finance

financeSimilar presentations:

")

учету в организациях бюджетной сферы")

Оформление первичными документами операций с материалами

1.

Оформление первичными документами операций сМАТЕРИАЛАМИ

Февраль 2024 г.

gosbu.ru

О.А.Подкина

2.

Движение материальных запасовсчет 105

gosbu.ru

3.

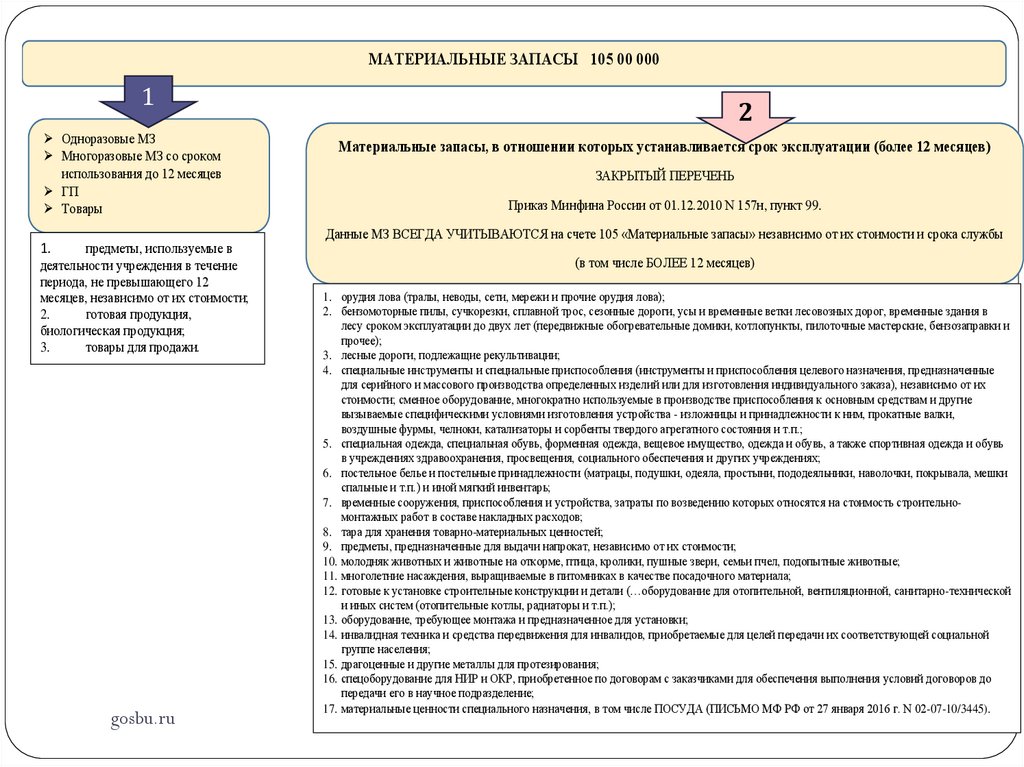

МАТЕРИАЛЬНЫЕ ЗАПАСЫ 105 00 0001

ОБОРОТНЫЕ

•Одноразовые МЗ;

•Неоднократно

используемые МЗ со

сроком использования до

12 месяцев;

•ГП, Товары

Предметы,

используемые в

деятельности учреждения

в течение периода, не

превышающего 12

месяцев, независимо от

их стоимости.

Готовая продукция.

Биологическая

продукция.

Товары для

продажи.

gosbu.ru

2

ВНЕОБОРОТНЫЕ

Материальные запасы многократно

используемые, в отношении которых

устанавливается срок эксплуатации

(более 12 месяцев)

ЗАКРЫТЫЙ ПЕРЕЧЕНЬ

Приказ Минфина России от 01.12.2010 N 157н,

пункт 99.

Данные МЗ ВСЕГДА УЧИТЫВАЮТСЯ на счёте 105

«Материальные запасы» независимо от их стоимости и

срока службы

(в том числе БОЛЕЕ 12 месяцев)

4.

МАТЕРИАЛЬНЫЕ ЗАПАСЫ 105 00 0001

Одноразовые МЗ

Многоразовые МЗ со сроком

использования до 12 месяцев

ГП

Товары

предметы, используемые в

деятельности учреждения в течение

периода, не превышающего 12

месяцев, независимо от их стоимости;

2.

готовая продукция,

биологическая продукция;

3.

товары для продажи.

1.

gosbu.ru

2

Материальные запасы, в отношении которых устанавливается срок эксплуатации (более 12 месяцев)

ЗАКРЫТЫЙ ПЕРЕЧЕНЬ

Приказ Минфина России от 01.12.2010 N 157н, пункт 99.

Данные МЗ ВСЕГДА УЧИТЫВАЮТСЯ на счете 105 «Материальные запасы» независимо от их стоимости и срока службы

(в том числе БОЛЕЕ 12 месяцев)

1. орудия лова (тралы, неводы, сети, мережи и прочие орудия лова);

2. бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в

лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и

прочее);

3. лесные дороги, подлежащие рекультивации;

4. специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные

для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их

стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие

вызываемые специфическими условиями изготовления устройства - изложницы и принадлежности к ним, прокатные валки,

воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.;

5. специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь

в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях;

6. постельное белье и постельные принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки

спальные и т.п.) и иной мягкий инвентарь;

7. временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительномонтажных работ в составе накладных расходов;

8. тара для хранения товарно-материальных ценностей;

9. предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

10. молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

11. многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

12. готовые к установке строительные конструкции и детали (…оборудование для отопительной, вентиляционной, санитарно-технической

и иных систем (отопительные котлы, радиаторы и т.п.);

13. оборудование, требующее монтажа и предназначенное для установки;

14. инвалидная техника и средства передвижения для инвалидов, приобретаемые для целей передачи их соответствующей социальной

группе населения;

15. драгоценные и другие металлы для протезирования;

16. спецоборудование для НИР и ОКР, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до

передачи его в научное подразделение;

17. материальные ценности специального назначения, в том числе ПОСУДА (ПИСЬМО МФ РФ от 27 января 2016 г. N 02-07-10/3445).

5.

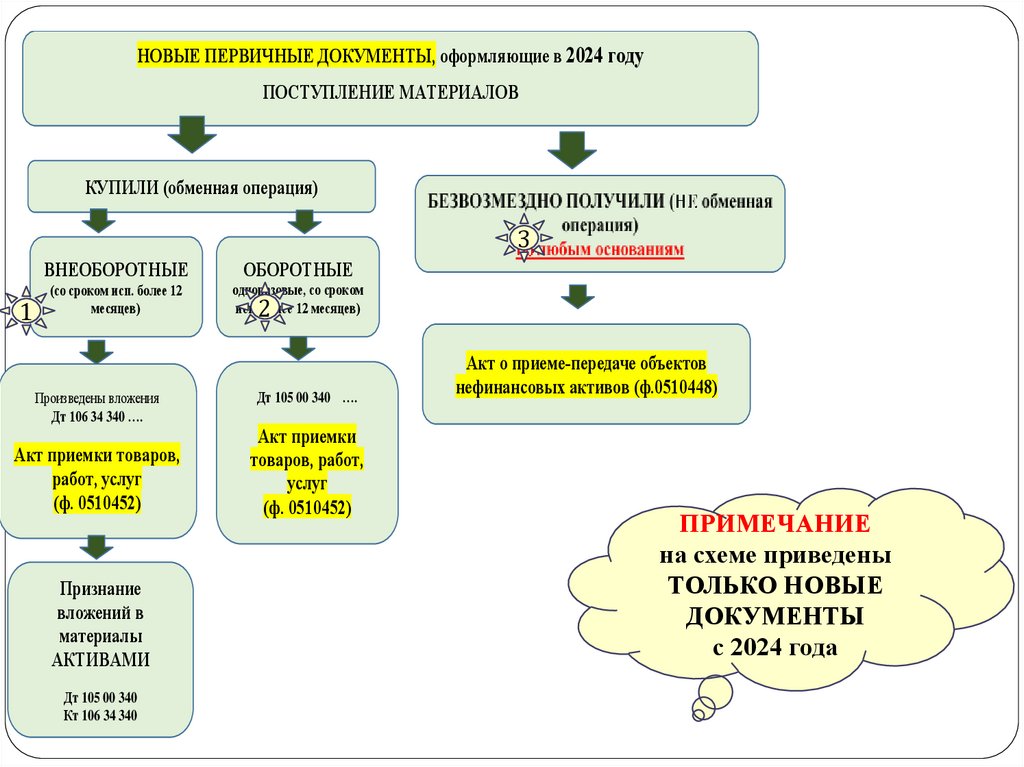

НОВЫЕ ПЕРВИЧНЫЕ ДОКУМЕНТЫ, оформляющие в 2024 годуПОСТУПЛЕНИЕ МАТЕРИАЛОВ

КУПИЛИ (обменная операция)

3

1

ВНЕОБОРОТНЫЕ

ОБОРОТНЫЕ

(со сроком исп. более 12

месяцев)

одноразовые, со сроком

исп. менее 12 месяцев)

Произведены вложения

Дт 106 34 340 ….

Акт приемки товаров,

работ, услуг

(ф. 0510452)

Признание

вложений в

материалы

АКТИВАМИ

Дт 105 00 340

Кт 106 34gosbu.ru

340

2

Дт 105 00 340 ….

Акт приемки

товаров, работ,

услуг

(ф. 0510452)

Акт о приеме переда е об ектов

нефинансовых активов (ф.051044 )

ПРИМЕЧАНИЕ

на схеме приведены

ТОЛЬКО НОВЫЕ

ДОКУМЕНТЫ

с 2024 года

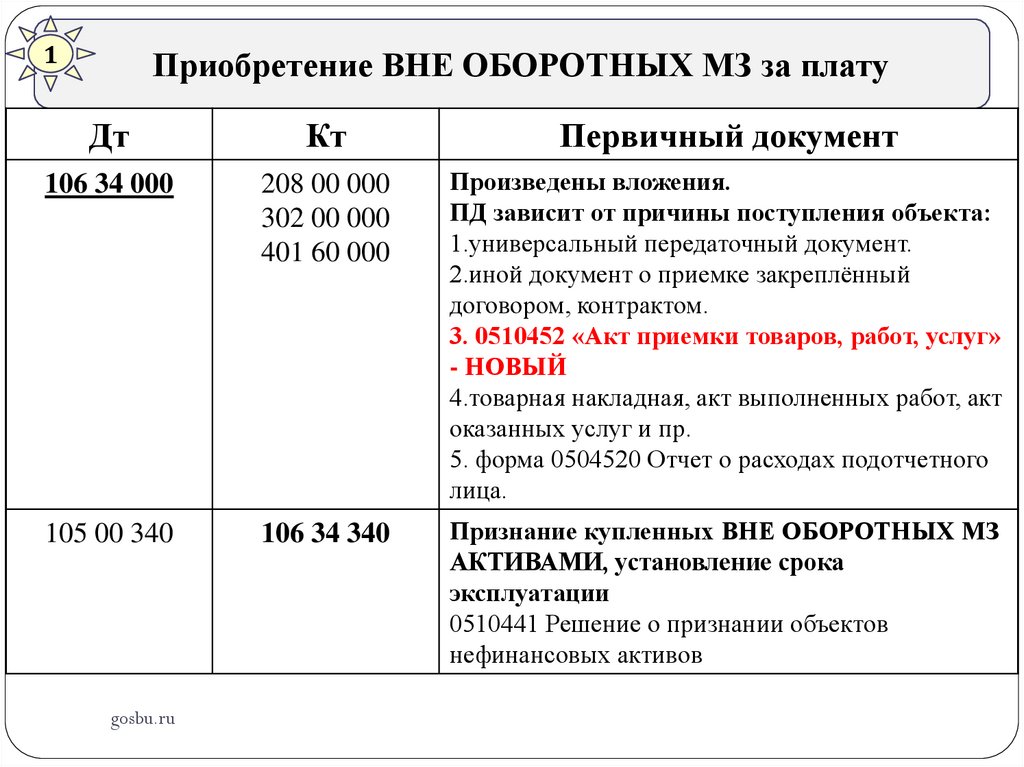

6.

1Приобретение ВНЕ ОБОРОТНЫХ МЗ за плату

Дт

Кт

Перви ный документ

106 34 000

208 00 000

302 00 000

401 60 000

Произведены вложения.

ПД зависит от при ины поступления об екта:

1.универсальный передаточный документ.

2.иной документ о приемке закреплённый

договором, контрактом.

3. 0510452 «Акт приемки товаров, работ, услуг»

- НОВЫЙ

4.товарная накладная, акт выполненных работ, акт

оказанных услуг и пр.

5. форма 0504520 Отчет о расходах подотчетного

лица.

105 00 340

106 34 340

Признание купленных ВНЕ ОБОРОТНЫХ МЗ

АКТИВАМИ, установление срока

эксплуатации

0510441 Решение о признании объектов

нефинансовых активов

gosbu.ru

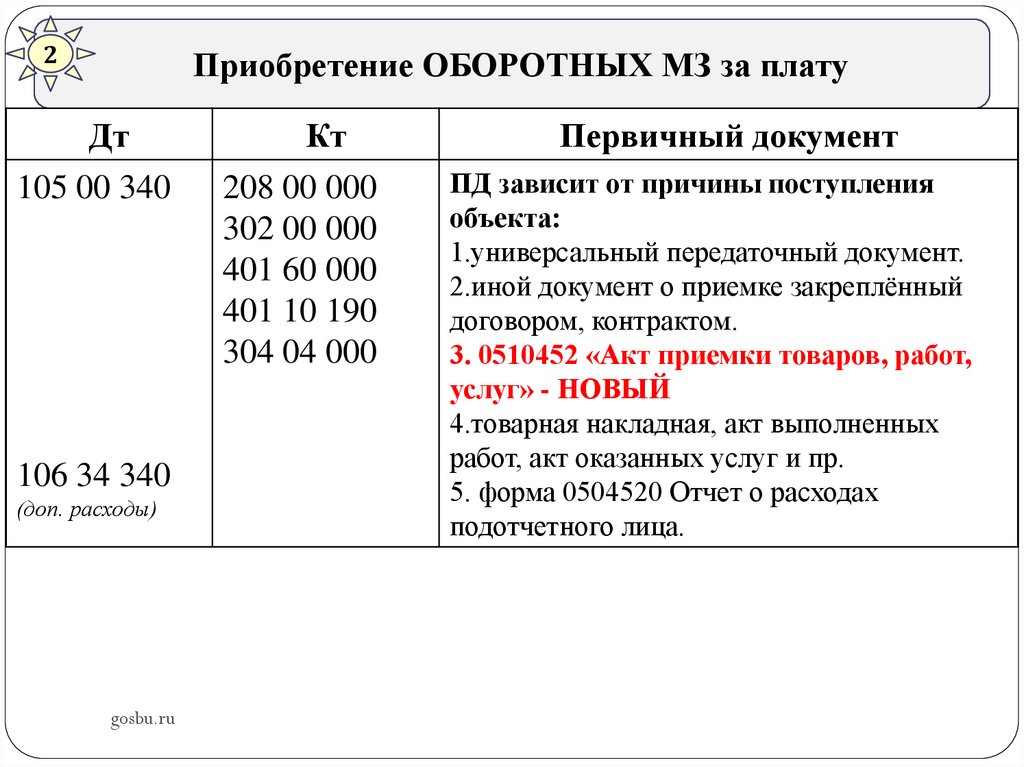

7.

2Приобретение ОБОРОТНЫХ МЗ за плату

Дт

105 00 340

106 34 340

(доп. расходы)

gosbu.ru

Кт

208 00 000

302 00 000

401 60 000

401 10 190

304 04 000

Перви ный документ

ПД зависит от при ины поступления

об екта:

1.универсальный передаточный документ.

2.иной документ о приемке закреплённый

договором, контрактом.

3. 0510452 «Акт приемки товаров, работ,

услуг» - НОВЫЙ

4.товарная накладная, акт выполненных

работ, акт оказанных услуг и пр.

5. форма 0504520 Отчет о расходах

подотчетного лица.

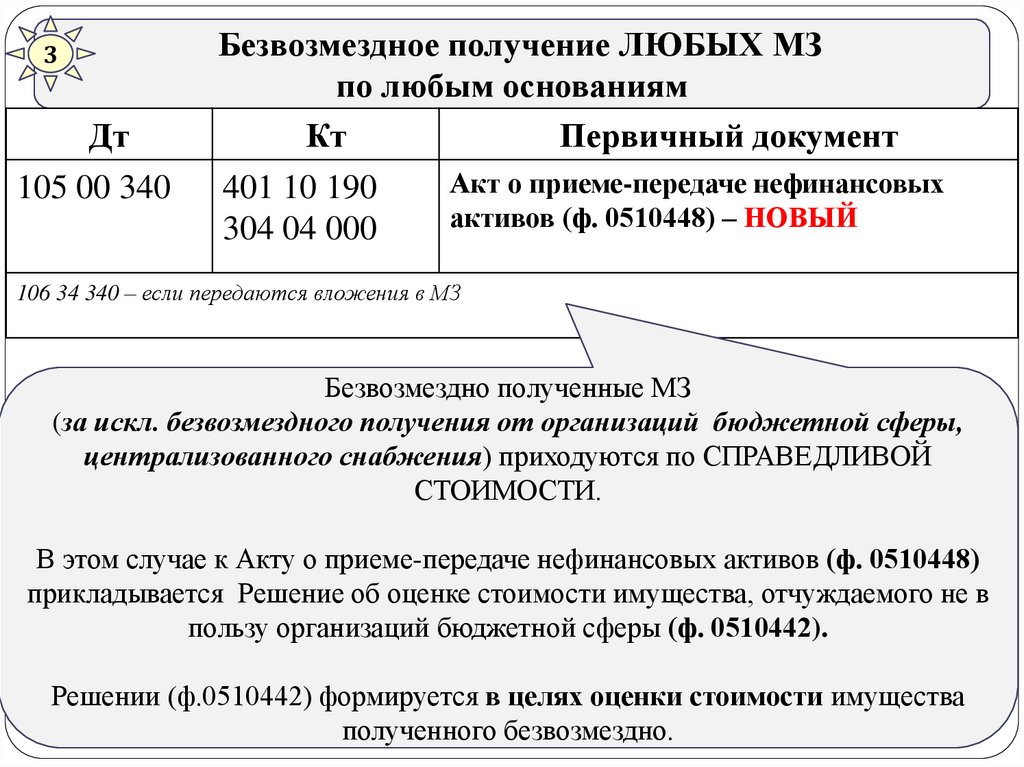

8.

3Дт

105 00 340

Безвозмездное полу ение ЛЮБЫХ МЗ

по любым основаниям

Кт

Перви ный документ

Акт о приеме-переда е нефинансовых

401 10 190

активов (ф. 051044 ) – НОВЫЙ

304 04 000

106 34 340 – если передаются вложения в МЗ

Безвозмездно полученные МЗ

(за искл. безвозмездного получения от организаций бюджетной сферы,

централизованного снабжения) приходуются по СПРАВЕДЛИВОЙ

СТОИМОСТИ.

В этом случае к Акту о приеме-передаче нефинансовых активов (ф. 051044 )

прикладывается Решение об оценке стоимости имущества, отчуждаемого не в

пользу организаций бюджетной сферы (ф. 0510442).

Решении (ф.0510442) формируется в целях оценки стоимости имущества

gosbu.ru

полученного безвозмездно.

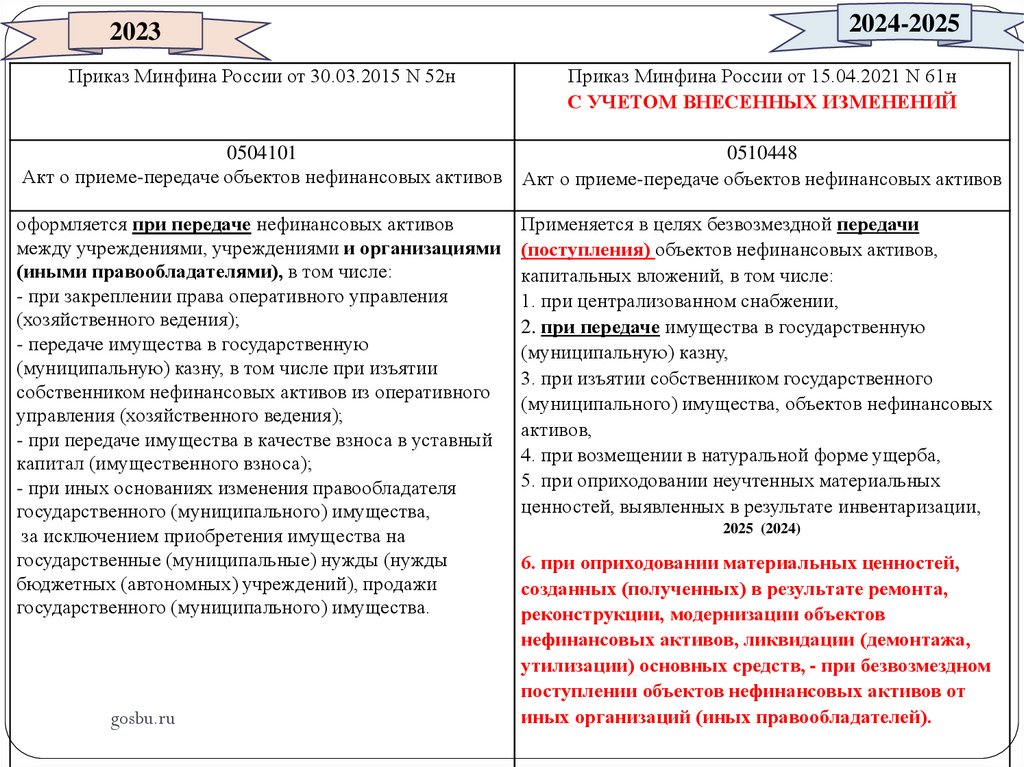

9.

2024-20252023

Приказ Минфина России от 30.03.2015 N 52н

Приказ Минфина России от 15.04.2021 N 61н

С УЧЕТОМ ВНЕСЕННЫХ ИЗМЕНЕНИЙ

0504101

0510448

Акт о приеме-передаче объектов нефинансовых активов Акт о приеме-передаче объектов нефинансовых активов

оформляется при переда е нефинансовых активов

между учреждениями, учреждениями и организациями

(иными правообладателями), в том числе:

- при закреплении права оперативного управления

(хозяйственного ведения);

- передаче имущества в государственную

(муниципальную) казну, в том числе при изъятии

собственником нефинансовых активов из оперативного

управления (хозяйственного ведения);

- при передаче имущества в качестве взноса в уставный

капитал (имущественного взноса);

- при иных основаниях изменения правообладателя

государственного (муниципального) имущества,

за исключением приобретения имущества на

государственные (муниципальные) нужды (нужды

бюджетных (автономных) учреждений), продажи

государственного (муниципального) имущества.

gosbu.ru

Применяется в целях безвозмездной переда и

(поступления) объектов нефинансовых активов,

капитальных вложений, в том числе:

1. при централизованном снабжении,

2. при переда е имущества в государственную

(муниципальную) казну,

3. при изъятии собственником государственного

(муниципального) имущества, объектов нефинансовых

активов,

4. при возмещении в натуральной форме ущерба,

5. при оприходовании неучтенных материальных

ценностей, выявленных в результате инвентаризации,

2025 (2024)

6. при оприходовании материальных ценностей,

созданных (полу енных) в результате ремонта,

реконструкции, модернизации об ектов

нефинансовых активов, ликвидации (демонтажа,

утилизации) основных средств, - при безвозмездном

поступлении об ектов нефинансовых активов от

иных организаций (иных правообладателей).

10.

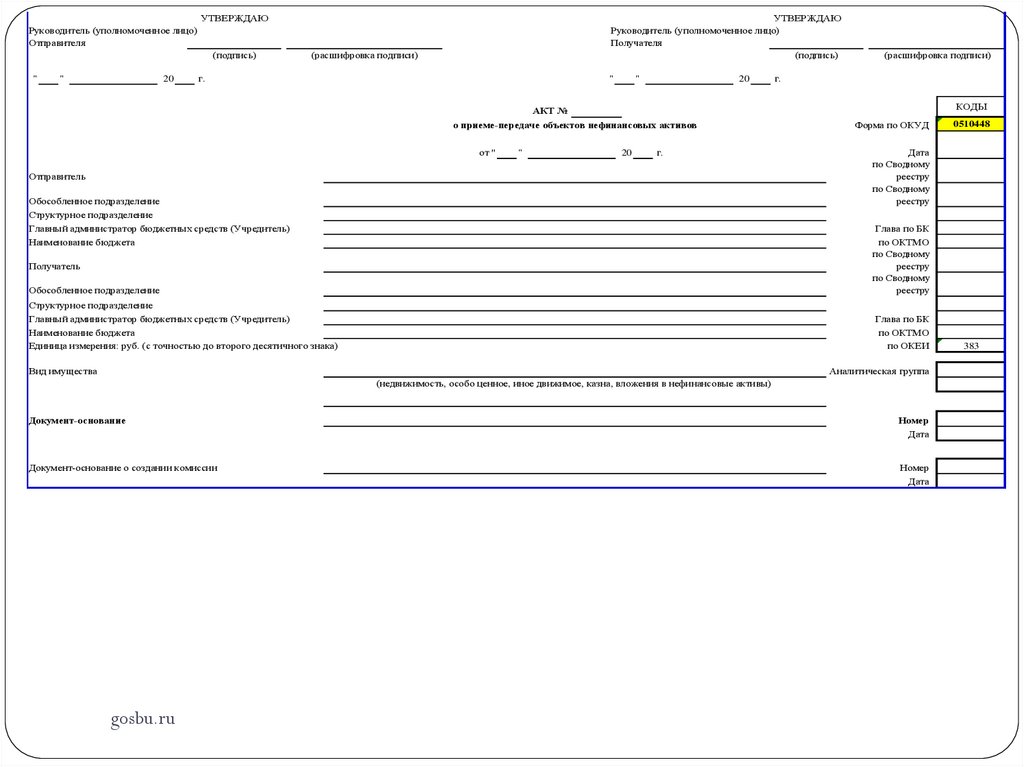

УТВЕРЖДАЮУТВЕРЖДАЮ

Руководитель (уполномоченное лицо)

Получателя

(подпись)

Руководитель (уполномоченное лицо)

Отправителя

(подпись)

"

"

20

(расшифровка подписи)

г.

"

"

20

(расшифровка подписи)

г.

КОДЫ

АКТ №

о приеме переда е об ектов нефинансовых активов

от "

"

20

г.

Отправитель

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Форма по ОКУД

Дата

по Сводному

реестру

по Сводному

реестру

Глава по БК

Наименование бюджета

Обособленное подразделение

по ОКТМО

по Сводному

реестру

по Сводному

реестру

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКТМО

по ОКЕИ

Получатель

Вид имущества

Аналитическая группа

(недвижимость, особо ценное, иное движимое, казна, вложения в нефинансовые активы)

Документ основание

Номер

Дата

Документ-основание о создании комиссии

Номер

Дата

gosbu.ru

0510448

383

11.

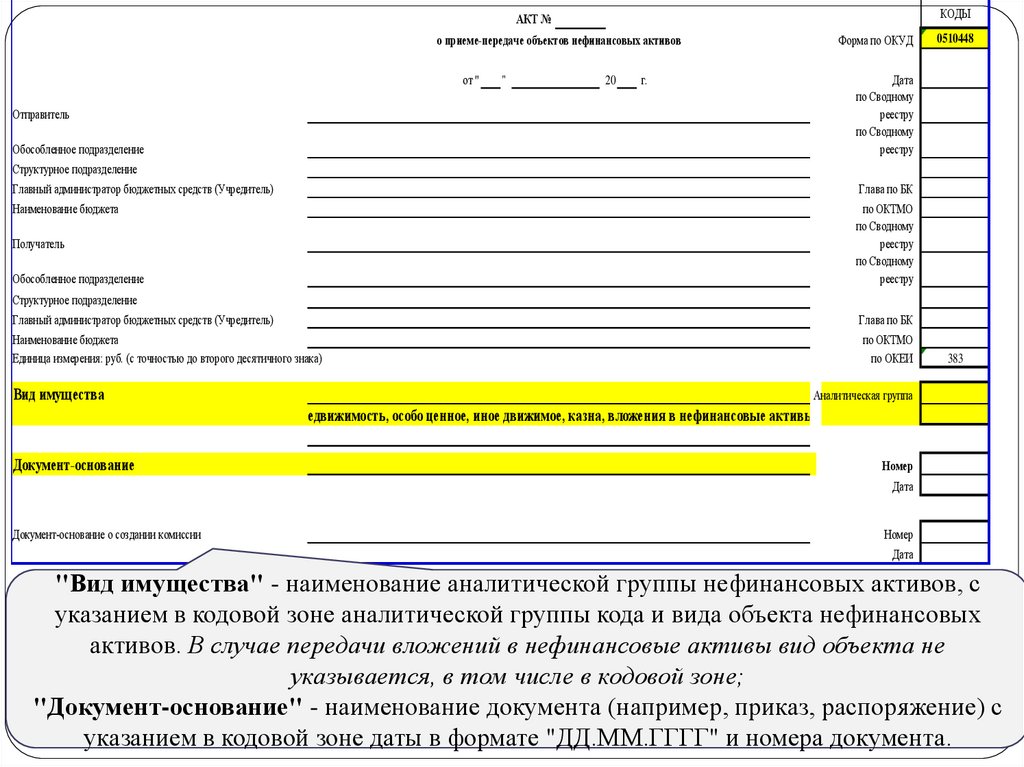

КОДЫАКТ №

о приеме переда е об ектов нефинансовых активов

от "

"

20

Форма по ОКУД

г.

0510448

Дата

по Сводному

реестру

по Сводному

реестру

Отправитель

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Обособленное подразделение

Глава по БК

по ОКТМО

по Сводному

реестру

по Сводному

реестру

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Глава по БК

по ОКТМО

по ОКЕИ

Получатель

Вид имущества

383

Аналитическая группа

(недвижимость, особо ценное, иное движимое, казна, вложения в нефинансовые активы)

Документ основание

Номер

Дата

Документ-основание о создании комиссии

Номер

Дата

"Вид имущества" - наименование аналитической группы нефинансовых активов, с

указанием в кодовой зоне аналитической группы кода и вида объекта нефинансовых

активов. В случае передачи вложений в нефинансовые активы вид объекта не

указывается, в том числе в кодовой зоне;

"Документ-основание"

- наименование документа (например, приказ, распоряжение) с

gosbu.ru

указанием в кодовой зоне даты в формате "ДД.ММ.ГГГГ" и номера документа.

12.

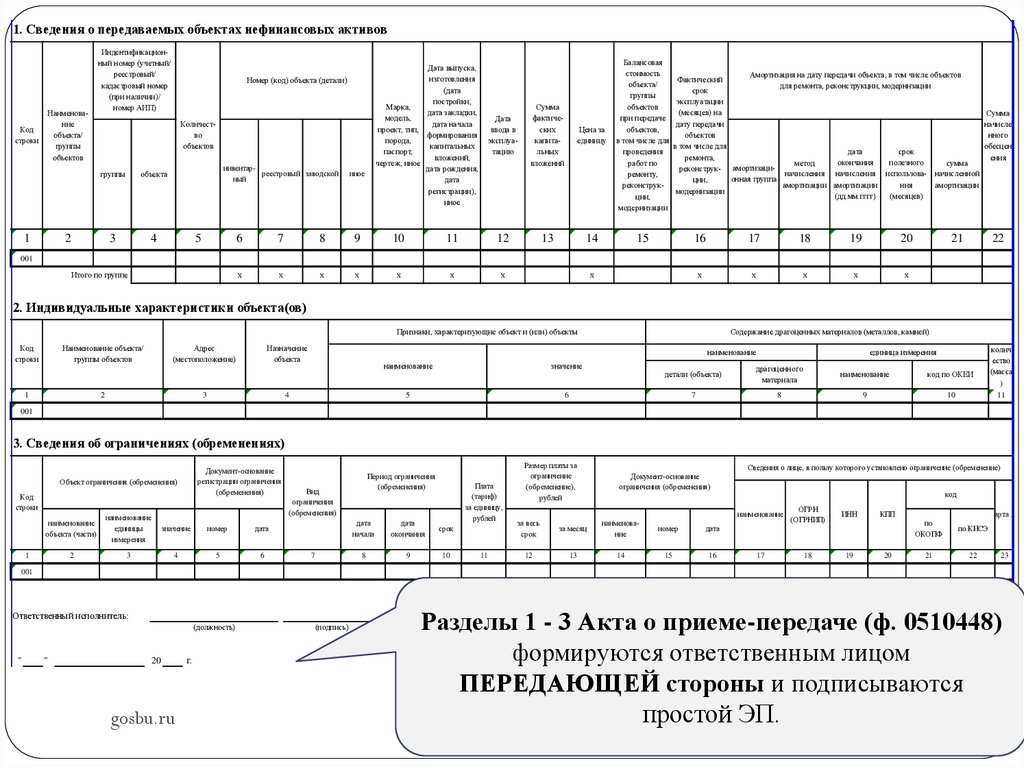

1. Сведения о передаваемых об ектах нефинансовых активовКод

строки

Наименование

объекта/

группы

объектов

1

Индентификационный номер (учетный/

реестровый/

кадастровый номер

(при наличии)/

номер АИП)

Дата выпуска,

изготовления

(дата

постройки,

Марка,

дата закладки,

модель,

дата начала

проект, тип,

формирования

порода,

капитальных

паспорт,

вложений,

чертеж, иное

дата рождения,

дата

регистрации),

иное

Номер (код) объекта (детали)

Количество

объектов

группы

объекта

3

4

2

инвентарреестровый заводской

ный

5

иное

Дата

ввода в

эксплуатацию

Сумма

фактических

капитальных

вложений

Цена за

единицу

13

14

6

7

8

9

10

11

12

х

х

х

х

х

х

х

Балансовая

стоимость

Амортизация на дату передачи объекта, в том числе объектов

Фактический

объекта/

для ремонта, реконструкции, модернизации

срок

группы

эксплуатации

объектов

(месяцев) на

Сумма

при передаче

дату передачи

начисле

объектов,

объектов

нного

в том числе для

в том числе для

обесцен

проведения

дата

срок

ремонта,

ения

окончания

полезного

работ по

метод

сумма

реконструк- амортизациначисления начисления использова- начисленной

ремонту,

онная группа

ции,

амортизации амортизации

ния

амортизации

реконструкмодернизации

(дд.мм.гггг)

(месяцев)

ции,

модернизации

15

16

17

18

19

20

х

х

х

х

х

21

22

001

Итого по группе

х

2. Индивидуальные характеристики об екта(ов)

Признаки, характеризующие объект и (или) объекты

Код

строки

Наименование объекта/

группы объектов

1

Адрес

(местоположение)

2

Назначение

объекта

3

Содержание драгоценных материалов (металлов, камней)

наименование

4

наименование

значение

5

6

единица измерения

детали (объекта)

драгоценного

материала

наименование

код по ОКЕИ

7

8

9

10

колич

ество

(масса

)

11

001

3. Сведения об ограни ениях (обременениях)

Документ-основание

регистрации ограничения

(обременения)

Объект ограничения (обременения)

Код

строки

наименование

объекта (части)

наименование

единицы

измерения

значение

номер

дата

2

3

4

5

6

1

Период ограничения

(обременения)

Вид

ограничения

(обременения)

7

Плата

(тариф)

за единицу,

рублей

дата

начала

дата

окончания

срок

8

9

10

11

Размер платы за

ограничение

(обременение),

рублей

Сведения о лице, в пользу которого установлено ограничение (обременение)

Документ-основание

ограничения (обременения)

код

наименование

за весь

срок

за месяц

наименование

номер

дата

12

13

14

15

16

ОГРН

(ОГРНИП)

17

18

ИНН

19

КПП

20

карта №

по

ОКОПФ

по КИСЭ

21

22

23

001

Ответственный исполнитель:

(должность)

"

"

20

gosbu.ru

г.

(подпись)

Разделы 1 - 3 Акта о приеме-переда е (ф. 051044 )

формируются ответственным лицом

ПЕРЕДАЮЩЕЙ стороны и подписываются

простой ЭП.

(расшифровка подписи)

(номер контактного телефона)

(электронный адрес)

13.

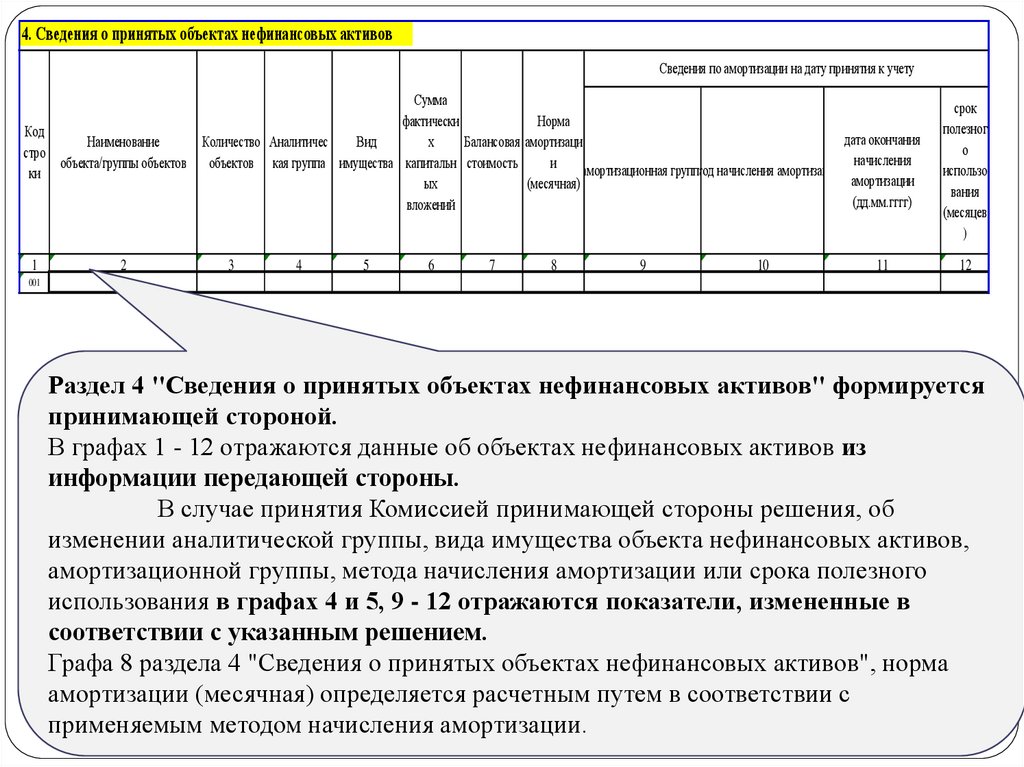

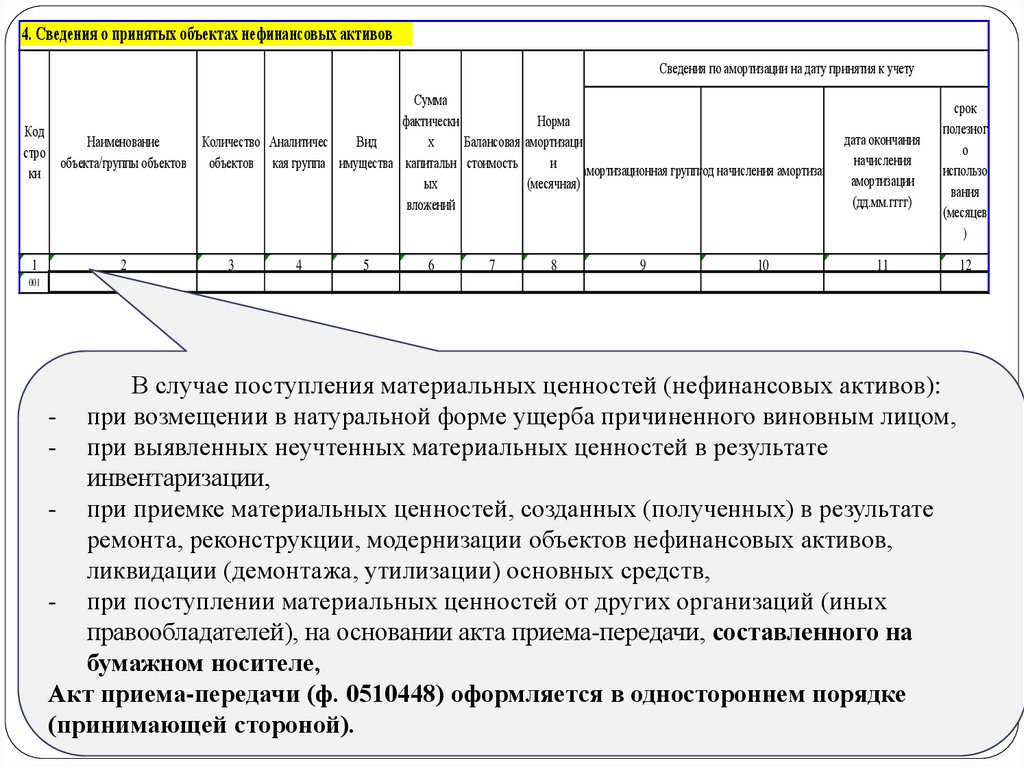

4. Сведения о принятых об ектах нефинансовых активовСведения по амортизации на дату принятия к учету

Сумма

фактически

Норма

Код

дата окончания

Наименование

Количество Аналитичес

Вид

х

Балансовая амортизаци

стро

начисления

объекта/группы объектов объектов кая группа имущества капитальн стоимость

и

амортизационная группа

метод начисления амортизации

ки

амортизации

ых

(месячная)

(дд.мм.гггг)

вложений

1

2

3

4

5

6

7

8

9

10

11

срок

полезног

о

использо

вания

(месяцев

)

12

001

Раздел 4 "Сведения о принятых об ектах нефинансовых активов" формируется

принимающей стороной.

В графах 1 - 12 отражаются данные об объектах нефинансовых активов из

информации передающей стороны.

В случае принятия Комиссией принимающей стороны решения, об

изменении аналитической группы, вида имущества объекта нефинансовых активов,

амортизационной группы, метода начисления амортизации или срока полезного

использования в графах 4 и 5, 9 - 12 отражаются показатели, измененные в

соответствии с указанным решением.

Графа 8 раздела 4 "Сведения о принятых объектах нефинансовых активов", норма

амортизации (месячная) определяется расчетным путем в соответствии с

gosbu.ru

применяемым

методом начисления амортизации.

14.

4. Сведения о принятых об ектах нефинансовых активовСведения по амортизации на дату принятия к учету

Сумма

фактически

Норма

Код

дата окончания

Наименование

Количество Аналитичес

Вид

х

Балансовая амортизаци

стро

начисления

объекта/группы объектов объектов кая группа имущества капитальн стоимость

и

амортизационная группа

метод начисления амортизации

ки

амортизации

ых

(месячная)

(дд.мм.гггг)

вложений

1

2

3

4

5

6

7

8

9

10

срок

полезног

о

использо

вания

(месяцев

)

11

001

В случае поступления материальных ценностей (нефинансовых активов):

- при возмещении в натуральной форме ущерба причиненного виновным лицом,

- при выявленных неучтенных материальных ценностей в результате

инвентаризации,

- при приемке материальных ценностей, созданных (полученных) в результате

ремонта, реконструкции, модернизации объектов нефинансовых активов,

ликвидации (демонтажа, утилизации) основных средств,

- при поступлении материальных ценностей от других организаций (иных

правообладателей), на основании акта приема-передачи, составленного на

бумажном носителе,

Акт приема-переда и (ф. 051044 ) оформляется в одностороннем порядке

gosbu.ru

(принимающей

стороной).

12

15.

УТВЕРЖДАЮРуководитель (уполномоченное лицо)

Отправителя

(подпись)

"

"

УТВЕРЖДАЮ

Руководитель (уполномоченное лицо)

Получателя

(подпись)

(расшифровка подписи)

г.

20

"

"

(расшифровка подписи)

г.

20

КОДЫ

АКТ №

о приеме переда е об ектов нефинансовых активов

Объекты сдал:

Форма по ОКУД

0510448

Объекты принял:

(должность)

(подпись)

(расшифровка подписи)

(должность)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи) (номер контактного телефона)

(подпись)

(расшифровка подписи)

Председатель комиссии:

Члены комиссии:

Ответственный исполнитель:

"

"

20

(электронный адрес)

г.

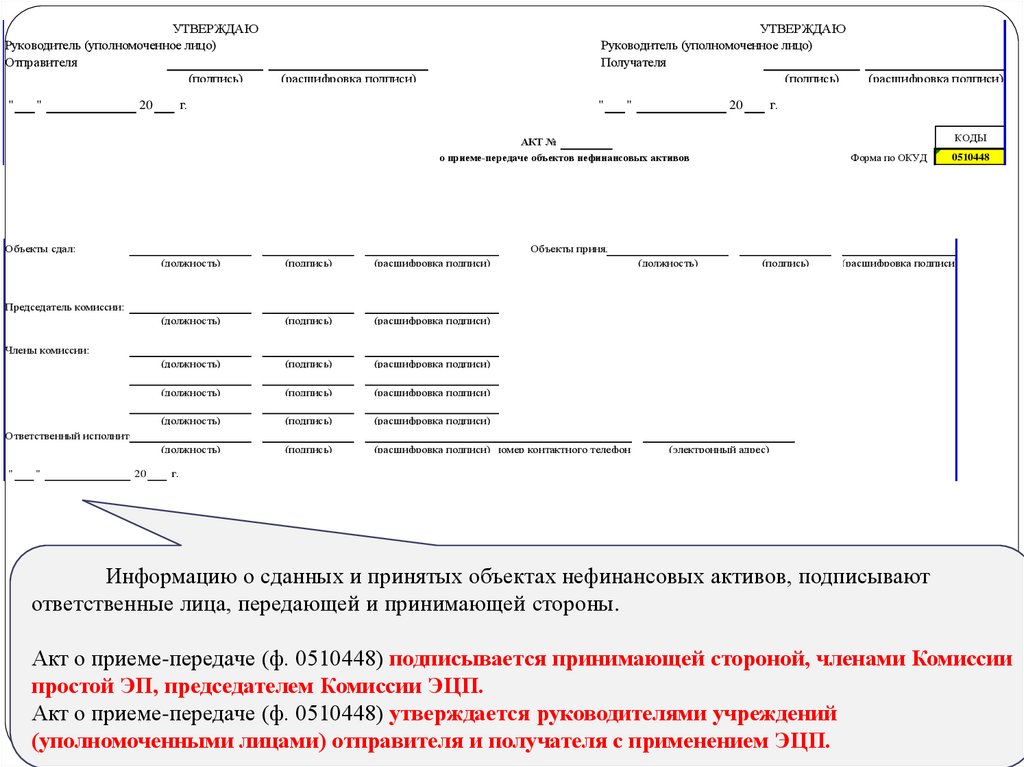

Информацию о сданных и принятых объектах нефинансовых активов, подписывают

ответственные лица, передающей и принимающей стороны.

Акт о приеме-передаче (ф. 0510448) подписывается принимающей стороной, ленами Комиссии

простой ЭП, председателем Комиссии ЭЦП.

Акт о приеме-передаче

(ф. 0510448) утверждается руководителями у реждений

gosbu.ru

(уполномо енными лицами) отправителя и полу ателя с применением ЭЦП.

16.

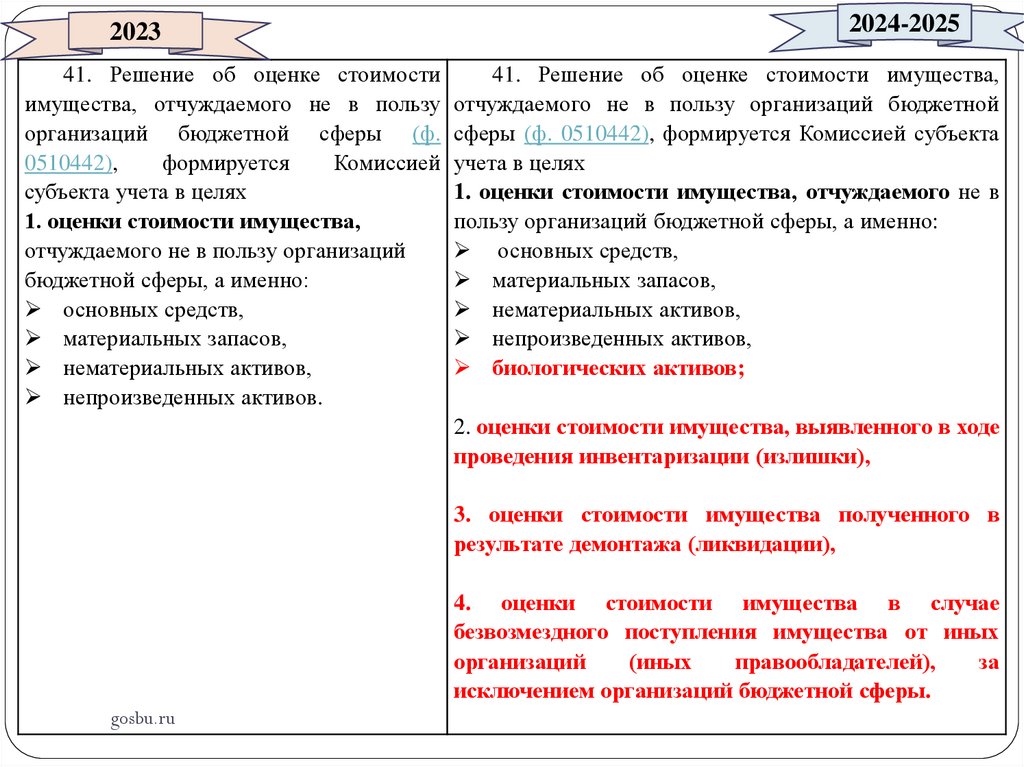

20232024-2025

41. Решение об оценке стоимости

41. Решение об оценке стоимости имущества,

имущества, отчуждаемого не в пользу отчуждаемого не в пользу организаций бюджетной

организаций бюджетной сферы (ф. сферы (ф. 0510442), формируется Комиссией субъекта

0510442),

формируется

Комиссией учета в целях

субъекта учета в целях

1. оценки стоимости имущества, от уждаемого не в

1. оценки стоимости имущества,

пользу организаций бюджетной сферы, а именно:

отчуждаемого не в пользу организаций

основных средств,

бюджетной сферы, а именно:

материальных запасов,

основных средств,

нематериальных активов,

материальных запасов,

непроизведенных активов,

нематериальных активов,

биологи еских активов;

непроизведенных активов.

2. оценки стоимости имущества, выявленного в ходе

проведения инвентаризации (излишки),

3. оценки стоимости имущества полу енного в

результате демонтажа (ликвидации),

4. оценки стоимости имущества в слу ае

безвозмездного поступления имущества от иных

организаций

(иных

правообладателей),

за

исклю ением организаций бюджетной сферы.

gosbu.ru

17.

УТВЕРЖДАЮРуководитель

(уполномоченное лицо)

(должность)

"

(подпись)

"

20

(расшифровка подписи)

г.

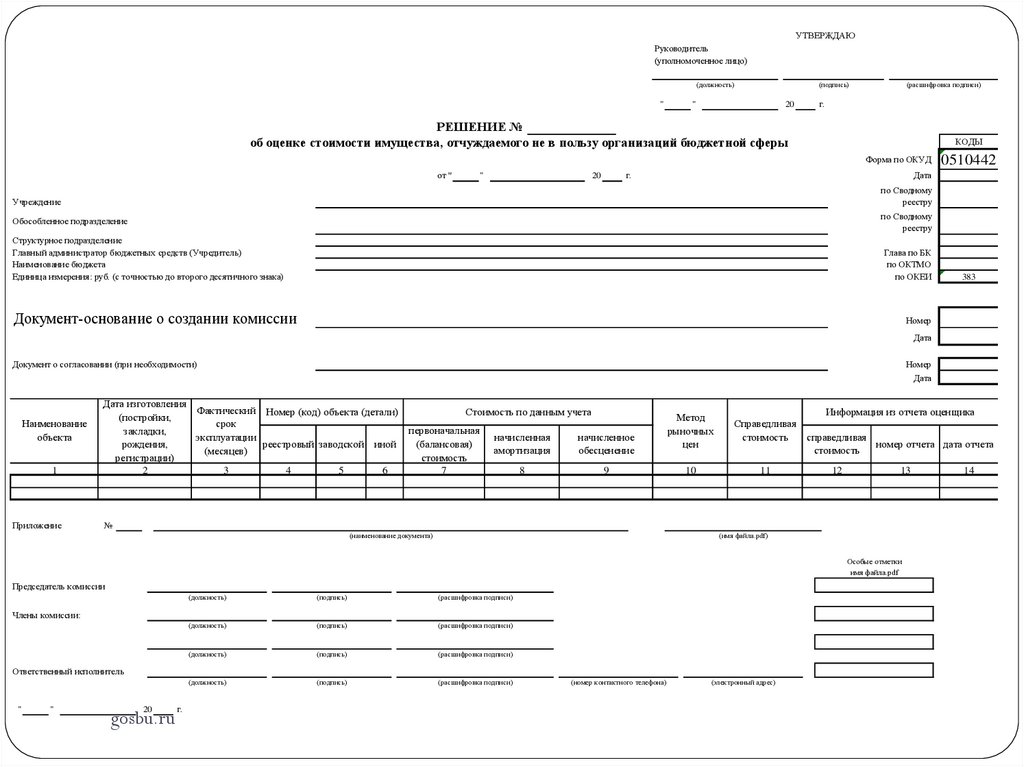

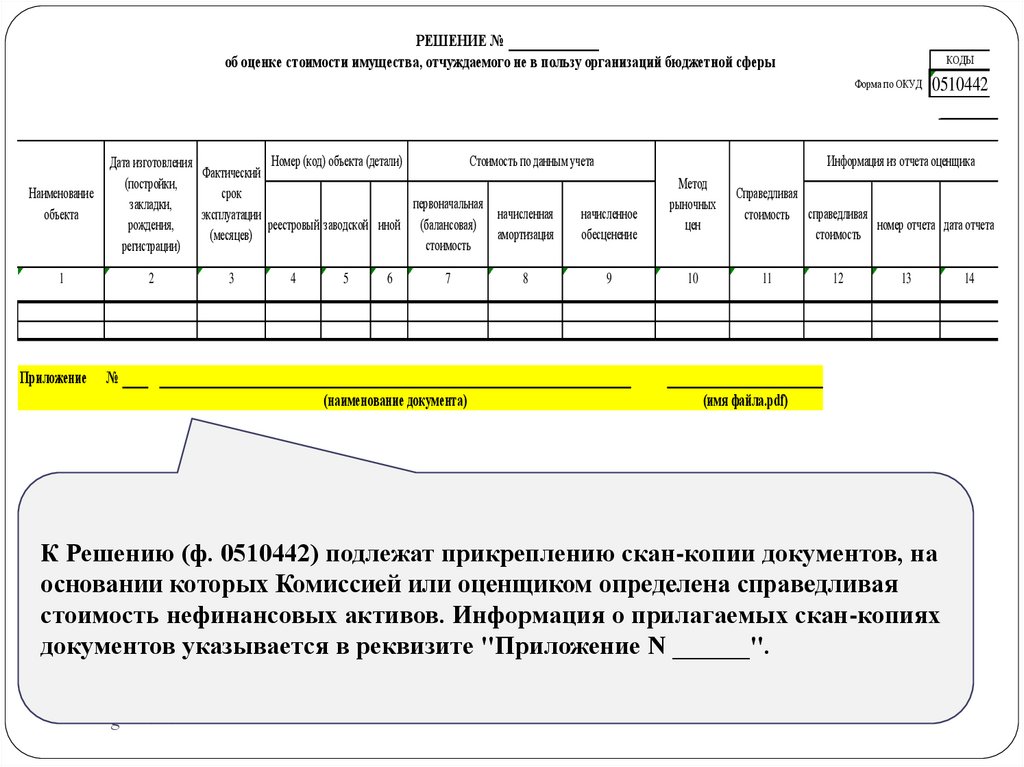

РЕШЕНИЕ №

об оценке стоимости имущества, от уждаемого не в пользу организаций бюджетной сферы

КОДЫ

Форма по ОКУД

от "

"

г.

20

0510442

Дата

по Сводному

реестру

Учреждение

по Сводному

реестру

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Глава по БК

по ОКТМО

по ОКЕИ

Документ-основание о создании комиссии

383

Номер

Дата

Документ о согласовании (при необходимости)

Наименование

объекта

1

Приложение

Номер

Дата

Дата изготовления

Фактический Номер (код) объекта (детали)

(постройки,

срок

закладки,

эксплуатации

реестровый заводской иной

рождения,

(месяцев)

регистрации)

2

3

4

5

6

Стоимость по данным учета

первоначальная

(балансовая)

стоимость

7

начисленная

амортизация

начисленное

обесценение

8

9

Информация из отчета оценщика

Метод

рыночных

цен

Справедливая

стоимость

10

11

справедливая

номер отчета дата отчета

стоимость

12

13

№

(наименование документа)

(имя файла.pdf)

Особые отметки

имя файла.pdf

Председатель комиссии

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

Члены комиссии:

Ответственный исполнитель

"

"

20

gosbu.ru

г.

(номер контактного телефона)

(электронный адрес)

14

18.

РЕШЕНИЕ №об оценке стоимости имущества, от уждаемого не в пользу организаций бюджетной сферы

КОДЫ

Форма по ОКУД

от "

Наименование

объекта

20

г.

Номер (код) объекта (детали)

Стоимость по данным учета

Дата изготовления

Фактический

(постройки,

срок

первоначальная

закладки,

начисленная

начисленное

эксплуатации

реестровый заводской иной (балансовая)

рождения,

амортизация

обесценение

(месяцев)

стоимость

регистрации)

1

Приложение

"

2

3

4

5

6

7

8

9

0510442

Дата

Информация из отчета оценщика

Метод

рыночных

цен

10

Справедливая

стоимость справедливая

номер отчета дата отчета

стоимость

11

12

13

№

(наименование документа)

(имя файла.pdf)

Особые отметки

К Решению (ф. 0510442) подлежат прикреплению скан-копии документов, на

основании которых Комиссией или оценщиком определена справедливая

стоимость нефинансовых активов. Информация о прилагаемых скан-копиях

документов указывается в реквизите "Приложение N ______".

gosbu.ru

14

19.

РЕШЕНИЕ №об оценке стоимости имущества, от уждаемого не в пользу организаций бюджетной сферы

КОДЫ

Форма по ОКУД

от "

Наименование

объекта

Дата

изготовления

(постройки,

закладки,

рождения,

регистрации)

1

2

х

Приложение

"

Номер (код) об екта

(детали)

20

(балансовая) амортизация

стоимость

0510442

Дата

Стоимость по данным у ета

Фактический

срок

первона альн

эксплуатации

реестров

заводск

ая

на исленная

(месяцев)

иной

3

г.

на исленное

обесценение

ый

ой

4

5

6

7

8

9

х

х

х

х

х

х

Информация из от ета оценщика

Метод

рыночных

цен

10

Справедливая

стоимость

справедлив

номер

от ета

дата

от ета

12

13

14

х

х

х

ая

стоимость

11

№

Для об ектов имущества,

- выявленного в ходе проведения инвентаризации (излишки),

- полу енного в результате демонтажа оборудования, графы 2, 4 - 9, 12 14 не заполняются.

Справедливая стоимость указанных об ектов имущества определяется

Комиссией одним из методов определения рыно ных цен.

gosbu.ru

20.

РЕШЕНИЕ №об оценке стоимости имущества, от уждаемого не в пользу организаций бюджетной сферы

КОДЫ

Форма по ОКУД

от "

Наименование

объекта

20

г.

Номер (код) объекта (детали)

Стоимость по данным учета

Дата изготовления

Фактический

(постройки,

срок

первоначальная

закладки,

начисленная

начисленное

эксплуатации

реестровый заводской иной (балансовая)

рождения,

амортизация

обесценение

(месяцев)

стоимость

регистрации)

1

Приложение

"

2

3

4

5

6

7

8

9

0510442

Дата

Информация из от ета оценщика

Метод Справедли

справедлив

рыно ных

вая

ая

цен

стоимость

стоимость

10

11

12

номер

от ета

дата

от ета

13

14

№

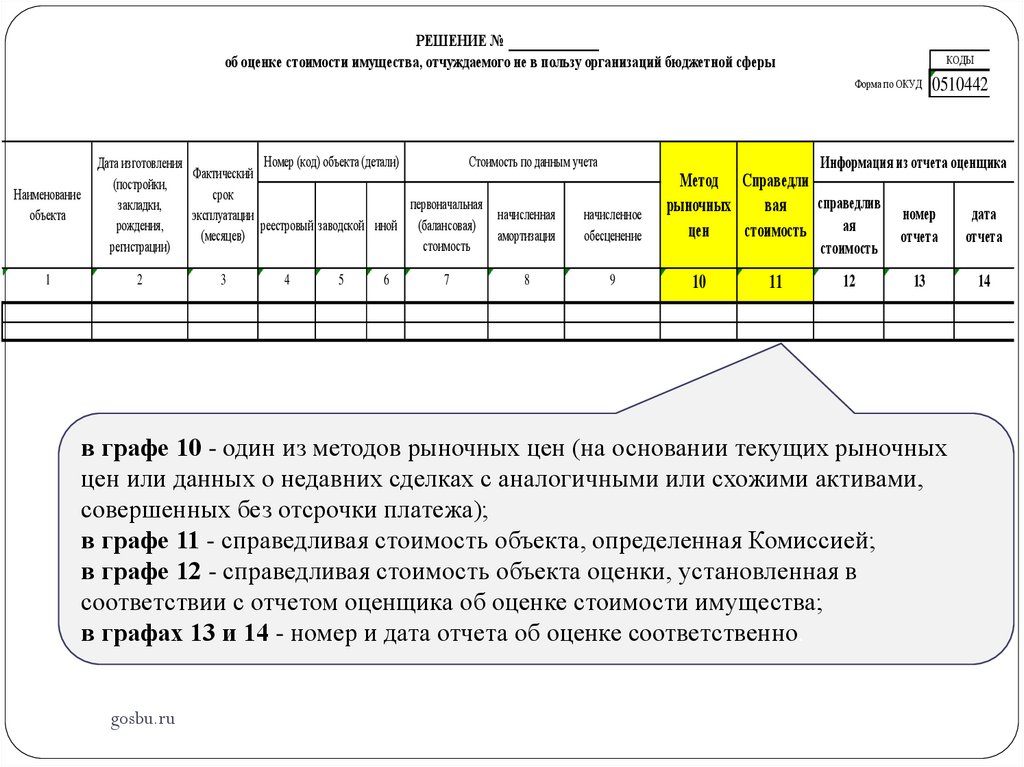

в графе 10 - один из методов рыночных цен (на основании текущих рыночных

цен или данных о недавних сделках с аналогичными или схожими активами,

совершенных без отсрочки платежа);

в графе 11 - справедливая стоимость объекта, определенная Комиссией;

в графе 12 - справедливая стоимость объекта оценки, установленная в

соответствии с отчетом оценщика об оценке стоимости имущества;

в графах 13 и 14 - номер и дата отчета об оценке соответственно.

gosbu.ru

21.

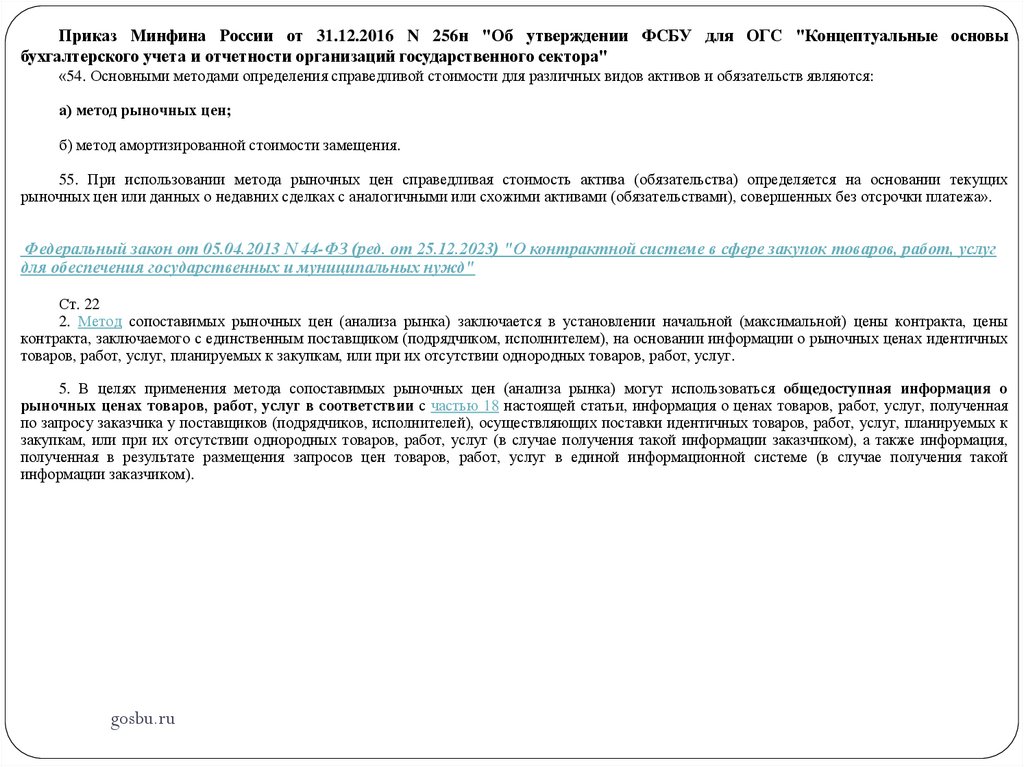

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основыбухгалтерского у ета и от етности организаций государственного сектора"

«54. Основными методами определения справедливой стоимости для различных видов активов и обязательств являются:

а) метод рыно ных цен;

б) метод амортизированной стоимости замещения.

55. При использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих

рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа».

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 25.12.2023) "О контрактной системе в сфере закупок товаров, работ, услуг

для обеспечения государственных и муниципальных нужд"

Ст. 22

2. Метод сопоставимых рыночных цен (анализа рынка) заключается в установлении начальной (максимальной) цены контракта, цены

контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), на основании информации о рыночных ценах идентичных

товаров, работ, услуг, планируемых к закупкам, или при их отсутствии однородных товаров, работ, услуг.

5. В целях применения метода сопоставимых рыночных цен (анализа рынка) могут использоваться общедоступная информация о

рыно ных ценах товаров, работ, услуг в соответствии с частью 18 настоящей статьи, информация о ценах товаров, работ, услуг, полученная

по запросу заказчика у поставщиков (подрядчиков, исполнителей), осуществляющих поставки идентичных товаров, работ, услуг, планируемых к

закупкам, или при их отсутствии однородных товаров, работ, услуг (в случае получения такой информации заказчиком), а также информация,

полученная в результате размещения запросов цен товаров, работ, услуг в единой информационной системе (в случае получения такой

информации заказчиком).

gosbu.ru

22.

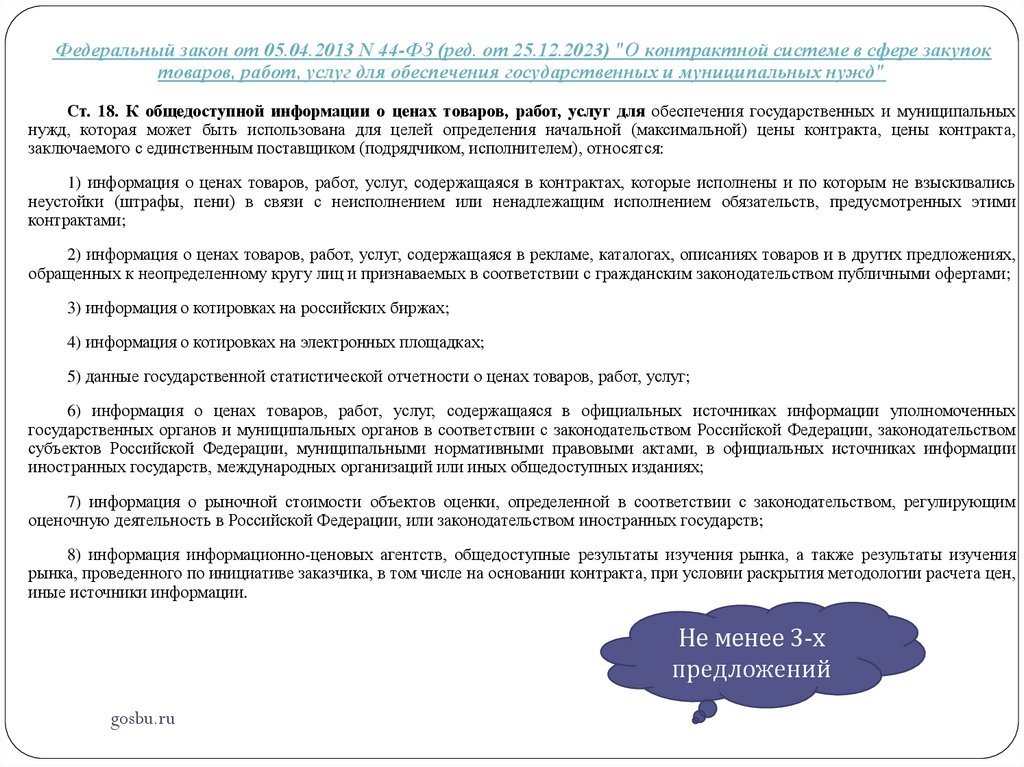

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 25.12.2023) "О контрактной системе в сфере закупоктоваров, работ, услуг для обеспечения государственных и муниципальных нужд"

Ст. 18. К общедоступной информации о ценах товаров, работ, услуг для обеспечения государственных и муниципальных

нужд, которая может быть использована для целей определения начальной (максимальной) цены контракта, цены контракта,

заключаемого с единственным поставщиком (подрядчиком, исполнителем), относятся:

1) информация о ценах товаров, работ, услуг, содержащаяся в контрактах, которые исполнены и по которым не взыскивались

неустойки (штрафы, пени) в связи с неисполнением или ненадлежащим исполнением обязательств, предусмотренных этими

контрактами;

2) информация о ценах товаров, работ, услуг, содержащаяся в рекламе, каталогах, описаниях товаров и в других предложениях,

обращенных к неопределенному кругу лиц и признаваемых в соответствии с гражданским законодательством публичными офертами;

3) информация о котировках на российских биржах;

4) информация о котировках на электронных площадках;

5) данные государственной статистической отчетности о ценах товаров, работ, услуг;

6) информация о ценах товаров, работ, услуг, содержащаяся в официальных источниках информации уполномоченных

государственных органов и муниципальных органов в соответствии с законодательством Российской Федерации, законодательством

субъектов Российской Федерации, муниципальными нормативными правовыми актами, в официальных источниках информации

иностранных государств, международных организаций или иных общедоступных изданиях;

7) информация о рыночной стоимости объектов оценки, определенной в соответствии с законодательством, регулирующим

оценочную деятельность в Российской Федерации, или законодательством иностранных государств;

8) информация информационно-ценовых агентств, общедоступные результаты изучения рынка, а также результаты изучения

рынка, проведенного по инициативе заказчика, в том числе на основании контракта, при условии раскрытия методологии расчета цен,

иные источники информации.

Не менее 3-х

предложений

gosbu.ru

23.

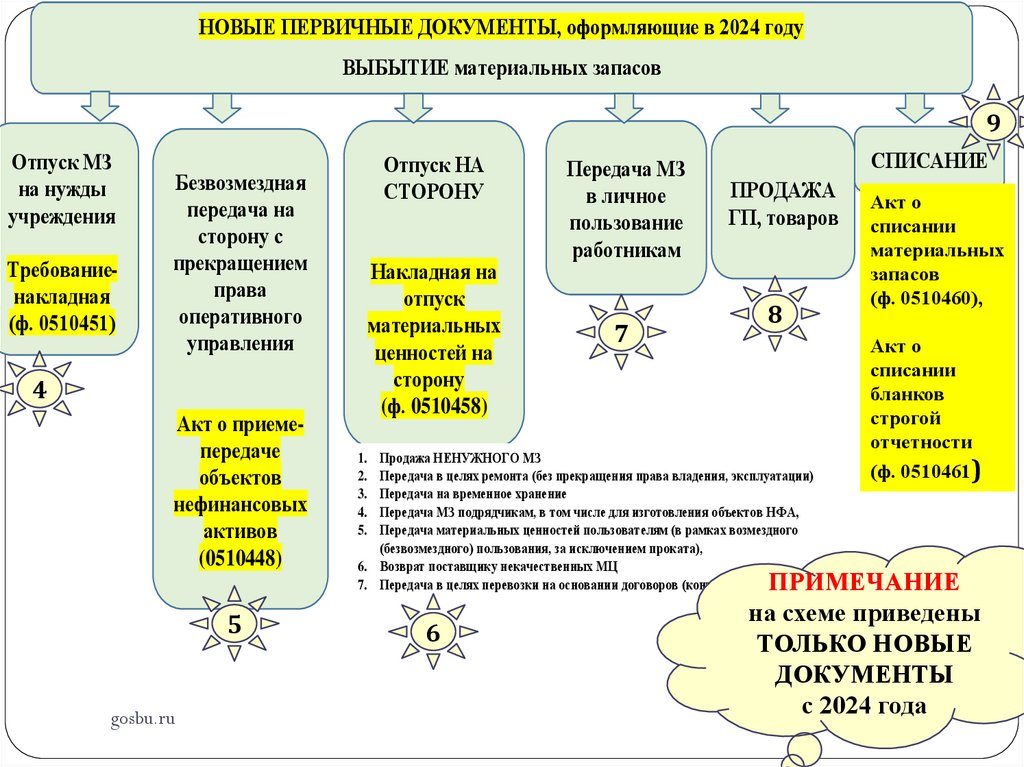

НОВЫЕ ПЕРВИЧНЫЕ ДОКУМЕНТЫ, оформляющие в 2024 годуВЫБЫТИЕ материальных запасов

9

Отпуск МЗ

на нужды

у реждения

Требованиенакладная

(ф. 0510451)

Отпуск НА

СТОРОНУ

Безвозмездная

переда а на

сторону с

прекращением

права

оперативного

управления

Накладная на

отпуск

материальных

ценностей на

сторону

(ф. 0510458)

4

Акт о приемепереда е

об ектов

нефинансовых

активов

(0510448)

5

gosbu.ru

Переда а МЗ

в ли ное

пользование

работникам

7

СПИСАНИЕ

ПРОДАЖА

ГП, товаров

8

Продажа НЕНУЖНОГО МЗ

Переда а в целях ремонта (без прекращения права владения, эксплуатации)

Переда а на временное хранение

Переда а МЗ подряд икам, в том исле для изготовления об ектов НФА,

Переда а материальных ценностей пользователям (в рамках возмездного

(безвозмездного) пользования, за исклю ением проката),

6. Возврат поставщику нека ественных МЦ

7. Переда а в целях перевозки на основании договоров (контрактов)

1.

2.

3.

4.

5.

6

Акт о

списании

материальных

запасов

(ф. 0510460),

Акт о

списании

бланков

строгой

от етности

(ф. 0510461)

ПРИМЕЧАНИЕ

на схеме приведены

ТОЛЬКО НОВЫЕ

ДОКУМЕНТЫ

с 2024 года

24.

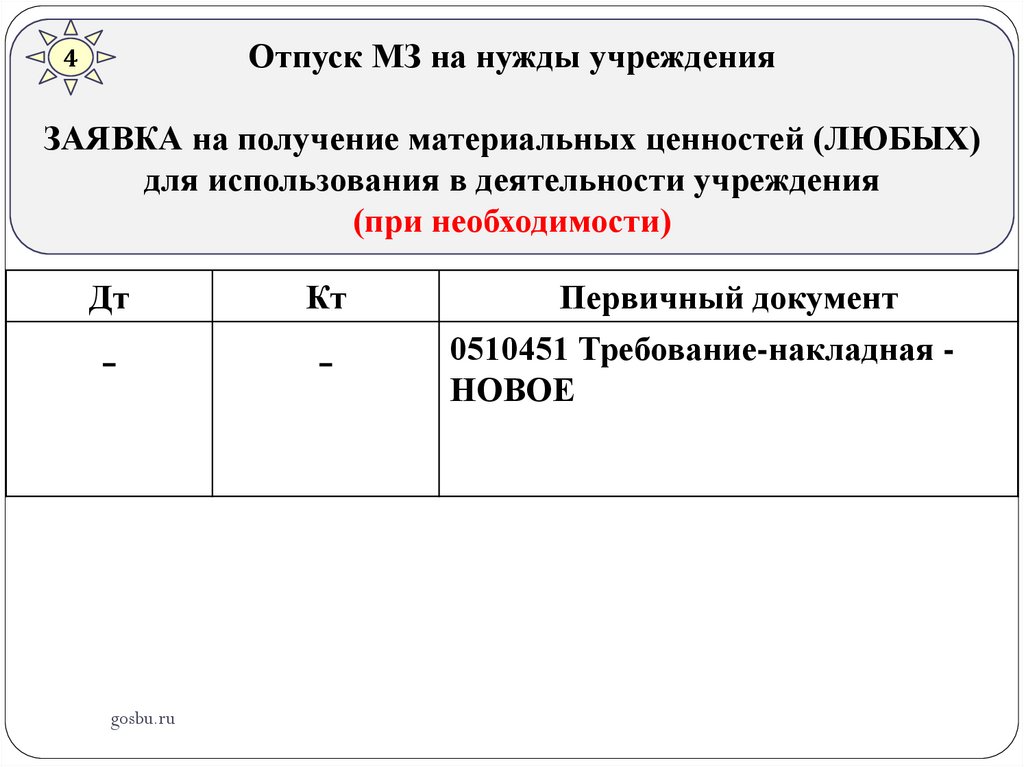

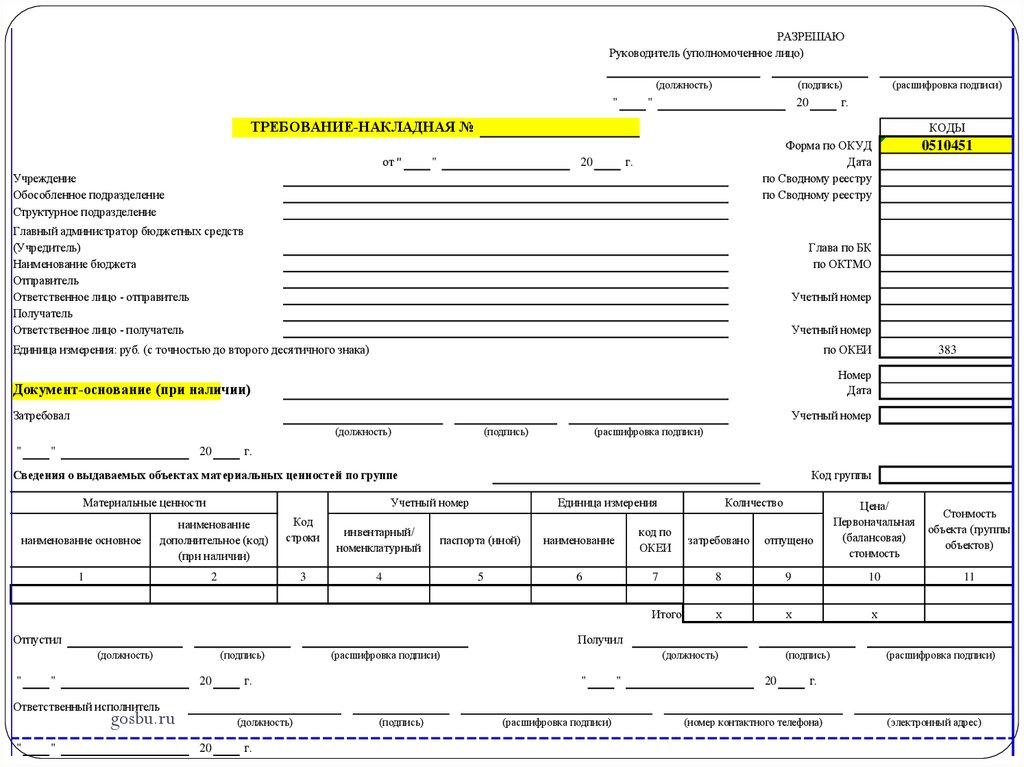

Отпуск МЗ на нужды у реждения4

ЗАЯВКА на полу ение материальных ценностей (ЛЮБЫХ)

для использования в деятельности у реждения

(при необходимости)

Дт

Кт

-

-

gosbu.ru

Перви ный документ

0510451 Требование-накладная НОВОЕ

25.

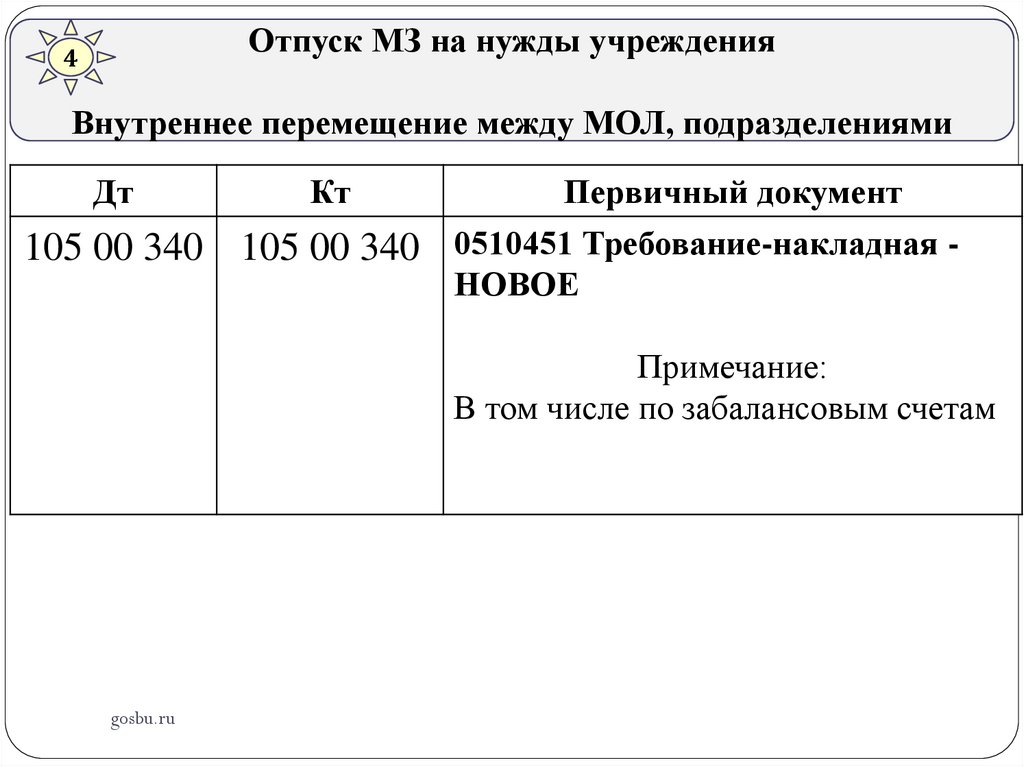

Отпуск МЗ на нужды у реждения4

Внутреннее перемещение между МОЛ, подразделениями

Дт

105 00 340

Кт

Перви ный документ

105 00 340 0510451 Требование-накладная НОВОЕ

Примечание:

В том числе по забалансовым счетам

gosbu.ru

26.

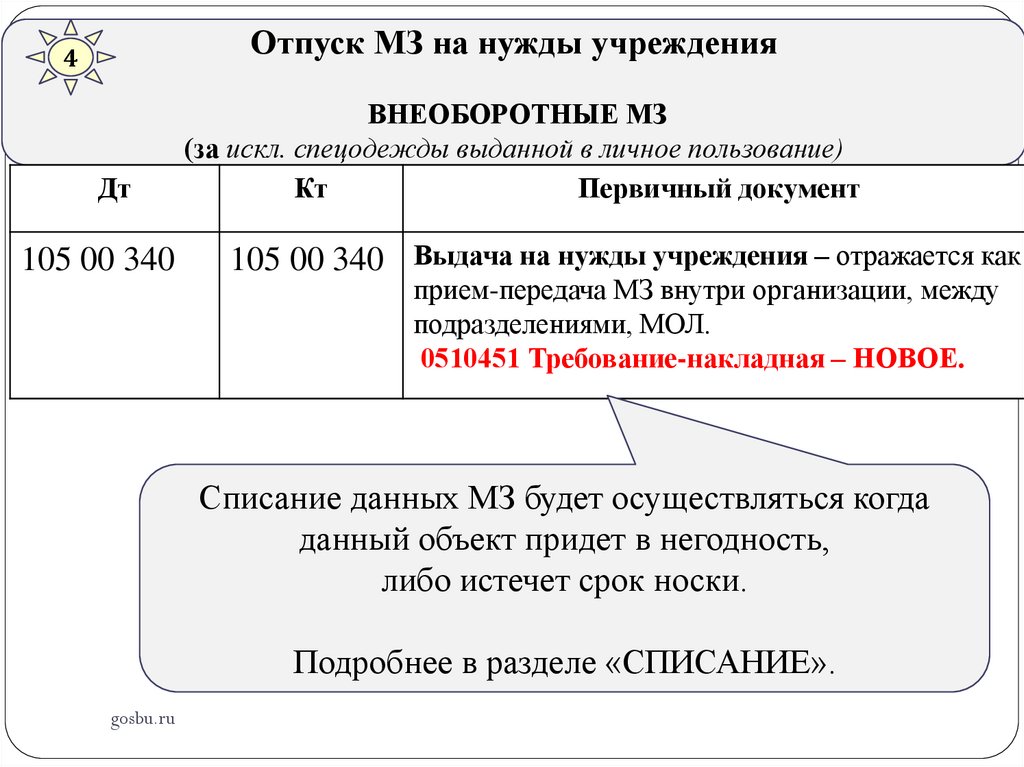

Отпуск МЗ на нужды у реждения4

Дт

105 00 340

ВНЕОБОРОТНЫЕ МЗ

(за искл. спецодежды выданной в личное пользование)

Кт

Перви ный документ

105 00 340 Выда а на нужды у реждения – отражается как

прием-передача МЗ внутри организации, между

подразделениями, МОЛ.

0510451 Требование-накладная – НОВОЕ.

Списание данных МЗ будет осуществляться когда

данный объект придет в негодность,

либо истечет срок носки.

Подробнее в разделе «СПИСАНИЕ».

gosbu.ru

27.

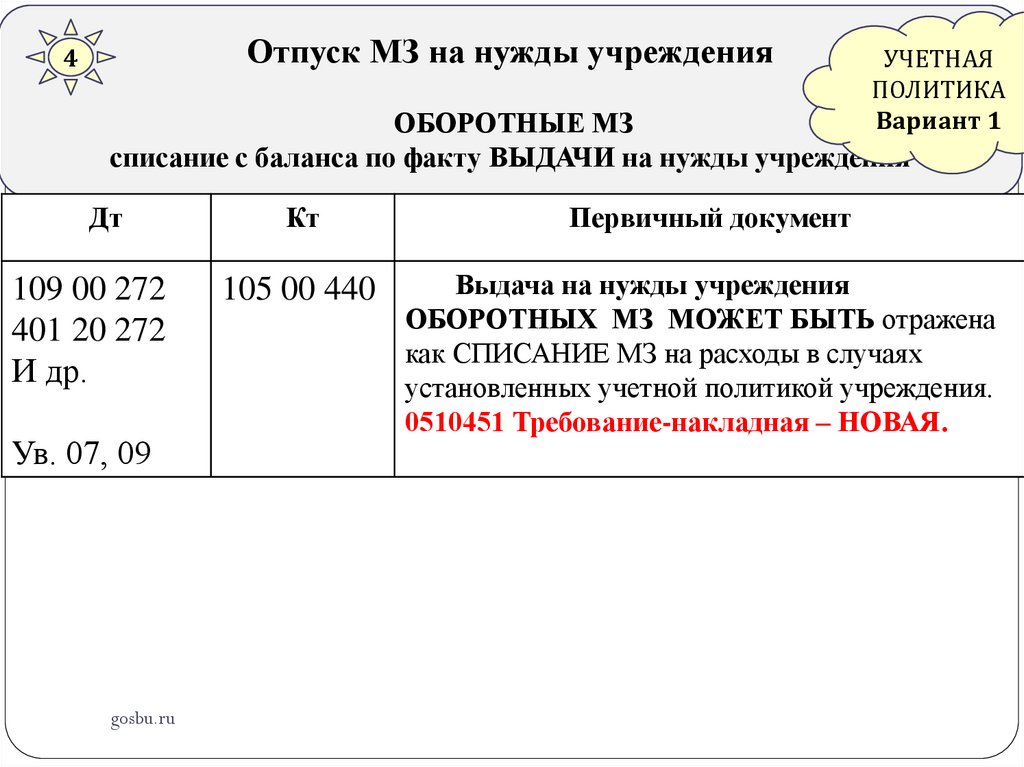

Отпуск МЗ на нужды у реждения4

УЧЕТНАЯ

ПОЛИТИКА

Вариант 1

ОБОРОТНЫЕ МЗ

списание с баланса по факту ВЫДАЧИ на нужды у реждения

Дт

Кт

Перви ный документ

109 00 272

401 20 272

И др.

105 00 440

Выда а на нужды у реждения

ОБОРОТНЫХ МЗ МОЖЕТ БЫТЬ отражена

как СПИСАНИЕ МЗ на расходы в случаях

установленных учетной политикой учреждения.

0510451 Требование-накладная – НОВАЯ.

Ув. 07, 09

gosbu.ru

28.

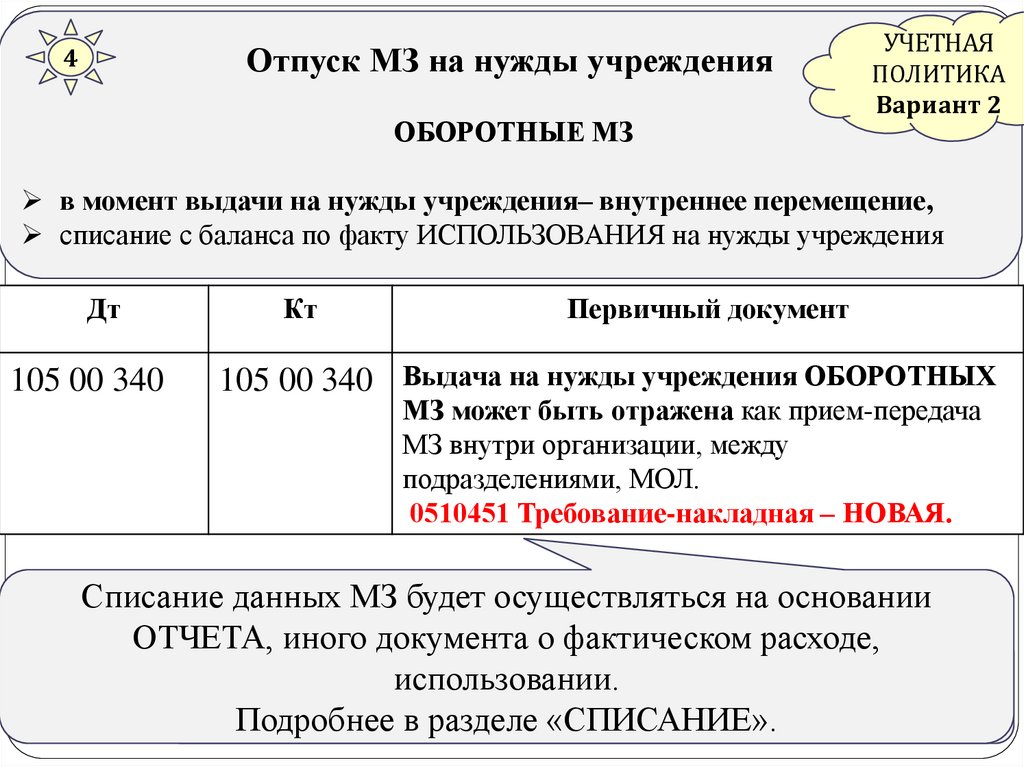

Отпуск МЗ на нужды у реждения4

ОБОРОТНЫЕ МЗ

УЧЕТНАЯ

ПОЛИТИКА

Вариант 2

в момент выда и на нужды у реждения– внутреннее перемещение,

списание с баланса по факту ИСПОЛЬЗОВАНИЯ на нужды учреждения

Дт

105 00 340

Кт

Перви ный документ

105 00 340 Выда а на нужды у реждения ОБОРОТНЫХ

МЗ может быть отражена как прием-передача

МЗ внутри организации, между

подразделениями, МОЛ.

0510451 Требование-накладная – НОВАЯ.

Списание данных МЗ будет осуществляться на основании

ОТЧЕТА, иного документа о фактическом расходе,

использовании.

gosbu.ru

Подробнее в разделе «СПИСАНИЕ».

29.

РАЗРЕШАЮРуководитель (уполномоченное лицо)

(должность)

"

(подпись)

"

(расшифровка подписи)

г.

20

ТРЕБОВАНИЕ НАКЛАДНАЯ №

от "

КОДЫ

"

Форма по ОКУД

Дата

по Сводному реестру

по Сводному реестру

г.

20

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств

(Учредитель)

Наименование бюджета

Отправитель

Ответственное лицо - отправитель

Получатель

Ответственное лицо - получатель

Глава по БК

по ОКТМО

Учетный номер

Учетный номер

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Затребовал

Учетный номер

(должность)

"

20

(подпись)

(расшифровка подписи)

г.

Сведения о выдаваемых об ектах материальных ценностей по группе

Материальные ценности

Код группы

Учетный номер

наименование основное

наименование

дополнительное (код)

(при наличии)

Код

строки

1

2

3

Единица измерения

инвентарный/

номенклатурный

паспорта (иной)

4

5

Отпустил

Количество

Цена/

Первоначальная

(балансовая)

стоимость

Стоимость

объекта (группы

объектов)

11

наименование

код по

ОКЕИ

затребовано

отпущено

6

7

8

9

10

Итого

х

х

х

Получил

(должность)

"

383

Номер

Дата

Документ основание (при нали ии)

"

0510451

"

(подпись)

20

(расшифровка подписи)

г.

(должность)

"

"

(подпись)

20

(расшифровка подписи)

г.

Ответственный исполнитель

gosbu.ru

"

"

(должность)

20

г.

(подпись)

(расшифровка подписи)

(номер контактного телефона)

(электронный адрес)

30.

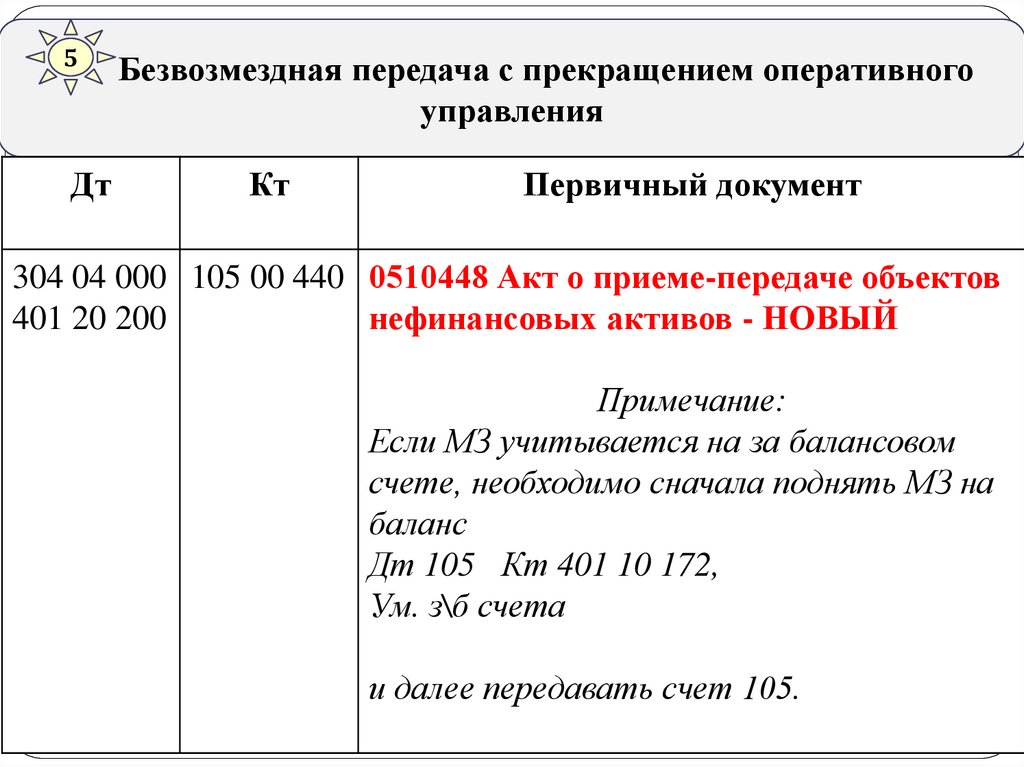

5Безвозмездная переда а с прекращением оперативного

управления

Дт

Кт

Перви ный документ

304 04 000 105 00 440 051044 Акт о приеме-переда е об ектов

401 20 200

нефинансовых активов - НОВЫЙ

Примечание:

Если МЗ учитывается на за балансовом

счете, необходимо сначала поднять МЗ на

баланс

Дт 105 Кт 401 10 172,

Ум. з\б счета

и далее передавать счет 105.

gosbu.ru

31.

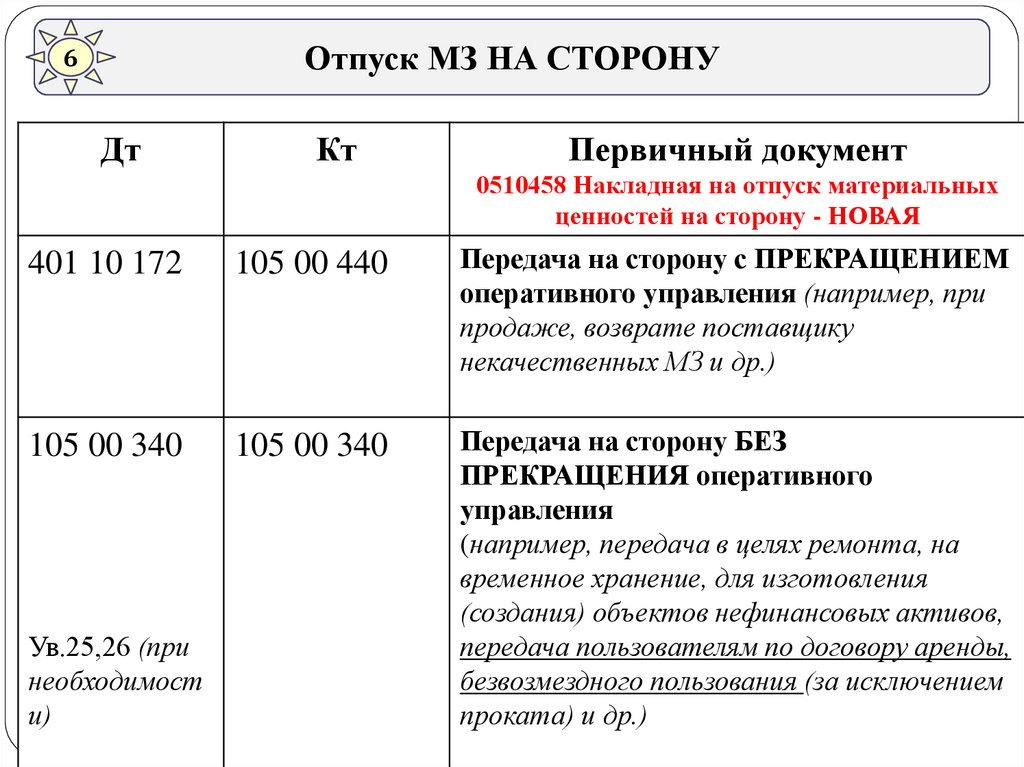

Отпуск МЗ НА СТОРОНУ6

Дт

Кт

Перви ный документ

051045 Накладная на отпуск материальных

ценностей на сторону - НОВАЯ

401 10 172

105 00 440

Переда а на сторону с ПРЕКРАЩЕНИЕМ

оперативного управления (например, при

продаже, возврате поставщику

некачественных МЗ и др.)

105 00 340

105 00 340

Переда а на сторону БЕЗ

ПРЕКРАЩЕНИЯ оперативного

управления

(например, передача в целях ремонта, на

временное хранение, для изготовления

(создания) объектов нефинансовых активов,

передача пользователям по договору аренды,

безвозмездного пользования (за исключением

проката) и др.)

Ув.25,26 (при

необходимост

gosbu.ru

и)

32.

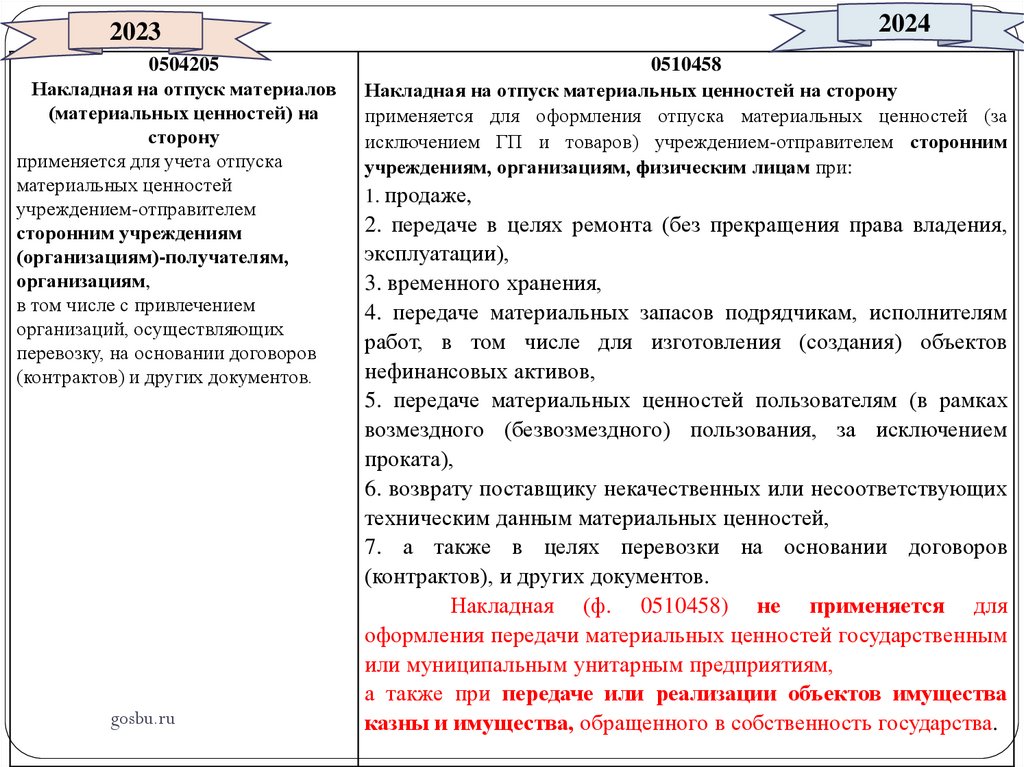

20230504205

Накладная на отпуск материалов

(материальных ценностей) на

сторону

применяется для учета отпуска

материальных ценностей

учреждением-отправителем

сторонним у реждениям

(организациям)-полу ателям,

организациям,

в том числе с привлечением

организаций, осуществляющих

перевозку, на основании договоров

(контрактов) и других документов.

gosbu.ru

2024

0510458

Накладная на отпуск материальных ценностей на сторону

применяется для оформления отпуска материальных ценностей (за

исключением ГП и товаров) учреждением-отправителем сторонним

у реждениям, организациям, физи еским лицам при:

1. продаже,

2. передаче в целях ремонта (без прекращения права владения,

эксплуатации),

3. временного хранения,

4. передаче материальных запасов подрядчикам, исполнителям

работ, в том числе для изготовления (создания) объектов

нефинансовых активов,

5. передаче материальных ценностей пользователям (в рамках

возмездного (безвозмездного) пользования, за исключением

проката),

6. возврату поставщику некачественных или несоответствующих

техническим данным материальных ценностей,

7. а также в целях перевозки на основании договоров

(контрактов), и других документов.

Накладная (ф. 0510458) не применяется для

оформления передачи материальных ценностей государственным

или муниципальным унитарным предприятиям,

а также при переда е или реализации об ектов имущества

казны и имущества, обращенного в собственность государства.

33.

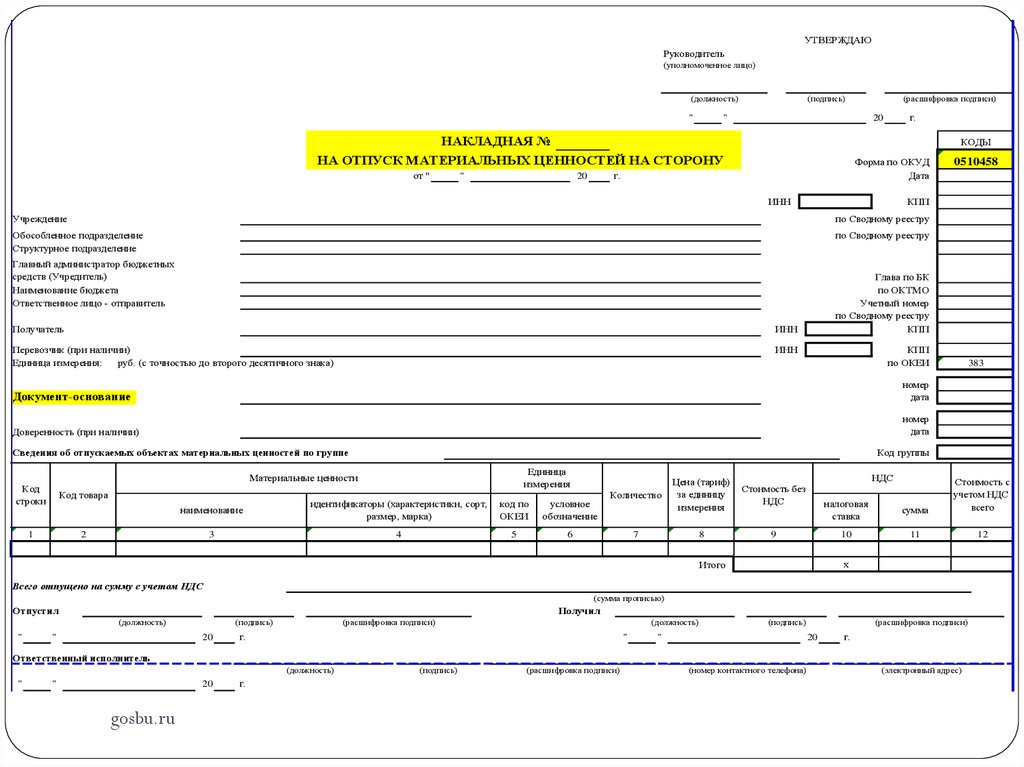

УТВЕРЖДАЮРуководитель

(уполномоченное лицо)

(должность)

"

(подпись)

"

КОДЫ

Форма по ОКУД

Дата

г.

20

г.

20

НАКЛАДНАЯ №

НА ОТПУСК МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА СТОРОНУ

от "

(расшифровка подписи)

"

ИНН

КПП

Учреждение

по Сводному реестру

Обособленное подразделение

Структурное подразделение

по Сводному реестру

Главный администратор бюджетных

средств (Учредитель)

Наименование бюджета

Ответственное лицо - отправитель

Получатель

ИНН

Перевозчик (при наличии)

Единица измерения:

руб. (с точностью до второго десятичного знака)

ИНН

Глава по БК

по ОКТМО

Учетный номер

по Сводному реестру

КПП

КПП

по ОКЕИ

Документ основание

номер

дата

Доверенность (при наличии)

номер

дата

Сведения об отпускаемых об ектах материальных ценностей по группе

Код товара

1

2

383

Код группы

Единица

измерения

Материальные ценности

Код

строки

0510458

наименование

идентификаторы (характеристики, сорт,

размер, марка)

код по

ОКЕИ

условное

обозначение

3

4

5

6

Количество

НДС

Цена (тариф)

за единицу

измерения

Стоимость без

НДС

8

9

7

налоговая

ставка

сумма

Стоимость с

учетом НДС всего

10

11

12

х

Итого

Всего отпущено на сумму с учетом НДС

(сумма прописью)

Отпустил

Полу ил

(должность)

"

"

(подпись)

20

г.

20

г.

(расшифровка подписи)

(должность)

"

(подпись)

"

(расшифровка подписи)

20

г.

Ответственный исполнитель

(должность)

"

"

gosbu.ru

(подпись)

(расшифровка подписи)

(номер контактного телефона)

(электронный адрес)

34.

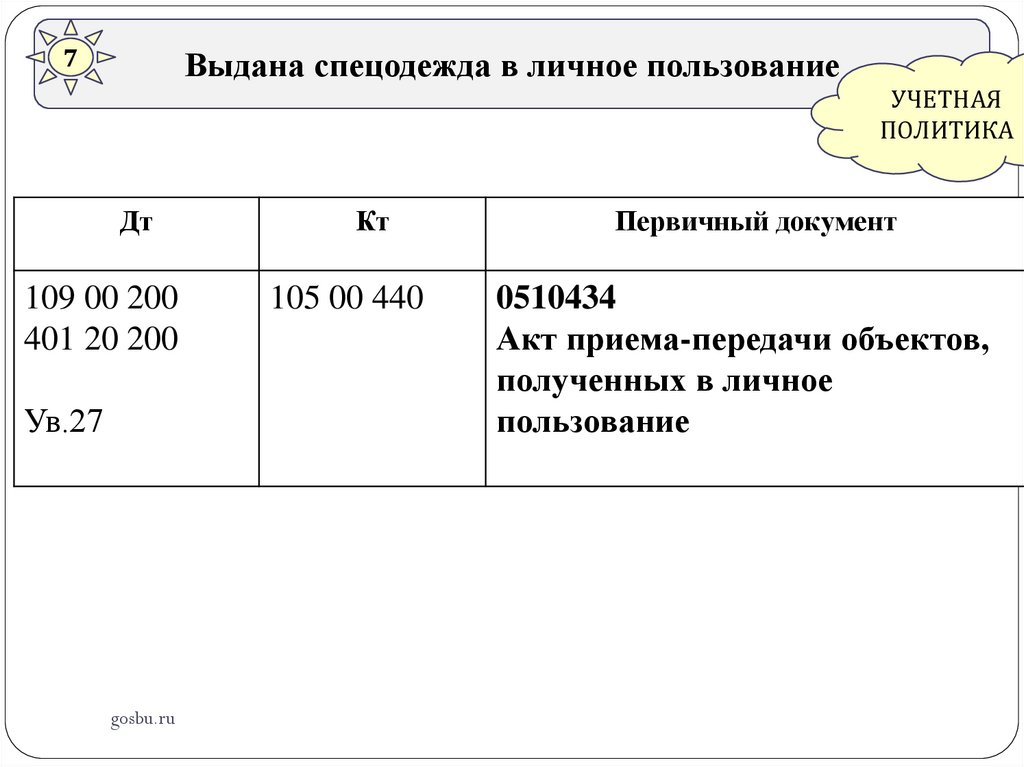

7Выдана спецодежда в ли ное пользование

Дт

109 00 200

401 20 200

Ув.27

gosbu.ru

Кт

105 00 440

УЧЕТНАЯ

ПОЛИТИКА

Перви ный документ

0510434

Акт приема-переда и об ектов,

полу енных в ли ное

пользование

35.

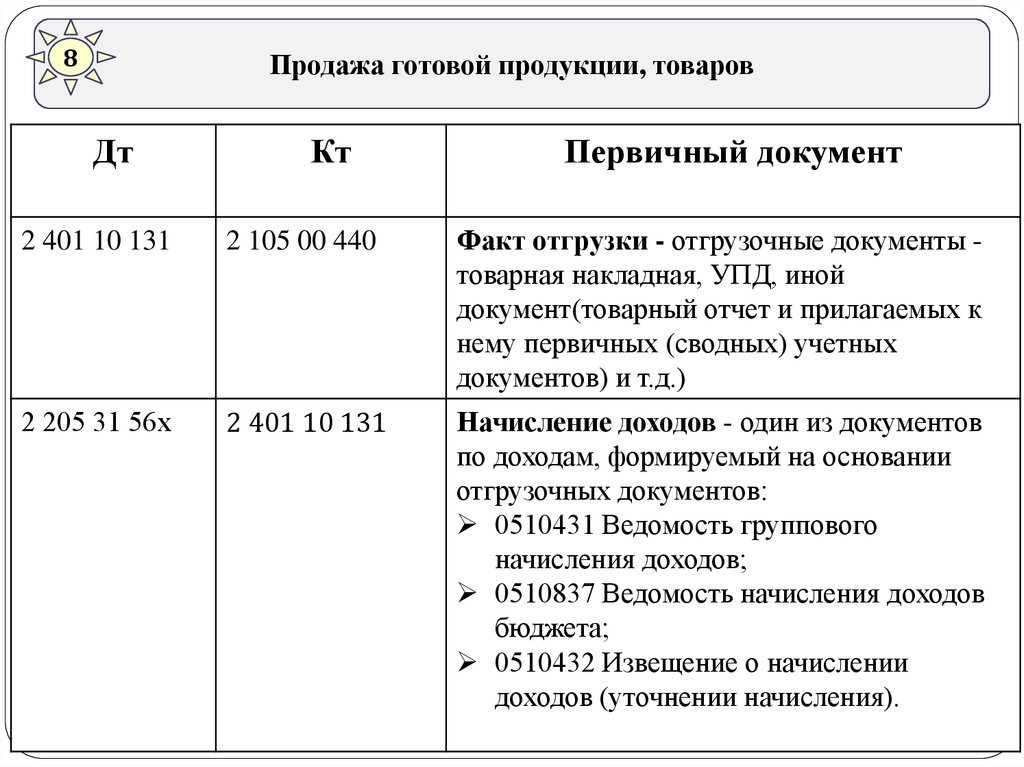

8Продажа готовой продукции, товаров

Дт

Кт

Перви ный документ

2 401 10 131

2 105 00 440

Факт отгрузки - отгрузочные документы товарная накладная, УПД, иной

документ(товарный отчет и прилагаемых к

нему первичных (сводных) учетных

документов) и т.д.)

2 205 31 56х

2 401 10 131

На исление доходов - один из документов

по доходам, формируемый на основании

отгрузочных документов:

0510431 Ведомость группового

начисления доходов;

0510837 Ведомость начисления доходов

бюджета;

0510432 Извещение о начислении

доходов (уточнении начисления).

gosbu.ru

36.

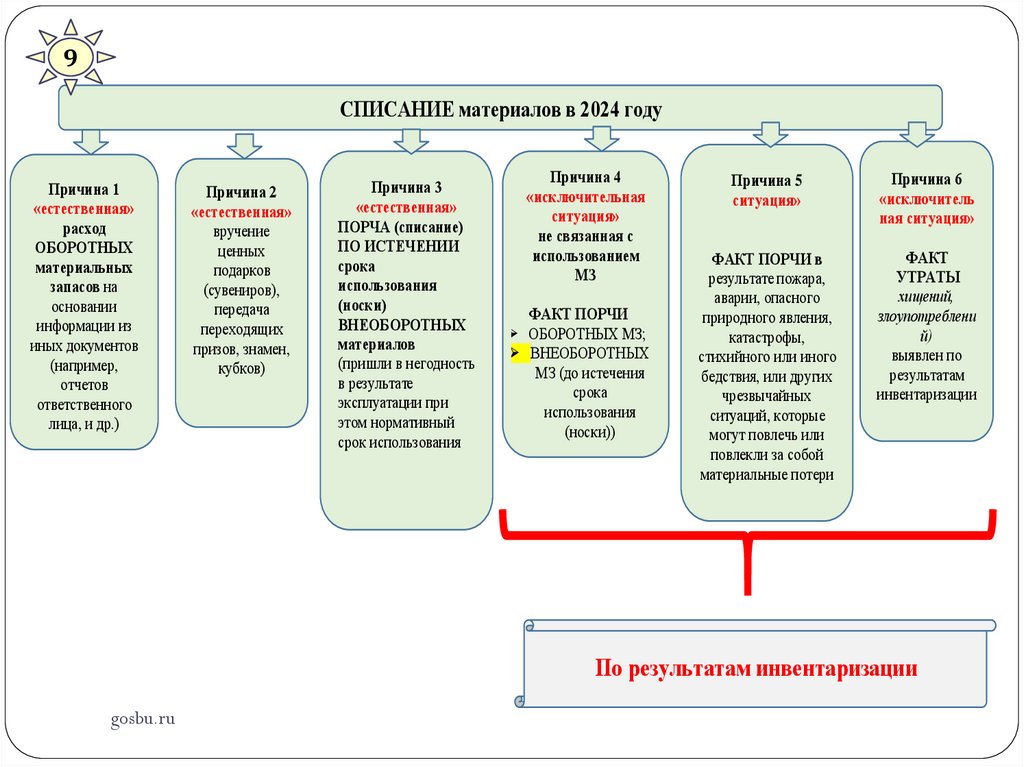

9СПИСАНИЕ материалов в 2024 году

При ина 1

«естественная»

расход

ОБОРОТНЫХ

материальных

запасов на

основании

информации из

иных документов

(например,

отчетов

ответственного

лица, и др.)

При ина 2

«естественная»

вручение

ценных

подарков

(сувениров),

передача

переходящих

призов, знамен,

кубков)

При ина 3

«естественная»

ПОРЧА (списание)

ПО ИСТЕЧЕНИИ

срока

использования

(носки)

ВНЕОБОРОТНЫХ

материалов

(пришли в негодность

в результате

эксплуатации при

этом нормативный

срок использования

При ина 4

«исклю ительная

ситуация»

не связанная с

использованием

МЗ

ФАКТ ПОРЧИ

ОБОРОТНЫХ МЗ;

ВНЕОБОРОТНЫХ

МЗ (до истечения

срока

использования

(носки))

При ина 5

ситуация»

При ина 6

«исклю итель

ная ситуация»

ФАКТ ПОРЧИ в

результате пожара,

аварии, опасного

природного явления,

катастрофы,

стихийного или иного

бедствия, или других

чрезвычайных

ситуаций, которые

могут повлечь или

повлекли за собой

материальные потери

ФАКТ

УТРАТЫ

хищений,

злоупотреблени

й)

выявлен по

результатам

инвентаризации

По результатам инвентаризации

gosbu.ru

37.

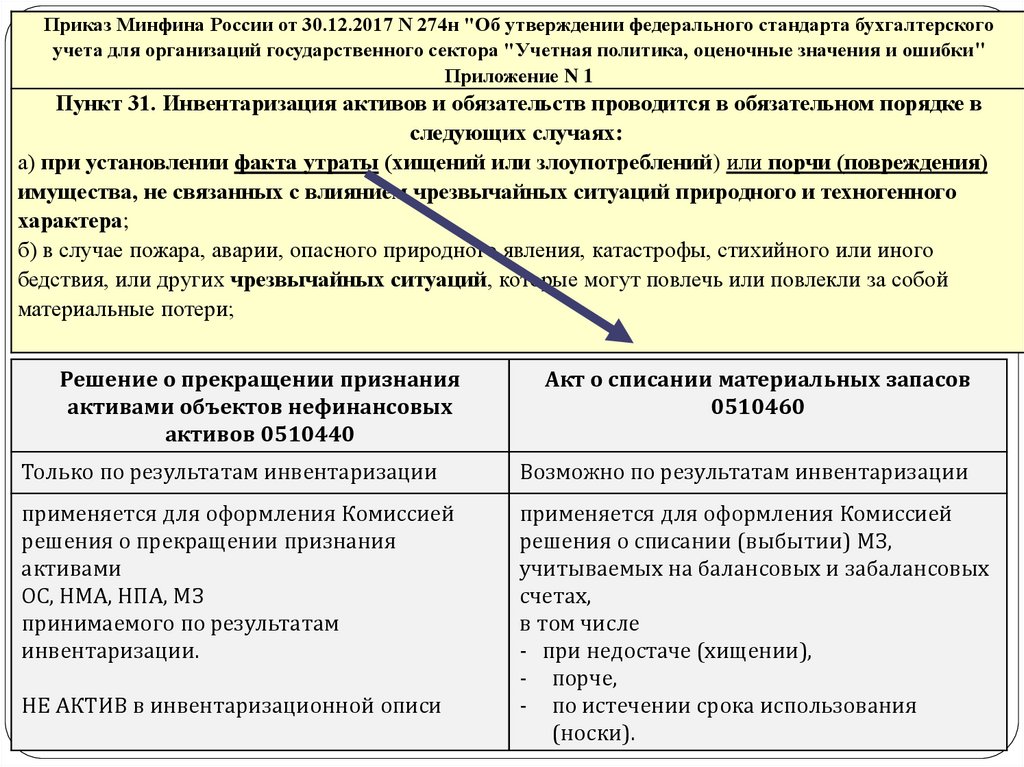

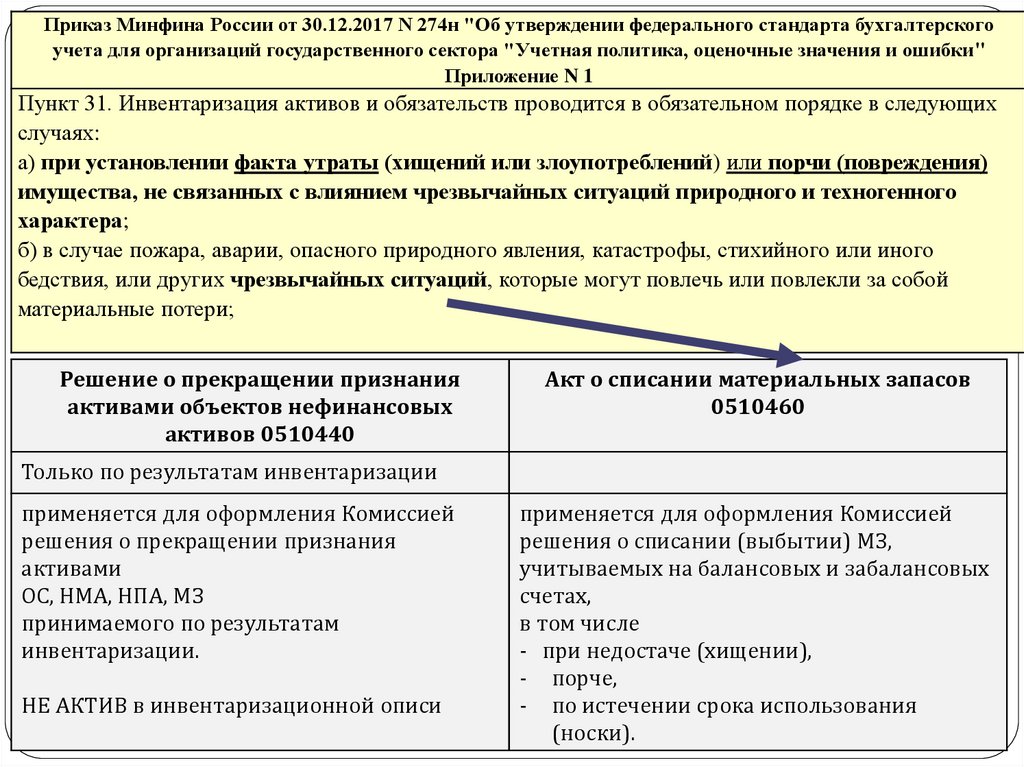

Приказ Минфина России от 30.12.2017 N 274н "Об утверждении федерального стандарта бухгалтерскогоу ета для организаций государственного сектора "У етная политика, оцено ные зна ения и ошибки"

Приложение N 1

Пункт 31. Инвентаризация активов и обязательств проводится в обязательном порядке в

следующих слу аях:

а) при установлении факта утраты (хищений или злоупотреблений) или пор и (повреждения)

имущества, не связанных с влиянием резвы айных ситуаций природного и техногенного

характера;

б) в случае пожара, аварии, опасного природного явления, катастрофы, стихийного или иного

бедствия, или других резвы айных ситуаций, которые могут повлечь или повлекли за собой

материальные потери;

Решение о прекращении признания

активами объектов нефинансовых

активов 0510440

Акт о списании материальных запасов

0510460

Только по результатам инвентаризации

Возможно по результатам инвентаризации

применяется для оформления Комиссией

решения о прекращении признания

активами

ОС, НМА, НПА, МЗ

принимаемого по результатам

инвентаризации.

применяется для оформления Комиссией

решения о списании (выбытии) МЗ,

учитываемых на балансовых и забалансовых

счетах,

в том числе

- при недостаче (хищении),

- порче,

- по истечении срока использования

(носки).

НЕ АКТИВ

в инвентаризационной описи

gosbu.ru

38.

Приказ Минфина России от 30.12.2017 N 274н "Об утверждении федерального стандарта бухгалтерскогоу ета для организаций государственного сектора "У етная политика, оцено ные зна ения и ошибки"

Приложение N 1

Пункт 31. Инвентаризация активов и обязательств проводится в обязательном порядке в следующих

случаях:

а) при установлении факта утраты (хищений или злоупотреблений) или пор и (повреждения)

имущества, не связанных с влиянием резвы айных ситуаций природного и техногенного

характера;

б) в случае пожара, аварии, опасного природного явления, катастрофы, стихийного или иного

бедствия, или других резвы айных ситуаций, которые могут повлечь или повлекли за собой

материальные потери;

Решение о прекращении признания

активами объектов нефинансовых

активов 0510440

Акт о списании материальных запасов

0510460

Только по результатам инвентаризации

применяется для оформления Комиссией

решения о прекращении признания

активами

ОС, НМА, НПА, МЗ

принимаемого по результатам

инвентаризации.

НЕ АКТИВ

в инвентаризационной описи

gosbu.ru

применяется для оформления Комиссией

решения о списании (выбытии) МЗ,

учитываемых на балансовых и забалансовых

счетах,

в том числе

- при недостаче (хищении),

- порче,

- по истечении срока использования

(носки).

39.

Приказ Минфина России от 30.12.2017 N 274н "Об утверждении федерального стандарта бухгалтерскогоу ета для организаций государственного сектора "У етная политика, оцено ные зна ения и ошибки"

Приложение N 1

Пункт 31. Инвентаризация активов и обязательств проводится в обязательном порядке в следующих

случаях:

а) при установлении факта утраты (хищений или злоупотреблений) или пор и (повреждения)

имущества, не связанных с влиянием резвы айных ситуаций природного и техногенного

характера;

б) в случае пожара, аварии, опасного природного явления, катастрофы, стихийного или иного

бедствия, или других резвы айных ситуаций, которые могут повлечь или повлекли за собой

материальные потери;

Решение о прекращении признания

активами объектов нефинансовых

активов 0510440

Акт о списании материальных запасов

0510460

Только по результатам инвентаризации

применяется для оформления Комиссией

решения о прекращении признания

активами

ОС, НМА, НПА, МЗ

принимаемого по результатам

инвентаризации.

НЕ АКТИВ

в инвентаризационной описи

gosbu.ru

применяется для оформления Комиссией

решения о списании (выбытии) МЗ,

учитываемых на балансовых и забалансовых

счетах,

в том числе

- при недостаче (хищении),

- порче,

- по истечении срока использования

(носки).

40.

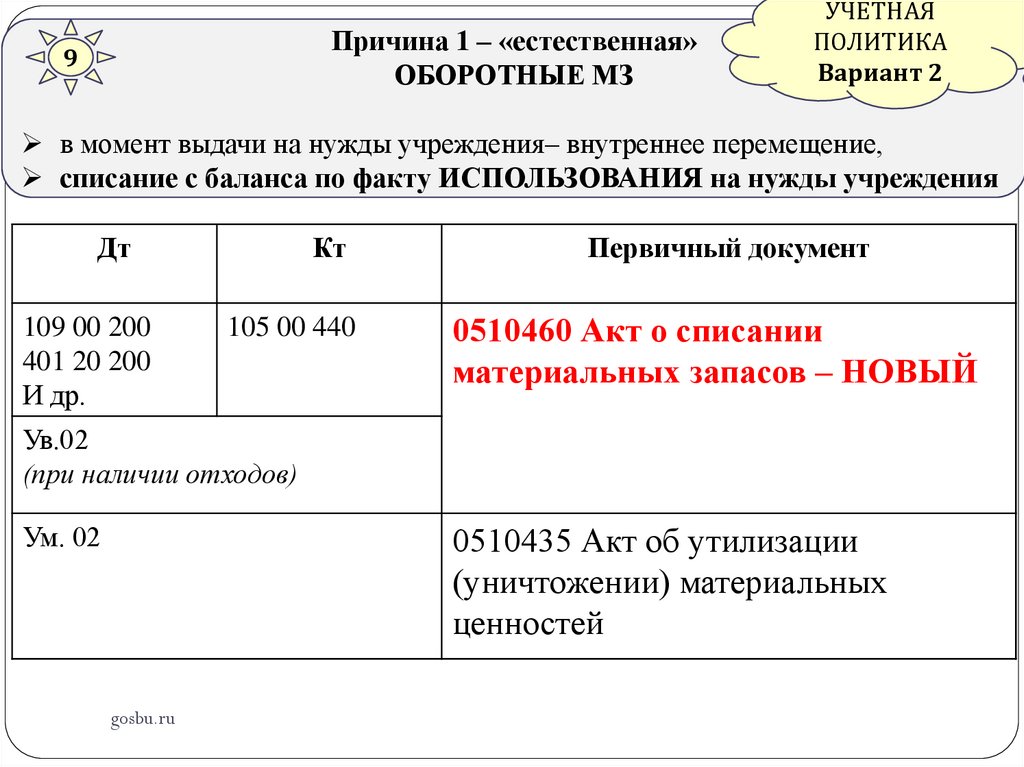

При ина 1 – «естественная»ОБОРОТНЫЕ МЗ

9

УЧЕТНАЯ

ПОЛИТИКА

Вариант 2

в момент выдачи на нужды учреждения– внутреннее перемещение,

списание с баланса по факту ИСПОЛЬЗОВАНИЯ на нужды у реждения

Дт

Кт

109 00 200

401 20 200

И др.

105 00 440

Перви ный документ

0510460 Акт о списании

материальных запасов – НОВЫЙ

Ув.02

(при наличии отходов)

Ум. 02

0510435 Акт об утилизации

(уничтожении) материальных

ценностей

gosbu.ru

41.

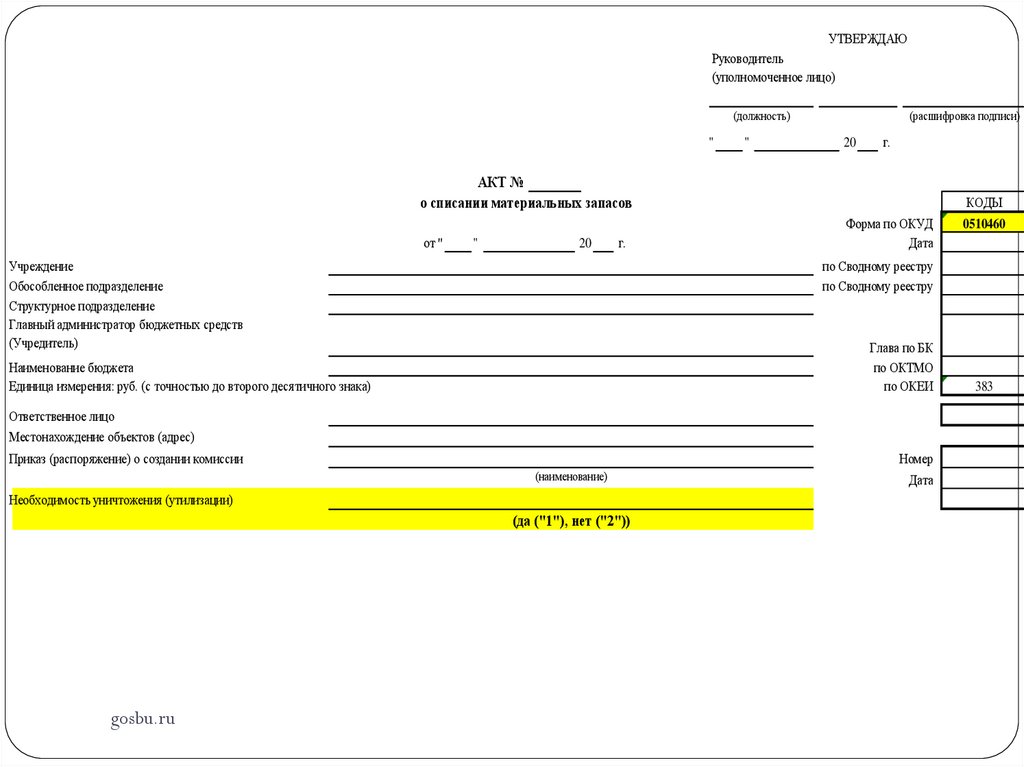

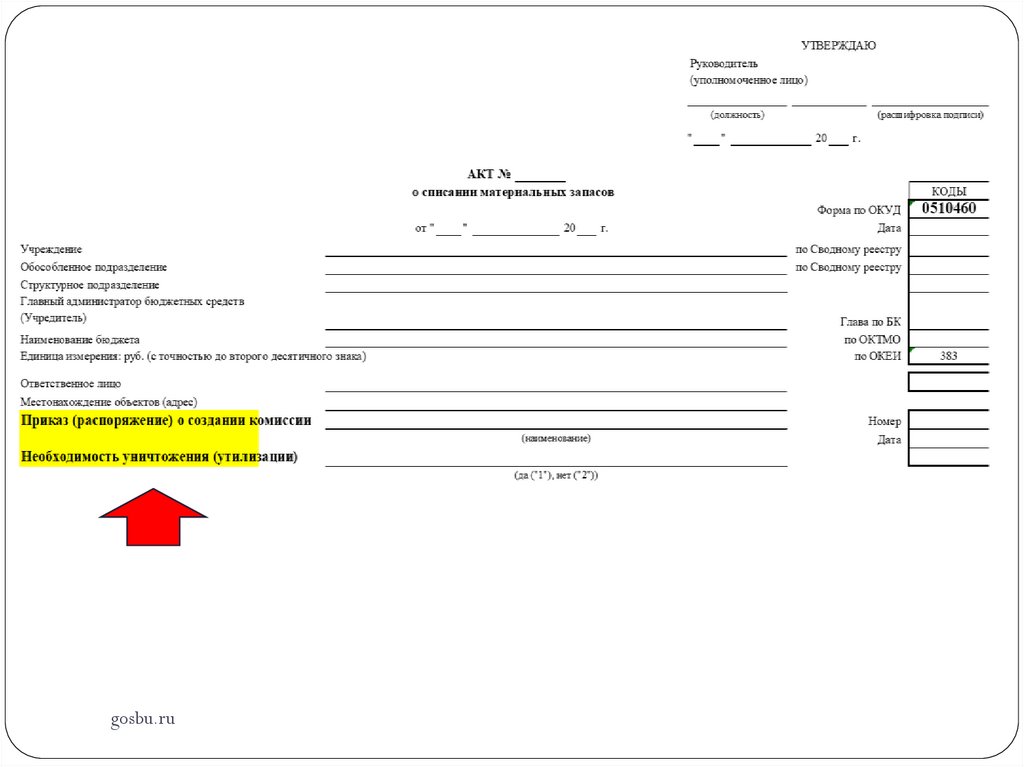

УТВЕРЖДАЮРуководитель

(уполномоченное лицо)

(должность)

"

"

(расшифровка подписи)

20

г.

АКТ №

о списании материальных запасов

от "

"

20

г.

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств

(Учредитель)

Форма по ОКУД

Дата

по Сводному реестру

по Сводному реестру

Глава по БК

по ОКТМО

по ОКЕИ

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Ответственное лицо

Местонахождение объектов (адрес)

Приказ (распоряжение) о создании комиссии

(наименование)

Необходимость уничтожения (утилизации)

(да ("1"), нет ("2"))

gosbu.ru

КОДЫ

0510460

Номер

Дата

383

42.

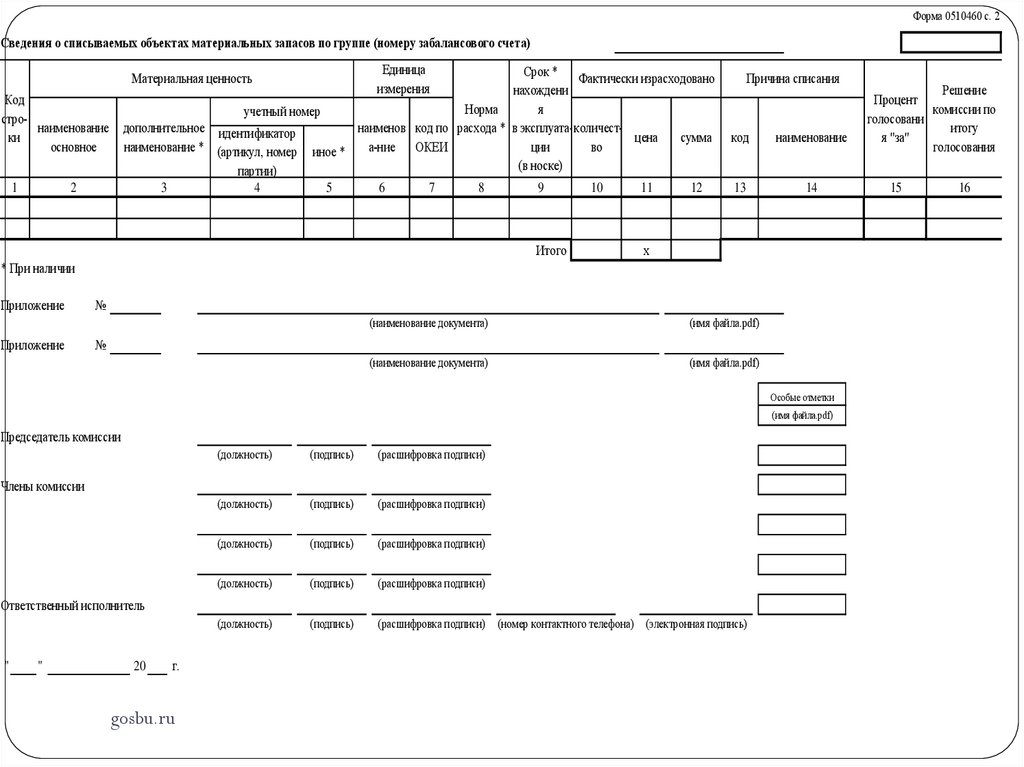

Форма 0510460 с. 2Сведения о списываемых об ектах материальных запасов по группе (номеру забалансового с ета)

Единица

измерения

Срок * Фактически израсходовано

нахождени

Норма

я

учетный номер

дополнительное идентификатор

наименов код по расхода * в эксплуата- количестцена

сумма

наименование * (артикул, номер иное *

а-ние ОКЕИ

ции

во

(в носке)

партии)

Материальная ценность

Код

стронаименование

ки

основное

1

2

3

4

5

6

7

8

9

Итого

10

11

12

Причина списания

код

наименование

13

14

х

* При наличии

Приложение

Приложение

№

(наименование документа)

(имя файла.pdf)

(наименование документа)

(имя файла.pdf)

№

Особые отметки

(имя файла.pdf)

Председатель комиссии

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи) (номер контактного телефона) (электронная подпись)

Члены комиссии

Ответственный исполнитель

"

"

20

г.

gosbu.ru

Решение

Процент

комиссии по

голосовани

итогу

я "за"

голосования

15

16

43.

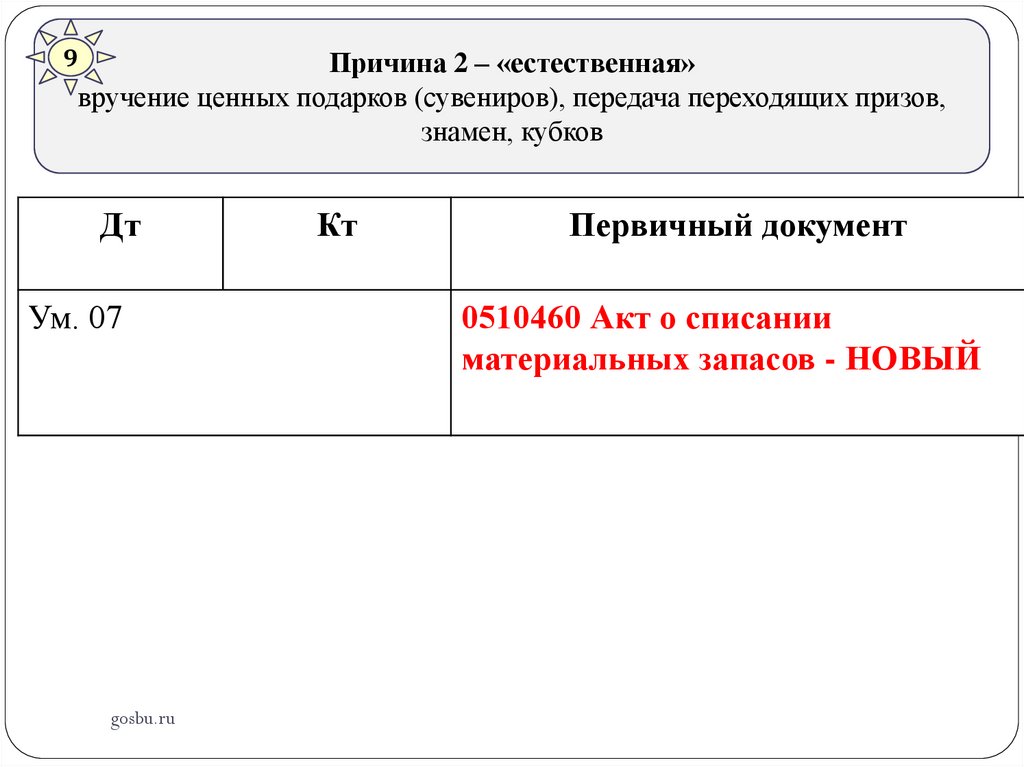

9При ина 2 – «естественная»

вручение ценных подарков (сувениров), передача переходящих призов,

знамен, кубков

Дт

Ум. 07

gosbu.ru

Кт

Перви ный документ

0510460 Акт о списании

материальных запасов - НОВЫЙ

44.

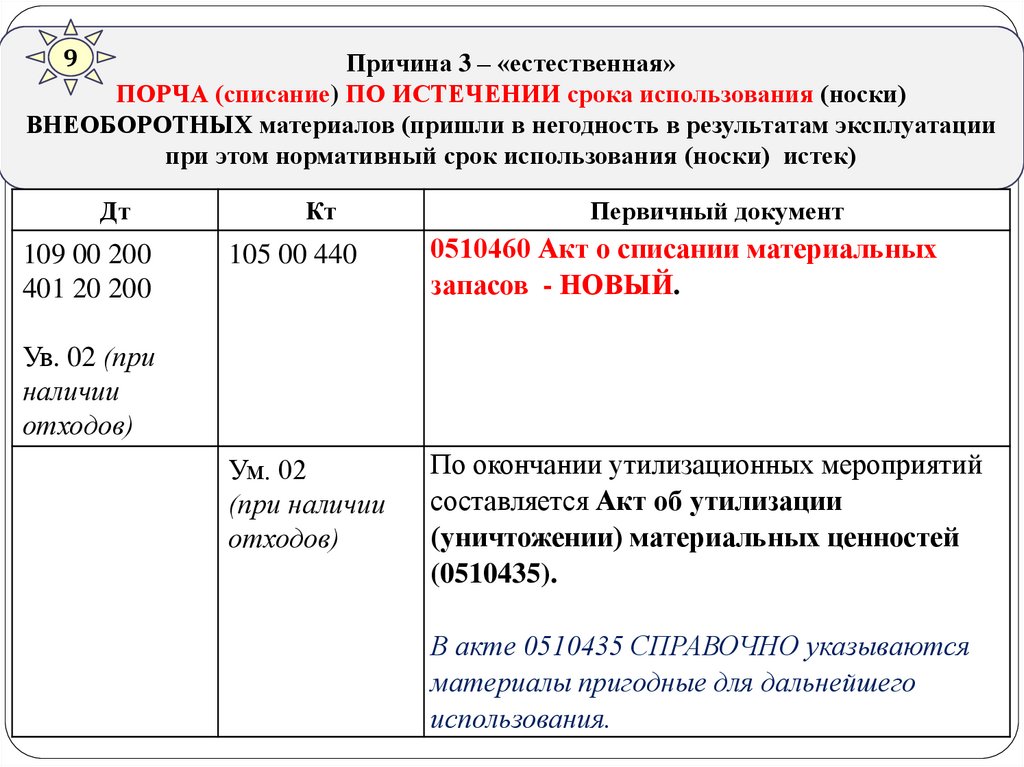

9При ина 3 – «естественная»

ПОРЧА (списание) ПО ИСТЕЧЕНИИ срока использования (носки)

ВНЕОБОРОТНЫХ материалов (пришли в негодность в результатам эксплуатации

при этом нормативный срок использования (носки) истек)

Дт

109 00 200

401 20 200

Кт

Перви ный документ

105 00 440

0510460 Акт о списании материальных

запасов - НОВЫЙ.

Ум. 02

(при наличии

отходов)

По окончании утилизационных мероприятий

составляется Акт об утилизации

(уни тожении) материальных ценностей

(0510435).

Ув. 02 (при

наличии

отходов)

gosbu.ru

В акте 0510435 СПРАВОЧНО указываются

материалы пригодные для дальнейшего

использования.

45.

При ина 49

«исклю ительная ситуация, не связанная с использованием МЗ»

ФАКТ ПОРЧИ

ОБОРОТНЫХ МЗ;

ВНЕОБОРОТНЫХ МЗ (до исте ения срока использования (носки))

Дт

Кт

Перви ный документ

1. Решение о проведении инвентаризации (ф.0510439), Изменение Решения (0510447).

2.Инвентаризационные описи – НЕ АКТИВЫ

3. Акт о результатах инвентаризации (0510463) - НОВЫЙ

401 10 172

Ув. 02 (при наличии

105 00 440

отходов)

х

х

4. 0510440 Решение о прекращении признания

активами об ектов нефинансовых активов

5. 0510460 Акт о списании материальных запасов

- НОВЫЙ. (Письмо МФ РФ от 31.0 .2023 N 02-0607/83273)

Ум. 02 6. По окончании утилизационных мероприятий

(при наличии отходов)

В 2023 году

процедура

gosbu.ru

ИНАЯ

- !!!

составляется Акт об утилизации (уни тожении)

материальных ценностей (0510435). В акте 0510435

СПРАВОЧНО указываются материалы пригодные

для дальнейшего использования.

46.

В 2023 годупроцедура

ИНАЯ - !!!

9

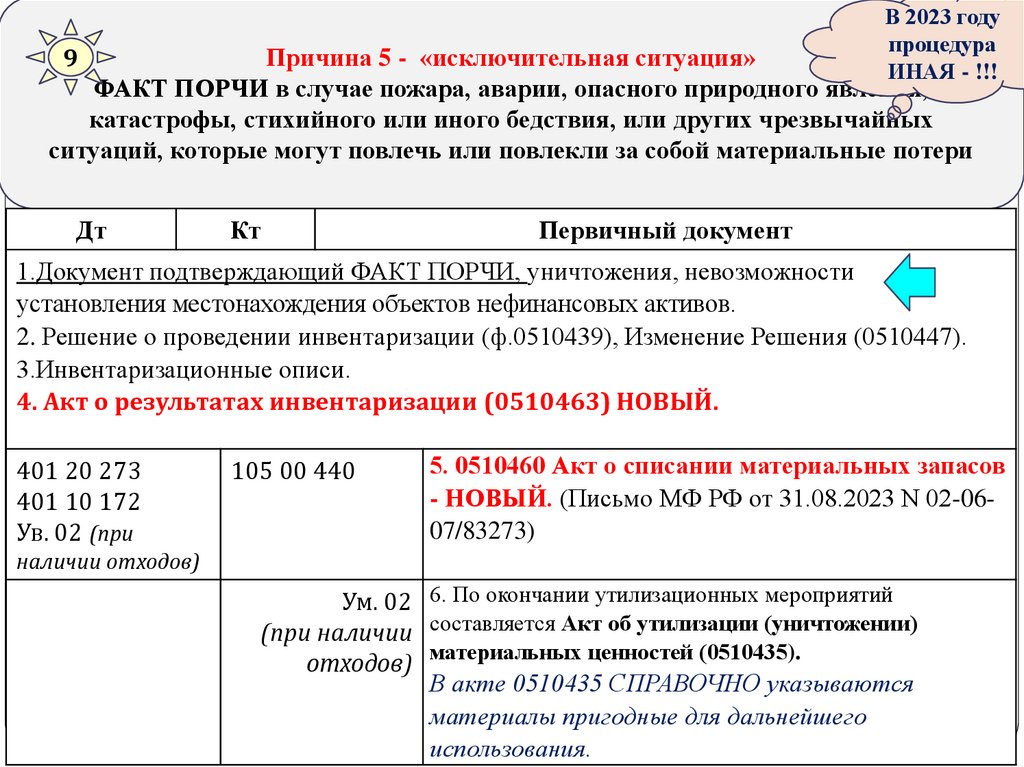

При ина 5 - «исклю ительная ситуация»

ФАКТ ПОРЧИ в слу ае пожара, аварии, опасного природного явления,

катастрофы, стихийного или иного бедствия, или других резвы айных

ситуаций, которые могут повле ь или повлекли за собой материальные потери

Дт

Кт

Перви ный документ

1.Документ подтверждающий ФАКТ ПОРЧИ, уничтожения, невозможности

установления местонахождения объектов нефинансовых активов.

2. Решение о проведении инвентаризации (ф.0510439), Изменение Решения (0510447).

3.Инвентаризационные описи.

4. Акт о результатах инвентаризации (0510463) НОВЫЙ.

401 20 273

401 10 172

Ув. 02 (при

105 00 440

5. 0510460 Акт о списании материальных запасов

- НОВЫЙ. (Письмо МФ РФ от 31.08.2023 N 02-0607/83273)

наличии отходов)

gosbu.ru

Ум. 02 6. По окончании утилизационных мероприятий

(при наличии составляется Акт об утилизации (уни тожении)

отходов) материальных ценностей (0510435).

В акте 0510435 СПРАВОЧНО указываются

материалы пригодные для дальнейшего

использования.

47.

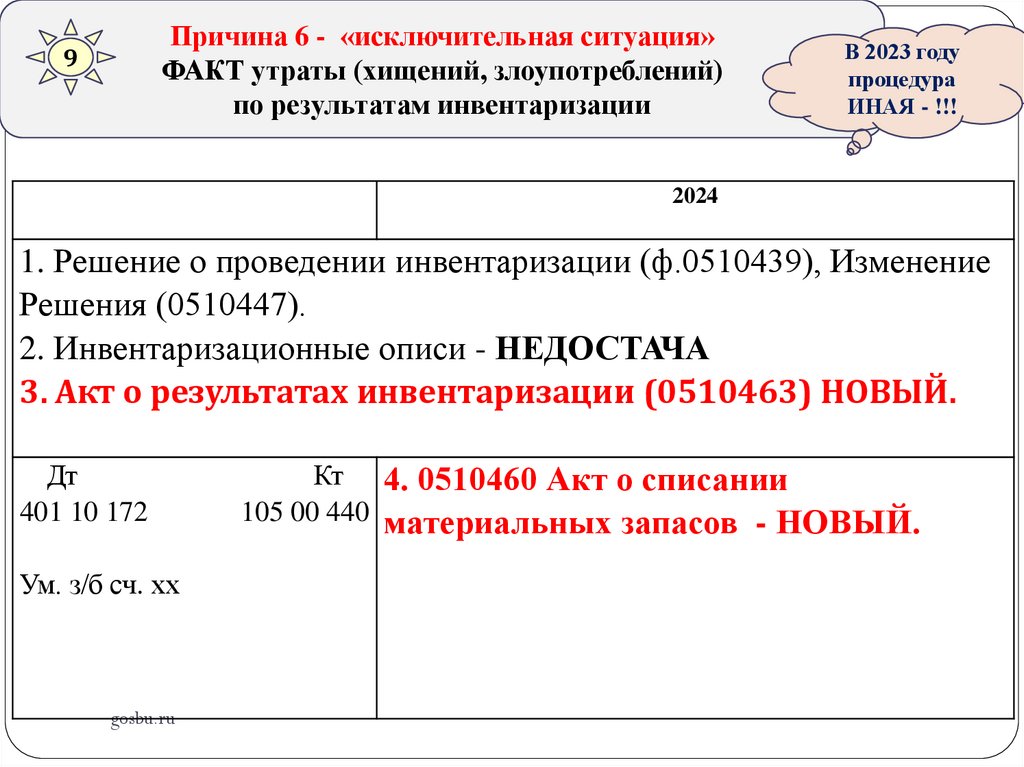

При ина 6 - «исклю ительная ситуация»ФАКТ утраты (хищений, злоупотреблений)

по результатам инвентаризации

9

В 2023 году

процедура

ИНАЯ - !!!

2024

1. Решение о проведении инвентаризации (ф.0510439), Изменение

Решения (0510447).

2. Инвентаризационные описи - НЕДОСТАЧА

3. Акт о результатах инвентаризации (0510463) НОВЫЙ.

Дт

401 10 172

Ум. з/б сч. хх

gosbu.ru

Кт 4. 0510460 Акт о списании

105 00 440 материальных запасов - НОВЫЙ.

48.

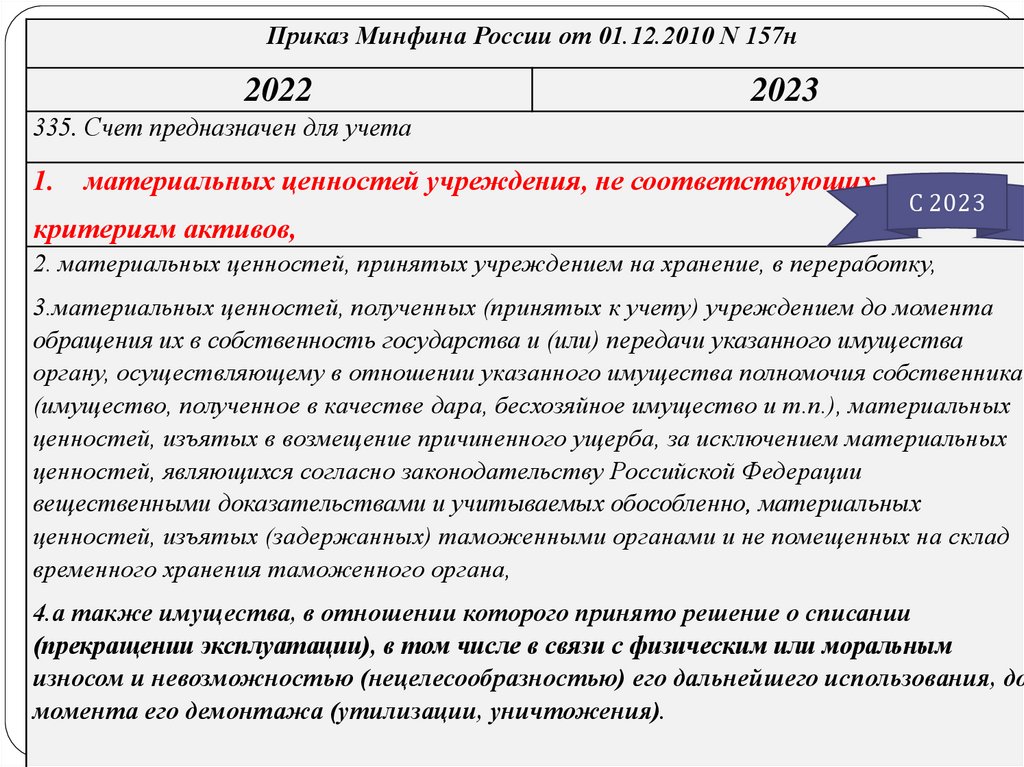

Приказ Минфина России от 01.12.2010 N 157н2022

2023

335. Счет предназначен для учета

1.

материальных ценностей учреждения, не соответствующих

критериям активов,

С 2023

2. материальных ценностей, принятых учреждением на хранение, в переработку,

3.материальных ценностей, полученных (принятых к учету) учреждением до момента

обращения их в собственность государства и (или) передачи указанного имущества

органу, осуществляющему в отношении указанного имущества полномочия собственника

(имущество, полученное в качестве дара, бесхозяйное имущество и т.п.), материальных

ценностей, изъятых в возмещение причиненного ущерба, за исключением материальных

ценностей, являющихся согласно законодательству Российской Федерации

вещественными доказательствами и учитываемых обособленно, материальных

ценностей, изъятых (задержанных) таможенными органами и не помещенных на склад

временного хранения таможенного органа,

4.а также имущества, в отношении которого принято решение о списании

(прекращении эксплуатации), в том числе в связи с физическим или моральным

износом и невозможностью (нецелесообразностью) его дальнейшего использования, до

момента

его демонтажа (утилизации, уничтожения).

gosbu.ru

49.

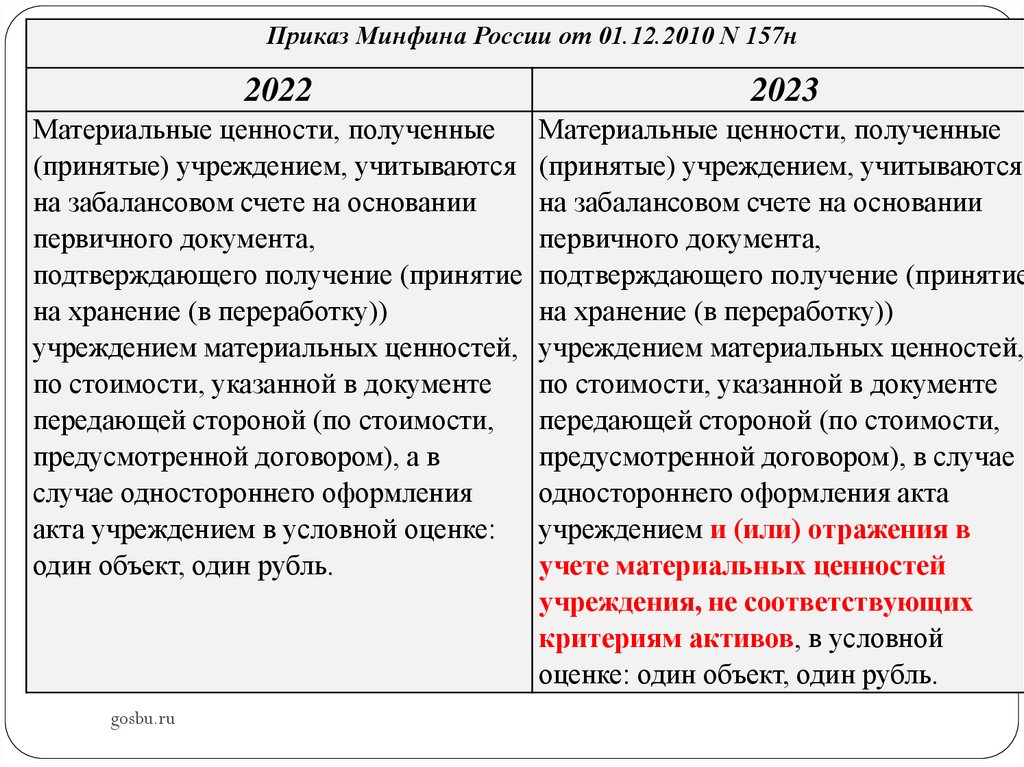

Приказ Минфина России от 01.12.2010 N 157н2022

2023

Материальные ценности, полученные

Материальные ценности, полученные

(принятые) учреждением, учитываются (принятые) учреждением, учитываются

на забалансовом счете на основании

на забалансовом счете на основании

первичного документа,

первичного документа,

подтверждающего получение (принятие подтверждающего получение (принятие

на хранение (в переработку))

на хранение (в переработку))

учреждением материальных ценностей, учреждением материальных ценностей,

по стоимости, указанной в документе

по стоимости, указанной в документе

передающей стороной (по стоимости,

передающей стороной (по стоимости,

предусмотренной договором), а в

предусмотренной договором), в случае

случае одностороннего оформления

одностороннего оформления акта

акта учреждением в условной оценке: учреждением и (или) отражения в

один объект, один рубль.

у ете материальных ценностей

у реждения, не соответствующих

критериям активов, в условной

оценке: один объект, один рубль.

gosbu.ru

50.

Приказ Минфина России от 01.12.2010 N 157н2022

2023

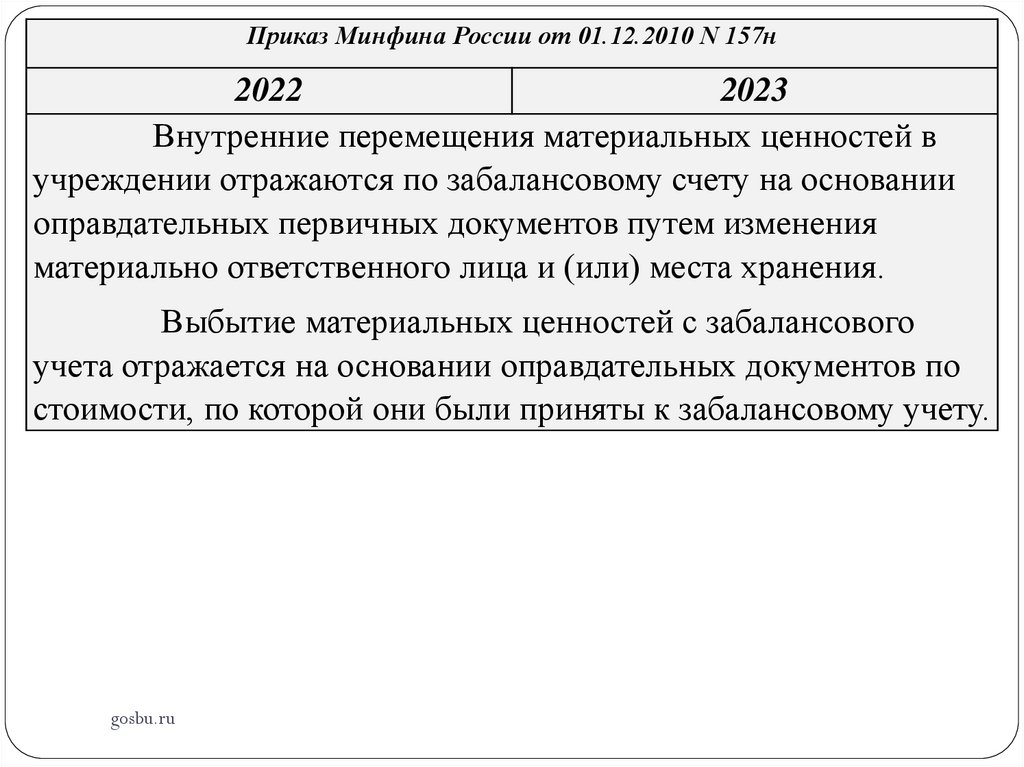

Внутренние перемещения материальных ценностей в

учреждении отражаются по забалансовому счету на основании

оправдательных первичных документов путем изменения

материально ответственного лица и (или) места хранения.

Выбытие материальных ценностей с забалансового

учета отражается на основании оправдательных документов по

стоимости, по которой они были приняты к забалансовому учету.

gosbu.ru

51.

Приказ Минфина России от 01.12.2010 N 157н2022

2023

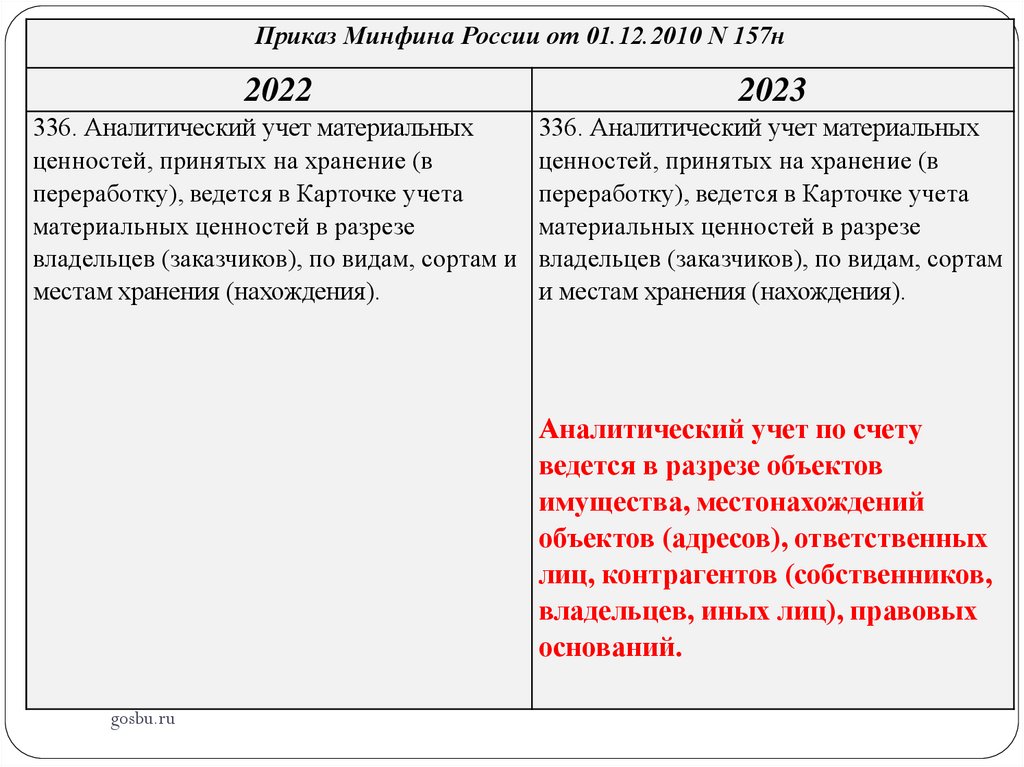

336. Аналитический учет материальных

ценностей, принятых на хранение (в

переработку), ведется в Карточке учета

материальных ценностей в разрезе

владельцев (заказчиков), по видам, сортам и

местам хранения (нахождения).

336. Аналитический учет материальных

ценностей, принятых на хранение (в

переработку), ведется в Карточке учета

материальных ценностей в разрезе

владельцев (заказчиков), по видам, сортам

и местам хранения (нахождения).

Аналити еский у ет по с ету

ведется в разрезе об ектов

имущества, местонахождений

об ектов (адресов), ответственных

лиц, контрагентов (собственников,

владельцев, иных лиц), правовых

оснований.

gosbu.ru

52.

gosbu.ru53.

gosbu.ru54.

Спасибо за внимание !gosbu.ru