finance

financeSimilar presentations:

отчетности")

Актуальные вопросы по формированию и применению унифицированных форм электронных документов

1.

Актуальные вопросы поформированию и применению

унифицированных форм

электронных документов

Основные рекомендации в целях

предотвращения нарушений,

связанных с оформлением фактов

хозяйственной жизни

2.

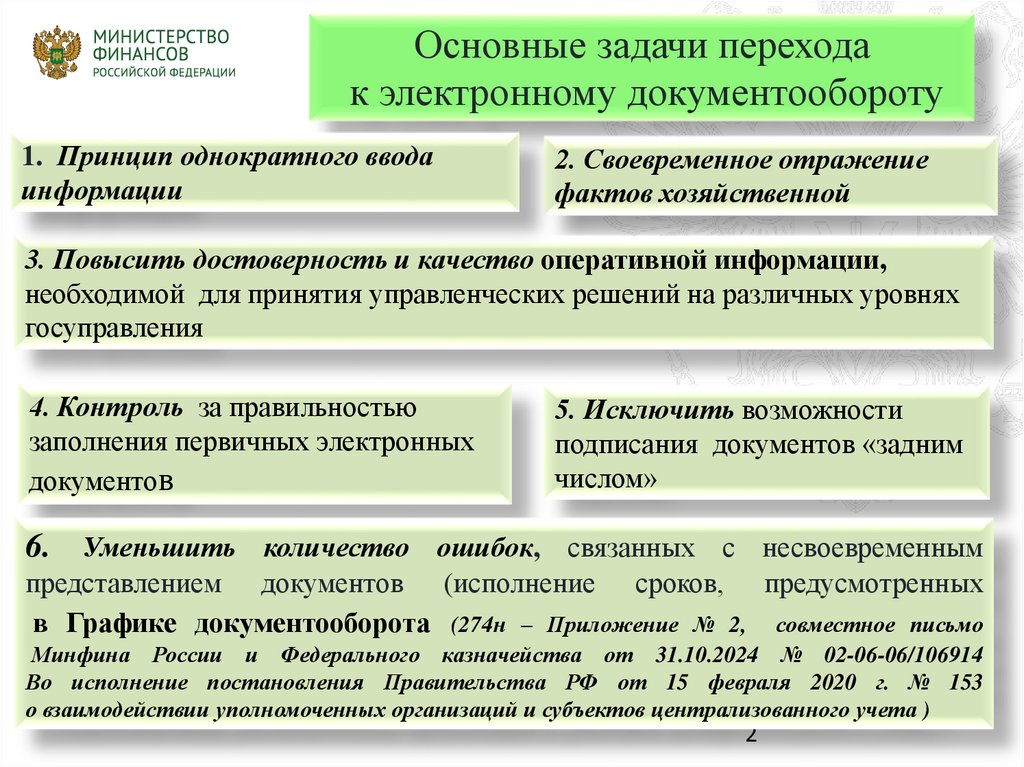

Основные задачи переходак электронному документообороту

1. Принцип однократного ввода

информации

2. Своевременное отражение

фактов хозяйственной

3. Повысить достоверность и качество оперативной информации,

необходимой для принятия управленческих решений на различных уровнях

госуправления

4. Контроль за правильностью

заполнения первичных электронных

документов

5. Исключить возможности

подписания документов «задним

числом»

6. Уменьшить количество ошибок, связанных с несвоевременным

представлением документов (исполнение сроков, предусмотренных

в Графике документооборота (274н – Приложение № 2, совместное письмо

Минфина России и Федерального казначейства от 31.10.2024 № 02-06-06/106914

Во исполнение постановления Правительства РФ от 15 февраля 2020 г. № 153

о взаимодействии уполномоченных организаций и субъектов централизованного учета )

2

3.

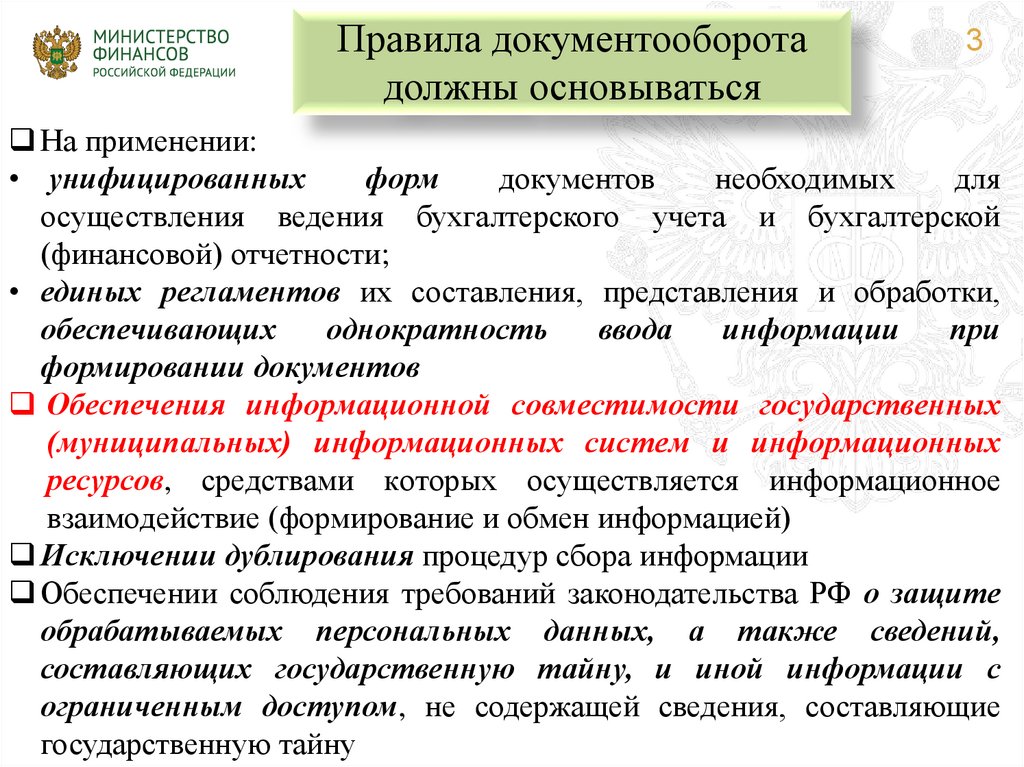

Правила документооборотадолжны основываться

3

На применении:

• унифицированных

форм

документов

необходимых

для

осуществления ведения бухгалтерского учета и бухгалтерской

(финансовой) отчетности;

• единых регламентов их составления, представления и обработки,

обеспечивающих

однократность

ввода

информации

при

формировании документов

Обеспечения информационной совместимости государственных

(муниципальных) информационных систем и информационных

ресурсов, средствами которых осуществляется информационное

взаимодействие (формирование и обмен информацией)

Исключении дублирования процедур сбора информации

Обеспечении соблюдения требований законодательства РФ о защите

обрабатываемых персональных данных, а также сведений,

составляющих государственную тайну, и иной информации с

ограниченным доступом, не содержащей сведения, составляющие

государственную тайну

4.

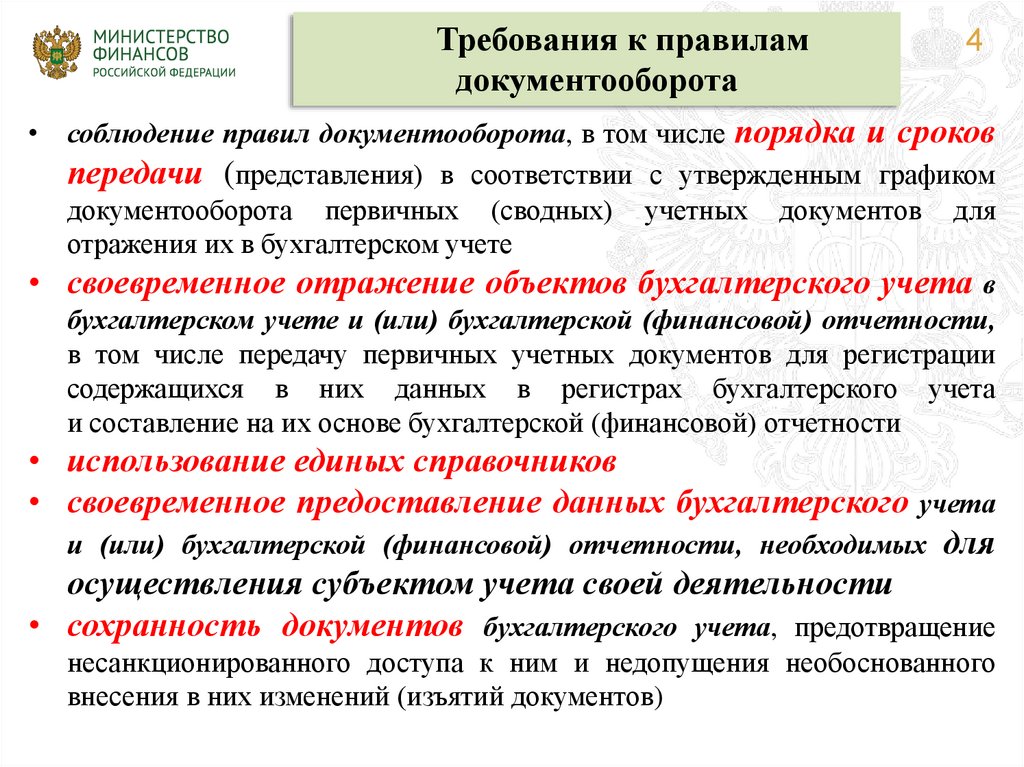

Требования к правиламдокументооборота

4

• соблюдение правил документооборота, в том числе порядка и сроков

передачи (представления) в соответствии с утвержденным графиком

документооборота первичных (сводных) учетных документов для

отражения их в бухгалтерском учете

• своевременное отражение объектов бухгалтерского учета в

бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности,

в том числе передачу первичных учетных документов для регистрации

содержащихся в них данных в регистрах бухгалтерского учета

и составление на их основе бухгалтерской (финансовой) отчетности

• использование единых справочников

• своевременное предоставление данных бухгалтерского учета

и (или) бухгалтерской (финансовой) отчетности, необходимых для

осуществления субъектом учета своей деятельности

• сохранность документов бухгалтерского учета, предотвращение

несанкционированного доступа к ним и недопущения необоснованного

внесения в них изменений (изъятий документов)

5.

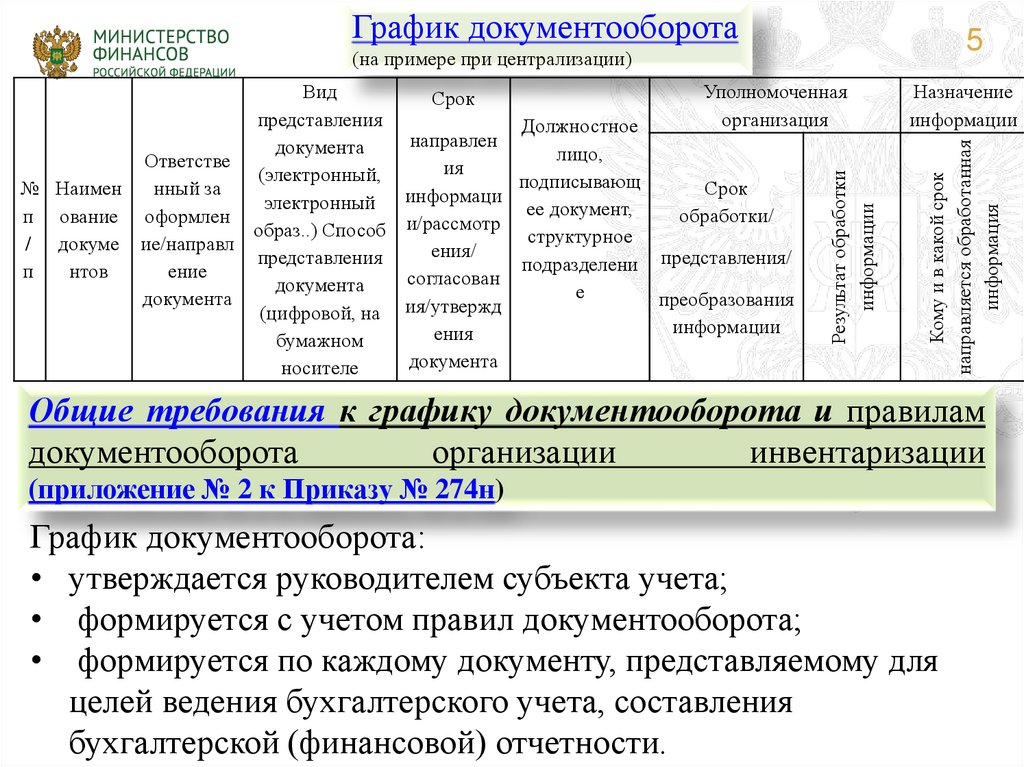

График документооборота5

(на примере при централизации)

Назначение

информации

Кому и в какой срок

направляется обработанная

информация

Результат обработки

информации

Вид

Уполномоченная

Срок

представления

организация

Должностное

направлен

документа

лицо,

Ответстве

ия

(электронный,

подписывающ

Срок

№ Наимен

нный за

электронный информаци ее документ,

обработки/

п ование оформлен

образ..) Способ и/рассмотр структурное

/ докуме ие/направл

ения/

представления

подразделени представления/

п

нтов

ение

согласован

документа

е

документа

преобразования

ия/утвержд

(цифровой, на

информации

ения

бумажном

документа

носителе

Общие требования к графику документооборота и правилам

документооборота

организации

инвентаризации

(приложение № 2 к Приказу № 274н)

График документооборота:

• утверждается руководителем субъекта учета;

• формируется с учетом правил документооборота;

• формируется по каждому документу, представляемому для

целей ведения бухгалтерского учета, составления

бухгалтерской (финансовой) отчетности.

6.

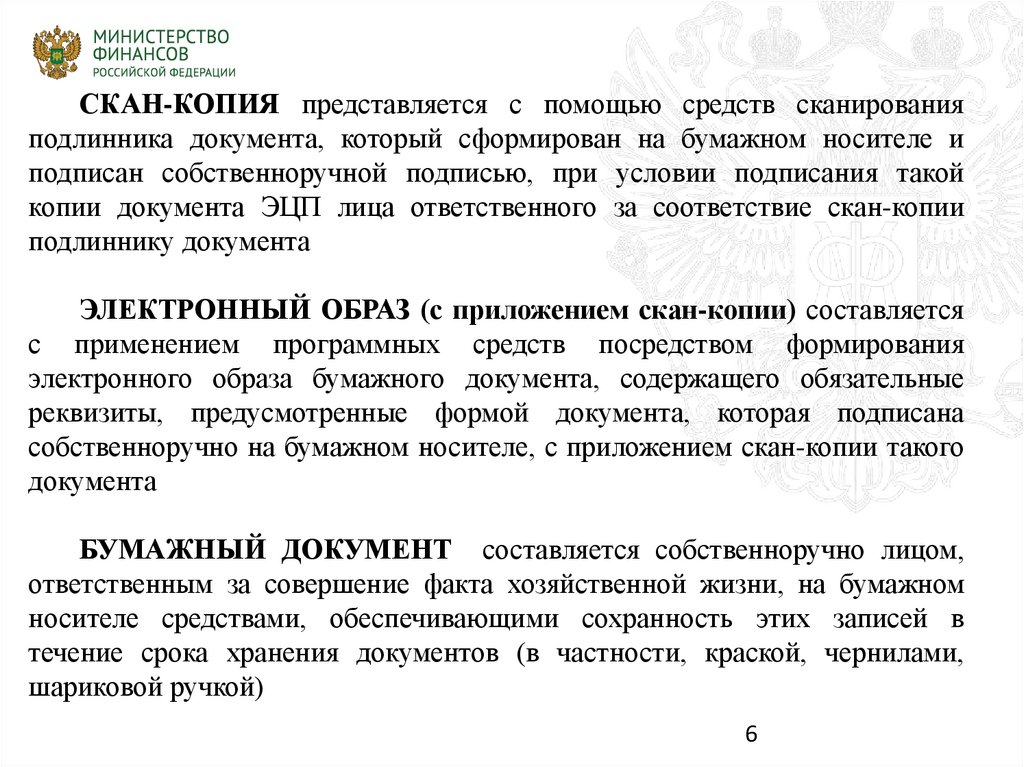

СКАН-КОПИЯ представляется с помощью средств сканированияподлинника документа, который сформирован на бумажном носителе и

подписан собственноручной подписью, при условии подписания такой

копии документа ЭЦП лица ответственного за соответствие скан-копии

подлиннику документа

ЭЛЕКТРОННЫЙ ОБРАЗ (с приложением скан-копии) составляется

с применением программных средств посредством формирования

электронного образа бумажного документа, содержащего обязательные

реквизиты, предусмотренные формой документа, которая подписана

собственноручно на бумажном носителе, с приложением скан-копии такого

документа

БУМАЖНЫЙ ДОКУМЕНТ составляется собственноручно лицом,

ответственным за совершение факта хозяйственной жизни, на бумажном

носителе средствами, обеспечивающими сохранность этих записей в

течение срока хранения документов (в частности, краской, чернилами,

шариковой ручкой)

6

7.

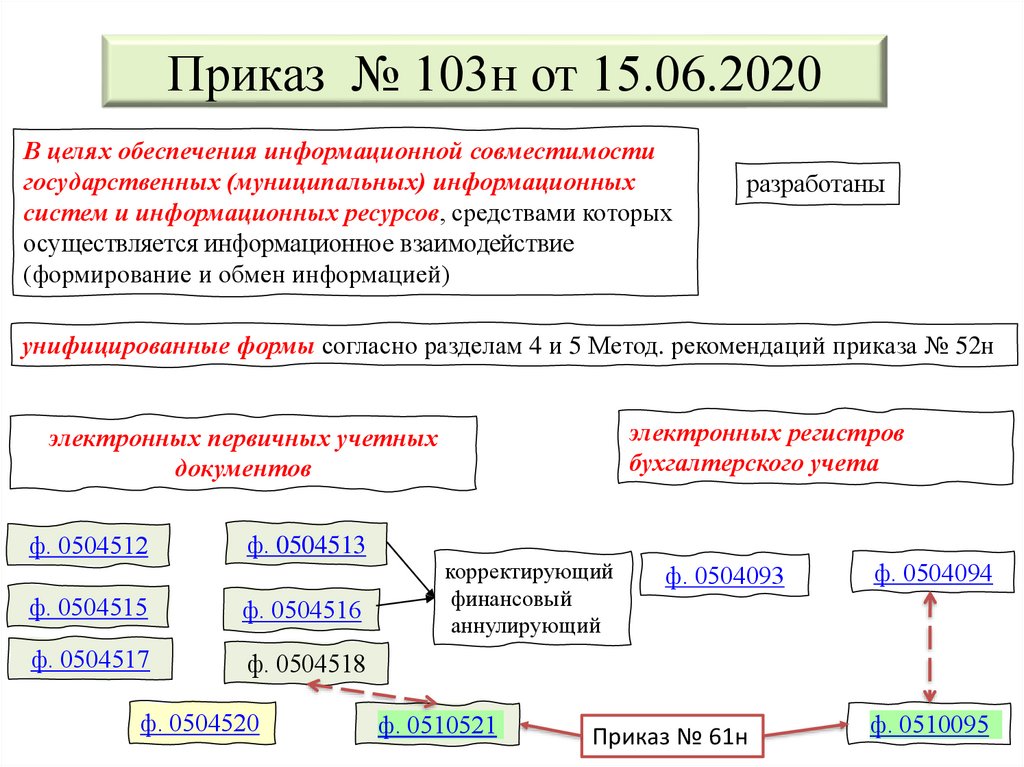

Приказ от 15.06.2020 № 103но внесении изменений в

приказ от 30.03.2015 № 52н

Приказ от 15.04.2021 № 61н

Приказ от 30.09.2021 № 142н

Приказ от 28.06.2022 № 100н

Приказ от 07.11.2022 №157н

Приказ от 30.10.2023 № 174н

Приказ от 30.09.2024 № 144н

8.

Приказ № 103н от 15.06.2020В целях обеспечения информационной совместимости

государственных (муниципальных) информационных

систем и информационных ресурсов, средствами которых

осуществляется информационное взаимодействие

(формирование и обмен информацией)

разработаны

унифицированные формы согласно разделам 4 и 5 Метод. рекомендаций приказа № 52н

электронных регистров

бухгалтерского учета

электронных первичных учетных

документов

ф. 0504512

ф. 0504513

ф. 0504515

ф. 0504516

ф. 0504517

ф. 0504518

ф. 0504520

корректирующий

финансовый

аннулирующий

ф. 0510521

ф. 0504093

Приказ № 61н

ф. 0504094

ф. 0510095

9.

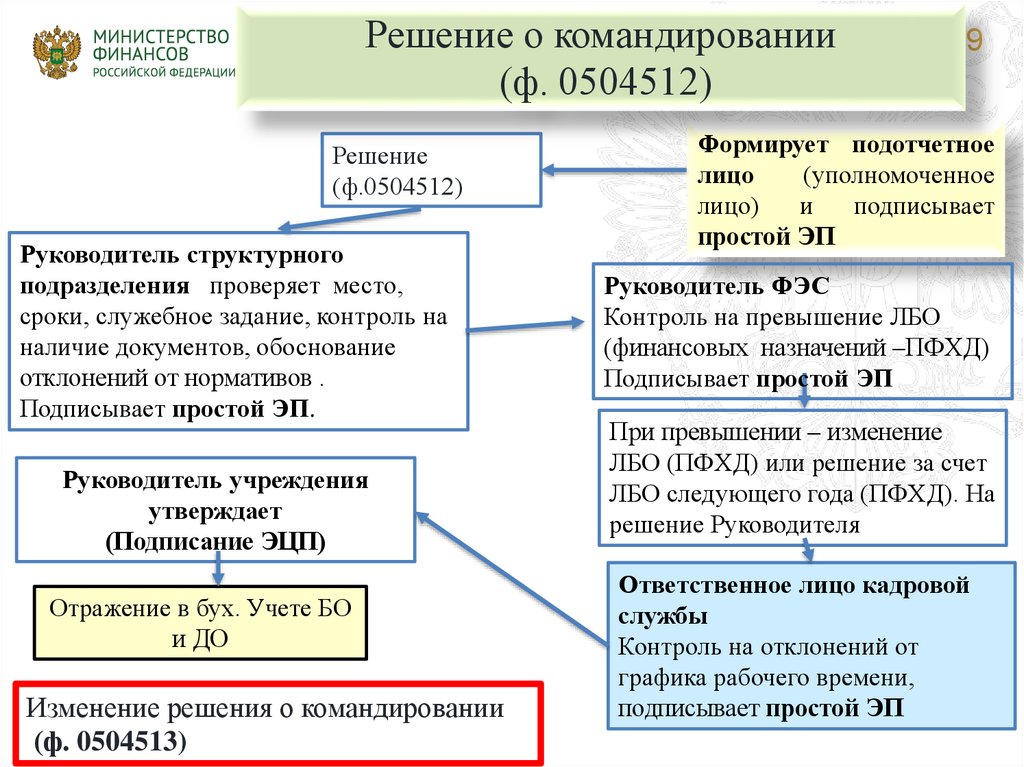

Решение о командировании(ф. 0504512)

Решение

(ф.0504512)

Руководитель структурного

подразделения проверяет место,

сроки, служебное задание, контроль на

наличие документов, обоснование

отклонений от нормативов .

Подписывает простой ЭП.

Руководитель учреждения

утверждает

(Подписание ЭЦП)

Отражение в бух. Учете БО

и ДО

Изменение решения о командировании

(ф. 0504513)

9

Формирует подотчетное

лицо

(уполномоченное

лицо)

и

подписывает

простой ЭП

Руководитель ФЭС

Контроль на превышение ЛБО

(финансовых назначений –ПФХД)

Подписывает простой ЭП

При превышении – изменение

ЛБО (ПФХД) или решение за счет

ЛБО следующего года (ПФХД). На

решение Руководителя

Ответственное лицо кадровой

службы

Контроль на отклонений от

графика рабочего времени,

подписывает простой ЭП

10.

Электронные документы,оформляющие результаты

проведенной инвентаризации

нефинансовых активов, расчетов

с дебиторами и кредиторами

Новые электронные документы

(приказы от 30.10.2023 № 174н и 30.09.2024

№ 144н)

11.

Основная цель инвентаризации11

Общие требования организации инвентаризации активов и

обязательств, осуществляемой в целях обеспечения достоверности данных

бухгалтерского

учета,

бухгалтерской

(финансовой)

отчетности

(приложение № 1 к Приказу № 274н изменения от 13.09.2023 №144н)

подтверждение соответствия данных об объектах

инвентаризации, отраженных в регистрах бухгалтерского

учета,

фактическому

наличию

у

субъекта

учета

соответствующих объектов

Решение о проведении инвентаризации принимает

руководитель субъекта учета (уполномоченное им лицо)

Обязательное проведение инвентаризации

Сроки проведения инвентаризации

Способы (методы) проведения инвентаризации

12.

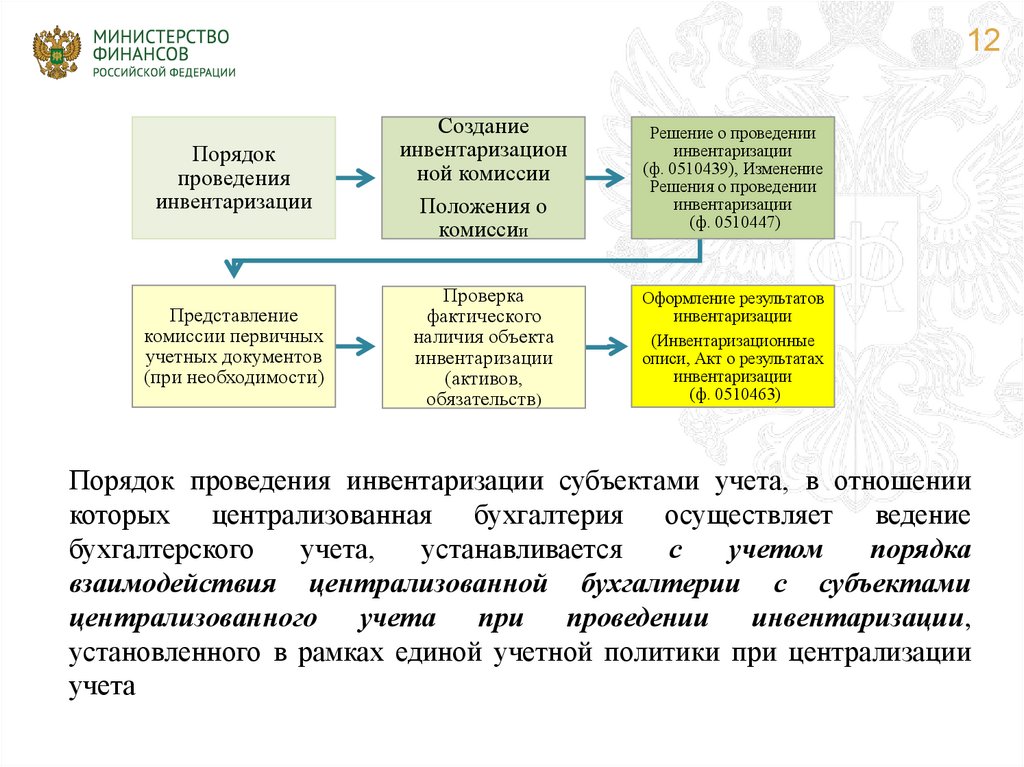

12Порядок

проведения

инвентаризации

Создание

инвентаризацион

ной комиссии

Положения о

комиссии

Решение о проведении

инвентаризации

(ф. 0510439), Изменение

Решения о проведении

инвентаризации

(ф. 0510447)

Представление

комиссии первичных

учетных документов

(при необходимости)

Проверка

фактического

наличия объекта

инвентаризации

(активов,

обязательств)

Оформление результатов

инвентаризации

(Инвентаризационные

описи, Акт о результатах

инвентаризации

(ф. 0510463)

Порядок проведения инвентаризации субъектами учета, в отношении

которых централизованная бухгалтерия осуществляет ведение

бухгалтерского

учета,

устанавливается

с

учетом

порядка

взаимодействия централизованной бухгалтерии с субъектами

централизованного учета при проведении инвентаризации,

установленного в рамках единой учетной политики при централизации

учета

13.

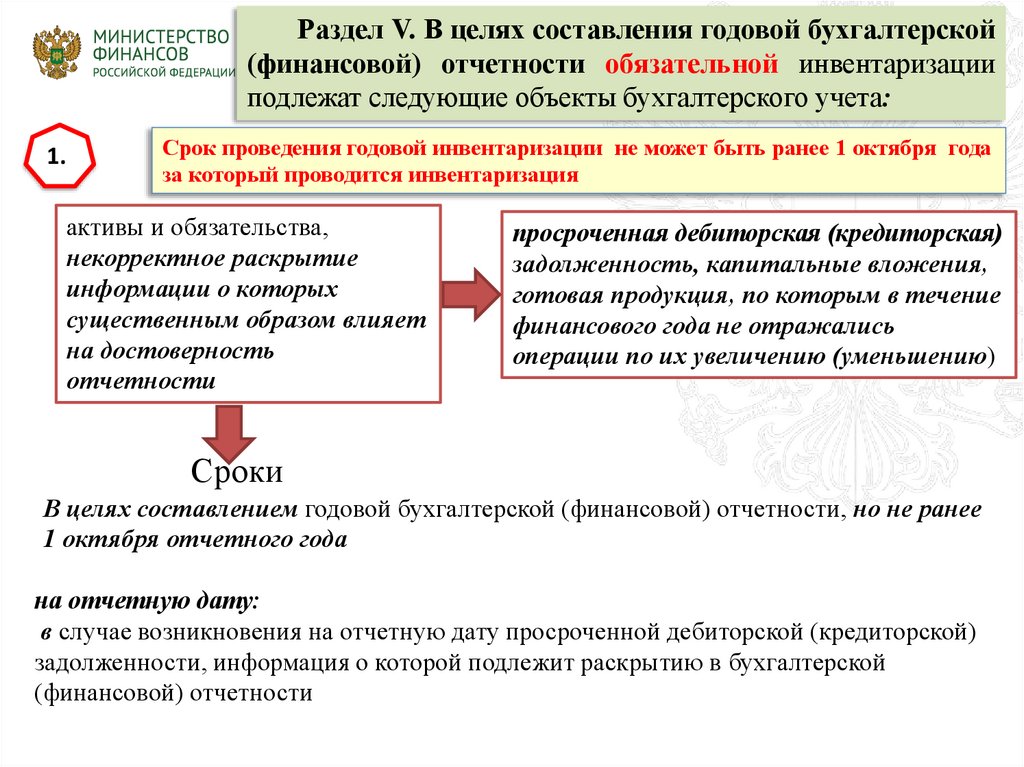

Раздел V. В целях составления годовой бухгалтерской13

(финансовой) отчетности обязательной инвентаризации

подлежат следующие объекты бухгалтерского учета:

1..

Срок проведения годовой инвентаризации не может быть ранее 1 октября года

за который проводится инвентаризация

активы и обязательства,

некорректное раскрытие

информации о которых

существенным образом влияет

на достоверность

отчетности

просроченная дебиторская (кредиторская)

задолженность, капитальные вложения,

готовая продукция, по которым в течение

финансового года не отражались

операции по их увеличению (уменьшению)

Сроки

В целях составлением годовой бухгалтерской (финансовой) отчетности, но не ранее

1 октября отчетного года

на отчетную дату:

в случае возникновения на отчетную дату просроченной дебиторской (кредиторской)

задолженности, информация о которой подлежит раскрытию в бухгалтерской

(финансовой) отчетности

14.

2..на отчетную дату:

3..

не реже одного

раза в пять лет:

4..

5..

не реже одного

раза в три года

перед составлением

годовой бухгалтерской

(финансовой)

отчетности, но не ранее

1 октября отчетного

года

• объекты учета, стоимостная оценка которых

14

определяет величину налоговых обязательств

(определяет объект налогообложения);

• музейные коллекции и музейные предметы

(на основании учетных документов музейных

фондов (книг поступлений (описей, инвентарных

книг) в соответствии с порядком проведения

инвентаризации, установленным субъектом

учета – музеем)

библиотечные фонды

иные объекты НФА, если иное не установлено

органом, осуществляющим в отношении субъекта

учета функции и полномочия учредителя (ГРБС)

иные объекты бухгалтерского учета, в отношении

которых выявлены факты и (или) признаки,

влияющие

на

достоверность

данных

бухгалтерского

учета,

бухгалтерской

(финансовой) отчетности (по результатам

осуществления в течение финансового года

внутреннего контроля и (или) внутреннего

финансового аудита

15.

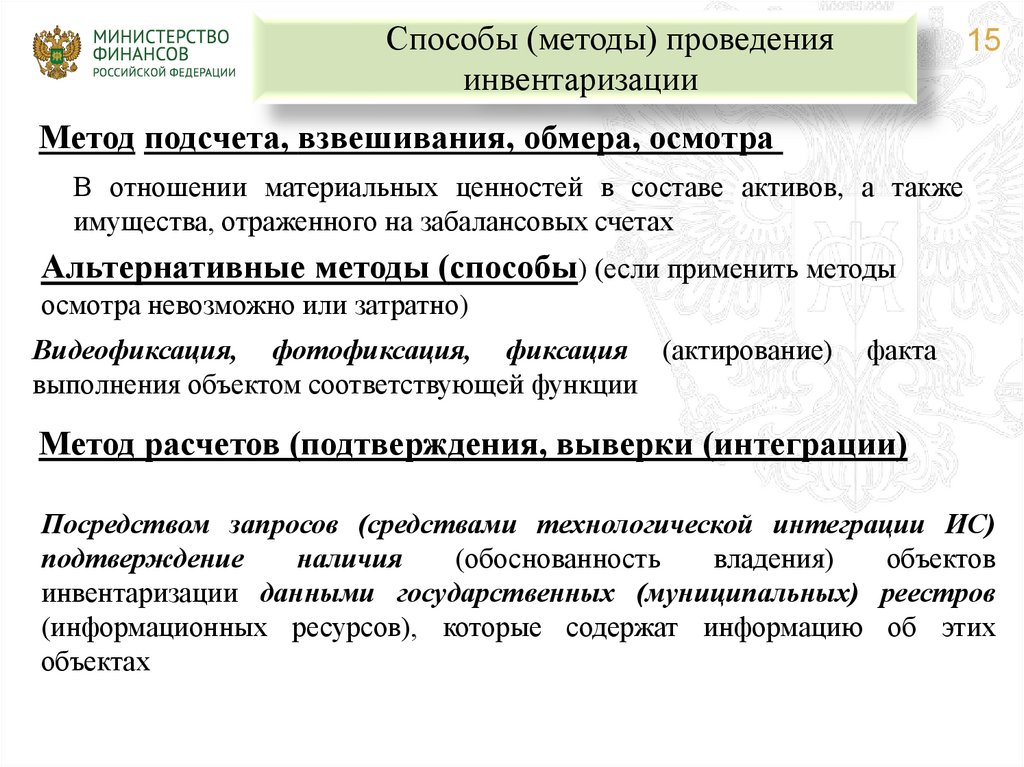

Способы (методы) проведенияинвентаризации

15

Метод подсчета, взвешивания, обмера, осмотра

В отношении материальных ценностей в составе активов, а также

имущества, отраженного на забалансовых счетах

Альтернативные методы (способы) (если применить методы

осмотра невозможно или затратно))

Видеофиксация, фотофиксация, фиксация (актирование)

выполнения объектом соответствующей функции

факта

Метод расчетов (подтверждения, выверки (интеграции)

Посредством запросов (средствами технологической интеграции ИС)

подтверждение

наличия

(обоснованность

владения)

объектов

инвентаризации данными государственных (муниципальных) реестров

(информационных ресурсов), которые содержат информацию об этих

объектах

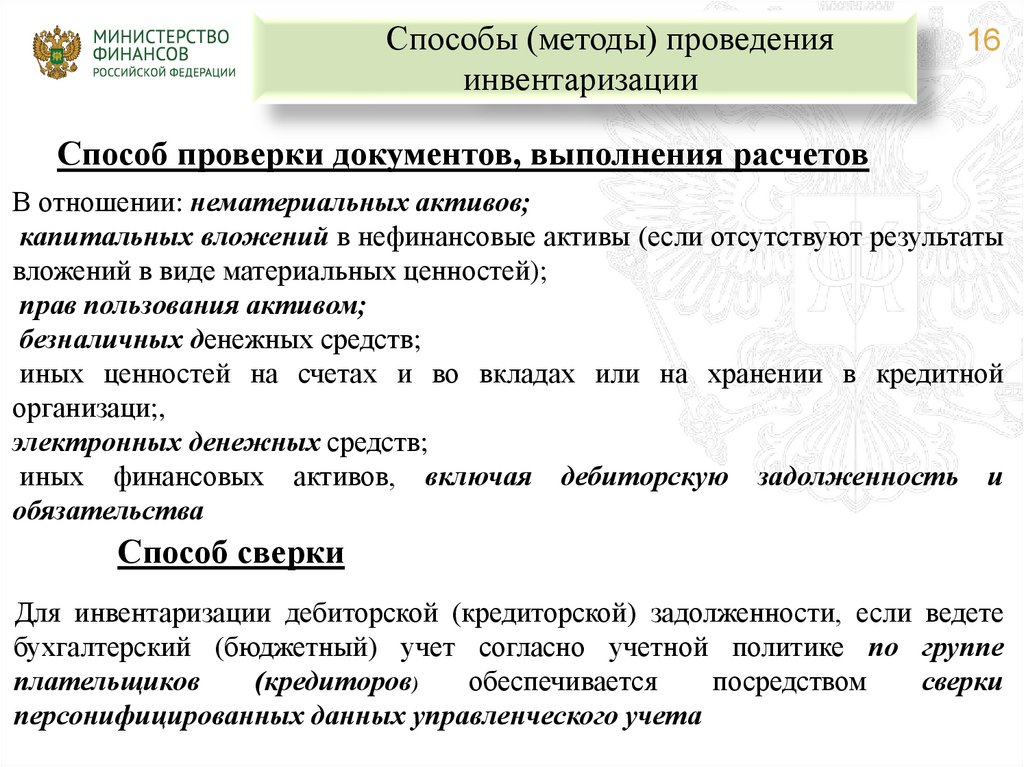

16.

Способы (методы) проведенияинвентаризации

16

Способ проверки документов, выполнения расчетов

В отношении: нематериальных активов;

капитальных вложений в нефинансовые активы (если отсутствуют результаты

вложений в виде материальных ценностей);

прав пользования активом;

безналичных денежных средств;

иных ценностей на счетах и во вкладах или на хранении в кредитной

организаци;,

электронных денежных средств;

иных финансовых активов, включая дебиторскую задолженность и

обязательства

Способ сверки

Для инвентаризации дебиторской (кредиторской) задолженности, если ведете

бухгалтерский (бюджетный) учет согласно учетной политике по группе

плательщиков

(кредиторов)

обеспечивается

посредством

сверки

персонифицированных данных управленческого учета

17.

ПУД, оформляющие проведение и результатыинвентаризации

17

Наименование документа

Решение о проведении инвентаризации

52н

61н

-

ф.0510439

Изменение Решения о проведении инвентаризации

_

ф. 0510447

Акт о результатах инвентаризации наличных денежных

средств

-

ф.0510836

Приказ от 30.10.2023 № 174н (изм. в приказ № 61н)

(применение с 1 января 2025 года)

Инвентаризационная опись остатков на счетах учета

денежных средств

Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

ф. 0504082

ф. 0510464

ф. 0504086

ф. 0510465

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов

ф. 0504087

ф. 0510466

Инвентаризационная опись наличных денежных средств

ф. 0504088

ф. 0510467

Инвентаризационная опись расчетов по поступлениям

ф. 0504091

ф. 0510468

18.

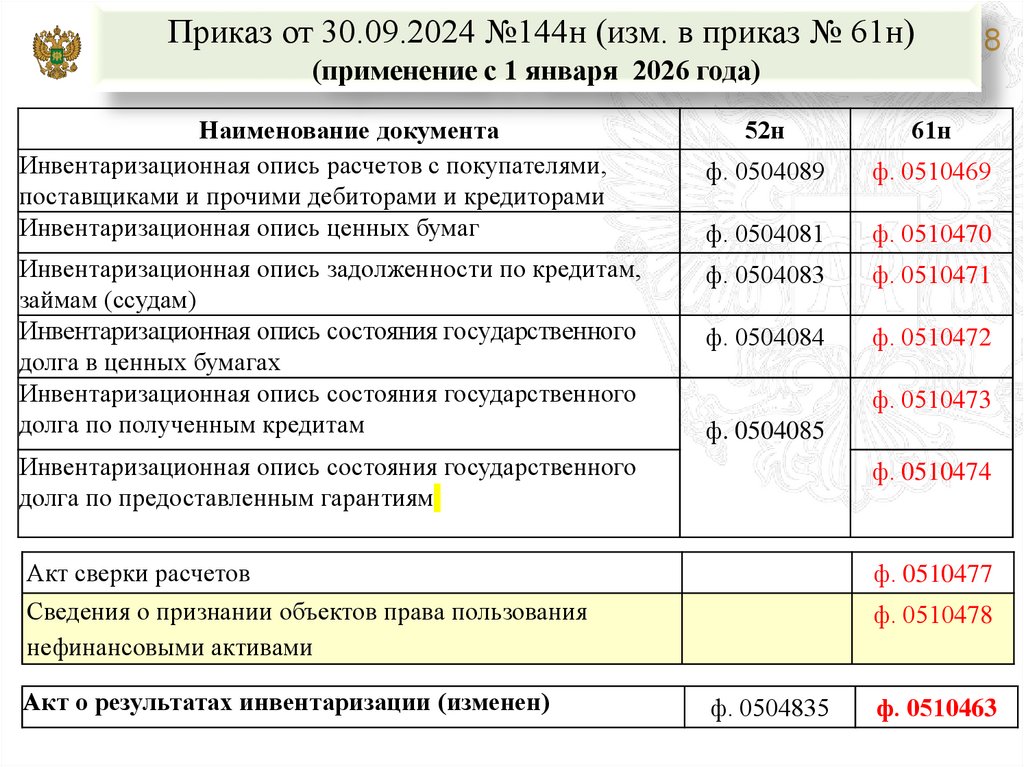

Приказ от 30.09.2024 №144н (изм. в приказ № 61н)(применение с 1 января 2026 года)

Наименование документа

Инвентаризационная опись расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись ценных бумаг

Инвентаризационная опись задолженности по кредитам,

займам (ссудам)

Инвентаризационная опись состояния государственного

долга в ценных бумагах

Инвентаризационная опись состояния государственного

долга по полученным кредитам

18

52н

61н

ф. 0504089

ф. 0510469

ф. 0504081

ф. 0510470

ф. 0504083

ф. 0510471

ф. 0504084

ф. 0510472

ф. 0510473

ф. 0504085

Инвентаризационная опись состояния государственного

долга по предоставленным гарантиям

ф. 0510474

Акт сверки расчетов

Сведения о признании объектов права пользования

нефинансовыми активами

ф. 0510477

Акт о результатах инвентаризации (изменен)

ф. 0510478

ф. 0504835

ф. 0510463

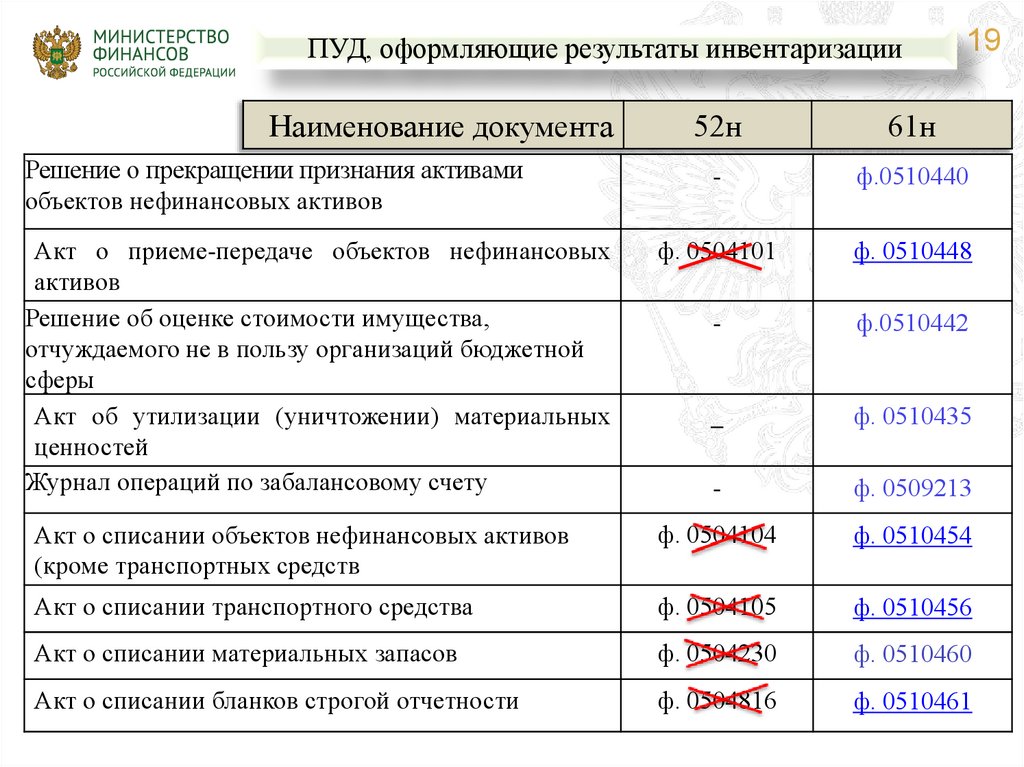

19.

ПУД, оформляющие результаты инвентаризацииНаименование документа

19

52н

61н

-

ф.0510440

Акт о приеме-передаче объектов нефинансовых

активов

Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций бюджетной

сферы

Акт об утилизации (уничтожении) материальных

ценностей

Журнал операций по забалансовому счету

ф. 0504101

ф. 0510448

-

ф.0510442

_

ф. 0510435

-

ф. 0509213

Акт о списании объектов нефинансовых активов

(кроме транспортных средств

ф. 0504104

ф. 0510454

Акт о списании транспортного средства

ф. 0504105

ф. 0510456

Акт о списании материальных запасов

ф. 0504230

ф. 0510460

Акт о списании бланков строгой отчетности

ф. 0504816

ф. 0510461

Решение о прекращении признания активами

объектов нефинансовых активов

20.

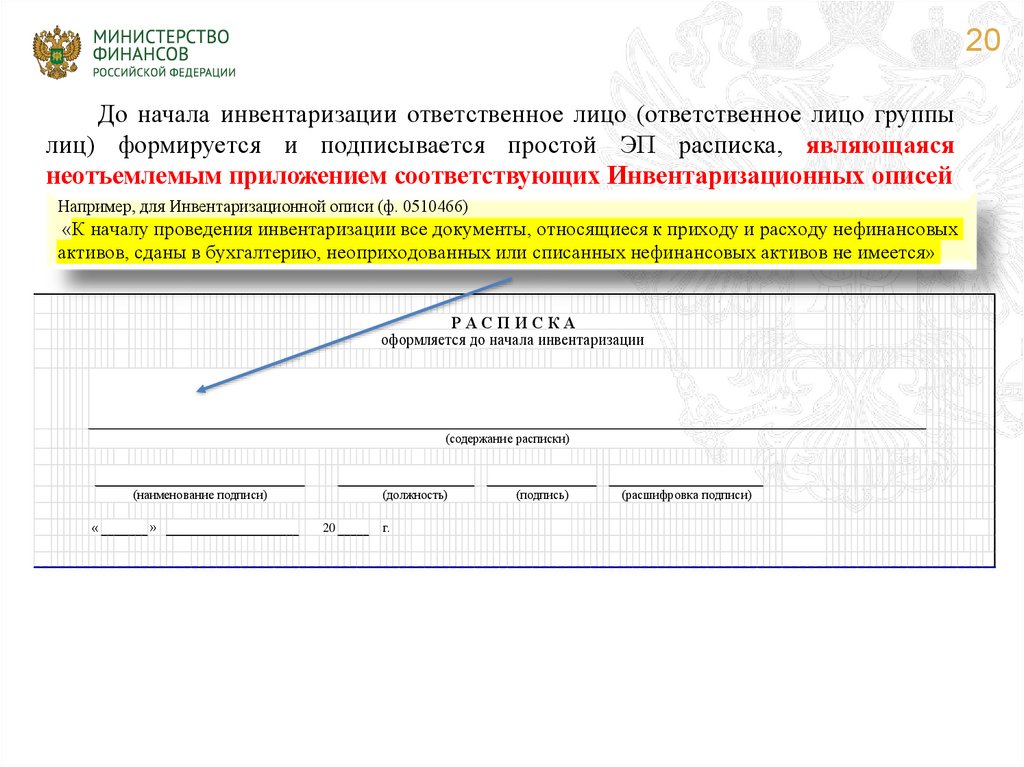

20До начала инвентаризации ответственное лицо (ответственное лицо группы

лиц) формируется и подписывается простой ЭП расписка, являющаяся

неотъемлемым приложением соответствующих Инвентаризационных описей

Например, для Инвентаризационной описи (ф. 0510466)

«К началу проведения инвентаризации все документы, относящиеся к приходу и расходу нефинансовых

активов, сданы в бухгалтерию, неоприходованных или списанных нефинансовых активов не имеется»

РАСПИСКА

оформляется до начала инвентаризации

(содержание расписки)

(наименование подписи)

«

»

(должность)

20

г.

(подпись)

(расшифровка подписи)

21.

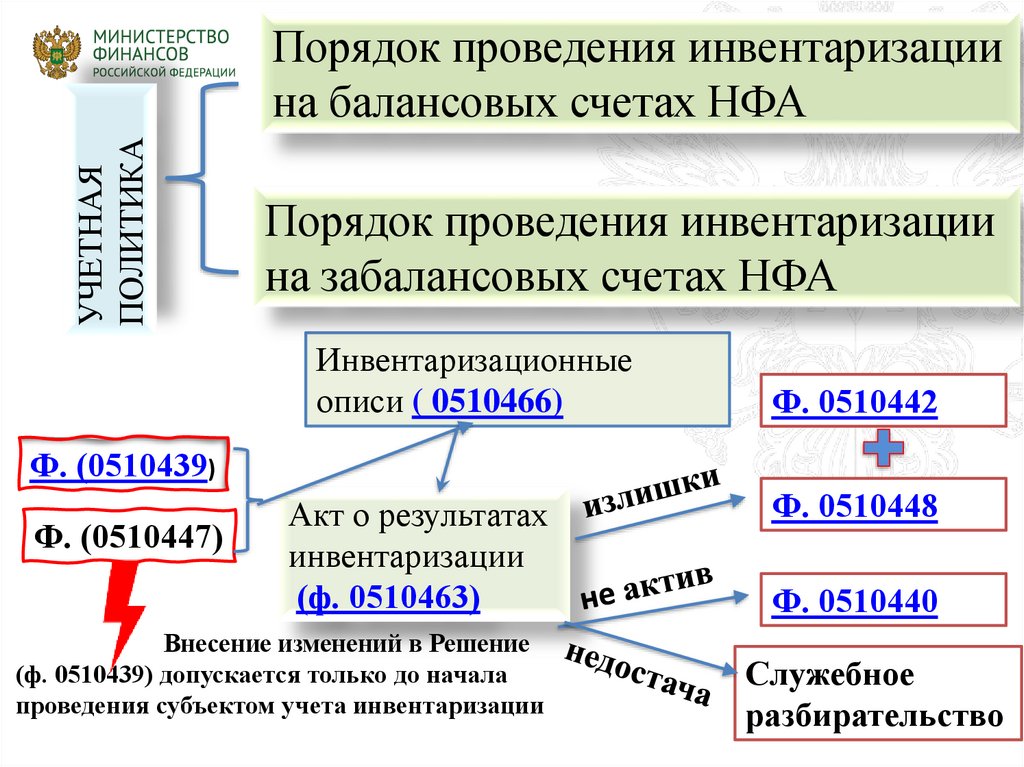

УЧЕТНАЯПОЛИТИКА

21

Порядок проведения инвентаризации

на балансовых счетах НФА

Порядок проведения инвентаризации

на забалансовых счетах НФА

Инвентаризационные

описи ( 0510466)

Ф. 0510442

Ф. (0510439)

Ф. (0510447)

Акт о результатах

инвентаризации

(ф. 0510463)

Внесение изменений в Решение

(ф. 0510439) допускается только до начала

проведения субъектом учета инвентаризации

Ф. 0510448

Ф. 0510440

Служебное

разбирательство

22.

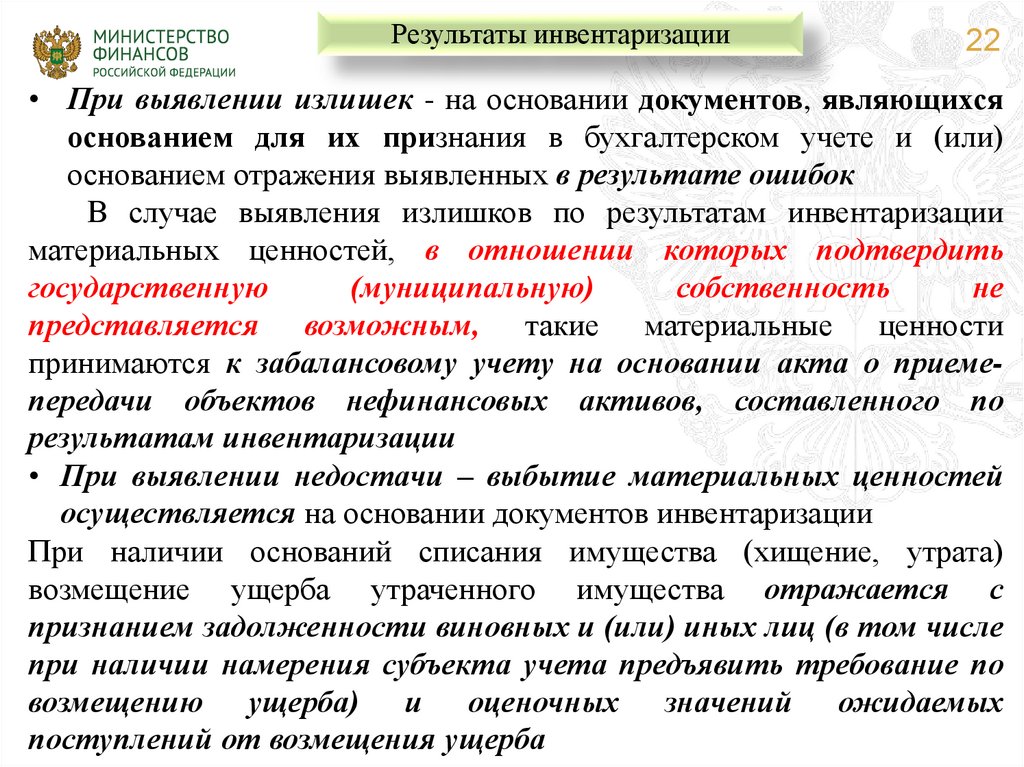

Результаты инвентаризации22

• При выявлении излишек - на основании документов, являющихся

основанием для их признания в бухгалтерском учете и (или)

основанием отражения выявленных в результате ошибок

В случае выявления излишков по результатам инвентаризации

материальных ценностей, в отношении которых подтвердить

государственную

(муниципальную)

собственность

не

представляется возможным, такие материальные ценности

принимаются к забалансовому учету на основании акта о приемепередачи объектов нефинансовых активов, составленного по

результатам инвентаризации

• При выявлении недостачи – выбытие материальных ценностей

осуществляется на основании документов инвентаризации

При наличии оснований списания имущества (хищение, утрата)

возмещение ущерба утраченного имущества отражается с

признанием задолженности виновных и (или) иных лиц (в том числе

при наличии намерения субъекта учета предъявить требование по

возмещению ущерба) и оценочных значений ожидаемых

поступлений от возмещения ущерба

23.

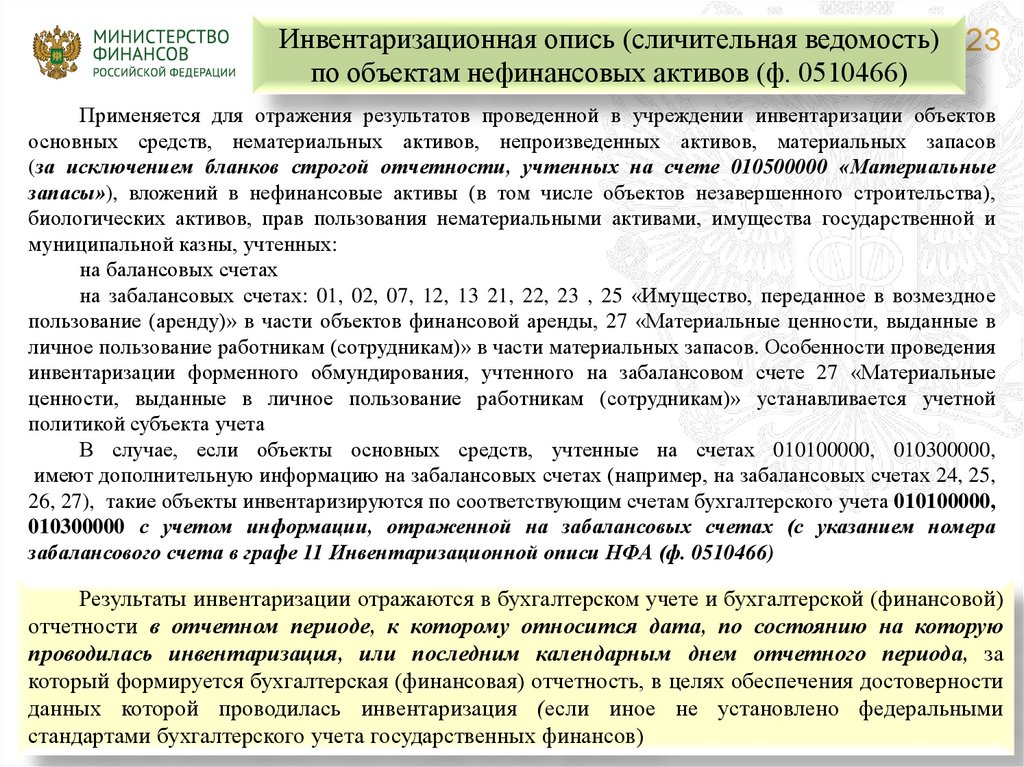

Инвентаризационная опись (сличительная ведомость) 23по объектам нефинансовых активов (ф. 0510466)

Применяется для отражения результатов проведенной в учреждении инвентаризации объектов

основных средств, нематериальных активов, непроизведенных активов, материальных запасов

(за исключением бланков строгой отчетности, учтенных на счете 010500000 «Материальные

запасы»), вложений в нефинансовые активы (в том числе объектов незавершенного строительства),

биологических активов, прав пользования нематериальными активами, имущества государственной и

муниципальной казны, учтенных:

на балансовых счетах

на забалансовых счетах: 01, 02, 07, 12, 13 21, 22, 23 , 25 «Имущество, переданное в возмездное

пользование (аренду)» в части объектов финансовой аренды, 27 «Материальные ценности, выданные в

личное пользование работникам (сотрудникам)» в части материальных запасов. Особенности проведения

инвентаризации форменного обмундирования, учтенного на забалансовом счете 27 «Материальные

ценности, выданные в личное пользование работникам (сотрудникам)» устанавливается учетной

политикой субъекта учета

В случае, если объекты основных средств, учтенные на счетах 010100000, 010300000,

имеют дополнительную информацию на забалансовых счетах (например, на забалансовых счетах 24, 25,

26, 27), такие объекты инвентаризируются по соответствующим счетам бухгалтерского учета 010100000,

010300000 с учетом информации, отраженной на забалансовых счетах (с указанием номера

забалансового счета в графе 11 Инвентаризационной описи НФА (ф. 0510466)

Результаты инвентаризации отражаются в бухгалтерском учете и бухгалтерской (финансовой)

отчетности в отчетном периоде, к которому относится дата, по состоянию на которую

проводилась инвентаризация, или последним календарным днем отчетного периода, за

который формируется бухгалтерская (финансовая) отчетность, в целях обеспечения достоверности

данных которой проводилась инвентаризация (если иное не установлено федеральными

стандартами бухгалтерского учета государственных финансов)

24.

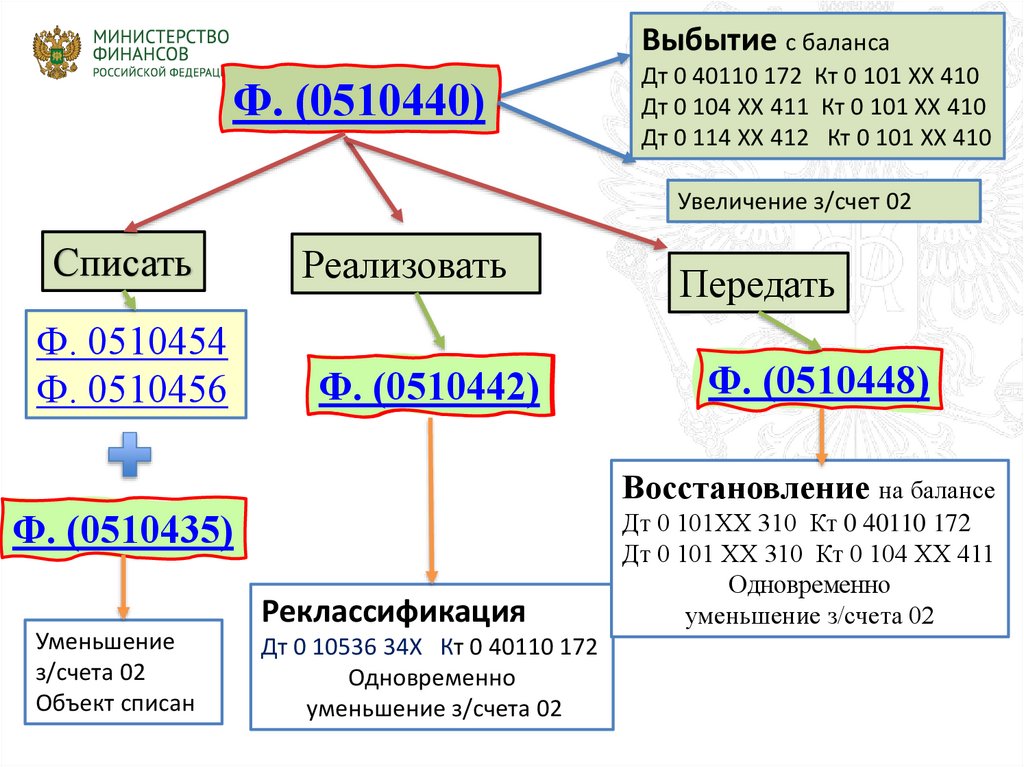

Выбытие с балансаФ. (0510440)

24

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Увеличение з/счет 02

Списать

Реализовать

Ф. 0510454

Ф. 0510456

Ф. (0510442)

Передать

Ф. (0510448)

Восстановление на балансе

Ф. (0510435)

Уменьшение

з/счета 02

Объект списан

Реклассификация

Дт 0 10536 34Х Кт 0 40110 172

Одновременно

уменьшение з/счета 02

Дт 0 101ХХ 310 Кт 0 40110 172

Дт 0 101 ХХ 310 Кт 0 104 ХХ 411

Одновременно

уменьшение з/счета 02

25.

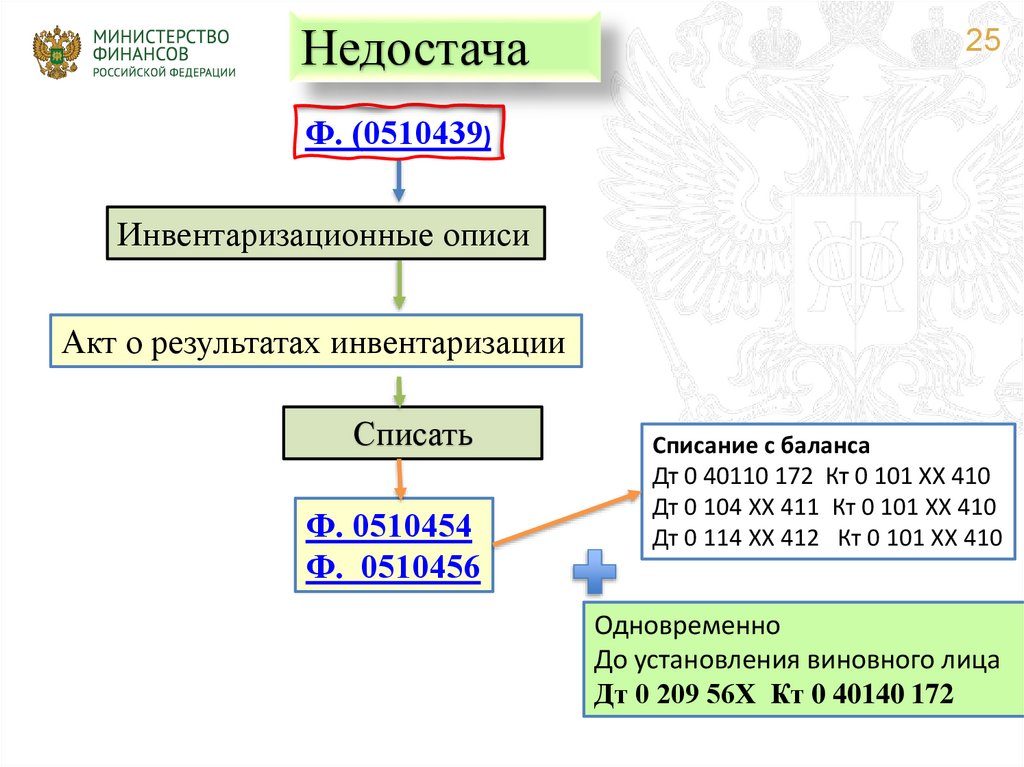

Недостача25

Ф. (0510439)

Инвентаризационные описи

Акт о результатах инвентаризации

Списать

Ф. 0510454

Ф. 0510456

Списание с баланса

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Одновременно

До установления виновного лица

Дт 0 209 56Х Кт 0 40140 172

26.

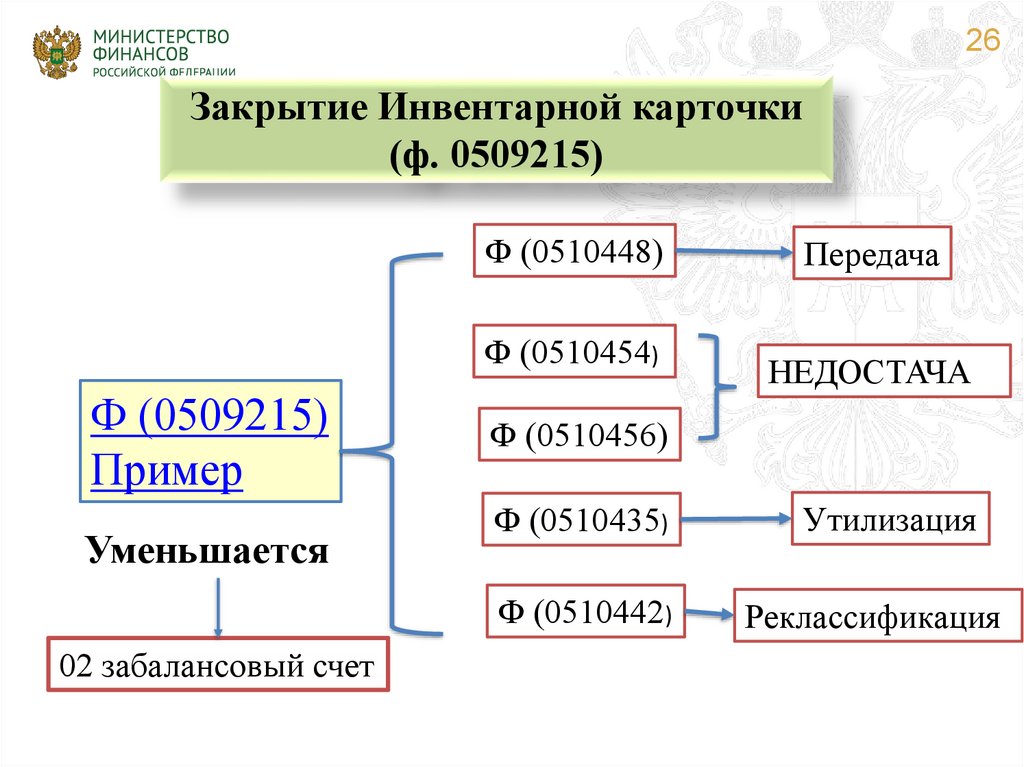

26Закрытие Инвентарной карточки

(ф. 0509215)

Ф (0510448)

Ф (0510454)

Ф (0509215)

Пример

Уменьшается

02 забалансовый счет

Передача

НЕДОСТАЧА

Ф (0510456)

Ф (0510435)

Утилизация

Ф (0510442)

Реклассификация

27.

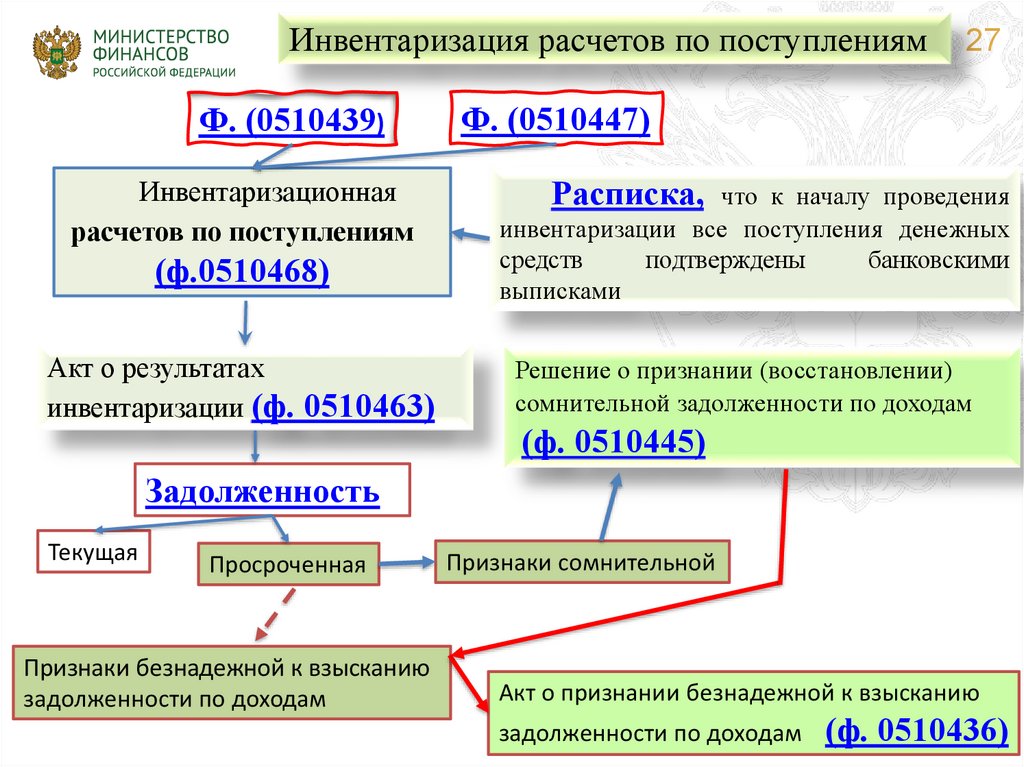

Инвентаризация расчетов по поступлениямФ. (0510439)

Инвентаризационная

расчетов по поступлениям

27

Ф. (0510447)

Расписка, что к началу проведения

(ф.0510468)

инвентаризации все поступления денежных

средств

подтверждены

банковскими

выписками

Акт о результатах

инвентаризации (ф. 0510463)

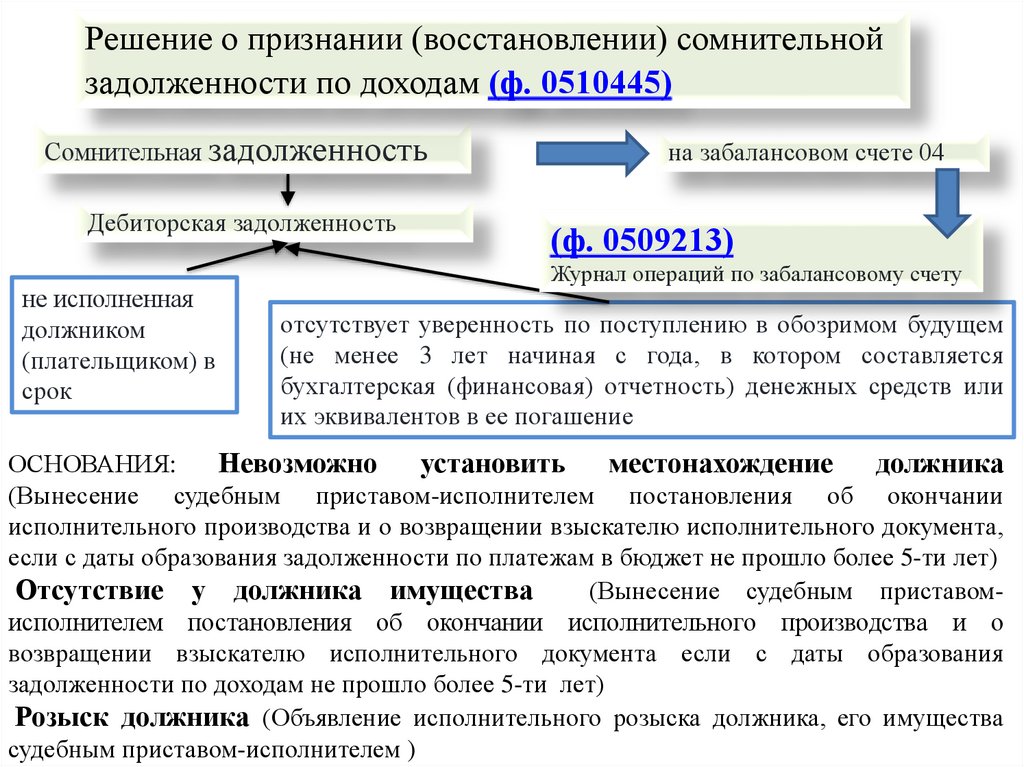

Решение о признании (восстановлении)

сомнительной задолженности по доходам

(ф. 0510445)

Задолженность

Текущая

Просроченная

Признаки безнадежной к взысканию

задолженности по доходам

Признаки сомнительной

Акт о признании безнадежной к взысканию

задолженности по доходам

(ф. 0510436)

28.

Решение о признании (восстановлении) сомнительнойзадолженности по доходам (ф. 0510445)

Сомнительная задолженность

Дебиторская задолженность

не исполненная

должником

(плательщиком) в

срок

на забалансовом счете 04

(ф. 0509213)

Журнал операций по забалансовому счету

отсутствует уверенность по поступлению в обозримом будущем

(не менее 3 лет начиная с года, в котором составляется

бухгалтерская (финансовая) отчетность) денежных средств или

их эквивалентов в ее погашение

ОСНОВАНИЯ:

Невозможно установить

местонахождение должника

(Вынесение судебным приставом-исполнителем постановления об окончании

исполнительного производства и о возвращении взыскателю исполнительного документа,

если с даты образования задолженности по платежам в бюджет не прошло более 5-ти лет)

Отсутствие у должника имущества

(Вынесение судебным приставомисполнителем постановления об окончании исполнительного производства и о

возвращении взыскателю исполнительного документа если с даты образования

задолженности по доходам не прошло более 5-ти лет)

Розыск должника (Объявление исполнительного розыска должника, его имущества

судебным приставом-исполнителем )

29.

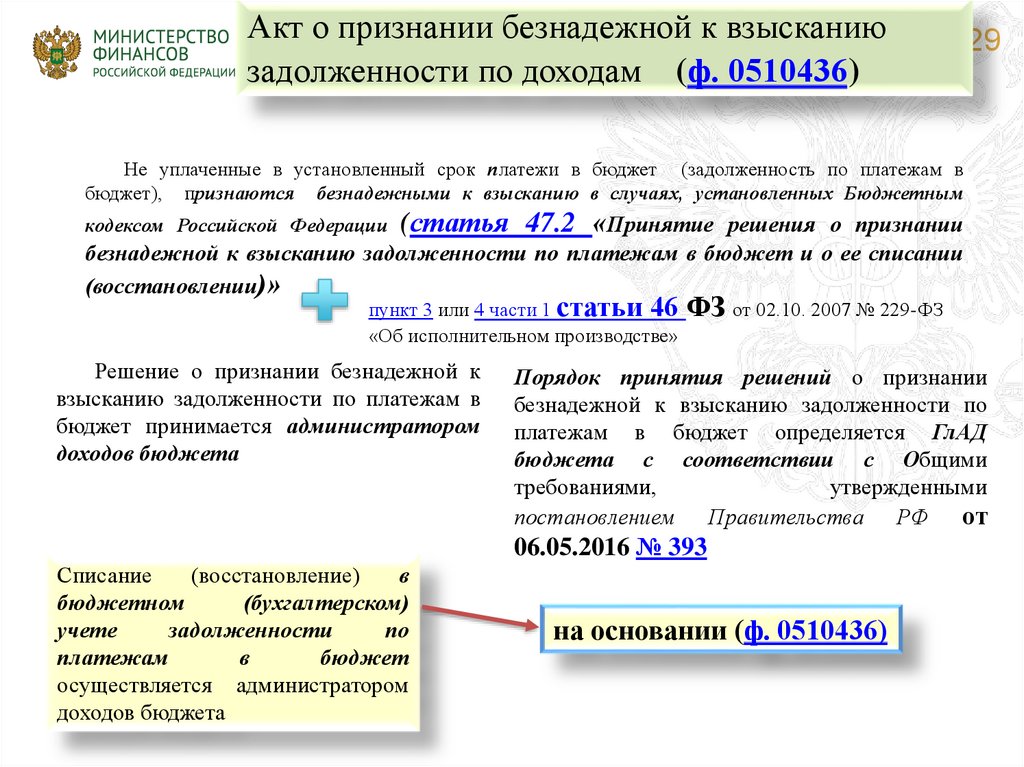

Акт о признании безнадежной к взысканиюзадолженности по доходам (ф. 0510436)

29

Не уплаченные в установленный срок платежи в бюджет (задолженность по платежам в

бюджет), признаются безнадежными к взысканию в случаях, установленных Бюджетным

кодексом Российской Федерации (статья

47.2 «Принятие решения о признании

безнадежной к взысканию задолженности по платежам в бюджет и о ее списании

(восстановлении)»

пункт 3 или 4 части 1 статьи 46 ФЗ от 02.10. 2007 № 229-ФЗ

«Об исполнительном производстве»

Решение о признании безнадежной к

взысканию задолженности по платежам в

бюджет принимается администратором

доходов бюджета

Порядок принятия решений о признании

безнадежной к взысканию задолженности по

платежам в бюджет определяется ГлАД

бюджета с соответствии с Общими

требованиями,

утвержденными

постановлением Правительства РФ от

06.05.2016 № 393

Списание

(восстановление)

в

бюджетном

(бухгалтерском)

учете

задолженности

по

платежам

в

бюджет

.

осуществляется

администратором

.

доходов бюджета

на основании (ф. 0510436)

30.

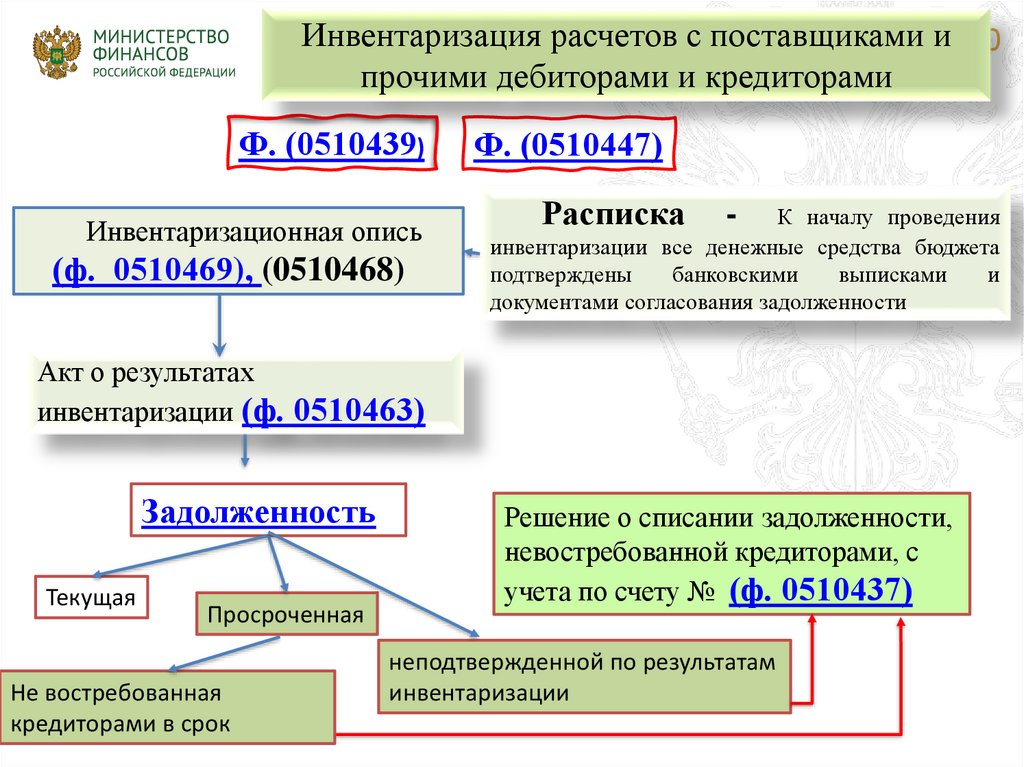

Инвентаризация расчетов с поставщиками и 30прочими дебиторами и кредиторами

Ф. (0510439)

Инвентаризационная опись

(ф. 0510469), (0510468)

Ф. (0510447)

Расписка

-

К началу проведения

инвентаризации все денежные средства бюджета

подтверждены

банковскими

выписками

и

документами согласования задолженности

Акт о результатах

инвентаризации (ф. 0510463)

Задолженность

Текущая

Просроченная

Не востребованная

кредиторами в срок

Решение о списании задолженности,

невостребованной кредиторами, с

учета по счету № (ф. 0510437)

неподтвержденной по результатам

инвентаризации

31.

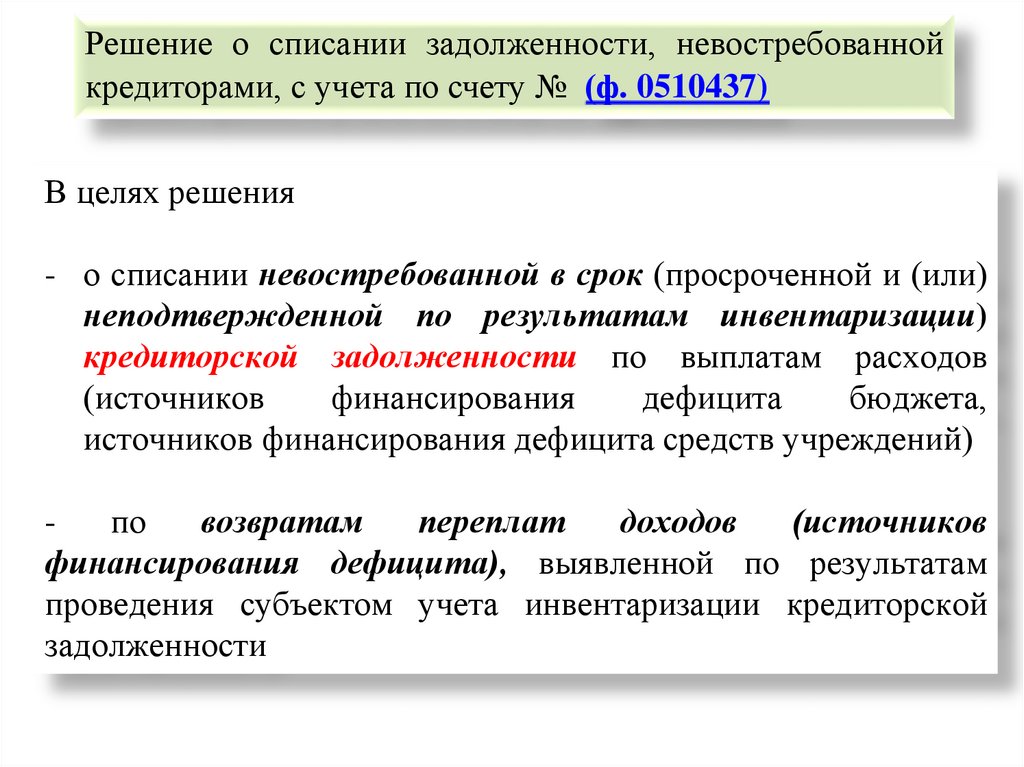

Решение о списании задолженности, невостребованнойкредиторами, с учета по счету № (ф. 0510437)

В целях решения

- о списании невостребованной в срок (просроченной и (или)

неподтвержденной по результатам инвентаризации)

кредиторской задолженности по выплатам расходов

(источников

финансирования

дефицита

бюджета,

источников финансирования дефицита средств учреждений)

по

возвратам

переплат

доходов

(источников

финансирования дефицита), выявленной по результатам

проведения субъектом учета инвентаризации кредиторской

задолженности

32.

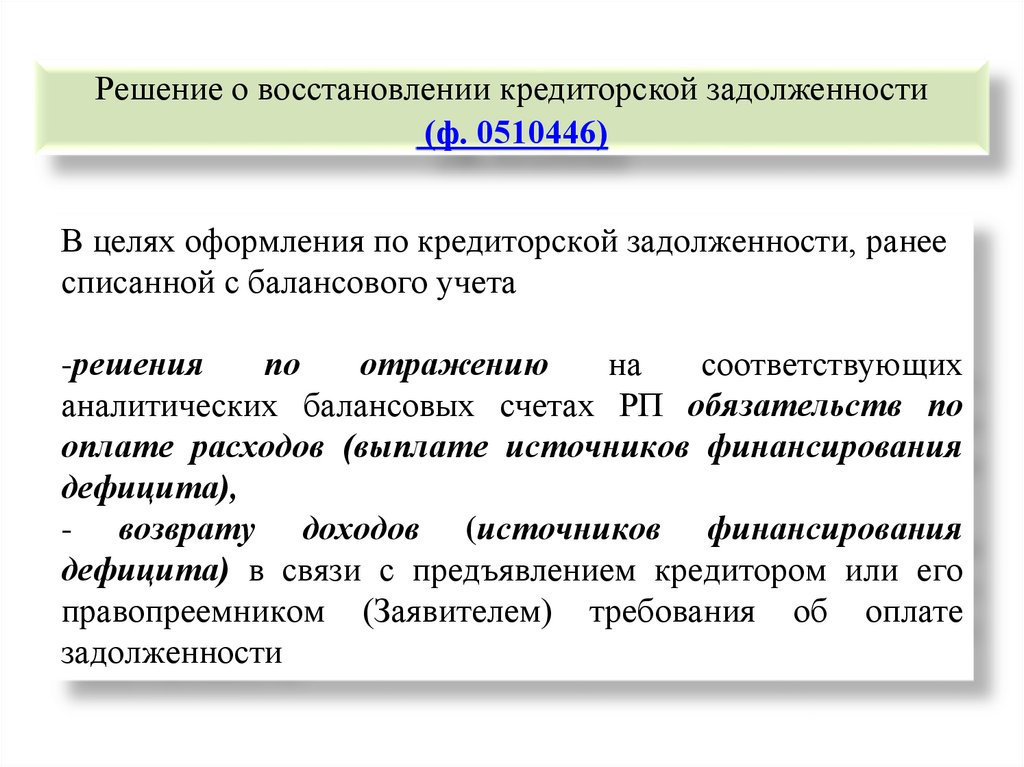

Решение о восстановлении кредиторской задолженности(ф. 0510446)

В целях оформления по кредиторской задолженности, ранее

списанной с балансового учета

-решения

по

отражению

на

соответствующих

аналитических балансовых счетах РП обязательств по

оплате расходов (выплате источников финансирования

дефицита),

- возврату доходов (источников финансирования

дефицита) в связи с предъявлением кредитором или его

правопреемником (Заявителем) требования об оплате

задолженности

33.

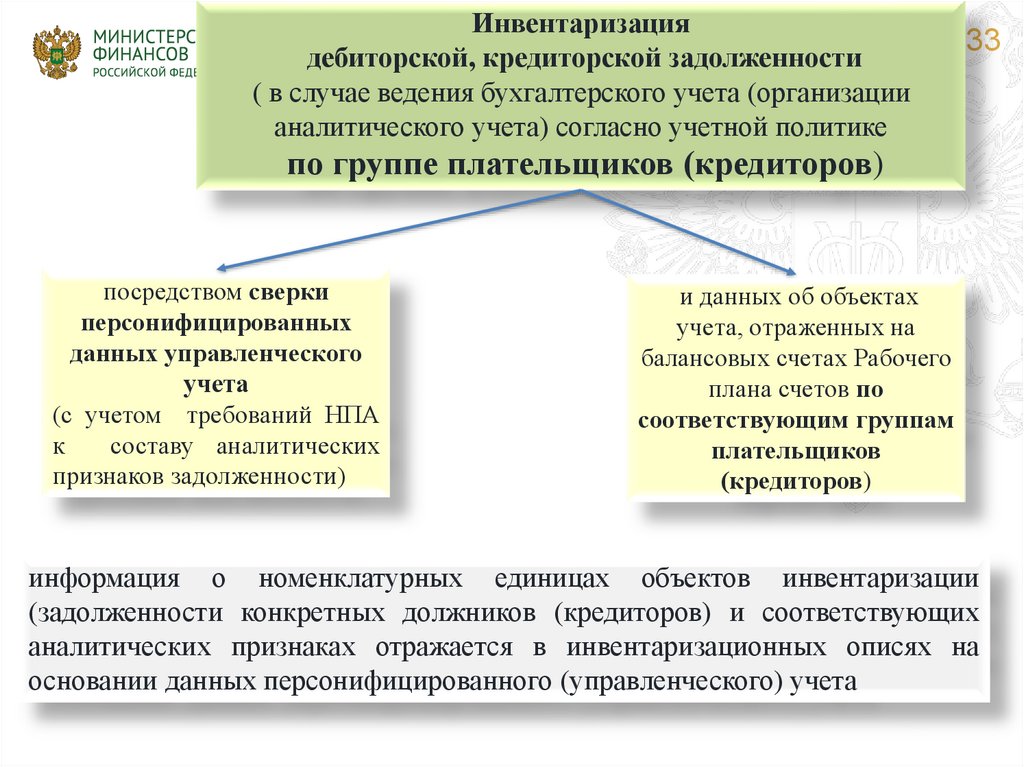

Инвентаризациядебиторской, кредиторской задолженности

( в случае ведения бухгалтерского учета (организации

аналитического учета) согласно учетной политике

33

по группе плательщиков (кредиторов)

посредством сверки

персонифицированных

данных управленческого

учета

(с учетом требований НПА

к

составу аналитических

признаков задолженности)

и данных об объектах

учета, отраженных на

балансовых счетах Рабочего

плана счетов по

соответствующим группам

плательщиков

(кредиторов)

информация о номенклатурных единицах объектов инвентаризации

(задолженности конкретных должников (кредиторов) и соответствующих

аналитических признаках отражается в инвентаризационных описях на

основании данных персонифицированного (управленческого) учета

34.

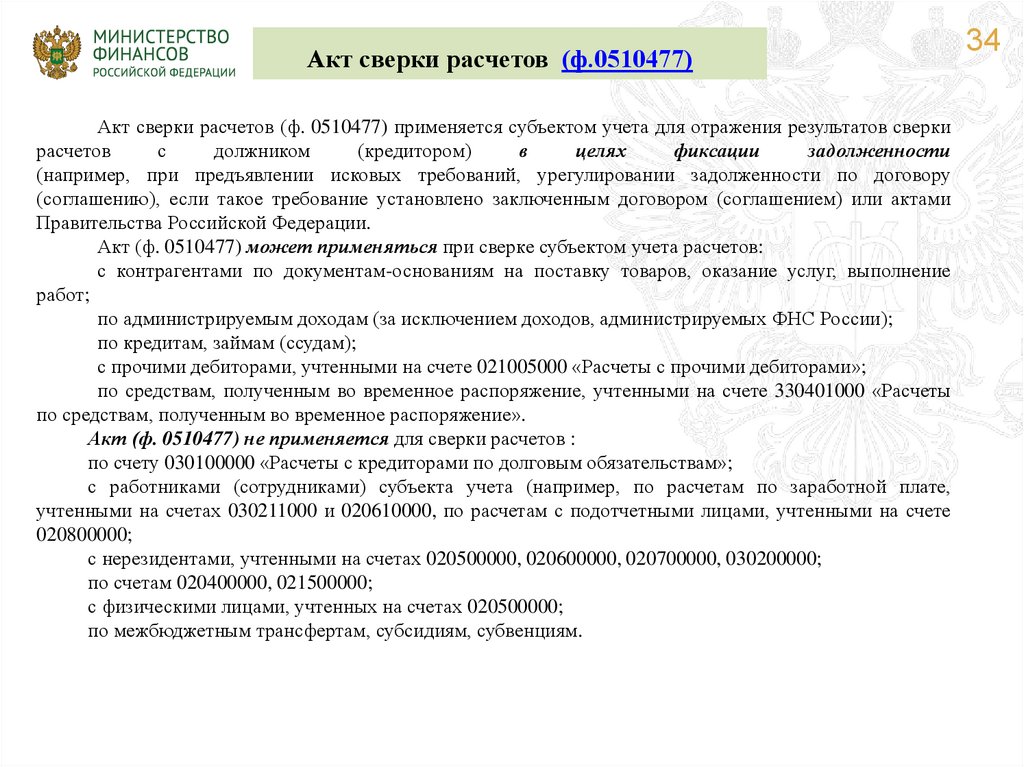

Акт сверки расчетов (ф.0510477)Акт сверки расчетов (ф. 0510477) применяется субъектом учета для отражения результатов сверки

расчетов

с

должником

(кредитором)

в

целях

фиксации

задолженности

(например, при предъявлении исковых требований, урегулировании задолженности по договору

(соглашению), если такое требование установлено заключенным договором (соглашением) или актами

Правительства Российской Федерации.

Акт (ф. 0510477) может применяться при сверке субъектом учета расчетов:

с контрагентами по документам-основаниям на поставку товаров, оказание услуг, выполнение

работ;

по администрируемым доходам (за исключением доходов, администрируемых ФНС России);

по кредитам, займам (ссудам);

с прочими дебиторами, учтенными на счете 021005000 «Расчеты с прочими дебиторами»;

по средствам, полученным во временное распоряжение, учтенными на счете 330401000 «Расчеты

по средствам, полученным во временное распоряжение».

Акт (ф. 0510477) не применяется для сверки расчетов :

по счету 030100000 «Расчеты с кредиторами по долговым обязательствам»;

с работниками (сотрудниками) субъекта учета (например, по расчетам по заработной плате,

учтенными на счетах 030211000 и 020610000, по расчетам с подотчетными лицами, учтенными на счете

020800000;

с нерезидентами, учтенными на счетах 020500000, 020600000, 020700000, 030200000;

по счетам 020400000, 021500000;

с физическими лицами, учтенных на счетах 020500000;

по межбюджетным трансфертам, субсидиям, субвенциям.

34

35.

Электронные документы,оформляющих операции

с нефинансовыми

активами

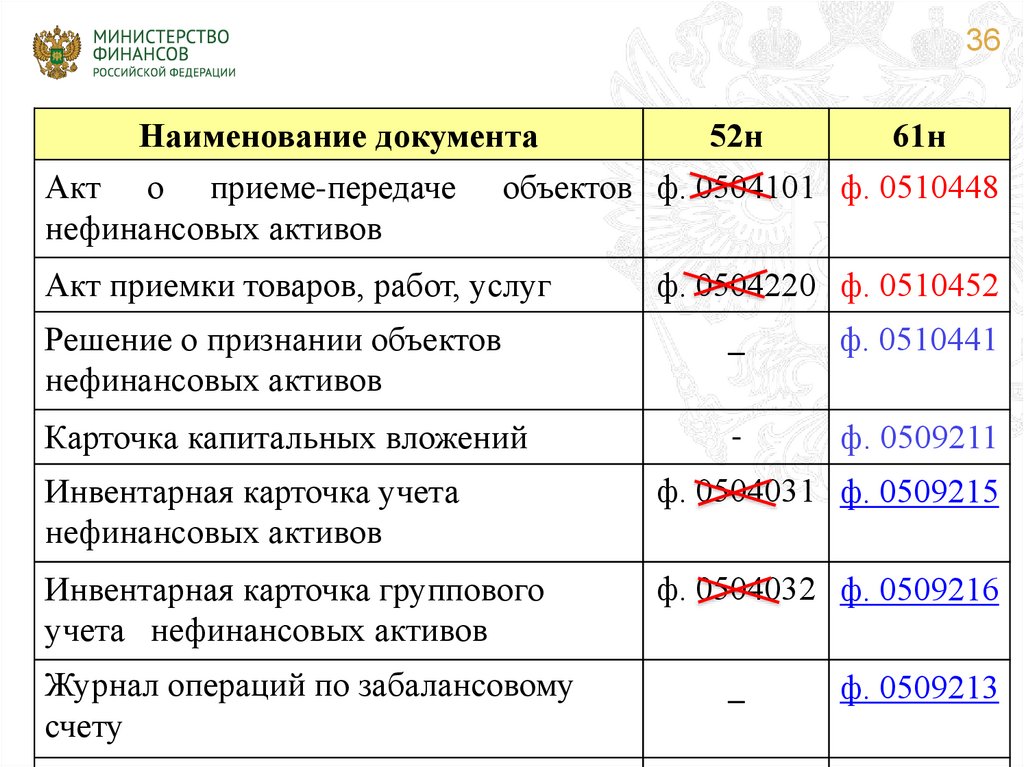

36.

36Наименование документа

52н

61н

Акт о приеме-передаче объектов ф. 0504101 ф. 0510448

нефинансовых активов

Акт приемки товаров, работ, услуг

ф. 0504220 ф. 0510452

Решение о признании объектов

нефинансовых активов

_

ф. 0510441

Карточка капитальных вложений

-

ф. 0509211

Инвентарная карточка учета

нефинансовых активов

ф. 0504031 ф. 0509215

Инвентарная карточка группового

учета нефинансовых активов

ф. 0504032 ф. 0509216

Журнал операций по забалансовому

счету

_

ф. 0509213

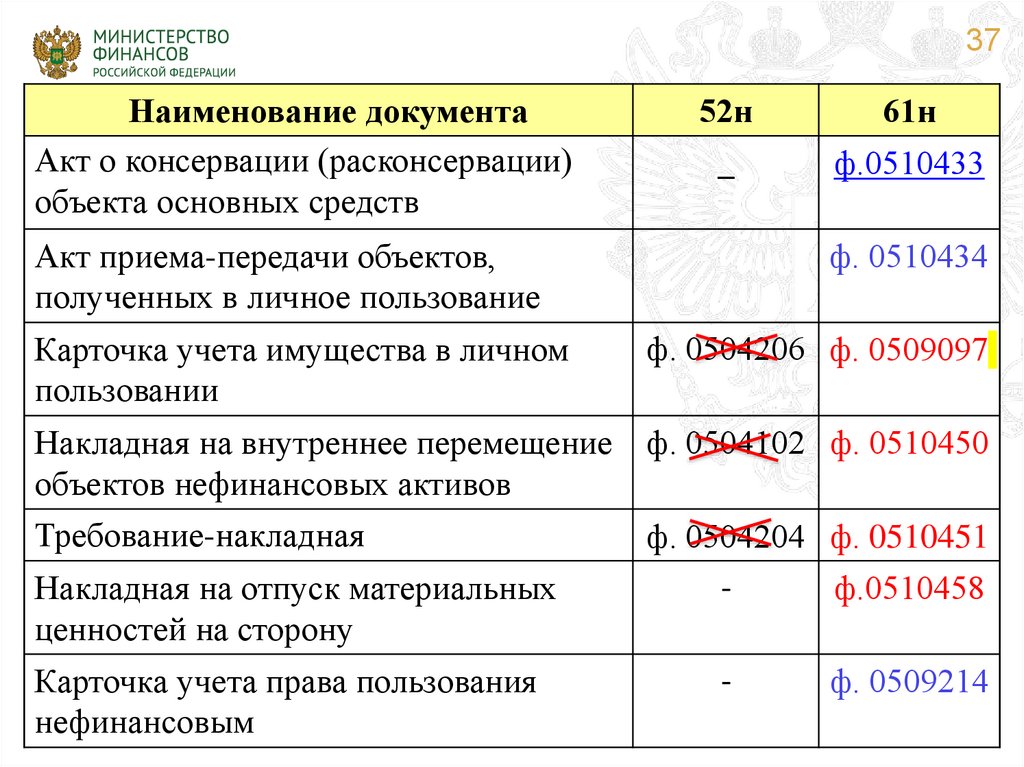

37.

37Наименование документа

Акт о консервации (расконсервации)

объекта основных средств

52н

_

Акт приема-передачи объектов,

полученных в личное пользование

Карточка учета имущества в личном

пользовании

61н

ф.0510433

ф. 0510434

ф. 0504206 ф. 0509097

Накладная на внутреннее перемещение ф. 0504102

объектов нефинансовых активов

Требование-накладная

ф. 0504204

Накладная на отпуск материальных

ценностей на сторону

Карточка учета права пользования

нефинансовым

ф. 0510450

ф. 0510451

ф.0510458

ф. 0509214

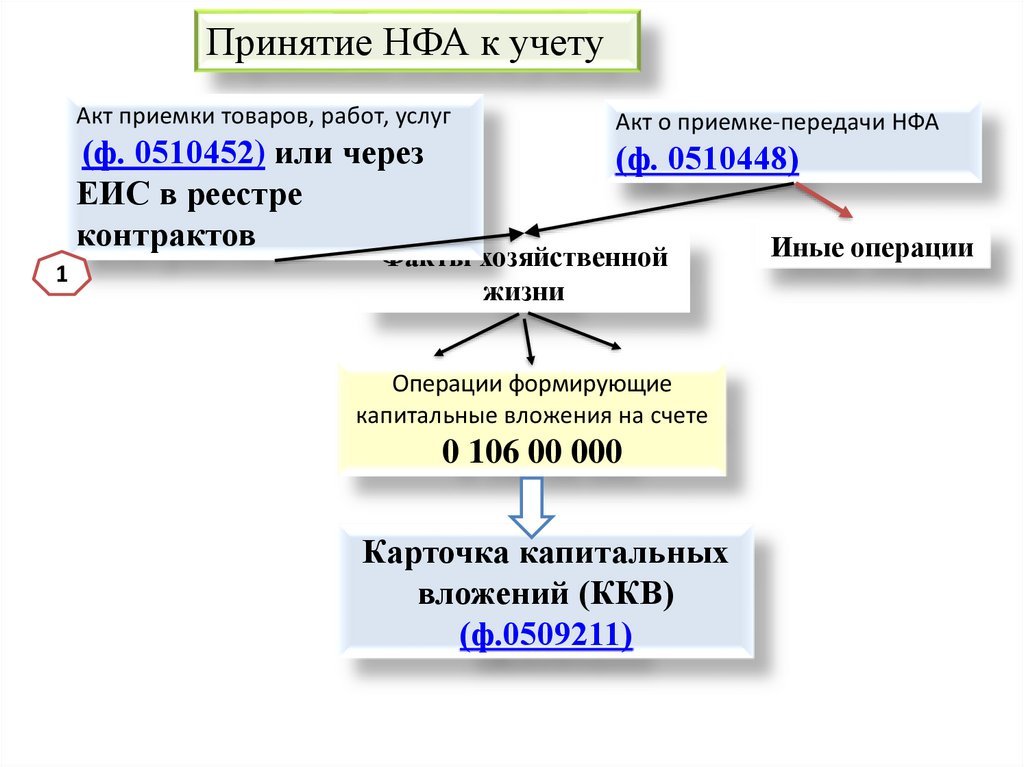

38.

Принятие НФА к учетуАкт приемки товаров, работ, услуг

(ф. 0510452) или через

ЕИС в реестре

контрактов

1

Акт о приемке-передачи НФА

(ф. 0510448)

Факты хозяйственной

жизни

Операции формирующие

капитальные вложения на счете

0 106 00 000

Карточка капитальных

вложений (ККВ)

(ф.0509211)

Иные операции

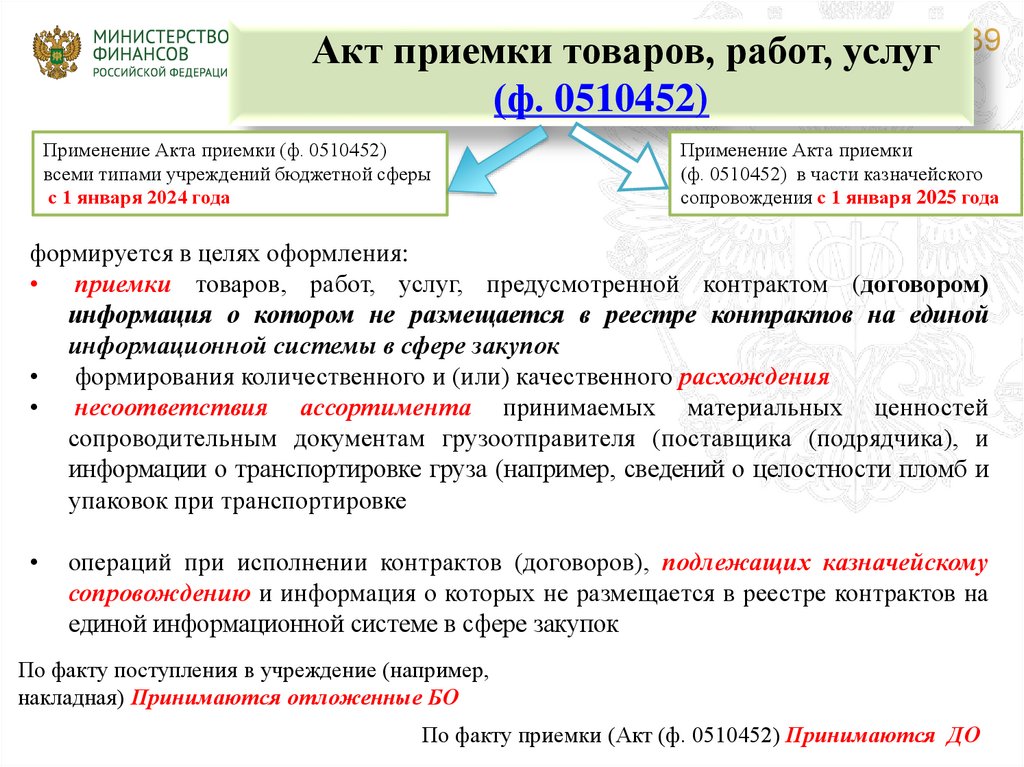

39.

Акт приемки товаров, работ, услуг 39(ф. 0510452)

Применение Акта приемки (ф. 0510452)

всеми типами учреждений бюджетной сферы

с 1 января 2024 года

Применение Акта приемки

(ф. 0510452) в части казначейского

сопровождения с 1 января 2025 года

формируется в целях оформления:

• приемки товаров, работ, услуг, предусмотренной контрактом (договором)

информация о котором не размещается в реестре контрактов на единой

информационной системы в сфере закупок

• формирования количественного и (или) качественного расхождения

• несоответствия ассортимента принимаемых материальных ценностей

сопроводительным документам грузоотправителя (поставщика (подрядчика), и

информации о транспортировке груза (например, сведений о целостности пломб и

упаковок при транспортировке

операций при исполнении контрактов (договоров), подлежащих казначейскому

сопровождению и информация о которых не размещается в реестре контрактов на

единой информационной системе в сфере закупок

По факту поступления в учреждение (например,

накладная) Принимаются отложенные БО

По факту приемки (Акт (ф. 0510452) Принимаются ДО

40.

Акт приемки товаров, работ, услуг 40(ф. 0510452)

формируется

ответственным исполнителем из состава

приемочной комиссии, уполномоченным на его

формирование, или иным уполномоченным лицом

на основании данных документов,

подтверждающих поставку товаров, выполнение

(сдачу) работ (услуг)

В контракт включается обязательное условие

о порядке и сроках осуществления заказчиком

приемки поставленного товара, выполненной

работы (ее результатов) или оказанной услуги в

части соответствия их количества, комплектности,

объема требованиям, установленным контрактом,

о порядке и сроках оформления результатов такой

приемки (пункт 1 части 13 статьи 34 № 44-ФЗ)

В случае осуществления закупок товаров, работ, услуг

согласно Закону № 223-ФЗ применение Акта приемки

(ф. 0510452) в целях обоснованного (документально

подтвержденного) признания обязательств и (или)

требований, возникающих по результатам приемки

товаров, работ, услуг в части соответствия их

количества, комплектности, объема требованиям,

предусмотренной договором, является обязательным

Особенности приемки товаров, работ, услуг устанавливаются условиями договора, в том числе:

• участие представителя поставщика (исполнителя) в приемке.

Если условиями договора не предусмотрено участие представителя поставщика (исполнителя), то

при выявлении заказчиком (покупателем) качественных или количественных расхождений при

приемке товаров, сдаче результатов выполненных работ (оказанных услуг), приемка товаров, работ,

услуг осуществляется в соответствии с обычаями делового оборота.

Приказом № 174н (изменения в 61н) не предусмотрено условие обязательного участия

представителя поставщика (подрядчика, исполнителя) в приемке товаров, работ, услуг.

41.

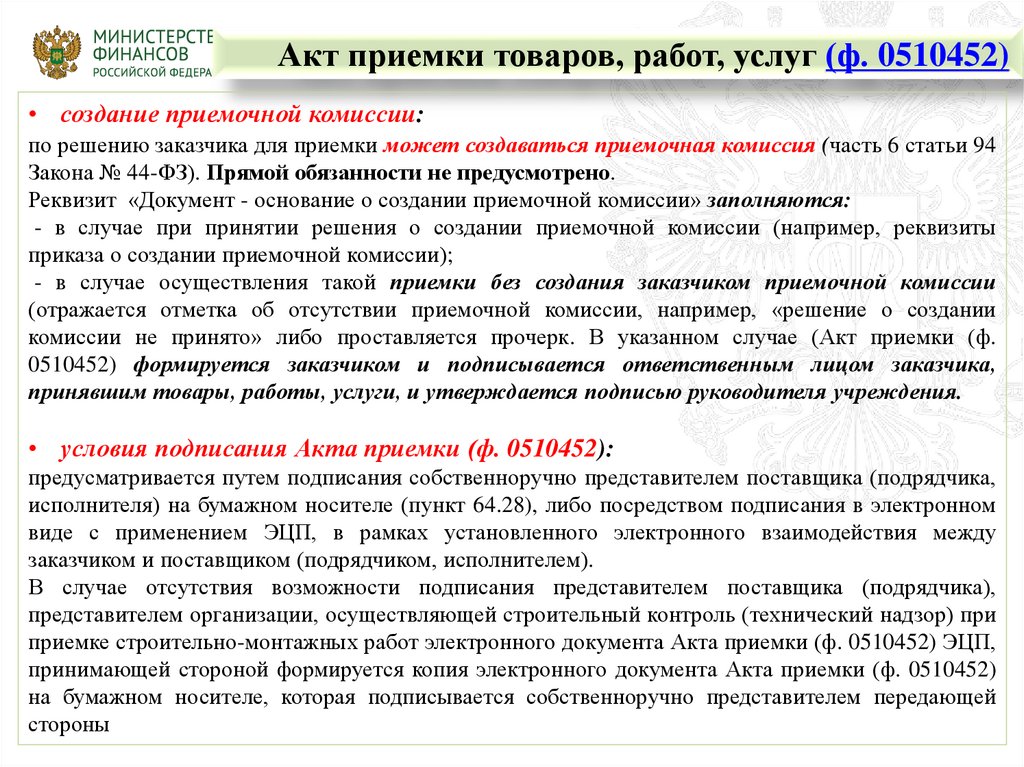

41Акт приемки товаров, работ, услуг (ф. 0510452)

• создание приемочной комиссии:

по решению заказчика для приемки может создаваться приемочная комиссия (часть 6 статьи 94

Закона № 44-ФЗ). Прямой обязанности не предусмотрено.

Реквизит «Документ - основание о создании приемочной комиссии» заполняются:

- в случае при принятии решения о создании приемочной комиссии (например, реквизиты

приказа о создании приемочной комиссии);

- в случае осуществления такой приемки без создания заказчиком приемочной комиссии

(отражается отметка об отсутствии приемочной комиссии, например, «решение о создании

комиссии не принято» либо проставляется прочерк. В указанном случае (Акт приемки (ф.

0510452) формируется заказчиком и подписывается ответственным лицом заказчика,

принявшим товары, работы, услуги, и утверждается подписью руководителя учреждения.

• условия подписания Акта приемки (ф. 0510452):

предусматривается путем подписания собственноручно представителем поставщика (подрядчика,

исполнителя) на бумажном носителе (пункт 64.28), либо посредством подписания в электронном

виде с применением ЭЦП, в рамках установленного электронного взаимодействия между

заказчиком и поставщиком (подрядчиком, исполнителем).

В случае отсутствия возможности подписания представителем поставщика (подрядчика),

представителем организации, осуществляющей строительный контроль (технический надзор) при

приемке строительно-монтажных работ электронного документа Акта приемки (ф. 0510452) ЭЦП,

принимающей стороной формируется копия электронного документа Акта приемки (ф. 0510452)

на бумажном носителе, которая подписывается собственноручно представителем передающей

стороны

42.

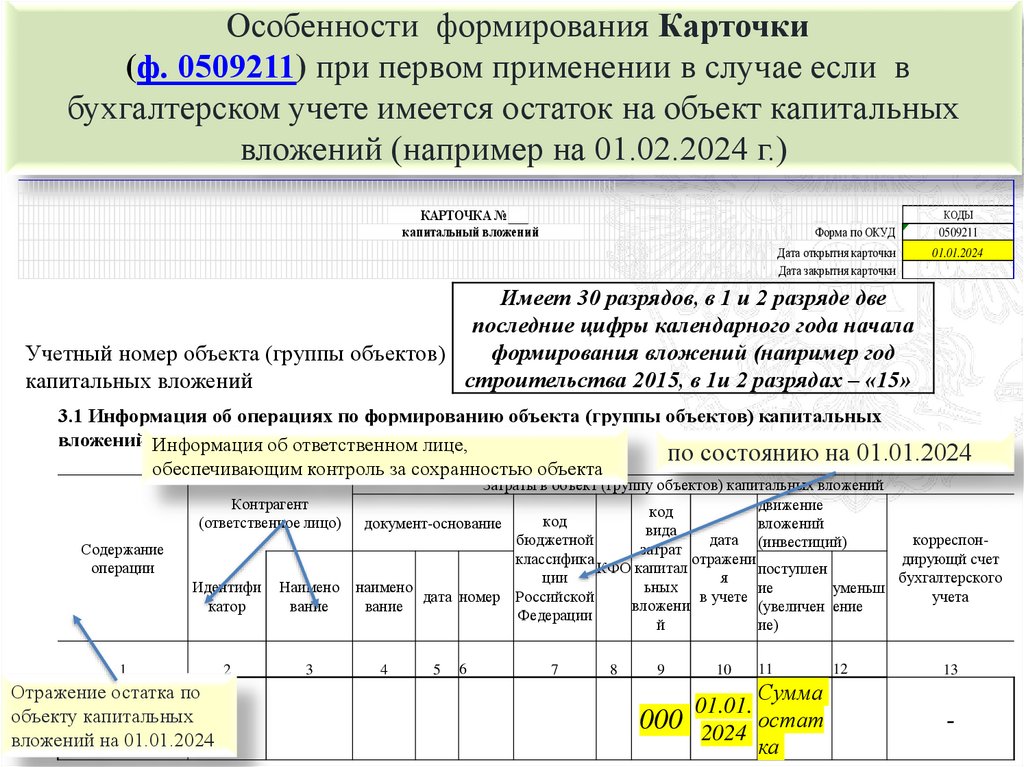

Особенности формирования Карточки42

(ф. 0509211) при первом применении в случае если в

бухгалтерском учете имеется остаток на объект капитальных

вложений (например на 01.02.2024 г.)

КАРТОЧКА №

капитальный вложений

КОДЫ

Форма по ОКУД

0509211

Дата открытия карточки

Дата закрытия карточки

01.01.2024

Имеет 30 разрядов, в 1 и 2 разряде две

последние цифры календарного года начала

формирования вложений (например год

Учетный номер объекта (группы объектов)

строительства 2015, в 1и 2 разрядах – «15»

капитальных вложений

3.1 Информация об операциях по формированию объекта (группы объектов) капитальных

вложений Информация об ответственном лице,

по состоянию на 01.01.2024

обеспечивающим контроль за сохранностью объекта

Контрагент

(ответственное лицо)

Содержание

операции

Идентифи

катор

Наимено

вание

2

3

1

Отражение остатка по

объекту капитальных

вложений на 01.01.2024

Затраты в объект (группу объектов) капитальных вложений

движение

код

код

документ-основание

вложений

вида

бюджетной

дата (инвестиций)

корреспонзатрат

классифика

отражени

дирующй счет

КФО капитал

поступлен

ции

я

бухгалтерского

ьных

наимено

ие

уменьш

в учете

учета

дата номер Российской

вложени

вание

(увеличен ение

Федерации

й

ие)

4

5

6

7

8

9

10

11

Сумма

01.01.

000 2024 остат

ка

12

13

-

43.

2Карточка капитальных вложений (ККВ)

(ф.0509211) (пример)

Итого по счету 0 106 00 000

3.1 Раздел ККВ Формирование

Не требуется гос.

регистрация

Требуется гос.

регистрация

Зарегистрирован

Решение комиссии (ф. 0510441)

Инвентарная

карточка

Объект готов к вводу в

эксплуатацию

Дт 101 Кт 106

Ф (0509211)

закрывается

3 2 Раздел

ККВ Выбытие

44.

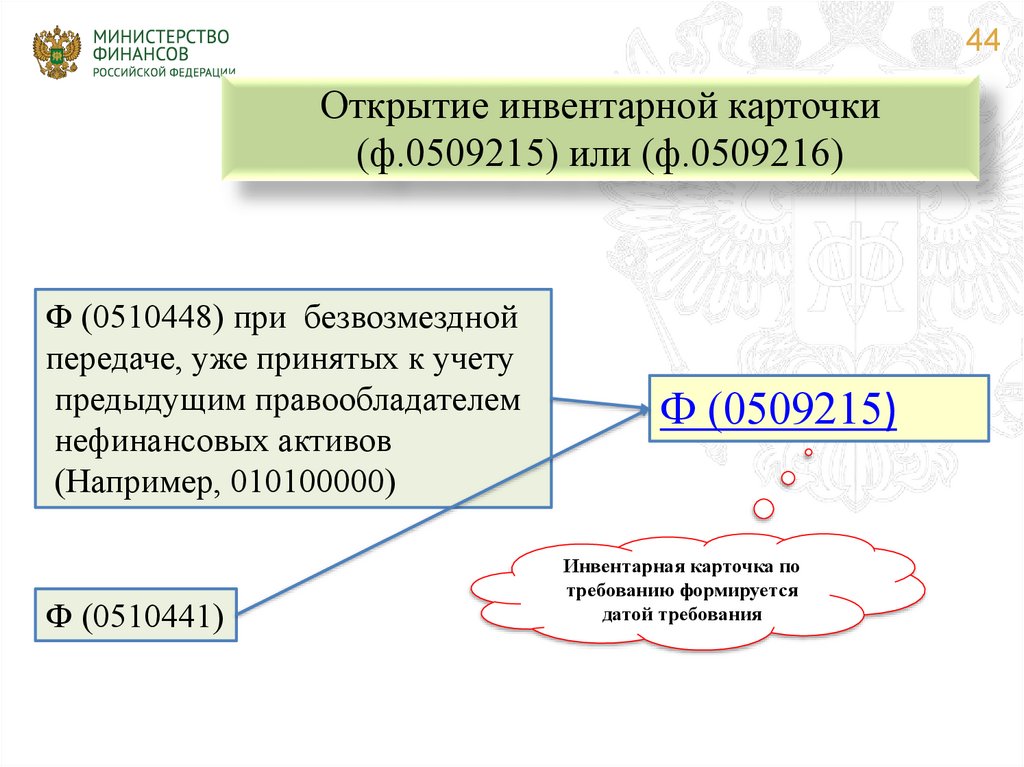

44Открытие инвентарной карточки

(ф.0509215) или (ф.0509216)

Ф (0510448) при безвозмездной

передаче, уже принятых к учету

предыдущим правообладателем

нефинансовых активов

(Например, 010100000)

Ф (0510441)

Ф (0509215)

Инвентарная карточка по

требованию формируется

датой требования

45.

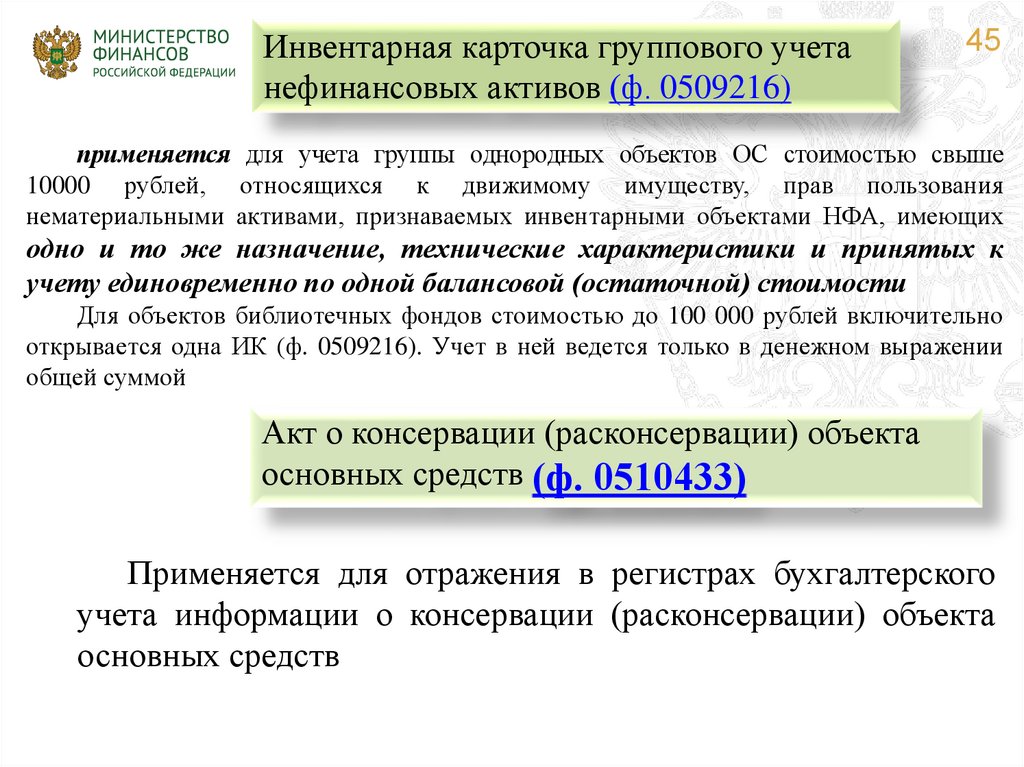

Инвентарная карточка группового учетанефинансовых активов (ф. 0509216)

45

применяется для учета группы однородных объектов ОС стоимостью свыше

10000 рублей, относящихся к движимому имуществу, прав пользования

нематериальными активами, признаваемых инвентарными объектами НФА, имеющих

одно и то же назначение, технические характеристики и принятых к

учету единовременно по одной балансовой (остаточной) стоимости

Для объектов библиотечных фондов стоимостью до 100 000 рублей включительно

открывается одна ИК (ф. 0509216). Учет в ней ведется только в денежном выражении

общей суммой

Акт о консервации (расконсервации) объекта

основных средств (ф. 0510433)

Применяется для отражения в регистрах бухгалтерского

учета информации о консервации (расконсервации) объекта

основных средств

46.

Накладная на внутреннее перемещение объектовнефинансовых активов (ф. 0510450)

применяется для оформления перемещения

внутри учреждения объектов НФА :

между структурными

подразделениями

при иных операциях, не

предусматривающих списание

материальных ценностей с

балансового учета

(например перемещение

объектов нефинансовых активов

между структурными

подразделениями – «склад № 1»

и «склад № 2»)

между лицами,

ответственными за

использование имущества по

его назначению и (или) за

сохранность имущества, в том

числе с полной материальной

ответственностью

! Накладная (ф. 0510450) не применяется: для выдачи материальных ценностей

со склада или от ответственного лица иного структурного подразделения, принявшего

материальные ценности при поступлении их в учреждение (в случае отсутствия

склада)

46

47.

Требование-накладная (ф. 0510451)применяется для использования МЦ в деятельности учреждения:

при выдаче со склада

или

от ОЛ иного структурного подразделения, принявшего МЦ

при поступлении их в учреждение (в случае отсутствия

склад)

• для оформления заявки на получение ОЛ материальных ценностей со склада

(например, выдача (получение) со склада электрических лампочек в

структурное подразделение, отвечающее за их установку (замену)

для передачи в эксплуатацию объектов основных средств;

• при выдаче (получении) МЗ по утвержденному нормативу использования

(норме положенности) (например, бумажные салфетки, моющие, чистящие

средства для уборки помещения) (списание сразу на финансовый результат);

• при выдаче материальных ценностей на основании утвержденного расчета

потребности, подтверждающего потребление (например, при выдаче

продуктов питания на основании утвержденного руководителем учреждения

(уполномоченным им лицом) меню-раскладки - списание сразу на финансовый

результат)

47

48.

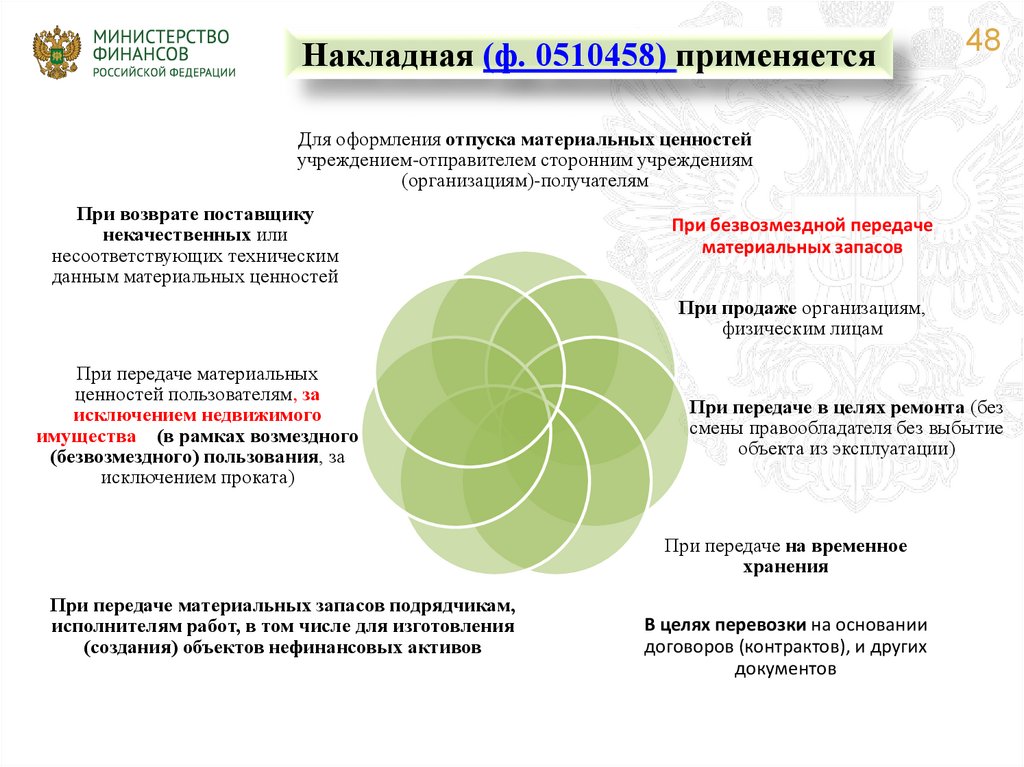

Накладная (ф. 0510458) применяется48

Для оформления отпуска материальных ценностей

учреждением-отправителем сторонним учреждениям

(организациям)-получателям

При возврате поставщику

некачественных или

несоответствующих техническим

данным материальных ценностей

При безвозмездной передаче

материальных запасов

При продаже организациям,

физическим лицам

При передаче материальных

ценностей пользователям, за

исключением недвижимого

имущества (в рамках возмездного

(безвозмездного) пользования, за

исключением проката)

При передаче в целях ремонта (без

смены правообладателя без выбытие

объекта из эксплуатации)

При передаче на временное

хранения

При передаче материальных запасов подрядчикам,

исполнителям работ, в том числе для изготовления

(создания) объектов нефинансовых активов

В целях перевозки на основании

договоров (контрактов), и других

документов

49.

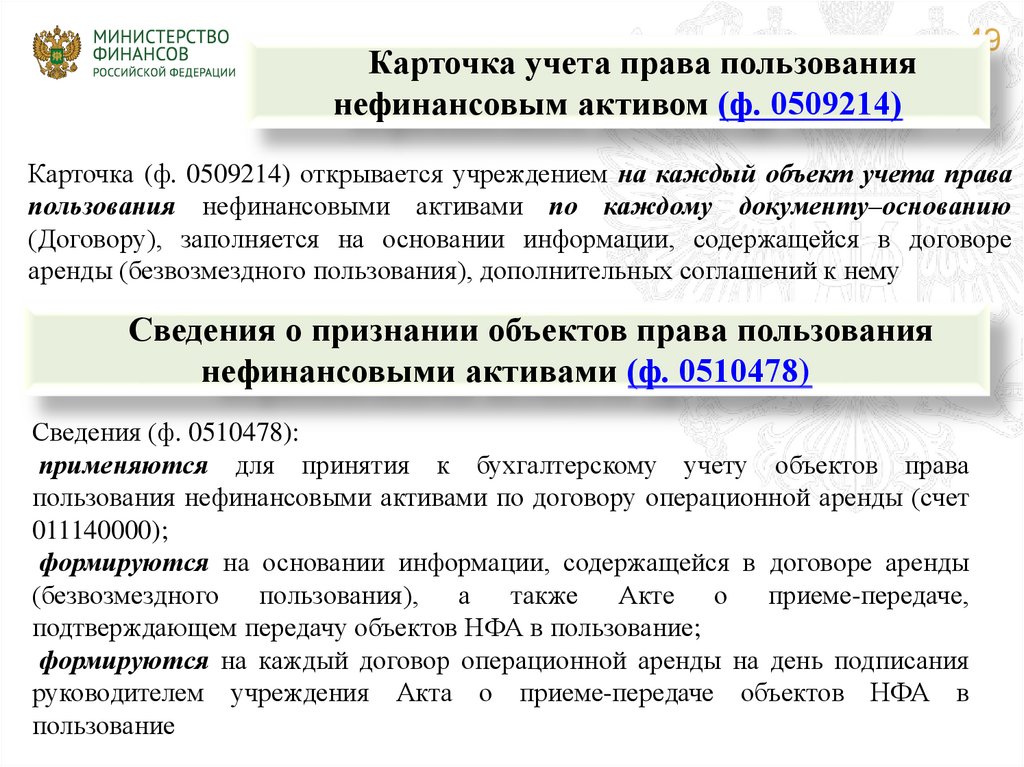

Карточка учета права пользованиянефинансовым активом (ф. 0509214)

49

Карточка (ф. 0509214) открывается учреждением на каждый объект учета права

пользования нефинансовыми активами по каждому документу–основанию

(Договору), заполняется на основании информации, содержащейся в договоре

аренды (безвозмездного пользования), дополнительных соглашений к нему

Сведения о признании объектов права пользования

нефинансовыми активами (ф. 0510478)

Сведения (ф. 0510478):

применяются для принятия к бухгалтерскому учету объектов права

пользования нефинансовыми активами по договору операционной аренды (счет

011140000);

формируются на основании информации, содержащейся в договоре аренды

(безвозмездного пользования), а также Акте о приеме-передаче,

подтверждающем передачу объектов НФА в пользование;

формируются на каждый договор операционной аренды на день подписания

руководителем учреждения Акта о приеме-передаче объектов НФА в

пользование

50.

Электронные документы,оформляющих расчеты

по доходам

51.

51Наименование

документа

52н

61н

Ведомость начисления

доходов бюджета

Извещение о начислении

дохода (уточнении

начисления)

Ведомость группового

начисления доходов

Ведомость выпадающих

доходов

-

ф. 0510837

_

ф. 0510432

-

ф. 0510431

-

ф.0510838

52.

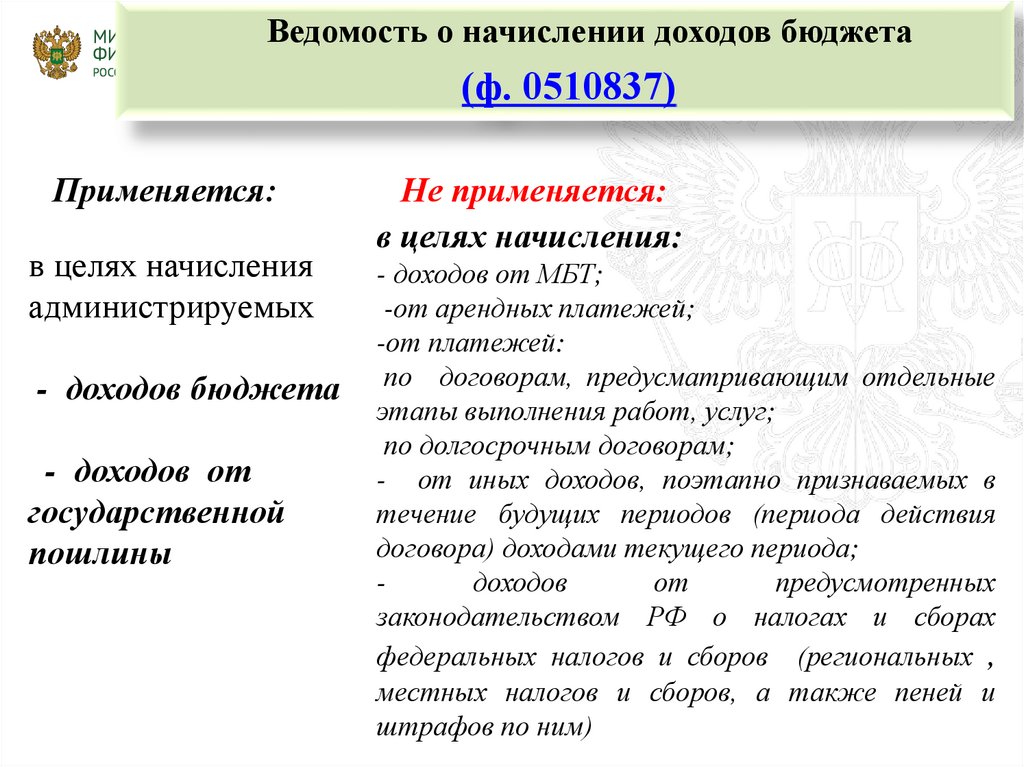

Ведомость о начислении доходов бюджета52

(ф. 0510837)

Применяется:

в целях начисления

администрируемых

- доходов бюджета

- доходов от

государственной

пошлины

Не применяется:

в целях начисления:

- доходов от МБТ;

-от арендных платежей;

-от платежей:

по договорам, предусматривающим отдельные

этапы выполнения работ, услуг;

по долгосрочным договорам;

- от иных доходов, поэтапно признаваемых в

течение будущих периодов (периода действия

договора) доходами текущего периода;

доходов

от

предусмотренных

законодательством РФ о налогах и сборах

федеральных налогов и сборов (региональных ,

местных налогов и сборов, а также пеней и

штрафов по ним)

53.

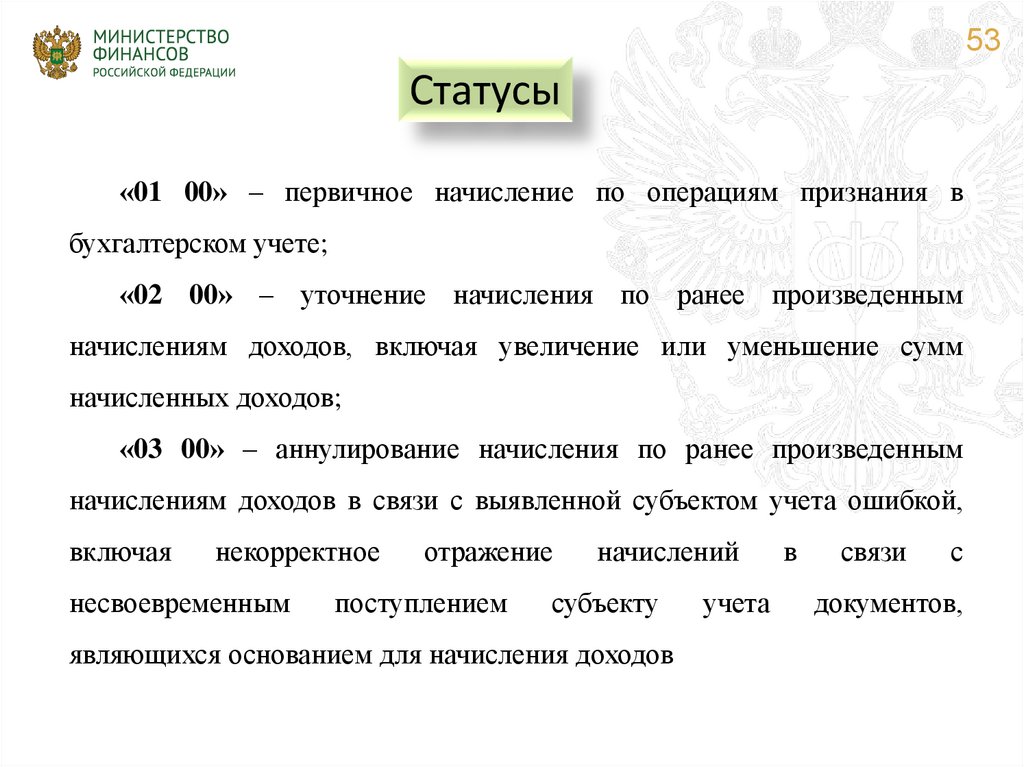

53Статусы

«01 00» – первичное начисление по операциям признания в

бухгалтерском учете;

«02 00» – уточнение начисления по ранее произведенным

начислениям доходов, включая увеличение или уменьшение сумм

начисленных доходов;

«03 00» – аннулирование начисления по ранее произведенным

начислениям доходов в связи с выявленной субъектом учета ошибкой,

включая

некорректное

несвоевременным

отражение

поступлением

начислений

субъекту

являющихся основанием для начисления доходов

учета

в

связи

с

документов,

54.

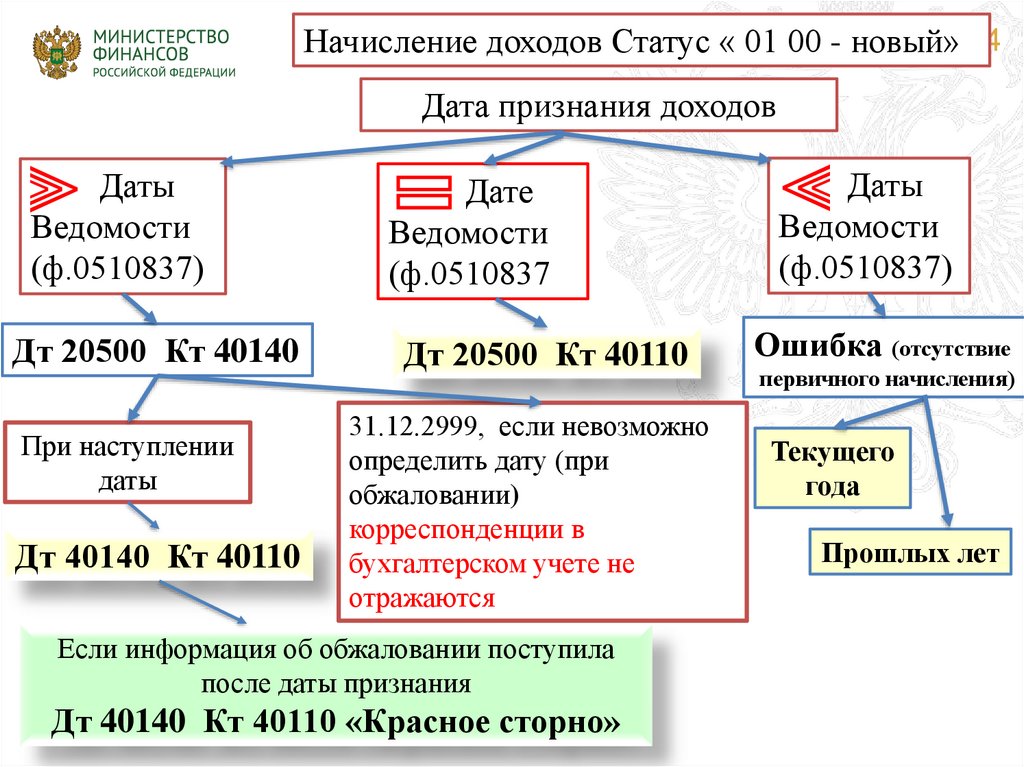

Начисление доходов Статус « 01 00 - новый» 54Дата признания доходов

⫸ Даты

Ведомости

(ф.0510837)

Дате

Ведомости

(ф.0510837

⫸

Дт 20500 Кт 40140

Дт 20500 Кт 40110

Ошибка (отсутствие

При наступлении

даты

Дт 40140 Кт 40110

31.12.2999, если невозможно

определить дату (при

обжаловании)

корреспонденции в

бухгалтерском учете не

отражаются

Если информация об обжаловании поступила

после даты признания

Дт 40140 Кт 40110 «Красное сторно»

Даты

Ведомости

(ф.0510837)

первичного начисления)

Текущего

года

Прошлых лет

55.

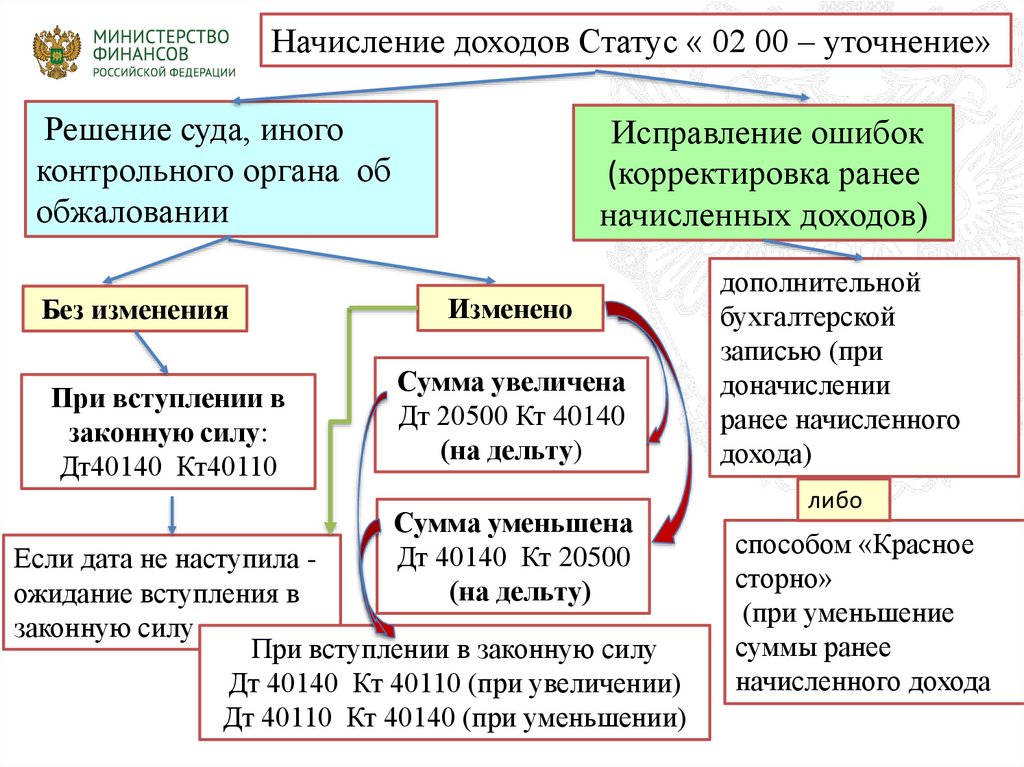

55Начисление доходов Статус « 02 00 – уточнение»

Решение суда, иного

контрольного органа об

обжаловании

Без изменения

При вступлении в

законную силу:

Дт40140 Кт40110

Исправление ошибок

(корректировка ранее

начисленных доходов)

Изменено

Сумма увеличена

Дт 20500 Кт 40140

(на дельту)

Сумма уменьшена

Дт 40140 Кт 20500

(на дельту)

Если дата не наступила ожидание вступления в

законную силу

При вступлении в законную силу

Дт 40140 Кт 40110 (при увеличении)

Дт 40110 Кт 40140 (при уменьшении)

дополнительной

бухгалтерской

записью (при

доначислении

ранее начисленного

дохода)

либо

способом «Красное

сторно»

(при уменьшение

суммы ранее

начисленного дохода

56.

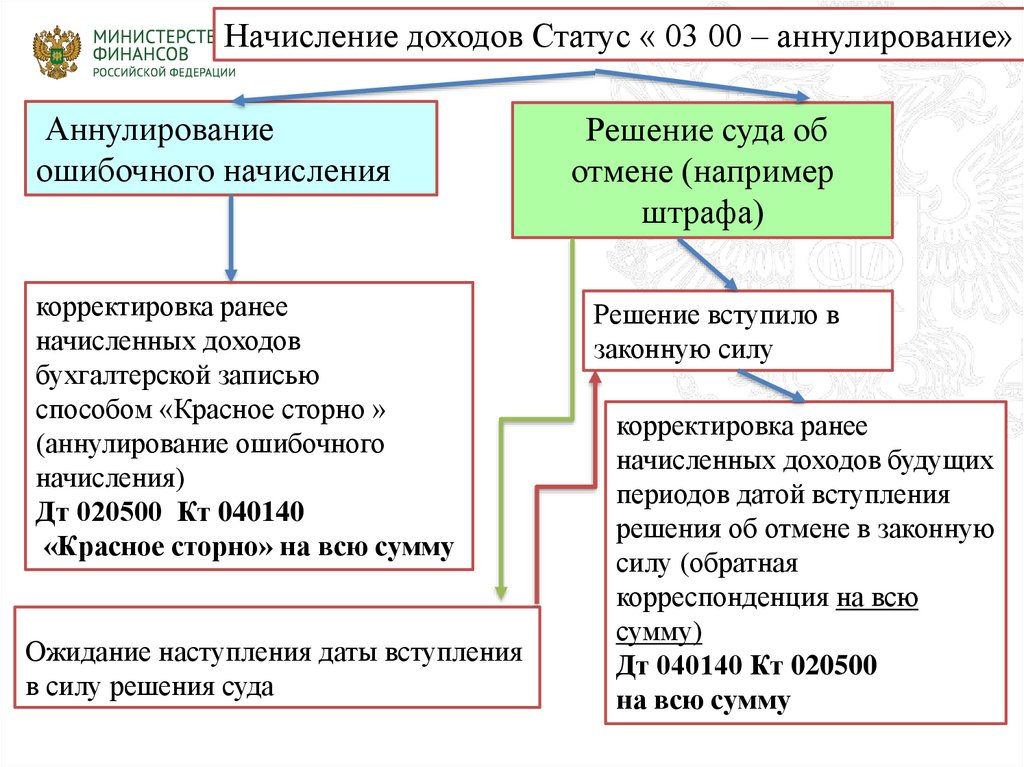

Начисление доходов Статус « 03 00 – аннулирование»56

Аннулирование

ошибочного начисления

корректировка ранее

начисленных доходов

бухгалтерской записью

способом «Красное сторно »

(аннулирование ошибочного

начисления)

Дт 020500 Кт 040140

«Красное сторно» на всю сумму

Ожидание наступления даты вступления

в силу решения суда

Решение суда об

отмене (например

штрафа)

Решение вступило в

законную силу

корректировка ранее

начисленных доходов будущих

периодов датой вступления

решения об отмене в законную

силу (обратная

корреспонденция на всю

сумму)

Дт 040140 Кт 020500

на всю сумму

57.

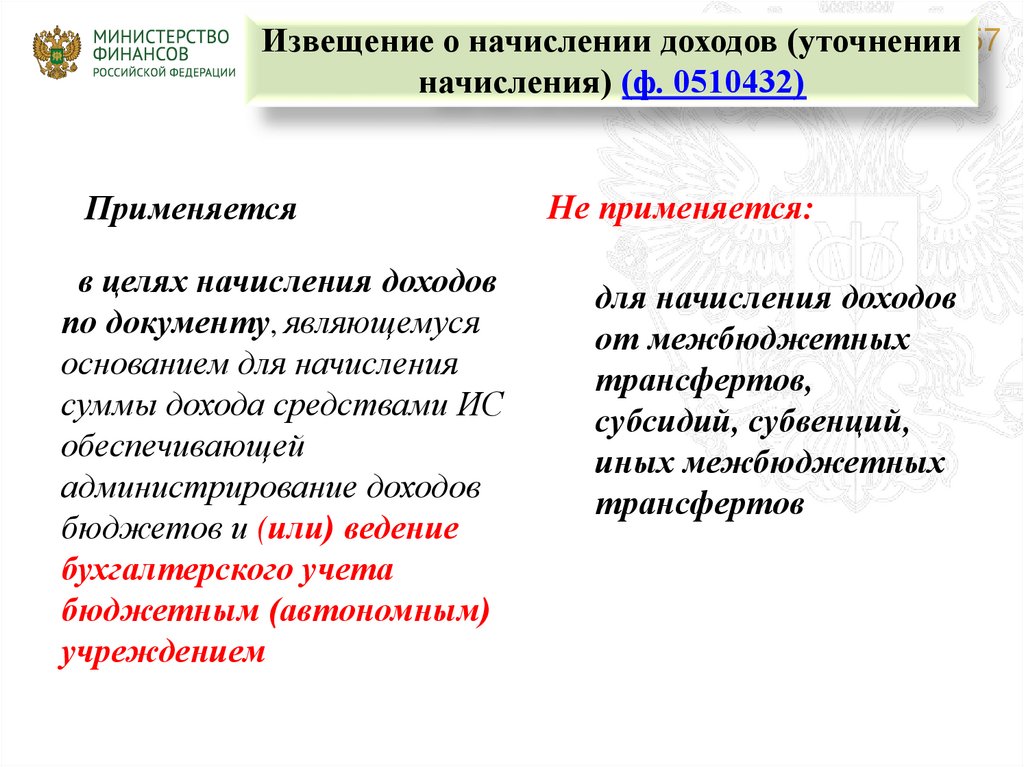

Извещение о начислении доходов (уточнении 57начисления) (ф. 0510432)

(ф. 0510432)

Применяется

в целях начисления доходов

по документу, являющемуся

основанием для начисления

суммы дохода средствами ИС

обеспечивающей

администрирование доходов

бюджетов и (или) ведение

бухгалтерского учета

бюджетным (автономным)

учреждением

Не применяется:

для начисления доходов

от межбюджетных

трансфертов,

субсидий, субвенций,

иных межбюджетных

трансфертов

58.

Извещение о начислении дохода (уточнении начисления) 58(ф. 0510432) на всю сумму документа

в ГИС ГМП

Формируется одно Извещение о

начислении по каждому

документу –основанию.

После подписания Извещение

направляется в ГИС ГМП и ПУиО

в ПУиО

Дт 205хх Кт 40140

Дата признания доходов

При наступлении

даты

По графику (ежемесячно

по дате установленной в

графике)

Дт 40140 Кт 40110

31.12.2999, если невозможно

определить дату

(при обжаловании)

После определения даты (решение суда

последней инстанции)

Извещение (ф. 0510432) об уточнении

При наступлении даты признания доходов

59.

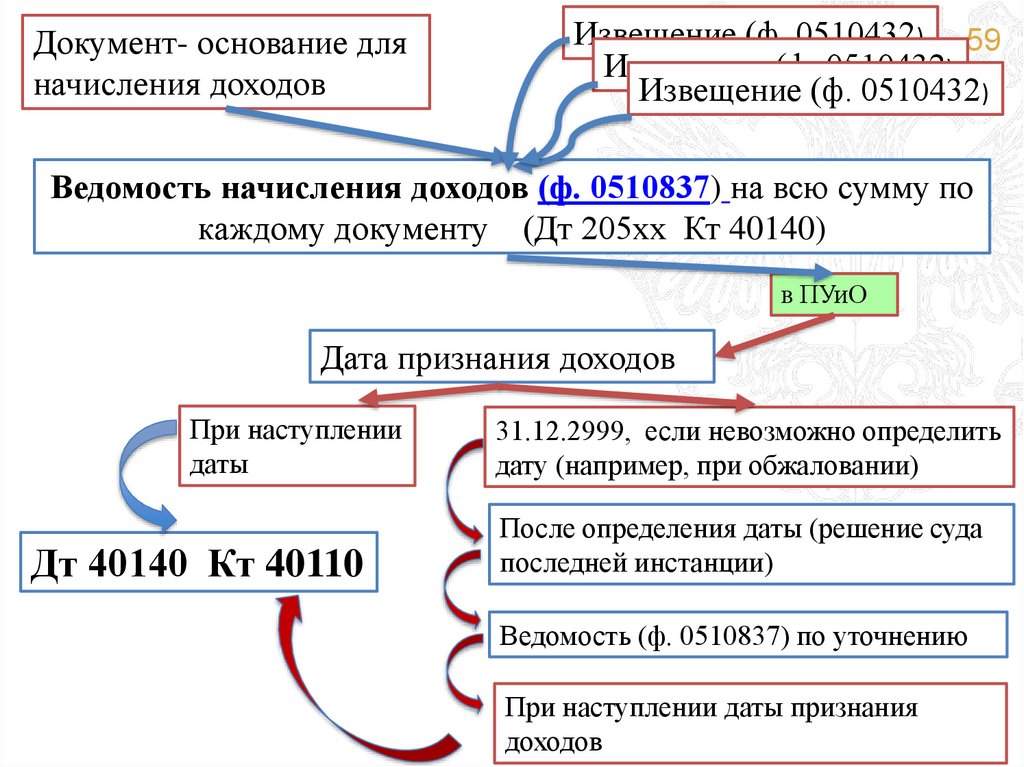

Документ- основание дляначисления доходов

Извещение (ф. 0510432) 59

Извещение (ф. 0510432)

Извещение (ф. 0510432)

Ведомость начисления доходов (ф. 0510837) на всю сумму по

каждому документу (Дт 205хх Кт 40140)

в ПУиО

Дата признания доходов

При наступлении

даты

Дт 40140 Кт 40110

31.12.2999, если невозможно определить

дату (например, при обжаловании)

После определения даты (решение суда

последней инстанции)

Ведомость (ф. 0510837) по уточнению

При наступлении даты признания

доходов

60.

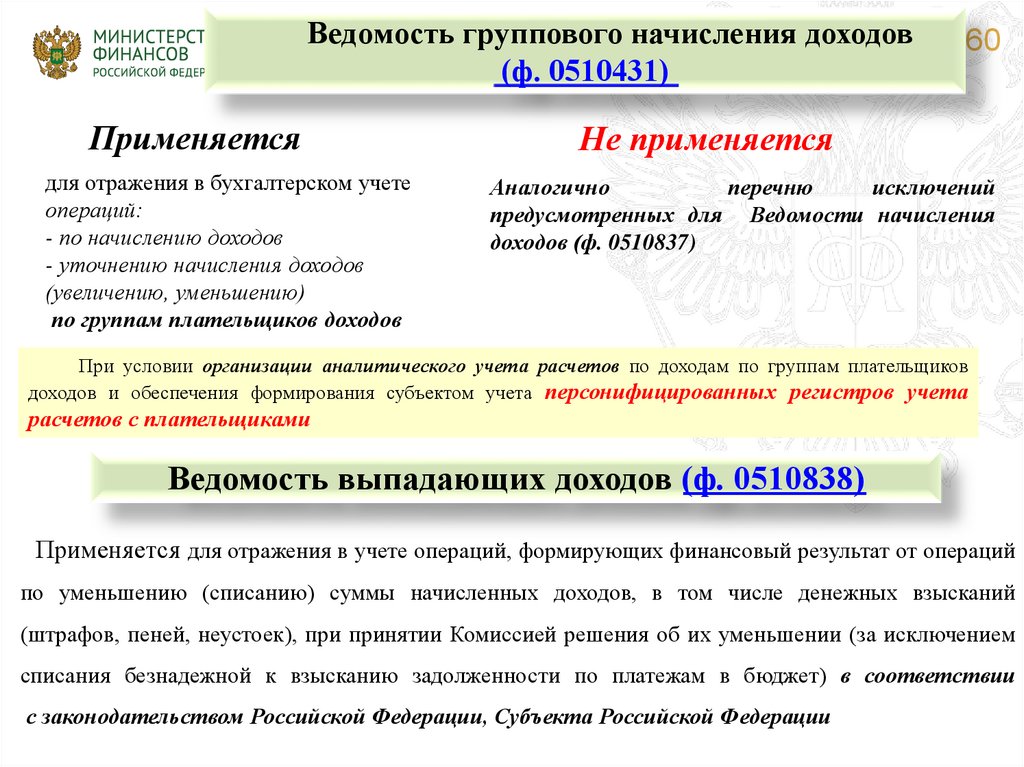

Ведомость группового начисления доходов(ф. 0510431)

Применяется

для отражения в бухгалтерском учете

операций:

- по начислению доходов

- уточнению начисления доходов

(увеличению, уменьшению)

по группам плательщиков доходов

60

Не применяется

Аналогично

перечню

исключений

предусмотренных для Ведомости начисления

доходов (ф. 0510837)

При условии организации аналитического учета расчетов по доходам по группам плательщиков

доходов и обеспечения формирования субъектом учета персонифицированных регистров учета

расчетов с плательщиками

Ведомость выпадающих доходов (ф. 0510838)

Применяется для отражения в учете операций, формирующих финансовый результат от операций

по уменьшению (списанию) суммы начисленных доходов, в том числе денежных взысканий

(штрафов, пеней, неустоек), при принятии Комиссией решения об их уменьшении (за исключением

списания безнадежной к взысканию задолженности по платежам в бюджет) в соответствии

с законодательством Российской Федерации, Субъекта Российской Федерации

61.

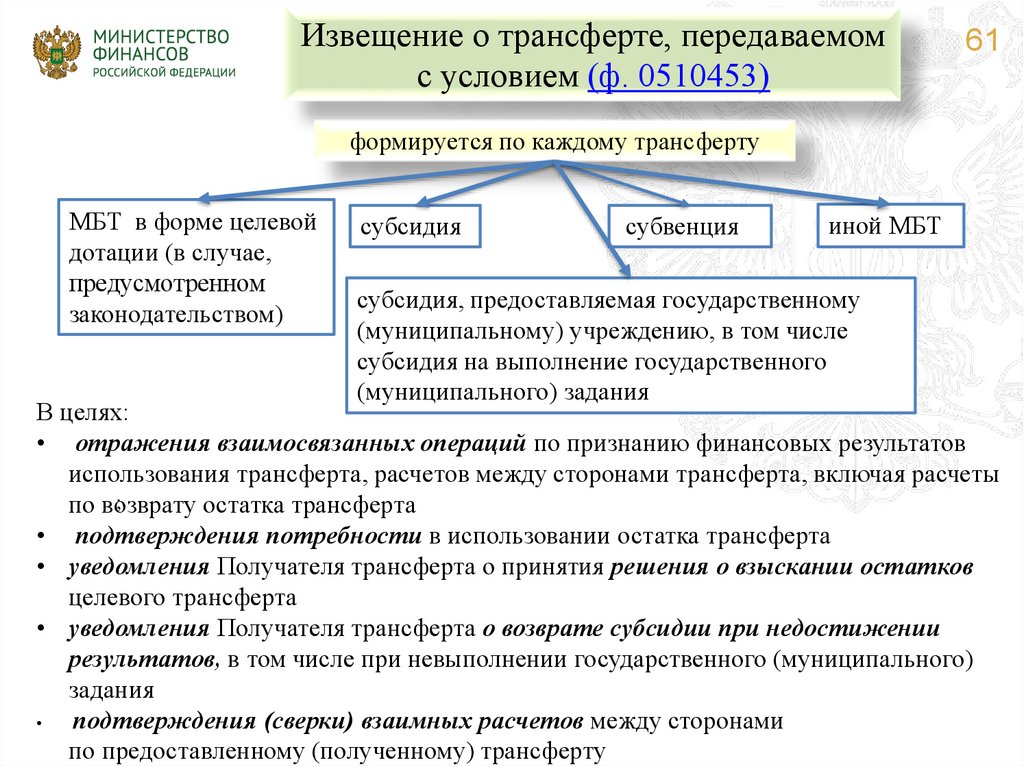

Извещение о трансферте, передаваемомс условием (ф. 0510453)

61

формируется по каждому трансферту

МБТ в форме целевой

дотации (в случае,

предусмотренном

законодательством)

субсидия

субвенция

иной МБТ

субсидия, предоставляемая государственному

(муниципальному) учреждению, в том числе

субсидия на выполнение государственного

(муниципального) задания

В целях:

• отражения взаимосвязанных операций по признанию финансовых результатов

использования трансферта, расчетов между сторонами трансферта, включая расчеты

;

по возврату

остатка трансферта

• подтверждения потребности в использовании остатка трансферта

• уведомления Получателя трансферта о принятия решения о взыскании остатков

целевого трансферта

• уведомления Получателя трансферта о возврате субсидии при недостижении

результатов, в том числе при невыполнении государственного (муниципального)

задания

подтверждения (сверки) взаимных расчетов между сторонами

по предоставленному (полученному) трансферту

62.

62СПАСИБО ЗА ВНИМАНИЕ!