lingvistics

lingvisticsSimilar presentations:

שיקולי מס בניהול -מבוא

1.

שיקולי מס בניהול -מבואקבוצות מס

מס ישיר -מחושב מהכנסה .מס הכנסה ,ביטוח לאומי .ככל שהכנסה גדולה יותר – מס גבוה יותר.

מס עקיף -מחושב מהוצאה .מס ערך מוסף (מע"מ) ,בלו על הדלק ,מס על סיגריות ומשקעות חריפים .ככל שהוצאה גדולה יותר – מס

גבוה יותר.

מס על הון – מחושב על נכסים בניכוי התחייבויות ( מס על הון העצמי של החברה ,מס ירושה) .לא קיים בישראל .ככל שהון גדול יותר-

מס גבוה יותר.

הסמכות המשפטית

חקיקה ראשית – חוקים של הכנסת .פקודת מס הכנסה ,חוק מס ערך מוסף ,תשליו ,1975חוק מיסוי מקרקעין (שבח ורכישה) ,תשכ"ג -

,1963חוק לעידוד השקעות הון ,תשי"ט .1959

חקיקה משנית -תקנות – כאשר חקיקה ראשית מסמיכה את שר האוצר להתקין תקנות .תקנות מס הכנסה (שווי השימוש ברכב) ,תשמ"ז-

.1987

חקיקה שיפוטית – פסק דין של בית המשפט העליון.

עמדות של רשות המיסים (לא מחייב) -חוזרים של מס הכנסה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

2.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח3.

שיקולי מס בניהול -מבואמורכבויות בסוגיות המס

• -ריבוי הכנסות ממקורות שונים

• מורכבות המציאות מול נוסח החוק

• -מורכבות בקבוצת החברות

• -לקונות משפטיות

• -תכנוני מס

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

4.

מס הכנסה•

שתי גישות לחיוב המס המקובלות בעולם-

• גישה טריטוריאלית – כל מי שמפיק הכנסה במדינה מסוימת חייב לשלם מס לאותה המדינה .לא חשוב מה המעמד שלו – אזרח או

תייר.

• גישה פרסונלית – תושב ישראל חייב במס לישראל גם על הכנסתו בישראל וגם על הכנסתו מחוץ לישראל.

• בישראל הגישה הינה מעורבת .גובים מס מכל אחד שהוא תושב ישראל בשנה מסוימת .בנוסף גובים מס מכל תושב ישראל גם על

הכנסות שלו מחוץ לישראל.

• אם על הכנסות שלו מחוץ לישראל שולם מס נמוך יותר ,תהיה השלמה בישראל.

חייבים במס –

• חברות

• מוסדות ללא כוונת רווח

• יחדים (אנשים)

• שותפויות לא חייבות – מיסוי עובר לכל אחת מהשותפים

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

5.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח6.

פקודת מס הכנסה –כללימטרה -מיסוי שנתי של רווח מחשוב לפי הכנסות פחות הוצאות בתוך שנה קלנדרית – שנת המס.

פקודה מגדירה הכנסות בצורה כמה שיותר רחבה ,מגדירה הוצאות בצורה כמה שיותר מצומצמת .בנוסף קיימים פטורים והטבות מס לפי

חוק עידוד השקעות הון .בנוסף מי צריך לשלם.

שאלות:

.1מי משלם

.2הכנסות

.3הוצאות

.4הטבות

צורת הסעיפים א רבתי לעומת (א) קטן-.סעיף 3א' נקרא 3א רבתי וסעיף ( 3א) נקרה 3א קטן.

• חלק א לפקודה -פרשנות -נותן הגדרות למילים בפקודה.

למשל –

• "הכנסה" -סך כל הכנסתו של אדם מן המקורות המפורשים בסעיפים 2ו ,3-בצירוף סכומים שנקבע לגביהם בכל דין שדינם כהכנסה

לענין פקודה זו;

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

לפי כל דין;

• " הכנסה חייבת" -הכנסה לאחר הניכויים ,הקיזוזים והפטורים שהותרו ממנה

7.

פקודת מס הכנסה-כלליהכנסה הונית או הכנסה פירותית

• מכירת עץ או פירות של העץ .מכירת הפירות -פירותית ,מכירת העץ -הונית (רווח הון).

• מבחנים שנקבעו בפסקי הדין:

.1מחזוריות

.2טיב הנכס ביחס למוכר

.3בקיאות

.4משך זמן ההחזקה

דיווח מזומן מול דיווח מצטבר

• עצמאים -מדווחים מזומן עד לרמת פעילות מסוימת .על פי פסקי דין כאשר עצמאי (פס"ד בעל משתלה) מחזיק במלאי יש להתחשב

במלאי סגירה.

• חברות -מדווחות לפי בסיס מצטבר כיוון שמנהלות חשבונאות לפי בסיס מצטבר .פס"ד קבוצת השומרים .השופט קבע כיוון שאין

הוראה אחרת בחוק לרישום הכנסות והוצאות ,יש לדווח לפי עקרונות חשבונאים מקובלים.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

8.

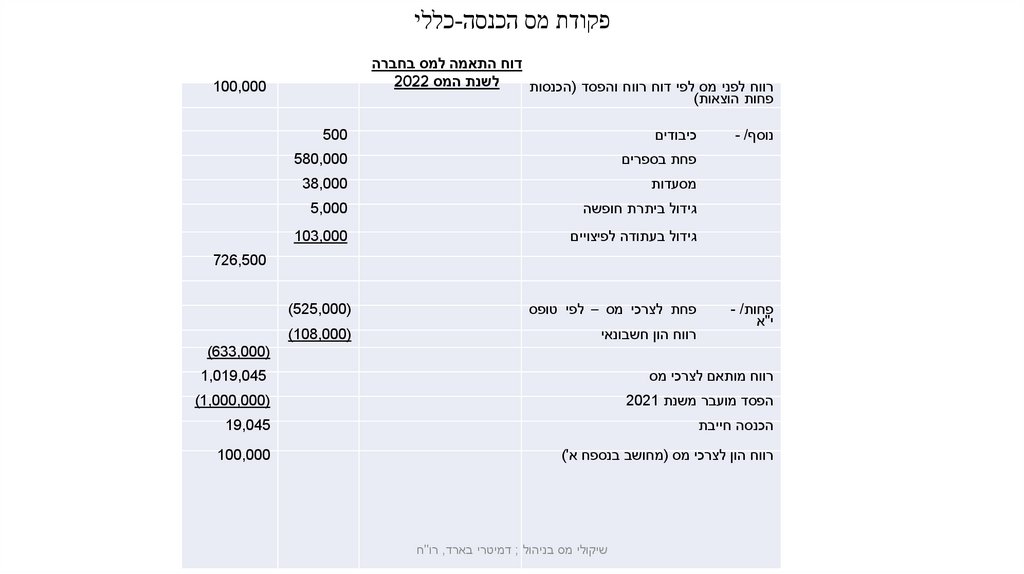

פקודת מס הכנסה-כללידוח התאמה למס בחברה

לשנת המס 2022

רווח לפני מס לפי דוח רווח והפסד (הכנסות

פחות הוצאות)

נוסף- /

100,000

כיבודים

500

פחת בספרים

580,000

מסעדות

38,000

גידול ביתרת חופשה

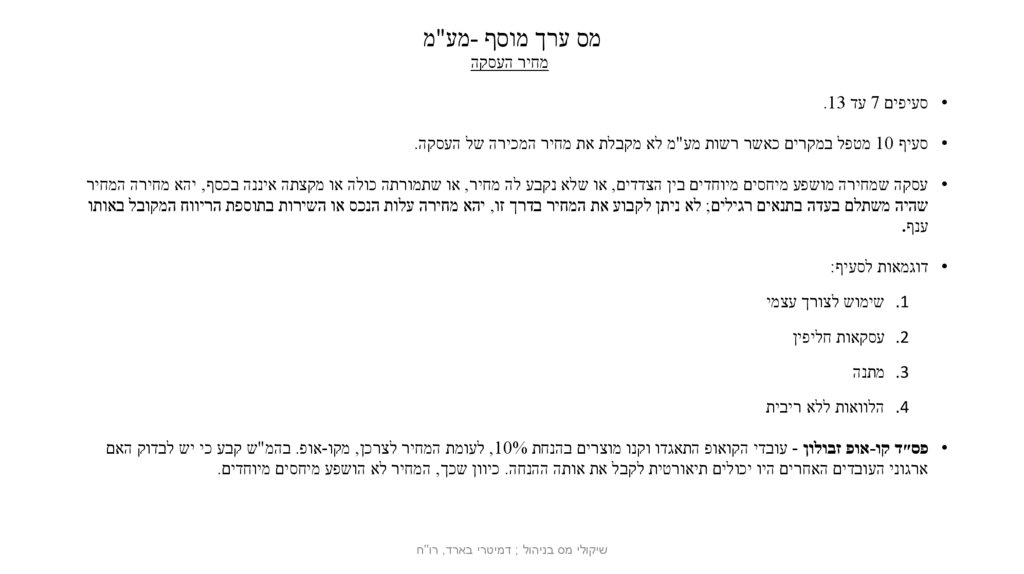

5,000

גידול בעתודה לפיצויים

103,000

726,500

שקל חדש

פחות- /

י"א

שקל חדש

פחת לצרכי מס – לפי טופס

()525,000

רווח הון חשבונאי

()108,000

()633,000

רווח מותאם לצרכי מס

1,019,045

הפסד מועבר משנת 2021

()1,000,000

הכנסה חייבת

19,045

רווח הון לצרכי מס (מחושב בנספח א')

100,000

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

9.

מקורות ההכנסה (סעיף 2לפקודה)חלק ב' לפקודת מס הכנסה – הטלת המס ,פרק ראשון – המקור

מס הכנסה יהא משתלם ,בכפוף להוראות פקודה זו ,לכל שנת מס ,בשיעורים המפורטים להלן ,על הכנסתו של אדם תושב ישראל שהופקה או

שנצמחה בישראל או מחוץ לישראל ועל הכנסתו של אדם תושב חוץ שהופקה או שנצמחה בישראל ,ממקורות אלה:

הכנסה מעסק

)1( 2השתכרות או ריווח מכל עסק או משלח-יד שעסקו בו תקופת זמן כלשהי ,או מעסקה או מעסק אקראי בעלי אופי מסחרי;

• עסק -פעילות ממשית שיטתית נמשכת שמטרתה הפקת רווחים.

• מבחני העסק-

.1פעילות מחזורית

.2פרק הזמן בין עסקה לעסקה

.3מנגנון (עובדים ,הנהלה ,כלים)

.4מימון

.5מבחן הגג

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

10.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח11.

מקורות ההכנסה (סעיף 2לפקודה)פס"ד מ.ד.מ בע"מ חברה שהיו לה החזקות בנכסים והשקעות במניות ,הכנסות משכר דירה .רצתה לטעון שהיא

עסק על מנת לקזז הפסדים משנים קודמות .בהמ"ש קבע כי אין לחברה פעילות עסקית כיוון שאין מנגנון עסקי.

היא פשוט החזיקה בקרקעות ורכוש על מנת להפיק מהם רווחים בעתיד.

פס"ד קריית יהודית פרק תעשייתי בע"מ .החברה יזמה בניית פארק תעשייתי הכולל 15מבנים והשכירה אותם

ל 29-דיירים .היו לה עובדים ומימון בנקאי .פקיד השומה טען כי מדובר בהכנסות משכירות ולכן לפי סעיף 8ב'

מקדמות נחשבות להכנסות.

בהמ"ש קבע כי מדובר בעסק.

פס"ד ברוך משולם .אדריכל שהשתתף בתחרות אדריכלית וזכה בפרס .השאלה היא האם פרס הוא גם הכנסה.

בהמ"ש קבע כי אדם משתתף בתחרות ומקבל פרסים בין היתר בשביל לקבל פרסום ,להוכיח את קישוריו

המקצועיות ,ליצור קשרי עבודה לכן ההכנסה היא ממשלח יד.

לפי פס"ד זה עד 2022גם פרסים של ספורטאים היו חייבים במס .בשנת 2022חוקק סעיף )31( 9הנותן פטור

על פרסים לספורטאים באליפות עולם ,אליפות אולימפית או אליפות מוכרת.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

12.

מקורות ההכנסה (סעיף 2לפקודה)-

מלכ"ר פטור ממס במידה ואין לו הכנסה מעסק לפי סעיף ( )2( 9א) לפקודה.

• פס"ד אגודת ידידי האוניברסיטה העברית .האגודה הייתה מגייסת תרומות בשביל לממן מחקר וחינוך באוניברסיטה .קיבלה

כתרומה פרדס ולא הצליחה למכור אותו מיד .במקום זאת במשך שנתיים וחצי היא הפעילה את הפרדס באמצעות חברה חקלאית

וקיבלה כספים ממכירת הפירוט .בית המשפט קבע כי מדובר בעסק.

• פס"ד בית הכנסת הגדול בירושלים .לבית הכנסת היה חניון קטן ועולם שמחות .בית המשפט קבע כי בשביל הפעלת חניון לא

צריך מנגנון עסקי ,אבל הפעילות של עולם שמחות מגיע לכדי עסק.

-

הכנסות לא חוקיות עדיין חייבות במס

• פס"ד וסרמן – מדובר בגברת שעבדה בזנות .השופט קבע כי אין אדם היכול להוציא את עצמו מחבות במס בשל הסתמכות על

מעשים רעים שהוא עושה בניגוד לחוק או בניגוד למוסר .השופט ציטט סעיף )1( 2בקשר לעסק וקבע -יתכן שאדם שנתפס

בגניבת סכום כסף מכיסו של הזולת איננו חייב במס הכנסה על כך .אם הוכח כי עסק בגניבות דרך קבע ,הרי הוא חייב.

• פס"ד אברהם הירשזון – היה שר האוצר במדינת ישראל שהורשע בגניבת כספים כשהיה בתפקידו הקודם יו"ר הסתדרות

העובדים הלאומית .בית המשפט פסק כי הירשזון הכניס כ 4-מיליון ש"ח כספי ציבור לכיסו .הוא החזיר את הכסף ,אבל קיבל

עונש מאסר בכלא .בנוסף למשפט הפלילי ,היה לו גם משפט נוסף מול מס הכנסה כיוון שעלתה השאלה שהכסף הנגנב הוא

בעצם הכנסה לפי סעיף )1( 2לפקודה .הירשזון טען כי מדובר בהלוואה שהוחזרה .בהמ"ש פסק כי לקיחת הכסף היא הכנסה

חייבת במס.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

13.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח14.

מקורות ההכנסה (סעיף 2לפקודה)פיצויים

• הכלל שהתגבש בפסיקה הוא -דין הפיצוי כדין הפרצה אותה הוא בא למלא .אם קבלת פיצוי מפצה על אובדן הכנסה פירותית – פיצוי

פירותי ,אם על אובדן הכנסה הונית – פיצוי הוני.

• פס"ד קציר ,חברה לעבודות קציר ,חקלאות ופיתוח בע"מ – חברה חקלאית התקשרה בחוזה עם חברת הפקת סרטים .לפי ההסכם

השקיעה קציר כספים בתמורה לרווחים עתידיים .בשלב מאוחר יותר ההסכם בוטל וקציר קיבלה את כל הכספים חזרה בתוספת פיצוי.

קציר טענה שהפיצוי הוני ,כיוון שנפגע מנגנון להפקת רווחים .בהמ"ש פסק כי לא היה לקציר מנגנון להפקת סרטים.

מכירה תיאורטית

• לפי סעיף 85לפקודה מלאי עסקי שהוצא מהעסק ללא תמורה או שפך לרכוש קבוע בעסק ,כאילו נמכר לפי שווי שוק.

• פס"ד מבני ידידיה בע"מ -חברה קבלנית (להלן – החברה) אשר בנתה מבנים ,התקשתה למכור חלק ממבניה והחלה להשכירם .חברה

טענה שמועד שינוי יעוד הינו החלטת ההנהלה .בהמ"ש קבע – כי שינוי יעוד הינו מאוחר יותר -מועד ההשכרה .קיים צורך להביא

הוכחות חיצוניות .גם בדוחות הכספיים של החברה הדירות היו מוצגות כמלאי.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

15.

מקורות ההכנסה (סעיף 2לפקודה)• עסקת אקראי -עסקה בודדת בעלת אופי מסחרי.

• מבחנים לזיהוי עסקת אקראי:

.1טיב הנכס -האם מדובר בנכס מסחרי

.2זמן שחלב מקניה למכירה

.3מבחן הבקיאות (מבחן הידע) .איזה ידע גם למוכר באותו התחום.

.4מבחן היזמות והפיתוח .

.5מבחן המימון

.6נסיבות הקניה והמכירה .האם הייתה כוונה לעסקה מסחרית.

• פס״ד ברנשטיין -פקיד בנק שמע כי לאחד הלקוחות שלו יש מגרש שהוא רוצה למכור .הוא מצא בשבילו קונה וקיבל דמי טיווח.

• בהמ"ש פסק כי גם אם הטיווח אינו עיסוקו של פקיד הבנק ,עדיין מדובר בעסקת אקראי.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

16.

מקורות ההכנסה (סעיף 2לפקודה)• פס״ד איתן הראל -קבלן בעל עסק בניה רכש דירה ומכר אותה בתוך זמן קצר .בהמ"ש פסק כי כיוון שלקבלן ידע בנדל"ן והוא ביצע

רכישה ומכירה תוך זמן קצר -מדובר בעסקת אקראי.

מס על הכנסה מעסק-

• חברה -מס חברות בישראל 23%-

• יחיד -לפי המס השולי עד .50%

• שותפות – על פי המיסוי של השותפים.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

17.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח18.

תרגיל -1הכנסה מעסקמהו מקור החיוב במס?

.1ד״ר לכלכלה כתב ספר בנושא על המחקרו בכלכלה ומכר את הזכויות על הספר תמורת 30,000 .100,000קיבל בשנת 2021ו 70,000בשנת .2022

.2קבלן בניין התקשר בהסכם למכירת בנין המשרדים ששייך לעסקו .ההסכם בוטל והקבלן קיבל פיצוי בסך של 20,000שח.

.3קבלן בניין התקשר בהסכם למכירת דירה .ההסכם בוטל והקבלן קיבל פיצוי בסך של 20,000שח.

.4חברה לעבודות נקיון באוניברסיטה ,שהיא הלקוח היחידי שלה ,קיבלה פיצוי על הפסקת העבודה עם האוניברסיטה.

.5בעל חנות שניקלע לקשיים מכר את כל המלאי הבגדים שברשותו בסכום של 200,000למרות שמחיר השוק הוא .300,000

.6קבלן דירות לא הצליח למכור את כל הדירות ולכן החליט להשכיר אותם .שווי הדירות במועד תחילת ההשכרה הינו 20מיליון ש״ח .לקבלן קיים מסמך

פנימי חתום על ידו כי קבלת ההחלטה להשכרה התקבלה שנה לפני מועד תחילת ההשכרה .שווי הדירות אז היה 10מיליון שח.

.7מר ישראלי מחזיק ב 5-דירות בדרום תל אביב ומשכיר אותם ל 20-פליטים מסודן לפי חודש .הוא דואג גם לניכיון הדירות ולתקן כל תקלה שנוצרת

בדירות.

.8פסנתרן מפורסם השתתף בתחרות שנערכה על ידי ערוץ 12בנגינה בפסנתר וזכה בפרס בסך של 200,000שקל עבור המקום הראשון .

.9מר מושחתי השתחרר מהכלא וניצל את כישוריו לגביית דמי חסות.

.10סיטונאי מכר לבני משפחתו סחורה תמורת 1,000ש"ח .שווי שוק של הסחורה 5,000ש"ח והעלות ההיסטורית 1,000ש"ח.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

19.

מקורות ההכנסה (סעיף 2לפקודה)הכנסה מעבודה

(( )2א) השתכרות או ריווח מעבודה; כל טובת הנאה או קצובה שניתנו לעובד ממעבידו; תשלומים שניתנו לעובד לכיסוי הוצאותיו,

לרבות תשלומים בשל החזקת רכב או טלפון ,נסיעות לחוץ לארץ או רכישת ספרות מקצועית או ביגוד ,אך למעט תשלומים כאמור

המותרים לעובד כהוצאה; שוויו של שימוש ברכב או ברדיו טלפון נייד שהועמד לרשותו של העובד; והכל -בין שניתנו בכסף ובין בשווה

כסף ,בין שניתנו לעובד במישרין או בעקיפין או שניתנו לאחר לטובתו;

(ב) שר האוצר ,באישור ועדת הכספים של הכנסת ,יקבע את שוויו של השימוש ברכב או ברדיו טלפון נייד שהועמד כאמור לרשות

העובד;

סעיף )2( 2לפקודת מס הכנסה ממסה על הכנסת עבודה .כל טובת הנאה שמקבל עובד ממעבידו חייבת במס .התנאי של הסעיף הוא קיום

יחסי עובד מעביד .

בדיני עבודה נקבעו 5מבחנים לקיום יחסי עובד מעביד -

א .מבחן הפיקוח

ב .מבחן ההשתלבות -השתלבות בהליך ייצור הכנסה

ג .מבחן התשלומים הסוציאלים

ד .מבחן הכלים

ה .מבחן הסיכון הכלכלי

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

20.

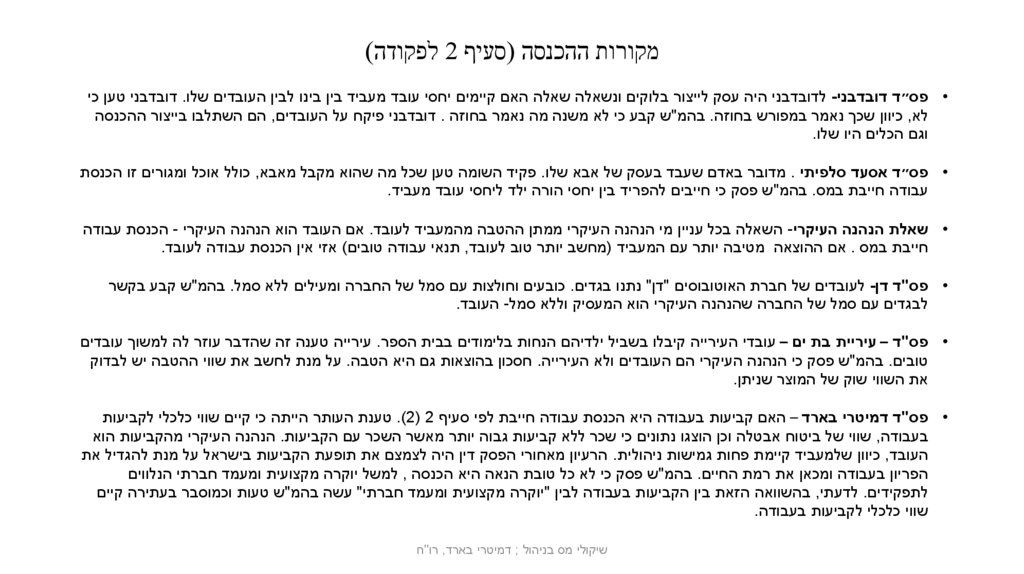

מקורות ההכנסה (סעיף 2לפקודה)• פס״ד דובדבני -לדובדבני היה עסק לייצור בלוקים ונשאלה שאלה האם קיימים יחסי עובד מעביד בין בינו לבין העובדים שלו .דובדבני טען כי

לא ,כיוון שכך נאמר במפורש בחוזה .בהמ"ש קבע כי לא משנה מה נאמר בחוזה .דובדבני פיקח על העובדים ,הם השתלבו בייצור ההכנסה

וגם הכלים היו שלו.

• פס״ד אסעד סלפיתי .מדובר באדם שעבד בעסק של אבא שלו .פקיד השומה טען שכל מה שהוא מקבל מאבא ,כולל אוכל ומגורים זו הכנסת

עבודה חייבת במס .בהמ"ש פסק כי חייבים להפריד בין יחסי הורה ילד ליחסי עובד מעביד.

• שאלת הנהנה העיקרי -השאלה בכל עניין מי הנהנה העיקרי ממתן ההטבה מהמעביד לעובד .אם העובד הוא הנהנה העיקרי -הכנסת עבודה

חייבת במס .אם ההוצאה מטיבה יותר עם המעביד (מחשב יותר טוב לעובד ,תנאי עבודה טובים) אזי אין הכנסת עבודה לעובד.

• פס"ד דן -לעובדים של חברת האוטובוסים "דן" נתנו בגדים .כובעים וחולצות עם סמל של החברה ומעילים ללא סמל .בהמ"ש קבע בקשר

לבגדים עם סמל של החברה שהנהנה העיקרי הוא המעסיק וללא סמל -העובד.

• פס"ד – עיריית בת ים – עובדי העירייה קיבלו בשביל ילדיהם הנחות בלימודים בבית הספר .עירייה טענה זה שהדבר עוזר לה למשוך עובדים

טובים .בהמ"ש פסק כי הנהנה העיקרי הם העובדים ולא העירייה .חסכון בהוצאות גם היא הטבה .על מנת לחשב את שווי ההטבה יש לבדוק

את השווי שוק של המוצר שניתן.

• פס"ד דמיטרי בארד – האם קביעות בעבודה היא הכנסת עבודה חייבת לפי סעיף .)2( 2טענת העותר הייתה כי קיים שווי כלכלי לקביעות

בעבודה ,שווי של ביטוח אבטלה וכן הוצגו נתונים כי שכר ללא קביעות גבוה יותר מאשר השכר עם הקביעות .הנהנה העיקרי מהקביעות הוא

העובד ,כיוון שלמעביד קיימת פחות גמישות ניהולית .הרעיון מאחורי הפסק דין היה לצמצם את תופעת הקביעות בישראל על מנת להגדיל את

הפריון בעבודה ומכאן את רמת החיים .בהמ"ש פסק כי לא כל טובת הנאה היא הכנסה ,למשל יוקרה מקצועית ומעמד חברתי הנלווים

לתפקידים .לדעתי ,בהשוואה הזאת בין הקביעות בעבודה לבין "יוקרה מקצועית ומעמד חברתי" עשה בהמ"ש טעות וכמוסבר בעתירה קיים

שווי כלכלי לקביעות בעבודה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

21.

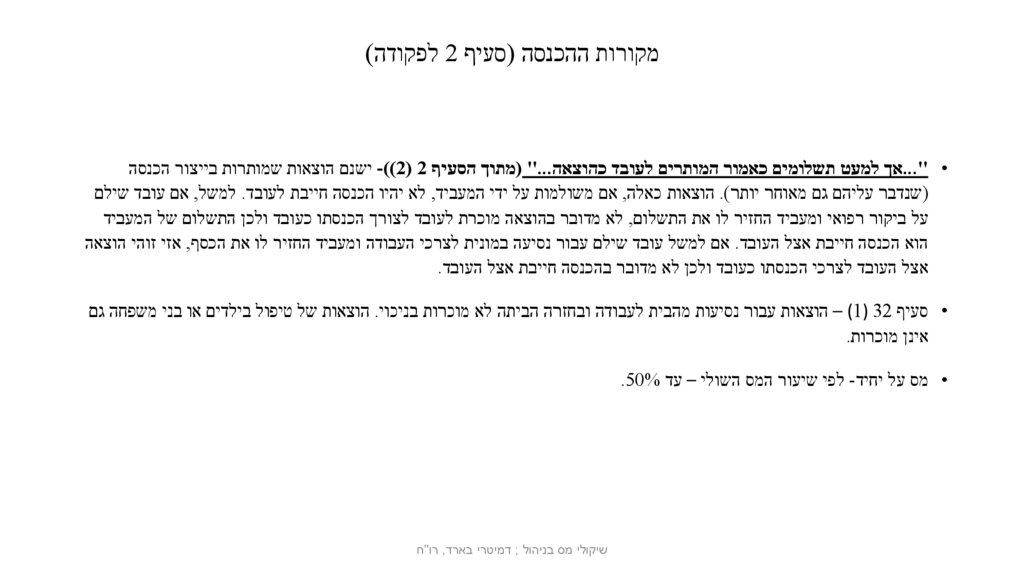

מקורות ההכנסה (סעיף 2לפקודה)• "...אך למעט תשלומים כאמור המותרים לעובד כהוצאה( "...מתוך הסעיף -))2( 2ישנם הוצאות שמותרות בייצור הכנסה

(שנדבר עליהם גם מאוחר יותר) .הוצאות כאלה ,אם משולמות על ידי המעביד ,לא יהיו הכנסה חייבת לעובד .למשל ,אם עובד שילם

על ביקור רפואי ומעביד החזיר לו את התשלום ,לא מדובר בהוצאה מוכרת לעובד לצורך הכנסתו כעובד ולכן התשלום של המעביד

הוא הכנסה חייבת אצל העובד .אם למשל עובד שילם עבור נסיעה במונית לצרכי העבודה ומעביד החזיר לו את הכסף ,אזי זוהי הוצאה

אצל העובד לצרכי הכנסתו כעובד ולכן לא מדובר בהכנסה חייבת אצל העובד.

• סעיף – )1( 32הוצאות עבור נסיעות מהבית לעבודה ובחזרה הביתה לא מוכרות בניכוי .הוצאות של טיפול בילדים או בני משפחה גם

אינן מוכרות.

• מס על יחיד -לפי שיעור המס השולי – עד .50%

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

22.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח23.

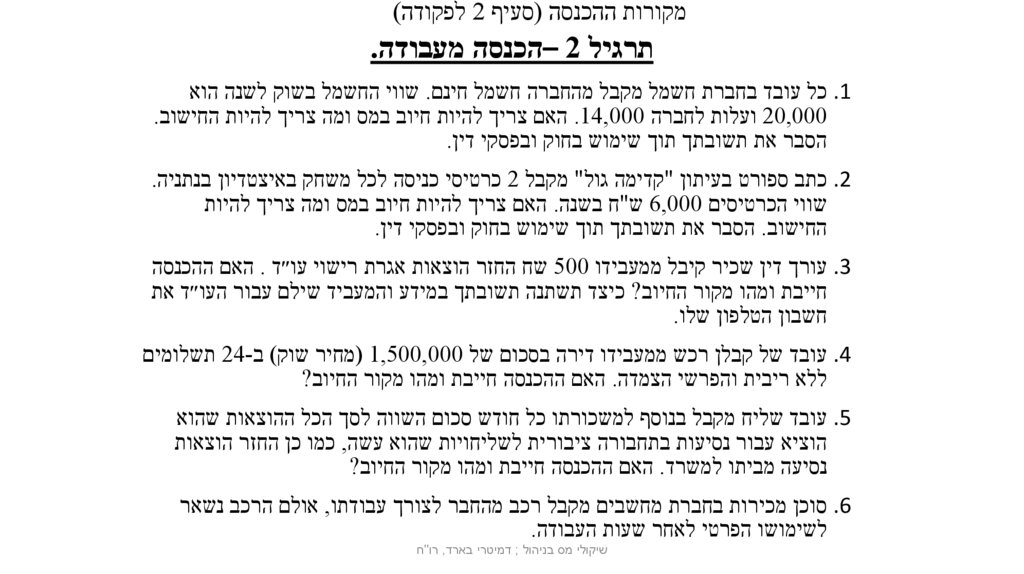

מקורות ההכנסה (סעיף 2לפקודה)תרגיל – 2הכנסה מעבודה.

.1כל עובד בחברת חשמל מקבל מהחברה חשמל חינם .שווי החשמל בשוק לשנה הוא

20,000ועלות לחברה .14,000האם צריך להיות חיוב במס ומה צריך להיות החישוב.

הסבר את תשובתך תוך שימוש בחוק ובפסקי דין.

.2כתב ספורט בעיתון "קדימה גול" מקבל 2כרטיסי כניסה לכל משחק באיצטדיון בנתניה.

שווי הכרטיסים 6,000ש"ח בשנה .האם צריך להיות חיוב במס ומה צריך להיות

החישוב .הסבר את תשובתך תוך שימוש בחוק ובפסקי דין.

.3עורך דין שכיר קיבל ממעבידו 500שח החזר הוצאות אגרת רישוי עו״ד .האם ההכנסה

חייבת ומהו מקור החיוב? כיצד תשתנה תשובתך במידע והמעביד שילם עבור העו״ד את

חשבון הטלפון שלו.

.4עובד של קבלן רכש ממעבידו דירה בסכום של ( 1,500,000מחיר שוק) ב 24-תשלומים

ללא ריבית והפרשי הצמדה .האם ההכנסה חייבת ומהו מקור החיוב?

.5עובד שליח מקבל בנוסף למשכורתו כל חודש סכום השווה לסך הכל ההוצאות שהוא

הוציא עבור נסיעות בתחבורה ציבורית לשליחויות שהוא עשה ,כמו כן החזר הוצאות

נסיעה מביתו למשרד .האם ההכנסה חייבת ומהו מקור החיוב?

.6סוכן מכירות בחברת מחשבים מקבל רכב מהחבר לצורך עבודתו ,אולם הרכב נשאר

לשימושו הפרטי לאחר שעות העבודה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

24.

מקורות ההכנסה (סעיף 2לפקודה)הכנסה מדיבידנד וריבית ) 4( 2-

דיבידנד ,לרבות דיבידנד המשתלם מתוך רווחי הון של חברה ,ריבית ,הפרשי הצמדה או דמי נכיון;

• דיבידנד -חלוקת רווחים מחברה

• דיבידנד מחברה ליחיד -מס 25%-עד 30%

• דיבידנד מחברה לחברה – פטור

• דיבידנד מחברה זרה (חברה בחו"ל) לחברה -לפי מס חברות ,23%אבל במקרים מסוימים ניתן להפחית מיסים ששולמו בחו"ל

• דיבידנד מחברה שהיא מפעל מאושר (לפי חוק לעידוד השקעות הון) לחברה או ליחיד – 15%

(מפעל מאושר היא חברה שקיבלה סטטוס "מפעל מאושר" לפי חוק עידוד השקעות הון על מנת לקבל הטבות מס או מענקים מהמדינה)

• הפרשי הצמדה -לפי הדגרות בסעיף 1לפקודה שינויים במטבע ושינויים במדד המחירים לצרכן (גם הפרשי הצמדה וגם הפרשי שער)

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

25.

מקורות ההכנסה (סעיף 2לפקודה)• הכנסות מקצבה )5( 2-

• קיצבה ,מלוג או אנונה;

הכנסות שכירות )6( 2-

דמי שכירות ,תמלוגים ,דמי מפתח ,פרמיות ורוחים אחרים שמקורם באחוזת-בית או בקרקע או בבנין תעשייתי :בנה אדם אחוזת-בית

והשכירה וקיבל בעד ההשכרה דמי מפתח או פרמיה ואחר ההשכרה מכר אותה אחוזת-בית לאחר ,במישרין או בעקיפין ,על פי הסכם

שנעשה בשעת ההשכרה או לפני כן ,יראו את הקונה כאילו קיבל הוא ביום הקניה דמי מפתח או פרמיה באותו סכום; נעשתה הקניה תוך

שנה לאחר ההשכרה יראו זאת כראיה לכאורה שאמנם היה הסכם כאמור;

• הכוונה לשכירות שאינה עסק ,אחרת מדובר בהכנסה לפי סעיף .)1( 2

• שיפורים במושכר -השקעה של השוכר בנכס במקום דמי שכירות.

• פס״ד מועדון כפר המכבים רעננה -בעלים של עולם ספורט השכירו את הנכס לחברה שרצתה לפתוח במקום בית קולנוע .הם בנו גג.

מס הכנסה טען כי מדובר בשיפור במושכר והגג במקום דמי השכירות .ב״מ קבע כי הבעלים של עולם הספורט לא נתנו הנחות

בשכירות ולא היה להם שום עניין בבניית הגג.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

26.

מקורות ההכנסה (סעיף 2לפקודה)נקבעו פרמטרים הבאים בפסיקה בקשר לשיפוצים במושכר:

-מי הנהנה העיקרי מהשיפוצים? רמת השיפור ותקופת השכירות.

האם השיפורים במושכר החליפו דמי שכירות? -האם השיפורים חוזרים לשוכר?

-האם השוכר בחר לערוך את השיפורים במושכר באופן התנדבותי?

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

27.

מקורות ההכנסה (סעיף 2לפקודה)• פס״ד דביר -השכיר דירה לסוכנות יהודית .הסוכנות התקינה בדירה מערכת מערכת הסקה (חימום) .בחידוש של החוזה נקבע שמערכת

ההסקה תישאר בכל מקרה לאחר תקופת ההשכרה בבעלותו של בעל הדירה .הסוכנות ויתרה על התמורה עבור מערכת ההסקה .חוץ

מזה נקבע בהסכם שדמי השכירות יופחתו ב 1,000 -לירות לשנה .פקיד השומה מיסה את מתן טובת ההנאה מהשוכר למשכיר .השוכר

נותן לבעל הדירה טובת הנאה – מערכת הסקה מרכזית .הבעלים נותן לשוכר בתמורה מתן זכות מגורים בדירה .לא מיסו אותו על

ההנחה שקיבל אלא על שווי השוק של מערכת ההסקה המרכזית .

• פס"ד ורדה ,אליעזר ורון יהל -לאישה ושני בניה היו 110דירות להשכרה בתל אביב .הם טענו כי מדובר בהכנסות מהשכרה ולכן

דרשו שיעור מס מופחת של 10%לפי סעיף .122בהמ"ש טען כי כמות כזאת של דירות להשכרה יש צורך לנהל ולשם כך חייב להיות

מנגנון עסקי .לפי לא יכול שיעור מס של ,10%אלא שיעור המס השולי (לפי סעיף 121עד .)50%

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

28.

מקורות ההכנסה (סעיף 2לפקודה)•

הכנסה מהשכרת נכסים )7( 2

השתכרות או ריווח שמקורם בכל נכס שאינו אחוזת-בית ולא קרקע ולא בנין תעשייתי

• פס״ד אירופורנירים -נקבעו מבחנים להשכרת ידע

-

האם מדובר בתקופה קצרה .ככל שמדובר בתקופה ארוכה יותר יהיה לזה אופי הוני

-

האם קיימת התחייבות מצד המשתמש בידע לשמור עליה בסוד

-

האם קיימות מגבלות לשימוש בידע -למשל אזור מסויים או תחום מסויים

-

אופן התשלומים ,סכום אחד או תשלומים לא יכול להיות מבחן להשכרת הידע

כל הכנסה פירותית אחרת שלא הוזכרו עד עכשיו )10( 2

השתכרות או ריווח מכל מקור אחר שאינו כלול בפסקאות ( )1עד ( ,)9אך לא הוצא מהם בפירוש ולא ניתן עליו פטור בפקודה זו או בכל

דין אחר.

• סעיף סל שחוקק למקרה שהייתה הכנסה שלא חשבו עליה והיא לא מתאימה לסעיפים הקודמים בסעיף .2

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

29.

עיתון מעריב – אוקטובר 1973שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

30.

מקורות ההכנסה (סעיף 2לפקודה)תרגיל מס' , 3הכנסה מ2.4,2.5,2.6-

נא לקבוע מהו המקור של ההכנסה:

.1מר קרימינסקי קיבל דיבידנד בסך של 30,000מהשותפות שהחזיק ב 50%-מהזכויות לרווחים בה.

.2מר בראל ,אשר נותן הלוואות בשוק האפור ,נתן הלוואה צמודה לדולר למר ירקוני וקיבל סך של ₪ 3,000כתוצאה

מהשינוי בשער החליפין.

.3גב' שמחוני פרשה מעבודתה ומקבלת ממעבידה לשעבר סכום קבוע מידי חודש.

.4מר ליס שהגיע לגיל 65משך את כל הכספים שנצברו אצלו בקופת הגמל.

.5מר לוי השכיר דירה לשנה למר כהן .בחודשיים הראשונית הסכים מר לוי לוותר על דמי השכירות למר כהן תמורת

השיפוץ בדירה.

.6מר שוש הבעלים של בניין משרדים המושכר לחברות שונות מטפל בניקיון ,בשמירה ,בתיקונים ,בצביעה ובניהול כספי

השוכרים.

.7בנק לאומי נתן הלוואה של ₪ 100,000בריבית 15%לשנה וקיבל בתום השנה .115,000

.8חברת א.ב.ג .אחזקות קיבלה 1מיליון ₪דיבידנד מחברת הבת שלה.

.9חברת כלנית השקיעה $100,000בפיקדון דולרי בבנק .שווי הבנק בתום שנה .₪ 400,000שער הדולר לתחילת השנה –

כל דולר שווה .₪ 3

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

31.

הכנסות בנסיבות מיוחדותהכנסות של קבלנים – 8א

• 8א (ב) – הכנסה מעבודה ממושכת תמוסה בשנה שבה תגיע ל 25%-לפחות מהיקף הכספי של עבודה (הכוונה לעלות הפרויקט הצפוי

לפי בדיקתו של רואה חשבון חיצוני) .הכוונה להזמנות בקבלנות משנה לעבודה מוגדרת או פרויקטים אורחים אחרים (מעל שנה) כמו

סלילת כביש או בניית מטוס.

• 8א (ג) – בבניית בניין תירשם ההכנסה בפעם הראשונה כאשר הבניין יהיה ראוי לשימוש.

עסקה מלאכותית

• עסקה שכל מטרתה הפחתת נטל המס ואין לה שום תוכן כלכלי.

• לפי סעיף 86פקיד לפקודה ,פקיד השומה רשאי להתעלם מעסקה אם כל מטרתה הפחתת סכום המס.

• פס"ד רובינשטיין -ליואב רובינשטיין הייתה חברה רווחית בתחום הנדל"ן שרכשה חברה דגים בהפסדים .בהמ"ש קבע כי כל מטרת

חברת הדגים הייתה להקטין הפסדים בחברה הקבלנית ולא הייתה לרכישה שום מטרה עסקית.

• פ״ד ברזני -ל -4אחים הייתה שותפות שהייתה בונה בניין דירות .שותפות מכרה לשותפים דירות בהפסד וכל אחד מהשותפים מכר את

הדירה בפטור של מכירת דירת מגורים אחידה .בהמ"ש קבע כי מדובר בעסקה מלאכותית .

• על מנת לא להגיע לעבירה פלילית על החברה להתייעץ עם מומחה ולגלות בדוח מס את כל הפרטים הרלוונטיים.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

32.

פטורים ממס ,סעיף 9• ()1תשלומים ,שירותים וטובות הנאה המשתלמים או הניתנים מאוצר המדינה לנשיא או לנשיא לשעבר או לשאיריו בקשר למילוי

תפקידו כנשיא ,למעט משכורת וקיצבה;

•

)((2א) הכנסתם של רשות מקומית ,מפעל הפיס ומוסד ציבורי ,במידה שלא הושגה מעסק שהם עוסקים בו...

• פס״ד בשעריך ירושלים -מלכ״ר שהיו לו רשת של 12צרכניות שמכרה לנזקקים .בפועל כל הציבור יכל לקנות שם .את הרווחים

שלה היא הייתה מעבירה למוסדות חינוך.

• בהמ"ש קבע שהם לא יכולים להנות מהפטור כיוון שיש להם עסק .כאשר המטרה המיידית של הארגון היא רווח הוא לא יכול להנות

מהפטור של המלכר גם אם מעבירים את הרווח למלכ"ר אחר.

• )((5א) הכנסה מיגיעתם האישית של עיוור או של נכה שזכאי לתגמול חודשי לפי חוק הנכים (תגמולים ושיקום) ,התשי"ט1959-

[נוסח משולב] או לפי חוק התגמולים לנפגעי פעולות איבה ,התש"ל ,1970-ונקבעה לו נכות של ,100%או נכות של ...90%

יגיע אישית – עבודה אקטיבית של שכיר או עצמאי שבזכות אותה העבודה נוצרת לו הכנסה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

33.

פטורים ממס ,סעיף 9• פס״ד איציר -היה נחה 100%והיה הבעלים של מסעדה .תפקיד שלו היה לשבת בבית ולהחזיק אצלן את ספרי החשבונות של

החברה .מידי פעם הוא היה מעביר כסף לאחים שלו שהיו מנהלים בפועל את המסעדה .ב״מ קבע כי על מנת שמעורבות הנישום

תגיע כדי יגיעה אישית ,עליו לפעול "פעילות אינדיווידואלית" ממשית ,שתביא לצמיחת ההכנסה .נכה שכל תפקידו בעסק

מסתכם בהחזקת ספרי העסק בבית ובתשלום משכורות מתוך ביתו לעובדים בעסק -כבנסיבות פרשת איצ'ר -אין מעורבותו

בעסק מגעת כדי יגיעה אישית .לכן לא מגיע לא פטור.

• פס״ד אידה אברמסון -בעלה היה עורך דין שנפטר .הוא היה נחה .100%לאחר מותו היא קיבלה כספים מהלקוחות שלו .

היא טענה שאם היה מקבל את הכסף בחיים היו פטורים ממס לכן הכספים צרכים להיות פטורים.

• ב״מ קבע כי כיוון שליום קבלת הכספים האיש אינו בחיים לא ניתן להשתמש בפטור של הסעיף.

• (7א) (א) ( )1מענק הון שנתקבל עקב פרישה -עד סכום השווה למשכורת של חודש לכל שנת עבודה ,לפי המשכורת

האחרונה.

• אם למשל משכורת האחרונה 10,000והעובד עבד 7שנים יהיה לו פטור ממס כספים של פיצויים בסך של .₪ 70,000

-

סעיף אחר במס הכנסה בכל שימוש בפטור כזה מקטין סכום פטור בקבלת הפנסיה!

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

34.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח35.

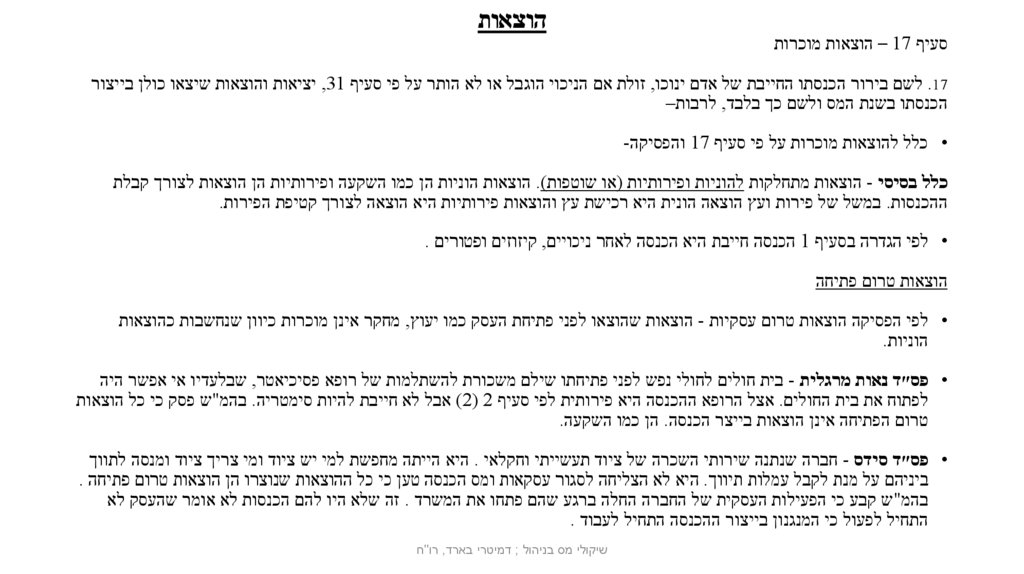

סעיף – 17הוצאות מוכרותהוצאות

.17לשם בירור הכנסתו החייבת של אדם ינוכו ,זולת אם הניכוי הוגבל או לא הותר על פי סעיף ,31יציאות והוצאות שיצאו כולן בייצור

הכנסתו בשנת המס ולשם כך בלבד ,לרבות–

• כלל להוצאות מוכרות על פי סעיף 17והפסיקה-

כלל בסיסי -הוצאות מתחלקות להוניות ופירותיות (או שוטפות) .הוצאות הוניות הן כמו השקעה ופירותיות הן הוצאות לצורך קבלת

ההכנסות .במשל של פירות ועץ הוצאה הונית היא רכישת עץ והוצאות פירותיות היא הוצאה לצורך קטיפת הפירות.

• לפי הגדרה בסעיף 1הכנסה חייבת היא הכנסה לאחר ניכויים ,קיזוזים ופטורים .

הוצאות טרום פתיחה

• לפי הפסיקה הוצאות טרום עסקיות -הוצאות שהוצאו לפני פתיחת העסק כמו יעוץ ,מחקר אינן מוכרות כיוון שנחשבות כהוצאות

הוניות.

• פס״ד נאות מרגלית -בית חולים לחולי נפש לפני פתיחתו שילם משכורת להשתלמות של רופא פסיכיאטר ,שבלעדיו אי אפשר היה

לפתוח את בית החולים .אצל הרופא ההכנסה היא פירותית לפי סעיף )2( 2אבל לא חייבת להיות סימטריה .בהמ"ש פסק כי כל הוצאות

טרום הפתיחה אינן הוצאות בייצר הכנסה .הן כמו השקעה.

• פס״ד סידס -חברה שנתנה שירותי השכרה של ציוד תעשייתי וחקלאי .היא הייתה מחפשת למי יש ציוד ומי צריך ציוד ומנסה לתווך

ביניהם על מנת לקבל עמלות תיווך .היא לא הצליחה לסגור עסקאות ומס הכנסה טען כי כל ההוצאות שנוצרו הן הוצאות טרום פתיחה .

בהמ"ש קבע כי הפעילות העסקית של החברה החלה ברגע שהם פתחו את המשרד .זה שלא היו להם הכנסות לא אומר שהעסק לא

התחיל לפעול כי המנגנון בייצור ההכנסה התחיל לעבוד .

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

36.

הוצאות• יתרון מתמיד מול השמירה על הקיים

• כאשר הוצאה יוצרת יתרון מתמיד היא תחשב כהוצאה הונית ,כאשר הוצאה היא שמירה על הקיים -תחשב כהוצאה פירותית.

• פס"ד ד"ר לילי וולף – רופאת שיניים נסע לחו"ל על מנת ללמוד שיטות ריפוי חדשות .מס הכנסה טען כי בלמידה של שיטות חדשות

ייצר לעצמו הרופא יתרון מתמיד .בהמ"ש דן השאלה האם הנסיע להשתלמות היא נכס הון חדש או שמירה על נכס הון ישן .בהמ"ש

קבע כי בעלי מקצועות חופשיים חייבים כל הזמן ללמוד על מנת לשמור על הלקוחות שלהם .כל עוד לא מדובר בלימוד משמעותי

שמקנה לבעל המקצוע מעמד שונה ,מדובר בהוצאה של השמירה על הקיים.

• פס"ד שתדלן – היה מנהל בית הספר לבנות חרדיות .הוא העביר את בית הספר למקום אחר ושכר את שירותו של עורך דין שהיה

צריך לטפל ברישיונות של בית הספר .בנוסף התברר שבאותו המתחם של הבית הספר החדש היה צריך לקום גם בית הספר לבנים מה

שהיה יכול לגרום לעזיבות של התלמידות .עו"ד היה צריך לדאוג גם שלא יקום בית הספר לבנים .בית המשפט פסק כי הוצאות

משפטיות בגין אי הקמת בין ספר לבנים הם שמירה על הקיים והוצאות משפטיות בגין הקמת בית ספר במקום חדש הם יצירת יתרון

מתמיד.

• פס״ד עוף חיפה -מנהל בכיר ואחד מבעליה של החברה לקניית עופות ,שחיטתם ושיווקם ,החליט לפרוש והחברה שילמה לו שלא

יפתח עסק מתחרה .מס הכנסה טען כי הוצאה לא מוכרת כיוון שיוצרות יתרון מתמיד .בהמ"ש פסק כי מדובר על שמירה על הקיים

כיוון שחברה שמרה על המוניטין שלה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

37.

הוצאות• תואר אקדמי -נקבע בפסיקה כי תוארים אקדמיים יוצרים יתרון מתמיד.

• קנסות -נקבע בפסיקה כי אינן מותרות בניכוי .בהמ"ש אמר כי אין הגיון שהמדינה נותנת קנס ולאחר מכן מאפשר להקטין את המס

בעזרתו.

• הוצאות מעורבות – לא מותרות בניכוי .מעורבות פרטיות ועסקיות ומעורבות פירתיות והוניות.

• " ...שיצאו כולן בייצור הכנסתו בשנת המס"...

• פס"ד בן עזר ובניו – נסיעה לחו"ל של המנהלים ובני משפחותיהם ,שנסעו להכיר ולבדוק את השווקים של פרי ההדר בחו"ל .

ביהמ"ש פסק כי לא ניתן להפריד מתוך ההוצאה בין הוצאה שהוצאה למטרה עסקית לבין הוצאות הפרטית בתוך הנסיעה .לכן ביהמ"ש

לא הכיר את ההוצאה כלל.

• פס"ד מעונות שדרות רוטשילד – מדובר בחברה שהחזיקה בניין ברחוב רוטשילד בת"א .לכל בעל מניות הייתה דירה בבניין .הדירות

שימשו חלק למגורים וחלקן למשרדים .בשנה מסוימת החליטה החברה להשכיר את קומת המרתף ובקשה לנכות את ההוצאות

התחזוקה ,ארנונה .פקיד השומה טען כי מדובר בהוצאה מעורבת והתיר לחברה חלק יחסי מההוצאה ולא את כולה .החברה ערערה

לביהמ"ש ודרשה את כל ההוצאה .ביהמ"ש קיבל את עמדת פקיד השומה וקבע כי אם ניתן לחלק חלוקה הגיונית וברורה את ההוצאה-

עפ"י מפתח סביר -אותו חלק שמתייחס להכנסה יוכר.

•

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

38.

בית המשפט העליוןשיקולי מס בניהול ; דמיטרי בארד ,רו"ח

39.

הוצאות( )1( 17א) סכומים המשתלמים בתור ריבית או הפרשי הצמדה על כסף שלווה ,אם נוכח פקיד השומה שהם משתלמים על הון ששימש

בהשגת הכנסה;

• נקבע בפסיקה כהוצאות מימון לפני הפעלתו של הנכס לא מוכרות ,אלא מתווספות לעלות של הנכס ויוכרו כהוצאה רק כחלק מהוצאות

הפחת.

• פס״ד החברה לפיתוח טבריה -חברה מחזיקה בכמה חברות בנות ,יש לה הכנסות מדמי ניהול ,מדיבידנדים וגם מהכנסות ריבית

מחברות בנות שהיא נותנת להם הלוואות .מקור הכסף שלה הוא הלוואת שהיא לוקחת מהבנק .חברה בת של "חמי טבריה" נקלעה

לקשיים והיא נתנה לה הלוואה ללא ריבית .מס הכנסה טען שלפי כך גם מימון בגין הלוואה שנלקחה מהבנק לא מוכר .בהמ"ש פסק כי

החברה מנהלת עסק שמורכב מניהול חברות בנות ,השקעה ומימון שלהם והלוואה של הבנק תורמת לכל העסק ולא רק להכנסות

מריבית מחברה ספציפית .למשל ניתן לקזז את הוצאות הריבית כמגד הכנסות מדמי ניהול .כאשר מדובר בעסק של ניהול ומתן

הלוואות ,הכנסות לפי סעיף )1( 2כל ההוצאות מתקזזות כנגד כל ההוצאות.

• פס״ד נכסי כהנים -חברה שהחזיקה בכמה נכסים של משפחה אחד 2 .בתים ,מניות בחברה בת והלוואה לחברה בת שאותה מימנה

באמצעות הלוואה שלקחה בעצמה מהבנק .בשנה מסוימת חברה בת נקלעה לקשיים ולא היו לנכסי כהנים הכנסות ריבית ממנה .בהמ"ש

קבע כי במקרה כזה אין לחברה עסק ,להבדיל מפס״ד "החברה לפיתוח טבריה" .אם אין עסק זוהי הכנסה לפני )6( 2מריבית שיכולה

להיות מקוזזת על ידי הוצאה ,אבל אם אין הכנסה מ )6( 2אז אין גם כל הכנסה אחרת שאפשר לייחס לה הוצאות ריבית מהבנק.

• לפעמים ההבדל בין "הכנסה מעסק" להכנסה שלא מעסק" זה נראות של המסמכים שמציגים למס הכנסה אם קיימים פרוטוקולים שמתועדים

ישיבות עם החלטות .אם קיימות הסכמי ניהול -נותן לזה נראות של עסק.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

40.

הוצאות(2) 17דמי שכירות ששילם שוכר קרקע או בנין שהיו תפוסים בידו לשם השגת ההכנסה;

(3) 17סכומים שהוצאו לתיקונים של חצרים ,מוצבה או מכונות ,ששימשו בהשגת ההכנסה ,וכן לחידושם ,לתיקונם או לשינויים של כלי

מלאכה ,כלי שרת או חפצים ששימשו כאמור;

• מבחנים שנקבעו בפסיקה -טיב התיקון ,תדירות התיקונים ,שווי היחסי של השיפור מהנכס.

• פס״ד נאות מרגלית -בית החולים שהחליף בורות שופכין .חצר בית החולים נכרו 8בורות שופכין ,אולם אחדים מהם לא היו טובים,

והראשון מהם נותק ממערכת הביוב ובמקומו נכרה בור אחר .לאחר מכן נותקו עוד 3בורות ואחרים נכרו במקומם .כל זאת לפי דרישת

שלטונות הבריאות המקומיים .עתה דורשת החברה כי ההוצאה לניתוק הבור ,ולכרייה בור אחר במקומו ,יוכרו לה בתור הוצאה שוטפת

הניתנת לניכוי מההכנסות של החברה באותה השנה .בהמ"ש פסק שזאת הוצאה מוכרת.

• פס״ד קואופרטיב הנמל החדש -חברת הובלות החליפה מנועים למשאיות .בהמ"ש קבע כי מדובר בהוצאה הונית לא מוכרת .בין היתר

בגלל מבחן התדירות ושווי של המנוע.

(4) 17חובות רעים שנתהוו בעסק או במשלח-יד והוכח להנחת דעתו של פקיד השומה ,שהחובות נעשו רעים בשנת המס...

• פס״ד פזגז -חברה עוסקת בשיווק גז נתנה הלוואה לחברה קשורה שהתפרקה ולא החזירה את החוב .החברה טענה שיש לה חוב אבוד

לפי סעיף .)4( 17בהמ"ש קבע כי הוצאות כזאת לא מוכרת כיוון שלפזגז אין עסק למתן הלוואות ולכן לא מדובר בחוב אבוד .הרווח

שלה מריבית הינה מסעיף .)4( 2

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

41.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח42.

הוצאות )5( 17סכומים ששילם מעביד -בתנאים ובשיעורים שנקבעו לפי סעיף 22לחוק הפיקוח על קופות גמל בתור השתתפות שנתית סדירה

לקופת גמל...

)6( 17הוצאות בנקיטת אמצעים למניעת סחף-קרקע ונגד שטפונות ופגעי טבע אחרים שייקבעו

)7( 17הוצאות בנקיטת אמצעי זהירות מפני התקפות מן האוויר;

• פס״ד קולנוע הרינה -אי אפשר לקנות מבנה עם מקלט ולדרוש את המקלט כהוצאה .הסעיף רלוונטי רק למי שבנה מקלט ולא רכש

נכס עם מקלט.

• הסעיף רלוונטי גם לבניית חדרי ביטחון בבניינים.

)8( 17ניכוי בעד פחת כאמור בסימן ב'.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

43.

הוצאות• סעיף -32הוצאות לא מוכרות

בבירור הכנסתו החייבת של אדם לא יותרו ניכויים בשל–

• ( )1הוצאות שאינן הוצאות הכרוכות ושלובות בתהליך הפקת ההכנסה ,לרבות הוצאות הבית ,הוצאות פרטיות ,הוצאות אש"ל,

הוצאות שהוצאו לשם הגעה למקום ההשתכרות ולשם חזרה ממנו ,והוצאות שהוצאו לשם טיפול בילד או השגחה עליו או לשם טיפול

באדם אחר או השגחה עליו;

•

) (2תשלומים או הוצאות ,שאינם כסף שהוצא כולו לייצור ההכנסה ולשם כך בלבד -הכוונה להוצאות מעורבות לא מוכרות

•

)(3הון שניטל או סכום כסף המשמש ,או נועד לשמש ,הון; -הכוונה להשקעה בחברה או דיבידנד לבעלי המניות

•

)(4עלות ההשבחה;

•

)(5כל הפסד או הוצאה הניתן להיפרע על פי ביטוח או חוזה שיפויים;

)(6דמי שכירות ועלות תיקונים ,של חצרים או של חלק מהם ,ששולמו או שנגרמו שלא לשם ייצור ההכנסה; -הכוונה לשכר

•

דירה פרטי

•

)(7סכומים ששולמו ,או שיש לשלמם ,כמס הכנסה;

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

44.

הוצאותסעיף – 18סייגים לניכוי הוצאות מסויימות

א -מענק פרישה ,דמי חופשה ,דמי הבראה ,דמי חגים ,דמי מחלה והוצאות אחרות כיוצא באלה -ניכויים לפי סעיף 17יותר רק בשנת המס

שבה שולמו לזכאי להם או לקופת גמל ובלבד שתשלומים כאמור ששולמו לקופת גמל לגבי החודש האחרון של שנת המס יראו כאילו

שולמו בתוך שנת המס אם שולמו לה תוך חודש מתום שנת המס.

ב -כללה הכנסתו של אדם הכנסה שלגביה נקבע שיעור מס מיוחד או שהיא פטורה ממס (להלן -הכנסה מועדפת) ,ההוצאות שבהן עמד

אותו אדם לשם השגת ההכנסה המועדפת יותרו לניכוי לפי סעיף 17רק כנגד הכנסה זו; לא ניתן לקבוע את ההוצאות כאמור ,ינוכה כנגד

ההכנסה המועדפת חלק יחסי מן ההוצאות שבהן עמד בייצור כלל הכנסתו ,כיחס ההכנסה המועדפת לכלל הכנסתו; אך רשאי שר האוצר

להורות על אופן חלוקה אחר של ההוצאות אם ראה לעשות כן לפי הנסיבות.

• פס"ד ארקין : -חברת החזקות רכשה מניות בעזרת הלוואות .מצד אחד היו לה הכנסות מדיבידנד ומצד שני הוצאות מימון .כיוון

שהכנסות מדיבידנד פטורות החברה היוונה את הוצאות המימון לעלות המניות על מנת לשמור אותם כחלק מעלות המניות ליום מכירת

המניות .כאשר החברה מכרה מניות העלות שלה הייתה גבוה יותר ורווח הון נמוך יותר .בהמ"ש פסק כי החברה הייתה צריכה ליישם

סעיף 18ג' ולייחס את הוצאות המימון לדיבידנד הפטור ולהכנסות אחרות שלה (למשל רווח הון) ,זאת אומרת רוב הוצאות המימון

שלה לא צריכות להיות מוכרות .רק הוצאות המימון שניתן היה לייחס לרווח הון (או לתמורה ממכירה) מוכרות .

ד -אצל קבלן שבונה פרויקט דירות או בניין -חלק יחסי (על פי הנוסחה בסעיף) של הוצאות הנהלה וכלליות והוצאות ריבית של החברה

לא תוכר בניכוי ,אלא תהוון (תתווסף) לעלות הנכס בבניה .בהמשך ההוצאה תוכר כחלק מהפחת של הפרויקט או באת מכירת הדירה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

45.

הוצאותהוצאות פחת

תקנות מס הכנסה (פחת)1941 ,

התקנות מציגות טבלאות הפחת כאשר חישוב הפחת מתבצע לפי קו ישר.

דוגמה:

רשום כי כי מכונות למיזוג אוויר .10%-

לפי כך אם החברה תרכוש מערכת מיזוג אוויר שעלותה 100,000תוכל לרשום הוצאות פחת 10,000בשנה.

כיבודים

80%מהכיבודים מוכרים כהוצאות בבית העסק.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

46.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח47.

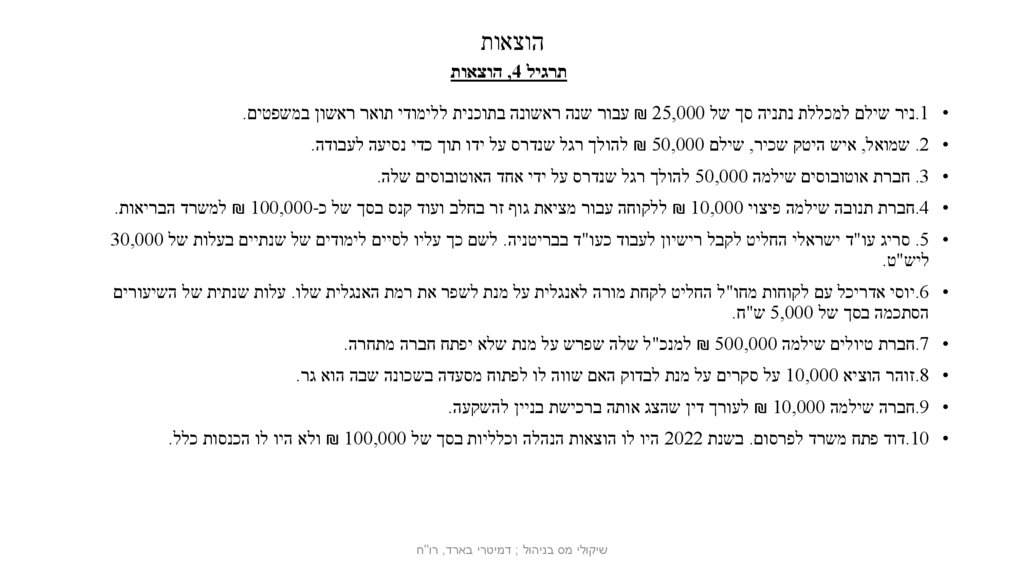

הוצאותתרגיל ,4הוצאות

• .1ניר שילם למכללת נתניה סך של ₪ 25,000עבור שנה ראשונה בתוכנית ללימודי תואר ראשון במשפטים.

• .2שמואל ,איש היטק שכיר ,שילם ₪ 50,000להולך רגל שנדרס על ידו תוך כדי נסיעה לעבודה.

• .3חברת אוטובוסים שילמה 50,000להולך רגל שנדרס על ידי אחד האוטובוסים שלה.

• .4חברת תנובה שילמה פיצוי ₪ 10,000ללקוחה עבור מציאת גוף זר בחלב ועוד קנס בסך של כ ₪ 100,000-למשרד הבריאות.

• .5סריג עו"ד ישראלי החליט לקבל רישיון לעבוד כעו"ד בבריטניה .לשם כך עליו לסיים לימודים של שנתיים בעלות של 30,000

ליש"ט.

• .6יוסי אדריכל עם לקוחות מחו"ל החליט לקחת מורה לאנגלית על מנת לשפר את רמת האנגלית שלו .עלות שנתית של השיעורים

הסתכמה בסך של 5,000ש"ח.

• .7חברת טיולים שילמה ₪ 500,000למנכ"ל שלה שפרש על מנת שלא יפתח חברה מתחרה.

• .8זוהר הוציא 10,000על סקרים על מנת לבדוק האם שווה לו לפתוח מסעדה בשכונה שבה הוא גר.

• .9חברה שילמה ₪ 10,000לעורך דין שהצג אותה ברכישת בניין להשקעה.

• .10דוד פתח משרד לפרסום .בשנת 2022היו לו הוצאות הנהלה וכלליות בסך של ₪ 100,000ולא היו לו הכנסות כלל.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

48.

קיזוז הפסדיםסעיף 28

(א) הפסד שהיה לאדם בעסק או במשלח-יד בשנת המס ושאילו היה ריווח היה נישום לפי פקודה זו ,ניתן לקיזוז כנגד סך כל הכנסתו

החייבת של אותו אדם ממקורות אחרים באותה שנת מס.

(ב) מקום שלא ניתן לקזז את כל ההפסד בשנת מס כאמור ,יועבר סכום ההפסד שלא קוזז לשנים הבאות בזו אחר זו ויקוזז כנגד סך כל

הכנסתו החייבת של אותו אדם באותן השנים מעסק או משלח יד ,לרבות ריווח הון בעסק או משלח יד...

פס״ד יהושע הלוי -לעיוור היה הפסד מעסק (מחברה משפחתית) והכנסה משכר עבודה עליה מגיע לו פטור לפי סעיף . )5( 9מס הכנסה

טען כי לא ניתן לעביר לשנים הבאות את ההפסד מעסק כיוון שחייבים לקזז ראשית כנגד שכר עבודה .בהמ"ש פסק כי לא חייבים לקזז

הפסד כנגד הכנסה פטורה מאחר ושוללים לנישום את ההטבות שניתנו לו.

פס״ד אמינוב -היו לו מספר נכסי נדלן .חלקם הוא השכיר והניבו לו הכנסה וחלקם היו מגרשים רייקים עליהם היו לו הוצאות ארנונה

ומס רכוש .אמינוב רצה לקזז הוצאות של המגרשים הרייקים .בהמ"ש קבע -אם מדובר בעסק אזי ההוצאה של במגרשים הרייקים אינה

מותרת בניכוי כיוון שהיא לא הוצאה בייצור הכנסה .אם מדובר בהשכרה מסעיף )6( 2אין אפשרות לקזז רווח מבניין אחד כנגד הפסד

מנכס אחר .לפי הפס"ד בבדיקת הכנסה לפי )6( 2רואים בכל נכס מקור הכנסה שונה .

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

49.

רווח הוןסעיף 88מגדיר מוסגים בקשר לחישוב רווח ההון.

• "נכס" -כל רכוש ,בין מקרקעין ובין מיטלטלין ,וכן כל זכות או טובת הנאה ראויות או מוחזקות ,והכל בין שהם בישראל ובין

שהם מחוץ לישראל ,למעט –

• ( )1מיטלטלין של יחיד המוחזקים על ידיו לשימושו האישי או לשימושם האישי של בני משפחתו או של בני-אדם התלויים

בו;

• ( )2מלאי עסקי;

• ( )3זכות חזקה במקרקעין -בין שבדין ובין שביושר -המשמשים לצרכי מגורים ולא לשם השתכרות או ריווח;

• ( )4זכויות במקרקעין וזכויות באיגוד כהגדרתן בחוק מיסוי מקרקעין ,שעל מכירתם מוטל מס שבח או שהיה עשוי להיות

מוטל אילולא הפטור לפי החוק האמור;

• פס״ד שנקר -עבד בביקורת פנימית של הבנק .גילה שחיתות ופוטר .הוא קיבל כסף שלא יספר לעיתונות מאיזה סיבות הוא פוטר.

בהמ"ש קבע כי הסכום הזה הוא רווח הון בגין וויתור על זכות לעשות פעולה וזכות הינה בעלת ערך.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

50.

רווח הוןחישוב רווח הון -סעיף 88

תמורה:

א -מחיר בעסקה כפי שנקבע בין הצדדים

ב -שווי בבורסה של ההשקעה

ג -שווי שוק מחושב

ד -יכול להיות אפס כאשר זורקים נכס שיש לו עלות לצרכי מס.

מחיר מקורי

• עלות הנכס לצרכי מס מחושבת לפי עלות פחות פחת שנצבר .עלות לצרכי מס כוללת גם הוצאות שלא הוכרו בעבר והוונו לנכס.

• פחת מחושב לפי קו ישר כאשר אחוז ההפחתה הינו לפי –"תקנות מס הכנסה (פחת)."1941 ,

מחיר מקורי מתואם

• מחיר מקורי המתואם למדד הידוע.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

51.

רווח הוןרווח או הפסד הון – הפרש בין התמורה לבין המחיר המקורי.

רווח הון מתחלק לרווח ריאלי ואינפלציאוני

רווח הון ריאלי – הפרש בין התמורה לבין המחיר המקורי המתואם.

רווח אינפלציוני מתחלק לרווח חייב (עד מדד ידוע של )11.1993ורווח פטור לאחר מכן.

אם איפלציאוני גבוה יותר מהריאלי אז כל הרווח הוא אינפלציאוני.

-דיברנו על נושא של רווח הון כאשר דיברנו על ההבחנה בין הכנסה פירותית לבין רווח הוני.

סעיף ( .89א) דין תמורה כדין הכנסה לפי סעיף 2ודין ריווח הון כדין הכנסה חייבת ,והכל בשינויים המחוייבים לפי

הענין ובאין פירוש אחר מפורש או משתמע מהוראות חלק זה או חלק ה.1

(ב ) ( )1תושב ישראל חייב במס על רווח הון שנצמח או שהופק בישראל או מחוץ לישראל; ...

( )2תושב חוץ חייב במס על רווח הון שנצמח או שהופק בישראל;

סעיף -92הפסד הון ריאלי יעובר לשנים הבאת ויתקזז כנגד רוו הון ריאלי בלבד.

סעיף ( 97א) ריווח הון יהיה פטור ממס אם הוא נובע מאחד מאלה(...:לא נלמד)

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

52.

רווח הוןדוגמה:

ביום 30.09.2019נרכשו שרתים למערכת מחשוב של החברה בסך של 500,000ש"ח .ביום 31.12.2020נמכרו

השרתים .פחת מחושב לפי 33%לשנה.

נדרש:

א .לחשב את הרווח הון הריאלי/הפסד כאשר התמורה מהמכירה היא .250,000

ב .לחשב את הרווח ההון הריאלי/הפסד כאשר התמורה מהמכירה היא .350,000

מדדים:

101.0 08/2019

100.8 09/2019

102.61 11/2021

102.91 12/2021

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

53.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח54.

רווח הוןתרגיל ,5קיזוז הפסדים ורווח הון

.1מר מזרחי פתח עסק לשיעורים פרטיים .בשנת 2021הוא רשם הפסד מהעסק בסך של 10,000שקל ובשנת 2022

רווח של .20,000על איזה סכום יש לחשב מיסים למר מזרחי בשנת ?2022

.2מר מזרחי בשנת 2021מכר ניירות הערך בהפסד בסך של 5,000שח והרוויח בשנת 20,000 2022הכנסה מעסק.

.3מר מזרחי הפסיד מניירות הערך 5,000בשנת 2022והיו לו הכנסות מעסק בסך של .20,000

.4למר מזרחי הפסד מהפרשי שער בגין הלוואה שהוא נתן לחבר בדולר בסך של כ 3,000בשנת 2021והכנסה מעסק

בסך של 20,000בשנת 2022

.5למר מזרחי הפסד מהפרשי שער בסך של כ 3,000בשנת 2022והכנסה בעסק בסך של כ 20,000בשנת .2022

.6למר מזרחי הכנסה מעסק בסך של 20,000בשנת 2021והפסד מעסק בסך של 10,000בשנת .2022

.7למר מזרחי שכר עבודה בסך של 100,000בשנת 2022והפסד מעסק בסך של 10,000בשנת .2022

.8למר מזרחי שכר עבודה בסך של 100,000בשנת 2022והפסד מעסק בסך של 10,000בשנת .2021

.9למר מזרחי הפסד מעסק בסך של 10,000בשנת 2021ורווח הון ממכירת הנכס ששימש אותו בסעקה(רהיטים) בסך

של 2,000בשנת .2022

.10בשנת 2021לחברה הפסד הון מועבר בסך של 50,000שח והפסד עסקי מועבר בסך של 100,000שח .בשנת

2022רשמה החברה רווח הון ממכירת רכוש קבוע בסך של כ 150,000שח .מהו סכום המס אותו תשלם החברה בשנת

?2022

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

55.

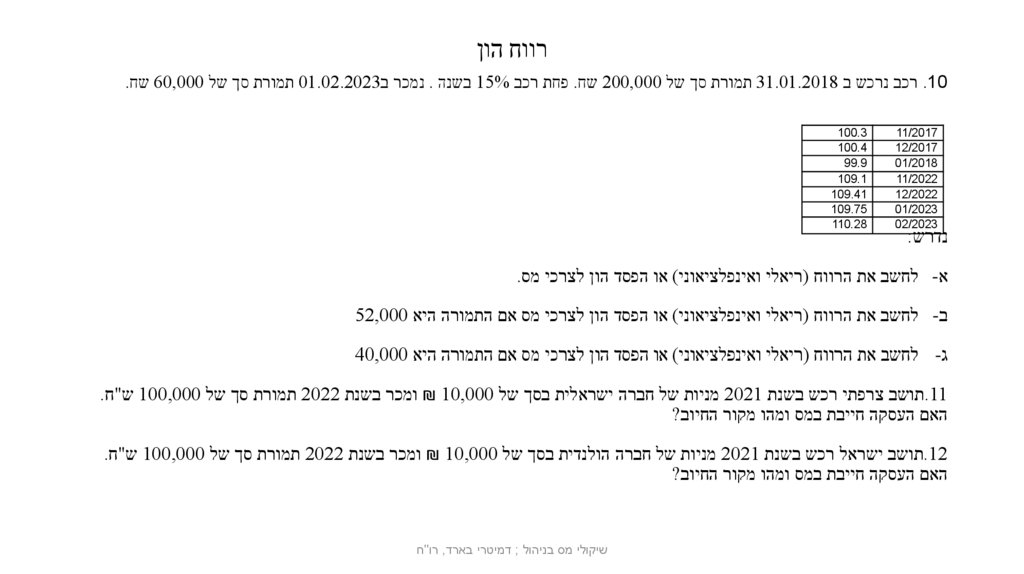

רווח הון .10רכב נרכש ב 31.01.2018תמורת סך של 200,000שח .פחת רכב 15%בשנה .נמכר ב 01.02.2023תמורת סך של 60,000שח.

11/2017

12/2017

01/2018

11/2022

12/2022

01/2023

02/2023

נדרש:

100.3

100.4

99.9

109.1

109.41

109.75

110.28

א -לחשב את הרווח (ריאלי ואינפלציאוני) או הפסד הון לצרכי מס.

ב -לחשב את הרווח (ריאלי ואינפלציאוני) או הפסד הון לצרכי מס אם התמורה היא 52,000

ג -לחשב את הרווח (ריאלי ואינפלציאוני) או הפסד הון לצרכי מס אם התמורה היא 40,000

.11תושב צרפתי רכש בשנת 2021מניות של חברה ישראלית בסך של ₪ 10,000ומכר בשנת 2022תמורת סך של 100,000ש"ח.

האם העסקה חייבת במס ומהו מקור החיוב?

.12תושב ישראל רכש בשנת 2021מניות של חברה הולנדית בסך של ₪ 10,000ומכר בשנת 2022תמורת סך של 100,000ש"ח.

האם העסקה חייבת במס ומהו מקור החיוב?

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

56.

מיסוי בינלאומיתושב ישראל

מי משלם את מס הכנסה?

גם סעיף ( 2הכנסה פירותית) וגם ( 89הכנסה הונית) מחייבים את "תושב ישראל" לשלם את המס.

• הגדרה לתושב נמצאת בסעיף 1בהגדרות-

"תושב ישראל" או "תושב" –

• (א) לגבי יחיד – מי שמרכז חייו בישראל; ולענין זה יחולו הוראות אלה:

( )1לשם קביעת מקום מרכז חייו של יחיד ,יובאו בחשבון מכלול קשריו המשפחתיים ,הכלכליים והחברתיים ,ובהם בין השאר:

• (א) מקום ביתו הקבוע;

• (ב) מקום המגורים שלו ושל בני משפחתו;

• (ג) מקום עיסוקו הרגיל או הקבוע או מקום העסקתו הקבוע;

• (ד) מקום האינטרסים הכלכליים הפעילים והמהותיים שלו;

• (ה) מקום פעילותו בארגונים ,באיגודים או במוסדות שונים;

( )2חזקה היא שמרכז חייו של יחיד בשנת המס הוא בישראל -

• (א) אם שהה בישראל בשנת המס 183ימים או יותר;

• (ב) אם שהה בישראל בשנת המס 30ימים או יותר ,וסך כל תקופת שהייתו בישראל בשנת המס ובשנתיים שקדמו לה הוא

425ימים או יותר;

• לענין פסקה זו" ,יום" -לרבות חלק מיום;

( )3החזקה שבפסקה ( )2ניתנת לסתירה הן על ידי היחיד והן על ידי פקיד השומה;

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

57.

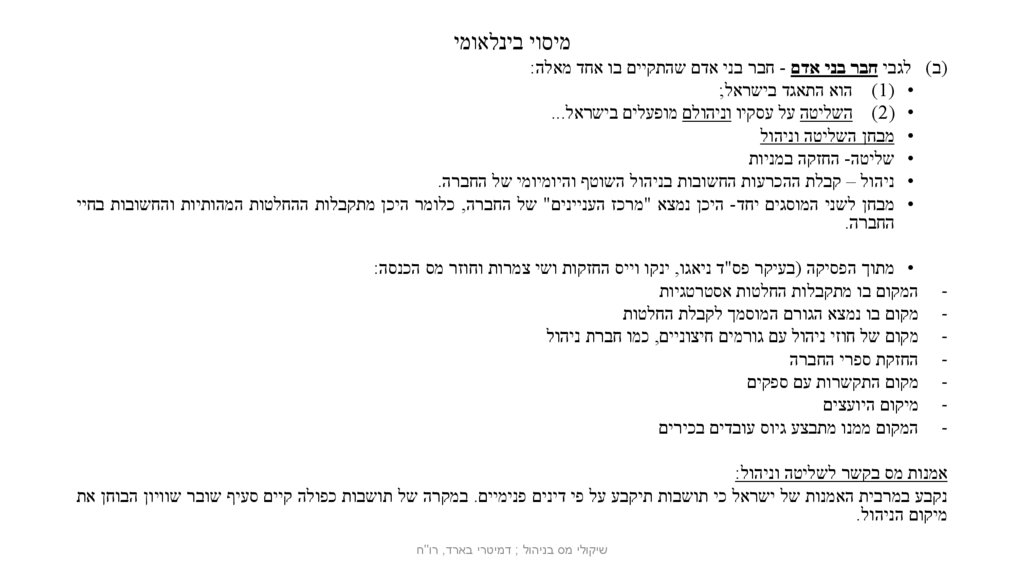

מיסוי בינלאומי(ב) לגבי חבר בני אדם -חבר בני אדם שהתקיים בו אחד מאלה:

• ( )1הוא התאגד בישראל;

• ( )2השליטה על עסקיו וניהולם מופעלים בישראל...

• מבחן השליטה וניהול

• שליטה -החזקה במניות

• ניהול – קבלת ההכרעות החשובות בניהול השוטף והיומיומי של החברה.

• מבחן לשני המוסגים יחד -היכן נמצא "מרכז העניינים" של החברה ,כלומר היכן מתקבלות ההחלטות המהותיות והחשובות בחיי

החברה.

-

• מתוך הפסיקה (בעיקר פס"ד ניאגו ,ינקו וייס החזקות ושי צמרות וחוזר מס הכנסה:

המקום בו מתקבלות החלטות אסטרטגיות

מקום בו נמצא הגורם המוסמך לקבלת החלטות

מקום של חוזי ניהול עם גורמים חיצוניים ,כמו חברת ניהול

החזקת ספרי החברה

מקום התקשרות עם ספקים

מיקום היועצים

המקום ממנו מתבצע גיוס עובדים בכירים

אמנות מס בקשר לשליטה וניהול:

נקבע במרבית האמנות של ישראל כי תושבות תיקבע על פי דינים פנימיים .במקרה של תושבות כפולה קיים סעיף שובר שוויון הבוחן את

מיקום הניהול.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

58.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח59.

מיסוי בינלאומי• פס"ד אמית אמיקשווילי -נקבע כי עצם השהות לפרקי זמן ממושכים מידי שנה מחוץ לישראל אינה מצביע הכרח על ניתוק

זיכת התושבות לישראל .במציאות הגלובלית העכשווית רווחת התופעה של שהות ממושכת מחוץ למדינה לצרכים שונים ,כגון

לצרכי לימודים אקדמיים ,לצרכי עבודה ,שליחות ממלכתית ,השתתפות בטורנירים ,עיסוק באומנות ועוד .שהות כאמור בחו"ל

אינה מצביעה בהכרח על כוונה לנתק את קשר התושבות לישראל בהעדר אינדיקציה ברורה לעשות כן כאמור.

•

• פס"ד בר רפאלי -לדוגמנית בר רפאלי היו הכנסות מדוגמנות בחו"ל בשנים 2009ו .2010-בשנת 2009שהתה בר 185יום

בישראל ובשנת 131 2010יום אך יחד מספר ימים מצטבר שלה ב 3-שנים היה 424יום ,יום אחד פחות מהנדרש בפקודה .

באותם השנים היא הייתה בזוגיות עם ליאונרדו דה קפריו וניהלה אתו משק בית משותף בארה"ב .שם היה לה רכב פרטי ומשם

הייתה יוצאת לנסיעות עבודה בכל העולם .היא שילמה מיסים לארה"ב כדין .בדוחות המס שלה היא הצהירה שהיא אזרחית

ישראלית ותושבת ישראל ,ולא של ארה"ב .כמו כן באותם השנים בר לא הייתה מוגדרת כתושבת של אף מדינה .בכל שנה היו

לה מעל 100טיסות .כל בני המשפחה שלה בישראל .הבעיה של בר רפאלי הייתה שבאותם שנים היא לא הייתה תושבת של אף

מדינה .בהמ"ש פסק כי באותם השנים הייתה בר רפאלי תושבת ישראל.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

60.

מיסוי בינלאומיזיכוי ישיר וזיכוי עקיף

• דיבידנד מחו"ל חייב במס בישראל ,אבל על הדיבידנד שקיבלה חברה מחברה בחו"ל קיים זיכוי ישיר וזיכוי עקיף.

• בחלוקת הדיבידנד מחו"ל ממדינות מסוימות לפעמים משולם מס במקור .החברה הישראלית יכולה להשתמש בתשלום הזה כזיכוי ישיר.

• אם חברה בחו"ל שילמה מס על הרווח ממנה חולק הדיבידנד ,ניתן להשתמש בזה כזיכוי עקיף.

• דוגמה לזיכוי ישיר:

חברה ישראלית קיבלה דיבידנד מחברה בחו"ל בסך של 850אירו .שיעור המס בישראל .23%שיעור המס שנוכה במקור עם חלוקת

הדיבידנד הינו .5%

נדרש :לחשב את השלמת המס בישראל.

פתרון:

על ההכנסה של דיבידנד מחו"ל חייבים במס חברות 850 .23%כפול 196 = 23%

נוכה מס במקור לפי 5%מ43 = 850-

לכן יש להשלים בישראל 196פחות 153 = 43אירו.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

61.

מיסוי בינלאומי• דוגמה לזיכוי עקיף:

• חברה ישראלית קיבלה דיבידנד מחברה בחו"ל בסך של 850אירו .שיעור המס בישראל .23%שיעור המס של החברה בחו"ל .15%-

• נדרש :לחשב את השלמת המס בישראל.

• פתרון:

מחשבים מאיזה הכנסה חולק הדיבידנד 850 .זהו סכום אחרי מס לכן 850חלקי 85%שווה .1,000

85%זהו 1פחות שיעור המס בחו"ל .15%דיבידנד חולק מהכנסה של .1,000על ההכנה של 1,000בישראל משלמים 23%כלומר

.230לפי כך ההשלמה בישראל תהיה 230פחות 80 = 150אירו.

פסק דין אמות השקעות – חברה קיבלה דיבידנד מחו"ל וגם היה לה הפסד מעסק .עבור הדיבידנד היה לחברה זיכוי עקיף בגין המס

ששולם בחו"ל .החברה לא רצתה לקזז את ההפסד מול ההכנסה מדיבידנד ,אלא לעביר אותו לשנה הבאה ,על מנת להנות מהזיכוי העקיף.

בהמ"ש קבע כי החברה חייבת לקזז את הדיבידנד מול ההפסד השוטף ולאבד את הזיכוי העקיף שלה ולא ניתן לעביר את ההפסד לשנה

הבאה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

62.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח63.

מיסוי בינלאומיחברה נשלטת זרה CFC

• בעלה שליטה (למעלה מ, )50%-תושב ישראל ,מחזיק לבד או ביחד עם "קרובו" בחברה בחוץ לארץ עם הכנסה פאסיבית בשיעור מס

של 15%או פחות.

• במקרה כזה יש למסות את ההכנסה כאילו כבר חולקה כדיבידנד לישראל .דיבידנד מחו"ל לישראל חייב במס בהתחשב בזיכוי ישיר

וזיכוי עקיף .זיכוי ישיר אין כיוון שדיבידנד לא באמת חולק ולכן אין מס במקור .זיכוי עקיף יש אם החברה שילמה בחו"ל מס על

ההכנסה הפאסיבית שלה.

• אם לחברה בת בחו"ל הכנסה פאסיבית והכנסה אקטיבית אז בודקים האם רוב ההכנסה הינה פאסיבית או אקטיבית .אם רוב ההכנסה

הינה פאסיבית החברה מוגדרת – חברה נשלטת זרה -חנ"ז .באנגלית .CFC- Controlled Foreign Corporationקיים גם בחוק

האמריקאי ובעוד מדינות.

• כיוון שרואים את הרווח בחו"ל כדיבידנד שחולק ,ביום חלוקת הדיבידנד בפועל לא יהיה אירוע חייב במס.

דוגמה :1

• לחברה ישראלית חברה בת בהולנד ויש לה הכנסת שכר דירה בסך של כ 1,000,000-אירו בשנה .לאחר ההוצאות רווח נקי בסך של

כ 800,000-אירו לפני מס בהולנד .25%

• נדרש :האם קיימת לחברה בישראל הכנסות מדיבידנד מכוח ?CFC

• תשובה :לא ,כיין ששיעור המס בהולנד מעל .15%

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

64.

מיסוי בינלאומימחירי העברה

סעיף 85א

• בעסקה בין-לאומית שבה מתקיימים בין הצדדים לעסקה יחסים מיוחדים שבשלהם נקבע מחיר לנכס ,לזכות ,לשירות או לאשראי ,או

שנקבעו תנאים אחרים לעסקה ,באופן שהופקו ממנה פחות רווחים מאשר היו מופקים בנסיבות הענין ,אילו נקבעו המחיר או התנאים

בין צדדים שאין ביניהם יחסים מיוחדים (להלן -תנאי השוק) ,תדווח העסקה בהתאם לתנאי השוק ותחויב במס בהתאם.

• "יחסים מיוחדים" – לרבות יחסים שבין אדם לקרובו ,וכן שליטה של צד אחד לעסקה במשנהו ,או שליטה של אדם אחד בצדדים

לעסקה ,במישרין או בעקיפין ,לבד או יחד עם אחר;

• " שליטה" – החזקה ,במישרין או בעקיפין ,ב 50%-או יותר באחד מאמצעי השליטה ביום אחד לפחות בשנת המס;

• בשנת 2015פרסם ה OECD-הנחיות חדשות לתיעוד מחירי העברה במסגרת תוכנית ה BEPSשמטרתה טיפול בסוגיית שחיקת בסיס

המס והסטת רווחים .משנת 2022עקב חקיקה בכנסת ישראל מיישנים את התוכנית גם בישראל.

התוכנית כוללת:

• -Local fileתיאור כל העסקאות בהם מדינה התקשר עם מדינות אחרות ותיאור מחקרי שוק בקשר למחירי העסקאות.

• -Master fileתיאור כלל של הקבוצה בה פועלים החברות

• – Country By Country reportתיאור עסקאות לפי הרווחים בין המדינות .איזה רווח מהעסקה מקבלת כל מדינה .רלוונטי לגופים

עם מחזור פעילות מעל 750מיליון אירו.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

65.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח66.

מיסוי בינלאומיתרגיל ,6מיסוי בנלאומי

.1מר סמית תושב אמריקאי משכיר דירה בנתניה .הדירה מושכרת לאזרח ישראלי תמורת ₪ 5,000לחודש.

.2עורך דין אמריקאי ,בעל משרד לערכית דין בניו-יורק הצג בבית המשפט בתל -אביב אזרח אמריקאי וקיבל 2,000דולר תמורת הייצוג .באותה השנה

שהה העו"ד בישראל 50יום.

.3רוני תושב לונדון ומתגורר בלונדון יחד עם משה ,תושב ישראל פתחו חברה בלונדון .משה מחזיק 70%מהחברה ומנהל אותה מישראל .בשנת 2021

לחברה הכנסה חייבת בסך של 1מיליון ליש"ט.

.4אדריכל מוכר מתל אביב סגר את משרדו ועבר לעבוד בהולנד ,שם פתח משרד .בשנים 2019-2021הסתכמה הכנסתו מהמשרד בהולנד בסך של כ2-

מיליון אירו.

.5יעל טסה אחרי הצבא לחו"ל והסתובבה במדינות של צפון ודרום אמריקה .במהלך הטיול עשתה יעל עבודות תרגום והרוויחה 100,000דולר.

.6חברת י.ג .החזקות ישראלית הקימה חברת DFG Rentבלוקסמבורג המוחקת ב 100%על ידה ורשמה אותה שם כתושבת לוקסמבורג .החברה

הלוקסמבורגית משכירה 50דירות למגורים .אין עובדים בחברה הלוקסמבורגית.

.7לחברה ישראלית חברה בת בהולנד ויש לה הכנסת שכר דירה בסך של כ 1,000,000-אירו בשנה .לאחר ההוצאות רווח נקי בסך של כ 800,000-אירו

בארד ,רו"ח

מכוח דמיטרי

מדיבידנדבניהול ;

לפני מס בהולנד .25%האם קיימת לחברה בישראל הכנסות שיקולי מס

?CFC

67.

מיסוי בינלאומי .8לחברה ישראלית חברה בת בגיברלטר ויש לה הכנסת שכר דירה בסך של כ 1,000,000-אירו בשנה .לאחר ההוצאות רווח נקי בסך של כ-

800,000אירו לפני מס בגיברלטר של .10%לחברה מתקיימים כל המבחנים של עסק אשר נקבעו בפסיקה הישראלית לפי סעיף )1( 2

לפקודה.

.9לחברה ישראלית חברה בת בהולנד ויש לה הכנסת שכר דירה בסך של כ 1,000,000-אירו בשנה .בשנת 2023החברה ההולנדית רשמה

רווח הון פטור ממס בסך של 20,000,000אירו .החברה לא מצליחה לשכנע את פקיד השומה כי רווח ההון הינו בעסק .האם קיימת לחברה

בישראל הכנסות מדיבידנד מכוח ?CFC

. 10למשה תושב ישראל פקדון בנד בקפריסין ללא ריבית .בשנת 2022הרוויח משה ריבית בסך של 20,000דולר .כל הכסף ,קרן וריבית ,

נשאר שנים רבות בקפריסין .האם קיימת לחברה בישראל הכנסות מדיבידנד מכוח ?CFC

.11חברה קיבלה דיבידנד מחברת בת באנגליה בסך של 100,000שח .הדיבידנד חולק מהרווחים ששולם עליהם מה כ .19%חשב את הסכום

המס להשלמה בישראל.

.12לחברה הכנסות מדיבידנד מחול בסך של 200,000שח עליה שולמו מיסים של .19%בנוסף לחברה הפסד באותה שנת מס בסך של

200,000שח .מהם הוצאות המס של החברה באותה השנה.

•

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

68.

נקודות לתכנוני מס :• -הפרשים קבועים לעומת זמניים .שיקולים בשוטף ובעת דיוני שומות.

• -התיישנות 4שנים לאחר שנת הגשת הדוח.

• -לפעמים רשות המיסים מפרסמת אפשרות לעשות פחת מואץ (שזה פחות כפול או כפי שמוגדר בפרסום) .פעם האחרונה היו פרסומים

בתקופות קורונה ומבצע שומר החומות.

• -עסקאות בניירות ערך -חייבים לדווח עבור חצי שנה האחרונה עד 31.07עבור חודשים ינואר-יוני ועד 31.01עבור חודשים יולי-

דצמבר.

• -על רווח או הפסד הון יש לדווח תוך 30יום.

• על הוצאות עודפות (לא מוכות) יש לשלם בכל חודש מקדמות הוצאות עודפות בגובה 45%מההוצאה לפי סעיף 181ב לפקודה.

הוצאות עודפות כוללים בדרך כלל – אירוח ,טובות הנאה שאינן ניתנות לייחוס ,נופש עובדים ,הוצאות חו"ל ,מתנות לעובדים מעל

סכום מסוים.

• -ניכוי מס במקור .תשלום מס בעד שירותים או נכסים ,פטור עד לתקרה שנתית (כ 5-אלף ₪ליוני .)2023ניתן לבקש מפקיד השומה

פטור מניכוי זה.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

69.

נקודות לתכנוני מס :• תכנון מס חייב בדיווח .לפי סעיף ( 131ב )1החברה תפרט אם נקטה בפעולות החייבות דיווח .שר האוצר קבע בתקנות מספר

עסקאות שחייבים לדווח עליהם כמו :עסקאות עם צדדים קשורים ,רכישת פעילות בהפסדים ,נושאים של מיסוי בינלאומי.

• תושבות – באיזה מדינה לשלם את המס .חוקים מס שונים ופטורים שונים (למשל מכירת השקעה במספר מדינות באירופה כמו

בהולנד ובלוקסמבורג פטורה ממס).

• התארגנות כחברה אחד או מספר חברות עם פעילות שונה בכל חברה.

• הכנסה חייבת מול הכנסה פטורה ,כולל מפעל מאושר.

• הוני או פירותי .

• תכנון הוצאה מקבילה להכנסה .מבחני העסק .בדיקת פחת מואץ.

• בדיקת קיזוז הפסדים.

• סעיף 85א – מחירי העברה בעסקה בינלאומית.

• פעילות של החברות הבנות בחו"ל.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

70.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח71.

חוק לעידוד השקעות הון ,תשי"ט1959-החוק חוקק בשנת .1959מאז ועד היום עבר שינויים אבל מטרתו :משיכת הון לישראל ועידוד יוזמה כלכלית.

3דרכים של החוק:

.1הטבות מס :שיעורי מס קטנים יותר או פטור ממס כלל למי שעומד בדרישות החוק ,פחת מואץ.

.2מענקים ברכישת רכוש קבוע

.3מתן ערבויות מדינה

סעיף -1מטרת החוק.

"....עידוד השקעות הון ויוזמה כלכלית ,באופן שבו תינתן עדיפות לחדשנות ולפעילות באזורי פיתוח"...

סעיף -2דרכים להשגת המטרות .

"....יוענקו המענקים ,הפטורים ,ההנחות ,ההקלות וההיתרים"...

סעיף -3על מנת לעמוד בדרישות ולקבל את ההקלות על החברה להציג תוכנית שתאושר (תוכנית מאושרת) .למשל הקמה או הרחבת

מפעל.

סעיפים : 5-16מרכז ההשקעות הוא הגוף שיבדוק את העמידה בדרישות החוק .הסעיפים מדברים על מרכז השקעות.

סעיף -17מדבר על תוכנות לשם קבלת סטטוס מפעל מאושר.

סעיף -25הגשת ערעור על החלטת המנהל.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

72.

חוק לעידוד השקעות הון ,תשי"ט1959- 3שלבים במסגרת הליך של מפעל מאושר:

.1הגשת תוכנית

.2קבלת אישור על תוכנית

.3אישור ביצוע

סעיף 40ב׳ -מענק השקעה

החוק מחלק את החברות ל 3-קבוצות:

.1חברה לא מאושרת שלא בחוק.

שתי קבוצות הבאות חברות אשר יש להם הכנסות מיצוא (כולל תיירות):

.2חברה מאושרת-שיעור מס אפס בשנתיים ראשונות באזור פיתוח א +מענק (פרק שישי ופרק שביעי (סימן א) לחוק) או ללא מענק

כאשר לא באזור פיתוח א' .

.3חברה מוטבת שהיא פטורה ממס במסגרת תקופת ההטבות של 10שנים וללא מענק (פרק שביעי (סימן ב) לחוק).

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

73.

חוק לעידוד השקעות הון ,תשי"ט1959-• לחלק מהחברות קיימת בחירה לקבל פטור ממס ל 10-שנים או קבלת מענק ועוד פטור למס לשנתיים.

• כאשר החברה מקבלת פטורים ממס היא מקבלת אותם זמנית ,כיוון שברגע שהחברה מחלקת את הרווחים כדיבידנד היא תשלם את

המס.

• סעיף -42הטבה של פחת מואץ פי 2למכונות וציוד ופי 4לבניינים לפי הסעיף.

• סעיף -45מגדיר את תקופת ההטבות.

• סעיף ( 47א) (- )5שיעור מס על החברה שיש לה מפעל מאושר באזור פיתוח א' – 0%בשנתיים הראשונות.

• סעיף – 74מפעל מעורב – כאשר יש לנו מפעל שחלקו לא מאושר וחלקו מאושר הסעיף קובע נוסחת החלוקה להכנסה חייבת תחילה

לפי יחס מחזורים ובהמשך לפי יחס נכסים .בשלב הראשון מחלקים את ההכנסה החייבת לפי המחזור של ההרחבה לעומת סך הכל

המחזור .בהמשך רק לגבי ההרחבה בודקים איזה חלק מתוך ההרחבה אושר ועל החלק שאושר מפעלים יחס הנכסים בין סה"כ ההרחבה

לבין ההרחבה שאושרה .בסופו של דבר אותה ההכנסה החייבת שתשויך להרחבה שאושרה לפי יחס המחזורים ולפי יחס הנכסים – היא

תהיה ההכנסה הפטורה.

• לפי 52ג' בעלי המניות של מפעל מאושר ישלמו 15%מס על הדיבידנד.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

74.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח75.

חוק לעידוד השקעות הון ,תשי"ט1959-תרגיל ,7מפעל מאושר

תרגיל 1

הקמת המפעל תעלה 50,000א ₪ותביא לרווח לפני מימון של כ .₪ 10,000-לפי תקנות הפחת מבנה יופחת לפי 2%בשנה לפני יישום

הפחת המואץ .מימון מתבצע בעזרת הלוואה בנקאית ל 10-שנים מיום הפעלתו של המפעל ב 3%-ריבית .לפי חוק לעידוד השקעות הון

באפשרותה של החברה לקבל:

מענק בסך של 2,000מיליון ש"ח ופטור ממס לשנתיים או פטור ממס ל 10-שנים.איזו הטבה עדיפה לחברה בהנחה שמחיר ההון הינו ?3%

תרגיל 2

החברה מרחיבה את מפעלה הקיים .השקעה בהרחבה תעלה 50,000א ₪ותביא לרווח נוסף לפני מימון של כ .₪ 10,000-לפי תקנות

הפחת המבנה יופחת לפי 2%בשנה לפני יישום הפחת המואץ .מימון מתבצע בעזרת הלוואה בנקאית ל 10-שנים מיום הפעלתו של המפעל

ב 3%-ריבית .לפי חוק לעידוד השקעות הון באפשרותה של החברה לקבל:

מענק בסך של 2,000מיליון ש"ח ופטור ממס לשנתיים או פטור ממס ל 10-שנים .לפני ההרחבה ההכנסה החייבת של החברה הינה

5,600לשנה ורווח תפעולי שנתי .32,000הנח כי יחסי הרווח בין ההרחבה לבין המפעל הקיים שווה ליחס המחזורים.

איזו הטבה עדיפה לחברה בהנחה שמחיר ההון הינו ?3%

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

76.

חוק לעידוד השקעות הון ,תשי"ט1959-תרגיל 3

לחברה רווח תפעולי ממפעל מאושר בסך של 1,000,000שח ,רווח תפעולי ממפעל לא מאושר בסך של 2,000,000שח .הוצאות מימון

בסך של 700,000והוצאות הנהלה וכלליות .500,000מה הם הוצאות המס של החברה אם ההכנסה של מפעל מאושר לא חייבת במס.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

77.

מיסוי יחידיםיחיד (שכיר או עצמאי) לעומת חברה -מס שולי לעומת מס קבוע :מס חברות פלוס מס על הדיבידנד .

לפי סעיף 121ו 121-ב' המס המקסימלי על היחיד מגיע ל.50%

נתונים ליוני :2023

ליחיד מיגיע אישית (סעיף ( 121ב) +סעיף ( 121א))

מ-

עד

אחוז המס

0

81,480

10%

81,480

116,760

14%

116,760

187,440

20%

187,440

260,520

31%

260,520

542,160

35%

542,160

698,280

47%

698,280

+

50%

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

78.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח79.

מיסוי יחידים• לפי 125ב' – מס על הדיבידנד – 25%

• לפי סעיף ( 126א) – מס חברות 23%-

• לפי כך ,אם הכנסה חייבת בחברה הינה 1מיליון ₪לפני מס ישולם מס של 250,000לפני חלוקת הדיבידנד.

• אם כל הרווח לאחר המס יחולק כדיבידנד ,זאת אומרת יחולק 750,000אזי המס על הדיבידנד יהיה 25%כפול 750,000שזה

.187,500

• סה"כ עד לקבלת הרווח אצל יחיד ישולם מס .437,500 = 187,500 + 250,000

• 437,500מתוך = 1,000,000כ.44%-

• סעיף ( 91ב) מיסוי רווח הון ריאלי -המדרגה הגבוה ביותר .25%

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

80.

מיסוי יחידיםהכנסות מהשכרת דירה ליחיד (שלושה מסלולים):

מסלול 1

• סעיף ( 122א) שיעור מס על הדירה למגורים הינו 10%

• סעיף ( 122ג) לא ניתן להפחית הוצאות משכר דירה לפי סעיף ( 122א)

• לסיכום -מסלול 10%ללא הוצאות כלל.

• מסלול 2

• חוק מס הכנסה (פטור ממס על הכנסה מהשכרת דירת מגורים) ,תש"ן -1990-לשנת 2023עד 5,470לחודש קיים פטור ממס .מעל

התקרה הזאת קיימת נוסחה אשר מבטלת חלק הפטור ככל ההכנסה מהשכירות עולה .כאשר סכום ההכנסה החודשית משכר דירה עולה

על כפל תקרת הפטור ( ₪ 10,940לשנת ,)2023לא יחול כל פטור וכל סכום ההכנסה החודשית משכר דירה יהיה חייב במס .במקרה

זה ,ניתן יהיה לבחור במסלול חיוב במס מופחת בשיעור של 10%או במסלול מדרגות המס .כמו כן לפי מסלול זה לא זכאי היחיד

להוצאות הפחת .מצד שני הכרה בהוצאות הפחת גורמת לרווח הון (מס שבח) בעתיד להיות גבוה יותר ולשלם מס גבוה יותר.

• לסיכום – פטור עד . 5,470מעל 10,940אין פטור ועוברים למסלול 1או מסלול .3

מסלול 3

• הכנסה מהשכרה ללא כל פטור -לפי המס השולי .אפשר להוריד את כל הפחת .לפי עמדת מס הכנסה השכרת 10דירות או יותר נחשבת

כעסק ולא השכרה ולכן לא יכול לחול פטור מהשכרת הדירה לפי מסלולים 1ו.2-

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

81.

מיסוי יחידיםניכויים וזיכויים אישיים ליחיד

• ניכוי -הפחתת הכנסה

• זיכוי -הפחתת מס

• ערך נקודת בזיכוי (יוני )2023הינו – .₪ 2820

• לא ניתן לעביר הטבה של נקודת זיכוי לשנה הבאה.

• ריכוז של נקודות זיכוי נמצא בסעיפים 33א עד 48

• סעיף 34יחיד תושב ישראל 2 -נקודות.

• סעיף 35עולה חדש 1 -לשנה ראשונה.

• סעיף -36נסיעות לעבודה . 0.25

• סעיף 36א -לאישה 0.5נקודות זיכוי

• סעיף - 37נקודת זיכוי עבור בן זוג שאינו עובד כאשר אחד מהם הגיע לגיל פרישה.

• סעיף -38זיכוי נוסף בחישוב הכנסה חייבת מאוחדת של בני זוג.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

82.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח83.

מיסוי יחידיםניכויים וזיכויים אישיים ליחיד

• סעיף -39זיכוי בעד בן זוג עוזר בעסק.

• סעיף -40נקודות קצבה וזיכוי בעד ילדים במשפחות חד הוריות.

• סעיף 40א -נקודת זיכוי לגרוש שנשא אישה אחרת.

• סעיף 40ב נקודת זיכוי לבני 16ו.17

• סעיף 40ג נקודת זיכוי לאחר תואר ראשון או שני.

• סעיף 40ד נקודת זיכוי לאחר סיום לימודי מקצוע.

• סעיף 44זיכוי ממס על החזקת קרוב במוסד .סכום ששילם פחות 12.5%של הכנסה חייבת .את זה מכפילים ב 35%בשביל לקבל

זיכוי.

• סעיף 45א שתי נקודות זיכוי עבור ילד עם בעיות התפתחות.

• סעיף 46זיכוי תרומות .עד למקסימום הקבוע בסעיף ( 9מיליון נכון ליוני .)2023

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

84.

מיסוי יחידיםניכויים וזיכויים אישיים ליחיד

• סעיף 10הטבה במס על עבודה במשמרות .הזיכוי של 15%ניתן לפי תקנות מס הכנסה (שיעור המס על הכנסה בעד עבודה

במשמרות) ,תשמ"ז.1986-

• סעיף 11זיכוי מס בישובים מוטבים.

• סעיף 39א -נקודות זיכוי לחייל משוחרר.

• סעיף ( 66ג) נקודות זיכוי לילדים בנפרד לאמא ובנפרד לאבא.

קופת גמל

• מעבידים חייבים להפקיד כל חודש 8.333שזה 1/12

• -47ניכוי בגין הפקדות לקופ״ג כעמית עצמאי .קיים ניכוי (הוצאות מוכרת עד לתקרה).

• 45א -זיכוי בגין הפקדות לפנסיה (קיים זיכוי ממס עד לתקרה).

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

85.

מיסוי יחידים• בן הזוג הרשום

• 64ב -קביע מיהו בן זוג רשום

• -65חישוב מאוחד

• -66חישוב נפרד

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

86.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח87.

מיסוי יחידיםפטור מס על פנסיה

• על פי סעיף 9א לפקודה חלק מהפנסיה הצוברת פטורה ממס .התיקון חוקק בשנת .2012לפי הסעיף מחשבים תחילה את ההגבלה של

ההון הפנסיוני.

• הסכום המקסימלי הינו ( ₪ 8,190נכון ל )2023-כפול 180כפול .987,714 = 67%

• מהסכום הזה יופחתו מענקים פטורים שהתקבלו על ידי עובד בעבר כפול מקדם .1.35למשל כפסי הפיצויים שהעובד קיבל בפטור

ממס .אם למשל העובד קיבל 200,000בכל השנים לפני הפנסיה בפטור ממס ההון הפטור יהיה 987,714פחות 200,000מוכפל

במקדם ,1.35כלומר פחות 270,000שווה 717,714והפטור החודשי – 717,714חלק ₪ 3,987 =180פטור .לא כולל נקודות זיכוי

המגיות המתוארות בסעיף לעיל.

• על מנת לקבל את הפטור לפני היציאה לפנסיה יש להגיש למס הכנסה טופס 161ד' בו ירשם מה מתוכנן להישאר בקופת הפנסיה ומה

מתוקנן למשוך בסכום חד פעמי.

• ככל שסכום המשיכה גבוה יותר כך הפטור מקבלת הקצבה נמוך יותר.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

88.

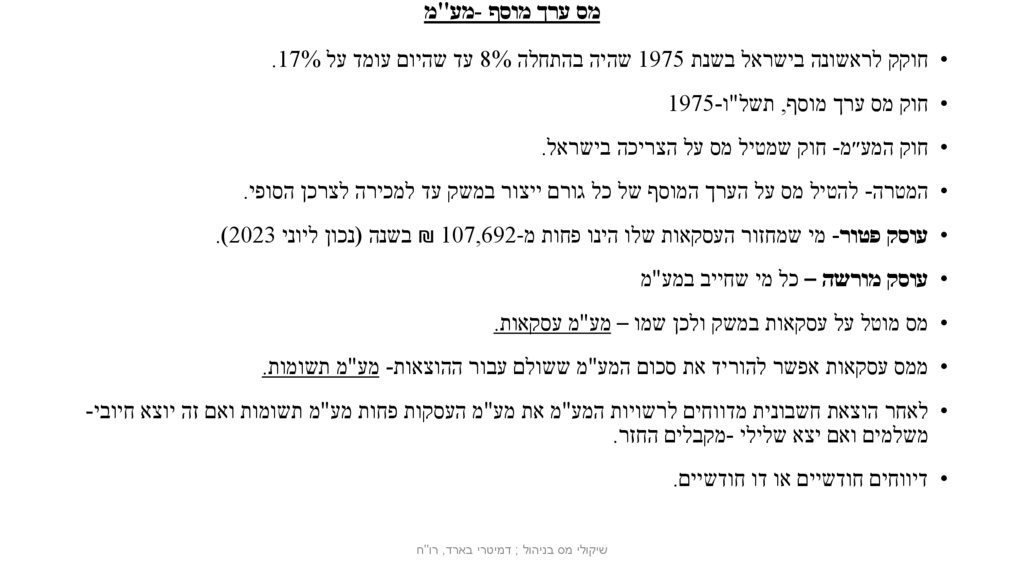

מס ערך מוסף -מע"מ• חוקק לראשונה בישראל בשנת 1975שהיה בהתחלה 8%עד שהיום עומד על .17%

• חוק מס ערך מוסף ,תשל"ו1975-

• חוק המע״מ -חוק שמטיל מס על הצריכה בישראל.

• המטרה -להטיל מס על הערך המוסף של כל גורם ייצור במשק עד למכירה לצרכן הסופי.

• עוסק פטור -מי שמחזור העסקאות שלו הינו פחות מ ₪ 107,692-בשנה (נכון ליוני .)2023

• עוסק מורשה – כל מי שחייב במע"מ

• מס מוטל על עסקאות במשק ולכן שמו – מע"מ עסקאות.

• ממס עסקאות אפשר להוריד את סכום המע"מ ששולם עבור ההוצאות -מע"מ תשומות.

• לאחר הוצאת חשבונית מדווחים לרשויות המע"מ את מע"מ העסקות פחות מע"מ תשומות ואם זה יוצא חיובי-

משלמים ואם יצא שלילי -מקבלים החזר.

• דיווחים חודשיים או דו חודשיים.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

89.

מס ערך מוסף -מע"ממקור למיסוי

• מחיר מכירה= עלות חומרי גלם +שכר עבודה +רווח

או:

• מחיר מכירה פחות עלות חומרי גלם = שכר עבודה פלוס רווח.

מוסדות כספיים מחשבים לפי -מס שכר ועוד מס רווח.

3חייבים קיימים לפי חוק מע"מ-

.1עוסק מורשה

.2מלכ״ר – מס שכר +מס רווח

.3מוסד כספי – גם מס שכר +מס רווח.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

90.

מס ערך מוסף -מע"מ• דוגמה להתחשבנות מע"מ:

ללא מע"מ -עסק מוכר לפי 1,000וקונה לפי .100מע"מ על ה 1,000הוא 170ומע"מ על 100הוא .17

לפי כך הרוויח 900לפי 1,000פחות .100

• כולל מע"מ -המחיר כולל מע"מ 1,170והמחיר ההוצאות כולל מע"מ.117 -

• 1,170פחות 1,053 =117רווח לפני התחשבנות מע"מ .הוא משלם 170מע"מ עסקאות פחות 17מע"מ תשומות ,בנטו משלם .153

• 1,053פחות 153יוצא 900שזהו הרווח ללא מע״מ.

• אם העסק לא משלם את המע"מ ,אז מי כן?

• המסקנה -את המע״מ משלם הצרכן הסופי דרך מחיר הקניה.

• זה לא אומר שהצרכן הסופי חייב במע"מ ,אבל כל עוד העסקים מוסיפים את המע"מ למחיר הסופי זהו המצב.

חשבוניות מס פיקטיביות -פנקס חשבוניות קונים בחנות ומשתמשים בחשבונית ללא עסקה על מנת לקבל החזר מע"מ .התמודדות רשויות

המע"מ -משנת -2024כל חשבונית מעל ₪ 25,000תקבל מספר סידורי מרשויות המע"מ ולא יהיה ניתן להשתמש במספר הסידורי של

פנקס החשבוניות בחנות.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

91.

מס ערך מוסף -מע"מסעיף – 2מע"מ על עסקה בישראל.

על עסקה בישראל ועל יבוא טובין יוטל מס ערך מוסף בשיעור אחד ממחיר העסקה או הטובין ,כפי שקבע שר האוצר בצו לאחר התייעצות

עם ועדת הכספים של הכנסת.

סעיף 4מע"מ על מוסדות כספיים ומלכ"רים .מלכ"ר -מוסד ללא כוונת רווח.

עסקאות מתחלקות לחייבות ופטורות .על הפטורות לא מדווחים מע"מ .חייבות מתחלקות לחייבות בשיעור מע"מ מלא וחייבות בשיעור

מע"מ אפס.

פרק א הגדרות

מהי עסקה ?

• א .מכירת נכס או מתן שירות בידי עוסק במהלך עסקו ,לרבות מכירת ציוד;

• ב .עסקת אקראי

"עוסק" – מי שמוכר נכס או נותן שירות במהלך עסקיו ,ובלבד שאינו מלכ"ר או מוסד כספי ,וכן מי שעושה עסקת אקראי;

"מכר" -לענין נכס – לרבות השכרתו ...נתינתו במתנה לרבות מתנה לעובד...אך למעט פעולה בנייר ערך הנסחר בבורסה;"

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

92.

האם המע"מ על מוצרי בסיס יופחת ?שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

93.

מס ערך מוסף -מע"מ• ( 19ב) עוסק שעסקו מכירת ניירות ערך או מסמכים סחירים אחרים ,לרבות רכישתם של ניירות ערך ומסמכים כאמור לשם קבלת דמי

פרעונם או פדיונם ,או שעסקו במכירת מטבע חוץ ,יראו את המכירה או קבלת הפרעון או הפדיון כשירות תיווך שעושה העוסק בין מי

שמכר לו אותם לבין מי שקנה אותם ממנו או פרע או פדה אותם.

• למרות שבהגדרה לא כוללים מסחר בנייר הערך בהמשך כן כוללים.

• שירות" – כל עשיה בתמורה למען הזולת שאיננה מכר ,לרבות עסקת אשראי והפקדת כסף ובחבר-בני-אדם – גם עשיה כאמור למען

חבריו אף ללא תמורה או בתמורת דמי חבר; עבודת עובד איננה בגדר שירות למעבידו;

• עסקה לא חוקית-

• פס״ד -נערת ליווי שלא שילמה מע"מ .בהמ"ש קבע כי גם על פעילות בלתי חוקית יש לשלם מס.

• פס״ד אתא -כל מה שעסק עושה לתועלת מפעלו זה במהלך עסקיו .מפעל הטקסטיל בקריית אתא נתן ארוחות לעובדים .מחירי

הארוחות היה נמוך יותר ממחיר השוק וכל הבישולים נעשו במקום המפעל .בהמ"ש קבע כי מתן הארוחות הינן עסקאות של העוסק

במהלך עסקיו.

• פס״ד יצחק גרוס ובניו -גם הלוואות בעלים יכולים להיחשב במהלך עסקיו של העסק .במקרה הזה נתנה החברה לבעלי מניותיה

הלוואה ללא ריבית .מדובר בשירות ללא תמורה ,כאשר אפשר למצוא את התמורה עבור השירות -את הריבית .בהמ"ש קבע כי העסקה

חייבת במע"מ.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

94.

מס ערך מוסף -מע"ממע"מ במכירה ובשירות

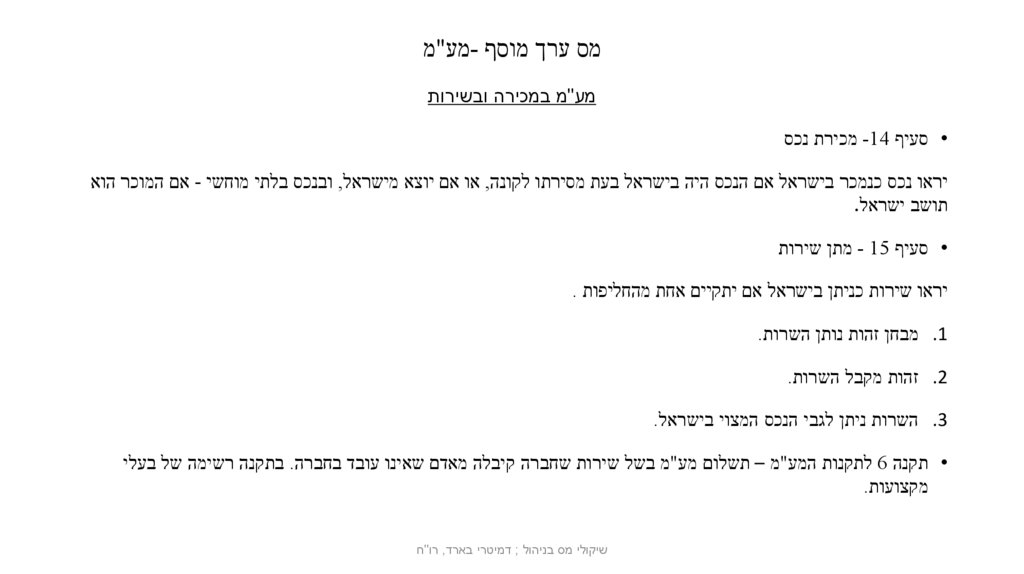

• סעיף -14מכירת נכס

יראו נכס כנמכר בישראל אם הנכס היה בישראל בעת מסירתו לקונה ,או אם יוצא מישראל ,ובנכס בלתי מוחשי -אם המוכר הוא

תושב ישראל.

• סעיף - 15מתן שירות

יראו שירות כניתן בישראל אם יתקיים אחת מהחליפות .

.1מבחן זהות נותן השרות.

.2זהות מקבל השרות.

.3השרות ניתן לגבי הנכס המצוי בישראל.

• תקנה 6לתקנות המע"מ – תשלום מע"מ בשל שירות שחברה קיבלה מאדם שאינו עובד בחברה .בתקנה רשימה של בעלי

מקצועות.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

95.

מס ערך מוסף -מע"משאלות דוגמה בקשר לסעיפים 14ו:15-

• שאלה :1בעל עסק ישראלי קונה מלאי בצרפת ומוכר בארה״ב .האם עסקה חייבת במעמ.

• תשובה :לא כיוון שבסחורות בודקים איפה נמצא הנכס.

• שאלה : 2שמאי אנגלי נותן יעוץ ללקוח צרפתי על נכס בישראל.

• תשובה :כיוון שנכס בישראל חייב במעמ.

• שאלה :3משרד אדריכלות אנגלי נותן שירות לעסק ישראלי-

• תשובה :עסקה בישראל כיוון שמקבל השירות נמצא בישראל.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

96.

מס ערך מוסף -מע"ממחיר העסקה

• סעיפים 7עד .13

• סעיף 10מטפל במקרים כאשר רשות מע"מ לא מקבלת את מחיר המכירה של העסקה.

• עסקה שמחירה מושפע מיחסים מיוחדים בין הצדדים ,או שלא נקבע לה מחיר ,או שתמורתה כולה או מקצתה איננה בכסף ,יהא מחירה המחיר

שהיה משתלם בעדה בתנאים רגילים; לא ניתן לקבוע את המחיר בדרך זו ,יהא מחירה עלות הנכס או השירות בתוספת הריווח המקובל באותו

ענף.

• דוגמאות לסעיף:

.1שימוש לצורך עצמי

.2עסקאות חליפין

.3מתנה

.4הלוואות ללא ריבית

• פס״ד קו-אופ זבולון -עובדי הקואופ התאגדו וקנו מוצרים בהנחת ,10%לעומת המחיר לצרכן ,מקו-אופ .בהמ"ש קבע כי יש לבדוק האם

ארגוני העובדים האחרים היו יכולים תיאורטית לקבל את אותה ההנחה .כיוון שכך ,המחיר לא הושפע מיחסים מיוחדים.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

97.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח98.

מס ערך מוסף -מע"מ•

תשלום עבור פקדון

• תקנה 5קובעת כי כמעט בכל המקרים פקדון הוא חלק מהעסקה .פקדון עבור מיכל גז ,שעוני חשמל ,מים ,ממיר דיגיטלי.

תרומה או תמיכה מהמדינה

• סעיף ( 12א) תרומה ,תמיכה או סיוע אחר (להלן -תקבולים) שקיבל עוסק ייחשבו כחלק ממחיר עסקאותיו; הוראה זו לא תחול על

סוגי תקבולים או סוגי עוסקים שקבע שר האוצר.

• תקנה ( 3א) תרומות או תמיכות מהמדינה על פי נושאים שמפורטים בתקנה לא יהיו חלק מהמחיר .כלומר יהיו פטורים ממע"מ.

מועד החיוב

סעיף ( 22א) -במכר טובין חל החיוב במס עם מסירתם לקונה; נמסרו הטובין חלקים חלקים – חל החיוב על כל חלק שנמסר.

סעיף - 24בשירות חל החיוב במס עם קבלת התמורה ועל הסכום שהתקבל.

תקנה ( 7א) -מועד החיוב במע"מ במקרים מסוימים תהיה קבלת התמורה (למשל -עסקאות של השכרת נכסים ,עסקאות של מתן אשראי).

במקרים של חיוב במע"מ על בסיס מזומן אי אפשר לבקש חשבונית מנותן השירות לפני תשלום המע"מ.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

99.

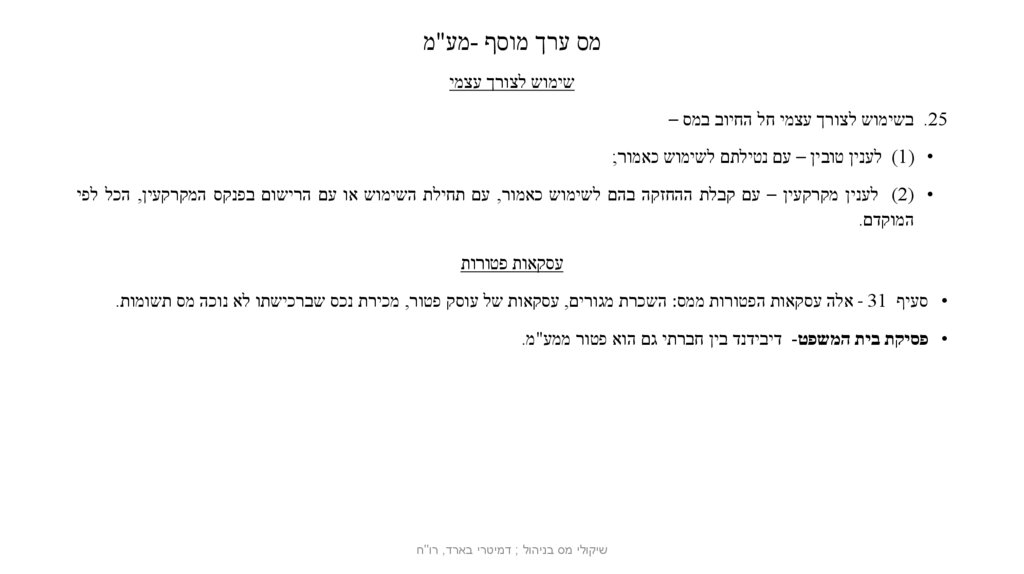

מס ערך מוסף -מע"משימוש לצורך עצמי

.25בשימוש לצורך עצמי חל החיוב במס –

• ( )1לענין טובין – עם נטילתם לשימוש כאמור;

• ( )2לענין מקרקעין – עם קבלת ההחזקה בהם לשימוש כאמור ,עם תחילת השימוש או עם הרישום בפנקס המקרקעין ,הכל לפי

המוקדם.

עסקאות פטורות

• סעיף - 31אלה עסקאות הפטורות ממס :השכרת מגורים ,עסקאות של עוסק פטור ,מכירת נכס שברכישתו לא נוכה מס תשומות.

• פסיקת בית המשפט -דיבידנד בין חברתי גם הוא פטור ממע"מ.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

100.

מס ערך מוסף -מע"מעסקאות בשיעור מע"מ אפס

• סעיף - 30מע"מ בשיעור אפס.

• כאשר מע"מ פטור -אי אפשר להפחית מע"מ תשומות ולכן לא מדובר בהטבה לעסק.

• דוגמה -אם מחיר 1,000ועלות . )17 + 100( 117מקבלים רווח .883

• כאשר מע"מ בשיעור אפס -אפשר להפחית תשומות בשיעור מלא ולכן מבחינת העסק אין תשלום מע"מ כמו במצב של מע"מ

עסקאות פחות מע"מ תשומות .

• דוגמה -אם מחיר 1,000ועלות .100מקבלים 17שקל על התשומות של )117( 17+ 100ולכן הרווח הוא .900

• סעיף ( 30א) ( )1מע"מ על יצוא הינו אפס כיוון שרוצים לעודד יצוא ישראלי ,גם מוצרים וגם שירותים.

• תקנה 12א (א) לא יהיה מע"מ אפס על יצוא אם מדובר בנכס שנמצא בישראל.

• סעיף ( 30א) ( )8שיעור אפס על עסקאות עם תיירים בישראל.

• סעיף ( 30א) ( )13מע"מ אפס על פירות וירקות.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

101.

מס ערך מוסף -מע"ממס תשומות

• סעיף ( 38א) -זכאי העוסק לנכות מס תשומות .

• סעיף 41מע"מ -תשומות מותר לנכות רק אם שימשו לעסקה חייבת מע"מ -עקרון ההקבלה.

• בחברה שהכנסות שלה פטורות ממע"מ עסקאות (למשל אין לה הכנסות או יש לה הכנסות מדיבידנד) ,לא יוכרו לה מע"מ תשומות.

• תקנה ( )1( 1ב) -אין מע"מ תשומות על רכב פרטי.

הוצאות מעורבות

• תקנה ( 18א) קובעת הנחיות לייחוס הוצאות מעורבות .

• תקנה ( 18ב) 3אפשרויות לחלוקת הוצאות מעורבות:

.1עיקר השימוש לעסק 2/3-

.2עיקר השימוש שלא לעסק 1/4

.3לפי הקביע של מנהל רשות מעמ

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

102.

האם יהיה מע"מ על תיירות ?שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

103.

מס ערך מוסף -מע"משאלות

• שאלה 1

• הוצאות רכב בחברה הסתכמו בסך של 1,200,000שח לפני מע"מ .החברה רואה כי רוב הוצאות הרכב שלה אינם לצרכי עסק .חשבו

את התשומות בגין הרכבים .

• פתרון

• 1,200כפול 17%שווה .204

• 204כפול 51 =25%אלף.

• שאלה 2

• הוצאות טלפונים ניידים בחברה בשנת 2022הסתכמו בסך של 100,000שח לפני מע"מ .החברה רואה כי רוב ההוצאה הינה לצרכי

העסק .מה יהיו התשומות של החברה בדיווחים.

• פתרון

• 100כפול 17%שווה .17

• 17כפול 11.3 =2/3אלף

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

104.

מס ערך מוסף -מע"מתרגיל ,8מע"מ

שאלה 1

• עסק למכירת שולחנות בינואר 2023היו 20,000הכנסות כולל מע"מ ו 10,000-הוצאות מהם 4,000לא כוללים מע"מ ו6,000-

כוללים.

• נדר"ש .1 :מהו סכום המע"מ אותו שילם או קיבל העסק מול רשויות המע"מ .2מהו הרווח של העסק לאחר התחשבנות במע"מ.

שאלה 2

• עסק למכירת פירוט וירקות בינואר 2023היו 20,000הכנסות ו 10,000-הוצאות מהם 4,000לא כוללים מע"מ ו 6,000-כוללים.

• נדר"ש .1 :מהו סכום המע"מ אותו שילם או קיבל העסק מול רשויות המע"מ .2מהו הרווח של העסק לאחר התחשבנות במע"מ.

שאלה 3

• חברת החזקות בינואר 2023היו 20,000הכנסות מדיבידנד ו 10,000-הוצאות מהם 4,000לא כוללים מע"מ ו 6,000-כוללים.

• נדר"ש .1 :מהו סכום המע"מ אותו שילם או קיבל העסק מול רשויות המע"מ .2מהו הרווח של העסק לאחר התחשבנות במע"מ.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח

105.

מס ערך מוסף -מע"משאלה 4

• עובד שכיר של קבלן קיבל ממנו דירת מגורים ושילם עבורה 1מיליון ש"ח לפי העלות של הקבלן .אותה הדירה מוכר קבלן לרוכשים

אחרים בסך של 2מיליון .₪

• האם קיים מע"מ בגין העסקה ,באיזה סכום ומה המקור?

שאלה 5

• חברה ישראלית קיבלה יעוץ מאדריכל איטלקי עבור הנכס שקיים בצרפת ושילמה לו סכום בסך של 100,000אירו.

• האם קיים חיוב מע"מ בגין העסקה ומהו המקור?

שאלה 6

• חברה ישראלית קיבלה מענק ממדינה בגין מפעל מאושר שלה בסך של .₪ 2,000,000

• האם קיים חיוב מע"מ בגין העסקה ומהו המקור?

שאלה 7

• חברה למכירת מוצרי חשמל נתנה הלוואה לחברת הבת שלה בסך של ₪ 30,000,000ללא ריבית.

• בהנחה ששיעור הריבית בשוק הינו 5%לעסקאות דומות האם קיים חיוב במע"מ בגין העסקה ומהו המקור.

שיקולי מס בניהול ; דמיטרי בארד ,רו"ח