law

lawSimilar presentations:

")

Cadrul legal pentru activitatea antreprenoriala in Republica Moldova. Tema 1.2

1.

2.

Actele ce reglementează activitatea de antreprenoriat:o Codul Civil - este un act normativ care cuprinde cele mai importante reglementări referitoare la

raporturile dintre persoanele fizice și juridice private, inclusiv statul, atunci când acesta participă la raporturi

juridice în calitate de persoană private.

o Codul Muncii - reglementează totalitatea raporturilor individuale și colective de muncă, modul în care

se efectuează controlul aplicării reglementărilor din domeniul raporturilor de muncă, precum și jurisdicția

muncii.

o Cod fiscal - lege care reglementează impozitele și taxele, precizând persoanele care trebuie să le

plătească, precum și modul de calcul și de plată al acestora.

o Legea cu privire la antreprenoriat și întreprinderi- Prezenta Lege stabileşte agenţii economici care au

dreptul, în numele lor (firmelor lor), să desfăşoare activitate de antreprenoriat în Republica Moldova şi

determină principiile juridice, organizatorice şi economice ale acestei activităţi.

3.

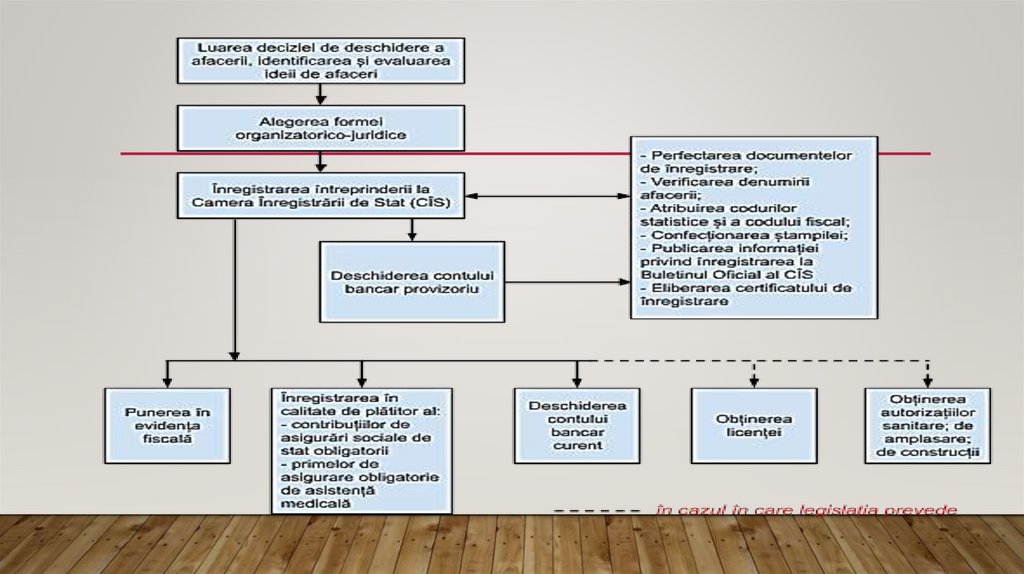

După luarea deciziei privind deschiderea unei afaceri noi și identificarea ideii de afaceri, urmeazăalegerea formei organizatorico-juridice de desfășurare a activității și înregistrarea întreprinderii.

Înregistrarea unei afaceri se realizează la Camera Înregistrării de Stat și la oficiile ei

teritoriale.

În scopul simplificării procedurilor de inițiere a afacerii, la Camera Înregistrării de Stat a fost

creat ghișeul unic, care îi permite întreprinzătorului, pe lângă perfectarea documentelor de

înregistrare, verificarea denumirii și confecționarea ștampilei, să se pună în evidența electronică a

Casei Naționale de Asigurări Sociale și a Companiei Naționale de Asigurări în Medicină, să obțină

codurile statistice și cel fiscal.

Procesul de înregistrare se finalizează cu primirea certificatului de înregistrare, a actelor de

constituire și a ștampilei.

4.

5.

Certificat de înregistrare6.

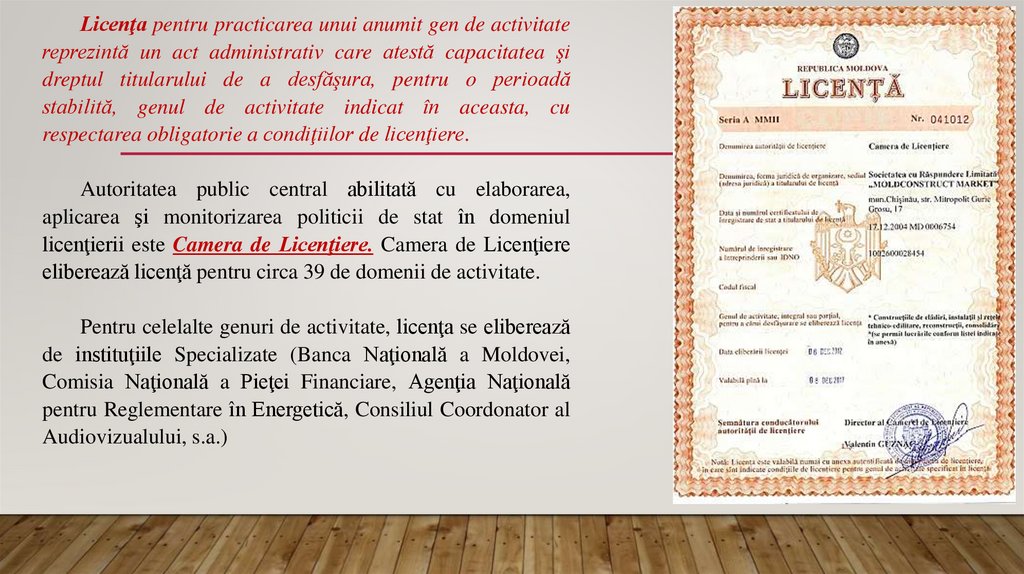

Licenţa pentru practicarea unui anumit gen de activitatereprezintă un act administrativ care atestă capacitatea şi

dreptul titularului de a desfăşura, pentru o perioadă

stabilită, genul de activitate indicat în aceasta, cu

respectarea obligatorie a condiţiilor de licenţiere.

Autoritatea public central abilitată cu elaborarea,

aplicarea şi monitorizarea politicii de stat în domeniul

licenţierii este Camera de Licenţiere. Camera de Licenţiere

eliberează licenţă pentru circa 39 de domenii de activitate.

Pentru celelalte genuri de activitate, licenţa se eliberează

de instituţiile Specializate (Banca Naţională a Moldovei,

Comisia Naţională a Pieţei Financiare, Agenţia Naţională

pentru Reglementare în Energetică, Consiliul Coordonator al

Audiovizualului, s.a.)

7.

Impozitul - reprezintă o contribuţie bănească obligatorie cu titlul nerambursabil,datorată, conform legii, statului de către persoanele zice şi juridice pentru veniturile

care le obţin sau pentru averea pe care o posedă.

Înregistrarea activităţii de antreprenoriat, e în calitate de întreprinzător individual sau persoană

juridică, antreprenorul trebuie să devină conştient de faptul că din momentul dat el este contribuabil

(persoană care sete obligată să plătească taxe şi impozite) şi va începe să aibă obligaţiuni scale faţă de

stat, cu alte cuvinte să plătească taxe şi impozite.

8.

IMPOZITE ȘI TAXEGenerale de stat:

Impozit pe venit;

Taxă pe valoare adăugată (TVA);

Accize;

Taxe vamale;

Taxe rutiere.

Locale:

Taxa pentru resursele naturale;

Taxa peImpozitul pe bunurile imobiliare;

Taxele ntru amenajarea teritoriului;

Taxa de organizare a licitaţiilor și loteriilor pe

teritoriul unităţii administrativ-teritoriale;

Taxa de plasare (amplasare) a publicităţii

(reclamei);

Taxa de aplicare a simbolicii locale;

Taxa pentru unităţile comerciale și/sau de prestări

servicii de deservire socială; - Taxa de piaţă;

Taxa pentru cazare;

Taxa pentru prestarea serviciilor de transport auto

de călători pe rutele municipale, orășenești și

sătești;

Taxa pentru parcare; etc.