law

lawSimilar presentations:

Х (1)")

")

Инфобизнес и налоги

1.

Шумейко Дмитрий• Предприниматель, владелец Группы компаний АудитФинанс (Ростов-наДону)

• Опыт работы в сфере бухгалтерских и юридических услуг более 15 лет.

• Практикующий юрист и ведущий специалист по налоговому

планированию

• Эксперт в области построения индивидуальных законных способов

оптимизации финансовых потоков и налогообложения.

• Автор более 60 семинаров и бизнес-курсов по развитию и оптимизации

бизнеса, в том числе по построению финансовой модели и налоговому

планированию.

2.

ИНФОБИЗНЕСИ

НАЛОГИ

3.

ИНФОБИЗНЕС• Инфобизнес- продажа информации, как

правило обучающей чему-то, через интернет.

• Сначала в интернете царил полный хаос и

безналоговый произвол. Те, кто занимался

бизнесом через интернет и не подозревал, что

надо регистрироваться как ИП или образовывать

юридическое лицо.

ПАТЕНТ

или

УПРОЩЕННЫЙ НАЛОГ

6%

• Сейчас пришло, наконец-то понимание, что

регистрироваться надо. Но какую систему

налогообложения выбрать?

• Многие интернет-предприниматели задаются

вопросом - что выгоднее - упрощенная система

налогообложения (УСН) или патентная система

налогообложения (ПСН)?

• Давайте рассмотрим обе системы.

4.

Упрощенная системаналогообложения

(УСНО)«упрощенка» 6%

• На упрощенной системе

налогообложения налог платится либо

со всей суммы полученных доходов по

ставке 6%.

• Ежегодно составляется и сдается в

налоговую инспекцию декларация.

5.

Упрощенная системаналогообложения (УСНО)«упрощенка» 6%

• Плюсами этой системы являются два

момента:

• УСН можно применять практически

при любых видах деятельности

• Налог УСН уменьшается на сумму

оплаченных страховых взносов за

самого предпринимателя и за своих

работников.

6.

• Стоимость патента рассчитывается какПАТЕНТ

(патентная система

налогообложения)

установленный местными властями

максимально возможный доход от

конкретного вида деятельности,

умноженный на ставку 6%.

• Декларацию при этой системе

налогообложения сдавать не надо. Но вести

учет доходов, соблюдать кассовую

дисциплину надо.

Плюс этой системы - отсутствие налоговой

отчетности и фиксированная стоимость

патента, которая не зависит от

фактического дохода.

7.

• Однако стоимость патента не уменьшается наПАТЕНТ

(патентная система

налогообложения - ПСН)

оплаченные страховые взносы.

Зная свой доход, или планируя определенный

доход, можно рассчитать, какая система

налогообложения выгоднее.

• И, самое главное, не все виды деятельности

подпадают под ПСН. Виды деятельности, при

которых возможно применение ПСН

поименованы в статье 346.43.НК РФ.

Под номером 15 в этом списке читаем - "Услуги

по обучению населения на курсах и по

репетиторству"

Торговля через сеть интернет к розничной

торговле не относится. И ПСН здесь

неприменима.

8.

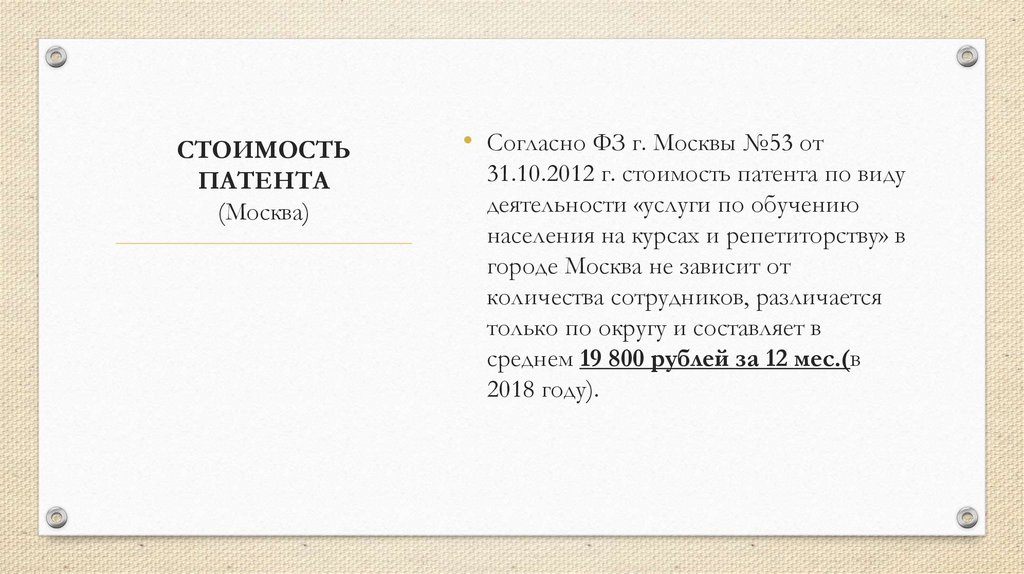

СТОИМОСТЬПАТЕНТА

(Москва)

• Согласно ФЗ г. Москвы №53 от

31.10.2012 г. стоимость патента по виду

деятельности «услуги по обучению

населения на курсах и репетиторству» в

городе Москва не зависит от

количества сотрудников, различается

только по округу и составляет в

среднем 19 800 рублей за 12 мес.(в

2018 году).

9.

СТОИМОСТЬПАТЕНТА

(Московская область)

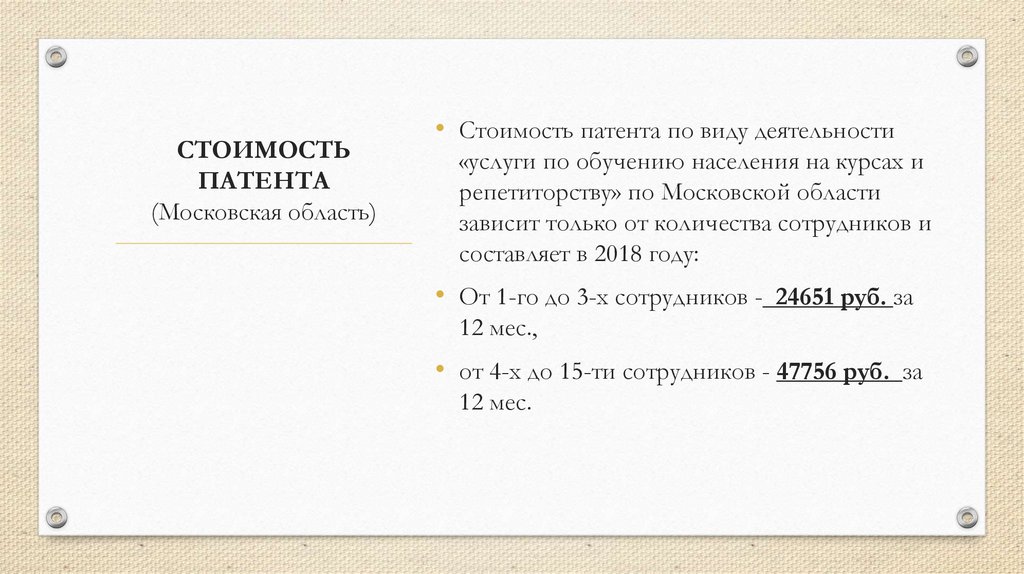

• Стоимость патента по виду деятельности

«услуги по обучению населения на курсах и

репетиторству» по Московской области

зависит только от количества сотрудников и

составляет в 2018 году:

• От 1-го до 3-х сотрудников - 24651 руб. за

12 мес.,

• от 4-х до 15-ти сотрудников - 47756 руб. за

12 мес.

10.

• Во-первых, это - образовательнаяЧто такое

УСЛУГИ ПО

ОБУЧЕНИЮ

деятельность. И этот вид деятельности

должен быть в кодах ОКВЭД

предпринимателя.

• Во-вторых это - возмездное оказание

услуг. Значит обязательно должен быть

договор - либо в письменной форме,

либо договор-оферта на страницах

сайта.

11.

• В-третьих - это процесс обучения поЧто такое

УСЛУГИ ПО

ОБУЧЕНИЮ

определенной программе, которая может

быть либо государственной

образовательной программой (тогда должна

быть лицензия на такое обучение), либо

утверждена в договоре между заказчиком

таких услуг и исполнителем (если

государственной программы по данному

курсу нет).

• В-четвертых, на услуги по обучению

распространяется Закон "О защите прав

потребителей".

• В-пятых, это - обучение на курсах.

12.

Относится ли деятельность • На этот счет есть Письмо Минфина Россиипо обучению населения

от 07.08.2015 N 03-11-11/45836. В нем

через интернет к услугам по

говорится, что дистанционное обучение

обучению?

через сеть интернет на различных курсах

относится к оказанию услуг по обучению и

ПСН в отношении такой деятельности может

применяться.

13.

ЕСТЬ НЮАНСЫПрименительно к инфобизнесу, что

будет относиться к оказанию услуг по

обучению?

• Если мы говорим о дистанционном

обучении, то это, прежде

всего, обучающие вебинары,

которые проводятся по определенной

программе.

14.

ЕСТЬ НЮАНСЫПрименительно к инфобизнесу, что

будет относиться к оказанию услуг по

обучению?

• Если мы говорим о проведении так

называемых "живых" семинаров и

тренингов - то они так же относятся к

услугам по образованию населения на

курсах, если есть утвержденная в

договоре программа.

15.

ЕСТЬ НЮАНСЫПрименительно к инфобизнесу, что

будет относиться к оказанию услуг по

обучению?

• Я ещё раз подчеркну, что любое

обучение - это реализация

определенной образовательной

программы.

16.

ЕСТЬ НЮАНСЫПрименительно к инфобизнесу, что

будет относиться к оказанию услуг по

обучению?

• Поэтому однодневные вебинары, равно

как и "живые" однодневные

семинары не являются процессом

обучения.

17.

• В соответствии с ОКУН проведениеЕСТЬ НЮАНСЫ

Применительно к инфобизнесу, что

будет относиться к оказанию услуг по

обучению?

семинаров относится к коду 116000

"Прочие услуги в сфере образования". Но

налогообложение данного вида услуг не

подпадает под патентную систему

налогообложения, так как в ст. 346.43 НК

РФ эти услуги не поименованы.

18.

• И в последнее время получаютЕСТЬ НЮАНСЫ

Применительно к инфобизнесу,что

будет относиться к оказанию услуг по

обучению?

развитие интернет-тренинг-центры,

которые проводят обучение по

определенным программам и все

обучающие материалы, общение между

обучающимися и преподавателем

происходит на закрытых сайтах.

• Более ничего из инфобизнеса к услугам

по обучению населения не относится.

19.

• При ПСН следует иметь ввиду и то, чтоЕСТЬ НЮАНСЫ

патент выдается на предпринимательскую

деятельность в определенном регионе. И

если вы намерены провести выездной

семинар в другом регионе, то выручка от

такого семинара должна облагаться

налогом по УСН..

20.

ЕСТЬ НЮАНСЫ*ОСНО – общая система

налогообложения с массой

дополнительных налогов

• А если заявление на УСН вы не

подавали и не вправе использовать эту

систему налогообложения, то придется

заплатить налоги по ОСНО* основной системе налогообложения с

уплатой НДС, НДФЛ и прочих

налогов

21.

• Если вы выпустили цифровую книгу ЕСТЬ НЮАНСЫ*ОКВЭД – общероссийский

классификатор видов экономической

деятельности

учебник. или видеокурсы и запаковали их

на диск, флэшку или просто продаете

ссылку на скачивание файла, то это торговля, а не обучение. И кроме

ОКВЭД* на торговлю, необходимо ещё и

ОКВЭД на производство дисков,

электронных книг, на их распространение

и т.д.. Это уже совсем другая деятельность.

Здесь подходит только УСН. Патент здесь

применить нельзя.

22.

• Если вы проводите консультации внеЕСТЬ НЮАНСЫ

Важный вывод!

рамок договора по обучению на

курсах, то такая деятельность тоже под

патент не подпадает.

• Если вы за отдельную плату на

обучающих курсах продаете

методические пособия, то есть если

стоимость этих пособий в стоимость

обучения по договору не включена, то

это тоже торговля и тоже под патент

не попадает.

23.

КАК ПЕРЕЙТИ НАПАТЕНТ

• Для перехода на ПАТЕНТ

индивидуальному предпринимателю

необходимо подать заявление по

форме 26.5-1, утвержденной Приказом

ФНС России от 18.11.2014 N ММВ-73/589@ "Об утверждении формы

заявления на получение патента".

24.

КОГДА И КУДАПОДАВАТЬ

ЗАЯВЛЕНИЕ

За 10 дней до….

• Он предоставляется за 10 дней до

начала деятельности по патенту в

налоговую инспекцию того региона,

где ИП планирует осуществлять такую

деятельность.

25.

• Если вы собираетесь осуществлятьКОГДА И КУДА

ПОДАВАТЬ

ЗАЯВЛЕНИЕ

деятельность по патенту в месте, отличном

от места регистрации физического лица в

качестве индивидуального

предпринимателя, то дополнительно

вставать на учет в данном случае не надо.

• Достаточно подать заявление на

получение патента в любой

территориальный налоговый орган города

по месту планируемого осуществления

деятельности.

26.

• В пятидневный срок после полученияЧТО ПОЛУЧИМ ИЗ

НАЛОГОВОЙ?

заявления территориальное отделение

ФНС России должно выдаст

индивидуальному предпринимателю

патент ….

или

уведомление об отказе в выдаче патента с

указанием причин.

27.

• Следует отметить, что неверноеКАКИЕ МОГУТ БЫТЬ

ОШИБКИ

заполнение или незаполнение

обязательных реквизитов в заявлении на

получение патента является основанием

для отказа в выдаче патента. Такими

основаниями могут быть:

• - несоответствие заявленного вида

деятельности перечню, установленному в

законе субъекта РФ;

• - указание неверного срока действия

патента. Например, срок, охватывающий

сразу два календарных года (нужно указать

не более 12 месяцев календарного года).

28.

ОГРАНИЧЕНИЯ ПРИПАТЕНТЕ

15 человек

1.Средняя численность работников не

должна превышать 15 человек. При этом

численность работников должна учитываться

по всем видам предпринимательской

деятельности.

К примеру, если вы совмещаете упрощенную

систему налогообложения с патентной, то

для применения последней необходимо,

чтобы численность при обоих режимах

налогообложения вместе не была более 15

человек.

29.

ОГРАНИЧЕНИЯ ПРИПАТЕНТЕ

Выручка не более

60 млн руб/год

• Объем годовой выручки не должен

превышать 60 000 000 руб. В случае

совмещения патентной системы

налогообложения с упрощенкой

доходы необходимо учитывать

суммарно по двум режимам.

30.

КАК ОПЛАЧИВАТЬПАТЕНТ

• В случае если вы решили приобрести

патент на срок менее 12 месяцев, то

сумма налога к уплате определяется

пропорционально количеству месяцев,

на которое планируется взять патент.

31.

• Уплату налога необходимо произвести авансомКАК ОПЛАЧИВАТЬ

ПАТЕНТ

Оплата

АВАНСОМ!

до окончания налогового периода по патенту

независимо от того, получена прибыль или нет.

Срок оплаты патента зависит от периода, на

который он выдан. Так, для патентов,

приобретенных на срок менее шести месяцев,

полную сумму налога необходимо перечислить

не позднее срока окончания действия патента. А

по патентам, выданным на срок от шести до

двенадцати месяцев, сумму налога необходимо

перечислить двумя частями:

• - в размере 1/3 суммы налога - в срок не позднее 90

календарных дней после начала действия патента;

• - в размере 2/3 суммы налога - в срок не позднее

срока окончания действия патента.

32.

КАК ОПЛАЧИВАТЬПАТЕНТ

Оплата

АВАНСОМ!

• Однако ЛУЧШЕ перечислить сразу

всю сумму налога по патенту одним

платежом, главное - не пропустить

сроки, предусмотренные в слайде

выше.

33.

ОТЧЕТЫПРИ ПАТЕНТЕ

• Представление налоговых деклараций

при патенте

не предусмотрено!

34.

• Однако налоговый учет все же необходимоКАК ВЕСТИ УЧЕТ

ДОХОДОВ

вести в книге учета доходов индивидуального

предпринимателя, применяющего патентную

систему налогообложения.

• Учет доходов при патентном режиме

налогообложения осуществляется кассовым

методом, то есть доходы признаются в

налоговом учете на дату их получения

индивидуальным предпринимателем в

денежной или натуральной формах.

• В случае приобретения предпринимателем

нескольких патентов указанную книгу учета

доходов необходимо вести отдельно по

каждому полученному патенту.

35.

НАЛОГОВЫЕКАНИКУЛЫ

ЧТО НУЖНО, ЧТОБЫ ИХ

ЗАПОЛУЧИТЬ?

• Быть впервые зарегистрированным

индивидуальным предпринимателем.

Вариант снятия с учета уже

действовавшего ИП и новой его

регистрации здесь не пройдет. ИНН

физического лица не меняется на

протяжении всей его жизни, поэтому

налоговые органы легко отслеживают тех,

кто уже имел опыт предпринимательской

деятельности.

36.

НАЛОГОВЫЕКАНИКУЛЫ

• Зарегистрировать ИП надо после

вступления в силу регионального

нормативного акта. Например,

налоговые каникулы в Москве стали

действовать с 18 марта 2015 года, а в

Московской области – с 9 апреля 2015

года.

37.

• Льгота предоставляется не более, чемНАЛОГОВЫЕ

КАНИКУЛЫ

на два налоговых периода, а это не

всегда означает два полных года.

Например, если регистрация

произошла 10.09.2018, налоговые

каникулы для ИП в 2018 году

продлятся только 113 дней плюс

полный 2019 год.

38.

НАЛОГОВЫЕКАНИКУЛЫ

• Нулевая налоговая ставка действует

только на режимах УСН и ПСН. Это

означает, что после регистрации

предприниматель должен подать

заявление о переходе на один из этих

режимов.

39.

НАЛОГОВЫЕКАНИКУЛЫ

• Виды деятельности для работы в

рамках налоговых каникул должны

относиться к производству, науке или

социальной сфере. Нулевая ставка для

торговли и некоторых бытовых услуг

не предусмотрена.

40.

• Доля доходов от деятельности, поНАЛОГОВЫЕ

КАНИКУЛЫ

которым установлена нулевая ставка,

должна превышать 70% от всех

доходов ИП. Например, если ИП

совмещает «льготное» производство с

торговлей, и выручка от первого вида

деятельности у него составляет всего

60%, то все доходы будут облагаться по

обычной ставке 6%.

41.

НАЛОГОВЫЕКАНИКУЛЫ

• Переход на налоговые каникулы не

освобождает предпринимателя от

обязанности платить за себя страховые

взносы в полном объеме.

42.

ПРОЧИЕ ПЛАТЕЖИИП

• Абсолютно все ИП, независимо от размера

полученного в 2018 году дохода, должны

перечислить взнос на обязательное

пенсионное страхование за себя в размере

32385 руб.

43.

Всегда Ваш, Шумейко Дмитрий!8-928-270-57-26

shumeikod76@gmail.com