law

lawSimilar presentations:

")

Налоги и сборы

1.

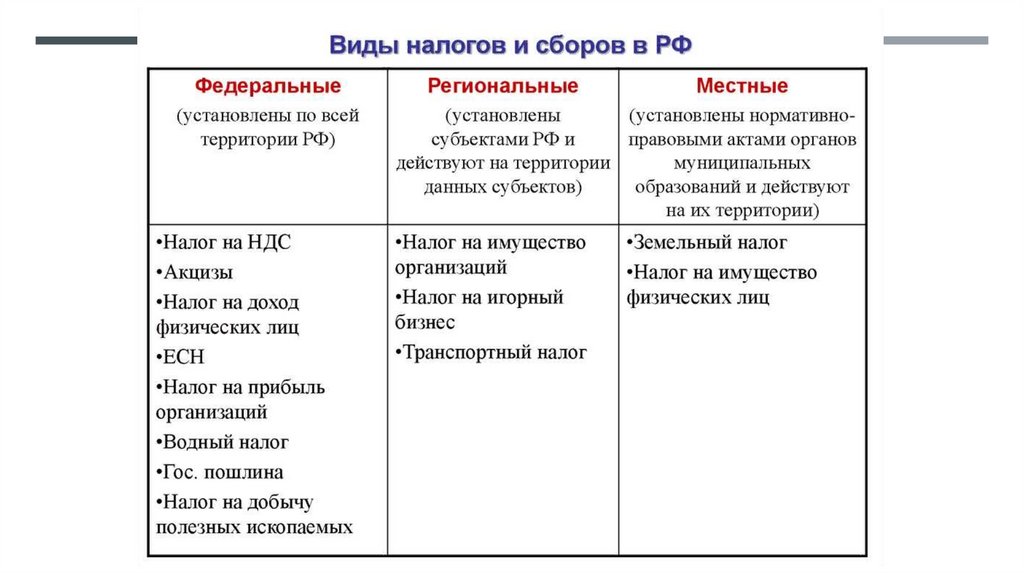

НАЛОГИ И СБОРЫ2.

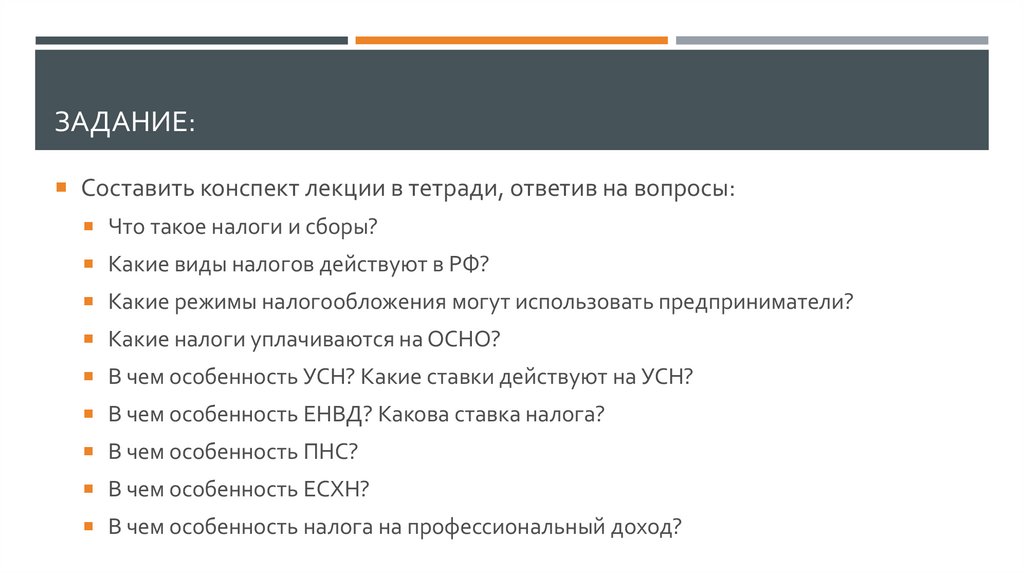

ЗАДАНИЕ:Составить конспект лекции в тетради, ответив на вопросы:

Что такое налоги и сборы?

Какие виды налогов действуют в РФ?

Какие режимы налогообложения могут использовать предприниматели?

Какие налоги уплачиваются на ОСНО?

В чем особенность УСН? Какие ставки действуют на УСН?

В чем особенность ЕНВД? Какова ставка налога?

В чем особенность ПНС?

В чем особенность ЕСХН?

В чем особенность налога на профессиональный доход?

3.

СИСТЕМА НАЛОГООБЛОЖЕНИЯ- это совокупность всех

налогов и сборов, которые

взимаются в

установленном порядке.

4.

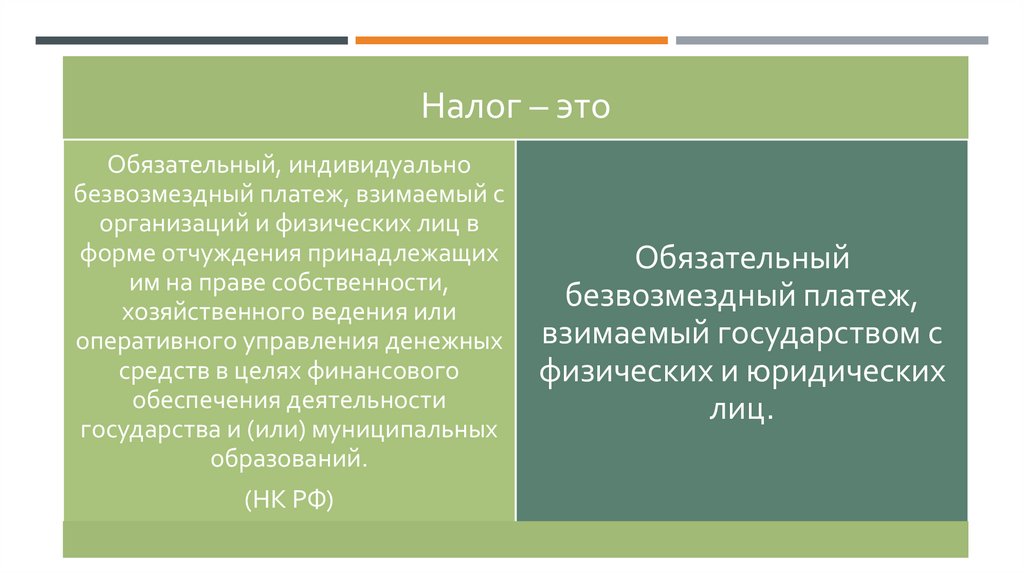

Налог – этоОбязательный, индивидуально

безвозмездный платеж, взимаемый с

организаций и физических лиц в

форме отчуждения принадлежащих

им на праве собственности,

хозяйственного ведения или

оперативного управления денежных

средств в целях финансового

обеспечения деятельности

государства и (или) муниципальных

образований.

(НК РФ)

Обязательный

безвозмездный платеж,

взимаемый государством с

физических и юридических

лиц.

5.

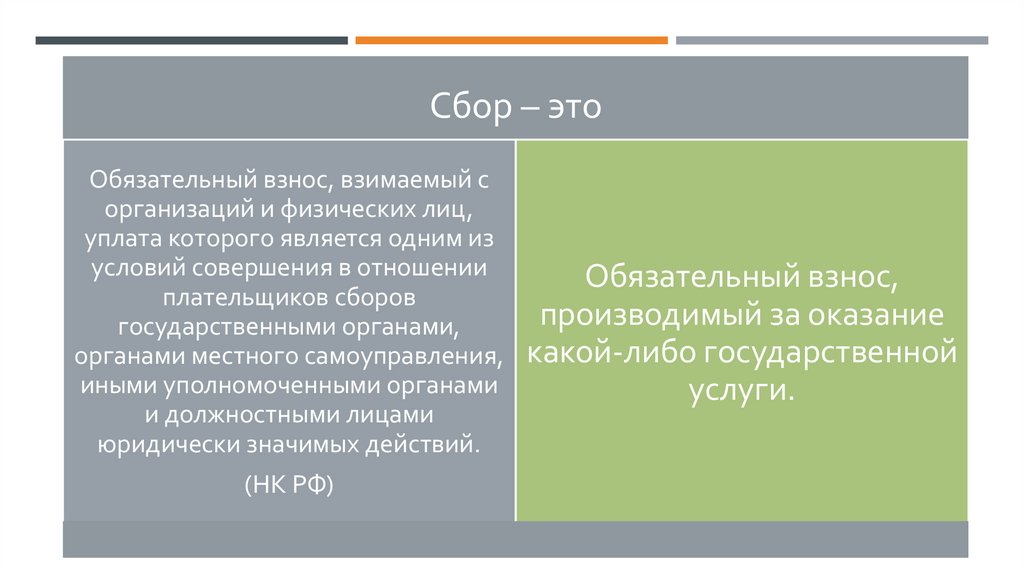

Сбор – этоОбязательный взнос, взимаемый с

организаций и физических лиц,

уплата которого является одним из

условий совершения в отношении

плательщиков сборов

государственными органами,

органами местного самоуправления,

иными уполномоченными органами

и должностными лицами

юридически значимых действий.

(НК РФ)

Обязательный взнос,

производимый за оказание

какой-либо государственной

услуги.

6.

7.

Режимыналогообложения

Общая система

налогообложения

(ОСНО)

Упрощенная

система

налогообложения

(УСН)

Единый налог на

вмененный доход

(ЕНВД)

Специальные

режимы

Патентная система

налогообложения

(ПСН)

Единый

сельскохозяйственный

налог (ЕСХН)

Налог на

профессиональный

доход

8.

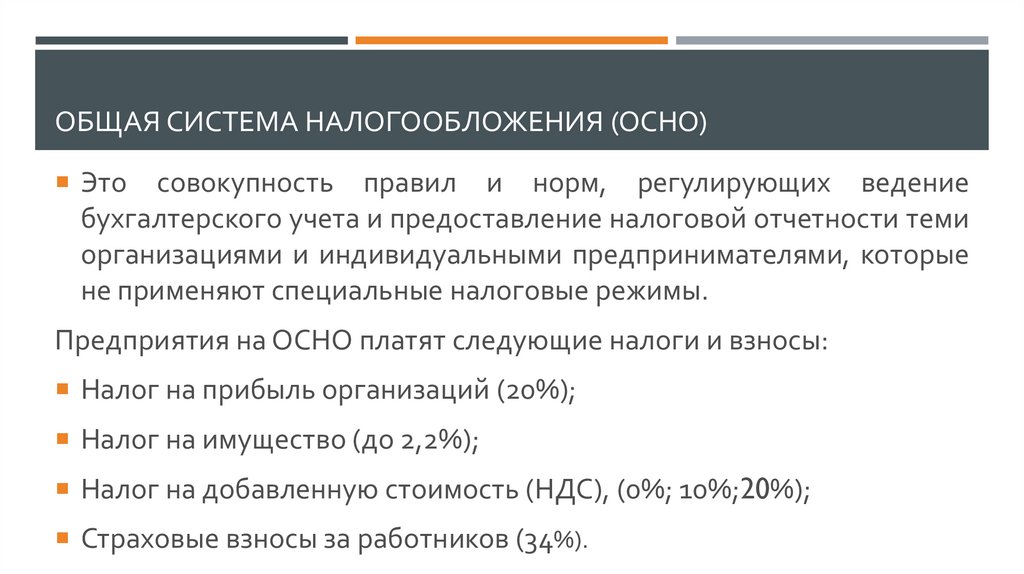

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ОСНО)Это

совокупность правил и норм, регулирующих ведение

бухгалтерского учета и предоставление налоговой отчетности теми

организациями и индивидуальными предпринимателями, которые

не применяют специальные налоговые режимы.

Предприятия на ОСНО платят следующие налоги и взносы:

Налог на прибыль организаций (20%);

Налог на имущество (до 2,2%);

Налог на добавленную стоимость (НДС), (0%; 10%;20%);

Страховые взносы за работников (34%).

9.

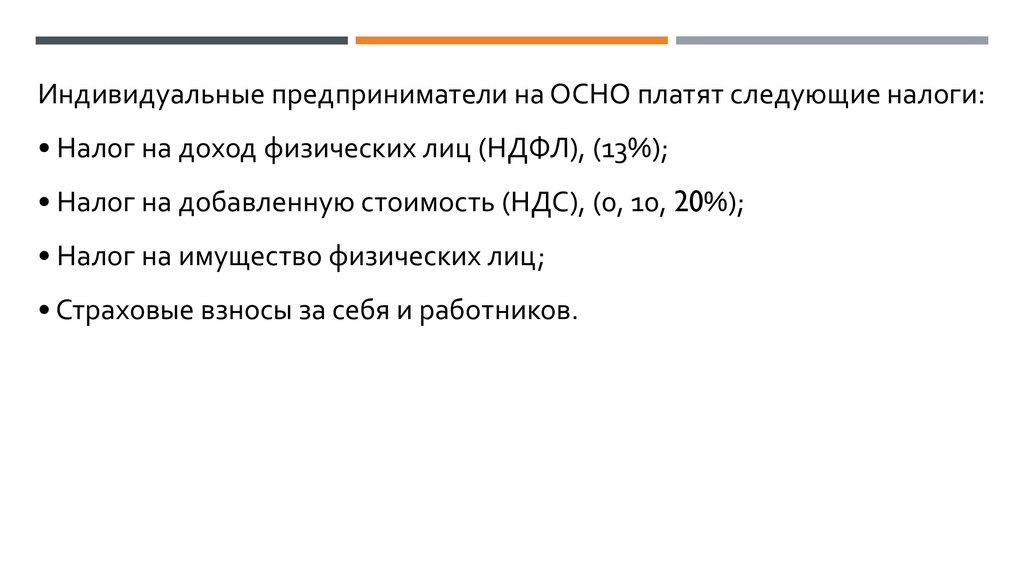

Индивидуальные предприниматели на ОСНО платят следующие налоги:• Налог на доход физических лиц (НДФЛ), (13%);

• Налог на добавленную стоимость (НДС), (0, 10, 20%);

• Налог на имущество физических лиц;

• Страховые взносы за себя и работников.

10.

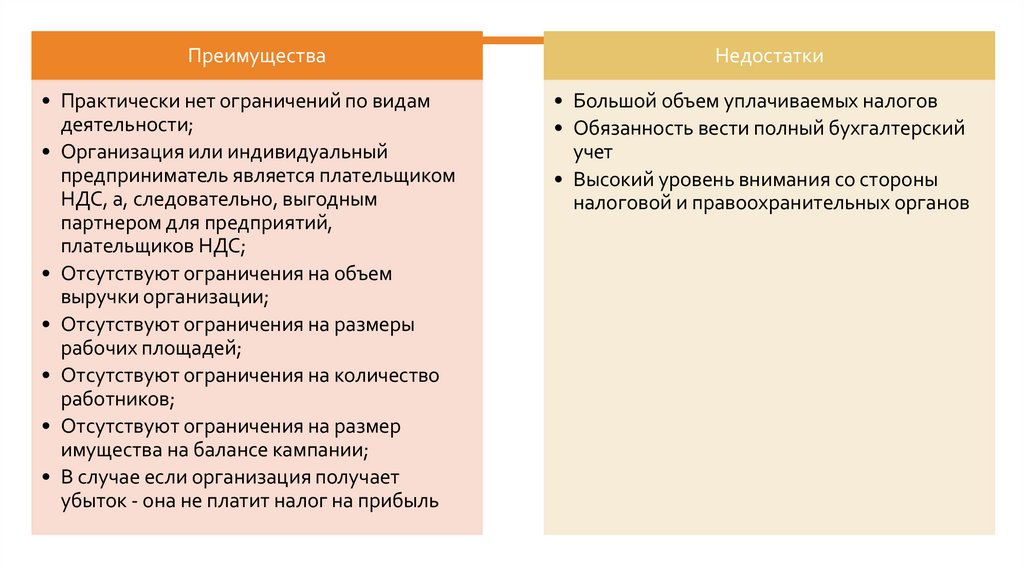

Преимущества• Практически нет ограничений по видам

деятельности;

• Организация или индивидуальный

предприниматель является плательщиком

НДС, а, следовательно, выгодным

партнером для предприятий,

плательщиков НДС;

• Отсутствуют ограничения на объем

выручки организации;

• Отсутствуют ограничения на размеры

рабочих площадей;

• Отсутствуют ограничения на количество

работников;

• Отсутствуют ограничения на размер

имущества на балансе кампании;

• В случае если организация получает

убыток - она не платит налог на прибыль

Недостатки

• Большой объем уплачиваемых налогов

• Обязанность вести полный бухгалтерский

учет

• Высокий уровень внимания со стороны

налоговой и правоохранительных органов

11.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)Переход к УСН означает, что уплачивается единый налог, который

предусматривает освобождение от

нескольких

налогов,

взимаемых

налогообложения.

обязанности по уплате

при

общем

режиме

12.

Для перехода на УСН организация должна соответствоватьследующим критериям:

• средняя численность работников не превышает 100 человек;

• доход составляет не более 150 млн. рублей.

• у организации не должно быть филиалов и представительств;

• организация не должна производить подакцизные товары, а также

добывать полезные ископаемые;

• доля непосредственного участия организации в других субъектах

экономической деятельности не может превышать 25%.

13.

14.

Преимущества• упрощенное ведение

бухгалтерского и налогового учета

• отсутствие необходимости

предоставления бухгалтерской

отчетности в ИФНС

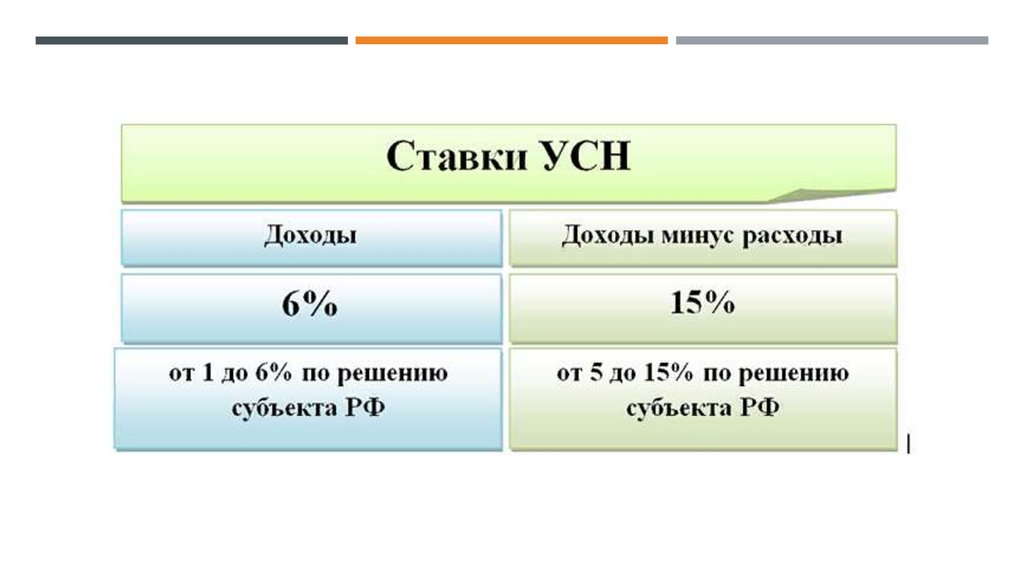

• возможность выбрать объект

налогообложения (доход 6% или

доход минус расход 15%)

• несколько налогов заменяются на

один

• декларации подаются 1 раз в год

• уменьшение налоговой базы на

стоимость основных средств и

нематериальных активов

Недостатки

• ограничения по видам

деятельности

• невозможность открытия

представительств или филиалов

• ограниченный перечень расходов

при выборе объекта

налогообложения «доходы минус

расходы»

• наличие убытков не освобождает от

уплаты минимального размера

налога (при объекте УСН «доходы

минус расходы»)

• вероятность утраты права на

применение УСН

15.

ЕДИНЫЙ НАЛОГ НА ВМЕНЁННЫЙ ДОХОД (ЕНВД)Это система налогообложения отдельных видов предпринимательской деятельности:

розничная торговля;

общественное питание;

бытовые, ветеринарные услуги;

услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

распространение и (или) размещение рекламы;

услуги по передаче во временное пользование торговых мест, земельных участков;

услуги по временному размещению и проживанию;

услуги по перевозке пассажиров и грузов автотранспортом;

услуги стоянок.

16.

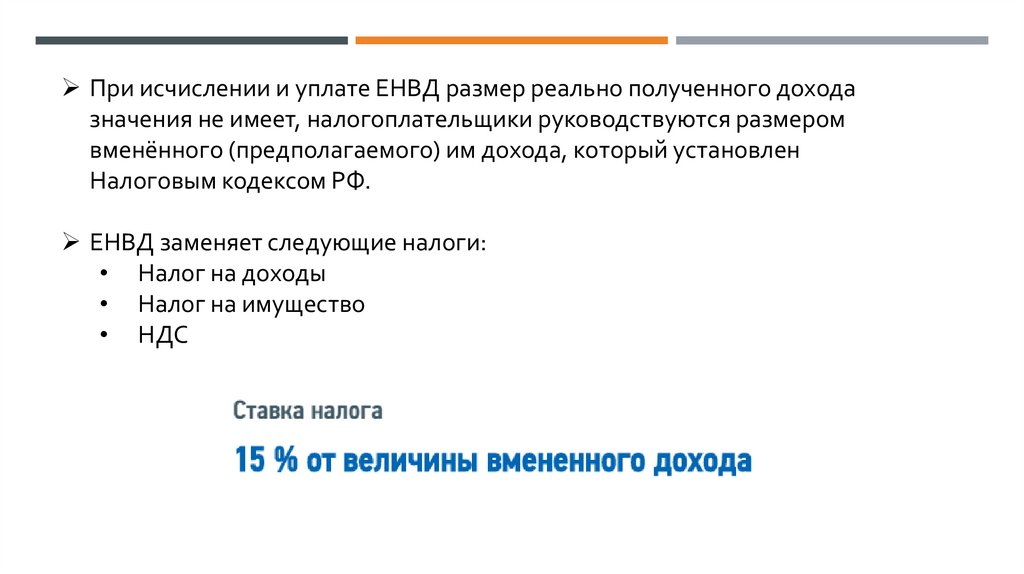

При исчислении и уплате ЕНВД размер реально полученного доходазначения не имеет, налогоплательщики руководствуются размером

вменённого (предполагаемого) им дохода, который установлен

Налоговым кодексом РФ.

ЕНВД заменяет следующие налоги:

• Налог на доходы

• Налог на имущество

• НДС

17.

18.

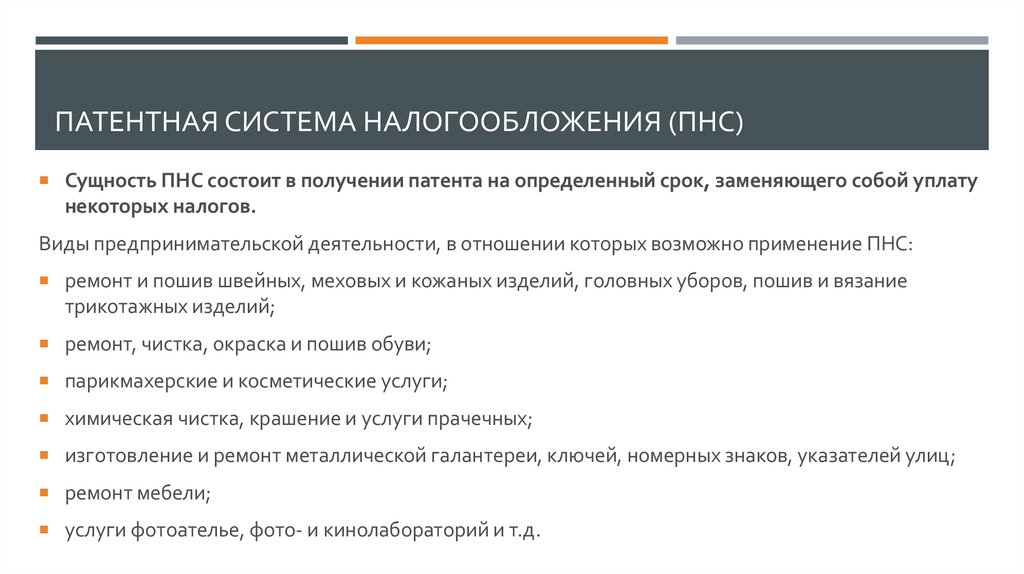

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ПНС)Сущность ПНС состоит в получении патента на определенный срок, заменяющего собой уплату

некоторых налогов.

Виды предпринимательской деятельности, в отношении которых возможно применение ПНС:

ремонт и пошив швейных, меховых и кожаных изделий, головных уборов, пошив и вязание

трикотажных изделий;

ремонт, чистка, окраска и пошив обуви;

парикмахерские и косметические услуги;

химическая чистка, крашение и услуги прачечных;

изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

ремонт мебели;

услуги фотоателье, фото- и кинолабораторий и т.д.

19.

< 15 человек6%

НДФЛ

Заменяемые налоги

Численность работников

Налоговая ставка

НДС

Налог на

имущество

физических лиц

ПНС доступна только для индивидуальных предпринимателей

20.

ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ (ЕСХН)Это специальный налоговый режим, который разработан и введен специально

для производителей сельскохозяйственной продукции.

К сельскохозяйственной продукции относится продукция растениеводства,

сельского и лесного хозяйства, животноводства, в том числе полученная в

результате выращивания и доращивания рыб и других водных биологических

ресурсов.

21.

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОДУсловия:

Физические лица, в том числе ИП, не имеющие работодателя и не

привлекающие наемных работников

Годовой доход не превышает 2,4 млн. руб.

Ставка –

4% в отношении доходов, полученных от реализации товаров (работ, услуг,

имущественных прав) физическим лицами

6% в отношении доходов, полученных от реализации товаров (работ, услуг,

имущественных прав) индивидуальным предпринимателям и юридическим

лицам