finance

financeSimilar presentations:

")

")

Экономическая характеристика банка (цели и задачи банка, место в банковской системе)

1.

2.

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА(ЦЕЛИ И ЗАДАЧИ БАНКА, МЕСТО В БАНКОВСКОЙ СИСТЕМЕ)

• Банк зарегистрирован Центральным Банком России 31 октября 1990 года.

• Банк является юридическим лицом, которое создано для извлечения

прибыли как основной цели своей деятельности, посредством

осуществления банковских операций, предусмотренных действующим

законодательством Российской Федерации, на основании специального

разрешения (лицензии) Банка России.

• Задачи

банка: обеспечение оптимального соотношения между

доходностью банковских операций и их рискованностью, поддержание

ликвидности банковских средств на достаточном уровне при оптимизации

объема прибыли, удовлетворение нормам достаточности собственного

капитала.

• Банк входит в единую банковскую систему Российской Федерации, по

активам в стране занимает 202 место, по активам в регионе – 3 место.

3.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКАФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКА - ЭТО КАЧЕСТВЕННОЕ СОСТОЯНИЕ БАНКА, КОТОРОЕ

ПОЗВОЛЯЕТ

ОСТАВАТЬСЯ БАНКУ ПЛАТЕЖЕСПОСОБНЫМ ПОСЛЕ ВОЗДЕЙСТВИЯ

НА НЕГО

ОЖИДАЕМЫХ И НЕОЖИДАЕМЫХ (ЗА ИСКЛЮЧЕНИЕМ ФОРС-МАЖОРНЫХ) ФАКТОРОВ БАНКОВСКИХ

РИСКОВ. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ДОСТИГАЕТСЯ ПУТЕМ ЭФФЕКТИВНОГО РЕАГИРОВАНИЯ НА

ИЗМЕНЕНИЯ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ФУНКЦИОНИРОВАНИЯ БАНКА.

В САМОМ ОБЩЕМ ВИДЕ ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКА ХАРАКТЕРИЗУЕТ УСТОЙЧИВОСТЬ

ЕГО ФИНАНСОВОГО ПОЛОЖЕНИЯ В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ. РЕЧЬ ИДЕТ О СОСТОЯНИИ ЕГО

ФИНАНСОВЫХ РЕСУРСОВ, ВКЛЮЧАЯ СООТНОШЕНИЕ АКТИВОВ И ПАССИВОВ, А ТАКЖЕ О

ВОЗМОЖНОСТИ СВОБОДНОГО ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ В УСЛОВИЯХ ДОПУСТИМОГО

УРОВНЯ РИСКОВ.

ФИНАНСОВЫЙ ПОРТАЛ "РБК. РЕЙТИНГ" ОПУБЛИКОВАЛ РЕЙТИНГ САМЫХ УСТОЙЧИВЫХ БАНКОВ,

СОСТАВЛЕННЫЙ АНАЛИТИКАМИ НАЦИОНАЛЬНОГО РЕЙТИНГОВОГО АГЕНТСТВА. ГАЗТРАНСБАНК

ВХОДИТ В ГРУППУ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ БАНКОВ, ЧЬИ АКТИВЫ СОСТАВЛЯЮТ

ДО 5 МЛРД РУБЛЕЙ. БАНК ПРОЧНО ЗАНЯЛ 7 ПОЗИЦИЮ В РЕЙТИНГЕ (ЧЕТВЕРТАЯ ГРУППА

ФИНАНСОВОЙ УСТОЙЧИВОСТИ). В ОСНОВУ РЕЙТИНГА АНАЛИТИКИ АГЕНТСТВА ВКЛЮЧАЛИ

ДОСТАТОЧНОСТЬ СОБСТВЕННОГО КАПИТАЛА, ЕГО ИММОБИЛИЗАЦИЮ, А ТАКЖЕ ДЕЛОВУЮ

АКТИВНОСТЬ, ЛИКВИДНОСТЬ, ОБЕСПЕЧЕНИЕ ПО КРЕДИТНОМУ ПОРТФЕЛЮ, ЕГО ОБОРАЧИВАЕМОСТЬ

И ДИНАМИКУ АКТИВОВ.

4.

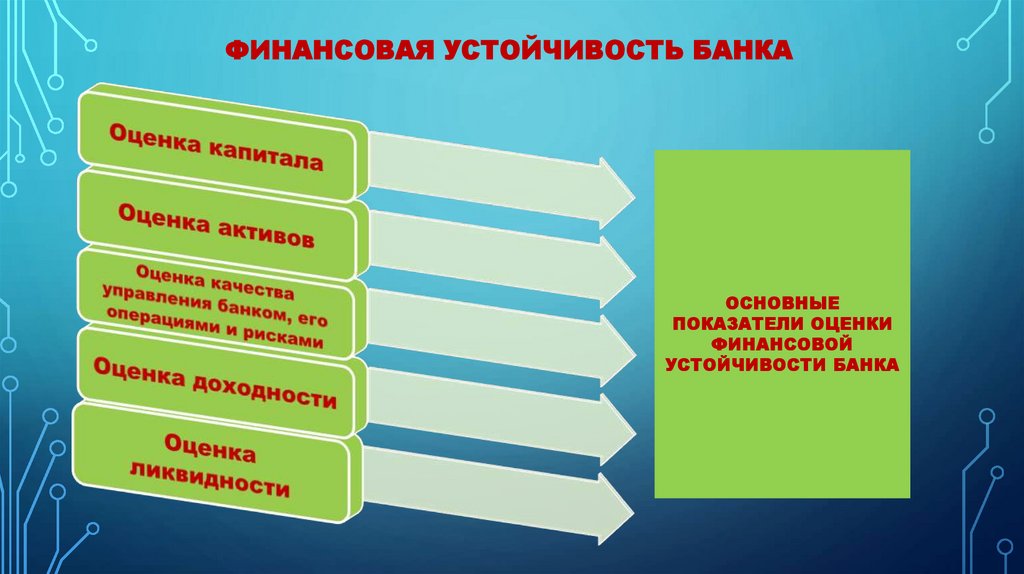

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКАОСНОВНЫЕ

ПОКАЗАТЕЛИ ОЦЕНКИ

ФИНАНСОВОЙ

УСТОЙЧИВОСТИ БАНКА

5.

НОРМАТИВЫ ЛИКВИДНОСТИЛИКВИДНОСТЬ – СПОСОБНОСТЬ БАНКА ОБЕСПЕЧИТЬ СОВЕВРЕМЕННОЕ И ПОЛНОЕ ВЫПОЛНЕНИЕ СВОИХ

ДЕНЕЖНЫХ И ИНЫХ ОБЯЗАТЕЛЬСТВ, ВЫТЕКАЮЩИХ ИЗ СДЕЛОК С ИСПОЛЬЗОВАНИЕМ ФИНАНСОВЫХ

ИНСТРУМЕНТОВ.

НОРМАТИВЫ ЛИКВИДНОСТИ ОПРЕДЕЛЯЮТСЯ КАК СООТНОШЕНИЕ МЕЖДУ АКТИВАМИ И ПАССИВАМИ С УЧЕТОМ

СРОКОВ, СУММ И ТИПОВ АКТИВОВ И ПАССИВОВ.

НОРМАТИВЫ ЛИКВИДНОСТИ Н2, Н3 И Н4 ВВЕДЕНЫ БАНКОМ РОССИИ.

Нормативы ликвидности Газтрансбанка

(2022год)

Норматив мгновенной

ликвидности.

Ограничивает риски потери

платёжеспособности в течение

одного дня (Н2). Минимальное

значение составляет 15%.

Норматив мгновенной

ликвидности банка составляет

194,14%

Норматив текущей ликвидности.

Ограничивает риски потери

платёжеспособности в течение

ближайших 30-ти дней (Н3).

Минимальное значение

составляет 50%.

Норматив текущей ликвидности

банка составляет 236,5 %

Норматив долгосрочной

ликвидности.

Ограничивает риски потери

платёжеспособности в течение

года (Н4). Максимальное

значение составляет 120%.

Норматив долгосрочной

ликвидности банка составляет

56,73%

6.

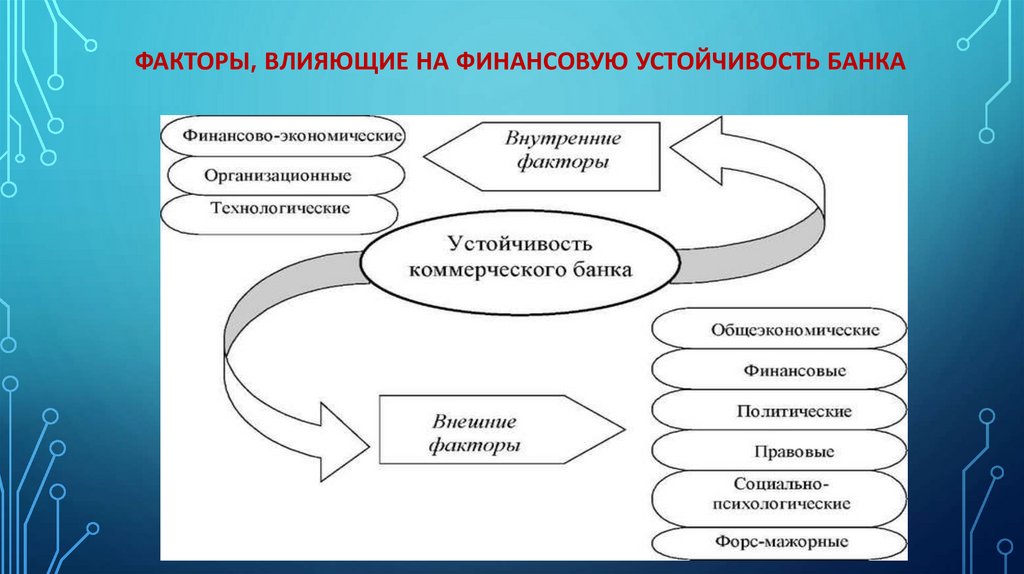

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФИНАНСОВУЮ УСТОЙЧИВОСТЬ БАНКА7.

УПРАВЛЕНИЕ АКТИВАМИАКТИВЫ БАНКА — ЭТО ПРИНАДЛЕЖАЩИЕ БАНКУ ОБЪЕКТЫ СОБСТВЕННОСТИ, ИМЕЮЩИЕ ДЕНЕЖНУЮ ОЦЕНКУ. НАПРИМЕР,

АКТИВАМИ ЯВЛЯЮТСЯ НАЛИЧНЫЕ СРЕДСТВА, ИНВЕСТИЦИИ, ССУДЫ, ЦЕННЫЕ БУМАГИ, НЕДВИЖИМОСТЬ И ДРУГИЕ. БАНК

ЛИБО ПОКУПАЕТ АКТИВЫ (ЗА СВОЙ СЧЕТ ИЛИ СРЕДСТВА ВКЛАДЧИКОВ), ЛИБО БЕРЕТ ИХ В КРЕДИТ, ЛИБО ВЫПУСКАЕТ

СОБСТВЕННЫЕ ОБЛИГАЦИИ. ДИНАМИКА АКТИВОВ ЗАВИСИТ ОТ УСПЕШНОСТИ ИНВЕСТИЦИОННОЙ И КРЕДИТНО-ДЕНЕЖНОЙ

ДЕЯТЕЛЬНОСТИ БАНКА. ВАЖНО, ЧТОБЫ АКТИВ УВЕЛИЧИВАЛ ПРИБЫЛЬ (ДОХОДНОСТЬ) ФИНАНСОВОЙ ОРГАНИЗАЦИИ.

ДИНАМИКА АКТИВОВ - ОДИН ИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ БАНКА, ПО КОТОРОМУ, В ТОМ ЧИСЛЕ, МОЖНО

ОЦЕНИТЬ ЕГО КРЕДИТОСПОСОБНОСТЬ, СТАБИЛЬНОСТЬ И НАДЕЖНОСТЬ.

АКТИВЫ ГАЗТРАНСБАНКА:

ГАЗТРАНСБАНК ЗАНИМАЕТ 202 МЕСТО ПО РАЗМЕРУ АКТИВОВ СРЕДИ БАНКОВ РОССИИ. ПРИ ЭТОМ В ЯНВАРЕ 2022

ГАЗТРАНСБАНК РАСПОЛАГАЛСЯ НА 180 МЕСТЕ (8 546 МЛН.РУБ) , А В ФЕВРАЛЕ 2022 ГОДА ПРОИЗОШЛО СНИЖЕНИЕ НА 15

ПОЗИЦИЙ В РЕЙТИНГЕ - 195 МЕСТО (6 995 МЛН.РУБ.).

ПО АКТИВАМ В РЕГИОНЕ БАНК ЗАНИМАЕТ 3 МЕСТО.

8.

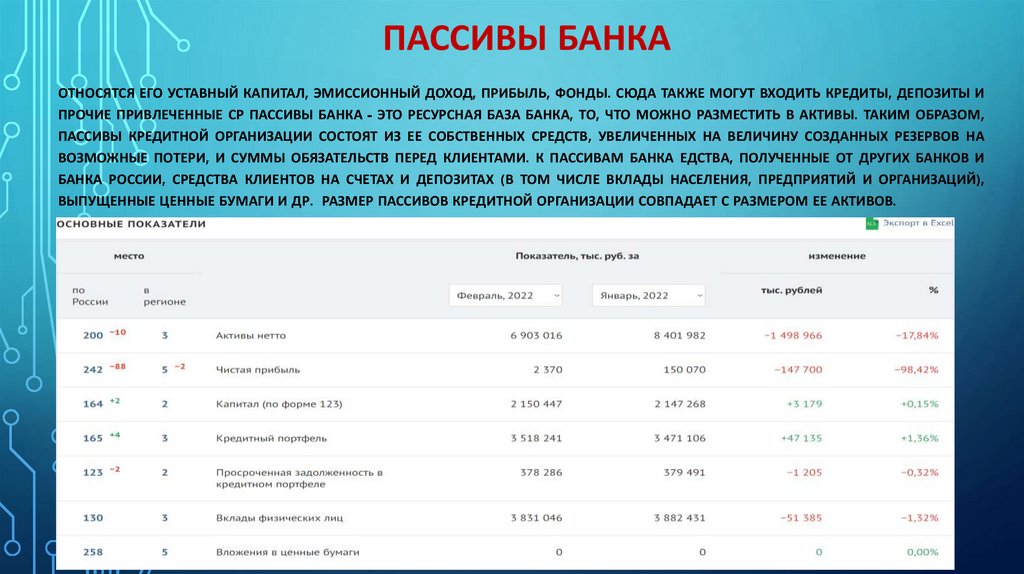

ПАССИВЫ БАНКАОТНОСЯТСЯ ЕГО УСТАВНЫЙ КАПИТАЛ, ЭМИССИОННЫЙ ДОХОД, ПРИБЫЛЬ, ФОНДЫ. СЮДА ТАКЖЕ МОГУТ ВХОДИТЬ КРЕДИТЫ, ДЕПОЗИТЫ И

ПРОЧИЕ ПРИВЛЕЧЕННЫЕ СР ПАССИВЫ БАНКА - ЭТО РЕСУРСНАЯ БАЗА БАНКА, ТО, ЧТО МОЖНО РАЗМЕСТИТЬ В АКТИВЫ. ТАКИМ ОБРАЗОМ,

ПАССИВЫ КРЕДИТНОЙ ОРГАНИЗАЦИИ СОСТОЯТ ИЗ ЕЕ СОБСТВЕННЫХ СРЕДСТВ, УВЕЛИЧЕННЫХ НА ВЕЛИЧИНУ СОЗДАННЫХ РЕЗЕРВОВ НА

ВОЗМОЖНЫЕ ПОТЕРИ, И СУММЫ ОБЯЗАТЕЛЬСТВ ПЕРЕД КЛИЕНТАМИ. К ПАССИВАМ БАНКА ЕДСТВА, ПОЛУЧЕННЫЕ ОТ ДРУГИХ БАНКОВ И

БАНКА РОССИИ, СРЕДСТВА КЛИЕНТОВ НА СЧЕТАХ И ДЕПОЗИТАХ (В ТОМ ЧИСЛЕ ВКЛАДЫ НАСЕЛЕНИЯ, ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ),

ВЫПУЩЕННЫЕ ЦЕННЫЕ БУМАГИ И ДР. РАЗМЕР ПАССИВОВ КРЕДИТНОЙ ОРГАНИЗАЦИИ СОВПАДАЕТ С РАЗМЕРОМ ЕЕ АКТИВОВ.

9.

РИСКИ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИБанковским риском считается возможность возникновения у кредитно-финансовой организации

материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости

различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на

валютном рынке.

ТИПИЧНЫЕ БАНКОВСКИЕ РИСКИ (В ТОМ ЧИСЛЕ УСТАНОВЛЕНЫЕ ГАЗТРАНСБАНКОМ):

1. Кредитный риск – финансовые обязательства должника (заемщика, групп заемщиков) перед

Банком несвоевременно либо не полностью исполненные в соответствии с условиями договора.

2. Рыночный риск (фондовый, валютный, процентный) - риск возникновения у кредитной

организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых

инструментов торгового портфеля и производных финансовых инструментов кредитной

организации, а также курсов иностранных валют и (или) драгоценных металлов.

3. Риск ликвидности - несбалансированные финансовые активы и обязательства Банка или

непредвиденная необходимость немедленного и единовременного исполнения Банком своих

финансовых обязательств;

4. Операционный риск - риск возникновения убытков в результате несоответствия характеру и

масштабам деятельности кредитной организации и (или) требованиям действующего

законодательства внутренних порядков и процедур проведения банковских операций и других

сделок.

10.

5. Процентный риск – просчеты в управлении банковскими операциями, приводящие к созданию рисковыхпозиций (возникновение несбалансированности структуры и сроков погашения активов и пассивов,

неверные прогнозы изменения кривой доходности и т.п, недостатки планирования и прогнозирования

развития банка, а также воздействие внешних событий;

6. Комплаенс-риск - несоблюдение Банком законов, инструкций, правил, стандартов саморегулируемых

организаций или кодексов поведения и этических норм ведения бизнеса.

7. Правовой риск - неэффективная организация правовой работы, приводящая к правовым ошибкам

вследствие действий работников или органов управления Банка, нарушение Банком условий договоров, а

также воздействие внешних событий;

8. Риск потери деловой репутации кредитной организации (репутационный риск) - несоблюдение Банком

законодательства Российской Федерации, учредительных и внутренних документов Банка, обычаев

делового оборота, принципов профессиональной этики, неисполнение Банком договорных обязательств

перед кредиторами, вкладчиками и иными клиентами, и контрагентами, возникновение у Банка конфликта

интересов с участниками, клиентами и контрагентами, а также другими заинтересованными лицами, а

также воздействие внешних событий;

9. Стратегический риск - ошибки (недостатки), допущенные при принятии решений, определяющих

стратегию деятельности и развития Банка – некачественное стратегическое управление Банком, в том числе

отсутствие (недостаточный учет) возможных опасностей, которые могут угрожать деятельности Банка,

отсутствие или недостатки стратегического плана развития, невозможность достижения стратегических целей

в связи с отсутствием или необеспечением в полном объеме необходимыми ресурсами (финансовыми,

материально-техническими, людскими) и невыполнением организационных мер (управленческих решений);

чрезмерные затраты на внедрение и сопровождение системы электронных платежей и (или) их

нерентабельностью, а также вынужденным отказом от использования уже внедренных в эксплуатацию

технологий банковского обслуживания и соответствующих информационных систем Банка, а также

воздействие внешних событий;

11.

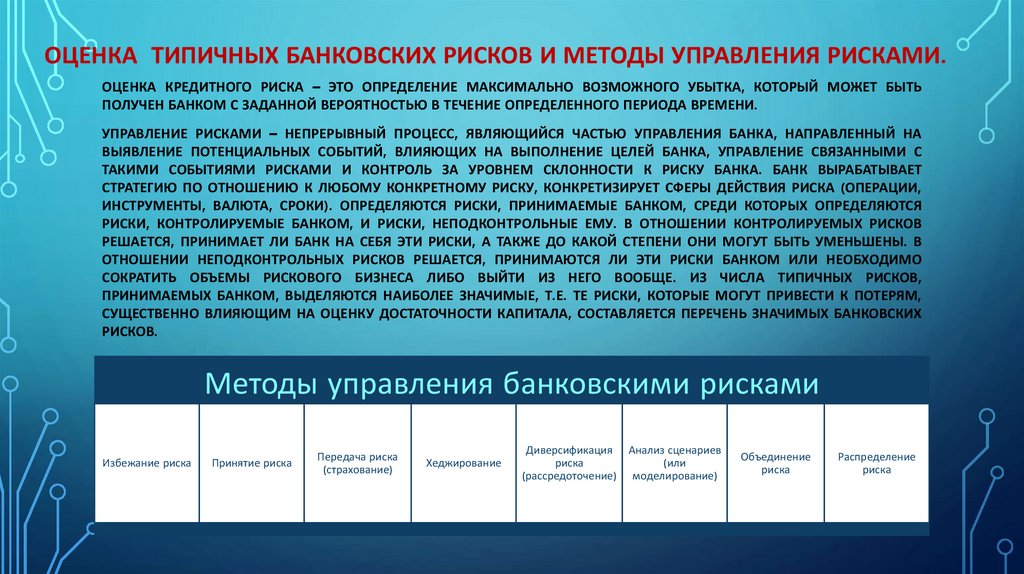

ОЦЕНКА ТИПИЧНЫХ БАНКОВСКИХ РИСКОВ И МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ.ОЦЕНКА КРЕДИТНОГО РИСКА – ЭТО ОПРЕДЕЛЕНИЕ МАКСИМАЛЬНО ВОЗМОЖНОГО УБЫТКА, КОТОРЫЙ МОЖЕТ БЫТЬ

ПОЛУЧЕН БАНКОМ С ЗАДАННОЙ ВЕРОЯТНОСТЬЮ В ТЕЧЕНИЕ ОПРЕДЕЛЕННОГО ПЕРИОДА ВРЕМЕНИ.

УПРАВЛЕНИЕ РИСКАМИ – НЕПРЕРЫВНЫЙ ПРОЦЕСС, ЯВЛЯЮЩИЙСЯ ЧАСТЬЮ УПРАВЛЕНИЯ БАНКА, НАПРАВЛЕННЫЙ НА

ВЫЯВЛЕНИЕ ПОТЕНЦИАЛЬНЫХ СОБЫТИЙ, ВЛИЯЮЩИХ НА ВЫПОЛНЕНИЕ ЦЕЛЕЙ БАНКА, УПРАВЛЕНИЕ СВЯЗАННЫМИ С

ТАКИМИ СОБЫТИЯМИ РИСКАМИ И КОНТРОЛЬ ЗА УРОВНЕМ СКЛОННОСТИ К РИСКУ БАНКА. БАНК ВЫРАБАТЫВАЕТ

СТРАТЕГИЮ ПО ОТНОШЕНИЮ К ЛЮБОМУ КОНКРЕТНОМУ РИСКУ, КОНКРЕТИЗИРУЕТ СФЕРЫ ДЕЙСТВИЯ РИСКА (ОПЕРАЦИИ,

ИНСТРУМЕНТЫ, ВАЛЮТА, СРОКИ). ОПРЕДЕЛЯЮТСЯ РИСКИ, ПРИНИМАЕМЫЕ БАНКОМ, СРЕДИ КОТОРЫХ ОПРЕДЕЛЯЮТСЯ

РИСКИ, КОНТРОЛИРУЕМЫЕ БАНКОМ, И РИСКИ, НЕПОДКОНТРОЛЬНЫЕ ЕМУ. В ОТНОШЕНИИ КОНТРОЛИРУЕМЫХ РИСКОВ

РЕШАЕТСЯ, ПРИНИМАЕТ ЛИ БАНК НА СЕБЯ ЭТИ РИСКИ, А ТАКЖЕ ДО КАКОЙ СТЕПЕНИ ОНИ МОГУТ БЫТЬ УМЕНЬШЕНЫ. В

ОТНОШЕНИИ НЕПОДКОНТРОЛЬНЫХ РИСКОВ РЕШАЕТСЯ, ПРИНИМАЮТСЯ ЛИ ЭТИ РИСКИ БАНКОМ ИЛИ НЕОБХОДИМО

СОКРАТИТЬ ОБЪЕМЫ РИСКОВОГО БИЗНЕСА ЛИБО ВЫЙТИ ИЗ НЕГО ВООБЩЕ. ИЗ ЧИСЛА ТИПИЧНЫХ РИСКОВ,

ПРИНИМАЕМЫХ БАНКОМ, ВЫДЕЛЯЮТСЯ НАИБОЛЕЕ ЗНАЧИМЫЕ, Т.Е. ТЕ РИСКИ, КОТОРЫЕ МОГУТ ПРИВЕСТИ К ПОТЕРЯМ,

СУЩЕСТВЕННО ВЛИЯЮЩИМ НА ОЦЕНКУ ДОСТАТОЧНОСТИ КАПИТАЛА, СОСТАВЛЯЕТСЯ ПЕРЕЧЕНЬ ЗНАЧИМЫХ БАНКОВСКИХ

РИСКОВ.

Методы управления банковскими рисками

Избежание риска

Принятие риска

Передача риска

(страхование)

Хеджирование

Диверсификация

риска

(рассредоточение)

Анализ сценариев

(или

моделирование)

Объединение

риска

Распределение

риска

12.

СПОСОБЫ МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ:проведение полной проверки и анализа документов дебитора; банковскую гарантию;

проведение полной проверки и анализа документов клиента, документов коммерческой

сделки; полную верификацию уступленных денежных требований; договор поручительства;

страхование кредитных рисков; выборочное финансирование поставок; финансирование

ограниченного количества дебиторов из предоставленного клиентом списка; регрессный

договор с клиентом или поставщиком.

В целях минимизации правового риска в банке применяются следующие методы:

стандартизация банковских операций и других сделок (порядки, процедуры, технологии

осуществления

операций

и

сделок,

заключения

договоров);

установление внутреннего порядка согласования (визирования) юридической службой

заключаемых Банком договоров, проводимых банковских операций и других сделок,

отличных от стандартизированных;

осуществление на постоянной основе мониторинга изменений законодательства Российской

Федерации;

обеспечение доступа посредством специализированных правовых программ максимального

количества служащих к актуальной информации по законодательству.

13.

УПРАВЛЕНИЕ ПЕРСОНАЛОМ БАНКАОПРЕДЕЛЕНИЕ «УПРАВЛЕНИЕ ПЕРСОНАЛОМ» МОЖНО СФОРМУЛИРОВАТЬ КАК ПРОЦЕСС СИСТЕМНОГО,

ПЛАНОМЕРНО ОРГАНИЗОВАННОГО, С ПОМОЩЬЮ ВЗАИМОСВЯЗАННЫХ ОРГАНИЗАЦИОННЫХ, ЭКОНОМИЧЕСКИХ И

СОЦИАЛЬНЫХ МЕХАНИЗМОВ УПРАВЛЕНИЯ, ВОЗДЕЙСТВИЯ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ С ЦЕЛЬЮ КАК

ОБЕСПЕЧЕНИЯ ЭФФЕКТИВНОГО ФУНКЦИОНИРОВАНИЯ ОПЕРАЦИОННОГО ПРОЦЕССА, ТАК И УДОВЛЕТВОРЕНИЯ

ПОТРЕБНОСТЕЙ ПЕРСОНАЛА В ИХ ПРОФЕССИОНАЛЬНОМ И ЛИЧНОСТНОМ РАЗВИТИИ.

ТО ЕСТЬ «УПРАВЛЕНИЕ ПЕРСОНАЛОМ» ПРЕДСТАВЛЯЕТ СОБОЙ ПРОЦЕСС ВОЗДЕЙСТВИЯ ОРГАНИЗАЦИИ ИЛИ

ДЕЙСТВУЮЩЕЙ В НЕЙ КАДРОВОЙ СЛУЖБЫ НА ЕЕ СОТРУДНИКОВ С ПОМОЩЬЮ КОМПЛЕКСА СПЕЦИАЛЬНЫХ

МЕТОДОВ, НАПРАВЛЕННЫХ НА ДОСТИЖЕНИЕ ОПРЕДЕЛЕННЫХ ЦЕЛЕЙ.

В ФЕВРАЛЕ 2012 ГОДА ГАЗТРАНСБАНК УСТАНОВИЛ

АВТОМАТИЗИРОВАЛ СЛЕДУЮЩИЕ ФУНКЦИИ:

АНАЛИЗ КАДРОВОГО СОСТАВА

КАДРОВЫЙ УЧЕТ

ПОДБОР КАДРОВ

РАСЧЕТ ЗАРПЛАТЫ

РЕГЛАМЕНТИРОВАННАЯ ОТЧЕТНОСТЬ

УЧЕТ РАБОЧЕГО ВРЕМЕНИ.

ПП «1С: ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ 8» И

14.

Сотрудник банка - это своеобразный посредник между финансовой организацией иконечным потребителем, который постоянно находится на тонкой грани. Ведь он одновременно

представляет банк, но при этом должен соответствовать требованиям клиента, постараться

удержать и сделать его постоянным посетителем своей компании. Для банковского работника, как

и для любого работника, важна мотивация.

Данной мотивацией в банке является хорошая оплата труда, здоровый психологический

климат в коллективе, отличные отношения с вышестоящими менеджерами. Банк согласно Кодексу

профессиональной этики считает себя обязанным:

1. Исключить какие-либо проявления дискриминации по политическим, религиозным,

национальным и другим подобным мотивам при решении вопросов о приеме на работу,

оплате труда и продвижении оп службе;

2. Принимать меры к созданию условий труда, способствующих творческому росту работника,

укреплению его здоровья и социального благополучия, обеспечению личной безопасности;

3. Повышать личную заинтересованность работников в состоянии дел Банка, в том числе путем

привлечения к непосредственному участию в них на принципах гласности и корпоративного

управления;

4. Ставить во главу угла профессиональный уровень работника, содействовать его росту;

5. Строго выполнять обязательства перед работниками, предусмотренные действующим

законодательством и трудовыми договорами;

6. Уделять особое внимание мерам по развитию профессиональной этики своих работников

(должностных лиц);

7. Уважать право работников на участие в профсоюзной деятельности и иных мероприятиях , не

противоречащих действующему законодательству.

15.

Банк стремиться создавать условия, позволяющие каждому сотруднику развивать и применятьтворческие способности, повышать уровень профессиональной подготовки, реализовывать на

практике возможность карьерного роста, иметь справедливую оплату труда, соответствующую

качеству работы и уровню ответственности, получать все льготы и компенсации,

предусмотренные трудовым законодательством и действующими в Банке социальными

программами. Банк принимает меры, направленные на охрану здоровья, труда и обеспечение

безопасности сотрудников.

При этом банк, как работодатель, вырабатывает мотивацию работников к добросовестной

работе, к положительной репутации банка, получение им прибыли. Внешний вид сотрудников

имеет определяющее значение для их работы. Персонал, постоянно работающий с клиентами

должен стараться выглядеть соответствующе. В корпоративном кодексе ООО «Газтрансбанка»

прописаны требования к одежде сотрудника Банка. Сотрудники Банка не допускают

возникновения ситуаций, которые могут повлечь нанесение ущерба деловой репутации, иным

материальным и нематериальным интересам Банка. Работники банка обеспечивают сохранение

конфиденциальной информации.

16.

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ПЕРСОНАЛЕПланирование потребности в персонале - одно из важнейших направлений кадрового

планирования и определяется как процесс обеспечения предприятия необходимым

количеством квалифицированного персонала на определенный период.

Планирование персонала банка нельзя сводить только к определению его состава.

Позитивное развитие персонала обеспечивается решениями целого комплекса задач.

Планирование управления персоналом банка в широком смысле слова -- это не только

определение потребности в персонале, имея в виду «расчет» его состава, но также:

- планирование работы банка на рынке трудовых ресурсов и привлечения новых служащих;

- планирование развития (обучения, переподготовки и повышения квалификации

сотрудников);

- планирование резерва на выдвижение и замещение вакантных должностей и ротации

кадров;

- планирование материального, стимулирования труда, обеспечивающего реализацию

утвержденной кадровой политики банка;

- планирование социального развития коллектива;

- планирование морально-психологического климата и формирования у коллектива

надлежащей корпоративной культуры.

17.

БАНКОВСКИЙ МАРКЕТИНГБанковский маркетинг - это стратегия и философия банка, требующая тщательной подготовки, глубокого и

всестороннего анализа, активной работы всех подразделений банка от руководителя до низовых звеньев.

Маркетинговый подход предполагает первоочередную ориентацию банка не на свой продукт, а на реальные

потребности клиентуры. Поэтому столь необходимо тщательное изучение рынка, анализ изменяющихся

вкусов

и

предпочтений

потребителей

банковских

услуг.

Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков

банковских продуктов с учетом реальных потребностей клиентуры.

Основными направлениями маркетинговых исследований Банка являются:

1. Определение потребности в проведении маркетинговых исследований.

2. Определение проблемы.

3. Формулирование целей.

4. Выбор методов.

5. Проведение экспериментов.

6. Составление анкет

7. Сбор данных.

8. Анализ данных.

9. Подготовка отчета.

18.

СПАСИБОЗА

ВНИМАНИЕ!