finance

financeSimilar presentations:

и исчисление ее себестоимости в СХПК «Никулинский»")

Выпускная квалификационная работа. Бухгалтерский учет затрат на производство продукции

1.

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ЧАСТНАЯ ПРОФЕССИОНАЛЬНАЯОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ

«КРАСНОДАРСКИЙ КООПЕРАТИВНЫЙ ТЕХНИКУМ КРАЙПОТРЕБСОЮЗА»

ЦИКЛ УЧЕТНО-ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

БУХГАЛТЕРСКИЙ УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

( на материалах ООО Агрофирма «Весна», г. Белореченск)

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Руководитель:___________________________

Студент:________________________________ Г.Х. Вардикян

г. Белореченск

2.

Учет затрат в сельскохозяйственныхорганизациях является важнейшим

рычагом развития экономики. На

сегодняшний день целью любой

сельскохозяйственной организации

является получение прибыли. Но для

того, чтобы добиться этой цели

необходимо понести определенные

затраты. Правильный анализ, контроль

и планирование затрат на дальнейшую

перспективу способствуют

благоприятному отражению на

ожидаемую прибыль.

3.

Актуальность данной темы заключаетсяв том, что снижение себестоимости

является важнейшим фактором

развития экономики хозяйствующего

субъекта, основой соизмерения доходов

и расходов.

Предметом исследования является

бухгалтерский учет и анализ издержек

производства на предприятии.

Цель данной работы заключается в том,

чтобы изучить учет затрат на

производство и калькулирование

себестоимости продукции.

4.

Основные задачибухгалтерского учета затрат

на производство и

калькулирование

себестоимости продукции:

1. калькулирование

себестоимости продукции

2. выявление резервов

снижения себестоимости.

5.

Объектом исследованияпослужила финансовохозяйственная деятельность

ООО Агрофирма «Весна».

6.

Предприятие, занимающеесяпредоставлением услуг, связанных

производством сельскохозяйственных

культур; аренда сельскохозяйственных

машин и оборудования; выращивание

зернобобовых культур; выращивание

семян масличных культур;

выращивание овощей; разведение

молочного крупного рогатого скота,

производство сырого молока;

разведение свиней; смешанное сельское

хозяйство; торговля оптовая зерном;

торговля оптовая прочими свежими

овощами, фруктами и орехами;

торговля оптовая пищевыми маслами и

жирами и т.д.

7.

Учет затрат на производство - одна изважнейших функций бухгалтерского

учета.

Информация об издержках

производства нужна, прежде всего,

руководителю предприятия и его

подразделений, а также его участникам

(учредителям) для выработки политики

управления предприятием с целью

снижения издержек и увеличения

прибыльности.

8.

Основные задачи бухгалтерского учетазатрат на производство - учет объема,

ассортимента и качества произведенной

продукции, выполненных работ и

оказанных услуг, учет фактических

затрат на производство продукции и

контроль за использованием сырья,

материальных, трудовых и других

ресурсов, за соблюдением

установленных смет расходов по

обслуживанию производства и

управлению, калькулирование

себестоимости продукции, выявление

результатов деятельности структурных

подразделений, выявление резервов

снижения себестоимости продукции.

9.

Превалирующей целью любойсельскохозяйственной организации

является максимизация финансового

результата деятельности, то есть

прибыли. Для этого каждая

сельскохозяйственная организация

должна владеть информацией, которая

позволит охарактеризовать и

проанализировать спектр затрат,

выявить резервы снижения

себестоимости.

10.

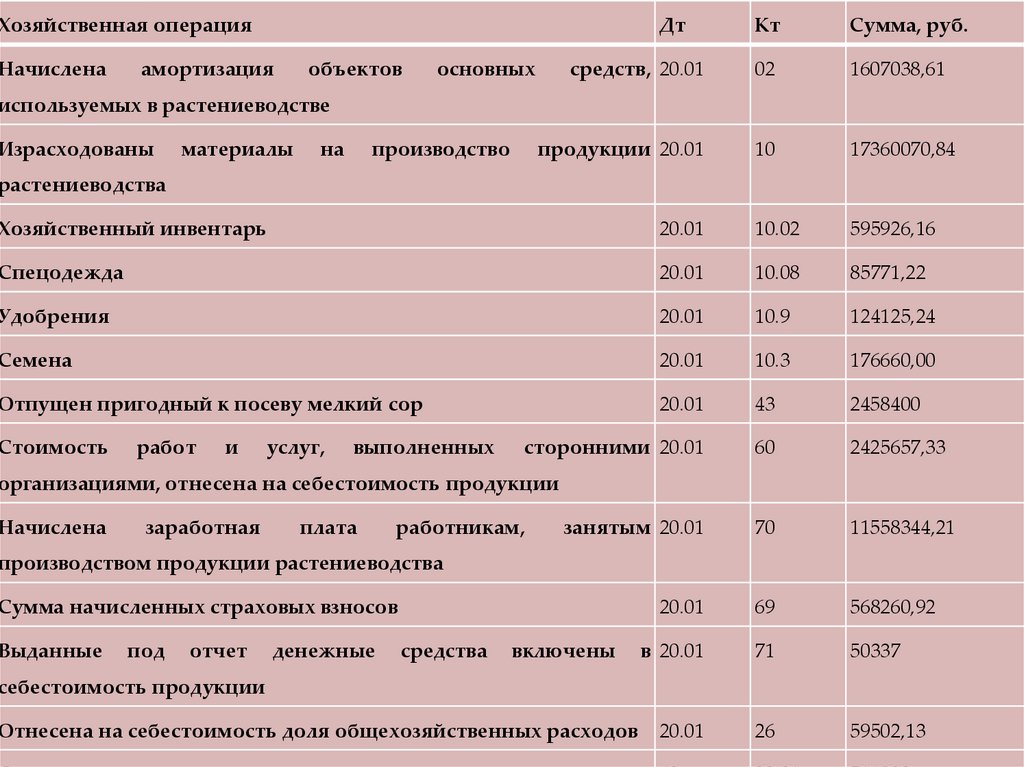

Хозяйственная операцияНачислена

Дт

амортизация

объектов

Кт

Сумма, руб.

средств, 20.01

02

1607038,61

продукции 20.01

10

17360070,84

основных

используемых в растениеводстве

Израсходованы

материалы

на

производство

растениеводства

Хозяйственный инвентарь

20.01

10.02

595926,16

Спецодежда

20.01

10.08

85771,22

Удобрения

20.01

10.9

124125,24

Семена

20.01

10.3

176660,00

Отпущен пригодный к посеву мелкий сор

20.01

43

2458400

сторонними 20.01

60

2425657,33

занятым 20.01

70

11558344,21

20.01

69

568260,92

в 20.01

71

50337

20.01

26

59502,13

Стоимость

работ

и

услуг,

выполненных

организациями, отнесена на себестоимость продукции

Начислена

заработная

плата

работникам,

производством продукции растениеводства

Сумма начисленных страховых взносов

Выданные

под

отчет

денежные

средства

включены

себестоимость продукции

Отнесена на себестоимость доля общехозяйственных расходов

11.

Динамика структуры затрат на производство продукции .Элементы затрат

Базисный год

Отчетный год

Отчетный к

2017 год

2018 год

базисному

Расходы,

Расходы, тыс.руб.

%

тыс.руб.

1

2

3

4

Материальные

43060

42406

98,48

10807

14705

136,07

278

209

75,18

Амортизация

4880

7806

159,96

Прочие затраты

9104

14767

162,20

Итого

68129

79893

117,28

затраты

Затраты на

оплату труда

Отчисления на

соц.нужды

12.

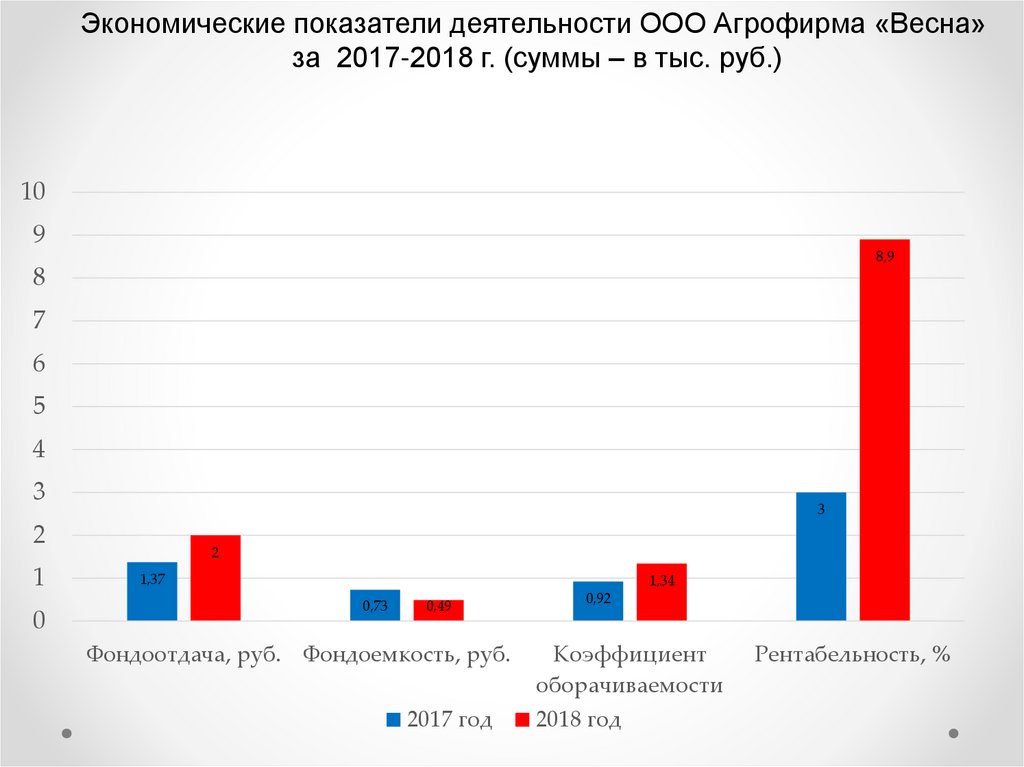

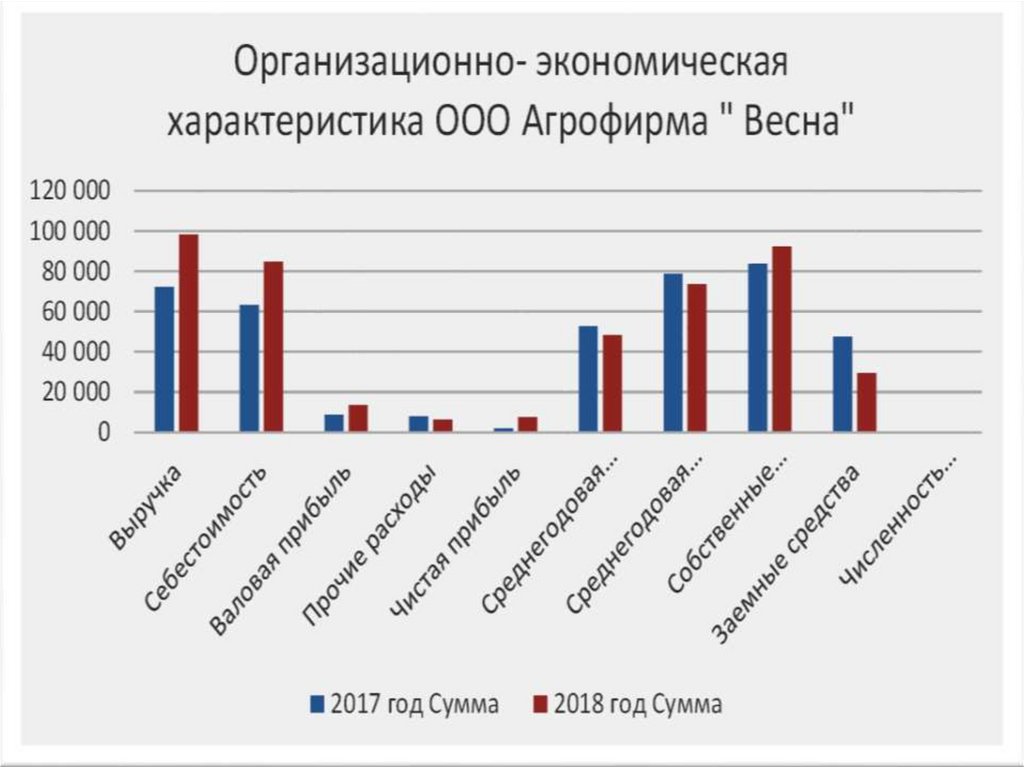

Экономические показатели деятельности ООО Агрофирма «Весна»за 2017-2018 г. (суммы – в тыс. руб.)

10

9

8,9

8

7

6

5

4

3

3

2

1

0

2

1,37

1,34

0,73

0,49

Фондоотдача, руб. Фондоемкость, руб.

2017 год

0,92

Коэффициент

оборачиваемости

2018 год

Рентабельность, %

13.

14.

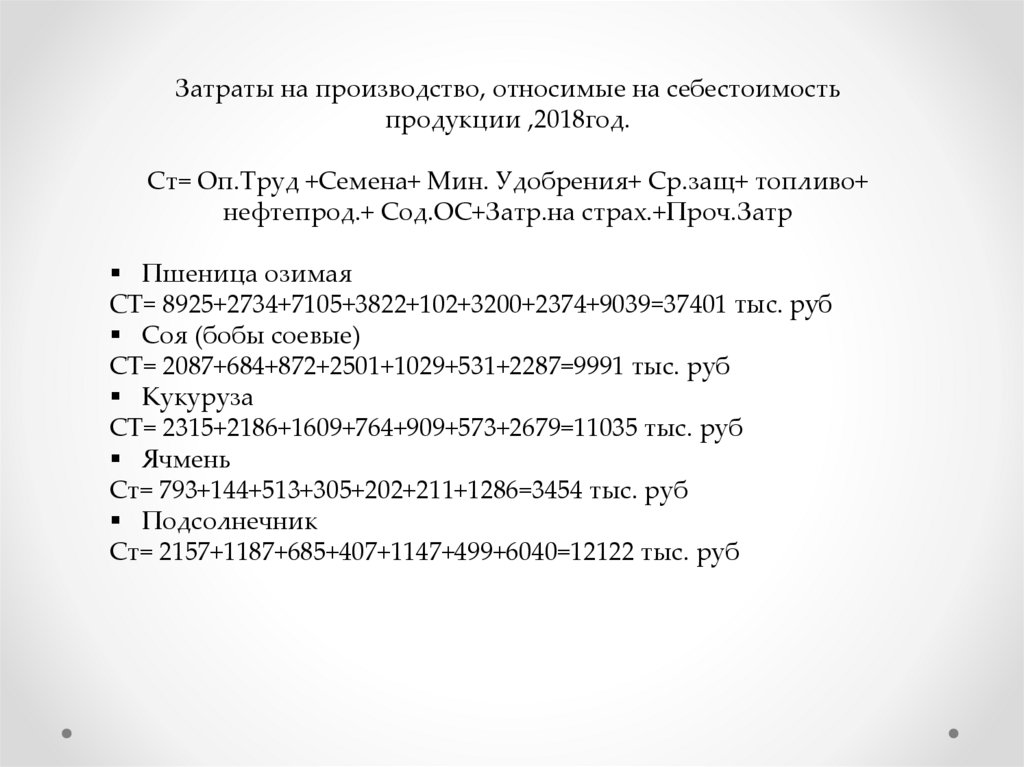

Затраты на производство, относимые на себестоимостьпродукции ,2018год.

Ст= Оп.Труд +Семена+ Мин. Удобрения+ Ср.защ+ топливо+

нефтепрод.+ Сод.ОС+Затр.на страх.+Проч.Затр

Пшеница озимая

СТ= 8925+2734+7105+3822+102+3200+2374+9039=37401 тыс. руб

Соя (бобы соевые)

СТ= 2087+684+872+2501+1029+531+2287=9991 тыс. руб

Кукуруза

СТ= 2315+2186+1609+764+909+573+2679=11035 тыс. руб

Ячмень

Ст= 793+144+513+305+202+211+1286=3454 тыс. руб

Подсолнечник

Ст= 2157+1187+685+407+1147+499+6040=12122 тыс. руб

15.

Величина себестоимости выпускаемой продукциипланируется в организациях по калькуляционным статьям

затрат. При анализе себестоимости выпускаемой

продукции проверяется выполнение плана по затратам в

целом, выявляются причины полученной экономии или

допущенного перерасхода по каждой статье

произведенных расходов в целях установления резервов

дальнейшего снижения себестоимости продукции.

Такими резервами могут быть:

-снижение норм расхода сырья и материалов;

-экономия, образующаяся от замены одних видов сырья,

материалов, топлива другими, более прогрессивными;

-сокращение потерь от брака и отходов производства;

-более полное использование в производстве вторичных

ресурсов и попутных продуктов;

-повышение производительности труда и экономное

расходование заработной платы;

-улучшение качества продукции.

16.

Среди многообразияхозяйственных операций на

сельскохозяйственном

предприятии учет затрат на

производство продукции

растениеводства и

формирование ее

себестоимости является

наиболее трудоемким.

Себестоимость выступает в

качестве основного показателя

эффективности производства.

17.

Помимо четко выстроенного иотлаженного финансового учета

затрат на производство крайне

важно иметь на предприятии

систему управления, способную

адекватно и своевременно

реагировать на происходящие

вокруг изменения. Бухгалтерский

управленческий учет дает

возможность получения

оперативной информации для

разработки стратегии и тактики

внутреннего управления

деятельностью предприятия.