economics

economicsSimilar presentations:

")

Зависимость экономических результатов деятельности субъектов рынка от форм, методов организации бизнеса. Тема 3

1.

ТЕМА 3. ЗАВИСИМОСТЬ ЭКОНОМИЧЕСКИХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИСУБЪЕКТОВ РЫНКА ОТ ФОРМ, МЕТОДОВ ОРГАНИЗАЦИИ БИЗНЕСА И

ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ

• Организационная структура предприятия — это совокупность звеньев (структурных

подразделений) и связей между ними.

• Структура фирмы — это состав и соотношение ее внутренних звеньев, отделов.

Обычно выделяют несколько универсальных видов организационных структур

управления, таких, как линейная, линейно-штабная, функциональная, линейнофункциональная, матричная. Иногда внутри единой компании (как правило, это крупный

бизнес) происходит выделение обособленных подразделений. Тогда создаваемая структура

будет дивизионной.

Организационная структура регулирует:

• разделение задач по отделениям и подразделениям;

• их компетентность в решении определенных проблем;

• общее взаимодействие этих элементов.

2.

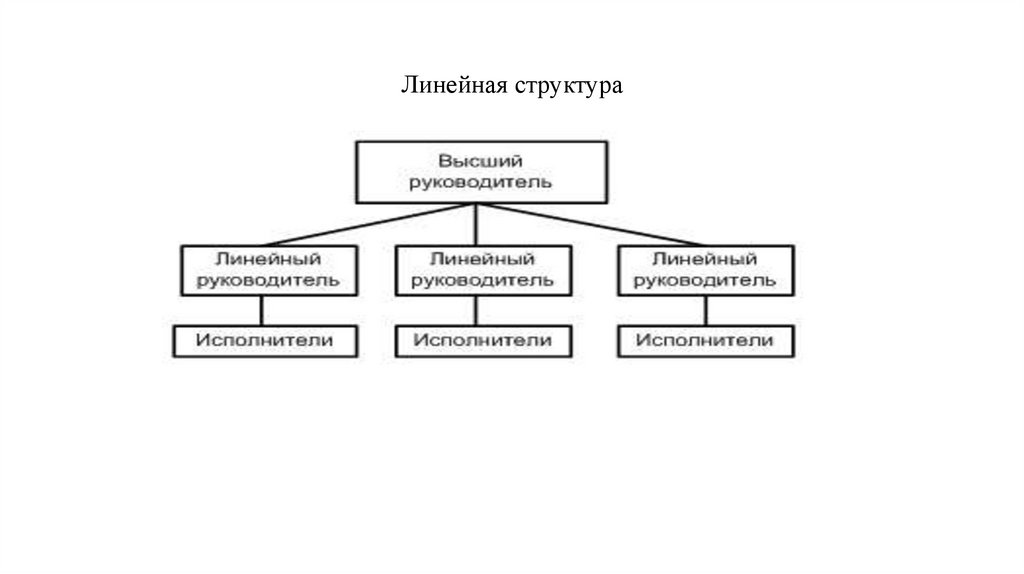

Линейная структура3.

Линейная структураХарактерна вертикаль: высший руководитель — линейный

руководитель (подразделения) — исполнители. Имеются только вертикальные

связи. В простых организациях отдельные функциональные подразделения

отсутствуют. Структура строится без выделения функций.

Преимущества: простота, конкретность заданий и исполнителей.

Недостатки: высокие требования к квалификации руководителей и

высокая загрузка руководителя.

Линейная структура применяется и эффективна на небольших предприятиях с

несложной технологией и минимальной специализацией.

4.

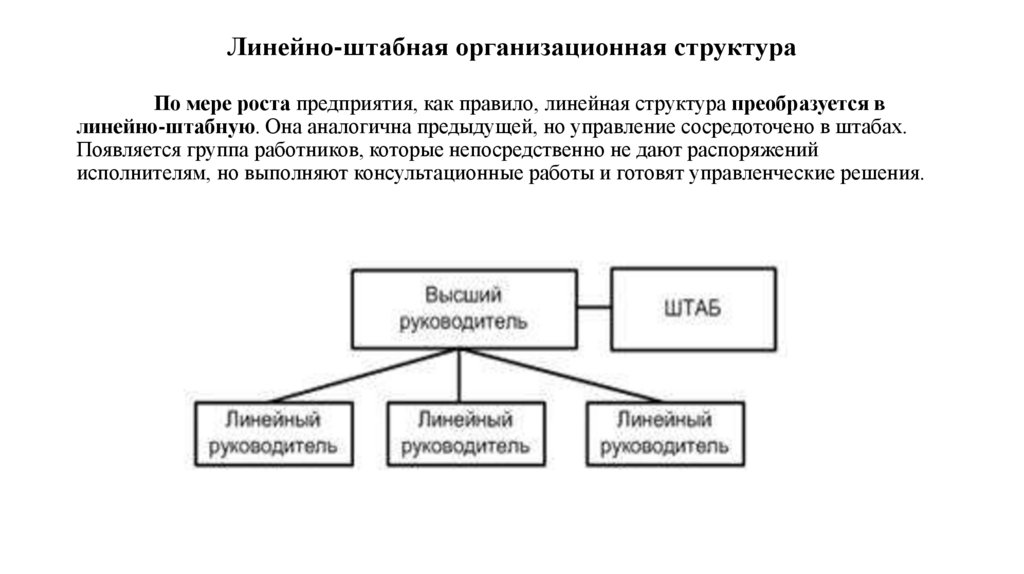

Линейно-штабная организационная структураПо мере роста предприятия, как правило, линейная структура преобразуется в

линейно-штабную. Она аналогична предыдущей, но управление сосредоточено в штабах.

Появляется группа работников, которые непосредственно не дают распоряжений

исполнителям, но выполняют консультационные работы и готовят управленческие решения.

5.

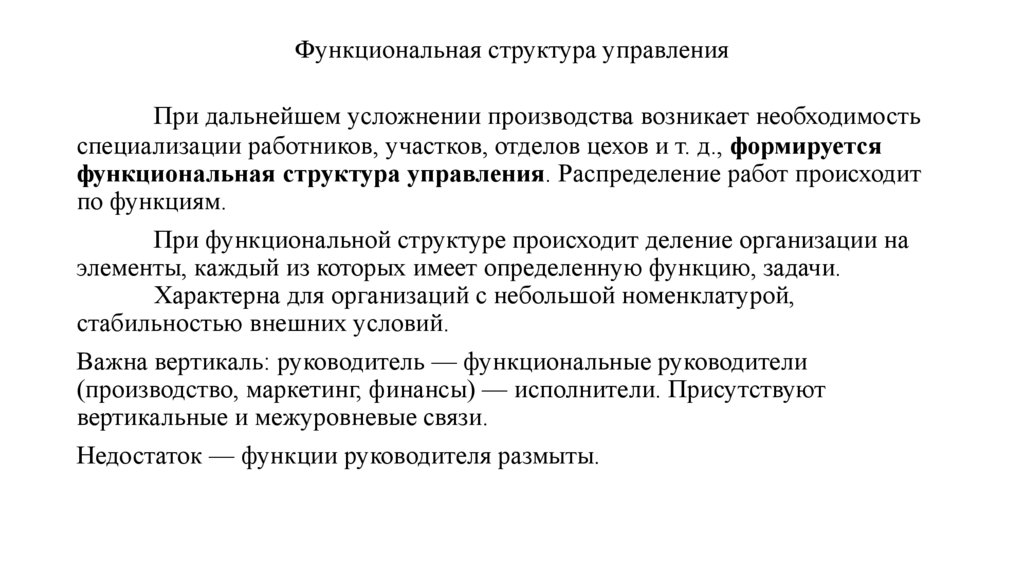

Функциональная структура управленияПри дальнейшем усложнении производства возникает необходимость

специализации работников, участков, отделов цехов и т. д., формируется

функциональная структура управления. Распределение работ происходит

по функциям.

При функциональной структуре происходит деление организации на

элементы, каждый из которых имеет определенную функцию, задачи.

Характерна для организаций с небольшой номенклатурой,

стабильностью внешних условий.

Важна вертикаль: руководитель — функциональные руководители

(производство, маркетинг, финансы) — исполнители. Присутствуют

вертикальные и межуровневые связи.

Недостаток — функции руководителя размыты.

6.

Функциональная структура7.

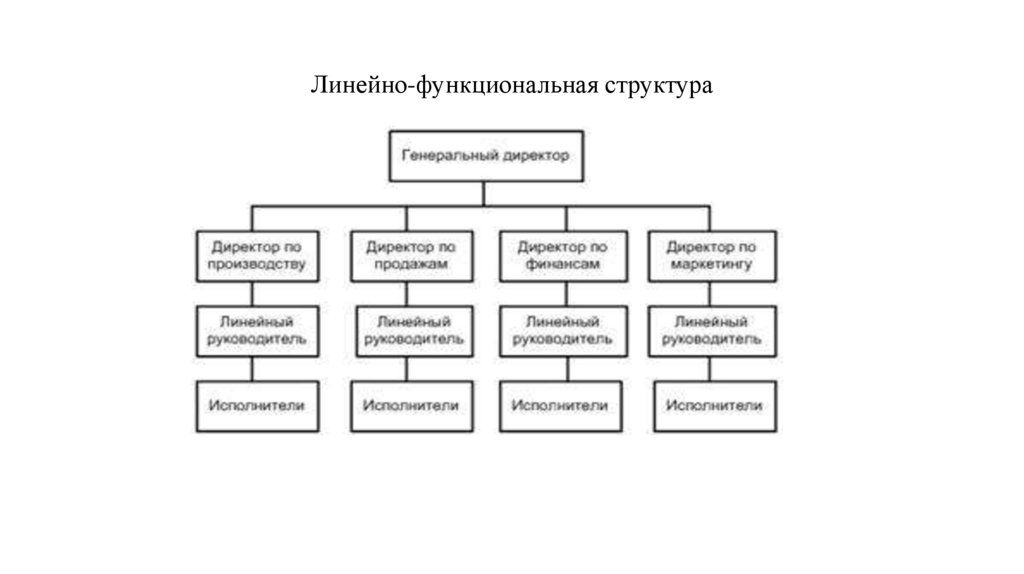

Линейно-функциональная структура8.

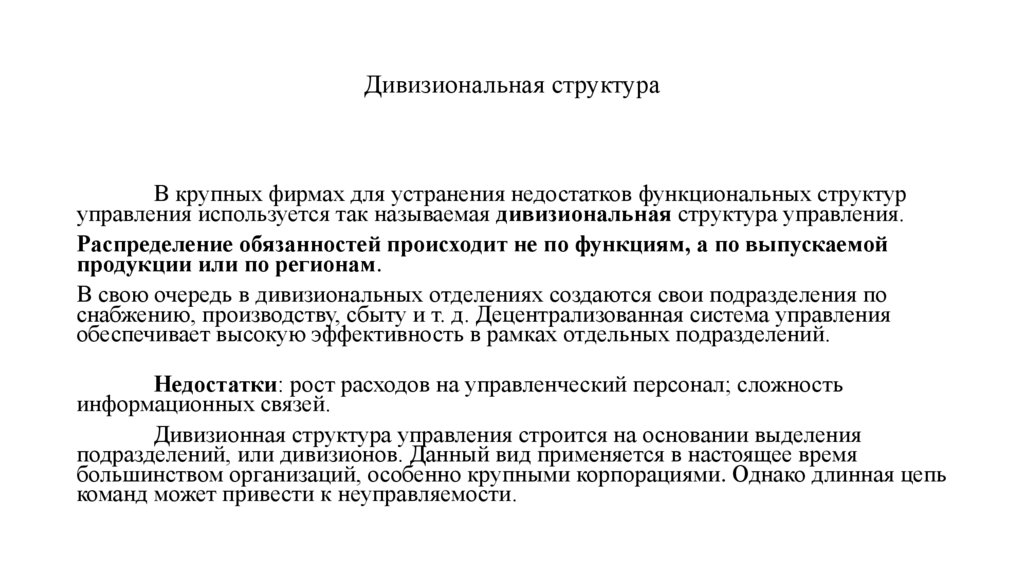

Дивизиональная структураВ крупных фирмах для устранения недостатков функциональных структур

управления используется так называемая дивизиональная структура управления.

Распределение обязанностей происходит не по функциям, а по выпускаемой

продукции или по регионам.

В свою очередь в дивизиональных отделениях создаются свои подразделения по

снабжению, производству, сбыту и т. д. Децентрализованная система управления

обеспечивает высокую эффективность в рамках отдельных подразделений.

Недостатки: рост расходов на управленческий персонал; сложность

информационных связей.

Дивизионная структура управления строится на основании выделения

подразделений, или дивизионов. Данный вид применяется в настоящее время

большинством организаций, особенно крупными корпорациями. Однако длинная цепь

команд может привести к неуправляемости.

9.

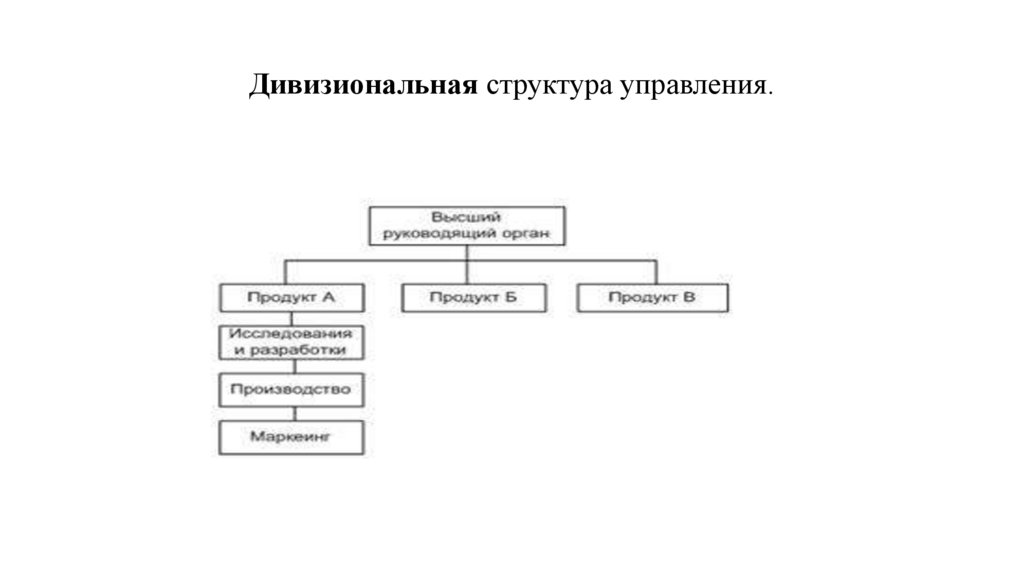

Дивизиональная структура управления.10.

Дивизиональная структура управления.именно:

Дивизионы могут выделяться по нескольким признакам, образуя одноименные структуры, а

• продуктовая. Отделы создаются по видам продукции. Недостаток — дублирование функций. Такая

структура эффективна для разработки новых видов продукции. Имеются вертикальные и

горизонтальные связи;

• региональная структура. Отделы создаются по месту расположения подразделений компаний. В

частности, если у фирмы есть международная деятельность. Эффективна для географического

расширения рыночных зон;

• организационная структура, ориентированная на потребителя. Подразделения формируются

вокруг определенных групп потребителей

11.

Матричная организационная структураВ связи с необходимостью ускорения темпов обновления продукции

возникли программно-целевые структуры управления, получившие названия

матричные.

Суть матричных структур состоит в том, что в действующих структурах

создаются временные рабочие группы, при этом руководителю группы в

двойное подчинение передаются ресурсы и работники других подразделений.

Преимущества: гибкость, ускорение внедрения инноваций,

персональная ответственность руководителя проекта за результаты работы.

Недостатки: наличие двойного подчинения, конфликты из-за двойного

подчинения, сложность информационных связей.

(Управление проектами)

12.

Матричная структура13.

Государственное регулирование деятельностипредприятий

Различают государственное регулирование на макро - и микроуровнях.

• На макроуровне - это фискальная и финансовая политика, направленная на

увеличение темпов экономического роста и стабильность, внешняя и

внутренняя торговая политика.

• На микроуровне – действия, направленные на поддержание отдельных

отраслей промышленности, антимонопольное законодательство и проч.

В зависимости от целей государственное регулирование подразделяется

на прямое и косвенное, социальное и экономическое.

14.

Государственное регулированиеПрямое государственное регулирование осуществляется через систему

контроля цен, выделения субсидий, предоставление льгот отдельным отраслям и

предприятиям, налоговую систему.

Косвенное регулирование состоит в введении «цен невмешательства» или «цен

поддержания», проведении закупок в буферные запасы во время спада цен и

распродажи товаров в период роста цен.

Социальное регулирование предусматривает создание системы социальной

защиты нуждающихся слоев населения, государственное регулирование размеров

пособий, пенсий, тарифов и заработной платы.

Цель экономического регулирования состоит в контроле за ценами, качеством,

процессами слияния предприятий, финансирования для того, чтобы обеспечить

эффективное распределение ресурсов, регулировании деятельности естественных

монополий.

15.

Налоговая системаЦели:

• обеспечение интересов государства путем изъятия части дохода;

• регулирование деятельности предприятий (сдерживание - устанавливается высокий

налог, стимулирование деятельности – низкий налог);

• сдерживание инфляции и попытка стабилизировать рынок отдельных товаров.

Каждая страна имеет свою налоговую систему – совокупность сборов, пошлин и

других платежей, взимаемых в установленном законом порядке.

Минимальная сумма налогов определяется расходами государства на исполнение

минимума функций: оборону, управление, суд и охрану порядка.

С помощью налоговой системы органы власти решают в основном две задачи:

• защиту государственных интересов, - выражается в необходимости содержать

государственный сектор экономики;

• защиту общенациональных интересов, - предполагает защиту доходов нуждающихся

слоев населения, необходимость поддерживать национальную оборону, выплату

государственного долга и необходимость средств на дотации и субсидии.

16.

Налоговый кодекс РФОсновным нормативным актом, устанавливающим общие принципы

налогообложения в Российской Федерации, является Налоговый кодекс РФ. В этом

документе даются следующие определения:

• под налогом понимается обязательный, индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

им на праве собственности, хозяйственного ведения или оперативного управления

денежных средств, в целях финансового обеспечения деятельности государства и

(или) муниципальных образований;

• под сбором понимается обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий совершения в

отношении плательщиков сборов государственными органами, органами местного

самоуправления, иными уполномоченными органами и должностными лицами

юридически значимых действий, включая предоставление определенных прав или

выдачу разрешений (лицензий).

17.

Уровни налоговой системы в РФ• Федеральные налоги, формирующие федеральный бюджет, устанавливаются

законами РФ и являются обязательными для всех ее субъектов.

• Республиканские налоги формируют в основном бюджеты республик,

областей и округов, устанавливаются соответствующими органами власти,

обязательны для субъектов, зарегистрированных как налогоплательщик на

территории этих республик, краев, областей.

• Местные налоги формируют бюджеты местных органов власти.

• Отчисления формируют специальные внебюджетные фонды, имеющие

статус налога.

Налог считается установленным, когда определены плательщики

налога и элементы налогообложения.

18.

Элементы налоговой системы1. Субъект налогообложения – налогоплательщики, физические и юридические лица, на которых законом возложена обязанность

выплачивать налоги.

2. Объект налогообложения – то, что облагается налогом.

• доход или его часть (налог на прибыль, подоходный налог с физических лиц);

• имущество, или его часть (налог на имущество, налог с владельцев автотранспортных средств, земельный налог);

• действие (биржевые сделки, операции с ценными бумагами, наследование, дарение);

• товар (НДС, акциз).

3. Налоговая ставка (ставка налога) - размер или процент, определяющий сумму налога, представляет собой величину налоговых

начислений на единицу изменения налоговой базы.

4. Налоговая база (основа) налога – сумма, от которой начисляется налог, представляет собой стоимостную, физическую или иную

характеристику объекта налогообложения

5. Источник выплаты налога – фонд или средства, из которых уплачивается налог. Ими могут быть:

• чистая прибыль;

• валовая прибыль;

• издержки производства и обращения;

• текущий доход.

6. Порядок исчисления налога..

7. Порядок и сроки уплаты налога, установленные применительно к каждому налогу и сбору.

8. Налоговый период.

19.

Налоговые льготыНалоговые льготы предоставляются государством в форме:

• объектов, не подлежащих налогообложению;

• освобождения от уплаты налога;

• понижения налоговых ставок;

• предоставления целевых налоговых льгот, включая налоговые

кредиты (отсрочка взимания);

• налоговых привилегий предприятиям и гражданам.

20.

Виды налогов1. По способу взимания налоги делятся:

• прямые – взимаются непосредственно с объекта налогообложения;

• косвенные – взимаются путем включения их в цену товара.

Большинство налогов – прямые, к косвенным относятся налог на добавленную

стоимость (НДС) и акцизы.

2.По размеру ставки налога в зависимости от стоимости объекта налоги

бывают:

• прогрессивные – ставка налога повышается по мере возрастания облагаемого

налогом объекта;

• регрессивные – ставка налога понижается по мере роста стоимости объекта;

• пропорциональные – ставка налога остается неизменной независимо от изменения

стоимости объекта.

21.

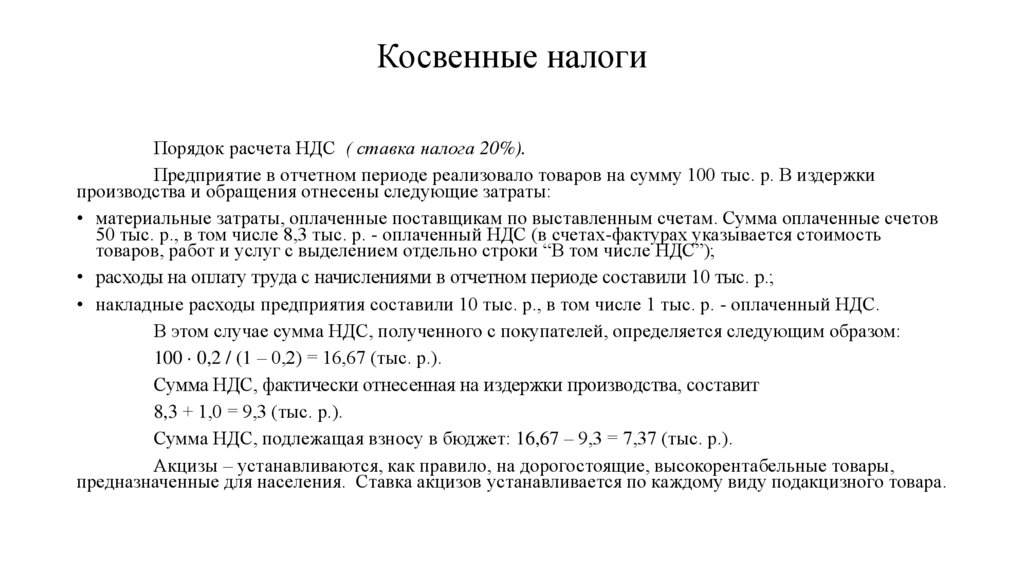

Косвенные налогиПорядок расчета НДС ( ставка налога 20%).

Предприятие в отчетном периоде реализовало товаров на сумму 100 тыс. р. В издержки

производства и обращения отнесены следующие затраты:

• материальные затраты, оплаченные поставщикам по выставленным счетам. Сумма оплаченные счетов

50 тыс. р., в том числе 8,3 тыс. р. - оплаченный НДС (в счетах-фактурах указывается стоимость

товаров, работ и услуг с выделением отдельно строки “В том числе НДС”);

• расходы на оплату труда с начислениями в отчетном периоде составили 10 тыс. р.;

• накладные расходы предприятия составили 10 тыс. р., в том числе 1 тыс. р. - оплаченный НДС.

В этом случае сумма НДС, полученного с покупателей, определяется следующим образом:

100 0,2 / (1 – 0,2) = 16,67 (тыс. р.).

Сумма НДС, фактически отнесенная на издержки производства, составит

8,3 + 1,0 = 9,3 (тыс. р.).

Сумма НДС, подлежащая взносу в бюджет: 16,67 – 9,3 = 7,37 (тыс. р.).

Акцизы – устанавливаются, как правило, на дорогостоящие, высокорентабельные товары,

предназначенные для населения. Ставка акцизов устанавливается по каждому виду подакцизного товара.

22.

Распределение налогового бремениПри решении этой проблемы используют, как правило, два принципа:

• Принцип полученных благ, в соответствии с которым налогом облагаются те

субъекты, которые пользуются тем или иным благом.

• Принцип платежеспособности: тяжесть налогового бремени должна быть

поставлена в зависимость от конкретного дохода и уровня благосостояния

налогоплательщика.

Принципы налогообложения зависят от экономической ситуации в

стране, отношения государственного аппарата и общества к отдельным

группам населения.

Система государственного регулирования деятельности предприятий

также должна быть адекватна экономическому положению в государстве и

требует постоянного развития.

23.

Влияние жизненного цикла на субъекты рыночной деятельности и результаты их деятельностиЖизненный цикл организации – период, в течение которого организация проходит четыре

стадии своего развития: создание, рост, зрелость и упадок (спад).

На стадии создания значительные усилия прилагаются не к самой организации, а к созданию

продукта и выживание в условиях динамичного рынка. Этим объясняется и небольшой размер

организации на данном этапе, что также стимулирует к неформальным контактам между

сотрудниками организации различных уровней внутренней иерархии.

На стадии роста организации в управленческой деятельности усиливается роль

стратегического управления, формируется миссия и ценности организации. Задачи

организации и управления на стадии роста жизненного цикла - достижение состояния, в

котором экономический рост обусловлен внутренними факторами, а не внешними

источниками финансирования.

Стадия зрелости организации характеризуется усложнением структуры организации и

усилением формализации внутренних операций. Степень разделения труда достигает своего

максимума, специализация работников настолько велика, что роль руководства на всех

уровнях многократно повышается с ростом степени возлагаемой ответственности и властных

полномочий. Разработка и принятие решений на данной стадии жизненного цикла становятся

более консервативными, а структура организации подвергнута жесткой департаментализации,

что позволяет безболезненно заменять сотрудников на более эффективных специалистов.

24.

Влияние жизненного цикла на субъекты рыночной деятельности и результаты их деятельностиНа стадии спада организация сталкивается со снижением спроса на свою продукцию и услуги,

поэтому менеджмент ориентирован на поиск возможностей сохранения позиции на рынке.

На этой стадии жизненного цикла организации наблюдается рост потребности в

специалистах наиболее ценных для организации направлений.

Задачи организации и управления на стадии спада жизненного цикла - реализовать новое

направление в деятельности; резко изменить стратегию развития; произвести структурные

организационные изменения. Сосредоточить организацию на том виде деятельности, которое

сулит наибольшую отдачу в ближайшей перспективе.

25.

Влияние стилей управления на субъекты рыночной деятельности и результаты ихдеятельности

Стиль управления — это способ, которым руководитель управляет подчиненными ему

сотрудниками, а также независимый от конкретной ситуации управления образец поведения

руководителя.

Стиль управления ориентированный на задачу

Усилия руководителя сконцентрированы на задаче, которую необходимо выполнить,

при этом, как утверждает Бизани, руководитель:

• порицает недостаточную работу;

• побуждает медленно работающих сотрудников прилагать больше усилий;

• придает особенное значение объему работы;

• руководит железной рукой;

• обращает внимание на то, что его сотрудники работают с полной отдачей;

• побуждает сотрудников посредством нажима и манипулирования к еще большим

усилиям;

• требует от малорезультативных сотрудников большей отдачи.

26.

Стили управленияЛичностно-ориентированный стиль управления

При таком стиле управления в центре внимания стоят сотрудники с их потребностями и ожиданиями. По

Бизани, руководитель:

• обращает внимание на здоровье сотрудников; заботится о хороших отношениях со своими

подчиненными; обращается со своими подчиненными как с равноправными;

• поддерживает своих сотрудников в том, что они делают или должны сделать;

• заступается за своих сотрудников.

Проблемы:

• Результаты, которые должны быть достигнуты с помощью стиля управления, содержат несколько

компонентов, которые не могут быть собраны воедино.

• Абсолютизация стиля управления рассматривается как способ, с помощью которого повышается

производительность труда.

• Ситуация управления рассматривается как неизменная, в то время как с течением времени она может

измениться и руководитель должен соответственно изменить свое отношение к отдельным

сотрудникам.

Стили управления могут быть одно- и многомерными. Стиль управления одномерный, если

рассматривается один критерий оценки. Одномерными являются авторитарный, корпоративный и прочие

стили управления, причем первый и второй стили полярно отличаются друг от друга.

27.

Стили управленияАвторитарный стиль управления

При таком стиле управления вся производственная деятельность организуется руководителем без

участия подчиненных. Этот стиль управления может применяться при решении текущих задач и

предполагает большую дистанцию в образовании между руководителем и подчиненным, а также

материальную мотивацию сотрудников.

Штопп перечисляет требования к авторитарно управляющему руководителю:

• высокая сознательность;

• высокий самоконтроль;

• дальновидность;

• хорошая способность к принятию решений;

• пробивная способность.

Требования к авторитарно управляемому подчиненному по Штоппу:

• признание руководителя единственной инстанцией;

• признание и выполнение распоряжений руководителя;

• отсутствие стремления к обладанию правом контроля.

28.

Стили управленияКорпоративный стиль управления

При корпоративном стиле управления производственная деятельность организуется во

взаимодействии руководителя и подчиненного. Этот стиль управления может применяться при

превалировании творческого содержания работы и предполагает примерно равный уровень

образования руководителя и подчиненных, а также нематериальное поощрение сотрудника.

Требования, предъявляемые к корпоративно управляющему руководителю, по Штоппу:

• открытость;

• доверие к сотрудникам;

• отказ от индивидуальных привилегий;

• способность и желание делегировать полномочия;

• контроль результатов.

Преимущество корпоративного стиля — принятие целесообразных решений, высокая

мотивация сотрудников и разгрузка руководителя. Кроме того, поддерживается

развитие сотрудников. Недостаток — корпоративный стиль управления может

замедлить принятие решений.

29.

Стили управленияУправление методом делегирования полномочий

Такое управление — технический прием, при котором компетенции и ответственность за действия

передаются, насколько это возможно, сотрудникам, которые принимают и реализуют решения.

Делегирование может быть направлено на любое поле деятельности предприятия. Однако следует

отказаться от того, чтобы делегировать типично управленческие функции руководства.

Преимущества управления методом делегирования:

• разгрузка руководителя;

• возможность быстрого принятия грамотных решений; сотрудникам передаются

компетенции и ответственность за действия;

• содействие развитию собственной инициативы, трудовой мотивации у сотрудников.

Недостатки управления методом делегирования:

• руководитель делегирует по возможности меньшее число интересных задач;

• сильна ориентация на задачи, а не на сотрудников;

• установление иерархических отношений «по горизонтали».

30.

Десять основных ошибок в управлении персоналом1. Стремление все делать самому.

2. Склонность давать возможность делам идти своим чередом.

3. Предубежденность против определенных работников.

4. Застывшие, схематичные или доктринерские установки.

5. Излишняя восприимчивость к иному, в том числе критическому,

мнению.

6. Самоудовлетворенность или заносчивость.

7. Невосприимчивость к предложениям сотрудников.

8. Очевидное неуважение личности сотрудника, например

допустимость критики при других.

9. Явное недоверие к сотрудникам.

10. Недостаточная последовательность в действиях.