finance

financeSimilar presentations:

")

Документация и инвентаризация

1.

Документация и инвентаризация1.Понятие о документах

2.Классификация документов

3.Организация документооборота и его

технология

4.Цели и виды инвентаризации

5.Отражение результатов инвентаризации в

бухгалтерском учете

2.

Понятие о документахДокументация – способ первичного бухгалтерского

наблюдения за хозяйственной деятельностью ЭС и

оформление экономического события документом.

Документ – основание письменного свидетельства

хозяйственного факта, имеющее юридическую силу.

Бухгалтерские документы имеют:

- экономическое значение – являются источником

данных для учета хозяйственных операций;

- юридическое значение – определяют правомерность

совершения хозяйственных операций (принимаются

судом и государственным арбитражным судом);

- контрольное значение – используются при

контрольно-ревизионной работе.

3.

Документ должен иметь обязательныереквизиты (п.1ст.9 402-ФЗ):

-наименование документа;

- дата составления его;

- наименование ЭС, составившего документ;

- содержание хозяйственной операции;

- величина натурального или денежного

измерителя;

- наименование должностных лиц;

- подписи должностных лиц.

Также могут быть и дополнительные реквизиты

(ИНН, печать, юридический адрес,№ расчетного

счета)

4.

Классификация документовПо назначению:

- распорядительные;

- оправдательные;

- комбинированные;

- документы бухгалтерского оформления

По способу отражения хозяйственных операций (по порядку составления):

- первичные;

- сводные

По способу использования:

- разовые;

- накопительные

По месту составления:

- внутренние;

- внешние

По количеству учетных записей:

- однопозиционные;

- многопозиционные

По способу заполнения:

- вручную;

- автоматизировано

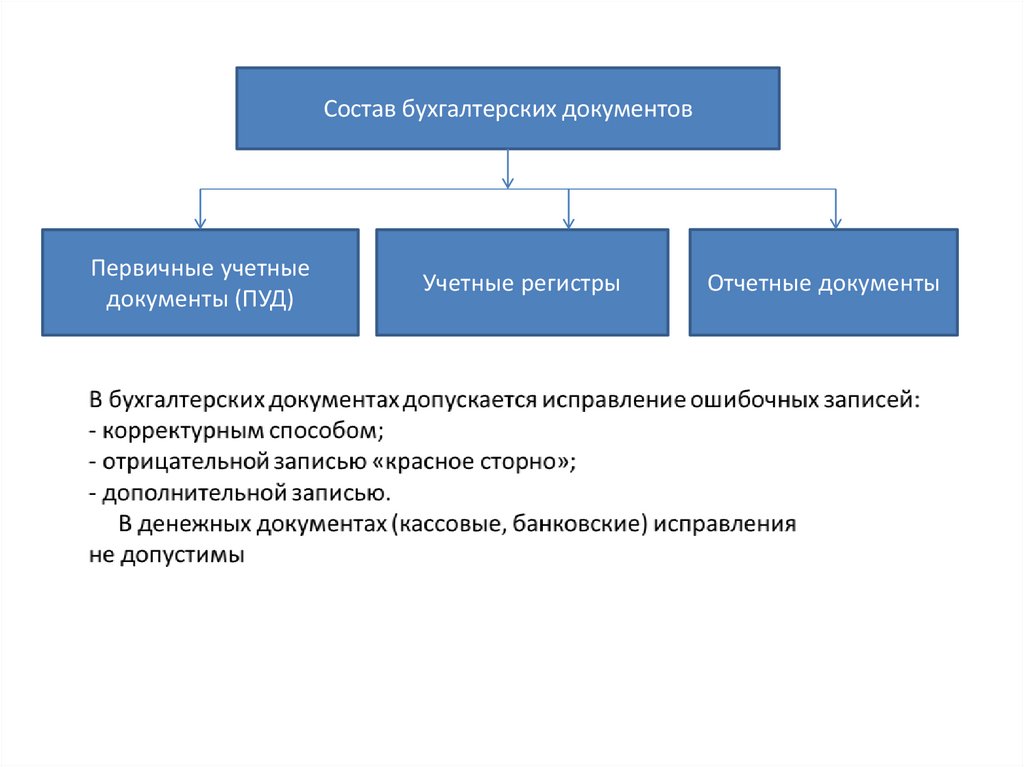

5.

Состав бухгалтерских документовПервичные учетные

документы (ПУД)

Учетные регистры

Отчетные документы

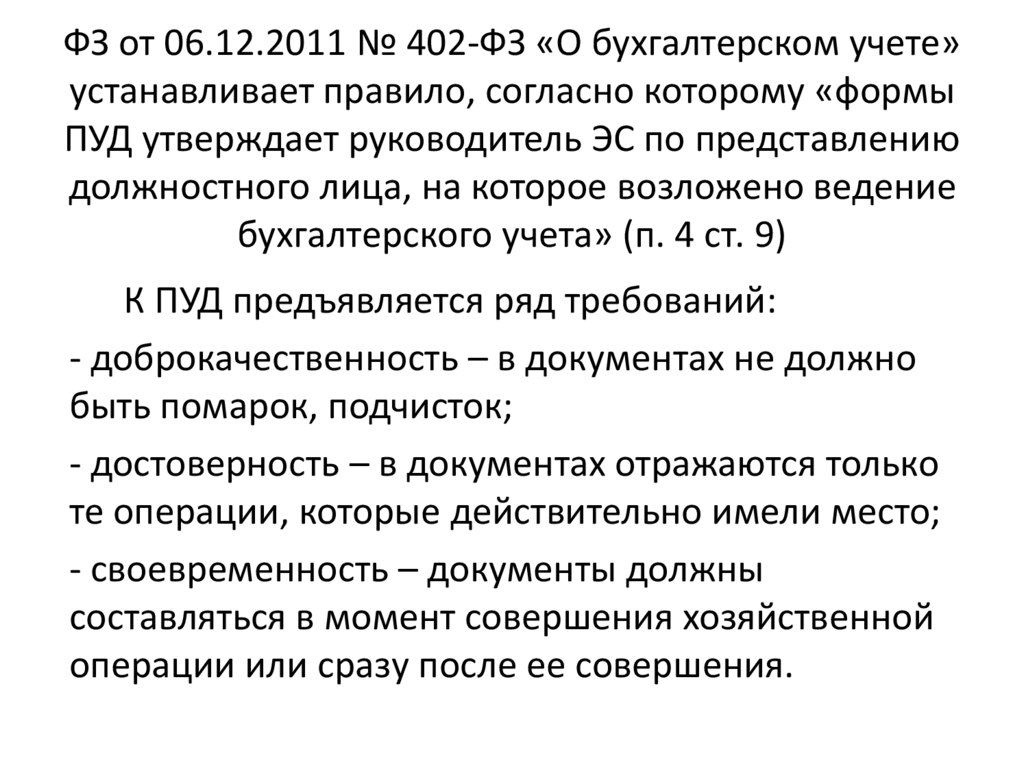

6.

ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»устанавливает правило, согласно которому «формы

ПУД утверждает руководитель ЭС по представлению

должностного лица, на которое возложено ведение

бухгалтерского учета» (п. 4 ст. 9)

К ПУД предъявляется ряд требований:

- доброкачественность – в документах не должно

быть помарок, подчисток;

- достоверность – в документах отражаются только

те операции, которые действительно имели место;

- своевременность – документы должны

составляться в момент совершения хозяйственной

операции или сразу после ее совершения.

7.

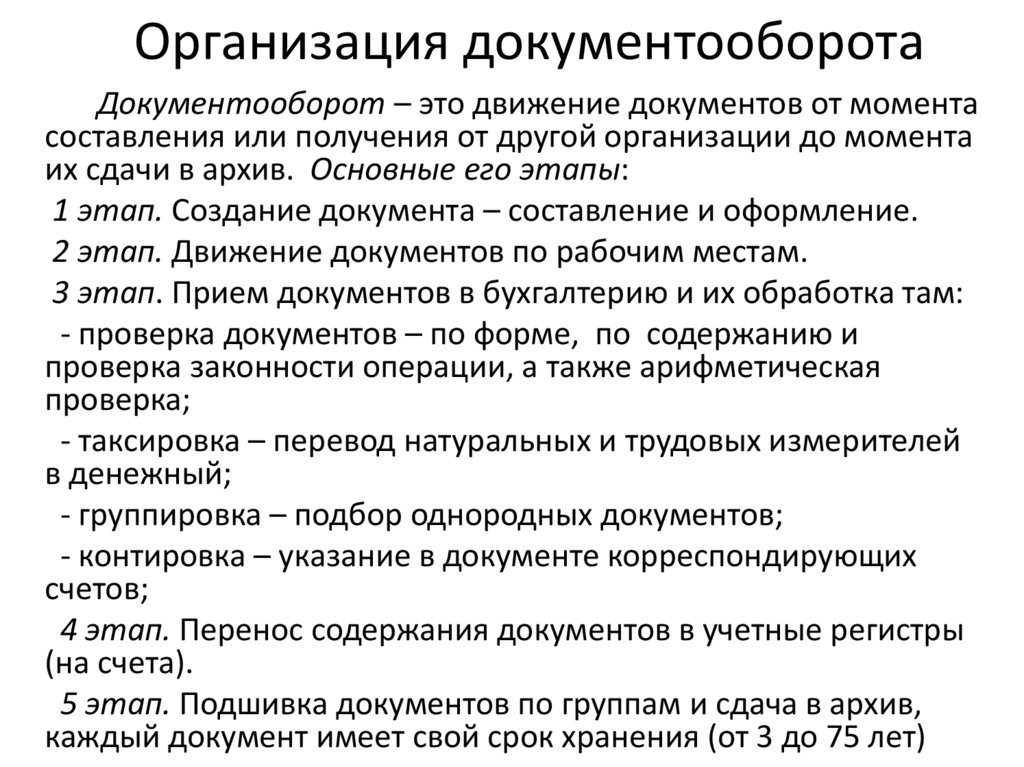

Организация документооборотаДокументооборот – это движение документов от момента

составления или получения от другой организации до момента

их сдачи в архив. Основные его этапы:

1 этап. Создание документа – составление и оформление.

2 этап. Движение документов по рабочим местам.

3 этап. Прием документов в бухгалтерию и их обработка там:

- проверка документов – по форме, по содержанию и

проверка законности операции, а также арифметическая

проверка;

- таксировка – перевод натуральных и трудовых измерителей

в денежный;

- группировка – подбор однородных документов;

- контировка – указание в документе корреспондирующих

счетов;

4 этап. Перенос содержания документов в учетные регистры

(на счета).

5 этап. Подшивка документов по группам и сдача в архив,

каждый документ имеет свой срок хранения (от 3 до 75 лет)

8.

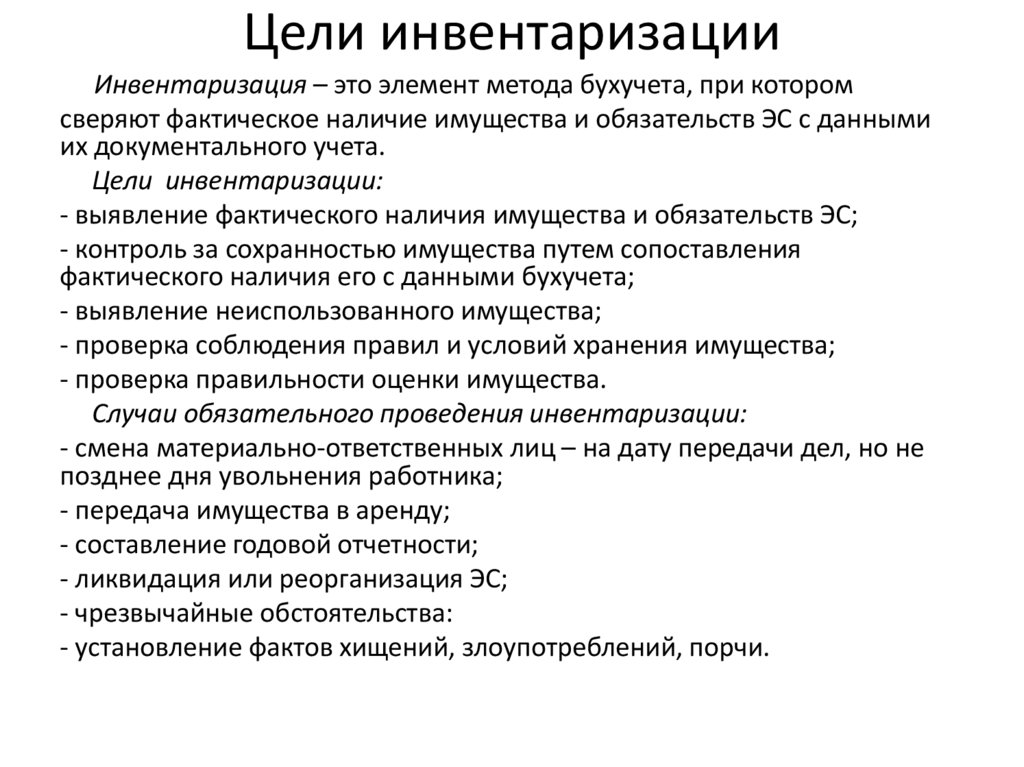

Цели инвентаризацииИнвентаризация – это элемент метода бухучета, при котором

сверяют фактическое наличие имущества и обязательств ЭС с данными

их документального учета.

Цели инвентаризации:

- выявление фактического наличия имущества и обязательств ЭС;

- контроль за сохранностью имущества путем сопоставления

фактического наличия его с данными бухучета;

- выявление неиспользованного имущества;

- проверка соблюдения правил и условий хранения имущества;

- проверка правильности оценки имущества.

Случаи обязательного проведения инвентаризации:

- смена материально-ответственных лиц – на дату передачи дел, но не

позднее дня увольнения работника;

- передача имущества в аренду;

- составление годовой отчетности;

- ликвидация или реорганизация ЭС;

- чрезвычайные обстоятельства:

- установление фактов хищений, злоупотреблений, порчи.

9.

Виды инвентаризации:- по объему – охвату имущества (полные,

частичные);

- по методу проведения (сплошные,

выборочные);

- по срокам проведения (плановые,

внезапные);

- по назначению (повторная, контрольная)

10.

Порядок проведения инвентаризации:- инвентаризации подлежит все имущество ЭС, независимо от

того, где оно находится, а также МПЗ, не принадлежащие ЭС, но

находящиеся у нее (арендованные, принятые на ответственное

хранение);

- инвентаризационная комиссия, утвержденная руководителем ЭС,

включает в свой состав представителей администрации и

бухгалтерии;

- перед ее проведением все первичные документы по приходу и

расходу МПЗ (ТМЦ) должны быть составлены и сданы комиссии

или в бухгалтерию;

- на синтетических и аналитических счетах должны быть

подсчитаны обороты и выведены сальдо;

- в период проведения ее движение МПЗ (ТМЦ) на счетах не

отражается, т.к. прием и отпуск их учитывается в специальных

актах, подписанных всеми членами комиссии;

- от материально-ответственных лиц получают расписки в том, что

у них нет не оприходованных и не списанных МПЗ (ТМЦ)

11.

Расхождения при инвентаризации,которые оформляются сличительными

ведомостями, могут быть вызваны:

- потерями в процессе хранения и

транспортировки (усушка, распыл, утруска –

изменение физико-химических свойств МПЗ);

- погрешностями показаний измерительных

приборов;

- непреднамеренными ошибками (описки,

арифметические ошибки);

- злоупотреблениями

12.

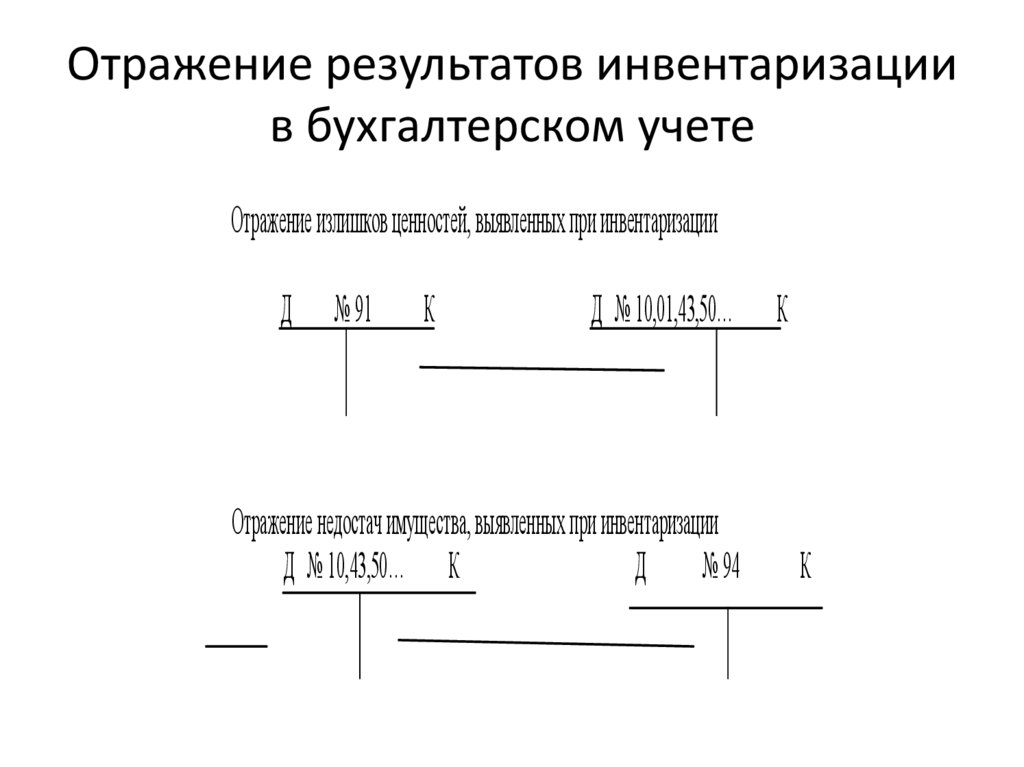

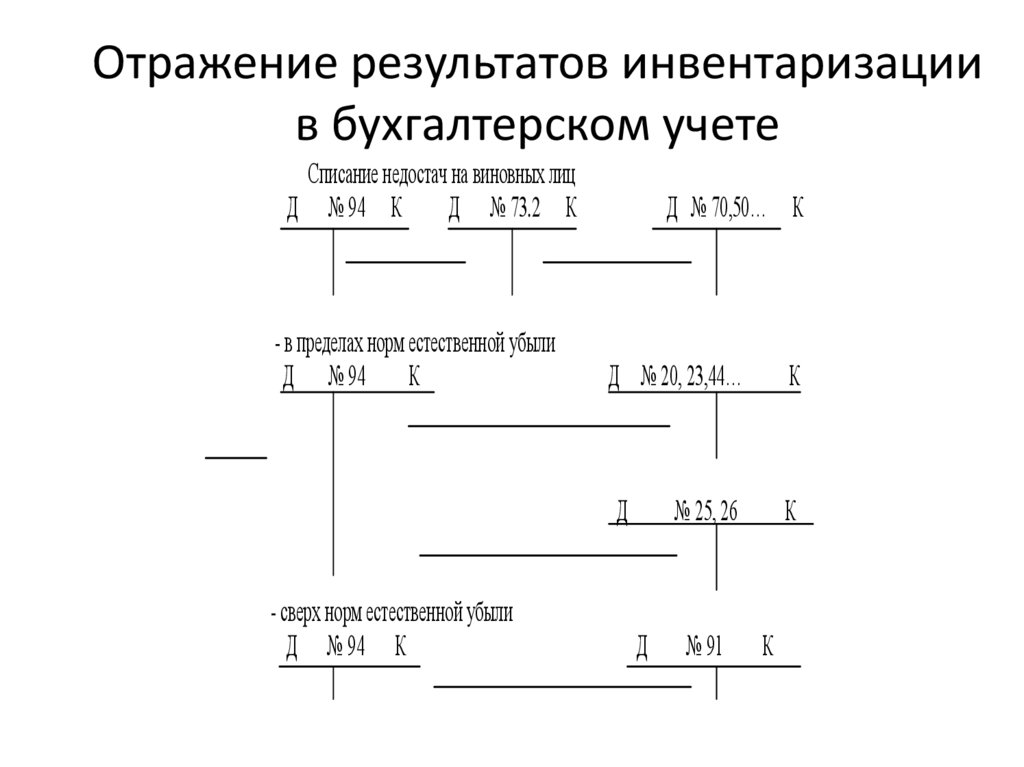

Отражение результатов инвентаризациив бухгалтерском учете

Отражение излишков ценностей, выявленных при инвентаризации

Д

№ 91

К

Д № 10,01,43,50…

Отражение недостач имущества, выявленных при инвентаризации

Д № 10,43,50… К

Д № 94

К

К

13.

Отражение результатов инвентаризациив бухгалтерском учете

Списание недостач на виновных лиц

Д № 94 К

Д № 73.2 К

- в пределах норм естественной убыли

Д № 94 К

- сверх норм естественной убыли

Д № 94 К

Д № 70,50… К

Д № 20, 23,44…

К

Д

К

№ 25, 26

Д

№ 91

К