finance

financeSimilar presentations:

Документация и инвентаризация (тема 4)

1.

Тема 4ДОКУМЕНТАЦИЯ И

ИНВЕНТАРИЗАЦИЯ

2.

Все финансово-хозяйственные операции предприятия должны быть документальнооформлены п. 2 Положения, рег. МЮ № 1297 от 14.01.2004 г. ст. 14 ЗРУ № 279-I от 30.08.1996 г..

Первичные документы, бухгалтерские регистры и иные документы являются основанием для:

- определения объектов налогообложения и объектов, связанных с налогообложением ч. 1 ст. 76

НК;

- исчисления налогов и других обязательных платежей ч. 2 ст. 76 НК;

- подтверждения доходов и расходов.

Таким образом, и бухгалтерский учет, и налогообложение невозможны без учетных

документов. Поэтому за их отсутствие или неправильное заполнение и вытекающие из этого

налоговые и бухгалтерские ошибки придется нести ответственность.

Первичные учетные документы и регистры

Итак, первичные документы ст. 14 ЗРУ № 279-I от 30.08.1996 г.:

подтверждают фактическое осуществление финансово-хозяйственных операций. Они

доказывают, что определенное экономическое действие на предприятии было реально

совершено. Поэтому их еще называют оправдательными документами;

разрешают проведение хозопераций, фиксируя распоряжение или приказ на их проведение.

Такие первичные документы являются распорядительными.

3.

Отсюда вытекают два правила:1) если нет первичного документа, вы не вправе отражать хозоперацию в учете.

Например, нельзя отразить в учете, что товар был отпущен покупателю, пока вы не получите

подтверждающие это первичные документы (счет-фактуру, накладную, акт или иной документ);

2) если хозоперации еще не было, оформлять ее первичным документом, как если бы она

свершилась, и отражать в учете нельзя. Это будет расценено как фальсификация документов.

Рекомендуем действовать следующим образом:

* оправдательные документы оформляйте при совершении операции. А если это невозможно, –

сразу после ее окончания;

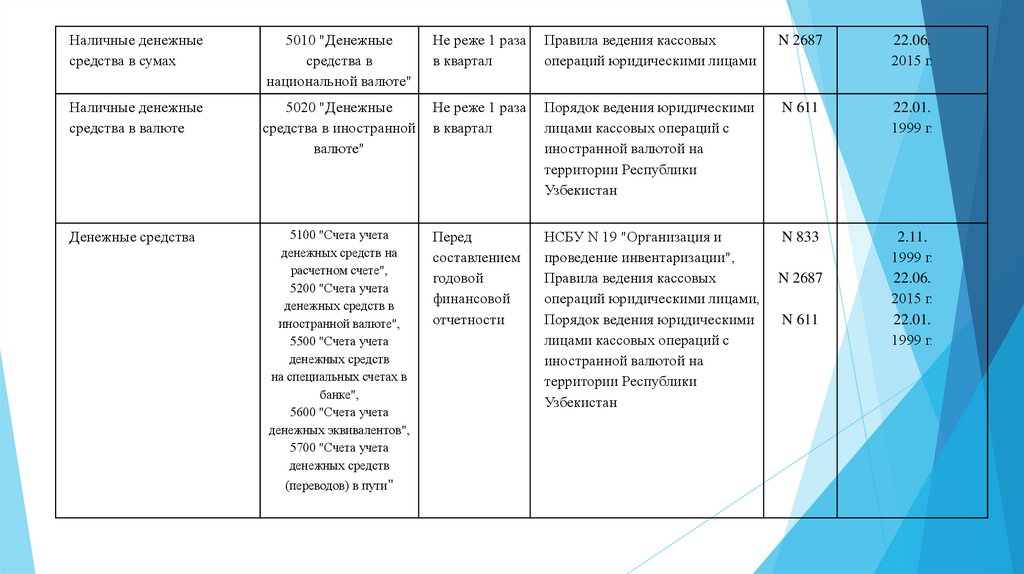

• распорядительные документы составляйте до начала операции.

На практике нередко встречаются ситуации, когда хозоперация уже фактически совершена,

а подтверждающего первичного документа еще нет. Чтобы отразить свершившуюся операцию в

бухучете, оформите собственный первичный документ ст. 14 ЗРУ № 279-I от 30.08.1996 г..

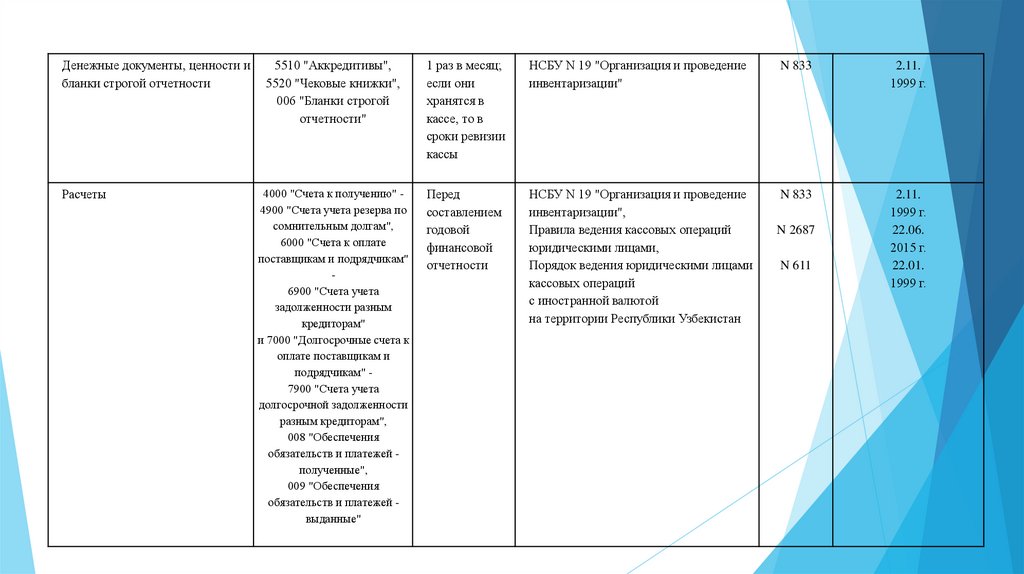

4.

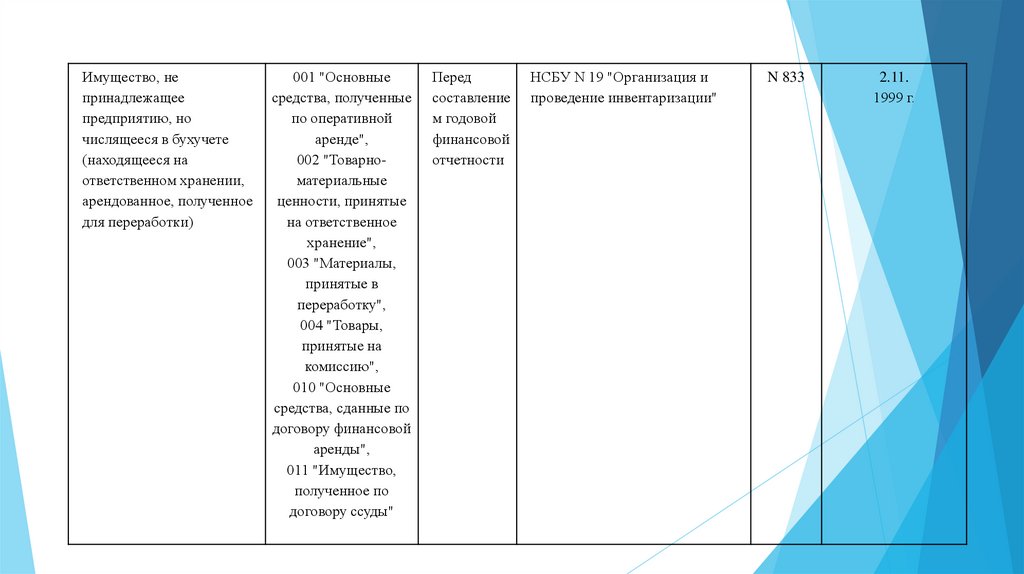

Например1. На склад доставлено сырье, а счет-фактура задержался где-то «в пути» и неизвестно,

когда его получит бухгалтерия

Руководитель организации – получателя сырья своим приказом создает комиссию по приемке

товара, поступившего без документов поставщика (неотфактурованная поставка). Комиссия

составляет акт о приемке. В акте нужно указать количество поступившего сырья и его

стоимость, рассчитанную по ценам, указанным в договоре.

2. Ресторан закупил продукты на рынке. Оплачено наличными деньгами, выданными на эти

цели подотчетному лицу. Никаких первичных документов продавцы, естественно, не выдали

Бухгалтер ресторана разработал три документа по этапам «ответственности»: акт закупа, акт

сдачи-приемки и отчет ответственного лица о расходовании наличных денежных средств,

полученных для уплаты на рынке. Они содержат все обязательные реквизиты первичного

документа, предусмотренные Законом «О бухгалтерском учете». На основе этих документов

можно отразить в бухгалтерском учете списание подотчетных денежных средств с

материально ответственного лица и оприходовать купленные продукты.

5.

Первичные учетные документы должны иметь обязательные реквизиты:*наименование юридического лица, от имени которого составлен документ;

*наименование и номер документа, дату и место его составления;

*наименование, содержание и количественное измерение хозоперации с указанием единиц

*измерения (в натуральном и денежном выражении);

*наименование должностей и подписи с указанием фамилий и инициалов либо иных реквизитов,

необходимых для идентификации лиц (лица), совершивших хозоперацию ч. 4 ст.14 ЗРУ № 279-I от

30.08.1996 г..

Печать не является обязательным реквизитом первичного документа. Однако на отдельных

первичных документах (например, актах сверки) подписи должностных лиц должны удостоверяться

печатью. Только малый бизнес вправе работать без печати п. 18 Программы мер, прил. к № УП-4725

от 15.05.2015 г..

Из правила об обязательных реквизитах есть исключения:

*чеки платежных терминалов. Они выдаются при оплате товаров банковскими корпоративными

пластиковыми картами;

*выписки транзакции («электронные чеки») систем розничных платежей электронной коммерции;

*квитанции, талоны, билеты и другие приравненные к ним документы, подтверждающие оплату

товаров и услуг.

6.

Несмотря на то что в них нет ряда обязательных реквизитов (наименования должностей,подписей и т. п.), законодательство относит их к первичным документам ч. 1 ст. 14 ЗРУ № 279-I от

30.08.1996 г. п.4 ПКМ №445 от 24.09.2004 г. п.19 Положения, прил. №1 к ПКМ №306 от 17.11.2011 г..

Данные, содержащиеся в первичных документах, переносятся в бухгалтерские регистры –

журналы, ведомости, книги и бланки ст. 15 ЗРУ № 279-I от 30.08.1996 г. п. 8, 19 Положения, рег. МЮ

№ 1297 от 14.01.2004 г.. Регистры также могут составляться в виде электронного документа.

Утвержденные и не утвержденные законодательно формы первичных документов

Используемые в учете первичные документы условно можно разделить на утвержденные и не

утвержденные нормативно-правовыми актами Республики Узбекистан.

Утвержденные – обязательны к применению. Вносить в них изменения или сокращать реквизиты

нельзя. Например, предприятие, которое не платит акцизный налог, не вправе из утвержденной формы

счета-фактуры исключить два столбца с информацией о его ставке и сумме. Использовать

утвержденные формы нужно без каких-либо изъятий или добавлений.

7.

Также субъекты бизнеса при отсутствии утвержденных для них форм могут использовать:* типовые первичные документы, действовавшие до 1991 года;

* формы и регистры для бюджетных организаций Инструкция, рег. МЮ № 2169 от 22.12.2010 г.

Методические рекомендации, утв. МФ № СБ/03-04-04/866 от 12.12.2007 г..

Если они не учитывают особенностей предприятия, внесите в них изменения или создайте

на их основе собственные первичные документы.

Пример

Для коммерческих организаций нет утвержденной формы авансового отчета. Предприятие

разработало свою собственную на основе формы № 286, утвержденной для бюджетных

организаций

В эту форму для бюджетных организаций были внесены следующие изменения:

1) исключены ненужные реквизиты «Структурное подразделение», «Источник финансирования»,

«Отдел»;

2) также исключены графы для валютных показателей, поскольку предприятие не работает с

валютой;

3) часто при перерасходе погашение задолженности перед подотчетными лицами производится в

безналичной форме. Для отражения данной операции в создаваемой форме авансового отчета

добавлена дополнительная строка «Перерасход в сумме___ перечислен на пластиковую карту

сотрудника по платежному поручению от «__» ________ 20___г. № ___».

8.

Внося изменения в типовые формы или разрабатывая собственные, не забудьте прообязательные реквизиты. В таком первичном документе можете указать и дополнительные

реквизиты. К примеру, адрес предприятия, основание для совершения хозоперации,

зафиксированной документом, другие дополнительные реквизиты, определяемые характером

документируемых хозопераций п. 6, 7, 10 Положения, рег. МЮ № 1297 от 14.01.2004 г. п. 12 НСБУ №

20.

Формы типовых первичных документов (с изменениями или без них), а также самостоятельно

разработанные формы утвердите приказом руководителя. Можно также отразить их в учетной

политике или в положении о документообороте на предприятии.

При применении типовых форм рекомендуем записать в учетной политике или в положении о

документообороте на вашем предприятии:

«В качестве форм первичных учетных документов используются типовые формы, утвержденные

Инструкцией № 2169 от 22.12.2010 г.». , вы можете увидеть по ссылке

fmc.uz/main.php?perv=pervichka

9.

Другой вариант – прописать для конкретных объектов бухучета, какие типовые формы будетприменять организация. Например, «для учета основных средств применять типовую форму № ОС-6 ».

Образцы самостоятельно разработанных форм, утвержденные руководителем, включите в

приложение к приказу об утверждении учетной политики или в положение о документообороте на

вашем предприятии.

При создании первичных документов, фиксирующих факты совершения кассовых операций,

операций с товарно-материальными ценностями, кредитных и расчетных обязательств, соблюдайте

дополнительные требования. Они установлены нормативно-правовыми актами, регулирующими эти

операции.

Учетные регистры, как и большинство первичных документов, можно приспособить к специфике

деятельности предприятия при соблюдении требований, установленных законодательством п. 20

Положения, рег. МЮ № 1297 от 14.01.2004 г.. Одно из них – обязательные реквизиты:

- наименование регистра;

- наименование субъекта бухучета;

- дата начала и окончания ведения регистра и(или) период, за который он составлен;

- хронологическая и(или) систематическая группировка хозопераций;

- величина денежного измерения хозопераций с указанием единицы измерения;

- подписи лиц, ответственных за ведение регистра, с указанием их должностей, фамилий и инициалов

либо иные реквизиты, необходимые для идентификации этих лиц.

10.

Как заполнять первичные документыВсе реквизиты в документе должны быть заполнены. Текст и цифры пишите разборчиво и

четко. Свободные строки обязательно прочеркивайте.

Если заполняете документ вручную, делайте это чернилами или шариковой ручкой.

Рекомендуем использовать ручку с пастой темного цвета (черный, синий или фиолетовый). Светлые

оттенки быстрее выцветают при длительном хранении. Кроме того при копировании документов,

заполненных с использованием светлых чернил, а также красного и зеленого цвета, информация на

копиях не отобразится качественно.

Вы можете заполнять первичные документы с помощью компьютера. В принципе, возможны

любые способы заполнения документов, обеспечивающие их сохранность в течение установленного

времени хранения. Именно поэтому нельзя использовать для записей карандаш п. 11 Положения,

рег. МЮ № 1297 от 14.01.2004 г..

В бюджетных организациях делайте записи в регистрах бухгалтерского учета на основе

первичных документов не позднее 2-х дней после их получения. По окончании каждого месяца

подсчитайте в регистрах итоги оборотов и выведите остатки по субсчетам п. 11 Методических

рекомендаций, утв. МФ № СБ/03-04-04/866 от 12.12.2007 г.. Рекомендуем соблюдать эти сроки и в

коммерческих организациях.

11.

Поступление учетных документов в бухгалтериюПосле поступления первичного документа в бухгалтерию обязательно проверьте правильность его

заполнения. Проконтролируйте заполнение обязательных реквизитов, в том числе наличие и

читаемость подписи (с расшифровкой) и печати (если это предусмотрено бланком и она имеется). Все

необходимые строки должны быть заполнены, итоговые суммы правильно исчислены, отдельные

показатели логически увязаны. Особое внимание обратите на законность документированных

операций п. 15 Положения, рег. МЮ № 1297 от 14.01.2004 г..

Что делать, если поступивший первичный документ фиксирует неправомерную операцию

Передайте его руководителю или уполномоченному им лицу для принятия решения под его

ответственность п. 16 Положения, рег. МЮ № 1297 от 14.01.2004 г..

Получившее документ лицо анализирует, в чем финансово-хозяйственная операция противоречит

действующему порядку. В результате нужно принять одно из следующих решений:

- остановить операцию и привести в соответствие с законодательством;

- оформить ее надлежащим образом и затем отразить в учете;

- дать указание бухгалтеру отразить в учете операцию, несмотря на ее неправомерность.

12.

СИТУАЦИЯТовар отгружен до поступления предоплаты, что противоречит условиям договора

Главному бухгалтеру поступил документ, фиксирующий факт отгрузки товара покупателю. Договор

с покупателем заключен, но авансовый платеж от него еще не получен. Покупатель уверяет, что

платежка уже в банке, а товар ему нужен срочно.

Поскольку отгрузка товара до поступления предоплаты противоречит условиям договора,

главный бухгалтер должен проинформировать руководителя о сложившейся ситуации. А

руководитель сам примет решение, как поступить в этой ситуации, под свою ответственность.

После проверки документа на законность и правильность оформления, зарегистрируйте его в

предназначенной для этого книге (журнале). К примеру, командировочные удостоверения

регистрируются в журналах учета работников, выбывающих и прибывающих в командировки прил. №

2, 3 к Инструкции, рег. МЮ № 2169 от 22.12.2010, кассовые ордера – в журнале регистрации

приходных и расходных кассовых ордеров КО-3 прил. № 48 к Инструкции, рег. МЮ № 2169 от

22.12.2010 г..

После регистрации обработайте документ – перенесите из него данные в бумажные или

электронные бухгалтерские регистры. На обработанном документе обязательно сделайте отметку,

исключающую возможность его повторного использования. При ручной обработке укажите на нем

дату занесения информации из документа в бумажный учетный регистр. При использовании

компьютера поставьте на документ оттиск штампа оператора, ответственного за его обработку п. 17

Положения, рег. МЮ № 1297 от 14.01.2004 г.

13.

Особый порядок обработки установлен для документов:приложенных к приходным и расходным кассовым ордерам. Это платежные ведомости, заявления, Xи Z-отчеты кассового аппарата и т.п.;

на основе которых выплачена заработная плата. Обязательно погасите их штампом или надписью от

руки «Получено» или «Оплачено» с указанием даты п. 18 Положения, рег. МЮ № 1297 от 14.01.2004

г..

Далее подшейте первичный документ в соответствующую папку, где он будет храниться положенный

для него срок.

14.

Как исправить ошибки в документеНикто не застрахован от ошибок. Если они выявлены на стадии оформления документа, тут все

просто: возьмите новый бланк и заполните его заново. А как исправить ошибку, если она выявлена

позже?

Руководствуйтесь основными правилами, установленными законодательством ст. 14 ЗРУ № 279-I

от 30.08.1996 г. п. 21–23 Положения, рег. МЮ № 1297 от 14.01.2004 г:

*при исправлении ошибок нельзя использовать корректор, подтирать записи;

*исправьте ошибки в документах (за исключением банковских и кассовых денежных) следующим

образом. Зачеркните неправильный текст (цифры) и сделайте над ним правильную запись. Если

ошибка допущена в одной цифре, зачеркните сумму полностью одной чертой. Рядом с исправлением

сделайте отметку «Исправлено» (штампом или от руки);

*в учетные документы не допускается внесение поправок, не подтвержденных участниками

хозоперации. Поэтому исправления обязательно подтвердите подписью лиц, подписавших документ.

Не забудьте проставить дату исправления.

15.

ЖУРНАЛучета выданных доверенностей

N

доверенност

и

1

1

Дата

Срок

выдачи действия

На

кого выдана

доверенность

(должность

и фамилия)

Наименование

поставщика

5

2

3

4

1.02.

2017 г.

10.02.

2017 г.

Менеджер

Каримов А.И.

ООО «EGLNUR»

Номер и дата Подпись ли

договора и

ца,

иных сделок получившег

о

довереннос

ть

6

№ 34 от

1.12.2016 г.

7

Отметки о выполнении

поручений по доверенности

8

№ 37 от 7.02.2017 г.

Счет-фактура №35

от 5.02.2015 г.

ИСПРАВЛЕНО

7.02.2017 г.

Глав.бух.

(Тулешова Т.А.)

Заверять своей подписью исправления должны те же лица, чьи реквизиты указаны в первичном

документе.

16.

Если экземпляров документов с ошибками несколько, исправляйте каждый по отдельности.Особым образом исправляются ошибки в банковских и кассовых денежных документах. При их

выявлении документы следует аннулировать и составить снова. Исправления любого вида и помарки

не допускаются. Испорченные или неправильно заполненные бланки строгой отчетности не

уничтожаются, их перечеркивают и прикладывают к кассовым документам в день их выписки.

При исправлении ошибок в регистрах, кроме зачеркивания неправильной записи, применяют

еще два способа:

1) дополнительной записи. Используйте его, если корреспонденция счетов верная, но сумма

операции занижена. Чтобы исправить ошибку, составьте дополнительную запись с той же

корреспонденцией счетов на сумму разницы между правильной суммой хозоперации и суммой,

отраженной предыдущей бухгалтерской записью. Этот способ применяется и в том случае, если

операцию не отразили в регистрах учета. В этом случае необходимо сделать дополнительную запись

на сумму операции.

17.

2) сторнировочной записи (запись «сторно»). Сторнирование бухгалтерских записей применяется втех случаях, когда в учетных регистрах указана неправильная корреспонденция счетов либо

завышена сумма операции. Ошибочную запись удалите повторением неправильной

корреспонденции или суммы красными чернилами. В компьютерной программе в корректирующей

проводке перед суммой надо поставить знак «минус». Затем оформите правильную

корреспонденцию счетов на нужную величину. При подсчете итогов сторнировочные записи нужно

вычесть.

Вносить неподтвержденные исправления в регистры, как и в первичные документы, нельзя.

Поэтому обязательно рядом с отметкой «Исправлено» должны стоять дата исправления и подписи

лиц, ранее подписавших этот документ.

Для обоснования исправлений в регистре составьте бухгалтерскую справку. В ней укажите

причину исправления, наименование исправляемого регистра, его номер и период, за который он

составлен.

Порядок исправления ошибок в первичных документах и регистрах закрепите в учетной

политике или положении о документообороте.

18.

Подписи в документахУчетные документы (первичные, регистры и отчетность) действительны только при наличии

подписей уполномоченных лиц ч. 3 ст. 13 ЗРУ № 279-I от 30.08.1996 г..

Руководитель или определяемые им лица обязаны подписывать правильно составленные документы:

служащие основанием для приема и выдачи денег, товарно-материальных и других ценностей;

фиксирующие кредитные и расчетные обязательства;

являющиеся финансовой и иной отчетностью.

Приказом руководителя утверждаются два перечня лиц, имеющих право подписи. В первый входят

лица, осуществляющие руководящие функции (генеральный директор, директор, замдиректора и т.

п.). Во второй – осуществляющие функции бухгалтерского учета и финансового управления (главный

бухгалтер, финансовый директор, заместитель директора по финансам и т. п.).

Первичные документы в организацию могут поступать в виде электронного документа. В таком

документе электронная цифровая подпись равнозначна собственноручной подписи в документе на

бумажном носителе ст. 7 ЗРУ № 562-II от 11.12.2003 г..

19.

Что делать, если на предприятии нет главбухаБывает, что в небольших фирмах руководители ведут бухучет лично или поручают это другой

организации ст. 11 ЗРУ № 279-I от 30.08.1996 г.. Как быть, если главный бухгалтер не предусмотрен,

а его подпись требуется?

В этом случае руководитель ч. 3 ст. 13 ЗРУ № 279-I от 30.08.1996 г.:

*издает приказ о возложении на себя обязанности ведения бухучета или заключает договор с

юрлицом, которое будет вести бухучет на условиях аутсорсинга;

*утверждает штатное расписание;

*уведомляет банк и госорганы о принятом решении;

*в перечнях лиц, имеющих право подписи (руководителя и лица, ведущего бухучет и финансовое

управление), указывает себя;

*подписывает документы за главбуха;

*где нужны две подписи, подписывает дважды: за себя и за главбуха.*

Иногда в ситуации, когда на документе требуется две подписи, вместо подписи главбуха

руководитель ставит отметку «Не предусмотрена» или делают прочерк. Это неправильно. Если на

документе предусмотрена подпись главбуха, на нем должен кто-то расписаться. В случае, когда

руководитель предприятия возложил ведение бухучета на себя, вместо бухгалтера расписывается он

сам.

20.

Поскольку подпись является одним из обязательных реквизитов учетных документов,обязательно соблюдайте следующие правила:

1) подписывайте учетные документы собственноручно ручкой с темными чернилами (пастой).

Карандаш или факсимиле использовать нельзя;

2) обязательно расшифровывайте подпись – указывайте должность, инициалы и фамилию.

Также можно утвердить приказом список лиц, которым предоставлено право подписи на

внутренних документах – кассовых, складских и других.

21.

Можно ли заменить подпись факсимилеФаксимиле – это штамп, точно воспроизведящий собственноручную подпись должностного лица

и служащий для удостоверения его полномочий. Факсимиле можно использовать при оформлении

документов наряду с собственноручной подписью. Но случаи его применения, прямо

предусмотренные законодательством, немногочисленны. Больше прямых запретов на его

использование.

Запрещается проставлять факсимиле на:

•документах, являющихся основанием для приема и выдачи денег, товарно-материальных и других

ценностей;

•документах, отражающих кредитные и расчетные обязательства юридического лица;

•первичных учетных документах и бухгалтерских регистрах ст. 13–15 ЗРУ № 279-I от 30.08.1996 г.;

•документах налоговой, финансовой и прочей государственной отчетности ч. 12, 13 ст. 82

НК Правила, рег. МЮ № 1209 от 24.01.2003 г.;

•денежно-расчетных документах (платежных поручениях, заявлениях на аккредитив и т. п.);

•других документах в соответствии с законодательством.

Поставить факсимиле на этих документах – все равно что не подписать их совсем.

Используйте факсимиле на хозяйственных договорах, в письмах и на других документах делового

характера при условии согласования этого вопроса с контрагентом ч. 2 ст. 107 ГК.

22.

Для того чтобы ввести в оборот факсимиле подписи руководителя организации:приказом (распоряжением) назначьте лицо или несколько лиц, которому(ым) предоставлено

право его использования, оформите на него (каждого из них) доверенность;

определите и поименуйте категории документов, на которых может проставляться факсимиле, а

также случаи, когда разрешается или, наоборот, запрещается его применять (все это укажите в этом

же приказе либо в отдельном локальном акте);

при необходимости утвердите локальный акт (положение, инструкцию, регламент и др.),

регулирующий порядок применения факсимиле.

Факсимиле вместо

подписи

Можно:

по соглашению сторон использовать факсимиле в гражданско-правовых сделках;

применять факсимиле в текущей деловой переписке.

Нужно:

регламентировать порядок использования факсимиле (в отдельном соглашении или в

основном договоре);

указать перечень документов, которые могут подписываться с помощью факсимиле.

Нельзя:

применять факсимиле при выдаче доверенностей, подписании платежных и других

документов, имеющих финансовые последствия;

использовать факсимиле на счетах-фактурах и других документах, предусмотренных

нормативными актами.

23.

Ответственность за непроставление подписи в документахЕсли при проверке будут обнаружены не подписанные главбухом (или лицом, осуществляющим

его функции) документы, на которых его подпись обязательна, проверяющие вправе трактовать это

как нарушение порядка ведения бухгалтерского учета и отчетности. Такое правонарушение влечет

наложение штрафа на должностных лиц от 5 до 10 БРВ, а совершенное повторно в течение года

после применения административного взыскания – от 10 до 20 БРВ ст. 175-1 КоАО.

Еще

более

серьезных

последствий

могут

ожидать

предприятия,

уплачивающие

общеустановленные налоги. Налоговое законодательство предусматривает, что расходы

налогоплательщиков должны быть обоснованными и документально подтвержденными. А документ

без подписи ответственных лиц считается недействительным. Поэтому расходы, принятые по

данному документу, являются документально не подтвержденными – с вытекающими отсюда

последствиями. Например, по этим документам нельзя будет зачесть входной НДС или уменьшить

облагаемую базу по налогу на прибыль.

Оформляйте документы, как того требует законодательство, а также требуйте этого от своих

поставщиков и подрядчиков. Тогда вы не только избежите проблем с документацией сами, но и

поможете в этом своим партнерам.

24.

Последствия непроставления подписи в наиболее распространенных первичных документах приведены втаблице:

Документ без подписи

Возможные последствия

Санкции

Счет-фактура ст. 47 НК п. 2 Положения,

прил. № 2 к ПКМ № 489 от 14.08.2020 г.

Документ без подписи считается

Доначисление НДС;

недействительным.

доначисление налога на прибыль;

По принятым счетам-фактурам НДС может административный штраф на должностных

быть не принят в зачет.

лиц от 5 до 10 БРВ ст. 175-1 КоАО

Расходы могут считаться

необоснованными и документально не

подтвержденными и не вычитаются при

определении налогооблагаемой прибыли.

Ситуация приведет к искажению бухучета

и финотчетности

Накладная на отпуск ТМЦ на сторону

(форма № М-15).

Документы учета движения и остатков

товарно-материальных ценностей

(форма № МХ-19, форма № МХ-20, форма

№ ИНВ-19)

Документ без подписи считается

недействительным.

Товары, отгруженные по

недействительному документу, могут

считаться нереализованными, что

приведет к недостаче и отсутствию на

складе или в месте реализации товаров,

числящихся в учете как нереализованные

Сокрытие (занижение) выручки от

реализации товаров влечет наложение

штрафа в размере 20 % от суммы сокрытой

(заниженной) выручки от реализации

товаров.

На сумму сокрытой (заниженной) выручки

от реализации товаров производится

начисление налогов и других

обязательных платежей в соответствии с

законодательством ст. 223 НК

25.

Приходный кассовый ордер,расходный кассовый ордер

Приходный кассовый ордер,

Административный штраф на

расходный кассовый ордер без

должностных лиц от 10 до 15 БРВ ч.

подписи считаются

3 ст. 175 КоАО

недействительными, что приведет к

нарушению правил ведения

кассовых операций

Платежное поручение, платежное

требование

Оба эти документа без подписи

Административный штраф от 3 до

будут не приняты обслуживающим

5 БРВ;

банком и возвращены без

повторно – от 5 до 10 БРВ ч. 6–7

исполнения, что может привести к ст.175 КоАО

несвоевременному представлению в

обслуживающий банк платежного

поручения на уплату налогов и

других обязательных платежей в

бюджет и государственные целевые

фонды

26.

Печать на документахМикрофирмы и малые предприятия могут обходиться без печати. Поэтому она не входит в число

обязательных реквизитов первичных учетных документов. В утвержденных формах на месте

проставления печати сделано уточнение «При наличии печати».

Обязаны использовать печать крупные предприятия. Но и большинство вновь создаваемых

субъектов малого бизнеса пользуется печатью, предусмотрев это в уставе.

На практике без печати могут возникнуть определенные сложности. Но дело не только в том, что

законодательство не полностью учитывает норму о необязательности печати для микро- и малых

предприятий. Использование печати стало обычаем делового оборота. Подтверждение печатью

подлинности подписей расписавшихся на документе лиц придает ему весомость.

Если у предприятия есть печать, обязательно проставляйте ее на всех утвержденных формах

документов, на которых она указана как реквизит. Рекомендуем это делать также на типовых

документах, передаваемых контрагентам, и на первичке по учету и оплате труда. Обходиться без

печати можно только на внутренних документах предприятия, на которых «места для печати» нет.

Для бюджетных и некоммерческих организаций существуют специальные правила использования

печатей и штампов. Договоры, доверенности, банковские и другие документы, связанные с

распоряжением денежными и материальными средствами, эти организации вправе заверять только

основной печатью. Она имеет круглую форму, и в ней указываются: принадлежность к Республике

Узбекистан, области (г. Ташкенту), наименование и организационно-правовая форма юридического

лица.

27.

Для засвидетельствования документов, исходящих непосредственно от имени структурногоподразделения бюджетной или некоммерческой организации, используют круглую структурную

печать. В ее середине указывается наименование структурного подразделения, а по окружности –

наименование юридического лица.

Внутренние

документы,

не

требующие

засвидетельствования

основной

печатью,

непредпринимательские организации вправе заверять вспомогательной печатью, которая может

иметь круглую, овальную, ромбовидную или треугольную форму. В ее середине указывается цель

использования, а по окружности – наименование юридического лица.

Нельзя использовать структурные и вспомогательные печати для засвидетельствования

документов, исходящих от имени бюджетной или некоммерческой организации.

Предпринимательские структуры вправе использовать все виды печатей и штампов по

собственному усмотрению. Например, не будет нарушением наличие у предприятия с большим

количеством клиентов вспомогательных печатей «Для счетов-фактур и накладных», «Для договоров».

Для упорядочивания их использования при совершении сделок и прочих хозопераций рекомендуем

определить локальным актом реквизиты и порядок применения каждой печати.

28.

Перевод первичных документов с иностранных языковСоставленные на иностранных языках первичные документы желательно переводить на язык,

на котором ведется бухучет. Нотариально заверенный перевод необходим только при оформлении

больничного сотруднику, заболевшему в заграничной командировке п. 25 Инструкции, рег. МЮ №

2667 от 17.04.2015 г.. Во всех других случаях законодательство не содержит требования перевода

документов. Но рекомендуем все же его сделать, поскольку только таким образом бухгалтер сможет

грамотно учесть и, если надо, обложить налогами потраченные суммы.

Пример

Сотрудник вернулся из зарубежной командировки (г.Салоники, Греция) и сдал в бухгалтерию

счет (invoice), подтверждающий его расходы в гостинице. Этот документ заполнен на греческом и

английском языках

Бухгалтер, не знающий этих иностранных языков, собирался учесть всю сумму в 540 евро как

затраты на проживание и возместить ее сотруднику. Однако расходы на питание и другие личные

услуги (мини-бар, кабельное телевидение, стирка и глажение одежды и др.), в том числе

включенные в счета за проживание, оплачиваются командированным лицом за счет суточных

расходов и отдельному возмещению не подлежат п. 16 Положения, рег. МЮ № 2730 от 19.11.2015

г.. После перевода на русский язык часть расходов (40 евро на завтрак) бухгалтер учел правильно –

за счет суточных.

29.

Инвентаризация, её виды и порядок проведенияКаждый год при подготовке к годовому отчету бухгалтеры проверяют, все ли счетафактуры поступили, оформлены ли все авансовые отчеты и другие документы.

Одновременно с этим они сталкиваются с такими вопросами:

нужно ли предприятию ежегодно проводить инвентаризацию основных средств?

как часто проводится инвентаризация товаров, сырья, готовой продукции?

зачем делать инвентаризацию расчетов, если нет невыясненных сумм по расчетам с

поставщиками и покупателями?

можно ли самим решить, проводить инвентаризацию или нет?

Сразу отметим, что каждое предприятие само разрабатывает порядок проведения

инвентаризации. Его необходимо утвердить в учетной политике предприятия. При этом

учетная политика не должна противоречить законодательству о бухгалтерском учете.

Рассмотрим основные правила проведения инвентаризации.

30.

ЧТО НУЖНО ИНВЕНТАРИЗОВАТЬ?Инвентаризации подлежат (НСБУ N 19, рег. МЮ N 833 от 2.11.1999 г.):

все имущество хозсубъекта - независимо от его местонахождения;

все виды финансовых обязательств;

производственные запасы и другие виды имущества, не принадлежащие хозсубъекту, но

числящиеся в бухучете (находящиеся на ответственном хранении, арендованные, полученные

для переработки);

а также имущество, не учтенное по каким-либо причинам.

31.

КОГДА НУЖНО ПРОВОДИТЬ ИНВЕНТАРИЗАЦИЮ?Проводить инвентаризацию нужно обязательно:

1) перед составлением годовой финансовой отчетности, кроме имущества, инвентаризация

которого проводилась не ранее 1 октября отчетного года, и с учетом периодичности в соответствии

с требованиями других стандартов (см. таблицу). Это требование обусловлено тем, что статьи

баланса предприятия должны быть обоснованы тщательно проведенной инвентаризацией активов и

обязательств. Количество и результаты проведенных инвентаризаций, а также причины их

непроведения отразите в пояснительной записке, прилагаемой к годовой финотчетности (Правила,

прил. N 7, рег. МЮ N 1209 от 24.01.2003 г.);

2) при передаче имущества в аренду, выкупе, продаже;

3) при смене материально ответственных лиц;

4) при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

5) в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

6) при ликвидации (реорганизации) хозсубъекта - перед составлением ликвидационного

(разделительного) баланса.

32.

Периодичность проведения инвентаризацииНормативный документ

Объект инвентаризации

N счета

Периодичность

инвентаризации

регистрация в Минюсте

наименование

рег. N

дата

Основные средства

0100 "Счета учета

основных средств"

Не реже 1 раза в

2 года

НСБУ N 5 "Основные

средства"

N 1299

20.01.

2004 г.

из них библиотечные фонды

0190 "Прочие

основные средства"

1 раз в 5 лет

НСБУ N 5 "Основные

средства"

N 1299

20.01.

2004 г.

Оборудование к установке и

капитальные вложения

(незавершенное строительство,

приобретение ОС, НМА)

0700 "Счета учета

оборудования к

установке",

0800 "Счета учета

капитальных

вложений"

Перед

составлением

годовой

финансовой

отчетности

НСБУ N 19

"Организация и

проведение

инвентаризации"

N 833

2.11.

1999 г.

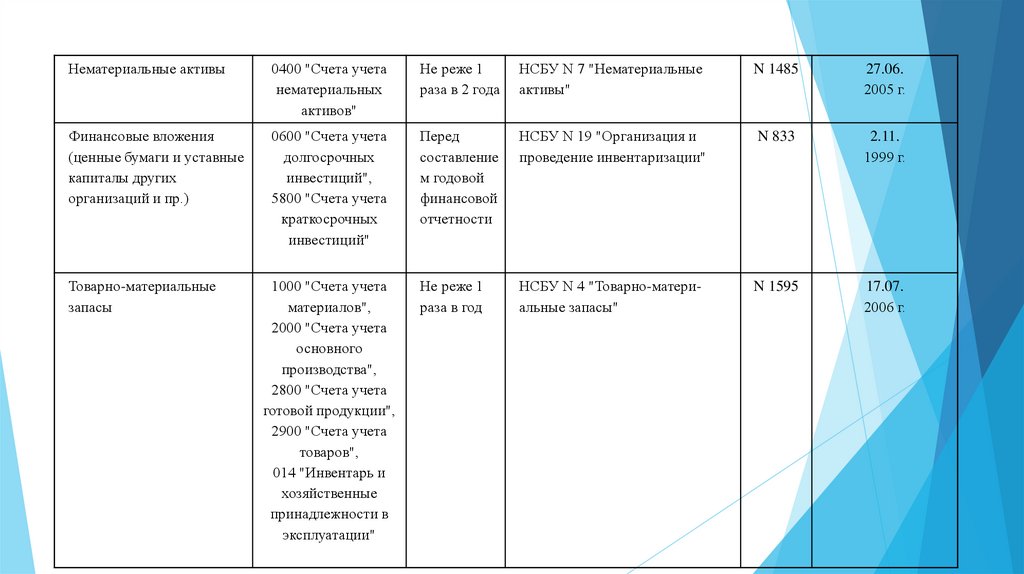

33.

Нематериальные активы0400 "Счета учета

нематериальных

активов"

Не реже 1

раза в 2 года

НСБУ N 7 "Нематериальные

активы"

N 1485

27.06.

2005 г.

Финансовые вложения

(ценные бумаги и уставные

капиталы других

организаций и пр.)

0600 "Счета учета

долгосрочных

инвестиций",

5800 "Счета учета

краткосрочных

инвестиций"

Перед

составление

м годовой

финансовой

отчетности

НСБУ N 19 "Организация и

проведение инвентаризации"

N 833

2.11.

1999 г.

Товарно-материальные

запасы

1000 "Счета учета

материалов",

2000 "Счета учета

основного

производства",

2800 "Счета учета

готовой продукции",

2900 "Счета учета

товаров",

014 "Инвентарь и

хозяйственные

принадлежности в

эксплуатации"

Не реже 1

раза в год

НСБУ N 4 "Товарно-материальные запасы"

N 1595

17.07.

2006 г.

34.

из них:горюче-смазочные

материалы

1030 "Топливо"

Ежекварта

льно

НСБУ N 19 "Организация и

проведение инвентаризации"

N 833

2.11.

1999 г.

продукты питания

1010 "Сырье и

материалы"

Ежекварта

льно

НСБУ N 19 "Организация и

проведение инвентаризации"

N 833

2.11.

1999 г.

драгоценные металлы

1000 "Счета учета

материалов",

2800 "Счета учета

готовой продукции",

2900 "Счета учета

товаров"

В

соответств

ии с

отраслевы

ми

инструкци

ями

НСБУ N 19 "Организация и

проведение инвентаризации"

N 833

2.11.

1999 г.

Расходы будущих

периодов

3100 "Счета учета

расходов будущих

периодов"

Перед

составлени

ем годовой

финансово

й

отчетности

НСБУ N 19 "Организация и

проведение инвентаризации"

N 833

2.11.

1999 г.

35.

Наличные денежныесредства в сумах

5010 "Денежные

средства в

национальной валюте"

Не реже 1 раза

в квартал

Правила ведения кассовых

операций юридическими лицами

N 2687

22.06.

2015 г.

Наличные денежные

средства в валюте

5020 "Денежные

средства в иностранной

валюте"

Не реже 1 раза

в квартал

Порядок ведения юридическими

лицами кассовых операций с

иностранной валютой на

территории Республики

Узбекистан

N 611

22.01.

1999 г.

Денежные средства

5100 "Счета учета

денежных средств на

расчетном счете",

5200 "Счета учета

денежных средств в

иностранной валюте",

5500 "Счета учета

денежных средств

на специальных счетах в

банке",

5600 "Счета учета

денежных эквивалентов",

5700 "Счета учета

денежных средств

Перед

составлением

годовой

финансовой

отчетности

НСБУ N 19 "Организация и

проведение инвентаризации",

Правила ведения кассовых

операций юридическими лицами,

Порядок ведения юридическими

лицами кассовых операций с

иностранной валютой на

территории Республики

Узбекистан

N 833

2.11.

1999 г.

22.06.

2015 г.

22.01.

1999 г.

(переводов) в пути"

N 2687

N 611

36.

Денежные документы, ценности ибланки строгой отчетности

5510 "Аккредитивы",

5520 "Чековые книжки",

006 "Бланки строгой

отчетности"

1 раз в месяц;

если они

хранятся в

кассе, то в

сроки ревизии

кассы

НСБУ N 19 "Организация и проведение

инвентаризации"

N 833

2.11.

1999 г.

Расчеты

4000 "Счета к получению" 4900 "Счета учета резерва по

сомнительным долгам",

6000 "Счета к оплате

поставщикам и подрядчикам"

6900 "Счета учета

задолженности разным

кредиторам"

и 7000 "Долгосрочные счета к

оплате поставщикам и

подрядчикам" 7900 "Счета учета

долгосрочной задолженности

разным кредиторам",

008 "Обеспечения

обязательств и платежей полученные",

009 "Обеспечения

обязательств и платежей выданные"

Перед

составлением

годовой

финансовой

отчетности

НСБУ N 19 "Организация и проведение

инвентаризации",

Правила ведения кассовых операций

юридическими лицами,

Порядок ведения юридическими лицами

кассовых операций

с иностранной валютой

на территории Республики Узбекистан

N 833

2.11.

1999 г.

22.06.

2015 г.

22.01.

1999 г.

N 2687

N 611

37.

Имущество, непринадлежащее

предприятию, но

числящееся в бухучете

(находящееся на

ответственном хранении,

арендованное, полученное

для переработки)

001 "Основные

средства, полученные

по оперативной

аренде",

002 "Товарноматериальные

ценности, принятые

на ответственное

хранение",

003 "Материалы,

принятые в

переработку",

004 "Товары,

принятые на

комиссию",

010 "Основные

средства, сданные по

договору финансовой

аренды",

011 "Имущество,

полученное по

договору ссуды"

Перед

составление

м годовой

финансовой

отчетности

НСБУ N 19 "Организация и

проведение инвентаризации"

N 833

2.11.

1999 г.

38.

КАК ОФОРМИТЬ ИНВЕНТАРИЗАЦИЮДля проведения инвентаризации создайте постоянно действующую инвентаризационную комиссию в составе:

q руководителя хозсубъекта или его заместителя (председатель комиссии);

q главного бухгалтера;

q других специалистов (инженеров, экономистов, техников, представителей внутреннего аудита и т. д.).

Включайте в состав комиссии только опытных работников, хорошо знающих инвентаризируемые ценности, цены

и первичный учет.

Руководитель должен утвердить персональный состав комиссии соответствующим приказом. В приказе также

устанавливаются сроки начала и окончания инвентаризации, определяются инвентаризируемое имущество и

обязательства.

39.

ИНВЕНТАРИЗАЦИЯ ОС, НМА, ТМЗ И ИНВЕСТИЦИЙПо основным средствам проверяются инвентарные карточки, инвентарные книги, описи и другие регистры

аналитического учета, а также техническая документация (техпаспорта, руководства и др.). Проверяемые объекты

осматриваются в натуре, а информация по ним вносится в инвентаризационную опись (прил. N 6 к НСБУ N 19). Отдельные

описи оформляются на объекты ОС:

q арендованные или находящиеся на ответственном хранении, - с указанием документов, по которым они получены;

q не пригодные к эксплуатации и не подлежащие восстановлению, - с раскрытием информации о времени ввода их в

эксплуатацию и причин непригодности.

Если обнаружены отклонения от учетных данных, то заполните Сличительную ведомость (прил. N 17 к НСБУ N 19).

Комиссия должна установить причины непригодности объектов и подготовить предложения по их списанию,

ликвидации, восстановлению, ремонту, списанию потерь, ущерба, в том числе за счет виновных лиц. Если принято

решение о ликвидации ОС, то приказом руководителя назначается специальная ликвидационная комиссия. Она должна

определить возможность использования отдельных частей ОС (деталей, металлолома и др.), оценить их, оформить

документы. В ее компетенцию входят также иные функции (Положение, рег. МЮ N 1401 от 29.08.2004 г.).

По нематериальным активам проверяются карточки учета и документы, подтверждающие исключительные права

предприятия на эти активы (патенты, свидетельства, договоры уступки и др.). При сверке документов с учетными данными

комиссия определяет правильность оценки активов и оприходования (неоприходования) их в состав НМА. Результаты

инвентаризации НМА обобщаются в инвентаризационной описи в произвольной форме (можно применить форму описи

ОС), а все отклонения - в Сличительной ведомости.

40.

Инвентаризация финансовых вложений (инвестиций) заключается в проверке фактических затрат предприятия наприобретение ценных бумаг и вклады в уставные капиталы других организаций и предоставленные им займы. Комиссия

знакомится с документами, подтверждающими финансовые вложения (договоры на приобретение ценных бумаг,

учредительные договоры, свидетельства о вкладе, договоры займа, выписки депозитариев и т. п.). Все показатели

заносятся в инвентаризационные описи (прил. N 15 к НСБУ N 19), на основании которых фактические затраты

сопоставляются с данными бухучета. При наличии отклонений также заполняется Сличительная ведомость.

41.

Товарно-материальные запасы при проверке должны быть выборочно подсчитаны, взвешены и обмерены.Количество навалочных и малоценных громоздких предметов определяется техническими расчетами. ТМЗ заносятся в

инвентаризационные описи (прил. N 8 к НСБУ N 19) по каждому наименованию с указанием номенклатурного номера,

вида, группы, артикула, сорта и количества. Отдельные описи составляются на ТМЗ:

q находящиеся на ответственном хранении (прил. N 10 к НСБУ N 19), с указанием документов, подтверждающих

принятие этих ценностей на хранение;

q отгруженные, но не оплаченные в срок покупателями, и хранящиеся на складах других предприятий (прил. N 9 к

НСБУ N 19). Такие ценности сверяются по данным счетов учета. По ним составляются также акты с данными каждой

отправки по наименованиям (согласно документу), количеству и стоимости (по учету), даты отгрузки, номеров документов

(счетов-фактур, накладных и др.), по которым они принимались к учету;

q материалы и товары, находящиеся в пути (прил. N 11 к НСБУ N 19).

Если ТМЗ инвентаризируются в течение 2 и более дней, то на пересчитанные товары оформляйте

Инвентаризационный ярлык (прил. N 7 к НСБУ N 19), хранящийся вместе с ними.

В период инвентаризации ТМЗ поступают и отпускаются только по письменному разрешению руководителя и главного

бухгалтера в присутствии членов инвентаризационной комиссии. По таким ТМЗ ведутся отдельные описи. В них

указываются даты их поступления (выбытия), лица, от кого они поступили (кому отпущены), даты и номера приходного

или расходного документа (акта приема-передачи, накладной и т. п.), наименование, количество и стоимость.

Отклонения от учетных данных отражайте в Сличительной ведомости (прил. N 18 к НСБУ N 19).

42.

ЧТО НУЖНО УЧЕСТЬ ПРИ ИНВЕНТАРИЗАЦИИРАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

При инвентаризации расчетов с банками по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами,

работниками и с другими дебиторами и кредиторами по соответствующим документам выявляют остатки и тщательно проверяют

обоснованность сумм, числящихся на счетах бухгалтерского учета.

Комиссия устанавливает сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в

пропуске сроков исковой давности, если это имеет место.

Инвентаризационная комиссия, проводя документальную проверку, должна установить причины появления просроченной дебиторской

задолженности.

Инвентаризация дебиторской и кредиторской задолженности оформляется актами сверок или письмами, подтверждающими сальдо

взаиморасчетов (Правила N 1209).

По задолженности рабочим и служащим нужно выявлять суммы своевременно не востребованной зарплаты, подлежащие

перечислению на счет депонентов, а также суммы и причины возникновения переплат рабочим и служащим.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого

использования. Здесь имеются в виду не только авансы на командировки и закуп продуктов, но и перечисленные на корпоративные

пластиковые карты средства.

Результаты инвентаризации расчетов обобщаются в Акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами

и кредиторами (прил. N 16 к НСБУ N 19). В нем приводятся подтвержденные (по акту сверки или решению суда) и неподтвержденные

задолженности, а также суммы с истекшим сроком исковой давности.

Общий срок исковой давности составляет 3 года. Однако течение срока исковой давности прерывается предъявлением иска в

установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение

срока исковой давности начинается заново, а время, истекшее до перерыва, не засчитывается в новый срок (ст. ст. 150, 157 ГК).

43.

ИТОГИ ИНВЕНТАРИЗАЦИИВыявленные при инвентаризации и других проверках расхождения между фактическим наличием и данными бухгалтерского учета

регулируются в следующем порядке:

q основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, приходуются и

зачисляются на финансовые результаты хозяйствующего субъекта или на увеличение финансирования (фондов) у бюджетной организации

соответственно - с последующим установлением причин возникновения излишка и виновных лиц;

q убыль ценностей в пределах установленных норм списывается по распоряжению руководителя на себестоимость или расходы

периода, а у бюджетной организации - на уменьшение финансирования (фондов).

Если недостачи нет, то не применяйте нормы убыли при инвентаризации. При отсутствии утвержденных норм любая убыль

рассматривается как недостача сверх нормы (п. 5.70 НСБУ N 19).

Недостачу ценностей сверх норм убыли, а также потери от порчи ценностей относят на виновных лиц. Если конкретные виновники

не установлены, то убытки могут быть списаны на себестоимость или расходы периода. При этом в документах, представляемых для

оформления списания недостачи сверх норм убыли и потерь от порчи ценностей, должны быть указаны меры, принятые по их

предотвращению.

Порядок бухгалтерского учета недостач и излишков имущества, установленных при инвентаризации, утвержден соответствующим

Положением (рег. МЮ N 1334 от 6.04.2004 г.).

Излишки оцениваются по рыночной стоимости аналогичных ценностей и приходуются на баланс предприятия (на дату проведения

инвентаризации) на счета учета имущества (1000 "Счета учета материалов", 0100 "Счета учета основных средств", 2900 "Счета учета

товаров" и др.) в корреспонденции со счетом 9390 "Прочие операционные доходы". Сумма излишков признается прочим операционным

доходом предприятия с соответствующими налоговыми последствиями.

Если виновники недостачи не установлены или нет возможности взыскать с них ущерб, то недостающие ценности списываются по

фактической (балансовой) стоимости на счет 9430 "Прочие операционные расходы" в том отчетном периоде, в котором принято решение об

их списании (по приказу руководителя).

44.

МЕРЫ ОТВЕТСТВЕННОСТИРуководитель предприятия несет ответственность за правильное и своевременное проведение

инвентаризации.

Главный бухгалтер совместно с руководителями соответствующих подразделений и служб

обязан тщательно контролировать соблюдение установленных правил проведения

инвентаризации.