management

managementSimilar presentations:

")

Управленческий учет издержек

1.

ВЛАДИМИРСКИЙ ФИЛИАЛТема работы:

«Управленческий учет издержек»

Автор работы:

студентка 3 курса группы

УСПУбз-220

заочной формы обучения

Котова Елена

Николаевна

Преподаватель:

д.э.н., профессор

Гойхер О.Л

2.

ВВЕДЕНИЕАКТУАЛЬНОСТЬ

ВЛАДИМИРСКИЙ ФИЛИАЛ

Одной из главных причин успехов или

неудач бизнеса являются его издержки.

Очевидно, что при высоких накладных

расходах бизнес вряд ли будет

процветать, в то время как их снижение

повышает эффективность деятельности

компании. Далее мы рассмотрим

несколько иной аспект издержек, а

именно, информационный. Дело в том,

что прежде, чем снижать издержки в них

надо разобраться, ведь зачастую

менеджмент предприятия имеет о них

весьма отдаленное (от реального

положения дел) представление.

3.

ВВЕДЕНИЕЦЕЛЬ, ОБЪЕКТ,

ПРЕДМЕТ, ЗАДАЧИ

Цель работы: анализ, планирования и управления

издержками в "прокрустово ложе" управленческого

учета.

Объект

исследования

–

бизнес,

как

сфера

хозяйственной деятельности

Предмет

исследования

–Управленческий

издержек

ВЛАДИМИРСКИЙ ФИЛИАЛ

Задачи:

1. Дать понятие «Издержки»

2. Сбор данных об издержках;

3. Разделение издержек

учет

4.

Классификация издержекПонятие "издержки" (они же расходы, затраты) является

достаточно ёмким, требующим отдельного рассмотрения. В

целом, когда говорится об издержках, мы понимаем широкий

круг вопросов, связанных с причинами, которые, с одной

стороны, создают необходимые условия существования бизнеса,

а с другой - уменьшают прибыль, т. к. тенденцию к росту. Далее

представлена достаточно распространенная классификацияописание, демонстрирующая общий взгляд на феномен издержек

в целом (рис. 1).

ВЛАДИМИРСКИЙ ФИЛИАЛ

рис. 1

5.

Понятиепонесенных

издержек

используется

для

выражения факта, что какой-либо вид издержек был

обусловлен ранее принятым решением, и в процессе

текущей деятельности приходится мириться с этим.

Задача состоит в том, чтобы максимально использовать

понесенные издержки, а если это невозможно - стремиться

к

постепенному

избавлению

от

них.

Наконец, стоимость возможностей- это затраты,

измеряющие возможность, которая потеряна или которой

пожертвовали в результате выбора одного из вариантов

действий. При этом от остальных вариантов приходится

отказаться. Это понятие по существу обозначает сумму

потерь, которые пришлось понести вследствие принятия

какого-либо альтернативного решения. Данное понятие

можно использовать в более конструктивном плане. К

примеру, менеджер анализирует стоимость сырья,

предложенного

новым

поставщиком,

с

позиции

существующих у него альтернативных возможностей. И это

может служить аргументом в переговорах о назначении

цены за сырье.

ВЛАДИМИРСКИЙ ФИЛИАЛ

6.

Сбор данных об издержкахВЛАДИМИРСКИЙ ФИЛИАЛ

Процесс сбора данных обычно не составляет какой-либо

проблемы в методическом плане. Множество всех

показателей

представляется

в

виде

двух

групп:

стоимостные и операционные характеристики бизнеса. К

стоимостным величинам относятся цены на ресурсы, ставки

оплаты труда и т. п. Операционные данные (их обычно

гораздо больше) включают расходные коэффициенты,

нормативы затрат времени, характеристики выполненной

работы. Все эти данные поступают в систему

управленческого учета посредством т. н. первичных

документов. В них фиксируется факт выполненной работы и

количество

использованных

ресурсов.

Первичные

документы заполняются на Местах Возникновения Затрат

(МВЗ). Данные об издержках могут собираться вручную или

с

использованием

информационных

технологий.

Разумеется, более совершенная форма сбора данных

предполагает использование программных продуктов

обработки.

Отсутствие методической проблемы сбора данных не

означает автоматического решения всех организационных

проблем. Как раз здесь часто встречается "ахиллесова

пята" этой части управленческого учета. Процесс сбора

данных должен производиться в режиме реальной ценности

(т. е. данные не должны быть искажены - случайно или

преднамеренно) и реального времени (данные должны

поставляться в систему сразу же после их фактического

возникновения). На практике это далеко не всегда удается

сделать.

7.

Разделение издержекВЛАДИМИРСКИЙ ФИЛИАЛ

рис. 3

Процесс разделения издержек по направлениям

деятельности и по продуктам является серьезной

методической задачей и требует формализованного

описания. Прежде всего, отметим, что издержки могут быть

периодическими и непериодическими. Для периодических

издержек характерны следующие свойства:

они рассчитываются для некоторого объема продукции и

определенного календарного периода;

момент появления издержек внутри периода не играет

роли;

жизненный цикл продукта играет второстепенную роль.

Для непериодических издержек все эти понятия

проявляются с точностью до наоборот:

они рассчитываются для специфического проекта или

продукта и приписываются к адекватному (некалендарному)

периоду;

момент появления и исчезновения издержек имеет

решающее значение;

жизненный цикл продукта играет важную роль.

Следующей важной проблемой является разделение

издержек, преследующее цель адекватного описания

себестоимости готовой продукции и себестоимости

продукции реализованных товаров. Общий состав методов

и подходов представлен на рис. 3.

8.

Система контроляВЛАДИМИРСКИЙ ФИЛИАЛ

Система контроля, как установление обратной связи, должна

обеспечить, с одной стороны, планирование издержек, а с другой,- их

контроль. В итоге получается некая интегрированная система, в которой

и планирование, и контроль осуществляются как две органически

связанные составляющие единого процесса. Здесь важно выделить два

фокуса внимания для планирования и контроля.

Первый - это тип контролируемых параметров. С одной стороны,

система должна содержать стоимостные характеристики, которые

планируются и измеряются в денежном выражении. С другой,- в

систему управленческого учета обязательно должны быть включены

операционные показатели, характеризующие нормы расхода и

потребления сырья, уровня производительности, обеспечив анализ и

контроль их сравнительной динамики.

Второй фокус внимания - организационная процедура планирования и

контроля. Эта процедура может носить традиционный (структурный)

характер, когда издержки планируются и контролируются по учетным

статьям и подразделениям (центрам затрат). Альтернативой

традиционной процедуре является процессно-ориентированный подход,

при котором издержки планируются и контролируются по основным

процессам. Для этого, естественно, следует предварительно детально

прописать существующие бизнес-процессы, что даст формализованное

описание всех выполняемых работ, и затем, планировать и

контролировать издержки сообразно выполняемой работе. Данный

подход порождает целое направление технологий оценки, планирования

и управления издержками:

ABC (Activity Based Costing) - расчет издержек по процессам;

ABM (Activity Based Management) - процессно-ориентированное

управление (в т. ч. издержками);

ABB (Activity Based Budgeting) - процессноориентированное бюджетирование.

9.

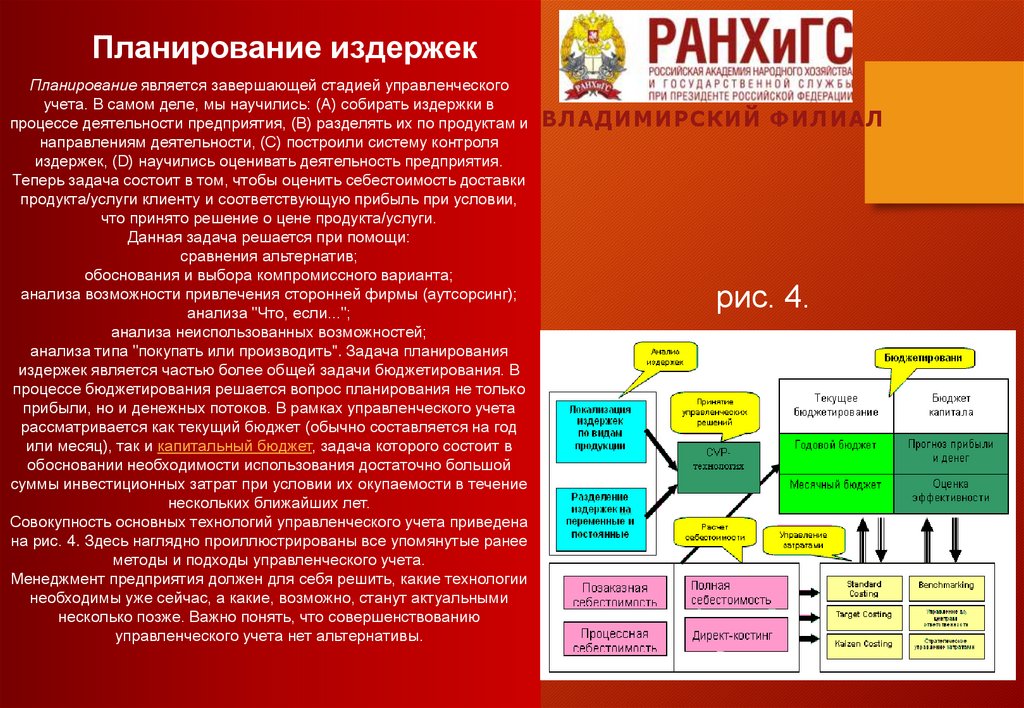

Планирование издержекПланирование является завершающей стадией управленческого

учета. В самом деле, мы научились: (A) собирать издержки в

процессе деятельности предприятия, (B) разделять их по продуктам и

направлениям деятельности, (C) построили систему контроля

издержек, (D) научились оценивать деятельность предприятия.

Теперь задача состоит в том, чтобы оценить себестоимость доставки

продукта/услуги клиенту и соответствующую прибыль при условии,

что принято решение о цене продукта/услуги.

Данная задача решается при помощи:

сравнения альтернатив;

обоснования и выбора компромиссного варианта;

анализа возможности привлечения сторонней фирмы (аутсорсинг);

анализа "Что, если...";

анализа неиспользованных возможностей;

анализа типа "покупать или производить". Задача планирования

издержек является частью более общей задачи бюджетирования. В

процессе бюджетирования решается вопрос планирования не только

прибыли, но и денежных потоков. В рамках управленческого учета

рассматривается как текущий бюджет (обычно составляется на год

или месяц), так и капитальный бюджет, задача которого состоит в

обосновании необходимости использования достаточно большой

суммы инвестиционных затрат при условии их окупаемости в течение

нескольких ближайших лет.

Совокупность основных технологий управленческого учета приведена

на рис. 4. Здесь наглядно проиллюстрированы все упомянутые ранее

методы и подходы управленческого учета.

Менеджмент предприятия должен для себя решить, какие технологии

необходимы уже сейчас, а какие, возможно, станут актуальными

несколько позже. Важно понять, что совершенствованию

управленческого учета нет альтернативы.

ВЛАДИМИРСКИЙ ФИЛИАЛ

рис. 4.

10.

НЕДОСТАТКИ ИЗДЕРЖЕКУ модели сравнения издержек по основным

видам деятельности есть недостатки,

которые представлены следующими

моментами:

- могут возникать этические проблемы при

сборе информации, т.к. какая-то ее часть

является коммерческой тайной;

- объем открытых сведений о затратах

компании ограничен;

- для определенных затрат конкурирующие

фирмы часто используют различные

методики учета.

ВЛАДИМИРСКИЙ ФИЛИАЛ

11.

Необходимость сокращения издержекСокращению затрат на второстепенные ресурсы и оплату складских помещений

способствует оцифровка бизнеса. Цифровизация распространяется на широкий спектр

отношений. В современное здравоохранение, онлайн-банкинг, коммерческие сделки,

создание предприятий, государственные услуги крепко вошли цифровые технологии.

Однако для гармонизации наблюдаемого роста совершенствования сетевой составляющей

бизнес-среды необходимы консолидированные усилия по улучшению информационнокоммуникационных технологий, формирующих базу для нового бизнеса, власти и

структуры общества. В итоге успех таких инициатив будет характеризовать степень

интенсификации применения передовых достижений цифровизации [3]. Цифровые

технологии позволяют использовать меньше таких вспомогательных ресурсов, как,

например, бумага; также, передача данных цифровым путем может способствовать

снижению затрат на транспорт или аренду помещений. Также, таким образом можно

уменьшить издержки на маркетинг: по сравнению с рекламой на телевидении, реклама в

социальных сетях и других интернет-площадках является эффективней. Маркетологи

считают цифровое пространство мощным способом рекламы в том числе и потому, что оно

позволяет обрабатывать и анализировать большое количество полезных метрик, что

невозможно сделать, задействовав радио и телеканалы. Внедрение системы менеджмента

качества становится одним из важных направлений деятельности компаний, так как

инструменты и методы СМК позволяют не только сократить издержки, но и повысить

эффективность работы, вывести организацию на качественно новый уровень.

ВЛАДИМИРСКИЙ ФИЛИАЛ

12.

В качестве основных принципов сокращение издержек выделяютследующее:

1.

Более быстрое устранение и предупреждение проблемных моментов. Устранение

неблагоприятных событий до того, как они станут системными проблемами, является

ключом к снижению затрат, так как самыми дорогостоящими являются проблемы,

которые не были эффективно решены с самого начала.

2. Оптимизированное управление изменениями. В современной экономике

способность непрерывно улучшать свои бизнес-процессы, внедрять изменения и

развиваться является необходимым условием для того, чтобы организации

оставаться конкурентоспособной и занимать лидирующие позиции на рынке.

Внедрение СМК уменьшает неопределенность с помощью инструментов

управления изменениями, которые отслеживают затраты, анализируют риски,

связанные с различными вариантами, и помогают планировать плавный переход.

3. Непрерывное снижение рисков. Эффективное управление рисками имеет

решающее значение для снижения затрат кампании. СМК позволяет встраивать

инструменты риска в любой процесс, включая матрицы рисков, деревья решений и

даже анализ бабочки. СМК четко показывает, какие товары относятся к группе

высокого риска (и, вероятно, больше всего влияют на качество), что помогает

определить стратегические приоритеты.

ВЛАДИМИРСКИЙ ФИЛИАЛ

13.

ВЛАДИМИРСКИЙ ФИЛИАЛ4. Улучшение качества поставок.

Низкое качество поставок, а также работы

поставщиков способствует увеличению затрат.

Интегрированная СМК включает в себя

инструменты

управления

поставщиками,

которые

позволяют

оценивать

производительность,

взаимодействовать

и

выстраивать длительное сотрудничество с

ними.

Подробные

рейтинги

поставщиков

позволяют

быстро

определить

наиболее

эффективных из них, а также тех, кто вносит

наибольший вклад в повышение качества.

14.

способствовать сокращению издержек: интеллектуальная автоматизация, а также увеличение ираспространение инноваций относительно персонала и финансовой стороны предприятия

ВЛАДИМИРСКИЙ

ФИЛИАЛ

15.

ВЫВОД:одной из важнейших задач

управленческого

учета

будет

являться

предоставление

и

управление информацией,

которая станет основой

процесса

управления

издержками обращения.

ВЛАДИМИРСКИЙ ФИЛИАЛ

16.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВЛИТЕРАТУРЫ

1. Друри К. Управленческий и производственный учет. Пер. с англ.

Учебник.- М.: ЮНИТИ-ДАНА, 2002.

2. Garrison, Ray H. Managerial Accounting: concepts of planning, control,

decision making. Sixth Edition. IRWIN, 1997.

3. Cokins G. Activity Based Cost Management: An executive's guide. John

Willey & Sons, 2001.

4. Владимир Журавлев, Владислав Кузнецов «Секреты стратегических

альянсов»

5.Варламова Д.В., Филатова В.Б., Скородумова А.А. СОВРЕМЕННЫЕ

МЕТОДЫ СОКРАЩЕНИЯ ИЗДЕРЖЕК В УСЛОВИЯХ УПРАВЛЕНИЯ

КАЧЕСТВОМ // Вестник Алтайской академии экономики и права. – 2020.

– № 5-1. – С. 27-34;

17.

ВЛАДИМИРСКИЙ ФИЛИАЛСПАСИБО ЗА ВНИМАНИЕ!