finance

finance management

managementSimilar presentations:

")

Управленческий учет затрат и результатов деятельности центров ответственности. Тема 10

1.

Некрашевич П. А.Локис Е. В.

2.

Эффективность деятельности компании зависит от качества управления и работы ееструктурных подразделений. Однако в основе управления стоят не только их

функции, сколько ключевая роль подразделений в генерировании прибыли и

распределении денежных потоков. Отследить и проконтролировать это позволяет

выделение центров ответственности.

Под центром ответственности принято понимать структурное подразделение,

осуществляющее хозяйственную деятельность, во главе которого стоит

руководитель (менеджер), оказывающий непосредственное воздействие на

результаты этой деятельности и несущий за них ответственность.

3.

Цель организации учета по центрам ответственности состоит вследующем:

1. накопление данных

ответственности;

о

затратах

по

каждому

центру

2. выявление отклонений от сметы по статьям расходов;

3. выявление виновных лиц в перерасходе затрат и принятии

решений по их устранению.

В каждом центре ответственности должен быть показатель для

измерения объема деятельности и база для распределения

затрат.

Для каждого центра ответственности устанавливаются формы

внутренней отчетности (отчет об исполнении сметы бюджетов).

4.

Выбор способа деления на центры ответственности определяетсяспецификой конкретной ситуации, при этом необходимо

учитывать следующие требования:

•в каждом центре ответственности должен быть показатель для

измерения объема деятельности и база для распределения

расходов;

•во главе каждого центра должно быть ответственное лицо менеджер;

•необходимо четко определить сферу полномочий и

ответственности менеджера каждого центра ответственности;

•степень детализации должна быть достаточной для анализа, но

не избыточной, чтобы ведение учета не было чересчур

трудоемким;

•желательно, чтобы для любого вида затрат существовал такой

центр затрат, для которого данные затраты являются прямыми;

•поскольку деление организации на центры ответственности

сильно влияет на мотивацию руководителей соответствующих

центров, необходимо учитывать социально-психологические

факторы.

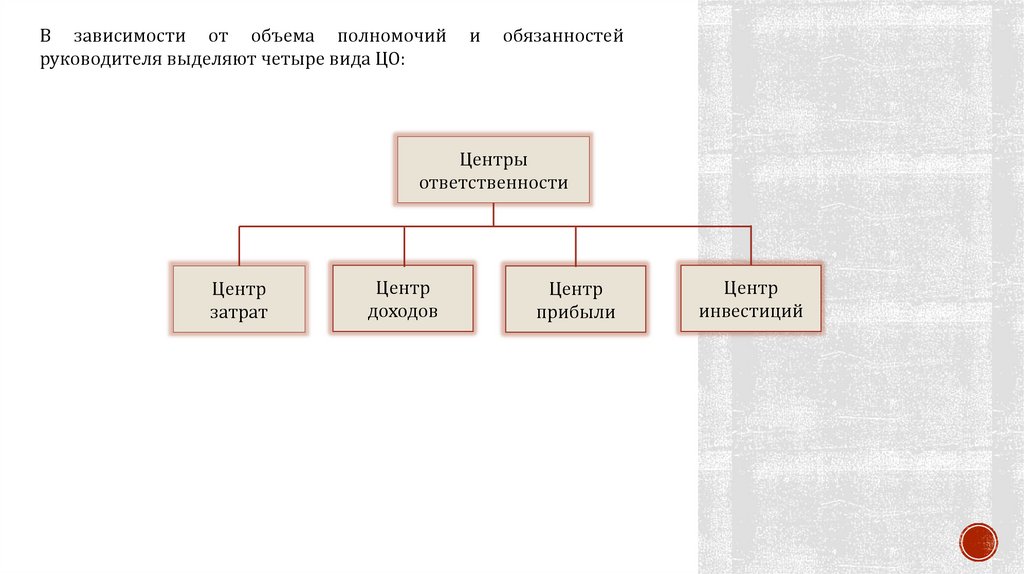

5.

В зависимости от объема полномочийруководителя выделяют четыре вида ЦО:

и

обязанностей

Центры

ответственности

Центр

затрат

Центр

доходов

Центр

прибыли

Центр

инвестиций

6.

Центр затрат – это центр ответственности, руководитель которого контролируетзатраты, но не контролирует прибыль и другие экономические показатели. Центр затрат

может совпадать с организационной единицей (цехом) или входить в ее состав как отдел

(участок). В некоторых структурных подразделениях может быть два и более центра

затрат. Основой выделения центров затрат является единство используемого

оборудования, выполняемых операций или функций.

Примерами центров затрат бюджетного учреждения являются финансовая служба,

бухгалтерия, отдел кадров и другие административные службы.

Центр доходов — это центр ответственности, руководитель которого отвечает за

получение доходов, но не несет ответственности за расходы.

В бюджетном учреждении таким центром может стать отдел оформления договорных

услуг.

7.

Центр прибыли — это подразделение учреждения, руководитель которого отвечаетодновременно как за доходы, так и за затраты своего подразделения.

Например, в медицинском учреждении при условии оказания им договорных услуг

центрами прибыли могут стать отдельные подразделения — терапевтическое,

хирургическое, стоматологическое и т.д. Руководителю центра прибыли должны быть

делегированы полномочия принятия решений по количеству потребляемых ресурсов и

размеру ожидаемой выручки.

Критерием оценки деятельности такого центра

ответственности служит размер полученной прибыли. Целью данного центра является

получение максимальной прибыли путем оптимального сочетания параметров

вкладываемых ресурсов, объема предоставленных услуг и цены на них.

Центры инвестиций — подразделения организации, чьи руководители не только

контролируют расходы и доходы своих подразделений, но и следят за эффективностью

использования инвестированных в них средств.

Примерами центров инвестиций в образовательном учреждении могут стать его филиалы

при условии, что директору филиала предоставлено право распоряжаться прибылью,

полученной от оказания договорных услуг. Руководители центров инвестиций, в

сравнении со всеми вышеназванными центрами ответственности, обладают

наибольшими полномочиями в руководстве и, следовательно, несут наивысшую

ответственность за принимаемые решения.

8.

По задачам и функциям центры хозяйственной ответственности обычноклассифицируют как основные, вспомогательные и сопутствующие.

Основные центры ответственности выпускают основную продукцию, для

изготовления которой создаются структурные подразделения,

вспомогательные предназначены для производства изделий и услуг,

обеспечивающих потребности основного производства.

По отношению к процессу производства

выделяют производственные и обслуживающие центры затрат.

К производственным относятся цехи, участки, бригады,

к обслуживающим – отделы и службы управления, склады, лаборатории и т. п.

9.

Затраты для контроля и регулирования деятельности центров ответственности можно подразделить на:-контролируемые и неконтролируемые,

-регулируемые и нерегулируемые;

-по местам возникновения;

-по функциям деятельности.

Важным условием внутрифирменного менеджмента является управляемость подразделений организации,

а информационная поддержка управления может быть получена путем деления затрат на

контролируемые и неконтролируемые.

Контролируемые — это затраты, которые поддаются контролю со стороны менеджеров данного центра

ответственности. Неконтролируемые затраты не зависят от деятельности менеджеров данного центра

ответственности.

Несмотря на простоту определения, разделить затраты по данному признаку достаточно трудно, потому

что на них оказывают влияние особенности технологии и организации производства, организационная

структура управления. При подразделении затрат на контролируемые и неконтролируемые обычно

учитываются два фактора: уровень управления и время. Неконтролируемые расходы на одном уровне

управления могут быть контролируемыми на другом. Контролируемые расходы в определенный период

времени могут стать неконтролируемыми в другое время. Так, статьи общехозяйственных расходов

неконтролируемы для начальников цехов, но вместе с тем на их величину могут влиять генеральный

директор, его заместители, начальники отделов.

10.

В процессе регулирования все затраты делятся на полностью регулируемые, которые возникаютпрежде всего в сфере производства; частично регулируемые, которые имеют место в маркетинге и

обслуживании клиентов; слабо регулируемые, возникающие во всех областях.

По местам возникновения – это группировка затрат по структурным подразделениям, т. е. по

центрам возникновения (цех, смена, бригада, отдел, секция и т. п.). Она напрямую зависит от

организационной структуры хозяйствующего субъекта.

Выделение затрат по функциям деятельности позволяет организовать функциональный учет, при

котором затраты вначале собираются в разрезе сфер и функций деятельности бюджетной

организации и только потом по объектам калькуляции. Это позволяет руководителям принимать

обоснованные решения о виде, составе, цене, путях реализации платных работ и услуг, а также

способствует росту эффективности деятельности организации.

11.

В процессе регулирования все затраты делятся на полностью регулируемые, которые возникаютпрежде всего в сфере производства; частично регулируемые, которые имеют место в маркетинге и

обслуживании клиентов; слабо регулируемые, возникающие во всех областях.

По местам возникновения – это группировка затрат по структурным подразделениям, т. е. по

центрам возникновения (цех, смена, бригада, отдел, секция и т. п.). Она напрямую зависит от

организационной структуры хозяйствующего субъекта.

Выделение затрат по функциям деятельности позволяет организовать функциональный учет, при

котором затраты вначале собираются в разрезе сфер и функций деятельности бюджетной

организации и только потом по объектам калькуляции. Это позволяет руководителям принимать

обоснованные решения о виде, составе, цене, путях реализации платных работ и услуг, а также

способствует росту эффективности деятельности организации.

12.

В управленческом учете каждому месту возникновения затратдолжна соответствовать своя сфера ответственности. Цель

организации учета по центрам ответственности состоит в

накоплении данных о затратах и доходах по каждому центру

ответственности таким образом, чтобы отклонения от сметы

(плана, утвержденного для центра ответственности) могли

возлагаться на ответственное лицо. Фактические данные по

центрам ответственности отражаются бухгалтером-аналитиком

в отчетах об исполнении сметы, составляемых через короткие

промежутки времени. Из этих отчетов руководители центров

ответственности получают информацию об отклонениях от

сметы по различным статьям расходов.

Администрация

решает

сама,

в

каких

аспектах

классифицировать затраты, насколько детализировать места

возникновения затрат и как увязать их с центрами

ответственности.