management

managementSimilar presentations:

")

Оценка затрат на персонал

1. Оценка затрат на персонал организации

ОЦЕНКА ЗАТРАТ НАПЕРСОНАЛ

ОРГАНИЗАЦИИ

Игнатова Екатерина, Шелегова Татьяна,

Толмачева Анастасия, Прозоровская

Алена

2. Затраты на персонал определяются как интегральный показатель, объединяющий расходы предприятия, понесенные на каждом этапе

ЗАТРАТЫ НА ПЕРСОНАЛ ОПРЕДЕЛЯЮТСЯ КАКИНТЕГРАЛЬНЫЙ ПОКАЗАТЕЛЬ, ОБЪЕДИНЯЮЩИЙ РАСХОДЫ

ПРЕДПРИЯТИЯ, ПОНЕСЕННЫЕ НА КАЖДОМ ЭТАПЕ РАБОТЫ

СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ.

• Общие расходы на рабочую силу у работодателей складываются

из прямых и косвенных затрат. Прямые затраты обычно связаны с

оплатой отработанного времени или выполненного объема работ.

Косвенные затраты обусловлены необходимостью возмещения

дополнительных расходов по выплате страховых взносов в

социальные фонды, в том числе в фонды защиты от безработицы,

в связи с преждевременным выходом на пенсию, выходных

пособий уволенным; по оплате неотработанного времени

(ежегодных отпусков, больничных листов, праздничных дней); по

оплате дополнительных расходов в виде премий к отпуску,

тринадцатой –четырнадцатой зарплаты, расходов в столовой,

поликлинике; по оплате профессиональной подготовки

работников; по оплате подоходного и других налогов; по

возмещению расходов на жилье для работников. Их относительно

высокая величина может быть сопряжена с повышением

профессионального уровня работников, улучшением социальных

условий труда, что следует рассматривать как меры по

реализации активной кадровой политики.

3.

Составные элементы косвенных затрат на рабочую силу

работодателей неодинаковы. Их сопоставимость достигается

путем сравнения доли косвенных затрат в совокупных

расходах на рабочую силу, исчислением затрат на одного

занятого работника или за один отработанный человеко-час.

Основными составляющими издержек являются:

базовая заработная плата; эта категория включает

должностные оклады и выплаты по часовым тарифным

ставкам;

переменная заработная плата; к этой категории относятся

выплаты рабочим-сдельщикам, комиссионные, аккордная

заработная плата;

все виды премиальных, включая премии по итогам года,

квартала, месяца, разовые премии за выполнение отдельных

заданий;

доплаты и надбавки к заработной плате (доплаты за работу в

сверхурочное время, в выходные и праздничные дни, надбавки

за сменность, непроизводственные премии);

оплата неотработанного времени (ежегодные отпуска,

праздничные дни, время болезни);

4.

• взносы в фонд страховых пособий (страхование жизни,страхование по болезни и несчастным случаям);

• стоимость социальных льгот, затраты на медицинское

обслуживание, бесплатное питание, предоставление

бесплатных услуг, взносы в фонд пенсий по старости и т.д. К

данной категории относятся издержки на все льготы, как

установленные законодательством, так и предоставляемые

организацией в дополнение к требованиям закона;

• взносы в фонды социального страхования, установленные

законодательно, т.е. в государственные системы социального

обеспечения, страхования по безработице, действующего в

федеральных органах, компенсации работникам, страхования

по временной нетрудоспособности и т.д.;

• издержки организации на уплату государственных и местных

налогов на заработную плату и занятость;

• затраты на найм, пополнение и обучение персонала;

• расходы, не связанные с денежными стимулами (например,

расходы на мероприятия, касающиеся гуманизации труда);

• расходы на работу с персоналом (например, расходы на

информационные системы, заводскую газету, на службу жалоб

и предложений; расходы на содержание отдела кадров и т.д.);

• другие выплаты (выходные пособия, дополнительная помощь

безработным и т.д.).

5.

• Расходы на содержание персонала - это расходы,которые предприятие платит за работу (труд). Они

выступают в виде выплаты денежных вознаграждений,

дополнительных расходов на содержание персонала,

осуществляемых в соответствии с действующими

законами и тарифными соглашениями, или добровольных

социальных услуг предприятия.

6.

• Прямые затраты, такие, как почасовая ставказаработной платы, четко привязаны к

отработанному времени и могут быть снижены

путем сокращения числа рабочих часов, т.е. они

прямо пропорционально зависят от времени,

затраченного на работу. В связи с этим данный вид

издержек рассматривается как переменный.

• Косвенные расходы в подавляющем своем

составе не находятся в прямо пропорциональной

зависимости от отработанного времени. Эти

затраты определяются в расчете на одного

работника и в значительной степени не зависят от

времени, затрачиваемого работником на труд.

Этот вид затрат получил также название постоянных

(или квазипостоянных) издержек.

7. Международная стандартная классификация стоимости труда, рекомендованная Международной конференцией статистиков по труду

МЕЖДУНАРОДНАЯ СТАНДАРТНАЯКЛАССИФИКАЦИЯ СТОИМОСТИ ТРУДА,

РЕКОМЕНДОВАННАЯ МЕЖДУНАРОДНОЙ

КОНФЕРЕНЦИЕЙ СТАТИСТИКОВ ПО ТРУДУ

• 1. Прямая зарплата и оклады: плата за прямое отработанное

время рабочим с повременной оплатой; прогрессивные выплаты

рабочим с повременной оплатой; заработки сдельщиков (включая

сверхурочные, премиальные); выплаты премий за сверхурочную

работу, ночную смену и работу в выходной день; доплаты за

ответственность, за грязь, опасность и неудобства, денежные

компенсации за еду и т.п.; выплаты по системе гарантированной

заработной платы, доплата по прожиточному минимуму и другие

регулярные доплаты, рассматриваемые как прямая зарплата и

оклады.

2. Оплата неотработанного времени: ежегодный отпуск, другой

оплачиваемый отпуск, включая отпуск за выслугу лет;

государственные и другие признанные праздники; другое

оплачиваемое время отсутствия например, рождение или смерть

членов семьи, женитьба, профсоюзная деятельность);

выходное пособие, окончательный расчет, если они не считаются

расходами на социальное обеспечение.

8.

3. Премиальные и денежныевознаграждения: премии в конце

года или сезонные премии;

премии по участию в прибылях;

дополнительные выплаты к отпуску

сверх обычной оплаты отпуска и

другие премии и денежные

вознаграждения.

4. Еда, питье, топливо и другие

выплаты в натуральной форме.

5. Стоимость жилья для рабочих:

стоимость жилья — собственности

организации; стоимость жилья, не

являющегося собственностью

организации (дотации, субсидии и

т.п.); другие виды стоимости жилья.

9.

6. Затраты работодателей на социальное обеспечение:установленные законом выплаты на социальное обеспечение (по

программам, охватывающим старость, инвалидность и потерю

кормильца, болезни, материнство, производственные травмы,

безработицу, пособия многосемейным); выплаты по частным

программам социального обеспечения и социальному

страхованию по коллективному договору-контракту или

необязательные (по программам, охватывающим старость,

инвалидность и потерю кормильца, болезни, материнство,

производственные травмы, безработицу, пособия

многосемейным):

а) прямые выплаты занятым, связанные с отсутствием на работе изза травмы, с целью компенсации потерь в заработке;

б) другие прямые выплаты занятым, рассматриваемые как

социальные страховые пособия; стоимость ухода за больными и

медицинского обслуживания; выходное пособие и окончательный

расчет, если они считаются расходом на социальное

обеспечение.

10.

7. Стоимость профессионального обучения(включая плату за обучение и другие выплаты за

услуги инструкторов со стороны учебных заведений,

за учебный материал, возмещение рабочим платы

за обучение и т.п.).

8. Стоимость культурно-бытового обслуживания:

стоимость столовой на предприятии и другие услуги

по питанию; стоимость образования, культурных,

восстановительных и связанных с этим средств

обслуживания и услуг без дотаций, налоговых

скидок, взносов, полученных от государственных

властей и рабочих; субсидии на кредитование

профсоюзов и стоимость связанных с этим услуг для

занятых.

11.

9. Стоимость труда, нигде не классифицированная:стоимость транспортировки на работу и с работы,

предпринятой работодателем (включая также

возмещение платы за проезд и т.п.); стоимость рабочей

одежды; стоимость восстановления здоровья и другие

виды стоимости труда.

10. Налоги, рассматриваемые как стоимость труда:

налоги на использование наемного труда и на

списочный состав после вычитания доплат как скидок,

сделанных государством.

12.

• В российской практике показателя, включающеговесь перечень рассмотренных выше затрат на

персонал и под таким названием, нет.

У нас, согласно действующей инструкции

Госкомстата Российской Федерации от 19.07.95,

издержки работодателя на персонал включают три

группы затрат:

1. Расходы на оплату труда (фонд заработной платы).

2. Выплаты социального характера.

3. Расходы, не относящиеся к фонду заработной

платы и выплатам социального характера.

13. Структура издержек на персонал

СТРУКТУРА ИЗДЕРЖЕК НАПЕРСОНАЛ

14.

• Для управления важно знать адрес тех или иных затрат.С этой целью издержки на персонал можно разбить на

следующие шесть групп:

1. Издержки на оплату труда:

платежи – основная заработная

плата, премии, участие в прибыли,

оплата сверхурочных, выплаты за

заслуги, другие дополнительные

выплаты;

прямые дополнительные льготы –

пенсии, страхование жизни, отпуска,

автомобиль, талоны на бесплатные

обеды, схемы участия в

собственности, схемы обеспечения

жильем, помощь в жилищном

строительстве, образовательные

займы;

издержки, установленные законом, –

сборы в национальные страховые и

пенсионные фонды, сборы в

департамент по образованию (в виде

стипендий), страхование

ответственности работодателя.

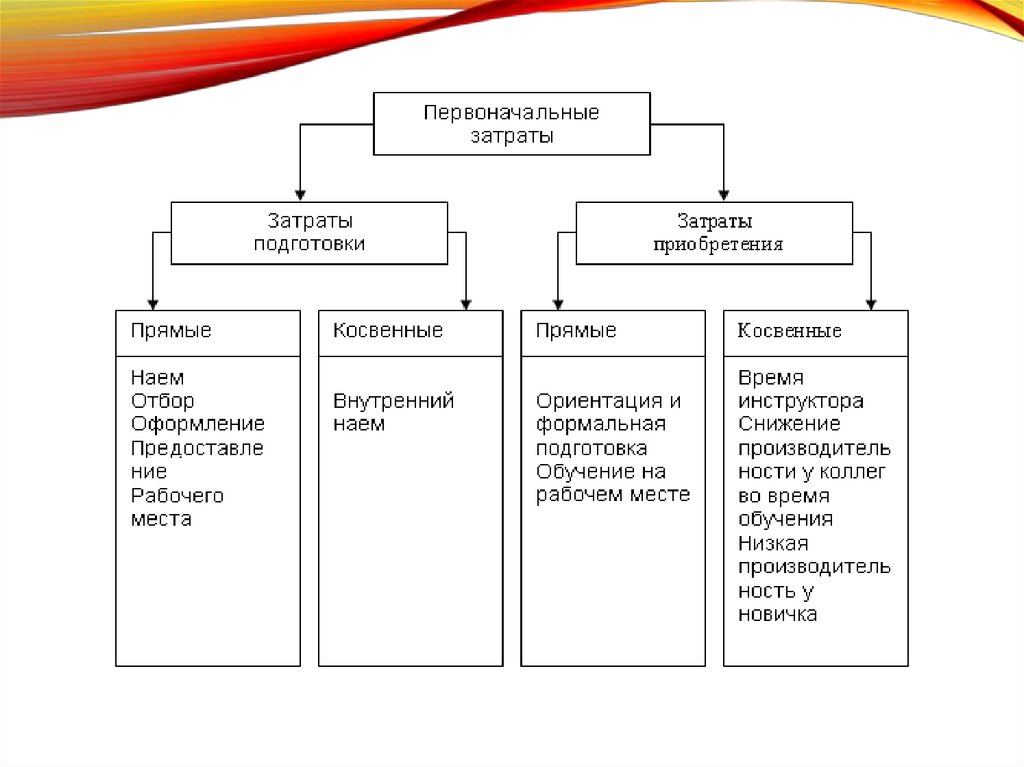

2. Издержки по набору:

подготовка спецификаций и

объявлений;

затраты на рекламу;

отсев заявлений, интервьюирование и

переписка с заявителями;

отборочные тесты;

медицинские проверки;

официальное назначение на

должность.

15.

3. Издержки на обучение:• заработная плата и

расходы на учеников и

наставников;

4. Издержки на перемену

места жительства:

• переезд, размещение и

довольствие на время

перерыва в работе;

• подготовка и

поддержание программ • помощь в жилищном

обучения;

строительстве;

• учебные материалы,

оборудование и

помещения;

• низкая эффективность

труда учеников до

полного окончания

обучения.

• оплата общежития.

16.

5. Издержки приувольнениях:

6. Издержки на

административное

руководство:

• установленные

государством выплаты за • издержки на службу

сокращение штатов;

управления персоналом,

за исключением

• другие выплаты.

указанных в других

группах.

17. Классификация затрат по целям управления

КЛАССИФИКАЦИЯ ЗАТРАТ ПОЦЕЛЯМ УПРАВЛЕНИЯ

К основным задачам управленческого учета относят:

• расчет себестоимости произведенной продукции и

определение размера полученной прибыли;

• принятие управленческого решения и

планирование;

• контроль и регулирование производственной

деятельности центров ответственности.

18.

ЗадачаКлассификация

Расчет себестоимости

произведенной продукции и

определение размера полученной

прибыли

• входящие и истекшие;

• прямые и косвенные;

• основные и накладные;

• входящие в себестоимость

продукции и внепроизводственные;

• одноэлементные и комплексные;

• текущие и единовременные.

Принятие управленческого решения

и планирование

• постоянные, переменные, условнопостоянные затраты;

• затраты, принимаемые и не

принимаемые в расчет при оценках;

• безвозвратные затраты;

• вмененные затраты;

• предельные и приростные затраты;

• планируемые и непланируемые.

19.

ЗадачаКонтроль и регулирование

производственной

деятельности центров

ответственности

Классификация

•Регулируемые;

•нерегулируемые затраты

20. Показатели, используемые в управленческом учете для управления затратами

ПОКАЗАТЕЛИ,ИСПОЛЬЗУЕМЫЕ В

УПРАВЛЕНЧЕСКОМ УЧЕТЕ ДЛЯ

УПРАВЛЕНИЯ ЗАТРАТАМИ

• затраты времени на цикл реализации

управленческого решения;

• трудозатраты лиц, принимающих решение,

и персонала управления на разработку,

принятие и реализацию решения;

• организованность функционирования;

• соотношение принятия решения и

персонала, входящего в аппарат

управления;

21.

• себестоимость и рентабельностьпринятого решения;

• установление зависимости принятого

решения (его воздействия на различные

сферы деятельности организации) от

прогнозируемых экономических,

экологических и социально-политических

последствий.

22. Методы учета затрат

МЕТОДЫ УЧЕТА ЗАТРАТМетоды российских

компаний:

• 1. Попроцессный

метод;

• 2. Позаказный

метод;

• 3. Попередельный

метод;

• 4. Нормативный

метод.

Методы иностранных

компаний:

• 1. Стандарт-костинг;

• 2. Директ-костинг;

• 3. Метод Just in time;

• 4. АВС-костинг;

• 5. Таргет-костинг.

23.

• Попроцессный метод в основномприменяется на предприятиях с низким

количеством номенклатуры товара, а

также незначительным влиянием или

отсутствием незавершенного

производства.

24.

• Позаказный метод применяется вмелкопартионном и индивидуальном

производстве. Прямые затраты на

производство такого изделия

аккумулируются непосредственно на

заказе, а непрямые затраты в месте

возникновения затрат (МВЗ).

Себестоимость заказа калькулируется из

прямых затрат и косвенных затрат,

которые аккумулируются на МВЗ и

распределяются согласно утвержденной

базе распределения. Базой

распределения часто служит

коэффициент трудоемкости.

25.

• Попередельный метод служитосновным методом для предприятий

с большим количеством стадий

производства, при котором возникает

необходимость калькуляции

себестоимости полуфабрикатов.

Прямые и косвенные затраты

учитываются на каждом переделе.

Затраты всего предприятия

аккумулируются на последнем

переделе.

26.

• Нормативный метод заключается в учетенекоторых затрат по текущим нормам

по нормативным калькуляциям. В

процессе отчетного периода ведется

анализ отклонений фактических

показателей от нормативных с

изучением узких мест. Отклонения от

существующих норм определяется при

помощи оперативного учета.

Себестоимость по такому методу

рассчитывается как сумма нормативных

затрат и отклонений от них, а также

принятых изменений самих норм.

27.

• Стандарт-костинг. Этот метод эффективноработает в условиях неизменности цен на

сырье и вспомогательные материалы, а также

стабильной номенклатуры продукции. Метод

основывается на использовании нормативов

затрат на производство продукции, которые

утверждаются до наступления отчетного

периода. В процессе оперативного учета

затрат, суммы отклонений от нормативов

аккумулируются на специальных счетах, и в

конце отчетного периода, как правило,

относятся на общий финансовый (итог)

результат.

28.

• Директ-костинг или маржинальный метод.Затраты на производство единичного товара

анализируются только в переменной части затрат.

• Под переменными понимаются затраты, сумма

которых непосредственно напрямую зависит от

количества произведенного товара.

• Постоянные затраты (предприятие их несет

независимо от производства) анализируются в

разрезе предприятия.

• Маржинальный доход рассчитывается как разница

между имеющейся выручкой от реализации и

переменными затратами.

29.

• Операционная прибыль являет собойнепосредственную разницу между

маржинальным доходом и постоянными

затратами.

• Рост остатков товарной продукции

снижает показатель операционной

прибыли и наоборот.

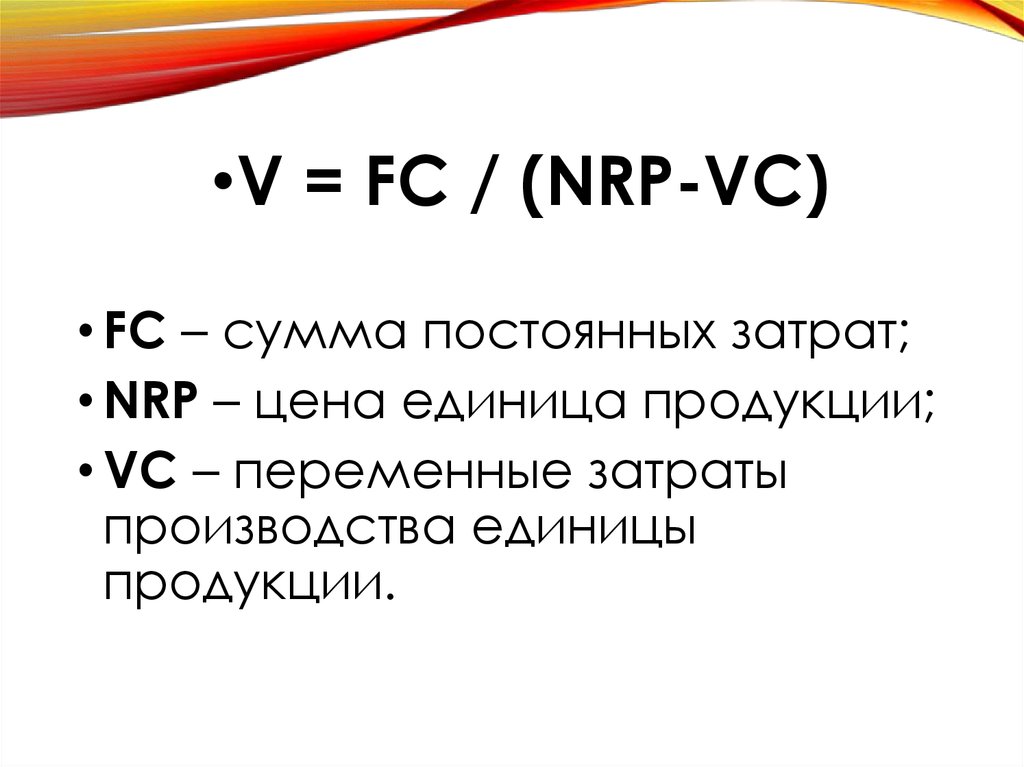

• Используя метод директ-костинг

возможно рассчитать критический

производственный объем, при

производстве которого будут покрываться

постоянные затраты.

30.

•V = FC / (NRP-VC)• FC – сумма постоянных затрат;

• NRP – цена единица продукции;

• VC – переменные затраты

производства единицы

продукции.

31.

• Метод «Just in time». Производство тогоили иного товара осуществляется только

при его необходимости. Это позволяет

существенно снизить косвенные

расходы на содержание складов,

потерь от простоев оборудования и т. д.

При использовании метода Just in time

базисный упор делается на качество

товара, его доступность и общую

стоимость, не рассматривая уровень

цен.

32.

• АВС-костинг основывается на учетезатрат согласно работ (функций). Все

производства рассматривается в

качестве набора определенных

операций, при выполнении которых

затрачиваются ресурсы, как

материальные, так и затраты на оплату

труда. Все операции условно разделяют

на 4 работы: штучная работа, пакетная

работа, продуктивная работа и

общехозяйственная работа. Три первых

типа работ составляют себестоимость

конкретного товара, четвертая работа

распределяется между выпускаемыми

товарами согласно драйверам затрат.

33.

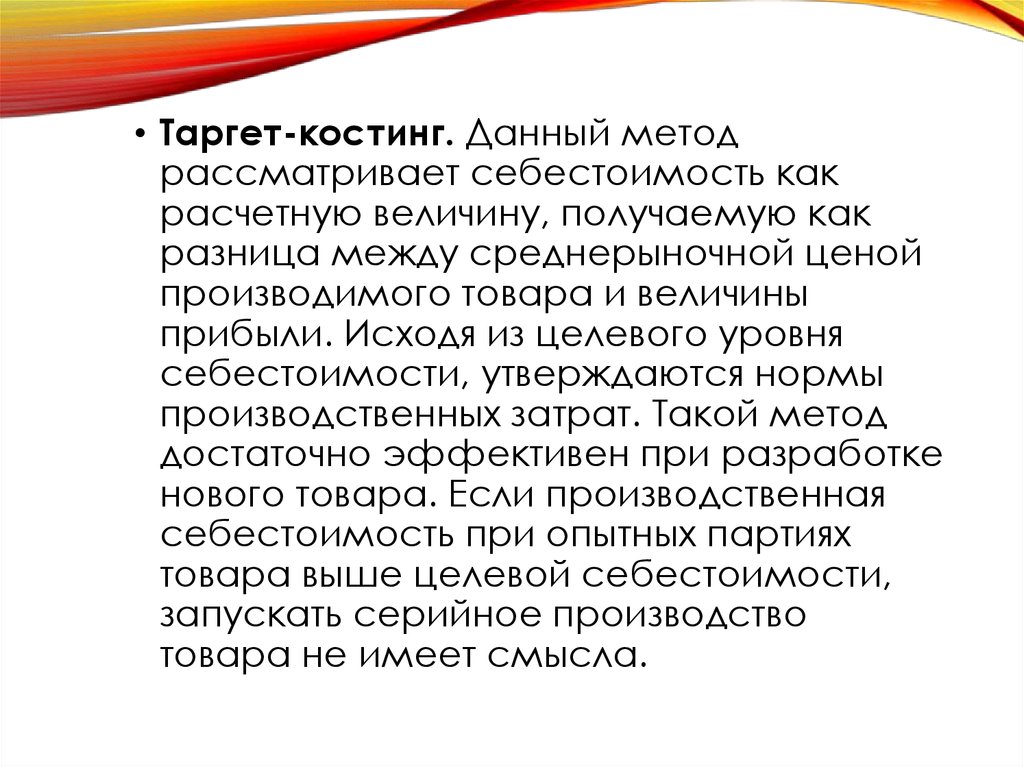

• Таргет-костинг. Данный методрассматривает себестоимость как

расчетную величину, получаемую как

разница между среднерыночной ценой

производимого товара и величины

прибыли. Исходя из целевого уровня

себестоимости, утверждаются нормы

производственных затрат. Такой метод

достаточно эффективен при разработке

нового товара. Если производственная

себестоимость при опытных партиях

товара выше целевой себестоимости,

запускать серийное производство

товара не имеет смысла.

34. Бюджет затрат на персонал

БЮДЖЕТ ЗАТРАТ НАПЕРСОНАЛ

• 1. Бюджет - это инструмент текущего планирования. Он указывает

пути использования имеющихся ресурсов с учетом рыночных

возможностей. В процессе разработки бюджетов необходимо

предусматривать возможные проблемы и пути их решения.

• 2. Бюджет - средство контроля и оценки результатов деятельности.

Финансовый контроль и оценка результативности деятельности

организации основываются на сравнении фактически достигнутых

и плановых показателей. Бюджет позволяет производить контроль

воздействия множества факторов, которые оказывают влияние на

конечный результат. Постоянный текущий мониторинг выполнения

бюджетов позволяет оперативно реагировать на изменение

ситуации и принимать меры для ее реализации.

• 3. Бюджеты дают критерии оценки работы менеджеров.

Составляющие бюджета определяют сферу ответственности

менеджеров. Степень выполнения бюджета - это основа для

оценки деятельности самого менеджера, а также системы

материального стимулирования сотрудников подразделения.

• 4. Бюджет - средство мотивации. Бюджеты содержат в себе цели и

ориентиры деятельности организации и ее отдельных частей,

играют большую мотивационную роль, стимулируя сотрудников и

руководителей к достижению поставленных целей.

35. Бюджетный процесс

БЮДЖЕТНЫЙ ПРОЦЕСС• Бюджетный процесс в организации имеет

циклический характер, равный временному

интервалу, на котором осуществляется

бюджетирование и для которого разрабатывается

бюджет. Данный интервал называется бюджетным

периодом.

• Фазы бюджетного цикла

• 1.

Составление бюджета или планирование

доходов и расходов

• 2.

Исполнение бюджета, т.е. учет и контроль за

расходованием средств.

• 3.

Анализ исполнения бюджета.

36. Технология работы с бюджетом

ТЕХНОЛОГИЯ РАБОТЫ СБЮДЖЕТОМ

37. 1. Определение статей расходов на персонал

1. ОПРЕДЕЛЕНИЕ СТАТЕЙРАСХОДОВ НА ПЕРСОНАЛ

• Основными статьями затрат за формирование и

управление которыми несет ответственность служба

персонала являются:

• Фонд оплаты труда (ФОТ).

• Социальные программы.

• Стоимость привлечения, расторжения трудовых отношений

(в том числе и увольнения), ротации персонала.

• Оборудование новых рабочих мест.

• Обучение и развитие персонала.

• Командировочные расходы в связи с обучением,

стажировкой.

• Подписка, затраты на специальную литературу и

посещение платных семинаров и консультаций.

38. 2. Разработка форматов кадрового планирования

2. РАЗРАБОТКАФОРМАТОВ КАДРОВОГО

ПЛАНИРОВАНИЯ

• Для прогнозирования расходов удобно опираться

на конкретные планы по работе с персоналом в

компании. Такие планы могут иметь разные

форматы, и каждый специалист по персоналу

разрабатывает свои, удобные для него в

планировании формы. Лучше всего начинать с

долгосрочного планирования.

39. 3. Сбор информации от руководителей

3. СБОРИНФОРМАЦИИ ОТ

РУКОВОДИТЕЛЕЙ

• Имея формы кадрового планирования, можно

предложить их для заполнения руководителям

подразделений, а также топ-менеджерам. Обычно

на это уходит 7-10 дней. кПри получении данных

планов важно уточнять, под акие задачи руководители

набирают персонал, каковы ожидания от

работников, прошедших тот или иной курс обучения,

как это все отразиться на повышении

производительности труда в целом по фирме.

40. 4. Свод форм кадрового планирования

4.СВОД ФОРМ

КАДРОВОГО

ПЛАНИРОВАНИЯ

• Сведение информации от линейных руководителей и топменеджеров - это самый трудоемкий процесс в

технологии разработки бюджета расходов на персонал.

Часто, видение руководителей среднего и высшего звеньев

не совпадают. Например, при планировании численности

персонала на год, иногда руководители подразделений

стремятся значительно разгрузить своих работников за счет

привлечения дополнительной рабочей силы. Топменеджеры при планировании чаще всего стремятся

повысить эффективность труда у существующих

работников иным путем, и, поэтому, увеличение

численности планируется ими в меньшем количестве. В

такой ситуации приходится проводить несколько встреч по

согласованию стратегических задач, путей их достижения.

41. 5. Разработка бюджета расходов на персонал

5. РАЗРАБОТКАБЮДЖЕТА РАСХОДОВ НА

ПЕРСОНАЛ

• Имея на руках сводные проекты планов затрат на

персонал, необходимо спрогнозировать стоимость услуг

по найму, обучению и другим расходам. В итоге,

учитывая временной фактор, вид оплаты (наличный,

безналичный), бюджет расходов на персонал можно

свести в единую форму.

42. Бюджет затрат на персонал

БЮДЖЕТ ЗАТРАТ НАПЕРСОНАЛ

• Существуют следующие виды бюджета затрат на

персонал:

1.

Бюджет затрат на наем персонала

2.

Бюджет затрат на высвобождение персонала

3.

Бюджет затрат на использование персонала

4.

Бюджет затрат на обучение и развитие

персонала.

43. 1. Бюджет затрат на наем персонала

1. БЮДЖЕТ ЗАТРАТ НАНАЕМ ПЕРСОНАЛА

• Бюджетирование затрат на наем персонала в

первую очередь опирается на сводное штатное

расписание компании или штатные

расписание РСС (руководителей,

специалистов и служащих) и рабочих. Это

должно быть зафиксировано в Регламенте

ведения штатного расписания. Согласно

постановлению Госкомстата РФ от 05.01.04 № 1,

предприятия всех форм собственности и видов

деятельности должны вести штатные

расписания по унифицированной форме № Т3.

44. 2. Бюджет затрат на высвобождение персонала

2.БЮДЖЕТ ЗАТРАТ НА

ВЫСВОБОЖДЕНИЕ

ПЕРСОНАЛА

• Затраты на высвобождение персонала - это

суммарные затраты на комплекс мероприятий

по соблюдению требований ТК РФ

работодателем при увольнении (выбытии)

работников.

• На основании анализа расчетов потребной

численности составляют план работ с

высвобождаемым персоналом, который

является основой для составления затрат на

высвобождение персонала.

45. 3. Бюджет затрат на использование персонала

3.БЮДЖЕТ ЗАТРАТ НА

ИСПОЛЬЗОВАНИЕ

ПЕРСОНАЛА

• Бюджетирование затрат на использование

персонала базируется на разработке следующих

бюджетов:

• бюджет затрат на адаптацию персонала;

• бюджет затрат на улучшение условий и охрану

труда;

• бюджет затрат на оплату труда;

• бюджет затрат на социальные

выплаты и по социальным

программам.

46.

• 1)Бюджет затрат на адаптацию персонала

К затратам на адаптацию относятся затраты, которые несет

работодатель в процессе адаптации своих работников.

На адаптационные затраты оказывают влияние следующие

факторы:

• степень развития процесса профориентации

профессионального образования;

• правильность проведения процедуры найма;

• размер предприятия, его организационная и

функционально-штатная структура;

• морально-психологический климат на предприятии (в

трудовых коллективах);

• характер работы, функции и обязанности (должностные),

зоны ответственности;

• социально-демографические характеристики и свойства

личности.

47.

• 2)Бюджет затрат на охрану и улучшение условий труда

• Повышению эффективности труда способствуют

комфортные условия работы, эргономические, санитарногигиенические и иные условия работы, а также соблюдение

требований охраны труда и безопасности работников на

рабочих местах.

• Мероприятия по улучшению условий и охране труда могут

иметь коллективный или индивидуальный характер. Поэтому

при формировании бюджета на улучшение условий и

охрану труда определяется структура затрат на реализацию

мероприятий.

• Для бюджетирования затрат на улучшение условий и охрану

труда в структурном подразделении можно использовать

сводную ведомость.

• Бюджет затрат на улучшение и охрану труда представляет

собой консолидированные данные сводных ведомостей

структурных подразделений.

48.

• 3) Бюджет затрат на оплату труда персонала• При бюджетировании затрат на оплату труда

необходимо определить их источники и правила

возмещения.

• Основную нагрузку по возмещению затрат на

персонал несут работодатели. На организационном

уровне регулирование заработной платы включает все

процедуры, механизмы организации заработной

платы, разработанные самостоятельно. В частности,

определяется размер средств, идущих на оплату труда

работников, выбираются системы и формы оплаты

труда, разрабатывается сопровождающая

документация.

49. Состав заработной платы:

СОСТАВ ЗАРАБОТНОЙПЛАТЫ:

• Заработная плата - вознаграждение за труд в зависимости

от квалификации работника, сложности, качества и

условий выполняемой работы, коллективных и

индивидуальных результатов труда, а также выплат

компенсационного и стимулирующего характера.

• Тарифная ставка (оклад) - фиксированный размер оплаты

труда работника за выполнение нормы труда (трудовых или

должностных обязанностей) определенной сложности

(квалификации) за единицу времени.

• Доплаты и надбавки - это дополнительные выплаты

работникам, которые начисляются им помимо заработной

платы и включаются в систему оплаты труда.

• Вознаграждения и премии - в соответствии с ТК РФ

работодатель имеет право самостоятельно с учетом

мнения представительного органа работников, либо в

коллективном договоре устанавливать различные системы

премирования, стимулирующих доплат и надбавок.

50.

• 4) Бюджет затрат на социальные выплатыперсоналу и по социальным программам

• Социальные льготы и выплаты персоналу наиболее

актуальны для средних и крупных организаций, где

большая доля работников - исполнители со средним

уровнем заработной платы. Их ключевая роль

заключается в предотвращении негативных тенденций

(снижение производительности труда, увеличение

текучести кадров и т. п.). В отличие от премий и

надбавок они не стимулируют персонал к более

высоким результатам.

51. 4. Бюджет затрат на обучение и развитие персонала.

4. БЮДЖЕТ ЗАТРАТ НАОБУЧЕНИЕ И РАЗВИТИЕ

ПЕРСОНАЛА.

• Организация обучения и развития - важнейший аспект

управления персоналом.

• Основные направления деятельности по обучению и

развитию персонала предприятий:

• подготовка и переподготовка рабочих;

• обучение рабочих смежным (вторым) профессиям;

• повышение квалификации рабочих;

• переподготовка и повышение квалификации РСС;

• разработка и реализация планов индивидуального

развития, а также профессионального и карьерного роста

персонала (в первую очередь молодых специалистов и

кадрового резерва);

• проведение периодической оценки персонала.

52.

Показатели, которые должны войти в постоянный мониторингв течение года:

• годовой бюджет данной программы (процент от фонда

оплаты труда, суммарных издержек на персонал, годовой

прибыли);

• бюджет программ обучения и развития персонала в

расчете на одного работника из числа обучающихся;

• доля обученных в течение года (процентное отношение

прошедших обучение работников к общей численности

работающих);

• динамика продвижения по службе и повышения

тарифного разряда среди прошедших обучение;

• средняя стоимость одного человеко-дня обучения и бюджет

одного работника (отношение годового бюджета к

среднесписочной численности работающих);

• соотношение внешнего и внутреннего обучения.

53.

При планировании дальнейшего обучения и развитияперсонала необходимо понимание потребности в обучении

и развитии персонала в соответствии с выбранной стратегией

развития предприятия, а также мотивации персонала на

профессиональный и карьерный рост для дальнейшего

определения количества работников, направляемых на

обучение, сроков и методов их обучения и соответствующих

затрат.

Бюджет затрат на развитие персонала состоит из трех

бюджетов:

• бюджет затрат на оценку персонала;

• бюджет затрат на кадровый резерв;

• бюджет затрат на программы развития (внутренние и

внешние тренинги и пр.).

54. Бюджет затрат на оценку персонала

БЮДЖЕТ ЗАТРАТ НАОЦЕНКУ ПЕРСОНАЛА

• При бюджетировании затрат на оценку персонала

необходимы следующие данные:

• • количество и категории работников, которых требуется

оценить;

• • методы оценки персонала, которые будут использоваться

(Ассессмент-центр, методика "360 градусов", аттестация и

др.);

• • технологии регулярного проведения оценки персонала;

• • стоимость оценки при проведении оценочных процедур

собственными силами или с помощью внешних провайдеров

(центров оценки).

55. Бюджет затрат на кадровый резерв

БЮДЖЕТ ЗАТРАТ НАКАДРОВЫЙ РЕЗЕРВ

В процессе формирования и подготовки кадрового резерва

целесообразно выделить следующие шаги:

• разработка технологии работы с кадровым резервом;

• составление перечня должностей, подлежащих резервированию,

и их профилей должностей;

• составление списков резервистов;

• индивидуальные собеседования с работниками, включенными в

кадровый резерв, по поводу основных этапов их

профессионального и карьерного роста;

• составление индивидуальных планов подготовки резервистов;

• организация стажировок для резервистов;

• составление корпоративной программы подготовки кадрового

резерва и ее утверждение;

• ежегодная организация обучения кандидатов по утвержденной

программе;

• введение процедуры регулярной оценки резервистов;

• ведение картотеки на резервистов (учет индивидуальных

мероприятий по обучению и повышению квалификации, оценка

руководством).

56. Согласование бюджетов

СОГЛАСОВАНИЕБЮДЖЕТОВ

• Сформированный бюджет затрат на персонал

направляется на согласование в службу, функцией которой

является разработка и согласование бюджетов

(финансовый комитет или финансовая служба). После

этого он предоставляется на рассмотрение правления и на

утверждение совета директоров.

• Расходы на персонал включаются в состав бюджета

расходов предприятия после предварительного анализа.

Рассматривают их обоснованность и приоритетность для

предприятия в целом. Кроме того, расходы на персонал (за

исключением расходов на ФОТ) уменьшают прибыль, что

является весомым аргументом для финансовых

менеджеров при принятии решения об их полной выплате.

Поэтому очень важно правильно обосновать расходы,

показанные в бюджете на персонал.

57.

Обычно с этой целью к бюджету прилагают аналитическуюзаписку, содержащую следующую информацию:

• анализ исполнения планов мероприятий и бюджетов за

предыдущий период;

• тенденции изменения плановых и фактических расходов на

персонал;

• план-график мероприятий;

• расчет показателей, доказывающих необходимость

показанных в бюджете расходов, а также обоснование

увеличения той или иной статьи.

Отсутствие аналитической записки или неправильное ее

составление является одной из причин того, что расходы на

персонал выглядят слабо обоснованными.

В целом бюджет доходов должен покрывать все расходы. В

противном случае у предприятия можно констатировать

дефицит денежных средств. Если бюджет доходов равен

бюджету

58. Анализ исполнения бюджета

АНАЛИЗ ИСПОЛНЕНИЯБЮДЖЕТА

• В целом задача анализа исполнения бюджета

относится к ведению финансовой службы

предприятия, однако руководителям других

подразделений тоже неплохо иметь общее

представление об этом процессе. В частности этот

вопрос очень важен, если перед вами стоит задача

экономии. Прежде чем вносить свои предложения по

поводу источников экономии на вашем бюджете,

важно понять каково состояние дел сейчас.

Необходимо понять структуру расходов на персонал,

для этого все издержки нужно классифицировать.

59.

• Универсальной классификации не существует и каждоепредприятие может составить собственную

классификацию, однако часть затрат стандартна для всех

организаций. Это:

фонд заработной платы

компенсации

социальные выплаты

обучение

проведение корпоративных мероприятий

подарки сотрудникам

60.

• Кроме собственно распределения всех затрат постатьям для целей анализа очень важно проследить,

какова динамика у каждой статьи. Так, можно считать

негативной тенденцию постоянного увеличения фонда

заработной платы на фоне стабильного или

снижающегося объема продаж. Очень важно, чтобы

темпы роста заработной платы не превышали темпы

роста доходов компании, иначе рано или поздно

компания сама себя «съест». Также можно считать

негативной тенденцию к постоянному снижению

расходов на мотивацию (в том числе нематериальную)

на фоне растущей текучести кадров, или тенденцию

снижения расходов на обучение персонала на фоне

роста количества претензий клиентов. То есть при

анализе важно не только выявить определенные

закономерности в развитии компании, но и понять их

взаимосвязи между собой.

61. Трудности бюджетирования расходов на персонал

ТРУДНОСТИБЮДЖЕТИРОВАНИЯ

РАСХОДОВ НА ПЕРСОНАЛ

• Несмотря на важность планирования расходов на

персонал, в российских компаниях существуют

определенные трудности и проблемы формирования

бюджета на персонал. Выделим их.

• Во-первых, нечеткое разделение обязанностей между

финансовой и HR-службами. В отечественных организациях

довольно часто возникает конкуренция за влияние в области

кадрового бюджетирования между начальником

финансовой службы и HR-директором. Руководство

компаний нередко передает обязанности формирования

бюджета в службу персонала, не подкрепляя их

соответствующими правами и ресурсами, в том числе и

человеческими.

62.

• Во-вторых, исключение менеджера по персоналу изпроцесса принятия окончательного решения по

утверждению бюджета расходов на персонал.

Продолжая тему предыдущей проблемы, можно

отметить, что довольно часто обсуждение и принятие

бюджета расходов на персонал происходит в отсутствие

HR-директора, который не входит в бюджетную

комиссию.

• В-третьих, секвестрование расходов руководством без

системного анализа утвержденных затрат. Бывает, что

сокращение расходов на персонал происходит

необдуманно и бессистемно. Допустим, в стратегии

компании на следующий год утверждена работа по

формированию и обучению кадрового резерва. При

этом расходы на обучение резерва в бюджете не

принимаются. Тем самым без обучения становится

бессмысленным сам процесс формирования резерва.

63.

• В-четвертых, высокая стоимость расходов на персонал(социальный пакет, заработную плату, обучение, подбор

персонала и другие статьи), к которой не готовы

руководители российских компаний.

• В-пятых, особенности российского налогообложения и

отнесения затрат. Не каждый работодатель хочет

делиться чистой прибылью, из которой необходимо

финансировать расходы на социальный пакет.

Неудобно оформлять и приобретение подарков для

сотрудников, стоимость которых в случае превышения

суммы, установленной законодательством, облагается

подоходным налогом.

• В-шестых, несоблюдение утвержденного бюджета. В

некоторых компаниях бюджет разрабатывается и

принимается формально. На его разработку уходит

много времени, но он не соблюдается.

64.

Оценка затрат на персоналЗатраты на персонал организации — интегральный показатель,

включающий совокупность расходов, связанных с привлечением,

вознаграждением, стимулированием, решением социальных

проблем, организацией работы и улучшением условий труда

персонала.

Согласно рекомендациям Международной конференции

статистиков по труду, затраты на персонал(стоимость труда)

включают оплату производственной работы, выплаты,

касающиеся неотработанного оплачиваемого времени,

премии и денежные вознаграждения, стоимость

предоставления жилья работникам, оплачиваемого

работодателем, расходы работодателей на социальное

обеспечение, стоимость профессионального обучения,

культурно-бытовых условий и смешанные статьи, такие, как

транспорт для работающих, рабочая одежда,

восстановление здоровья, налоги на заработную плату.

включают три группы затрат:

• Расходы на оплату труда ( фонда заработной платы).

• Выплаты социального характера.

• Расходы, не относящиеся к фонду заработной платы и

65.

Основные расходыРасходы на персонал

Дополнительные расходы

на основании тарифов и

социальные

законодательства

Заработная плата:

Отчисления работодателя Транспортные расходы

на социальное

страхование и

от

сдельная и повременная страхование

Оплата жилищнонесчастных случаев

коммунальных услуг

Оклады штатных

сотрудников

Выплаты внештатным

сотрудникам

Прочие выплаты

Оплата отпусков,

больничных листов,

инвалидности

Оплата медицинскооздоровительных услуг

Расходы на технику

безопасности и

организацию труда

Оплата обучения и

повышения

квалификации

Премирование

Прочие расходы

Прочие расходы

66.

67.

68.

Для регулирования расходов на персонал организацииприменяются следующие меры:

регулирование численности персонала: ограничение

числа работающих, прекращение приема на работу,

сокращение персонала;

регулирование денежных выплат: замораживание

выплат сверх тарифов, пересчет повышения тарифов на

внетарифные выплаты, корректировка внутренних фондов

социального обеспечения;

анализ общих расходов и путей их снижения;

повышение эффективности и соизмерения

результатов и затрат: одинаковые результаты с меньшим

количеством персонала, лучшие результаты с тем же

количеством персонала.

69.

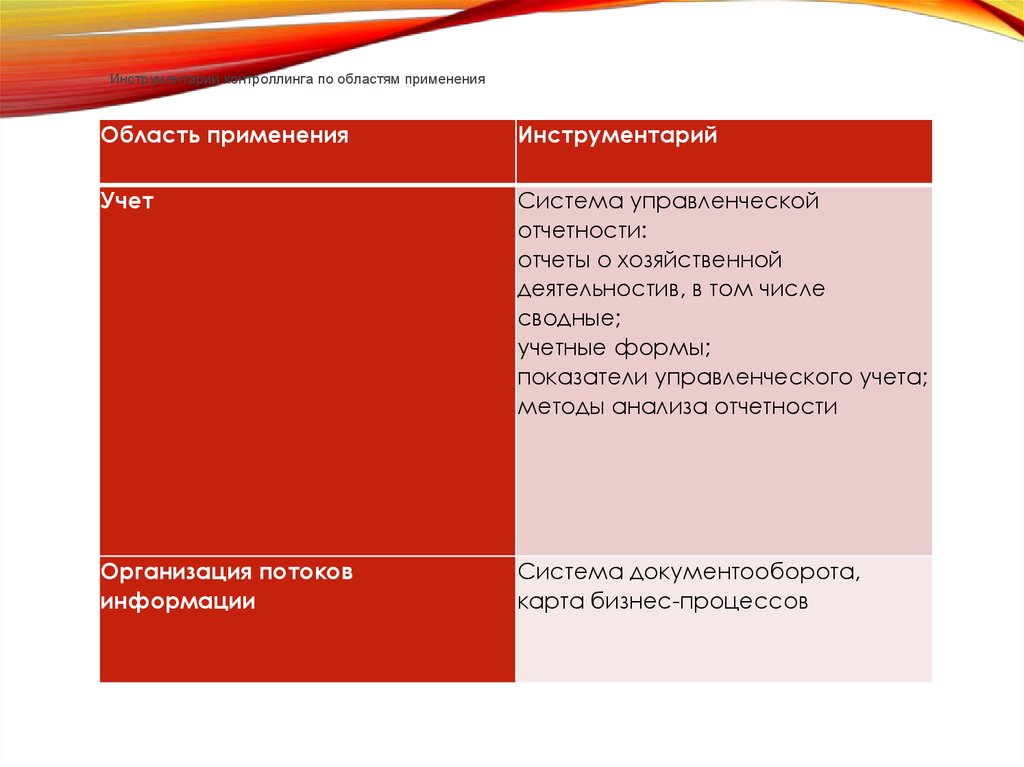

Инструментарий контроллинга по областям примененияОбласть применения

Инструментарий

Учет

Система управленческой

отчетности:

отчеты о хозяйственной

деятельностив, в том числе

сводные;

учетные формы;

показатели управленческого учета;

методы анализа отчетности

Организация потоков

информации

Система документооборота,

карта бизнес-процессов

70.

ПланированиеАнализ и оптимизация объема

заказов,

ABC-анализ,

анализ точки безубыточности,

ступенчатый расчет сумм

покрытия,

анализ узких мест,

методы анализа инвестиционных

проектов,

маржинальный анализ,

методы расчета комиссионных

вознаграждений,

кружки качества,

анализ скидок,

анализ областей сбыта,

функционально-стоимостной

анализ,

анализ структуры потребления

Мониторинг и контроль

Система раннего предупреждения,

анализ разрывов,

контроль соответствия фактических

показателей плановым,

71. Формирование источников выплат с использованием инструментов контроллинга

ФОРМИРОВАНИЕ ИСТОЧНИКОВ ВЫПЛАТ СИСПОЛЬЗОВАНИЕМ ИНСТРУМЕНТОВ

КОНТРОЛЛИНГА

1. Система факторов, влияющих на формирование затрат

на персонал организации, учет которых повышает

обоснованность и гибкость системы планирования затрат на

персонал и которые подразделяются по локализации и

степени влияния.

По локализации факторы подразделяются на внешние, т.е.

факторы, влияющие на организацию извне, со стороны

общества, государства, бизнес-среды и т.п. и внутренние,

т.е. факторы, обусловленные особенностями

функционирования самой организации.

По степени влияния факторы подразделяются на общие,

т.е. факторы, влияющие на формирование совокупных

затрат на персонал, и частные - факторы, влияющие на

формирование отдельных видов затрат на персонал.

72.

2. Предложения по совершенствованию системы формированиябюджета затрат на персонал организации с учетом данных оценки

эффективности вложений в персонал. При формировании годового

бюджета затрат на персонал автором рекомендуется опираться на:

• анализ затрат на персонал по основным статьям, сравнение

фактических показателей с плановыми; г

• оценку эффективности затрат на персонал по критериям,

сформированным в начале отчетного года;

• результаты социологического исследования мотивации и

потребностей сотрудников компании;

• стратегию развития и кадровую политику предприятия.

При планировании затрат на заработную плату, по мнению автора,

необходимо учитывать:

• данные обзора заработных плат по должностям, действующим в

компании и прогноз динамики рыночного уровня заработных плат на

плановый период;

• данные анализа исполнения бюджета по заработным платам за

отчетный период, анализа отклонений от плановых показателей;

• результаты мероприятий по оценке структуры затрат рабочего

времени, нормированию труда, обоснованию необходимой

численности персонала структурных подразделений.

73.

3. Целесообразность применения для оценки эффективностизатрат на персонал наряду с традиционными (анкетирование,

оценка финансовых показателей и т.п.) современных,

инновационных методов, таких как ассесмент-центр, оценка

«тайный покупатель». Данные методы основаны на экспертной

оценке соответствия профессионального поведения

сотрудников в рабочей ситуации («тайный покупатель») или в

ситуациях, моделирующих рабочие (ассесмент-центр),

требованиям должности и позволяют решить следующие

задачи:

• оценка изменения уровня профессионально важных

компетенций сотрудников по результатам проведенного

обучения;

• формирование индивидуальных планов развития

сотрудников;

• формирование у работников мотивации к саморазвитию.

74.

4. Система ключевых показателей эффективности затратна персонал, включающая в себя оценку эффективности

как совокупных затрат на персонал, так и по отдельным

статьям бюджета этих затрат. Система основана на

измерении показателей финансовой эффективности

затрат на персонал, изменения уровня развития

компетенций сотрудников, степени их удовлетворенности

трудом, лояльности персонала, удовлетворенности

сотрудников оплатой труда и составом социальных выплат.

75.

5. Целенаправленное формирование положительнойрепутации компании как работодателя на рынке труда (HRбрендинг) обеспечивает повышение эффективности

затрат на персонал организации, в особенности затрат на

наем и удержание персонала. С помощью данного

инструмента достигаются такие результаты в области

управления эффективностью затрат на персонал, как:

• сокращение срока закрытия вакансий;

• повышение общего уровня квалификации и

компетентности сотрудников компании;

• снижение уровня текучести персонала в целом и

ключевых сотрудников;

• повышение лояльности сотрудников к компанииработодателю;

• повышение удовлетворенности сотрудников трудом;

• снижение средней стоимости закрытия вакансии

76.

Все расходы организации на персонал регулируютсяпосредством следующих мер:

1) регулирование численности персонала: ограничение

числа работающих; прекращение приема на работу;

активное сокращение персонала;

2) регулирование денежных выплат: замораживание выплат

сверх тарифов; пересчет повышения тарифов на

внетарифные выплаты: корректировка внутренних фондов

социального обеспечения:

3) анализ общих расходов и путей их снижения;

4) повышение эффективности и соизмерение результатов и

затрат: одинаковые результаты с меньшим количеством

персонпа: лучшие результаты с тем же количеством

персонала.

77. Методы оптимизации затрат на персонал

МЕТОДЫ ОПТИМИЗАЦИИ ЗАТРАТ НАПЕРСОНАЛ

Сокращение хозяйственных расходов. Экономия расходов на

персонал — до 30%. Осуществляется за счет, например,

организации мобильных рабочих мест, введения посменного

графика работы, отказа от лишнего сервиса (ограничение

доступа к интернет-трафику и междугородней связи). Самое

сложное — научить сотрудников сознательно экономить на

мелочах.

Оптимизация организационной структуры. Экономия — 40%.

Предполагает сокращение лишних должностей, избавление от

дублирования функций, упразднение тех видов деятельности,

которые не создают добавленной стоимости. Сюда же относится

метод выведения персонала за штат (аутсорсинг). Изменение

системы оплаты труда. Экономия — 20-30%. Зависимость дохода

сотрудника от результатов работы должна стать максимальной.

Начать стоит с увеличения переменной части доходов (и

уменьшения фиксированной части). Тщательный отбор

персонала. Экономия — 20%. Экономить можно за счет

повышения эффективности труда — для этого нужны

78.

Метод оптимизацииУвольнение по

сокращению штата

Суть метода

Рекомендации по

применению

Данная мера является

При выборе кандидатов

самой радикальной,

на увольнение следует

дорогостоящей и

оценивать их по трем

трудноприменимой на

параметрам:

практике:на

компетентности,

работодателя

результативности и

возлагается обязанность потенциалу.

по выплате выходного

В то же время

пособия, к тому же

руководителю нужно

несоблюдение порядка

учитывать,

сокращения штата

чтоиспользование

является

данного способа может

административным

повлечь негативную

правонарушением и

реакцию коллектива,

влечет наложение

возникнет напряженная

штрафа. Прежде чем

обстановка, которая

принять решение о

может демотивировать

сокращении численности персонал и

сотрудников, необходимо неблагоприятно

оценить, насколько эта

сказаться на уровне

мера экономически

производительности

выгодна компании

79.

Введение режимапростоя

По причинам

экономического,

технологического,

технического или

организационного

характера можно

временно приостановить

работу (ст. 72.2 ТК РФ).

При возникновении

обстоятельств,

препятствующих

соблюдению

работодателем своих

обязанностей

(представление работы,

необходимых условий

труда, оборудования и

т.д.), он, действуя в

рамках закона, вводит

режим простоя.

Со стороны госорганов

отсутствует единое

мнение, можно ли кризис

считать причиной, не

зависящей от воли

сотрудника и

работодателя.

Во избежание споров при

расчете выплат во время

простоя лучше исходить

из того, что он введен по

вине

компании.Целесообразно

издать приказ о введении

простоя и уведомить

сотрудников о его сроке,

суммах выплат и времени

освобождения от

присутствия на рабочем

месте на протяжении

всего периода простоя

или его части.

80.

Отпуск безЗаконом не

сохранения зарплаты предусмотрена

процедура

принудительного

направления работников

в отпуска без

сохранения зарплаты.

Все неоплачиваемые

отпуска должны

предоставляться

исключительно по

инициативе сотрудников

(ст. 128 ТК РФ).

Никакого принуждения

здесь быть не может

Если у руководства

сложились хорошие

отношения с

коллективом, то

сотрудники по просьбе

руководителя могут

написать заявление на

такой отпуск, ведь в

этом случае они

сохраняют свое рабочее

место

81.

Изменениесистемы оплаты

труда

Рекомендуется к применению

система оплаты труда –

«заработная плата = оклад +

премии». Это позволит, с

одной стороны, «привязать»

доход сотрудников к уровню

производительности труда или

качеству работы, что может

послужить дополнительной

мотивацией. А с другой

стороны, появится

возможность уменьшать

размер зарплаты

специалистам, относящимся к

выполнению своих

обязанностей

недобросовестно, или же в

случае нехватки денег – для

выплаты привычного размера

зарплаты.

Если

отдельныесотрудники

не пожелают подписать

дополнительные

соглашения, компания

может воспользоваться

ст. 74 ТК РФ, которая

дает работодателю

право изменить

условия трудового

договора в

одностороннем порядке

в случае корректировки

организационных или

технологических

условий труда

(изменения в

технологии

производства,

структурная

реорганизация и пр.).

О предстоящих

изменениях

определенных

82.

Введение режиманеполного рабочего

времени

Компания может сократить

как продолжительность

рабочего дня, так и

количество рабочих дней в

неделе.

При таком режиме оплата

труда производится

пропорционально

отработанному

специалистом времени или

в зависимости от

выполненного им объема

работ.

Однако это не влечет для

сотрудников каких-либо

ограниченийпродолжитель

ности ежегодного

основного оплачиваемого

отпуска, исчисления

трудового стажа и других

прав.

Один из способов,

позволяющих сохранить

численность штата и при

этом уменьшить расходы

на зарплату.Когда

изменение

организационных либо

технологических условий

труда может повлечь

массовое увольнение

сотрудников, компания в

целях сохранения рабочих

мест вправе вводить

режим неполного рабочего

времени на срок до 6

месяцев (ст. 74 ТК РФ).

83.

Перевод сотрудников надистанционную работу

Если в компании есть

сотрудники, которые могут

выполнять свои обязанности

на дому через Интернет, то

имеет смысл перевести их на

дистанционную работу.

Согласие человека может

быть зафиксировано:

- в дополнительном

соглашении, которым

устранена его обязанность

присутствовать в офисе в

течение рабочего времени;

- во внутренних локальных

актах (в правилах внутреннего

распорядка): указано, что

согласно письменному

заявлению работника по

приказу начальника этот

сотрудник может исполнять

свои обязанности удаленно

Перевести специалистов на

дистанционную работу можно

несколькими способами,

однако всех их объединяет то,

чтоработник должен быть

согласен

84.

Перевод, перемещениеМера направлена на

перераспределение

внутренних ресурсов

организации: когда одно

структурное подразделение

испытывает сильную

нагрузку и нехватку

работников, а в другом –

отмечается спад нагрузки.

Для перемещения

сотрудника работодателю не

требуется его

согласие, поскольку

трудовая функция

специалиста не меняется, а

другим становится только

рабочее место или

используемое оборудование.

Соответственно, все условия

трудового договора

остаются прежними

Если же работодатель решит

перевести сотрудника на

другую работу (то есть

трудовая функция

гражданина изменится), то

наличие согласия

сотрудника является

обязательным условием.

Возможно, что для перевода

компании придется

направить некоторых людей

на обучение. В таком

случаеследует подсчитать,

насколько эти траты

целесообразны, поможет ли

данная мера повысить

производительность труда

85.

Сопутствующие расходына персонал

Сюда можно отнести затраты,

связанные с внутренней

жизнью компании и наличием

у сотрудников льгот:

- если у работников компании

есть полис ДМС, можно

сократить спектр услуг,

предоставляемых по этим

полисам, или уменьшить

количество медучреждений,

оказывающих услуги;

- при наличии на территории

организации кухни, на которой

предоставляются бесплатные

напитки и легкая еда, от этого

на время можно отказаться

(для сотрудников так будет

лучше, чем работать под

страхом сокращения);

- следует отказаться от

дорогостоящих корпоративов;

- организация может

переехать в другой офис с

меньшей арендной платой

Если в отдельности каждый

пункт не поможет сильно

сэкономить, то применение

нескольких мер в совокупности

может дать неплохой результат