finance

finance management

managementSimilar presentations:

")

")

учет. Контроллинг")

Управленческий учет. Управленческая отчетность

1.

Управленческий учет.Управленческая отчетность

Рахматуллин Юлай Ялкинович , кандидат экономических наук, доцент

2.

Управленческий учет – это система внутреннего учета иобработки данных хозяйственной деятельности предприятия для

руководителей различных уровней, на основе которой

принимаются более обоснованные решения, в целях повышения

эффективности текущих операций.

2

3.

Цель управленческого учета- формирование информации для управления, планирования,

контроля и обеспечение ею внутренних пользователей организации

для принятия управленческих решений

Предмет управленческого учета

- производственная деятельность организации в целом и ее

отдельных структурных подразделений.

Центр ответственности

– структурная единица, наделенная полномочиями по

использованию ресурсов организации и несущая ответственность за

результаты использования ресурсов.

4.

Объекты управленческого учета• издержки (затраты) предприятия и его отдельных структурных

подразделений (центров ответственности);

• результаты хозяйственной деятельности предприятия и его

подразделений;

• внутреннее ценообразование;

• бюджетирование;

• внутренняя отчетность.

Состав объектов управленческого учета законодательно не

установлен и определяется самой компанией.

Перечень объектов является открытым и со временем может

пополняться.

5.

Метод БУУ – совокупность приемов и способов, посредствомкоторых объекты управленческого учета отражаются в

информационной системе организации.

• Метод бухгалтерского учета:

Документация и инвентаризация,

Оценка и калькуляция,

Счета и двойная запись,

Балансовое обобщение и отчетность

• Методы статистики;

• Методы экономического

анализа;

• Методы элементарной

математики;

• Методы эконометрии;

• Методы математического

программирования

6.

Пользователь – физическое или юридическое лицо,заинтересованное в информации об организации.(ПБУ 4/99

«Бухгалтерская отчетность организации», приказ МФ РФ № 43Н от

06.07.1999)

Пользователями информации, формирующейся в

бухгалтерском учете, считаются юридические и физические лица,

имеющие какие-либо потребности в информации об организации и

обладающие достаточными познаниями и навыками для того,

чтобы понять, оценить и использовать эту информацию, а также

имеющие желание изучать эту информацию.

7.

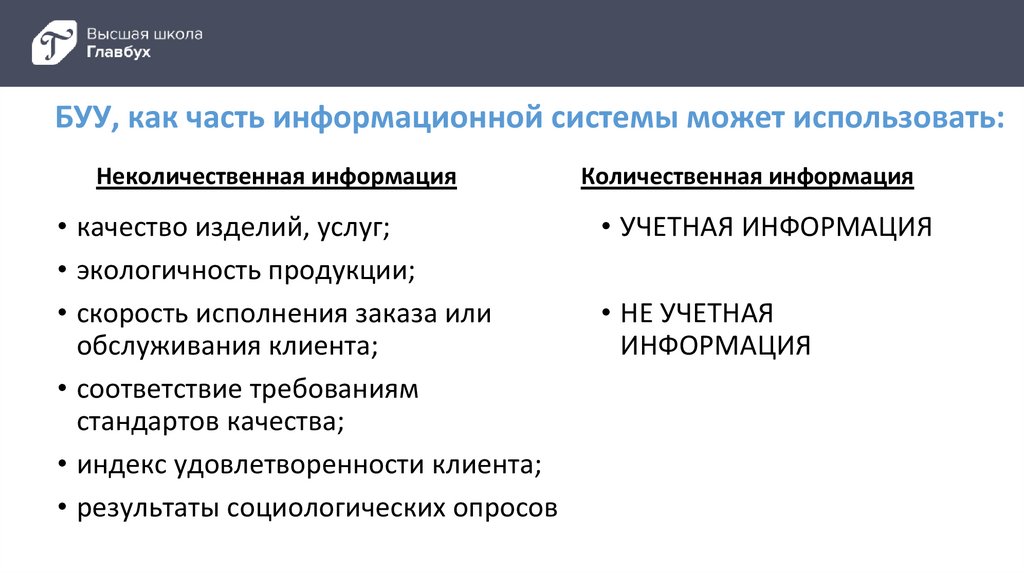

БУУ, как часть информационной системы может использовать:Неколичественная информация

• качество изделий, услуг;

• экологичность продукции;

• скорость исполнения заказа или

обслуживания клиента;

• соответствие требованиям

стандартов качества;

• индекс удовлетворенности клиента;

• результаты социологических опросов

Количественная информация

• УЧЕТНАЯ ИНФОРМАЦИЯ

• НЕ УЧЕТНАЯ

ИНФОРМАЦИЯ

8.

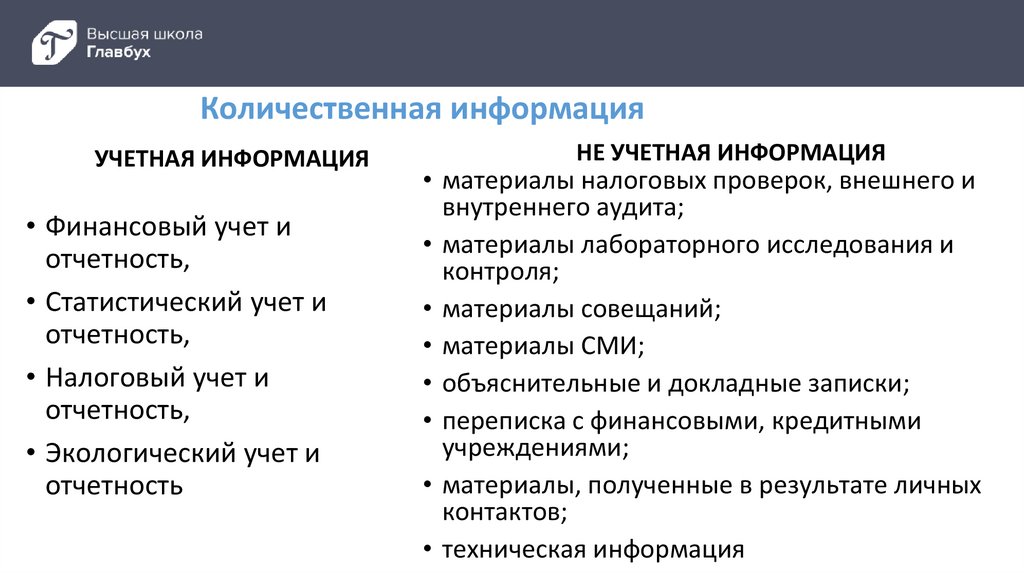

Количественная информацияУЧЕТНАЯ ИНФОРМАЦИЯ

• Финансовый учет и

отчетность,

• Статистический учет и

отчетность,

• Налоговый учет и

отчетность,

• Экологический учет и

отчетность

НЕ УЧЕТНАЯ ИНФОРМАЦИЯ

• материалы налоговых проверок, внешнего и

внутреннего аудита;

• материалы лабораторного исследования и

контроля;

• материалы совещаний;

• материалы СМИ;

• объяснительные и докладные записки;

• переписка с финансовыми, кредитными

учреждениями;

• материалы, полученные в результате личных

контактов;

• техническая информация

9.

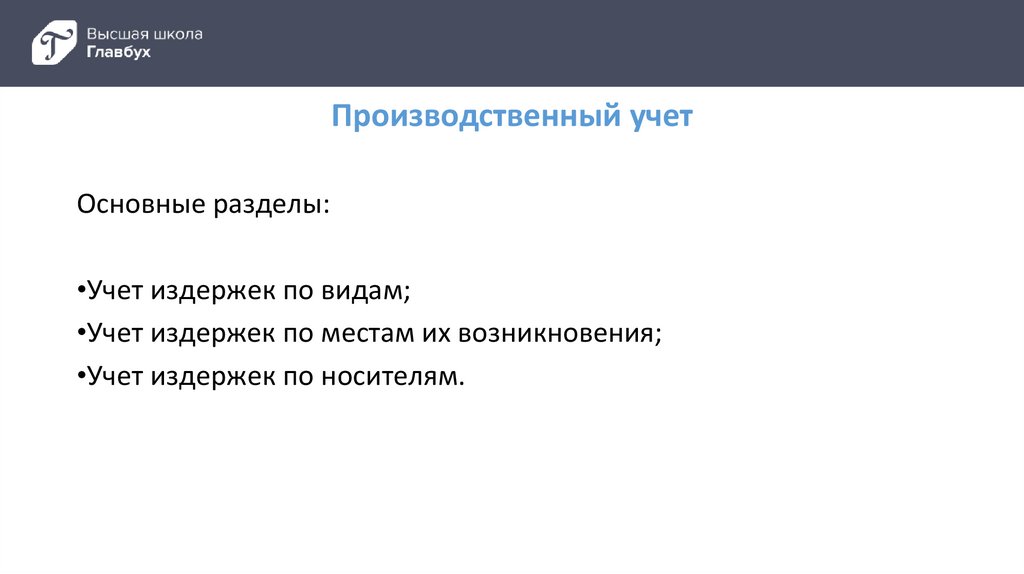

Производственный учетОсновные разделы:

•Учет издержек по видам;

•Учет издержек по местам их возникновения;

•Учет издержек по носителям.

10.

Основные характеристики подсистем финансового и управленческого учетаХарактеристика

Финансовый учет

Управленческий учет

1. Направленность учета

(пользователи)

Обеспечивает данными внешних

пользователей

Обеспечивает данными

внутренних пользователей

2. Обязательность ведения учета

Ведение учета обязательно

согласно законодательству

3. Степень регламентирования

4. Периодичность отчетности

(частота подачи отчетности)

Подпадает под действие

принципов бухучета, строго

регламентирован.

Отчетность периодическая

согласно законодательству.

5. Используемая единица

измерения

Использует в качестве измерителя

денежные единицы

Необходимость ведения учета

определяет руководство

предприятия

Может следовать любым

внутренним правилам по решению

руководства.

Отчетность периодическая с более

коротким периодом, в

зависимости от поставленных

целей.

Использует в качестве измерителя

любые денежные или натуральные

единицы, в том числе условные

единицы

11.

Основные характеристики подсистем финансового и управленческого учета6. Ответственность

7. Точность информации

За достоверные и точные данные

За принятие оптимальных

решений

Базируется на точных, достоверных Подчеркивается оперативность,

и своевременных данных

уместность и гибкость данных

8. Рассматриваемый временной

период

Направлен в прошлое –

исторический учет

Нацелен в будущее – его задача –

планирование и контроль.

9. Сфера действия

Используется для организации в

целом

Применяется на отдельных

участках (сегментах) организации

Основан, главным образом, на

собственном методе

(моделировании), на балансовом

уравнении

Обладает общедоступностью

данных

Использует методы

экономического и количественного

анализа, а также методы

планирования

Является коммерческой тайной

(объект отчетности)

10. Используемые методы

11. Публичность информации

12.

Постоянные и переменные затратыВ зависимости от отношения к изменению уровней деловой активности

(объемов производства, продаж и т.д.) совокупные затраты

подразделяют на переменные и постоянные.

•Совокупные затраты – это затраты, которые необходимо произвести,

чтобы осуществить весь объем выпуска и/или продаж продукции

(товаров).

•Удельные затраты – это затраты, необходимые для производства

(продажи) единицы продукции (товара).

•Переменные затраты – это затраты, которые меняются с изменением

уровня деловой активности организации (объемов продаж, объемов

производства, объемов деятельности).

Переменные затраты всегда прямые.

Пример:прямые затраты материалов и затраты на оплату труда

основных работников.

13.

Постоянные и переменные затраты•Условно-переменные затраты – это затраты, которые меняются с

изменением объемов производства и прочих уровней деловой активности, но

эта зависимость не прямо пропорциональная.

Пример: затраты на содержание и обслуживание машин и оборудования, а

также заработная плата производственного управленческого персонала

(общепроизводственные расходы).

Отдельно, выделяют затраты:

пропорциональные, прогрессивные, дегрессивные и регрессивные переменные.

•Пропорциональные затраты изменяются пропорционально изменению

уровня деловой активности (объему производства или продаж, загрузке и т.д.).

Пример: прямые затраты сырья, сдельная зарплата основных работников и т.д.)

14.

Постоянные и переменные затраты• Прогрессивные затраты растут быстрее, чем возрастает уровень

деловой активности (заработная плата при сдельно-прогрессивной

оплате).

• Дегрессивные затраты растут медленнее, чем возрастает

уровень деловой активности (затраты на вспомогательные

материалы, электроэнергию для технологических нужд и т.д.).

• Регрессивные затраты сокращаются при росте уровня деловой

активности (такими затратами могут быть постоянные затраты в

расчете на единицу продукта).

15.

Постоянные и переменные затраты• Постоянные или условно-постоянные затраты – это затраты,

которые относительно стабильны (незначительно меняются) по

отношению к динамике производства или продаж. Как уже было

отмечено, в расчете на единицу продукта они изменяются.

• Переменные же затраты в расчете на единицу продукта

постоянны.

• Объем продаж или период времени, при котором сохраняется

такая стабильность, то есть при котором поведение затрат

подчиняется определенной зависимости, называют приемлемым

(уместным) или релевантным уровнем. Также данный уровень

деловой активности называют масштабной базой.

16.

Сравнение традиционного формата прибыли и маржинального формата прибылиТрадиционный формат

Показатель

Выручка

Формат маржинальной прибыли

Показатель

Сумма

Сумма

35 000

Себестоимость:

Выручка

35 000

Переменные затраты:

реализованной продукции

Валовая прибыль

(20 000)

производственные 13 000

15 000

сбытовые

3 200

административные

500

Маржинальная прибыль

Операционные затраты:

Постоянные затраты:

сбытовые

производственные 7 000

8 200

(16 700)

18 300

административные 3 600

(11 800)

сбытовые

5 000

Прибыль до налогообложения

3 200

административные 3 100

(15 100)

Прибыль до налогообложения

3 200

17.

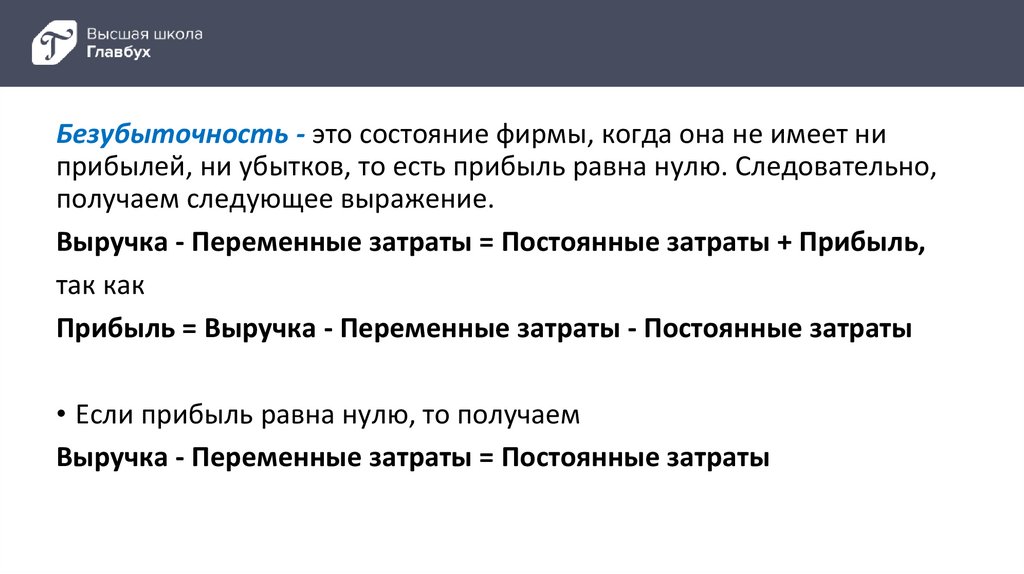

Безубыточность - это состояние фирмы, когда она не имеет ниприбылей, ни убытков, то есть прибыль равна нулю. Следовательно,

получаем следующее выражение.

Выручка - Переменные затраты = Постоянные затраты + Прибыль,

так как

Прибыль = Выручка - Переменные затраты - Постоянные затраты

• Если прибыль равна нулю, то получаем

Выручка - Переменные затраты = Постоянные затраты

18.

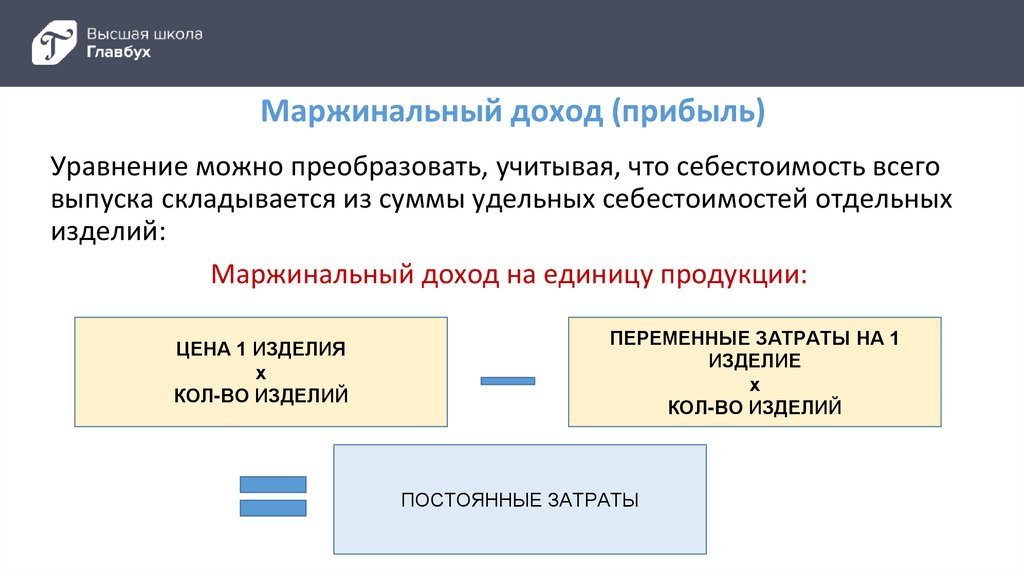

Маржинальный доход (прибыль)Уравнение можно преобразовать, учитывая, что себестоимость всего

выпуска складывается из суммы удельных себестоимостей отдельных

изделий:

Маржинальный доход на единицу продукции:

ЦЕНА 1 ИЗДЕЛИЯ

х

КОЛ-ВО ИЗДЕЛИЙ

ПЕРЕМЕННЫЕ ЗАТРАТЫ НА 1

ИЗДЕЛИЕ

х

КОЛ-ВО ИЗДЕЛИЙ

ПОСТОЯННЫЕ ЗАТРАТЫ

19.

• Управленческая отчетность - отчетность об условиях ирезультатах деятельности структурных подразделений

предприятия, отдельных направлениях его деятельности, а

также результатах деятельности по регионам.

• Внутренняя управленческая отчетность – это совокупность

упорядоченных показателей, с помощью которых дается

интерпретация отклонений от целей и бюджетов

• Управленческая отчетность – основа принятия решений на

всех уровнях управления организации

20.

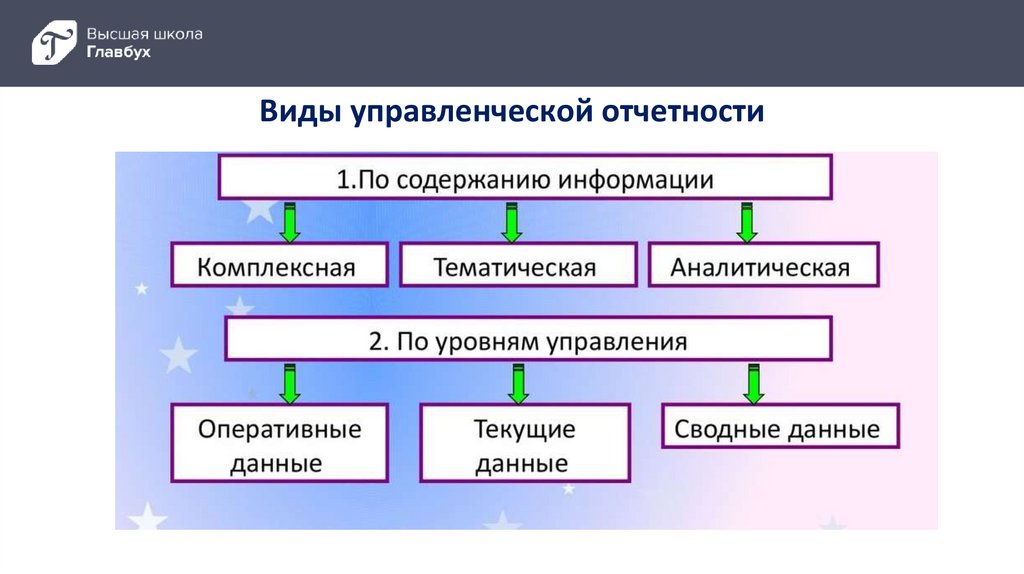

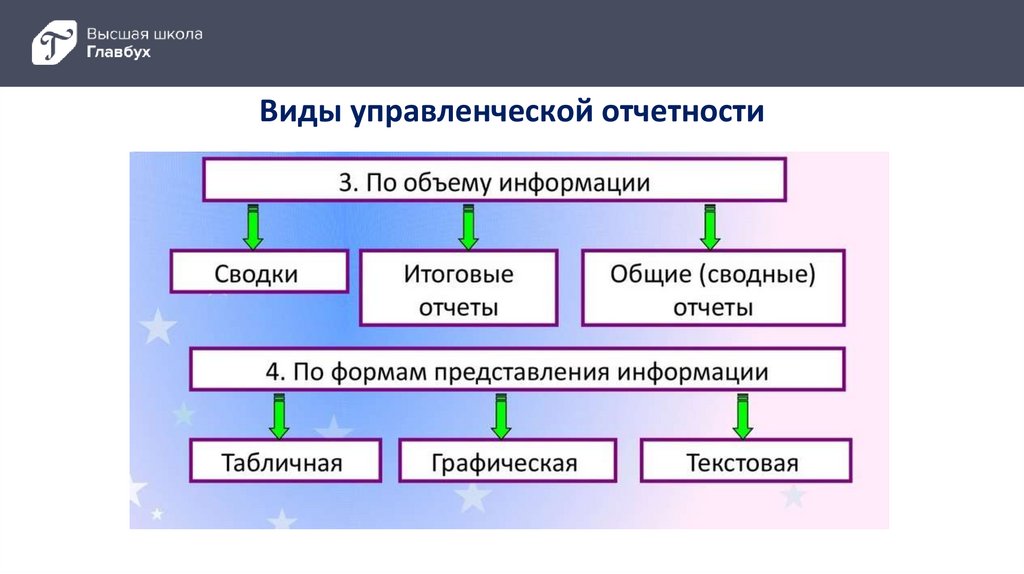

Виды управленческой отчетности21.

Виды управленческой отчетности22.

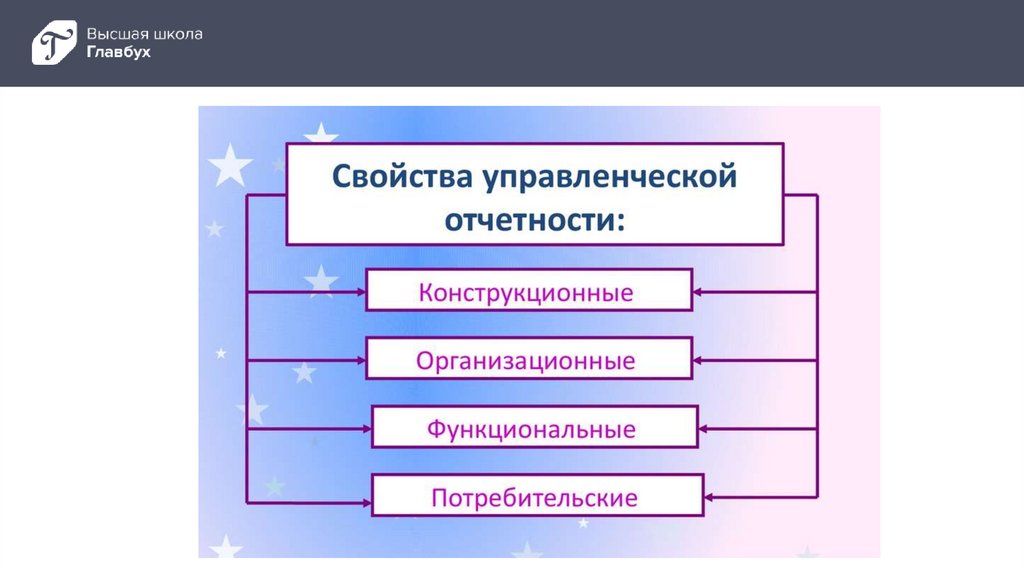

23.

24.

Уровни пользователей управленческой информациикорпоративный

топ-менеджмент

руководители среднего звена и

персонал предприятия

25.

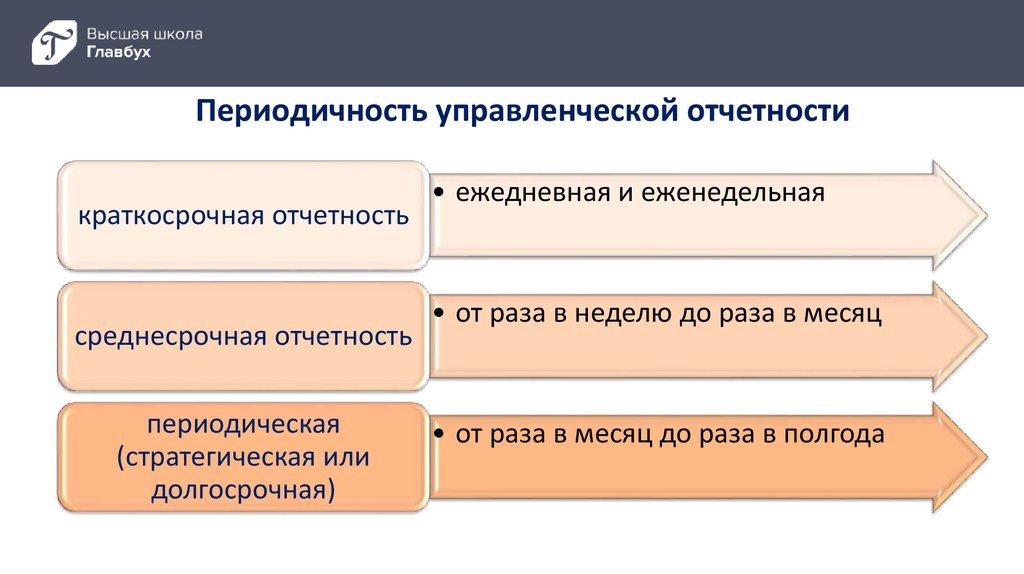

Периодичность управленческой отчетностикраткосрочная отчетность

среднесрочная отчетность

периодическая

(стратегическая или

долгосрочная)

• ежедневная и еженедельная

• от раза в неделю до раза в месяц

• от раза в месяц до раза в полгода

26.

Требования к управленческой отчетностиФормальные

• целесообразность;

• объективность и точность;

• оперативность;

• краткость;

• сопоставимость отчетности;

• адресность;

• эффективность.

Специальные

• гибкая, но единообразная структура;

• понятность и обозримость информации;

• оптимальная частота представления;

• пригодность для оперативного анализа и

контроля.

27.

Формы управленческих отчетов• Служебный отчет

учетной системы

• Отчет-сравнение

• Комплексные

• Тематические

аналитические

• Оперативные

• Текущие

• Сводные

По видам

По объему

информации

По уровням

управления

• Табличная

• Графическая

• Текстовая

По формам

представления

• Сводки

• Итоговые

• Общие

(сводные)

По

содержанию

информации

28.

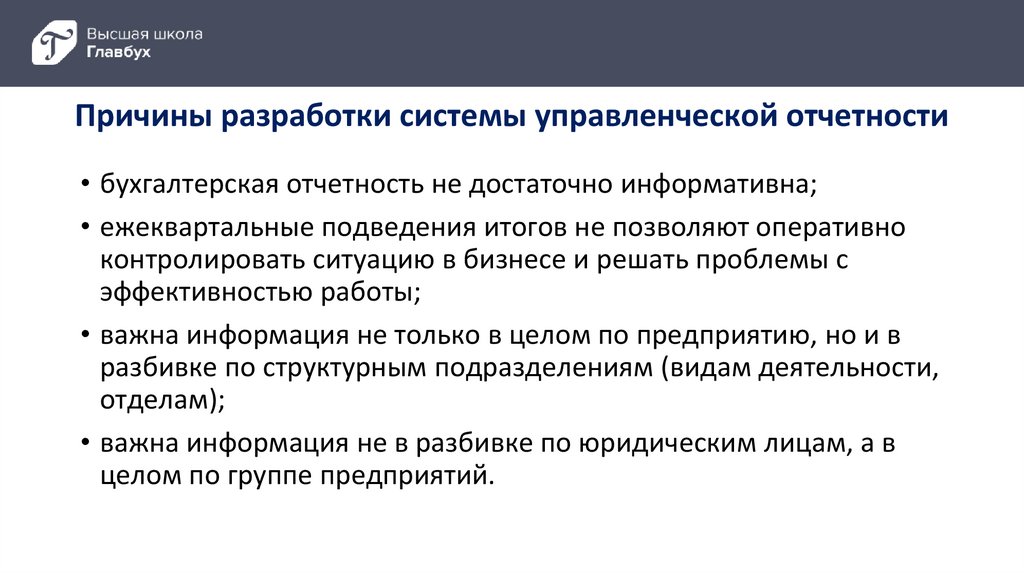

Причины разработки системы управленческой отчетности• бухгалтерская отчетность не достаточно информативна;

• ежеквартальные подведения итогов не позволяют оперативно

контролировать ситуацию в бизнесе и решать проблемы с

эффективностью работы;

• важна информация не только в целом по предприятию, но и в

разбивке по структурным подразделениям (видам деятельности,

отделам);

• важна информация не в разбивке по юридическим лицам, а в

целом по группе предприятий.

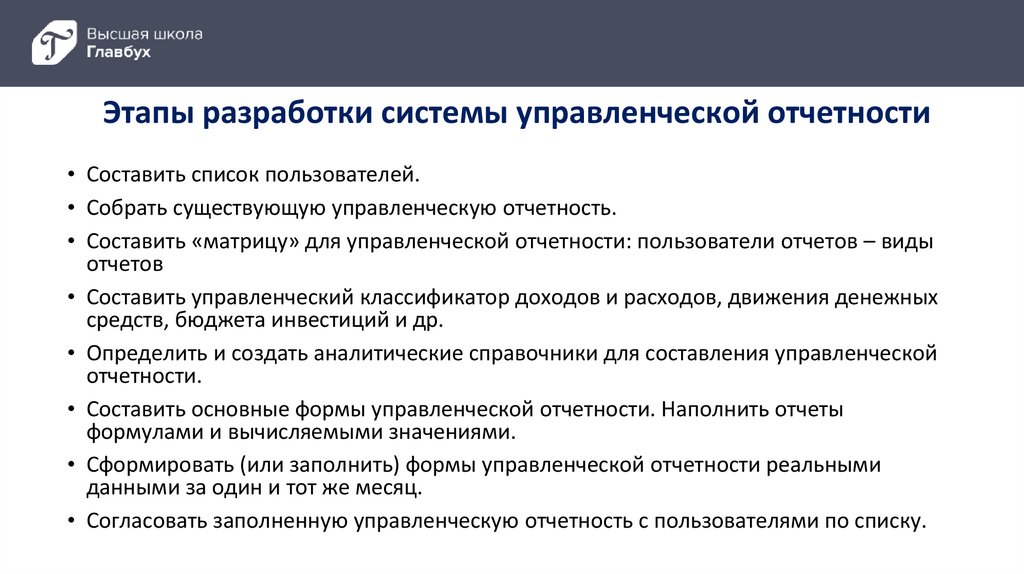

29.

Этапы разработки системы управленческой отчетности• Составить список пользователей.

• Собрать существующую управленческую отчетность.

• Составить «матрицу» для управленческой отчетности: пользователи отчетов – виды

отчетов

• Составить управленческий классификатор доходов и расходов, движения денежных

средств, бюджета инвестиций и др.

• Определить и создать аналитические справочники для составления управленческой

отчетности.

• Составить основные формы управленческой отчетности. Наполнить отчеты

формулами и вычисляемыми значениями.

• Сформировать (или заполнить) формы управленческой отчетности реальными

данными за один и тот же месяц.

• Согласовать заполненную управленческую отчетность с пользователями по списку.

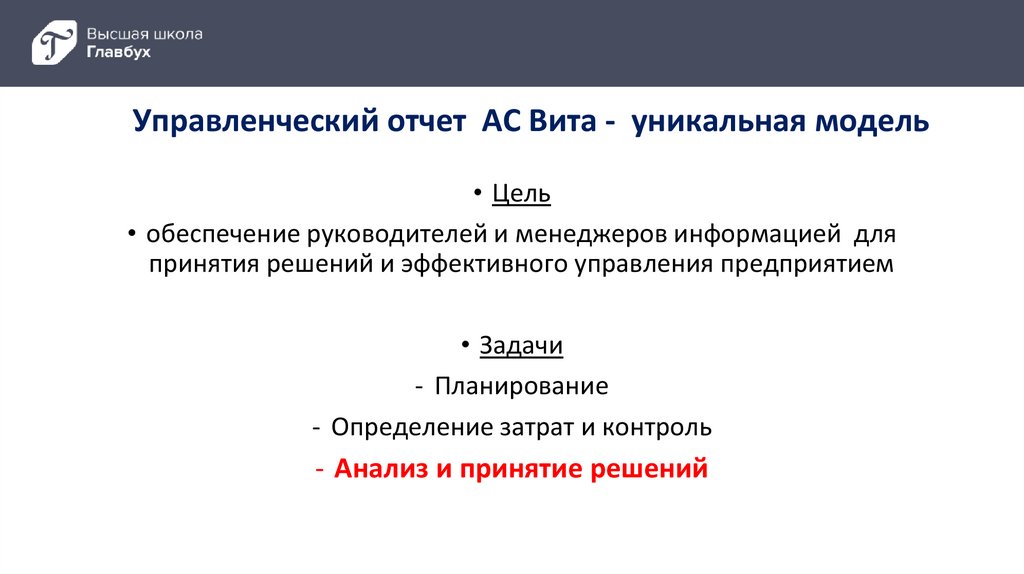

30.

Управленческий отчет АС Вита - уникальная модель• Цель

• обеспечение руководителей и менеджеров информацией для

принятия решений и эффективного управления предприятием

• Задачи

- Планирование

- Определение затрат и контроль

- Анализ и принятие решений

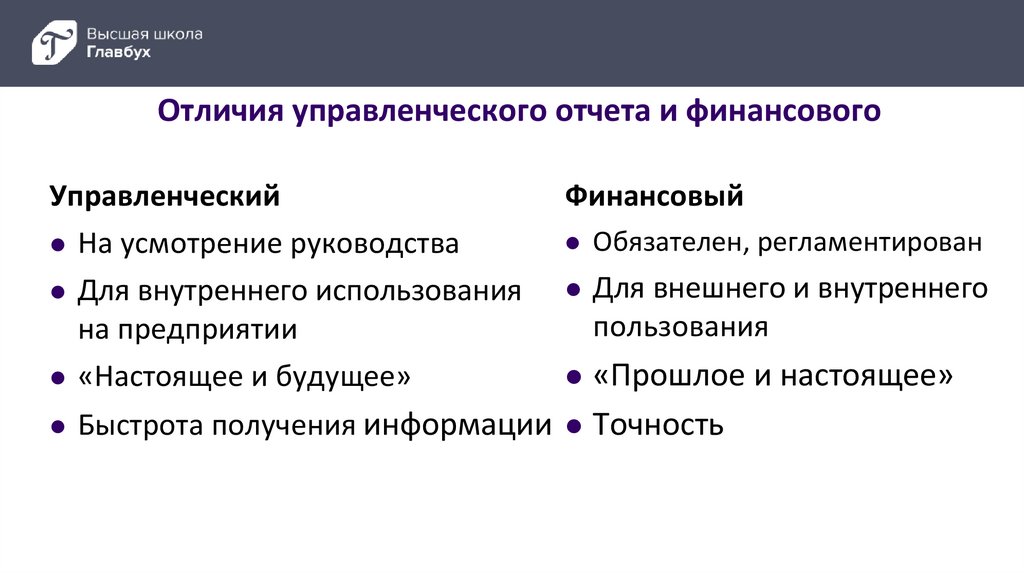

31.

Отличия управленческого отчета и финансовогоУправленческий

На усмотрение руководства

Для внутреннего использования

на предприятии

«Настоящее и будущее»

Финансовый

Обязателен, регламентирован

Для внешнего и внутреннего

пользования

«Прошлое и настоящее»

Быстрота получения информации Точность

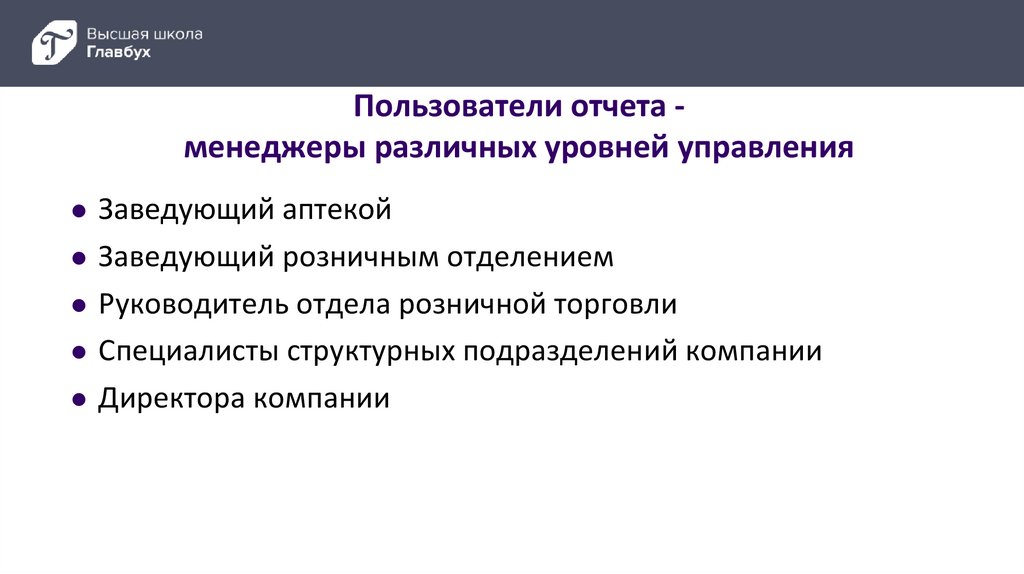

32.

Пользователи отчета менеджеры различных уровней управленияЗаведующий аптекой

Заведующий розничным отделением

Руководитель отдела розничной торговли

Специалисты структурных подразделений компании

Директора компании

33.

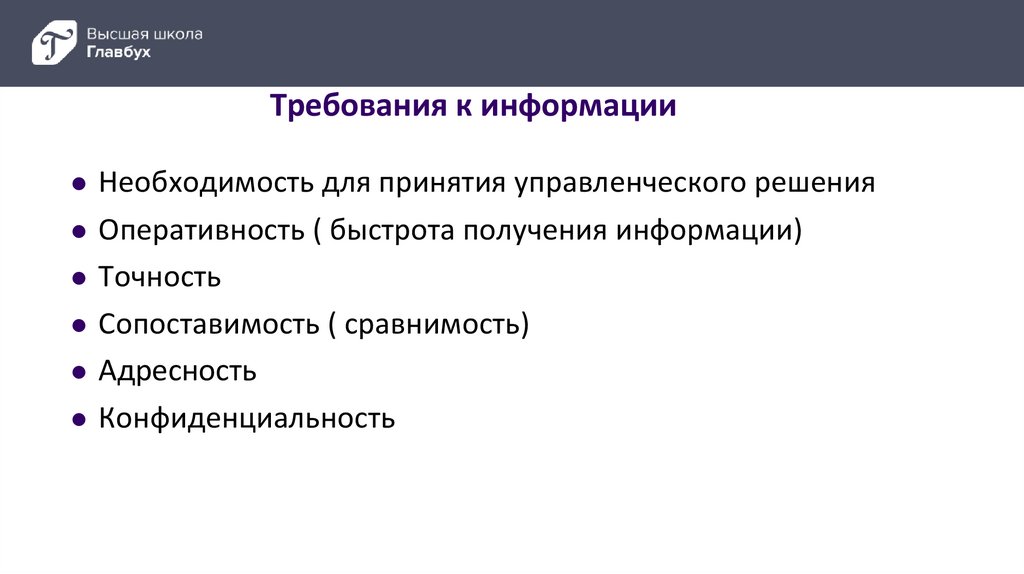

Требования к информацииНеобходимость для принятия управленческого решения

Оперативность ( быстрота получения информации)

Точность

Сопоставимость ( сравнимость)

Адресность

Конфиденциальность

34.

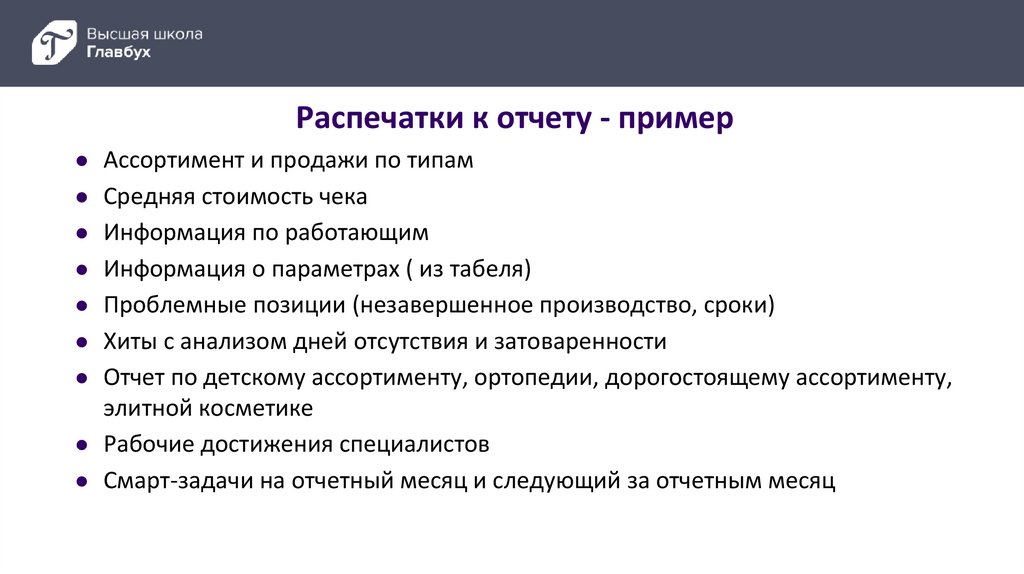

Распечатки к отчету - примерАссортимент и продажи по типам

Средняя стоимость чека

Информация по работающим

Информация о параметрах ( из табеля)

Проблемные позиции (незавершенное производство, сроки)

Хиты с анализом дней отсутствия и затоваренности

Отчет по детскому ассортименту, ортопедии, дорогостоящему ассортименту,

элитной косметике

Рабочие достижения специалистов

Смарт-задачи на отчетный месяц и следующий за отчетным месяц

35.

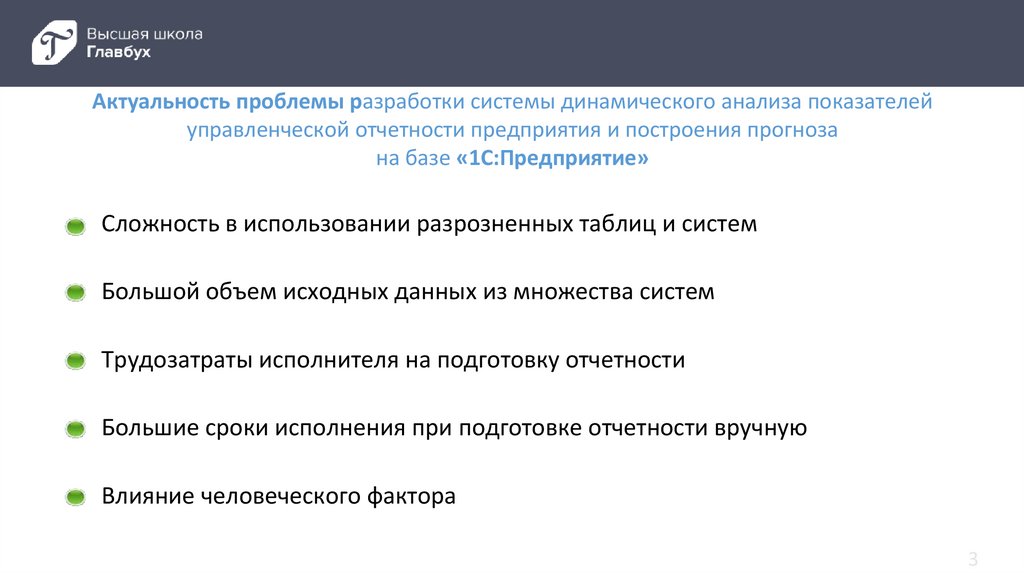

Актуальность проблемы разработки системы динамического анализа показателейуправленческой отчетности предприятия и построения прогноза

на базе «1С:Предприятие»

Сложность в использовании разрозненных таблиц и систем

Большой объем исходных данных из множества систем

Трудозатраты исполнителя на подготовку отчетности

Большие сроки исполнения при подготовке отчетности вручную

Влияние человеческого фактора

3

36.

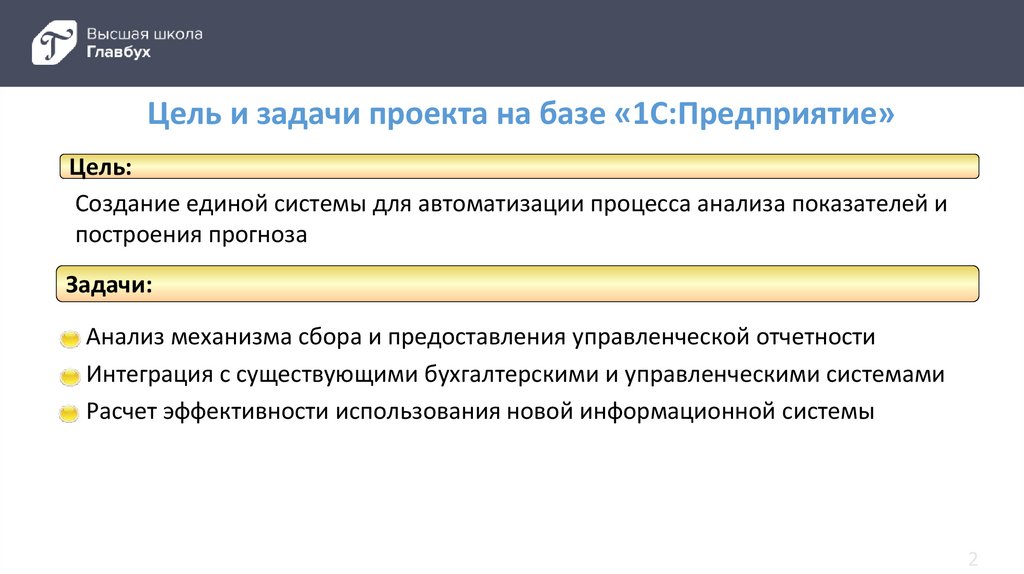

Цель и задачи проекта на базе «1С:Предприятие»Цель:

Создание единой системы для автоматизации процесса анализа показателей и

построения прогноза

Задачи:

Анализ механизма сбора и предоставления управленческой отчетности

Интеграция с существующими бухгалтерскими и управленческими системами

Расчет эффективности использования новой информационной системы

2

37.

Текущая ситуация5

38.

Предлагаемое решение на базе «1С:Предприятие»6

39.

Преимущества и описание системы на базе «1С:Предприятие»Обработка большого объема данных, создание формул любого уровня сложности

Хранение данных по периодам

Возможность многопользовательской работы в едином пространстве

Разграничение доступа к данным

Интеграция с другими приложениями

Создание прогнозов, обзор, изменения в рамках единой системы

Ясные и доступные отчеты

Возможность создания отчетов с помощью графической обработки данных