")

")

finance

financeSimilar presentations:

")

Организация управленческого учета в системе контроллинга (тема 3)

1.

ТЕМА 3. ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГОУЧЕТА В СИСТЕМЕ КОНТРОЛЛИНГА

План

3.1. Управленческий учет как исходный элемент

системы контроллинга.

3.2. Методы учета затрат и калькулирования

фактической себестоимости продукции.

3.3. Современные системы управленческого учета.

2.

3.1. Управленческий учет как исходный2

элемент системы контроллинга.

Для принятия оперативных и эффективных решений

руководителям необходима достоверная информация о

финансово-хозяйственной

деятельности предприятия.

Поэтому контроллинг ориентирован прежде всего на

информационную поддержку процессов принятия решений.

Каждое предприятие ведет бухгалтерский (финансовый)

учет. Но для принятия управленческих решений

существует объективная необходимость в специальном

учете, который может быть или совмещенным с

финансовым, или выделенным отдельным блоком.

Ту часть бухгалтерского учета, которая обеспечивает

потребности управления в информации, называют

управленческим учетом.

3. ЗАДАНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

3ЗАДАНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

обеспечивать

распределение затрат

в

разрезе

«реализованная продукция - товарно-материальные запасы»,

«постоянные- переменные затраты», «прямые -непрямые затраты»;

- способствовать выявлению проблемных вопросов в сфере

затрат и разрабатыванию альтернативных решений для их

решения;

- делать возможным использование современных методов

управления затратами (стандарт-костинг, директ-костинг, АВСанализ, бенчмаркинг, СVР-анализ);

- обеспечивать бюджетный контроль (анализ причин

отклонений фактических показателей затрат от плановых);

- давать возможность объективно оценить результаты

финансово- хозяйственной деятельности (или отдельных

мероприятий, операций) в плановом периоде в целом на

предприятии и в разрезе отдельных центров ответственности.

4.

41Между управленческим и финансовым

учетом много общего, потому что они

используют информацию учетной системы

предприятия. Но в то же время эти два вида

бухгалтерского

учета

существенно

отличаются один от другого целями,

пользователями источниками информации,

обязательностью ведения учета, правилами

ведения; основными объектами и тому

подобное.

5. Отличия между управленческим и финансовым учетом

42Отличия между управленческим и финансовым учетом

Признаки

Основные

пользователи

Ограничения

Применение

Направленность

во времени

Периодичность

отчетности

Отчеты

Открытость

данных

Управленческий

учет

Менеджериы

Финансовый учет

Внешние пользователи

Сопоставление

Общепринятые

принципы

затрат и выгод

(стандарты)

Влияет на действия Дает возможность оценить

менеджеров

экономическое

состояние

предприятия

Взгляд в будущее

Взгляд в прошлое

Гибкая

Менее гибкая

Детальные

Коммерческая тайна

Обобщенные

Широкий доступ

6. Принципы управленческого учета

Наименование принципа5

Системность

Комплексность и релевантность

Характеристика принципа

Исследование затрат и доходов проводится во взаимосвязи как между

собой и другими показателями деятельности, так и самой деятельностью,

управлением ею.

Использование всех релевантных, существенных видов экономической

информации независимо от источников ее создания и характеристик.

Принцип «разная себестоимость для

разных целей»

Создание системной информации о затратах в зависимости от целей

калькулирования.

Методологический плюрализм

Возможность использования инструментария любых наук ради

достижения целей управленческого учета, а следовательно управления.

Методологическое единство

Единство методологических подходов при исследовании объектов на

разных уровнях управления.

Анализ эффективности и результа

тивности

Сопоставление затрат и доходов.

Стратегическая ориентация

При подготовке информации для принятия решений и контроля в первую

очередь во внимание берутся стратегические бизнес-планы.

Принцип эффективности учетной

системы

Обеспечение выгоды большей, чем затраты на ее создание, внедрение и

функционирование.

Конфиденциальность

Ориентация на беспрерывное

усовершенствование

Ограничение доступа к соответствующей информации

Подготовка и использование аналитической информации, необходимой

для постоянной оценки качества деятельности и использования

соответствующих

методик,

для

попроцессно-ориентированного

управления затратами и доходами.

7. Содержание функций управленческого учета

ФункцияПрогнозная

6

Информа

ционная

Аналитичесекая

Контрольная

Содержание функций управленческого

учета

Содержание

Учетно-информационное обеспечение перспективного планирования

и направление развития на достижение стратегических целей.

Формирование прогнозов по основным объектам учета — доходами,

расходами, финансовыми результатами.

Обеспечение руководителей всех уровней информацией для текущей

уставной деятельности по выполнению планов на основе учета

доходов, затрат и калькулирования себестоимости, контроля, за ними,

оптимизации расчетов с партнерами, полученных данных по разным

сегментам.

Информационное обеспечение анализа отклонений фактических

показателей от запланированных в разрезе центров ответственности

на основе аналитического учета и отчетов менеджеров структурных

подразделений

Контроль (регулирование) выполнения планов и оценка деятельности

менеджеров и сотрудников в выполнении принятых решений.

Обеспечение прямой и обратной связи между уровнями управления,

Коммуникационная функциональными и структурными подразделениями, внутренней и

внешней средой, для согласованности действий.

8.

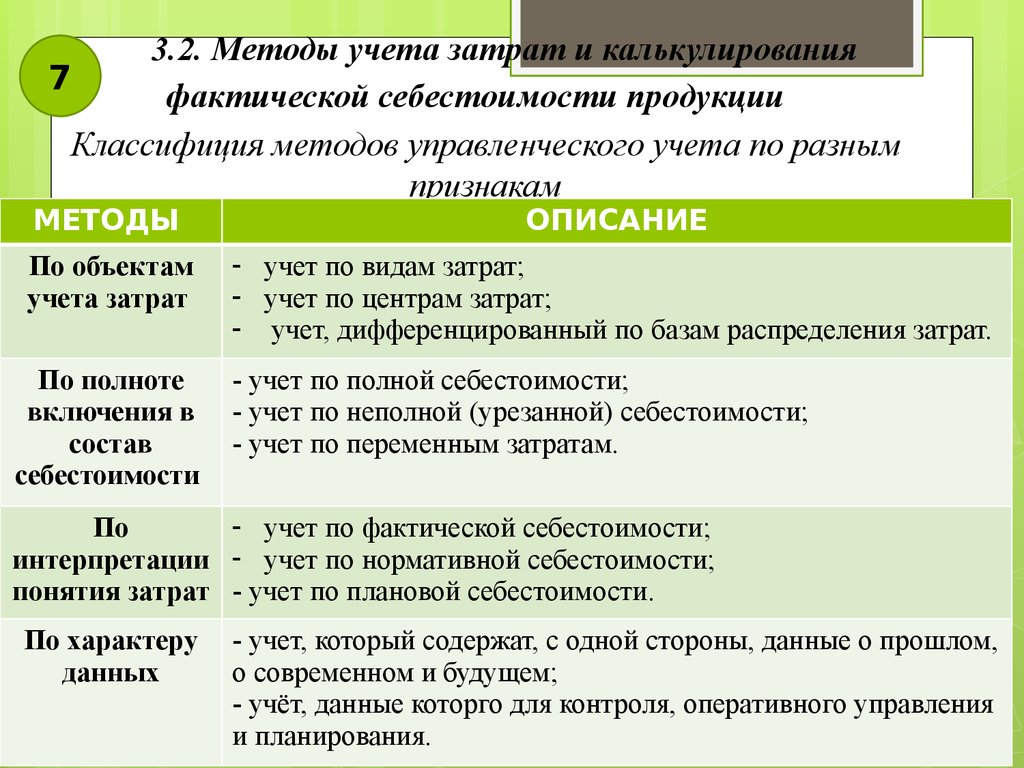

3.2. Методы учета затрат и калькулирования7

фактической себестоимости продукции

Классифиция методов управленческого учета по разным

признакам

МЕТОДЫ

ОПИСАНИЕ

По объектам

учета затрат

- учет по видам затрат;

- учет по центрам затрат;

- учет, дифференцированный по базам распределения затрат.

По полноте

включения в

состав

себестоимости

- учет по полной себестоимости;

- учет по неполной (урезанной) себестоимости;

- учет по переменным затратам.

- учет по фактической себестоимости;

По

интерпретации - учет по нормативной себестоимости;

понятия затрат - учет по плановой себестоимости.

По характеру

данных

- учет, который содержат, с одной стороны, данные о прошлом,

о современном и будущем;

- учёт, данные которго для контроля, оперативного управления

и планирования.

9. Классификация методов управленческого учета

8Классификация методов управленческого учета

По объектам

учета

Учет по видам

затрат

По полноте

включения

затрат

себестоимость

По

интерпретации

понятия затраты

Учет по центрам

затрат

Учет по сокращенной

себестоимости

Учет по полноте

себестоимости

Учет по

фактической

себестоимости

Учет по

нормативной

себестоимости

Данные о прошлом

По характеру

данных

Учет,

дифференцированный

по базам распределения

затрат

Данные о настоящем

Данные о будущем

Уче по плановой

себестоимости

(стандарт-костинг)

Данные для контроля

Данные для опративного

управления

Данные для планирования

10.

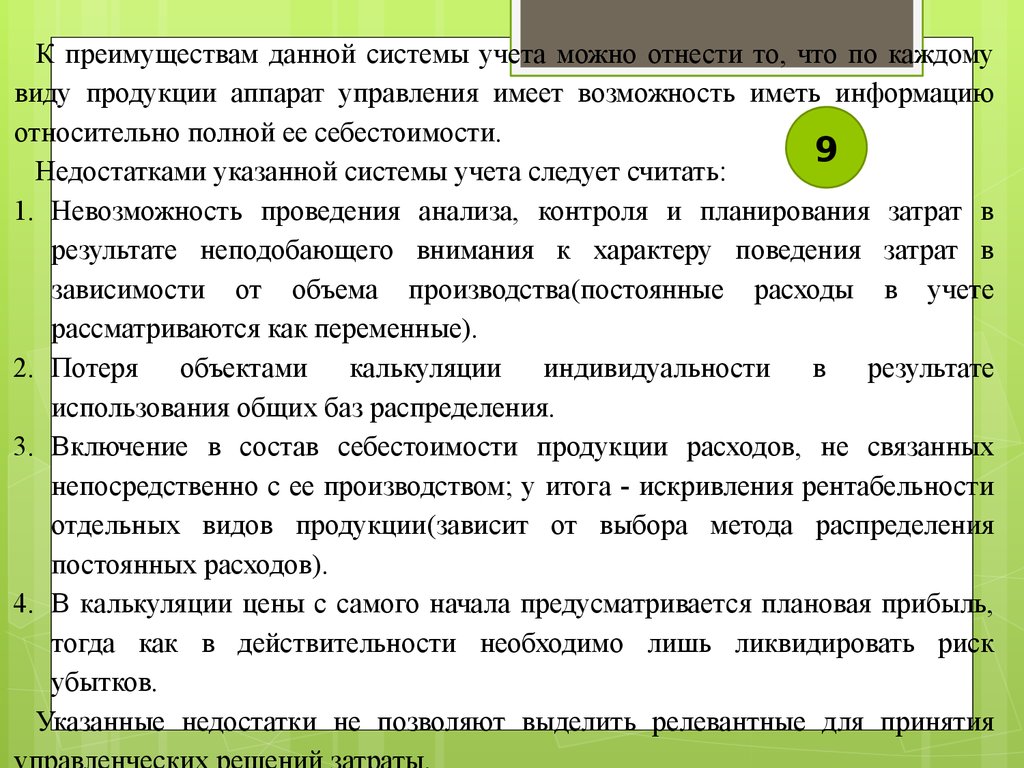

К преимуществам данной системы учета можно отнести то, что по каждомувиду продукции аппарат управления имеет возможность иметь информацию

относительно полной ее себестоимости.

9

Недостатками указанной системы учета следует считать:

1. Невозможность проведения анализа, контроля и планирования затрат в

результате неподобающего внимания к характеру поведения затрат в

зависимости от объема производства(постоянные расходы в учете

рассматриваются как переменные).

2. Потеря объектами калькуляции индивидуальности в результате

использования общих баз распределения.

3. Включение в состав себестоимости продукции расходов, не связанных

непосредственно с ее производством; у итога - искривления рентабельности

отдельных видов продукции(зависит от выбора метода распределения

постоянных расходов).

4. В калькуляции цены с самого начала предусматривается плановая прибыль,

тогда как в действительности необходимо лишь ликвидировать риск

убытков.

Указанные недостатки не позволяют выделить релевантные для принятия

11. Метода учета затрат по фактической себестоимости

Метода учета затрат по фактическойсебестоимости

Величина фактических расходов отчетного периода

определяется по формуле:

Зф = Кф * Цф ,

10

где Зф – фактические затраты;

Кф – фактическое количество использованного ресурса;

Цф - фактическая цена использованного ресурса.

Преимущество метода: простота.

Недостатки:

невозможность

контролировать;

невозможность обнаруживать виновников отклонений;

невозможность расчета затрат в ходе технологического

процесса(это возможно сделать лишь в конце отчетного

периода).

12. Нормативный метод

В практической деятельности используются разные нормативы:- только по количеству Зф = Цф * (Кн Ок) ;

- только по цене -

Зф = (Цн Оц) * Кф, ;

- по количеству и по цене -

Зф = (Цн Оц) * (Кн Ок) ;

11

где Кн, Цн – соответственно нормативы расходования ресурса и цены;

Ок, Оц – соответственно отклонения от нормативов расходования ресурсов и цен.

Метод предусматривает предыдущее обязательное составление нормативных

калькуляций, которые рассчитываются на базе действующих на начало отчетного периода

норм затрат. По мере внедрения организационных и научно-технических мероприятий

нормативные калькуляции обновляются.

Учет затрат ведется в пределах установленных норм и по отклонением (изменениям)

от них.

Фактическая себестоимость определяется как сумма нормативной себестоимости с

учетом отклонений от норм по каждой статье.

Преимущества: контроль затрат путем сопоставления фактических затрат с

нормативными; выявление и анализ причин отклонений и виновных; принятие мер в ходе

технологического процесса.

Недостатки: высокая трудоемкость; необходимость учета затрат как по нормам, так и

13. Методом плановой себестоимости

12Методом плановой себестоимости

При организации учета методом плановой себестоимости за

основу берут допустимые затраты, выходя из прогрессивных норм

расходования ресурсов с учетом передового опыта и имеющихся

ресурсов.

Преимущества: запланированные затраты основаны на прогнозе

будущего.

В практической деятельности в качестве плановых норм могут быть

использованы идеальные и достигнутые стандарты.

Идеальные стандарты показывают, какими должны быть затраты

предприятия в оптимальных условиях (предприятие работает без

простоев, потерь и тому подобное).

Достигнутые стандарты устанавливаются с учетом реальных

условий функционирования предприятия.

Стандарты чаще всего пересматривают в процессе разработки

годового плана(бюджету).

14. Методу учета затрат по неполной себестоимости

13Методу учета затрат по неполной

себестоимости

Постоянные затраты в себестоимость

продукции не включаются и относятся на

уменьшение прибыли того периода, когда они

возникли:

1. Цена

- 35.00

2. Переменные затраты - 21.00

3. Маржинальный доход -14.00

(валовая

прибыль, прибыль-брутто)

4. Постоянные затраты - 8.00

5. Прибыль

- 6.00

(операционная прибыль, прибыль-нетто)

15.

143.3. Современные системы управленческого учета

В контроллинге разработаны определенные требования к

системе учета затрат, выполнение которых позволяет решать

принципиальные задания управленческого характера :

1) выбирать оптимальные управленческие решения по

условиям не загрузки производственных мощностей;

2) упрощать нормирование затрат за счет уменьшения

статей себестоимости;

3) оптимизировать ассортимент выработанной продукции,

определять целесообразность принятия дополнительного

заказа по ценам ниже обычных, производить комплектующие

на предприятии или закупать их и др.

В большей мере этим требованиям отвечают системы

учета затрат "стандарт-кост" и "директ-кост".

16. Система "стандарт-кост" Учет по плановой себестоимости («стандарт-костинг»)

Система "стандарт-кост"Учет по плановой себестоимости

(«стандарт-костинг»)

15

«Стандарт-кост» относится к одному из наиболее

распространенных за рубежом методов управленческого

учета, методов управления производственными затратами.

Основателем этой системы был Ф.Тейлор, который

обосновал метод нормативного определения затрат. Он и стал

прототипом отечественной системы учета под названием всем

известного нормативного метода.

В США и Великобритании «стандарт-костом» называют метод

вычисления стандартной себестоимости. Термин «стандарт-кост»

дословно означает стандартные стоимости.

17.

16Содержание системы «стандарт-кост»

заключается в том, что учитывается лишь

то, что должно состояться, а не то, что

состоялось, учитывается не реальное, а

должное, и обоснованно отображаются

отклонения, которые возникли. В основе

лежит четкий, твердый ввод норм расходов

материалов, энергии, рабочего времени,

труда, зарплаты и других затрат, связанных

с изготовлением любой продукции.

18.

17Система «стандарт-кост» представляет

собой средство управления прямыми

затратами.

Руководители фирм используют систему

«стандарт-кост» как мощный инструмент

контроля за затратами производства и

калькулирования

себестоимости

продукции, управления, планирования с

целью получения максимальной прибыли.

19.

18Характерными чертами данного метода

учета затрат на производство является то,

что прямые переменные затраты

планируются по видам продукции, а

остальные — по центрам затрат;

планируются и цены, и количество. Более

глубокая

обоснованность

плановых

величин в сравнении с нормативными

обеспечивает в условиях данного метода

увеличение

точности

прогнозов

и

эффективность контроля.

20. Общая схема учёта нормативных затрат по методу «Стандарт-кост»

19Общая схема учёта нормативных

затрат по методу «Стандарт-кост»

Нормирование расходов на фактический выход

продукции, который зафиксирован за каждым

центром ответственности

Фактические расходы, отнесенные

на каждый центр ответственности

Сравнение нормативных и фактических расходов, анализ отклонений и внесение

полученных результатов в отчет соответствующего центра ответственности

Исследование причин возникновения отклонений и осуществления мероприятий

корректирования

Отслеживания нормативов и их корректировки для учета изменений в потреблении ресурса

или цен на него

21.

20Стандарт - количество необходимых для

производства продукции материальных и

трудовых затрат;

кост - денежное выражение затрат на

изготовление продукции.

На основе установленных стандартов можно

заблаговременно определить сумму ожидаемых

затрат на производство и реализацию продукции,

вычислить себестоимость единицы изделия для

определения цен, а также отчитаться об

ожидаемых доходах будущего года.

22.

21В

основе

системы

лежит

предыдущее

нормирование затрат по статьям затрат:

основные материалы;

оплата труда основных производственных

рабочих;

производственные накладные затраты (зарплата

вспомогательных рабочих, вспомогательные

материалы, арендная плата, амортизационные

отчисления и др.);

коммерческие затраты (сбыт, реализация).

23.

22Нормы

рассматриваются

как

твердо

установленные ставки. При возникновении

отклонения нормы не изменяют, они остаются

относительно

постоянными

на

весь

установленный период. Отклонения между

фактическими и прогнозируемыми затратами

накапливаются на отдельных счетах отклонений

и полностью списываются не на затраты

производства, а непосредственно на финансовые

результаты предприятия.

24. Схематически система учета "стандарт-кост" выглядит следующим образом:

23Схематически система учета "стандарт-кост"

выглядит следующим образом:

1. Выручка от продажи продукции

2. Стандартная себестоимость продукции.

3. Валовая прибыль (п.1 - п.2)

4. Отклонение от стандартов.

5. Фактическая прибыль (п.3 - п.4).

Стандарты

накладных

затрат

разрабатываются лишь в денежной оценке без

количественной нормы.

25.

24В системе "стандарт-кост" нормативные и

фактические затраты отслеживаются по

центрам

ответственности,

что

дает

возможность определить отклонения от норм

и

отобразить

их

в

отчете

по

соответствующему центу ответственности для

дальнейшего

анализа

и

принятия

мероприятий корректирования.

26. Нормативные расходы, которые проанализированы по операциям и продуктам

Центрответс

твенн

ости

№

опе

рац

ии

Норматив

ные

затраты

на

операцию

, грн

А

Изделия

Б В Г Д Е

І

1

20

+

+ ІІ

2

30

+ ІІІ

3

40

+

- +

ІV

4

50

+

+ +

Нормативная

110 100 9

себестоимость изделия

0

+

+

5

0

Общие

Ж нормати

в

ные

затраты,

грн

+ + +

120

- - 90

+ - 120

- - +

200

6 70 70 530

0

25

Факти

ческие

затрат

ы, грн.

140

80

130

180

530

27.

26Система "стандарт-кост" применяется во всех сферах

предпринимательства.

Преимущества "стандарт-кост" в сравнении с

другими методами учета затрат:

позволяет заранее определить сумму ожидаемых

затрта на производство и реализацию продукции;

достаточно

простая

техника

ведения

учета

производственных

затрат

и

калькулирования

себестоимости продукции;

может использоваться для оценки выполнения

установленного заказа;

уменьшает бухгалтерский штат, так как учитываются

только отклонения от стандартов, а не все затраты.

28. Система "директ-костинг"

27Система "директ-костинг"

Создана в 1936 г. американским экономистом Джонатаном

Гариссоном. Имеет разные названия:

Германия и Австрия - "учет сумм покрытия", "учет

частичных затрат";

Великобритания - "учет маржинальных затрат";

Франция - "маржинальная бухгалерия" или "маржинальный

учет".

Характерным признаком данной системы является

разделение всех затрат на две основные группы: переменные, то

есть те, которые зависят от объема производства и растут в связи

с увеличением выпуска продукции, и постоянные (условнопостоянные), которые не зависят от объема производства и

практически всегда остаются на одном и том же уровне.

29.

28Ограничение себестоимости продукции

лишь

переменными

затратами

дает

возможность

упростить

нормирование,

планирование, учет и контроль статей затрат:

себестоимость становится «нагляднее», а

отдельные затраты — лучше контролируемыми.

Ведь чем больше контролируемых объектов,

тем сильнее рассеивается внимание между

ними, тем слабее становится контроль.

30.

29Использование ограниченной себестоимости имеет ряд

преимуществ в процессе управления производственными

затратами :

• «директ-кост« позволяет более точно установить связи и

пропорции между затратами и объемом производства;

• переменные затраты более легко связать с отдельными

местами их возникновения, что облегчает контроль за ними;

• в

условиях

применения

«директ-коста»

лучше

прослеживается совокупность каждого продукта, который

производится;

• большее внимание уделяется и постоянным затратам,

которые существенно влияют на конечные финансовые

результаты,

поскольку

эти

затраты

списываются

непосредственно на уменьшение валовой прибыли/

31.

30Важным преимуществом метода «директкостинг» является оперативность получения

данных, которые характеризуют небольшой

период хозяйственной деятельности. Деление

затрат на условно-постоянные и условнопеременные привел к новому взгляду на

рентабельность

предприятий.

Выделив

переменные затраты, можно точно определить

эффективность

непосредственно

производственного процесса.

32. Отчет о доходах по системе "директ-кост"

31Отчет о доходах по системе "директ-кост"

1.

2.

3.

4.

5.

Французская модель

Выручка

(-)

Переменные

затраты

(=)

Маржинальний

доход

(-)

Постоянные

затраты периода

(+) Прибыль (убыток)

1.

2.

3.

4.

5.

6.

7.

Американская модель

Доход от реализации

(-)

Переменные

производственные

затраты

реализованного изделия

Производственная маржа

(-) Переменные затраты на

реализацию

Торговая маржа

(-) Постоянные затраты

Результатное нетто

33.

32Система

"директ-кост"

имеет

два

варианта:

простой "директ-кост" - в учете

используются

данные

лишь

о

переменных затратах;

развитый

"директ-кост"

в

себестоимость

включаются

переменные

затраты

и

прямые

постоянные затраты на производство и

реализацию продукции.

34. Отчет о доходах и затратах, составленный по методу маржинального дохода (прибыли)

33Отчет о доходах и затратах, составленный по методу маржинального

дохода (прибыли)

№

п/п

Показатели

Сумма

1

Объем реализованной

продукции

100

2

3

Переменные затраты

Маржинальная прибыль

(доход) (п.1-п.2)

75

25

4

5

Постоянные затраты

Чистая прибыль (или

убыток) (п.3-п.4)

15

10

35. Преимущества "директ-кост":

Преимущества "директ-кост":34

1) простота и объективность калькулирования себестоимости (не нужно условно

распределять постоянные затраты);

2) возможность сравнения себестоимости разных периодов по переменным

затратам, абсолютным и относительным маржам;

3) возможность установления связей и пропорций между затратами и объемами

производства;

4) позволяет руководству обратить внимание на изменение маржинального дохода

как по организации в целом, так и по разным изделиям; выявить изделия с

наибольшей рентабельностью;

5) позволяет находить наиболее выгодные комбинации цены и объема, проводить

эффективную политику цен;

6) упрощает нормирование, планирование, учет и контроль, потому что уменьшает

число статей затрат;

7) позволяет контролировать величину постоянных (накладных) затрат;

8) расширяет аналитические возможности учета (на Западе "директ-кост"

называются еще "управление себестоимостью").

36. Недостатки "директ-кост":

Недостатки "директ-кост":35

1) трудности при делении затрат на постоянные и

переменные;

2) не дает ответа на вопрос, какая полная

себестоимость продукции (нуждается в

дополнительном

распределении

условнопостоянных затрат).

3) ведение учета себестоимости по сокращенной

номенклатуре статей не отвечает требованиям

отечественного учета.