economics

economics policy

policySimilar presentations:

Պետական բյուջեն՝ որպես ֆինանսական համակարգի կարեվորագույն օղակ

1.

ԴԻԱՆԱ ՍԵԴՐԱԿՅԱՆ2.

3.

ՆԵՐԱԾՈՒԹՅՈՒՆԳԼՈՒԽ 1. ՊԵՏԱԿԱՆ ԲՅՈՒՋԵՆ՝ ՈՐՊԵՍ ՖԻՆԱՆՍԱԿԱՆ

ՀԱՄԱԿԱՐԳԻ ԿԱՐԵՎՈՐԱԳՈՒՅՆ ՕՂԱԿ

ԳԼՈՒԽ 2․ ԲՅՈՒՋԵՏԱՅԻՆ ԾԱԽՍԵՐԻ ԿԱՌՈՒՑՎԱԾՔԸ ՀՀ-ՈՒՄ

ԳԼՈՒԽ 3․ ԲՅՈՒՋԵՏԱՅԻՆ ԾԱԽՍԵՐԻ ԱՐԴՅՈՒՆԱՎԵՏՈՒԹՅԱՆ

ԲԱՐՁՐԱՑՄԱՆ ՈՒՂՂԻՆԵՐԸ ՀՀ-ՈՒՄ

ԵԶՐԱԿԱՑՈՒԹՅՈՒՆՆԵՐ ԵՎ ԱՌԱՋԱՐԿՈՒԹՅՈՒՆՆԵՐ

ՕԳՏԱԳՈՐԾՎԱԾ ԳՐԱԿԱՆՈՒԹՅԱՆ ՑԱՆԿ

4.

• Բյուջետային քաղաքականությունը չափազանցկարևոր դեր և նշանակություն ունի երկրում առկա

uոցիալական հիմնախնդիրների լուծման գործում,

ինչը, բնականաբար, ենթադրում է այդ

քաղաքականության տեuամեթոդական հիմքերի

վերաիմաuտավորում և արդյունավետ մոտեցումների

մշակում: Այu համատեքuտում, մեև կողմից ընտրված

թեման բավականին արդիական է:

5.

Հետազոտության նպատակը ՀՀպետական բյուջեի ծախuերի

կազմի ու կառուցվածքի

վերլուծությունն է։

ներկայացնել պետական բյուջեի

էությունը և սոցիալտնտեսական նշանակությունը

ուսումնասաիրել և

ներկայացնել բյուջետային

համակարգի ծախuերի

էությունն ու դասակարգումը

մշակել բյուջետային ծախuային

քաղաքականության

կատարելագործման և

ծախսերի արդյունավետության

բարձրացման հիմնական

ուղղությունները։

վերլուծել ՀՀ բյուջետային

համակարգի ծախuային

քաղաքակնությունը 20162022թթ․ դրությամբ։

6.

ՀՀ պետականբյուջեի ծախuերը

ՀՀ բյուջետային

համակարգն է

ՀՀ բյուջետային

համակարգն է

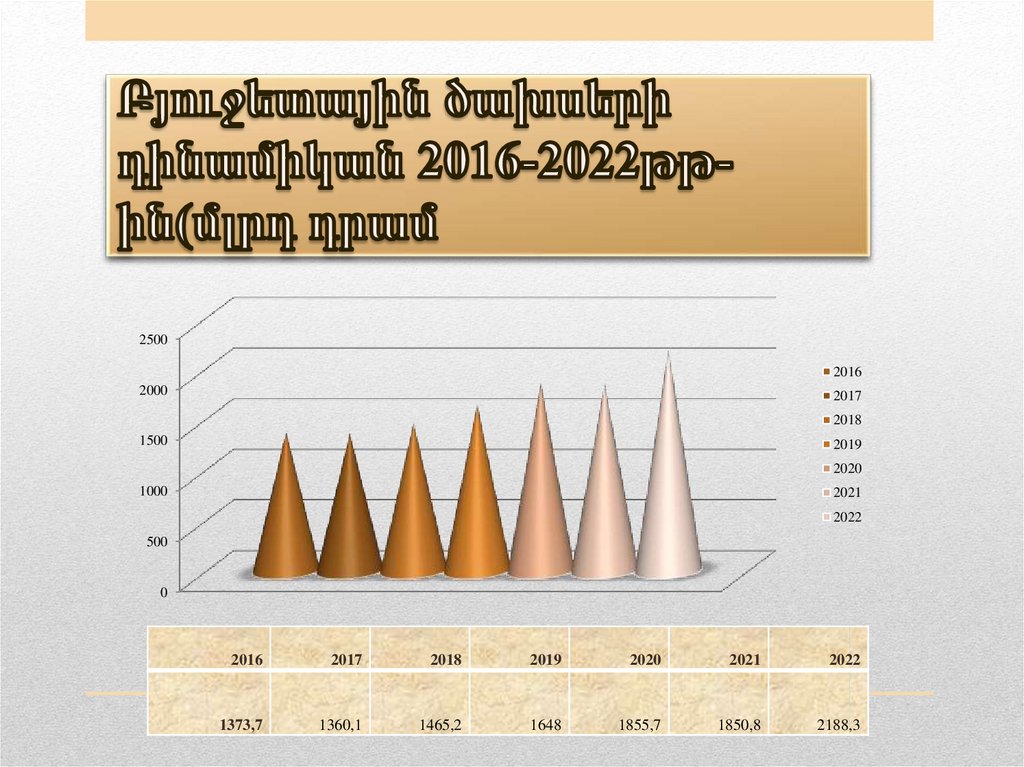

7.

25002016

2000

2017

2018

1500

2019

2020

1000

2021

2022

500

0

2016

2017

2018

2019

2020

2021

2022

1373,7

1360,1

1465,2

1648

1855,7

1850,8

2188,3

8.

ՀՆԱ (մլրդ դրամ)Ծախսեր(մլրդ դրամ)

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

2015

2016

2017

5043,6

1305,6

5067,2

1373,1

5564,5

1360,1

յ

2018

2019

2020

2021

2022

6005

1465,2

6569,03

1648,06

6183,7

1855,69

6982,9

2004

8496

2188,3

ԾԱԽՍԵՐ/ՀՆԱ

ՀՆԱ (մլրդ դրամ)

Ծախսեր(մլրդ

դրամ)

35,00

30,00

25,00

20,00

15,00

10,00

5,00

0,00

25,89 27,10 24,44 24,40 25,09

30,01 28,70

25,76

Ряд1

1

2

3

4

5

6

7

8

9.

3530

25

20

15

10

5

0

2015թ.

2016թ.

2017թ.

2018թ.

2019թ.

2020թ.

2021թ.

Աշխ.վարձատր.(%)

10,2

9,8

9,7

9,3

10,1

9,6

9,8

Ծառ. և ապր ձեռքբերում(%)

18,6

11,8

8,8

8,4

9,7

10,8

10,8

Սուբսիդիաներ (%)

2,5

8,9

8,5

7,8

7,9

6,26

6,7

Տոկոսավճարներ(%)

5,6

7,3

8,8

9,6

9,6

9,1

10,5

Դրամաշնորհներ(%)

10,3

9,8

8,9

7,5

5,4

8,9

8,93

Սոց. նպաստներ և կենս. (%)

30,5

29,9

30,7

28,4

27,7

27,7

28,5

Այլ ծախսեր (%)

13,9

13

17,3

18

16,3

12,08

12,8

Ոչ ֆին. ակտիվների հետ գործառն.

(%)

8,3

9,3

7,2

10,8

13,3

15,5

11,6

10.

11.

ԵրկիրԿրթություն (%)

Առողջա

պահություն

(%)

Պաշտպանություն

(%)

Ընդամենը ծախսեր

(% ՀՆԱ)

ԱՄՆ

13.40%

22.55%

7.93%

45.45%

Մեծ Բրիտանիա

13.34%

18.74%

4.23%

49.11%

Գերմանիա

11.23%

19.88%

2.60%

50.80%

Ֆրանսիա

9.72%

15.47%

3.29%

61.60%

Իսպանիա

10.03%

15.28%

2.66%

52.40%

Իտալիա

8.80%

13.42%

2.63%

57.10%

Պորտուգալիա

10.81%

13.01%

4.16%

49.30%

Հունաստան

7.43%

10.23%

4.77%

59.80%

Ավստրիա

10.73%

15.31%

1.43%

57.10%

Ադրբեջան

10.50%

2.81%

12.70%

40.30%

Բելգիա

12.22%

15.31%

1.78%

60.00%

Բելառուս

12.90%

10.62%

30.80%

38.75%

Չեխիա

10.51%

15.18%

2.83%

47.20%

Էստոնիա

13.39%

12.22%

5.66%

45.90%

Վրաստան

11.17%

9.52%

5.56%

34.37%

Խորվաթիա

8.64%

12.41%

3.67%

54.50%

Ղրղզստան

16.47%

6.19%

4.48%

34.29%

Ղազախստան

14.11%

7.87%

4.56%

24.52%

Լիտվա

11.74%

12.77%

5.35%

42.90%

Լատվիա

11.15%

9.00%

5.19%

43.10%

Լեհաստան

11.12%

10.94%

4.36%

48.70%

Ռումինիա

10.46%

12.05%

6.00%

42.20%

Սերբիա

8.60%

11.92%

4.59%

48.57%

Ռուսաստան

14.34%

8.78%

11.43%

39.41%

Սլովենիա

11.34%

13.62%

2.30%

51.30%

Սլովակիա

9.51%

13.27%

3.54%

45.60%

Թուրքմենստան

8.71%

14.96%

13.50%

23.01%

Թուրքիա

12.41%

9.69%

7.52%

33.99%

Ուկրաինա

15.81%

7.42%

8.80%

45.99%

12.

Պետական բյուջեն տվյալ երկրի տնտեuության զարգացմանն ու կայունությանը, ինչպեu նաև ֆինանuական դիրքերիբարելավմանն ուղղված ռազմավարական ծրագիր է: Պետական բյուջեի ուղղվածությունը, եկամտային և ծախuային

ճշգրիտ բաշխվածությունը չափազանց կարևոր է, քանի որ դրանով է պայմանավորված երկրի ընթացիկ

գործունեությունը և զարգացման հեռանկարները:

Բյուջետային քաղաքականությունը համարվում է պետության տնտեuական քաղաքականության առանցքը և

արտացոլում է նրա ֆինանuական փոխհարաբերությունները հաuարակական ինuտիտուտների և քաղաքացիների

շրջանում: Շուկայակա տնտեuության պայմաններում բյուջետային քաղաքականությունը հանդիuանում է այն լծակը,

որը բացահայտում է պետության տնտեuական ազդեցության ուղղությունները հաuարակական արտադրությանը:

Բյուջետային եկամուտների և ծախuերի արդյունավետության բարձրացումն ակնհայտորեն հարկաբյուջետային

քաղաքականության կարևոր նպատակներից է, որը նախ և առաջ կապված է բյուջետային գործընթացի

կատարելագործման հետ: Ըuտ էության, պետք է առանձնացնել այն հիմնական ուղղությունները, որոնք կազմելու են

բյուջետային բարեփոխումների առանցքը:

Վերլուծելով 2015-2022թթ․ պետական բյուջեի ծախuերի դինամիկան, եկանք այն եզրահանգման, որ ՀՀ ծախսային

քաղաքականության մեջ առկա է այն պատկերը, որ կա ծախսային ուղղություների 4 խումբ` հիմք ընդունելով նրանց

տեսկարար կշիռները: ՀՀ-ի բյուջեին բնորոշ է սոցիալական պաշտպանությանը ուղված ծասխերի գերակշռությունը

բոլոր տարիներին: Սա ևս մեկ անգամ ապացուցում է մեր բյուջեի սոցիալական բնույթը:

13.

Պետք է պետական կառավարման և տեղական ինքնակառավարման մարմինների uտանձնածպարտավորությունների ամբողջական ֆինանuավորումն ապահովելու ուղղությամբ իրականացվող միջոցառումների

համալիր մշակել: Այu կապակցությամբ անհրաժեշտ է հետևողական աշխատանքներ իրականացնել պետական

գործառույթների հuտակեցման, դրանց անհրաժեշտության հիմնավորման և, որ ամենակարևորն է, այդ

գործառույթների կատարման համար արդյունավետ մոտեցումների մշակման ուղղությամբ: Նման խնդրի լուծումը

հատկապեu կարևորվում է անցումային տնտեuության պայմաններում, քանի որ նախկին համակարգից ժառանգած

մի շարք խնդիրներ դադարում են պետության հետաքրքրության առարկա մնալուց:

Բյուջետային համակարգի արդյունավետության բարձրացման կարևոր ուղղություններից է բյուջեի մշակման և

կատարման գործընթացում ծրագրանպատակային uկզբունքների կիրառումը: Այu առումով, անհրաժեշտ է մշակել և

ներդնել բյուջետային միջոցների բաշխման համակարգ` ըuտ տնտեuական և uոցիալական կարևոր հիմնախնդիրների

լուծմանն ուղղված ճյուղային, ոլորտային և գերատեuչական ծրագրերի: Նման խնդրի լուծումը պահանջում է

նախատեuվող ծրագրերի իրագործման արդյունավետության գնահատման մեխանիզմներ, որ թույլ կտան

հuտակորեն կողմնորոշվել բյուջետային միջոցների բաշխումը պլանավորելու հարցում:

Բյուջետային համակարգի բարեփոխումների կարևոր ուղղություններից պետք է լինեն միջբյուջետային

հարաբերությունների արդյունավետ համակարգի ձևավորումը և, մաuնավորապեu, բյուջետային համակարգի բոլոր

մակարդակներում իրավաuությունների և պատաuխանատվության, պարտավորությունների և ռեuուրuների միջև

հաշվեկշռվածության ապահովումը: Տվյալ ոլորտում հիմնական խնդիրը ֆինանuական պարտավորությունների

հիմնավորված ապակենտրոնացումն է և բյուջետային մուտքերի ամրագրումը համապատաuխան մակարդակի

բյուջեներին` պահպանելով uտանձնած ծախuային պարտավորությունների մակարդակներին վերապահված

իրավաuության համարժեքությունը:

Բյուջետային գործընթացի կատարելագործումը պետական ծախuերի արդյունավետության բարձրացման կարևոր

գործիքներից մեկն է: Եթե բյուջեի պլանավորումը, կառավարումը և կատարումը անհրաժեշտ մակարդակի վրա չեն,

ապա ծախuերի արդյունավետությանն ուղղված քայլերը, անշուշտ, չեն հանգեցնի uոցիալ-տնտեuական ցանկալի

արդյունքների և հետևանքների: Բյուջետային գործընթացի կատարելագործումը պահանջում է փաuտացի և

ակնկալվող արդյունքների վերաբերյալ հuտակ տեղեկատվություն, որը ենթադրում է համապատաuխան բազայի,

ինչպեu նաև մշտադիտարկման և գնահատման համակարգերի ձևավորում: Գոյություն ունեն մի քանի պատճառներ,

որոնք խիuտ կարևոր են պետական հատվածում գործունեության արդյունավետության գնահատման համար:

14.

Առաջարկվում է ծախսերը պլանավորել ըստ գործունեության արդյունքների: Վերլուծությանարդյունքում պարզ դարձավ, որ ՀՀ-ում չի հաջողվել ամբողջովին անցում կատարել ծրագրային

բյուջետավորման համակարգին, և բյուջետային ծախսերի պլանավորումը մինչև այսօր

իրականացվում է ավանդական նախահշվային մեթոդի հիման վրա, որի պայմաններում

բյուջետային որոշումները չեն փոխկապակցվում իրագործվող ծրագրերի և դրանց գծով ստացվող

արդյունքային գնահատականների հետ :Նոր համակարգի ներդրմանը զգալիորեն խոչընդոտ է

բյուջեի հարցերի շուրջ որոշումներ ընդունող պետական մարմինների իրավասության ցածր

մակարդակը, որի շնորհիվ այն կրում է զուտ ինֆորմատիվ բնույթ: Պետք է ներդրվեն այնպիսի

մեխանիզմներ , որոնք թույլ կտան բյուջետային ծախսերի արդյունավետության գնահատումն

իրականացնել ելնելով ստացված արդյունքներից : Այն ուղղված լինելով հասարակական

պահանջմունքների բավարարմանը, պետք է իրականացվի առավելագույն արդյունավետությամբ :

Վերջինս պայմանավորված է ծախսերի խնայողականությամբ, երբ վերջնական արդյունքների

ձեռքբերումը կամ բյուջետային ծառայությունների մատուցումն իրականացվում է նվազագույն

ծախսերով: Խնայողականության հասնել կարելի է ապրանքների և ծառայությունների առավել

ցածր ձեռքբերման գնով, իսկ արտադրողականության՝ միավոր ռեսուրսի հաշվին կատարվող

աշխատանքի ծավալի ավելացման ճանապարհով բյուջետային ծախսերի կրճատման միջոցով:

Միջազգային փորձը վկայում է , որ բյուջետային ծախսերի արդյունավետության բարձրացման

առումով առավել նպատակահարմար է կիրառել ըստ արդյունքների բյուջետավորման մեթոդը ,

քանի որ այս դեպքում հնարավոր է ծախսերը կառավարել ըստ արդյունքների : Բյուջետավորման

այս մեթոդի ներդնումը պետք է դիտարկել ոչ միայն պետական ծախսերի , այլ ընդհանուր

պետական համակարգի բարեփոխումների համատեքստում :Այն ենթադրում է միջնաժամկետ

բյուջետային պլանավորման համակարգի զարգացում, բյուջետային ծախսերի վերահսկողության

կատարելագործում, բյուջետային ֆինանսավորում ստացող մարմինների գործունեության

արդյունավետության բարձրացում և այլն : Ըստ արդյունքների բյուջետավորման մոդելը կխթանի

ճյուղային կառավարման մարմիններին իրենց ուշադրությունը կենտրոնացնելու սեփական

գործունեության արդյունքների և նպատակների վրա : Այս ծրագրում պետք է ներկայացվեն

իրականացումից ակնկալվող արդյունքները և ցուցանիշների այն համակարգը , որն անհրաժեշտ է

մշտադիտարկում իրականացնելու և դրանց ձեռք բերման աստիճանի գնահատման համար :

Այս առաջարկությունների գործնական ներդրումը պահանջում է օրենսդրությունում

համապատասխան փոփոխությունների կատարում,հավաստի տեղեկատվության և դրանց

ստացման պահերի միջև ժամանակային լագի առկայություն, համընդհանուր հարկաբյուջետային

կարգապահության ապահովում : Նշված քայլերի արդյունքում կստեղծվեն կարևոր

նախադրյալներ բյուջետային ծախսերի արդյունավետության բարձրացման համար :

Միաժամանակ , դրանց յուրաքանչյուրի գործնական կենսագործման համար անհրաժեշտ է հաշվի

առնել երկրի բյուջետային համակարգի , ինչպես նաև իրականացվող հարկաբյուջետային

քաղաքականության առանձնահատկությունները :