economics

economicsSimilar presentations:

Գույքային հարկերի տնտեսական բովանդակությունը եվ դերը հհ բյուջետային եկամուտների կառուցվածքում

1.

ԳՈՒՅՔԱՅԻՆ ՀԱՐԿԵՐԻ ՏՆՏԵՍԱԿԱՆԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ ԵՎ ԴԵՐԸ ՀՀ

ԲՅՈՒՋԵՏԱՅԻՆ ԵԿԱՄՈՒՏՆԵՐԻ ԿԱՌՈՒՑՎԱԾՔՈՒՄ

2.

Աշխատանքի հիմնական նպատակը ՀՀ գույքային հարկերիտնտեսական բովանդակության և դերի ուսումասիրումն է ՀՀ-ի

բյուջետային եկամուտների կառուցվածքում:

Այդ նպատակին հասնելու համար առաջադրվում են հետևյալ

խնդիրները.

• Ուսումնասիրել գույքային հարկերի դերը և ֆիսկալ նշանակությունը,

• Վերլուծել գույքային հարկերի տեսական հիմքերը և սոցիալտնտեսական բովանդակությունը,

• Վերլուծել գույքային հարկերի դերը ՀՀում և բացահայտել դրանց

հավաքագրման հիմնախնդիրները

• Մշակել գույքային հարկերի արդյունավետության բարձրացման

հիմնական մոտեցումները։

3.

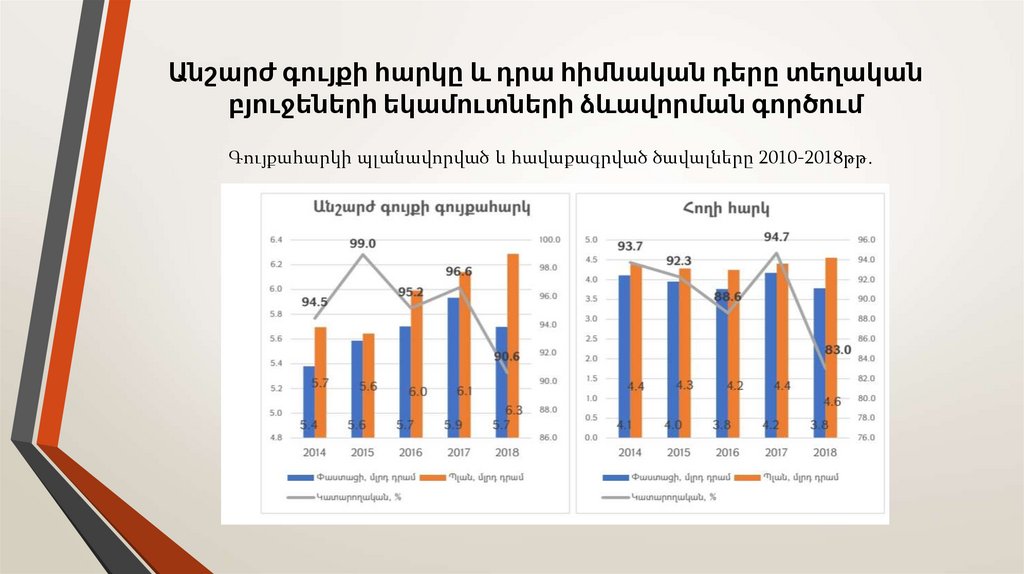

Անշարժ գույքի հարկը և դրա հիմնական դերը տեղականբյուջեների եկամուտների ձևավորման գործում

Գույքահարկի պլանավորված և հավաքագրված ծավալները 2010-2018թթ․

4.

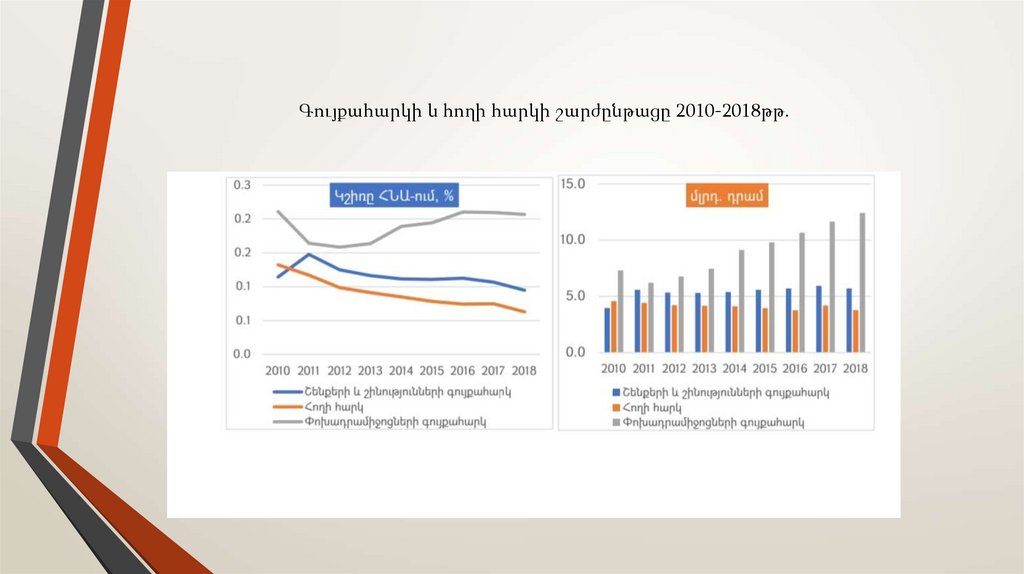

Գույքահարկի և հողի հարկի շարժընթացը 2010-2018թթ.5.

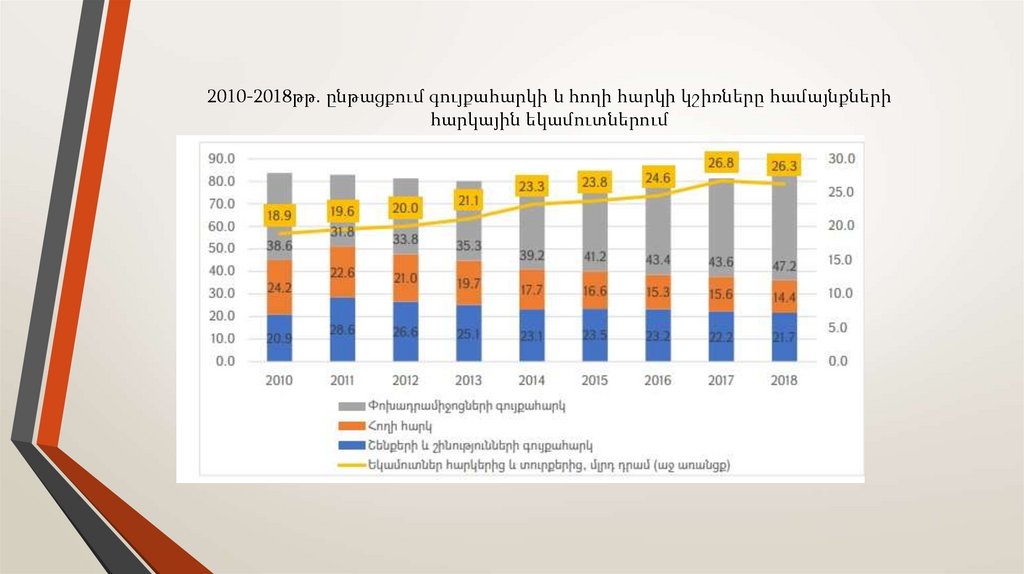

2010-2018թթ. ընթացքում գույքահարկի և հողի հարկի կշիռները համայնքներիհարկային եկամուտներում

6.

Անշարժ գույքի հարկի կատարելագործման հիմնական մոտեցումներըԳույքահարկի նոր կարգավորումների պայմաններում, հարկային բեռն

աճում է բավականին անհամաչափ կերպով:

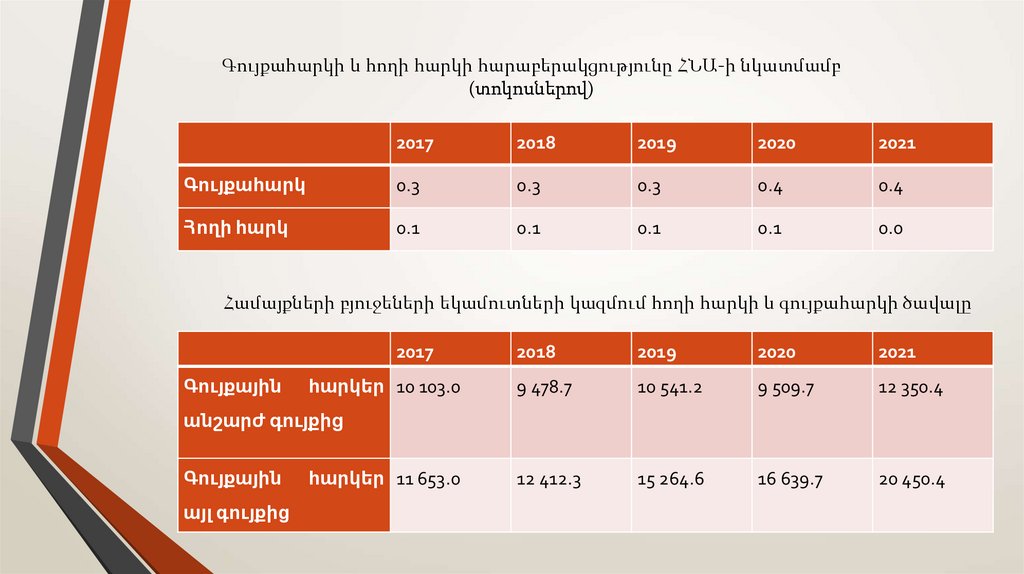

Գույքահարկի և հողի հարկի ծավալը ՀՀ Համախմբված բյուջեի եկամուտների կառուցվածքում 2017-2021 թվականներին

2017

2018

2019

2020

2021

Գույքահարկ

17 586.6

18 110.9

21 596.0

22 532.7

31 059.1

Հողի հարկ

4 169.4

3 780.1

4 209.8

3 616.7

1 741.7

7.

Գույքահարկի և հողի հարկի հարաբերակցությունը ՀՆԱ-ի նկատմամբ(տոկոսներով)

2017

2018

2019

2020

2021

Գույքահարկ

0.3

0.3

0.3

0.4

0.4

Հողի հարկ

0.1

0.1

0.1

0.1

0.0

Համայքների բյուջեների եկամուտների կազմում հողի հարկի և գույքահարկի ծավալը

2017

Գույքային

հարկեր 10 103.0

2018

2019

2020

2021

9 478.7

10 541.2

9 509.7

12 350.4

12 412.3

15 264.6

16 639.7

20 450.4

անշարժ գույքից

Գույքային

այլ գույքից

հարկեր 11 653.0

8.

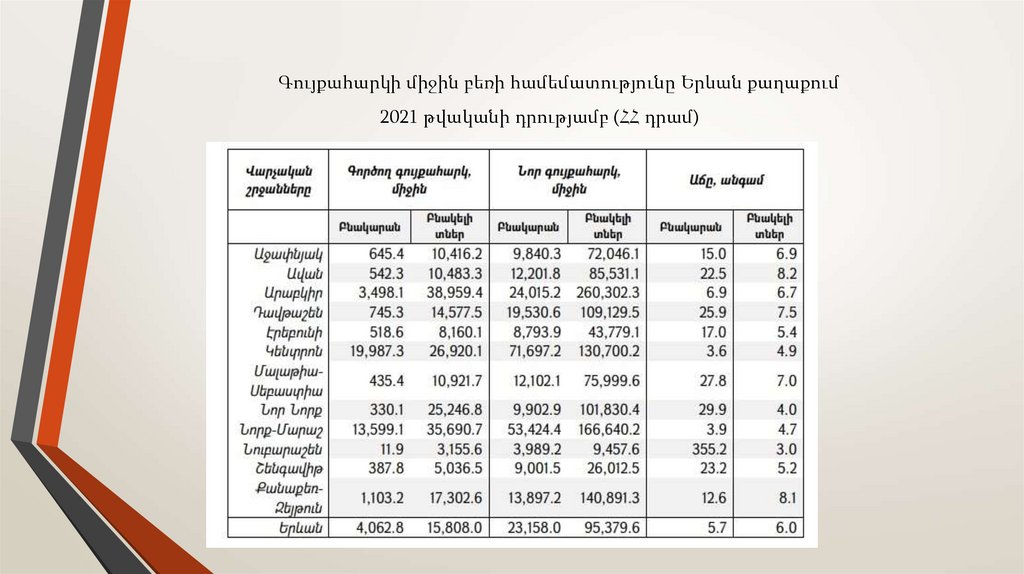

Գույքահարկի միջին բեռի համեմատությունը Երևան քաղաքում2021 թվականի դրությամբ (ՀՀ դրամ)

9.

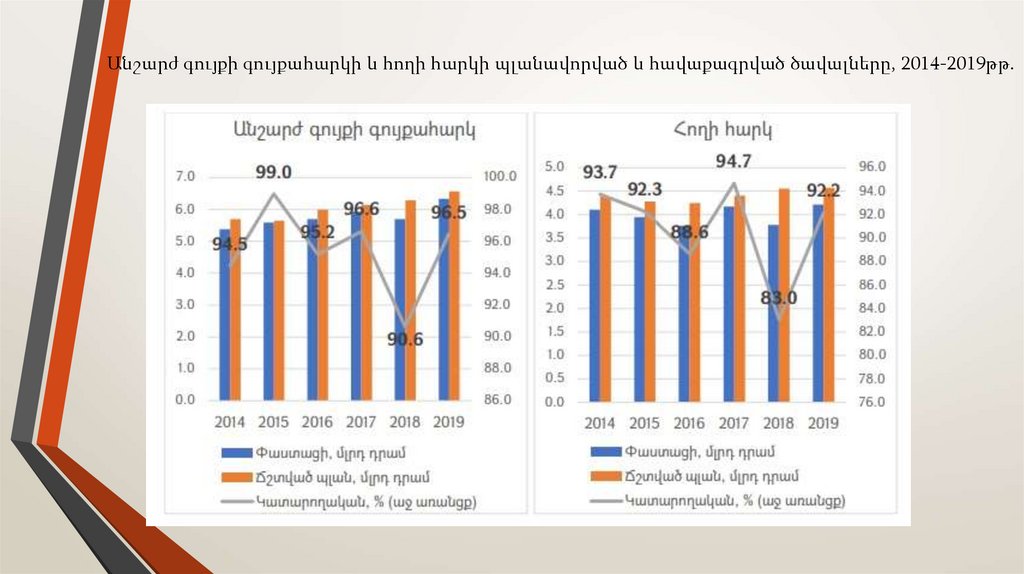

Անշարժ գույքի գույքահարկի և հողի հարկի պլանավորված և հավաքագրված ծավալները, 2014-2019թթ.10.

Գույքահարկի վերաբերյալ տեղեկատվության հիմնականեզրակացություններից են՝

գույքահարկը տեղական բյուջեների եկամտի հիմնական աղբյուրներից

մեկն է

գույքահարկը տեղական բյուջեների եկամուտների ամենակայուն և

հուսալի աղբյուրներից մեկն է:

գույքահարկը կարող է խրախուսել գույքի արդյունավետ

օգտագործումը և վերահսկել դրա օգտագործումը

11.

Գույքահարկը կարող է նաև որոշակի բացասական ազդեցությունունենալ՝

գույքահարկի դրույքաչափերի բարձրացումը կարող է հանգեցնել

բնակարանային ծախսերի ավելացման, ինչը կարող է բացասաբար

ազդել բնակչության ցածր եկամուտ ունեցող հատվածների համար

բնակարանների մատչելիության վրա:

գույքահարկը կարող է մեծացնել անշարժ գույքի սեփականության

արժեքը, ինչը կարող է բացասաբար անդրադառնալ ընդհանուր

տնտեսական գործունեության վրա:

12.

Առաջարկում եմՀստակեցնել գույքահարկ վերցնելու պայմանները, և անշարժ գույքի

հարկման դեպքում Երևանի կենտրոնում ապրող քաղաքացիների

դեպքում, ովքեր ունեն ցածր եկամուտ կամ թոշակառու են սահմանել

այլ դրույքաչափեր, նաև պետք է հաշվի առնել ավագ սերնդի համար

արժանապատիվ կենսամակարդակի կարևորությունը,

արտոնություններ տալով թոշակառուներին:

Ինչպես նաև հաշվի առնելով ավագ սերնդի համար արժանապատիվ

կենսամակարդակի ապահովման կարևորությունը և միևնույն

ժամանակ հարկային արտոնություններ տրամադրել թոշակառու և

նպաստառու ընտանիքի անդամ ունեցող հարկատուներին, ինչպես

նաև երկրի պաշտպանության գործում իրենց ներդրումը ունեցող

զինվորականների ոչ թե մեկ մեքենայի գույքահարկի գծով

արտոնություններ սահմանել, այլ զինվորականների անվամբ

գրանցված բոլոր փոխադրամիջոցների։