economics

economicsSimilar presentations:

Գույքային հարկերի տնտեսական բովանդակությունը եվ դերը հհ բյուջետային եկամուտների կառուցվածքում

1.

ԳՈՒՅՔԱՅԻՆ ՀԱՐԿԵՐԻ ՏՆՏԵՍԱԿԱՆԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ ԵՎ ԴԵՐԸ ՀՀ

ԲՅՈՒՋԵՏԱՅԻՆ ԵԿԱՄՈՒՏՆԵՐԻ ԿԱՌՈՒՑՎԱԾՔՈՒՄ

2.

Աշխատանքի հիմնական նպատակը ՀՀ գույքային հարկերիտնտեսական բովանդակության և դերի ուսումասիրումն է ՀՀ-ի

բյուջետային եկամուտների կառուցվածքում:

• Այդ նպատակին հասնելու համար առաջադրվում են հետևյալ

խնդիրները.

• Ուսումնասիրել գույքային հարկերի դերը և ֆիսկալ նշանակությունը,

• Վերլուծել գույքային հարկերի տեսական հիմքերը և սոցիալտնտեսական բովանդակությունը,

• Վերլուծել գույքային հարկերի դերը ՀՀում և բացահայտել դրանց

հավաքագրման հիմնախնդիրները

• Մշակել գույքային հարկերի արդյունավետության բարձրացման

հիմնական մոտեցումները։

3.

Գույքային հարկերի սոցիալ-տնտեսական բովանդակությունը եվնշանակությունը

Գույքահարկը տեղական հարկ է, որը սահմանվում է պետության կողմից

հողերի

շենքերի

շինությունների

բնակելի և ոչ բնակելի տարածքների համար։

Անշարժ գույքի սոցիալ-տնտեսական բարձր դերը առաջացնում է հարկային բեռի

նվազեցման անհրաժեշտությունը տարբեր հարկ վճարողների կատեգորիաներում։

Սակայն գործնականում պայմանավորված պետության կողմից լիարժեք հարկային

վերահսկողության անհնարինության պատճառով, առաջանում են խնդիրներ, ինչպիսիքն

են չհիմնավորված հարկային արտոնությունների ստացումը, բյուջեի պոտենցիալ հարկային

եկամուտների պակասը, հարկերի անարդար և անհավասար բաշխումը։

4.

Գույքային հարկերի հիմնական խնդիրները եվ նպատակներըՀարկային համակարգի կարգավորման նպատակներն են՝

Հարկաբյուջետային

Կարգավորող

Խթանող

Ըստ հարկման եղանակի բաժանվում են ուղղակի և անուղղակի հարկերի:

Ուղղակի հարկերը սահմանվում են հարկ վճարողի անմիջական գույքի կամ եկամտի

նկատմամբ:

Անուղղակի հարկերը ապրանքի (աշխատանքների և ծառայությունների)

շրջանառության ընթացքում գանձվող հարկերն են, որոնց համար վճարվում է

հավելավճար որպես հետևանք, վերջնական օգտագործման:

5.

Գույքային հարկերի դերը և ֆիսկալ նշանակությունը հարկայինհամակարգում

Հարկը կարելի է բնութագրել որպես պետության կողմից հարկատուներին և

հարկատուների կողմից պետությանը մատուցվող ծառայությունների

փոխանակության գործարքի գին, որն երկկողմանի ձեռնտու է:

Հարկերն հետապնդում են երկու հիմնական նպատակ. մի կողմից ապահովում են

բյուջեի եկամուտների ժամանակին և լրիվ չափով համալրումը կայուն ֆինանսական

միջոցներով, մյուս կողմից էլ` խթանում են պետության տնտեսական ու

սոցիալական առաջընթացը:

Գույքի հարկման համակարգերում գոյություն ունեն երեք տարածված բազաներ:

Դրանք են «արժեքի», «մակերեսի» և «վարձակալական վճարի» վրա հիմնված

բազաները։

6.

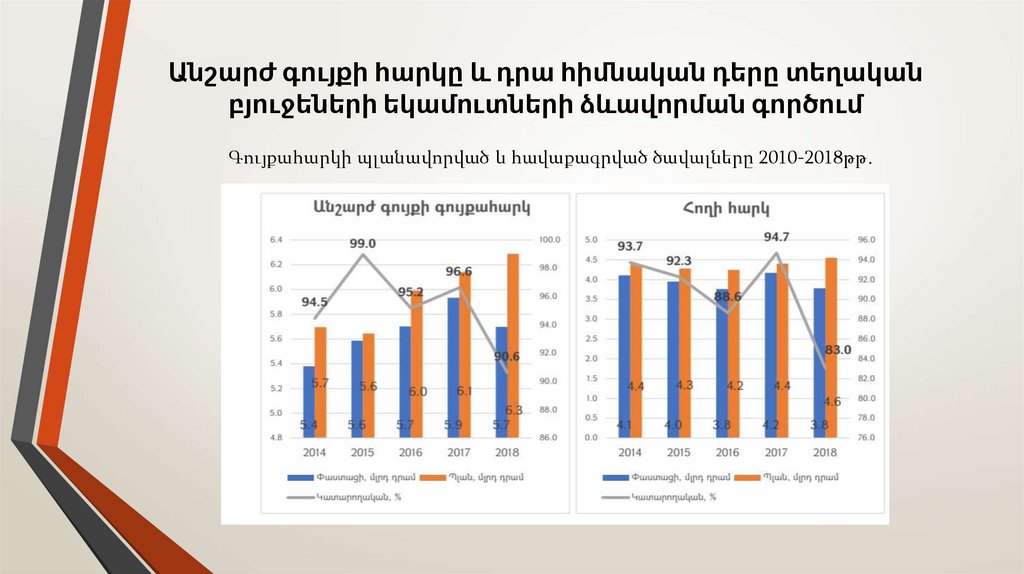

Անշարժ գույքի հարկը և դրա հիմնական դերը տեղականբյուջեների եկամուտների ձևավորման գործում

Գույքահարկի պլանավորված և հավաքագրված ծավալները 2010-2018թթ․

7.

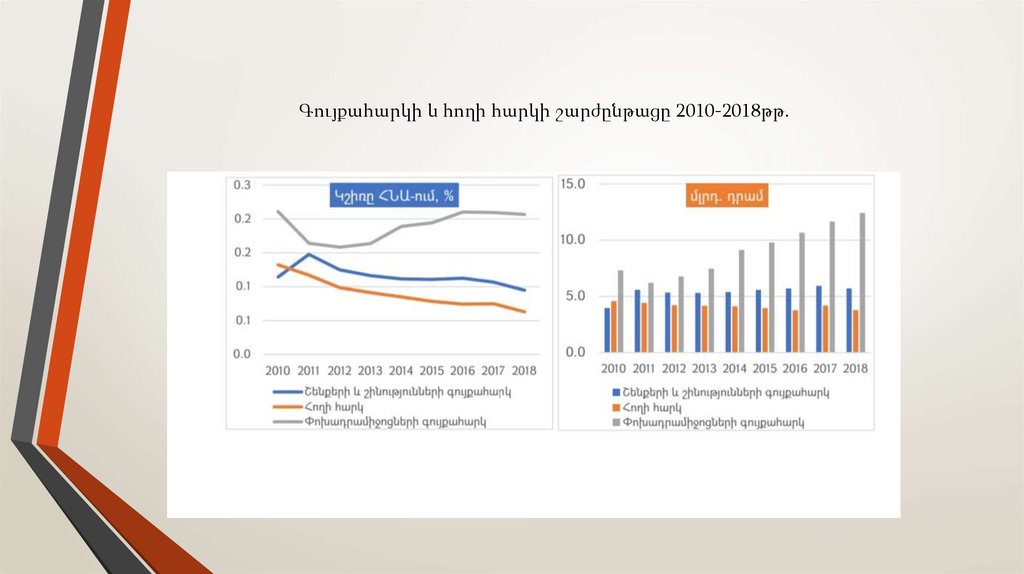

Գույքահարկի և հողի հարկի շարժընթացը 2010-2018թթ.8.

Փոխադրամիջոցների գույքահարկը և դրա հիմնական դերըտեղական բյուջեների եկամուտների ձևավորման գործում

Փոխադրամիջոցների գույքահարկն վճարվում է տրանսպորտային միջոցների

սեփականատերերի կողմից:

Փոխադրամիջոցների գույքահարկով հարկման օբյեկտ են համարվում հետևյալ

փոխադրամիջոցները.

1) ավտոմոբիլային տրանսպորտի միջոցը.

2) ջրային փոխադրամիջոցը (շարժիչով աշխատող).

3) մոտոցիկլետը,

4) ձյունագնացը,

5) մոտոամենագնացը (քվադրոցիկլը):

9.

Անշարժ գույքի հարկի կատարելագործման հիմնական մոտեցումներըԳույքահարկի նոր կարգավորումների պայմաններում, հարկային բեռն

աճում է բավականին անհամաչափ կերպով:

Գույքահարկի և հողի հարկի ծավալը ՀՀ Համախմբված բյուջեի եկամուտների կառուցվածքում 2017-2021 թվականներին

2017

2018

2019

2020

2021

Գույքահարկ

17 586.6

18 110.9

21 596.0

22 532.7

31 059.1

Հողի հարկ

4 169.4

3 780.1

4 209.8

3 616.7

1 741.7

10.

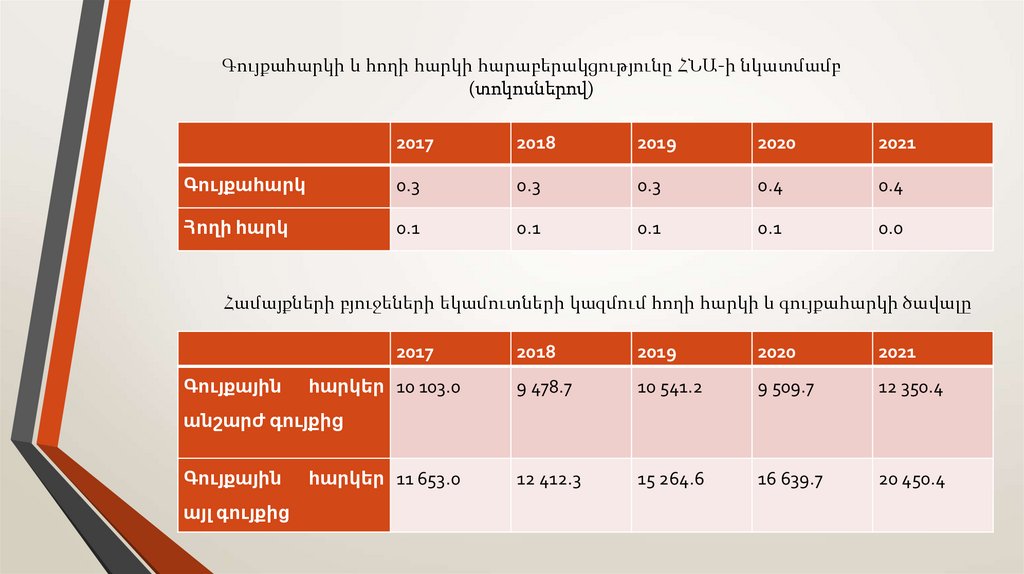

Գույքահարկի և հողի հարկի հարաբերակցությունը ՀՆԱ-ի նկատմամբ(տոկոսներով)

2017

2018

2019

2020

2021

Գույքահարկ

0.3

0.3

0.3

0.4

0.4

Հողի հարկ

0.1

0.1

0.1

0.1

0.0

Համայքների բյուջեների եկամուտների կազմում հողի հարկի և գույքահարկի ծավալը

2017

Գույքային

հարկեր 10 103.0

2018

2019

2020

2021

9 478.7

10 541.2

9 509.7

12 350.4

12 412.3

15 264.6

16 639.7

20 450.4

անշարժ գույքից

Գույքային

այլ գույքից

հարկեր 11 653.0

11.

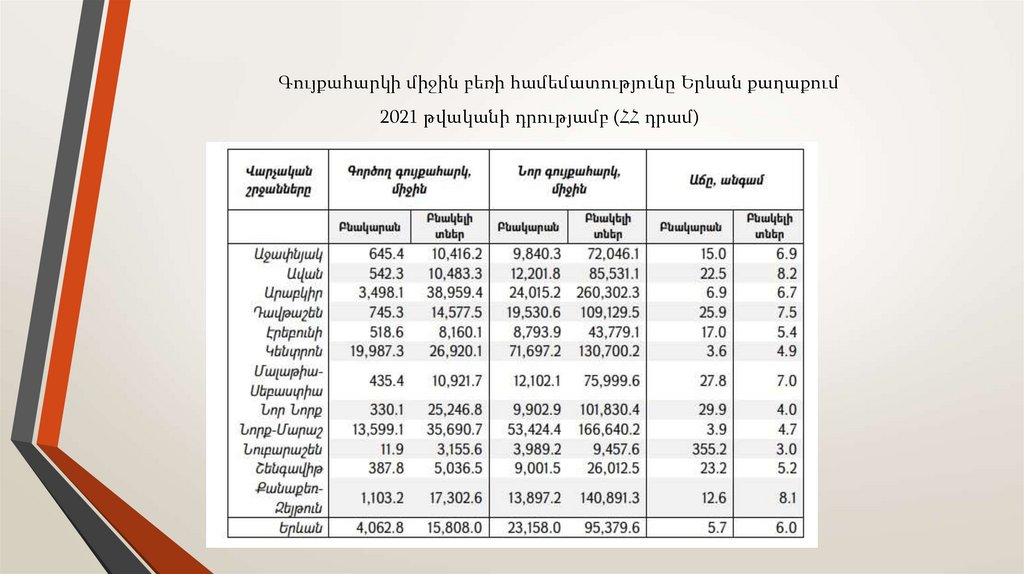

Գույքահարկի միջին բեռի համեմատությունը Երևան քաղաքում2021 թվականի դրությամբ (ՀՀ դրամ)

12.

Փոխադրամիջոցների գույքահարկիկատարելագործման հիմնական մոտեցումները

Ներկայումս Հայաստանի Հանրապետութունում փոխադրամիջոցների գույքահարկի

կատարելագործման ընդունված մի քանի մոտեցումներ կան՝

• Հարկային դրույքաչափերի բարձրացում:

• Շերտավորված հարկման ներդրում:

• Հարկային հաշվարկման ընթացակարգի օպտիմալացում.

• Հարկերի վճարումների նկատմամբ վերահսկողության ուժեղացում.

• Էլեկտրոնային տեխնոլոգիաների ներդրում.