finance

finance law

lawSimilar presentations:

Таможенно-тарифное регулирование и таможенная стоимость товаров. Тема 3

1.

Федеральная таможенная службаГосударственное казенное образовательное учреждение

высшего образования

"РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ "

RUSSIAN CUSTOMS ACADEMY

РОСТОВСКИЙ ФИЛИАЛ

Таможенно-тарифное регулирование и

таможенная стоимость товаров

2.

Тема 3.4. Определение таможенной стоимости товаров,перемещаемых через таможенную границу Союза

Тема 3.5. Заявление таможенной стоимости. Таможенный

контроль таможенной стоимости товаров, перемещаемых

через таможенную границу Союза

3.

Таможенной стоимостью товара, ввозимогона таможенную территорию ЕАЭС, является цена,

фактически уплаченная или подлежащая уплате за

товары при продаже с целью экспорта в страну

импорта,

скорректированная

с

установленных доначислений к этой цене.

учетом

4.

Функциональное назначение таможеннойстоимости

Функциональное

назначение

таможенной

стоимости

товаров заключается в том, что она используется в целях

таможенного налогообложения, т.е. является основой для

исчисления таможенной пошлины, акцизов и НДС.

5.

Этапы развития законодательства по таможенной стоимости:1950 год – состоялась Брюссельская конвенция, по итогам которой

была заключена «Конвенция о создании методологии определения

таможенной стоимости товаров на условиях СИФ». К ней

присоединились свыше 70 государств (за исключением США и Канады).

1974 - 1979 г.г.- многосторонние торговые переговоры в рамках так

называемого Токийского раунда завершились принятием (в числе

других соглашений) «Соглашения о применении статьи VII ГАТТ»,

иначе именуемое Кодексом о таможенной стоимости ГАТТ. Оно является

тем

международно-правовым

стандартом,

которому

должно

соответствовать российское таможенное законодательство.

В тексте ГАТТ (ч. 2 ст. VII) определено: "Оценка ввезенного товара

для таможенных целей должна быть основана на действительной

стоимости ввезенного товара, который облагается пошлиной, или

аналогичного товара и не должна основываться на стоимости товара

отечественного происхождения или на произвольных или фиктивных

оценках".

6.

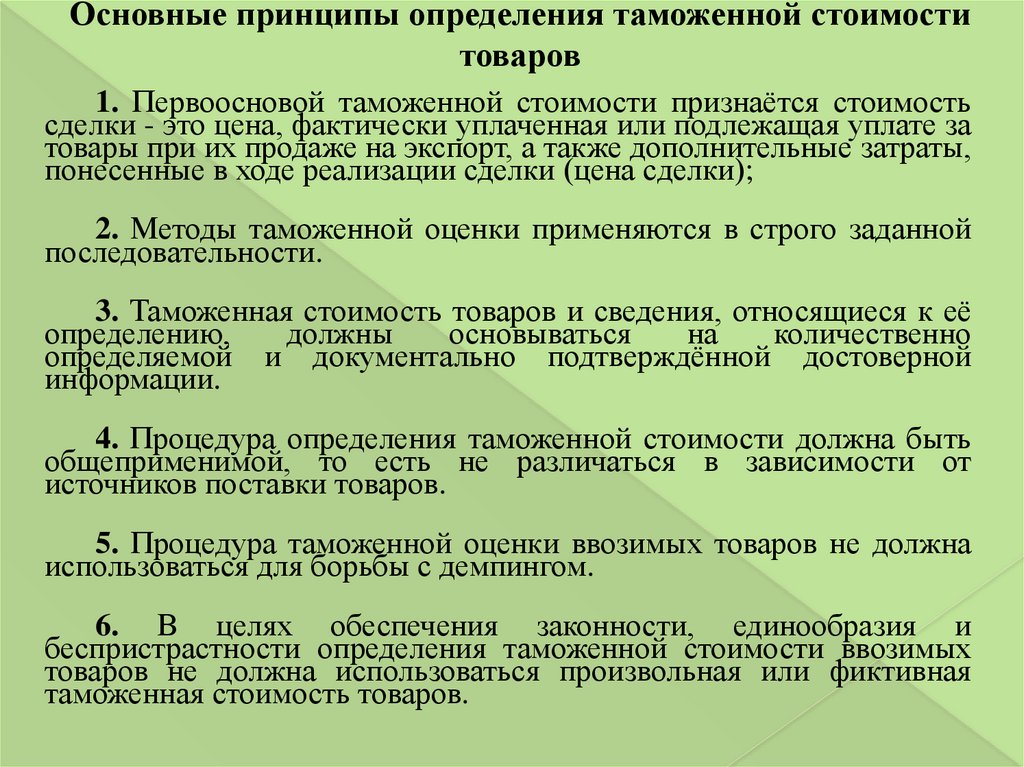

Основные принципы определения таможенной стоимоститоваров

1. Первоосновой таможенной стоимости признаётся стоимость

сделки - это цена, фактически уплаченная или подлежащая уплате за

товары при их продаже на экспорт, а также дополнительные затраты,

понесенные в ходе реализации сделки (цена сделки);

2. Методы таможенной оценки применяются в строго заданной

последовательности.

3. Таможенная стоимость товаров и сведения, относящиеся к её

определению,

должны

основываться

на

количественно

определяемой и документально подтверждённой достоверной

информации.

4. Процедура определения таможенной стоимости должна быть

общеприменимой, то есть не различаться в зависимости от

источников поставки товаров.

5. Процедура таможенной оценки ввозимых товаров не должна

использоваться для борьбы с демпингом.

6. В целях обеспечения законности, единообразия и

беспристрастности определения таможенной стоимости ввозимых

товаров не должна использоваться произвольная или фиктивная

таможенная стоимость товаров.

7.

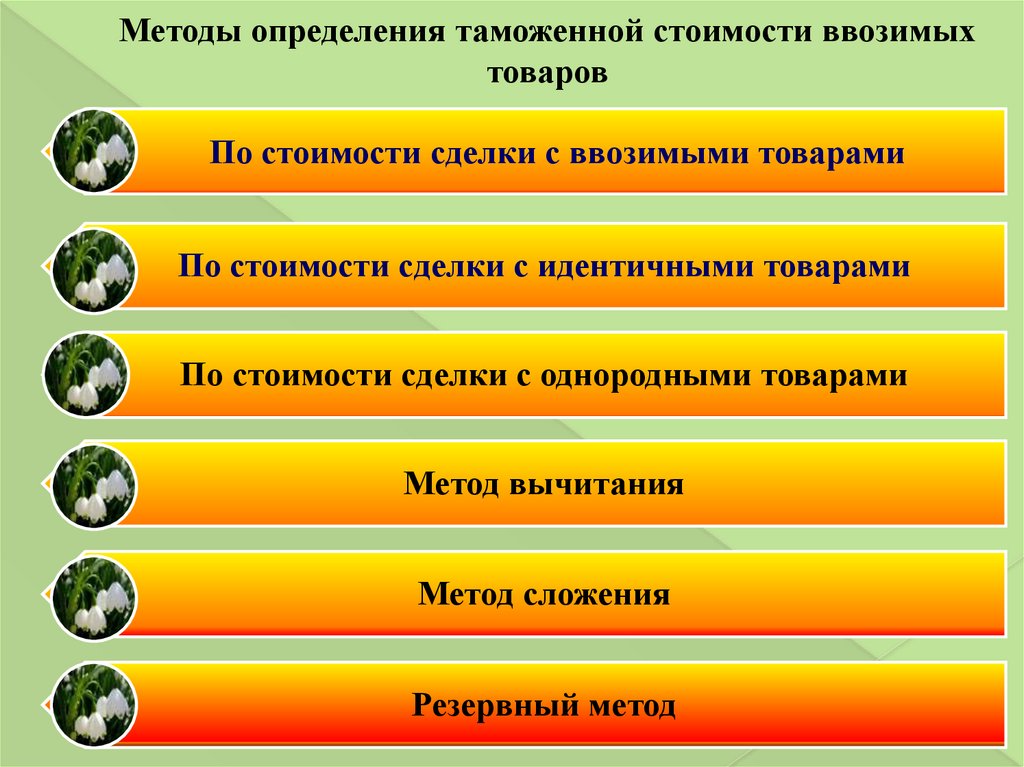

Методы определения таможенной стоимости ввозимыхтоваров

По стоимости сделки с ввозимыми товарами

По стоимости сделки с идентичными товарами

По стоимости сделки с однородными товарами

Метод вычитания

Метод сложения

Резервный метод

8.

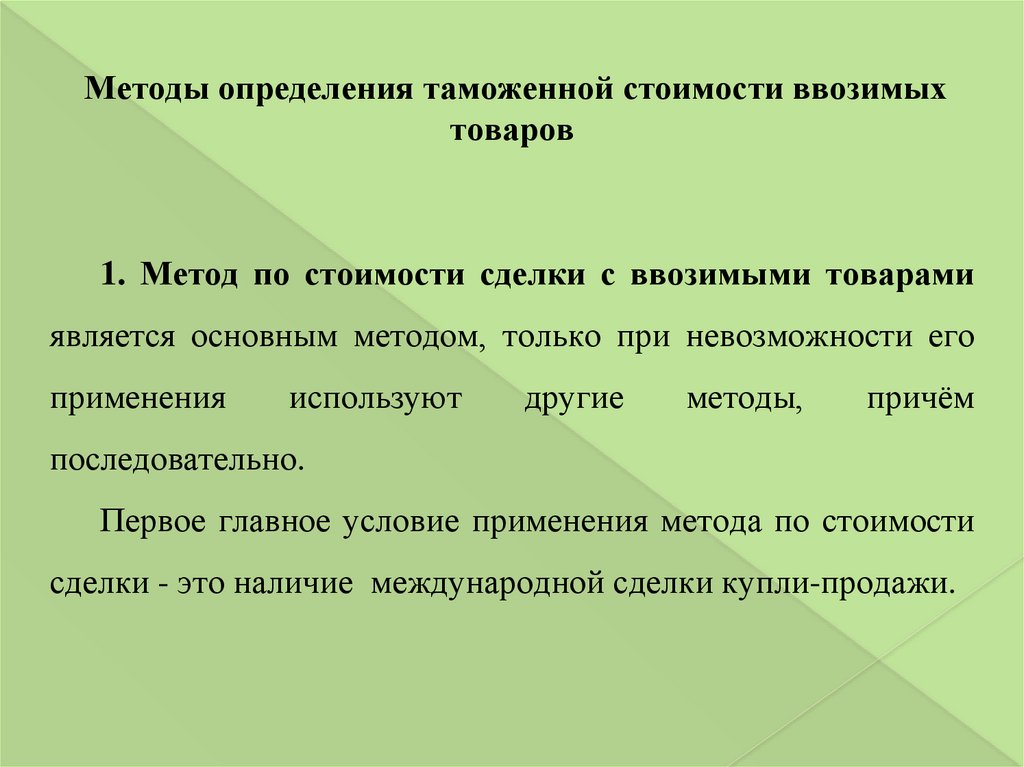

Методы определения таможенной стоимости ввозимыхтоваров

1. Метод по стоимости сделки с ввозимыми товарами

является основным методом, только при невозможности его

применения

используют

другие

методы,

причём

последовательно.

Первое главное условие применения метода по стоимости

сделки - это наличие международной сделки купли-продажи.

9.

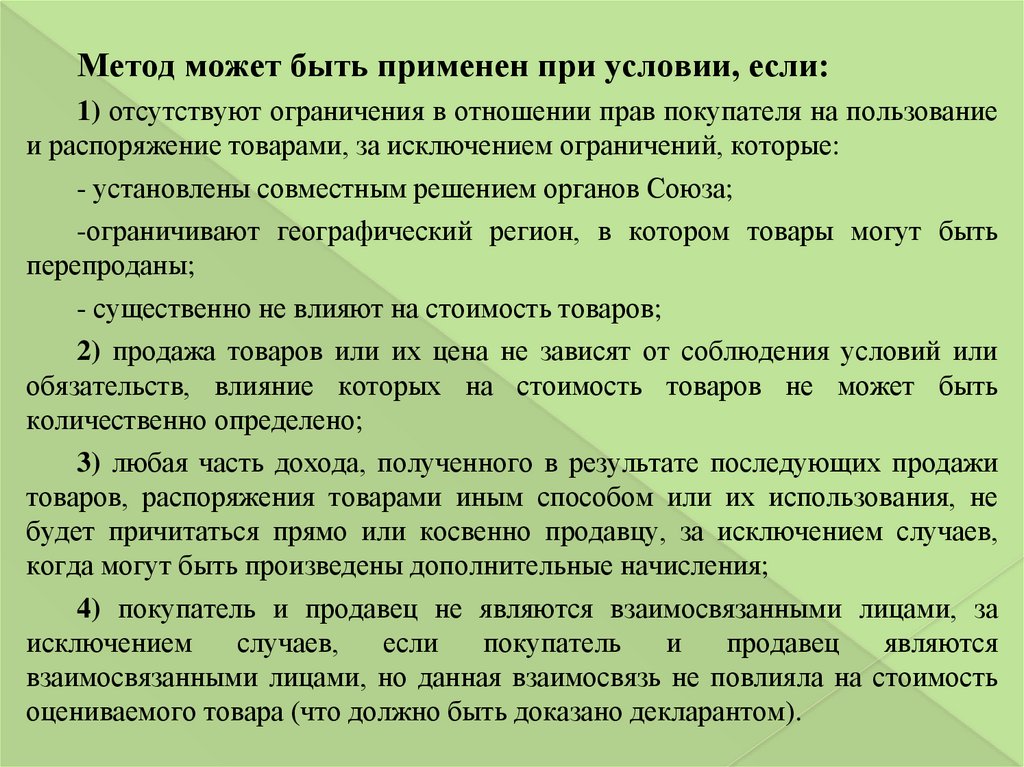

Метод может быть применен при условии, если:1) отсутствуют ограничения в отношении прав покупателя на пользование

и распоряжение товарами, за исключением ограничений, которые:

- установлены совместным решением органов Союза;

-ограничивают географический регион, в котором товары могут быть

перепроданы;

- существенно не влияют на стоимость товаров;

2) продажа товаров или их цена не зависят от соблюдения условий или

обязательств, влияние которых на стоимость товаров не может быть

количественно определено;

3) любая часть дохода, полученного в результате последующих продажи

товаров, распоряжения товарами иным способом или их использования, не

будет причитаться прямо или косвенно продавцу, за исключением случаев,

когда могут быть произведены дополнительные начисления;

4) покупатель и продавец не являются взаимосвязанными лицами, за

исключением

случаев,

если

покупатель

и

продавец

являются

взаимосвязанными лицами, но данная взаимосвязь не повлияла на стоимость

оцениваемого товара (что должно быть доказано декларантом).

10.

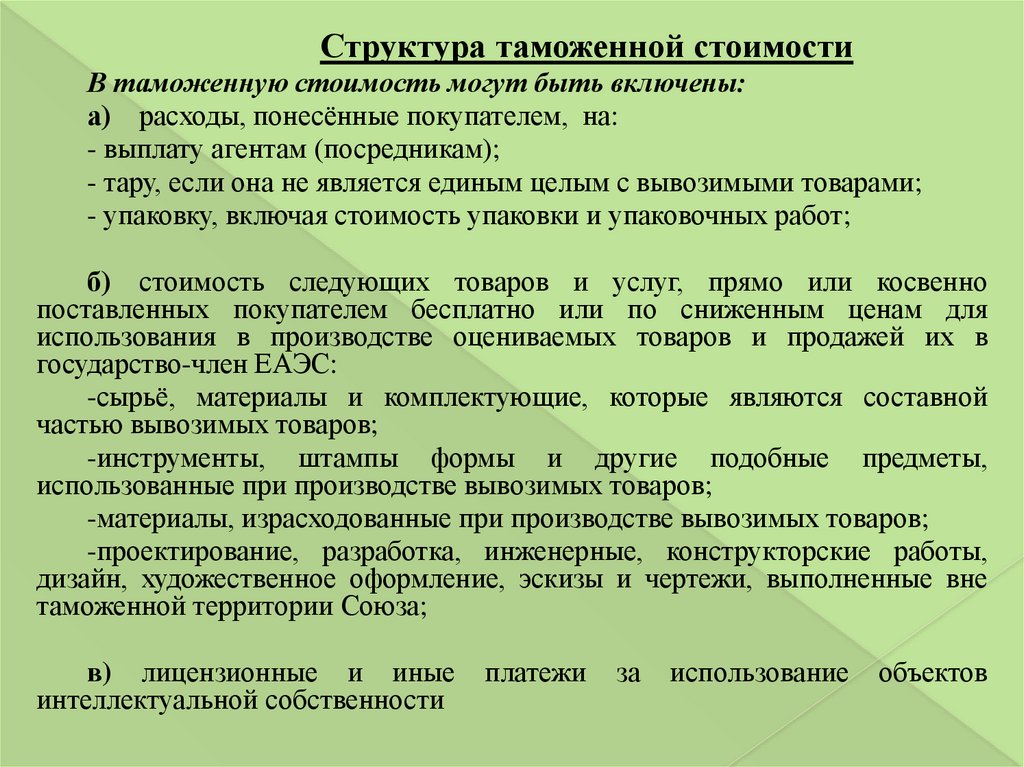

Структура таможенной стоимостиВ таможенную стоимость могут быть включены:

а) расходы, понесённые покупателем, на:

- выплату агентам (посредникам);

- тару, если она не является единым целым с вывозимыми товарами;

- упаковку, включая стоимость упаковки и упаковочных работ;

б) стоимость следующих товаров и услуг, прямо или косвенно

поставленных покупателем бесплатно или по сниженным ценам для

использования в производстве оцениваемых товаров и продажей их в

государство-член ЕАЭС:

-сырьё, материалы и комплектующие, которые являются составной

частью вывозимых товаров;

-инструменты, штампы формы и другие подобные предметы,

использованные при производстве вывозимых товаров;

-материалы, израсходованные при производстве вывозимых товаров;

-проектирование, разработка, инженерные, конструкторские работы,

дизайн, художественное оформление, эскизы и чертежи, выполненные вне

таможенной территории Союза;

в) лицензионные и иные

интеллектуальной собственности

платежи

за

использование

объектов

11.

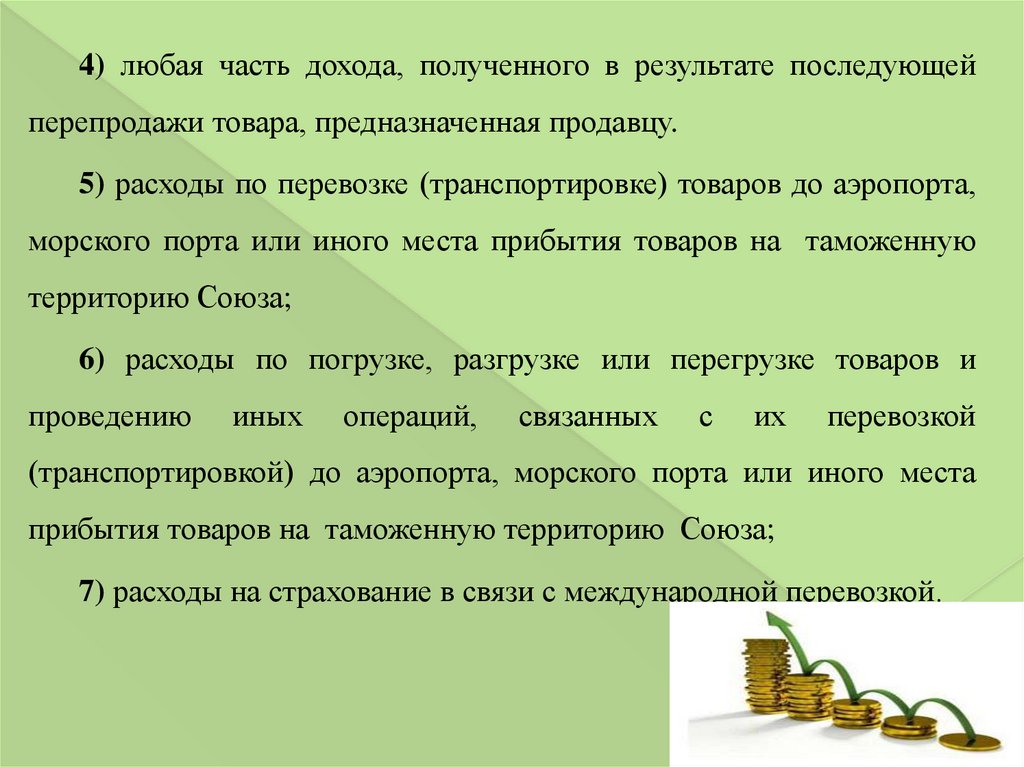

4) любая часть дохода, полученного в результате последующейперепродажи товара, предназначенная продавцу.

5) расходы по перевозке (транспортировке) товаров до аэропорта,

морского порта или иного места прибытия товаров на таможенную

территорию Союза;

6) расходы по погрузке, разгрузке или перегрузке товаров и

проведению

иных

операций,

связанных

с

их

перевозкой

(транспортировкой) до аэропорта, морского порта или иного места

прибытия товаров на таможенную территорию Союза;

7) расходы на страхование в связи с международной перевозкой.

12.

2. Метод по стоимости сделки с идентичными товарамиЗа

основу

для

определения

таможенной

стоимости

перемещаемых через таможенную границу Союза товаров

берётся

таможенная

стоимость

других,

идентичных

с

оцениваемыми, товаров.

Идентичные товары - это товары, одинаковые во всех

отношениях с ввозимыми, в том числе по физическим

характеристикам,

качеству

происхождения и производителю.

и

репутации,

стране

13.

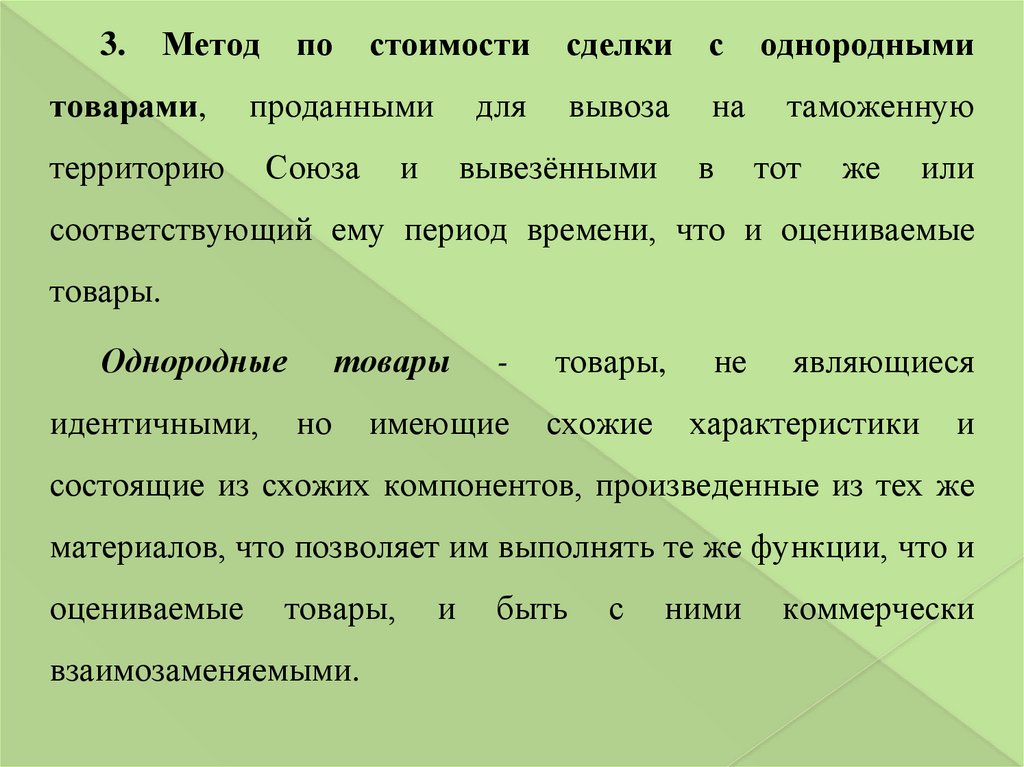

3.Метод

по

стоимости

сделки

с

однородными

вывоза

на

таможенную

товарами,

проданными

для

территорию

Союза

вывезёнными

и

в

тот

же

или

соответствующий ему период времени, что и оцениваемые

товары.

Однородные

идентичными,

товары

но

-

товары,

не

являющиеся

имеющие

схожие

характеристики

и

состоящие из схожих компонентов, произведенные из тех же

материалов, что позволяет им выполнять те же функции, что и

оцениваемые

товары,

взаимозаменяемыми.

и

быть

с

ними

коммерчески

14.

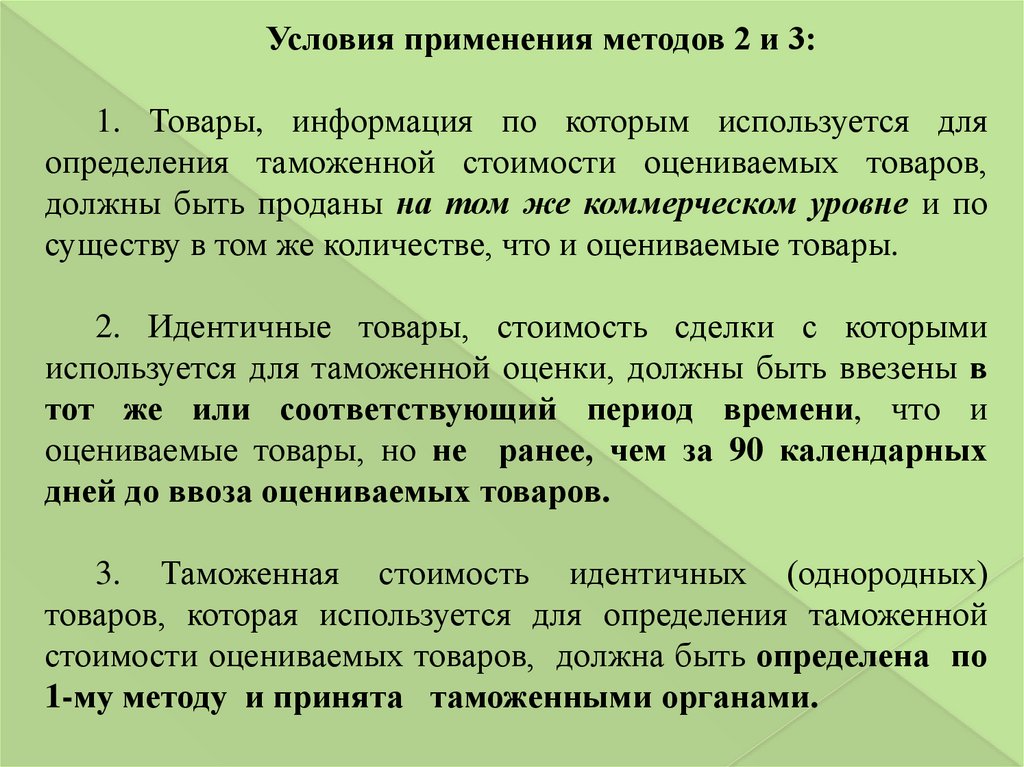

Условия применения методов 2 и 3:1. Товары, информация по которым используется для

определения таможенной стоимости оцениваемых товаров,

должны быть проданы на том же коммерческом уровне и по

существу в том же количестве, что и оцениваемые товары.

2. Идентичные товары, стоимость сделки с которыми

используется для таможенной оценки, должны быть ввезены в

тот же или соответствующий период времени, что и

оцениваемые товары, но не ранее, чем за 90 календарных

дней до ввоза оцениваемых товаров.

3. Таможенная стоимость идентичных (однородных)

товаров, которая используется для определения таможенной

стоимости оцениваемых товаров, должна быть определена по

1-му методу и принята таможенными органами.

15.

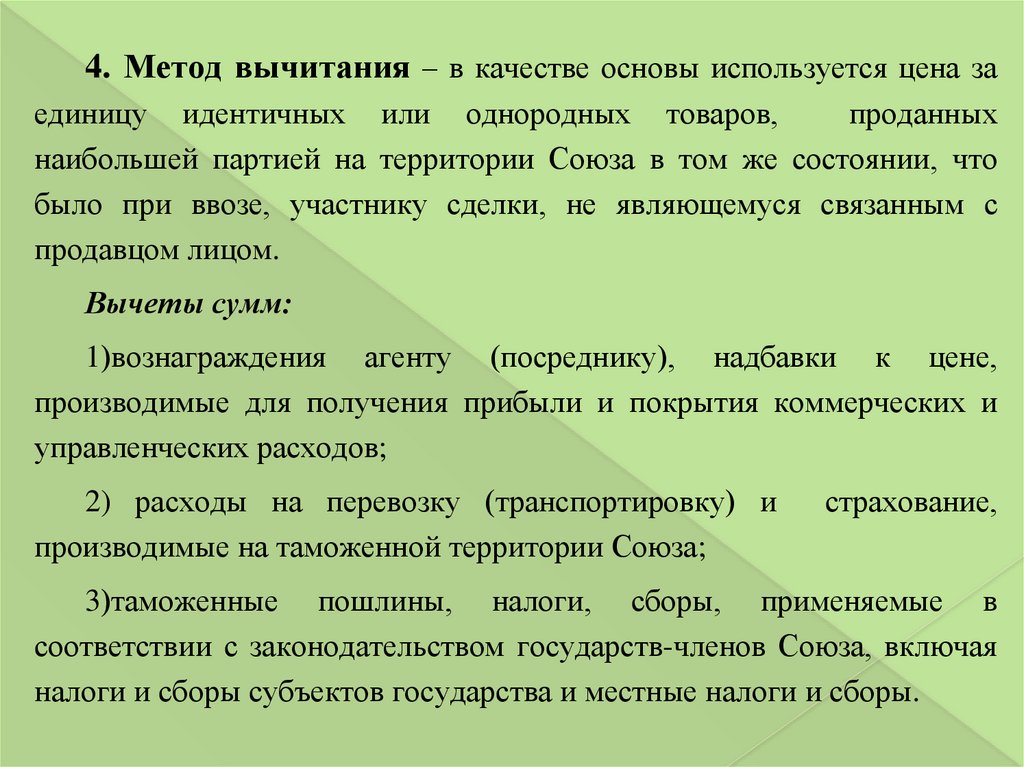

4. Метод вычитания – в качестве основы используется цена заединицу идентичных или однородных товаров,

проданных

наибольшей партией на территории Союза в том же состоянии, что

было при ввозе, участнику сделки, не являющемуся связанным с

продавцом лицом.

Вычеты сумм:

1)вознаграждения агенту (посреднику), надбавки к цене,

производимые для получения прибыли и покрытия коммерческих и

управленческих расходов;

2) расходы на перевозку (транспортировку) и

производимые на таможенной территории Союза;

страхование,

3)таможенные пошлины, налоги, сборы, применяемые в

соответствии с законодательством государств-членов Союза, включая

налоги и сборы субъектов государства и местные налоги и сборы.

16.

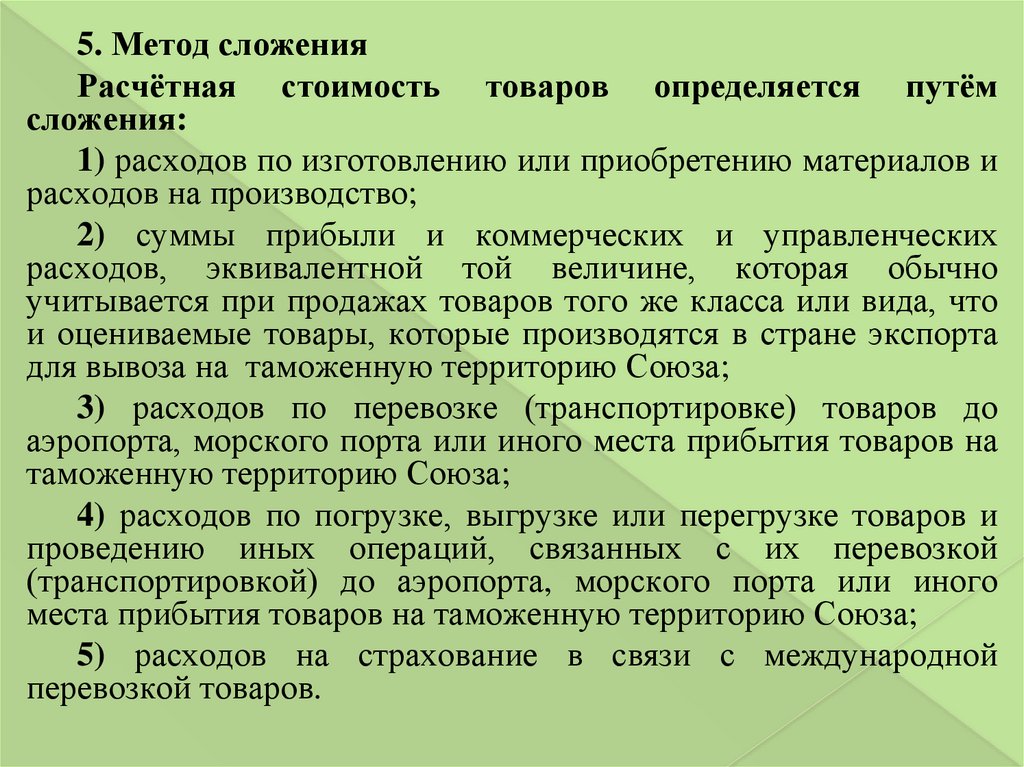

5. Метод сложенияРасчётная стоимость товаров определяется путём

сложения:

1) расходов по изготовлению или приобретению материалов и

расходов на производство;

2) суммы прибыли и коммерческих и управленческих

расходов, эквивалентной той величине, которая обычно

учитывается при продажах товаров того же класса или вида, что

и оцениваемые товары, которые производятся в стране экспорта

для вывоза на таможенную территорию Союза;

3) расходов по перевозке (транспортировке) товаров до

аэропорта, морского порта или иного места прибытия товаров на

таможенную территорию Союза;

4) расходов по погрузке, выгрузке или перегрузке товаров и

проведению иных операций, связанных с их перевозкой

(транспортировкой) до аэропортa, морского порта или иного

места прибытия товаров на таможенную территорию Союза;

5) расходов на страхование в связи с международной

перевозкой товаров.

17.

6. Резервный методВ рамках этого метода таможенная стоимость рассчитывается по

одному из предыдущих методов, применяемых гибко, т.е. с

отступлением от некоторых критериев и условий применения этих

методов.

В качестве основы для определения таможенной стоимости товаров

по резервному методу не могут быть использованы:

1) цена на товары на внутреннем рынке страны экспорта (страны

вывоза);

2) цена товара, поставляемого из страны его вывоза в третьи

страны;

3) цена на внутреннем рынке Союза на товары, произведённые на

таможенной территории Союза;

4) иные расходы, нежели расчетная стоимость, которая была

определена методом сложения для идентичных или однородных

товаров;

5) цена, которая предусматривает принятие для таможенных целей

наивысшей из двух альтернативных стоимостей;

6) произвольные или фиктивные стоимости;

7) минимальные таможенные стоимости.

18.

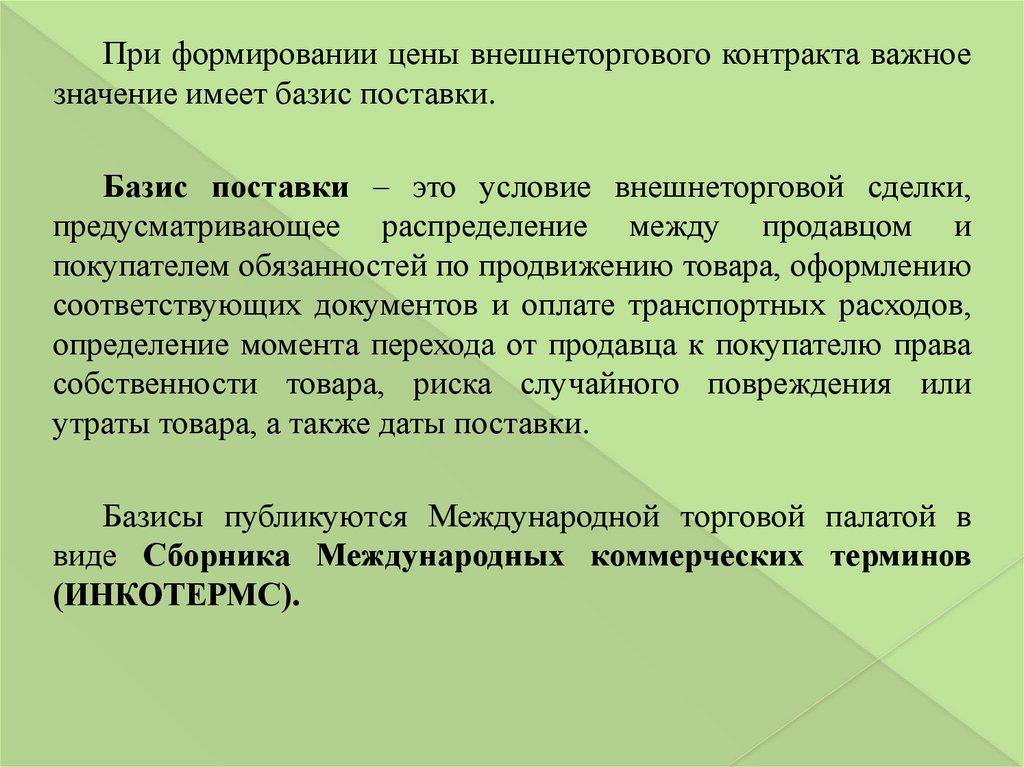

При формировании цены внешнеторгового контракта важноезначение имеет базис поставки.

Базис поставки – это условие внешнеторговой сделки,

предусматривающее распределение между продавцом и

покупателем обязанностей по продвижению товара, оформлению

соответствующих документов и оплате транспортных расходов,

определение момента перехода от продавца к покупателю права

собственности товара, риска случайного повреждения или

утраты товара, а также даты поставки.

Базисы публикуются Международной торговой палатой в

виде Сборника Международных коммерческих терминов

(ИНКОТЕРМС).

19.

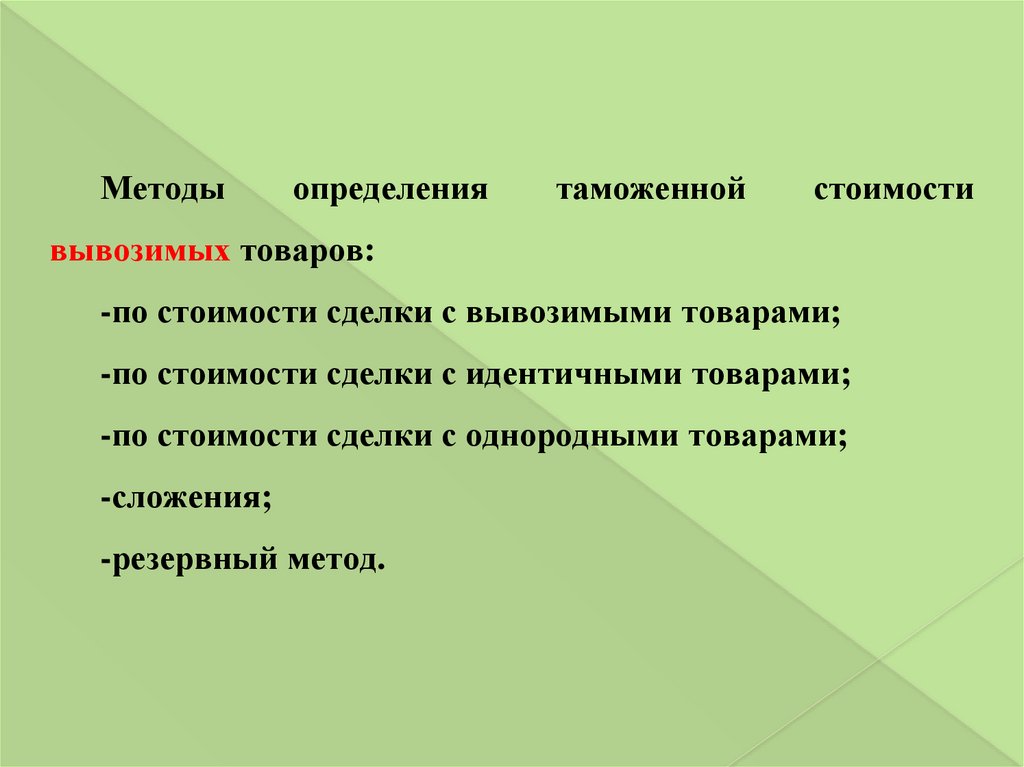

Методыопределения

таможенной

стоимости

вывозимых товаров:

-по стоимости сделки с вывозимыми товарами;

-по стоимости сделки с идентичными товарами;

-по стоимости сделки с однородными товарами;

-сложения;

-резервный метод.

20.

Декларирование таможенной стоимости ввозимых товаровосуществляется путем заявления сведений о методе

определения таможенной стоимости товаров, величине

таможенной стоимости товаров, об обстоятельствах и

условиях внешнеэкономической сделки, имеющих отношение

к определению таможенной стоимости товаров, а также

представления подтверждающих их документов.

21.

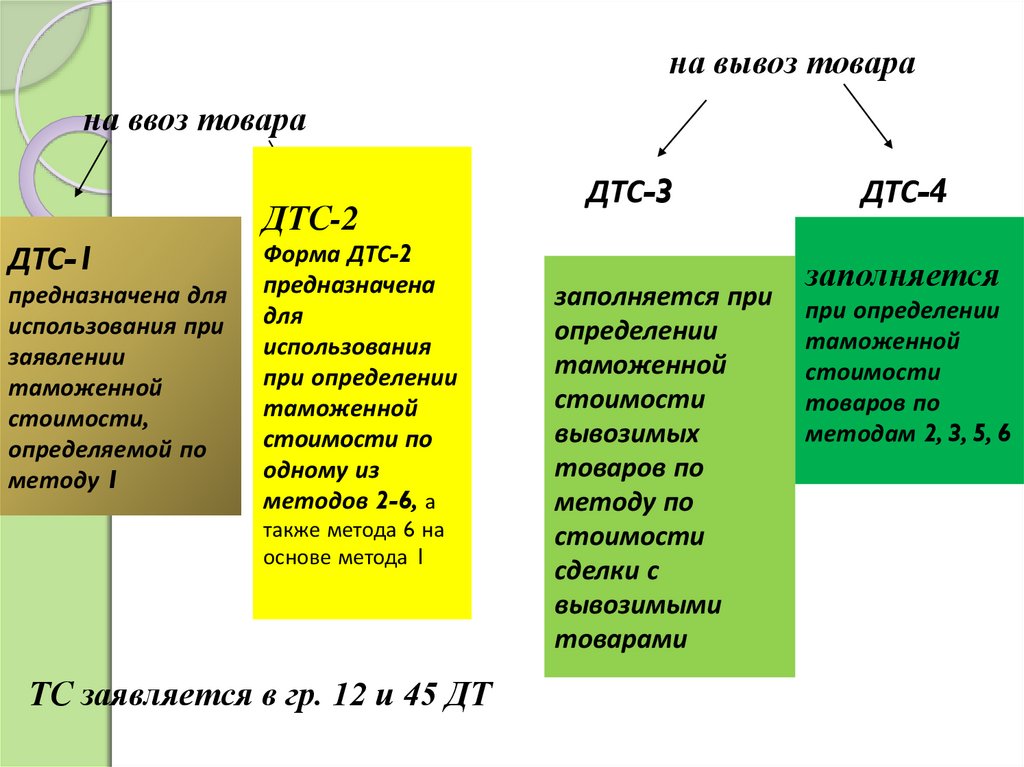

ДТС применяется в четырех формах: ДТС-1, ДТС-2, ДТС-3и ДТС-4. Эти формы состоят каждая из двух основных

листов: первого - лицевого листа и второго листа, в

котором указываются сведения о таможенной стоимости

и ее элементах.

22.

на вывоз товарана ввоз товара

ДТС-2

ДТС-1

предназначена для

использования при

заявлении

таможенной

стоимости,

определяемой по

методу 1

Форма ДТС-2

предназначена

для

использования

при определении

таможенной

стоимости по

одному из

методов 2-6, а

также метода 6 на

основе метода 1

ТС заявляется в гр. 12 и 45 ДТ

ДТС-3

заполняется при

определении

таможенной

стоимости

вывозимых

товаров по

методу по

стоимости

сделки с

вывозимыми

товарами

ДТС-4

заполняется

при определении

таможенной

стоимости

товаров по

методам 2, 3, 5, 6

23.

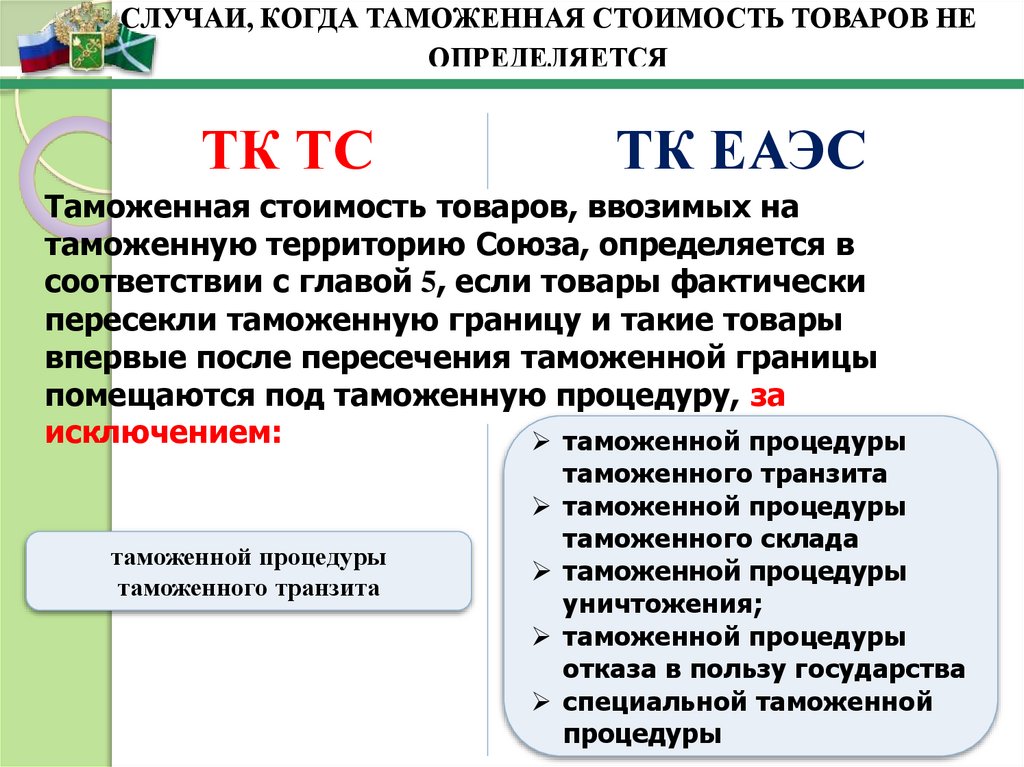

СЛУЧАИ, КОГДА ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРОВ НЕОПРЕДЕЛЯЕТСЯ

ТК ТС

ТК ЕАЭС

Таможенная стоимость товаров, ввозимых на

таможенную территорию Союза, определяется в

соответствии с главой 5, если товары фактически

пересекли таможенную границу и такие товары

впервые после пересечения таможенной границы

помещаются под таможенную процедуру, за

исключением:

таможенной процедуры

таможенной процедуры

таможенного транзита

таможенного транзита

таможенной процедуры

таможенного склада

таможенной процедуры

уничтожения;

таможенной процедуры

отказа в пользу государства

специальной таможенной

процедуры

24.

Таможенная стоимость вывозимых товаровне определяется и не заявляется при вывозе

товаров, если в соответствии с таможенным

законодательством не возникает и не может

возникнуть обязанность по уплате

таможенных пошлин, базой для которой

является таможенная стоимость вывозимых

товаров.

25.

Контроль таможенной стоимости товаровосуществляется с целью проверки соблюдени

декларантом требований в части правильност

выбора и применения метода определения ТС

товаров, ее структуры и величины, а также

документального подтверждения заявленной Т

товаров.

Контроль ТС

товаров

осуществляется с

использованием

системы

управления

рисками

26.

Контроль таможенной стоимости до выпуска товаровДТ, ДТС,

документы

Обнаружены признаки

недостоверности или

неподтвержденности заявленной ТС?

НЕТ

ТС принята

Обнаружено, что

заявленная ТС является

недостоверной?

ДА

ДА

ТС корректируется

Дополнительная проверка

Решения таможенного органа

Декларантом предоставлено

обеспечение уплаты

таможенных платежей

в сроки выпуска?

ДА

Выпуск

товаров

НЕТ

Отказ

в выпуске

Декларантом осуществлена

корректировка ТС и

доплачены платежи в

сроки выпуска?

НЕТ

ДА

27.

КОНТРОЛЬ ТАМОЖЕННОЙ СТОИМОСТИ ТК ЕАЭСТаможенный орган

Система

управления

рисками

Запрос документов

из гр. 44 ДТ

Выявлены

1

2

3

риски

Риски

не выявлены

Контроль таможенной стоимости

Таможенная стоимость подтверждается

НЕТ

ДА

Требование (решение)

о внесение изменений в ДТ

Внесение изменений

Выпуск

разрешен

28.

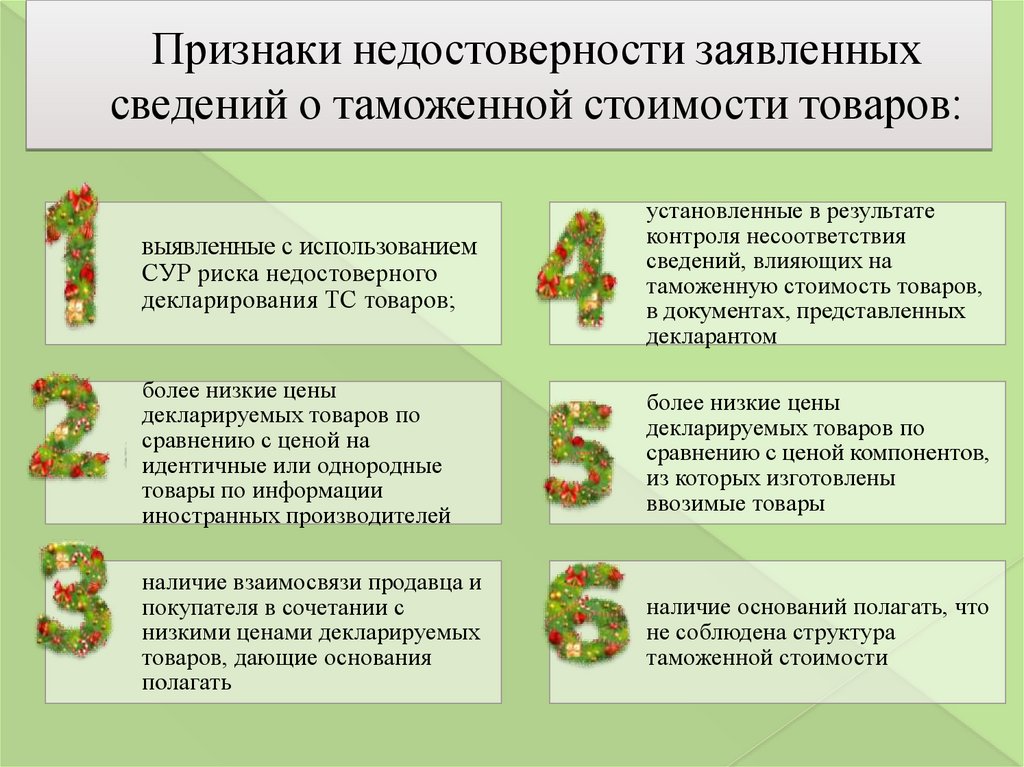

Признаки недостоверности заявленныхсведений о таможенной стоимости товаров:

выявленные с использованием

СУР риска недостоверного

декларирования ТС товаров;

установленные в результате

контроля несоответствия

сведений, влияющих на

таможенную стоимость товаров,

в документах, представленных

декларантом

более низкие цены

декларируемых товаров по

сравнению с ценой на

идентичные или однородные

товары по информации

иностранных производителей

более низкие цены

декларируемых товаров по

сравнению с ценой компонентов,

из которых изготовлены

ввозимые товары

наличие взаимосвязи продавца и

покупателя в сочетании с

низкими ценами декларируемых

товаров, дающие основания

полагать

наличие оснований полагать, что

не соблюдена структура

таможенной стоимости

29.

РЕШЕНИЯ ПО ТАМОЖЕННОЙ СТОИМОСТИТК ТС

ТК ЕАЭС

ТС принята

Дополнительная проверка

ТС корректируется

Понятие

«Корректировка

таможенной стоимости»

Глава 8 статья 68

«Корректировка

таможенной стоимости»

«Изменения в ДТ в части

сведений о таможенной

стоимости»

Требование

о внесении

изменений

Решение

о внесении

изменений

В ТК ЕАЭС статьи «Корректировка таможенной стоимости» нет.

Вопрос изменения таможенной стоимости регламентируется положениями

главы 5 и статьями 310, 313, 314, 315, 317, 325, 326 ТК ЕАЭС

30.

ОСНОВАНИЯ ДЛЯ КОРРЕКТИРОВКИ ТАМОЖЕННОЙСТОИМОСТИ

ТК ЕАЭС

Основания для внесения изменений в ДТ

ДО ВЫПУСКА

Заявленные сведения документально не подтверждены

Основания для внесения изменений в ДТ

ПОСЛЕ ВЫПУСКА

Предоставленные документы не устраняют основания для проведения ПДС

Не представлен ни один из документов, сведения о которых указаны в ДТ

Представленные документы не подтверждают проверяемые сведения

31.

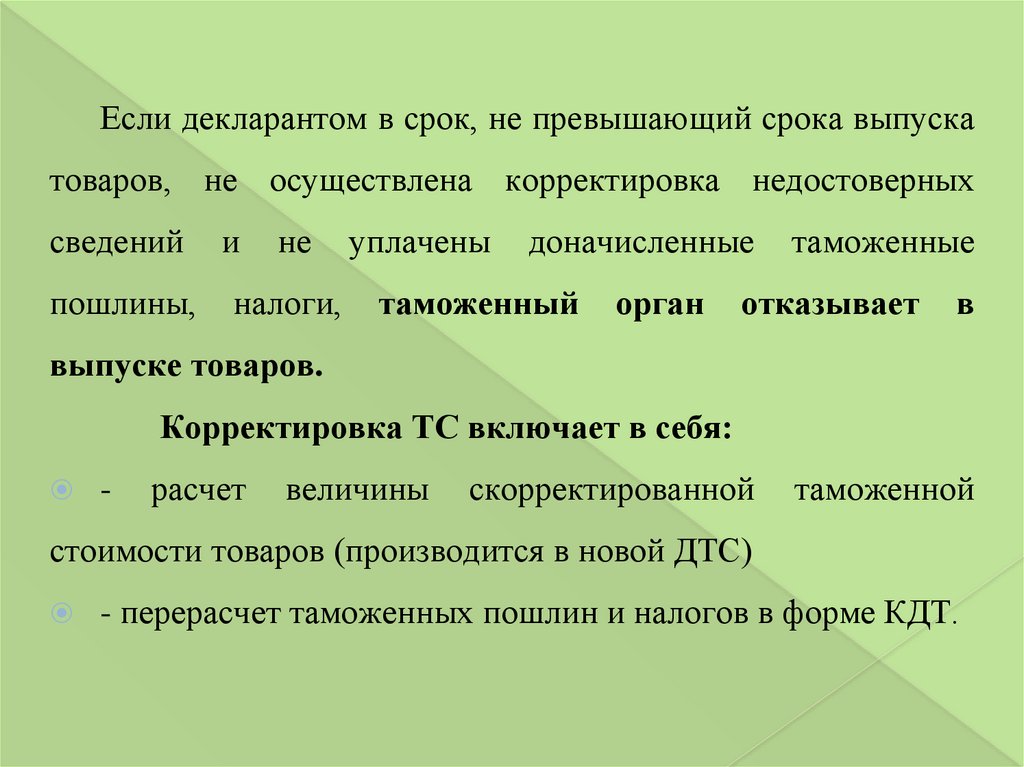

Если декларантом в срок, не превышающий срока выпускатоваров, не осуществлена корректировка недостоверных

сведений

и

не

пошлины,

налоги,

уплачены

доначисленные

таможенный

орган

таможенные

отказывает

в

выпуске товаров.

Корректировка ТС включает в себя:

-

расчет

величины

скорректированной

таможенной

стоимости товаров (производится в новой ДТС)

- перерасчет таможенных пошлин и налогов в форме КДТ.

32.

КДТ состоит из основного листа и добавочных листов КДТ1(для товара одного наименования) и КДТ2 для 2х и более товаров.

КДТ заполняется только в отношении тех товаров, сведения о

которых изменяются и/или дополняются (в нашем случае таможенная стоимость которых корректируется).

КДТ является неотъемлемой частью ДТ, в которую вносятся

изменения, и (или) дополнения и без нее не действительна.

Количество заполняемых экземпляров КДТ и порядок их

распределения соответствуют количеству экземпляров и порядку

распределения ДТ, установленным Инструкцией о порядке

заполнения декларации на товары, утвержденной Решением

Комиссии Таможенного союза от 20 мая 2010 г. №257.

33.

Порядок заполнения формы Корректировкидекларации на товары,

утвержденный Решением Коллегии ЕЭК №289.

В целом форма КДТ имеет схожие графы с ДТ и те же правила

заполнения.

Однако имеются и различия:

-

появление новой графы 45а «Код изменений»,

изменения сведений в графе 54

новая структура регистрационного номера КТД в графе А.

Графы 3, 12, 32, 44, 45, 45а, 46, 47, "В", 54, а также графа "А" КДТ

заполняются с учетом некоторых особенностей.

34.

Контроль таможеннойстоимости товаров после их

выпуска

Таможенные органы

проводят таможенный

контроль после

выпуска товаров в

течение 3 лет со дня

окончания нахождения

товаров под ТК.