finance

financeSimilar presentations:

Налоговые последствия альтернативных способов учета по отдельным элементам учетной политики

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ САРАТОВСКОЙ ОБЛАСТИГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

САРАТОВСКОЙ ОБЛАСТИ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

«САРАТОВСКИЙ КОЛЛЕДЖ СТРОИТЕЛЬСТВА МОСТОВ И

ГИДРОТЕХНИЧЕСКИХ СООРУЖЕНИЙ»

Налоговые последствия

альтернативных способов учета по

отдельным элементам учетной

политики

Подготовила студентка группы 31 БК

Ларичкина Алена

2.

ВВЕДЕНИЕ▪

Учетная политика – это внутренний документ организации или индивидуального

предпринимателя, которым регламентируется порядок организации бухгалтерского и

налогового учета.

▪

В учетной политике закрепляют выбор способа учета из тех, которые допускает

законодательство, если же способ учета какой-либо операции единственный, то

указывать его не надо. В тех случаях, когда способ учета хозяйственной операции

законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной

политике.

3.

СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО ИНАЛОГОВОГО УЧЕТА

▪

Бухгалтерский учет отражает максимально полную и точную информацию о финансовых

результатах компании, а также о сущности хозяйственных операций в целом.

▪

Налоговый учет представляет собой информационную систему финансово-экономической

деятельности предприятия, которая формируется на принципах бухгалтерского учета в целях

определения сумм налоговых выплат в пользу государственного бюджета.

▪

По способу ведения налоговый и бухгалтерский учет похожи и имеют общие черты, но в тоже

время они существенно отличаются друг от друга, что заставляет организацию вести двойную

отчетность, по каждому из этих учетов. Разделение учета могут позволить себе не все компании,

потому что это нерационально и требует дополнительных затрат.

4.

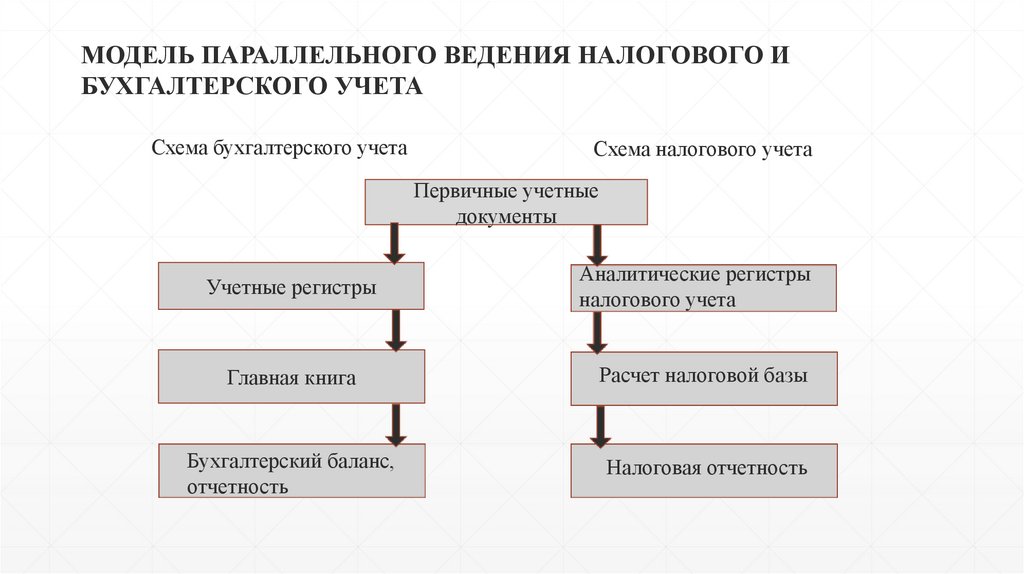

МОДЕЛЬ ПАРАЛЛЕЛЬНОГО ВЕДЕНИЯ НАЛОГОВОГО ИБУХГАЛТЕРСКОГО УЧЕТА

Схема бухгалтерского учета

Схема налогового учета

Первичные учетные

документы

Учетные регистры

Аналитические регистры

налогового учета

Главная книга

Расчет налоговой базы

Бухгалтерский баланс,

отчетность

Налоговая отчетность

5.

РАЗВИВАЮЩИЕСЯ ТЕНДЕНЦИИ▪

В настоящее время активно развивается тенденция, направленная на то, чтобы

система регулирования бухгалтерского учета стала обособленной, от каких бы то ни

было, налоговых вопросов. Этот процесс благоприятно сказывается и на эффективности

налогообложения

и

на

качестве

бухгалтерской

отчетности.

Налоговый

учет

освобождается от лишних бухгалтерских элементов, которые, не связанны напрямую с

налогообложением. Бухгалтерский учет в свою очередь, освобождается от факторов,

которые могут повлиять и исказить отчетные показатели.

▪

В

российских

компаниях

налоговый

учет

становится

самостоятельным

направлением учета фактов хозяйственной жизни. В настоящее время для Российских

компаний существует несколько способов ведения налогового учета. Каждый из них

применяется в зависимости от масштабов и сложности ведения учета организации.

6.

Средние и малые предприятия предпочитают использовать счета бухгалтерского учета дляформирования данных для налогового учета. Этот подход к ведению учета наименее трудоемок и

наиболее гибок по отношению к налоговому законодательству, которое часто меняется.

В основном крупные компании и холдинги налоговый учет ведут обособленно от бухгалтерского,

который в свою очередь стараются приблизить к МСФО, для большего привлечения инвестиций

и прозрачности отчетности. Для ведения налоговой политики разрабатывается учетная политика

для целей налогообложения и концепция налогового учета, создаются самостоятельные

подразделения внутри организации, которые работают на установленных компьютерных

системах обработки данных, либо отчетность может вестись профильными сторонними

компаниями. Исходя из особенностей учета, организация может разрабатывать свои формы

налоговых регистров (сводные формы систематизации данных налогового учета за отчетный

(налоговый) период, сгруппированные в соответствии с требованиями гл.25 НК РФ).

7.

ФУНКЦИИ ВЫПОЛНЯЕМЫЕ НАЛОГОВЫМИРЕГИСТРАМИ

Налоговые регистры выполняют следующие функции:

являются отчетами по налоговому учету, детализирующими показатели, отраженные в декларации по

налогу на прибыль;

являются средством автоматического расчета сумм доходов и расходов, порядок признания которых в

бухгалтерском и налоговом учете отличается;

являются средством автоматического расчета разниц по ПБУ 18/02.

Некоторые компании могут взять за основу регистры бухгалтерского учета. Обычно в организации

разрабатываются методические указания, в которых прописаны инструкции к каждому регистру. Также

указывается порядок ведения, заполнения (вручную или выгружаться программой), форма хранения (на

бумажном носители или электронном) и т. д.

В условиях этой модели каждая хозяйственная операция отражается дважды: в аналитических налоговых

регистрах и в регистрах бухгалтерского учета.

8.

УЧЕТНАЯ ПОЛИТИКА КАК ИНСТРУМЕНТНАЛОГОВОГО ПЛАНИРОВАНИЯ

▪

С помощью учетной политики проще разобраться в системе налогообложения, а также создать модель

минимизации налогов, приемлемую для конкретной организации.

▪

С вступлением в силу 28 главы НК РФ «налог на прибыль организаций», организация должна составлять

учетную политику для целей бухгалтерского учета и целей налогообложения. Учетная политика для целей

налогообложения является действенным средством предотвращения и предупреждения налоговых споров, она

позволяет избежать рисковых ситуаций, которые могут повлечь доначисление налогов, начисление пеней и

штрафов после проведения контрольных мероприятий.

▪

Статьей 60 Налогового кодекса РК установлены требования к налоговой учетной политике. Требование об

ее обязательном наличии у налогоплательщика введено в целях сокращения налоговой отчетности,

предоставления компаниям права самостоятельного выбора методов определения объектов, связанных с

налогообложением на основании МСФО и положений Налогового кодекса.

9.

Процедураформирования

Учетной Политики

10.

ПРЕДОСТАВЛЕНИЕ УЧЕТНОЙ ПОЛИТИКИ ВНАЛОГОВЫЕ ОРГАНЫ

▪

Инспекторы вправе потребовать учетную политику при выездных проверках по форме

требования, приложенной к приказу ФНС № ММВ-7-2/189 от 08.05.2015. Для них важно

выяснить каких норм придерживается компания при ведении учета хозяйственных операций.

Иначе инспекторы просто не смогут проконтролировать насколько правильно и точно

посчитаны налоги и учтены расходы. Если инспекторы получат неверно составленную

учетную политику или не получат ее вообще, компанию ожидают штрафы:

за грубое нарушение установленных правил ведения бухучета по ст.15.11 КоАП — от 2 до 3

тыс. руб.;

за непредоставление документов по ст.126 НК РФ — 200 руб. за каждый документ;

на директора по ч.1 ст.15.6 КоАП от 300 до 500 руб.

11.

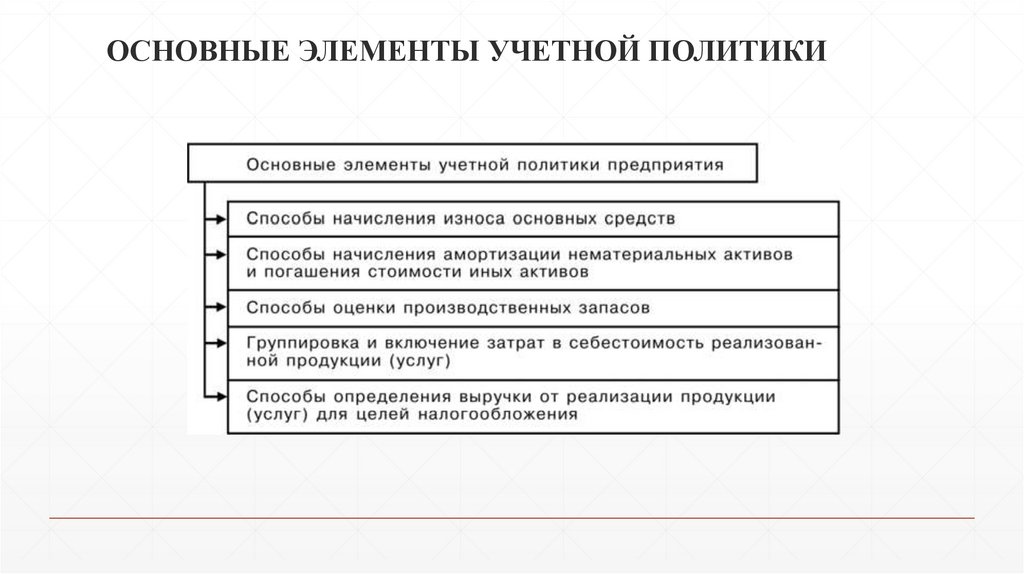

ОСНОВНЫЕ ЭЛЕМЕНТЫ УЧЕТНОЙ ПОЛИТИКИ12.

ЗАКЛЮЧЕНИЕ▪

При формировании учетной политики по конкретному направлению ведения

организации бухгалтерского и налогового учета осуществляется выбор одного из

нескольких

способов,

регламентированных

бухгалтерским

и

налоговым

законодательством РФ. При этом между бухгалтерским и налоговым учетом имеются

существенные различия в способах оценки имущества и обязательств.

▪

Влияние учетной политики на финансовые показатели и налогообложение связано

прежде всего с функциональной зависимостью себестоимости реализованной продукции

(работ, услуг) и прибыли от отдельных элементов учетной политики.