")

finance

finance law

lawSimilar presentations:

Организация и способы ведения налогового учета на предприятии ООО ПКФ «Монтажник»

1. ГАОУ АО ВО «АСТРАХАНСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ» КОЛЛЕДЖ СТРОИТЕЛЬСТВА И ЭКОНОМИКИ АГАСУ

Дипломная работаТема: «Организация и способы ведения

налогового учета на предприятии ООО ПКФ

«Монтажник»

Дипломник: Ашинова Д.Т.

Руководитель: Ивашенцева Е.В.

2.

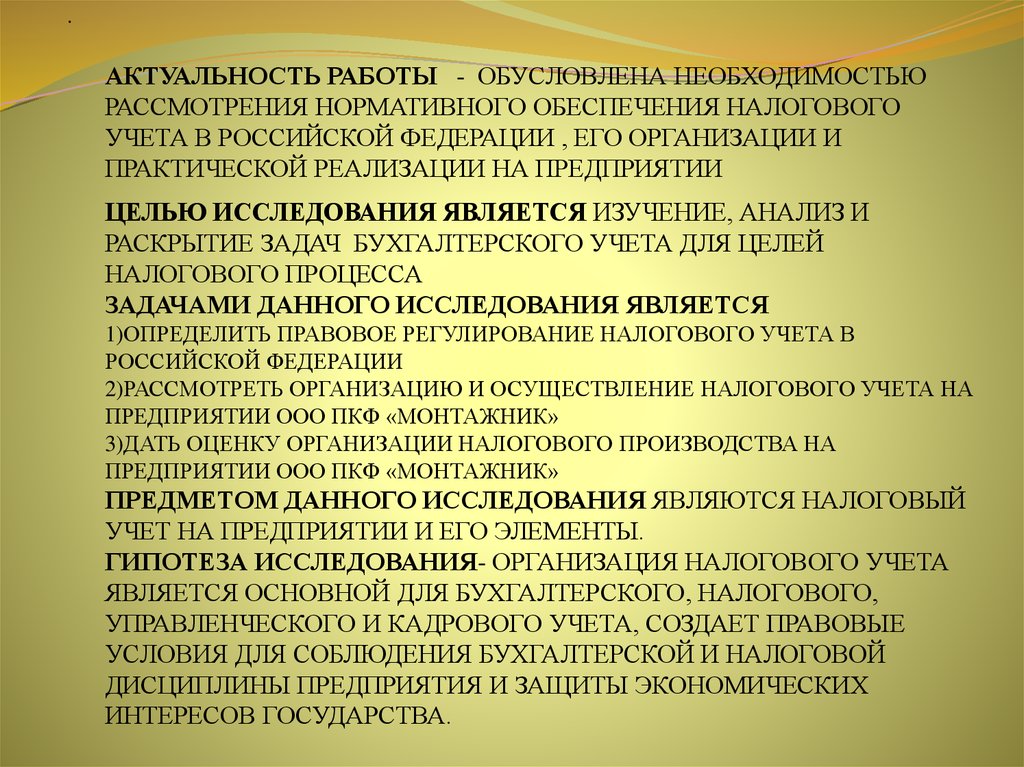

.АКТУАЛЬНОСТЬ РАБОТЫ - ОБУСЛОВЛЕНА НЕОБХОДИМОСТЬЮ

РАССМОТРЕНИЯ НОРМАТИВНОГО ОБЕСПЕЧЕНИЯ НАЛОГОВОГО

УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ , ЕГО ОРГАНИЗАЦИИ И

ПРАКТИЧЕСКОЙ РЕАЛИЗАЦИИ НА ПРЕДПРИЯТИИ

ЦЕЛЬЮ ИССЛЕДОВАНИЯ ЯВЛЯЕТСЯ ИЗУЧЕНИЕ, АНАЛИЗ И

РАСКРЫТИЕ ЗАДАЧ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ЦЕЛЕЙ

НАЛОГОВОГО ПРОЦЕССА

ЗАДАЧАМИ ДАННОГО ИССЛЕДОВАНИЯ ЯВЛЯЕТСЯ

1)ОПРЕДЕЛИТЬ ПРАВОВОЕ РЕГУЛИРОВАНИЕ НАЛОГОВОГО УЧЕТА В

РОССИЙСКОЙ ФЕДЕРАЦИИ

2)РАССМОТРЕТЬ ОРГАНИЗАЦИЮ И ОСУЩЕСТВЛЕНИЕ НАЛОГОВОГО УЧЕТА НА

ПРЕДПРИЯТИИ ООО ПКФ «МОНТАЖНИК»

3)ДАТЬ ОЦЕНКУ ОРГАНИЗАЦИИ НАЛОГОВОГО ПРОИЗВОДСТВА НА

ПРЕДПРИЯТИИ ООО ПКФ «МОНТАЖНИК»

ПРЕДМЕТОМ ДАННОГО ИССЛЕДОВАНИЯ ЯВЛЯЮТСЯ НАЛОГОВЫЙ

УЧЕТ НА ПРЕДПРИЯТИИ И ЕГО ЭЛЕМЕНТЫ.

ГИПОТЕЗА ИССЛЕДОВАНИЯ- ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА

ЯВЛЯЕТСЯ ОСНОВНОЙ ДЛЯ БУХГАЛТЕРСКОГО, НАЛОГОВОГО,

УПРАВЛЕНЧЕСКОГО И КАДРОВОГО УЧЕТА, СОЗДАЕТ ПРАВОВЫЕ

УСЛОВИЯ ДЛЯ СОБЛЮДЕНИЯ БУХГАЛТЕРСКОЙ И НАЛОГОВОЙ

ДИСЦИПЛИНЫ ПРЕДПРИЯТИЯ И ЗАЩИТЫ ЭКОНОМИЧЕСКИХ

ИНТЕРЕСОВ ГОСУДАРСТВА.

3. Содержание

Глава 1. Правовое регулирование налогового учета в РФГлава 2. Организация и осуществление налогового учета на

предприятии.

Глава 3. Организация налогового производства на предприятии

ООО ПКФ «Монтажник» (на примере налога на прибыль)

3.1Общая характеристика предприятия ООО ПКФ «Монтажник»

3.2 Организация налогового учета

3.3 Налог на прибыль в системе налогового учета ООО ПКФ

«Монтажник»

3.4 Анализ формирования налогооблагаемой базы налогов,

уплачиваемых ООО ПКФ «Монтажник»

Заключение

4. Глава 1 Правовое регулирование налогового учета в РОССИЙСКОЙ ФЕДЕРАЦИИ

Налоговый учет- это вид бухгалтерского учета, прикотором происходит обобщение информации в целях

определения налоговой базы по налогам на основе

данных первичных документов, сгруппированных в

соответствии с порядком, предусмотренным

Налоговым кодексом РФ(НКРФ)

5. В главе 25 НКРФ нашли отражение следующих принципов ведения налогового учета:

●принцип денежного измерения (ст.349,252)●принцип имущественной обособленности предприятия (ст.256)

●принцип непрерывности деятельности организации (ст.259)

●принцип временной определенности фактов хозяйственной

деятельности (ст.271,272)

●принцип последовательности применения норм и правил налогового

учета (ст.313)

●принцип равномерности признания доходов и расходов (ст.271,272)

6. Глава2 Организация и осуществление налогового учета на предприятии.

Глава 25 НКРФ предусматривает в целях определенияналоговой базы по налогу на прибыль ведение налогового

учета. Налоговый учет -система обобщения информации

для определения налоговой базы по налогу на основе

данных первичных документов, сгруппированных в

соответствии с Налоговым кодексом (ст.313НКРФ).

Организация системы налогового учета подразумевает

определение совокупности показателей, прямо или

косвенно влияющих на размер налоговый базы, критериев

их систематизации в регистрах налогового учета, а также

порядка ведения учета, формирования и отражения в

регистрах информации об объектах учета.

7.

Система налогового учета организуется учреждениемсамостоятельно исходя из принципа последовательности

перехода от одного налогового периода к другому. В связи

с тем, что единых утвержденных форм регистров

налогового учета не существует, учреждение должно

разрабатывать их самостоятельно либо вносить в

применяемые регистры бухгалтерского учета

дополнительные реквизиты, формируя тем самым

регистры налогового учета.

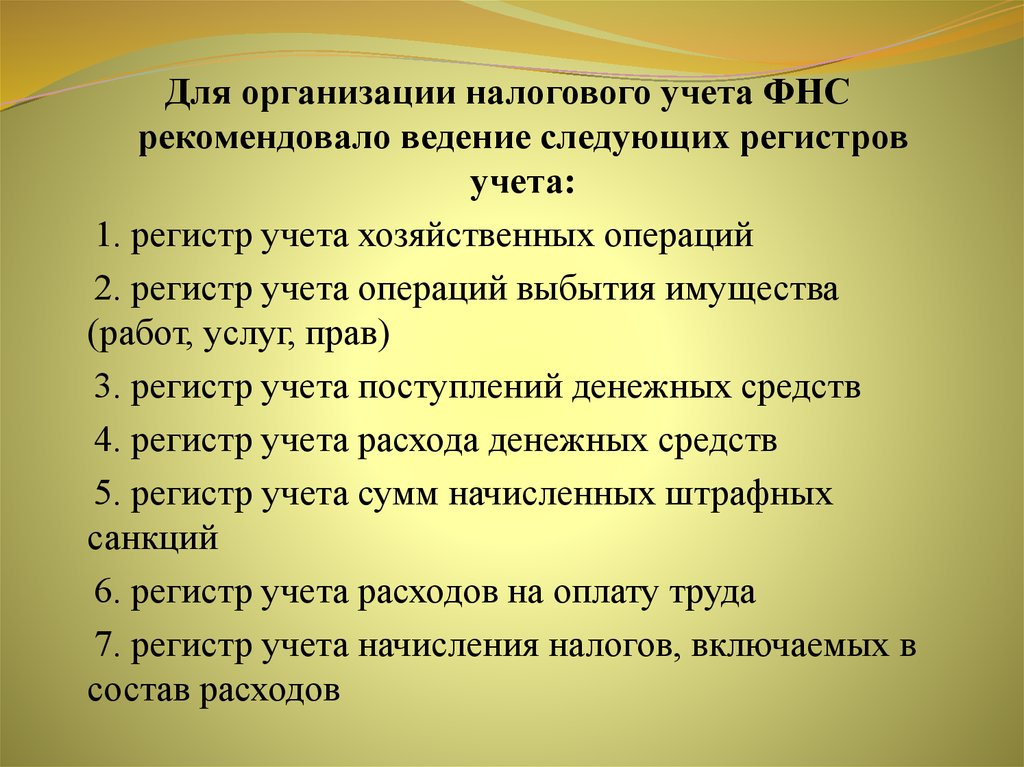

8.

Для организации налогового учета ФНСрекомендовало ведение следующих регистров

учета:

1. регистр учета хозяйственных операций

2. регистр учета операций выбытия имущества

(работ, услуг, прав)

3. регистр учета поступлений денежных средств

4. регистр учета расхода денежных средств

5. регистр учета сумм начисленных штрафных

санкций

6. регистр учета расходов на оплату труда

7. регистр учета начисления налогов, включаемых в

состав расходов

9.

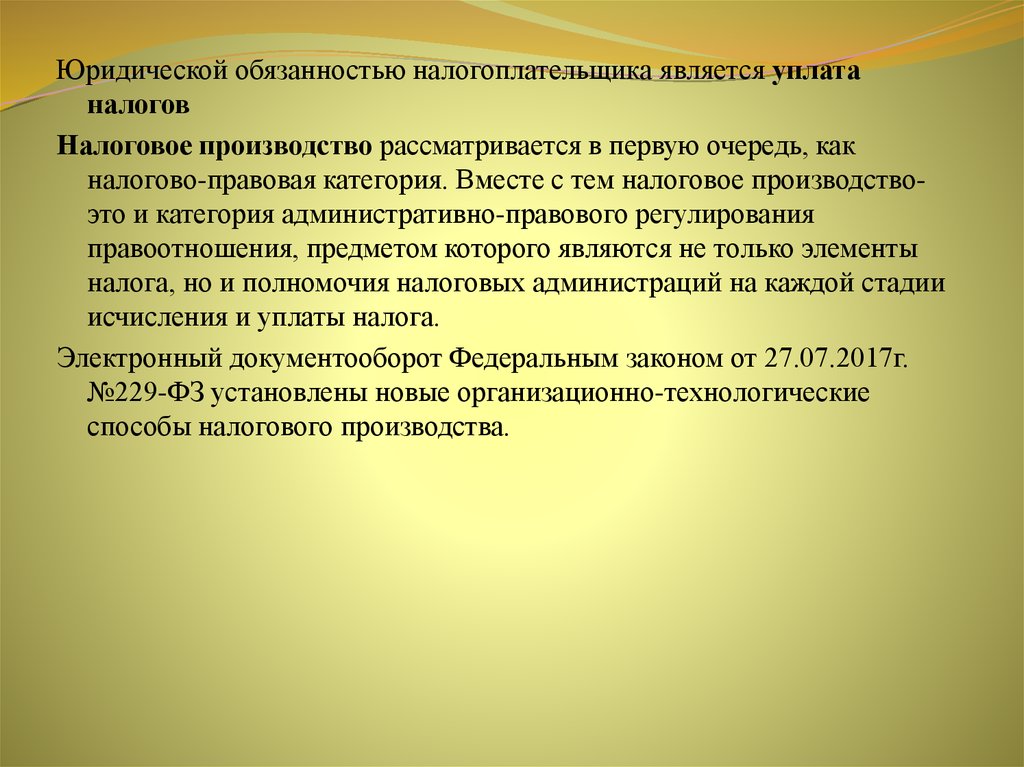

Юридической обязанностью налогоплательщика является уплатаналогов

Налоговое производство рассматривается в первую очередь, как

налогово-правовая категория. Вместе с тем налоговое производствоэто и категория административно-правового регулирования

правоотношения, предметом которого являются не только элементы

налога, но и полномочия налоговых администраций на каждой стадии

исчисления и уплаты налога.

Электронный документооборот Федеральным законом от 27.07.2017г.

№229-ФЗ установлены новые организационно-технологические

способы налогового производства.

10.

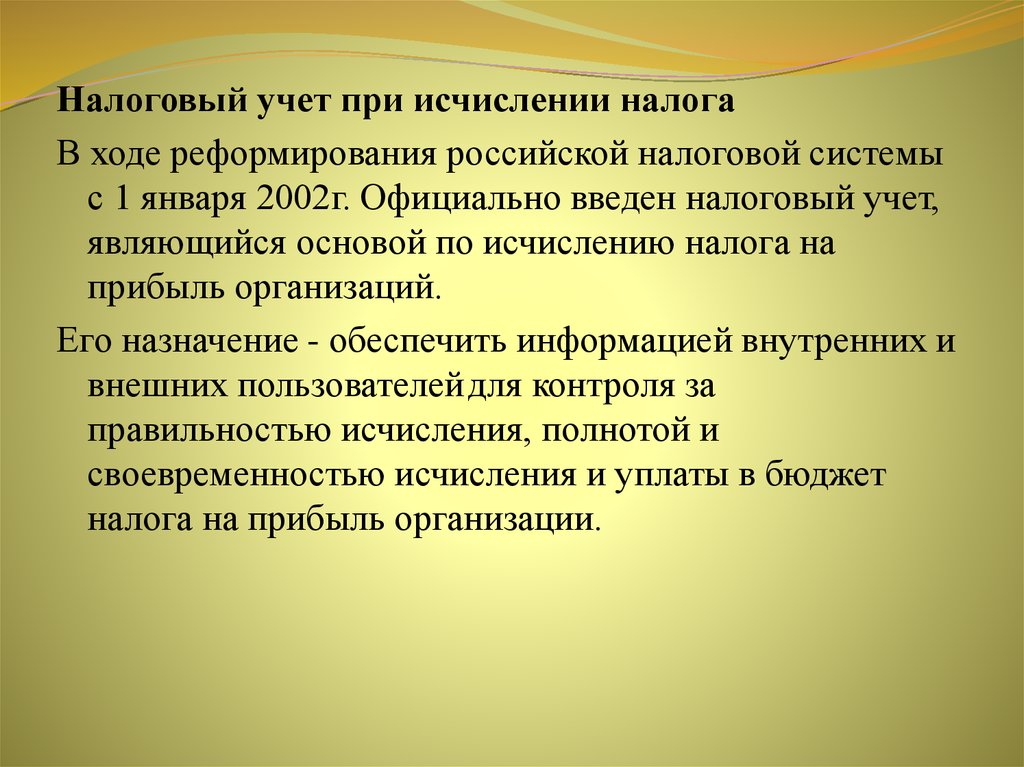

Налоговый учет при исчислении налогаВ ходе реформирования российской налоговой системы

с 1 января 2002г. Официально введен налоговый учет,

являющийся основой по исчислению налога на

прибыль организаций.

Его назначение - обеспечить информацией внутренних и

внешних пользователей для контроля за

правильностью исчисления, полнотой и

своевременностью исчисления и уплаты в бюджет

налога на прибыль организации.

11.

Учетная политика для целей налогообложения - это выбраннаяналогоплательщиком совокупность допускаемых Налоговым кодексом

способов (методов) определения доходов и расходов, их признания, оценки

и распределения.

Исчисление налога - совокупность действий по определению суммы налога,

причитающейся к уплате в бюджет или внебюджетный фонд.

Уплата налога - совокупность действий налогоплательщика или иного

субъекта по фактическому внесению суммы налога в бюджет или

внебюджетный фонд. Конкретный порядок уплаты налога устанавливается

в соответствии со ст. 58 НКРФ.

Уплата налогов производится в наличной или безналичной форме.

Согласно ст.57 НКРФ сроки уплаты налогов и сборов определяются

календарной датой или исчислением периода времени(год, квартал, месяц,

дни), а также указанием на событие, которое должно наступить или

произойти.

12. Глава3 Организация налогового производства на предприятии ООО ПКФ «Монтажник» (на примере налога на прибыль)

ООО ПКФ «Монтажник» на этапе налоговогопланирования выбрала общую систему налогообложения

ОСН. Применяя ОСНО, данная организация ведет в

обязательном порядке бухгалтерский и налоговый учеты и

представляет в налоговый орган по месту нахождения

организации бухгалтерскую и налоговую отчетность,

исчисляет и уплачивает основные налоги:

1.Налог на добавленную стоимость

2.Налог на имущество организации

3.Налог на прибыль

4.Налог на доходы физических лиц

13.

На данном предприятии планируются показатели по всем налогам.В рамках составления бюджета по предприятию рассчитывается

и отдельный бюджет по налогам, который включает НДС, налог

на прибыль, страховые взносы, НДФЛ, налог на имущество и

другие налоги, уплачиваемые предприятием.

В ООО ПКФ «Монтажник» ведение налогового учета и

исчисление налога на прибыль осуществляет главный бухгалтер.

Порядок ведения налогового учета в организации установлен в

учетной политике для целей налогообложения, утверждаемой

соответствующим приказом руководителя. Налоговый учет в

организации параллельно с бухгалтерским ведется

автоматизировано с помощью программы «1С:Бухгалтерия 8.2.»

на основании данных первичного учета.

14. Таблица 1 - Основные экономические показатели деятельности ООО ПКФ "Монтажник", тыс.руб.

Таблица 1 - Основные экономические показателидеятельности ООО ПКФ "Монтажник", тыс.руб.

Показатель

2015

Изменения

2016/2015

Абс. Относ.,

%

21225 818 162,7

3

Выручка

13042

Себестоимость продаж

11941

19857 791

6

166,3

Валовая прибыль

1101

1368 285

124,3

Коммерческие расходы

Управленческие расходы

774

1249 475

161,3

Прибыль (убыток) от продаж

327

119 -208

36,4

Прочие расходы

44

114

70

259

Чистая прибыль

283

5

-278

1,7

2016

15. Таблица 2 - Расчет налогооблагаемой базы по налогу на прибыль ООО ПКФ "Монтажник" за 2016 год

Таблица 2 - Расчет налогооблагаемой базы по налогуна прибыль ООО ПКФ "Монтажник" за 2016 год

Доходы организации строка 010

Декларации

Внереализационные доходы строка 020

Декларации

Расходы, уменьшающие сумму доходов от

реализации — строка 030 Декларации

Внереализационные расходы — строка

040 Декларации

Итого прибыль (убыток) (1+1–3-4) —

строка 100 Декларации

Налоговая база — строка 120 Декларации

Налог на прибыль (20 % от струб. 6) —

строка 180 Декларации

Федеральный бюджет

Бюджет субьекта

2122472

21108208

4999

4999

1000

100

900

16. Таблица 4 - Исходные данные для расчета НДС в ООО ПКФ "Монтажник" , 2016 г.

Таблица 4 - Исходные данные для расчета НДС в ОООПКФ "Монтажник" , 2016 г.

Операция

НДС к начислению по

реализации, ставка 18 %

Налоговая

база, руб.

Сумма налога, руб.

9785688

1761424

Сумма налога, предъявленная к

возмещению

Итого сумма НДС,

(1761424исчисленная к уплате

1760810)

1760810

614

17. Таблица 5 - Расчет НДФЛ работника ООО ПКФ "Монтажник"

Таблица 5 - Расчет НДФЛ работника ООО ПКФ"Монтажник"

Месяц

Начислено нарастающим итогом с

начала года, руб.

1

2

3

4

5

6

7

8

9

10

11

12

11000

22000

33000

44000

55000

66000

77000

88000

99000

110000

121000

132000

Налоговые вычеты Налогооблагаемая

за месяц, руб.

база нарастающим

итогом с начала

года, руб.

2800

2800

2800

2800

2800

2800

2800

2800

2800

2800

2800

2800

8200

19200

30200

41200

52200

63200

74200

85200

96200

107200

118200

129200

Ставка налога, %

Сумма налога с

начала года, руб.

13

13

13

13

13

13

13

13

13

13

13

13

1066

2496

3926

5356

6786

8216

9646

11076

12506

13936

15366

16796

18. Таблица 6 - Расчет налога на имущество ООО ПКФ "Монтажник" за 2016 год

Таблица 6 - Расчет налога на имущество ООО ПКФ"Монтажник" за 2016 год

Показатель

Среднегодовая (средняя)

стоимость имущества за

налоговый (отчетный)

период

Расчет

Значение показателя

(110000+162000)/13

21000

Налоговая ставка

Налог на имущество

2,2 %

21000*2,2 %

462

19. Заключение

Анализ положений налогового законодательства и материалов практическогонаблюдения на предприятии ООО ПКФ «Монтажник» выявил следующее:

На предприятии предусмотрены в учетной политике следующие способы ведения

налогового учета:

- в целях исчисления налога на добавленную стоимость дата реализации признается по

мере поступления денежных средств;

- в целях исчисления налога на прибыль датой реализации признается дата отгрузки;

- порядок признание доходов и расходов - метод начисления;

- резерв на ремонт основных средств не создается;

- начисление амортизации объектов основных средств производится линейным

методом;

- оценка материально-производственных запасов и покупных товаров при их отпуске в

производство или ином выбытии осуществляется методом ФИФО;

- распределение прямых расходов на остатки незавершенного производства

производится: пропорционально остатку сырья в металлоломе на складе.

Компания ООО ПКФ «Монтажник» применяет общую систему налогообложения,

рассчитывает и уплачивает основные виды налогов в соответствии с НКРФ и с

учетом особенностей регионального налогового законодательства.