")

")

:")

finance

financeSimilar presentations:

Порядок организации и ведения налогового учета при расчете налога на прибыль

1. Порядок организации и ведения налогового учета при расчете налога на прибыль

2.

Налог на прибыль организаций — это прямой налог, его величинапрямо зависит от конечных финансовых результатов деятельности

организации.

Налог начисляется на прибыль, которую получила организация, то

есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов

организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в

главе 25 Налогового кодекса РФ.

3. Кто платит налоги (ст. 246, ст. 246.2, ст. 247 НК РФ)

Все российские юридические лица (ООО, АО, ПАО и пр.)Иностранные юридические лица, которые работают в России через постоянные

представительства или просто получают доход от источника в РФ

Иностранные организации, признаваемые налоговыми резидентами Российской

Федерации в соответствии с международным договором по вопросам

налогообложения, - для целей применения этого международного договора

Иностранные организации, местом фактического управления которыми является

Российская Федерация, если иное не предусмотрено международным договором

по вопросам налогообложения

4. Кто не платит налоги (ст. 246.1, ст. 246.3, ст. 346.1, ст. 346.11 НК РФ )

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН,УСН) или являющиеся плательщиком налога на игорный бизнес

Участники проекта «Инновационный центр «Сколково»

Налогоплательщики, зарегистрированные на территории Курильских островов

5. Объект налогообложения Доходы. Классификация доходов.

Доходы — это выручка по основному видудеятельности (доходы от реализации), а также

суммы, полученные от прочих видов

деятельности (например, от сдачи имущества в

аренду, проценты по банковским вкладам и пр.

(внереализационные доходы).

При налогообложении прибыли все доходы

учитываются без НДС и акцизов.

6.

Доходы определяются на основании первичных документов и другихдокументов, подтверждающих полученные налогоплательщиком

доходы, и документов налогового учета.

Некоторые доходы освобождены от налогообложения. Их перечень

предусмотрен ст. 251 НК РФ.

Для большинства видов хозяйственной деятельности определен

перечень наиболее часто встречаемых доходов, не учитываемых при

налогообложении.

7. Расходы. Группировка расходов

Расходы — это обоснованные и документально подтвержденные затратыпредприятия. Они делятся на расходы, связанные с производством и

реализацией (зарплата сотрудников, покупная стоимость сырья и материалов,

амортизация основных средств и пр.), и на внереализационные расходы

(отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Кроме того, существует закрытый перечень расходов, который нельзя

учитывать по налогообложению прибыли. Это, в частности, начисленные

дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные,

осуществленные (понесенные) налогоплательщиком затраты.

8.

Прямые расходы ежемесячно распределяются на остатки незавершенногопроизводства и стоимость изготовленной продукции (работ, услуг).

Это значит, что прямые расходы учитываются в уменьшение налоговой базы по

налогу на прибыль организаций только по мере реализации продукции (работ,

услуг), в стоимости которых они учтены в соответствии со статьей 319 НК

РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей

налогообложения перечень прямых расходов, связанных с производством

товаров (выполнением работ, оказанием услуг)

9.

Сумма косвенных расходов на производство и реализацию,осуществленных в отчетном (налоговом) периоде, в полном объеме

относится к расходам текущего отчетного (налогового) периода.

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные

организацией доходы. Этот перечень закрытый и расширительному

толкованию не подлежит. Все поименованные в нем расходы, ни при

каких обстоятельствах не могут уменьшать доходы организации.

10. Расчет налога

При расчете налога на прибыль организаций,налогоплательщик должен четко знать, какие доходы и

расходы он может признать в этом периоде, а какие

нет.

Даты, на которые признаются расходы и доходы для

целей

налогообложения,

определяются

двумя

различными методами (ст. 271-273 НК РФ).

11. 1. Метод начисления

При ведении налогоплательщиком налоговогоучета методом начисления дата признания

дохода/расхода не зависит от даты фактического

поступления средств (получения имущества,

имущественных прав и др.)/фактической оплаты

расходов.

Доходы (расходы) при методе начисления

признаются в том отчетном (налоговом) периоде, в

котором они имели место (к которому они

относятся).

12. 2. Кассовый метод

При применении налогоплательщикомкассового метода ведения налогового

учета доходы/расходы признаются по дате

фактического

поступления

средств

(получения имущества, имущественных

прав и др.)/фактической оплаты расходов.

13.

Для того, чтобы рассчитать за налоговый период налог наприбыль, необходимо определить налоговую базу (то есть

прибыль, подлежащую налогообложению) и умножить её на

соответствующую налоговую ставку.

РАЗМЕР НАЛОГА=СТАВКА НАЛОГА*НАЛОГОВАЯ БАЗА

14. Расчет налоговой базы должен содержать (cт. 315 НК РФ):

Период, за который определяется налоговая базаСумма доходов от реализации, полученных в отчетном (налоговом) периоде

Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих

сумму доходов от реализации

Прибыль (убыток) от реализации

Сумма внереализационных доходов

Прибыль (убыток) от внереализационных операций

Итого налоговая база за отчетный (налоговый) период

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы

исключается сумма убытка, подлежащего переносу

По прибыли, попадающей под разные ставки, базы определяются отдельно.

15. Ставка налога на прибыль

Основная ставка 25%7% в федеральный бюджет (8% в 2025 - 2030 годах);

18% в бюджет субъекта РФ (17 % в 2017 - 2030 годах).

Ставка может быть еще ниже:

для резидентов (участников) особых экономических зон и свободных экономических зон

(п. 1, п. 1.7, п. 1.7-1 ст. 284 НК РФ);

для участников региональных инвестиционных проектов (п. 1 ст. 284 НК РФ, п. 3 ст. 284.3,

п. 3 ст. 284.3-1 НК РФ);

для организаций, получивших статус резидента территории опережающего социальноэкономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст.

284.4 НК РФ).

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на

прибыль.

16. Особые условия расчёта налога для отдельных видов деятельности

Налоговым кодексом РФ установлены особенностиопределения доходов и расходов некоторых

организаций, которые зависят от осуществляемого

этими организациями вида деятельности.

Таким образом, в гл. 25 НК РФ рассматриваются

не только общие подходы к формированию

налоговой базы, исчислению и уплате налога на

прибыль, но и особенности налогообложения

прибыли, связанные со спецификой некоторых

отраслей или групп предприятий.

17.

• Банки (cт. 290, 291, 292 НК РФ)• Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

• Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

• Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

• Клиринговые организации (cт. 299.1, 299.2 НК РФ)

• Особенности по операциям с финансовыми инструментами срочных

сделок (ст. 301-305 и 326-327 НК РФ)

• Особенности при исполнении договора доверительного управления

имуществом, договора простого товарищества (ст. 276, 278 и 332 НК

РФ)

• Особенности налогообложения иностранных организаций ( ст.307310 НК РФ)

18.

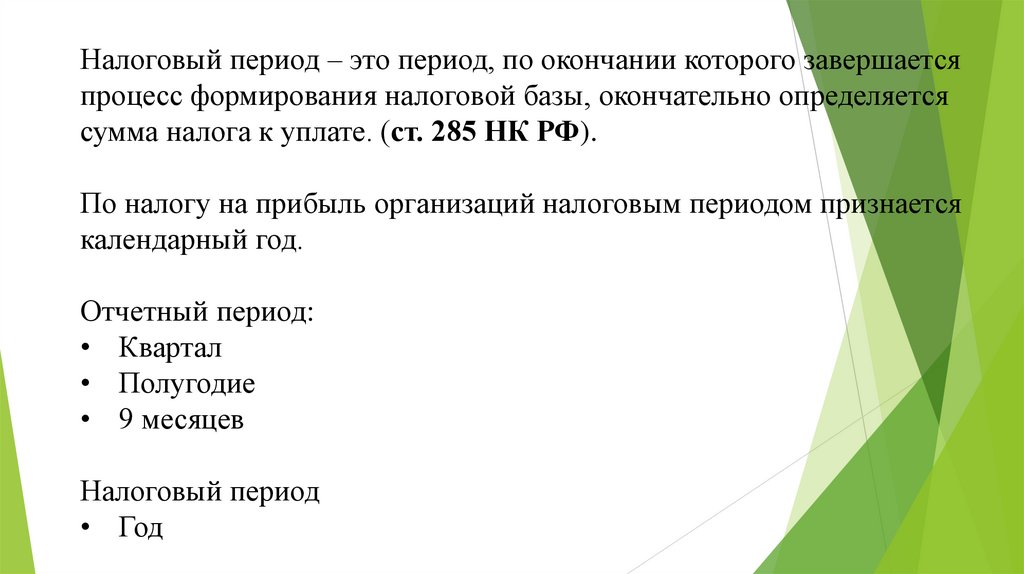

Налоговый период – это период, по окончании которого завершаетсяпроцесс формирования налоговой базы, окончательно определяется

сумма налога к уплате. (cт. 285 НК РФ).

По налогу на прибыль организаций налоговым периодом признается

календарный год.

Отчетный период:

• Квартал

• Полугодие

• 9 месяцев

Налоговый период

• Год

19. Налоговая декларация

Налоговая декларация представляется (cт. 289 НК РФ) :не позднее 25 дней со дня окончания соответствующего отчетного

периода

не позднее 25 марта года, следующего за истекшим налоговым периодом

Налоговая декларация по налогу на прибыль организаций заполняется и

подается в налоговые органы по форме, утвержденной приказом ФНС

России от 02.10.2024 ЕД-7-3/830@.

Декларацию необходимо представлять в налоговую инспекцию:

по месту нахождения организации;

по месту нахождения каждого обособленного подразделения

организации.

20.

Форма Декларации по налогу на прибыль организаций,порядок её заполнения, а также формат представления

налоговой декларации по налогу на прибыль организаций в

электронной форме, утверждены приказом ФНС России от

02.10.2024 ЕД-7-3/830@

21. Налоговый учет

Налоговый учет — это система обобщения информациидля определения налоговой базы по налогу на основе

данных первичных документов (cт. 313 НК РФ).

Налогоплательщики исчисляют налоговую базу по

итогам каждого отчетного (налогового) периода на

основе данных налогового учета. Система налогового

учета

организуется

налогоплательщиками

самостоятельно.

22.

Аналитические регистры налогового учета — этосводные формы систематизации данных налогового

учета за отчетный (налоговый) период. (ст. 314 НК РФ)

Данные налогового учета - данные, которые

учитываются в разработочных таблицах, справках

бухгалтера и иных документах налогоплательщика,

группирующих

информацию

об

объектах

налогообложения.

23.

Формированиеданных

налогового

учета

предполагает

непрерывность отражения в хронологическом порядке объектов

учета для целей налогообложения (в том числе операций,

результаты которых учитываются в нескольких отчетных

периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен

быть так организован налогоплательщиком, чтобы он раскрывал

порядок формирования налоговой базы.

24.

Аналитическиерегистры

налогового

учета

предназначены для систематизации и накопления

информации, содержащейся в принятых к учету

первичных

документах,

аналитических

данных

налогового учета для отражения в расчете налоговой

базы.

Регистры налогового учета ведутся в виде специальных

форм на бумажных носителях, в электронной форме и

(или) любых машинных носителях.

25.

При этом формы регистров налогового учета и порядокотражения в них аналитических данных налогового учета,

данных первичных учетных документов разрабатываются

налогоплательщиком самостоятельно и устанавливаются

приложениями к учетной политике организации для целей

налогообложения.

Правильность отражения хозяйственных операций в

регистрах

налогового

учета

обеспечивают

лица,

составившие и подписавшие их.

26.

При хранении регистров налогового учета должнаобеспечиваться их защита от несанкционированных

исправлений.

Исправление ошибки в регистре налогового учета должно

быть обосновано и подтверждено подписью ответственного

лица, внесшего исправление, с указанием даты и

обоснованием внесенного исправления.