finance

financeSimilar presentations:

Элементы метода бухгалтерского учета

1. Бухгалтерский учет

Тема 2. Элементы методабухгалтерского учета

2.

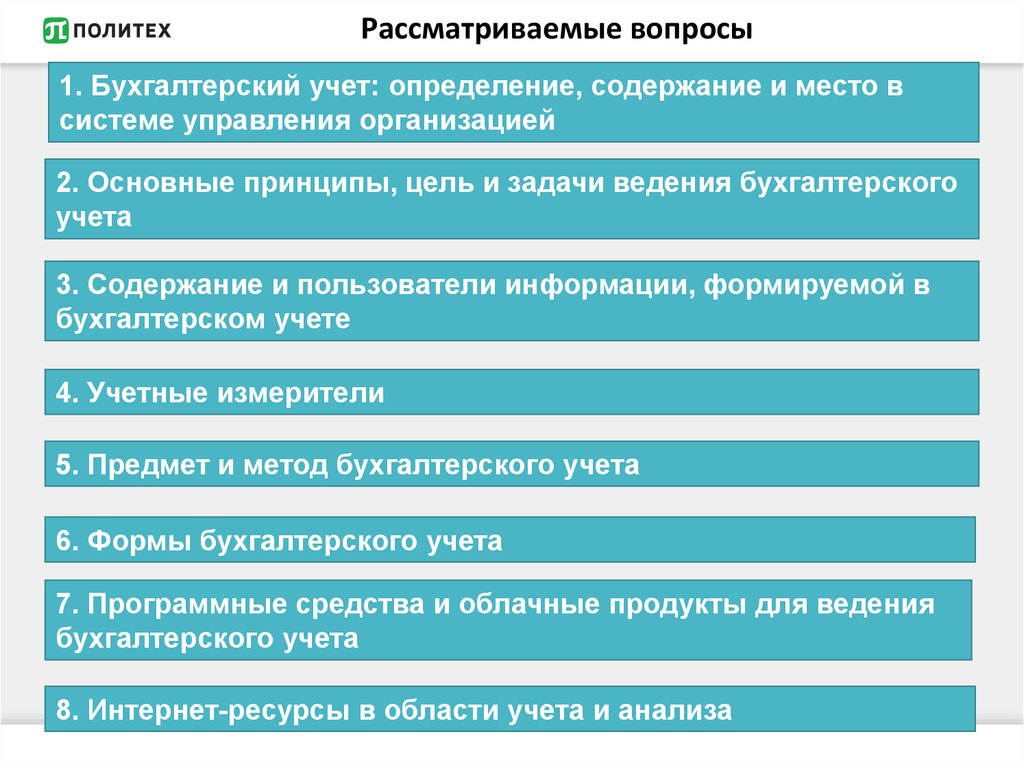

Рассматриваемые вопросы1. Бухгалтерский учет: определение, содержание и место в

системе управления организацией

2. Основные принципы, цель и задачи ведения бухгалтерского

учета

3. Содержание и пользователи информации, формируемой в

бухгалтерском учете

4. Учетные измерители

5. Предмет и метод бухгалтерского учета

6. Формы бухгалтерского учета

7. Программные средства и облачные продукты для ведения

бухгалтерского учета

8. Интернет-ресурсы в области учета и анализа

3. Определение

Хозяйственный учетэто система наблюдения, контроля,

обработки и передачи полной,

достоверной и своевременной

информации о финансовохозяйственной деятельности

организации, необходимой для

принятия управленческих решений на

различных уровнях

4. Система хозяйственного учета: структура

Оперативный (оперативно-технический) учетСтатистический учет

Налоговый учет

Бухгалтерский учет

5. Оперативный учет: определение и характеристика

Оперативный учетэто учет, который ведется

непосредственно в местах

производства работ, выполнения

хозяйственных функций (отдел, склад и

др.) без применения системы

Содержание оперативного учета

Характеризуется краткостью и мобильностью получения данных.

Не всегда требует документального подтверждения и точности

полученной информации.

Сведения учета используются для текущего руководства и управления

организацией.

6. Определения

Статистический учет намакроуровне

это учет, который изучает массовые

социально-экономические явления и

процессы общественной жизни, а также

присущие им закономерности

Статистический учет на

уровне организации

это учет, который применяется как для

практического руководства и контроля

за хозяйственной деятельностью, так и

для изучения хозяйственных процессов

7. Информация статистического учета

о состоянии развитияэкономики

Государственный

статистический

учет

о сложившихся ценах на

региональных рынках

о численности и составе

населения и др.

об объеме и динамике

производства

Статистический

учет

хозяйствующего

субъекта

о фонде заработной платы

о производительности

труда и др.

8. Определение

Налоговый учетРегламентация глава 25

«Налог на прибыль

организаций» Налогового

кодекса РФ

это система обобщения информации

для определения налоговой базы на

основе данных первичных документов

или их корректировки в целях

обеспечения правильности исчисления

налогов, подлежащих уплате в бюджет

9. Определение и виды бухгалтерского учета

ст. 1 закона «О бухгалтерском учете» от06.12.2011 г. № 402-ФЗ

Бухгалтерский учет

Бухгалтерский

финансовый учет

Бухгалтерский

управленческий учет

это формирование документированной

систематизированной информации об

объектах бухгалтерского учета

экономических субъектов, в

соответствии с требованиями,

установленными законом «О

бухгалтерском учете», и составление

на ее основе бухгалтерской

(финансовой) отчетности

10. Виды бухгалтерского учета: определения

Бухгалтерскийфинансовый учет

Бухгалтерский

управленческий учет

это обязательный вид учета,

регламентированный

нормами законодательства и

осуществляемый, прежде

всего, для формирования

учетных данных в интересах

внешних пользователей

это учет, организуемый

самостоятельно

хозяйствующим субъектом в

целях получения

оперативной и достоверной

информации о текущем

состоянии его деятельности

11. Учет как функция управления

ПланированиеОпределение

целей и задач

деятельности

организации

Учет

Регистрация

операций,

формирование

показателей

деятельности

Контроль и

анализ

Оценка

положения

организации,

определение

путей развития

Регулирование

Применение

мер поощрения

и (или)

наказания

12. Состав экономических субъектов, обязанных вести бухгалтерский учет

• Коммерческие и некоммерческие организации• Государственные органы разного уровня

• Центральный банк России

• Индивидуальные предприниматели, частные

нотариусы, адвокаты и др.

• Филиалы и представительства иностранных

организаций

• Международные организации и их

подразделения, находящиеся на территории РФ

13.

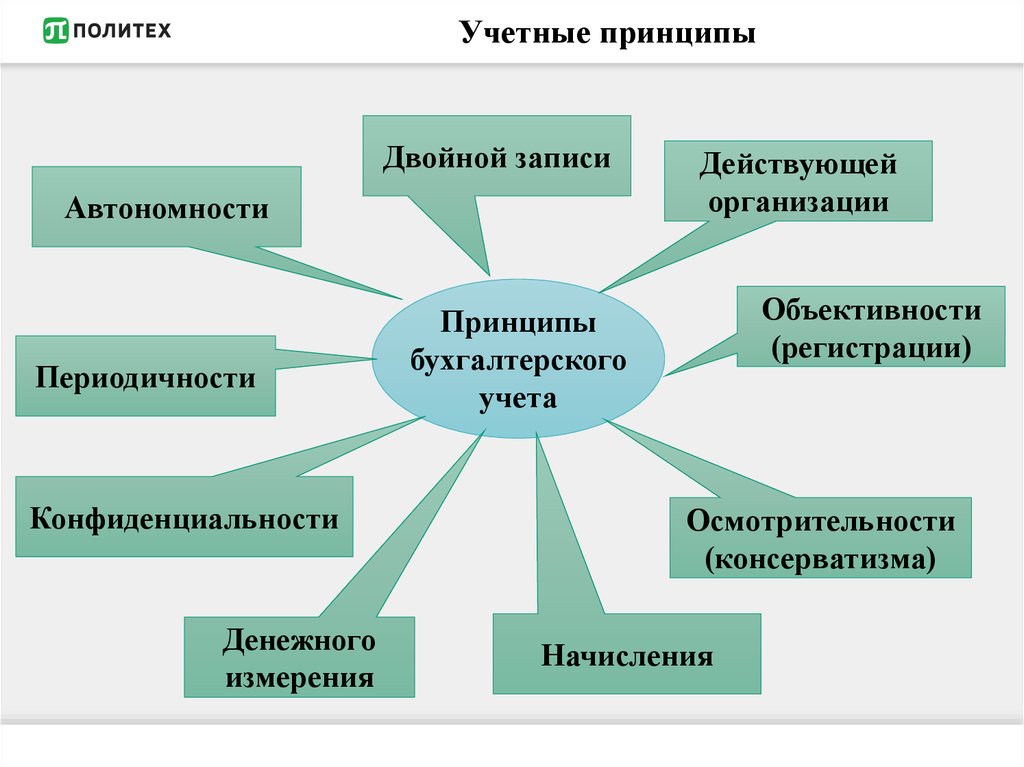

Учетные принципыДвойной записи

Автономности

Периодичности

Конфиденциальности

Денежного

измерения

Действующей

организации

Объективности

(регистрации)

Принципы

бухгалтерского

учета

Осмотрительности

(консерватизма)

Начисления

14. Цель и задачи бухгалтерского учета

Цель бухгалтерского учета обеспечение учетной информациейзаинтересованных пользователей в соответствии с законом и (или)

потребностями в ней

Задачи учета:

• формирование полной и достоверной информации о процессах и

результатах деятельности организации

• обеспечение информацией налоговых и других государственных

органов для контроля за соблюдением организацией

законодательства РФ

• обеспечение контроля за наличием и движением имущества,

капитала и обязательств, а также за рациональным использованием

ресурсов организации

• своевременное предотвращение отрицательных результатов

финансово-хозяйственной деятельности организации и выявление

резервов для обеспечения финансовой устойчивости

15. Требования к учетной информации

СВОЙСТВА ИНФОРМАЦИИПолезность

Уместность

Надежность

Существенность

Нейтральность

Полнота

16.

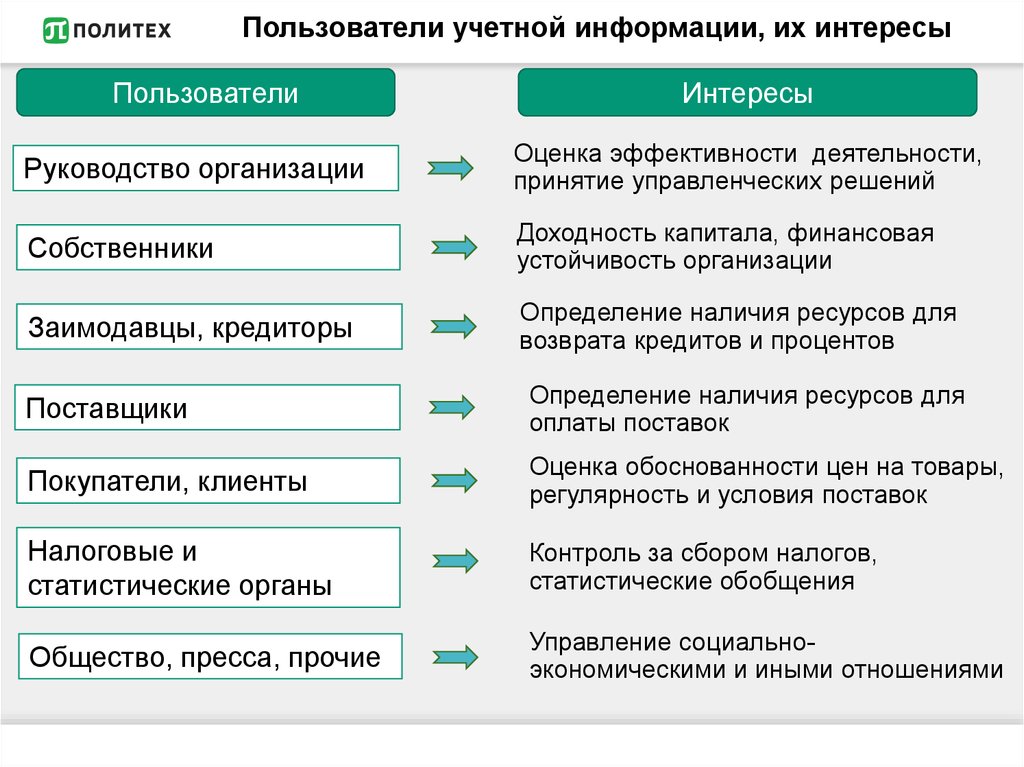

Пользователи учетной информации, их интересыПользователи

Интересы

Руководство организации

Оценка эффективности деятельности,

принятие управленческих решений

Собственники

Доходность капитала, финансовая

устойчивость организации

Заимодавцы, кредиторы

Определение наличия ресурсов для

возврата кредитов и процентов

Поставщики

Определение наличия ресурсов для

оплаты поставок

Покупатели, клиенты

Оценка обоснованности цен на товары,

регулярность и условия поставок

Налоговые и

статистические органы

Контроль за сбором налогов,

статистические обобщения

Общество, пресса, прочие

Управление социальноэкономическими и иными отношениями

17. Учетные измерители: определение, виды

Учетные измерителиэто применяемые в хозяйственном

учете единицы измерения, при помощи

которых производится оценка

хозяйственных средств и операций

Натуральные измерители

Трудовые измерители

Денежные измерители

18. Предмет и объекты бухгалтерского учета

это информация о финансовохозяйственной деятельностиэкономического субъекта

Предмет бухгалтерского

учета

Объекты бухгалтерского учета

Факты хозяйственной жизни

Активы

Источники финансирования деятельности

Иные объекты

Обязательства

Доходы

Расходы

19. Иной подход к предмету бухгалтерского учета

Предмет бухгалтерского учета кругооборот капиталаэкономического субъекта

Производство

Снабжение

Реализация

20. Метод бухгалтерского учета и его элементы

Метод бухгалтерскогоучета

это совокупность способов отражения

финансово-хозяйственной деятельности

экономического субъекта

Элементы метода бухгалтерского учета это приемы,

связанные :

с организацией наблюдения

с осуществлением измерения

с группировкой объектов бухгалтерского учета

с обобщением учетных данных

21. Элементы метода бухгалтерского учета

ДокументированиеИнвентаризация

Оценка

Калькулирование

Счета

бухгалтерского

учета

Бухгалтерский

баланс

Двойная запись

Бухгалтерская

отчетность

22. Определения

Регистрыбухгалтерского учета

Форма

бухгалтерского учета

это документы, в которых

регистрируются и группируются

учетные данные

это совокупность различных

учетных регистров с

установленным порядком и

способом записи в них

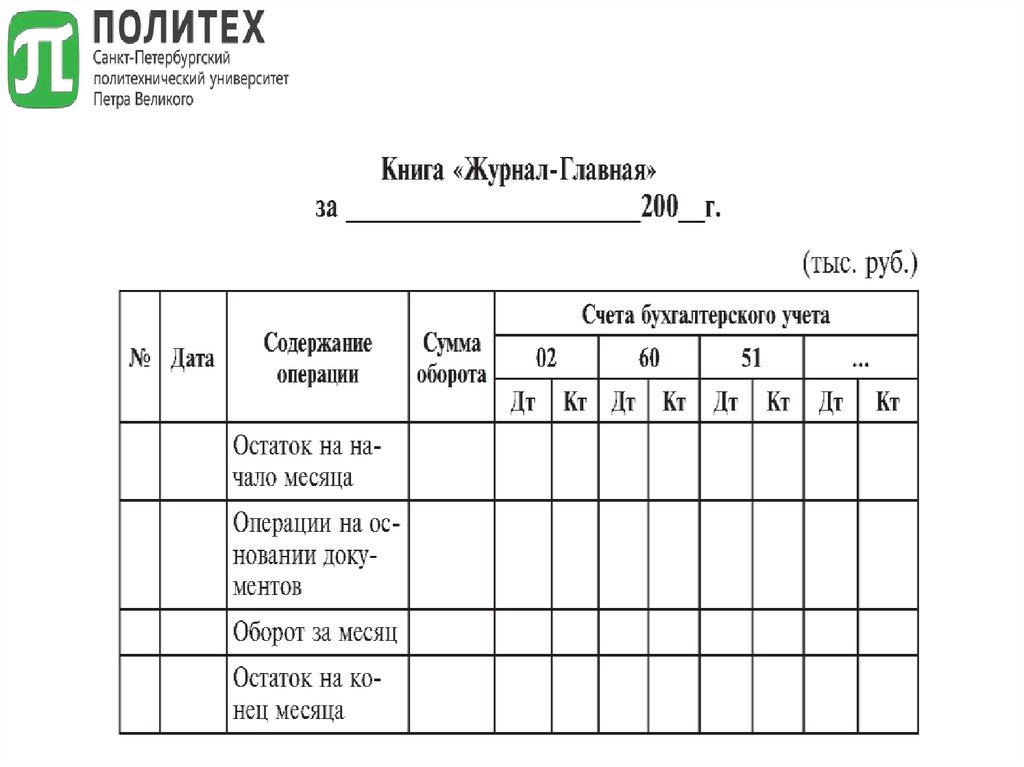

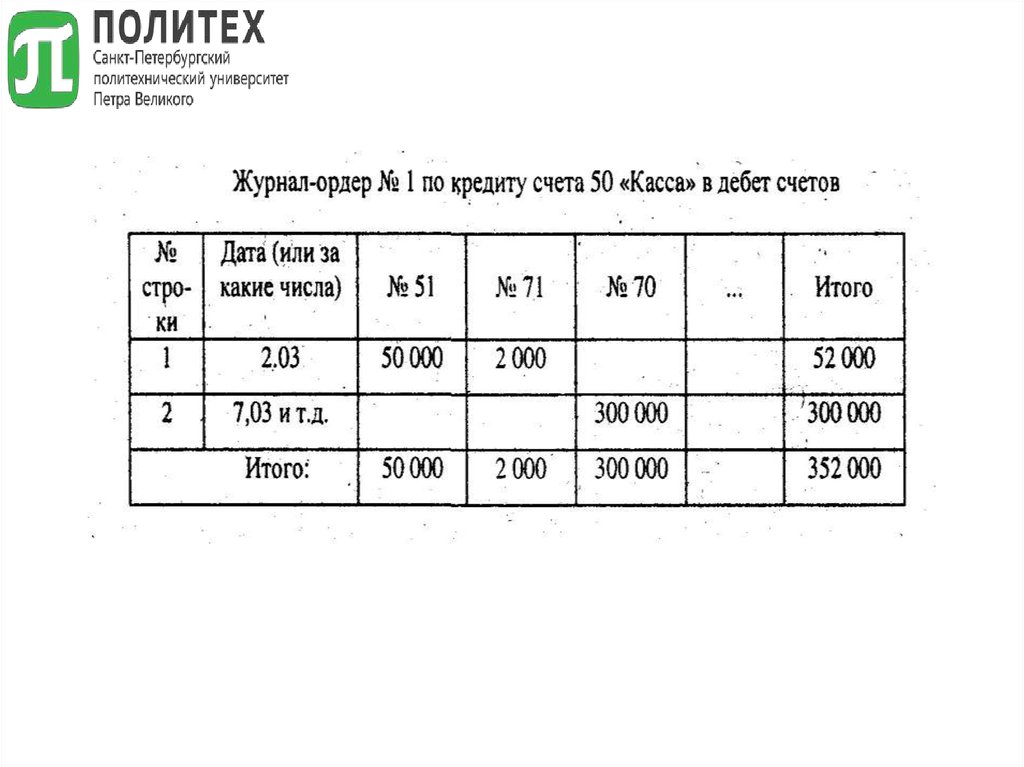

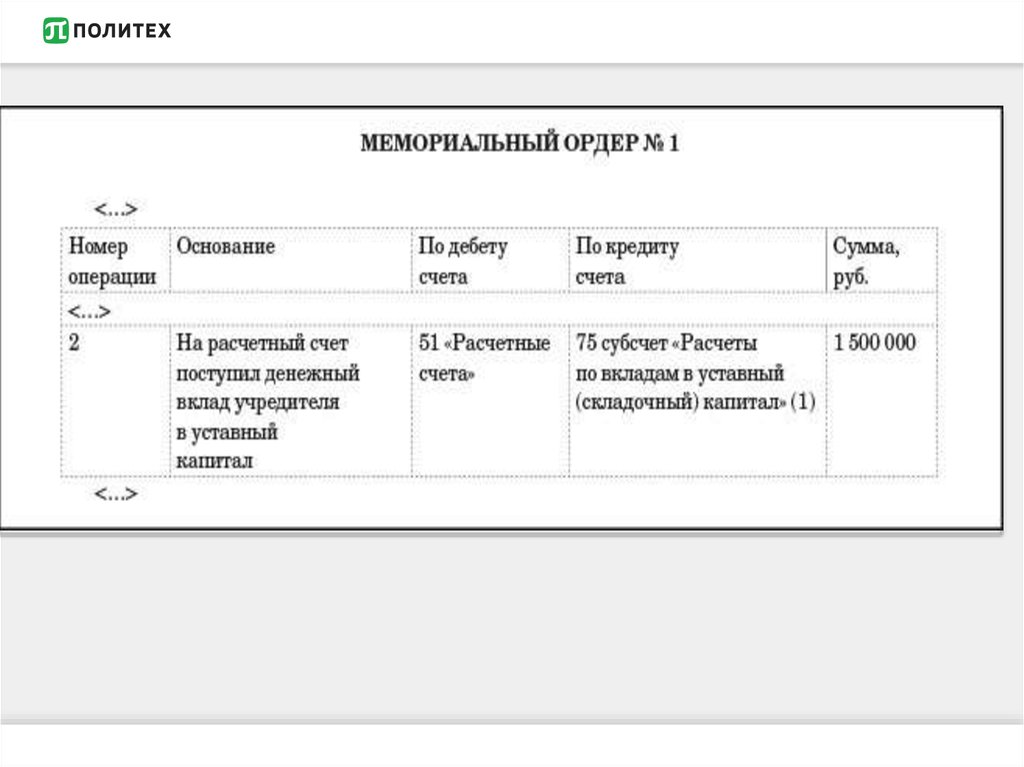

23. Формы бухгалтерского учета

Журнал-ГлавнаяМемориальноордерная

Виды форм

учета

Журнально-ордерная

Автоматизированная

24.

25.

26.

27. Программные продукты и облачные решения по учету: характеристика

Устанавливаются на каждоерабочее место

Компьютерные

программы

Подлежат постоянной

актуализации

Связаны только с наличием

выхода в Интернет с

технического устройства

Облачные решения

Позволяют работать без

привязки к месту, времени; не

требуют обновления

28. Примеры программных продуктов для учета

Программыдля

компьютера

1С:Бухгалтерия

Облачные

решения

Контур.

Бухгалтерия

БЭСТ

Мое дело

ПАРУСПредприятие

Небо

ИнфоПредприятие

АУБИ Интернетбухгалтерия

29. Примеры интернет-ресурсов по учету

Наименование сайтаАдрес сайта

Министерство финансов РФ

http://minfin.ru/ru/

КонсультантПлюс

http://www.consultant.ru

Главбух

http://www.glavbukh.ru

Система Главбух

http://www.1gl.ru/

A-it.ru

http://www.audit-it.ru

Бухгалтерия.ru

http://www.buhgalteria.ru

Учет, налоги, право

http://www.gazeta-unp.ru

Клерк.ру

http://www.klerk.ru