law

lawSimilar presentations:

")

Таможенное регулирование и таможенное дело в Российской Федерации

1.

Государственное казенное образовательное учреждениевысшего образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Ростовский филиал

на тему: «Таможенное регулирование и таможенное дело в

Российской Федерации»

2.

АКТУАЛЬНОСТЬ ТЕМЫСтратегической целью таможенной службы Российской Федерации

является повышение уровня экономической безопасности Российской

Федерации, обеспечение полного и своевременного поступления доходов в

федеральный бюджет, защита интересов отечественных производителей,

охрана объектов интеллектуальной собственности и максимальное

содействие внешнеторговой деятельности на основе повышения качества и

результативности таможенного администрирования.

Ключевым элементом разработки мер по совершенствованию

таможенного администрирования является взаимодействие таможенной

службы Российской Федерации с бизнес-сообществом при подготовке

нормативных правовых актов, составляющих право ЕАЭС и

законодательство Российской Федерации о таможенном деле, а также

разработке

и

реализации

«дорожных

карт»

Национальной

предпринимательской

инициативы,

посвященных

вопросам

совершенствования таможенного администрирования и поддержки

экспорта.

3.

Цель лекции:Рассмотреть сущность

и правовые основы

таможенного

регулирования в

Российской Федерации

и государствах-членах

ЕАЭС

4.

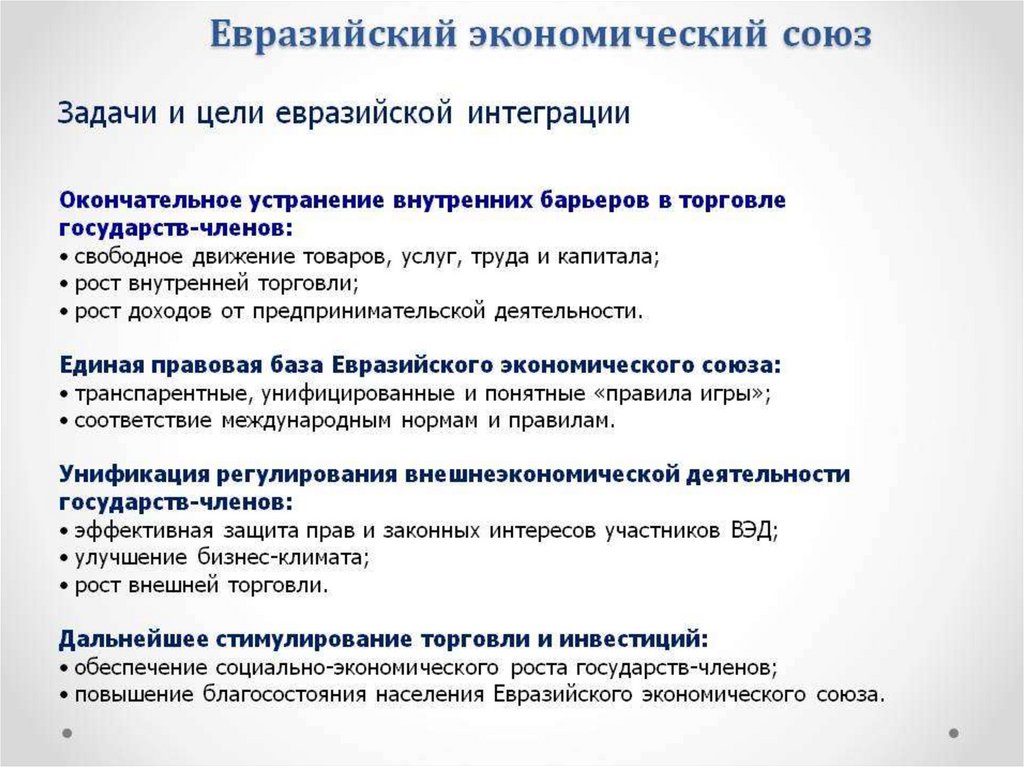

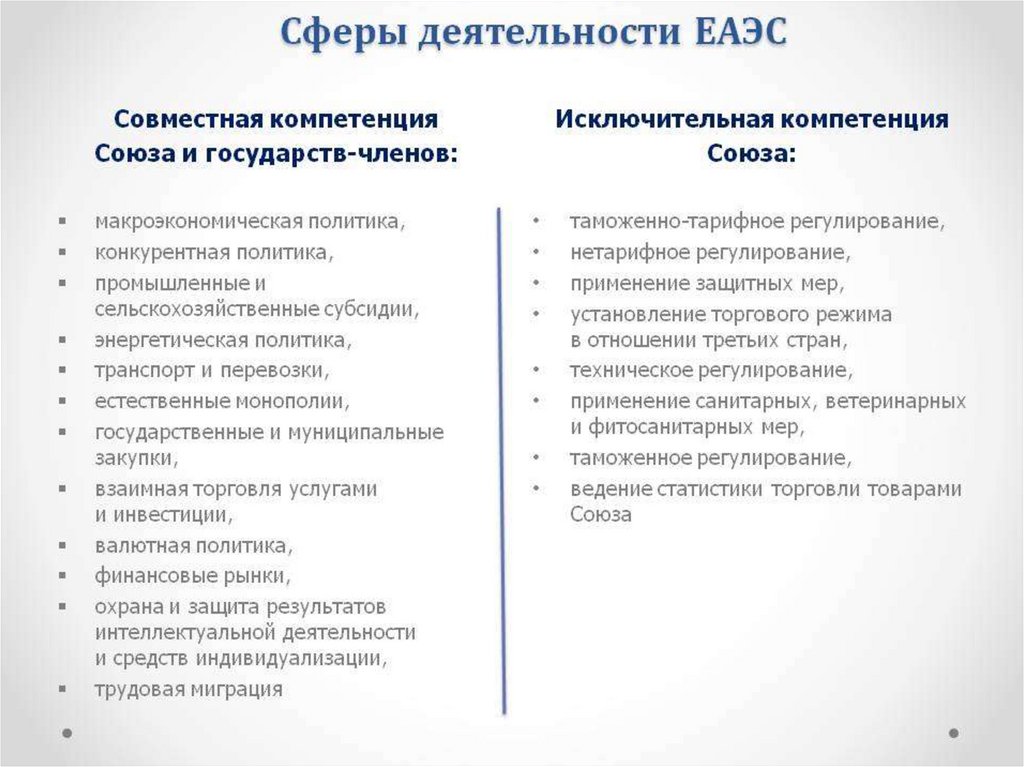

План лекции1. Общая характеристика интеграционных процессов в ЕАЭС.

2. Понятие и правовые основы таможенного регулирования в

ЕАЭС и в РФ.

3. Стратегические направления развития таможенной службы

Российской Федерации.

5.

Рекомендуемые источники:1. Конституция

Российской

Федерации,

принята

всенародным

голосованием 12 декабря 1993 г. (принята всенародным голосованием

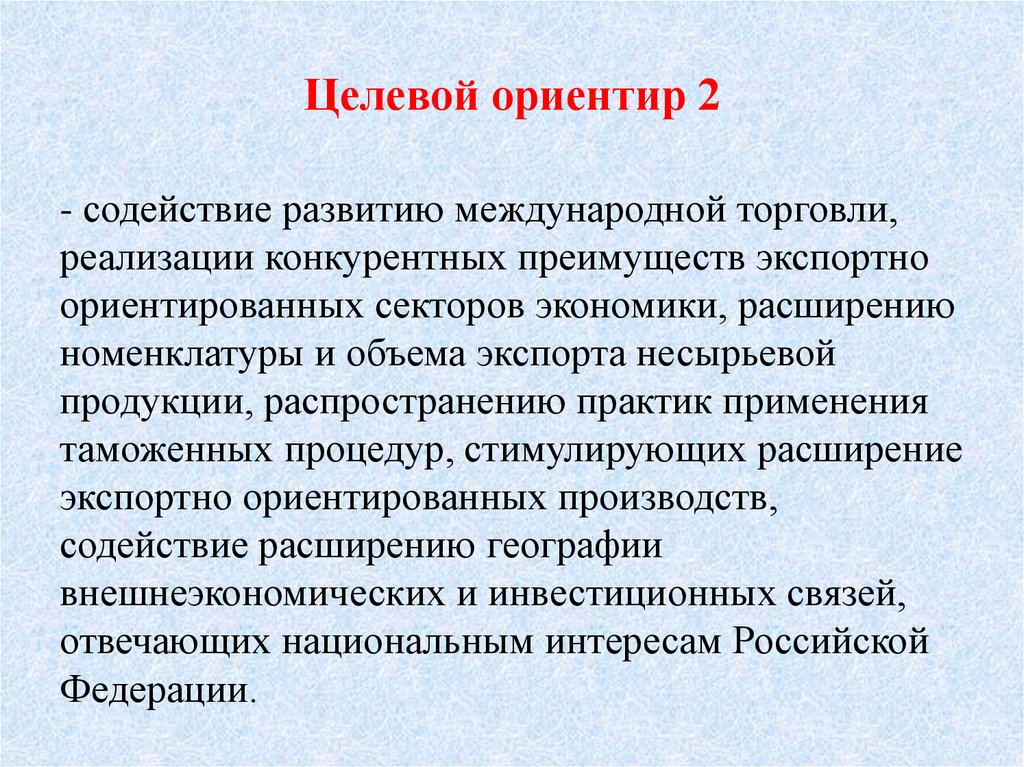

12.12.1993 с изменениями, одобренными в ходе общероссийского

голосования 01.07.2020)

2. Таможенный кодекс Евразийского экономического союза». Приложение

№ 1 к Договору о Таможенном кодексе Евразийского экономического союза

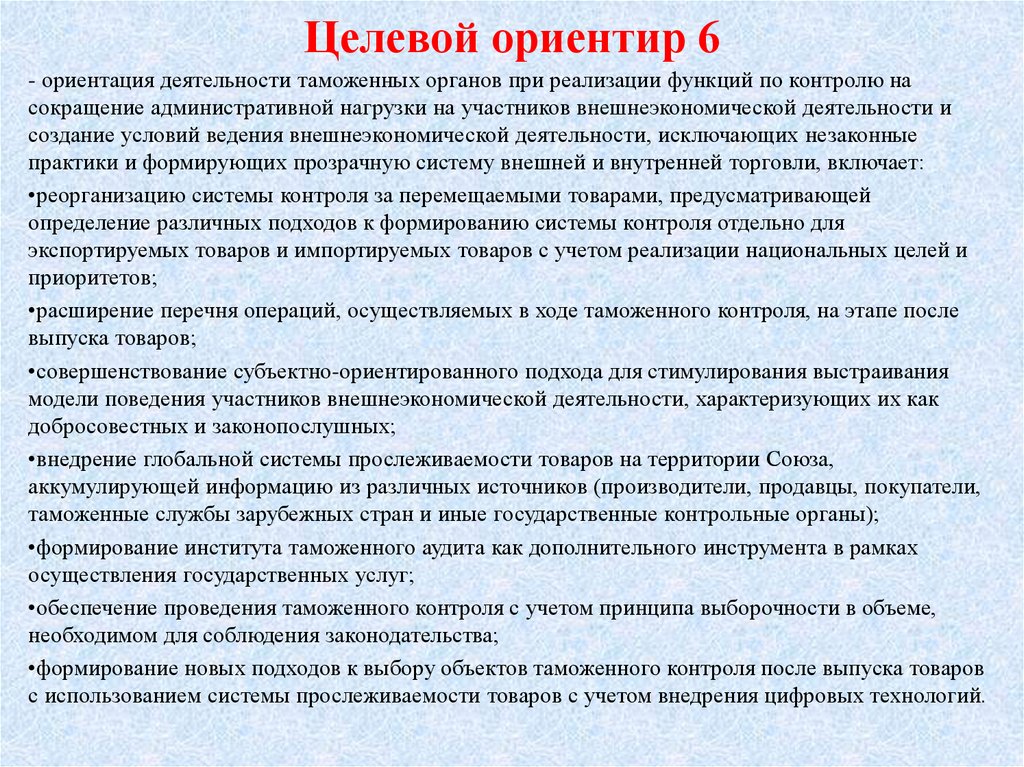

от 11 04. 2017.

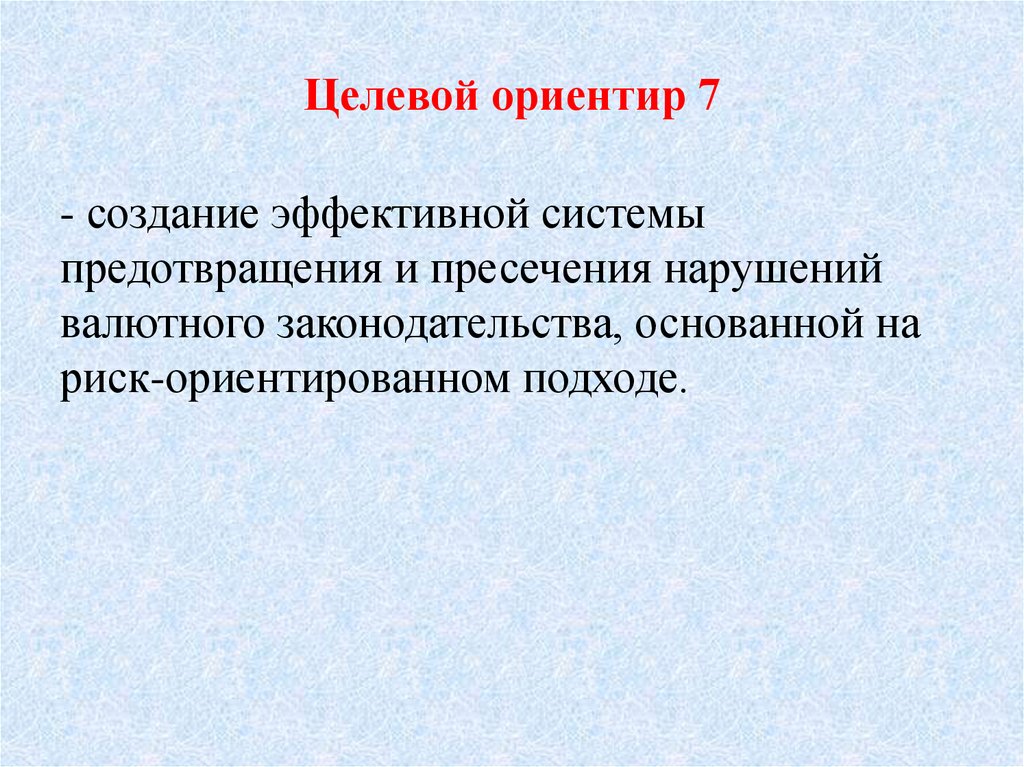

3. Федеральный закон от 03.09.2018 № 289-ФЗ «О таможенном

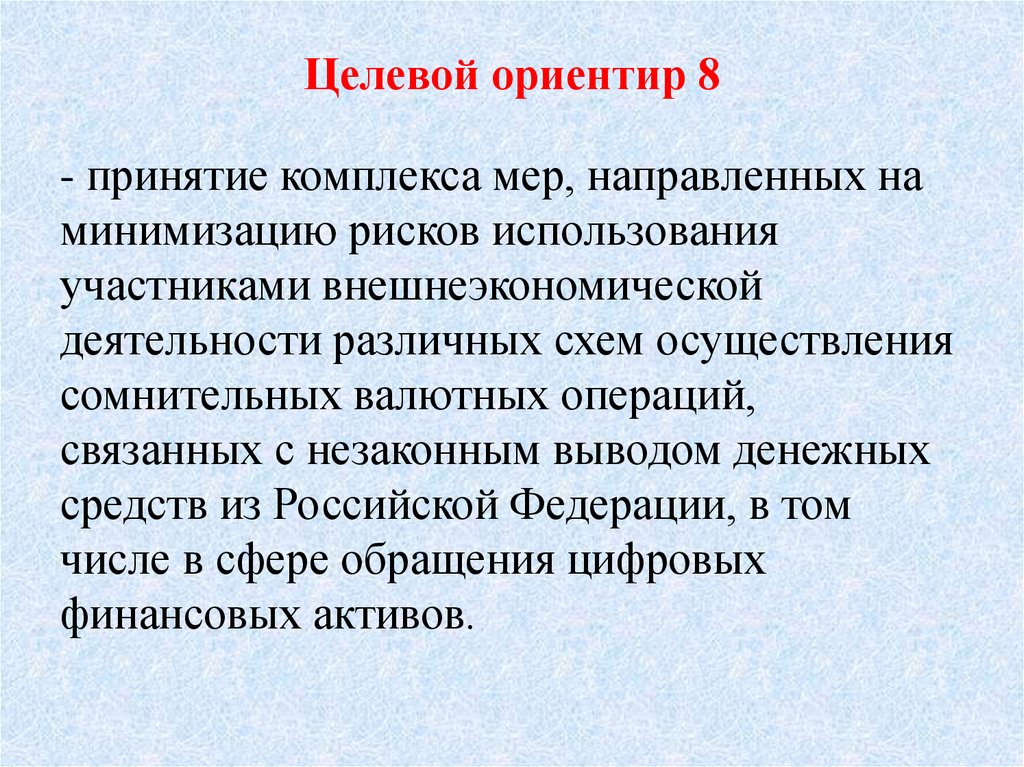

регулировании в Российской Федерации и о внесении изменений в

отдельные законодательные акты Российской Федерации»

4. Распоряжение Правительства РФ от 23.05.2020 № 1388-р «Стратегия

развития таможенной службы Российской Федерации до 2030 года»

http://www.consultant.ru/document/cons_doc_LAW_353557/

5. Приказ ФТС России от 14.04.2020 № 370 «О решении коллегии ФТС

России от 6 марта 2020 «Об итогах работы таможенных органов Российской

Федерации в 2019 году и задачах на 2020 год».

6. Баландина Г.В., Пономарев Ю.Ю., Синельников-Мурылев С.Г.

Таможенное администрирование в России: на пороге прорыва// Таможенное

регулирование. Таможенный контроль. – 2019. – № 3 (С. 9-23) №4 (С.24-45)

6.

Вопрос 1.Общая характеристика интеграционных

процессов в ЕАЭС

7.

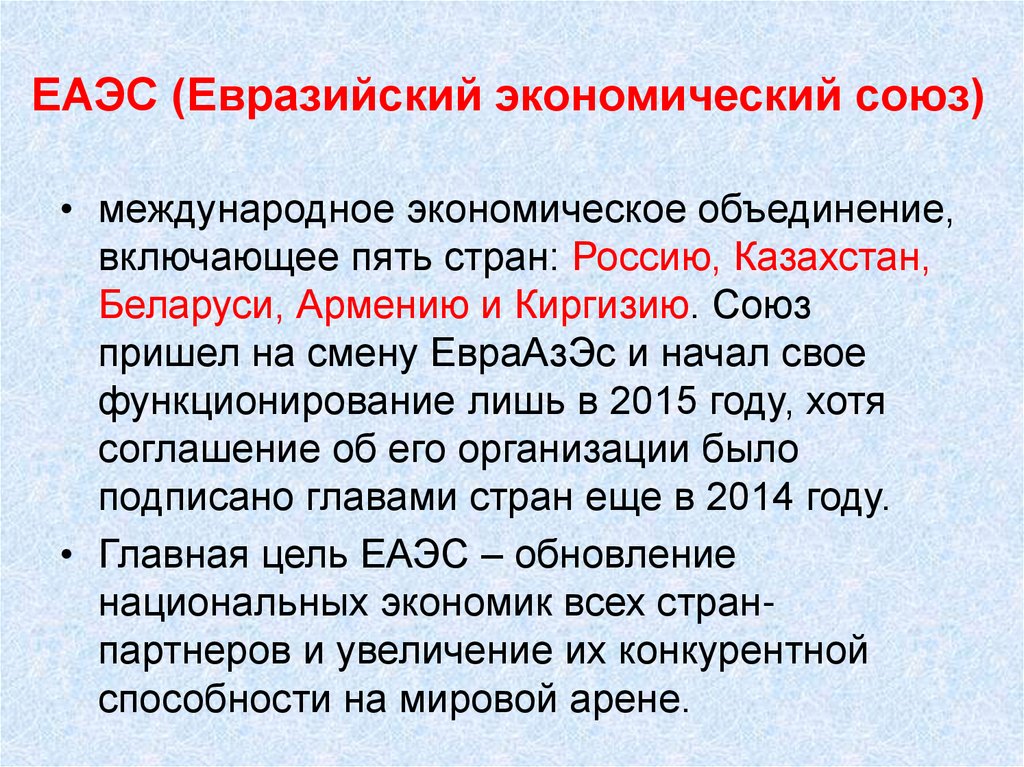

ЕАЭС (Евразийский экономический союз)• международное экономическое объединение,

включающее пять стран: Россию, Казахстан,

Беларуси, Армению и Киргизию. Союз

пришел на смену ЕвраАзЭс и начал свое

функционирование лишь в 2015 году, хотя

соглашение об его организации было

подписано главами стран еще в 2014 году.

• Главная цель ЕАЭС – обновление

национальных экономик всех странпартнеров и увеличение их конкурентной

способности на мировой арене.

8.

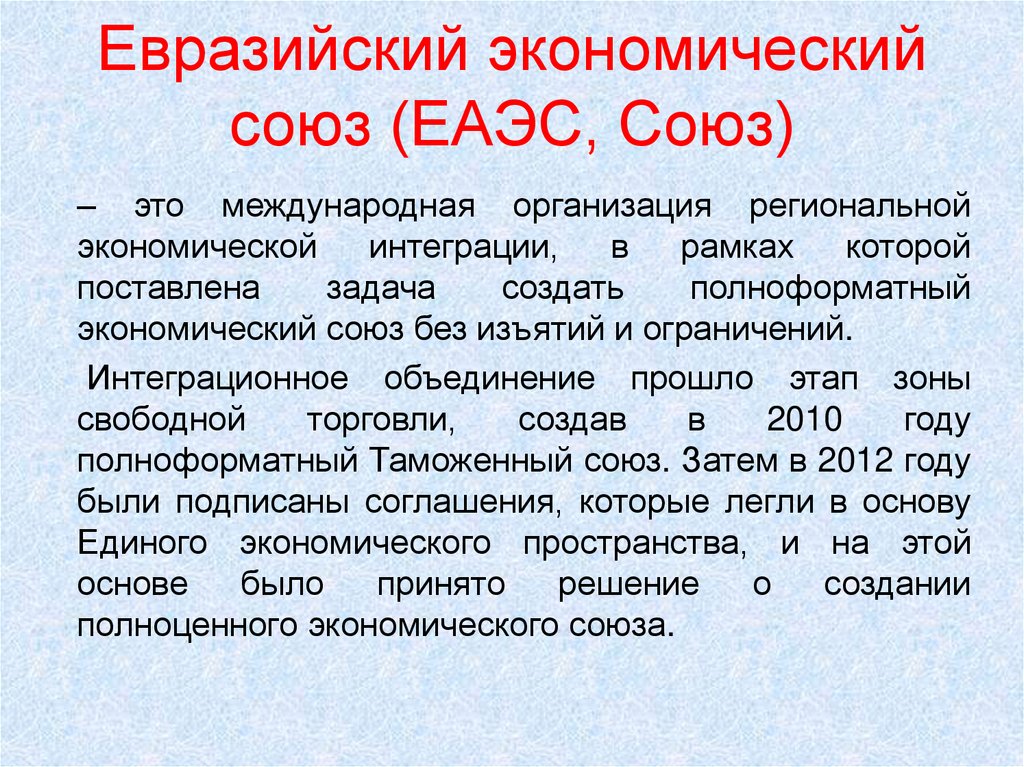

Евразийский экономическийсоюз (ЕАЭС, Союз)

– это международная организация региональной

экономической

интеграции,

в

рамках которой

поставлена

задача

создать

полноформатный

экономический союз без изъятий и ограничений.

Интеграционное объединение прошло этап зоны

свободной

торговли,

создав

в

2010

году

полноформатный Таможенный союз. Затем в 2012 году

были подписаны соглашения, которые легли в основу

Единого экономического пространства, и на этой

основе

было

принято

решение

о

создании

полноценного экономического союза.

9.

10.

11.

12.

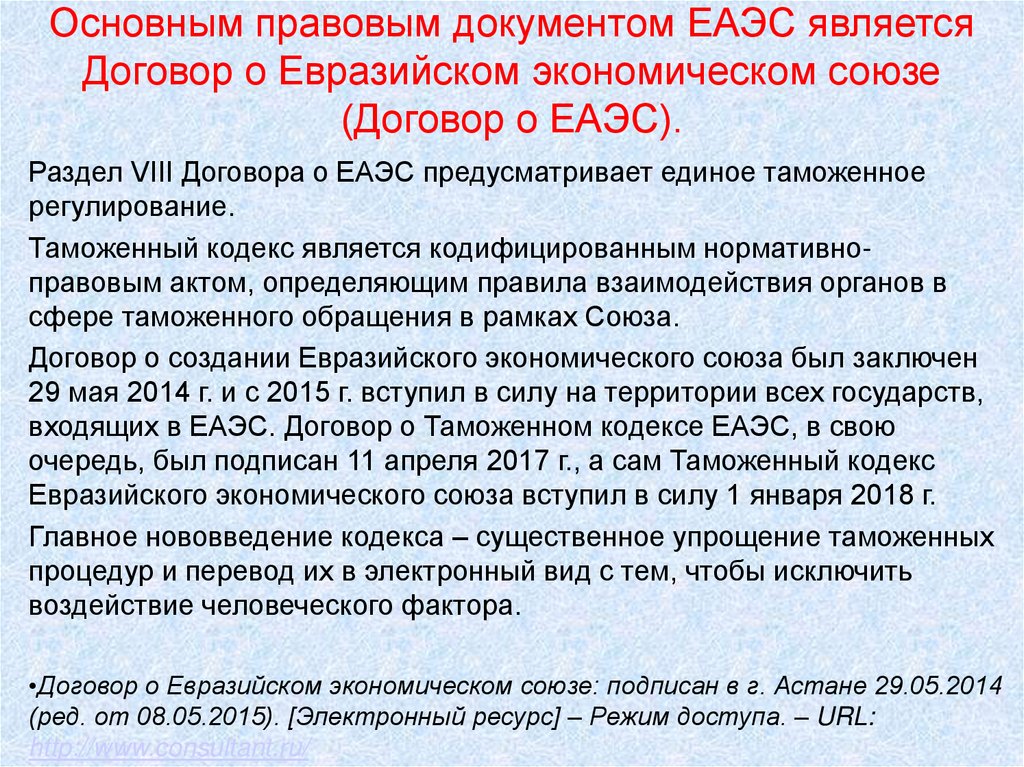

Основным правовым документом ЕАЭС являетсяДоговор о Евразийском экономическом союзе

(Договор о ЕАЭС).

Раздел VIII Договора о ЕАЭС предусматривает единое таможенное

регулирование.

Таможенный кодекс является кодифицированным нормативноправовым актом, определяющим правила взаимодействия органов в

сфере таможенного обращения в рамках Союза.

Договор о создании Евразийского экономического союза был заключен

29 мая 2014 г. и с 2015 г. вступил в силу на территории всех государств,

входящих в ЕАЭС. Договор о Таможенном кодексе ЕАЭС, в свою

очередь, был подписан 11 апреля 2017 г., а сам Таможенный кодекс

Евразийского экономического союза вступил в силу 1 января 2018 г.

Главное нововведение кодекса – существенное упрощение таможенных

процедур и перевод их в электронный вид с тем, чтобы исключить

воздействие человеческого фактора.

•Договор о Евразийском экономическом союзе: подписан в г. Астане 29.05.2014

(ред. от 08.05.2015). [Электронный ресурс] – Режим доступа. – URL:

http://www.consultant.ru/

13.

14.

Вопрос 2.Понятие и правовые основы таможенного

регулирования в ЕАЭС и в РФ

15.

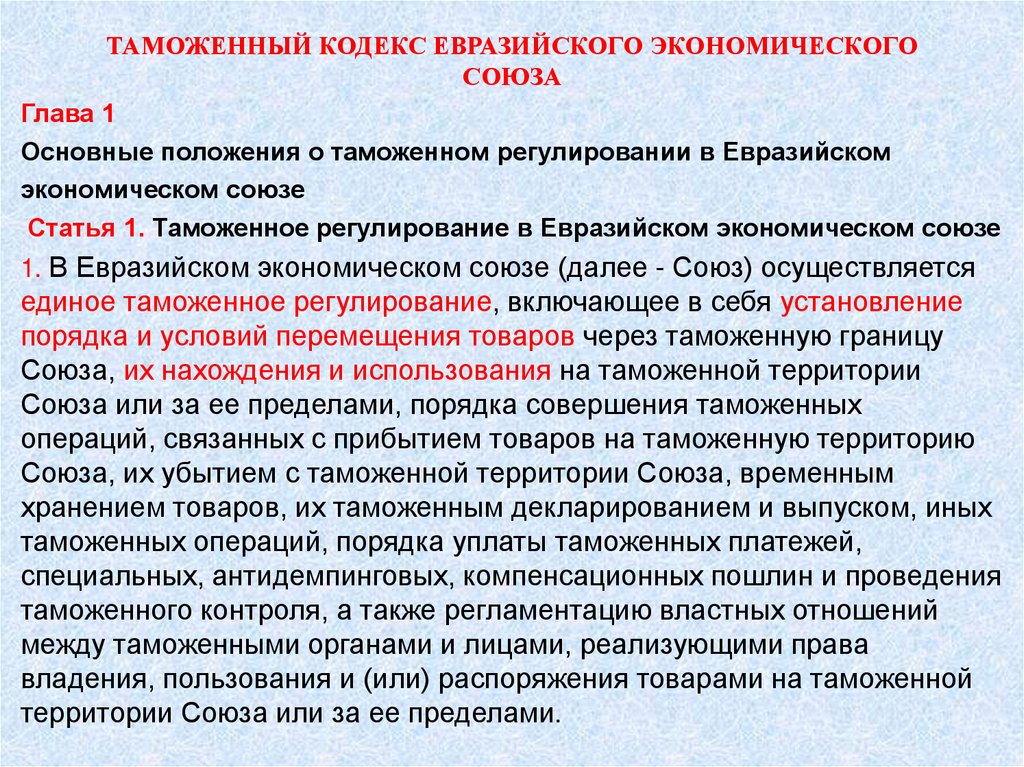

ТАМОЖЕННЫЙ КОДЕКС ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГОСОЮЗА

Глава 1

Основные положения о таможенном регулировании в Евразийском

экономическом союзе

Статья 1. Таможенное регулирование в Евразийском экономическом союзе

1. В Евразийском экономическом союзе (далее - Союз) осуществляется

единое таможенное регулирование, включающее в себя установление

порядка и условий перемещения товаров через таможенную границу

Союза, их нахождения и использования на таможенной территории

Союза или за ее пределами, порядка совершения таможенных

операций, связанных с прибытием товаров на таможенную территорию

Союза, их убытием с таможенной территории Союза, временным

хранением товаров, их таможенным декларированием и выпуском, иных

таможенных операций, порядка уплаты таможенных платежей,

специальных, антидемпинговых, компенсационных пошлин и проведения

таможенного контроля, а также регламентацию властных отношений

между таможенными органами и лицами, реализующими права

владения, пользования и (или) распоряжения товарами на таможенной

территории Союза или за ее пределами.

16.

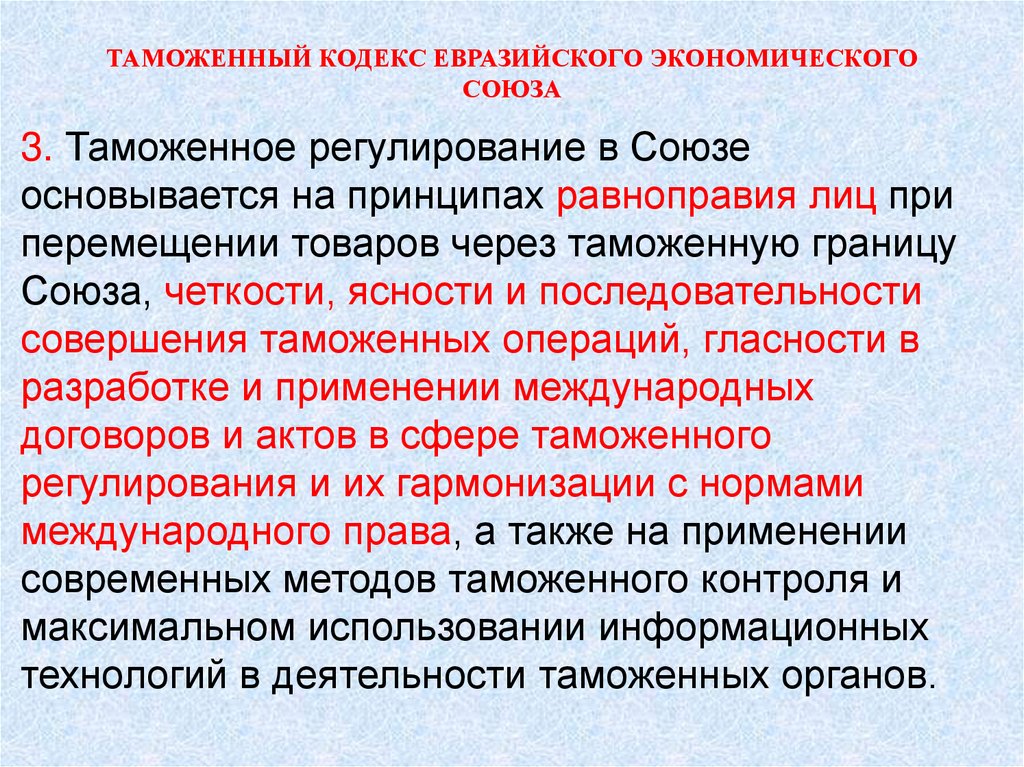

ТАМОЖЕННЫЙ КОДЕКС ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГОСОЮЗА

2. Таможенное регулирование в Союзе

осуществляется в соответствии с

регулирующими таможенные

правоотношения международными

договорами, включая настоящий Кодекс, и

актами, составляющими право Союза (далее

- международные договоры и акты в сфере

таможенного регулирования), а также в

соответствии с Договором о Евразийском

экономическом союзе от 29 мая 2014 года

(далее - Договор о Союзе).

17.

ТАМОЖЕННЫЙ КОДЕКС ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГОСОЮЗА

3. Таможенное регулирование в Союзе

основывается на принципах равноправия лиц при

перемещении товаров через таможенную границу

Союза, четкости, ясности и последовательности

совершения таможенных операций, гласности в

разработке и применении международных

договоров и актов в сфере таможенного

регулирования и их гармонизации с нормами

международного права, а также на применении

современных методов таможенного контроля и

максимальном использовании информационных

технологий в деятельности таможенных органов.

18.

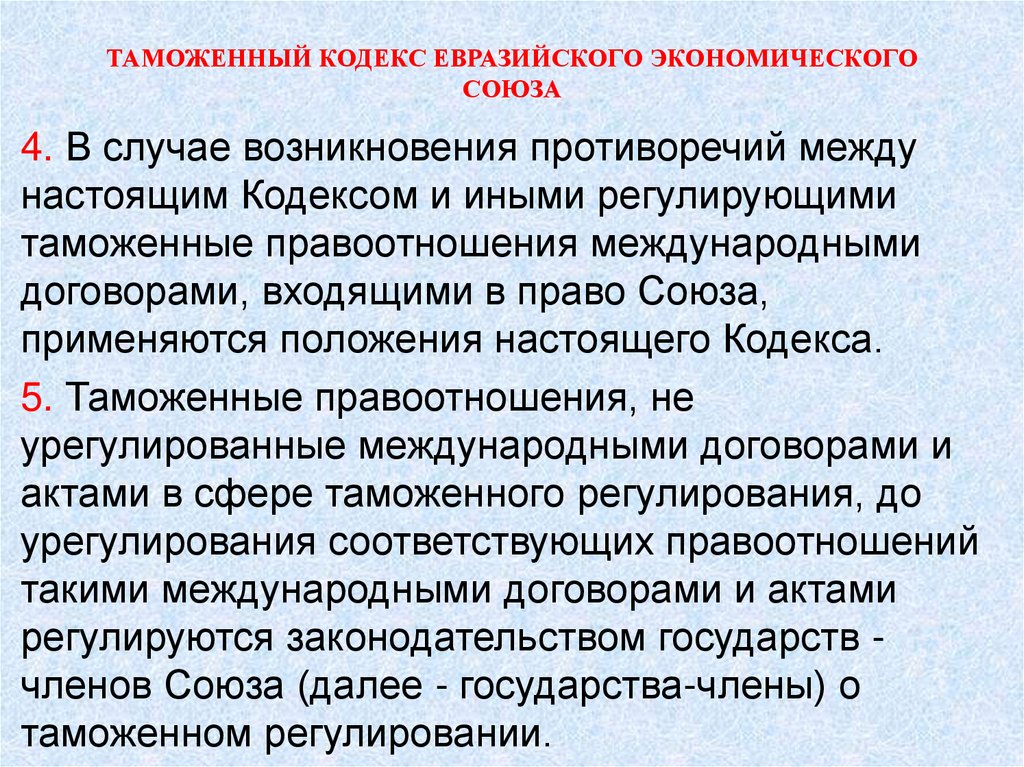

ТАМОЖЕННЫЙ КОДЕКС ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГОСОЮЗА

4. В случае возникновения противоречий между

настоящим Кодексом и иными регулирующими

таможенные правоотношения международными

договорами, входящими в право Союза,

применяются положения настоящего Кодекса.

5. Таможенные правоотношения, не

урегулированные международными договорами и

актами в сфере таможенного регулирования, до

урегулирования соответствующих правоотношений

такими международными договорами и актами

регулируются законодательством государств членов Союза (далее - государства-члены) о

таможенном регулировании.

19.

20.

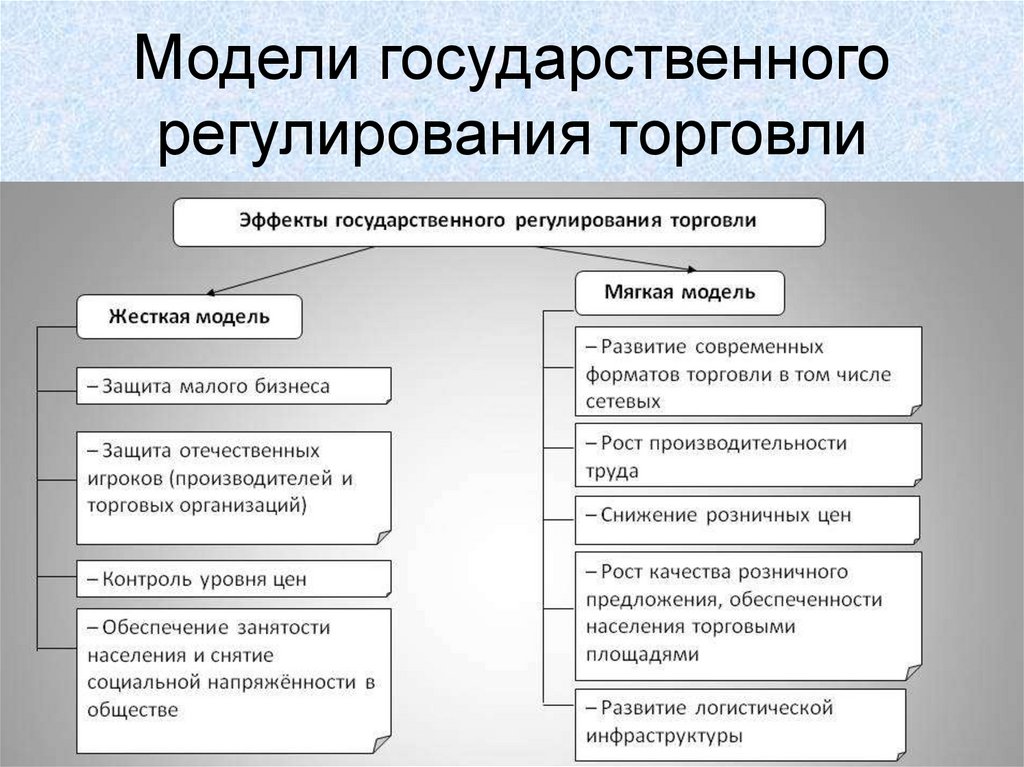

Модели государственногорегулирования торговли

21.

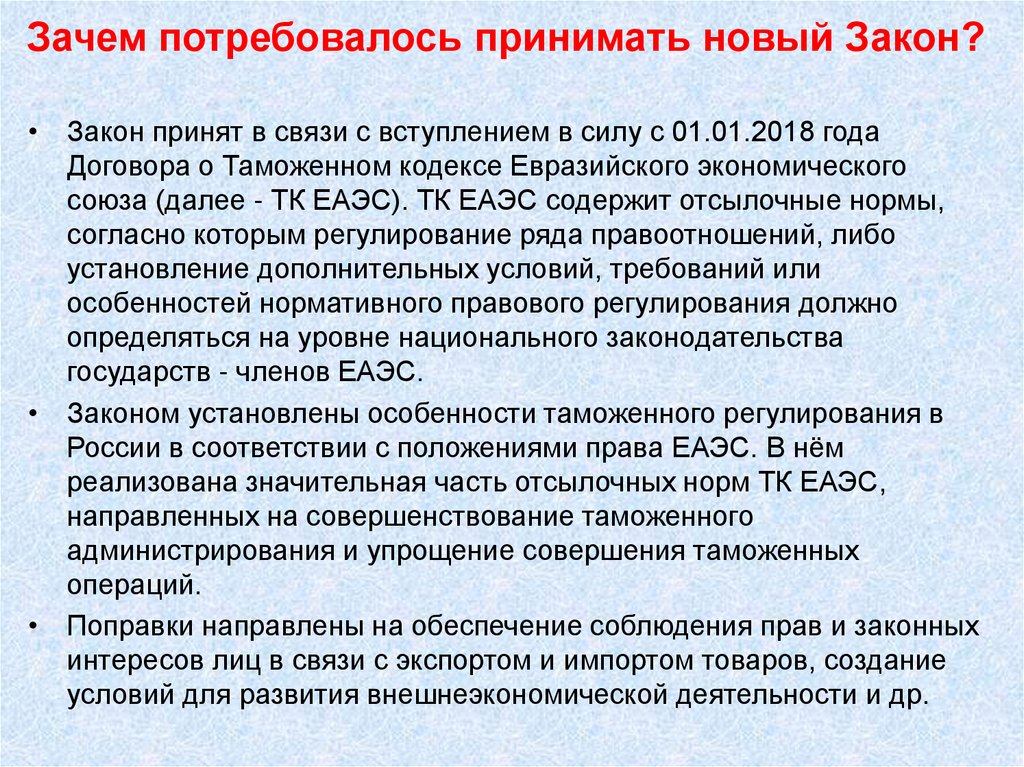

Зачем потребовалось принимать новый Закон?• Закон принят в связи с вступлением в силу с 01.01.2018 года

Договора о Таможенном кодексе Евразийского экономического

союза (далее - ТК ЕАЭС). ТК ЕАЭС содержит отсылочные нормы,

согласно которым регулирование ряда правоотношений, либо

установление дополнительных условий, требований или

особенностей нормативного правового регулирования должно

определяться на уровне национального законодательства

государств - членов ЕАЭС.

• Законом установлены особенности таможенного регулирования в

России в соответствии с положениями права ЕАЭС. В нём

реализована значительная часть отсылочных норм ТК ЕАЭС,

направленных на совершенствование таможенного

администрирования и упрощение совершения таможенных

операций.

• Поправки направлены на обеспечение соблюдения прав и законных

интересов лиц в связи с экспортом и импортом товаров, создание

условий для развития внешнеэкономической деятельности и др.

22.

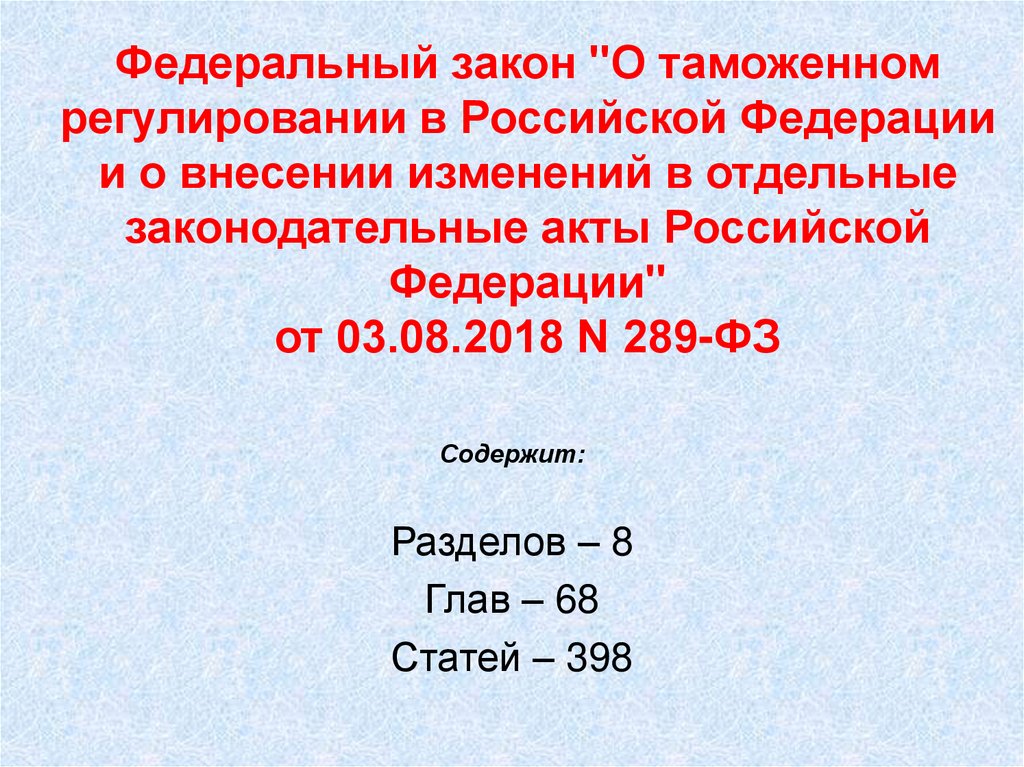

Федеральный закон "О таможенномрегулировании в Российской Федерации

и о внесении изменений в отдельные

законодательные акты Российской

Федерации"

от 03.08.2018 N 289-ФЗ

Содержит:

Разделов – 8

Глав – 68

Статей – 398

23.

Статья 1. Цели и предмет регулирования настоящегоФедерального закона

1. Целями настоящего Федерального закона являются:

1) обеспечение выполнения международных договоров Российской

Федерации и иных актов, составляющих право Евразийского

экономического союза (далее - Союз);

2) обеспечение экономической безопасности Российской Федерации при

осуществлении внешней торговли товарами;

3) обеспечение соблюдения прав и законных интересов лиц,

осуществляющих деятельность, связанную с ввозом товаров в

Российскую Федерацию и вывозом товаров из Российской Федерации,

лиц, осуществляющих деятельность в сфере таможенного дела, а

также иных лиц, реализующих права владения, пользования и

распоряжения товарами, ввезенными в Российскую Федерацию, и

товарами, вывозимыми из Российской Федерации;

4) создание условий для развития внешнеэкономической деятельности и

внешнеторговой деятельности, таможенной инфраструктуры.

24.

Статья 1. Цели и предмет регулированиянастоящего Федерального закона

2. Предметом регулирования настоящего Федерального закона является:

1) отношения, связанные с ввозом товаров в Российскую Федерацию, вывозом товаров

из Российской Федерации, их перевозкой по территории Российской Федерации под

таможенным контролем, временным хранением, таможенным декларированием,

выпуском и использованием в соответствии с таможенными процедурами, проведением

таможенного контроля, взиманием и уплатой таможенных платежей, специальных,

антидемпинговых, компенсационных пошлин;

2) определение прав и обязанностей лиц, осуществляющих деятельность в сфере

таможенного дела;

3) установление правовых и организационных основ деятельности таможенных

органов Российской Федерации (далее - таможенные органы);

4) регулирование властных отношений между таможенными органами и лицами,

реализующими права владения, пользования и распоряжения товарами, ввезенными в

Российскую Федерацию, и товарами, вывозимыми из Российской Федерации;

5) регулирование отношений, связанных с введением запрета на оборот в Российской

Федерации отдельных категорий товаров

25.

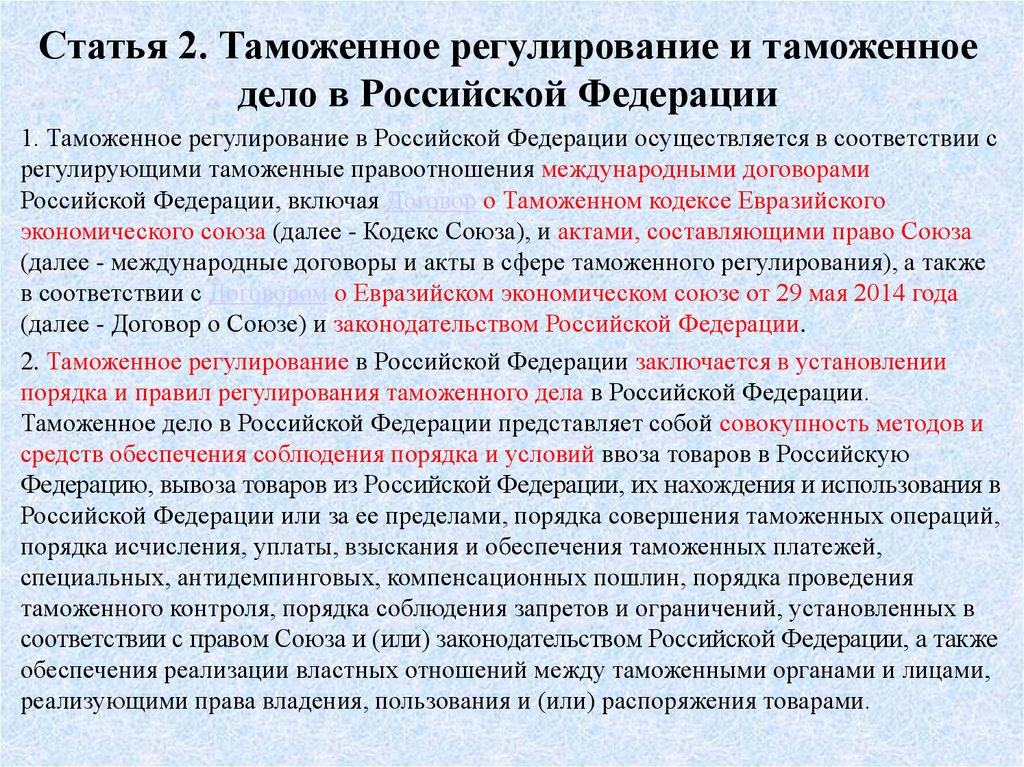

Статья 2. Таможенное регулирование и таможенноедело в Российской Федерации

1. Таможенное регулирование в Российской Федерации осуществляется в соответствии с

регулирующими таможенные правоотношения международными договорами

Российской Федерации, включая Договор о Таможенном кодексе Евразийского

экономического союза (далее - Кодекс Союза), и актами, составляющими право Союза

(далее - международные договоры и акты в сфере таможенного регулирования), а также

в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 года

(далее - Договор о Союзе) и законодательством Российской Федерации.

2. Таможенное регулирование в Российской Федерации заключается в установлении

порядка и правил регулирования таможенного дела в Российской Федерации.

Таможенное дело в Российской Федерации представляет собой совокупность методов и

средств обеспечения соблюдения порядка и условий ввоза товаров в Российскую

Федерацию, вывоза товаров из Российской Федерации, их нахождения и использования в

Российской Федерации или за ее пределами, порядка совершения таможенных операций,

порядка исчисления, уплаты, взыскания и обеспечения таможенных платежей,

специальных, антидемпинговых, компенсационных пошлин, порядка проведения

таможенного контроля, порядка соблюдения запретов и ограничений, установленных в

соответствии с правом Союза и (или) законодательством Российской Федерации, а также

обеспечения реализации властных отношений между таможенными органами и лицами,

реализующими права владения, пользования и (или) распоряжения товарами.

26.

Статья 2. Таможенное регулирование итаможенное дело в Российской Федерации

3. В Российской Федерации применяются меры таможенно-тарифного регулирования, запреты и

ограничения, установленные в соответствии с Договором о Союзе и международными договорами

и актами в сфере таможенного регулирования.

4. В случаях и порядке, которые предусмотрены Договором о Союзе, международными

договорами и актами в сфере таможенного регулирования, Российская Федерация применяет

отдельные меры таможенно-тарифного регулирования, запреты и ограничения в одностороннем

порядке в соответствии с законодательством Российской Федерации.

5. При введении Российской Федерацией запретов и ограничений в одностороннем порядке

действия, которые должны совершаться лицами для соблюдения таких запретов и ограничений,

могут определяться нормативными правовыми актами Российской Федерации,

устанавливающими эти запреты и ограничения.

6. При введении Российской Федерацией запретов и ограничений в одностороннем порядке, а

также при применении в Российской Федерации мер таможенно-тарифного регулирования,

отличных от мер, применяемых в одном или нескольких государствах - членах Союза,

применяются методы и средства обеспечения их соблюдения, установленные в соответствии с

международными договорами Российской Федерации и настоящим Федеральным законом.

Указами Президента Российской Федерации, постановлениями и распоряжениями Правительства

Российской Федерации могут быть определены методы и средства обеспечения соблюдения

указанных мер таможенно-тарифного регулирования, запретов и ограничений, введенных

Российской Федерацией в одностороннем порядке, а также федеральные органы исполнительной

власти, осуществляющие функции по контролю и надзору за соблюдением установленных мер.

27.

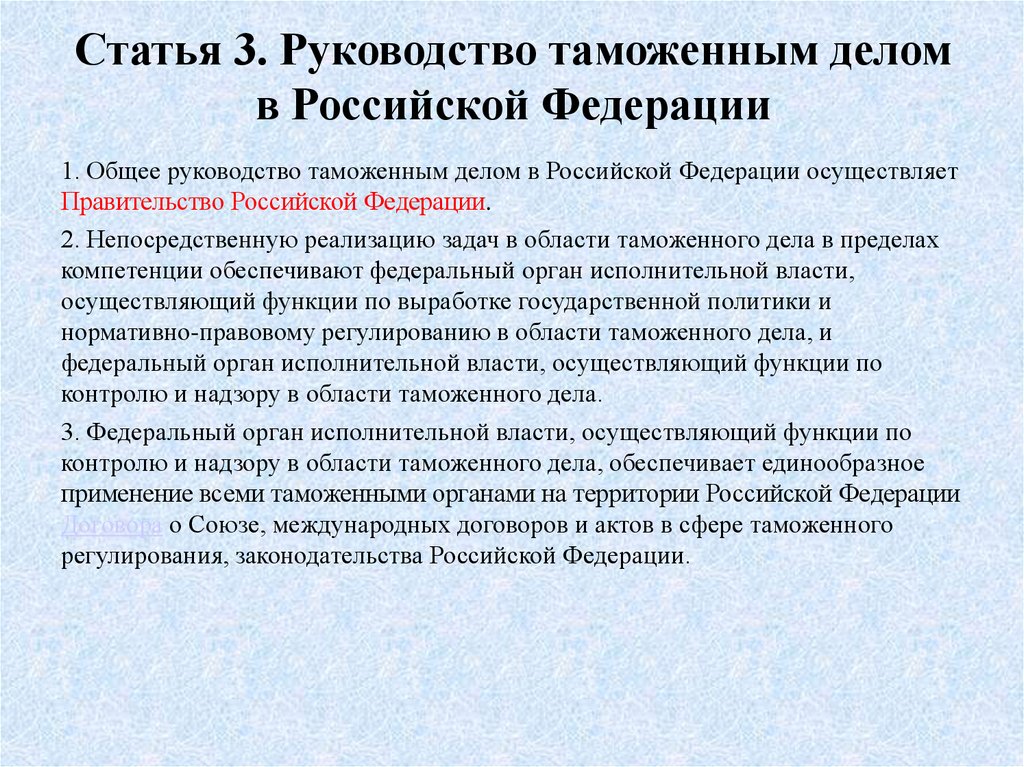

Статья 3. Руководство таможенным деломв Российской Федерации

1. Общее руководство таможенным делом в Российской Федерации осуществляет

Правительство Российской Федерации.

2. Непосредственную реализацию задач в области таможенного дела в пределах

компетенции обеспечивают федеральный орган исполнительной власти,

осуществляющий функции по выработке государственной политики и

нормативно-правовому регулированию в области таможенного дела, и

федеральный орган исполнительной власти, осуществляющий функции по

контролю и надзору в области таможенного дела.

3. Федеральный орган исполнительной власти, осуществляющий функции по

контролю и надзору в области таможенного дела, обеспечивает единообразное

применение всеми таможенными органами на территории Российской Федерации

Договора о Союзе, международных договоров и актов в сфере таможенного

регулирования, законодательства Российской Федерации.

28.

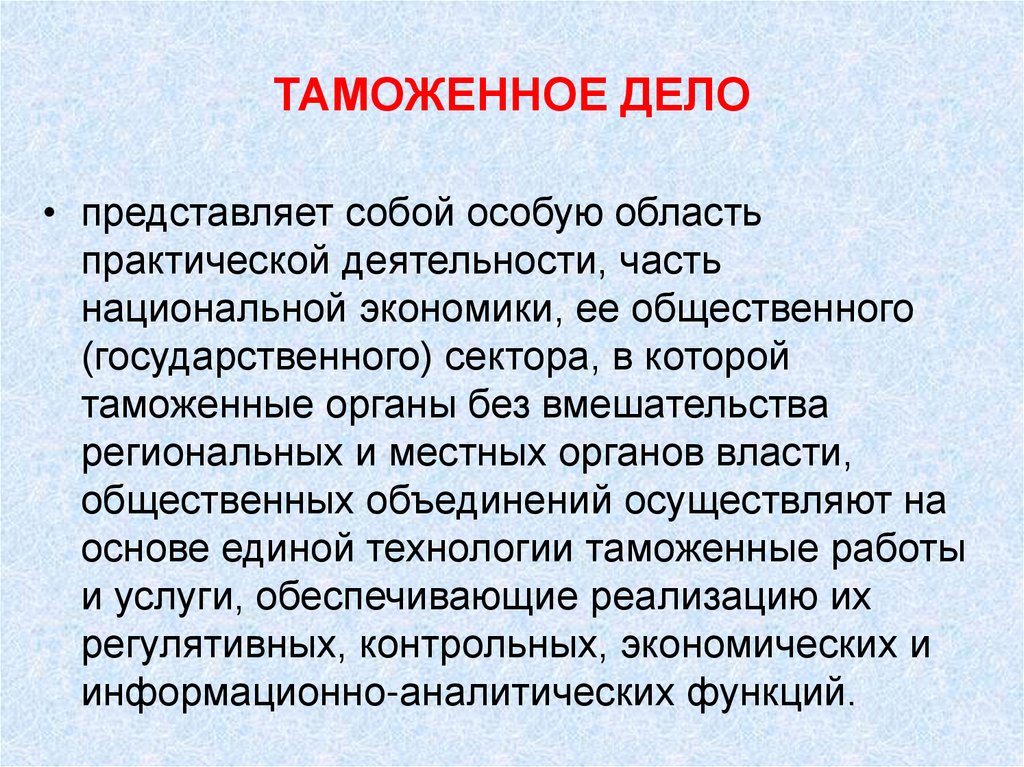

ТАМОЖЕННОЕ ДЕЛО• представляет собой особую область

практической деятельности, часть

национальной экономики, ее общественного

(государственного) сектора, в которой

таможенные органы без вмешательства

региональных и местных органов власти,

общественных объединений осуществляют на

основе единой технологии таможенные работы

и услуги, обеспечивающие реализацию их

регулятивных, контрольных, экономических и

информационно-аналитических функций.

29.

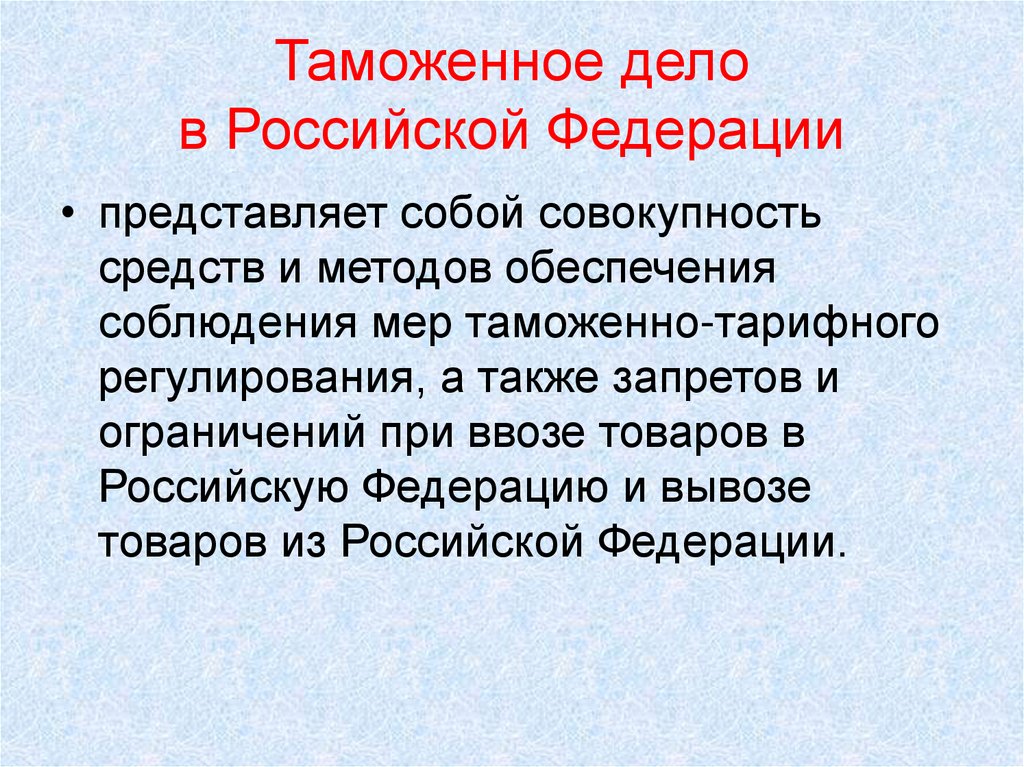

Таможенное делов Российской Федерации

• представляет собой совокупность

средств и методов обеспечения

соблюдения мер таможенно-тарифного

регулирования, а также запретов и

ограничений при ввозе товаров в

Российскую Федерацию и вывозе

товаров из Российской Федерации.

30.

Основные цели таможенного дела31.

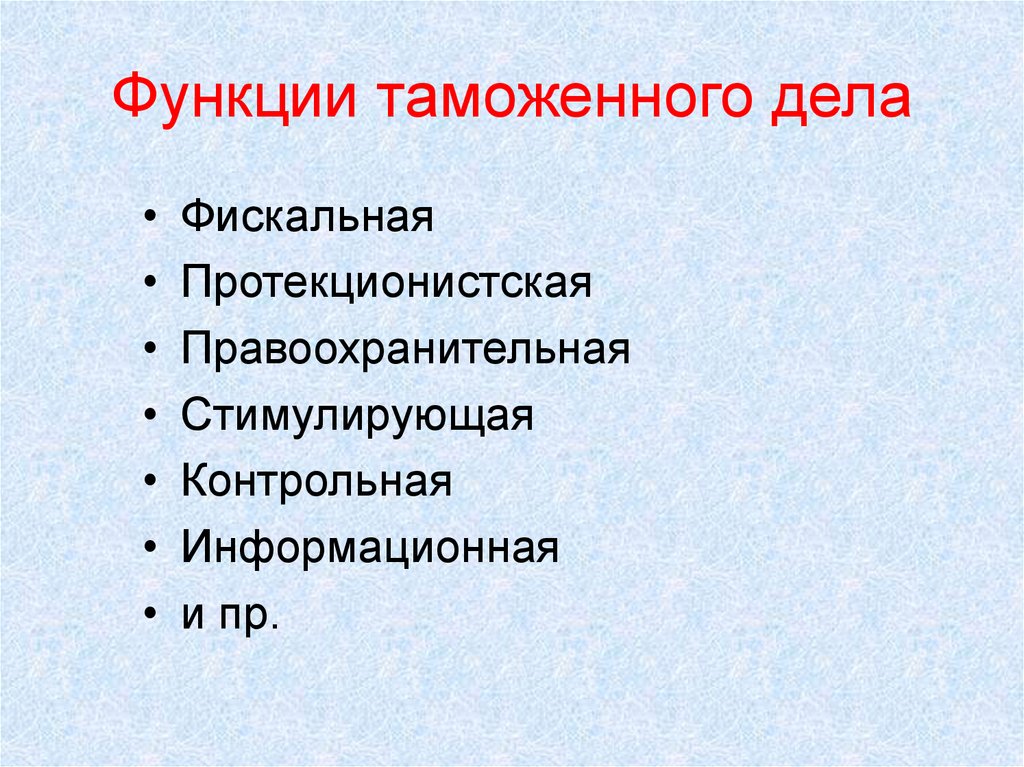

Функции таможенного дела• Фискальная

• Протекционистская

• Правоохранительная

• Стимулирующая

• Контрольная

• Информационная

• и пр.

32.

Таможенная политика• - это выработанные государством экономические и административные

меры: таможенные правила, методы и средства их применения в

процессе регулирования движения товаров, капиталов, услуг,

интеллектуальных и трудовых ресурса на внутренний и внешний рынок

в интересах защиты и развития национальной экономики, наполнения

государственного бюджета укрепления мирохозяйственных связей.

• - это осуществляемая государством система экономических и

административных мер, таможенных правил и процедур, регулирующих

движение через таможенную границ товаров, капиталов, услуг,

интеллектуальных и трудовых ресурсов на внутренний и внешний рынок

в интересах защиты и развития национальной экономики, ее

интеграции в мировую экономику наполнения доходов государственного

бюджета.

• - это составная часть таможенного дела, а также внутренней и внешней

политики государства, комплекс мер, осуществляемых в целях

обеспечения наиболее эффективного использования инструментов

таможенного контроля и регулирования товарообмена на таможенной

территории, участия в реализации торгово-политических задач по

защите внутреннего рынка, стимулирования развития национальной

экономики.

33.

Таможенная политикавключает деятельность государственный органов по

применению таможенных пошлин и таможенных

сборов, а также таможенных процедур и других средств

для достижения определенных экономических,

социальных, финансовых и торгово-политических

целей.

Основные средства осуществления таможенной

политики:

система экономических инструментов таможенного

регулирования, участие в таможенных союзах, зонах

свободной торговли и таможенных конвенциях

(соглашениях), сеть государственный органов

таможенного контроля, необходимые законодательные

нормы таможенной деятельности.

34.

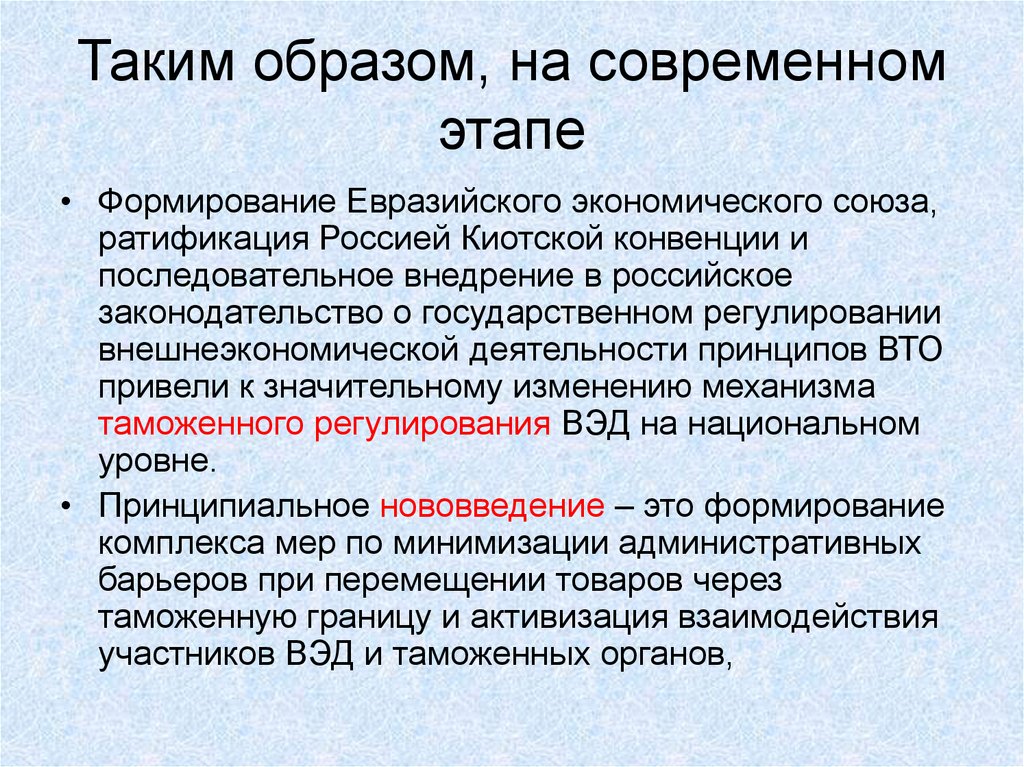

Таким образом, на современномэтапе

• Формирование Евразийского экономического союза,

ратификация Россией Киотской конвенции и

последовательное внедрение в российское

законодательство о государственном регулировании

внешнеэкономической деятельности принципов ВТО

привели к значительному изменению механизма

таможенного регулирования ВЭД на национальном

уровне.

• Принципиальное нововведение – это формирование

комплекса мер по минимизации административных

барьеров при перемещении товаров через

таможенную границу и активизация взаимодействия

участников ВЭД и таможенных органов,

35.

Вопрос 3.Стратегические направления развития

таможенной службы Российской Федерации

36.

Текущее состояние, проблемы иперспективы

• Таможенная служба декларирует повышение

качества администрирования таможенных

платежей и снижение административной нагрузки

на бизнес.

• Задачи по сокращению административных

процедур и барьеров в сфере международной

торговли, включая отмену избыточных требований

при лицензировании экспорта и осуществлении

валютного контроля, поставлены в Указе

Президента РФ от 7 мая 2018 г. № 204 «О

национальных целях и стратегических задачах

развития Российской Федерации на период до

2024 года».

37.

ПроблемыСовременное таможенное администрирование

основано на технологиях, сложившихся в начале

1990-х гг. при использовании бумажных

документов. Отдельные этапы: убытие товаров,

открытие и завершение таможенного транзита,

временное

хранение

товаров,

их

декларирование и выпуск с предоставлением на

каждом этапе сведений, в т.ч. на бумажном

носителе.

В современных условиях с использованием

информационных технологий без снижения

надежности контроля выпуск товаров может

осуществляться сразу при их прибытии на

таможенную территорию.

38.

ПроблемыПока еще не преодолена ведомственная

разобщенность

контролирующих

органов,

дублирование функций при проведении проверок

таможенных и налоговых органов, а в пунктах

пропуска – таможенных и иных государственных

органов,

осуществляющих

контроль

трансграничного

перемещения

товаров,

транспортных средств и лиц, что влечет за собой

не только ненужные затраты государства и

участников

ВЭД,

но

и

позволяет

недобросовестным участникам ВЭД на разных

этапах предоставлять в разные контролирующие

органы различную информацию о товарах и

сделках с ними.

39.

ПроблемыОсновные

проверочные

мероприятия

в

фискальных целях, в т.ч. оценка правильности

заявления таможенной стоимости, проводятся до

выпуска товаров в оборот.

Товары

принудительно

удерживаются

на

транспортных терминалах и частных складах

временного хранения до проверки расчетов

таможенных платежей.

Такая схема организации таможенного контроля

имеет предпосылки для административного

давления,

вынуждает

выводить

денежные

средства из оборота компаний для их

беспроцентного

хранения

на

счетах

Федерального казначейства в виде авансов и

денежных депозитов.

40.

ПроблемыКонтроль товаров осуществляется в

рамках отдельной поставки (одной

таможенной

декларации),

что

препятствует организации аудита сделки

после выпуска товаров в контексте всей

хозяйственной деятельности импортера и

его контрагентов.

41.

ПроблемыВ рамках системы анализа рисков и

управления

ими

проводится

слабая

аналитическая работа.

Современные

возможности

цифровой

обработки широкого спектра данных о

производителях и технологиях производства

товаров, путях их доставки, лицах,

участвующих в цепи поставок, ценовых

факторах и другой значимой для контроля

информации практически не используются.

42.

ПроблемыОбщим негативным фоном служит

мотивация таможенной службы на сбор

таможенных платежей в максимально

доступных размерах.

Оценки

воздействия

методов

осуществления таможенного контроля на

другие факторы, влияющие на развитие

предпринимательства

и

внешней

торговли, практически не проводятся.

43.

ПроблемыПробуксовывает

распространение

заложенных

в

таможенном

законодательстве

экономических

инструментов

развития

экспортоориентированных производств и

транспортно-логистической деятельности,

в основе которых лежит освобождение от

уплаты таможенных платежей.

44.

В апреле 2019 года прошло Всероссийское совещаниетаможенных органов по актуальным вопросам деятельности

На совещании было заявлено о необходимости реформы

таможенных

органов

посредством

создания

центров

электронного декларирования (ЦЭДов) и электронных таможен.

В.Булавин подчеркнул, что «основой реформы таможенных

органов является внедрение цифровой платформы. Вся

дальнейшая деятельность будет зависеть от удобства и

безотказности ее работы».

Подводя итоги совещания, руководитель ФТС России обозначил

приоритетные направления совершенствования деятельности

таможенных органов: «Для повышения эффективности работы

необходимо укомплектовать электронные таможни и ЦЭДы

профессиональными кадрами, обеспечить устойчивую работу

информационных систем, а также поддерживать постоянный

диалог с бизнес-сообществом».

45.

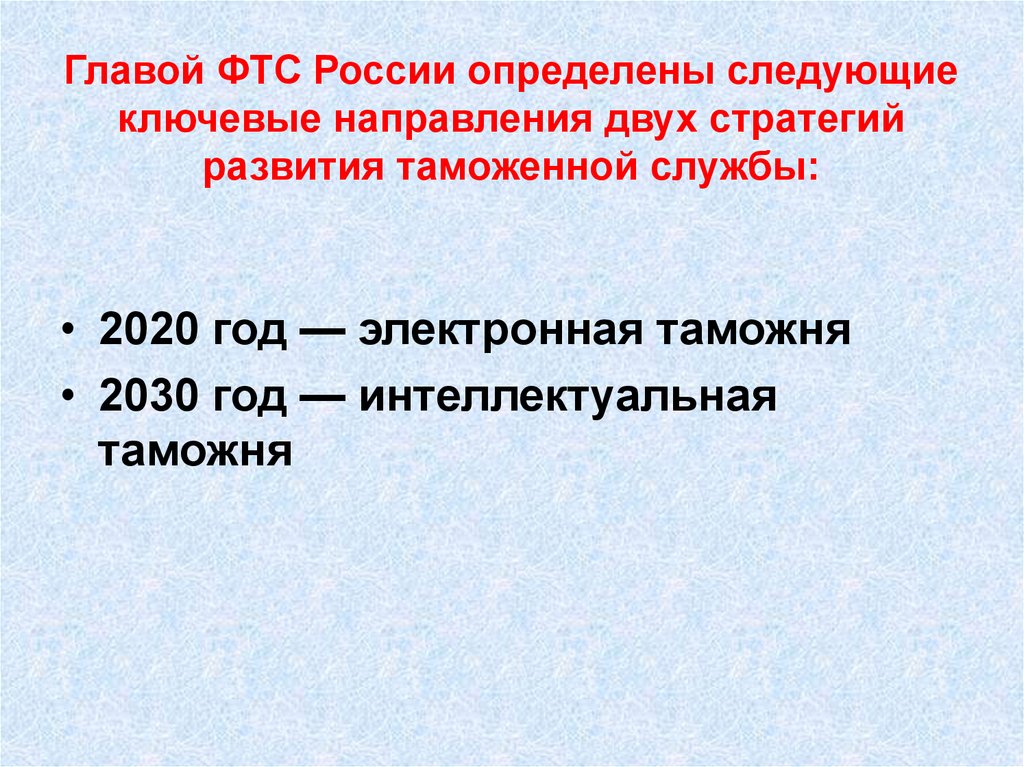

Главой ФТС России определены следующиеключевые направления двух стратегий

развития таможенной службы:

• 2020 год — электронная таможня

• 2030 год — интеллектуальная

таможня

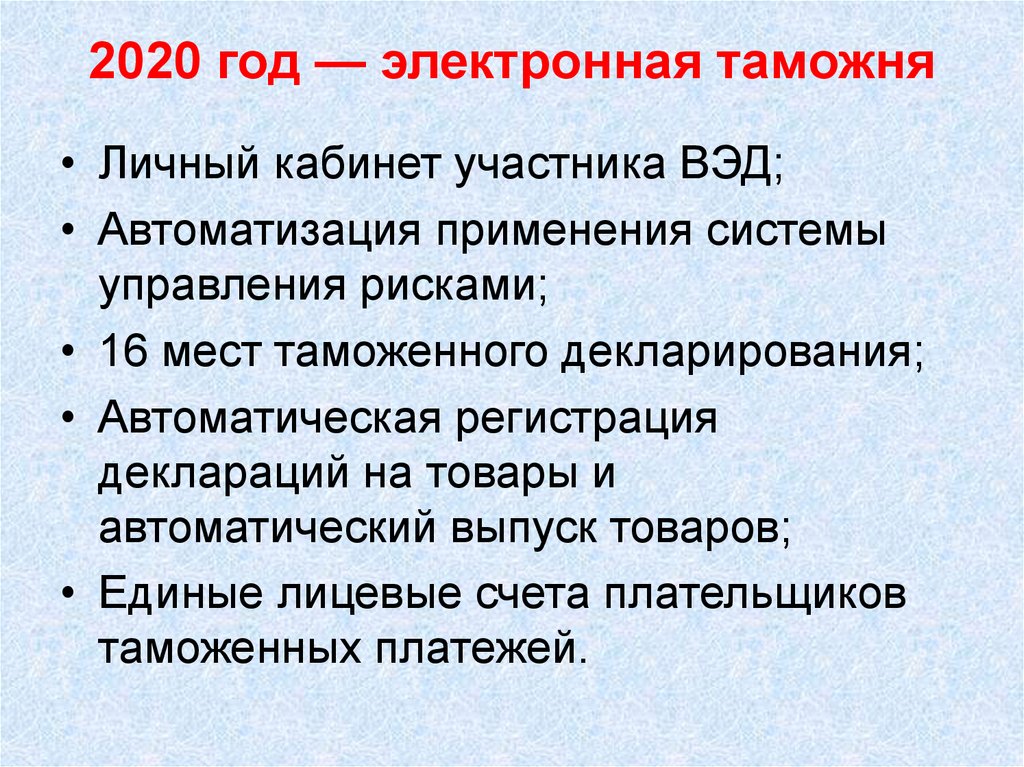

46.

2020 год — электронная таможня• Личный кабинет участника ВЭД;

• Автоматизация применения системы

управления рисками;

• 16 мест таможенного декларирования;

• Автоматическая регистрация

деклараций на товары и

автоматический выпуск товаров;

• Единые лицевые счета плательщиков

таможенных платежей.

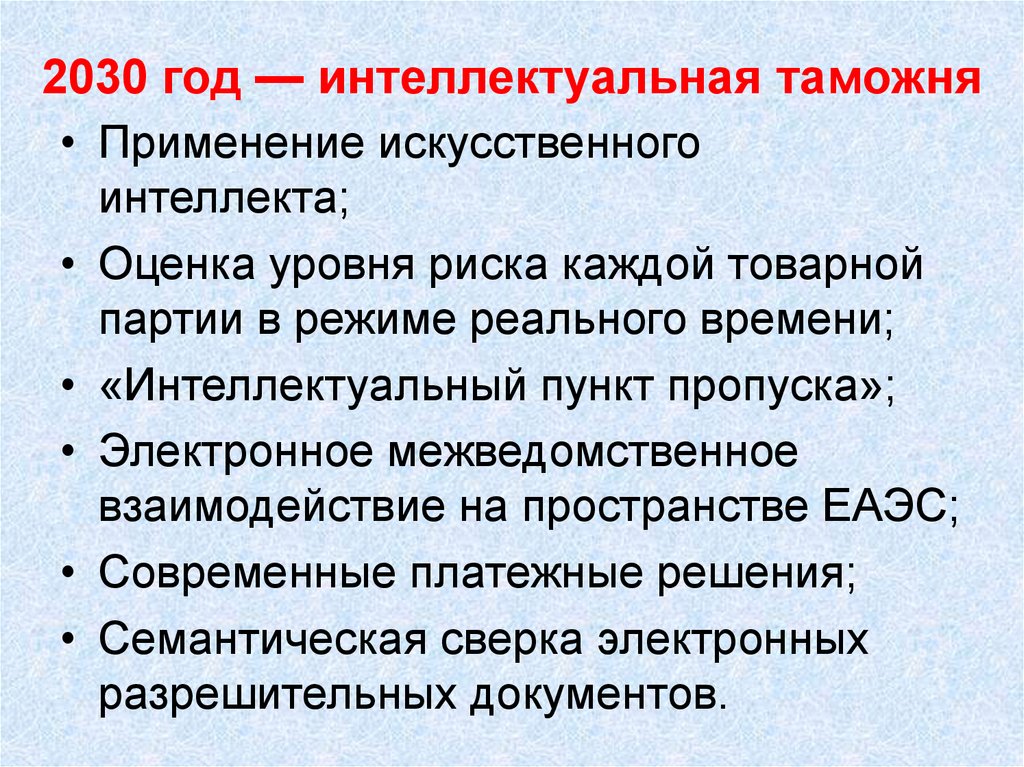

47.

2030 год — интеллектуальная таможня• Применение искусственного

интеллекта;

• Оценка уровня риска каждой товарной

партии в режиме реального времени;

• «Интеллектуальный пункт пропуска»;

• Электронное межведомственное

взаимодействие на пространстве ЕАЭС;

• Современные платежные решения;

• Семантическая сверка электронных

разрешительных документов.

48.

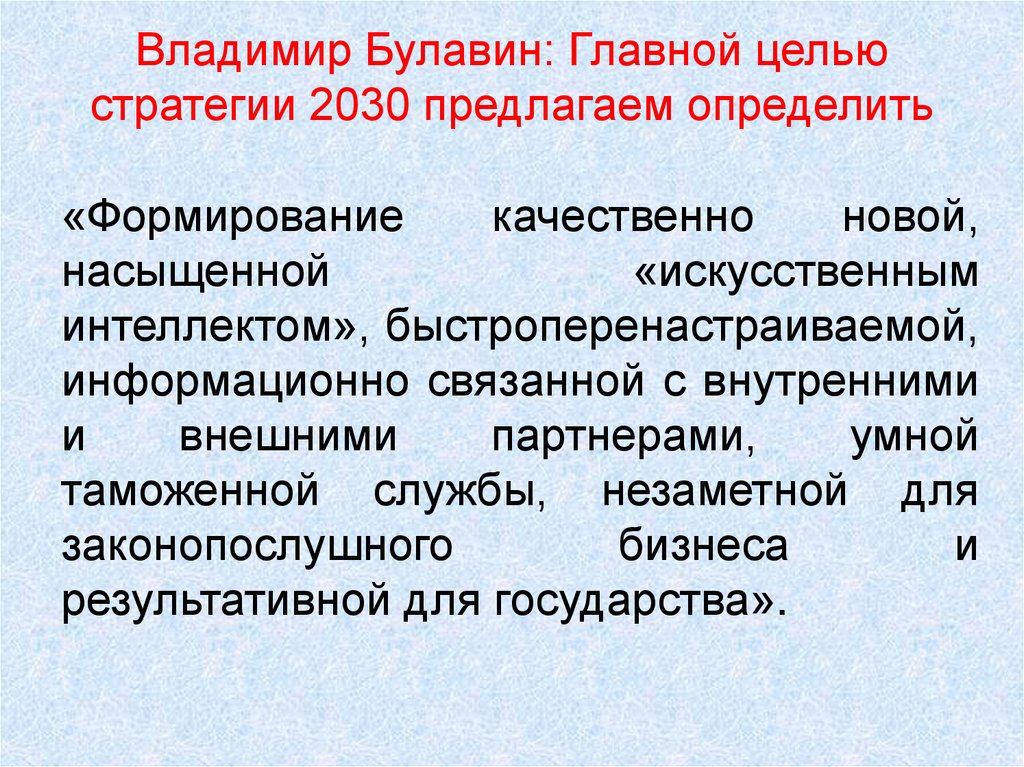

Владимир Булавин: Главной цельюстратегии 2030 предлагаем определить

«Формирование

качественно

новой,

насыщенной

«искусственным

интеллектом», быстроперенастраиваемой,

информационно связанной с внутренними

и

внешними

партнерами,

умной

таможенной службы, незаметной для

законопослушного

бизнеса

и

результативной для государства».

49.

В документе определены ключевыенаправления развития таможенной службы:

цифровизация и автоматизация, содействие в

развитии экспортно-ориентированных секторов

национальной экономики, обеспечение

прозрачности совершения таможенных

операций и проведения таможенного контроля,

улучшение условий ведения

предпринимательской деятельности и

инвестиционного климата в России, создание

благоприятной среды для деятельности

участников ВЭД и ряд других.

50.

Стратегия развития таможенной службы до 2030 года• В Стратегии впервые сформулирована миссия таможенной

службы: «Содействие развитию международной торговли, росту

товарооборота и несырьевого экспорта, обеспечение

национальной безопасности Российской Федерации, полноты

взимания таможенных платежей, достижение высокого качества

таможенного администрирования, создание конкурентных

преимуществ для законопослушных участников ВЭД».

• Председатель Общественного совета при ФТС России Леонид

Лозбенко отметил важность ведения конструктивного диалога

таможни и бизнеса, «Стратегия – единственная в мире в своем

роде. Ни одна из зарубежных таможенных служб не приняла

стратегического документа своего развития на столь долгий срок.

Отдельного хотелось бы отметить, что в Стратегии учтены

предложения бизнес-сообщества».

51.

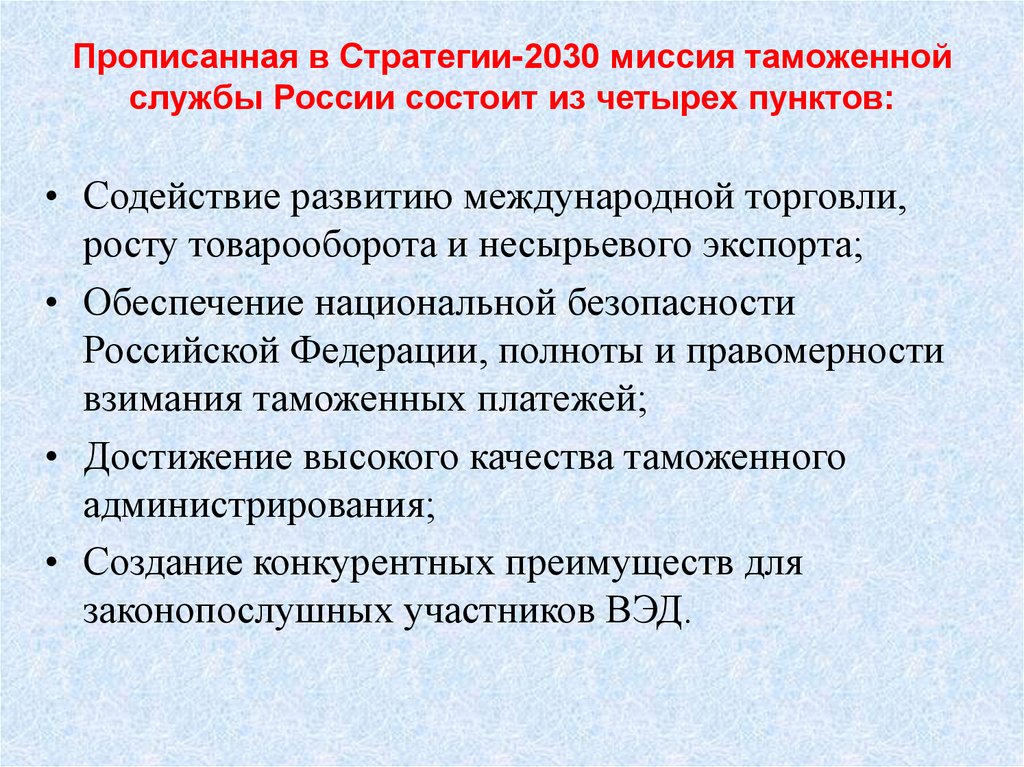

Прописанная в Стратегии-2030 миссия таможеннойслужбы России состоит из четырех пунктов:

• Содействие развитию международной торговли,

росту товарооборота и несырьевого экспорта;

• Обеспечение национальной безопасности

Российской Федерации, полноты и правомерности

взимания таможенных платежей;

• Достижение высокого качества таможенного

администрирования;

• Создание конкурентных преимуществ для

законопослушных участников ВЭД.

52.

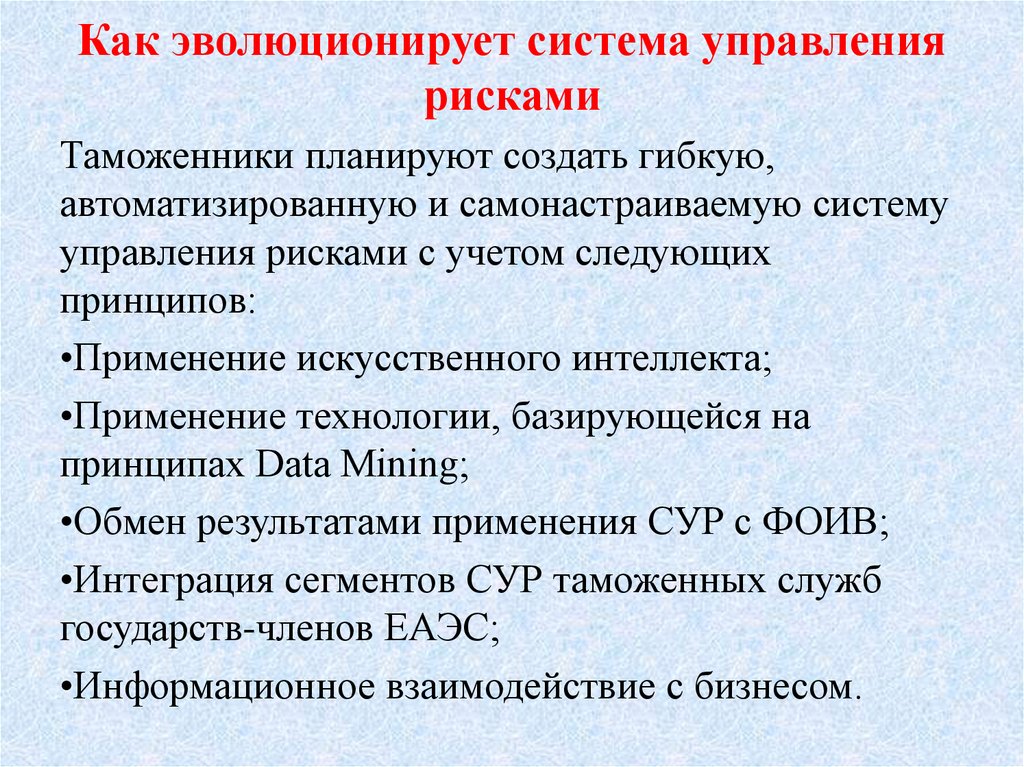

Как эволюционирует система управлениярисками

Таможенники планируют создать гибкую,

автоматизированную и самонастраиваемую систему

управления рисками с учетом следующих

принципов:

•Применение искусственного интеллекта;

•Применение технологии, базирующейся на

принципах Data Mining;

•Обмен результатами применения СУР с ФОИВ;

•Интеграция сегментов СУР таможенных служб

государств-членов ЕАЭС;

•Информационное взаимодействие с бизнесом.

53.

«Цифра» станет платформой для общения с бизнесом,транспортниками, свяжет таможенные службы и

контролирующие органы»

• «Еще один проект создания безопасных

цепей поставок — за счет взаимного

признания уполномоченных экономических

операторов с таможенными

администрациями зарубежных стран —

наших основных торговых партнеров.

• ФТС сотрудничает с таможенными службами

более 100 стран мира, с 71 из них заключены

базовые соглашения о содействии в

таможенных делах. В 23 странах имеются

представительства и представители России».

54.

Распоряжение Правительства РФ от23.05.2020 № 1388-р «Стратегия

развития таможенной службы

Российской Федерации до 2030 года»

III. Целевые ориентиры развития

таможенной службы Российской

Федерации

55.

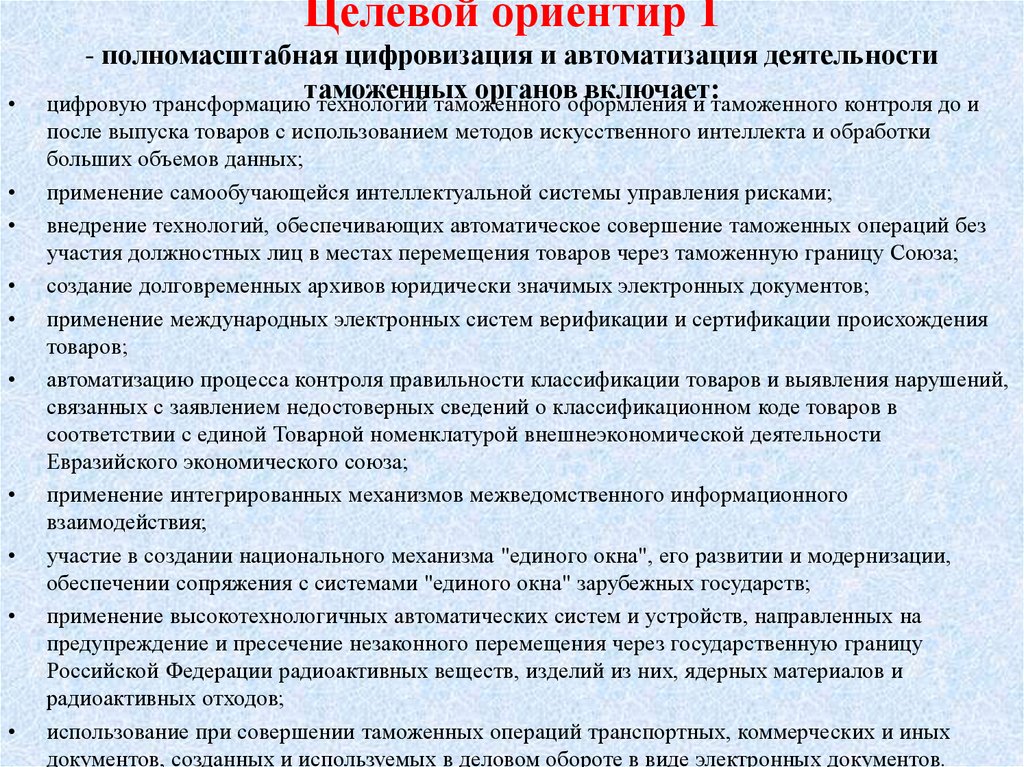

Целевой ориентир 1- полномасштабная цифровизация и автоматизация деятельности

таможенных органов включает:

цифровую трансформацию технологий таможенного оформления и таможенного контроля до и

после выпуска товаров с использованием методов искусственного интеллекта и обработки

больших объемов данных;

применение самообучающейся интеллектуальной системы управления рисками;

внедрение технологий, обеспечивающих автоматическое совершение таможенных операций без

участия должностных лиц в местах перемещения товаров через таможенную границу Союза;

создание долговременных архивов юридически значимых электронных документов;

применение международных электронных систем верификации и сертификации происхождения

товаров;

автоматизацию процесса контроля правильности классификации товаров и выявления нарушений,

связанных с заявлением недостоверных сведений о классификационном коде товаров в

соответствии с единой Товарной номенклатурой внешнеэкономической деятельности

Евразийского экономического союза;

применение интегрированных механизмов межведомственного информационного

взаимодействия;

участие в создании национального механизма "единого окна", его развитии и модернизации,

обеспечении сопряжения с системами "единого окна" зарубежных государств;

применение высокотехнологичных автоматических систем и устройств, направленных на

предупреждение и пресечение незаконного перемещения через государственную границу

Российской Федерации радиоактивных веществ, изделий из них, ядерных материалов и

радиоактивных отходов;

использование при совершении таможенных операций транспортных, коммерческих и иных

документов, созданных и используемых в деловом обороте в виде электронных документов.

56.

Целевой ориентир 2- содействие развитию международной торговли,

реализации конкурентных преимуществ экспортно

ориентированных секторов экономики, расширению

номенклатуры и объема экспорта несырьевой

продукции, распространению практик применения

таможенных процедур, стимулирующих расширение

экспортно ориентированных производств,

содействие расширению географии

внешнеэкономических и инвестиционных связей,

отвечающих национальным интересам Российской

Федерации.

57.

Целевой ориентир 3- обеспечение прозрачности совершения

таможенных операций и проведения

таможенного контроля, улучшение условий

ведения предпринимательской деятельности

и инвестиционного климата в Российской

Федерации.

58.

Целевой ориентир 4- оптимизация процедуры уплаты и администрирования таможенных пошлин,

налогов и иных платежей, взимание которых возложено на таможенные органы,

включает:

•самостоятельное управление плательщиками таможенных пошлин, налогов и

иных платежей, взимание которых возложено на таможенные органы (далее плательщики), своими денежными средствами, отраженными на едином

лицевом счете;

•полномасштабное электронное взаимодействие таможенных органов с

плательщиками при осуществлении операций по уплате таможенных пошлин,

налогов и иных платежей, взимание которых возложено на таможенные

органы;

•автоматизацию таможенных операций по администрированию денежных

средств, поступающих на счета Федерального казначейства и предназначенных

для уплаты таможенных пошлин, налогов и иных платежей, взимание которых

возложено на таможенные органы, и администрированию обеспечения

исполнения обязанности по уплате таможенных пошлин, налогов,

специальных, антидемпинговых, компенсационных пошлин.

59.

Целевой ориентир 5- создание конкурентных преимуществ для

добросовестных участников

внешнеэкономической деятельности и

уполномоченных экономических операторов,

стимулирующих развитие

внешнеэкономической деятельности.

60.

Целевой ориентир 6- ориентация деятельности таможенных органов при реализации функций по контролю на

сокращение административной нагрузки на участников внешнеэкономической деятельности и

создание условий ведения внешнеэкономической деятельности, исключающих незаконные

практики и формирующих прозрачную систему внешней и внутренней торговли, включает:

•реорганизацию системы контроля за перемещаемыми товарами, предусматривающей

определение различных подходов к формированию системы контроля отдельно для

экспортируемых товаров и импортируемых товаров с учетом реализации национальных целей и

приоритетов;

•расширение перечня операций, осуществляемых в ходе таможенного контроля, на этапе после

выпуска товаров;

•совершенствование субъектно-ориентированного подхода для стимулирования выстраивания

модели поведения участников внешнеэкономической деятельности, характеризующих их как

добросовестных и законопослушных;

•внедрение глобальной системы прослеживаемости товаров на территории Союза,

аккумулирующей информацию из различных источников (производители, продавцы, покупатели,

таможенные службы зарубежных стран и иные государственные контрольные органы);

•формирование института таможенного аудита как дополнительного инструмента в рамках

осуществления государственных услуг;

•обеспечение проведения таможенного контроля с учетом принципа выборочности в объеме,

необходимом для соблюдения законодательства;

•формирование новых подходов к выбору объектов таможенного контроля после выпуска товаров

с использованием системы прослеживаемости товаров с учетом внедрения цифровых технологий.

61.

Целевой ориентир 7- создание эффективной системы

предотвращения и пресечения нарушений

валютного законодательства, основанной на

риск-ориентированном подходе.

62.

Целевой ориентир 8- принятие комплекса мер, направленных на

минимизацию рисков использования

участниками внешнеэкономической

деятельности различных схем осуществления

сомнительных валютных операций,

связанных с незаконным выводом денежных

средств из Российской Федерации, в том

числе в сфере обращения цифровых

финансовых активов.

63.

Целевой ориентир 9- создание условий для развития

международного транзита, в том числе с

использованием интеллектуальных

навигационных пломб, и конкурентной

внешнеторговой транспортно-логистической

инфраструктуры.

64.

Целевой ориентир 10- участие в создании условий для развития и

повышения эффективности использования

международных транспортных коридоров.

65.

Целевой ориентир 11- развитие института уполномоченных

экономических операторов, расширение

практики его применения.

66.

Целевой ориентир 12- создание на территории Союза

эффективного механизма таможенного

администрирования товаров, пересылаемых в

рамках трансграничной электронной

торговли, организация информационного

взаимодействия с иностранными почтовыми

администрациями, участниками Всемирного

почтового союза и иностранными интернетплощадками.

67.

Целевой ориентир 13- развитие диалога с добросовестными участниками

внешнеэкономической деятельности, бизнесобъединениями и общественными организациями

путем выстраивания вертикали общественных

связей по всем основным направлениям

деятельности таможенных органов, внедрение

новых форматов взаимодействия, развитие

конгрессно-выставочной деятельности и

позиционирование таможенной службы на

площадках крупных федеральных форумов и

конференций.

68.

Целевой ориентир 14- дальнейшее развитие информационноаналитического обеспечения деятельности

таможенных органов, совершенствование

процессов обработки больших объемов

данных, а именно подходов, инструментов и

методов автоматической обработки

структурированной и особенно

неструктурированной информации,

поступающей из различных источников

информации.

69.

Целевой ориентир 15- сопряжение информационных ресурсов,

содержащих сведения о выявленных фактах

неверной классификации или происхождения

товаров, и информационных ресурсов, содержащих

классификационные решения, обязательные к

применению на территории Российской Федерации

и на территории Союза, в целях автоматизации

контроля правильности классификации товаров в

соответствии с единой Товарной номенклатурой

внешнеэкономической деятельности Евразийского

экономического союза и определения

происхождения товаров.

70.

Целевой ориентир 16- повышение результативности борьбы с

преступлениями и административными

правонарушениями, отнесенными

законодательством Российской Федерации к

компетенции таможенных органов, в том числе с

использованием новейших цифровых платформ и

технологий. Оказание содействия в борьбе с

экстремизмом и международным терроризмом,

блокирование каналов и источников

финансирования терроризма, которые формируются

в том числе за счет отмывания денежных средств,

поставок оружия, незаконного оборота наркотиков и

другой преступной деятельности.

71.

Целевой ориентир 17- развитие социальной сферы таможенной

службы Российской Федерации, повышение

уровня социальной защищенности

должностных лиц таможенных органов.

72.

Целевой ориентир 18- повышение эффективности управления кадровым составом

таможенных органов включает:

•совершенствование системы подбора и расстановки кадров;

•сохранение высококвалифицированного кадрового состава и

привлечение молодых специалистов на службу в таможенные

органы;

•совершенствование системы профессионального развития

должностных лиц таможенных органов, повышение их

профессионализма и компетенции;

•противодействие коррупции, исключение причин и условий

совершения правонарушений и преступлений

коррупционной направленности;

•обеспечение собственной безопасности таможенных

органов.

73.

Целевой ориентир 19- реализация прав должностных лиц

таможенных органов на оплату труда в

размере, соответствующем

профессиональным требованиям и

социальной значимости принимаемых

решений.

74.

Целевой ориентир 20- развитие таможенного сотрудничества включает:

•позиционирование таможенной службы Российской Федерации в

числе лидеров коммуникационных систем Союза и безбумажной

таможенной среды на пространстве Союза;

•продвижение инициатив таможенной службы Российской

Федерации в международных организациях и интеграционных

объединениях по созданию условий по упрощению и

гармонизации таможенных процедур;

•укрепление позиций Федеральной таможенной службы в

сообществе таможенных служб государств - членов Союза,

Содружества Независимых Государств, а также в международных

интеграционных объединениях и организациях;

•участие в процессе глобализации без потери собственной

аутентичности.

75.

Целевой ориентир 21- повышение престижа и статуса экспертнокриминалистической деятельности

Федеральной таможенной службы на

международном уровне. Обеспечение

полномочий и исполнение функций

региональной таможенной лаборатории

Всемирной таможенной организации, в том

числе и на территории Союза.

76.

Целевой ориентир 22- содействие созданию условий по повышению привлекательности российской

юрисдикции для осуществления производства и внешнеэкономической деятельности

включает:

•совершенствование обязательных требований, установленных международными

договорами и актами в сфере таможенного регулирования и законодательством Российской

Федерации (далее - обязательные требования), на основе внедрения перспективных

информационных технологий и вовлечения предпринимательского сообщества в процесс

пересмотра обязательных требований;

•внедрение в нормативно-правовое регулирование лучших международных практик и

примеров действующих в иностранном праве обязательных требований в области

таможенных правоотношений;

•проведение анализа фактических положительных (отрицательных) последствий принятия

нормативных правовых актов, а также достижения заявленных целей регулирования;

•активное участие в работе по совершенствованию нормативно-правового регулирования

на уровне Союза;

•обеспечение единообразного применения положений права Союза и законодательства

Российской Федерации в области таможенного регулирования всеми участниками

таможенных правоотношений;

•инициативное содействие в создании и развитии на площадке Всемирной таможенной

организации профессиональной системы оценки результативности деятельности

таможенных служб.

77.

Целевой ориентир 23- совершенствование системы комплексной профилактики

нарушений обязательных требований с использованием

цифровых технологий включает:

•качественное повышение уровня правовой грамотности всех

участников таможенных правоотношений;

•развитие интерактивных сервисов взаимодействия таможенных

органов с участниками таможенных правоотношений по

разъяснению вопросов, связанных с соблюдением обязательных

требований, и разрешению сложных правовых ситуаций;

•обеспечение информационной открытости и электронной

доступности механизмов досудебного (внесудебного)

урегулирования споров;

•совершенствование подходов к мониторингу и анализу влияния

применяемых профилактических мер на уровень соблюдения

законности в области таможенного дела.

78.

Итоговый доклад о результатах и основных направленияхдеятельности ФТС России в 2019 году

I. Основные результаты деятельности

ФТС России в 2019 году,

в том числе в разрезе Публичной

декларации целей и задач

Федеральной таможенной службы на

2019 год