finance

financeSimilar presentations:

отчетности")

Аудит процесса снабжения

1.

АУДИТ ПРОЦЕССАСНАБЖЕНИЯ

2.

План:1. Источники информации аудиторской

проверки долгосрочных активов

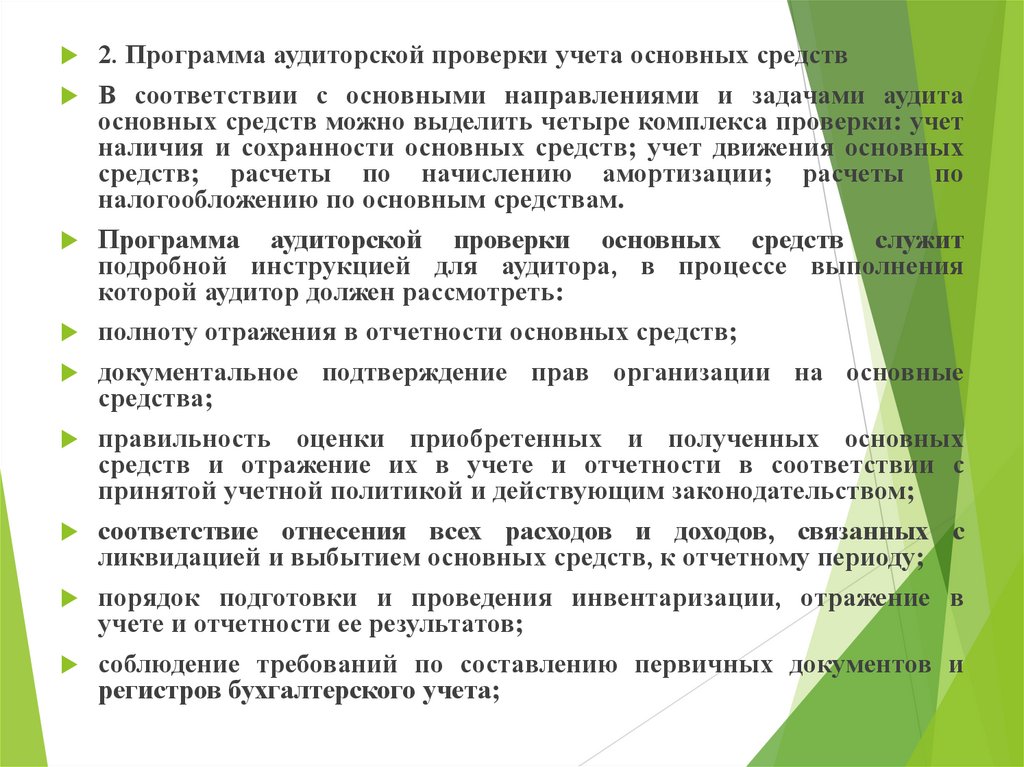

2. Программа аудиторской проверки

учета основных средств

3. Перечень аудиторских процедур

3.

ВведениеМногие предприятия пользуются небольшим

количеством основных средств и нематериальных

активов, за исключением крупных, занимающихся

производственной деятельностью. Поэтому процедуры

внутреннего контроля долгосрочных активов и

соответствующих хозяйственных операций в детальном

объеме они не разрабатывают, поскольку издержки на

специальный контроль не оправдываются.

Чтобы получить общее представление о внутреннем

контроле долгосрочных активов, аудитор может изучить

блок-схемы движения информации между должностными

лицами для иллюстрации обработки учетной

информации или же получить ответы на составленный

им вопросник внутреннего контроля. Эти документы

позволят ему протестировать эффективность контроля

клиента и установить риски.

4.

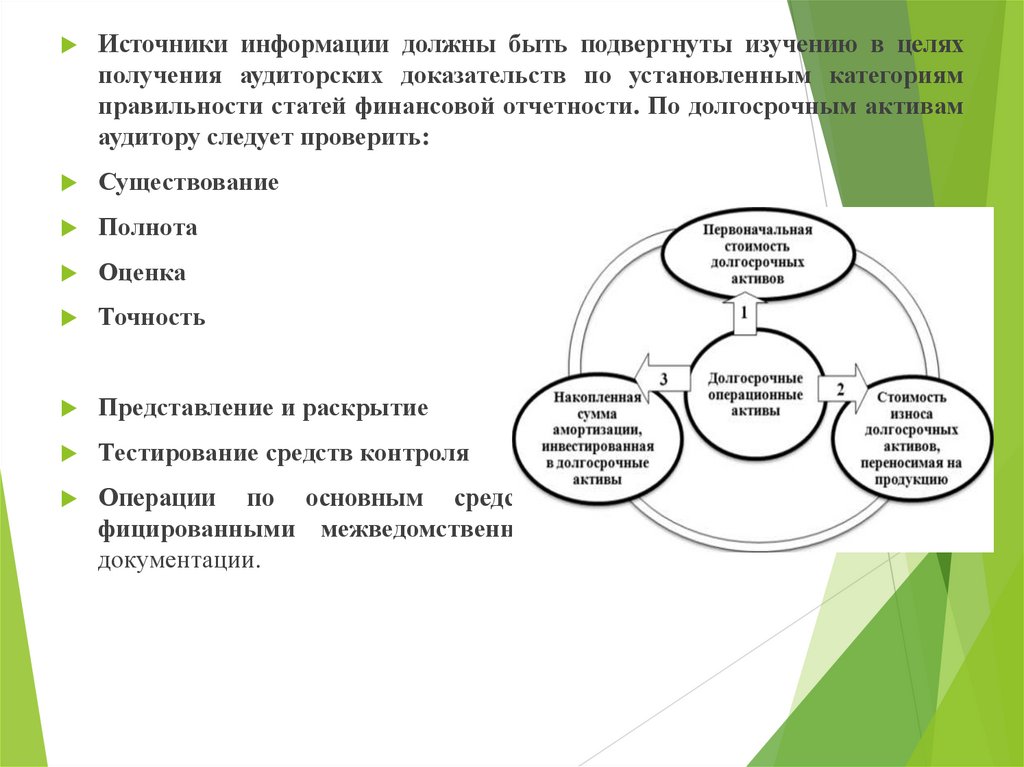

Источники информации должны быть подвергнуты изучению в целяхполучения аудиторских доказательств по установленным категориям

правильности статей финансовой отчетности. По долгосрочным активам

аудитору следует проверить:

Существование

Полнота

Оценка

Точность

Представление и раскрытие

Тестирование средств контроля

Операции по основным средствам должны оформляться унифицированными межведомственными формами первичной учетной

документации.

5.

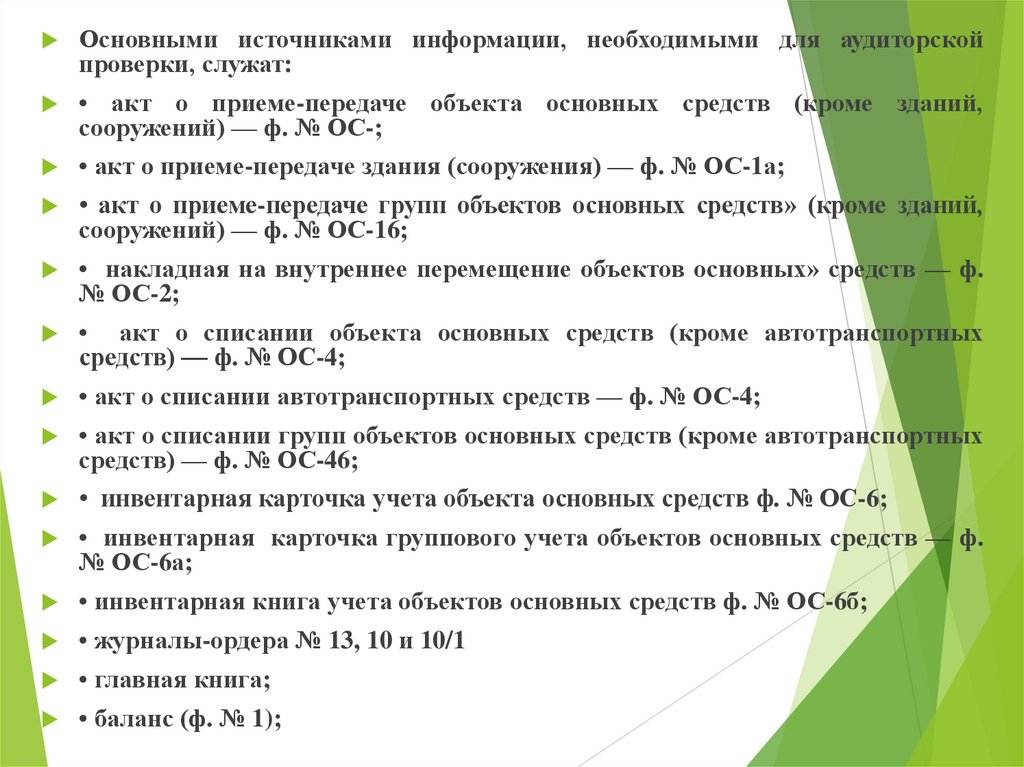

Основными источниками информации, необходимыми для аудиторскойпроверки, служат:

• акт о приеме-передаче объекта основных средств (кроме зданий,

сооружений) — ф. № ОС-;

• акт о приеме-передаче здания (сооружения) — ф. № ОС-1а;

• акт о приеме-передаче групп объектов основных средств» (кроме зданий,

сооружений) — ф. № ОС-16;

• накладная на внутреннее перемещение объектов основных» средств — ф.

№ ОС-2;

• акт о списании объекта основных средств (кроме автотранспортных

средств) — ф. № ОС-4;

• акт о списании автотранспортных средств — ф. № ОС-4;

• акт о списании групп объектов основных средств (кроме автотранспортных

средств) — ф. № ОС-46;

• инвентарная карточка учета объекта основных средств ф. № ОС-6;

• инвентарная карточка группового учета объектов основных средств — ф.

№ ОС-6а;

• инвентарная книга учета объектов основных средств ф. № ОС-6б;

• журналы-ордера № 13, 10 и 10/1

• главная книга;

• баланс (ф. № 1);

6.

2. Программа аудиторской проверки учета основных средствВ соответствии с основными направлениями и задачами аудита

основных средств можно выделить четыре комплекса проверки: учет

наличия и сохранности основных средств; учет движения основных

средств; расчеты по начислению амортизации; расчеты по

налогообложению по основным средствам.

Программа аудиторской проверки основных средств служит

подробной инструкцией для аудитора, в процессе выполнения

которой аудитор должен рассмотреть:

полноту отражения в отчетности основных средств;

документальное подтверждение прав организации на основные

средства;

правильность оценки приобретенных и полученных основных

средств и отражение их в учете и отчетности в соответствии с

принятой учетной политикой и действующим законодательством;

соответствие отнесения всех расходов и доходов, связанных с

ликвидацией и выбытием основных средств, к отчетному периоду;

порядок подготовки и проведения инвентаризации, отражение в

учете и отчетности ее результатов;

соблюдение требований по составлению первичных документов и

регистров бухгалтерского учета;

7.

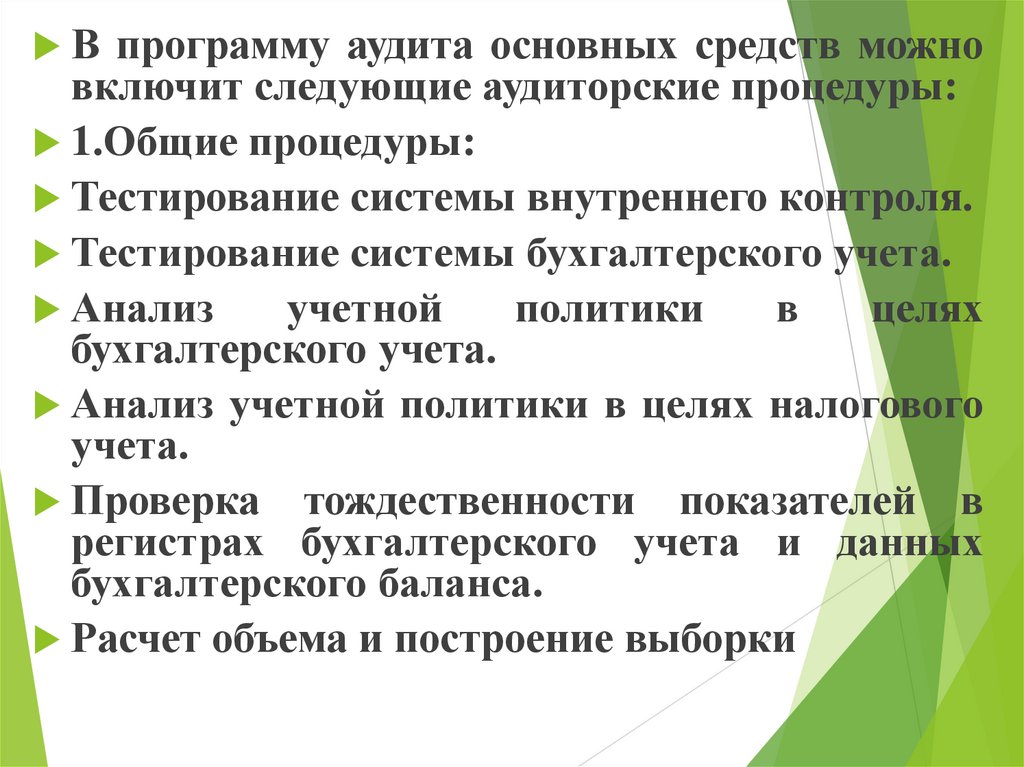

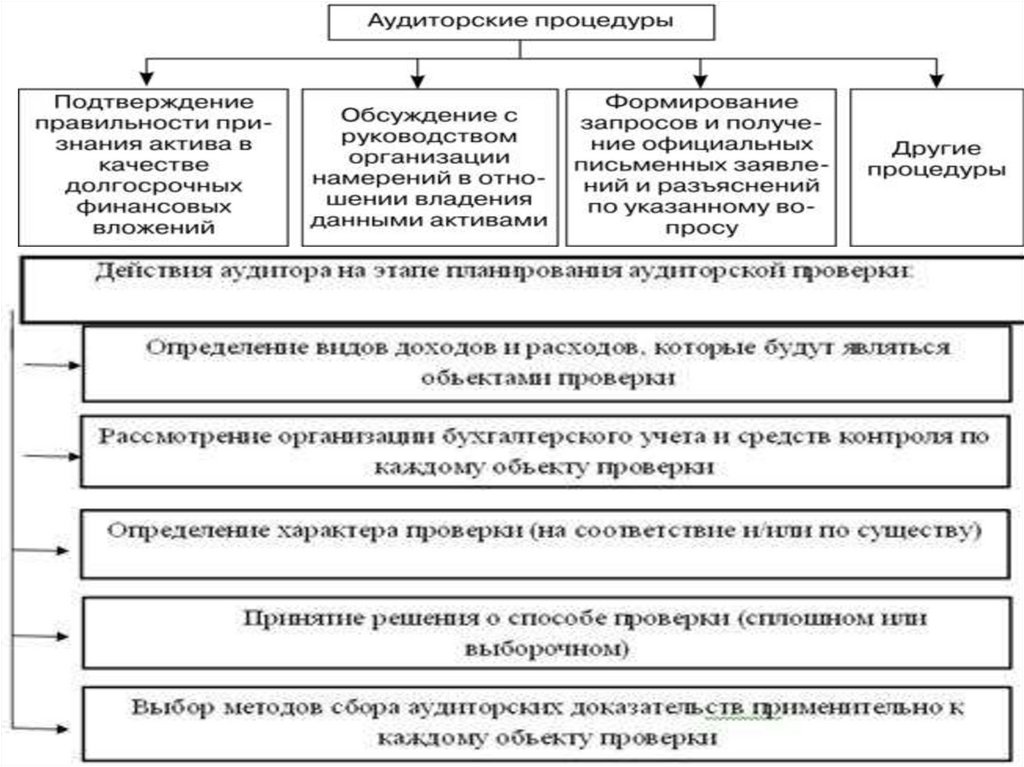

В программу аудита основных средств можновключит следующие аудиторские процедуры:

1.Общие процедуры:

Тестирование системы внутреннего контроля.

Тестирование системы бухгалтерского учета.

Анализ

учетной

политики

в

целях

бухгалтерского учета.

Анализ учетной политики в целях налогового

учета.

Проверка тождественности показателей в

регистрах бухгалтерского учета и данных

бухгалтерского баланса.

Расчет объема и построение выборки

8.

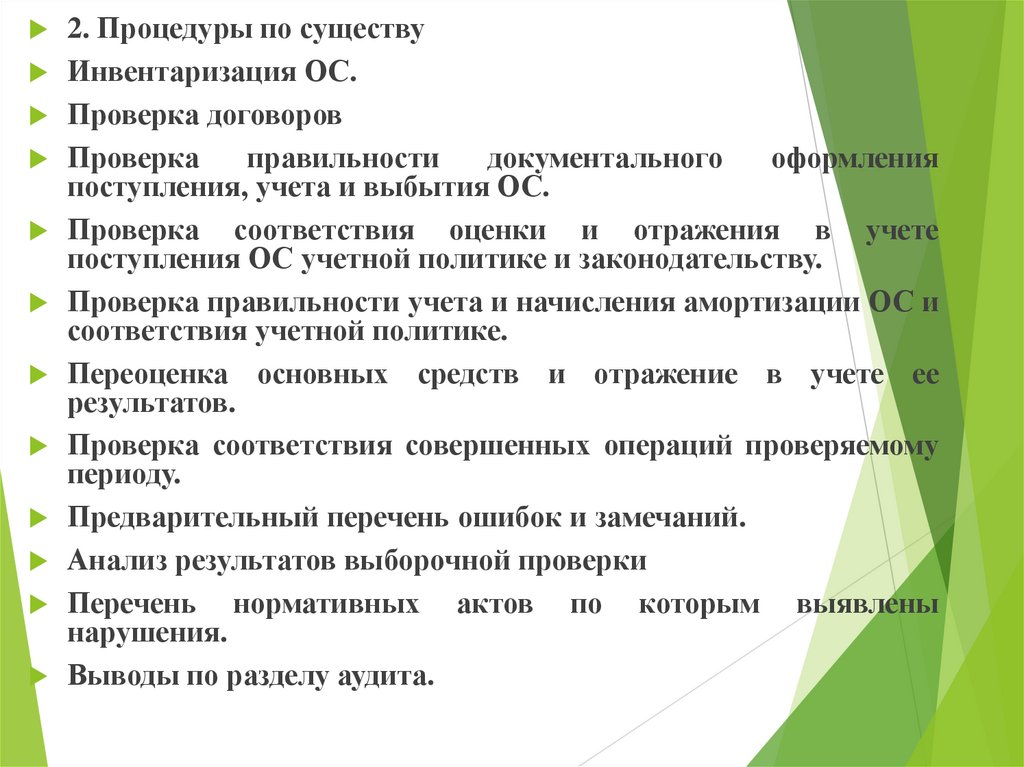

2. Процедуры по существуИнвентаризация ОС.

Проверка договоров

Проверка

правильности

документального

оформления

поступления, учета и выбытия ОС.

Проверка соответствия оценки и отражения в учете

поступления ОС учетной политике и законодательству.

Проверка правильности учета и начисления амортизации ОС и

соответствия учетной политике.

Переоценка основных средств и отражение в учете ее

результатов.

Проверка соответствия совершенных операций проверяемому

периоду.

Предварительный перечень ошибок и замечаний.

Анализ результатов выборочной проверки

Перечень

нормативных актов по которым выявлены

нарушения.

Выводы по разделу аудита.

9.

10.

3. Перечень аудиторских процедурНа стадии планирования аудита в соответствии с

правилом (стандартом) аудиторской

деятельности Планирование аудита определяется

детальный перечень аудиторских процедур

(программа аудита), необходимых для

практической реализации плана аудиторской

проверки. Подразумевается, что в аудиторской

организации имеется определенный набор процедур

для проверки определенных счетов

бухгалтерского учета, из которых при составлении

программы аудита выбираются процедуры,

отвечающие особенностям финансовохозяйственной деятельности проверяемого

экономического субъекта.

11.

После составления плана разрабатываетсяпрограмма аудита, предусматривающая собой

перечень аудиторских процедур, необходимых

для его реализации. Именно в связи с тем, что

программа аудита является

инструментом реализации плана аудита, нам

представляется, что указание на

необходимость определения в ней цели аудита

является не верным. Кроме того цель

при обязательном аудите определена

нормативно - подтверждение достоверности

бухгалтерской отчетности, при инициативном

аудите - определяется договором.

12.

В процессе аудита основных средств широко применяютприем пересчета, который необходимо осуществлять при

проверке начисления износа и оценок выбытия и списания

основных средств. Накопленный износ существует как

арифметическая величина, поэтому определение се

реальности возможно только путем пересчета. Проверка

учета движения основных средств. Пути поступления

основных средств на предприятие:

• приобретение за плату у поставщиков;

• безвозмездное поступление;

• учредительские взносы в уставный капитал;

• выкуп арендованных основных средств;

• возврат имущества (основных средств) по договору о

совместной деятельности.

13.

14.

Собираяаудиторские доказательства, аудитор

может применить несколько видов аудиторских

процедур в соответствии с правилом НСАД № 5

«Аудиторские доказательства», Так, при проверке

учета основных средств используются следующие

способы получения доказательств:

проверка арифметических расчетов аудируемого

лица (пересчет);

инспектирование;

наблюдение;

подтверждение;

аналитические процедуры.

15.

Проверкаарифметических расчетов используется

для подтверждения достоверности расчетов сумм

начисленной амортизации по основным средствам,

налоговых расчетов, показателей отчетности и т.д.

Инспектирование представляет собой проверку

записей и документов при проверке учета и

отражения операций по расчетам по основным

средствам.

Наблюдение — это отслеживание аудитором

процесса или процедуры, выполняемой другими

лицами по учету операций с основными средствами.

Подтверждение применяется для установления

фактической передачи и приема вкладов основных

средств в совместную деятельность, уставные

капиталы других организаций и т.п.

16.

АУДИТ УЧЕТАНЕМАТЕРИАЛЬНЫХ

АКТИВОВ

17.

План:1.

Цель проверки и источники информации

2.

Программа

аудиторской

проверки

учета

нематериальных активов

3.

Методика

проверки

учета

нематериальными активами

операций

с

18.

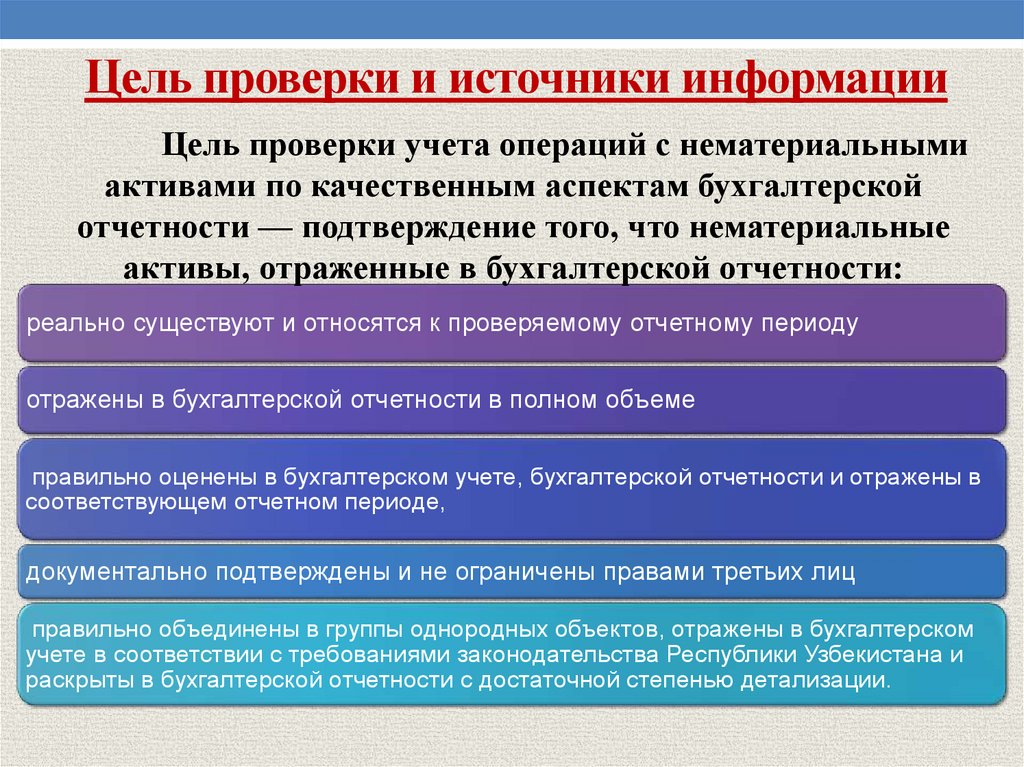

Цель проверки и источники информацииЦель проверки учета операций с нематериальными

активами по качественным аспектам бухгалтерской

отчетности — подтверждение того, что нематериальные

активы, отраженные в бухгалтерской отчетности:

реально существуют и относятся к проверяемому отчетному периоду

отражены в бухгалтерской отчетности в полном объеме

правильно оценены в бухгалтерском учете, бухгалтерской отчетности и отражены в

соответствующем отчетном периоде,

документально подтверждены и не ограничены правами третьих лиц

правильно объединены в группы однородных объектов, отражены в бухгалтерском

учете в соответствии с требованиями законодательства Республики Узбекистана и

раскрыты в бухгалтерской отчетности с достаточной степенью детализации.

19.

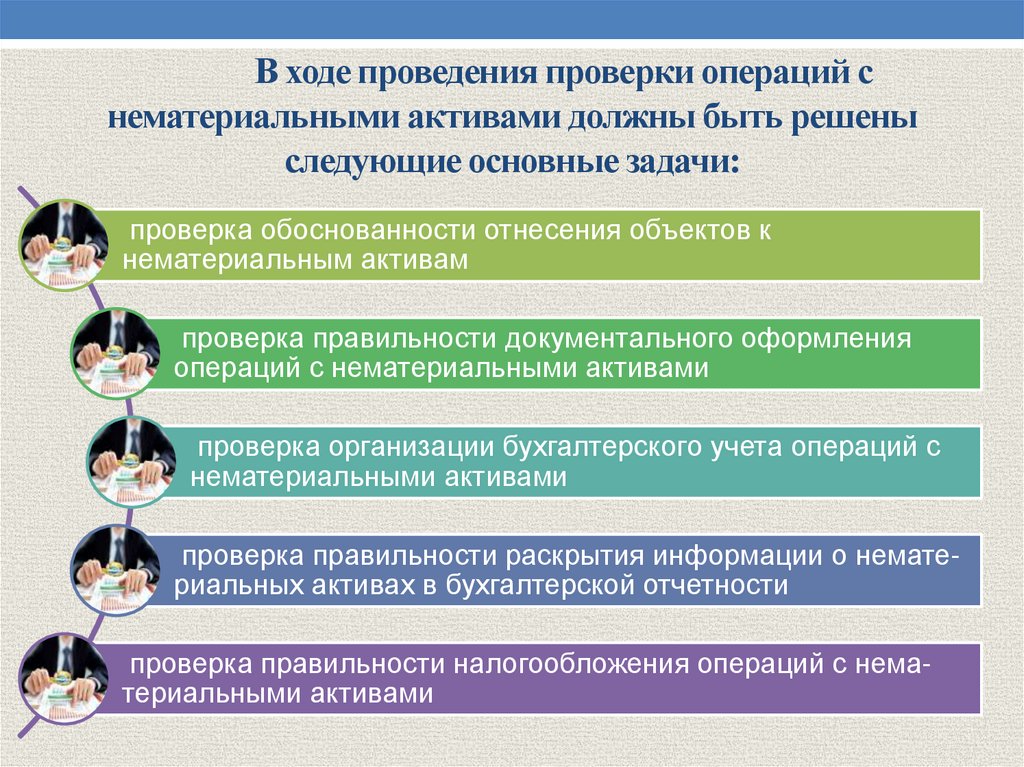

В ходе проведения проверки операций снематериальными активами должны быть решены

следующие основные задачи:

проверка обоснованности отнесения объектов к

нематериальным активам

проверка правильности документального оформления

операций с нематериальными активами

проверка организации бухгалтерского учета операций с

нематериальными активами

проверка правильности раскрытия информации о нематериальных активах в бухгалтерской отчетности

проверка правильности налогообложения операций с нематериальными активами

20.

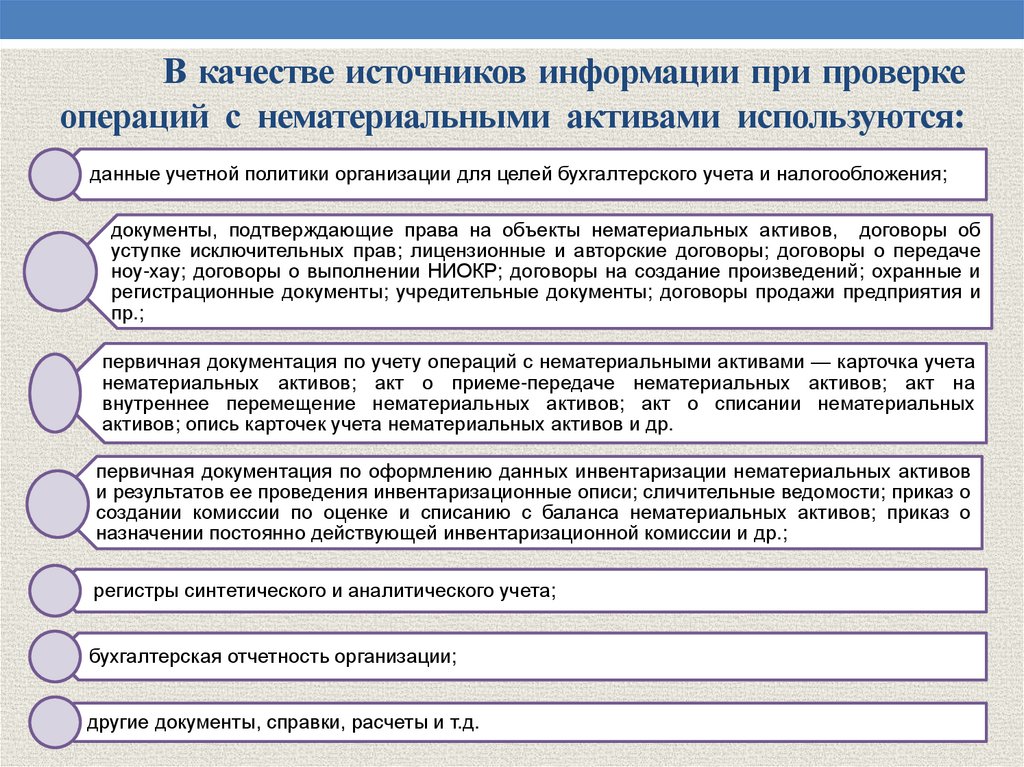

В качестве источников информации при проверкеопераций с нематериальными активами используются:

данные учетной политики организации для целей бухгалтерского учета и налогообложения;

документы, подтверждающие права на объекты нематериальных активов, договоры об

уступке исключительных прав; лицензионные и авторские договоры; договоры о передаче

ноу-хау; договоры о выполнении НИОКР; договоры на создание произведений; охранные и

регистрационные документы; учредительные документы; договоры продажи предприятия и

пр.;

первичная документация по учету операций с нематериальными активами — карточка учета

нематериальных активов; акт о приеме-передаче нематериальных активов; акт на

внутреннее перемещение нематериальных активов; акт о списании нематериальных

активов; опись карточек учета нематериальных активов и др.

первичная документация по оформлению данных инвентаризации нематериальных активов

и результатов ее проведения инвентаризационные описи; сличительные ведомости; приказ о

создании комиссии по оценке и списанию с баланса нематериальных активов; приказ о

назначении постоянно действующей инвентаризационной комиссии и др.;

регистры синтетического и аналитического учета;

бухгалтерская отчетность организации;

другие документы, справки, расчеты и т.д.

21.

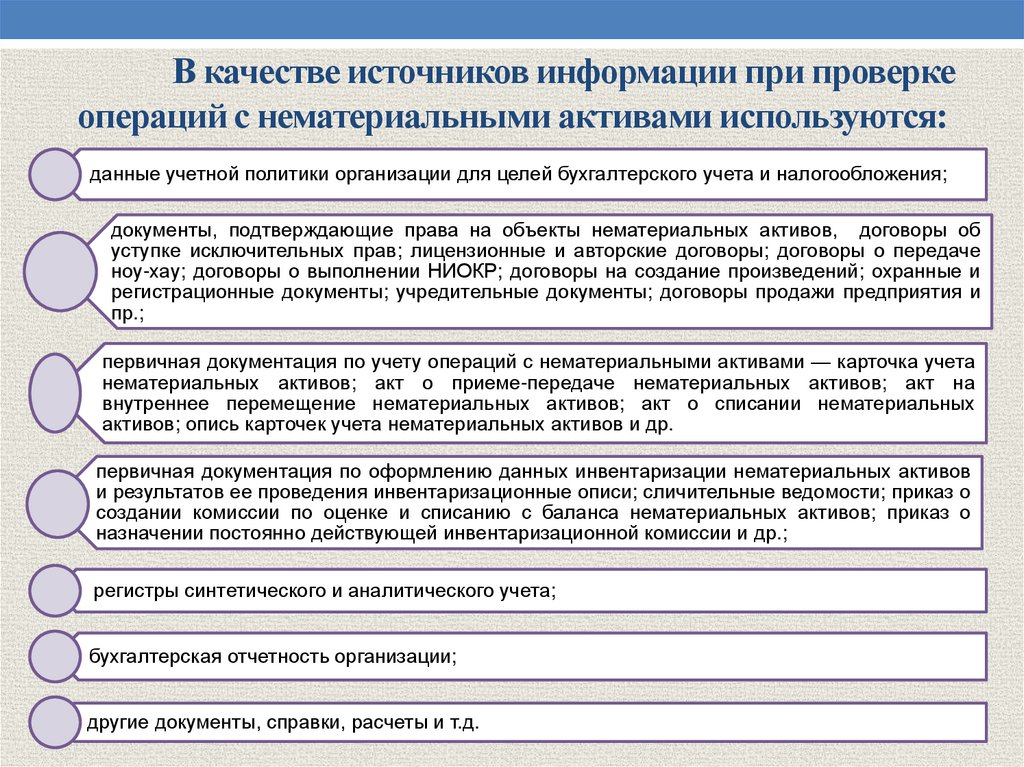

В качестве источников информации при проверкеопераций с нематериальными активами используются:

данные учетной политики организации для целей бухгалтерского учета и налогообложения;

документы, подтверждающие права на объекты нематериальных активов, договоры об

уступке исключительных прав; лицензионные и авторские договоры; договоры о передаче

ноу-хау; договоры о выполнении НИОКР; договоры на создание произведений; охранные и

регистрационные документы; учредительные документы; договоры продажи предприятия и

пр.;

первичная документация по учету операций с нематериальными активами — карточка учета

нематериальных активов; акт о приеме-передаче нематериальных активов; акт на

внутреннее перемещение нематериальных активов; акт о списании нематериальных

активов; опись карточек учета нематериальных активов и др.

первичная документация по оформлению данных инвентаризации нематериальных активов

и результатов ее проведения инвентаризационные описи; сличительные ведомости; приказ о

создании комиссии по оценке и списанию с баланса нематериальных активов; приказ о

назначении постоянно действующей инвентаризационной комиссии и др.;

регистры синтетического и аналитического учета;

бухгалтерская отчетность организации;

другие документы, справки, расчеты и т.д.

22.

Программа аудиторской проверки учетанематериальных активов

Разработка

программы аудита учета

нематериальных активов

основывается на

предварительных данных об

аудируемом субъекте. При

их подготовке аудитор

устанавливает приемлемый

уровень существенности и

аудиторский риск, которые

позволяют считать

бухгалтерскую отчетность

достоверной.

23.

Общий план и программааудита учета нематериальных

активов могут быть дополнены.

Аудитору необходимо получить

представление о системах

бухгалтерского учета и

внутреннего контроля

аудируемого лица, достаточное

для планирования аудита и

эффективного подхода к своей

работе.

24.

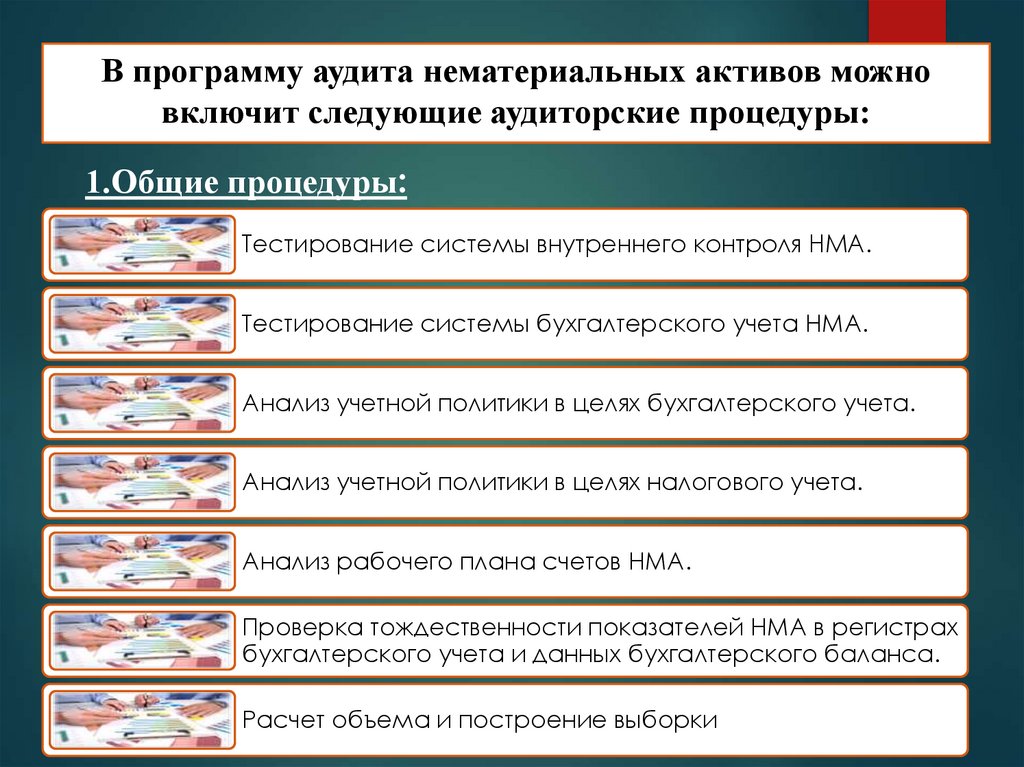

В программу аудита нематериальных активов можновключит следующие аудиторские процедуры:

1.Общие процедуры:

Тестирование системы внутреннего контроля НМА.

Тестирование системы бухгалтерского учета НМА.

Анализ учетной политики в целях бухгалтерского учета.

Анализ учетной политики в целях налогового учета.

Анализ рабочего плана счетов НМА.

Проверка тождественности показателей НМА в регистрах

бухгалтерского учета и данных бухгалтерского баланса.

Расчет объема и построение выборки

25.

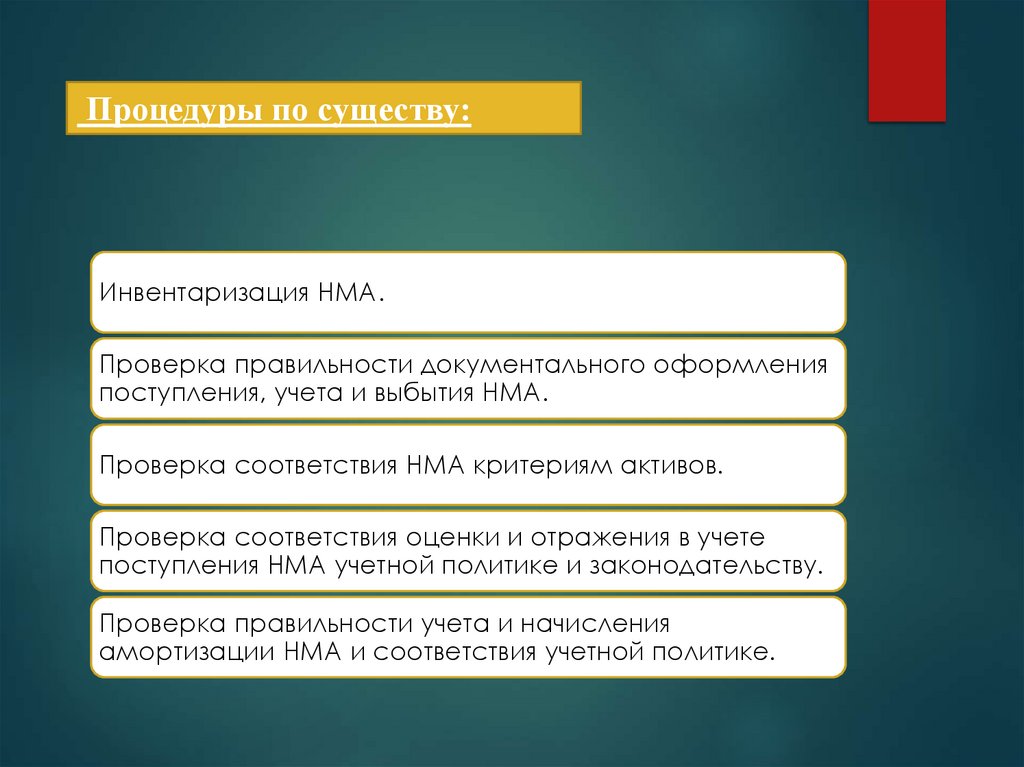

Процедуры по существу:Инвентаризация НМА.

Проверка правильности документального оформления

поступления, учета и выбытия НМА.

Проверка соответствия НМА критериям активов.

Проверка соответствия оценки и отражения в учете

поступления НМА учетной политике и законодательству.

Проверка правильности учета и начисления

амортизации НМА и соответствия учетной политике.

26.

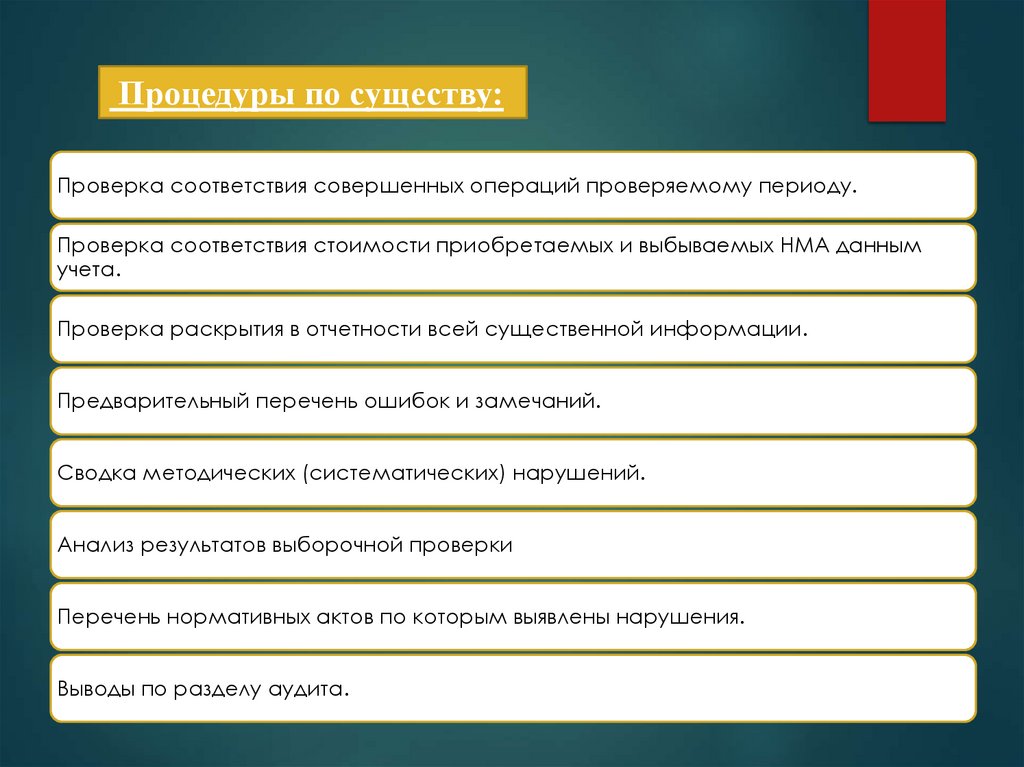

Процедуры по существу:Проверка соответствия совершенных операций проверяемому периоду.

Проверка соответствия стоимости приобретаемых и выбываемых НМА данным

учета.

Проверка раскрытия в отчетности всей существенной информации.

Предварительный перечень ошибок и замечаний.

Сводка методических (систематических) нарушений.

Анализ результатов выборочной проверки

Перечень нормативных актов по которым выявлены нарушения.

Выводы по разделу аудита.

27.

Для получения достаточныхдоказательств в отношении надлежащей организации и

эффективности функционирования

системы бухгалтерского учета и

внутреннего контроля в целом и по

операциям с нематериальными

активами, в частности, аудитор

проводит тестирование средств

внутреннего контроля.

28.

Методика проверки учета операций снематериальными активами

В

Проверка обоснованности отнесения объектов к

нематериальным активам.

процессе

проверки аудитором

проверяются

документы,

подтверждающие существование каждого объекта нематериальных

активов и документы, подтверждающие исключительное праву у

аудируемого лица на каждый из этих объектов. Аудитору также

надлежит

убедиться

использовать

данные

в

намерении

объекты

в

руководства

организации

производственных

или

управленческих целях в течение срока, превышающего 12 месяцев.

29.

Проверка правильности проведения инвентаризацийнематериальных активов и отражения их результатов в

бухгалтерском учете.

ИНФОРмационными источниками проверки служат:

приказы о порядке и сроках проведения инвентаризации и о назначении

состава постоянно действующих и рабочих инвентаризационных комиссий;

инвентаризационные описи, акты инвентаризации, сличительные ведомости;

протоколы заседания инвентаризационной комиссии;

решения руководства организации по утверждению результатов

инвентаризации;

регистры бухгалтерского учета, в которых отражены результаты проведенной

инвентаризации;

контрольные подсчеты аудитора.

30.

Проверка правильностидокументального оформления операций с

нематериальными активами.

Первичные документы по учету операций, связанных с поступлением объектов нематериальных активов, должны фиксировать факт их существования, поступления в организацию и принятия к бухгалтерскому учету, поэтому для достижения указанной

цели аудитором просматриваются полистно и сравниваются необходимые первичные документы (карточки учета нематериальных

активов, акты о приеме-передаче нематериальных активов и т.п.).

Кроме того, аудитором проводится пересчет числовых данных

первичных документов и устанавливаются возможные ошибки в их

оформлении (формальные, арифметические, хронологические,

ошибки в оценке и т.п.).

31.

Проверка правильности формированияпервоначальной стоимости нематериальных

активов и определения их сроков полезного

Аудитору необходимо получить

использования.

достаточные доказательства того,

что первоначальная стоимость

нематериальных активов,

поступивших в организацию,

сформирована в соответствии с

требованиями НСБУ и утвержденными в учетной политике

аудируемого лица.

32.

Проверка правильности исвоевременности отражения в учете

операций по поступлению

По данным регистров

нематериальных активов.

синтетического учета проверяется

правильность отражения на счетах

бухгалтерского учета операций с нематериальными активами. Затем путем

взаимного контроля корреспондирующих счетов осуществляется

проверка правильности отражения на

счетах бухгалтерского учета операций,

связанных с формированием

первоначальной стоимости

нематериальных активов.

33.

Проверка правильности начисленияамортизационных отчислений по

нематериальным активам.

Аудитору

необходимо

установить,

осуществляется

ли

в

проверяемой организации расчет амортизационных отчислений по

нематериальным

активам

в

соответствии

с

принятыми

и

утвержденными в учетной политике для однородных групп

нематериальных активов способами начисления амортизации с

использованием методики расчета амортизационных отчислений,

установленной в законодательных актах по бухгалтерскому учету.

34.

Проверка правильности исвоевременности отражения в учете

операций по выбытию нематериальных

активов. В процессе проведения

процедуры аудитору необходимо просмотреть необходимые документы и

провести опросы уполномоченных

лиц для выявления основных

причин выбытия нематериальных

активов из организации и

установления перечня нематериальных активов,

принадлежащих организации по

состоянию на начало проверяемого

периода и выбывших в течение

проверяемого периода.

35.

Проверка полноты раскрытияинформации о нематериальных активах в

бухгалтерской отчетности аудируемого

Для этого аудитор путем изучения и

лица. анализа

бухгалтерской отчетности

определяет, отражена ли в ней

первоначальная стоимость

нематериальных активов на начало и конец

отчетного года, сумма начисленной

амортизации по видам нематериальных активов на начало и конец отчетного года,

стоимость списания и прироста

нематериальных активов и иные случаи их

движения.

36.

АУДИТ ТОВАРНОМАТЕРИАЛЬНЫХ ЗАПАСОВ37.

План:Цель проверки и источники

информации.

Программа аудиторской проверки

учета материальнопроизводственных запасов.

Методика проверки основных

комплексов работ по учету

материально-производственных

запасов.

38.

НСБУ №4ПРИКАЗ МИНИСТРА ФИНАНСОВ

РЕСПУБЛИКИ УЗБЕКИСТАН «ОБ

УТВЕРЖДЕНИИ

НАЦИОНАЛЬНОГО СТАНДАРТА

БУХГАЛТЕРСКОГО УЧЕТА

РЕСПУБЛИКИ УЗБЕКИСТАН

(НСБУ № 4) «ТОВАРНОМАТЕРИАЛЬНЫЕ ЗАПАСЫ»

[Зарегистрирован Министерством юстиции

Республики Узбекистан 30 июня 2020 г.

Регистрационный № 3259]

39.

Аудит ТМЗ является наиболее ответственнымучастком аудитора (аудиторов), поскольку

именно на этом участке учета, при отсутствии

надлежащего контроля за состоянием и

сохранности и использованием сырья и

материалов, может представить возможность

нерадивым работникам прибегнуть к фактам

мошенничества, присвоения и хищения.

40.

Цель проверки и источники информации.Цель аудиторской проверки учета

производственных запасов состоит в

подтверждении достоверности данных

по наличию и движению товарноматериальных

ценностей,

в

установлении правильности оформления

операций по производственным запасам

и соответствии с действующими

нормативными

актами

Республики

Узбекистана.

Основными источниками информации

являются первичные документы по

учету производственных запасов и

различные

аналитические

и

синтетические регистры.

41.

Важным этапом аудиторской проверки являетсяпроверка

полноты

оприходования

и

правильности оценки покупных материалов.

Обнаруживая расхождения между итоговыми

суммами, отраженные в ведомостях учета ТМЗ с

данными учетных регистров исследуются не

причины. Дело в том, что в результате

невнимательного отношения бухгалтеров могут

быть созданы условия неполного оприходования

ценностей

42.

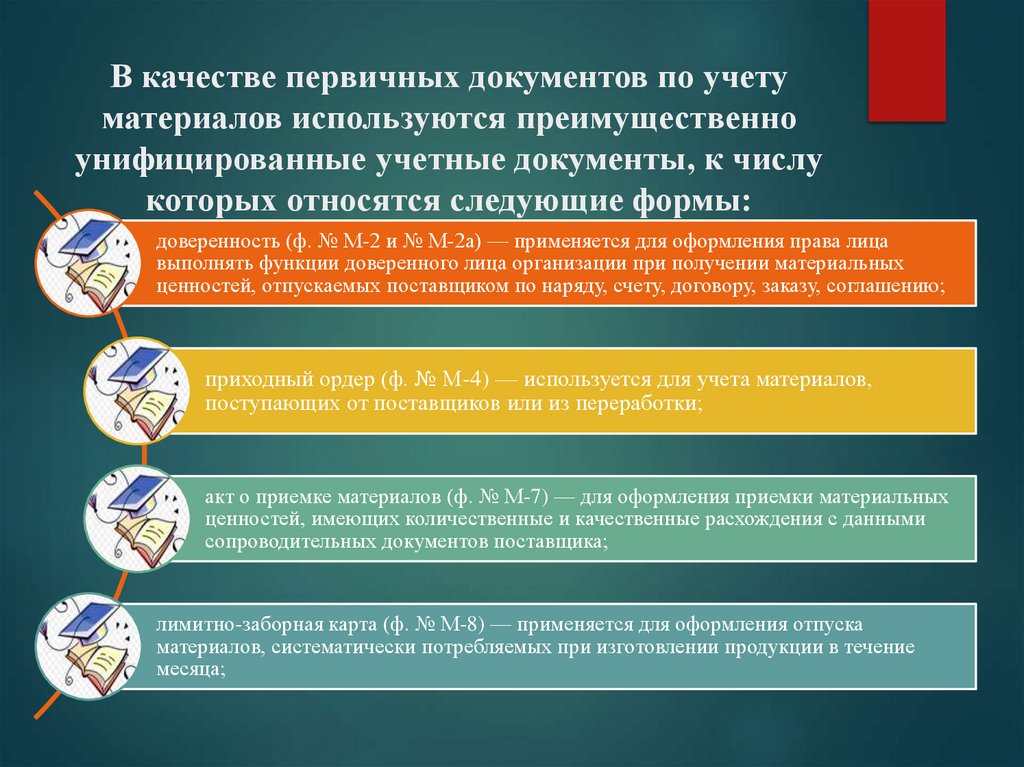

В качестве первичных документов по учетуматериалов используются преимущественно

унифицированные учетные документы, к числу

которых относятся следующие формы:

доверенность (ф. № М-2 и № М-2а) — применяется для оформления права лица

выполнять функции доверенного лица организации при получении материальных

ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению;

приходный ордер (ф. № М-4) — используется для учета материалов,

поступающих от поставщиков или из переработки;

акт о приемке материалов (ф. № М-7) — для оформления приемки материальных

ценностей, имеющих количественные и качественные расхождения с данными

сопроводительных документов поставщика;

лимитно-заборная карта (ф. № М-8) — применяется для оформления отпуска

материалов, систематически потребляемых при изготовлении продукции в течение

месяца;

43.

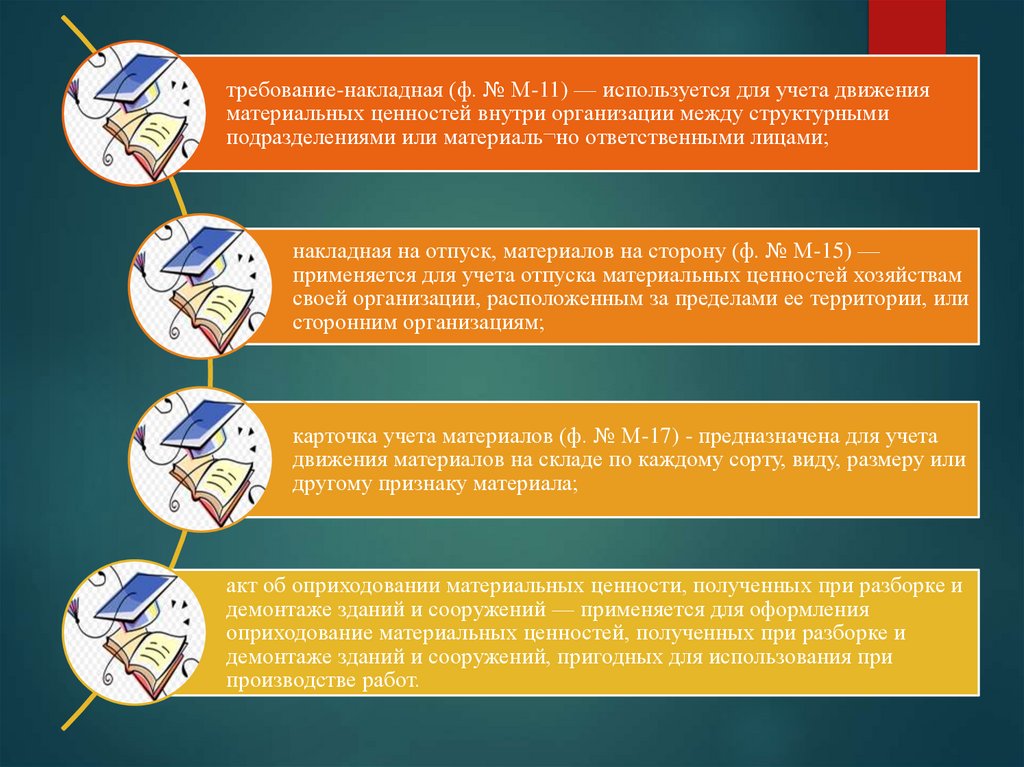

требование-накладная (ф. № М-11) — используется для учета движенияматериальных ценностей внутри организации между структурными

подразделениями или материаль¬но ответственными лицами;

накладная на отпуск, материалов на сторону (ф. № М-15) —

применяется для учета отпуска материальных ценностей хозяйствам

своей организации, расположенным за пределами ее территории, или

сторонним организациям;

карточка учета материалов (ф. № М-17) - предназначена для учета

движения материалов на складе по каждому сорту, виду, размеру или

другому признаку материала;

акт об оприходовании материальных ценности, полученных при разборке и

демонтаже зданий и сооружений — применяется для оформления

оприходование материальных ценностей, полученных при разборке и

демонтаже зданий и сооружений, пригодных для использования при

производстве работ.

44.

АУДИТ ГОТОВОЙ ПРОДУКЦИИ Готовая продукция–является частьюматериально-производственных запасов хозяйствующего субъекта,

предусмотренных для продажи, прошедшие всю технологию

производственного процесса у которых технические и качественные

характеристики которых соответствуют условиям договора заказчика.

45.

Учет готовой продукции ведется на основании отчетовматериальноответственных лиц, которые составляются

по данным приходным и расходным накладных, счетовфактур, калькуляционных листов и т.п. Инвентаризация

готовой продукции производится в соответствии с НСБУ

№19«Инвентаризация товарноматериальных запасов».

46.

В ходе проверки правильности и полноты отражения в учете иотчетности движения товара аудитор может применить следующие

процедуры, среди которых чаще встречаются действия: проверки

полноты отражения в учете полученного и отпущенного товара;

проверки правильности складского учета при движении товара;

проверки правильности оформления нормируемых и

ненормируемых товарных потерь при хранении и реализации товара

и списания этих потерь; проверки правильности отражения в учете

результатов инвентаризаций по товару. Основным источниками

информации являются первичные документы по учету товара это:

приходные и расходные накладные по товару и таре; сертификат

качества; журналы контрольного взвешивания товаров; акт о приеме

товара, карточки складского учета товара и тары, счета-фактуры и

другие. Характерными ошибками, допускаемые по учету товаров

являются: неполное отражение в учете полученного и отпущенного

товара; неправильная организация складского учета; неправильное

оформление документов по нормируемым и ненормируемым

товарным потерям

47.

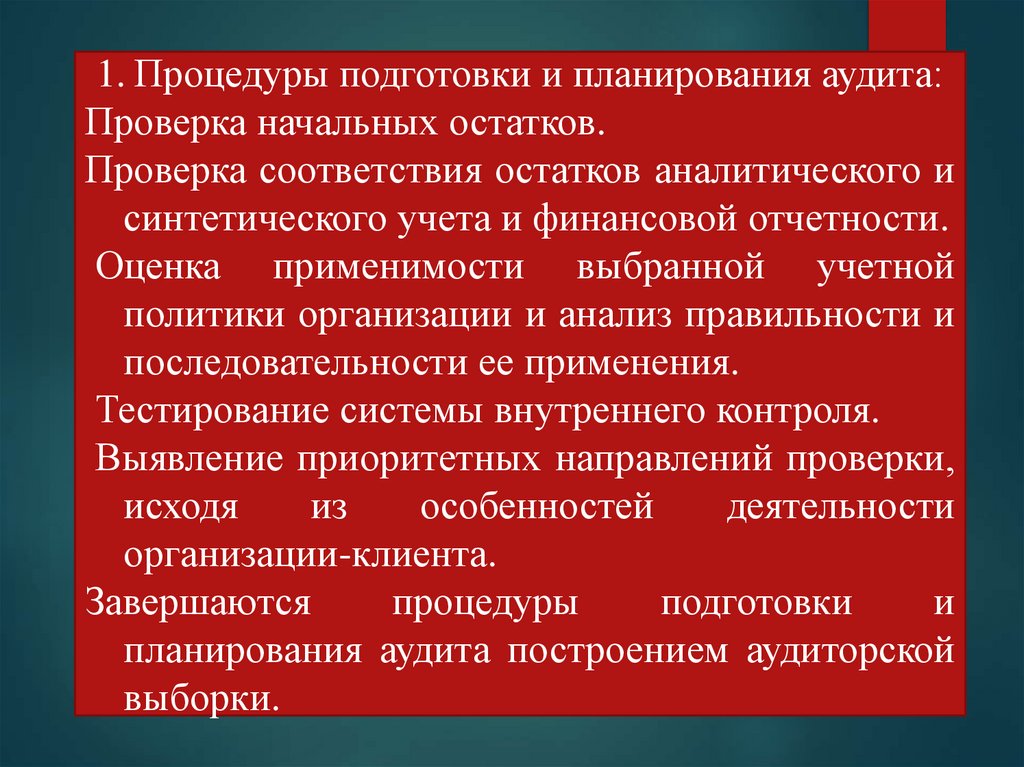

1. Процедуры подготовки и планирования аудита:Проверка начальных остатков.

Проверка соответствия остатков аналитического и

синтетического учета и финансовой отчетности.

Оценка применимости выбранной учетной

политики организации и анализ правильности и

последовательности ее применения.

Тестирование системы внутреннего контроля.

Выявление приоритетных направлений проверки,

исходя

из

особенностей

деятельности

организации-клиента.

Завершаются

процедуры

подготовки

и

планирования аудита построением аудиторской

выборки.

48.

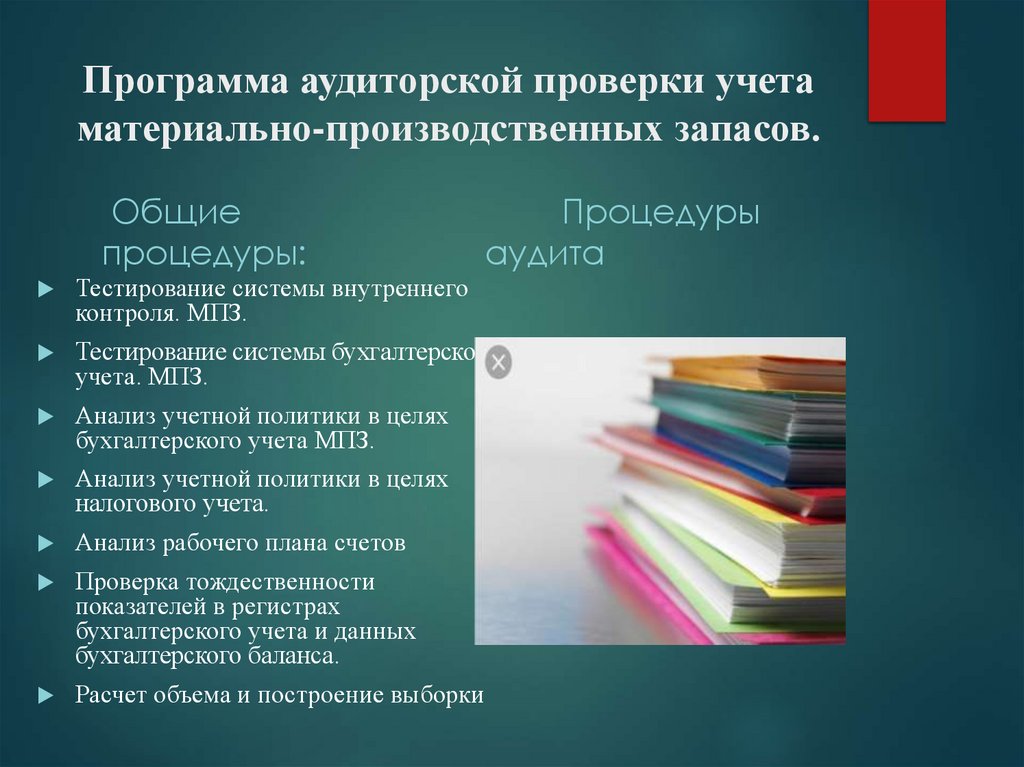

Программа аудиторской проверки учетаматериально-производственных запасов.

Общие

процедуры:

Процедуры

аудита

Тестирование системы внутреннего

контроля. МПЗ.

Тестирование системы бухгалтерского

учета. МПЗ.

Анализ учетной политики в целях

бухгалтерского учета МПЗ.

Анализ учетной политики в целях

налогового учета.

Анализ рабочего плана счетов

Проверка тождественности

показателей в регистрах

бухгалтерского учета и данных

бухгалтерского баланса.

Расчет объема и построение выборки

49.

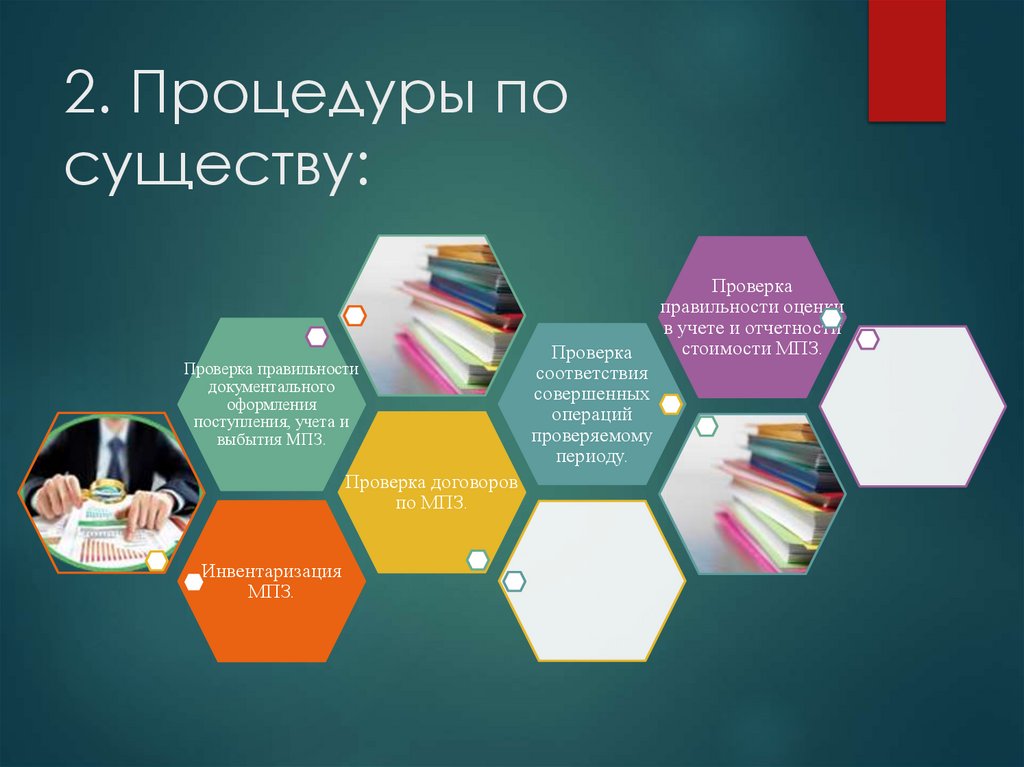

2. Процедуры посуществу:

Проверка правильности

документального

оформления

поступления, учета и

выбытия МПЗ.

Проверка договоров

по МПЗ.

Инвентаризация

МПЗ.

Проверка

соответствия

совершенных

операций

проверяемому

периоду.

Проверка

правильности оценки

в учете и отчетности

стоимости МПЗ.

50.

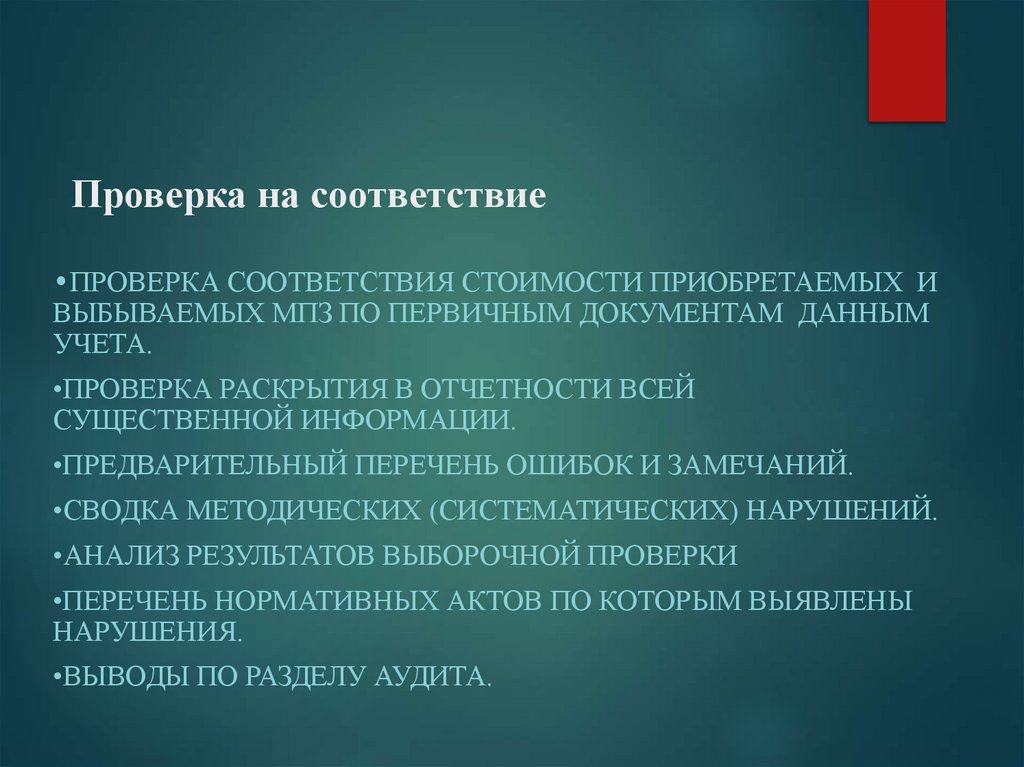

Проверка на соответствие•ПРОВЕРКА СООТВЕТСТВИЯ СТОИМОСТИ ПРИОБРЕТАЕМЫХ И

ВЫБЫВАЕМЫХ МПЗ ПО ПЕРВИЧНЫМ ДОКУМЕНТАМ ДАННЫМ

УЧЕТА.

•ПРОВЕРКА РАСКРЫТИЯ В ОТЧЕТНОСТИ ВСЕЙ

СУЩЕСТВЕННОЙ ИНФОРМАЦИИ.

•ПРЕДВАРИТЕЛЬНЫЙ ПЕРЕЧЕНЬ ОШИБОК И ЗАМЕЧАНИЙ.

•СВОДКА МЕТОДИЧЕСКИХ (СИСТЕМАТИЧЕСКИХ) НАРУШЕНИЙ.

•АНАЛИЗ РЕЗУЛЬТАТОВ ВЫБОРОЧНОЙ ПРОВЕРКИ

•ПЕРЕЧЕНЬ НОРМАТИВНЫХ АКТОВ ПО КОТОРЫМ ВЫЯВЛЕНЫ

НАРУШЕНИЯ.

•ВЫВОДЫ ПО РАЗДЕЛУ АУДИТА.

51.

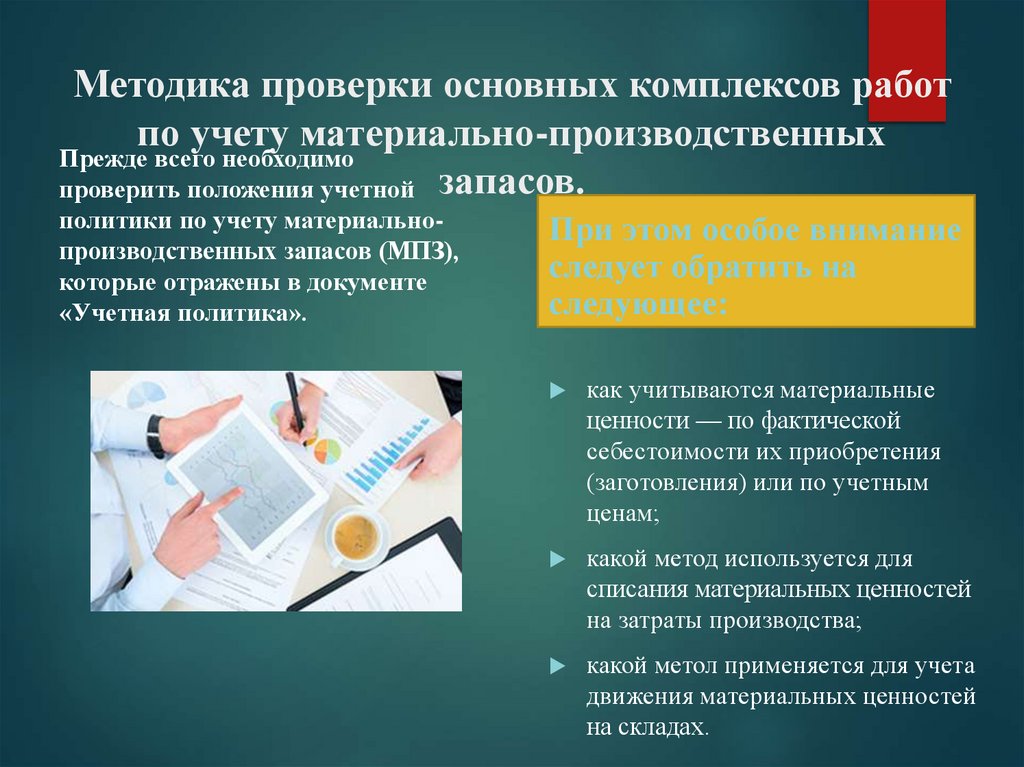

Методика проверки основных комплексов работпо учету материально-производственных

Прежде всего необходимо

проверить положения учетной запасов.

политики по учету материальнопроизводственных запасов (МПЗ),

которые отражены в документе

«Учетная политика».

При этом особое внимание

следует обратить на

следующее:

как учитываются материальные

ценности — по фактической

себестоимости их приобретения

(заготовления) или по учетным

ценам;

какой метод используется для

списания материальных ценностей

на затраты производства;

какой метол применяется для учета

движения материальных ценностей

на складах.

52.

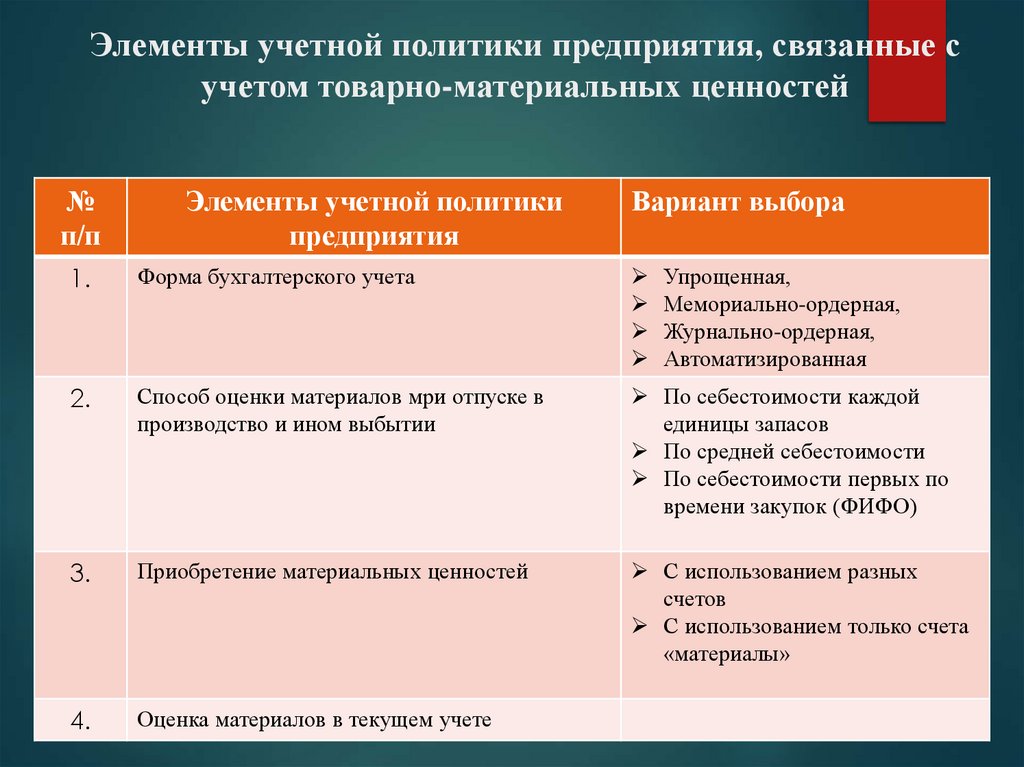

Элементы учетной политики предприятия, связанные сучетом товарно-материальных ценностей

№

п/п

Элементы учетной политики

предприятия

Вариант выбора

1.

Форма бухгалтерского учета

Упрощенная,

Мемориально-ордерная,

Журнально-ордерная,

Автоматизированная

2.

Способ оценки материалов мри отпуске в

производство и ином выбытии

По себестоимости каждой

единицы запасов

По средней себестоимости

По себестоимости первых по

времени закупок (ФИФО)

3.

Приобретение материальных ценностей

С использованием разных

счетов

С использованием только счета

«материалы»

4.

Оценка материалов в текущем учете

53.

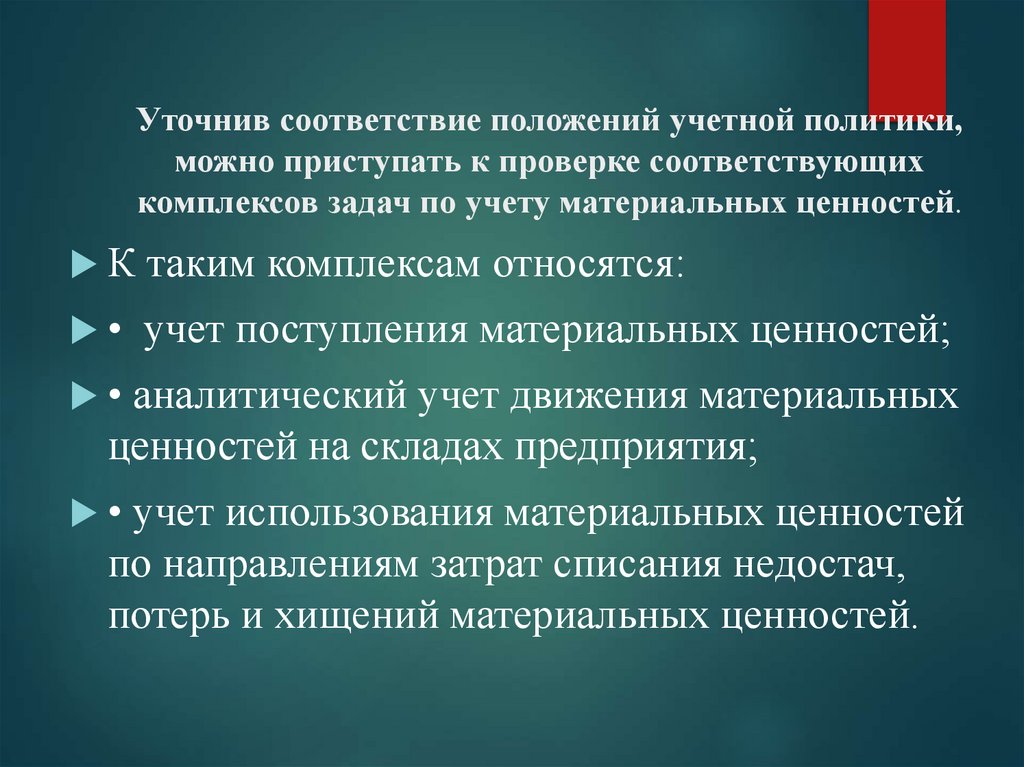

Уточнив соответствие положений учетной политики,можно приступать к проверке соответствующих

комплексов задач по учету материальных ценностей.

К таким комплексам относятся:

• учет поступления материальных ценностей;

• аналитический учет движения материальных

ценностей на складах предприятия;

• учет использования материальных ценностей

по направлениям затрат списания недостач,

потерь и хищений материальных ценностей.

54.

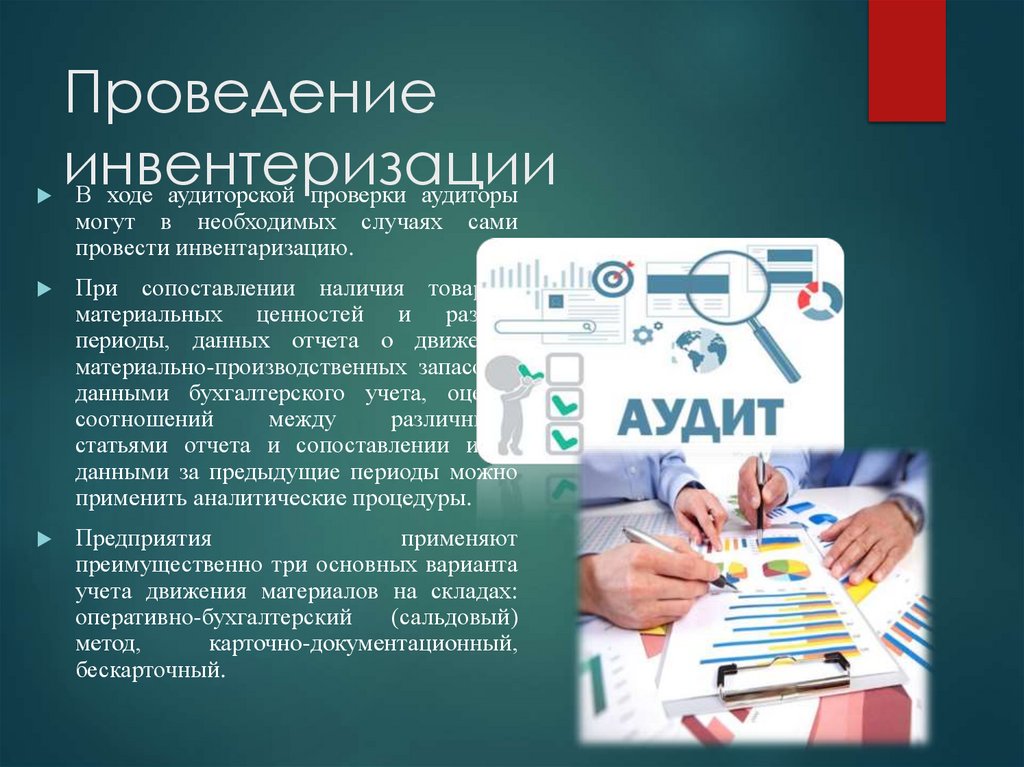

Проведениеинвентеризации

В ходе аудиторской проверки аудиторы

могут в необходимых случаях

провести инвентаризацию.

сами

При сопоставлении наличия товарноматериальных ценностей и разные

периоды, данных отчета о движении

материально-производственных запасов с

данными бухгалтерского учета, оценке

соотношений

между

различными

статьями отчета и сопоставлении их с

данными за предыдущие периоды можно

применить аналитические процедуры.

Предприятия

применяют

преимущественно три основных варианта

учета движения материалов на складах:

оперативно-бухгалтерский

(сальдовый)

метод,

карточно-документационный,

бескарточный.

55.

Заключительный этапЗаключительным

этапом проверки

является контроль

ведения сводного учета

материальных

ценностей. Эти данные

проверяются по

данным учетных

регистров и главной

книги.

56.

ЗАКЛЮЧИТЕЛЬНЫЕПРОЦЕДУРЫ. Примечание:

Приводимые ниже описания аудиторских процедур

являются ориентировочными. Конкретный порядок

проведения процедур и их содержание должны

определяться, исходя из особенностей хозяйственной

деятельности проверяемой организации. В частности,

может быть целесообразным объединение некоторых

процедур. Предлагаемые формы рабочих документов

также являются ориентировочными и могут служить

основой для самостоятельной разработки форм, в

соответствии с принятыми внутренними стандартами.

Анализ ошибок, выявленных в ходе проверки, и их

влияние на достоверность финансовой отчетности.

Формирование мнения аудитора о достоверности

показателей

товарноматериальных

запасов

в

финансовой отчетности

57.

Если у покупателя на моментприобретения есть возможность

использовать скидку, Включается ли

данная скидка в стоимость

приобретенных им ТМЗ при наличии

подтверждающих документов?

ВОПРОСЫ

58.

ВопросыЧто включается в состав ИХП?

59.

ОТВЕТв состав ИХП включаются активы, отвечающие

одному из следующих критериев:

– срок службы не более 1 года;

– предметы стоимостью до 50 БРВ, установленной

на момент приобретения, за единицу (комплект)

независимо от срока службы. Руководитель

организации имеет право установить в учетной

политике меньший предел стоимости предметов

для их учета в составе инвентаря и

хозпринадлежностей;

если стоимость ИХП больше 10 БРВ,

установленной на момент приобретения, за

единицу (комплект), организация при передаче в

эксплуатацию может относить их стоимость к

отсроченным расходам.

60.

Аудитденежных

средств