finance

financeSimilar presentations:

Аудит нематериальных активов

1.

Аудит нематериальныхактивов

Аудируемая компания – ООО «ВОКСИС»

Аудитор – ООО «Шельф-Аудит»

2.

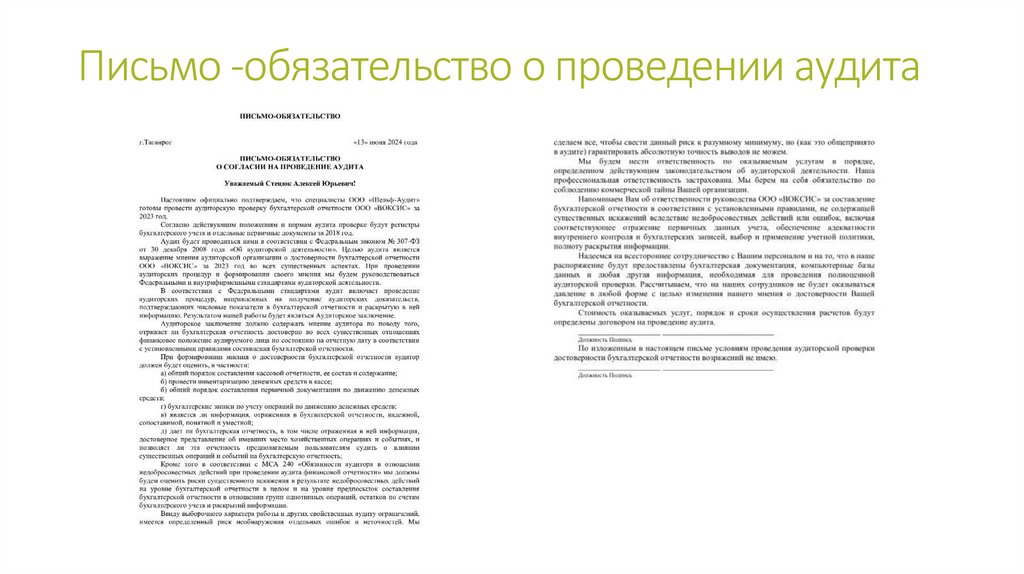

Письмо -обязательство о проведении аудита3.

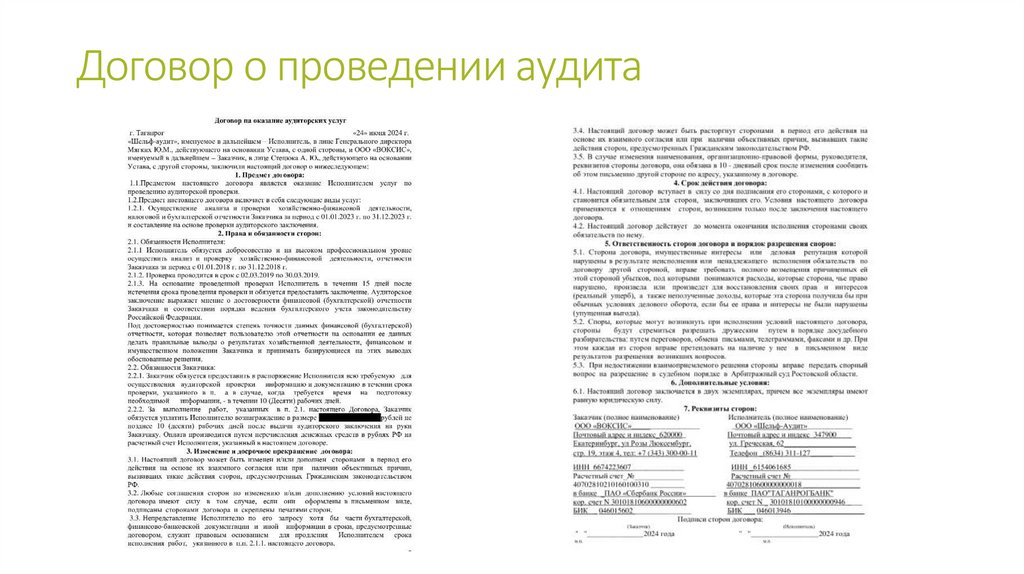

Договор о проведении аудита4.

Цель проведения аудита нематериальныхактивов

Цель аудита нематериальных активов — выражение обоснованного мнения аудитора

об уровне полноты и достоверности финансовой (бухгалтерской) отчётности

организации в части учёта нематериальных активов. Также цель — оценить

соответствие применяемого порядка учёта операций по нематериальным активам

действующему законодательству РФ.

5.

Задачи аудита нематериальных активов:• Оценка правомерности отнесения объектов к нематериальным активам.

• Проверка документального оформления операций с нематериальными активами.

• Проверка организации бухгалтерского и налогового учёта операций с этими

активами.

• Оценка последовательности применения элементов учётной политики для целей

бухгалтерского и налогового учёта по нематериальным активам.

• Проверка правильности отражения показателей по нематериальным активам в

финансовой (бухгалтерской) отчётности.

6.

Задачи аудита нематериальных активов:• Изучение состава нематериальных активов по данным первичных документов и

учётных регистров, подтверждение права собственности на них. Оценка состояния

синтетического и аналитического учёта нематериальных активов.

•Подтверждение первичной оценки системы внутреннего контроля и бухгалтерского

учёта нематериальных активов.

•Своевременное проведение инвентаризации нематериальных активов, выявление её

результатов и отражение на счетах бухгалтерского учёта.

7.

Программа аудита нематериальных активовПрограмма аудита нематериальных активов в ООО «Шельф-Аудит» разработана для

обеспечения комплексной оценки учета и оценки нематериальных активов компании.

Она основывается на отраслевой, бухгалтерской и юридической базе, а также

учитывает специфические требования заказчика. Программа включает в себя

следующие этапы:

•Анализ бизнес-модели и ключевых процессов, связанных с нематериальными активами

(например, патенты, товарные знаки, лицензии).

• Оценка значимости нематериальных активов для достижения стратегических целей

компании.

• Определение первичных документов, необходимых для проверки.

• Анализ системы внутреннего контроля, связанной с учетом нематериальных активов.

• Выявление потенциальных рисков и уязвимостей в процессах учета и оценки.

8.

Программа аудита нематериальных активов•Проверка соответствия методов учета требованиям международных стандартов

(МСФО) или национальных стандартов.

•Проверка правильности отражения операций с нематериальными активами в учетных

регистрах.

•Сравнение данных бухгалтерского учета с данными финансовой отчетности.

•Анализ раскрытия информации о нематериальных активах в финансовой отчетности.

•Оценка полноты и достоверности представленных данных.

•Составление списка нарушений и несоответствий, выявленных в процессе аудита.

•Оценка влияния этих нарушений на финансовую отчетность.

•Проведение тестирования на предмет выявления ошибок в учете и оценке

нематериальных активов.

•Оценка необходимости внесения корректировок в финансовую отчетность.

9.

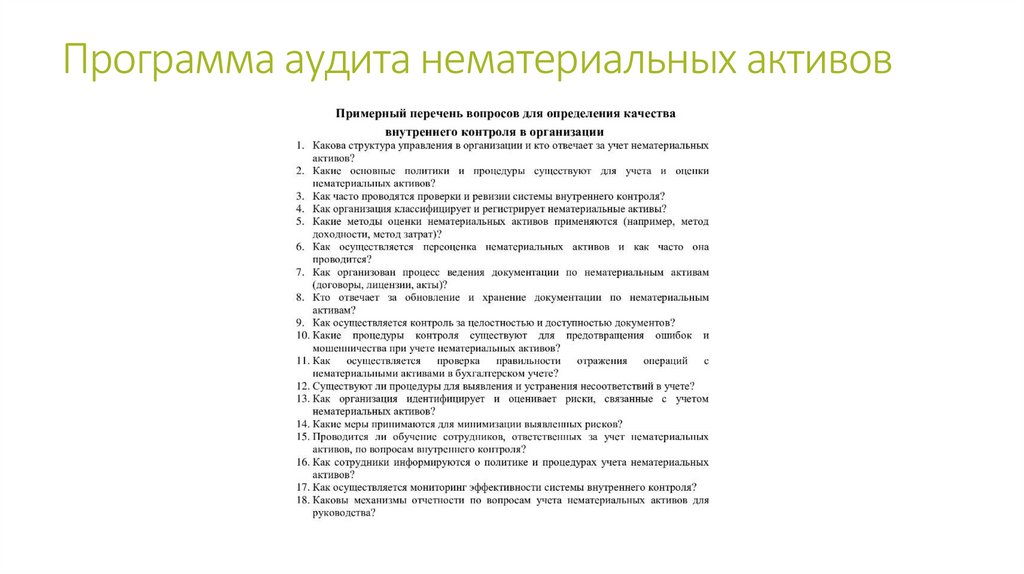

Программа аудита нематериальных активов10.

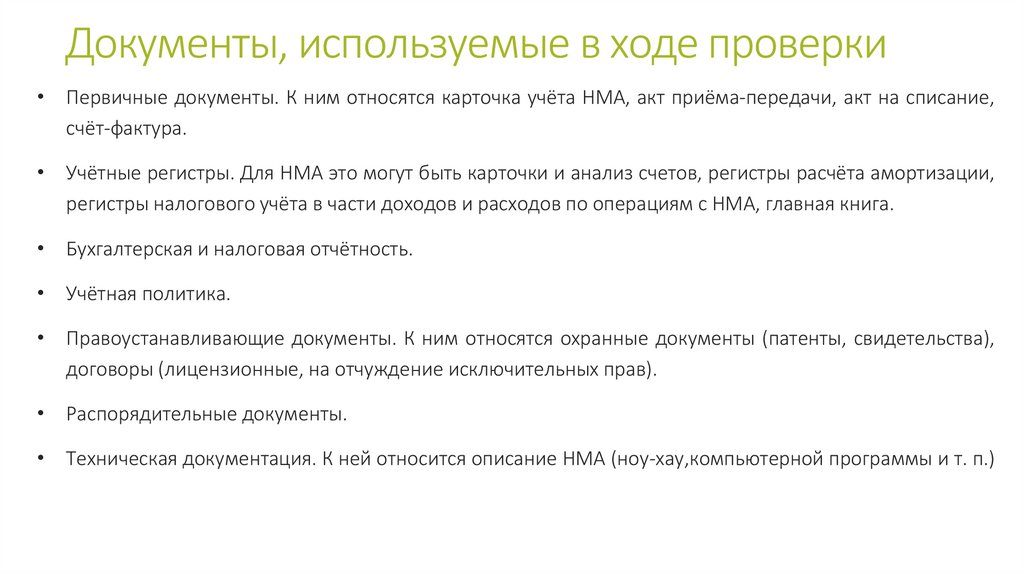

Документы, используемые в ходе проверки• Первичные документы. К ним относятся карточка учёта НМА, акт приёма-передачи, акт на списание,

счёт-фактура.

• Учётные регистры. Для НМА это могут быть карточки и анализ счетов, регистры расчёта амортизации,

регистры налогового учёта в части доходов и расходов по операциям с НМА, главная книга.

• Бухгалтерская и налоговая отчётность.

• Учётная политика.

• Правоустанавливающие документы. К ним относятся охранные документы (патенты, свидетельства),

договоры (лицензионные, на отчуждение исключительных прав).

• Распорядительные документы.

• Техническая документация. К ней относится описание НМА (ноу-хау,компьютерной программы и т. п.)

11.

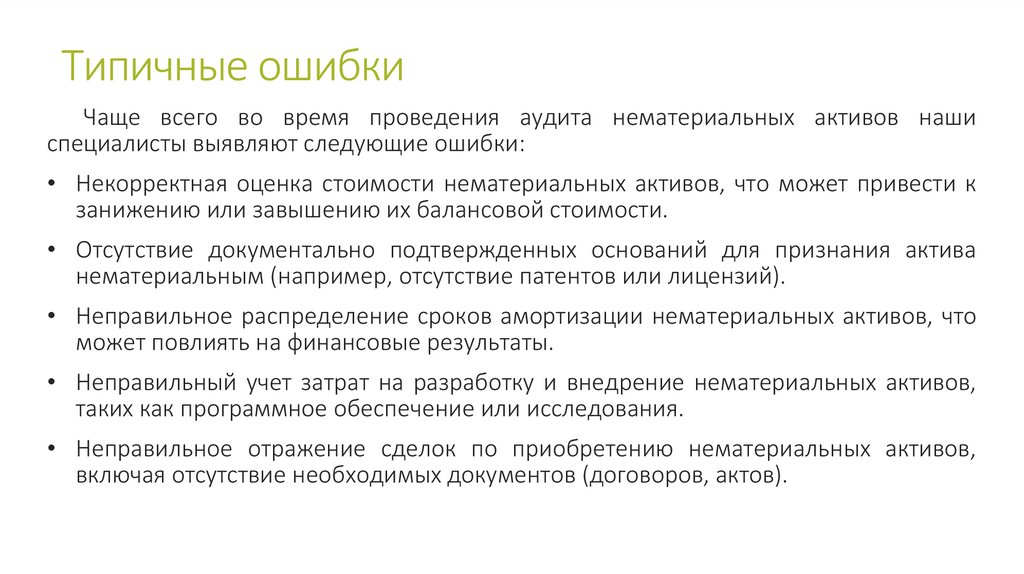

Типичные ошибкиЧаще всего во время проведения аудита нематериальных активов наши

специалисты выявляют следующие ошибки:

• Некорректная оценка стоимости нематериальных активов, что может привести к

занижению или завышению их балансовой стоимости.

• Отсутствие документально подтвержденных оснований для признания актива

нематериальным (например, отсутствие патентов или лицензий).

• Неправильное распределение сроков амортизации нематериальных активов, что

может повлиять на финансовые результаты.

• Неправильный учет затрат на разработку и внедрение нематериальных активов,

таких как программное обеспечение или исследования.

• Неправильное отражение сделок по приобретению нематериальных активов,

включая отсутствие необходимых документов (договоров, актов).

12.

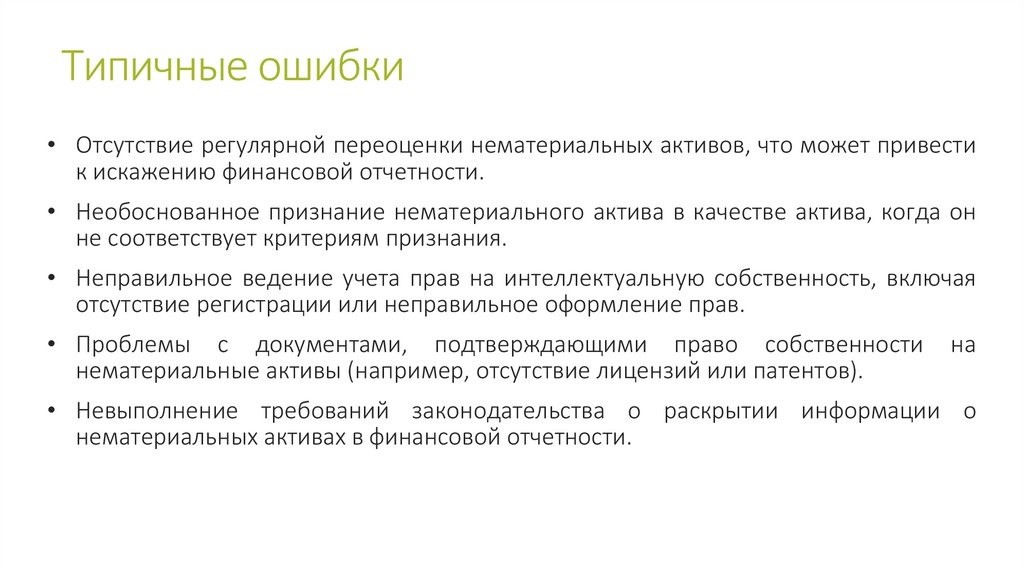

Типичные ошибки• Отсутствие регулярной переоценки нематериальных активов, что может привести

к искажению финансовой отчетности.

• Необоснованное признание нематериального актива в качестве актива, когда он

не соответствует критериям признания.

• Неправильное ведение учета прав на интеллектуальную собственность, включая

отсутствие регистрации или неправильное оформление прав.

• Проблемы с документами, подтверждающими право собственности

нематериальные активы (например, отсутствие лицензий или патентов).

на

• Невыполнение требований законодательства о раскрытии информации о

нематериальных активах в финансовой отчетности.