finance

financeSimilar presentations:

имени Куйбышева Кинельского района")

")

Аудит запасов

1. ТЕМА 2.4. АУДИТ ЗАПАСОВ

1. Цель, задачи и нормативная базааудита запасов

2. Источники информации при

аудите запасов

3. Процедуры аудита запасов

2. 1. Цель, задачи и нормативная база аудита запасов

3. Цель аудита МПЗ

Подтверждениедостоверности

информации о запасах в

БФО

4. Задачи, решаемые в ходе аудита МПЗ

изучение положенийучетной политики по

направлениям данного

сегмента;

изучение состава МПЗ;

проверка наличия МПЗ;

ознакомление с условиями

их хранения;

5. Задачи, решаемые в ходе аудита МПЗ

подтверждение правильностиоценки МПЗ;

изучение порядка отражения

в учете операций по

поступлению,

использованию и реализации

МПЗ;

оценка качества проводимых

инвентаризаций МПЗ.

6. Нормативная база аудита операций с материально-производственными запасами

Блок 1. Нормативные акты в области аудиторскойдеятельности:

1.1.Федеральный закон «Об аудиторской

деятельности» № 307-ФЗ от 30 декабря 2008 г.

1.2. Международные стандарты аудита

1.3. Внутренние стандарты и методики

7. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СБОРУ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ ДОСТОВЕРНОСТИ ПОКАЗАТЕЛЕЙ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПОСБОРУ АУДИТОРСКИХ

ДОКАЗАТЕЛЬСТВ ДОСТОВЕРНОСТИ

ПОКАЗАТЕЛЕЙ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОДОБРЕНО

Советом по аудиторской деятельности

при Минфине России,

протокол N 25 от 22 апреля 2004 г.

8. Нормативная база аудита операций с материально-производственными запасами

Блок 2. Нормативные акты вобласти бухгалтерского учета:

2.1. нормативные акты, носящие

общий характер;

2.2. нормативные акты,

регламентирующие порядок

учета материальнопроизводственных запасов.

9. 2.1. нормативные акты, носящие общий характер 2.1. нормативные акты, носящие общий характер -

2.1. нормативные акты, носящие общий характерГК РФ, НК РФ, Федеральный закон «О

бухгалтерском учете»

2.1. нормативные акты, носящие общий характер

Приказ Минфина РФ «Об утверждении

положения по ведению бухгалтерского

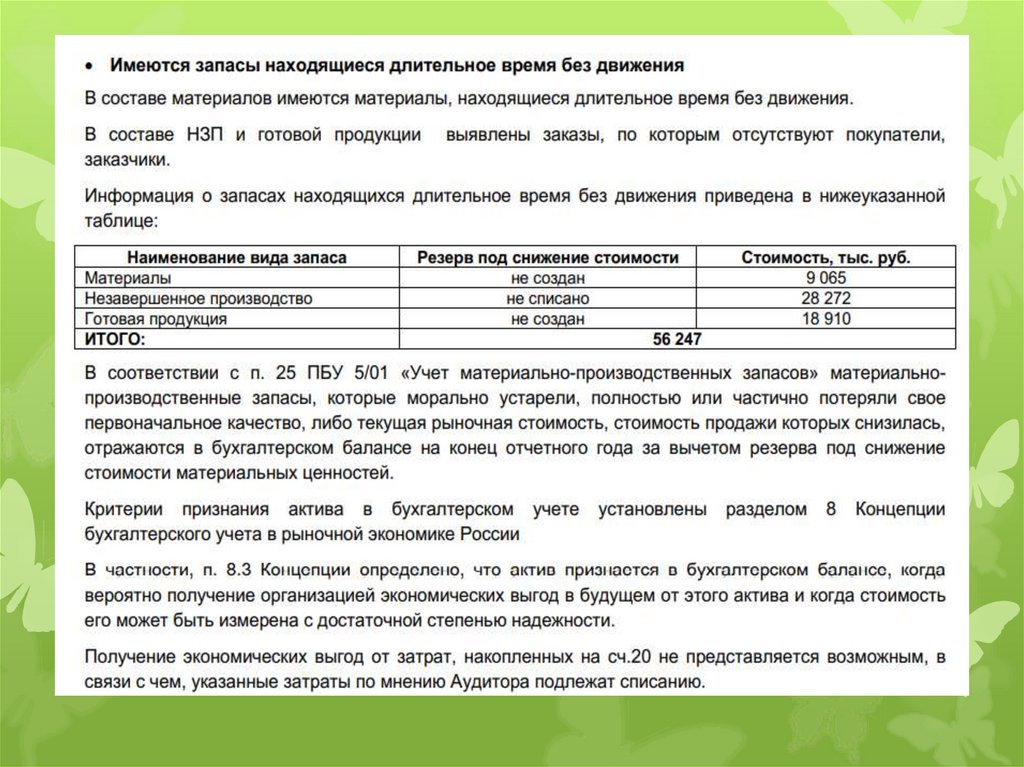

учета и бухгалтерской отчетности в РФ»

№ 34н от 29 июля 1998 г.

Приказ Минфина РФ «Об утверждении

Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности

организаций и инструкции по его

применению» № 94н от 31 октября 2000 г.

10. 2.1. нормативные акты, носящие общий характер

Приказ Минфина РФ «Об утвержденииметодических указаний по инвентаризации

имущества и финансовых обязательств» № 49 от

13 июня 1995 г.

Приказ Минфина РФ «О формах бухгалтерской

отчетности организаций» от 02.07.2010 г. № 66н

Положение по бухгалтерскому учету «Учетная

политика организации» ПБУ 1/2008. Утверждено

приказом Минфина РФ от 06.12.2008 № 106н

Положение по бухгалтерскому учету

«Бухгалтерская отчетность организации» ПБУ 4/99.

Утверждено приказом Минфина РФ от 6 июля 1999

г. № 43н и т.п.

11. НОВОЕ ПБУ!!!! 2.2. Нормативные акты, регламентирующие порядок учета операций с материально-производственными запасами

НОВОЕ ПБУ!!!!2.2. Нормативные акты, регламентирующие порядок учета операций с материальнопроизводственными запасами

Приказ Минфина России от

15.11.2019 № 180н «Об

утверждении Федерального

стандарта бухгалтерского учета

ФСБУ 5/2019 «Запасы»

12. Новое в составе запасов

13. Признание запасов в бухучете по ФСБУ 5/2019

Для того чтобы запасы были признаны вбухгалтерском учете, необходимо

соблюдение двух критериев:

1 - все расходы, которые понесла

организация на получение/приобретение

запасов, в будущем должны быть

компенсированы получением экономических

выгод;

2- сумма затрат на приобретение запасов —

это определяемая величина

14. Правила оценки

Теперь запасы придетсяоценивать дважды — при

поступлении и после

признания. Причем в первом

случае правила оценки

различных видов запасов

будут существенно

отличаться друг от друга.

15. Оценка запасов при признании - по фактической себестоимости

Запасы, за исключением готовойпродукции и незавершенного

производства

Для основной массы запасов фактическая

себестоимость – это суммы расходов,

направленные на приобретение активов, их

доставку, доведение до состояния,

пригодного к использованию или продаже.

16. Запасы получены безвозмездно или расчеты с поставщиком осуществлены неденежными средствами

Запасы оценивать посправедливой стоимости.

Определение дает МСФО 13

«Оценка справедливой

стоимости».

17. Фактическая стоимость

Незавершенное производство и готоваяпродукция

Фактическую стоимость формируют

следующие затраты:

• материальные;

• на оплату труда;

• отчисления на соцнужды;

• амортизация.

В учете необходимо разделить все

затраты на прямые и косвенные.

18. Оценка МПЗ после признания

19. 2. Источники информации при проведении аудита запасов

20. 1. Базовые документы, регламентирующие методику ведения учета МПЗ

Приказы по учетной политике дляцелей бухгалтерского и налогового

учета, график документооборота,

организационно-распорядительные

документы, регламентирующие

порядок проведения

инвентаризации МПЗ, порядок

санкционирования операций с

ними и т.д.

21. 2. Первичные документы по учету операций с МПЗ

номенклатура-ценник;первичные документы по

движению МПЗ (накладные,

товарно-транспортные накладные,

счета-фактуры, доверенности (ф.

№ М-2, № М-2а);

приходные ордера (ф. № М-4);

акты о приемке материалов (ф. №

М-7);

22. 2. Первичные документы по учету операций с МПЗ

накладные-требования на отпуск(внутреннее перемещение) материалов

(ф. № М-11);

лимитно-заборные карты (ф. № М-8),

накладные на отпуск материалов на

сторону (ф. № М-15);

карточки складского учета материалов

(ф. № М-17),

реестры карточек);

23. 2. Первичные документы по учету операций с МПЗ

акты об оприходовании материальныхценностей, полученных при разборке и

демонтаже зданий и сооружений (ф. №

М-35),

инвентаризационные описи товарноматериальных ценностей (ф. № ИНВ-3),

сличительные ведомости результатов

инвентаризации товарно-материальных

ценностей (ф. № ИНВ-19),

24. 2. Первичные документы по учету операций с МПЗ

Приказ о проведении инвентаризации(форма ИНВ-22);

акты инвентаризации товарноматериальных ценностей, находящихся в

пути (форма ИНВ-6);

25. 2. Первичные документы по учету операций с МПЗ

инвентаризационная опись товарноматериальных ценностей, принятых наответственное хранение (форма ИНВ-5),

материальных ценностей отгруженных

(форма № ИНВ-4);

ведомости учета результатов,

выявленных инвентаризацией (ф. №

ИНВ-26);

26. 3. Регистры аналитического и синтетического учета

Учетные регистры посчетам 10, 14, 15,16, 19,

20, 23, 25, 26, 41, 44, 60,

76, 90, 91, налоговые

регистры

27.

28. 4. Формы бухгалтерской отчетности

Бухгалтерскаяотчетность: баланс,

пояснения

29.

30.

31.

32. 5. Прочие документы

Книга покупок;книга продаж;

счета-фактуры;

договоры с материальноответственными лицами;

хозяйственные договоры (договоры

поставки, договоры купли-продажи и

т.д.).

33.

3. Процедуры аудитазапасов

34.

Процедуры оценки рисков итесты средств внутреннего

контроля

35.

Базовая схема процесса «Управление запасами и складскоехозяйство»

с указанием ключевых точек контроля

36.

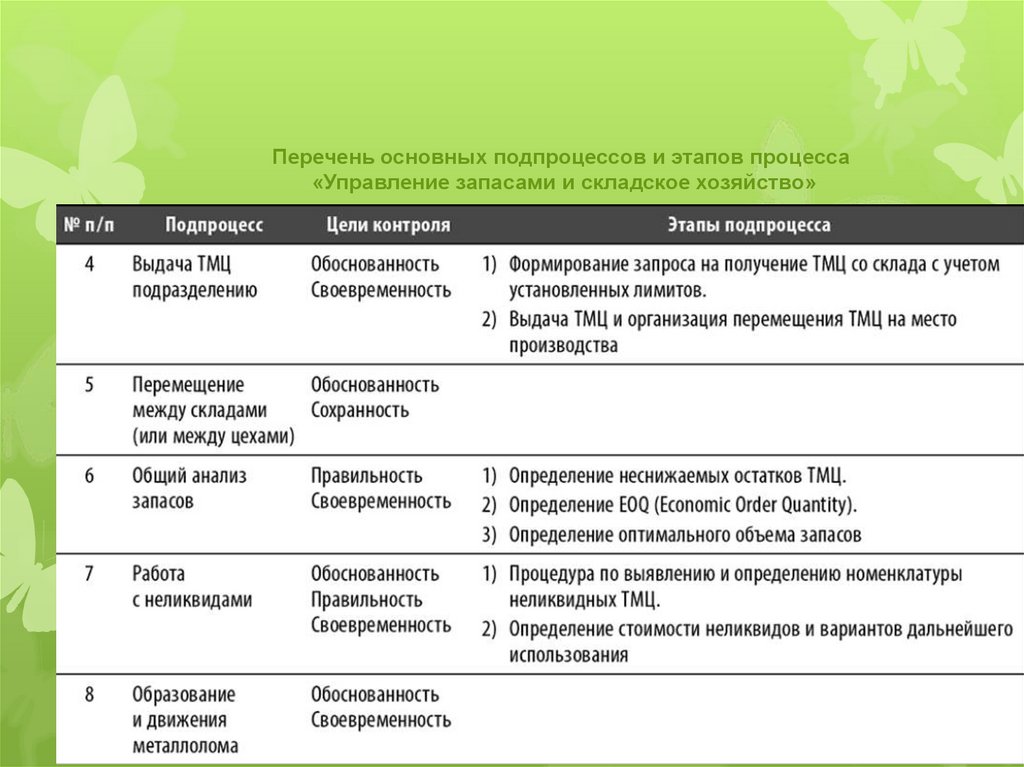

Перечень основных подпроцессов и этапов процесса«Управление запасами и складское хозяйство»

37.

Перечень основных подпроцессов и этапов процесса«Управление запасами и складское хозяйство»

38.

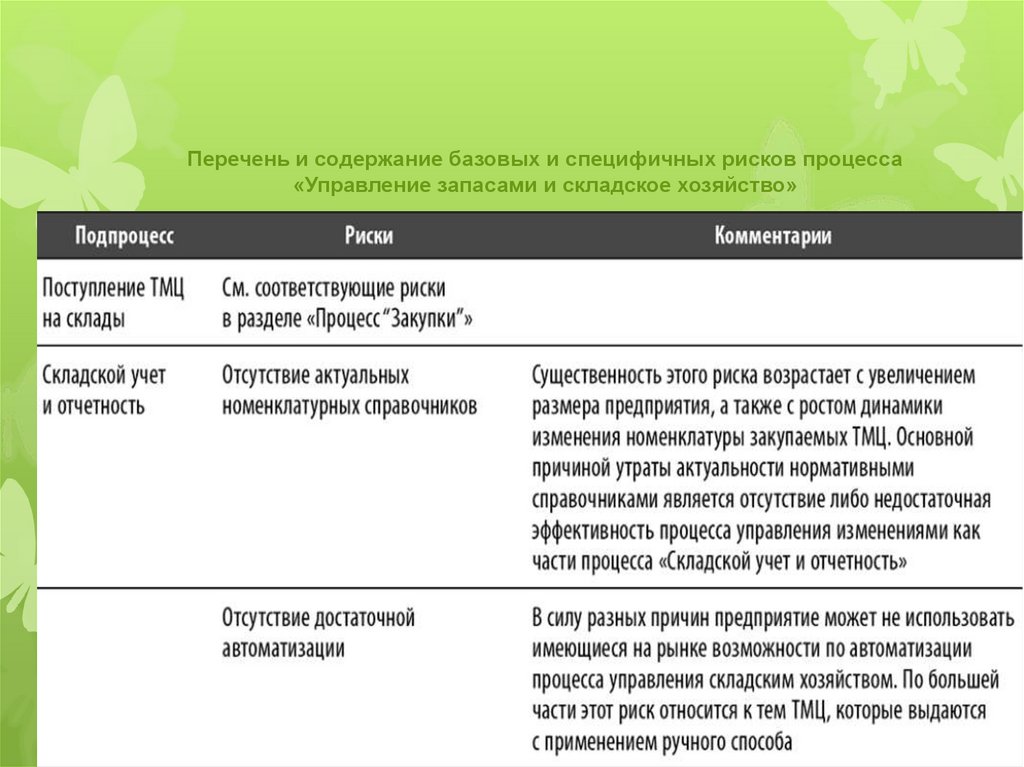

Перечень и содержание базовых и специфичных рисков процесса«Управление запасами и складское хозяйство»

39.

Перечень и содержание базовых и специфичных рисков процесса«Управление запасами и складское хозяйство»

40.

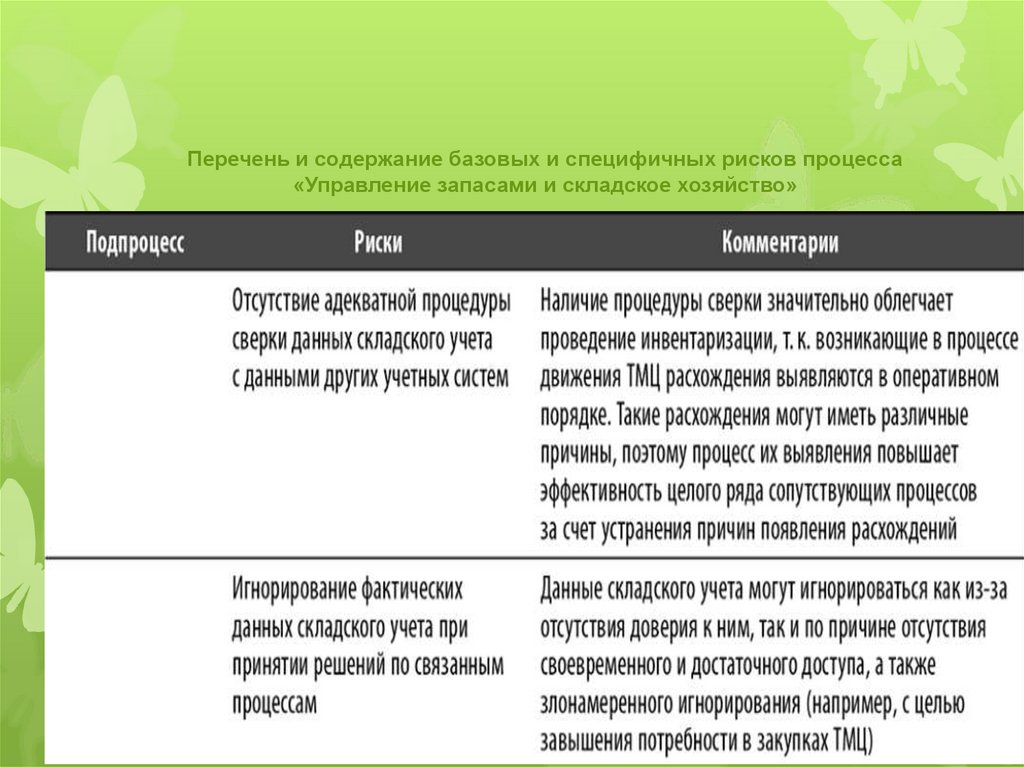

Перечень и содержание базовых и специфичных рисков процесса«Управление запасами и складское хозяйство»

41.

Перечень и содержание базовых и специфичных рисков процесса«Управление запасами и складское хозяйство»

42.

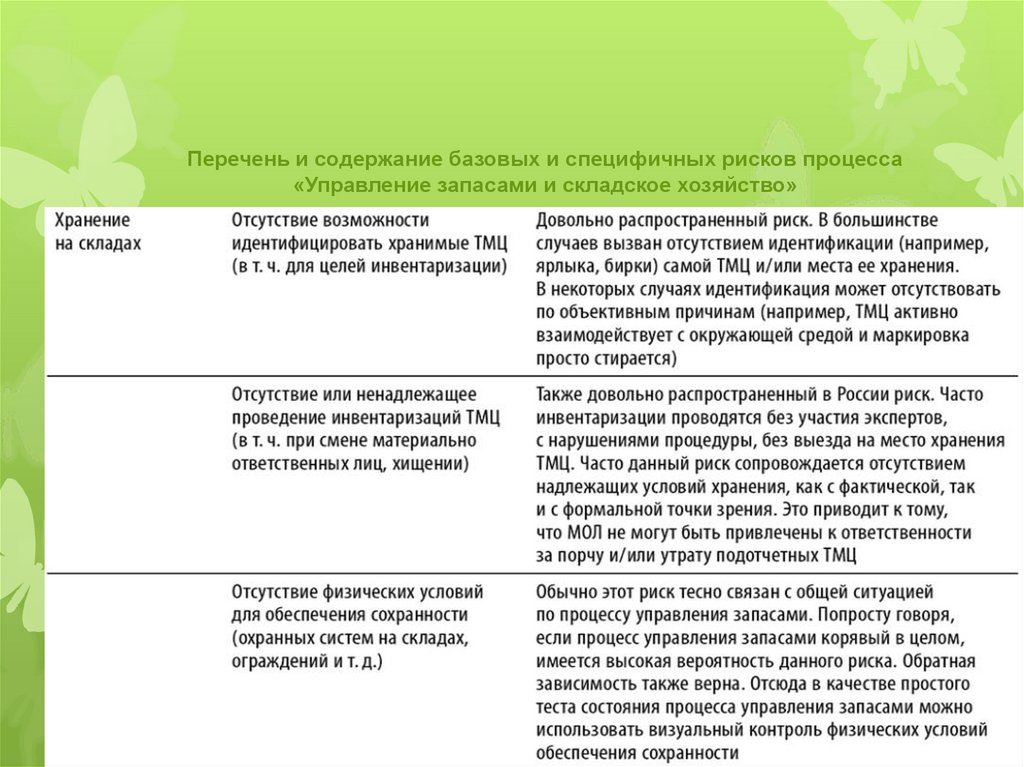

Перечень и содержание базовых и специфичных рисков процесса«Управление запасами и складское хозяйство»

43.

Аудиторские процедуры посуществу

44. Основные направления проверки учета МПЗ в разрезе предпосылок подготовки финансовой бухгалтерской отчетности

Названиепредпосыл

Направления аудита

ки

Существова Проверка наличия по состоянию на

-ние

определенную дату материальнопроизводственных запасов

Права и

Проверка прав и обязанностей,

обязанност возникающих в результате

и

приобретения МПЗ, например, права

собственности, обязанности по оплате

приобретенных МПЗ и т.д.;

Возникнове Проверка своевременности отражения

-ние операций с МПЗ.

45. Основные направления проверки учета МПЗ в разрезе предпосылок подготовки финансовой бухгалтерской отчетности

Названиепредпосыл

Направления аудита

-ки

Полнота

Проверка полноты отражения всех

операций по учету операций с МПЗ.

Стоимостна Проверка правильности оценки МПЗ.

я оценка

Точное

Проверка точности отражения

измерение операций, по учету МПЗ

Представле Проверка раскрытия информации об

ние и

операциях с МПЗ в бухгалтерской

раскрытие (финансовой) отчетности.

46. На начальном этапе проверки

начальное сальдо посчетам учета МПЗ не

содержат искажений,

которые могут

существенно повлиять на

финансовую отчетность

экономического субъекта

за аудируемый период

47. На начальном этапе проверки

остатки по счетам МПЗна начало текущего

периода правильно

перенесены из

предыдущего периода

48. На начальном этапе проверки

учетная политикаэкономического

субъекта в отношении

оценки МПЗ

последовательна от

периода к периоду.

49. Объем выборки определяется на основе оценки аудиторских рисков. Всю совокупность операций с МПЗ рекомендуется стратифицировать

поопределенным признакам.

50. Признаки, рекомендуемые для стратификации

ПризнакПримеры, выделяемых

групп МПЗ

По крупным

Сырье и материалы

статьям МПЗ

Готовая продукция

Товары для перепродажи

По

МПЗ в разрезе мест

территориальному хранения

признаку

По стоимостному МПЗ стоимость, которых

признаку

приближается к уровню

существенности или

превышает его

51. Признаки, рекомендуемые для использования при осуществлении процедуры стратификации

ПризнакПримеры, выделяемых групп МПЗ

По

Операции по приобретению МПЗ на внутреннем

операциям,

рынке и по импорту;

совершаемым Операции со связанными сторонами;

с

Операции, произошедшие в конце отчетного

МПЗ

периода и после отчетной даты;

Операции по отпуску МПЗ в производство;

Операции по отгрузке сырья и материалов

сторонним организациям и связанным сторонам

лицам;

Операции по принятию к учету и отгрузке

готовой продукции;

Операции по принятию к учету и отгрузке

товаров для перепродажи

Прочие операции с МПЗ

52. Признаки, рекомендуемые для использования при осуществлении процедуры стратификации

ПризнакПримеры, выделяемых

групп МПЗ

По другим

признакам

МПЗ, приобретаемые за

наличный расчет

МПЗ, приобретаемые за

безналичный расчет

МПЗ, приобретенные с

использованием

неденежных расчетов

53. Направления аудита операций с материально-производственными запасами

54. 1. Аудит операций по поступлению материально-производственных запасов

1.1. Проверка правильности отражения вбухгалтерском учете приобретения МПЗ;

1.2. Проверка правильности отражения в

бухгалтерском учете материалов в пути и

неотфактурованных поставок;

1.3. Проверка правильности отражения в

бухгалтерском учете поступления материалов в

счет вклада в уставный капитал;

55. 1. Аудит операций по поступлению материально-производственных запасов

1.4. Проверка правильности отражения вбухгалтерском учете МПЗ поступивших

безвозмездно;

1.5. Проверка правильности отражения в

бухгалтерском учете МПЗ поступивших по

договорам, предусматривающим неденежные

расчеты;

1.6.Проверка учета прочих операций по

поступлению материалов.

56. 2. Аудит аналитического учета движения материальных ценностей на складах

2.1. Изучение организации храненияматериальных ценностей (наличие

весоизмерительных приборов,

стеллажей, тары, состояние картотеки

складских карточек);

2.2. Изучение организации пропускной

системы при ввозе и вывозе

материальных ценностей с предприятия;

57. 2. Аудит аналитического учета движения материальных ценностей на складах предприятия

2.3. Проверка полноты оприходованияматериальных ценностей и правильность

их оценки;

2.4. Установление соответствия данных

складского учета данным бухгалтерского

учета по складам, субсчетам и

номенклатурным номерам материалов;

2.5. Проверка полноты и качества

инвентаризации запасов

58. 3. Аудит использования материальных ценностей, списания недостач, потерь и хищений

3.1.Проверка операций по отпускуматериальных ценностей в

производство и на сторону на основе

расходных документов;

3.2. Проверка обоснованности

списания отклонений в стоимости

материалов на выпуск готовой

продукции;

3.3.Проверка обоснованности списания

хищений, недостач, потерь

материальных ценностей.

59. 4. Аудит сводного учета материальных ценностей

4.1. Проверка данных аналитического исинтетического учета по синтетическим

счетам, субсчетам, направлениям затрат;

4.2. Сверка данных бухгалтерских

регистров и отчетности;

60. 5. Проведение анализа использования материальных ценностей

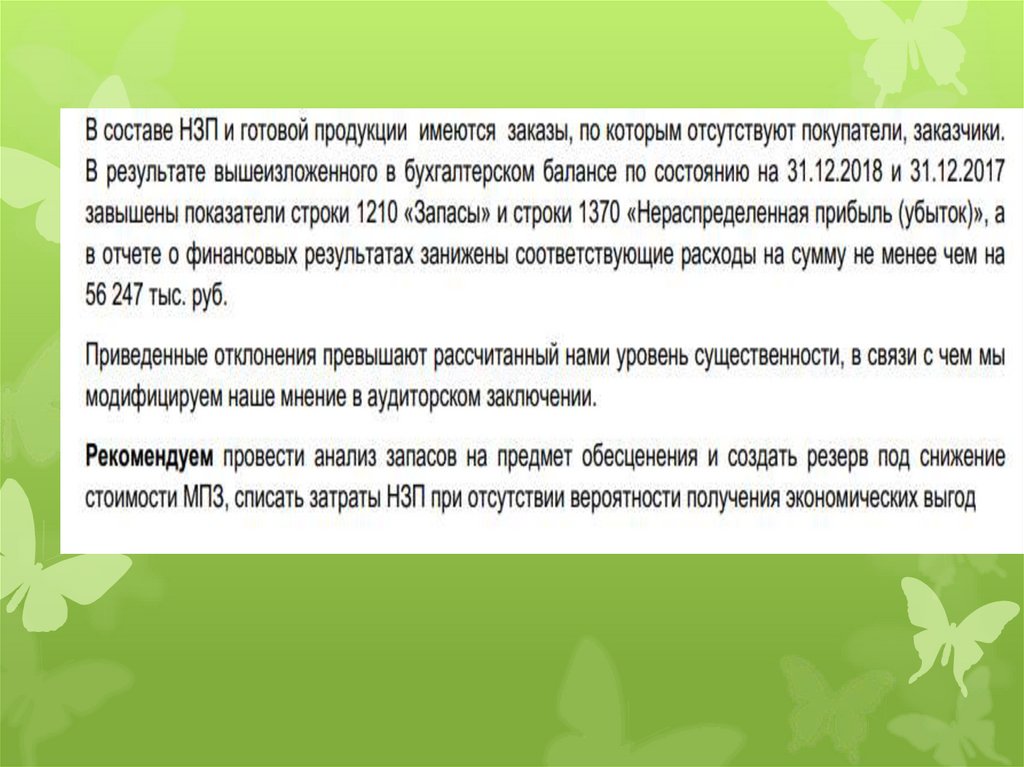

5.1. Выявление неиспользованныхматериалов в течение отчетного

периода;

5.2. Выявление неиспользуемых

материалов свыше одного и более

лет.

61.

62.

63.

64. Типичные ошибки в учете МПЗ

не заключены договоры о материальнойответственности с кладовщиками (материальноответственными лицами);

неправильно оформляются документы по приходу и

расходу товарно-материальных ценностей;

неправильная оценка приобретенных материальнопроизводственных запасов;

65. Типичные ошибки в учете МПЗ:

не ведется аналитический учет движения МПЗ вбухгалтерии;

неправильное исчисление фактической себестоимости

заготовления материалов;

неправильная оценка запасов, полученных по

бартерным сделкам;

необоснованно изменена оценка материальнопроизводственных запасов;

66. Типичные ошибки в учете МПЗ

списание в расход не принятых к учетуматериальных ценностей (не оформленных

приходными документами);

отсутствие норм расхода материалов или их

несоблюдение;

несоблюдение в учетной политике варианта

учета материальных ценностей;

67. Типичные ошибки в учете МПЗ:

нерегулярно проводится сверка данных по движениюматериальных ценностей в бухгалтерии и на складах

предприятия, не проводится ежегодная инвентаризация

МПЗ;

на складах хранится большое количество

неиспользуемых МПЗ;

неправильно производится списание ТМЦ по

направлениям затрат;

68. Типичные ошибки в учете МПЗ

арифметические ошибки при расчетереализованной торговой наценки;

подарки, приобретенные для поощрения

сотрудников, принимаются к учету в

качестве товаров и др.

69.

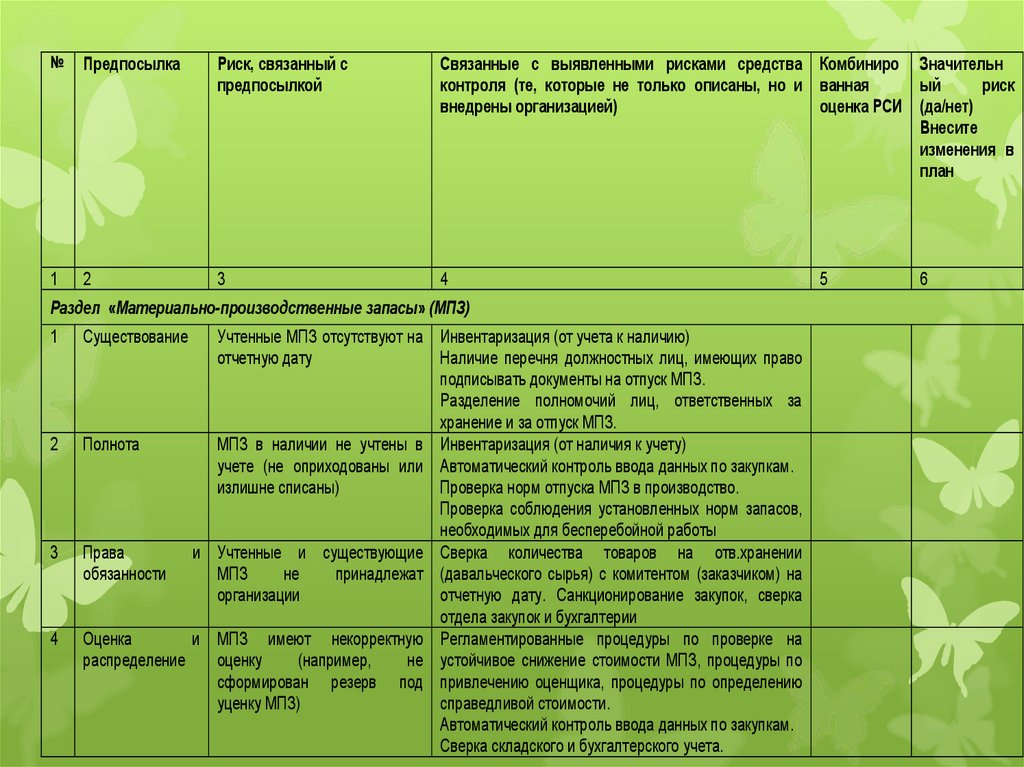

№Предпосылка

Риск, связанный с

предпосылкой

Связанные с выявленными рисками средства Комбиниро Значительн

контроля (те, которые не только описаны, но и ванная

ый

риск

внедрены организацией)

оценка РСИ (да/нет)

Внесите

изменения в

план

1

2

3

4

Раздел «Материально-производственные запасы» (МПЗ)

1

2

3

4

Существование

Учтенные МПЗ отсутствуют на Инвентаризация (от учета к наличию)

отчетную дату

Наличие перечня должностных лиц, имеющих право

подписывать документы на отпуск МПЗ.

Разделение полномочий лиц, ответственных за

хранение и за отпуск МПЗ.

Полнота

МПЗ в наличии не учтены в Инвентаризация (от наличия к учету)

учете (не оприходованы или Автоматический контроль ввода данных по закупкам.

излишне списаны)

Проверка норм отпуска МПЗ в производство.

Проверка соблюдения установленных норм запасов,

необходимых для бесперебойной работы

Права

и Учтенные и существующие Сверка количества товаров на отв.хранении

обязанности

МПЗ

не

принадлежат (давальческого сырья) с комитентом (заказчиком) на

организации

отчетную дату. Санкционирование закупок, сверка

отдела закупок и бухгалтерии

Оценка

и МПЗ имеют некорректную Регламентированные процедуры по проверке на

распределение

оценку

(например,

не устойчивое снижение стоимости МПЗ, процедуры по

сформирован резерв под привлечению оценщика, процедуры по определению

уценку МПЗ)

справедливой стоимости.

Автоматический контроль ввода данных по закупкам.

Сверка складского и бухгалтерского учета.

5

6

70.

71.

72. 2. Проверка состояния забалансового учета

73. Цель проверки – проверить состояние и достоверность забалансового учета в организации.

74. Источники информации:

сохранные расписки;бланки строгой отчетности;

приемо-передаточные акты;

акты о приемке товара, поступившего без счета

поставщика (форма ТОРГ-4);

акт МХ-1 «Акт о приеме-передаче товарноматериальных ценностей на хранение»;

75. Источники информации:

акт МХ-3 «Акт о возврате товарно-материальныхценностей, сданных на хранение»;

Накладные;

договоры доверительного управления имуществом,

простого товарищества;

материалы инвентаризации дебиторской

задолженности;

76. Источники информации:

данные по счетам забалансового учета (счет001 «Арендованные основные средства»,

счет 005 «Оборудование, принятое для

монтажа», счет 002 «Товарно-материальные

ценности, принятые на ответственное

хранение», счет 003 «Материалы, принятые

в переработку», счет 004 «Товары, принятые

на комиссию», счет 010 «Износ основных»

счет 010 «Износ объектов внешнего

благоустройства и других аналогичных

объектов», счет 008 «Обеспечения

обязательств и платежей полученные», счет

007 «Списанная в убыток задолженность

неплатежеспособных дебиторов», счет 009

«Обеспечения обязательств и платежей

выданные», счет 006 «Бланки строгой

отчетности»),

77. Источники информации:

приказы (распоряжения)руководства о списании

неистребованной

дебиторской задолженности;

сводные учетные регистры;

Пояснения к бухгалтерскому

балансу и ОФР

78. Перед аудитором стоят следующие задачи:

проверить учет средств, непринадлежащих организации,

но находящихся в ее

распоряжении;

проверить учет источников

покрытия;

проверить учет условных

прав и условных

обязательств;

79. Перед аудитором стоят следующие задачи:

проверить учет источниковпокрытия износа не

принадлежащего

организации жилищного

фонда и других объектов

внешнего благоустройства;

проверить учет бланков

строгой отчетности.

80. Типичные ошибки забалансового учета

неправильная оценка средств, не принадлежащихорганизации, но находящихся в ее распоряжении;

применение двойной записи при отражении операций

на забалансовых счетах;

отсутствие либо некорректное ведение

аналитического учета на забалансовых счетах;

81. Типичные ошибки и нарушения в организации забалансового учета:

отсутствие первичных документов дляотражения операций на забалансовых

счетах либо несоответствие их

требованиям действующего

законодательства;

необоснованное списание на

забалансовый учет задолженности

неплатежеспособных дебиторов;

неверное начисление амортизационных

отчислений по жилому фонду и объектам

внешнего благоустройства.