marketing

marketing management

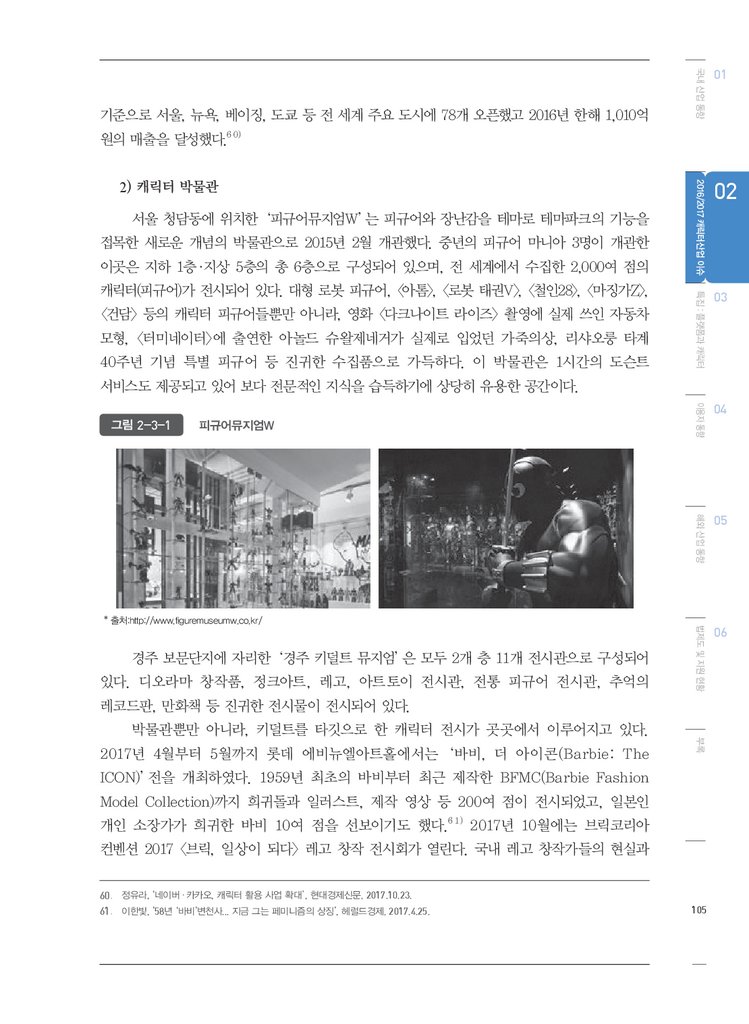

managementSimilar presentations:

![[하권]한국콘텐츠진흥원_2015 게임백서_내지(전체)](https://cf4.ppt-online.org/files4/thumb/7/7VOgwPMrUakhTdAF1Nu3tcJy9X0BLSx2bECl8s.jpg "[하권]한국콘텐츠진흥원_2015 게임백서_내지(전체)")

업데이트 필요")

2017 캐릭터산업백서

1.

White papero n K o r e a n

C h a r a c t e r s

2017

캐릭터 산업백서

2.

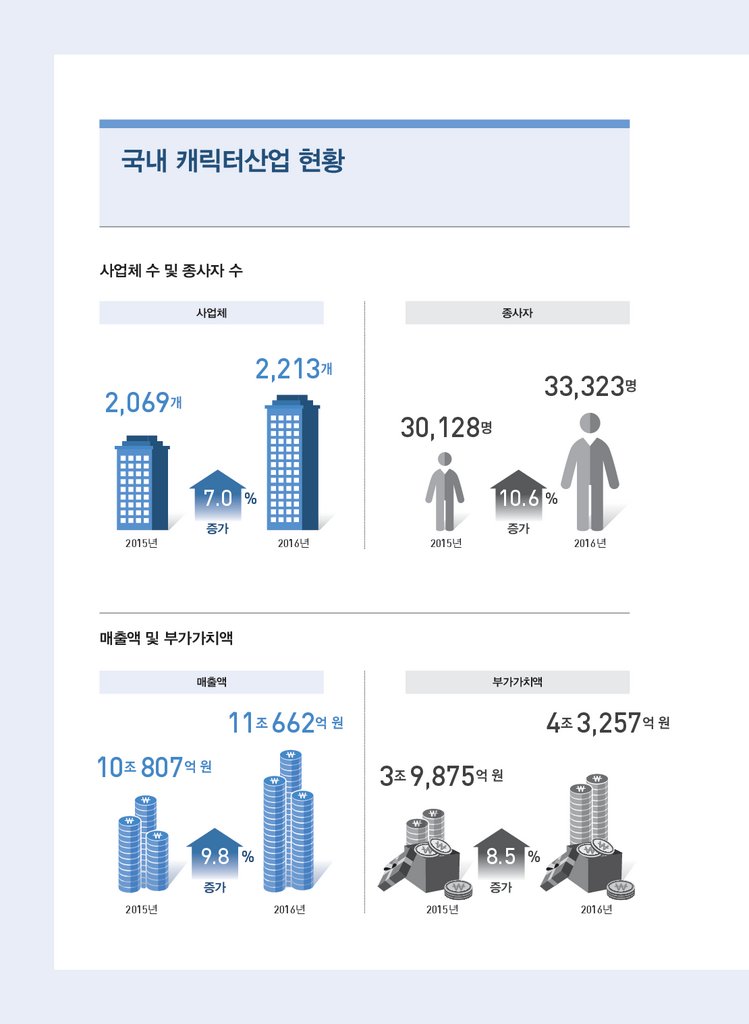

국내 캐릭터산업 현황사업체 수 및 종사자 수

사업체

종사자

2,213개

2,069

개

33,323명

30,128명

7.0 %

10.6 %

증가

2015년

증가

2016년

2015년

2016년

매출액 및 부가가치액

매출액

부가가치액

11조 662억 원

10조 807억 원

2015년

4조 3,257억 원

3조 9,875억 원

9.8 %

8.5 %

증가

증가

2016년

2015년

2016년

3.

수출 및 수입액 현황 (2016)6 1,284

억

1 7,045

만 달러

억

만 달러

4 4,240

억

만 달러

2015년 대비

2015년 대비

11.1% 증가

수출액

15.4% 증가

2015년 대비

수출입 차액

1.3% 증가

수입액

지역별 수출액 (비중)

일본

북미

4,129만 달러(6.7%)

동남아

7,695만 달러 (12.6%)

1억 6,426만 달러 (26.8%)

2016

기타

중국

1억 2,446만 달러 (20.3%)

유럽

7,463만 달러(12.2%)

1억 3,125만 달러 (21.4%)

지역별 수입액 (비중)

유럽

중국

376만 달러(2.2%)

7,025만 달러 (41.2%)

일본

동남아

2,085만 달러(12.2%)

기타

1,920만 달러(11.3%)

2016

3,514만 달러 (20.6%)

북미

2,125만 달러 (12.5%)

4.

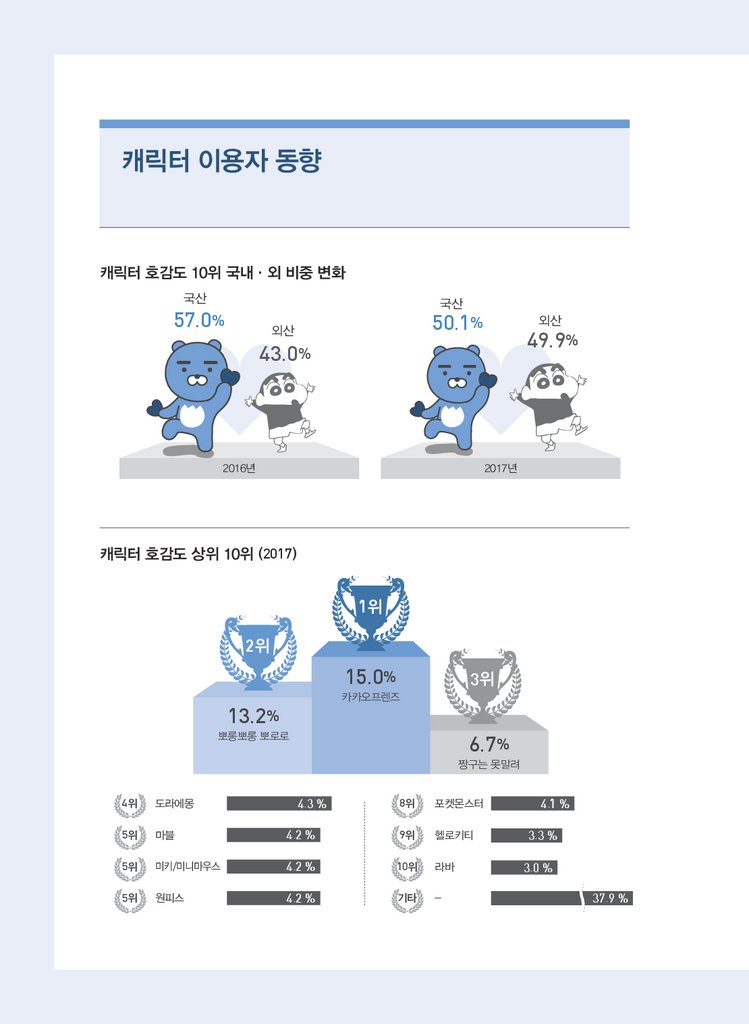

캐릭터 이용자 동향캐릭터 호감도 10위 국내·외 비중 변화

국산

국산

57.0%

50.1%

외산

외산

49.9%

43.0%

2016년

2017년

캐릭터 호감도 상위 10위 (2017)

1위

2위

15.0%

3위

카카오프렌즈

13.2%

뽀롱뽀롱 뽀로로

6.7%

짱구는 못말려

4위

도라에몽

5위

마블

5위

5위

4.3 %

4.1 %

8위

포켓몬스터

4.2 %

9위

헬로키티

3.3 %

미키/미니마우스

4.2 %

10위

라바

3.0 %

원피스

4.2 %

기타

-

37.9 %

5.

캐릭터 인지 경로 (2017)TV 애니메이션

기타

71.4%

전시회/박람회

28.7%

4.3%

모바일메신저

2.0%

극장 애니메이션

22.3%

교통수단

3.0%

인지 경로

캐릭터 상품 전문 판매점

온라인동영상

(1인미디어)

13.5%

6.3%

종이만화, 웹툰

9.2%

게임

7.4%

온라인 동영상(스트리밍 방송)

8.0%

캐릭터 구입 상품군 5위 (2017)

50.0%

40.4%

40.2%

25.4%

인형로봇 외

완구

문구/

팬시

인터넷/모바일 콘텐츠 패션의류/잡화

(이모티콘 등)

(의류/가방/신발류)

12.8%

식품/음료/

의약품

캐릭터 부착 여부 상품 구매 영향력

58.3%

54.5 %

17.5%

2016년

15.4%

2017년

6.

2017WHITE PAPER ON

KOREAN CHARACTERS

2017 캐릭터 산업백서

contents

1

부

제1장

국내 캐릭터산업

동향

제2장

2

제1장

부

2016/2017

캐릭터산업 이슈

제2장

제3장

제4장

캐릭터산업 실태

020

제1절 캐릭터산업 총괄

020

제2절 캐릭터산업 사업체 수

022

제3절 캐릭터산업 매출액

025

제4절 캐릭터산업 부가가치액 구성

029

제5절 캐릭터산업 수출입액

030

제6절 캐릭터산업 종사자

034

캐릭터산업 동향

046

제1절 캐릭터 라이선싱 동향

046

제2절 캐릭터 유통 동향

052

캐릭터 영역의 확대

068

제1절 애니메이션 기반 탈피

068

제2절 MCN 캐릭터의 증가

076

제3절 B급 캐릭터의 매력

082

생활 속에 파고드는 캐릭터

088

제1절 인형 뽑기방의 급속한 확장

088

제2절 라인/카카오 캐릭터 숍과 카페의 인기

091

제3절 생활용품 속의 다양한 캐릭터

094

캐릭터 소비층의 다양화

102

제1절 키덜트 캐릭터의 인기

102

제2절 아트토이 시장의 발견

108

제3절 여아 캐릭터 시장의 성장

114

국산 캐릭터의 세계시장 진출 가속

122

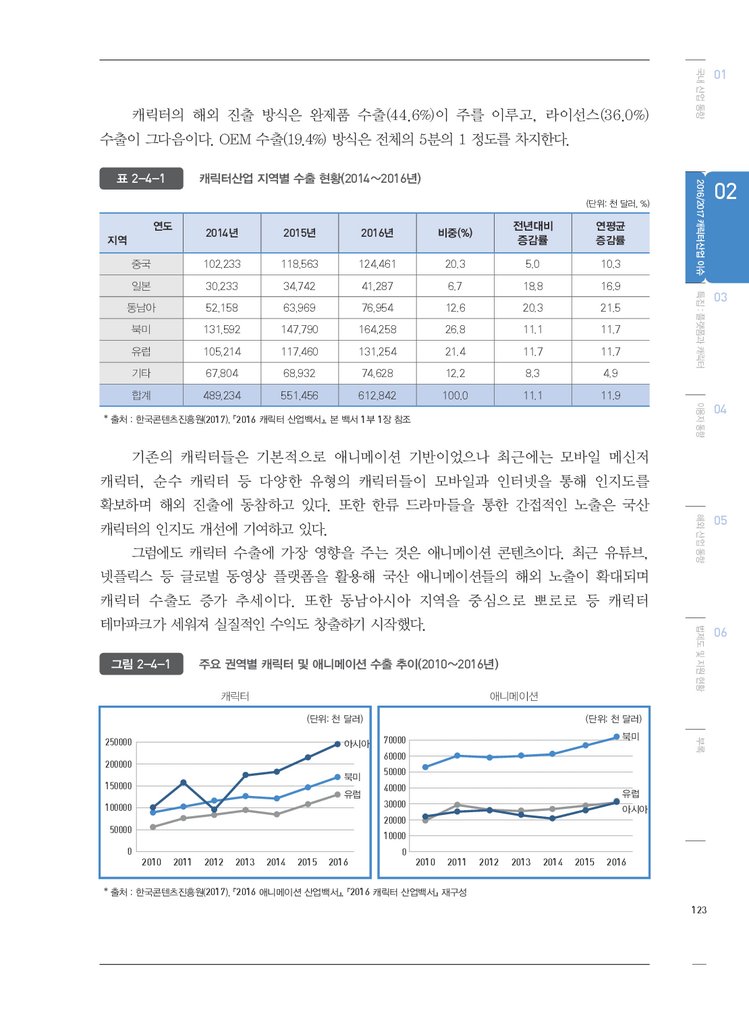

제1절 캐릭터 수출 현황

122

7.

3부

제1장

특집 : 캐릭터와

플랫폼

제2장

제3장

4

부

제1장

제2절 해외 진출 성공사례

124

제3절 주목받는 시장

127

제4절 향후 전략

132

캐릭터와 플랫폼의 진화

138

제1절 캐릭터 도입기

139

제2절 팬시 캐릭터 산업 시작

142

제3절 유통망의 변화

145

제4절 온라인 및 모바일 중심의 캐릭터산업 발전

146

제5절 단일 캐릭터 전문점

148

국내외 성공사례

154

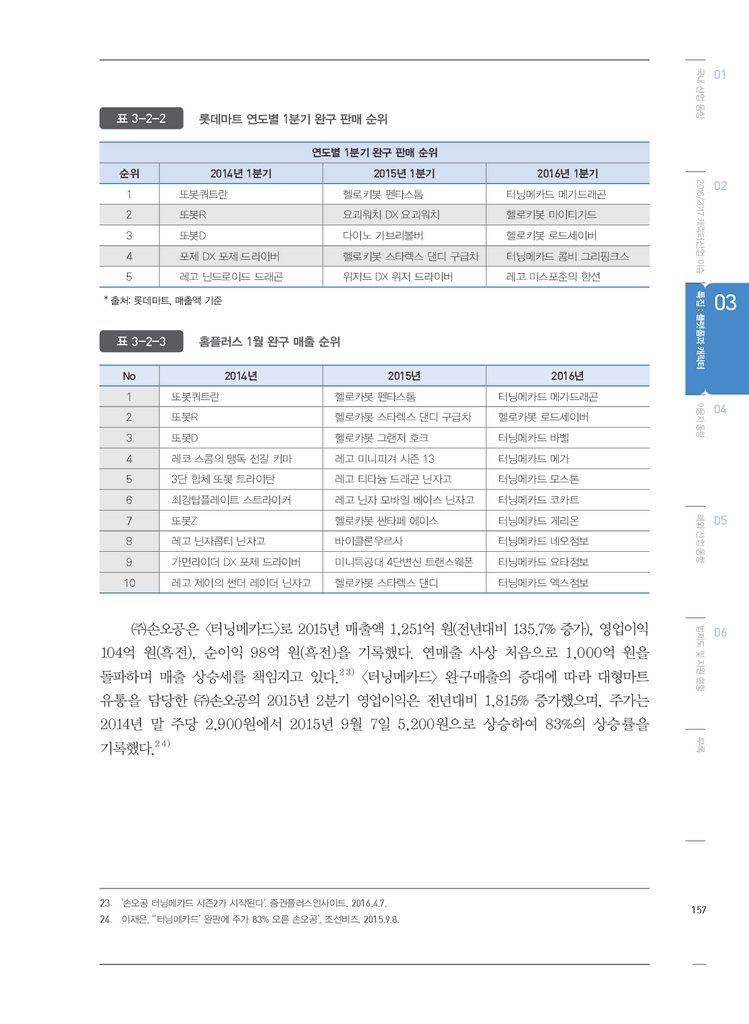

제1절 터닝메카드: 플랫폼의 변혁

154

제2절 디즈니랜드: 캐릭터를 통한 플랫폼의 성공

158

제3절 카카오프렌즈/라인프렌즈: 스마트 플랫폼

161

새로운 플랫폼의 등장과 캐릭터의 미래

170

제1절 제4차 산업혁명과 콘텐츠

170

제2절 4차산업혁명과 플랫폼

171

제3절 4차산업혁명과 캐릭터

172

제4절 새로운 캐릭터 플랫폼의 비전과 가치

177

캐릭터 이용 행태 조사 개요

182

제1절 조사 목적

182

제2절 조사 체계

182

캐릭터 이용 행태 조사 결과

188

제1절 응답자 특성

188

제2절 전반적 캐릭터 이용 행태

191

제3절 캐릭터 상품 및 콘텐츠 구매 실태

196

제4절 모바일 캐릭터 이용 현황

222

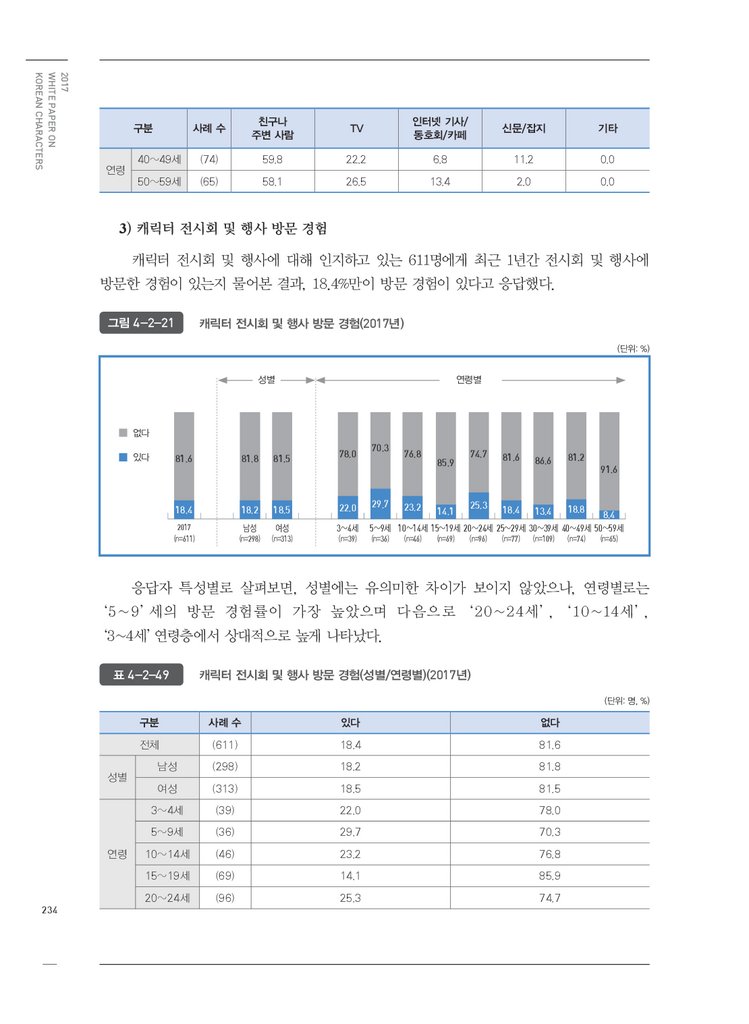

제5절 캐릭터 전시회 및 행사 이용 현황

231

제6절 캐릭터 플래그십 스토어 이용 현황

239

제7절 캐릭터(상품) 관련 이용자 인식

247

제8절 캐릭터 콘텐츠(상품) 소비 가능 수준

258

캐릭터 이용자 동향

제2장

8.

2017WHITE PAPER ON

KOREAN CHARACTERS

2017 캐릭터 산업백서

contents

5

부

제1장

해외 산업 동향

제2장

제3장

세계 시장 규모 및 전망

264

제1절 세계 캐릭터ㆍ라이선스 산업 규모 및 전망

264

제2절 국가별 시장 규모

267

세계 산업 동향 및 이슈

276

제1절 세계 시장 동향

276

제2절 국가ㆍ권역별 시장 동향

290

제3절 시사점

316

주요 마켓 및 페스티벌

320

제1절 라이선싱 엑스포(Licensing Expo)

320

제2절 브랜드 라이선싱 유럽(Brand Licensing Europe) 323

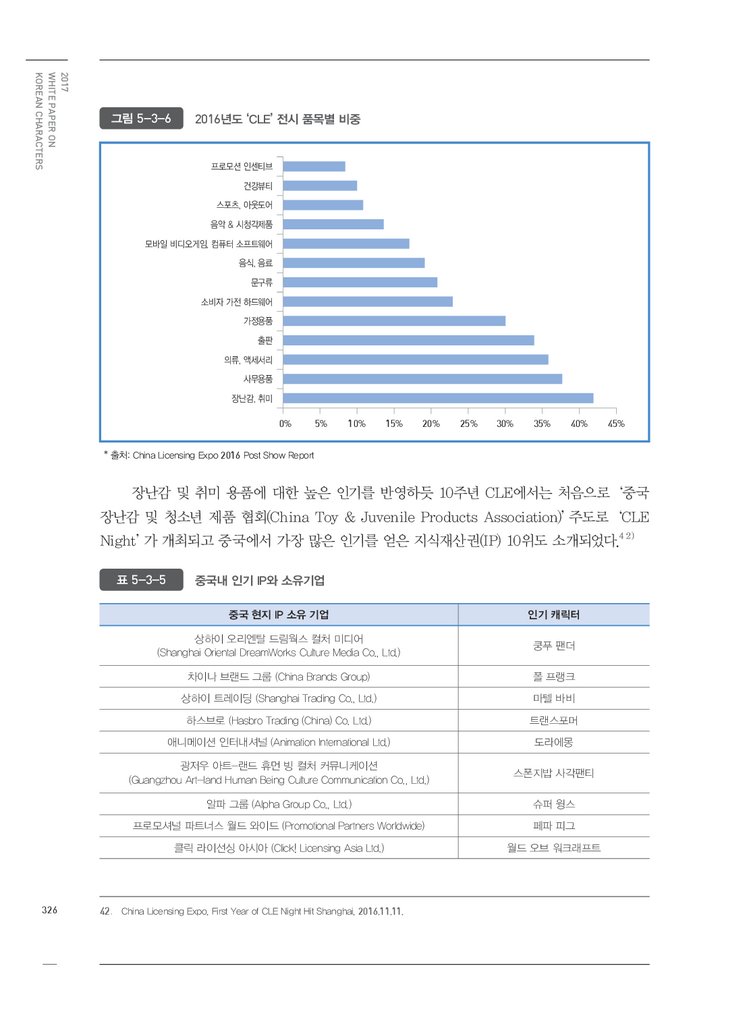

제3절 차이나 라이선싱 엑스포(China Licensing Expo) 325

6

부

제1장

법제도 및 지원

현황

제2장

부록

캐릭터 저작권 보호 체계 및 비정품 단속

332

제1절 캐릭터 보호체계

332

제2절 비정품 단속

340

제3절 캐릭터 저작권 보호 방안

341

캐릭터산업 지원 현황

346

제1절 지원사업 개요

346

제2절 지원사업 성과

347

해외 주요 캐릭터·라이선싱 박람회

356

9.

2017 캐릭터 산업백서표 목차

제1부

표 1-1-1·캐릭터산업 총괄(2012~2016년)

표 1-1-2·캐릭터산업 사업체당 평균매출액 및 종사자당 평균매출액 현황(2016년)

표 1-1-3·캐릭터산업 업종별·연도별 사업체 수 현황(2014~2016년)

표 1-1-4·캐릭터산업 지역별·업종별 사업체 수 현황(2016년)

표 1-1-5·캐릭터산업 지역별·연도별 사업체 수 현황

표 1-1-6·캐릭터산업 업종별·연도별 매출액 현황(2014~2016년)

표 1-1-7·캐릭터산업 지역별·업종별 매출액 현황(2016년)

표 1-1-8·캐릭터산업 지역별·연도별 매출액 현황(2014~2016년)

표 1-1-9·캐릭터산업 부가가치액 구성 현황(2016년)

표 1-1-10·캐릭터산업 연도별 부가가치액 구성 현황(2014~2016년)

표 1-1-11·캐릭터산업 수출 및 수입액 현황(2014~2016년)

표 1-1-12·캐릭터산업 지역별 수출액 현황(2014~2016년)

표 1-1-13·캐릭터산업 지역별 수입액 현황(2014~2016년)

표 1-1-14·캐릭터산업 해외 수출방법(2014~2016년)

표 1-1-15·캐릭터산업 해외 진출형태(2014~2016년)

표 1-1-16·캐릭터산업 업종별·연도별 종사자 현황(2014~2016년)

표 1-1-17·캐릭터산업 지역별·업종별 종사자 현황(2016년)

표 1-1-18·캐릭터산업 지역별·연도별 종사자 현황(2014~2016년)

표 1-1-19·캐릭터산업 고용형태별·성별 및 업종별 종사자 현황(2016년)

표 1-1-20·캐릭터산업 고용형태별·성별 및 연도별 종사자 현황(2014~2016년)

표 1-1-21·캐릭터산업 직무별·업종별 종사자 현황(2016년)

표 1-1-22·캐릭터산업 직무별·연도별 종사자 현황(2014~2016년)

표 1-1-23·캐릭터산업 학력별·업종별 종사자 현황(2016년)

표 1-1-24·캐릭터산업 학력별·연도별 종사자 현황((2014~2016년)

표 1-1-25·캐릭터산업 연령별·업종별 종사자 현황(2016년)

표 1-1-26·캐릭터산업 연령별·연도별 종사자 현황(2014~2016년)

표 1-2-1·아이코닉스 매출액(2014~2016년)

표 1-2-2·아이코닉스 매출 구성비

표 1-2-3·포켓몬코리아 매출액(2014~2016년)

표 1-2-4·국내 캐릭터 라이선스 보유 기업 리스트

표 1-2-5·캐릭터 상품 카테고리 및 매출 포지션

표 1-2-6·어린이날 완구 매출 순위 비교(2016/2017년)

제2부

표 2-1-1·2006년과 2016년 캐릭터 인지 경로 비교

표 2-2-1·기존의 상품화 사업과 컬래버레이션의 차이

표 2-3-1·아트토이&캐릭터 공모전

표 2-3-2·2016년 대비 2017년 여아 캐릭터완구 분류별 성장률

표 2-4-1·캐릭터산업 지역별 수출 현황(2014~2016년)

표 2-4-2·중국 캐릭터 라이선싱 시장 규모 및 성장률 전망

020

021

022

023

024

026

027

028

029

029

030

031

032

033

034

035

036

037

038

039

039

040

041

041

042

043

049

049

050

050

052

053

069

094

109

115

123

128

10.

2017WHITE PAPER ON

KOREAN CHARACTERS

표 2-4-3·국내 캐릭터 프로퍼티 기업의 중국 진출 현황

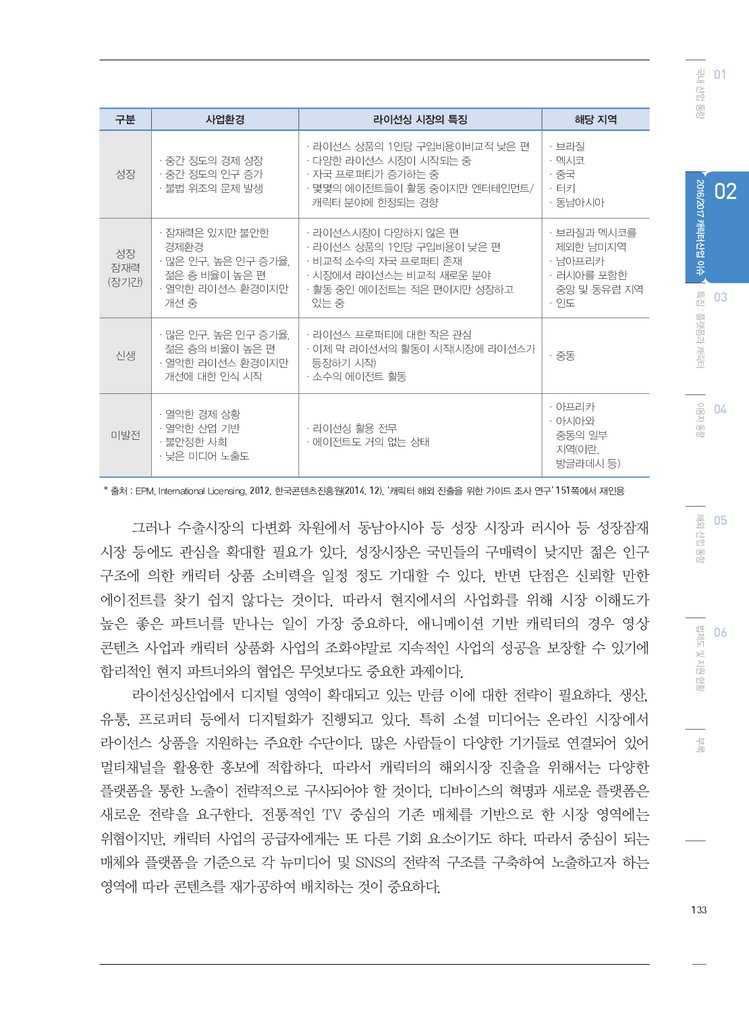

표 2-4-4·국가별 라이선스 시장 환경

제3부

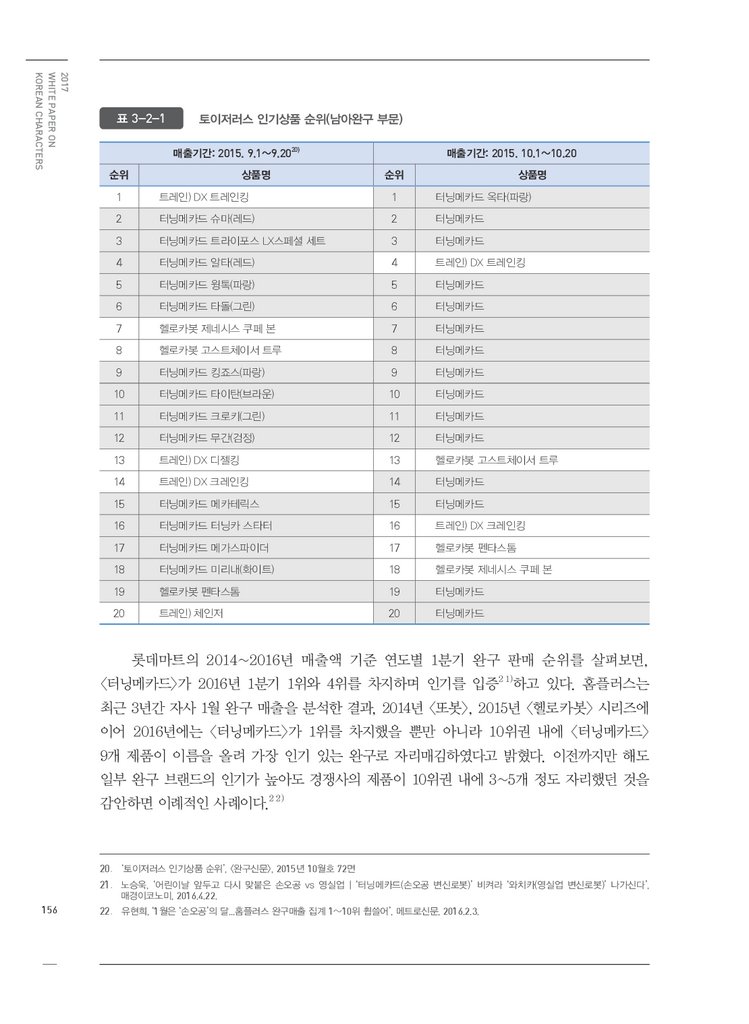

표 3-2-1·토이저러스 인기상품 순위 (남아완구 부문)

표 3-2-2·롯데마트 연도별 1분기 완구 판매 순위

표 3-2-3·홈플러스 1월 완구 매출 순위

표 3-2-4·디즈니랜드 현황

제4부

표 4-1-1·2017 캐릭터 이용 행태 조사 설계

표 4-1-2·연령별 캐릭터 콘텐츠 이용률

표 4-1-3·2017 캐릭터 이용 행태 조사 표본 구성

표 4-1-4·2017 캐릭터 이용 행태 조사 설문 구성

표 4-2-1·응답자 인구학적 특성

표 4-2-2·캐릭터 이용 빈도(성별/연령별)(2017년)

표 4-2-3·국내·외 캐릭터 인지도 상위 10위(2015/2016/2017년)

표 4-2-4·국내·외 캐릭터 호감도 상위 10위(2015/2016/2017년)

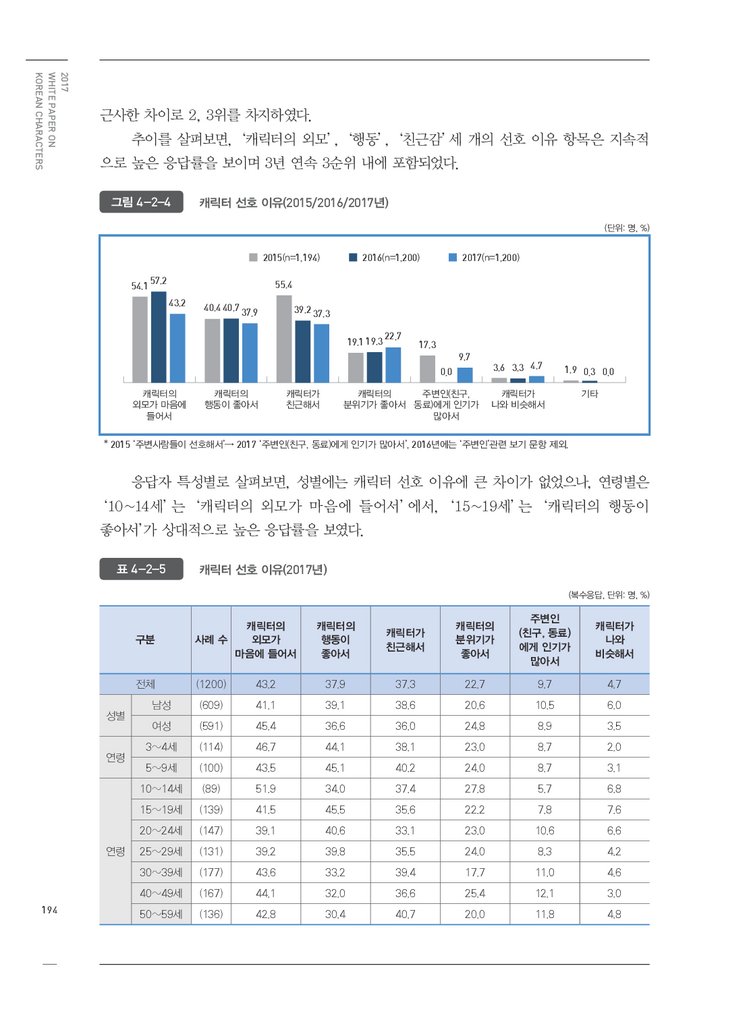

표 4-2-5·캐릭터 선호 이유(2017년)

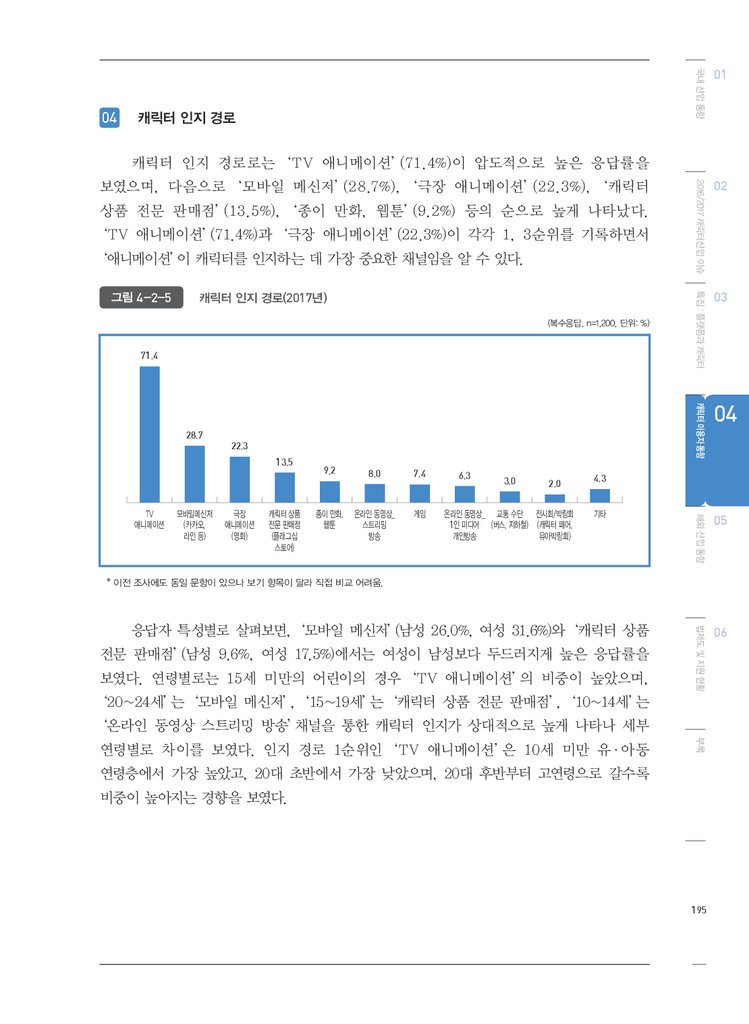

표 4-2-6·캐릭터 인지 경로(2017년)

표 4-2-7·캐릭터 상품 구입 경험 여부(2017년)

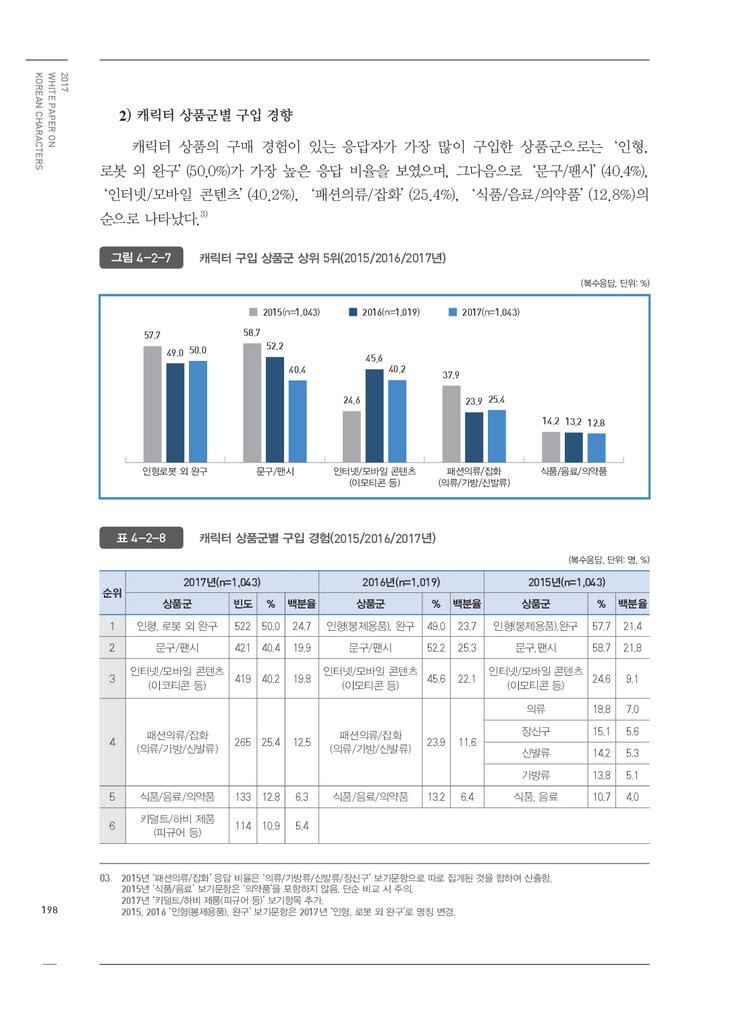

표 4-2-8·캐릭터 상품군별 구입 경험(2015/2016/2017년)

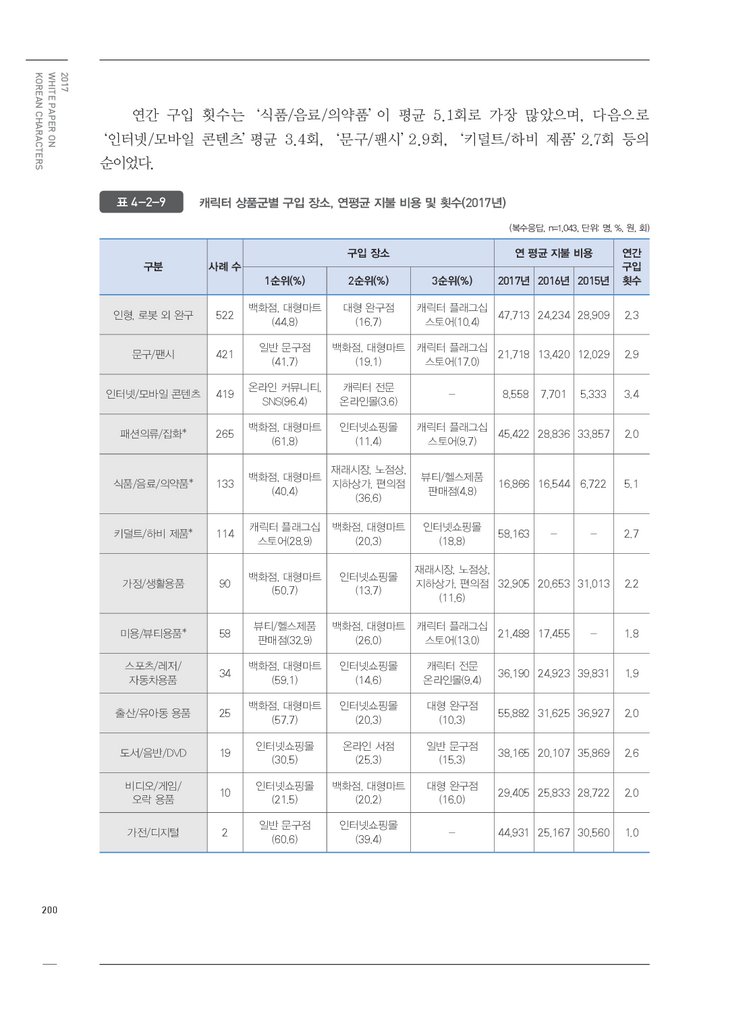

표 4-2-9·캐릭터 상품군별 구입 장소, 연평균 지불 비용 및 횟수(2017년)

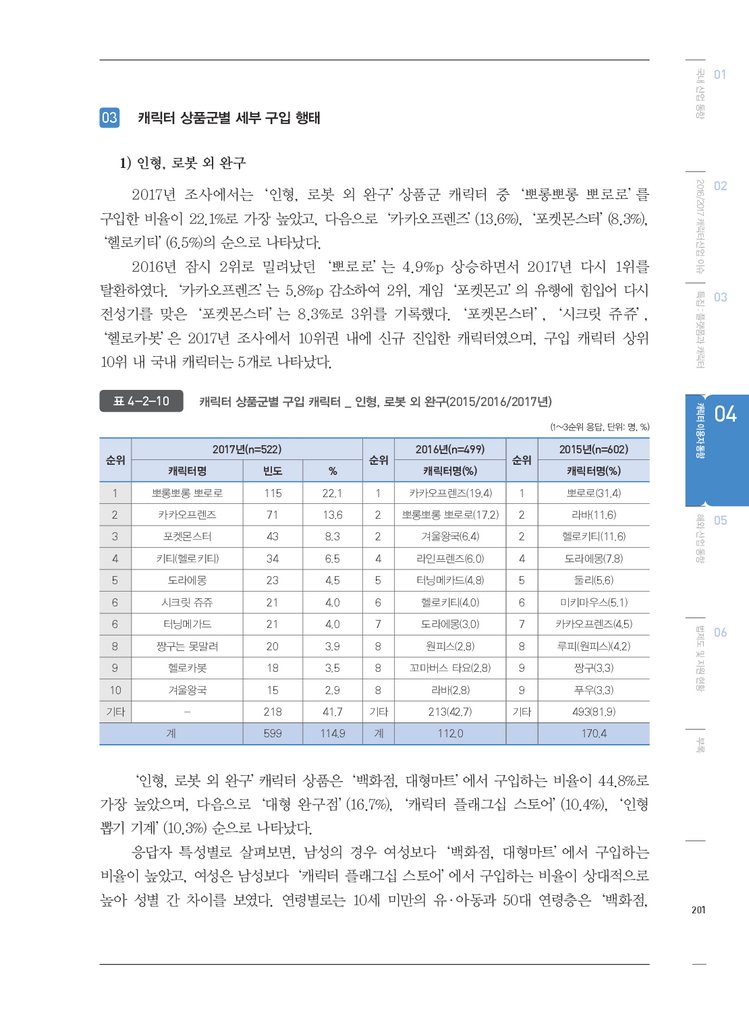

표 4-2-10·캐릭터 상품군별 구입 캐릭터 _ 인형, 로봇 외 완구(2015/2016/2017년)

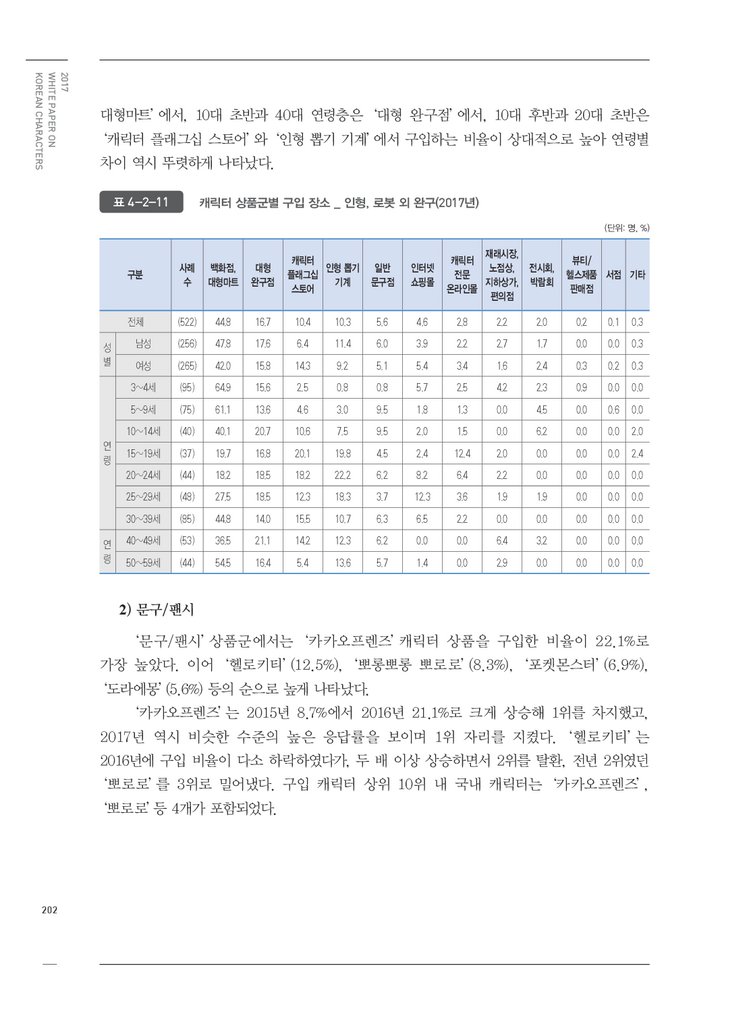

표 4-2-11·캐릭터 상품군별 구입 장소 _ 인형, 로봇 외 완구(2017년)

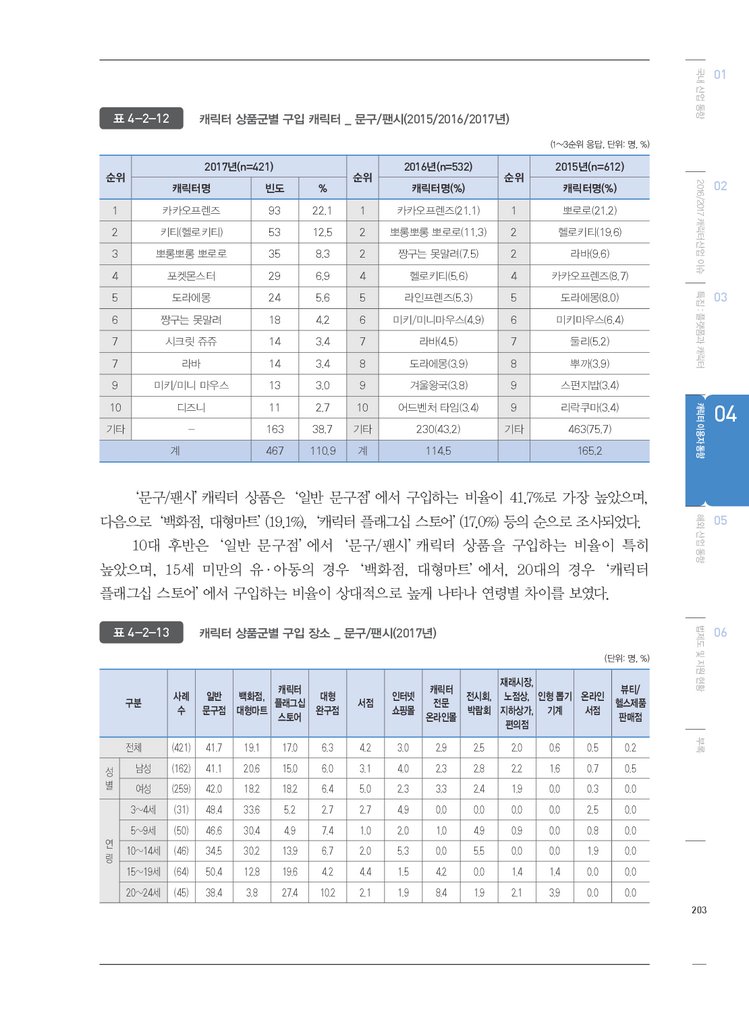

표 4-2-12·캐릭터 상품군별 구입 캐릭터 _ 문구/팬시(2015/2016/2017년)

표 4-2-13·캐릭터 상품군별 구입 장소 _ 문구/팬시(2017년)

표 4-2-14·캐릭터 상품군별 구입 캐릭터 _ 인터넷/모바일 콘텐츠(2015/2016/2017년)

표 4-2-15·캐릭터 상품군별 구입 장소 _ 인터넷/모바일 콘텐츠(2017년)

표 4-2-16·캐릭터 상품군별 구입 캐릭터 _ 패션의류/잡화(2015/2016/2017년)

표 4-2-17·캐릭터 상품군별 구입 장소 _ 패션의류/잡화(2017년)

표 4-2-18·캐릭터 상품군별 구입 캐릭터 _ 식품/음료/의약품(2015/2016/2017년)

표 4-2-19·캐릭터 상품군별 구입 장소 _ 식품/음료/의약품(2017년)

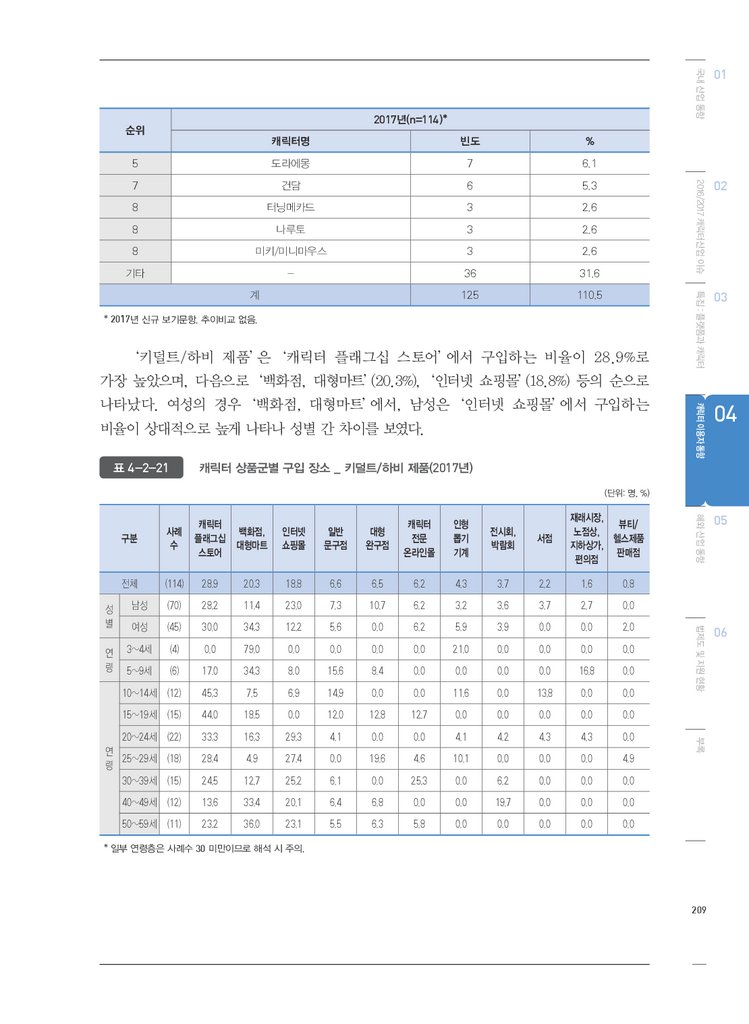

표 4-2-20·캐릭터 상품군별 구입 캐릭터 _ 키덜트/하비 제품(2017년)

표 4-2-21·캐릭터 상품군별 구입 장소 _ 키덜트/하비 제품(2017년)

표 4-2-22·캐릭터 상품군별 구입 캐릭터 _ 가정/생활용품(2015/2016/2017년)

표 4-2-23·캐릭터 상품군별 구입 장소 _ 가정/생활용품(2017년)

표 4-2-24·캐릭터 상품군별 구입 캐릭터 _ 미용/뷰티용품(2016/2017년)

표 4-2-25·캐릭터 상품군별 구입 장소 _ 미용/뷰티용품(2017년)

표 4-2-26·캐릭터 상품군별 구입 캐릭터 _ 스포츠/레저/자동차 용품(2015/2016/2017년)

표 4-2-27·캐릭터 상품군별 구입 장소 _ 스포츠/레저/자동차 용품(2017년)

표 4-2-28·캐릭터 상품군별 구입 장소 _ 출산/유아동용품(2015/2016/2017년)

표 4-2-29·캐릭터 상품군별 구입 장소 _ 출산/유아동용품(2017년)

표 4-2-30·캐릭터 상품군별 구입장소 _ 도서/음반/DVD(2015/2016/2017년)

표 4-2-31·캐릭터 상품군별 구입 장소 _ 도서/음반/DVD(2017년)

표 4-2-32·캐릭터 상품군별 구입 장소 _ 비디오/게임/오락 용품(2015/2016/2017년)

표 4-2-33·캐릭터 상품군별 구입 장소 _ 비디오/게임/오락 용품(2015/2016/2017년)

표 4-2-34·캐릭터 상품군별 구입 장소 _ 가전/디지털(2015/2016/2017년)

표 4-2-35·캐릭터 상품군별 구입 장소 _ 가전/디지털(2017년)

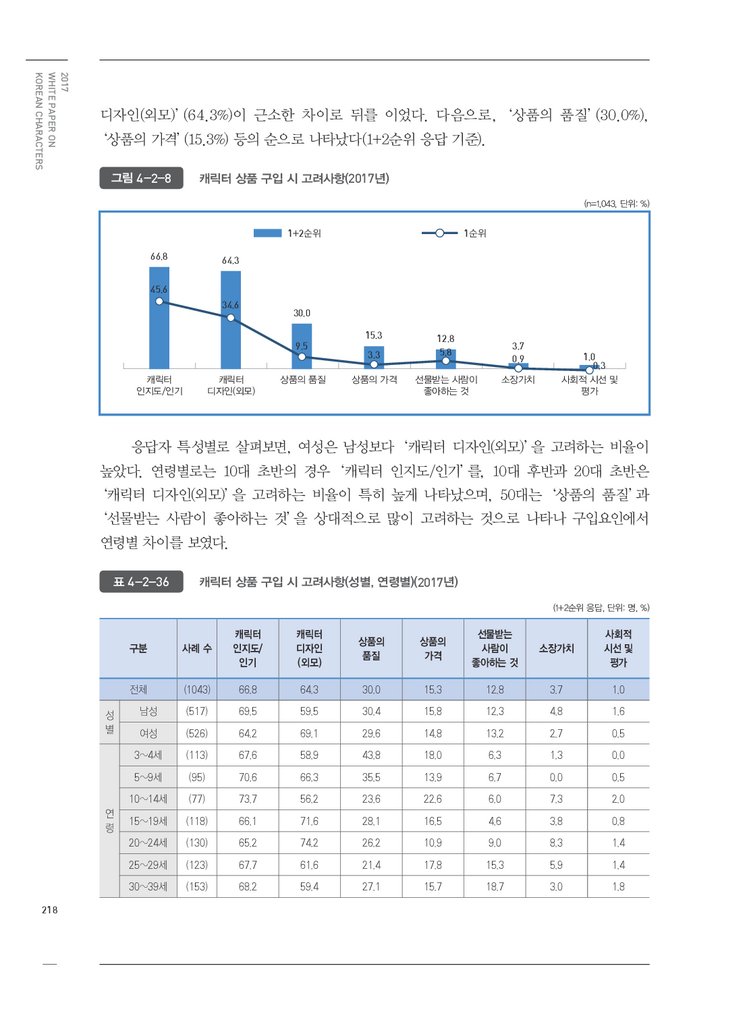

표 4-2-36·캐릭터 상품 구입 시 고려사항(성별, 연령별)(2017년)

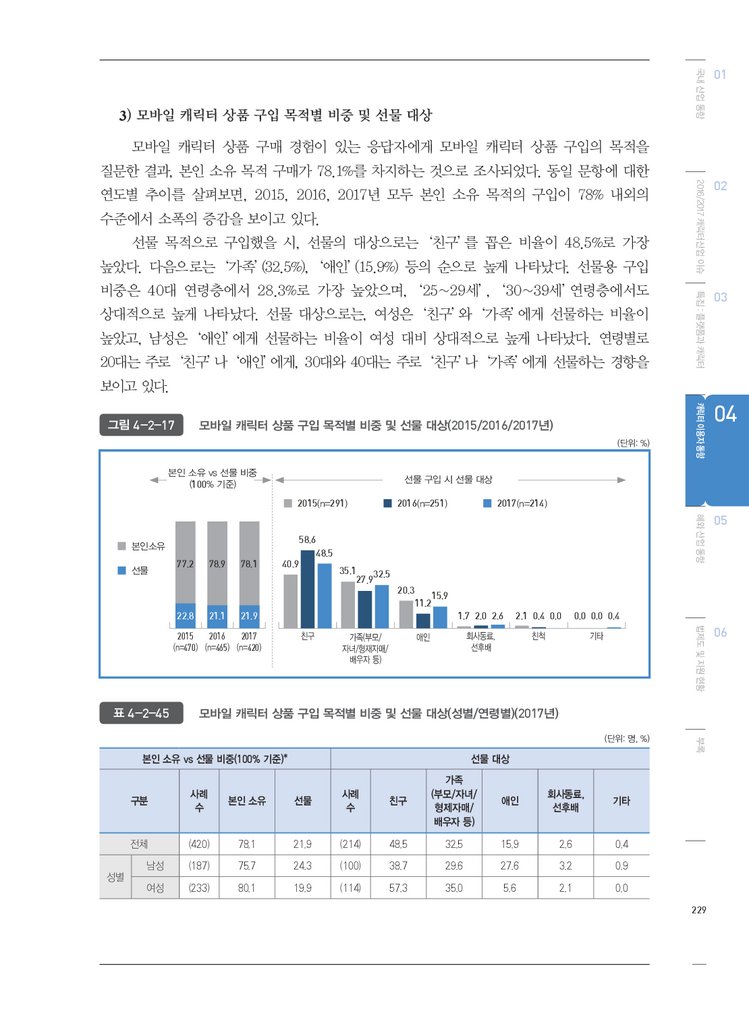

표 4-2-37·캐릭터 상품 구입 목적별 비중 및 선물 대상(성별/연령별)(2017년)

129

132

156

157

157

159

183

183

183

184

188

190

192

192

194

196

197

198

200

201

202

203

203

204

205

205

206

207

208

208

209

210

211

211

212

212

213

213

214

214

215

215

216

217

217

218

220

11.

표 4-2-38·캐릭터 상품 비구입 이유(2017년)표 4-2-39·모바일 캐릭터 상품 이용 경험(성별/연령별)(2017년)

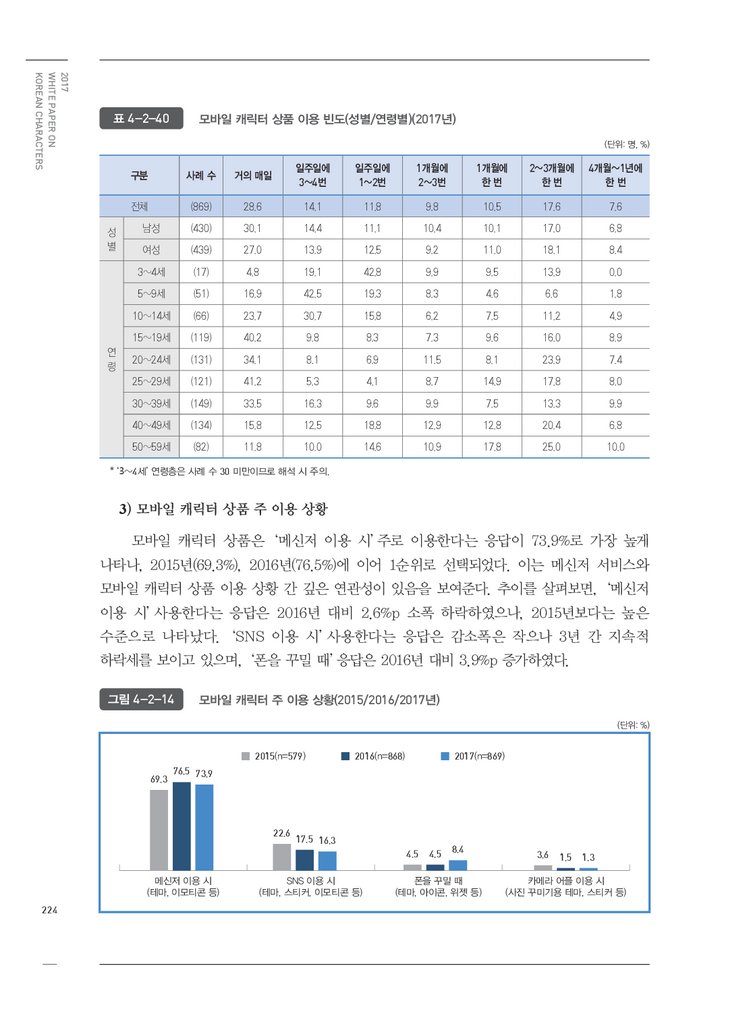

표 4-2-40·모바일 캐릭터 상품 이용 빈도(성별/연령별)(2017년)

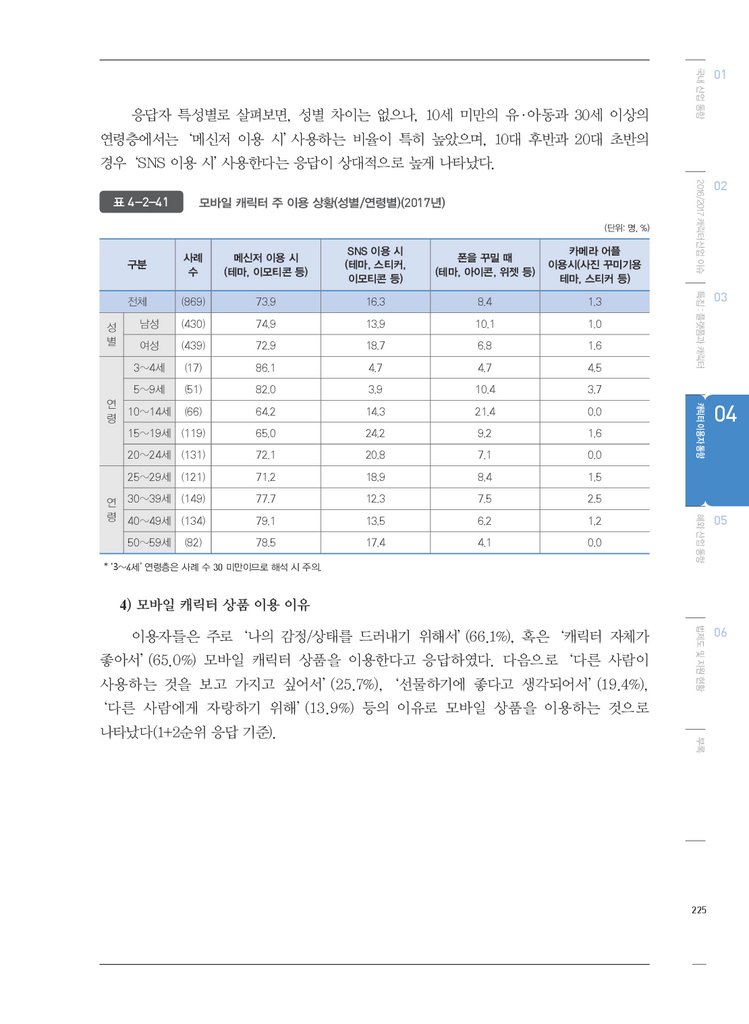

표 4-2-41·모바일 캐릭터 주 이용 상황(성별/연령별)(2017년)

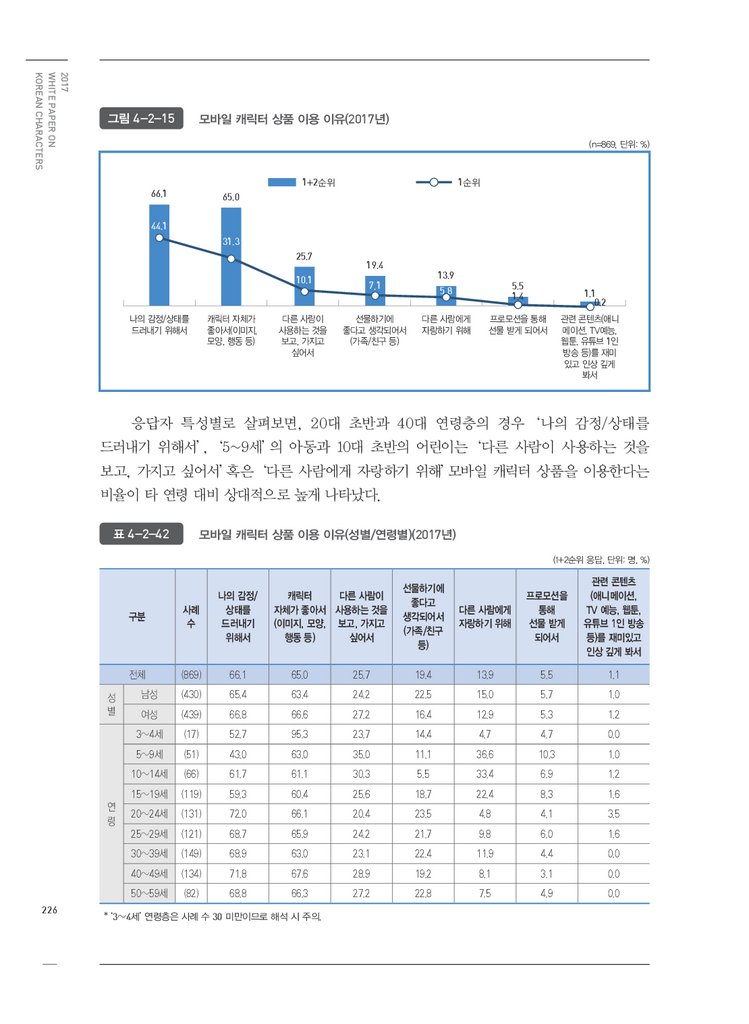

표 4-2-42·모바일 캐릭터 상품 이용 이유(성별/연령별)(2017년)

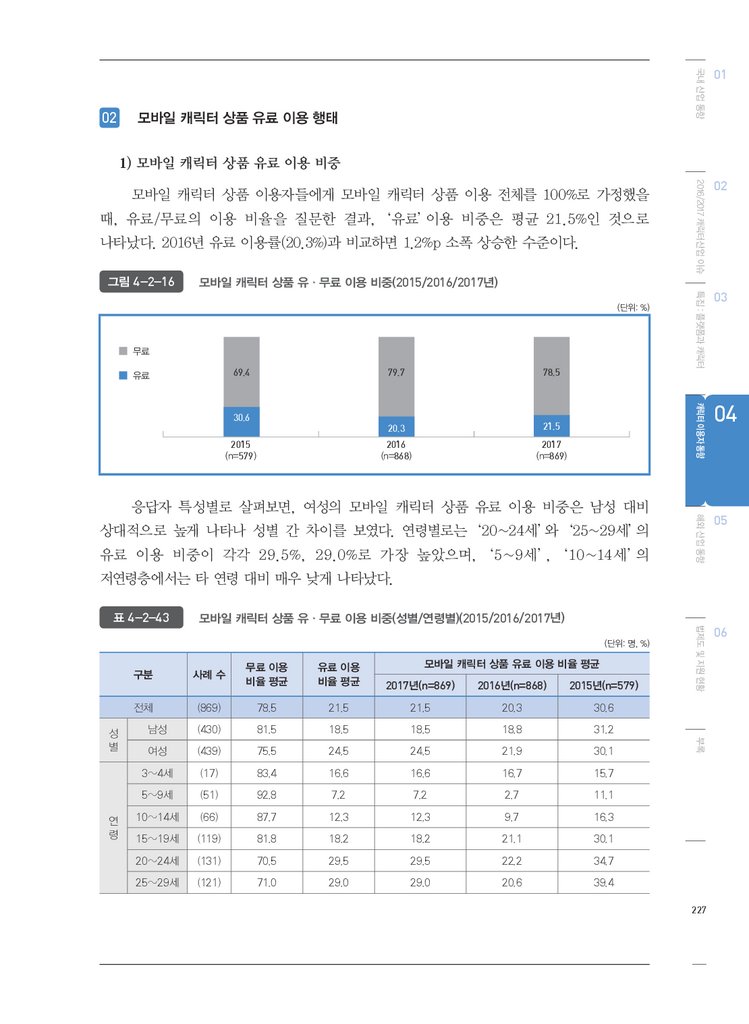

표 4-2-43·모바일 캐릭터 상품 유·무료 이용 비중(성별/연령별)(2015/2016/2017년)

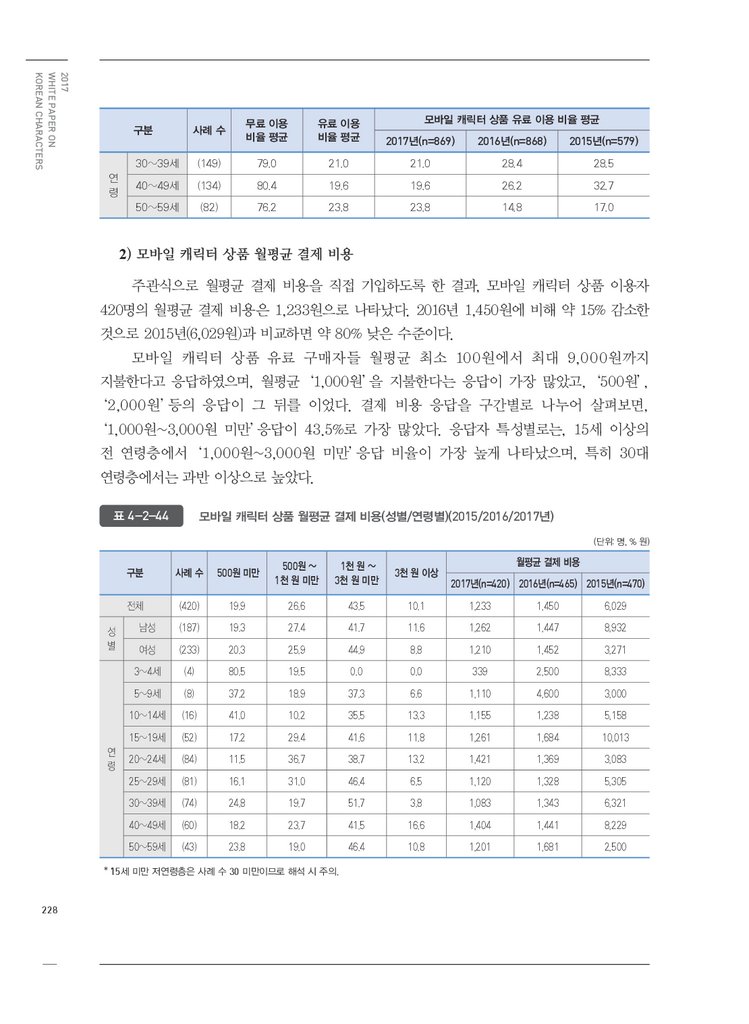

표 4-2-44·모바일 캐릭터 상품 월평균 결제 비용(성별/연령별)(2015/2016/2017년)

표 4-2-45·모바일 캐릭터 상품 구입 목적별 비중 및 선물 대상(성별/연령별)(2017년)

표 4-2-46·모바일 캐릭터 상품 비이용 이유(성별/연령별)(2017년)

표 4-2-47·캐릭터 전시회 및 행사 인지도(성별/연령별)(2017년)

표 4-2-48·캐릭터 전시회 및 행사 인지 경로(성별/연령별)(2017년)

표 4-2-49·캐릭터 전시회 및 행사 방문 경험(성별/연령별)(2017년)

표 4-2-50·캐릭터 전시회 및 행사 방문 이유(성별/연령별)(2017년)

표 4-2-51·방문한 캐릭터 전시회 및 행사명 상위 10위(2017년)

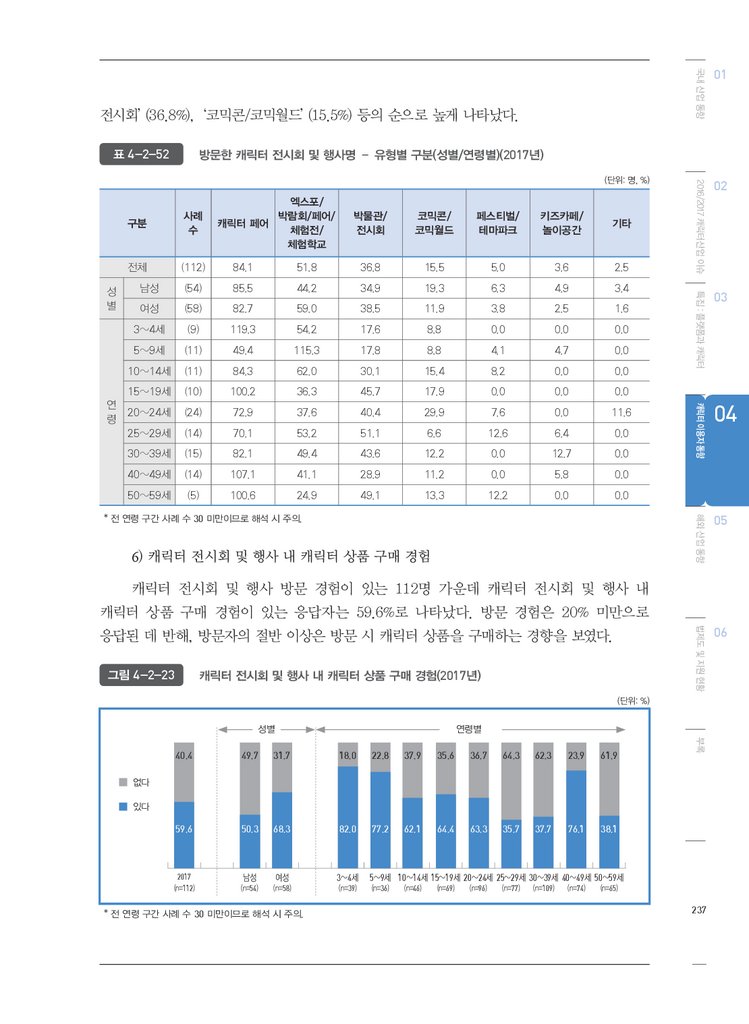

표 4-2-52·방문한 캐릭터 전시회 및 행사명 – 유형별 구분(성별/연령별)(2017년)

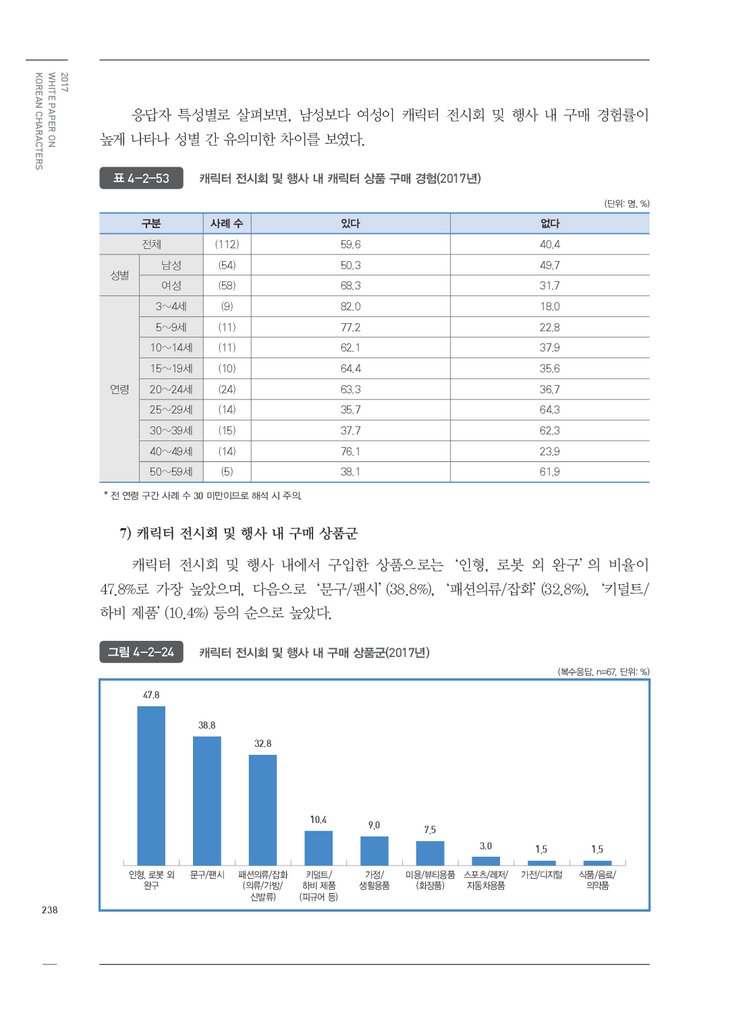

표 4-2-53·캐릭터 전시회 및 행사 내 캐릭터 상품 구매 경험(2017년)

표 4-2-54·캐릭터 전시회 및 행사 내 구매 상품군(2017년)

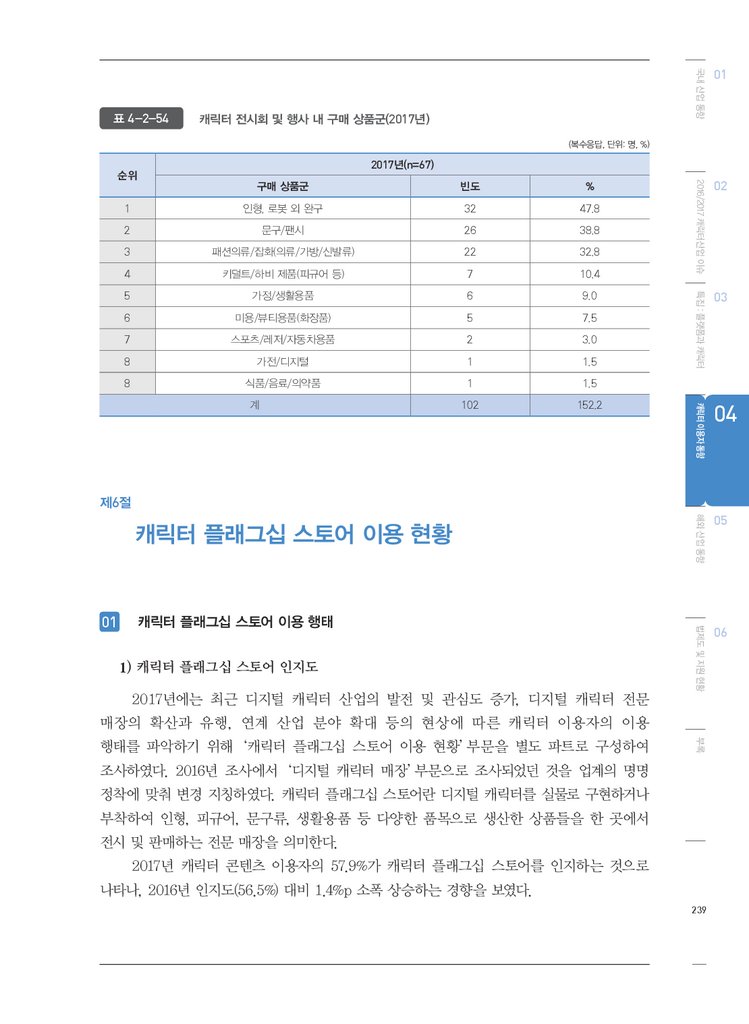

표 4-2-55·캐릭터 플래그십 스토어 인지도(성별/연령별)(2017년)

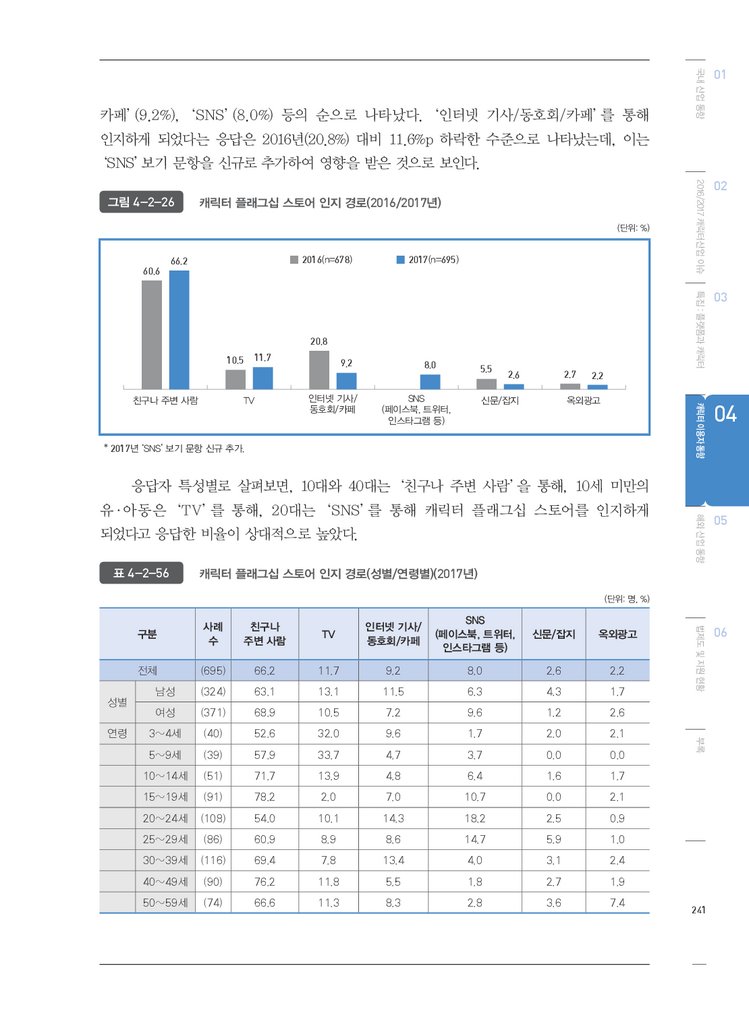

표 4-2-56·캐릭터 플래그십 스토어 인지 경로(성별/연령별)(2017년)

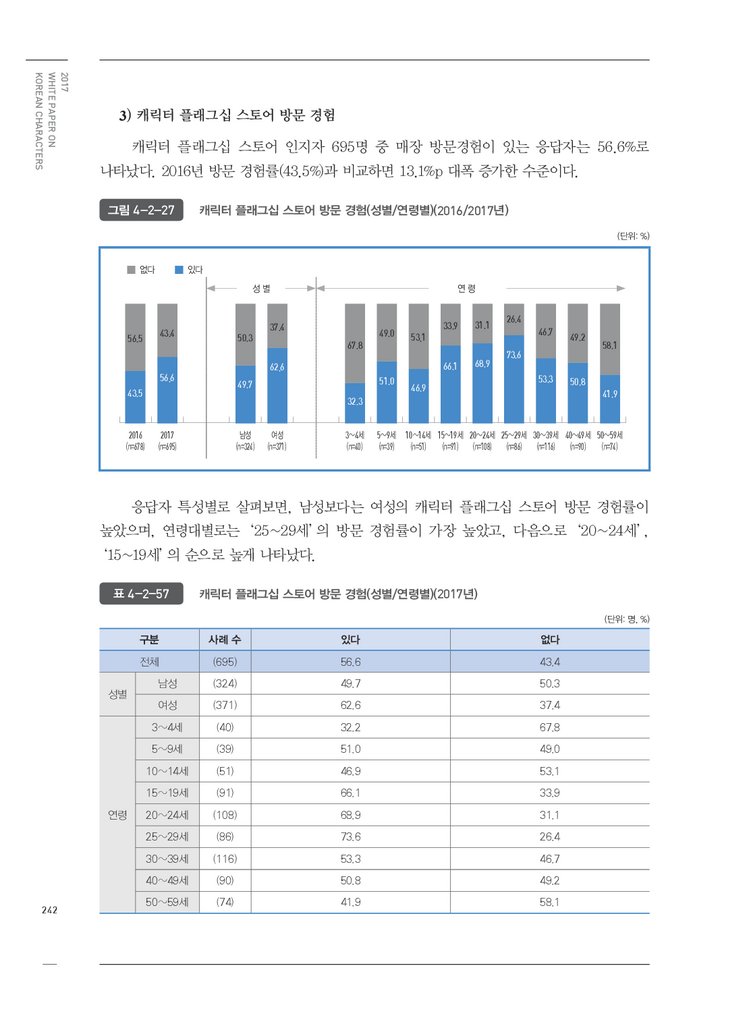

표 4-2-57·캐릭터 플래그십 스토어 방문 경험(성별/연령별)(2017년)

표 4-2-58·캐릭터 플래그십 스토어 방문 이유(성별/연령별)(2017년)

표 4-2-59·캐릭터 플래그십 스토어 내 캐릭터 상품 구매 경험(성별/연령별)(2017년)

표 4-2-60·캐릭터 플래그십 스토어 내 구매 상품군(2017년)

표 4-2-61·상품 구매 시 캐릭터의 구매 영향력(성별/연령별)(2017년)

표 4-2-62·상품 품질 동일 시 캐릭터 부착상품 비용 추가 지불 의사(성별/연령별)(2017년)

표 4-2-63·캐릭터 상품 구매시 불법-정품 구별 가능 여부(성별/연령별)(2017년)

표 4-2-64·불법-정품 구분 방법(성별/연령별)(2017년)

표 4-2-65·최근 1년간 구매한 캐릭터 상품의 정품 비중(2017년)

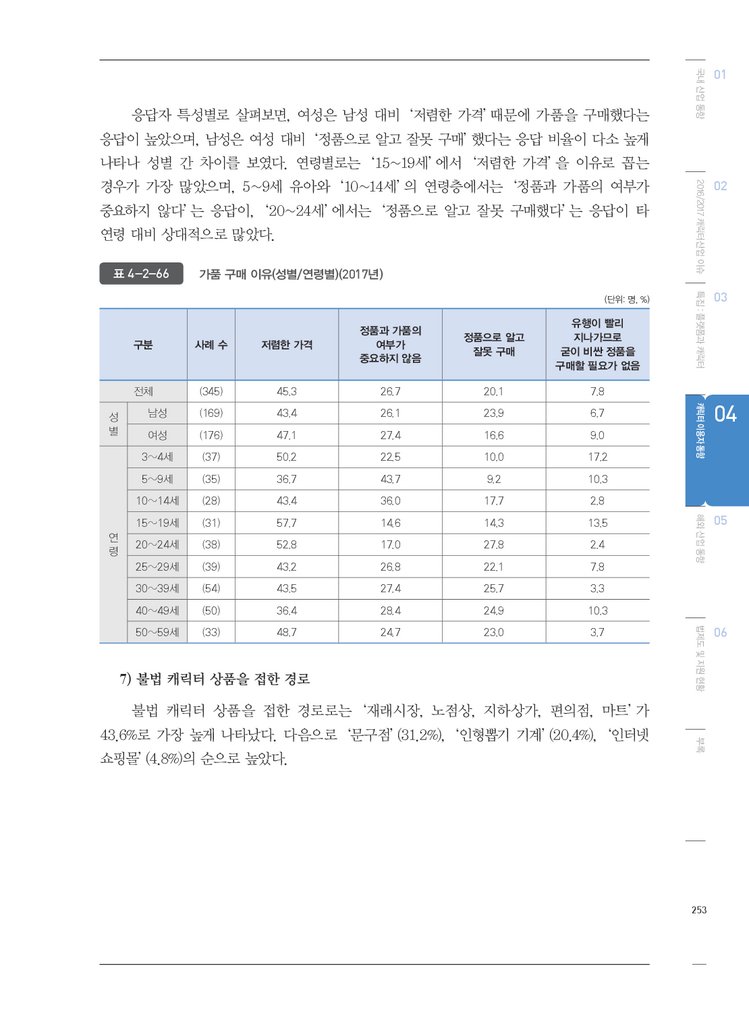

표 4-2-66·가품 구매 이유(성별/연령별)(2017년)

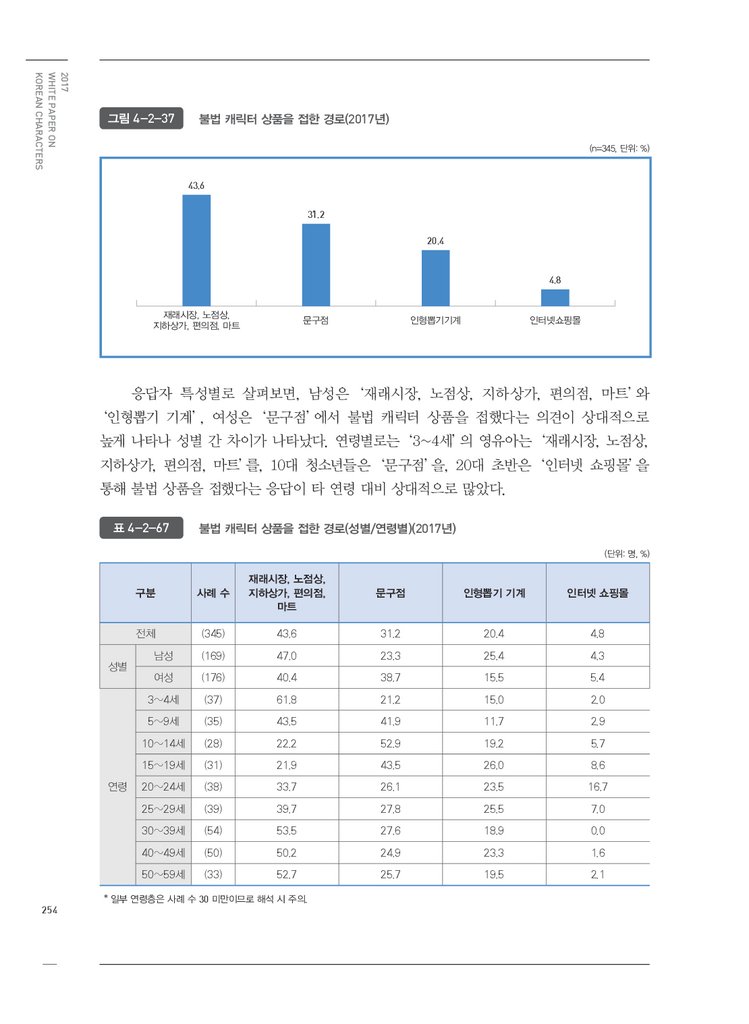

표 4-2-67·불법 캐릭터 상품을 접한 경로(성별/연령별)(2017년)

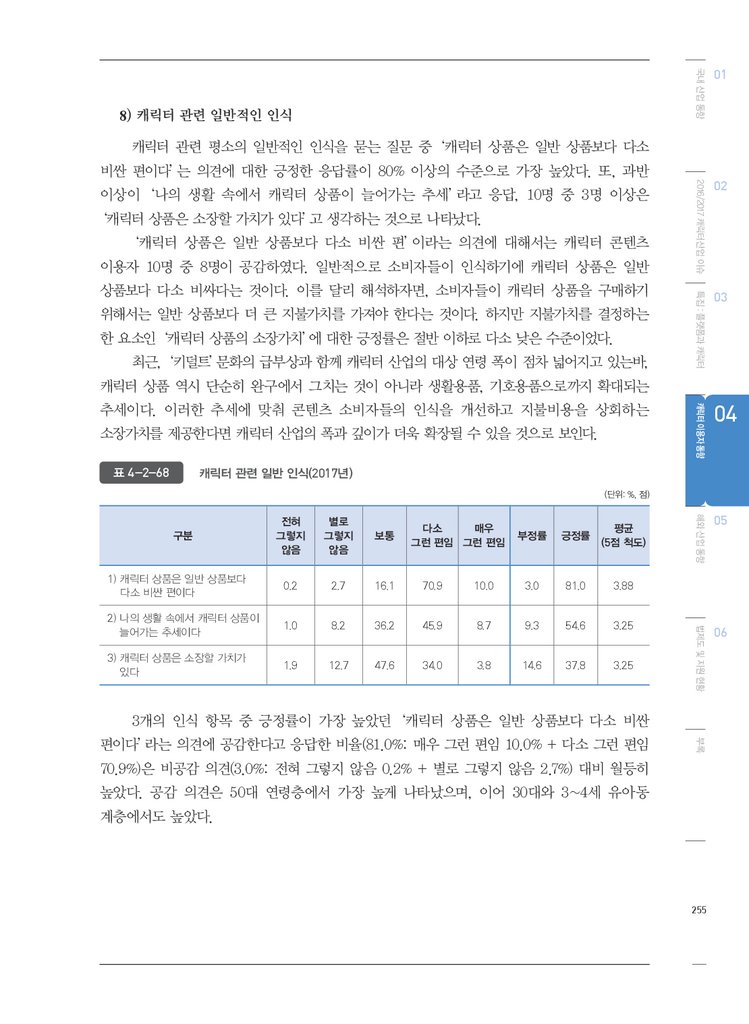

표 4-2-68·캐릭터 관련 일반 인식(2017년)

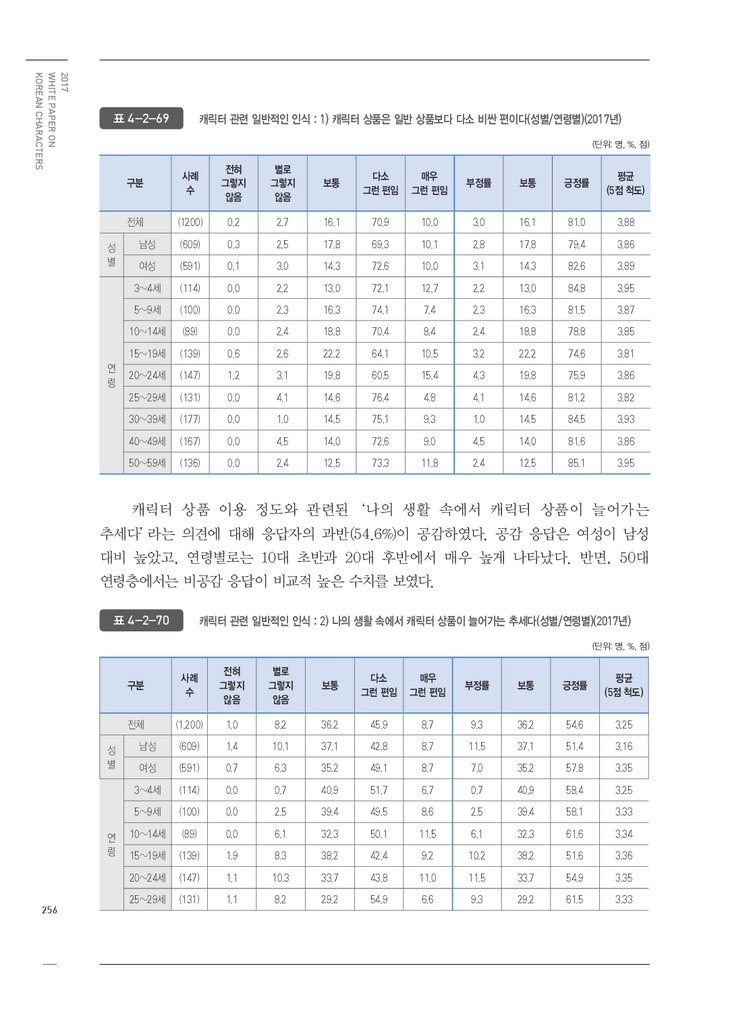

표 4-2-69·캐릭터 관련 일반적인 인식 : 1) 캐릭터 상품은 일반 상품보다 다소 비싼 편이다(성별/연령별)(2017년)

표 4-2-70·캐릭터 관련 일반적인 인식 : 2) 나의 생활 속에서 캐릭터 상품이 늘어가는 추세다(성별/연령별)(2017년)

표 4-2-71·캐릭터 관련 일반적인 인식 : 3) 캐릭터 상품은 소장할 가치가 있다(성별/연령별)(2017년)

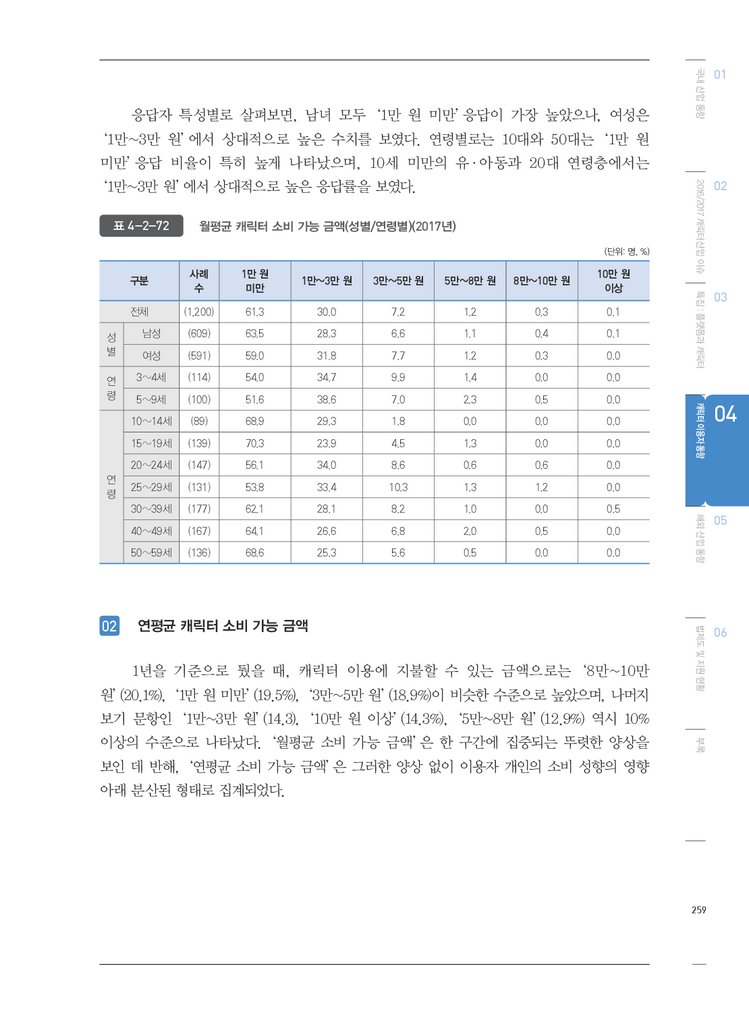

표 4-2-72·월평균 캐릭터 소비 가능 금액(성별/연령별)(2017년)

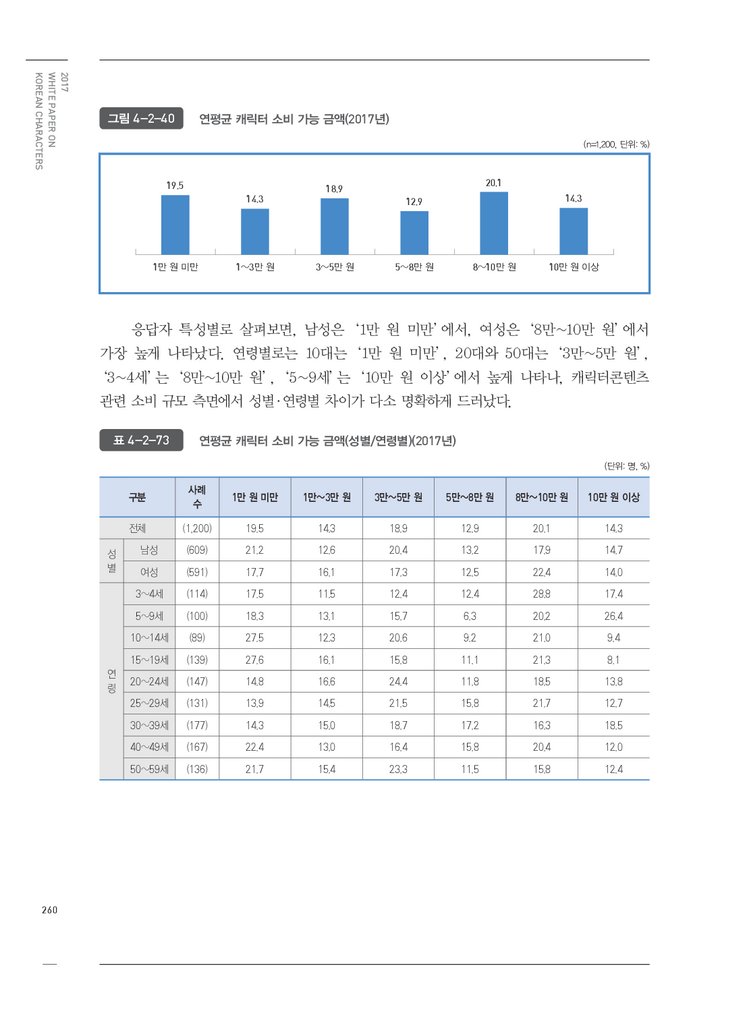

표 4-2-73·연평균 캐릭터 소비 가능 금액(성별/연령별)(2017년)

제5부

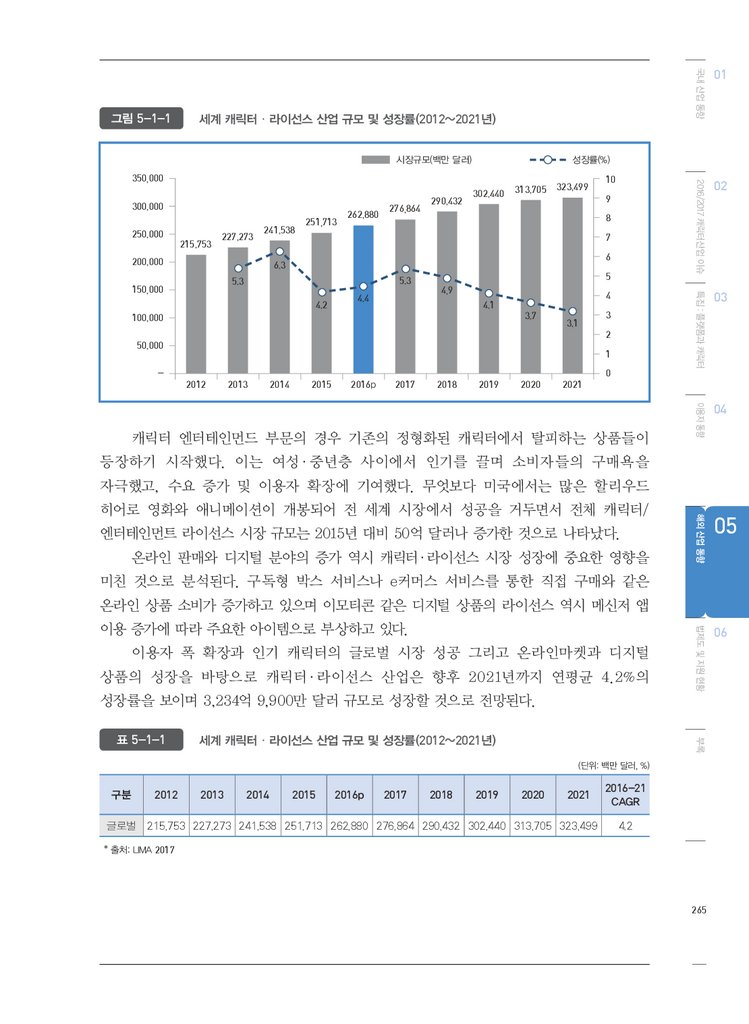

표 5-1-1·세계 캐릭터ㆍ라이선스 산업 규모 및 성장률(2012~2021년)

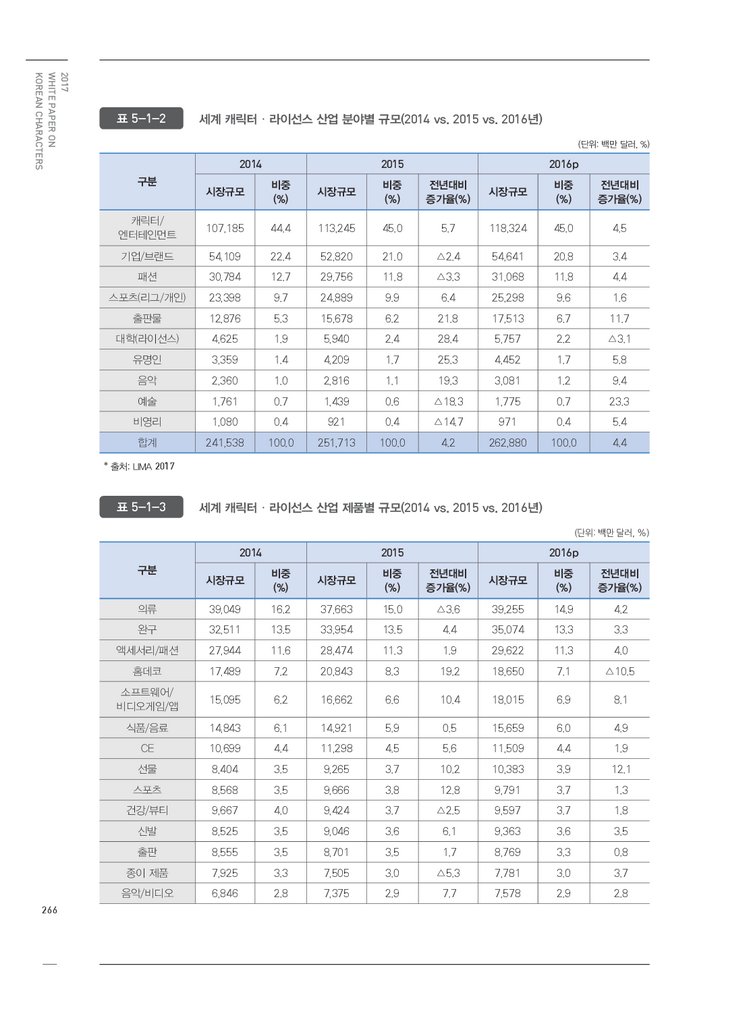

표 5-1-2·세계 캐릭터ㆍ라이선스 산업 분야별 규모(2014 vs. 2015 vs. 2016년)

표 5-1-3·세계 캐릭터ㆍ라이선스 산업 제품별 규모(2014 vs. 2015 vs. 2016년)

표 5-1-4·국가별 캐릭터ㆍ라이선스 산업 규모 및 전망(2012~2021년)

표 5-2-1·국가별 캐릭터ㆍ라이선스 오프라인/전자상거래 매출 규모 비교(2015~2016년)

표 5-2-2·미국의 인기 라이선스 종류와 매출 분야

표 5-2-3·IP 기준 매출 순위와 종류

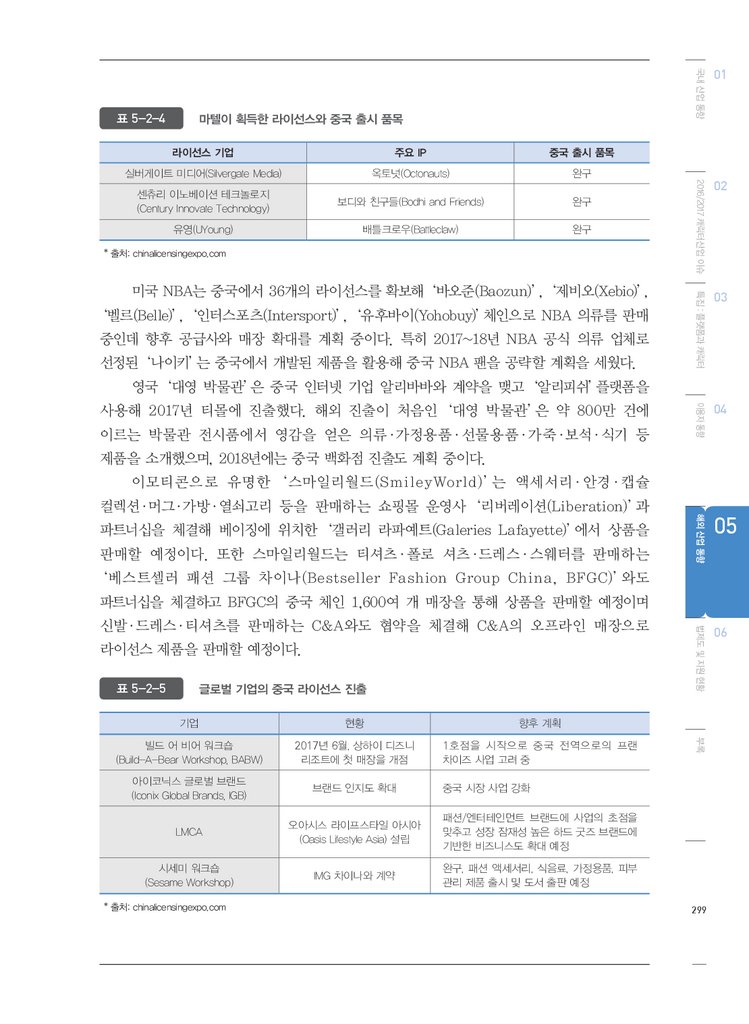

표 5-2-4·마텔이 획득한 라이선스와 중국 출시 품목

표 5-2-5·글로벌 기업의 중국 라이선스 진출

표 5-2-6·온/오프라인 라이선스 제품 구매(2015/2016년)

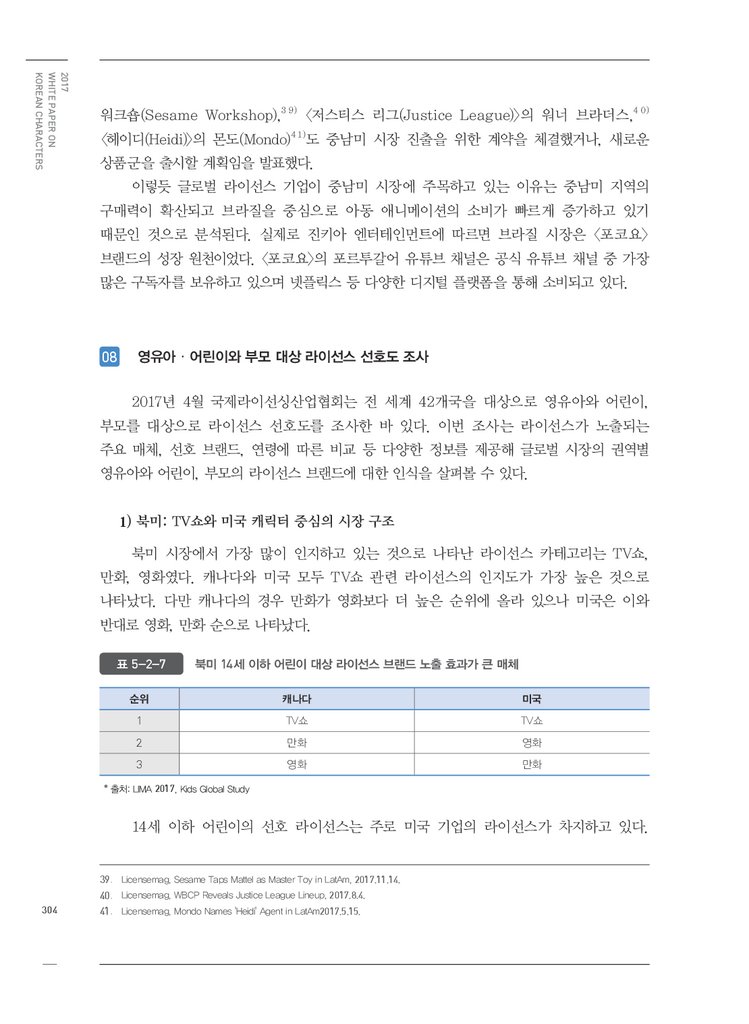

표 5-2-7·북미 14세 이하 어린이 대상 라이선스 브랜드 노출 효과가 큰 매체

표 5-2-8·북미 14세 이하 어린이 선호 라이선스

표 5-2-9·북미 0~2세 이하 영유아 부모의 선호 라이선스

221

222

224

225

226

227

228

229

231

232

233

234

235

236

237

238

239

240

241

242

243

245

246

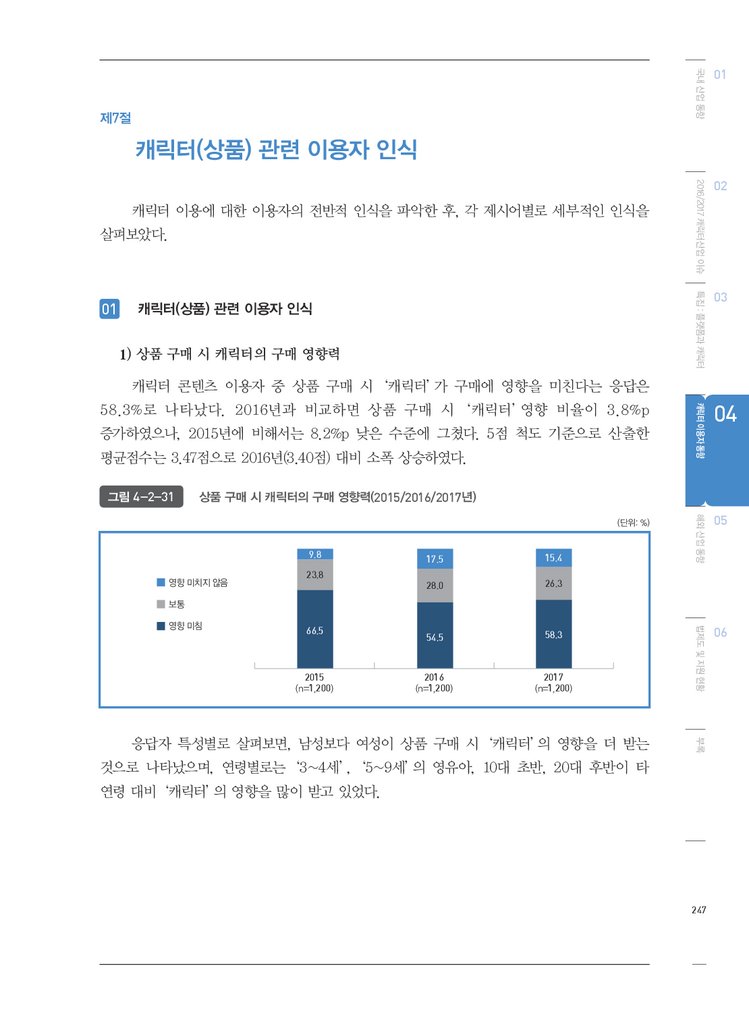

248

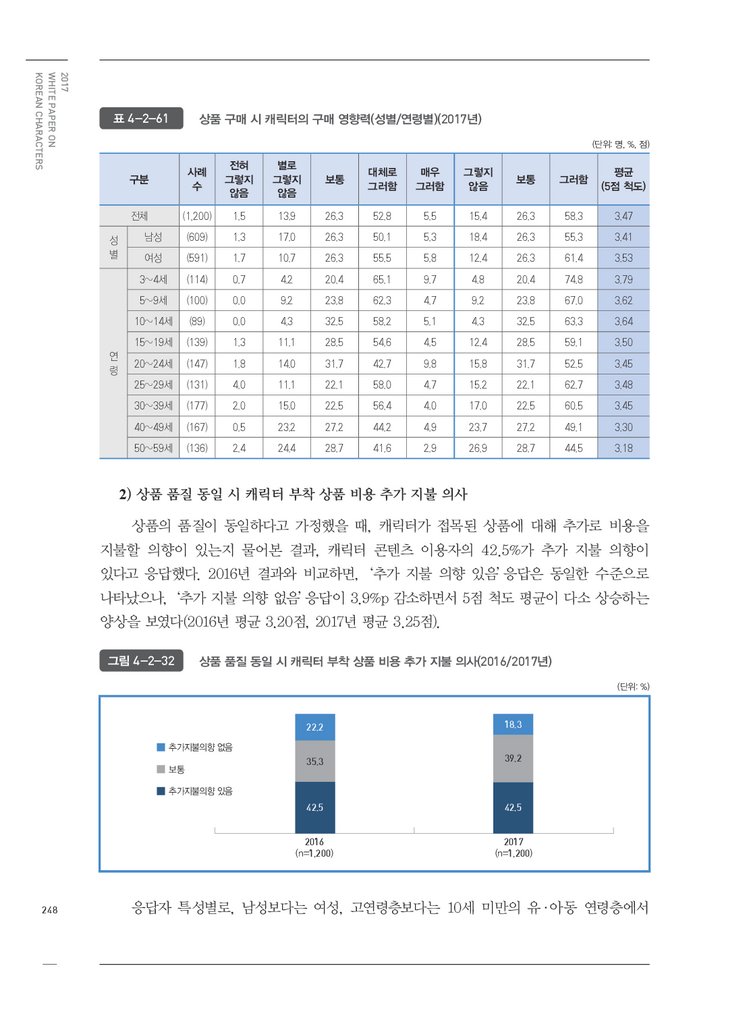

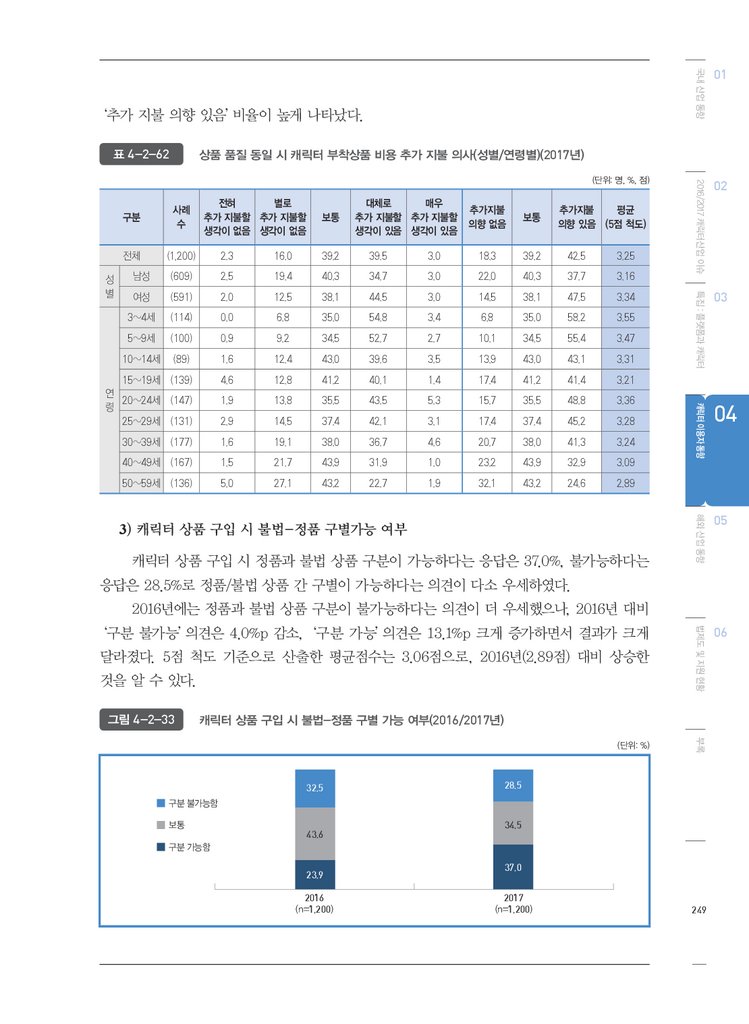

249

250

251

252

253

254

255

256

256

257

259

260

265

266

266

267

288

288

292

299

299

301

304

305

305

12.

2017WHITE PAPER ON

KOREAN CHARACTERS

표 5-2-10·북미 7~9세 어린이의 선호 라이선스

표 5-2-11·아시아 주요 국가 14세 이하 어린이 대상 라이선스 브랜드 노출 효과가 큰 매체

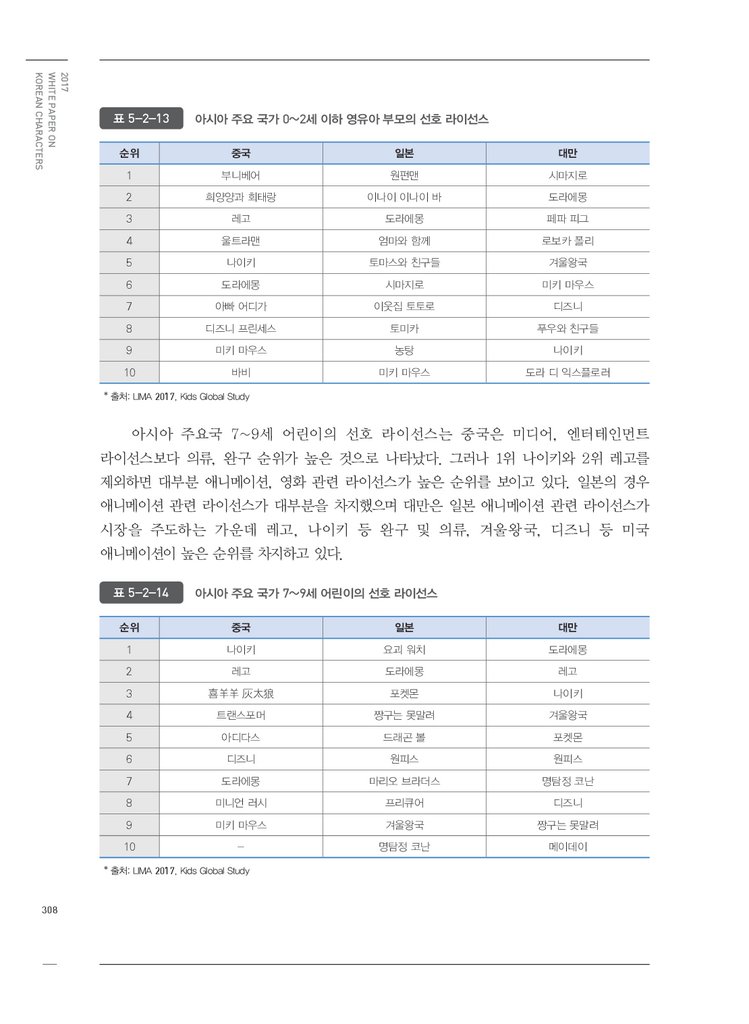

표 5-2-12·아시아 주요 국가 14세 이하 어린이 선호 라이선스

표 5-2-13·아시아 주요 국가 0~2세 이하 영유아 부모의 선호 라이선스

표 5-2-14·아시아 주요 국가 7~9세 어린이의 선호 라이선스

표 5-2-15·유럽 주요 국가 14세 이하 어린이 대상 라이선스 브랜드 노출 효과가 큰 매체

표 5-2-16·유럽 주요 국가 14세 이하 어린이 선호 라이선스

표 5-2-17·유럽 주요 국가 0~2세 이하 영유아 부모의 선호 라이선스

표 5-2-18·유럽 주요 국가 7~9세 어린이의 선호 라이선스

표 5-2-19·동남아 주요 국가 14세 이하 어린이 대상 라이선스 브랜드 노출 효과가 큰 매체

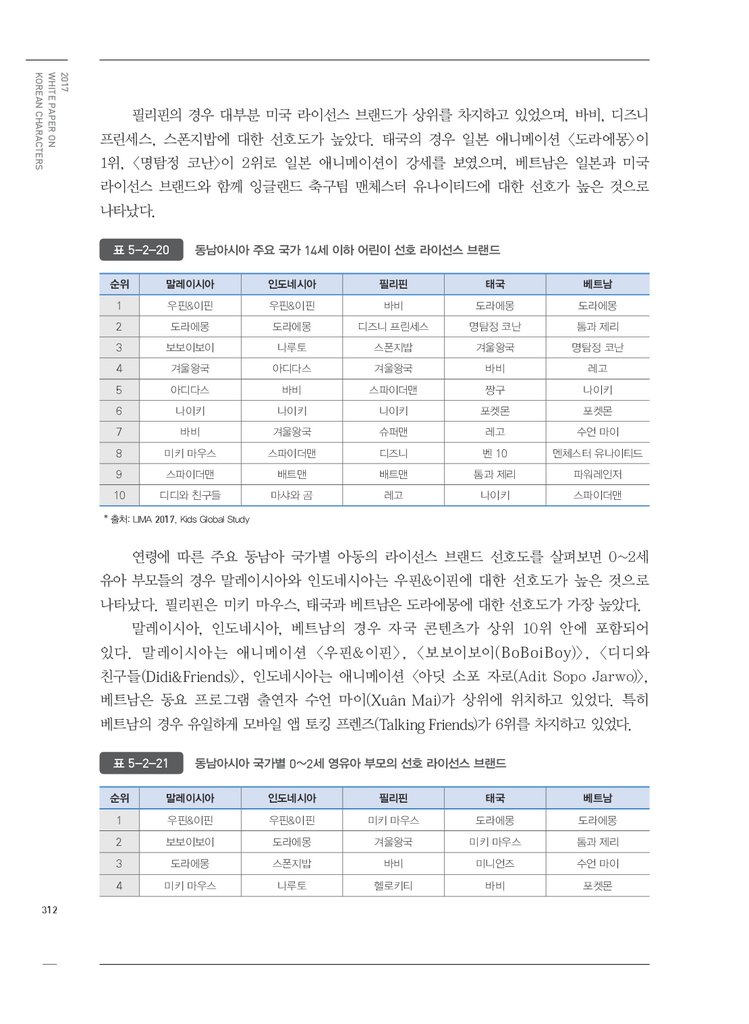

표 5-2-20·동남아시아 주요 국가 14세 이하 어린이 선호 라이선스 브랜드

표 5-2-21·동남아시아 국가별 0~2세 영유아 부모의 선호 라이선스 브랜드

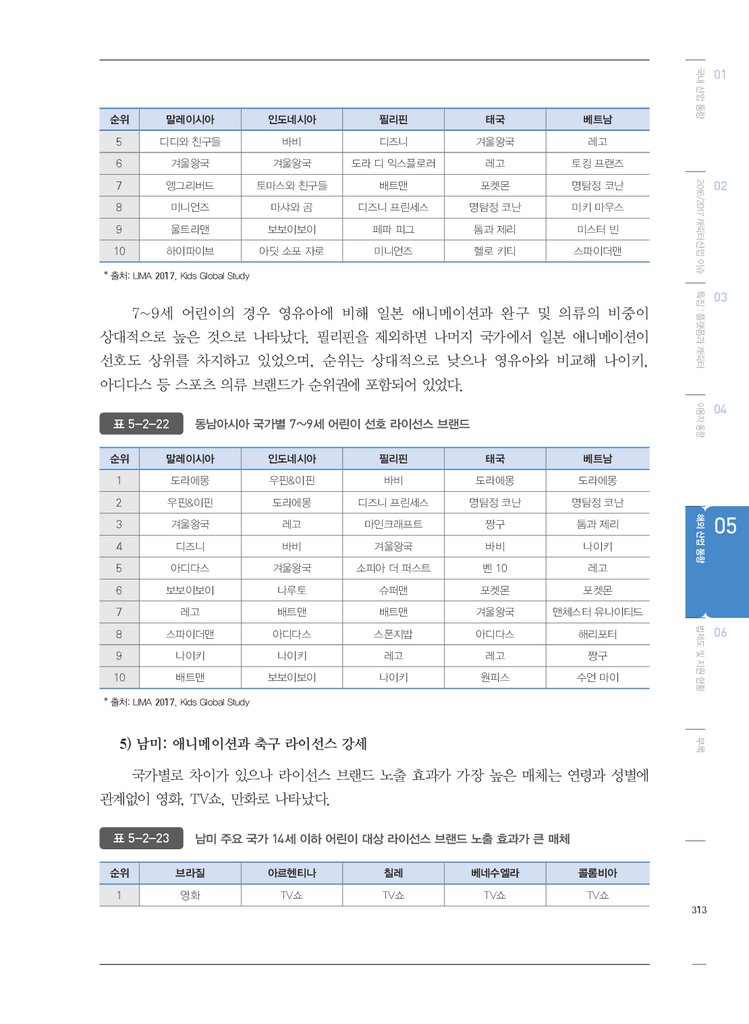

표 5-2-22·동남아시아 국가별 7~9세 어린이 선호 라이선스 브랜드

표 5-2-23·남미 주요 국가 14세 이하 어린이 대상 라이선스 브랜드 노출 효과가 큰 매체

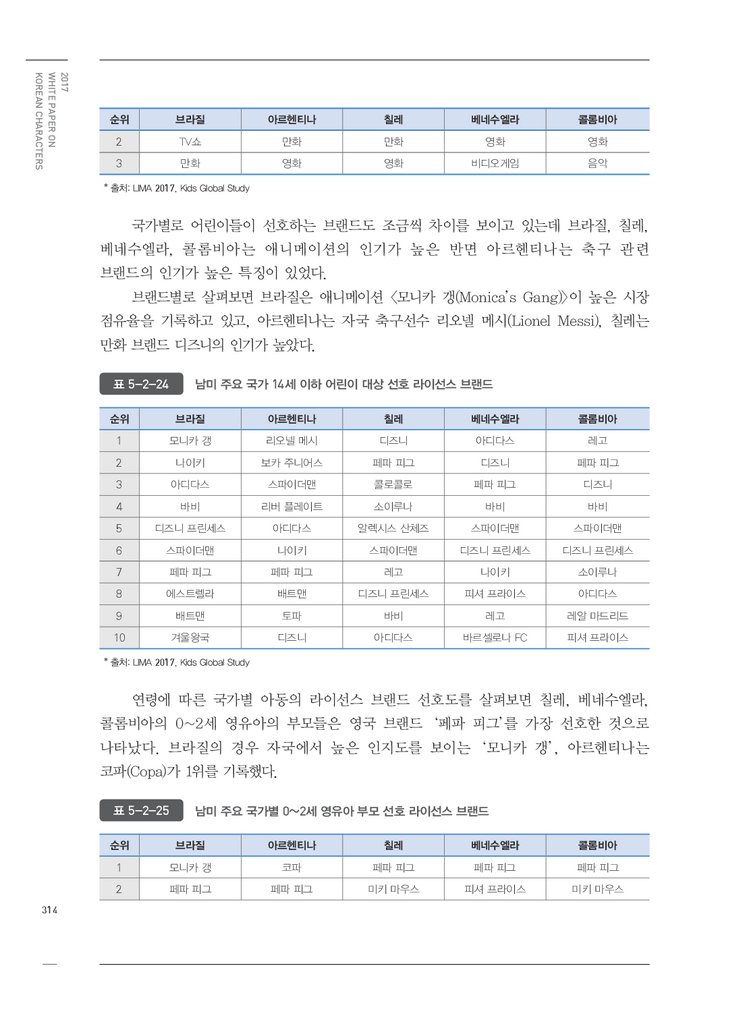

표 5-2-24·남미 주요 국가 14세 이하 어린이 대상 선호 라이선스 브랜드

표 5-2-25·남미 주요 국가별 0~2세 영유아 부모 선호 라이선스 브랜드

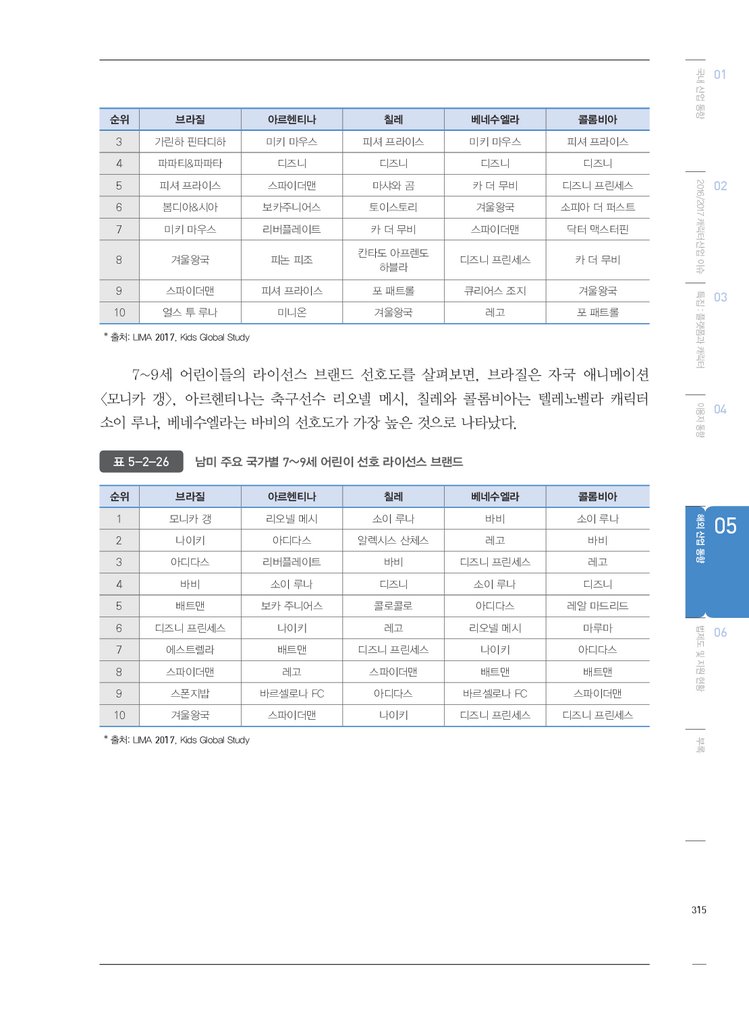

표 5-2-26·남미 주요 국가별 7~9세 어린이 선호 라이선스 브랜드

표 5-3-1·국가별 방문객 순위 변화(2016~2017년)

표 5-3-2·2016 브랜드 라이선싱 유럽 주요 통계

표 5-3-3·전시관별 주요 정보

표 5-3-4·2016년도 ‘BLE’ 참가기업 형태별 참여 비율

표 5-3-5·중국내 인기 IP와 소유기업

제6부

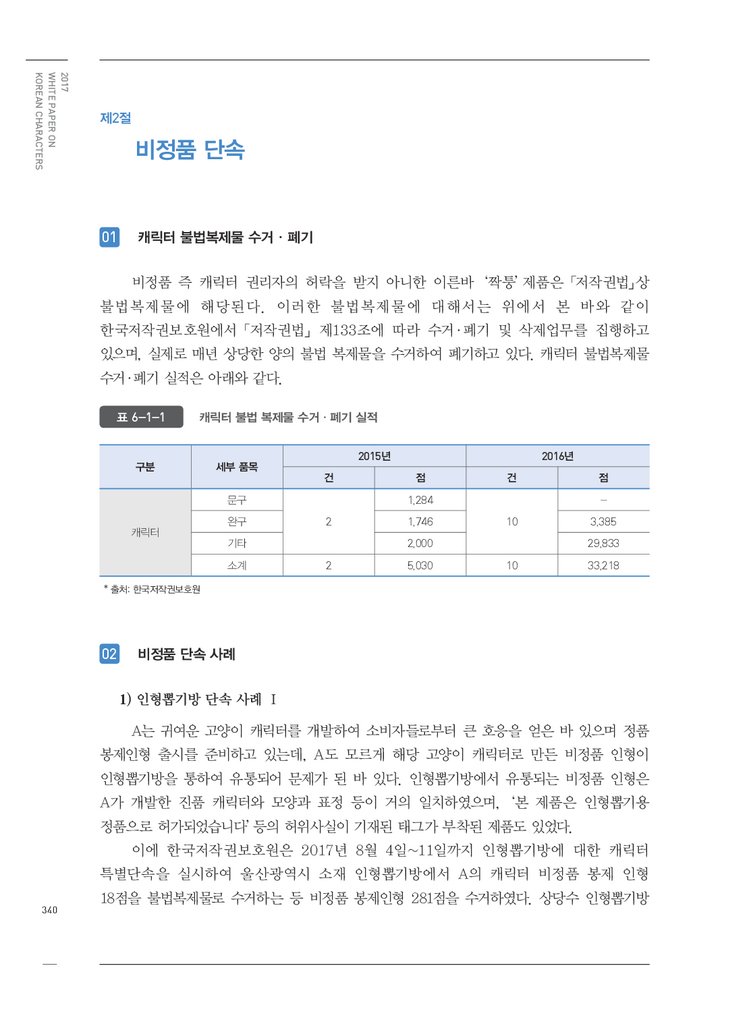

표 6-1-1·캐릭터 불법 복제물 수거·폐기 실적

표 6-2-1·2016년 국산 캐릭터 창작 발굴 1차 지원 현황

표 6-2-2·2016년 국산 캐릭터 창작 발굴 2차 지원 현황

표 6-2-3·2016년 국산 캐릭터 국내외 마케팅 주요 추진내용

표 6-2-4·2016년 우수 국산 캐릭터 상품 개발 지원

표 6-2-5·2016년 캐릭터 연계 콘텐츠 제작 지원

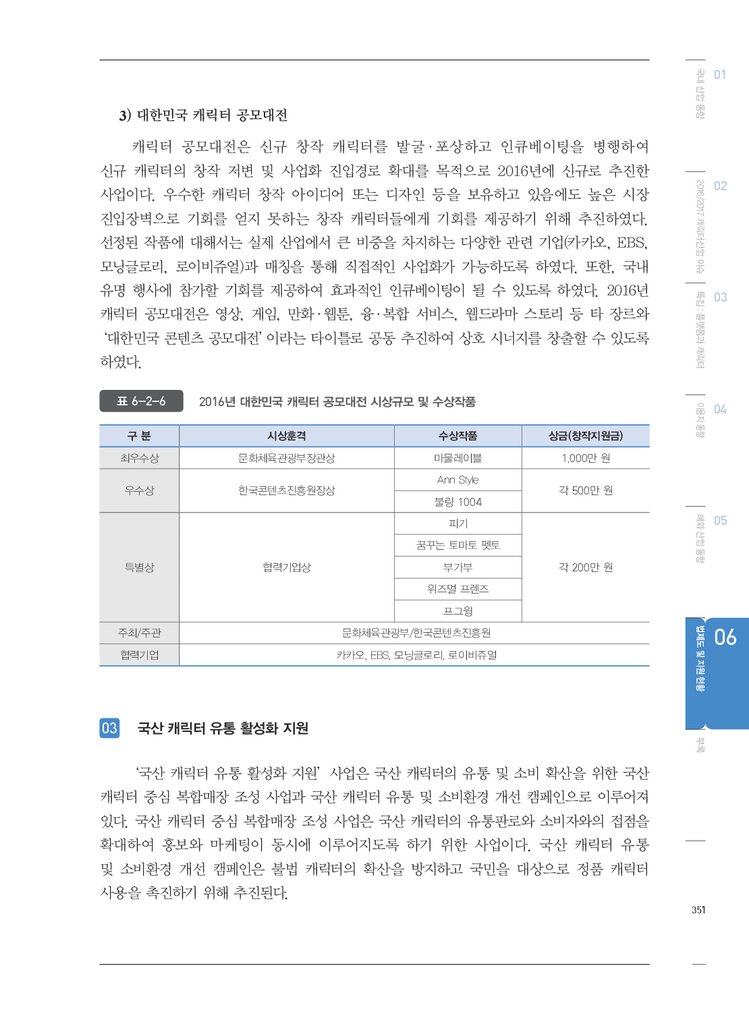

표 6-2-6·2016년 대한민국 캐릭터 공모대전 시상규모 및 수상작품

표 6-2-7·2016년 국산 캐릭터 중심 복합매장 조성사업

표 6-2-8·2016년 캐릭터라이선싱페어 개요

표 6-2-9·2016년 캐릭터 해외 마켓 참가 지원 주요 실적

306

306

307

308

308

309

309

310

311

311

312

312

313

313

314

314

315

320

323

323

324

326

340

347

348

348

349

350

351

352

353

354

13.

그림 목차제1부

그림 1-1-1·캐릭터산업 업종별·연도별 사업체 수 현황(2014~2016년)

그림 1-1-2·캐릭터산업 지역별·연도별 사업체 수 현황(2014~2016년)

그림 1-1-3·캐릭터산업 업종별·연도별 매출액 현황(2014~2016년)

그림 1-1-4·캐릭터산업 지역별·연도별 매출액 현황(2014~2016년)

그림 1-1-5·캐릭터산업 연도별 부가가치액 구성 현황(2014~2016년)

그림 1-1-6·캐릭터산업 지역별 수출액 현황(2014~2016년)

그림 1-1-7·캐릭터산업 지역별 수입액 현황(2014~2016년)

그림 1-1-8·캐릭터산업 업종별·연도별 종사자 현황(2014~2016년)

그림 1-1-9·캐릭터산업 지역별·연도별 종사자 현황(2014~2016년)

그림 1-1-10·캐릭터산업 직무별·연도별 종사자 현황(2014~2016년)

그림 1-1-11·캐릭터산업 학력별·연도별 종사자 현황(2014~2016년)

그림 1-1-12·캐릭터산업 연령별·연도별 종사자 현황(2014~2016년)

그림 1-2-1·캐릭터 라이선싱 사용권 프로세스

그림 1-2-2·캐릭터 라이선싱 인지도 흐름

그림 1-2-3·국내 디즈니 라이선싱 상품

그림 1-2-4·아이코닉스 대표 캐릭터 프로퍼티

그림 1-2-5·포켓몬 고

그림 1-2-6·닌텐토 3DS <포켓몬 썬&문>

그림 1-2-7·캐릭터 상품 카테고리 및 매출 포지션

그림 1-2-8·인기 여아 완구

그림 1-2-9·남아 완구

그림 1-2-10·GS25 캐릭터 PB상품

그림 1-2-11·세븐일레븐 캐릭터 PB상품

그림 1-2-12·롯데제과 캐릭터 상품

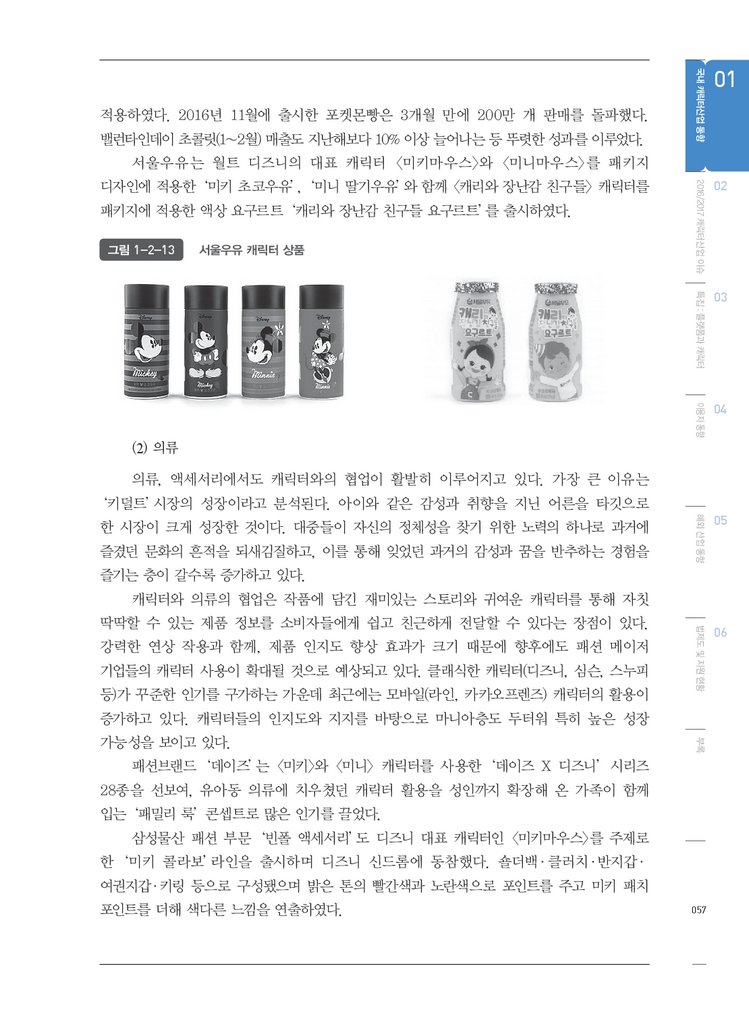

그림 1-2-13·서울우유 캐릭터 상품

그림 1-2-14·캐릭터 의류

그림 1-2-15·타요 더 리틀버스

그림 1-2-16·롯데백화점의 캐릭터 활용

그림 1-2-17·현대백화점의 캐릭터 활용

그림 1-2-18·이마트의 캐릭터 활용

그림 1-2-19·롯데마트의 캐릭터 활용

그림 1-2-20·특급호텔들의 캐릭터 활용

그림 1-2-21·국내 리조트들의 캐릭터 활용

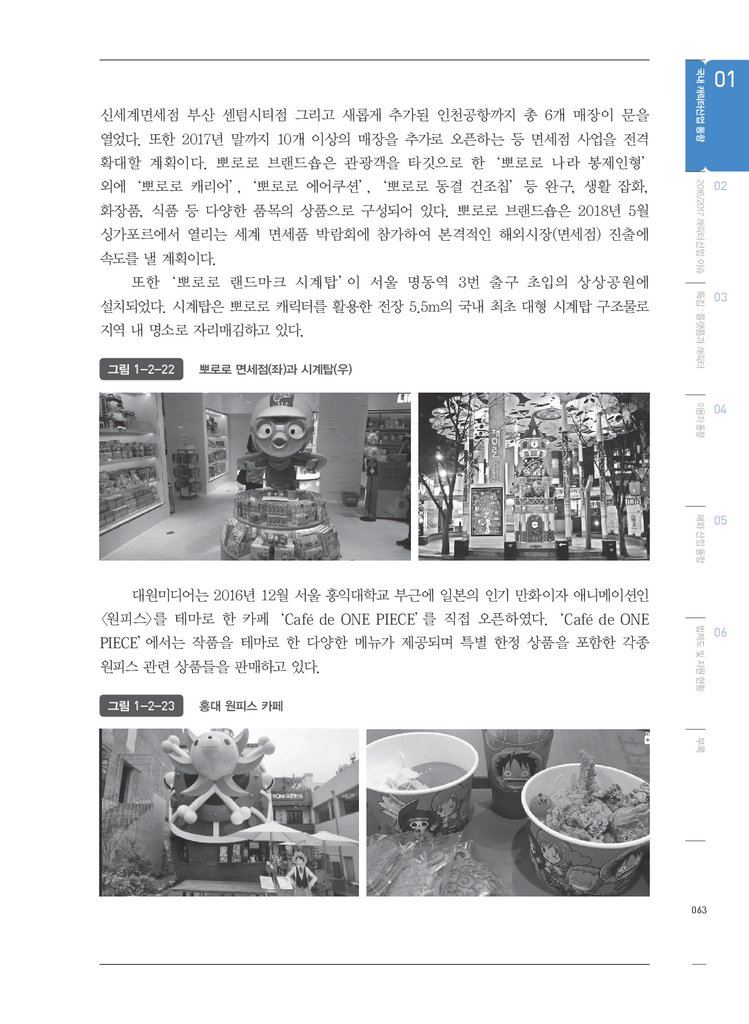

그림 1-2-22·뽀로로 면세점(좌)과 시계탑(우)

그림 1-2-23·홍대 원피스 카페

제2부

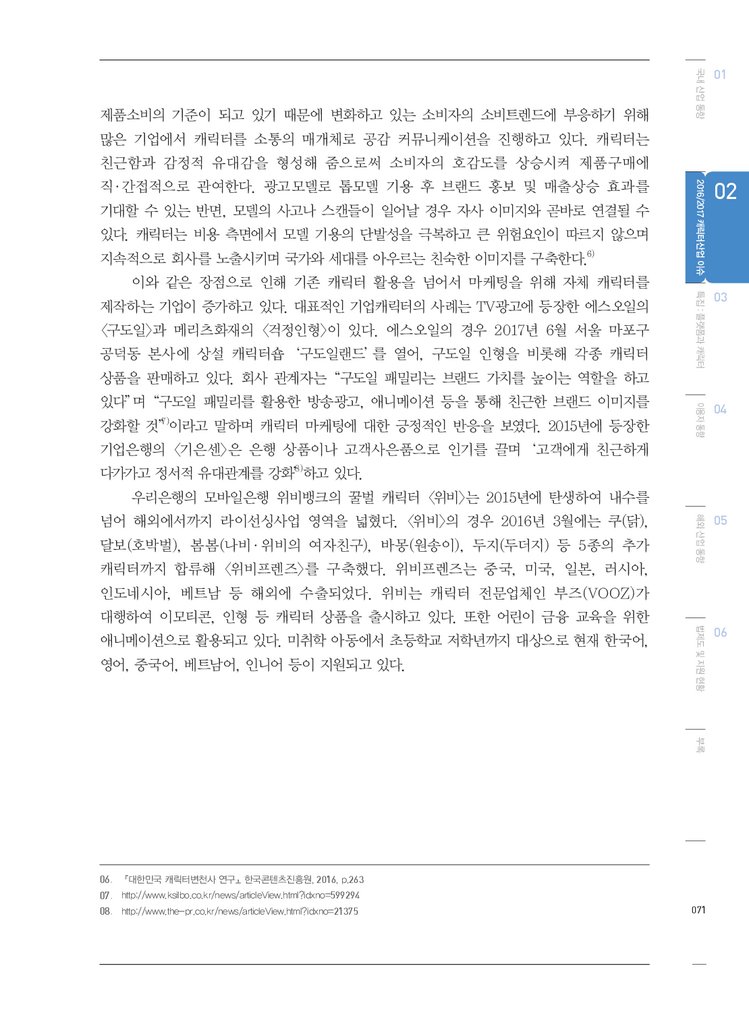

그림 2-1-1·우리은행 금융 교육 애니메이션 〈위비프렌즈〉

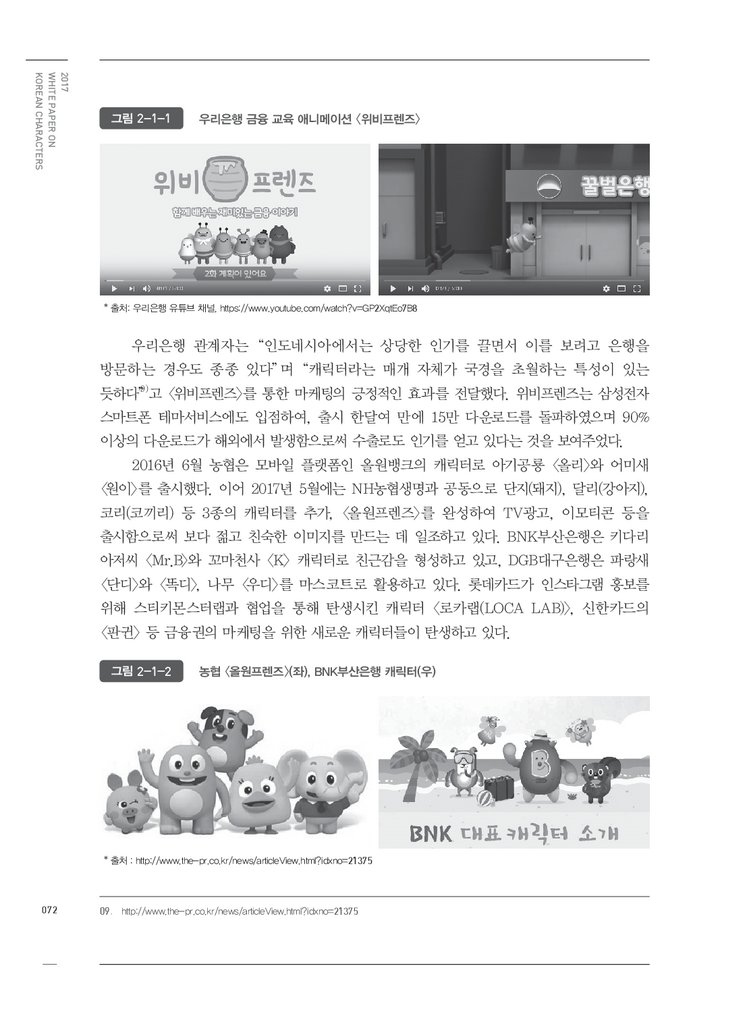

그림 2-1-2·농협 〈올원프렌즈〉(좌), BNK부산은행 캐릭터(우)

그림 2-1-3·현대해상 〈마음봇〉(좌)과 동양생명 〈수호천사〉(우) 이모티콘

그림 2-1-4·〈고야가족〉(좌)과 〈먹방이와 친구들〉(우)

그림 2-1-5·왼쪽부터 〈고마곰과 공주〉, 〈몽니〉, 〈꼬등어〉, 〈엄마까투리〉, 〈바우〉

그림 2-1-6·캐리소프트 캐릭터들

그림 2-1-7·뮤지컬 〈캐리와 장난감 친구들〉, 키즈카페 ‘캐리 앤 키즈까페’

그림 2-1-8·〈도티&잠뜰: 외계인 학교〉

그림 2-1-9·〈샌드박스 프렌즈〉와 게임 〈샌드박스 런〉, 〈샌드박스 컬러〉

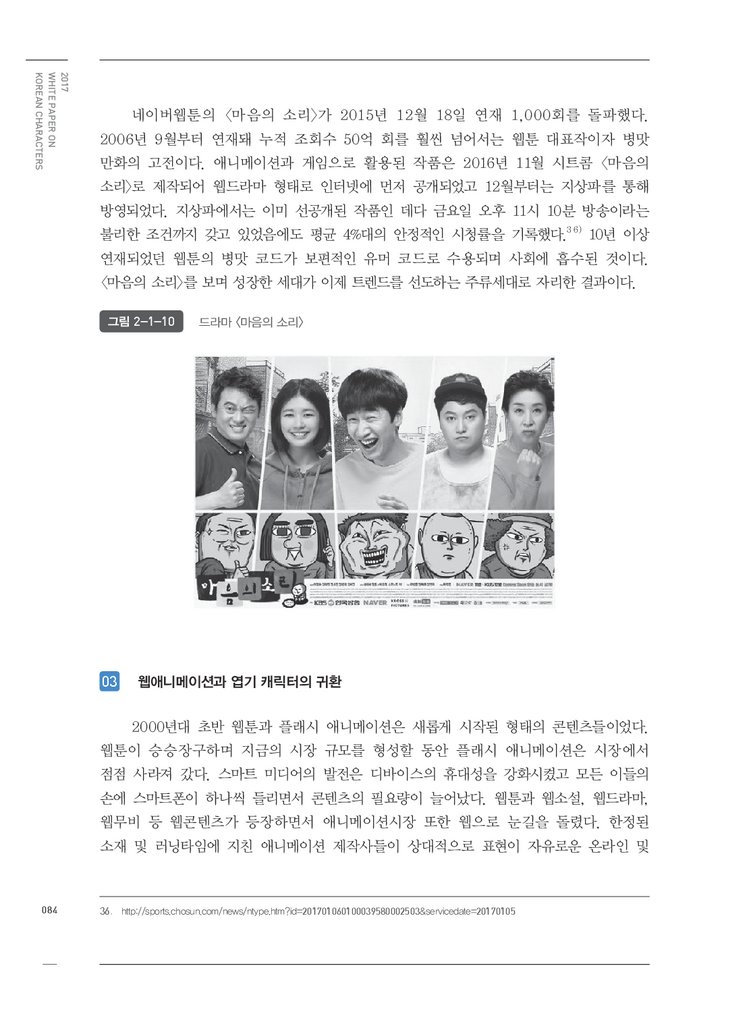

그림 2-1-10·드라마 〈마음의 소리〉

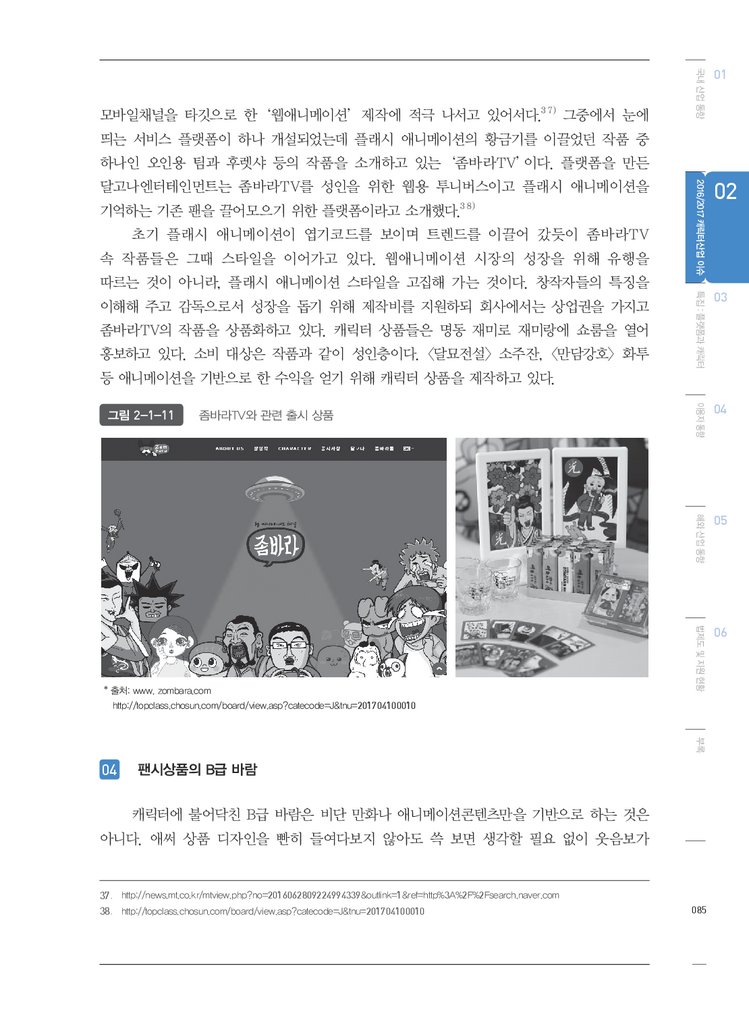

그림 2-1-11·좀바라TV와 관련 출시 상품

023

025

026

028

030

032

033

035

037

040

042

043

047

047

048

049

050

050

052

054

054

055

056

056

057

058

058

059

060

060

061

062

062

063

063

072

072

073

074

075

078

079

080

081

084

085

14.

2017WHITE PAPER ON

KOREAN CHARACTERS

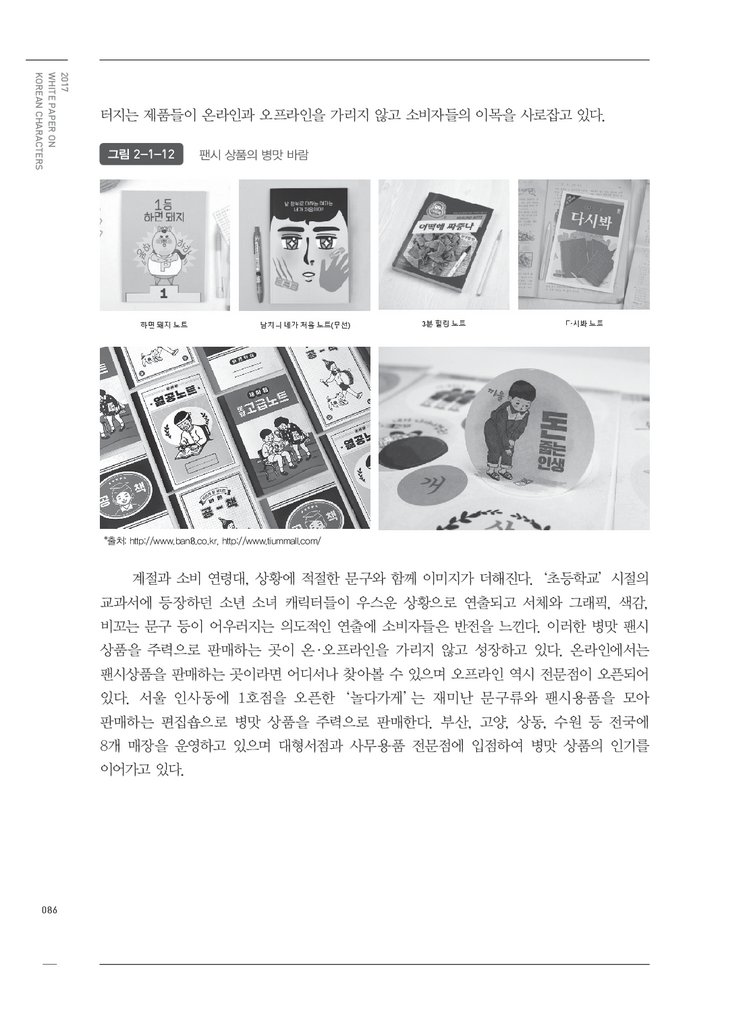

그림 2-1-12·팬시 상품의 병맛 바람

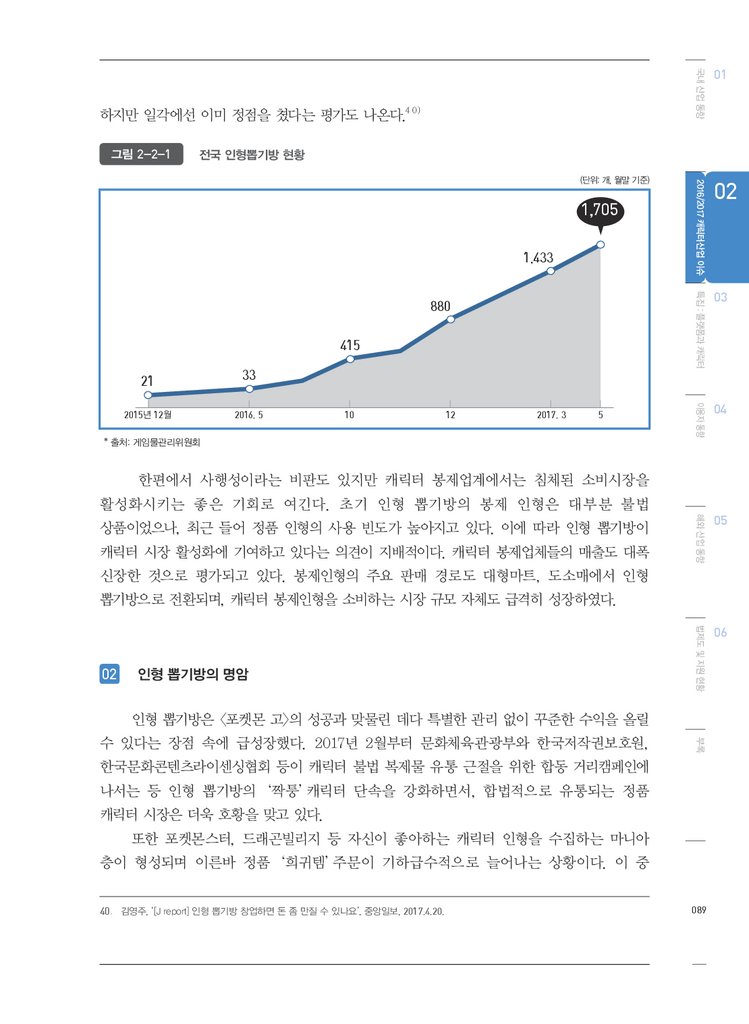

그림 2-2-1·전국 인형뽑기방 현황

그림 2-2-2·인형 뽑기방

그림 2-2-3·부산 어피치 카페

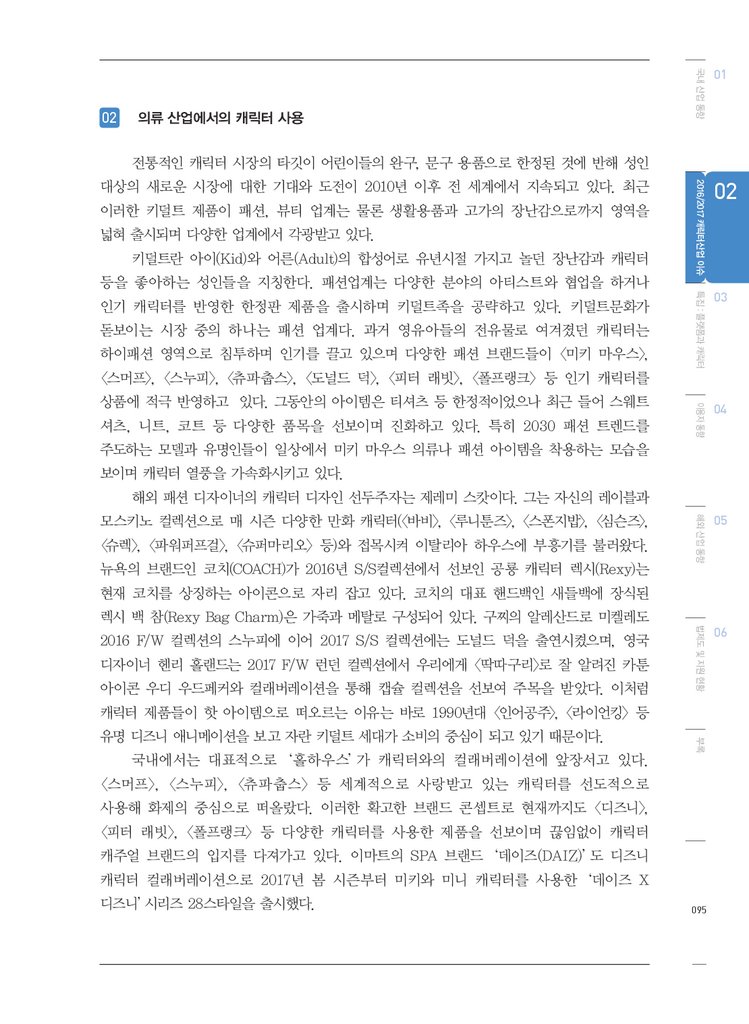

그림 2-2-4·이마트 브랜드 데이즈와 미키 마우스 컬래버레이션 상품

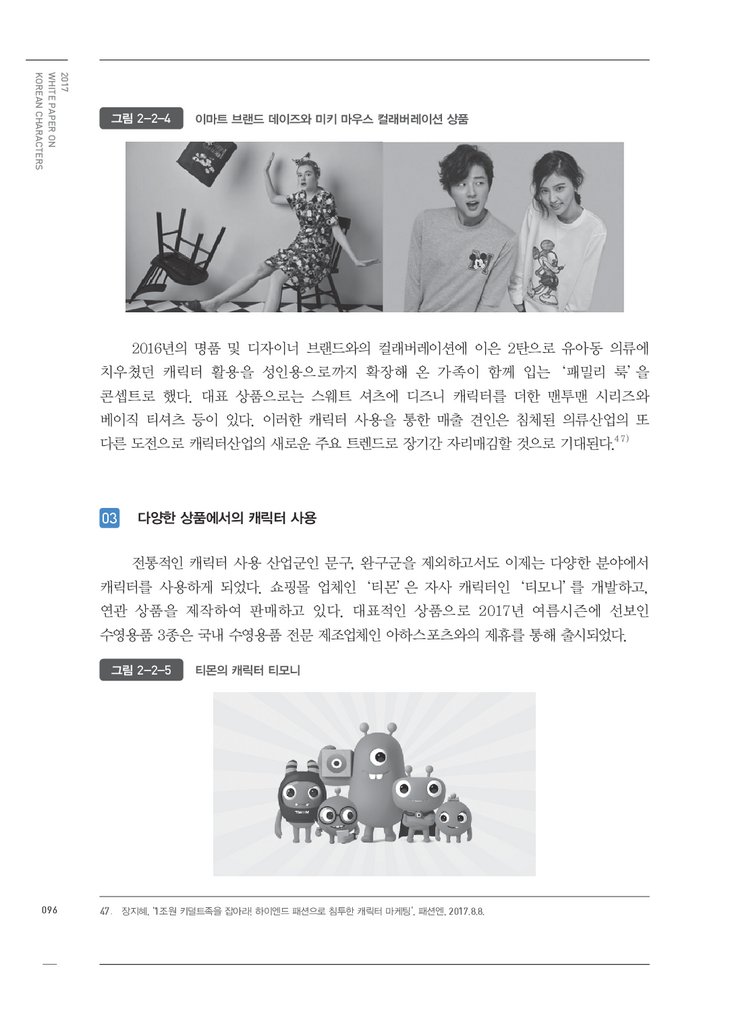

그림 2-2-5·티몬의 캐릭터 티모니

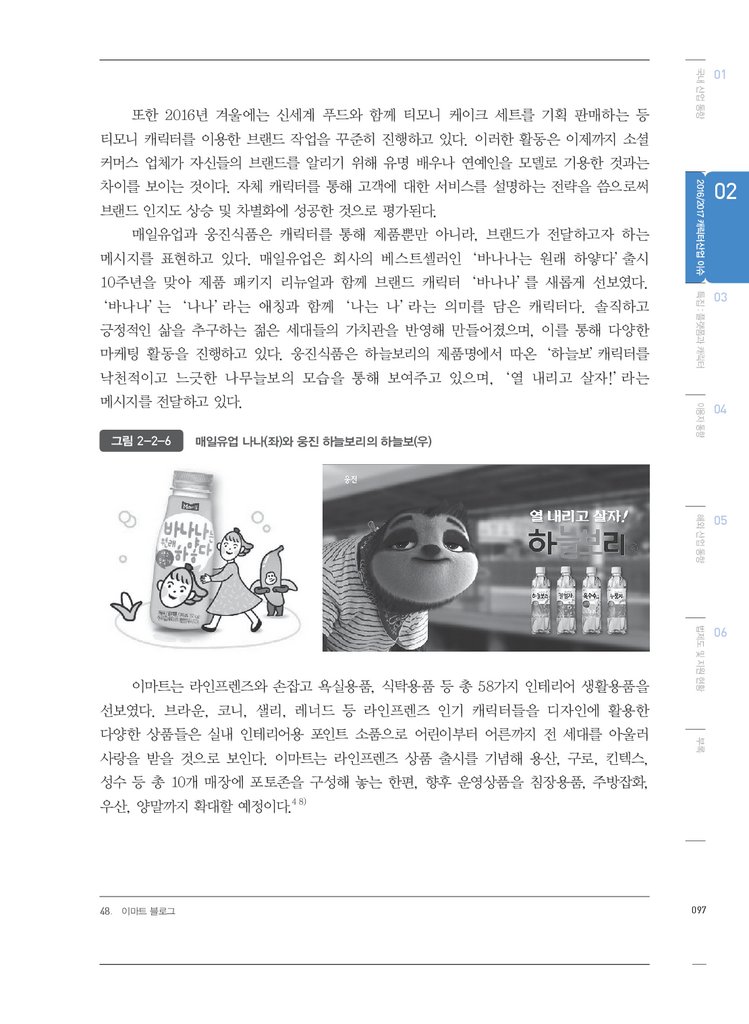

그림 2-2-6·매일유업 나나(좌)와 웅진 하늘보리의 하늘보(우)

그림 2-2-7·이마트 – 라인프렌즈 상품

그림 2-2-8·2017 광주 비엔날레 디자인 특별전

그림 2-3-1·피규어뮤지엄W

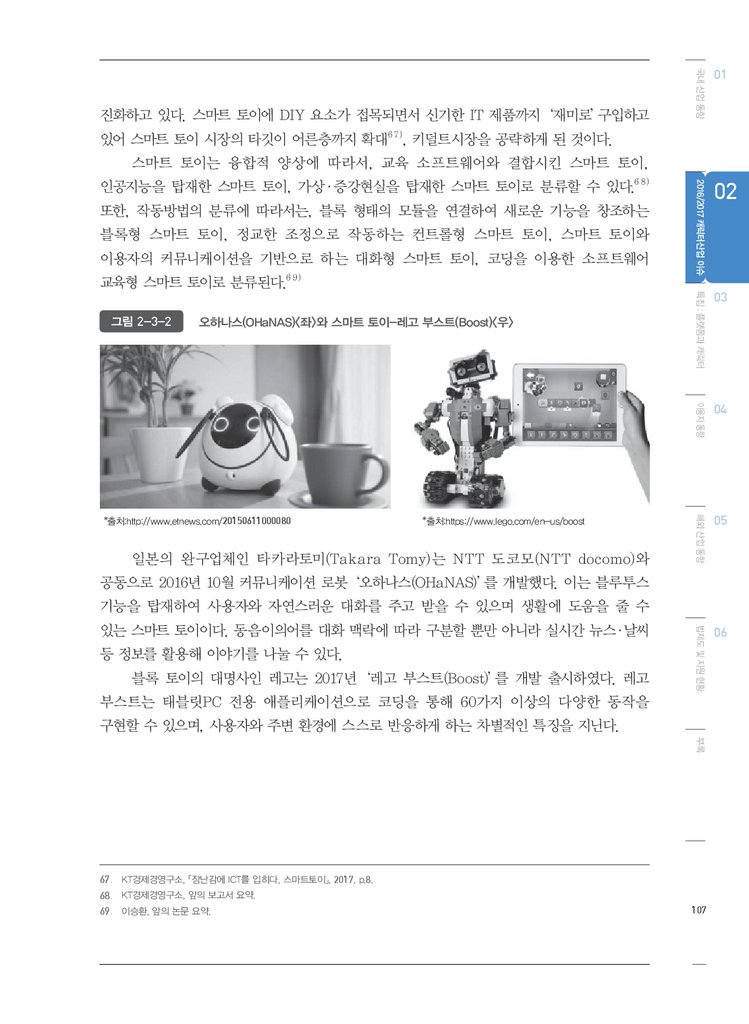

그림 2-3-2·오하나스(OHaNAS)<좌>와 스마트 토이-레고 부스트(Boost)<우>

그림 2-3-3·쥬쥬 캐릭터룸(블룸비스타 호텔)

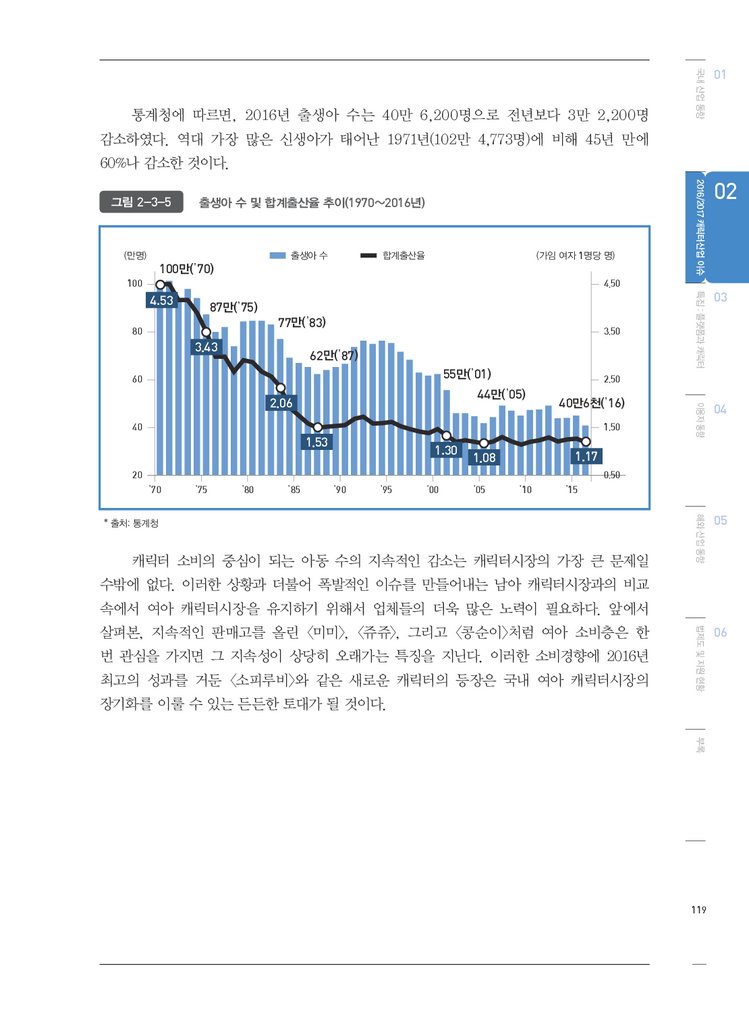

그림 2-3-4·엉뚱발랄 콩순이 캐릭터 상품

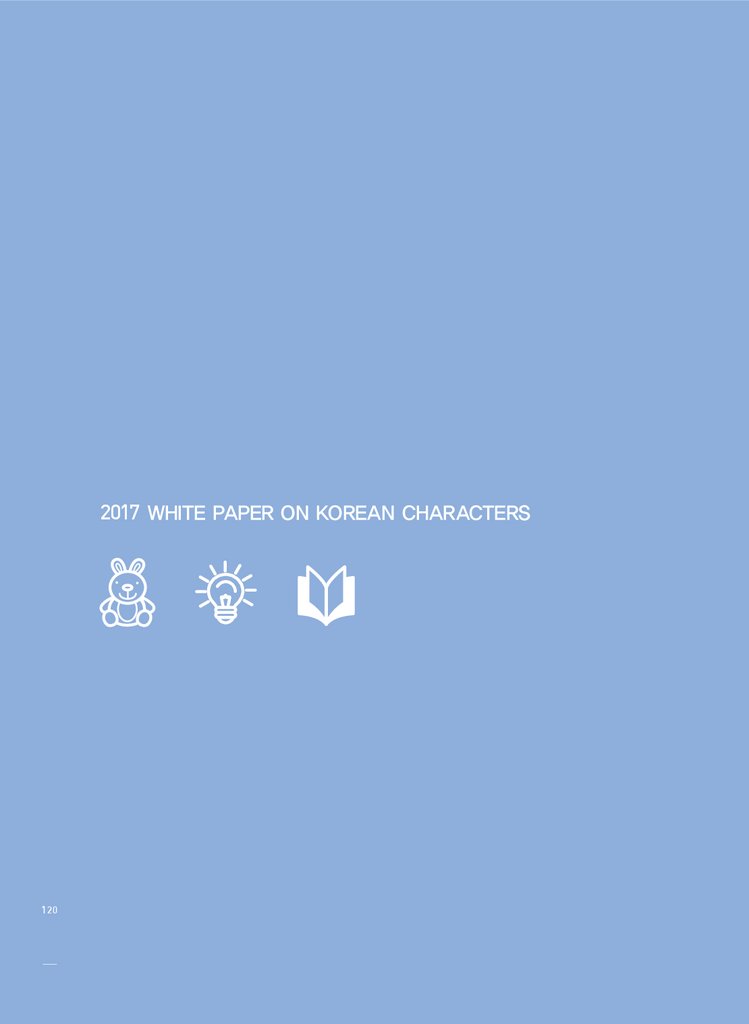

그림 2-3-5·출생아 수 및 합계출산율 추이, 1970~2016년

그림 2-4-1·주요 권역별 캐릭터 및 애니메이션 수출 추이(2010~2016년)

그림 2-4-2·출동! 슈퍼윙스

그림 2-4-3·핑크퐁

그림 2-4-4·몰랑

그림 2-4-5·콘텐츠 서비스산업 권역별 시장 규모 및 전망성

그림 2-4-6·중국 라이선싱 시장의 국가별 점유 현황

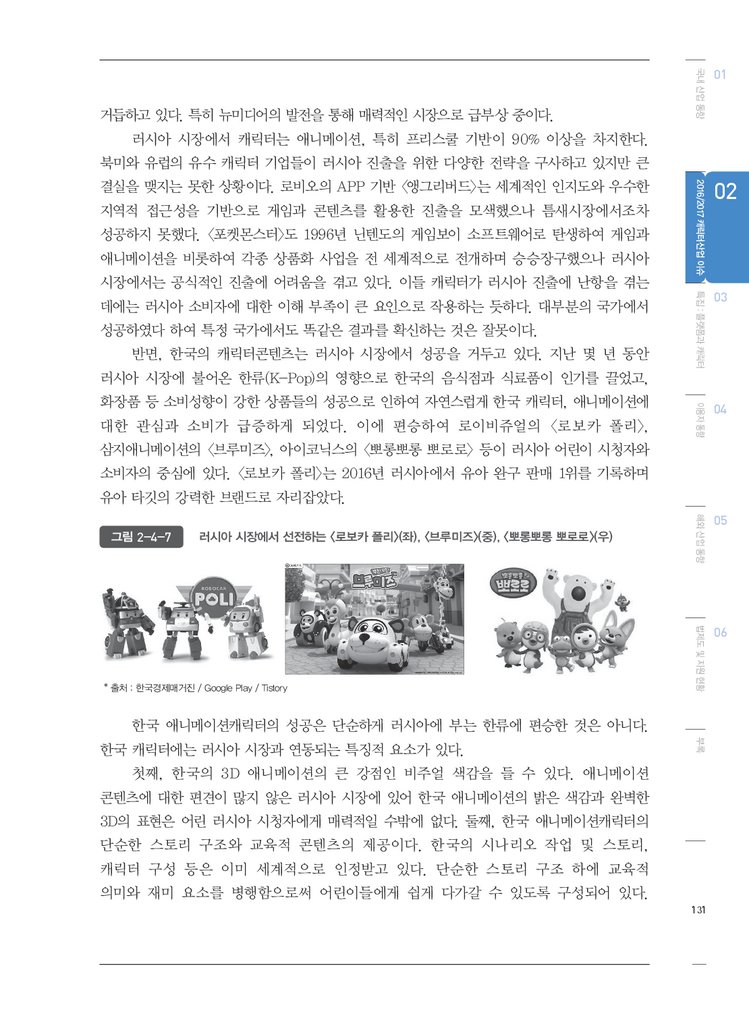

그림 2-4-7·러시아 시장에서 선전하는 <로보카 폴리>(좌), <브루미즈>(중), <뽀롱뽀롱 뽀로로>(우)

제3부

그림 3-1-1·1986년 6월 21일자 동아일보, <물먹는 하마> 광고

그림 3-1-2·스크류바의 TV 광고(좌)와 둘리 소세지의 TV 광고(우)

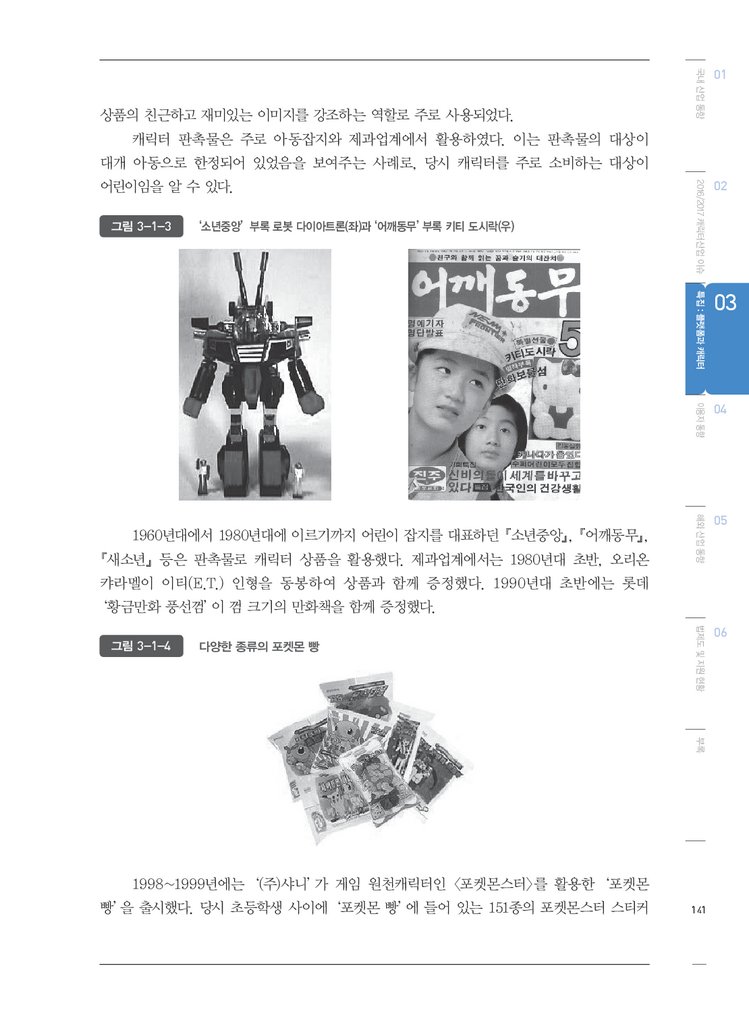

그림 3-1-3·‘소년중앙’ 부록 로봇 다이아트론(좌)과 ‘어깨동무’ 부록 키티 도시락(우)

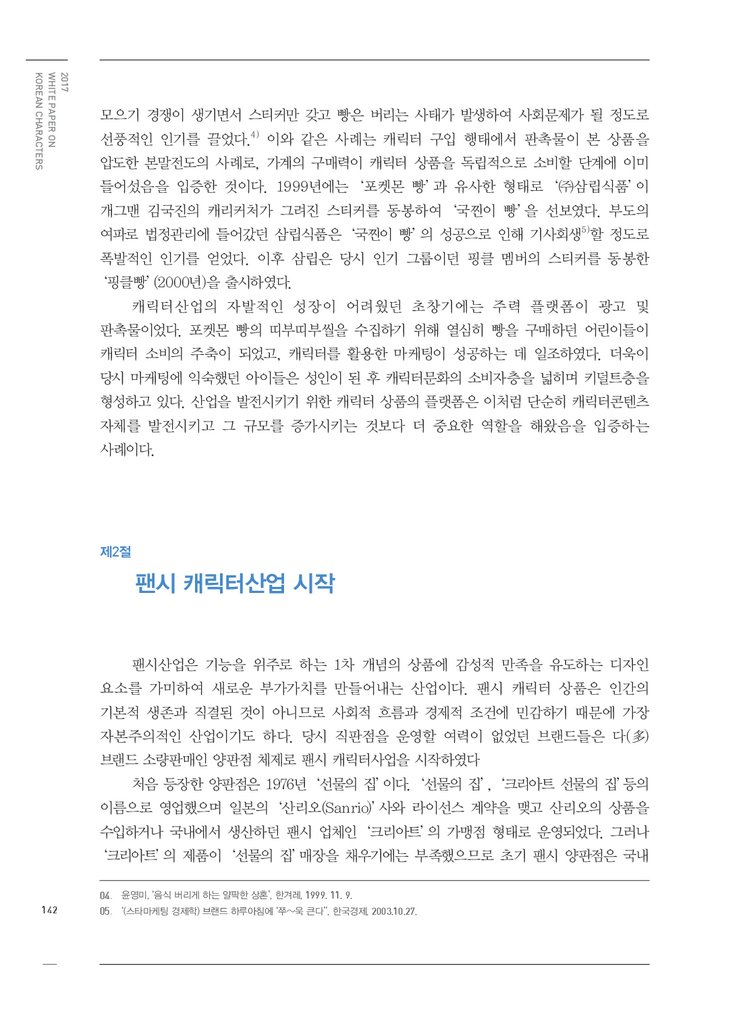

그림 3-1-4·다양한 종류의 포켓몬 빵

그림 3-1-5·<금다래 신머루>(좌)와 <떠버기>(우)

그림 3-1-6·<졸라맨>(좌)과 <뿌까>(우)

그림 3-1-7·싸이월드에서 미니미와 미니룸의 사례(좌)와 세이클럽의 아바타(우)

그림 3-1-8·'딸기가 좋아' 매장(좌)과 제주도에 있는 '헬로키티 아일랜드'(우)

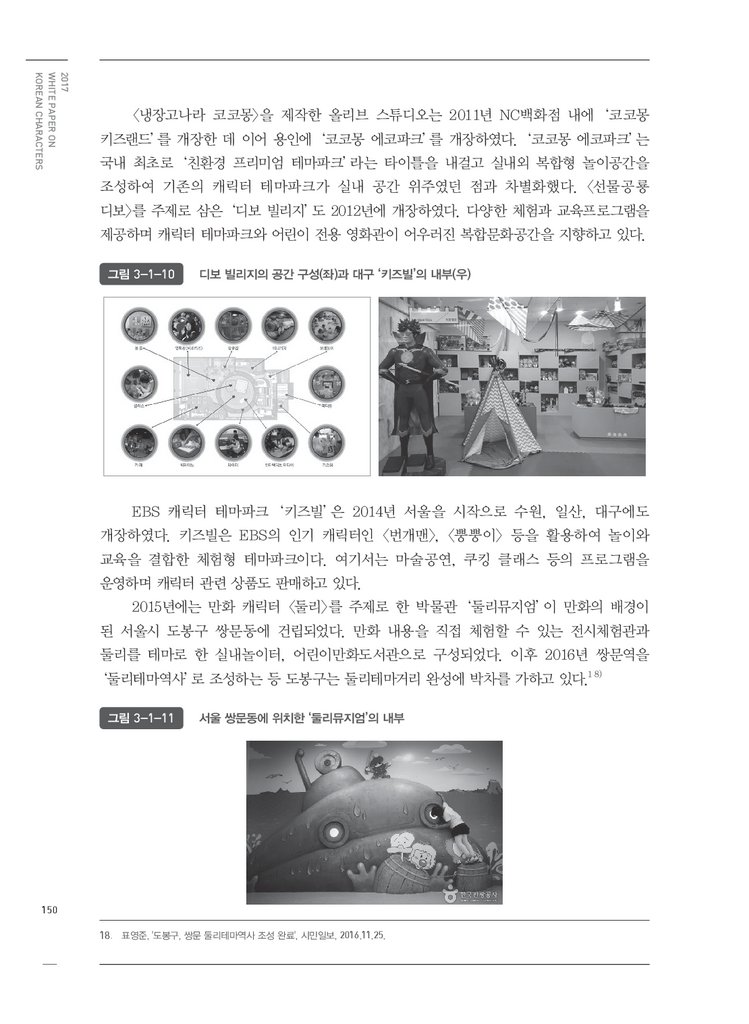

그림 3-1-9·잠실 롯데월드점의 ‘뽀로로 파크'(좌)와 용인의 ‘코코몽 에코파크’(우)

그림 3-1-10·디보 빌리지의 공간 구성(좌)과 대구 ‘키즈빌’의 내부(우)

그림 3-1-11·서울 쌍문동에 위치한 ‘둘리뮤지엄’의 내부

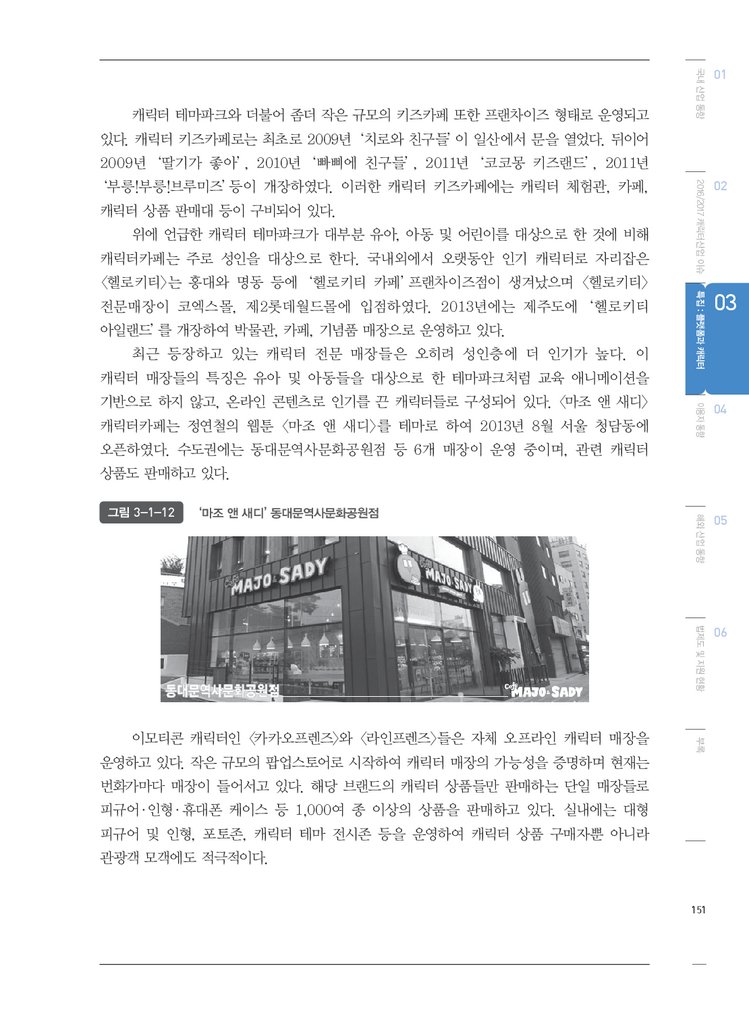

그림 3-1-12·‘마조 앤 새디’ 동대문역사문화공원점

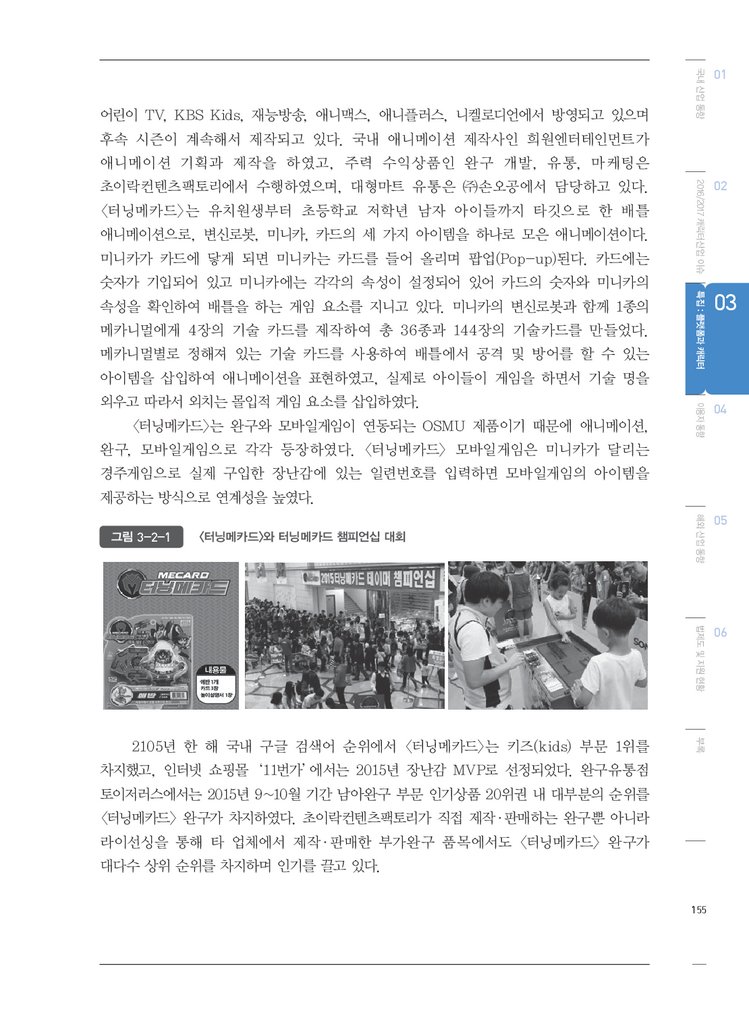

그림 3-2-1·<터닝메카드>와 터닝메카드 챔피언십 대회

그림 3-2-2·(주)손오공의 완구에 따른 매출 수치

그림 3-2-3·2016년 전 세계 주요 디즈니랜드 입장객 규모 비교

그림 3-2-4·카카오 커머스 매출

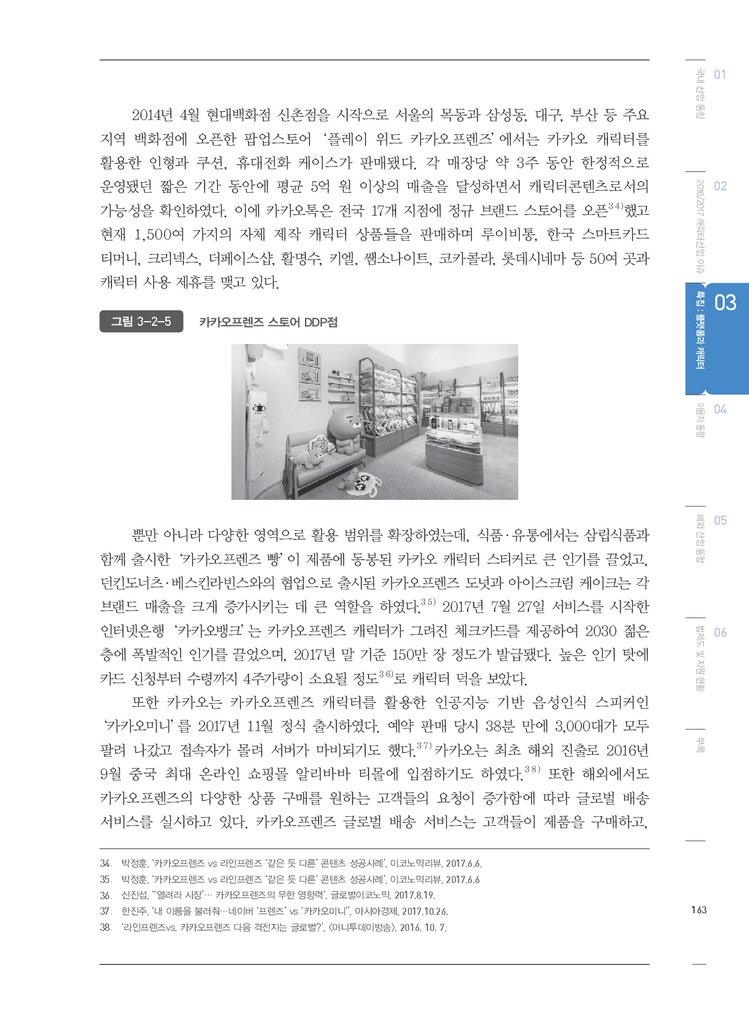

그림 3-2-5·카카오프렌즈 스토어 DDP점

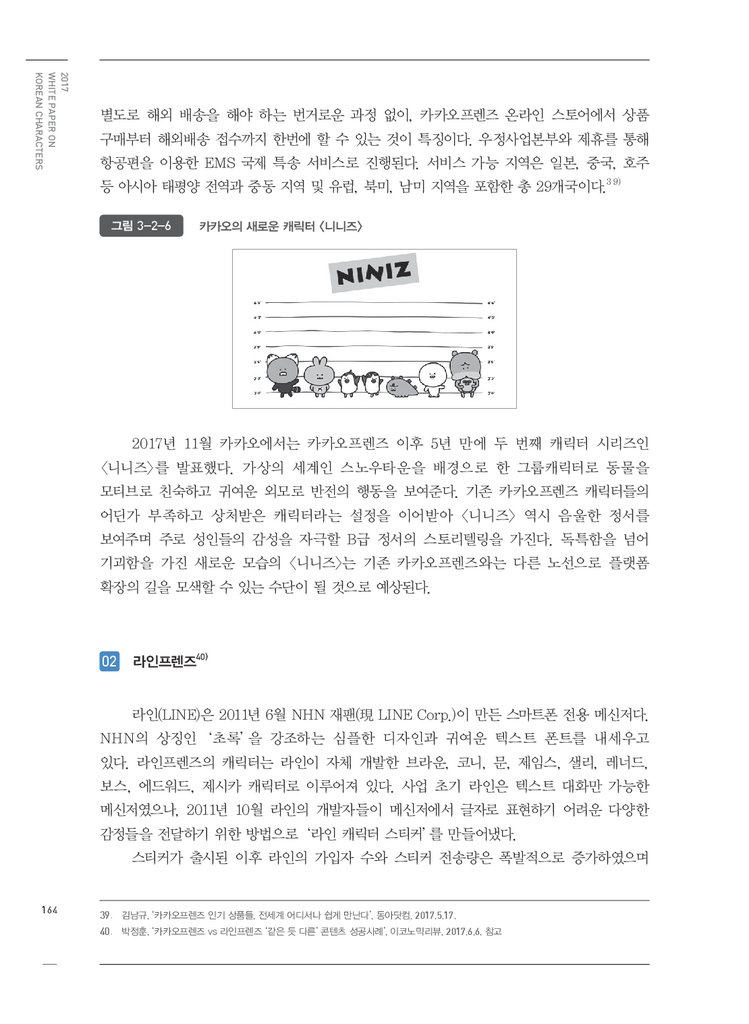

그림 3-2-6·카카오의 새로운 캐릭터 <니니즈>

그림 3-2-7·네이버 AI 스피커 ‘프렌즈’

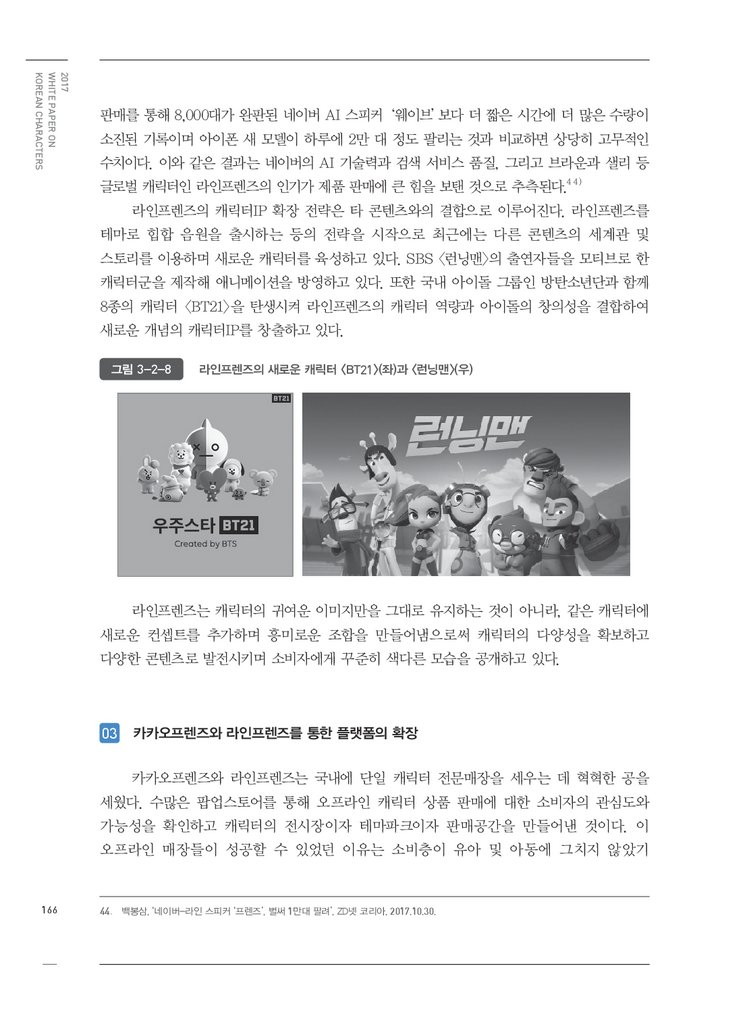

그림 3-2-8·라인프렌즈의 새로운 캐릭터 <BT21>(좌)과 <런닝맨>(우)

그림 3-3-1·봇츠뉴 캐릭터 VR <드래곤볼 Z>

그림 3-3-2·IPTV의 시청자 쌍방향 놀이학습 콘텐츠 <TV쏙>

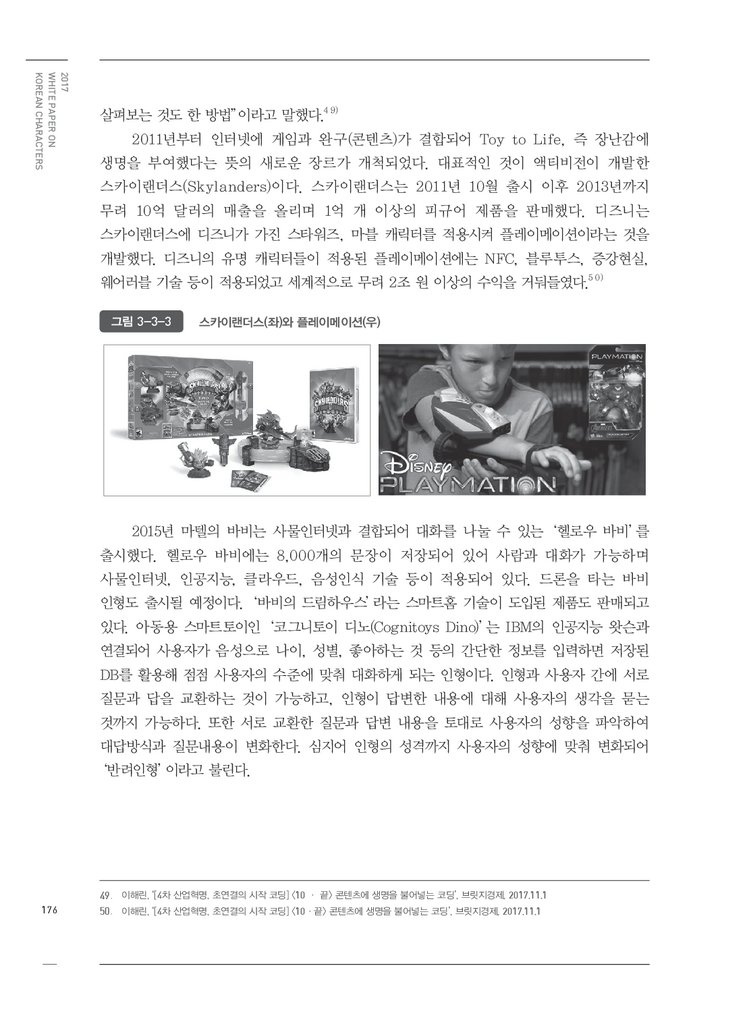

그림 3-3-3·스카이랜더스(좌)와 플레이메이션(우)

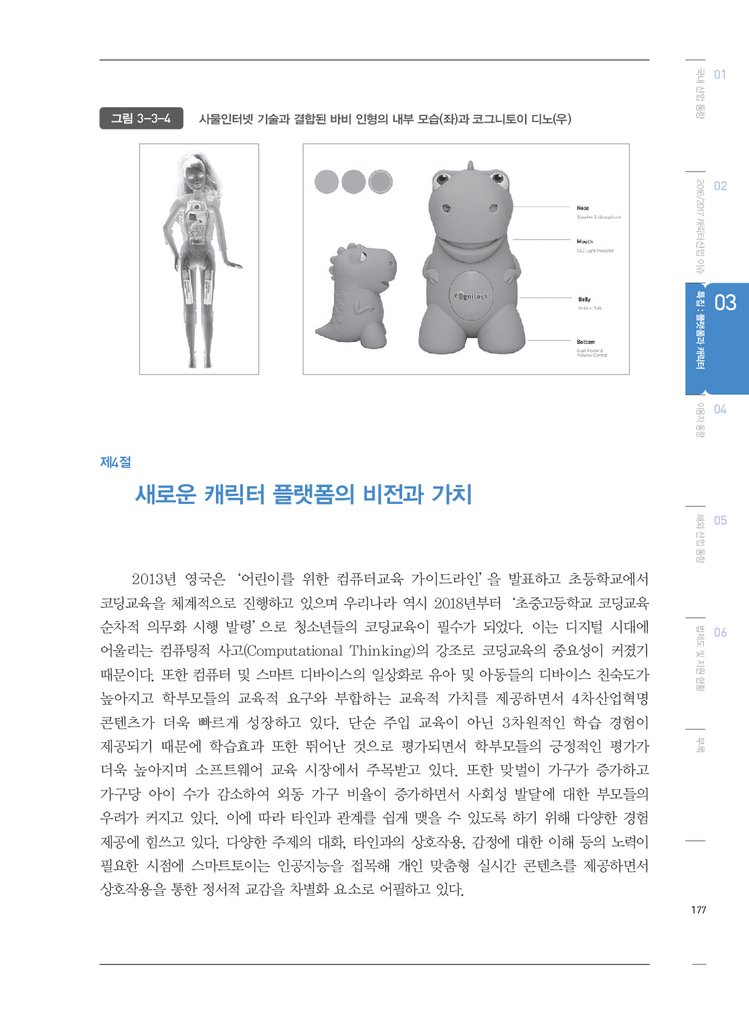

그림 3-3-4·사물인터넷 기술과 결합된 바비 인형의 내부 모습(좌)과 코그니토이 디노(우)

제4부

그림 4-2-1·캐릭터 이용 빈도(2016/2017년)

그림 4-2-2·국내·외 캐릭터 인지도 상위 10위(2017년)

그림 4-2-3·국내·외 캐릭터 호감도 상위 10위 중 국내/국외 비중 변화(2015/2016/2017년)

그림 4-2-4·캐릭터 선호 이유(2015/2016/2017년)

086

089

090

092

096

096

097

098

098

105

107

117

117

119

123

124

125

127

128

129

131

140

140

141

141

143

146

147

149

149

150

150

151

155

158

160

162

163

164

165

166

173

174

176

177

190

191

193

194

15.

그림 4-2-5·캐릭터 인지 경로(2017년)그림 4-2-6·캐릭터 상품 구입 경험률 변화 및 2017년 구매 경험률(성별/연령별)

그림 4-2-7·캐릭터 구입 상품군 상위 5위(2015/2016/2017년)

그림 4-2-8·캐릭터 상품 구입 시 고려사항(2017년)

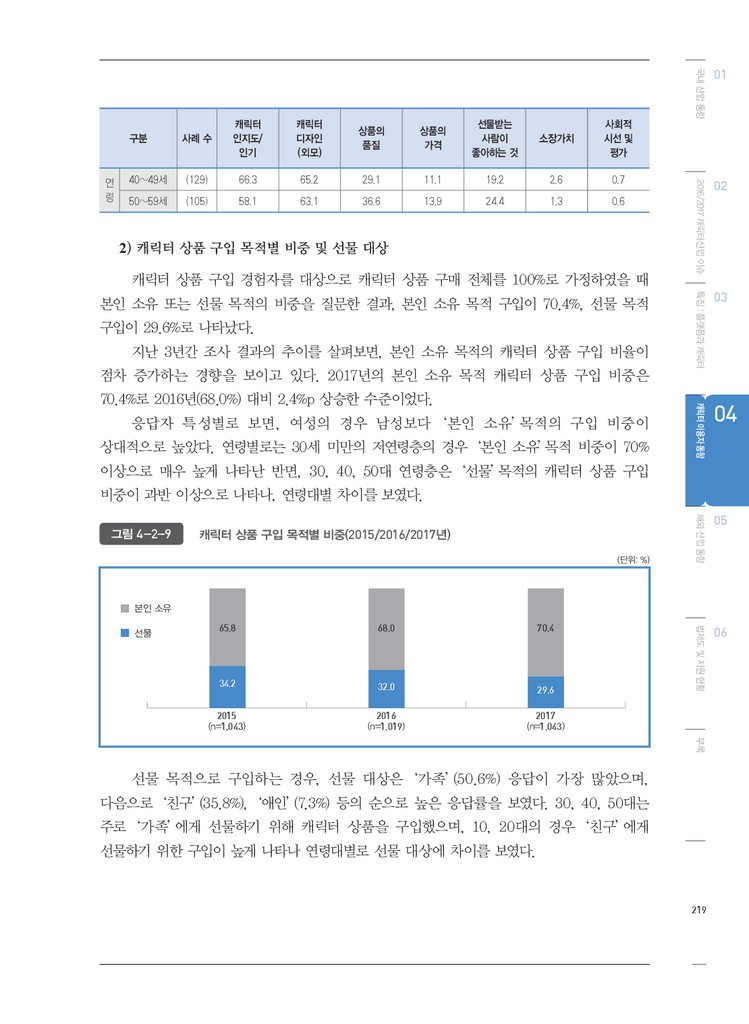

그림 4-2-9·캐릭터 상품 구입 목적별 비중(2015/2016/2017년)

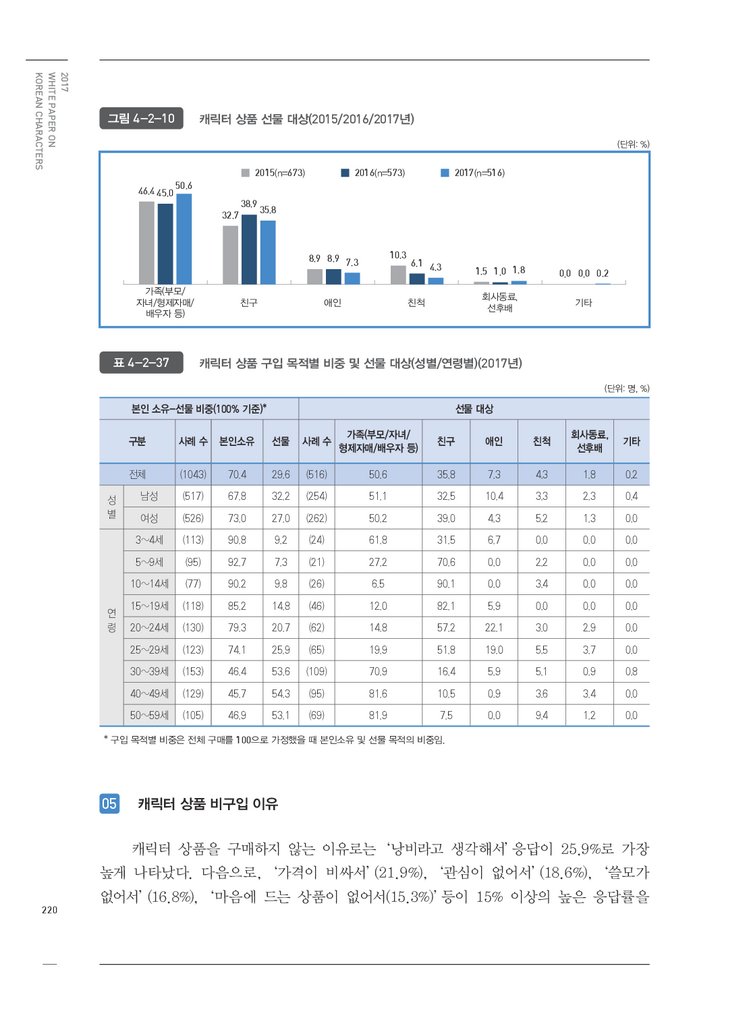

그림 4-2-10·캐릭터 상품 선물 대상(2015/2016/2017년)

그림 4-2-11·캐릭터 상품 비구입 이유(2015/2016/2017년)

그림 4-2-12·모바일 캐릭터 상품 이용 경험(2015/2016/2017년)

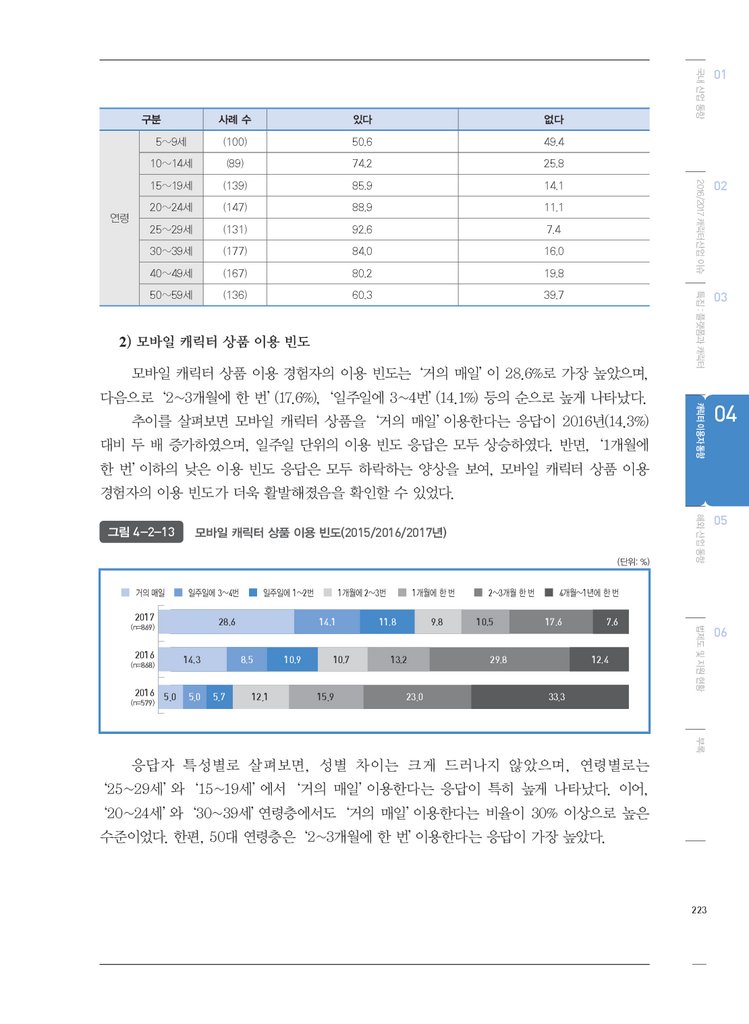

그림 4-2-13·모바일 캐릭터 상품 이용 빈도(2015/2016/2017년)

그림 4-2-14·모바일 캐릭터 주 이용 상황(2015/2016/2017년)

그림 4-2-15·모바일 캐릭터 상품 이용 이유(2017년)

그림 4-2-16·모바일 캐릭터 상품 유·무료 이용 비중(2015/2016/2017년)

그림 4-2-17·모바일 캐릭터 상품 구입 목적별 비중 및 선물 대상(2015/2016/2017년)

그림 4-3-18·모바일 캐릭터 상품 비이용 이유(2015/2016/2017년)

그림 4-2-19·캐릭터 전시회 및 행사 인지도(2017년)

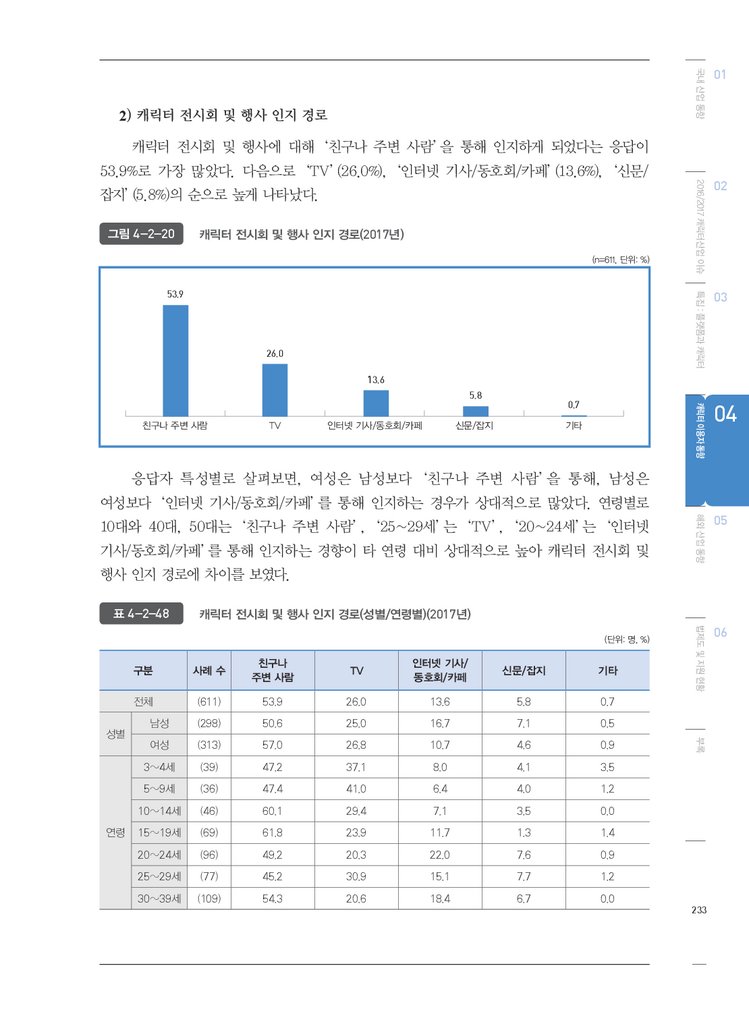

그림 4-2-20·캐릭터 전시회 및 행사 인지 경로(2017년)

그림 4-2-21·캐릭터 전시회 및 행사 방문 경험(2017년)

그림 4-2-22·캐릭터 전시회 및 행사 방문 이유(2017년)

그림 4-2-23·캐릭터 전시회 및 행사 내 캐릭터 상품 구매 경험(2017년)

그림 4-2-24·캐릭터 전시회 및 행사 내 구매 상품군(2017년)

그림 4-2-25·캐릭터 플래그십 스토어 인지도(성별/연령별)(2016/2017년)

그림 4-2-26·캐릭터 플래그십 스토어 인지 경로(2016/2017년)

그림 4-2-27·캐릭터 플래그십 스토어 방문 경험(성별/연령별)(2016/2017년)

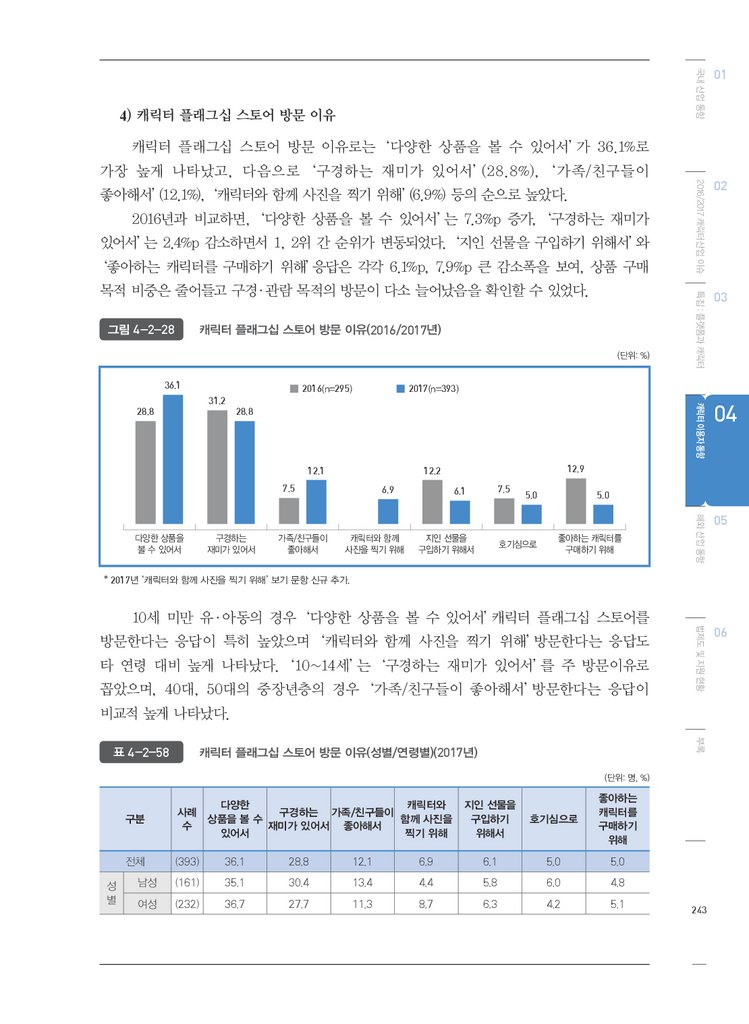

그림 4-2-28·캐릭터 플래그십 스토어 방문 이유(2016/2017년)

그림 4-2-29·캐릭터 플래그십 스토어 내 캐릭터 상품 구매 경험(성별/연령별)(2017년)

그림 4-2-30·캐릭터 플래그십 스토어 내 구매 상품군(2016/2017년)

그림 4-2-31·상품 구매 시 캐릭터의 구매 영향력(2015/2016/2017년)

그림 4-2-32·상품 품질 동일 시 캐릭터 부착 상품 비용 추가 지불 의사(2016/2017년)

그림 4-2-33·캐릭터 상품 구입 시 불법-정품 구별 가능 여부(2016/2017년)

그림 4-2-34·불법-정품 구분 방법(2017년)

그림 4-2-35·최근 1년간 구매한 캐릭터 상품의 정품-가품 비율(2017년)

그림 4-2-36·가품 구매 이유(2017년)

그림 4-2-37·불법 캐릭터 상품을 접한 경로(2017년)

그림 4-2-38·캐릭터 관련 일반적인 인식 : 3) 캐릭터 상품은 소장할 가치가 있다(성별/연령별)(2015/2016/2017년)

그림 4-2-39·월평균 캐릭터 소비 가능 금액(2017년)

그림 4-2-40·연평균 캐릭터 소비 가능 금액(2017년)

제5부

그림 5-1-1·세계 캐릭터ㆍ라이선스 산업 규모 및 성장률(2012~2021년)

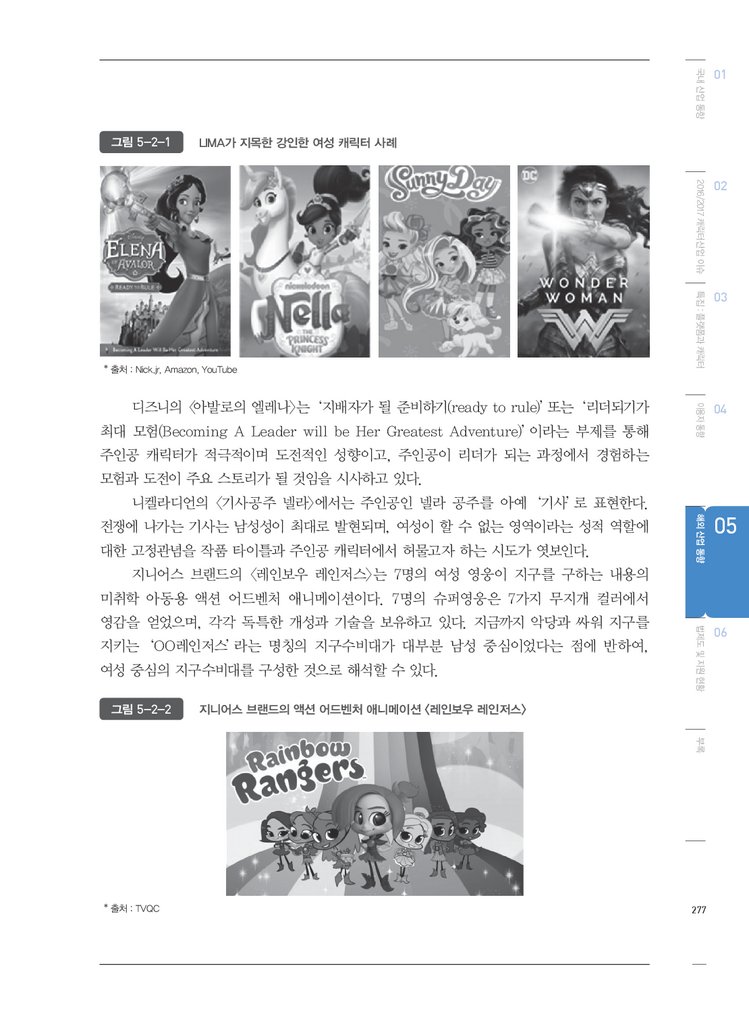

그림 5-2-1·LIMA가 지목한 최근 등장한 강인한 여성 캐릭터 사례

그림 5-2-2·지니어스 브랜드의 액션 어드벤처 애니메이션 <레인보우 레인저스>

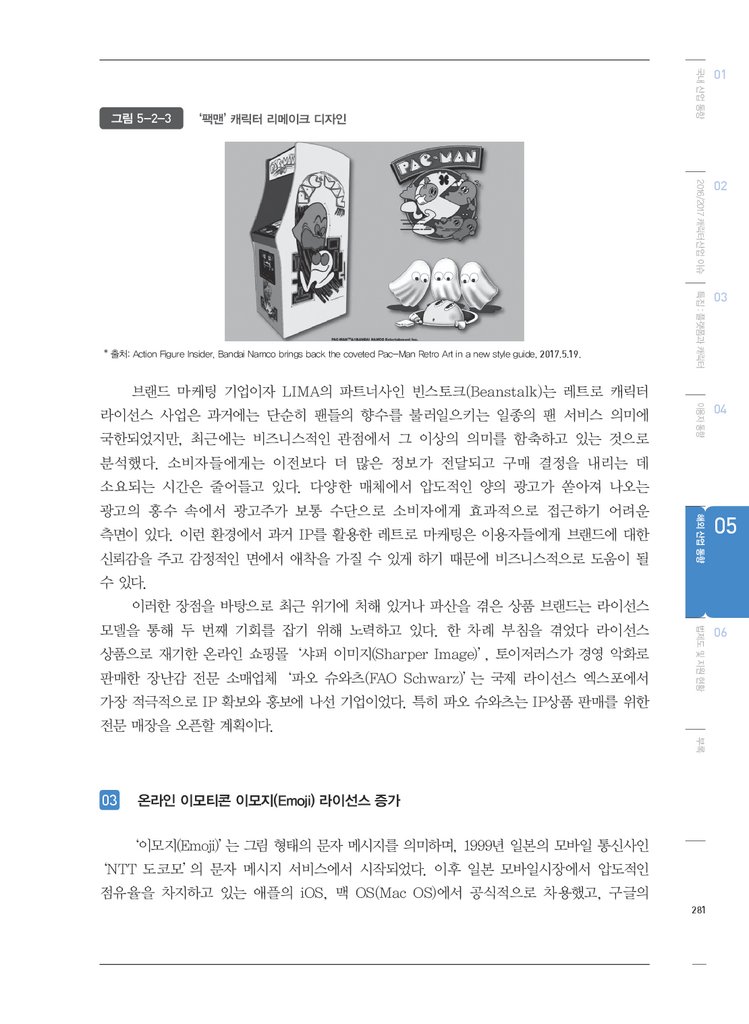

그림 5-2-3·‘팩맨’ 캐릭터 리메이크 디자인

그림 5-2-4·iOS 11.1에 추가된 새로운 이모지

그림 5-2-5·<이모지: 더 무비>

그림 5-2-6·이모지 공식 스토어 메인 화면

그림 5-2-7·‘펀코’ 구독형 박스 소개

그림 5-2-8·‘루트 크레이트’ 박스 소개

그림 5-2-9·‘너드 블록’ 〈닥터 후〉 박스와 ‘펀코’의 디즈니 트레저

그림 5-2-10·글로벌 평균 전자상거래 매출 비중

그림 5-2-11·연령별 라이선스 상품 매출 비중 비율

그림 5-2-12·분류별 매출액 변화(2016.1~6 vs. 2017. 1~6)

195

197

198

218

219

219

221

222

223

224

226

227

229

230

232

233

234

235

237

238

240

241

242

243

244

246

247

248

249

250

252

252

254

257

258

260

265

277

277

281

282

282

283

285

285

286

287

290

292

16.

2017WHITE PAPER ON

KOREAN CHARACTERS

그림 5-2-13·영국 아동 대상 최고 인기 IP, 애니메이션 <페파 피그>

그림 5-2-14·오니리 크리에이션즈와 토에이의 라이선스 계약 포스터

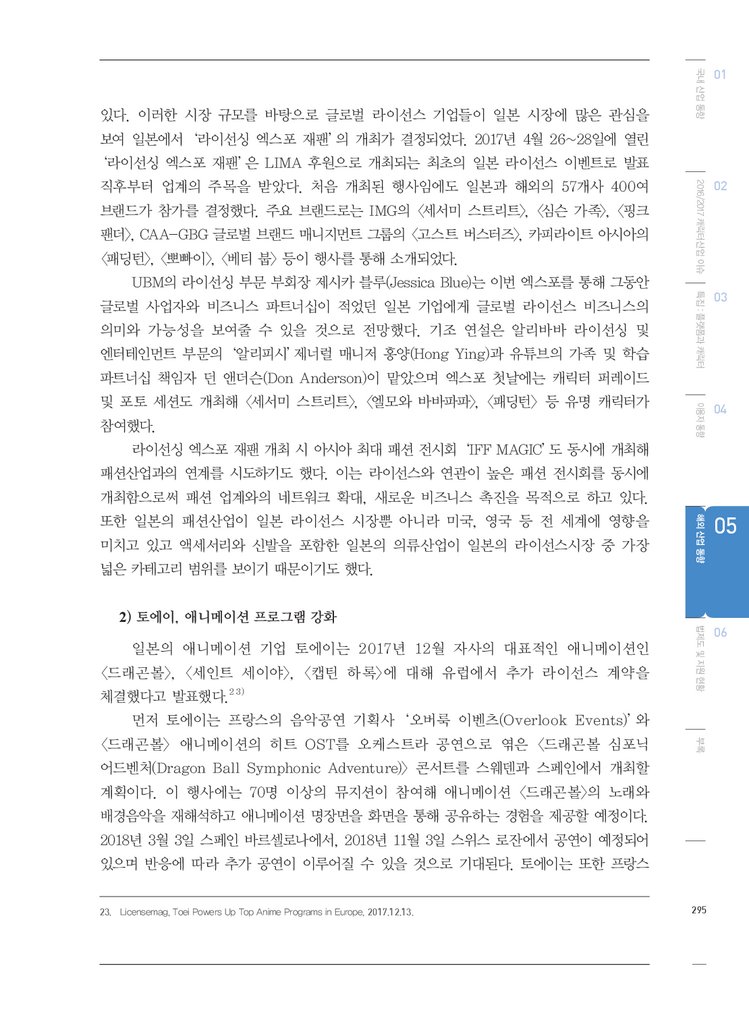

그림 5-2-15·독일 현지 장난감 브랜드 시장 점유율

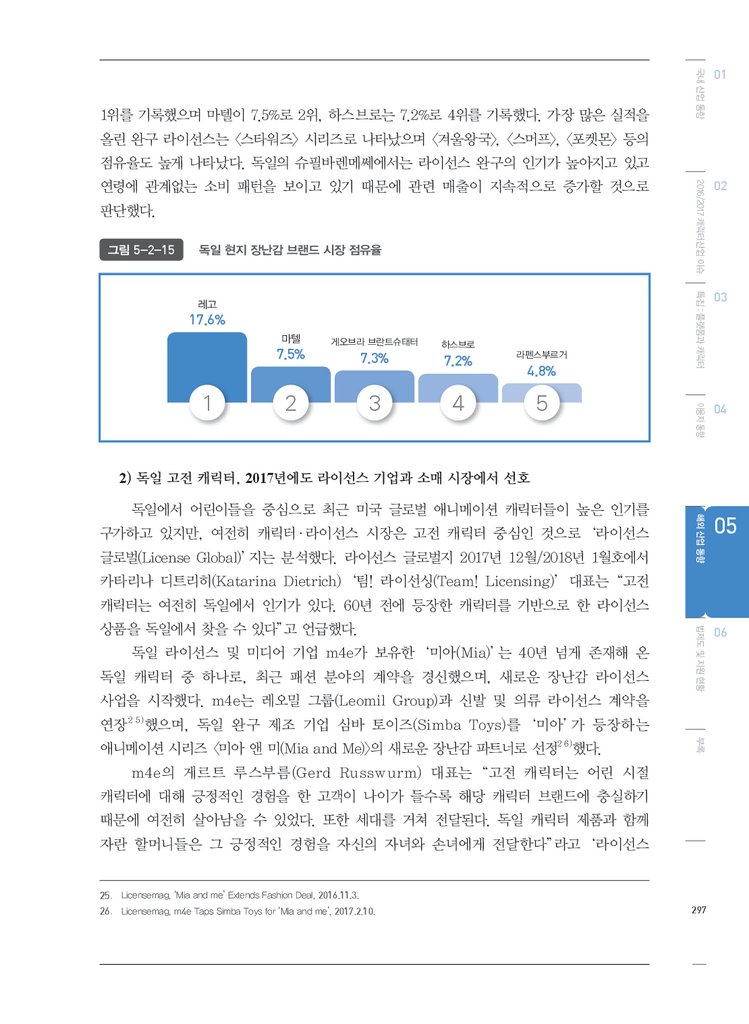

그림 5-2-16·‘미아’ 캐릭터와 라이선스 신발 상품

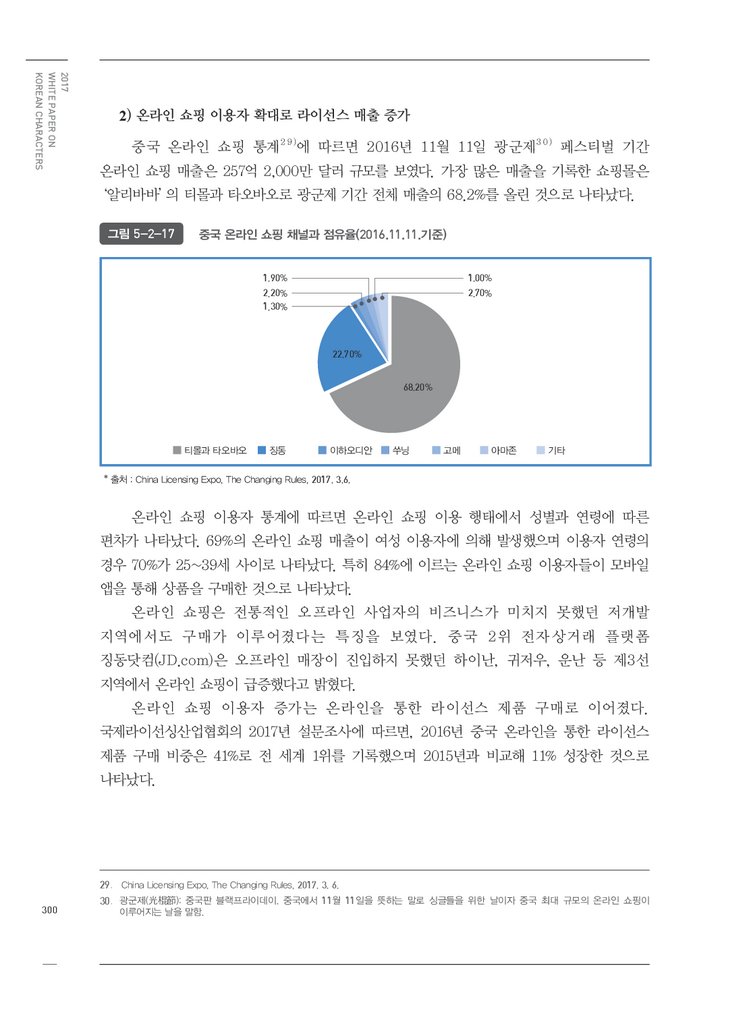

그림 5-2-17·중국 온라인 쇼핑 채널과 점유율(2016.11.11.기준)

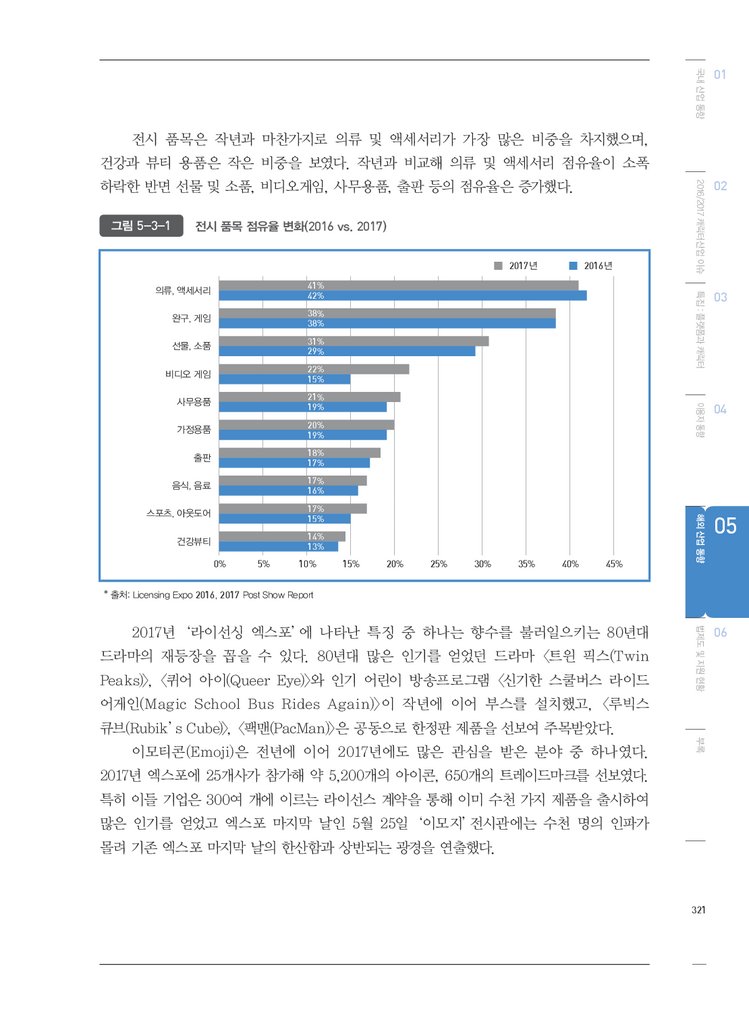

그림 5-3-1·전시 품목 점유율 변화(2016 vs. 2017)

그림 5-3-2·이모지 전시관(좌), 그럼피(Grumpy) 이모지(우)

그림 5-3-3·<넬라 더 프린세스 나이트>의 칼(좌)과 <아발로 왕국의 엘레나>의 기타(우)

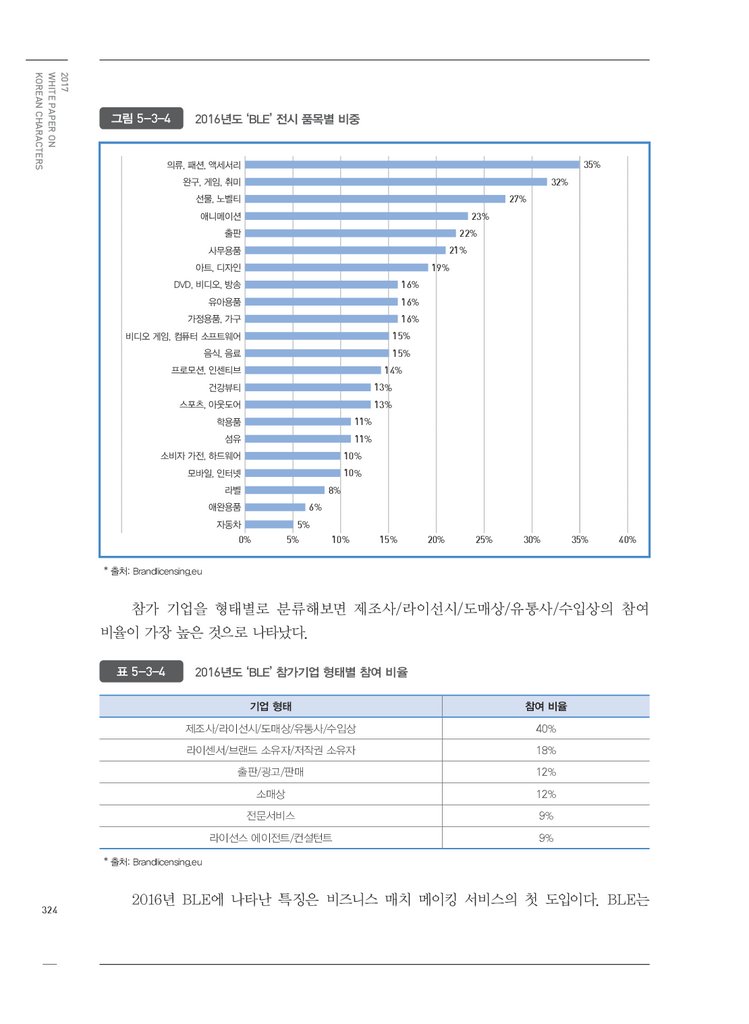

그림 5-3-4·2016년도 ‘BLE’ 전시 품목별 비중

그림 5-3-5·라이선스 카테고리별 비중

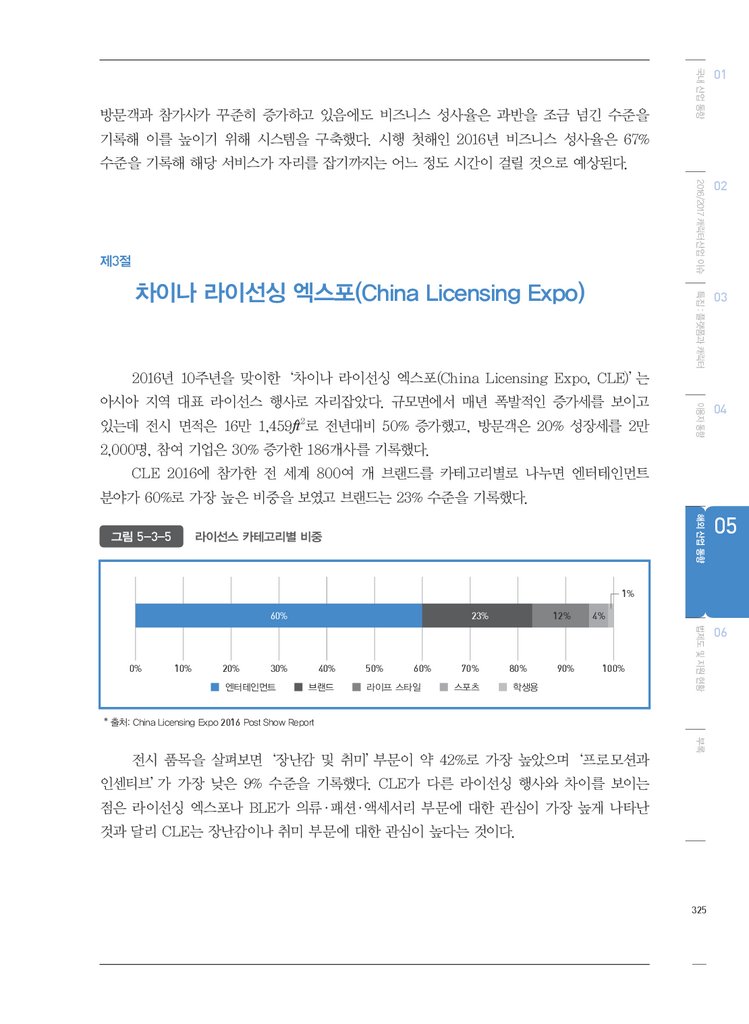

그림 5-3-6·2016년도 ‘CLE’ 전시 품목별 비중

제6부

그림 6-1-1·저작권특별사법경찰 조직과 관할 지역

그림 6-1-2·우리나라의 저작권 보호체계

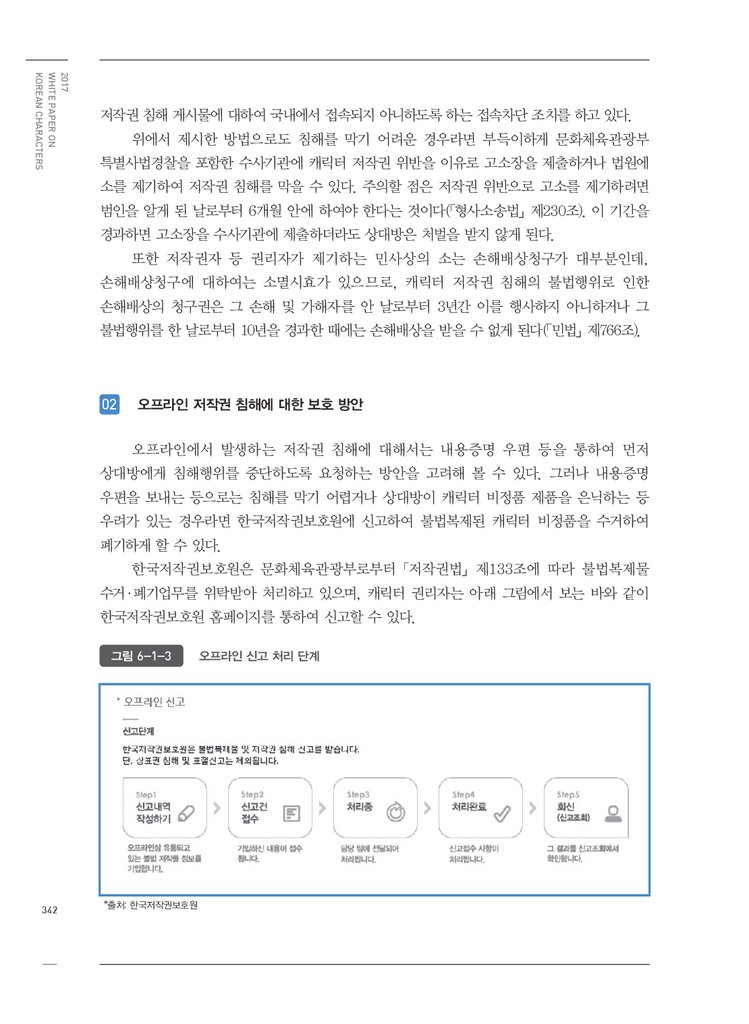

그림 6-1-3·오프라인 신고 처리 단계

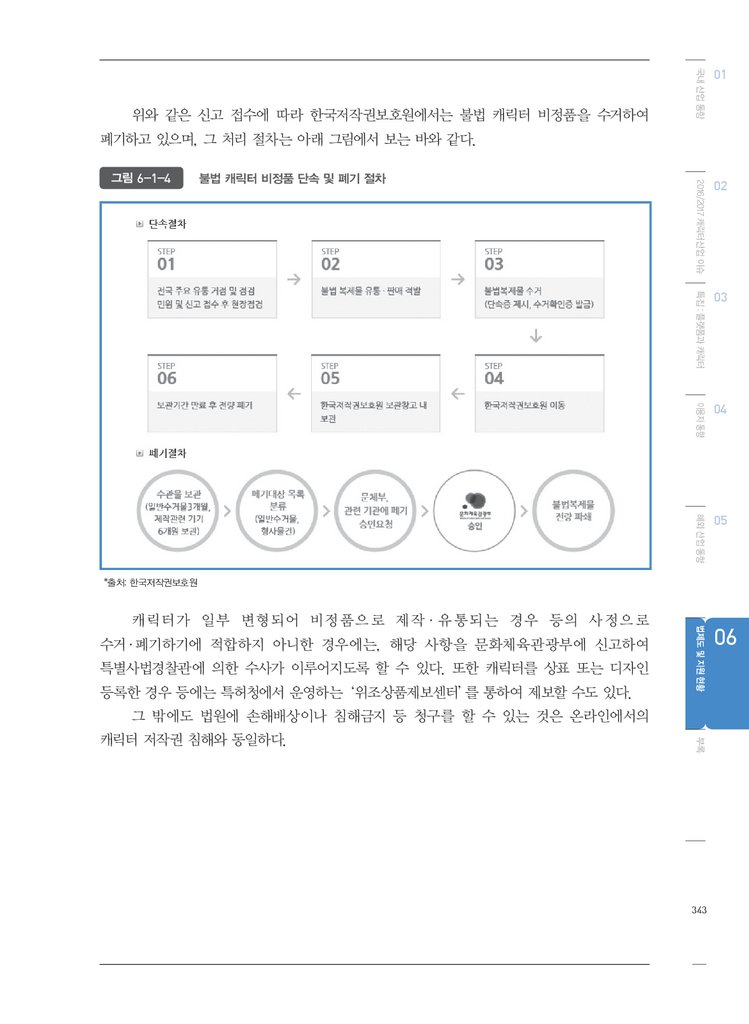

그림 6-1-4·불법 캐릭터 비정품 단속 및 폐기 절차

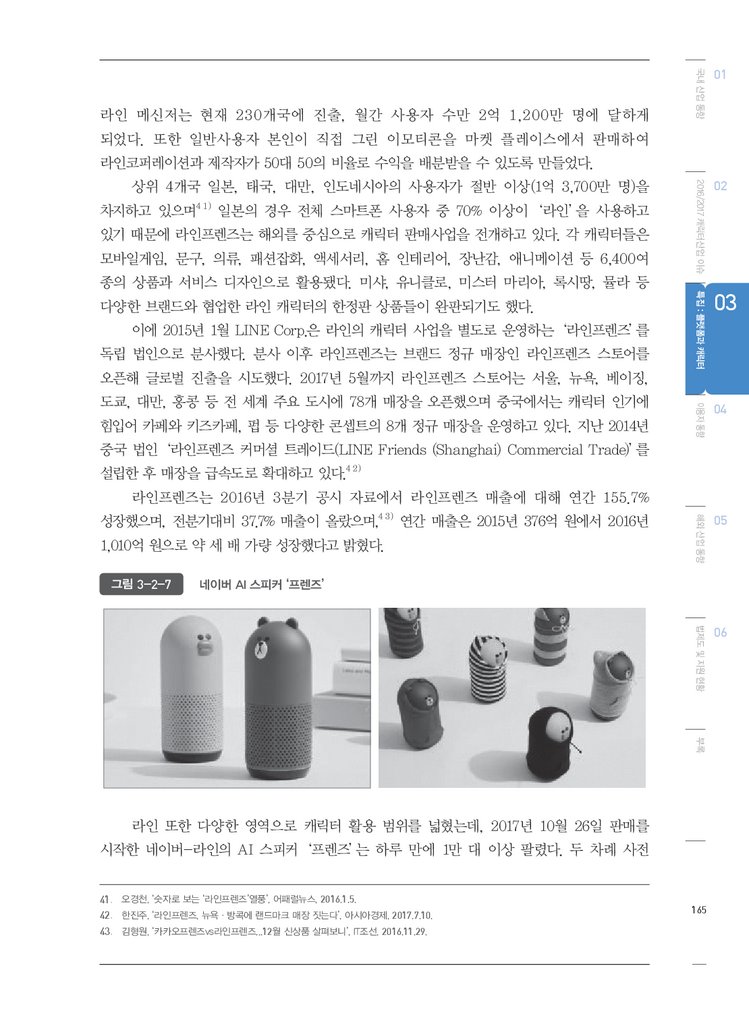

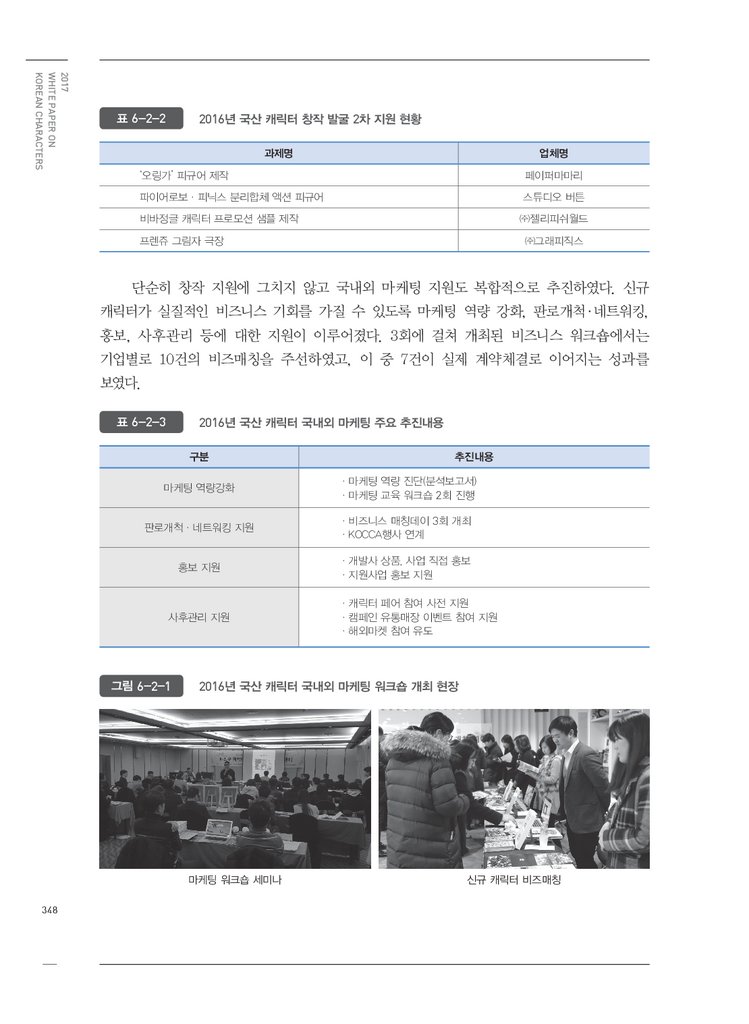

그림 6-2-1·2016년 국산 캐릭터 국내외 마케팅 워크숍 개최 현장

그림 6-2-2·2016년 국산 캐릭터 정품사랑 진짜 친구 캠페인

그림 6-2-3·2016년 캐릭터라이선싱페어 현장 사진

그림 6-2-4·브랜드 라이선싱 유럽 2016(좌) 차이나 라이선싱 엑스포 2016(우)

294

296

297

298

300

321

322

322

324

325

326

338

339

342

343

348

352

353

354

17.

01부

국내 캐릭터산업 동향

제1장

캐릭터산업 실태

제2장

캐릭터산업 동향

017

18.

2017 WHITE PAPER ON KOREAN CHARACTERS018

19.

01장

캐릭터산업 실태

제1절

캐릭터산업 총괄

제2절

캐릭터산업 사업체 수

제3절

캐릭터산업 매출액

제4절

캐릭터산업 부가가치액 구성

제5절

캐릭터산업 수출입액

제6절

캐릭터산업 종사자

019

20.

2017WHITE PAPER ON

KOREAN CHARACTERS

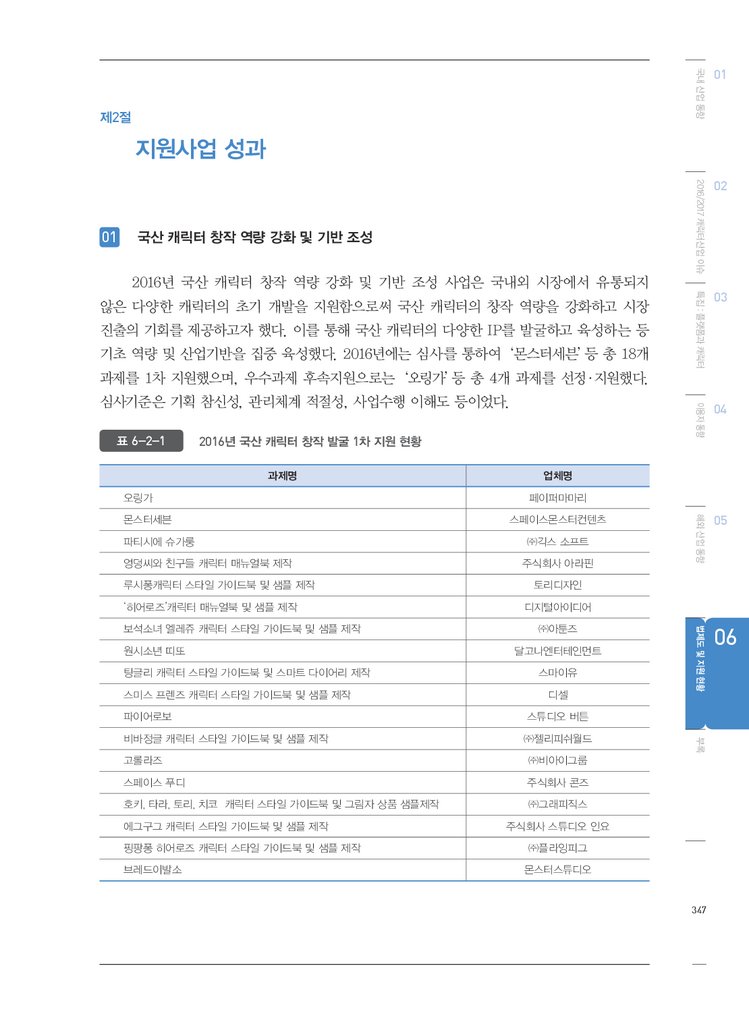

01

캐릭터산업 실태

제1절

캐릭터산업 총괄1)

)

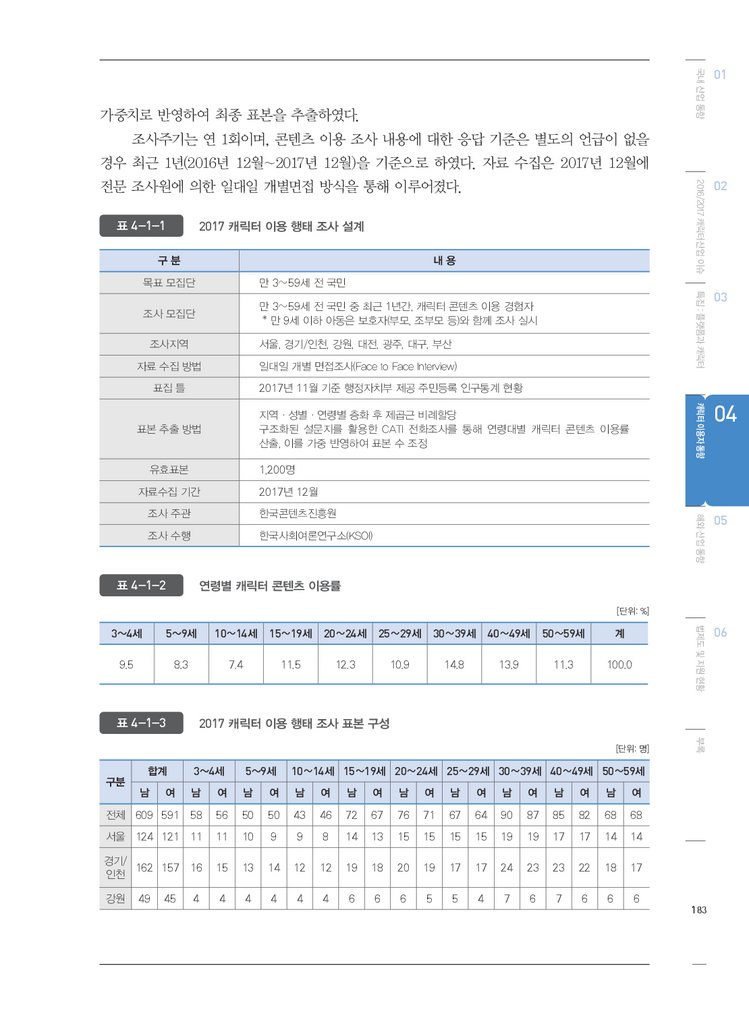

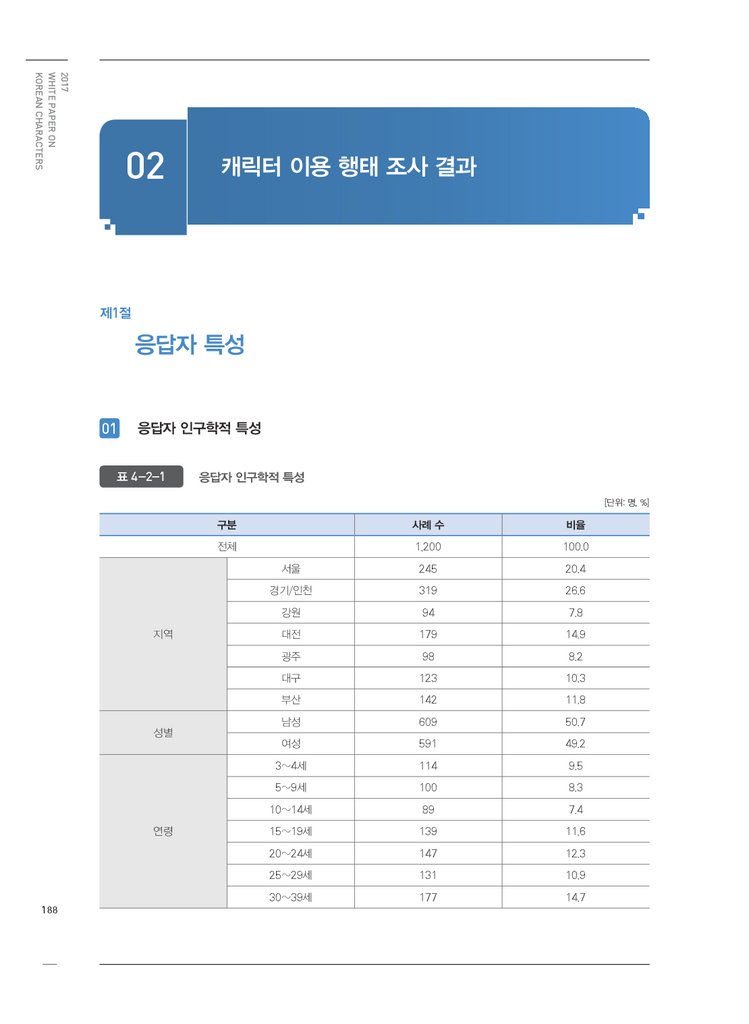

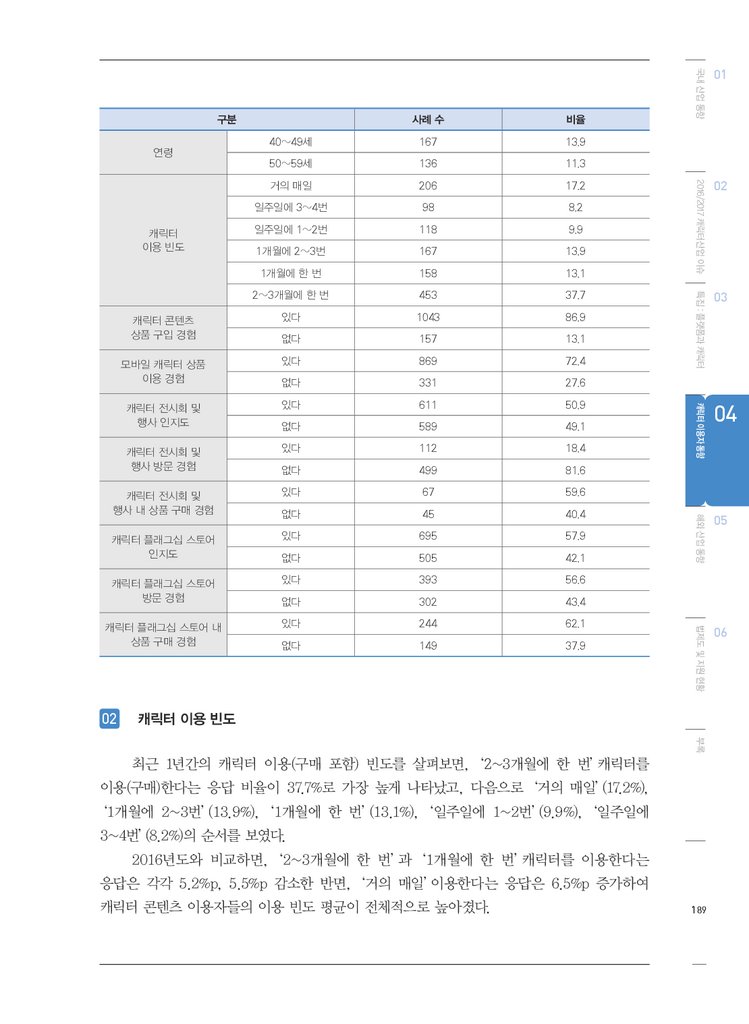

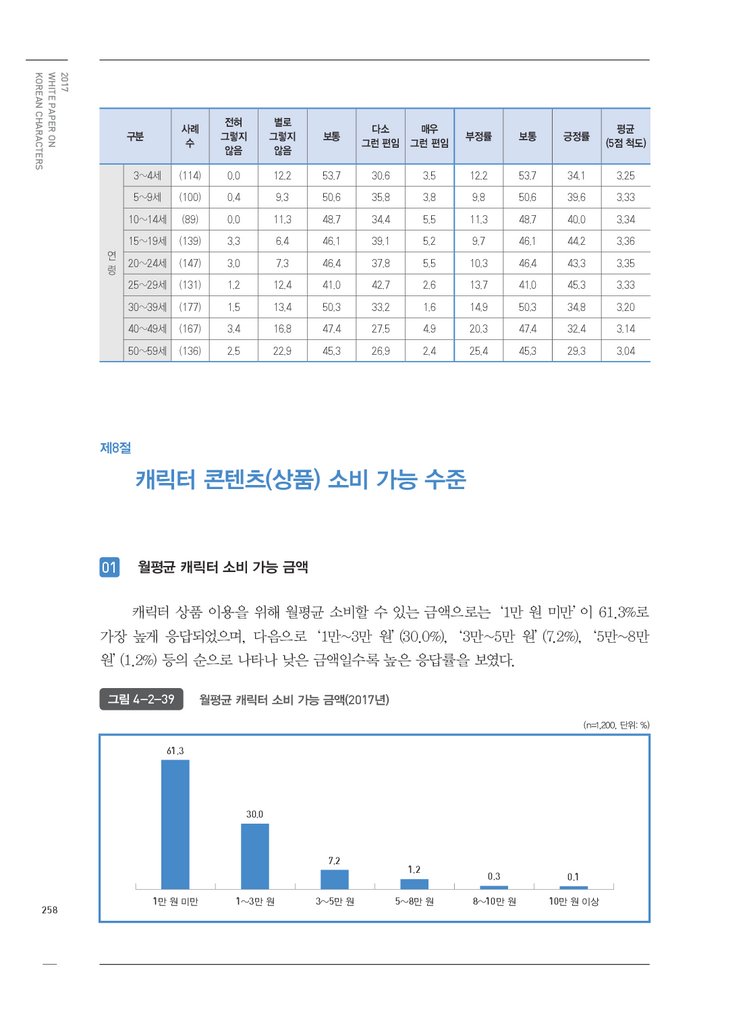

2016년 캐릭터산업의 사업체 수는 2,213개, 종사자 수는 3만 3,323명으로 나타났다.

매출액은 11조 662억 원, 부가가치액은 4조 3,257억 원, 부가가치율은 39.1%로 조사됐다.

수출액은 6억 1,284만 달러, 수입액은 1억 7,045만 달러였다.

표 1-1-1

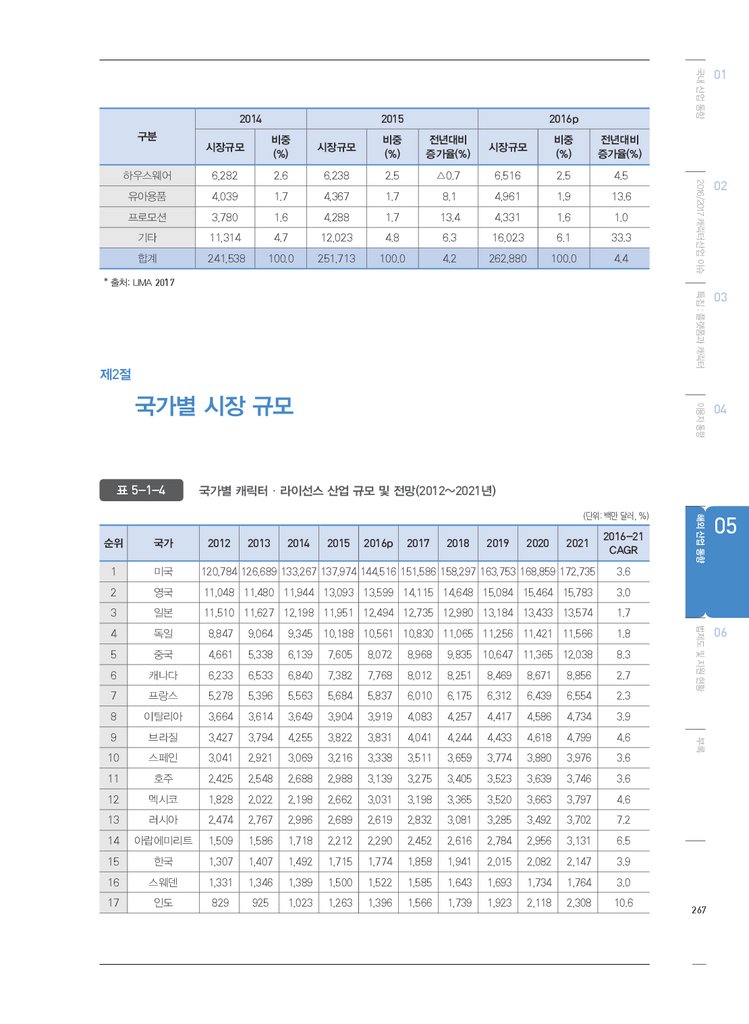

캐릭터산업 총괄(2012~2016년)

구분

사업체 수

(개)

종사자 수

(명)

매출액

(백만 원)

부가가치액

(백만 원)

부가가치율

(%)

수출액

(천 달러)

수입액

(천 달러)

2012년

1,992

26,897

7,517,639

3,143,877

41.8

416,454

179,430

2013년

1,994

27,701

8,306,812

3,477,231

41.9

446,219

171,649

2014년

2,018

29,039

9,052,700

3,794,457

41.9

489,234

165,269

2015년

2,069

30,128

10,080,701

3,987,458

39.6

551,456

168,237

2016년

2,213

33,323

11,066,197

4,325,665

39.1

612,842

170,445

전년대비

증감률(%)

7.0

10.6

9.8

8.5

-

11.1

1.3

연평균

증감률(%)

2.7

5.5

10.1

8.3

-

10.1

△1.3

캐릭터산업의 사업체 수는 2012년 1,992개에서 2016년 2,213개로 4년간 연평균

2.7% 증가했다. 같은 기간 종사자 수와 매출액은 연평균 각각 5.5%, 10.1% 증가한 것으로

나타났다. 매출액은 2012년 7조 5,176억 원에서 2016년에는 11조 원을 넘었다. 매출액과

020

01. 캐릭터상품 유통업 매출액 중 인터넷 쇼핑몰, 홈쇼핑, 편의점, 재래시장, 인터넷/모바일/게임콘텐츠(아바타 등), 불법복제 관련 규모 제외

21.

종사자 수(명)

매출액

(백만 원)

업체당

평균매출액

(백만 원)

1인당

평균매출액

(백만 원)

캐릭터 개발 및

라이선스업

641

4,425

825,665

1,288

187

캐릭터 제작업

캐릭터상품 제조업

521

12,988

4,829,928

9,270

372

소계

1,162

17,413

5,655,593

4,867

325

캐릭터상품 도매업

300

3,023

1,724,882

5,750

571

캐릭터상품

유통업

캐릭터상품 소매업

751

12,887

3,685,722

4,908

286

소계

1,051

15,910

5,410,604

5,148

340

2,213

33,323

11,066,197

5,001

332

전체

2016년 캐릭터산업의 업체당 평균매출액은 50억 100만 원, 1인당 평균매출액은 3억

3,200만 원으로 조사됐다. 업종별로 보면, 캐릭터 제작업의 업체당 평균매출액은 48억

03

04

05

법제도 및 지원 현황

사업체 수

(개)

해외 산업 동향

소분류

중분류

02

이용자 동향

캐릭터산업 사업체당 평균매출액 및 종사자당 평균매출액 현황(2016년)

특집 : 플랫폼과 캐릭터

표 1-1-2

2016/2017 캐릭터산업 이슈

1,284만 달러로 연평균 10.1% 증가했다.

국내 캐릭터산업 동향

더불어 가장 크게 증가한 항목은 수출액으로 2012년 4억 1,645만 달러에서 2016년에는 6억

01

06

6,700만 원이고, 이 중 캐릭터 개발 및 라이선스업의 업체당 평균 매출액은 12억 8,800만

원, 캐릭터상품 제조업의 업체당 평균매출액은 92억 7,000만 원으로 나타났다. 캐릭터 상품

유통업의 경우 업체당 평균매출액은 51억 4,800만 원이며, 이 가운데 캐릭터상품 도매업의

업체당 평균매출액은 57억 5,000만 원, 캐릭터상품 소매업의 업체당 평균매출액은 49억

800만 원으로 조사됐다. 소분류별로 봤을 때, 업체당 평균매출액이 가장 많은 업종은

캐릭터상품 제조업이며, 가장 낮은 업종은 캐릭터 개발 및 라이선스업이었다.

캐릭터 제작업의 1인당 평균매출액은 3억 2,500만 원이며, 이 중 캐릭터 개발 및

부록

라이선스업의 1인당 평균매출액은 1억 8,700만 원, 캐릭터상품 제조업의 1인당 평균매출액은

3억 7,200만 원으로 나타났다. 캐릭터상품 유통업의 1인당 평균매출액은 3억 4,000만

원이며, 이 중 캐릭터상품 도매업의 1인당 평균매출액은 5억 7,100만 원, 캐릭터상품 소매업의

1인당 평균매출액은 2억 8,600만 원으로 나타났다. 소분류별로 봤을 때, 1인당 평균매출액이

가장 높은 업종은 캐릭터상품 도매업으로 나타났으며, 가장 낮은 업종은 캐릭터 개발 및

라이선스업으로 나타났다.

021

22.

2017WHITE PAPER ON

KOREAN CHARACTERS

제2절

캐릭터산업 사업체 수

2016년 캐릭터산업 업종별 연도별·사업체 수 현황을 보면, 전체 사업체 수는 2,213개로

전년대비 7.0%, 2014년부터 2016년까지 연평균으로는 4.7% 증가한 것으로 나타났다.

소분류별로 보면 캐릭터상품 소매업 사업체 수가 751개로 전체의 33.9%를 차지했다.

다음으로 캐릭터 개발 및 라이선스업 사업체 수가 641개로 29.0%를 차지하며, 전년대비

5.4%, 2014년부터 2016년까지 2년 평균으로는 3.8% 증가했다. 캐릭터상품 제조업 사업체

수는 521개로 23.5%를 차지하였다. 캐릭터상품 도매업 사업체 수는 300개로 전체의

13.6%를 차지하며, 전년대비 15.8%, 2년 평균으로는 8.9% 증가했다.

표 1-1-3

캐릭터산업 업종별·연도별 사업체 수 현황(2014~2016년)

(단위: 개)

소분류

2014년

2015년

2016년

비중(%)

전년대비

증감률(%)

연평균

증감률(%)

캐릭터 개발 및

라이선스업

595

608

641

29.0

5.4

3.8

캐릭터상품 제조업

466

483

521

23.5

7.9

5.7

소계

1,061

1,091

1,162

52.5

6.5

4.7

캐릭터상품 도매업

253

259

300

13.6

15.8

8.9

캐릭터상품 소매업

704

719

751

33.9

4.5

3.3

소계

957

978

1,051

47.5

7.5

4.8

2,018

2,069

2,213

100.0

7.0

4.7

중분류

캐릭터 제작업

캐릭터상품

유통업

합계

022

23.

704608

595

719

751

641

466

483

521

253

캐릭터 개발 및

라이선스업

캐릭터상품 제조업

259

300

캐릭터상품 도매업

02

03

04

05

법제도 및 지원 현황

2016년

해외 산업 동향

2015년

이용자 동향

2014년

특집 : 플랫폼과 캐릭터

(단위: 개)

2016/2017 캐릭터산업 이슈

캐릭터산업 업종별·연도별 사업체 수 현황(2014~2016년)

국내 캐릭터산업 동향

그림 1-1-1

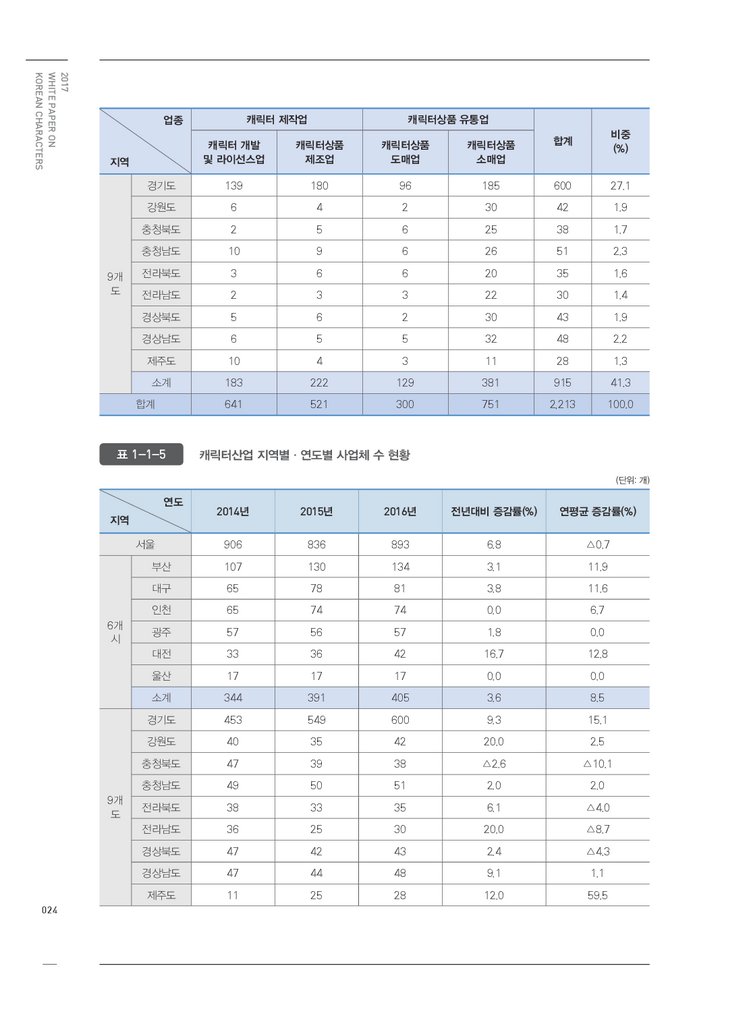

01

06

캐릭터상품 소매업

2016년 캐릭터산업의 지역별 사업체 현황을 보면, 서울 지역에 소재한 사업체 수가

893개로 전체의 40.4%를 차지하여 가장 많았다. 서울의 사업체 수는 전년대비 6.8%

증가하였으나, 2014년부터 2016년까지 2년 평균으로는 0.7% 감소한 것으로 나타났다. 부산의

사업체 수는 전년대비 4개(3.1% 증가)가 늘어났다. 6개 광역시의 사업체 수는 405개로 전년

대비 3.6%, 2014년부터 2016년까지 2년 평균으로는 8.5% 증가한 것으로 나타났다.

9개 도의 사업체 수는 915개로 전체의 41.3%를 차지하는 가운데 전년대비 8.7%, 2년

평균으로는 9.2% 증가했다. 특히, 경기도에는 전년대비 51개(9.3% 증가)의 사업체가 늘어났다.

표 1-1-4

캐릭터산업 지역별·업종별 사업체 수 현황(2016년)

(단위: 개)

캐릭터 제작업

업종

캐릭터상품

제조업

캐릭터상품

도매업

캐릭터상품

소매업

합계

비중

(%)

372

218

122

181

893

40.4

부산

37

30

14

53

134

6.1

대구

16

9

11

45

81

3.7

인천

9

27

8

30

74

3.3

광주

16

4

6

31

57

2.6

대전

6

8

8

20

42

1.9

울산

2

3

2

10

17

0.8

소계

86

81

49

189

405

18.3

서울

부록

캐릭터 개발

및 라이선스업

지역

6개

시

캐릭터상품 유통업

023

24.

2017WHITE PAPER ON

KOREAN CHARACTERS

캐릭터 제작업

업종

캐릭터 개발

및 라이선스업

캐릭터상품

제조업

캐릭터상품

도매업

캐릭터상품

소매업

합계

비중

(%)

경기도

139

180

96

185

600

27.1

강원도

6

4

2

30

42

1.9

충청북도

2

5

6

25

38

1.7

충청남도

10

9

6

26

51

2.3

전라북도

3

6

6

20

35

1.6

전라남도

2

3

3

22

30

1.4

경상북도

5

6

2

30

43

1.9

경상남도

6

5

5

32

48

2.2

제주도

10

4

3

11

28

1.3

소계

183

222

129

381

915

41.3

641

521

300

751

2,213

100.0

지역

9개

도

캐릭터상품 유통업

합계

표 1-1-5

캐릭터산업 지역별·연도별 사업체 수 현황

(단위: 개)

연도

2014년

2015년

2016년

전년대비 증감률(%)

연평균 증감률(%)

906

836

893

6.8

△0.7

부산

107

130

134

3.1

11.9

대구

65

78

81

3.8

11.6

인천

65

74

74

0.0

6.7

광주

57

56

57

1.8

0.0

12.8

지역

서울

6개

시

9개

도

024

대전

33

36

42

16.7

울산

17

17

17

0.0

0.0

소계

344

391

405

3.6

8.5

경기도

453

549

600

9.3

15.1

강원도

40

35

42

20.0

2.5

충청북도

47

39

38

△2.6

△10.1

충청남도

49

50

51

2.0

2.0

전라북도

38

33

35

6.1

△4.0

전라남도

36

25

30

20.0

△8.7

△4.3

경상북도

47

42

43

2.4

경상남도

47

44

48

9.1

1.1

제주도

11

25

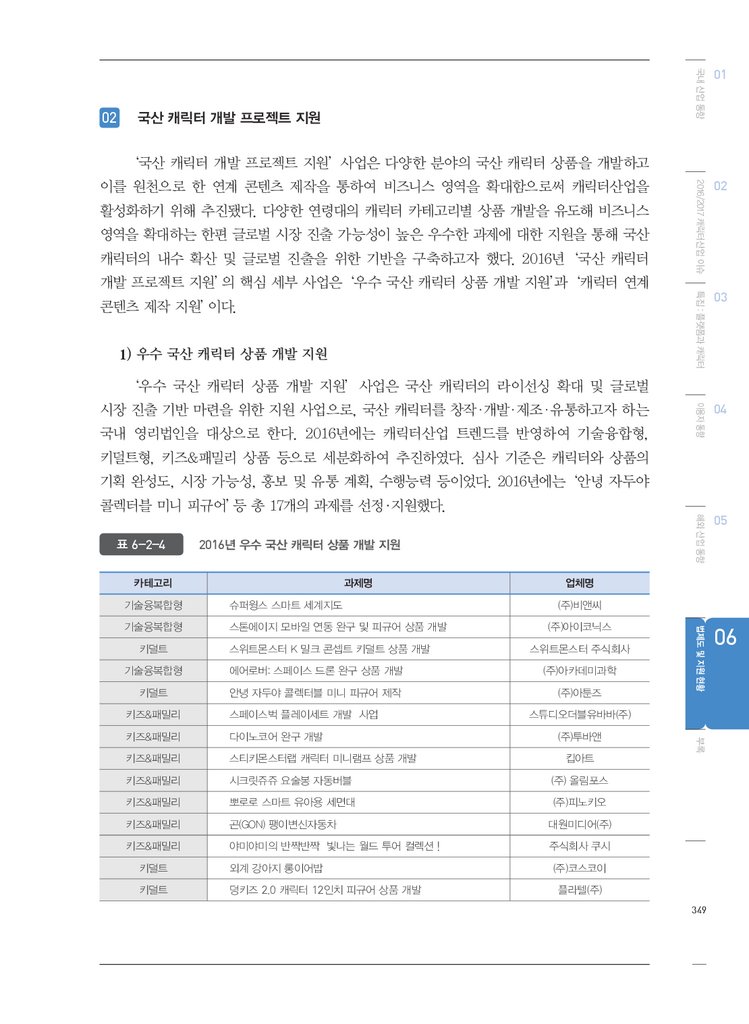

28

12.0

59.5

25.

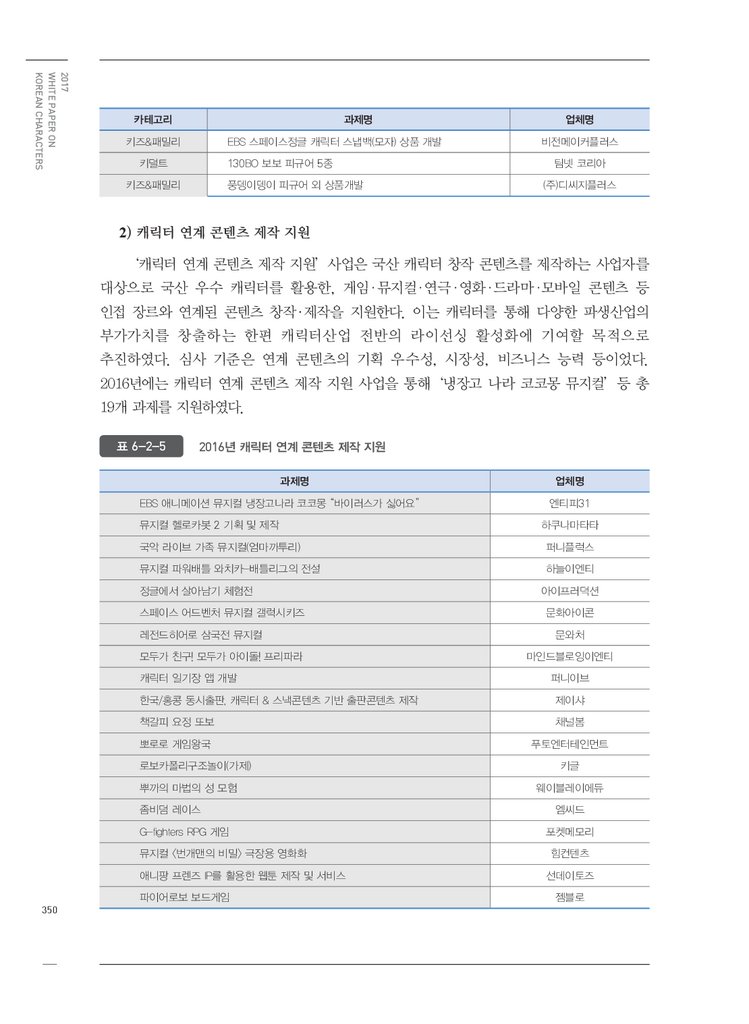

768842

915

8.7

9.2

2,018

2,069

2,213

7.0

4.7

소계

합계

그림 1-1-2

캐릭터산업 지역별·연도별 사업체 수 현황(2014~2016년)

(단위: 개)

2014년

906

836

2015년

2016년

915

893

842

768

344

서울

391

6개 시

405

9개 도

02

03

04

05

법제도 및 지원 현황

연평균 증감률(%)

해외 산업 동향

전년대비 증감률(%)

이용자 동향

2016년

특집 : 플랫폼과 캐릭터

2015년

2016/2017 캐릭터산업 이슈

9개

도

2014년

국내 캐릭터산업 동향

연도

지역

01

06

제3절

캐릭터산업 매출액2)

)

2016년까지 2년 평균으로는 10.6% 증가하며 지속적인 성장세를 유지하고 있는 것으로

부록

2016년 캐릭터산업의 매출액은 11조 662억 원으로 전년대비 9.8%, 2014년부터

나타났다. 연도별로 보면 2014년 9조 527억 원에 이어, 2015년에는 10조 807억 원으로

10조를 돌파했고, 2016년에는 11조를 넘어섰다. 특히, 캐릭터상품 제조업 매출액은 2015년

대비 12.3%, 2014년부터 2016년까지 연평균으로는 13.4% 증가해서 캐릭터산업의 업종 중

가장 높은 증가 추세를 보였다.

02. 캐릭터상품 유통업 매출액 중 인터넷 쇼핑몰, 홈쇼핑, 편의점, 재래시장, 인터넷/모바일/게임콘텐츠(아바타 등), 불법복제 관련 규모 제외

025

26.

2017WHITE PAPER ON

KOREAN CHARACTERS

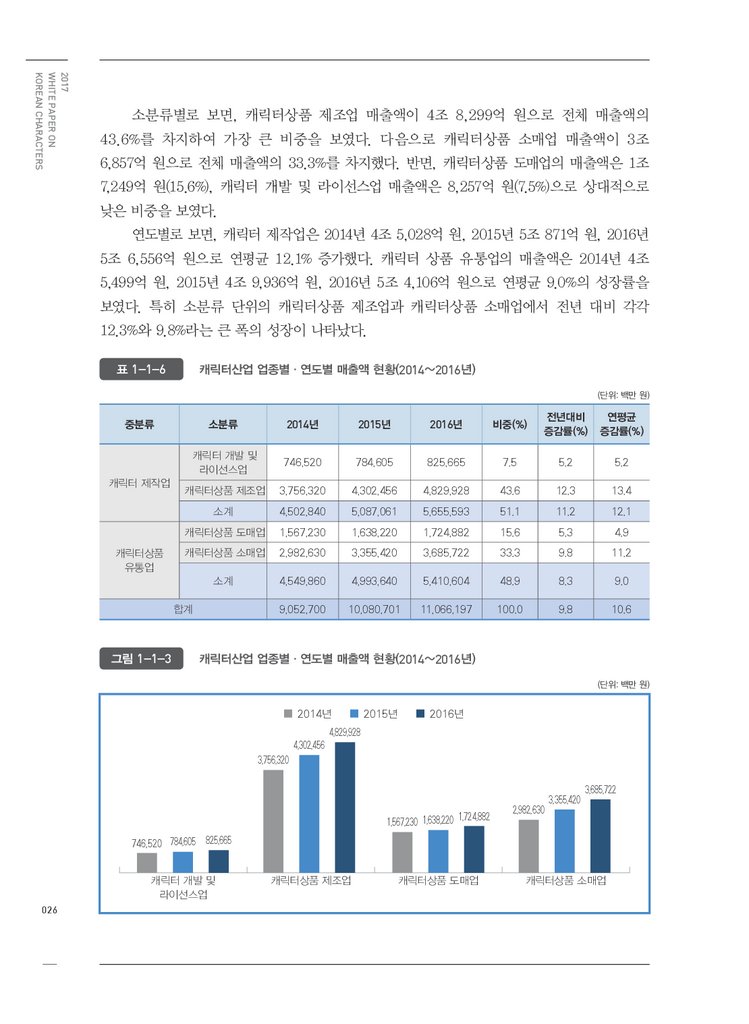

소분류별로 보면, 캐릭터상품 제조업 매출액이 4조 8,299억 원으로 전체 매출액의

43.6%를 차지하여 가장 큰 비중을 보였다. 다음으로 캐릭터상품 소매업 매출액이 3조

6,857억 원으로 전체 매출액의 33.3%를 차지했다. 반면, 캐릭터상품 도매업의 매출액은 1조

7,249억 원(15.6%), 캐릭터 개발 및 라이선스업 매출액은 8,257억 원(7.5%)으로 상대적으로

낮은 비중을 보였다.

연도별로 보면, 캐릭터 제작업은 2014년 4조 5,028억 원, 2015년 5조 871억 원, 2016년

5조 6,556억 원으로 연평균 12.1% 증가했다. 캐릭터 상품 유통업의 매출액은 2014년 4조

5,499억 원, 2015년 4조 9,936억 원, 2016년 5조 4,106억 원으로 연평균 9.0%의 성장률을

보였다. 특히 소분류 단위의 캐릭터상품 제조업과 캐릭터상품 소매업에서 전년 대비 각각

12.3%와 9.8%라는 큰 폭의 성장이 나타났다.

표 1-1-6

캐릭터산업 업종별·연도별 매출액 현황(2014~2016년)

(단위: 백만 원)

소분류

2014년

2015년

2016년

비중(%)

전년대비

증감률(%)

연평균

증감률(%)

캐릭터 개발 및

라이선스업

746,520

784,605

825,665

7.5

5.2

5.2

캐릭터상품 제조업

3,756,320

4,302,456

4,829,928

43.6

12.3

13.4

소계

4,502,840

5,087,061

5,655,593

51.1

11.2

12.1

캐릭터상품 도매업

1,567,230

1,638,220

1,724,882

15.6

5.3

4.9

캐릭터상품 소매업

2,982,630

3,355,420

3,685,722

33.3

9.8

11.2

소계

4,549,860

4,993,640

5,410,604

48.9

8.3

9.0

9,052,700

10,080,701

11,066,197

100.0

9.8

10.6

중분류

캐릭터 제작업

캐릭터상품

유통업

합계

그림 1-1-3

캐릭터산업 업종별·연도별 매출액 현황(2014~2016년)

(단위: 백만 원)

2014년

4,302,456

2015년

2016년

4,829,928

3,756,320

1,724,882

1,567,230 1,638,220

2,982,630

3,355,420

3,685,722

746,520 784,605 825,665

캐릭터 개발 및

라이선스업

026

캐릭터상품 제조업

캐릭터상품 도매업

캐릭터상품 소매업

27.

2016/2017 캐릭터산업 이슈02

특집 : 플랫폼과 캐릭터

03

이용자 동향

04

해외 산업 동향

05

법제도 및 지원 현황

해당하는 5조 466억 원이 서울 지역에 집중되어 있는 것으로 나타났다. 다음으로 매출액이 많은

국내 캐릭터산업 동향

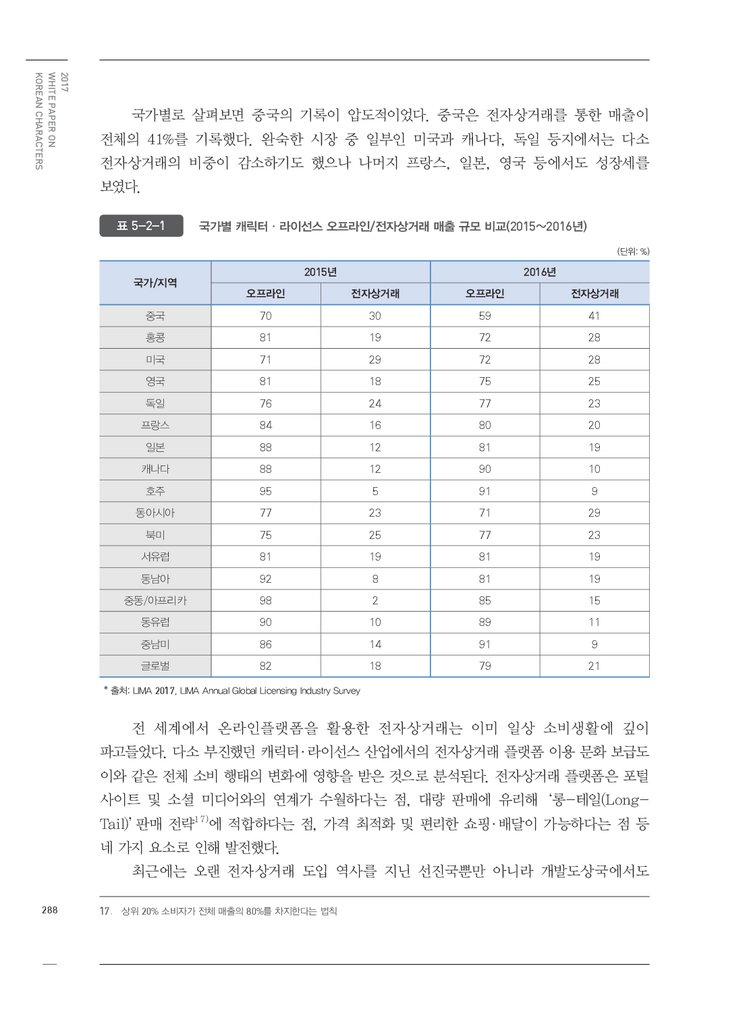

2016년 캐릭터산업의 지역별 매출액 현황을 보면, 캐릭터산업 전체 매출액의 45.6%에

01

06

지역은 경기도로 3조 5,885억 원(32.4%)이었다. 그 외에 인천의 매출액이 3,663억(3.3%), 경상남도의

매출액이 3,498억 원(3.2%), 충청북도의 매출액이 3,361억 원(3.0%), 부산의 매출액이 3,361억

원(3.0%), 대구의 매출액이 2,773억 원(2.5%)으로 나타났다. 그 외 지역은 전체 매출액 비중의

2.0%를 넘지 못했다. 울산은 103억 원(0.1%)으로 캐릭터산업 매출액이 가장 낮은 지역이었다. 서울,

인천, 경기도를 포함하는 수도권에서 발생되는 매출액이 전체의 81.3%를 차지해 캐릭터산업의

수도권 편중 현상을 알 수 있다.

표 1-1-7

캐릭터산업 지역별·업종별 매출액 현황(2016년)

(단위: 백만 원)

업종

캐릭터상품

제조업

캐릭터상품

도매업

캐릭터상품

소매업

합계

비중

(%)

533,579

1,411,759

881,397

2,219,896

5,046,631

45.6

부산

21,985

115,325

147,325

51,472

336,107

3.0

대구

14,325

92,315

38,452

132,225

277,317

2.5

인천

31,154

215,462

98,325

21,328

366,269

3.3

광주

21,512

1,365

27,842

55,142

105,861

1.0

대전

1,325

2,654

64,351

38,412

106,742

1.0

울산

1,005

1,021

584

7,651

10,261

0.1

소계

91,306

428,142

376,879

306,230

1,202,557

10.9

경기도

127,284

2,212,954

323,872

924,362

3,588,472

32.4

강원도

20,864

521

7,245

25,741

54,371

0.5

충청북도

6,135

277,324

26,325

26,324

336,108

3.0

충청남도

2,754

156,325

5,421

24,325

188,825

1.7

전라북도

서울

9개

도

캐릭터상품 유통업

캐릭터 개발

및 라이선스업

지역

6개

시

캐릭터 제작업

9,327

44,326

47,254

103,889

0.9

924

1,048

32,745

18,324

53,041

0.5

경상북도

3,142

36,751

18,254

23,145

81,292

0.7

경상남도

1,274

294,352

7,312

46,876

349,814

3.2

제주도

35,421

1,425

1,106

23,245

61,197

0.6

소계

200,780

2,990,027

466,606

1,159,596

4,817,009

43.5

825,665

4,829,928

1,724,882

3,685,722

11,066,197

100.0

합계

부록

2,982

전라남도

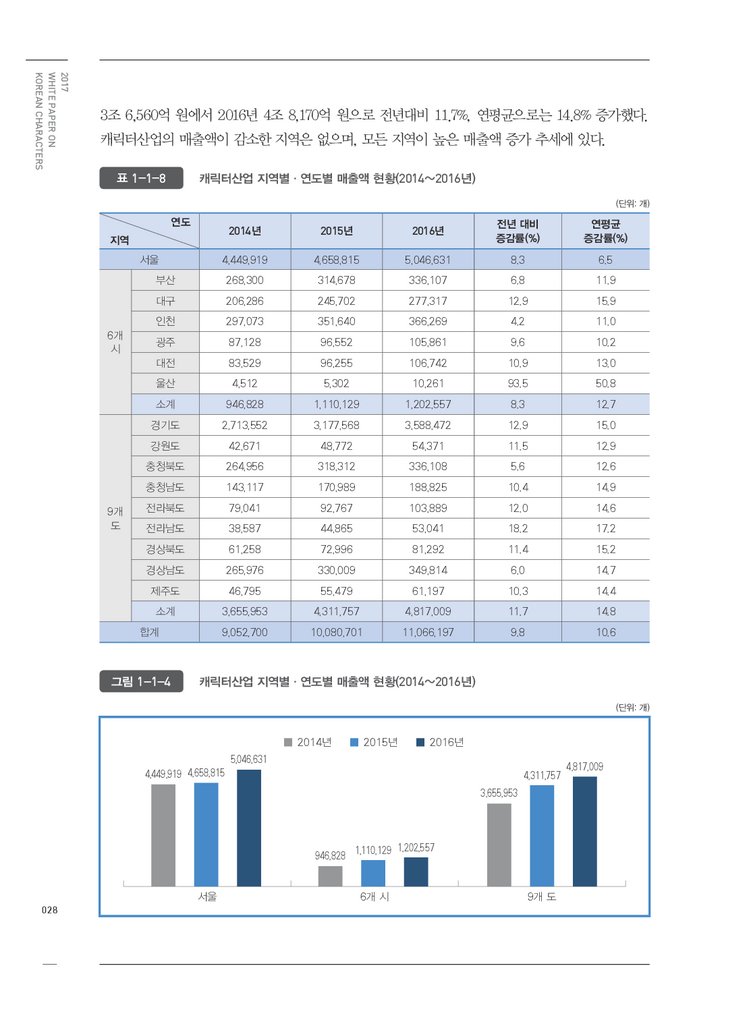

연도별로 보면, 서울 지역의 매출액은 2014년 4조 4,499억 원에서 2016년에는 5조 466억

원으로 증가해 2년 평균 6.5% 성장한 것으로 나타났다. 6개 광역시의 매출액은 2015년 1조

1,101억 원에서 2016년 1조 2,026억 원으로 전년 대비 8.3% 증가했다. 9개 도의 매출액은 2014년

027

28.

2017WHITE PAPER ON

KOREAN CHARACTERS

3조 6,560억 원에서 2016년 4조 8,170억 원으로 전년대비 11.7%, 연평균으로는 14.8% 증가했다.

캐릭터산업의 매출액이 감소한 지역은 없으며, 모든 지역이 높은 매출액 증가 추세에 있다.

표 1-1-8

캐릭터산업 지역별·연도별 매출액 현황(2014~2016년)

(단위: 개)

연도

2014년

2015년

2016년

전년 대비

증감률(%)

연평균

증감률(%)

4,449,919

4,658,815

5,046,631

8.3

6.5

부산

268,300

314,678

336,107

6.8

11.9

대구

206,286

245,702

277,317

12.9

15.9

인천

297,073

351,640

366,269

4.2

11.0

광주

87,128

96,552

105,861

9.6

10.2

대전

83,529

96,255

106,742

10.9

13.0

울산

4,512

5,302

10,261

93.5

50.8

소계

946,828

1,110,129

1,202,557

8.3

12.7

경기도

2,713,552

3,177,568

3,588,472

12.9

15.0

강원도

42,671

48,772

54,371

11.5

12.9

충청북도

264,956

318,312

336,108

5.6

12.6

충청남도

143,117

170,989

188,825

10.4

14.9

전라북도

79,041

92,767

103,889

12.0

14.6

전라남도

38,587

44,865

53,041

18.2

17.2

경상북도

61,258

72,996

81,292

11.4

15.2

경상남도

265,976

330,009

349,814

6.0

14.7

제주도

46,795

55,479

61,197

10.3

14.4

소계

3,655,953

4,311,757

4,817,009

11.7

14.8

9,052,700

10,080,701

11,066,197

9.8

10.6

지역

서울

6개

시

9개

도

합계

그림 1-1-4

캐릭터산업 지역별·연도별 매출액 현황(2014~2016년)

(단위: 개)

2014년

2015년

2016년

5,046,631

4,449,919 4,658,815

4,311,757

3,655,953

1,202,557

, ,

946,828 1 110 129

서울

028

6개 시

9개 도

4,817,009

29.

0304

해외 산업 동향

05

법제도 및 지원 현황

2016년까지 연평균으로는 6.8% 증가했다. 부가가치액에 따른 부가가치율은 39.1%로 조사됐다.

이용자 동향

2016년 캐릭터산업의 부가가치액은 4조 3,257억 원으로 전년대비 8.5%, 2014년부터

02

특집 : 플랫폼과 캐릭터

)

2016/2017 캐릭터산업 이슈

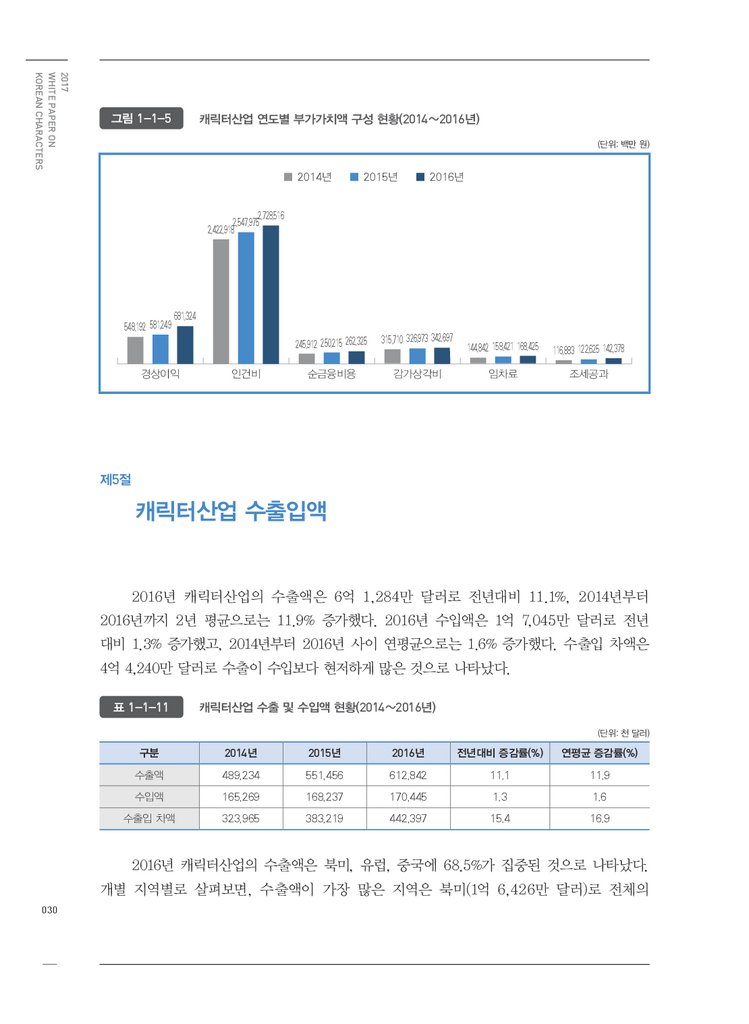

캐릭터산업 부가가치액 구성3)

국내 캐릭터산업 동향

제4절

01

06

부가가치액의 구성 현황을 보면, 인건비가 2조 7,285억 원으로 전체의 63.1%를

차지하는 것으로 나타났다. 이는 전년대비 7.1% 증가한 수치이다. 경상이익은 6,813억

원(15.8%), 감가상각비는 3,427억 원(7.9%), 순금융비용은 2,623억 원(6.1%), 임차료는

1,684억 원(3.9%), 조세공과는 1,424억 원(3.3%)으로 조사됐다.

부가가치액 구성에서 전년에 비해 가장 두드러지는 대목은 경상이익과 조세공과의

급격한 상승이다. 2015년의 경상이익 증가율이 6.0%에 머물렀던 반면, 2016년에는 17.2%의

성장률을 보였다. 조세공과 역시 2015년에는 전년 대비 4.9%에 그쳤던 반면, 2016년에는

16.1%의 증가율을 나타냈다.

표 1-1-9

캐릭터산업 부가가치액 구성 현황(2016년)

(단위: 백만 원)

매출액

부가

가치액

부가

가치율

(%)

11,066,197

4,325,665

39.1

부가가치액 구성

경상

이익

인건비

순금융

비용

감가

상각비

임차료

조세

공과

681,324

2,728,516

262,325

342,697

168,425

142,378

부가가치액 대비 비중(%)

15.8

63.1

6.1

7.9

3.9

3.3

매출액 대비 비중(%)

6.2

24.7

2.4

3.1

1.5

1.3

표 1-1-10

캐릭터산업 연도별 부가가치액 구성 현황(2014~2016년)

(단위: 백만 원)

경상이익

인건비

순금융비용

감가상각비

임차료

조세공과

부가가치액

합계

2014년

548,192

2,422,918

245,912

315,710

144,842

116,883

3,794,457

2015년

581,249

2,547,975

250,215

326,973

158,421

122,625

3,987,458

2016년

681,324

2,728,516

262,325

342,697

168,425

142,378

4,325,665

전년대비 증감률(%)

17.2

7.1

4.8

4.8

6.3

16.1

8.5

연평균 증감률(%)

11.5

6.1

3.3

4.2

7.8

10.4

6.8

03. 캐릭터상품 유통업 매출액 중 인터넷 쇼핑몰, 홈쇼핑, 편의점, 재래시장, 인터넷/모바일/게임콘텐츠(아바타 등), 불법복제 관련 규모 제외

부록

부가 가치액

구성 연도

029

30.

2017WHITE PAPER ON

KOREAN CHARACTERS

그림 1-1-5

캐릭터산업 연도별 부가가치액 구성 현황(2014~2016년)

(단위: 백만 원)

2014년

2015년

2016년

2,728,516

2,547,975

2,422,918

548,192 581,249

681,324

경상이익

인건비

245,912 250,215 262,325

315,710 326,973 342,697

순금융비용

감가상각비

144,842 158,421 168,425

116,883 122,625 142,378

임차료

조세공과

제5절

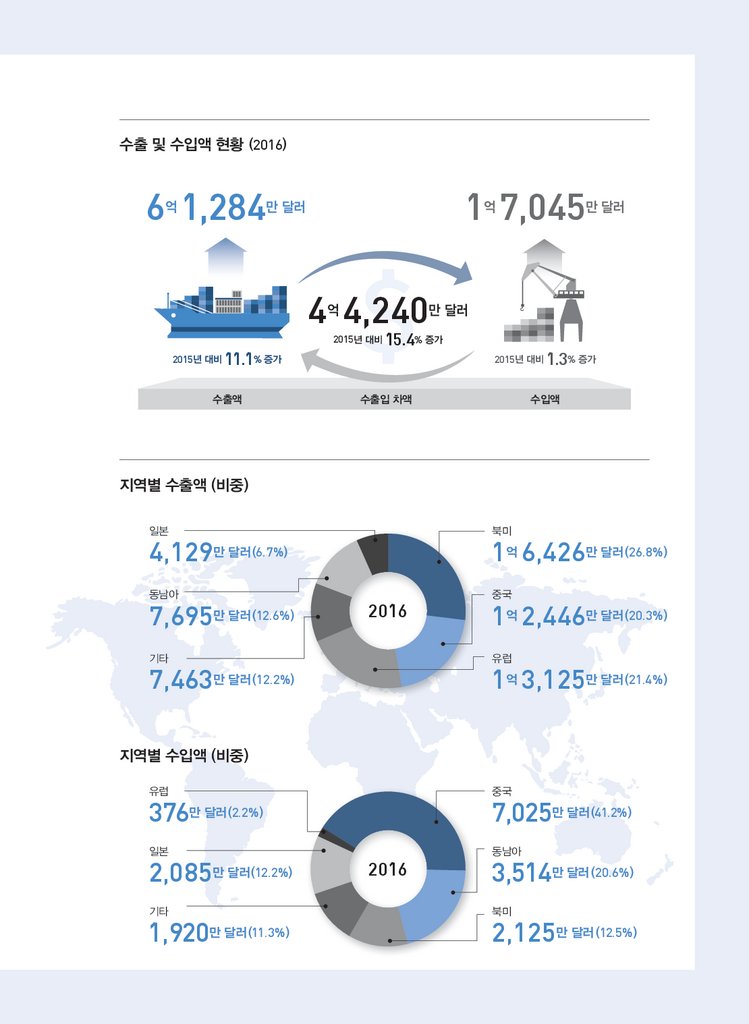

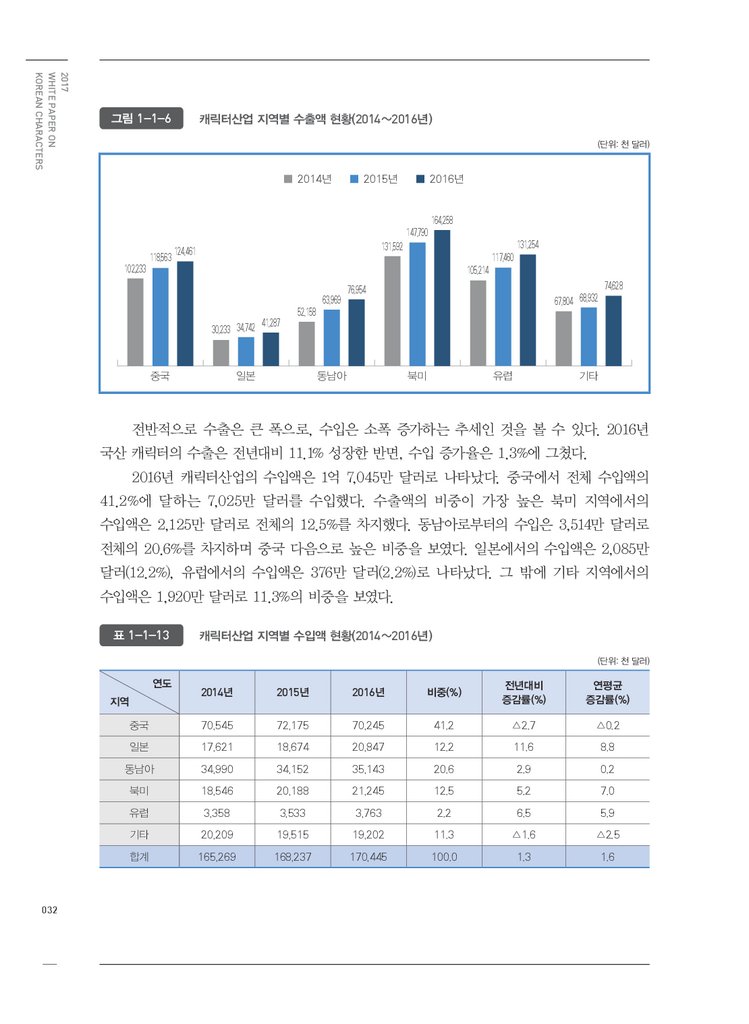

캐릭터산업 수출입액

2016년 캐릭터산업의 수출액은 6억 1,284만 달러로 전년대비 11.1%, 2014년부터

2016년까지 2년 평균으로는 11.9% 증가했다. 2016년 수입액은 1억 7,045만 달러로 전년

대비 1.3% 증가했고, 2014년부터 2016년 사이 연평균으로는 1.6% 증가했다. 수출입 차액은

4억 4,240만 달러로 수출이 수입보다 현저하게 많은 것으로 나타났다.

표 1-1-11

캐릭터산업 수출 및 수입액 현황(2014~2016년)

(단위: 천 달러)

구분

2014년

2015년

2016년

전년대비 증감률(%)

연평균 증감률(%)

수출액

489,234

551,456

612,842

11.1

11.9

수입액

165,269

168,237

170,445

1.3

1.6

수출입 차액

323,965

383,219

442,397

15.4

16.9

2016년 캐릭터산업의 수출액은 북미, 유럽, 중국에 68.5%가 집중된 것으로 나타났다.

개별 지역별로 살펴보면, 수출액이 가장 많은 지역은 북미(1억 6,426만 달러)로 전체의

030

31.

2016/2017 캐릭터산업 이슈02

특집 : 플랫폼과 캐릭터

03

이용자 동향

04

해외 산업 동향

05

법제도 및 지원 현황

2,446만 달러)이 20.3%를 차지하는 것으로 조사됐다. 동남아 지역 수출액은 7,695만 달러로

국내 캐릭터산업 동향

26.8%를 차지했다. 다음으로 유럽 수출액(1억 3,125만 달러)이 21.4%, 중국 수출액(1억

01

06

전체의 12.6%에 해당했고, 일본 수출액은 4,129만 달러로 6.7%의 비중을 보였다. 그 밖에

기타 지역으로의 수출액은 7,463만 달러로 12.2%를 차지했다.

가장 많은 비중을 차지하고 있는 북미 수출액은 2014년 1억 3,159만 달러에서

2016년에는 1억 6,426만 달러로 2년 평균 11.7% 증가했다. 유럽에 이어 많은 비중을

차지하는 중국 수출액은 2014년 1억 223만 달러, 2015년 1억 1,856만 달러, 2016년 1억

2,446만 달러로 연평균 10.3% 증가했다. 2016년 중국 수출은 활발한 공동제작 진행과

국산 캐릭터상품의 중국 내 인기 상승으로 성장세를 이어갔으나 2015년의 성장률(16.0%)에

비하면 현저히 낮은 5.0%에 그쳤다. 캐릭터 수출이 다른 콘텐츠 분야에 비하면 한한령의

영향으로부터 자유로웠음에도 불구하고 일정 정도 여파가 있었음을 확인할 수 있다.

동남아와 일본 수출액 규모는 북미, 유럽, 중국에 비해 작지만 지속적으로 상승하는

것으로 나타났다. 동남아 수출액은 2014년 5,216만 달러에서 2016년에는 7,695만 달러로

연평균 21.5% 증가했다. 일본 수출액은 2014년 3,023만 달러에서 2016년에는 4,129만

달러로 연평균 16.9% 증가했다. 동남아 및 일본 시장의 경우, 드라마와 K-Pop 등 한류의

인기가 캐릭터 및 캐릭터상품의 수출에 영향을 미치고 있는 것으로 분석된다. 또한, 동남아

시장의 경우 현지 테마파크 설립, 대형 유통망과의 캐릭터 계약 등도 수출 확대에 기여한

것으로 보인다. 기타 지역 수출액 또한 2014년 6,780만 달러, 2015년 6,893만 달러, 2016년

7,463만 달러로 증가 추세에 있는 것으로 조사됐다.

표 1-1-12

캐릭터산업 지역별 수출액 현황(2014~2016년)

(단위: 천 달러)

연도

2015년

2016년

비중(%)

전년대비

증감률(%)

연평균

증감률(%)

중국

102,233

118,563

124,461

20.3

5.0

10.3

일본

30,233

34,742

41,287

6.7

18.8

16.9

동남아

52,158

63,969

76,954

12.6

20.3

21.5

북미

131,592

147,790

164,258

26.8

11.1

11.7

유럽

105,214

117,460

131,254

21.4

11.7

11.7

기타

67,804

68,932

74,628

12.2

8.3

4.9

합계

489,234

551,456

612,842

100.0

11.1

11.9

부록

2014년

지역

031

32.

2017WHITE PAPER ON

KOREAN CHARACTERS

그림 1-1-6

캐릭터산업 지역별 수출액 현황(2014~2016년)

(단위: 천 달러)

2014년

2015년

2016년

147,790

102,233

164,258

131,592

124,461

118,563

105,214

41,287

30,233 34,742

중국

52,158

일본

63,969

117,460

131,254

76,954

동남아

67,804 68,932

북미

유럽

74,628

기타

전반적으로 수출은 큰 폭으로, 수입은 소폭 증가하는 추세인 것을 볼 수 있다. 2016년

국산 캐릭터의 수출은 전년대비 11.1% 성장한 반면, 수입 증가율은 1.3%에 그쳤다.

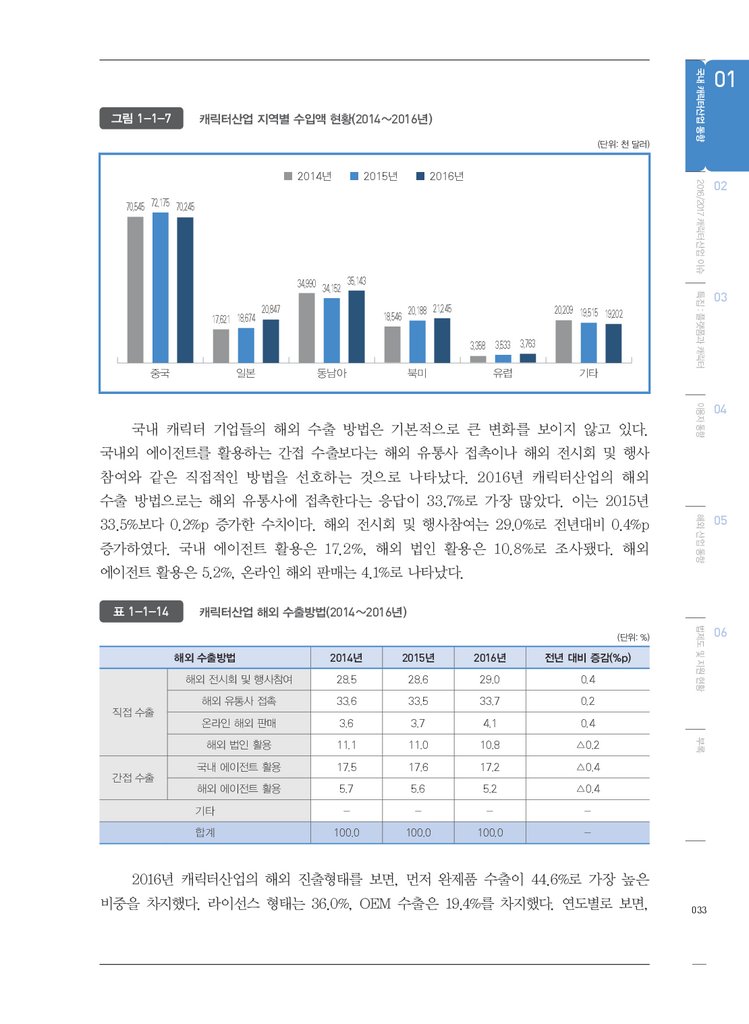

2016년 캐릭터산업의 수입액은 1억 7,045만 달러로 나타났다. 중국에서 전체 수입액의

41.2%에 달하는 7,025만 달러를 수입했다. 수출액의 비중이 가장 높은 북미 지역에서의

수입액은 2,125만 달러로 전체의 12.5%를 차지했다. 동남아로부터의 수입은 3,514만 달러로

전체의 20.6%를 차지하며 중국 다음으로 높은 비중을 보였다. 일본에서의 수입액은 2,085만

달러(12.2%), 유럽에서의 수입액은 376만 달러(2.2%)로 나타났다. 그 밖에 기타 지역에서의

수입액은 1,920만 달러로 11.3%의 비중을 보였다.

표 1-1-13

캐릭터산업 지역별 수입액 현황(2014~2016년)

(단위: 천 달러)

연도

2014년

2015년

2016년

비중(%)

전년대비

증감률(%)

연평균

증감률(%)

중국

70,545

72,175

70,245

41.2

△2.7

△0.2

일본

17,621

18,674

20,847

12.2

11.6

8.8

동남아

34,990

34,152

35,143

20.6

2.9

0.2

북미

18,546

20,188

21,245

12.5

5.2

7.0

유럽

3,358

3,533

3,763

2.2

6.5

5.9

기타

20,209

19,515

19,202

11.3

△1.6

△2.5

합계

165,269

168,237

170,445

100.0

1.3

1.6

지역

032

33.

70,545 72,175 70,24534,990 34,152 35,143

17,621 18,674

20,188 21,245

18,546

20,847

20,209 19,515 19,202

3,358 3,533 3,763

중국

일본

동남아

북미

유럽

기타

국내 캐릭터 기업들의 해외 수출 방법은 기본적으로 큰 변화를 보이지 않고 있다.

02

03

04

05

법제도 및 지원 현황

2016년

해외 산업 동향

2015년

이용자 동향

2014년

특집 : 플랫폼과 캐릭터

(단위: 천 달러)

2016/2017 캐릭터산업 이슈

캐릭터산업 지역별 수입액 현황(2014~2016년)

국내 캐릭터산업 동향

그림 1-1-7

01

06

국내외 에이전트를 활용하는 간접 수출보다는 해외 유통사 접촉이나 해외 전시회 및 행사

참여와 같은 직접적인 방법을 선호하는 것으로 나타났다. 2016년 캐릭터산업의 해외

수출 방법으로는 해외 유통사에 접촉한다는 응답이 33.7%로 가장 많았다. 이는 2015년

33.5%보다 0.2%p 증가한 수치이다. 해외 전시회 및 행사참여는 29.0%로 전년대비 0.4%p

증가하였다. 국내 에이전트 활용은 17.2%, 해외 법인 활용은 10.8%로 조사됐다. 해외

에이전트 활용은 5.2%, 온라인 해외 판매는 4.1%로 나타났다.

표 1-1-14

캐릭터산업 해외 수출방법(2014~2016년)

(단위: %)

2014년

2015년

2016년

전년 대비 증감(%p)

해외 전시회 및 행사참여

28.5

28.6

29.0

0.4

해외 유통사 접촉

33.6

33.5

33.7

0.2

온라인 해외 판매

3.6

3.7

4.1

0.4

해외 수출방법

직접 수출

11.1

11.0

10.8

△0.2

17.5

17.6

17.2

△0.4

해외 에이전트 활용

5.7

5.6

5.2

△0.4

기타

-

-

-

-

합계

100.0

100.0

100.0

-

부록

간접 수출

해외 법인 활용

국내 에이전트 활용

2016년 캐릭터산업의 해외 진출형태를 보면, 먼저 완제품 수출이 44.6%로 가장 높은

비중을 차지했다. 라이선스 형태는 36.0%, OEM 수출은 19.4%를 차지했다. 연도별로 보면,

033

34.

2017WHITE PAPER ON

KOREAN CHARACTERS

완제품 수출은 2014년 44.1%, 2015년 44.4%, 2016년 44.6%로 지속적인 증가 추세를 나타냈다.

OEM 수출은 2014년 19.7%, 2015년 19.3%, 2016년 19.4%로 큰 변화를 보이지 않았다.

표 1-1-15

캐릭터산업 해외 진출형태(2014~2016년)

(단위: %)

해외 진출형태

2014년

2015년

2016년

전년 대비 증감(%p)

완제품수출

44.1

44.4

44.6

0.2

라이선스

36.2

36.3

36.0

△0.3

OEM 수출

19.7

19.3

19.4

0.1

기술 서비스

-

-

-

-

기타

-

-

-

-

합계

100.0

100.0

100.0

-

제6절

캐릭터산업 종사자

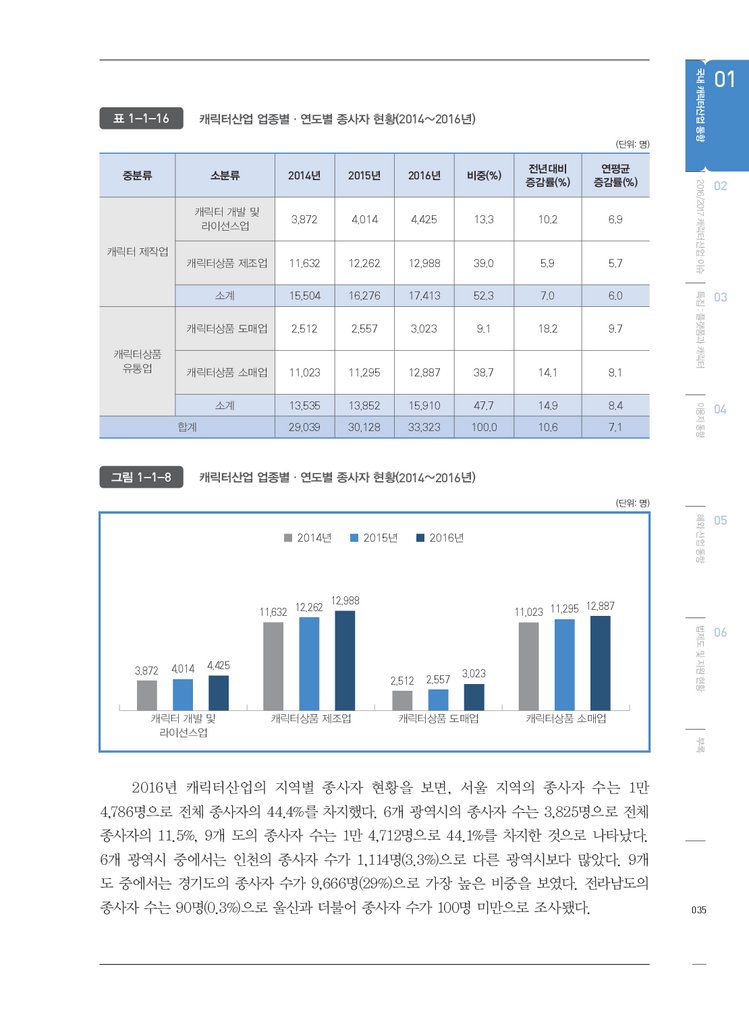

2016년 캐릭터산업의 종사자 수는 총 3만 3,323명으로 전년대비 10.6%, 2014년부터

2016년 사이 연평균으로는 7.1% 증가했다. 업종별로 보면, 제작업 종사자 수가 1만

7,413명(52.3%), 유통업 종사자 수는 1만 5,910명(47.7%)을 차지하여 제작업 종사자 수가

유통업 종사자 수보다 약간 많은 것으로 나타났다.

세부 항목별로 보면, 캐릭터 제작업 중 캐릭터상품 제조업 종사자 수가 1만 2,988명으로

39.0%, 캐릭터 개발 및 라이선스업 종사자 수가 4,425명으로 13.3%에 해당하는

것으로 나타났다. 캐릭터 상품 유통업 중에서는 캐릭터상품 소매업 종사자 수가 1만

2,887명(38.7%)으로 캐릭터상품 도매업 종사자 수 3,023명(9.1%)보다 많았다.

연도별로 보면, 캐릭터상품 제조업의 종사자 수가 전년대비 5.9%, 2014년부터

2016년까지 연평균으로는 5.7%의 증가 추세를 보였다. 캐릭터 개발 및 라이선스업 종사자

수는 전년 대비 10.2%, 캐릭터상품 소매업과 도매업 종사자 수는 각각 전년 대비 18.2%,

14.1% 증가했다. 캐릭터산업 모든 업종의 종사자 수가 증가하고 있는 추세로 나타났다.

034

35.

2016년비중(%)

전년대비

증감률(%)

연평균

증감률(%)

캐릭터 개발 및

라이선스업

3,872

4,014

4,425

13.3

10.2

6.9

캐릭터 제작업

캐릭터상품 제조업

11,632

12,262

12,988

39.0

5.9

5.7

소계

15,504

16,276

17,413

52.3

7.0

6.0

캐릭터상품 도매업

2,512

2,557

3,023

9.1

18.2

9.7

캐릭터상품

유통업

캐릭터상품 소매업

11,023

11,295

12,887

38.7

14.1

8.1

소계

13,535

13,852

15,910

47.7

14.9

8.4

29,039

30,128

33,323

100.0

10.6

7.1

합계

그림 1-1-8

02

03

04

05

법제도 및 지원 현황

2015년

해외 산업 동향

2014년

이용자 동향

소분류

중분류

특집 : 플랫폼과 캐릭터

(단위: 명)

2016/2017 캐릭터산업 이슈

캐릭터산업 업종별·연도별 종사자 현황(2014~2016년)

국내 캐릭터산업 동향

표 1-1-16

01

06

캐릭터산업 업종별·연도별 종사자 현황(2014~2016년)

(단위: 명)

2014년

,

11,632 12 262

3,872

4,014

2015년

2016년

12,988

11,023 11,295

4,425

캐릭터상품 제조업

2,557

3,023

캐릭터상품 도매업

캐릭터상품 소매업

부록

캐릭터 개발 및

라이선스업

2,512

12,887

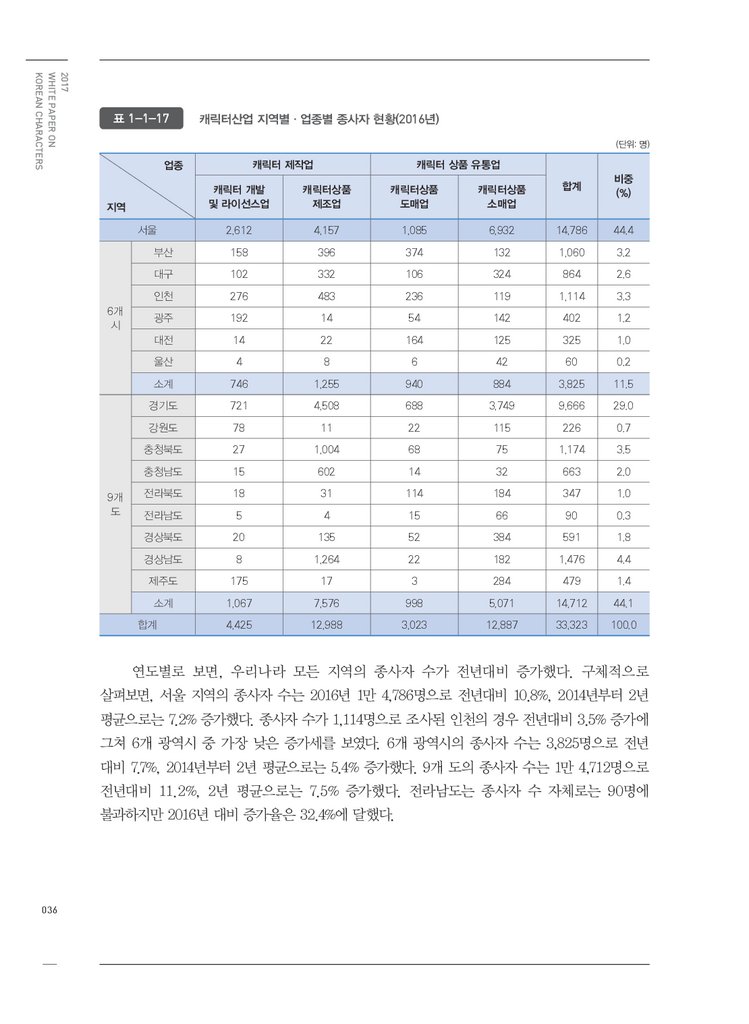

2016년 캐릭터산업의 지역별 종사자 현황을 보면, 서울 지역의 종사자 수는 1만

4,786명으로 전체 종사자의 44.4%를 차지했다. 6개 광역시의 종사자 수는 3,825명으로 전체

종사자의 11.5%, 9개 도의 종사자 수는 1만 4,712명으로 44.1%를 차지한 것으로 나타났다.

6개 광역시 중에서는 인천의 종사자 수가 1,114명(3.3%)으로 다른 광역시보다 많았다. 9개

도 중에서는 경기도의 종사자 수가 9,666명(29%)으로 가장 높은 비중을 보였다. 전라남도의

종사자 수는 90명(0.3%)으로 울산과 더불어 종사자 수가 100명 미만으로 조사됐다.

035

36.

2017WHITE PAPER ON

KOREAN CHARACTERS

표 1-1-17

캐릭터산업 지역별·업종별 종사자 현황(2016년)

(단위: 명)

캐릭터 제작업

업종

캐릭터 개발

및 라이선스업

캐릭터상품

제조업

캐릭터상품

도매업

캐릭터상품

소매업

합계

비중

(%)

2,612

4,157

1,085

6,932

14,786

44.4

부산

158

396

374

132

1,060

3.2

대구

102

332

106

324

864

2.6

인천

276

483

236

119

1,114

3.3

광주

192

14

54

142

402

1.2

대전

14

22

164

125

325

1.0

울산

4

8

6

42

60

0.2

소계

746

1,255

940

884

3,825

11.5

경기도

721

4,508

688

3,749

9,666

29.0

강원도

78

11

22

115

226

0.7

충청북도

27

1,004

68

75

1,174

3.5

충청남도

15

602

14

32

663

2.0

전라북도

18

31

114

184

347

1.0

전라남도

5

4

15

66

90

0.3

경상북도

52

384

591

1.8

4.4

지역

서울

6개

시

9개

도

캐릭터 상품 유통업

20

135

경상남도

8

1,264

22

182

1,476

제주도

175

17

3

284

479

1.4

소계

1,067

7,576

998

5,071

14,712

44.1

4,425

12,988

3,023

12,887

33,323

100.0

합계

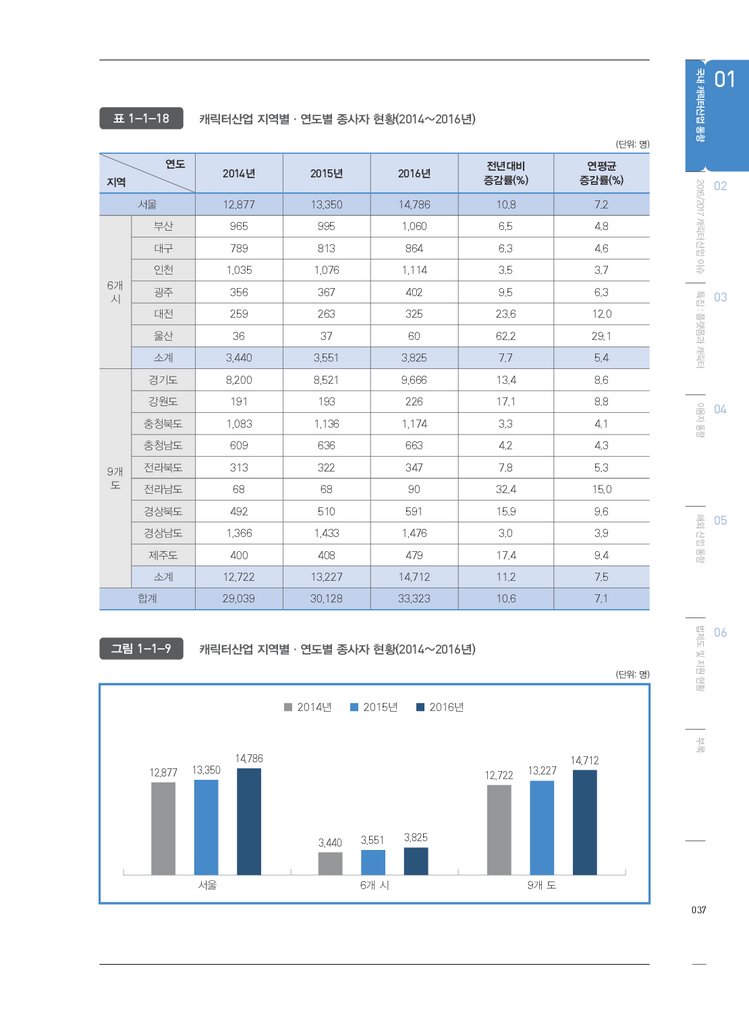

연도별로 보면, 우리나라 모든 지역의 종사자 수가 전년대비 증가했다. 구체적으로

살펴보면, 서울 지역의 종사자 수는 2016년 1만 4,786명으로 전년대비 10.8%, 2014년부터 2년

평균으로는 7.2% 증가했다. 종사자 수가 1,114명으로 조사된 인천의 경우 전년대비 3.5% 증가에

그쳐 6개 광역시 중 가장 낮은 증가세를 보였다. 6개 광역시의 종사자 수는 3,825명으로 전년

대비 7.7%, 2014년부터 2년 평균으로는 5.4% 증가했다. 9개 도의 종사자 수는 1만 4,712명으로

전년대비 11.2%, 2년 평균으로는 7.5% 증가했다. 전라남도는 종사자 수 자체로는 90명에

불과하지만 2016년 대비 증가율은 32.4%에 달했다.

036

37.

전년대비증감률(%)

연평균

증감률(%)

12,877

13,350

14,786

10.8

7.2

부산

965

995

1,060

6.5

4.8

대구

789

813

864

6.3

4.6

인천

1,035

1,076

1,114

3.5

3.7

광주

356

367

402

9.5

6.3

대전

259

263

325

23.6

12.0

울산

36

37

60

62.2

29.1

소계

3,440

3,551

3,825

7.7

5.4

경기도

8,200

8,521

9,666

13.4

8.6

서울

6개

시

9개

도

강원도

191

193

226

17.1

8.8

충청북도

1,083

1,136

1,174

3.3

4.1

충청남도

609

636

663

4.2

4.3

전라북도

313

322

347

7.8

5.3

전라남도

68

68

90

32.4

15.0

경상북도

492

510

591

15.9

9.6

경상남도

1,366

1,433

1,476

3.0

3.9

제주도

400

408

479

17.4

9.4

소계

12,722

13,227

14,712

11.2

7.5

29,039

30,128

33,323

10.6

7.1

합계

그림 1-1-9

캐릭터산업 지역별·연도별 종사자 현황(2014~2016년)

(단위: 명)

2014년

13,350

04

05

06

2016년

14,786

12,722

3,440

서울

03

부록

12,877

2015년

02

법제도 및 지원 현황

2016년

해외 산업 동향

2015년

이용자 동향

2014년

지역

특집 : 플랫폼과 캐릭터

(단위: 명)

연도

2016/2017 캐릭터산업 이슈

캐릭터산업 지역별·연도별 종사자 현황(2014~2016년)

국내 캐릭터산업 동향

표 1-1-18

01

3,551

6개 시

13,227

14,712

3,825

9개 도

037

38.

2017WHITE PAPER ON

KOREAN CHARACTERS

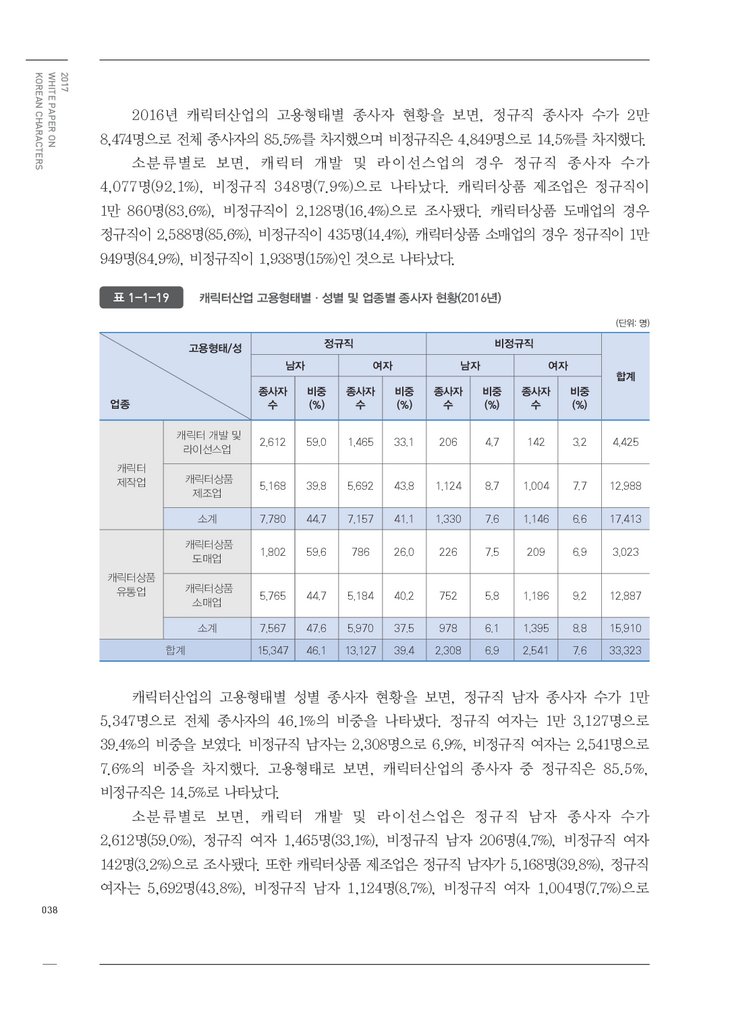

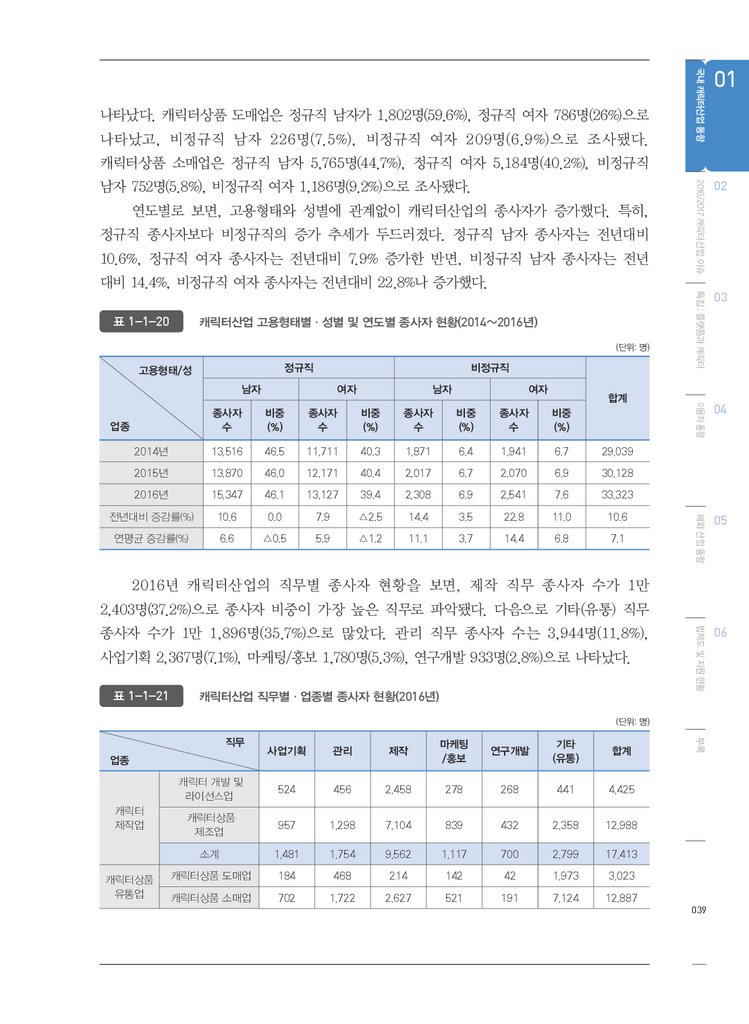

2016년 캐릭터산업의 고용형태별 종사자 현황을 보면, 정규직 종사자 수가 2만

8,474명으로 전체 종사자의 85.5%를 차지했으며 비정규직은 4,849명으로 14.5%를 차지했다.

소분 류별로 보면, 캐릭터 개발 및 라 이선스업의 경우 정규직 종사자 수가

4,077명(92.1%), 비정규직 348명(7.9%)으로 나타났다. 캐릭터상품 제조업은 정규직이

1만 860명(83.6%), 비정규직이 2,128명(16.4%)으로 조사됐다. 캐릭터상품 도매업의 경우

정규직이 2,588명(85.6%), 비정규직이 435명(14.4%), 캐릭터상품 소매업의 경우 정규직이 1만

949명(84.9%), 비정규직이 1,938명(15%)인 것으로 나타났다.

표 1-1-19

캐릭터산업 고용형태별·성별 및 업종별 종사자 현황(2016년)

(단위: 명)

정규직

고용형태/성

남자

캐릭터상품

유통업

여자

남자

여자

합계

종사자

수

비중

(%)

종사자

수

비중

(%)

종사자

수

비중

(%)

종사자

수

비중

(%)

캐릭터 개발 및

라이선스업

2,612

59.0

1,465

33.1

206

4.7

142

3.2

4,425

캐릭터상품

제조업

5,168

39.8

5,692

43.8

1,124

8.7

1,004

7.7

12,988

소계

7,780

44.7

7,157

41.1

1,330

7.6

1,146

6.6

17,413

캐릭터상품

도매업

1,802

59.6

786

26.0

226

7.5

209

6.9

3,023

캐릭터상품

소매업

5,765

44.7

5,184

40.2

752

5.8

1,186

9.2

12,887

소계

7,567

47.6

5,970

37.5

978

6.1

1,395

8.8

15,910

15,347

46.1

13,127

39.4

2,308

6.9

2,541

7.6

33,323

업종

캐릭터

제작업

비정규직

합계

캐릭터산업의 고용형태별 성별 종사자 현황을 보면, 정규직 남자 종사자 수가 1만

5,347명으로 전체 종사자의 46.1%의 비중을 나타냈다. 정규직 여자는 1만 3,127명으로

39.4%의 비중을 보였다. 비정규직 남자는 2,308명으로 6.9%, 비정규직 여자는 2,541명으로

7.6%의 비중을 차지했다. 고용형태로 보면, 캐릭터산업의 종사자 중 정규직은 85.5%,

비정규직은 14.5%로 나타났다.

소분 류별로 보면, 캐릭터 개발 및 라 이선스업은 정규직 남자 종사자 수가

2,612명(59.0%), 정규직 여자 1,465명(33.1%), 비정규직 남자 206명(4.7%), 비정규직 여자

142명(3.2%)으로 조사됐다. 또한 캐릭터상품 제조업은 정규직 남자가 5,168명(39.8%), 정규직

여자는 5,692명(43.8%), 비정규직 남자 1,124명(8.7%), 비정규직 여자 1,004명(7.7%)으로

038

39.

2016/2017 캐릭터산업 이슈02

특집 : 플랫폼과 캐릭터

03

이용자 동향

04

해외 산업 동향

05

법제도 및 지원 현황

나타났고, 비정규직 남자 226명(7.5%), 비정규직 여자 209명(6.9%)으로 조사됐다.

국내 캐릭터산업 동향

나타났다. 캐릭터상품 도매업은 정규직 남자가 1,802명(59.6%), 정규직 여자 786명(26%)으로

01

06

캐릭터상품 소매업은 정규직 남자 5,765명(44.7%), 정규직 여자 5,184명(40.2%), 비정규직

남자 752명(5.8%), 비정규직 여자 1,186명(9.2%)으로 조사됐다.

연도별로 보면, 고용형태와 성별에 관계없이 캐릭터산업의 종사자가 증가했다. 특히,

정규직 종사자보다 비정규직의 증가 추세가 두드러졌다. 정규직 남자 종사자는 전년대비

10.6%, 정규직 여자 종사자는 전년대비 7.9% 증가한 반면, 비정규직 남자 종사자는 전년

대비 14.4%, 비정규직 여자 종사자는 전년대비 22.8%나 증가했다.

표 1-1-20

캐릭터산업 고용형태별·성별 및 연도별 종사자 현황(2014~2016년)

(단위: 명)

정규직

고용형태/성

비정규직

남자

여자

남자

여자

합계

종사자

수

비중

(%)

종사자

수

비중

(%)

종사자

수

비중

(%)

종사자

수

비중

(%)

2014년

13,516

46.5

11,711

40.3

1,871

6.4

1,941

6.7

29,039

2015년

13,870

46.0

12,171

40.4

2,017

6.7

2,070

6.9

30,128

2016년

15,347

46.1

13,127

39.4

2,308

6.9

2,541

7.6

33,323

전년대비 증감률(%)

10.6

0.0

7.9

△2.5

14.4

3.5

22.8

11.0

10.6

연평균 증감률(%)

6.6

△0.5

5.9

△1.2

11.1

3.7

14.4

6.8

7.1

업종

2016년 캐릭터산업의 직무별 종사자 현황을 보면, 제작 직무 종사자 수가 1만

2,403명(37.2%)으로 종사자 비중이 가장 높은 직무로 파악됐다. 다음으로 기타(유통) 직무

종사자 수가 1만 1,896명(35.7%)으로 많았다. 관리 직무 종사자 수는 3,944명(11.8%),

사업기획 2,367명(7.1%), 마케팅/홍보 1,780명(5.3%), 연구개발 933명(2.8%)으로 나타났다.

표 1-1-21

캐릭터산업 직무별·업종별 종사자 현황(2016년)

(단위: 명)

사업기획

관리

제작

마케팅

/홍보

연구개발

기타

(유통)

합계

캐릭터 개발 및

라이선스업

524

456

2,458

278

268

441

4,425

캐릭터

제작업

캐릭터상품

제조업

957

1,298

7,104

839

432

2,358

12,988

소계

1,481

1,754

9,562

1,117

700

2,799

17,413

캐릭터상품

유통업

캐릭터상품 도매업

184

468

214

142

42

1,973

3,023

캐릭터상품 소매업

702

1,722

2,627

521

191

7,124

12,887

부록

직무

업종

039

40.

2017WHITE PAPER ON

KOREAN CHARACTERS

직무

사업기획

관리

제작

마케팅

/홍보

연구개발

기타

(유통)

합계

886

2,190

2,841

663

233

9,097

15,910

합계

2,367

3,944

12,403

1,780

933

11,896

33,323

비중(%)

7.1

11.8

37.2

5.3

2.8

35.7

100.0

업종

캐릭터상품

유통업

소계

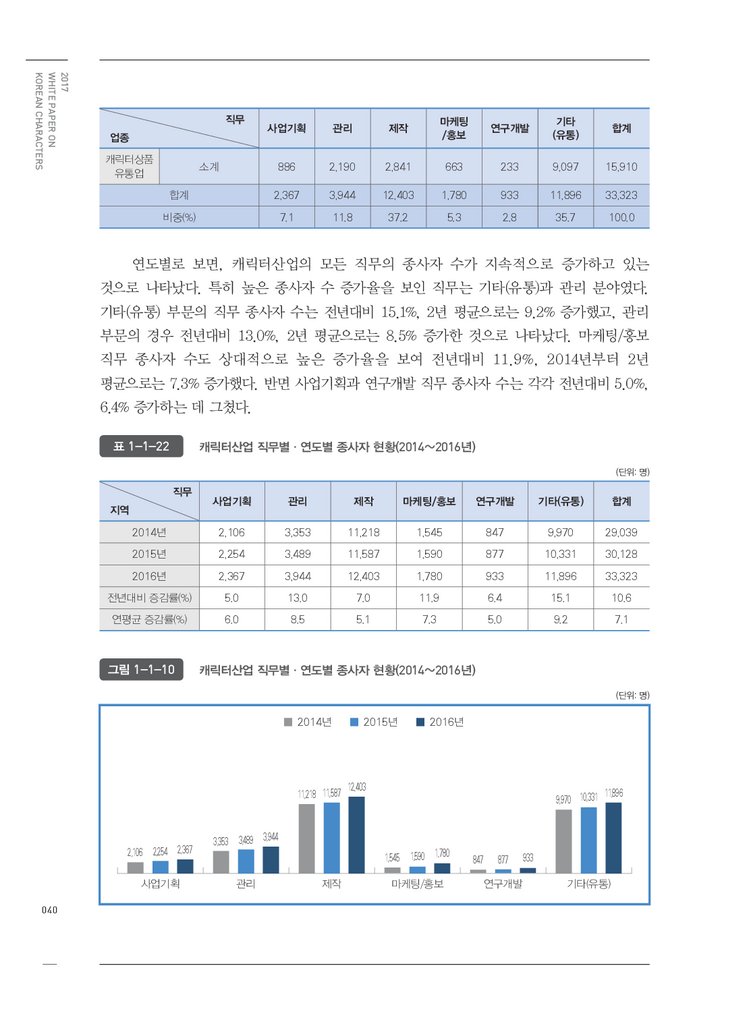

연도별로 보면, 캐릭터산업의 모든 직무의 종사자 수가 지속적으로 증가하고 있는

것으로 나타났다. 특히 높은 종사자 수 증가율을 보인 직무는 기타(유통)과 관리 분야였다.

기타(유통) 부문의 직무 종사자 수는 전년대비 15.1%, 2년 평균으로는 9.2% 증가했고, 관리

부문의 경우 전년대비 13.0%, 2년 평균으로는 8.5% 증가한 것으로 나타났다. 마케팅/홍보

직무 종사자 수도 상대적으로 높은 증가율을 보여 전년대비 11.9%, 2014년부터 2년

평균으로는 7.3% 증가했다. 반면 사업기획과 연구개발 직무 종사자 수는 각각 전년대비 5.0%,

6.4% 증가하는 데 그쳤다.

표 1-1-22

캐릭터산업 직무별·연도별 종사자 현황(2014~2016년)

(단위: 명)

직무

사업기획

관리

제작

마케팅/홍보

연구개발

기타(유통)

합계

2014년

2,106

3,353

11,218

1,545

847

9,970

29,039

2015년

2,254

3,489

11,587

1,590

877

10,331

30,128

지역

2016년

2,367

3,944

12,403

1,780

933

11,896

33,323

전년대비 증감률(%)

5.0

13.0

7.0

11.9

6.4

15.1

10.6

연평균 증감률(%)

6.0

8.5

5.1

7.3

5.0

9.2

7.1

그림 1-1-10

캐릭터산업 직무별·연도별 종사자 현황(2014~2016년)

(단위: 명)

2014년

11,218 11,587

2,106 2,254 2,367

사업기획

040

3,353 3,489 3,944

관리

2015년

2016년

12,403

11,896

9,970 10,331

1,545 1,590 1,780

제작

마케팅/홍보

847

877

연구개발

933

기타(유통)

41.

2016/2017 캐릭터산업 이슈02

특집 : 플랫폼과 캐릭터

03

이용자 동향

04

해외 산업 동향

05

법제도 및 지원 현황

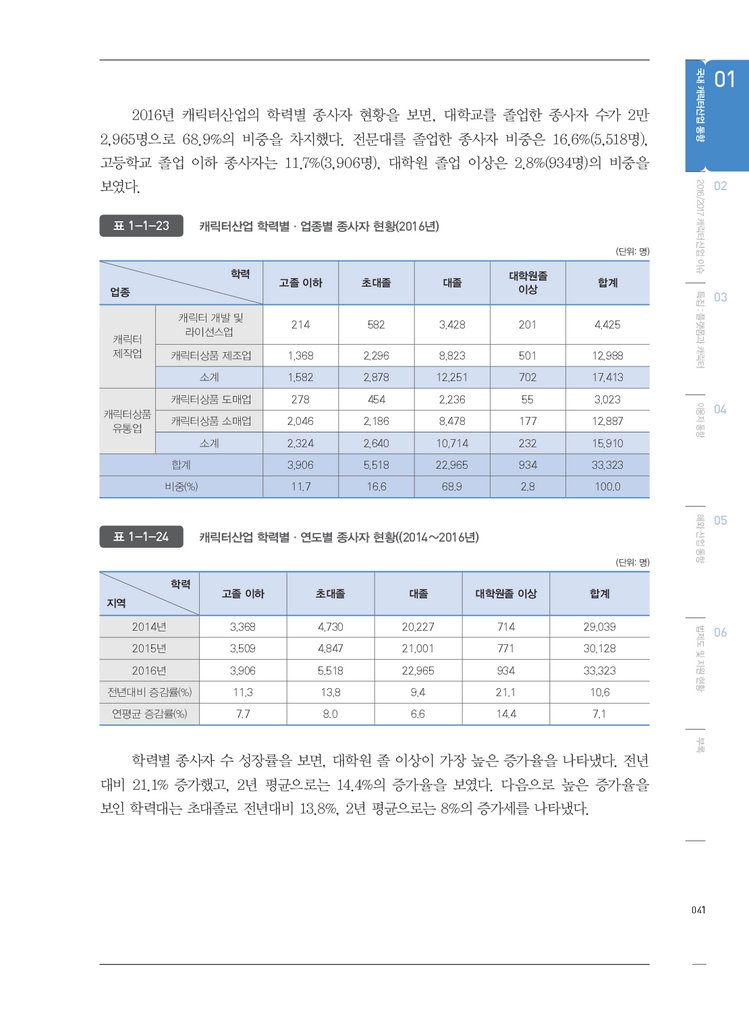

2,965명으로 68.9%의 비중을 차지했다. 전문대를 졸업한 종사자 비중은 16.6%(5,518명),

국내 캐릭터산업 동향

2016년 캐릭터산업의 학력별 종사자 현황을 보면, 대학교를 졸업한 종사자 수가 2만

01

06

고등학교 졸업 이하 종사자는 11.7%(3,906명), 대학원 졸업 이상은 2.8%(934명)의 비중을

보였다.

표 1-1-23

캐릭터산업 학력별·업종별 종사자 현황(2016년)

(단위: 명)

학력

업종

고졸 이하

초대졸

대졸

대학원졸

이상

합계

캐릭터 개발 및

라이선스업

214

582

3,428

201

4,425

캐릭터상품 제조업

1,368

2,296

8,823

501

12,988

소계

1,582

2,878

12,251

702

17,413

캐릭터상품 도매업

278

454

2,236

55

3,023

캐릭터상품 소매업

2,046

2,186

8,478

177

12,887

소계

2,324

2,640

10,714

232

15,910

합계

3,906

5,518

22,965

934

33,323

비중(%)

11.7

16.6

68.9

2.8

100.0

캐릭터

제작업

캐릭터상품

유통업

표 1-1-24

캐릭터산업 학력별·연도별 종사자 현황((2014~2016년)

(단위: 명)

학력

고졸 이하

초대졸

대졸

대학원졸 이상

합계

2014년

3,368

4,730

20,227

714

29,039

2015년

3,509

4,847

21,001

771

30,128

2016년

3,906

5,518

22,965

934

33,323

전년대비 증감률(%)

11.3

13.8

9.4

21.1

10.6

연평균 증감률(%)

7.7

8.0

6.6

14.4

7.1

지역

부록

학력별 종사자 수 성장률을 보면, 대학원 졸 이상이 가장 높은 증가율을 나타냈다. 전년

대비 21.1% 증가했고, 2년 평균으로는 14.4%의 증가율을 보였다. 다음으로 높은 증가율을

보인 학력대는 초대졸로 전년대비 13.8%, 2년 평균으로는 8%의 증가세를 나타냈다.

041

42.

2017WHITE PAPER ON

KOREAN CHARACTERS

그림 1-1-11

캐릭터산업 학력별·연도별 종사자 현황(2014~2016년)

(단위: 명)

2014년

2015년

2016년

,

20,227 21 001

4,730

3,906

3,509

3,368

4,847

22,965

5,518

714

고졸 이하

초대졸

대졸

771

934

대학원졸 이상

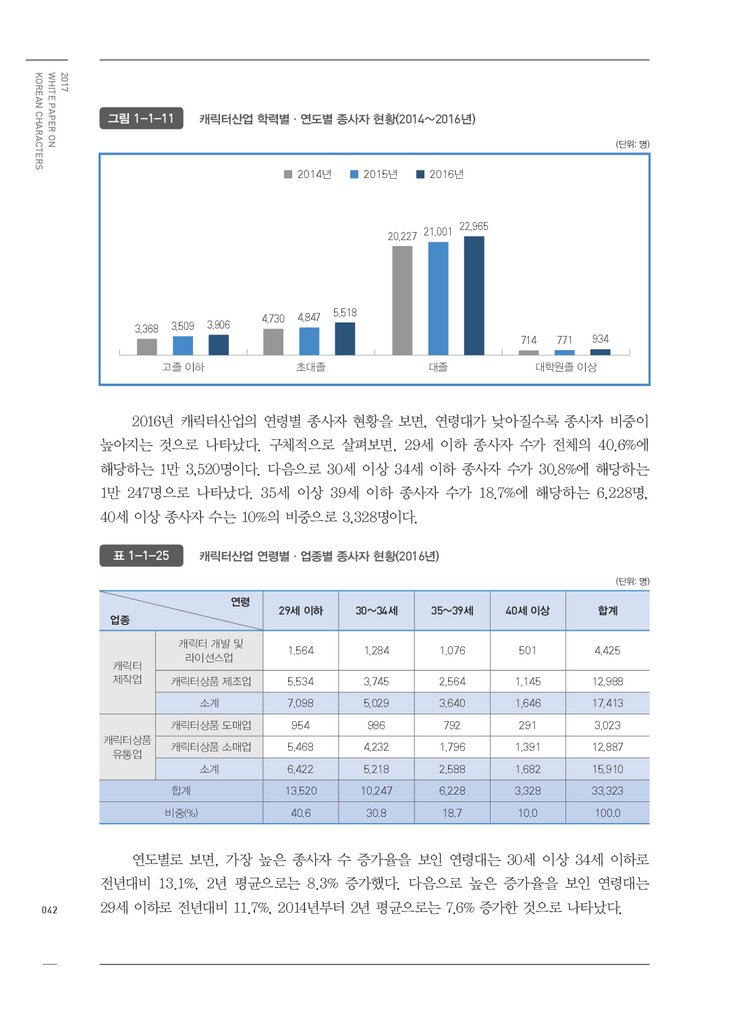

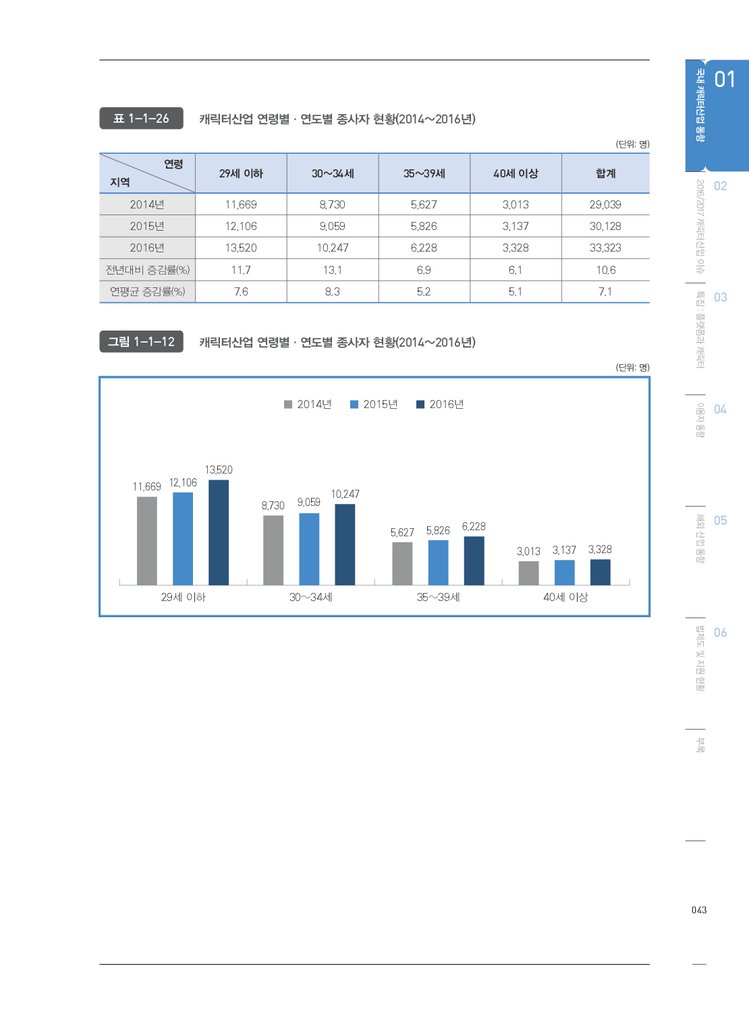

2016년 캐릭터산업의 연령별 종사자 현황을 보면, 연령대가 낮아질수록 종사자 비중이

높아지는 것으로 나타났다. 구체적으로 살펴보면, 29세 이하 종사자 수가 전체의 40.6%에

해당하는 1만 3,520명이다. 다음으로 30세 이상 34세 이하 종사자 수가 30.8%에 해당하는

1만 247명으로 나타났다. 35세 이상 39세 이하 종사자 수가 18.7%에 해당하는 6,228명,

40세 이상 종사자 수는 10%의 비중으로 3,328명이다.

표 1-1-25

캐릭터산업 연령별·업종별 종사자 현황(2016년)

(단위: 명)

연령

29세 이하

30~34세

35~39세

40세 이상

합계

캐릭터 개발 및

라이선스업

1,564

1,284

1,076

501

4,425

캐릭터상품 제조업

5,534

3,745

2,564

1,145

12,988

소계

7,098

5,029

3,640

1,646

17,413

캐릭터상품 도매업

954

986

792

291

3,023

캐릭터상품 소매업

5,468

4,232

1,796

1,391

12,887

소계

6,422

5,218

2,588

1,682

15,910

합계

13,520

10,247

6,228

3,328

33,323

비중(%)

40.6

30.8

18.7

10.0

100.0

업종

캐릭터

제작업

캐릭터상품

유통업

연도별로 보면, 가장 높은 종사자 수 증가율을 보인 연령대는 30세 이상 34세 이하로

전년대비 13.1%, 2년 평균으로는 8.3% 증가했다. 다음으로 높은 증가율을 보인 연령대는

042

29세 이하로 전년대비 11.7%, 2014년부터 2년 평균으로는 7.6% 증가한 것으로 나타났다.

43.

40세 이상합계

2014년

11,669

8,730

5,627

3,013

29,039

2015년

12,106

9,059

5,826

3,137

30,128

2016년

13,520

10,247

6,228

3,328

33,323

전년대비 증감률(%)

11.7

13.1

6.9

6.1

10.6

연평균 증감률(%)

7.6

8.3

5.2

5.1

7.1

그림 1-1-12

캐릭터산업 연령별·연도별 종사자 현황(2014~2016년)

(단위: 명)

2014년

11,669 12,106

2015년

2016년

02

03

04

05

법제도 및 지원 현황

35~39세

해외 산업 동향

30~34세

이용자 동향

29세 이하

지역

특집 : 플랫폼과 캐릭터

(단위: 명)

연령

2016/2017 캐릭터산업 이슈

캐릭터산업 연령별·연도별 종사자 현황(2014~2016년)

국내 캐릭터산업 동향

표 1-1-26

01

06

13,520

8,730

9,059

10,247

5,627

5,826

6,228

3,013

29세 이하

30~34세

35~39세

3,137

3,328

40세 이상

부록

043

44.

2017 WHITE PAPER ON KOREAN CHARACTERS044

45.

02장

캐릭터산업 동향

제1절

캐릭터 라이선싱 동향

제2절

캐릭터 유통 동향

045

46.

2017WHITE PAPER ON

KOREAN CHARACTERS

02

캐릭터산업 동향

제1절

캐릭터 라이선싱 동향

01

캐릭터 라이선싱 의미 및 구조

캐릭터 라이선싱이란 캐릭터 사용권의 임대를 기초로 하는 사업이다. 동시에 그에

따른 재산권[이하 프로퍼티(Property)로 칭함](캐릭터 영상, 이미지, 로고, 디자인, 저작권

등)을 제품화, 서비스 또는 홍보의 매개체로 사용할 수 있도록, 제3자에게 허가 또는

권리를 위임하는 행위를 말한다. 일반적으로 캐릭터 재산권을 필요로 하는 사업자 또는

개인[이하 라이선시(Licensee)로 칭함]과 계약의 형태로 위임 범위를 정한다. 캐릭터

재산권은 사용 목적, 사용 지역적 정의, 사용 기간, 조건과 더불어 특정 조항에 따른

재산권에 대한 라이선싱 사용권한을 부여하게 된다. 권리를 부여받은 사용권자는 재산권

소유주[라이선서(Licensor)로 칭함]에게 라이선스에 따른 사용비를 지급한다. 그 형태는

최저 보증수수료(Minimum Guarantee: MG) 및 매출 또는 생산가에 따른 협의된 로열티

비율(Running Royality)의 형태를 띤다.

라이선서는 라이선시에게 권리를 부여함으로써 금전적인 수익과 더불어 프로퍼티의

가치를 향상시킬 수 있는 기회를 얻을 수 있다. 또한 추가적인 인지도를 창출하여 또 다른

라이선싱 기회를 만듦으로써 홍보효과와 더불어 프로퍼티의 핵심가치를 확장할 수 있다.

이로 인한 수익의 재창출 효과를 본다.

라이선시는 제품에 프로퍼티를 적용함에 따라 가치를 향상시키고 경쟁제품과의

차별성을 최종 소비자에게 제공함으로써 판매 향상을 기대할 수 있다. 또한 라이선시는

홍보력이 없는 상품을 시장에 진입시켜 시장 점유율과 유통시장의 확대를 꾀할 수 있다.

따라서 라이선싱이란 라이선서와 라이선시 간 캐릭터 프로퍼티의 사용권에 대한 권리

046

부여 및 권리 행사를 규명한 것이다.

47.

2016/2017 캐릭터산업 이슈02

특집 : 플랫폼과 캐릭터

03

이용자 동향

04

해외 산업 동향

05

법제도 및 지원 현황

캐릭터 라이선싱 사용권 프로세스

국내 캐릭터산업 동향

그림 1-2-1

01

06

라이선서

·최종 권리자

·프로퍼티 계약자

라이선시

·제품 소싱(Sourcing)

·제품 생산자

도·소매자

·제품 판매

소비자

·제품 구매자

그림 1-2-2

캐릭터 라이선싱 인지도 흐름

라이선서

라이선시

·각종 미디어를 통한 인지도 확보

·라이선싱 프로모션

·라이선싱 툴 마련

·양질의 제품기획, 생산

·유통처 확보

·지속적인 품질 유지

부록

소비자

·제품 구매 및 재구매

·타제품의 구매

·인지도 향상

047

48.

2017WHITE PAPER ON

KOREAN CHARACTERS

02

국내 대표 캐릭터 라이선싱 기업

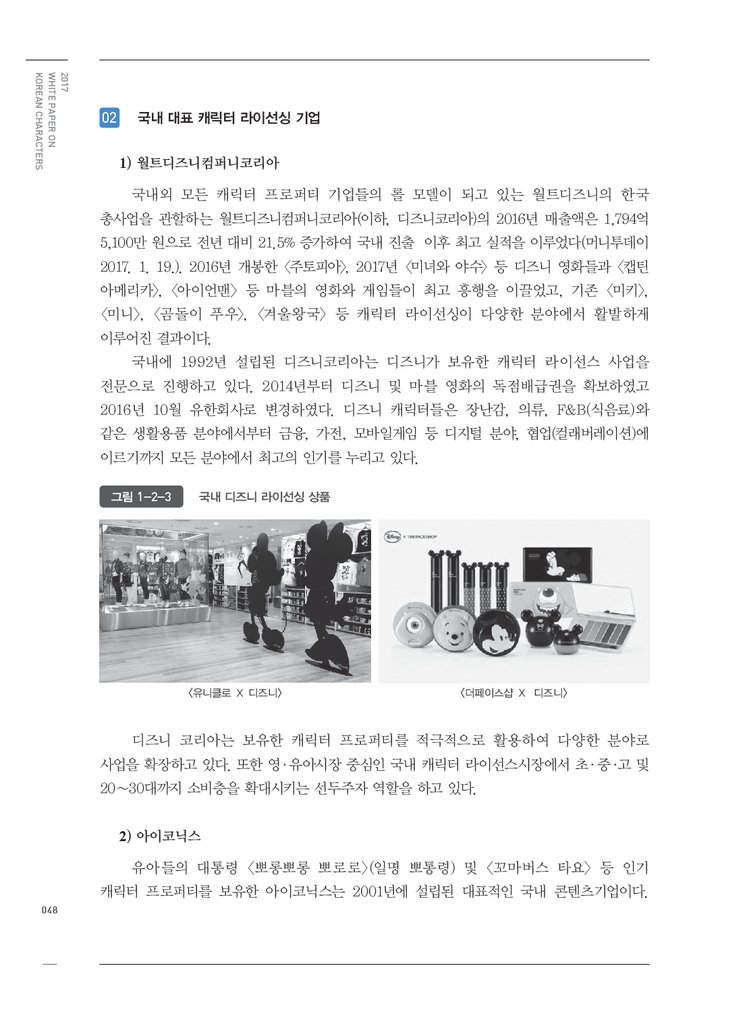

1) 월트디즈니컴퍼니코리아

국내외 모든 캐릭터 프로퍼티 기업들의 롤 모델이 되고 있는 월트디즈니의 한국

총사업을 관할하는 월트디즈니컴퍼니코리아(이하, 디즈니코리아)의 2016년 매출액은 1,794억

5,100만 원으로 전년 대비 21.5% 증가하여 국내 진출 이후 최고 실적을 이루었다(머니투데이

2017. 1. 19.). 2016년 개봉한 <주토피아>, 2017년 <미녀와 야수> 등 디즈니 영화들과 <캡틴

아메리카>, <아이언맨> 등 마블의 영화와 게임들이 최고 흥행을 이끌었고, 기존 <미키>,

<미니>, <곰돌이 푸우>, <겨울왕국> 등 캐릭터 라이선싱이 다양한 분야에서 활발하게

이루어진 결과이다.

국내에 1992년 설립된 디즈니코리아는 디즈니가 보유한 캐릭터 라이선스 사업을

전문으로 진행하고 있다. 2014년부터 디즈니 및 마블 영화의 독점배급권을 확보하였고

2016년 10월 유한회사로 변경하였다. 디즈니 캐릭터들은 장난감, 의류, F&B(식음료)와

같은 생활용품 분야에서부터 금융, 가전, 모바일게임 등 디지털 분야, 협업(컬래버레이션)에

이르기까지 모든 분야에서 최고의 인기를 누리고 있다.

그림 1-2-3

국내 디즈니 라이선싱 상품

〈유니클로 Χ 디즈니〉

〈더페이스샵 Χ 디즈니〉

디즈니 코리아는 보유한 캐릭터 프로퍼티를 적극적으로 활용하여 다양한 분야로

사업을 확장하고 있다. 또한 영·유아시장 중심인 국내 캐릭터 라이선스시장에서 초·중·고 및

20∼30대까지 소비층을 확대시키는 선두주자 역할을 하고 있다.

2) 아이코닉스

유아들의 대통령 <뽀롱뽀롱 뽀로로>(일명 뽀통령) 및 〈꼬마버스 타요〉 등 인기

캐릭터 프로퍼티를 보유한 아이코닉스는 2001년에 설립된 대표적인 국내 콘텐츠기업이다.

048

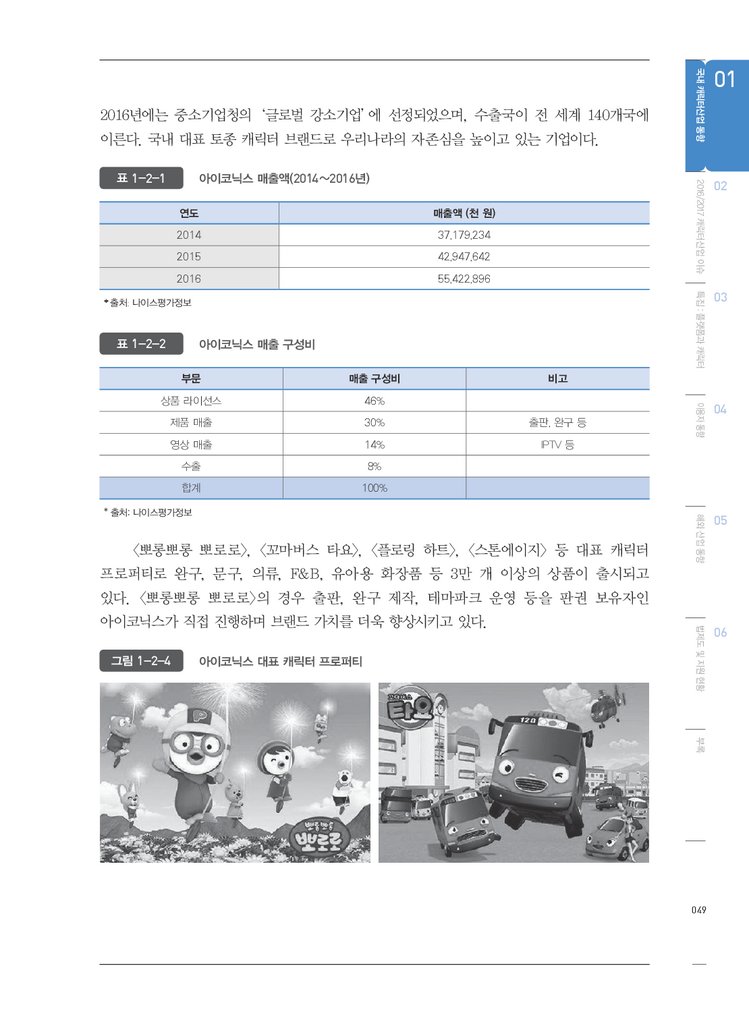

49.

201437,179,234

2015

42,947,642

2016

55,422,896

* 출처: 나이스평가정보

표 1-2-2

아이코닉스 매출 구성비

부문

매출 구성비

상품 라이선스

46%

제품 매출

30%

출판, 완구 등

영상 매출

14%

IPTV 등

수출

8%

합계

100%

03

04

05

법제도 및 지원 현황

매출액 (천 원)

해외 산업 동향

연도

02

이용자 동향

아이코닉스 매출액(2014~2016년)

특집 : 플랫폼과 캐릭터

표 1-2-1

2016/2017 캐릭터산업 이슈

이른다. 국내 대표 토종 캐릭터 브랜드로 우리나라의 자존심을 높이고 있는 기업이다.

국내 캐릭터산업 동향

2016년에는 중소기업청의‘글로벌 강소기업’

에 선정되었으며, 수출국이 전 세계 140개국에

01

06

비고

* 출처: 나이스평가정보

<뽀롱뽀롱 뽀로로>, <꼬마버스 타요>, <플로링 하트>, <스톤에이지> 등 대표 캐릭터

프로퍼티로 완구, 문구, 의류, F&B, 유아용 화장품 등 3만 개 이상의 상품이 출시되고

있다. <뽀롱뽀롱 뽀로로>의 경우 출판, 완구 제작, 테마파크 운영 등을 판권 보유자인

아이코닉스가 직접 진행하며 브랜드 가치를 더욱 향상시키고 있다.

그림 1-2-4

아이코닉스 대표 캐릭터 프로퍼티

부록

049

50.

2017WHITE PAPER ON

KOREAN CHARACTERS

3) 포켓몬코리아

2016년부터 2017년 사이 국내외 최고 인기 캐릭터로는 단연 <포켓몬>을 들 수 있을

것이다. 특히 AR(증강현실)게임 <포켓몬고>, TV애니메이션 <포켓몬스터 썬&문 시리즈>의

인기에 힘입어 국내에서 포켓몬 상품의 매출은 급성장했다. 완구, 출판, 식품, 잡화류, 문구,

팬시류 등 1,800여 종의 제품이 판매되고 있다. 국내 포켓몬 라이선싱 및 카드 사업을

진행하고 있는 포켓몬코리아의 매출도 2016년에 180억 원으로 크게 성장하였다.

표 1-2-3

포켓몬코리아 매출액(2014~2016년)

연도

매출액 (천 원)

2014

10,284,928

2015

9,579,034

2016

18,003,417

* 출처: 나이스평가정보

2016년 7월 증강현실 모바일게임〈포켓몬 고〉

가 전 세계적으로 출시되어 무려 5억

건 이상 다운로드를 기록하였고 국내에서도 2017년 1월 말 서비스가 시작되면서 대대적인

포켓몬 열풍을 이어가고 있다. 주요 캐릭터 출몰지로 유명한 공원, 시청, 박물관은 많은

인파가 몰리면서 모객에 톡톡한 효자노릇을 하였다. 이와 함께 닌텐도 3DS〈포켓몬 썬&문〉

소프트웨어가 출시되어 2주 만에 전 세계에서 판매량 700만 장을 돌파하여 많은 화제를

불러일으켰다.

그림 1-2-5

그림 1-2-6

포켓몬 고

닌텐토 3DS <포켓몬 썬&문>

4) 국내 캐릭터 라이선스 보유 기업

표 1-2-4

050

국내 캐릭터 라이선스 보유 기업 리스트

회사명

주요 캐릭터 콘텐츠

회사명

주요 캐릭터 콘텐츠

라인프렌즈

라인프렌즈

(주팝콘픽쳐스

레이의 소방서

카카오프렌즈

카카오프렌즈

쏘울크리에이티브

반지의 비밀일기

51.

디알무비숲에 숨은 달

(주)투바앤

라바, 다이노코어

애니투아트

공주를 웃겨라

(주)아이코닉스

뽀롱뽀롱 뽀로로, 꼬마버스 타요,

플로링 하트, 스톤에이지

애니작

좀비덤

(주)키링

스푸키즈

일렉트릭서커스

정글에서 살아남기

스튜디오고인돌

비트몬스터

그래피직스

허풍선이 과학쇼

(주)모팁이미지너리

독도왕 구르미

드림팩토리스튜디오

젤리고

제이벅스

느릿느릿 나무늘보 늘

탁툰엔터프라이즈

갤럭시키즈

(주)레드로버

넛잡, 버블버블마린, 비트파티

오콘

토이캅

(주)손오공

헬로카봇, 터닝메카드

플라잉피그

아코아코 롤링코스터

대원미디어(주)

곤, 눈보리

그리메

흑돼지 응까

시너지미디어

타오르지마 버스터,

원더볼즈

캐릭터플랜

랄라라 빠삐에, 케이캅스

레딕스그라픽스

아나콜리

(주)지앤지엔터테인먼트

메가로이드

써지픽셀스튜디오

콩콩랜드

(주)삼지애니메이션

최강전사 미니특공대,

레이디버그

엔팝

토비와 테리

다울엘씨

플렌츠 vs 좀비

홍당무

매직어드벤처

(주)리온스마트

페페리코

영실업

또봇, 콩순이

제이에이치케이

Aini&Airren

(주)로이비쥬얼

로보카 폴리

모닝글로리

뭉스

(주)빅스크리에이티브

뛰뛰빵빵 구조대

스위트몬스터

몬스터초코볼

(주)부즈클럽

뿌까, 캐니멀

일렉츄럴

엄지캐릭터 떰떰

(주)나마스

외계돼지 피피

링크

미니봇

(주)디피에스

두리둥실 뭉게공항

(주) 빅스타글로벌

숲속 수사대 명탐정 피트

(주)꽃다지

머털도사

오로라월드

유후와 친구들, 큐비쥬

(주)코안스튜디오

스페이스 정글

(주)피앤아이시스템

모두모두쇼

테테루 월드

(주)스튜디오 키스톤

우루루

출동! 슈퍼윙스

(주)스튜디오모꼬지

고고다이노

두루픽스

마음의 소리

올빼미하우스

수빈스토리

에이디애니메이션

트렁크맨

(주)스튜디오 반달

달그락달그락 꼬마돌 도도

모스테입스

너티너츠

(주)로코엔터테인먼트

프린센스 프링

03

04

05

06

부록

(주)테테루

(주)퍼니플럭스

02

법제도 및 지원 현황

로봇트레인, 레인보우 루비,

신비한 아파트

해외 산업 동향

CJ E&M

이용자 동향

주요 캐릭터 콘텐츠

특집 : 플랫폼과 캐릭터

회사명

2016/2017 캐릭터산업 이슈

주요 캐릭터 콘텐츠

국내 캐릭터산업 동향

회사명

01

051

52.

2017WHITE PAPER ON

KOREAN CHARACTERS

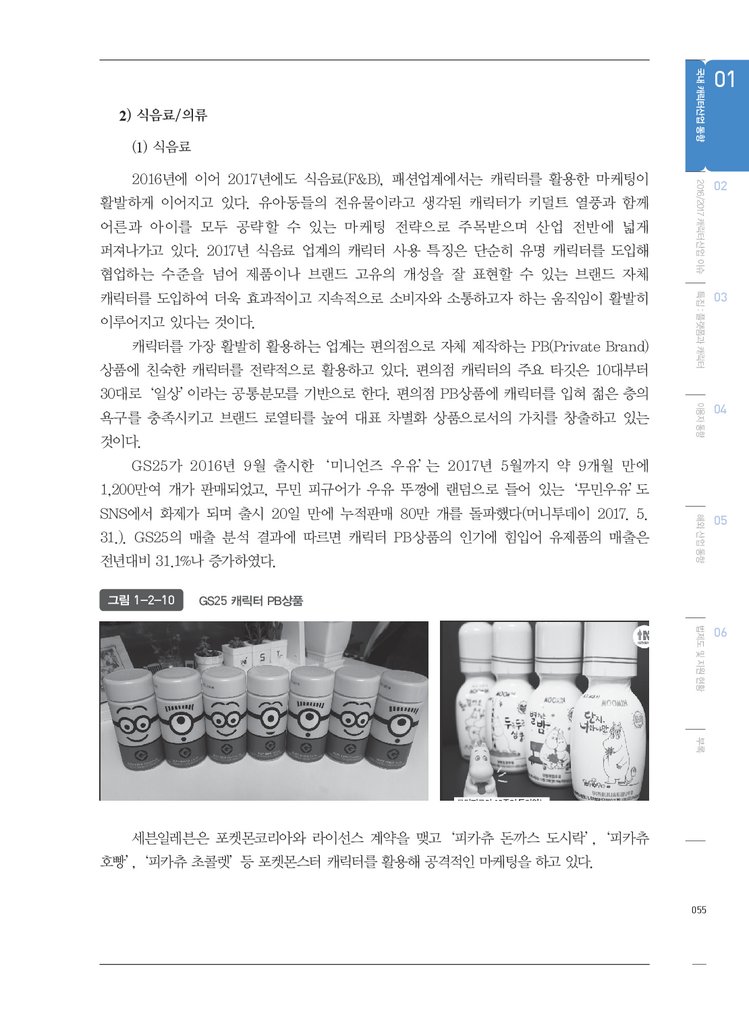

제2절

캐릭터 유통 동향

01

캐릭터 상품 유통 현황

캐릭터 상품(Character goods)이란 캐릭터를 부착 또는 활용하여 제공되는 상품을

지칭한다. 캐릭터 상품 범주는 완구, 식품, 문구, 팬시, 의류, 출판 등 전통적인 상품군과 최근

들어 활성화되고 있는 게임, 디지털 음원, 카페, 테마파크, 팝업 스토어 등 새로운 상품군으로

구분할 수 있다.

표 1-2-5

캐릭터 상품 카테고리 및 매출 포지션

구분

2015년 매출 포지션(%)

2016년 매출 포지션(%)

완구

32

33

식품/의류

22

28

잡화/퍼스널케어

20

21

출판

15

11

문구

11

7

합계

100

100

* 출처: 2016∼2017년 상반기 국내 캐릭터 판권사 A기업 매출 분석

그림 1-2-7

35%

캐릭터 상품 카테고리 및 매출 포지션

32

33

2015년

28

30%

25%

22

20%

2016년

20

21

15

15%

11

10%

11

7

5%

0%

완구

식품/의류

잡화/퍼스널케어

출판

문구

여기서는 다양한 캐릭터 상품군 중 매출 포지션이 가장 큰 완구와 식품(F&B)의 현황에

052

대해 살펴본다.

53.

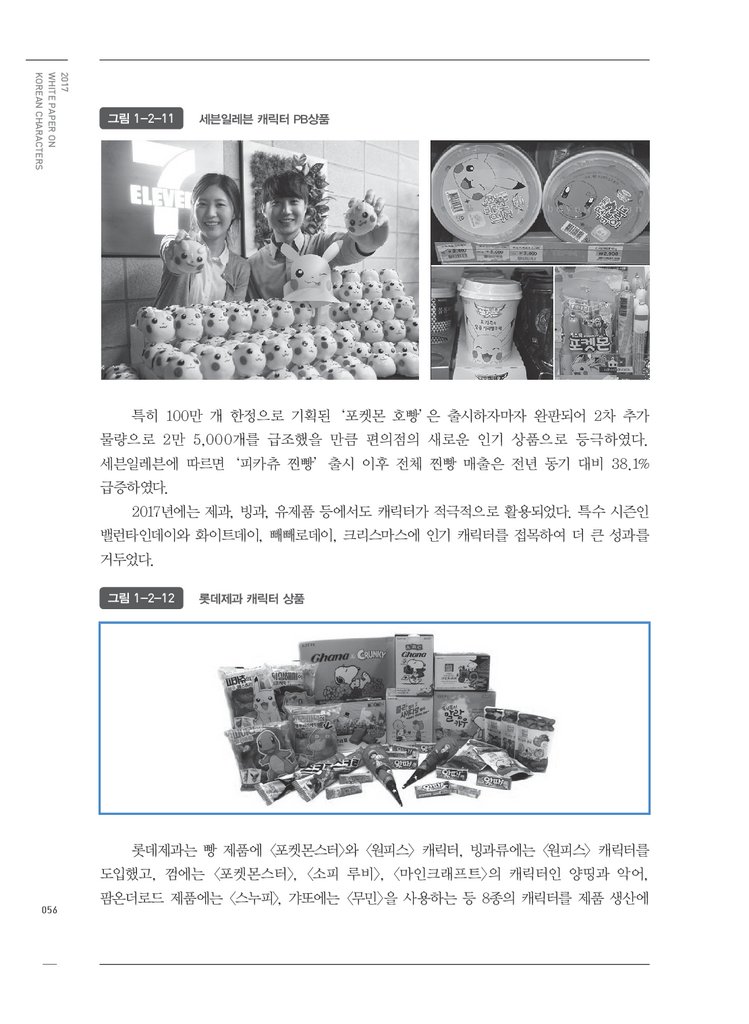

2016/2017 캐릭터산업 이슈02

특집 : 플랫폼과 캐릭터

03

이용자 동향

04

해외 산업 동향

05

법제도 및 지원 현황

국내 완구시장 규모는 약 1조 2,000억 원(소매가 기준)으로 대형 완구사인 레고코리아,

국내 캐릭터산업 동향

1) 완구

01

06

반다이코리아, 마텔코리아, 손오공, 영실업, 미미월드 등이 전체 시장의 70% 이상을

주도하고 있다. 2016년에서 2017년 상반기의 매출을 살펴보면 지난 몇 년간 시장을 선도한

<터닝메카드>, <또봇>, <카봇>과 같은 특정 캐릭터들에 과도한 쏠림 없이 남/녀/교육완구 등이

고르게 매출을 올린 것으로 나타났다.

표 1-2-6

어린이날 완구 매출 순위 비교(2016/2017년)

순위

2016년

2017년

1

헬로카봇 K 캅스

레고 스테파니의 집

2

터닝메카드 그리폰스핑크스

레고 드래곤의 대장간

3

레코 포트렉스

레고 베트맨 미니 피규어

4

터닝메카드 메가드래곤

터닝메카드 W푸킨블루

5

헬로카봇 골드렉스

다이노코어 울트라디버스터 티라노

* 출처: 조선일보(2017.5.17.)

2016년에서 2017년 상반기 국내 완구시장에서 발견되는 몇 가지 특징을 살펴보면

다음과 같다.

첫째, 몇 년간 국내 완구시장을 선점한 <터닝메카드>의 개발업체인 손오공이 세계 완구

3대 업체 중 하나인 마텔(MATTEL)에 지분 11.99%를 인도하면서 마텔이 손오공의 최대 지분을

가진 회사가 되었다. 아시아시장에 대한 지배력이 약하다고 평가되는 마텔과 해외 유통 경험이나

글로벌 완구회사와의 협업 기회가 필요했던 손오공 모두에 윈윈 전략으로 평가되고 있다.

둘째, 롯데마트 판매 데이터에 의하면 2016년 12월 기준 여아 완구 매출이 전년 대비

31.1% 신장한 것으로 나타났다. 반면 완구 인기의 주역이었던 남아 완구의 매출은 4.8%

가량 감소되었다. 또한 2015년과 2016년의 완구 내 분류별 매출 구성비에서도 여아 완구가

전년대비 5% 가량 증가하며 여아 완구에 대한 인기가 특히 높아졌다는 것을 보여주었다. 그

이유로는 모바일·인터넷의 발달과 함께 최근 유튜브 같은 인터넷 소셜 미디어에서 여아를

부록

타깃으로 한 캐릭터 콘텐츠·완구 등과 관련된 방송들이 큰 인기를 끌고 있기 때문으로

분석된다(아시아투데이 2016. 11. 20.).

대표적으로 손오공의 여아 애니메이션 <소피루비>의 신제품‘루비캠핑카’

의 경우 사전

예약 판매(100개) 개시 첫날 2시간 만에 품절될 정도로 많은 인기를 얻었다. 그 외에도

<콩순이>의‘아이엠스타’

,‘에그엔젤 코코밍’등 여아 캐릭터 완구들이 많이 판매되었다.

053

54.

2017WHITE PAPER ON

KOREAN CHARACTERS

그림 1-2-8

인기 여아 완구

셋째, 남아 완구에서는 캐릭터 <라바>로 유명한 투바앤의 변신합체 로봇완구

‘다이노코어’

와 타카라토미의‘베이블레이드’

가 가장 인기 있는 아이템으로 인정받았다.

다이노코어는 1, 2기 애니메이션을 바탕으로 중국 진출까지 진행하고 있다. 2016년

8월 첫 출시 후 현재까지 75억 원의 매출을 올렸다(한국경제 2017. 3. 15.). 2016년

크리스마스에는 전국 롯데마트 토이저러스 매장 40여 곳에서 그동안 남아완구 1위를

차지했던 카봇, 또봇 등을 제치고 남아완구 판매 1위를 기록하였다. 베이블레이드는 국내

영실업이 일본 완구업체 타카라토미의‘베이블레이드 버스트’판권계약을 2016년 3월에

체결하여 판매를 진행하였다. 이벤트 중 하나로‘베이블레이드 버스트’

의 대한민국 대표를

선발하기 위한 국내 결승전‘2016 베이블레이드 버스트 챔피언십’을 2016년 연말에

코엑스에서 개최하였는데 8,000명 이상의 관중이 참가해 장난감의 인기를 증명하였다.

그림 1-2-9

054

남아 완구

55.