finance

financeSimilar presentations:

")

Заработная плата: от А до Я. Урок 8

1.

Заработная плата:от А до Я

8 урок

2.

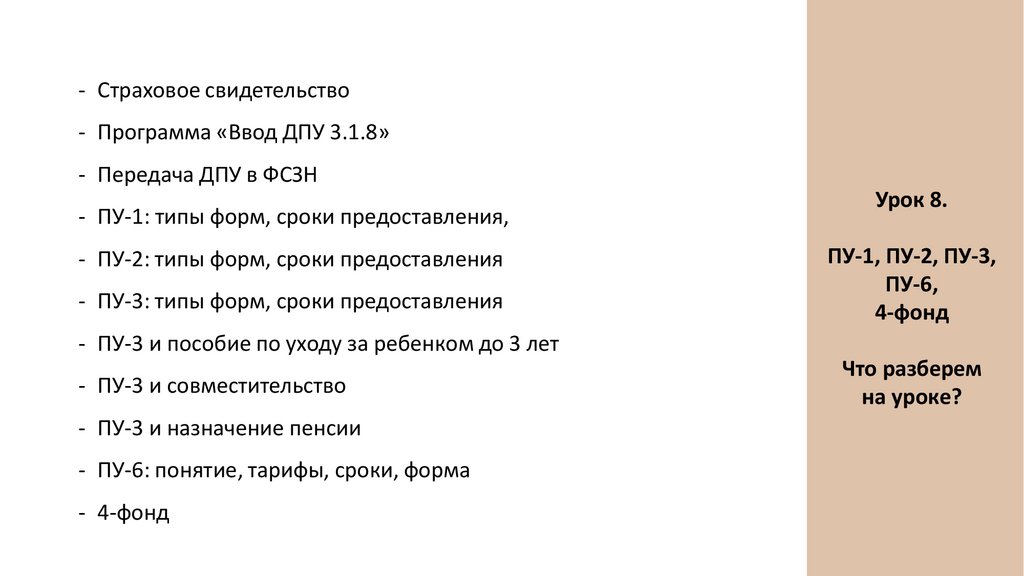

- Страховое свидетельство- Программа «Ввод ДПУ 3.1.8»

- Передача ДПУ в ФСЗН

- ПУ-1: типы форм, сроки предоставления,

- ПУ-2: типы форм, сроки предоставления

- ПУ-3: типы форм, сроки предоставления

Урок 8.

ПУ-1, ПУ-2, ПУ-3,

ПУ-6,

4-фонд

- ПУ-3 и пособие по уходу за ребенком до 3 лет

- ПУ-3 и совместительство

- ПУ-3 и назначение пенсии

- ПУ-6: понятие, тарифы, сроки, форма

- 4-фонд

Что разберем

на уроке?

3.

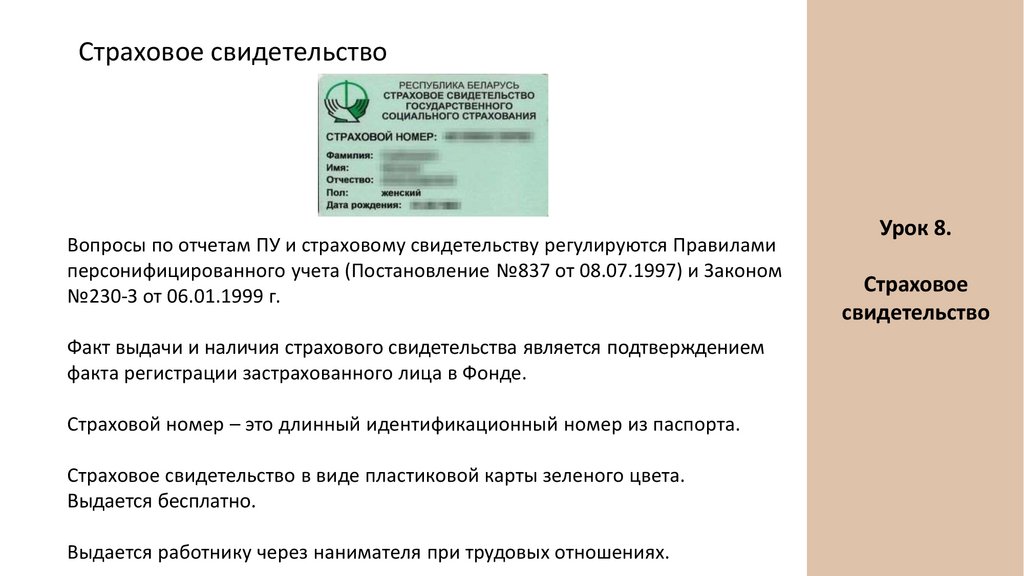

Страховое свидетельствоВопросы по отчетам ПУ и страховому свидетельству регулируются Правилами

персонифицированного учета (Постановление №837 от 08.07.1997) и Законом

№230-З от 06.01.1999 г.

Факт выдачи и наличия страхового свидетельства является подтверждением

факта регистрации застрахованного лица в Фонде.

Страховой номер – это длинный идентификационный номер из паспорта.

Страховое свидетельство в виде пластиковой карты зеленого цвета.

Выдается бесплатно.

Выдается работнику через нанимателя при трудовых отношениях.

Урок 8.

Страховое

свидетельство

4.

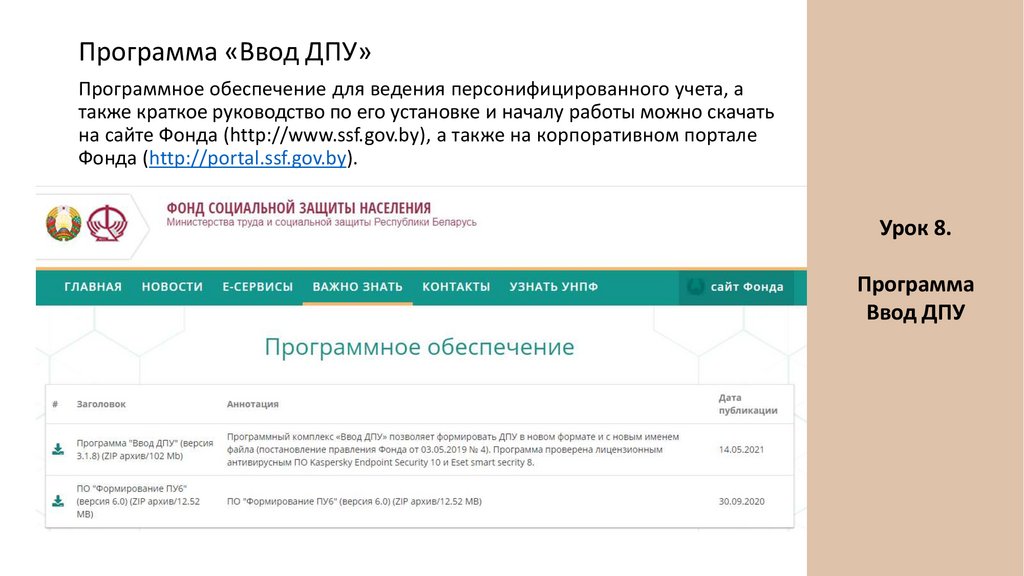

Программа «Ввод ДПУ»Программное обеспечение для ведения персонифицированного учета, а

также краткое руководство по его установке и началу работы можно скачать

на сайте Фонда (http://www.ssf.gov.by), а также на корпоративном портале

Фонда (http://portal.ssf.gov.by).

Урок 8.

Программа

Ввод ДПУ

5.

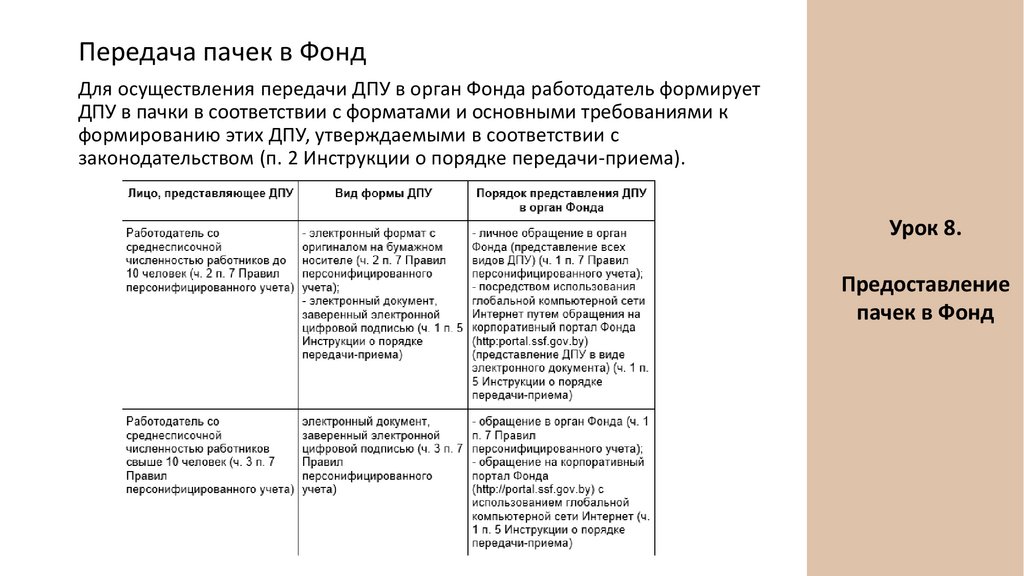

Передача пачек в ФондДля осуществления передачи ДПУ в орган Фонда работодатель формирует

ДПУ в пачки в соответствии с форматами и основными требованиями к

формированию этих ДПУ, утверждаемыми в соответствии с

законодательством (п. 2 Инструкции о порядке передачи-приема).

Урок 8.

Предоставление

пачек в Фонд

6.

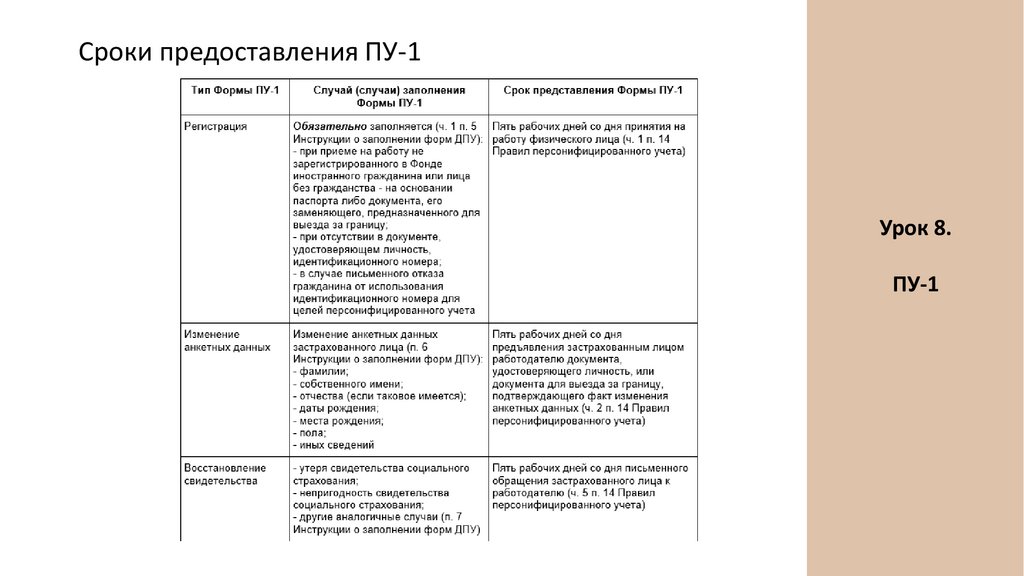

ПУ-1Когда к вам приходит устраиваться работник, нужно сразу при приеме на

работу у него узнать: есть ли у него страховое свидетельство. При наличии его

– снимите копию. В таком случае ПУ-1 подавать на него не нужно.

Если эта работа его первая и ранее он не зарегистрирован в ФСЗН, то вы

обязаны его зарегистрировать и получить страховое свидетельство. Если

скажет «утеряно» – восстанавливаем.

В зависимости от действий, целей и делается ПУ-1.

Форма ПУ-1 имеет 3 типа:

1. регистрация

2. изменение анкетных данных

3. Восстановление страхового свидетельства

Урок 8.

ПУ-1

7.

ПУ-1Форма ПУ-1 имеет 3 типа:

1. регистрация

(впервые регистрируется в ФСЗН)

2. изменение данных

(поменяла фамилию)

3. восстановление страхового

свидетельства (потеря)

ПУ-1 заполняется на основании

документов, удостоверяющих

личность (паспорт,

вид на жительство и др.)

Урок 8.

ПУ-1

8.

Сроки предоставления ПУ-1Урок 8.

ПУ-1

9.

ПУ-2Форма ПУ-2 имеет 2 типа (ч. 1 п. 8 Инструкции о заполнении форм ДПУ):

1) исходная;

2) отменяющая.

В зависимости от подлежащего заполнению типа ПУ-2 в соответствующем

поле реквизита "Тип формы" делается отметка "X" (ч. 2 п. 8 Инструкции о

заполнении форм ДПУ).

С 01.04.2022 г. сроки предоставления ПУ-2:

- по приему на работу – не позднее 5 календарных дней со дня приема

- при увольнении с работы – не позднее дня увольнения (в день увольнения)

- При изменении раздела 2 (сведения о периодах работы) – один раз в

квартал не позднее 10-го числа месяца, следующего за отчётным.

На лиц, выполняющих работу на основе гражданско-правовых договоров

(подряд), ПУ-2 не заполняется (п. 9 Правил персонифицированного учета).

Урок 8.

ПУ-2

10.

ПУ-3Если у вас числится работник: ему начисляется зарплата, пособия, больничные

и др. начисления то вы ОБЯЗАНЫ сдавать на него каждый квартал ПУ-3.

Форма ПУ-3 сдается по каждому работнику отдельно. Также подаётся ПУ-3 по

договорам подряда. На основании этих данных формируется база о страховом

стаже для пенсии, определении права на больничные.

Информация, содержащаяся в ИЛС, является конфиденциальной. При этом и

работник, и работодатель имеют право получать личные сведения по

персонифицированному учету в органах ФСЗН.

Формы ПУ-3:

1) исходная – заполняется нарастающим итогом с начала года

ежеквартально, в случае необходимости или исправления (п. 21-22

Инструкции по заполнению ПУ).

2) отменяющая – если необходимо полностью отменить ранее

представленные сведения за определенный период (п. 23 Инструкции по

заполнению ПУ).

3) назначение пенсии – в период оформления документов для назначении

пенсии (п. 24 Инструкции по заполнению ПУ).

Урок 8.

ПУ-3

11.

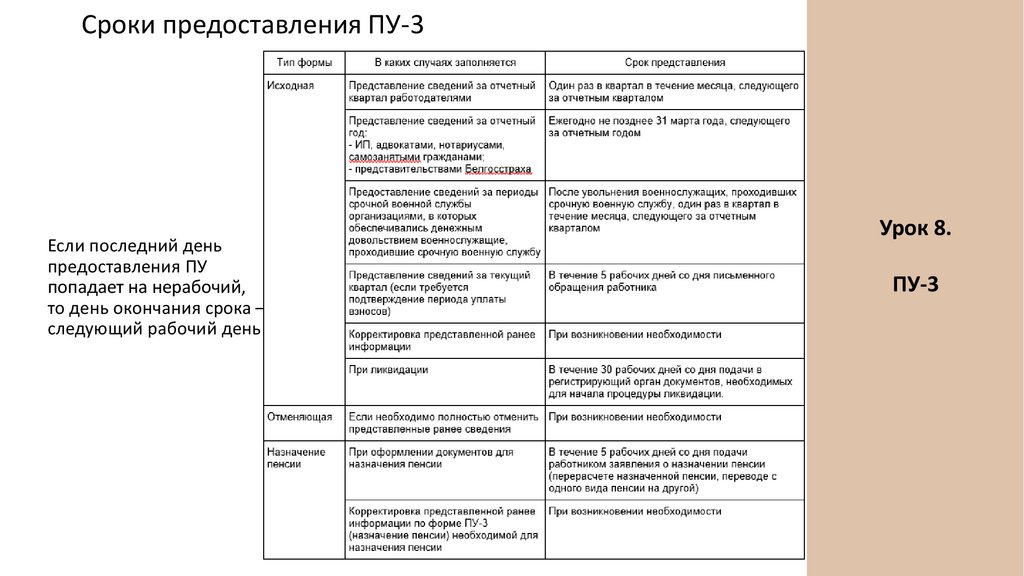

Сроки предоставления ПУ-3Если последний день

предоставления ПУ

попадает на нерабочий,

то день окончания срока –

следующий рабочий день

Урок 8.

ПУ-3

12.

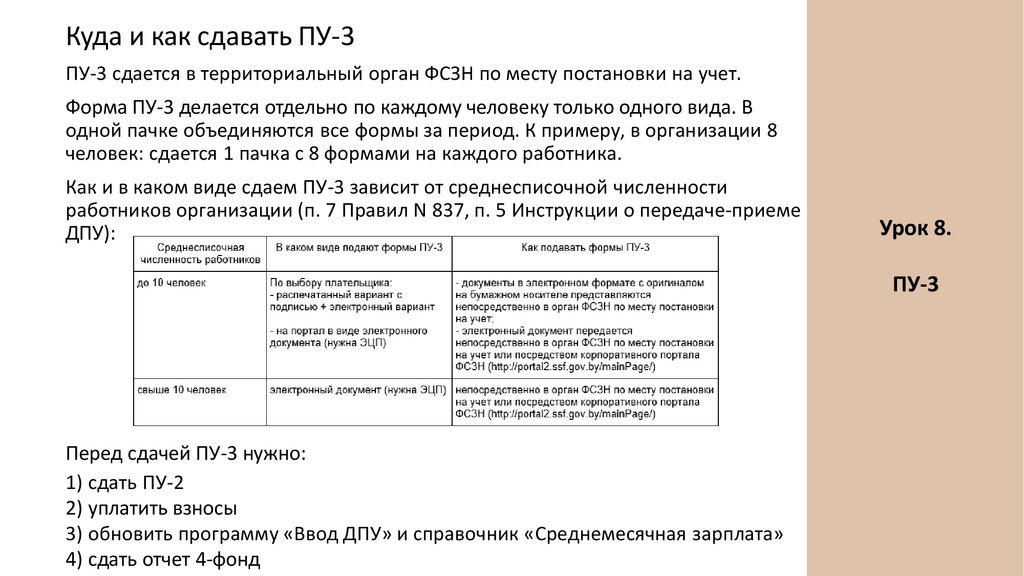

Куда и как сдавать ПУ-3ПУ-3 сдается в территориальный орган ФСЗН по месту постановки на учет.

Форма ПУ-3 делается отдельно по каждому человеку только одного вида. В

одной пачке объединяются все формы за период. К примеру, в организации 8

человек: сдается 1 пачка с 8 формами на каждого работника.

Как и в каком виде сдаем ПУ-3 зависит от среднесписочной численности

работников организации (п. 7 Правил N 837, п. 5 Инструкции о передаче-приеме

ДПУ):

Урок 8.

ПУ-3

Перед сдачей ПУ-3 нужно:

1) сдать ПУ-2

2) уплатить взносы

3) обновить программу «Ввод ДПУ» и справочник «Среднемесячная зарплата»

4) сдать отчет 4-фонд

13.

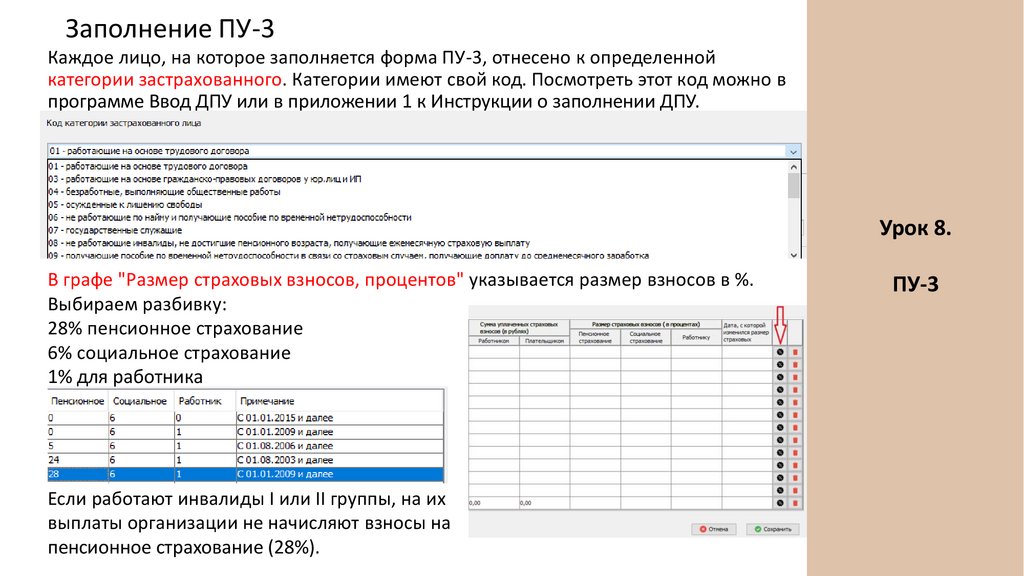

Заполнение ПУ-3Каждое лицо, на которое заполняется форма ПУ-3, отнесено к определенной

категории застрахованного. Категории имеют свой код. Посмотреть этот код можно в

программе Ввод ДПУ или в приложении 1 к Инструкции о заполнении ДПУ.

Урок 8.

В графе "Размер страховых взносов, процентов" указывается размер взносов в %.

Выбираем разбивку:

28% пенсионное страхование

6% социальное страхование

1% для работника

Если работают инвалиды I или II группы, на их

выплаты организации не начисляют взносы на

пенсионное страхование (28%).

ПУ-3

14.

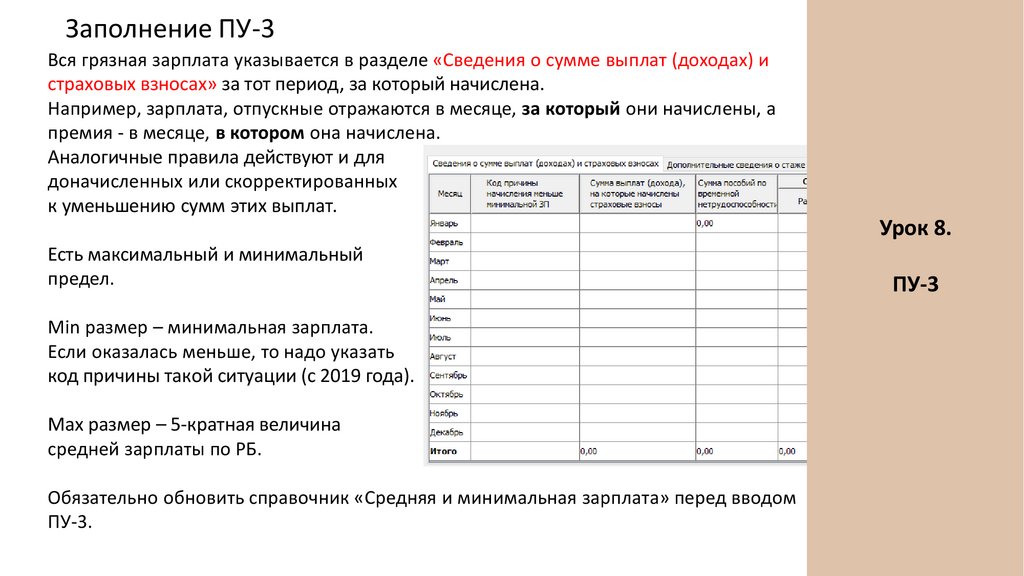

Заполнение ПУ-3Вся грязная зарплата указывается в разделе «Сведения о сумме выплат (доходах) и

страховых взносах» за тот период, за который начислена.

Например, зарплата, отпускные отражаются в месяце, за который они начислены, а

премия - в месяце, в котором она начислена.

Аналогичные правила действуют и для

доначисленных или скорректированных

к уменьшению сумм этих выплат.

Урок 8.

Есть максимальный и минимальный

предел.

Min размер – минимальная зарплата.

Если оказалась меньше, то надо указать

код причины такой ситуации (с 2019 года).

Max размер – 5-кратная величина

средней зарплаты по РБ.

Обязательно обновить справочник «Средняя и минимальная зарплата» перед вводом

ПУ-3.

ПУ-3

15.

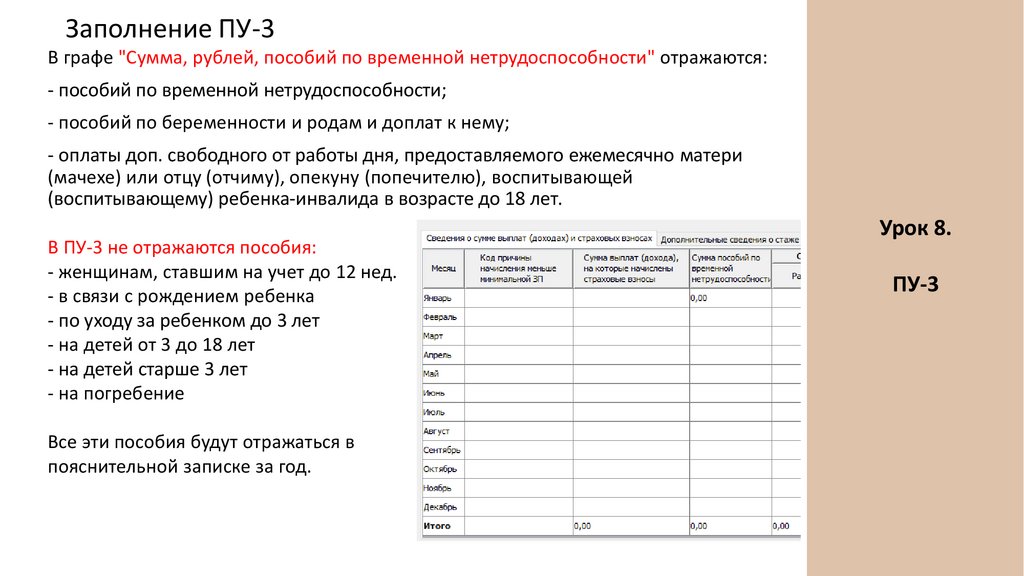

Заполнение ПУ-3В графе "Сумма, рублей, пособий по временной нетрудоспособности" отражаются:

- пособий по временной нетрудоспособности;

- пособий по беременности и родам и доплат к нему;

- оплаты доп. свободного от работы дня, предоставляемого ежемесячно матери

(мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей

(воспитывающему) ребенка-инвалида в возрасте до 18 лет.

В ПУ-3 не отражаются пособия:

- женщинам, ставшим на учет до 12 нед.

- в связи с рождением ребенка

- по уходу за ребенком до 3 лет

- на детей от 3 до 18 лет

- на детей старше 3 лет

- на погребение

Все эти пособия будут отражаться в

пояснительной записке за год.

Урок 8.

ПУ-3

16.

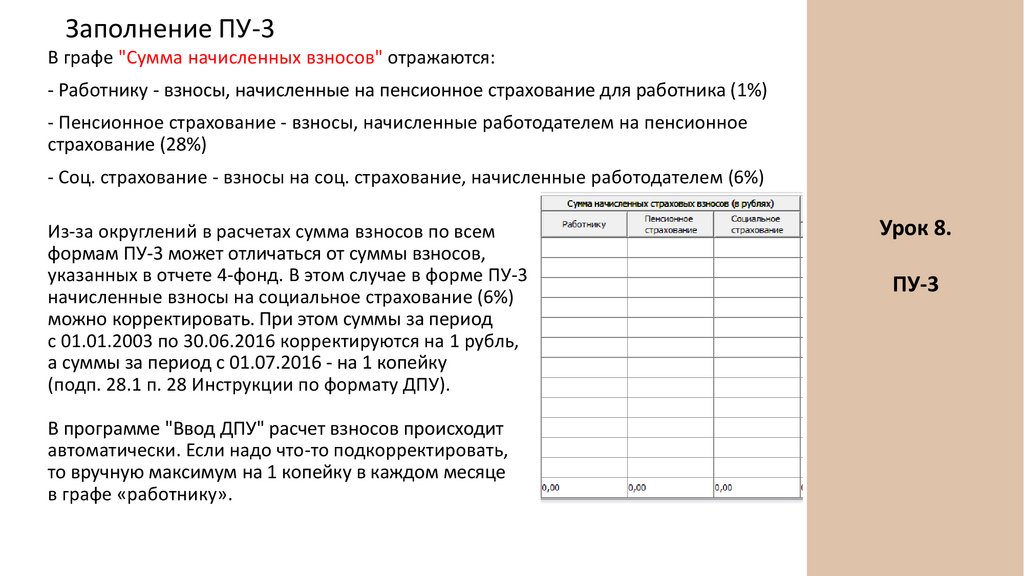

Заполнение ПУ-3В графе "Сумма начисленных взносов" отражаются:

- Работнику - взносы, начисленные на пенсионное страхование для работника (1%)

- Пенсионное страхование - взносы, начисленные работодателем на пенсионное

страхование (28%)

- Соц. страхование - взносы на соц. страхование, начисленные работодателем (6%)

Из-за округлений в расчетах сумма взносов по всем

формам ПУ-3 может отличаться от суммы взносов,

указанных в отчете 4-фонд. В этом случае в форме ПУ-3

начисленные взносы на социальное страхование (6%)

можно корректировать. При этом суммы за период

с 01.01.2003 по 30.06.2016 корректируются на 1 рубль,

а суммы за период с 01.07.2016 - на 1 копейку

(подп. 28.1 п. 28 Инструкции по формату ДПУ).

В программе "Ввод ДПУ" расчет взносов происходит

автоматически. Если надо что-то подкорректировать,

то вручную максимум на 1 копейку в каждом месяце

в графе «работнику».

Урок 8.

ПУ-3

17.

Заполнение ПУ-3В графе "Сумма уплаченных страховых взносов" отражаются:

- Работником - взносы, удержанные у работника в размере 1%

- Плательщиком - взносы на пенсионное и социальное страхование (28% + 6%),

которые организация уплачивает за счет собственных средств

Сумма уплаченных взносов указывается в месяце, за который они

уплачены. Она не должна быть больше, чем начисленная сумма.

Пример.

Взносы за март уплачены в апреле. В форме ПУ-3 уплаченная

сумма отражается в строке "Март".

Если начисленные взносы к моменту подачи форм ПУ-3 уплачены

в полном объеме, то в форме ПУ-3 суммы начисленных и

уплаченных взносов равны. Тогда с помощью программы

"Ввод ДПУ" заполнить уплату взносов можно автоматически.

В случае уплаты взносов не в полном объеме сумма уплаченных взносов указывается

по всем застрахованным лицам в формах ПУ-3 пропорционально начисленным

взносам за отчетный период (абз. 2 ч. 1 п. 10 Правил N 837).

Урок 8.

ПУ-3

18.

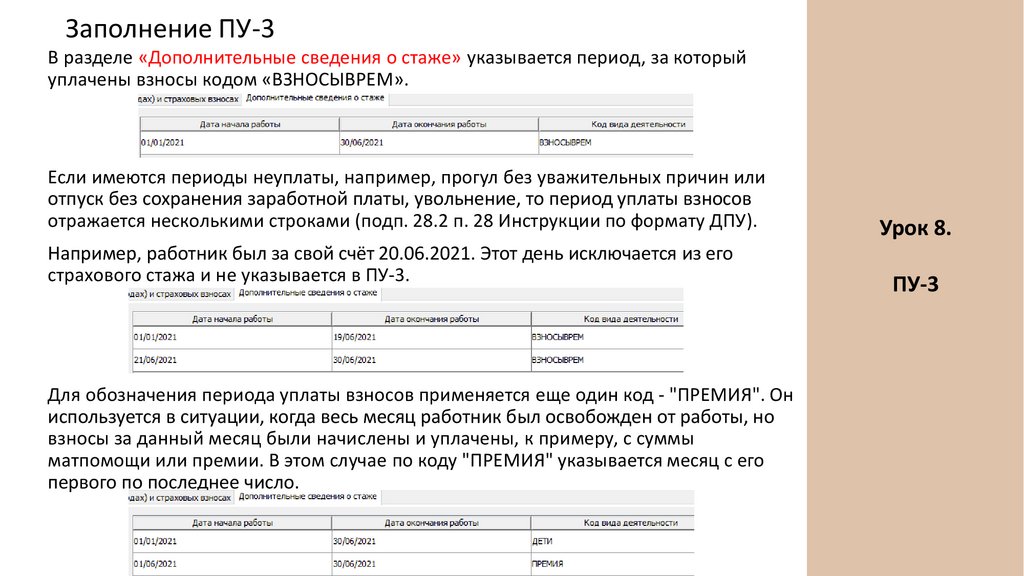

Заполнение ПУ-3В разделе «Дополнительные сведения о стаже» указывается период, за который

уплачены взносы кодом «ВЗНОСЫВРЕМ».

Если имеются периоды неуплаты, например, прогул без уважительных причин или

отпуск без сохранения заработной платы, увольнение, то период уплаты взносов

отражается несколькими строками (подп. 28.2 п. 28 Инструкции по формату ДПУ).

Например, работник был за свой счёт 20.06.2021. Этот день исключается из его

страхового стажа и не указывается в ПУ-3.

Для обозначения периода уплаты взносов применяется еще один код - "ПРЕМИЯ". Он

используется в ситуации, когда весь месяц работник был освобожден от работы, но

взносы за данный месяц были начислены и уплачены, к примеру, с суммы

матпомощи или премии. В этом случае по коду "ПРЕМИЯ" указывается месяц с его

первого по последнее число.

Урок 8.

ПУ-3

19.

ПУ-3 и договор подрядаОбязательно заполняются строки "Номер договора" и "Дата заключения договора".

При заполнение ПУ-3 на лиц, работающих по подряду выбираем код лица 03.

Вознаграждения по ГПД указываются в строке того месяца, в котором они начислены.

Графа, в которой указывается причина начисления выплат ниже мин. зарплаты, в

формах ПУ-3 по лицам, работающим по ГПД, не заполняется, т.к. к ним не

применяется условие об обязательной уплате взносов в минимальном размере

В разделе «Дополнительные сведения о стаже» появятся коды деятельности.

ВЗНОСЫВРЕМ – период, за который начислены взносы. Этот код должен находиться в

рамках периода по коду "ДОГОВОР". Если сумма уплаченных взносов меньше суммы

начисленных взносов, то период по коду "ВЗНОСЫВРЕМ" должен быть меньше

периода по коду "ДОГОВОР". А если взносы уплачены в полном объеме, то указанные

периоды совпадают (п. 28 Инструкции по формату ДПУ).

ДОГОВОР – указывается, если вознаграждение начислено. При этом в графе "Период

работы" отражают начало и окончание работ по данному договору.

Урок 8.

ПУ-3

20.

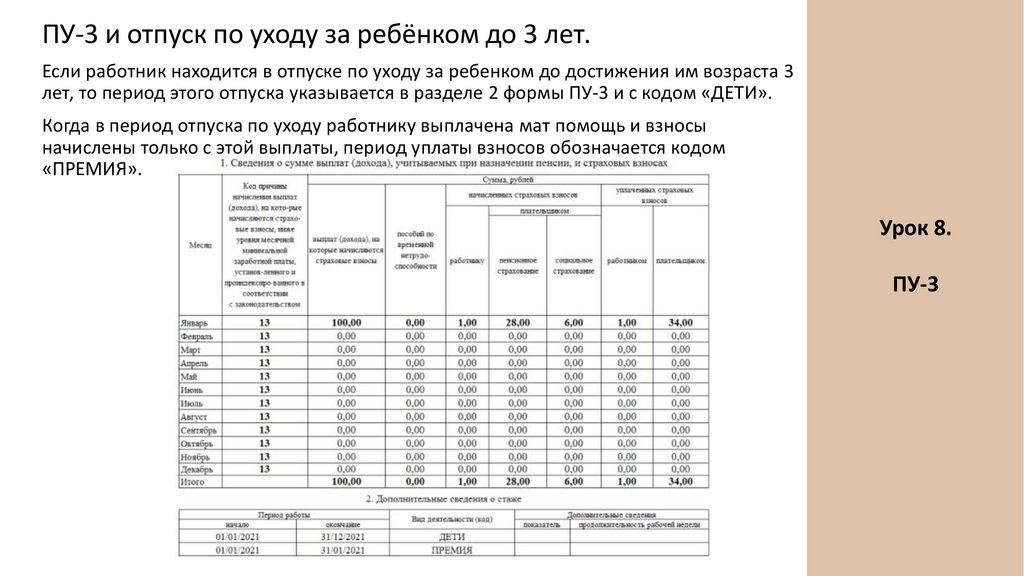

ПУ-3 и отпуск по уходу за ребёнком до 3 лет.Если работник находится в отпуске по уходу за ребенком до достижения им возраста 3

лет, то период этого отпуска указывается в разделе 2 формы ПУ-3 и с кодом «ДЕТИ».

Когда в период отпуска по уходу работнику выплачена мат помощь и взносы

начислены только с этой выплаты, период уплаты взносов обозначается кодом

«ПРЕМИЯ».

Урок 8.

ПУ-3

21.

ПУ-3 и назначение пенсииДля назначении пенсии работнику необходимо предоставить сведения о зарплате и

взносах подается ПУ-3 (тип формы – назначение пенсии).

Урок 8.

ПУ-3

В этой формы заключается в

том, что в ее разделе 2

указывается код "ПЕНСИЯ".

Работник подал заявление о

назначении трудовой пенсии по

возрасту 05.08.2021 г. С января

по июль 2021 г. работником

отработаны все дни,

предусмотренные графиком

работы. Выплаты, на которые

были начислены взносы,

составили в каждом месяце с

января по июль по 700 руб. Начисленные взносы уплачены в полном размере.

22.

ПУ-3 и работа по совместительствуВнутренний совместитель

Внутренний совместитель - это работник, с которым один и тот же наниматель

заключил два (или более) трудовых договора: один - на выполнение основной работы,

другой - на работу на условиях совместительства (ст. 343 ТК).

На внутреннего совместителя заполняется одна форма ПУ-3, в которой указывается

общая сумма выплат и начисленных с них страховых взносов по всем трудовым

договорам.

У внутреннего совместителя один наниматель - плательщик взносов.

Поэтому максимальное ограничение объекта для начисления взносов отслеживается

не в отдельности для выплат по каждому трудовому договору, а для общей суммы

таких выплат.

Внешний совместитель

Внешний совместитель - это работник, который в свободное от основной работы

время работает по трудовому договору у другого (других) нанимателя (ст. 343 ТК).

В этом случае каждый из нанимателей такого работника подает на него

отдельную форму ПУ-3.

Если по причине неполного рабочего времени зарплата у внешнего совместителя за

месяц ниже величины МЗП, указывается код "02" (неполное рабочее время по

соглашению между работником и нанимателем).

Урок 8.

ПУ-3

23.

ПУ-6ПУ-6 относится к системе профессионального пенсионного страхования.

Существуют Список 1 и Список 2 профессий, по которым если по результатам

аттестации выяснится, что не менее 80% рабочего времени проходит с особыми

условиями труда, то тогда они подлежат ППС.

Это возможно только после аттестации рабочих мест, которая проводится каждые 5

лет. Возможны дополнительные льготы по таким профессиям:

- сокращенный рабочий день

- доплата за вредность

- молоко

- бесплатное питание

- дополнительный отпуск

- досрочная льготная пенсия

Наниматель обязан составлять ПЕРЕЧЕНЬ рабочих мест с особыми условиями труда,

провести аттестацию рабочих мест, подать этот перечень в ФСЗН, дополнительно

уплачивать взносы в установленных размерах.

Примеры таких профессий: кочегар, сварщик, машинист крана, литейщик и др.

Составлением и утверждением этого перечня занимаются технологи, инженеры по

охране труда, главный инженер.

На таких работников делается отдельный табель и отражается рабочее время,

проведенное в особых условиях (не менее 80% от общего).

Урок 8.

ПУ-6

24.

ПУ-6Срок сдачи ПУ-6 = срок сдачи ПУ-3

НО!

ПУ-6 сдается только после предоставления ПУ-3

Тариф ППС по которому считаются взносы установят после аттестации.

Заполняются формы ПУ-6 в программе «Формирование ПУ-6», которая скачивается с

портала ФСЗН.

Урок 8.

ПУ-6

25.

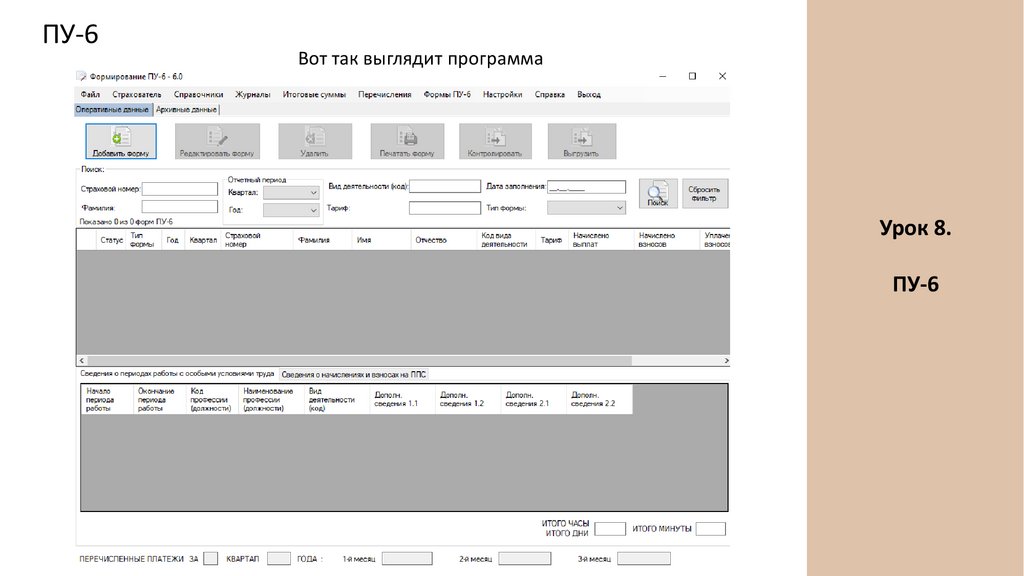

ПУ-6Вот так выглядит программа

Урок 8.

ПУ-6

26.

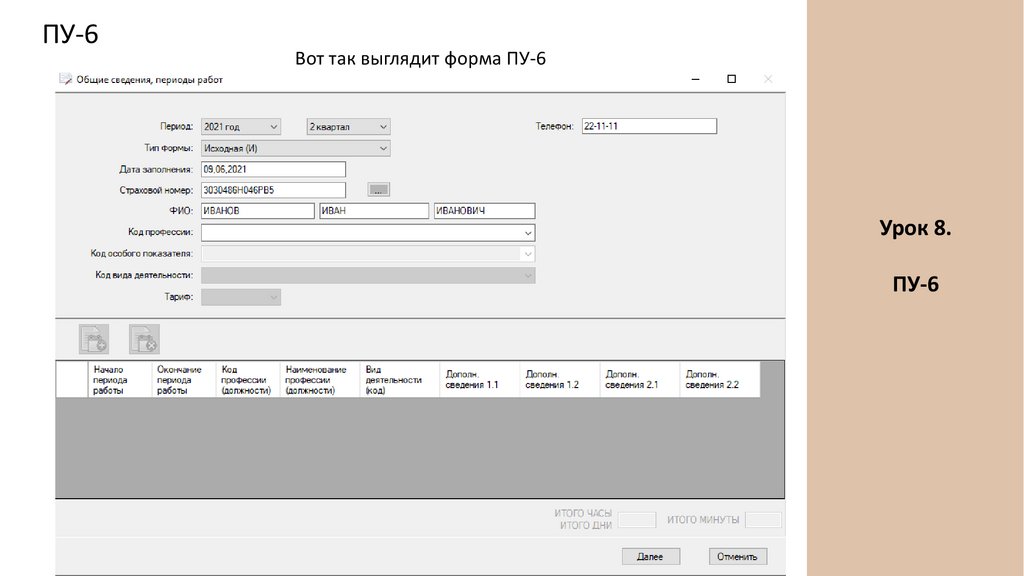

ПУ-6Вот так выглядит форма ПУ-6

Урок 8.

ПУ-6

27.

4-фондКто должен сдавать: все у кого есть наемные работники и договора подряда

Срок сдачи – не позднее 20-го числа месяца, следующего после отчетного квартала

20.01, 20.04, 20.07, 20.10.

ИП, осуществляющие свою деятельность без привлечения наемных работников, отчет

формы 4-фонд не предоставляют!

Отправленный в ФСЗН отчет 4-Фонд проходит входной контроль (проверяется

подлинность, формат и соответствие отчета данным, содержащимся в системе Фонда).

По результатам контроля выдается квитанция, в которой указано «принят в обработку»

или «отклонен» с указанием причины отклонения.

ВАЖНО!

К протоколу обработки отчета 4-фонд со статусом «принят» прилагается файл с

расчетом пени. Датой представления отчета 4-Фонд считается дата, указанная в

протоколе обработки документа с результатом, имеющим статус «принят». Если отчет

не принят, после исправления ошибок он должен быть повторно представлен в ФСЗН.

Урок 8.

4-фонд