finance

financeSimilar presentations:

")

Концепция цифрового рубля

1.

Концепцияцифрового

рубля

ВЫПОЛНИЛА СТУДЕНТКА ГРУППЫ

Ю05/20Б

Коржова Анастасия

2.

ПЛАН● ОПРЕДЕЛЕНИЕ ЦИФРОВОГО РУБЛЯ

● МОДЕЛИ ЦИФРОВОГО РУБЛЯ

● ПРИНЦИПЫ РАБОТЫ ЦИФРОВОГО РУБЛЯ

● ДВУХУРОВНЕВАЯ РОЗНИЧНАЯ МОДЕЛЬ ЦИФРОВОГО РУБЛЯ

● ЭМИССИЯ ЦИФРОВОГО РУБЛЯ

● ПОПОЛНЕНИЕ КОШЕЛЬКА КЛИЕНТОМ ОНЛАЙН

● ПОКУПКА ТОВАРОВ ЗА ЦИФРОВЫЕ РУБЛИ

● ПРЕИМУЩЕСТВА ЦИФРОВОГО РУБЛЯ

● ЦИФРОВОЙ РУБЛЬ-НЕ КРИПТОВАЛЮТА

3.

Цифровой рубль — это цифровая форма российскойнациональной валюты, которую Банк России планирует

выпускать в дополнение к существующим формам

денег.

У рубля будет три формы: наличная, безналичная

и цифровая.

4.

Предложены к рассмотрениючетыре возможные модели

реализации цифрового рубля:

1. Оптовая одноуровневая модель

(модель A).

2. Розничная одноуровневая модель

(модель B).

3. Розничная двухуровневая модель с

ролью финансовых организаций как

транзитных агентов (модель C).

4. Розничная двухуровневая модель с

ролью финансовых организаций как

участников расчетов (модель D).

5.

Модель A - отсутствие у физических и юридических лицдоступа к операциям с цифровым рублем. Модель A

не создает преимуществ для граждан, бизнеса и

финансовых

организаций

по

сравнению

с

существующей платежной инфраструктурой.

Модель

B

расчеты

в

цифровых

рублях

осуществляются Банком России напрямую с

клиентами без участия финансовых организаций.

Модель B предусматривает, что Банк России берет

на себя функцию клиентского обслуживания,

включая ведение клиентских счетов и расчетнокассовое обслуживание, что по сути формирует

одноуровневую финансовую систему.

6.

Модель C - финансовые организации выступают тольков качестве транзитных агентов, что не позволяет в

полной мере использовать инфраструктуру

финансовых организаций. Модель C предполагает

меньшее вовлечение финансовых организаций в

процесс взаимодействия с клиентами.

7.

Модель D является наиболее целесообразной длядальнейшей реализации.

Данная модель предусматривает максимальную

доступность цифрового рубля для граждан и

бизнеса, а также снижение издержек в экономике за

счет оптимизации стоимости расчетов. При этом

модель D позволяет в полной мере использовать

преимущества сложившейся двухуровневой

финансовой системы и задействовать

инфраструктуру финансовых организаций для

обслуживания клиентов.

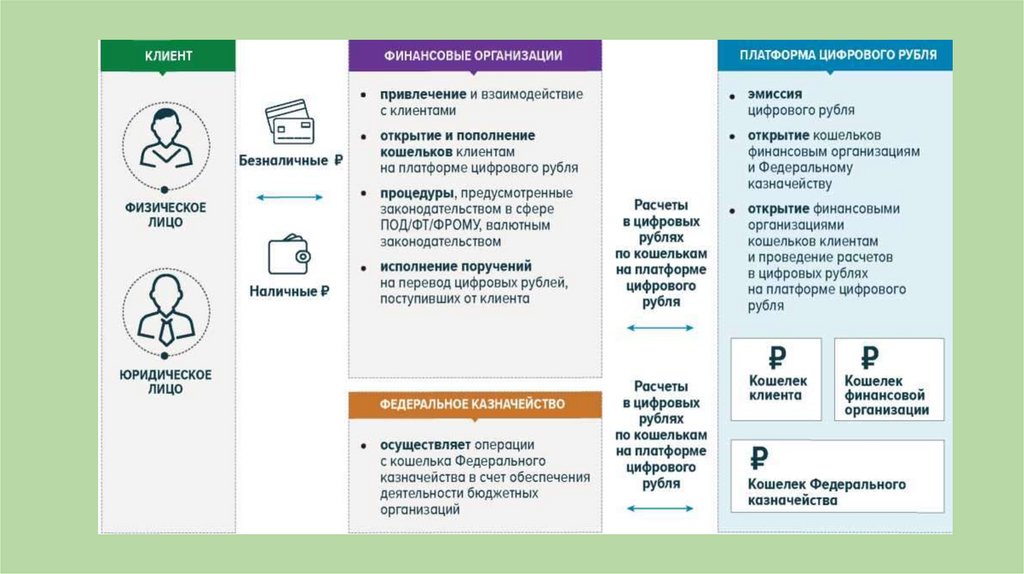

Модель D предполагает следующее:

- Банк России открывает кошельки финансовым

организациям и Федеральному казначейству;

- финансовые организации открывают кошельки

клиентам на платформе цифрового рубля и

осуществляют по ним расчеты.

8.

Цифровые рубли представляют собой уникальныецифровые коды (токены), находящиеся в цифровых

кошельках клиентов на платформе цифрового рубля.

Ключевые аспекты реализации модели D:

- Эмитентом цифрового рубля является Банк России.

• - Цифровой рубль - обязательство Банка России

9.

ПРИНЦИПЫРАБОТЫ

ЦИФРОВОГО РУБЛЯ

10.

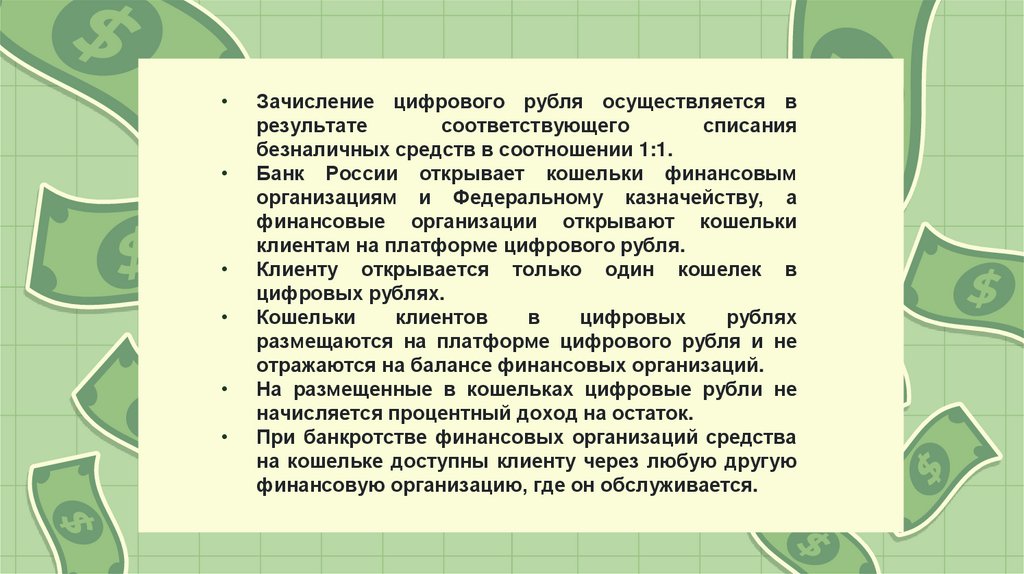

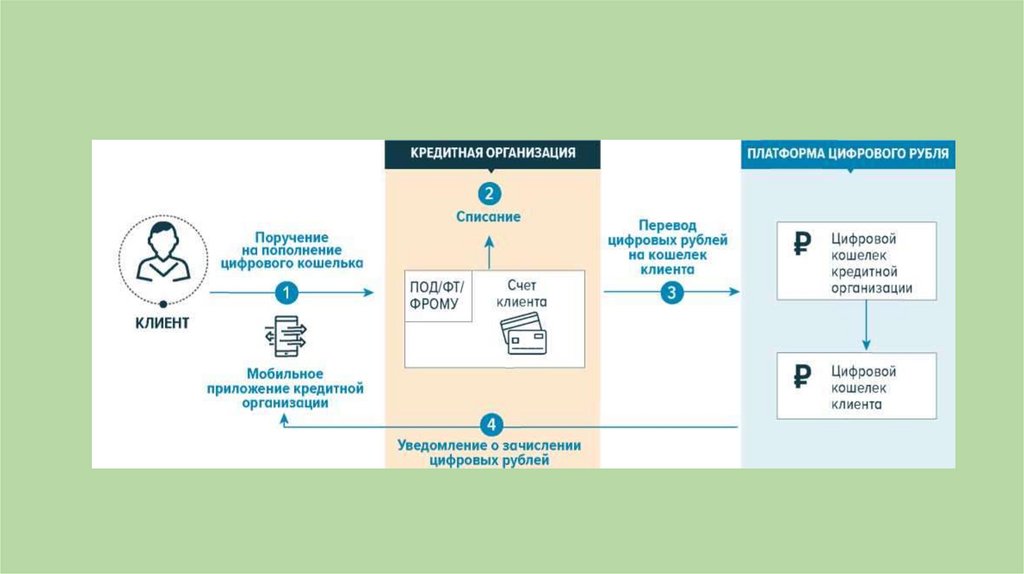

Зачисление цифрового рубля осуществляется в

результате

соответствующего

списания

безналичных средств в соотношении 1:1.

Банк России открывает кошельки финансовым

организациям и Федеральному казначейству, а

финансовые организации открывают кошельки

клиентам на платформе цифрового рубля.

Клиенту открывается только один кошелек в

цифровых рублях.

Кошельки

клиентов

в

цифровых

рублях

размещаются на платформе цифрового рубля и не

отражаются на балансе финансовых организаций.

На размещенные в кошельках цифровые рубли не

начисляется процентный доход на остаток.

При банкротстве финансовых организаций средства

на кошельке доступны клиенту через любую другую

финансовую организацию, где он обслуживается.

11.

ДВУХУРОВНЕВАЯРОЗНИЧНАЯ

МОДЕЛЬ

ЦИФРОВОГО РУБЛЯ

12.

13.

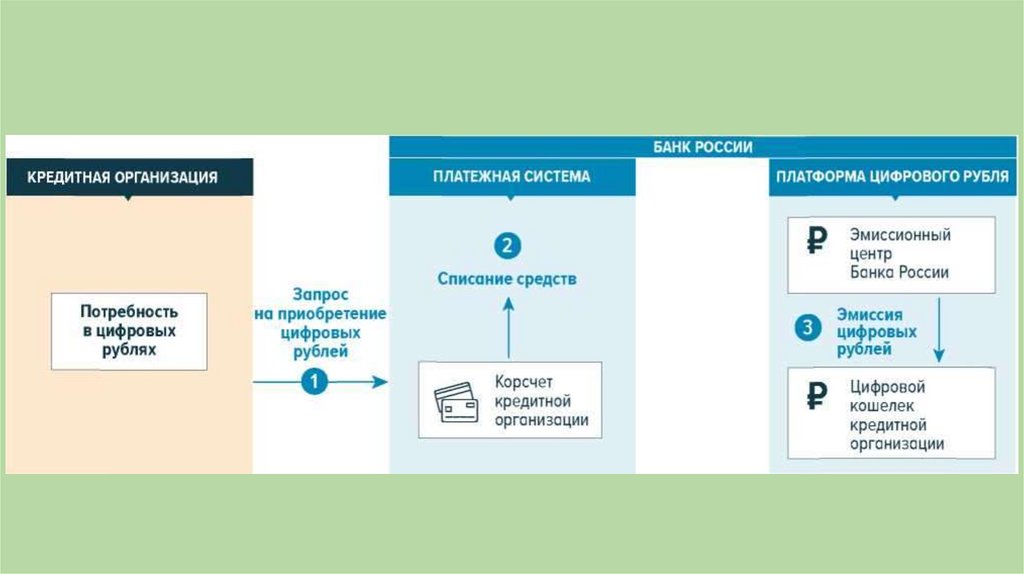

ЭМИССИЯЦИФРОВОГО

РУБЛЯ

14.

15.

ПОПОЛНЕНИЕКОШЕЛЬКА

КЛИЕНТОМ

ОНЛАЙН

16.

17.

ПОКУПКАТОВАРОВ ЗА

ЦИФРОВЫЕ РУБЛИ

18.

19.

ПРЕИМУЩЕСТВАЦИФРОВОГО

РУБЛЯ

20.

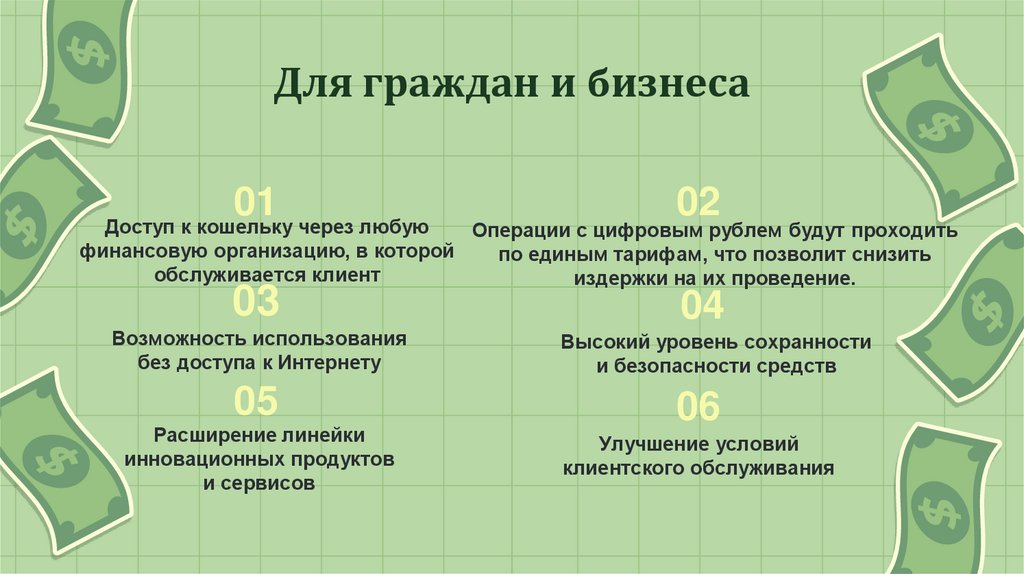

Для граждан и бизнеса01

Доступ к кошельку через любую

02

03

04

Возможность использования

без доступа к Интернету

Высокий уровень сохранности

и безопасности средств

Операции с цифровым рублем будут проходить

финансовую организацию, в которой

по единым тарифам, что позволит снизить

обслуживается клиент

издержки на их проведение.

05

Расширение линейки

инновационных продуктов

и сервисов

06

Улучшение условий

клиентского обслуживания

21.

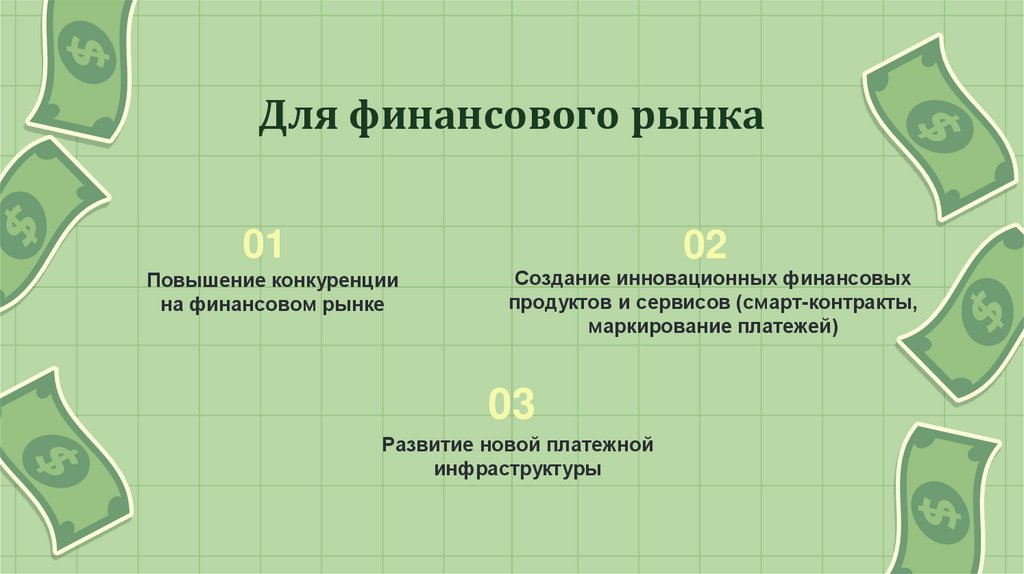

Для финансового рынка01

02

Повышение конкуренции

на финансовом рынке

Создание инновационных финансовых

продуктов и сервисов (смарт-контракты,

маркирование платежей)

03

Развитие новой платежной

инфраструктуры

22.

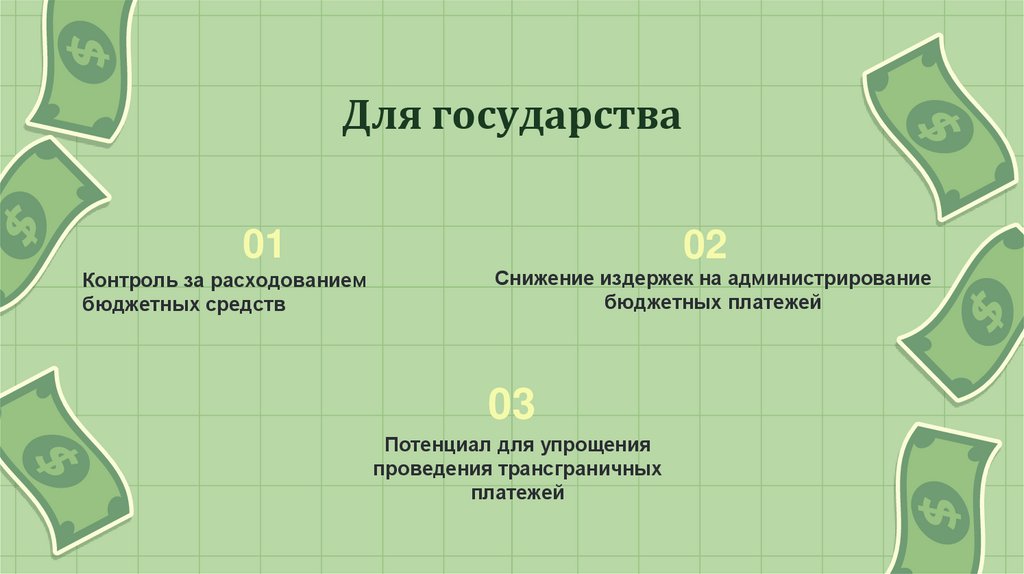

Для государства01

Контроль за расходованием

бюджетных средств

02

Снижение издержек на администрирование

бюджетных платежей

03

Потенциал для упрощения

проведения трансграничных

платежей

23.

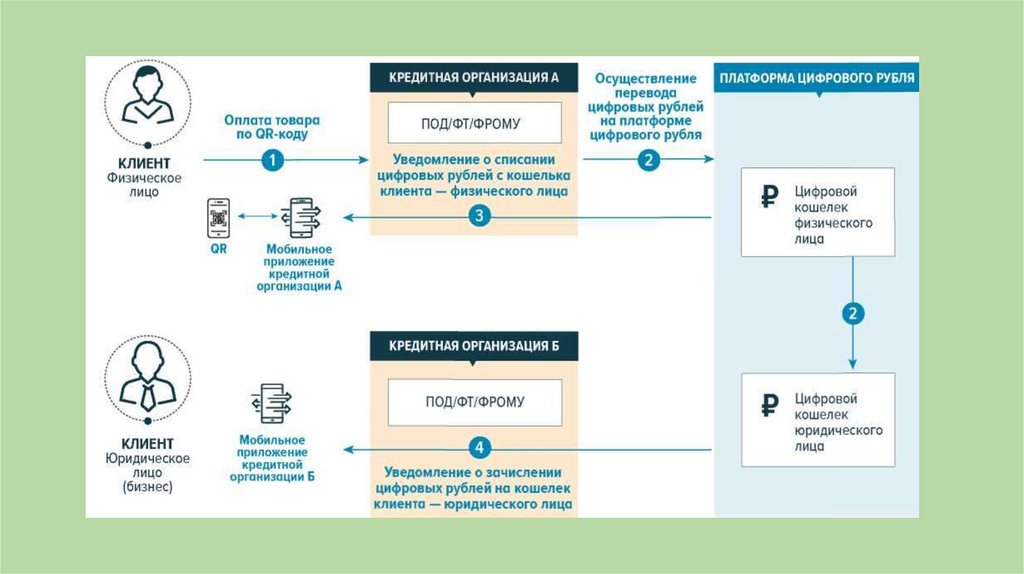

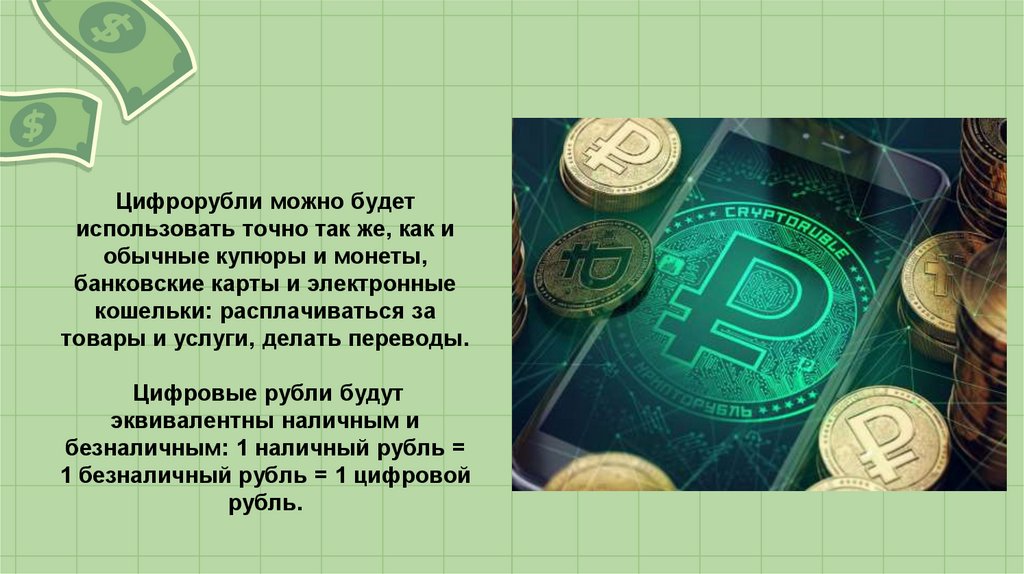

Цифрорубли можно будетиспользовать точно так же, как и

обычные купюры и монеты,

банковские карты и электронные

кошельки: расплачиваться за

товары и услуги, делать переводы.

Цифровые рубли будут

эквивалентны наличным и

безналичным: 1 наличный рубль =

1 безналичный рубль = 1 цифровой

рубль.

24.

Главное отличие цифрорублей отсуществующих форм в том, что они

будут храниться не в портмоне и не

на банковских счетах, а в цифровых

кошельках на платформе,

разработанной Банком России.

Проводить расчеты цифровыми

рублями можно будет через

мобильные приложения банков,

которые подключатся к этой

платформе.

25.

По сути так же, как банковской картойили электронным кошельком. Разница в том,

что банковских счетов и электронных

кошельков у вас может быть сколько угодно, а

цифровой кошелек только один.

26.

Алгоритм действий:1.

2.

3.

4.

Вы создаете цифровой кошелек

Кладете в кошелек деньги.

Делаете переводы другим людям и

организациям. Оплачиваете товары и

услуги.

Конвертируете цифрорубли обратно

в безналичные деньги.

27.

Цифровой рубль≠

криптовалюта

28.

Получить прибыль за счет цифрорублей не получится.Проценты за хранение денег в цифровом кошельке

Банк России начислять не будет. Цифровой рубль –

это тот же самый рубль, в первую очередь он

создается как новое средство платежа.

С криптовалютой у цифрорублей нет ничего общего: их,

как и наличные рубли, будет выпускать Банк России.

Спекулировать за счет перевода цифрорублей из одной

формы в другую тоже невозможно. Покупательная

способность наличных, безналичных и цифровых

денег одинакова.

29.

Введение цифрового рубля окажет существенное влияниена бизнес-модели участников финансового рынка.

С появлением цифрового рубля получат развитие новые

формы финансовой деятельности, трансформируется

модель транзакционного бизнеса, ряд существующих

финансовых продуктов и услуг видоизменится

(например, продукты, которые могут быть

автоматизированы с помощь смарт-контрактов) или не

будет востребован в дальнейшем.

30.

ИСТОЧНИКИЦифровой рубль. Доклад для

общественных консультаций

(октябрь 2020 года)" (утв. Банком

России)

ОФИЦИАЛЬНЫЙ САЙТ ЦБ РФ

CREDITS:

КОНЦЕПЦИЯ

ЦИФРОВОГО

This presentation

template was createdРУБЛЯ-ЦБ

by Slidesgo, and

РФ 2021

includes icons by Flaticon, and infographics & images by Freepik