finance

financeSimilar presentations:

Особенности организации и регулирования оборота цифрового рубля в России (по материалам Банка России)

1.

Институт открытого образованияКафедра банковского дела и монетарного

регулирования Финансового факультета

Выпускная квалификационная работа на тему:

Особенности организации и

регулирования оборота цифрового рубля в

России (по материалам Банка России)

Направление

подготовки 38.03.01

«Экономика»

Профиль

«Финансовые рынки и

банки»

Выполнил студент гр. ДЭФР21-1

Семенов Вадим Вадимович

Руководитель

Профессор д.э.н., профессор

Фиапшев Алим Борисович

1

2.

Актуальность, цель и задачиАктуальность

Цифровизация платёжной системы

Проекты ЦВЦБ как мировой тренд

Стратегическая роль цифрового рубля для финансового суверенитета РФ

Цель

Анализ особенностей организации и регулирования оборота цифрового рубля в

России на основе материалов Банка России и в разработке предложений по

совершенствованию регуляторной модели с учётом выявленных рисков и

возможностей

Задачи

Исследовать теоретические основы цифровых валют центральных банков и определить

место цифрового рубля в системе современных форм денег;

Проанализировать институциональную и организационно-функциональную модель

цифрового рубля, архитектуру платформы и роль участников;

Изучить правовое регулирование цифрового рубля и выявить существующие пробелы и

ограничения;

Оценить ключевые риски обращения цифрового рубля (макроэкономические,

институциональные, технологические, правовые);

Исследовать практические особенности реализации проекта цифрового рубля на основе

материалов Банка России;

Предложить направления совершенствования регулирования цифрового рубля и оценить

2

экономическую эффективность предложенных мер.

3.

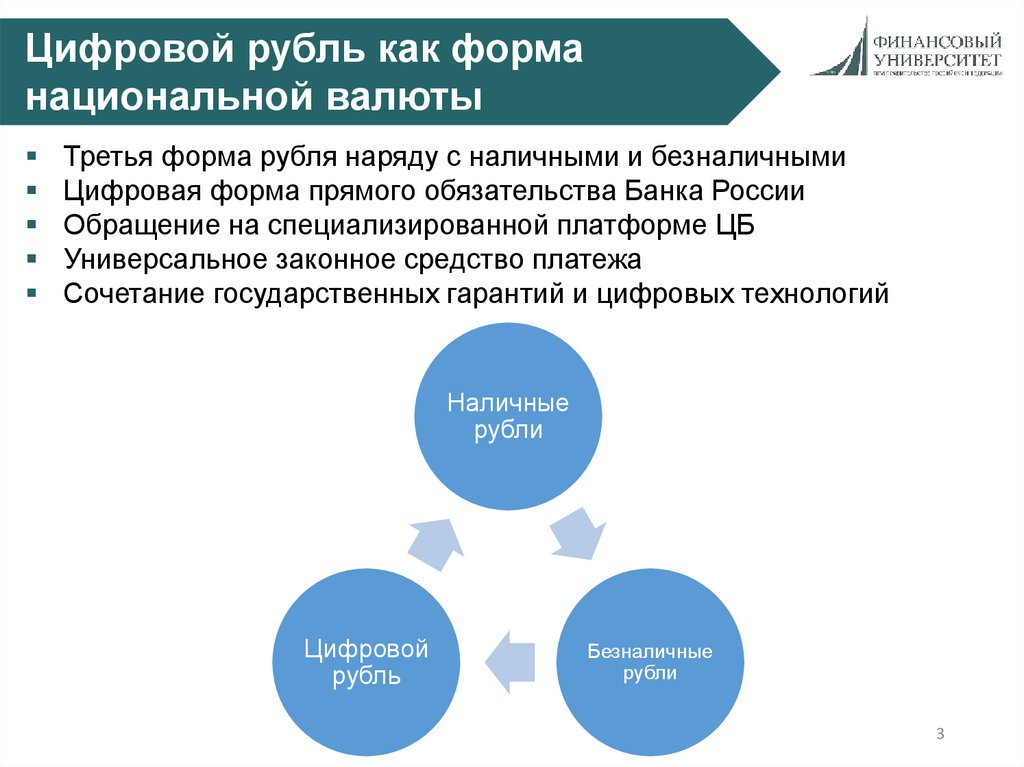

Цифровой рубль как форманациональной валюты

Третья форма рубля наряду с наличными и безналичными

Цифровая форма прямого обязательства Банка России

Обращение на специализированной платформе ЦБ

Универсальное законное средство платежа

Сочетание государственных гарантий и цифровых технологий

Наличные

рубли

Цифровой

рубль

Безналичные

рубли

3

4.

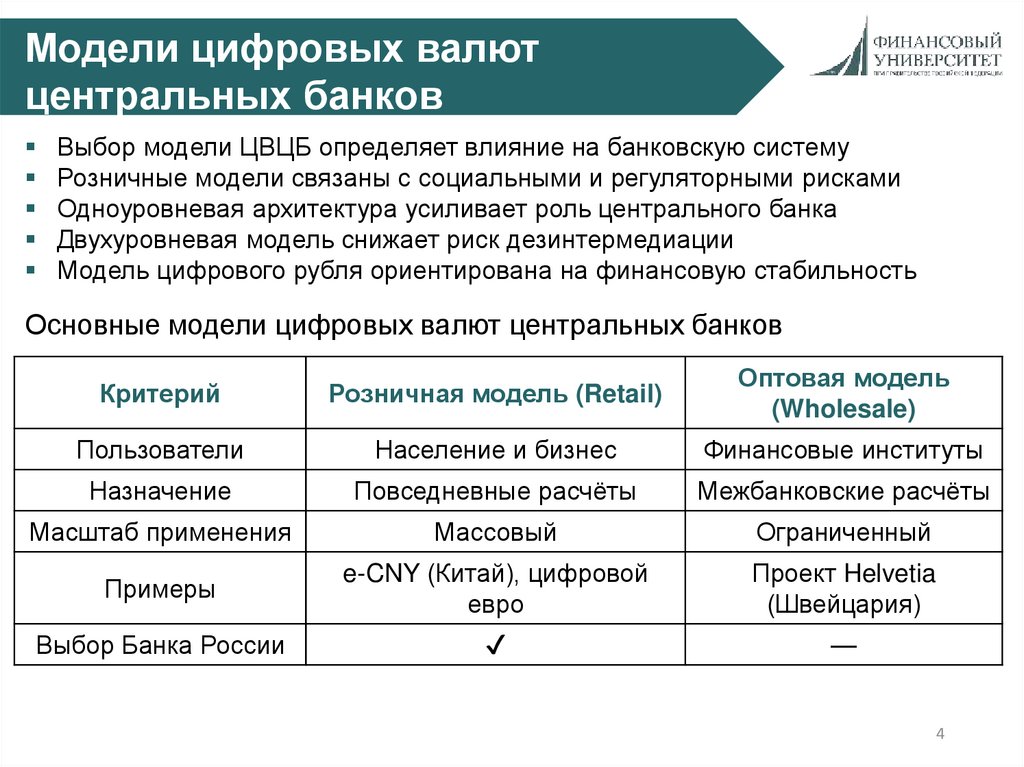

Модели цифровых валютцентральных банков

Выбор модели ЦВЦБ определяет влияние на банковскую систему

Розничные модели связаны с социальными и регуляторными рисками

Одноуровневая архитектура усиливает роль центрального банка

Двухуровневая модель снижает риск дезинтермедиации

Модель цифрового рубля ориентирована на финансовую стабильность

Основные модели цифровых валют центральных банков

Критерий

Розничная модель (Retail)

Оптовая модель

(Wholesale)

Пользователи

Население и бизнес

Финансовые институты

Назначение

Повседневные расчёты

Межбанковские расчёты

Масштаб применения

Массовый

Ограниченный

Примеры

e-CNY (Китай), цифровой

евро

Проект Helvetia

(Швейцария)

Выбор Банка России

✔

—

4

5.

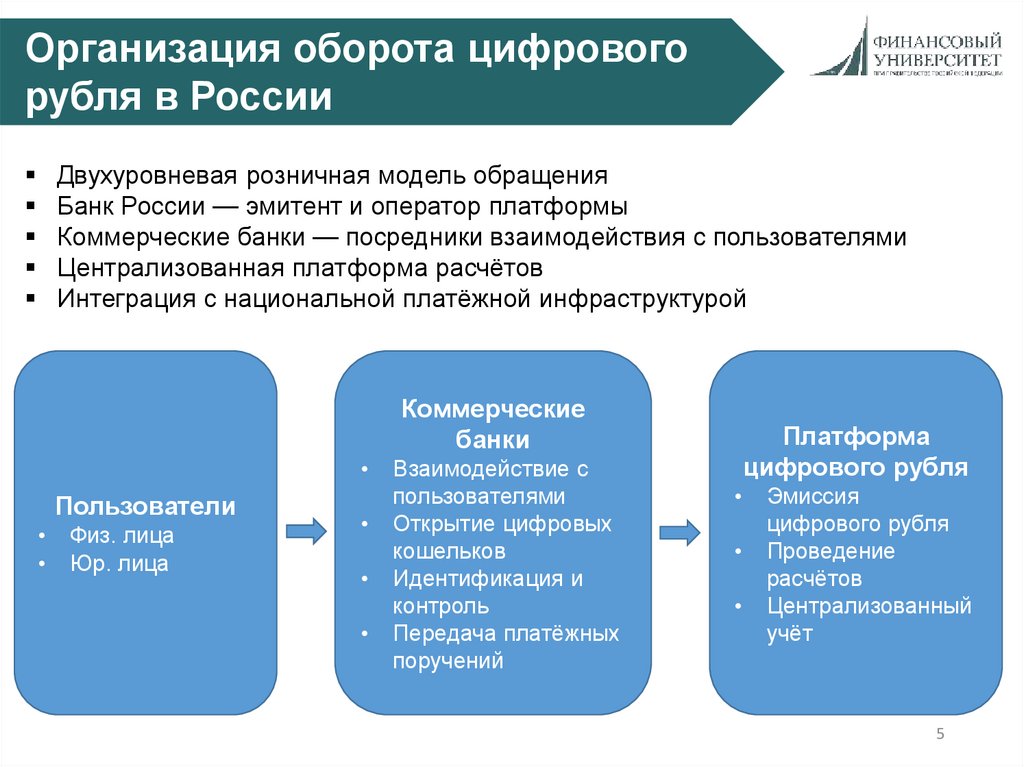

Организация оборота цифровогорубля в России

Двухуровневая розничная модель обращения

Банк России — эмитент и оператор платформы

Коммерческие банки — посредники взаимодействия с пользователями

Централизованная платформа расчётов

Интеграция с национальной платёжной инфраструктурой

Коммерческие

банки

Пользователи

Физ. лица

Юр. лица

Взаимодействие с

пользователями

Открытие цифровых

кошельков

Идентификация и

контроль

Передача платёжных

поручений

Платформа

цифрового рубля

Эмиссия

цифрового рубля

Проведение

расчётов

Централизованный

учёт

5

6.

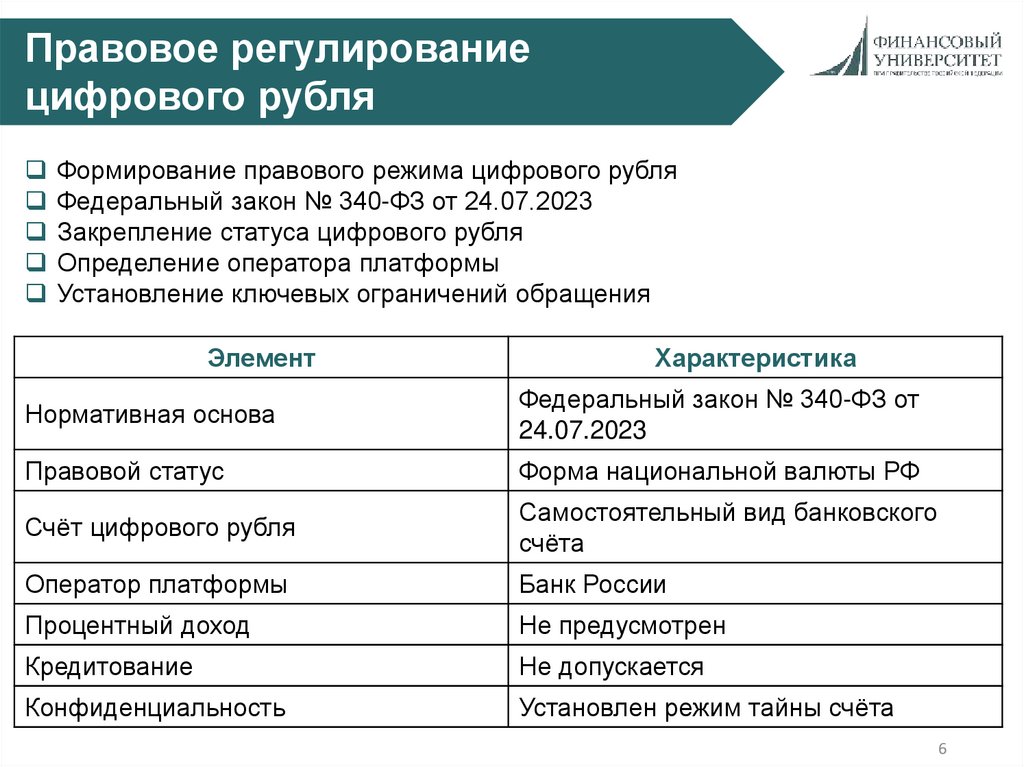

Правовое регулированиецифрового рубля

Формирование правового режима цифрового рубля

Федеральный закон № 340-ФЗ от 24.07.2023

Закрепление статуса цифрового рубля

Определение оператора платформы

Установление ключевых ограничений обращения

Элемент

Характеристика

Нормативная основа

Федеральный закон № 340-ФЗ от

24.07.2023

Правовой статус

Форма национальной валюты РФ

Счёт цифрового рубля

Самостоятельный вид банковского

счёта

Оператор платформы

Банк России

Процентный доход

Не предусмотрен

Кредитование

Не допускается

Конфиденциальность

Установлен режим тайны счёта

6

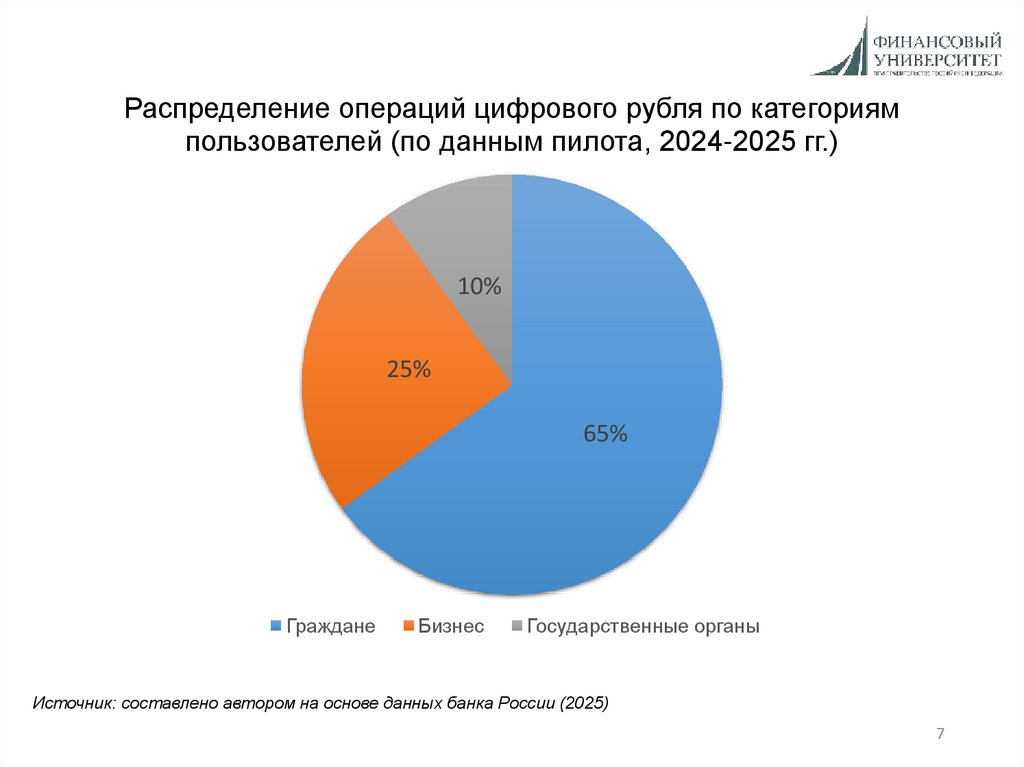

7.

Распределение операций цифрового рубля по категориямпользователей (по данным пилота, 2024-2025 гг.)

10%

25%

65%

Граждане

Бизнес

Государственные органы

Источник: составлено автором на основе данных банка России (2025)

7

8.

Показатели функционирования платформы цифрового рубля (2023–2025 гг.)Показатель

2023

2024

2025

(I полугодие)

Динамика

(2023-2025)

Количество банков

участников

13

22

30

+17

Количество пользователей

500

3 200

5 000

+4 500

Количество транзакций,

тыс.

1,2

45,0

120,0

Х100

Средняя скорость

транзакций, сек

4,5

3,6

3,0

-1,5

Уровень отказов, %

0,4

0,3

0,2

-0,2

Объем операций, млн руб.

2,5

18,0

50,0

х20

Источник: составлено автором на основе данных Банка России (2025). Финтех-ассоциации (2024). BIS Papers №

159 (2025)

8

9.

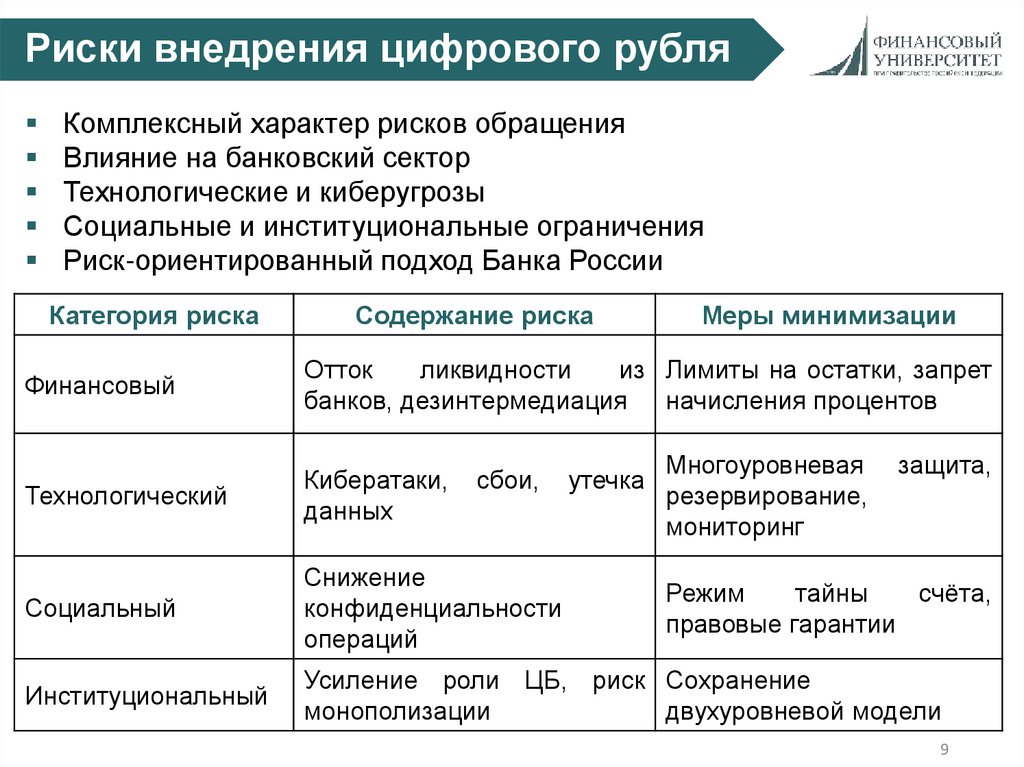

Риски внедрения цифрового рубляКомплексный характер рисков обращения

Влияние на банковский сектор

Технологические и киберугрозы

Социальные и институциональные ограничения

Риск-ориентированный подход Банка России

Категория риска

Содержание риска

Меры минимизации

Финансовый

Отток

ликвидности

из Лимиты на остатки, запрет

банков, дезинтермедиация начисления процентов

Технологический

Кибератаки,

данных

Социальный

Снижение

конфиденциальности

операций

Институциональный

Усиление роли ЦБ, риск Сохранение

монополизации

двухуровневой модели

сбои,

утечка

Многоуровневая

резервирование,

мониторинг

защита,

Режим

тайны

счёта,

правовые гарантии

9

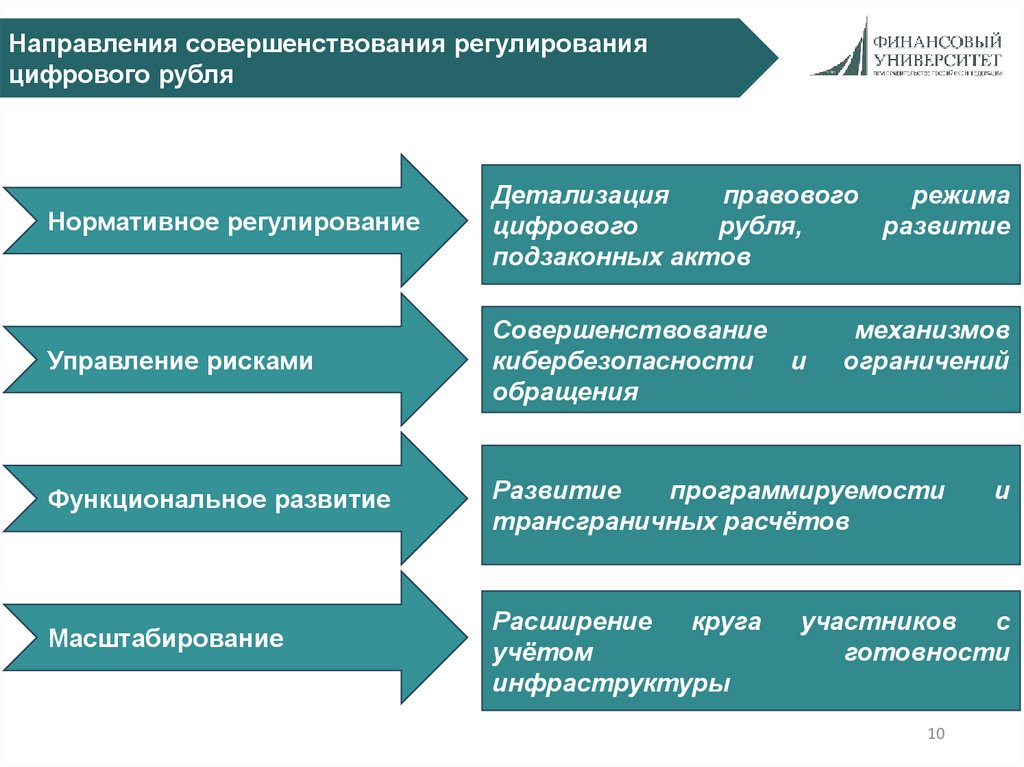

10.

Направления совершенствования регулированияцифрового рубля

Нормативное регулирование

Детализация

правового

режима

цифрового

рубля,

развитие

подзаконных актов

Управление рисками

Совершенствование

кибербезопасности и

обращения

Функциональное развитие

Развитие

программируемости

трансграничных расчётов

Масштабирование

Расширение

круга

учётом

инфраструктуры

механизмов

ограничений

и

участников

с

готовности

10

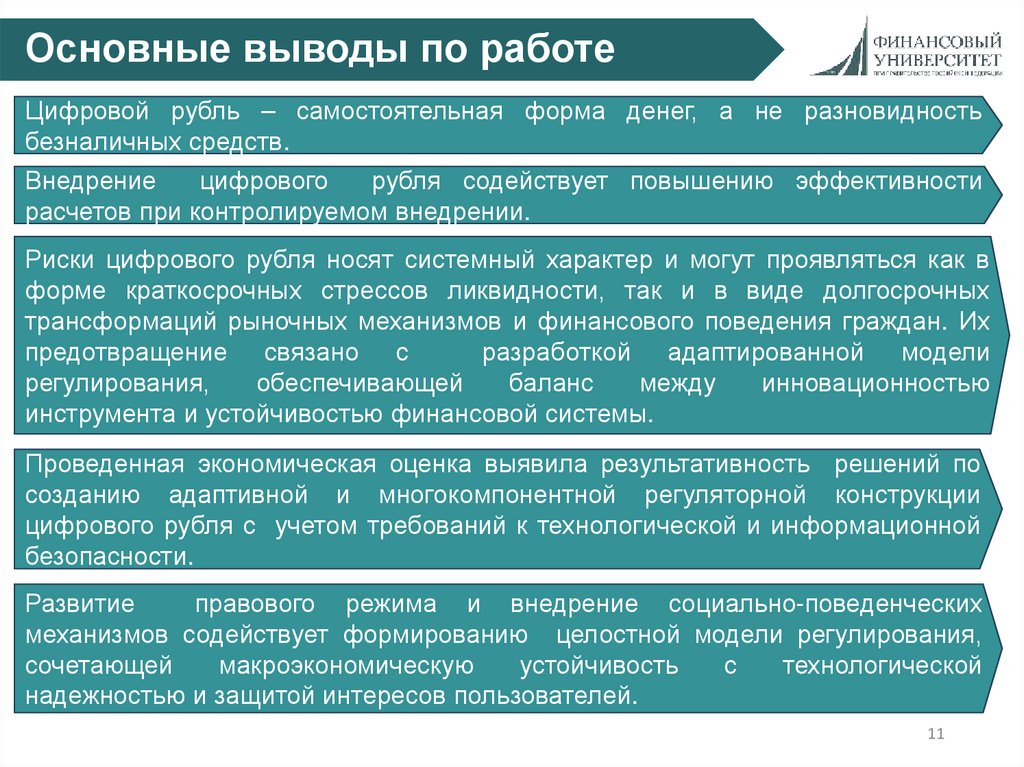

11.

Основные выводы по работеЦифровой рубль – самостоятельная форма денег, а не разновидность

безналичных средств.

Внедрение

цифрового

рубля содействует повышению эффективности

расчетов при контролируемом внедрении.

Риски цифрового рубля носят системный характер и могут проявляться как в

форме краткосрочных стрессов ликвидности, так и в виде долгосрочных

трансформаций рыночных механизмов и финансового поведения граждан. Их

предотвращение связано с

разработкой адаптированной модели

регулирования,

обеспечивающей

баланс

между

инновационностью

инструмента и устойчивостью финансовой системы.

Проведенная экономическая оценка выявила результативность решений по

созданию адаптивной и многокомпонентной регуляторной конструкции

цифрового рубля с учетом требований к технологической и информационной

безопасности.

Развитие

правового режима и внедрение социально-поведенческих

механизмов содействует формированию целостной модели регулирования,

сочетающей

макроэкономическую

устойчивость

с

технологической

надежностью и защитой интересов пользователей.

11

12.

Особенности организации ирегулирования оборота цифрового рубля в

России (по материалам Банка России)

Студент:

Семенов Вадим Вадимович

216807@edu.fa.ru

Руководитель

Профессор, д.э.н., профессор

Фиапшев Алим Борисович