law

lawSimilar presentations:

")

")

Мир Блокчейна и криптовалют: правовые основы

1. Мир Блокчейна и криптовалют: правовые основы

Анна Козловская, к.ю.н., руководительюридической практики «Анна Козловская и партнеры»

2017

2. ТЕРМИНЫ

20173.

• Децентрализованная автономная организация(корпорация) – организация, деятельность которой

осуществляется посредством выполнения сети умных

контрактов.

• Биткойн - первая в мире криптовалюта, действующая

на основе блокчейн-сети.

• Блокчейн - одноранговая распределенная база данных,

состоящая из блоков информации, содержащих в себе

записи о транзакциях и формируемая на основе

консенсуса между ее участниками.

В зависимости от контекста под блокчейном понимается:

• технология,

• распределенный децентрализованный реестр

• протокол по которому производится взаимодействие

2017

4.

• Криптовалюта - криптографически защищенная неимеющая эмитента децентрализованная цифровая

валюта, учет транзакций которой ведется в блокчейнсети.

• Нода - компьютер или компьютерный узел на котором

установлен клиент блокчейн-сети

• Токен (криптоактив) - криптографически

защищенная децентрализованная запись о цифровом

активе, учет транзакций которой ведется в блокчейнсети.

• Майнинг - процесс создания блоков транзакций в

блокчейн-сети путем решения криптографических задач

с целью получения вознаграждения.

• Публичный блокчейн - распределенная база данных

в которой не ограничено количество участников,

имеющих право на создание новых блоков.

2017

5.

• Приватный (частный) блокчейн - распределеннаябаза данных, в которой ограничены участники имеющие

право на создание блоков.

• Смарт-контракты (умные контракты) компьютерные протоколы, эмулирующие логику

договорных положений, являются способом реализации

соглашении между сторонами путем исполнения

заложенного алгоритма, исключающего человеческий

фактор.

• Ферма— группа устройств (вычислительных машин),

которые подключены к сети блокчейн для обработки

данных. Фермы создаются с целью майнинга.

• Фиатная валюта - денежные средства номинальная

стоимость которых устанавливается и гарантируется

государством, функционируют как платёжное средство

на основе государственных законов, обязывающих

принимать их по номиналу.

2017

6.

• Хэш-код (хэш) - результат фиксированной длины,который получается вследствие применения

криптографического алгоритма к входящей

информации. Хэш-код используется для проверки

целостности информации, защиты от

несанкционированного доступа и создания

эффективной структуры данных. хэш — это техническая

запись в блоках базы данных блокчейн, содержащая

сведения о проведенных транзакциях.

• ICO (Initial Coin Offerings) – это процесс выпуска

компанией собственных криптоактивов с целью

привлечения средств в проект

• - это способ привлечения финансирования к проекту по

созданию новой̆ криптовалюты.

2017

7. ПРАВОВОЕ ПОЛОЖЕНИЕ КРИПТОАКТИВОВ

20178.

Классификация и виды токенов1. Встроенные токены

Встроенные токены - это записи о цифровом активе, которые

составляют часть ядра блокчейн-цепи и имеют полезность

внутри этой цепи.

Пример наиболее известных встроенных токенов:

• BTC на блокчен-цепи биткойнов

• ETH на платформе Ethereum

Блокчейн этих сетей не сможет работать без таких токенов.

Токены

являются

частью

системы

стимулирования

пользователей или частью доступа к полезным свойствам

платформы. Хотя эти токены имеют денежный эквивалент

стоимости и их можно приобрести или продать в онлайнобменнике или крипто-бирже, они не подразумевают наличие

обеспечительного актива или обязательства в своей основе.

Цели встроенных токенов:

• вознаграждение майнеров;

• предотвращение спама в транзакциях и бесконечных циклов

выполнения задания.

2017

9.

Классификация и виды токенов2. Токены, обеспеченные обязательством

Под токенами, обеспеченными обязательством понимаются

токены, эмитент которых установил базовый актив, связанный

с выпущенными токенами. Правовой аналог такого вида

токенов - бездокументарная ценная бумага

Данный вид токенов можно разделить на несколько подвидов:

Токены-акции

Данный вид криптоактива удостоверяет право владельца на

долю в компании. Во многих случаях токены-акции являются

долями в децентрализованных автономных организациях.

Эмиссия токенов-акции как правило проводиться в ходе ICO,

вырученные средства от которого используется для

финансирования разработок и построения сети. В обмен на

инвестиции, держатели токенов-акций получают дивиденды и

участвуют в принятии решений компании, например голосуют

по инвестиционным предложениям компаний.

2017

10.

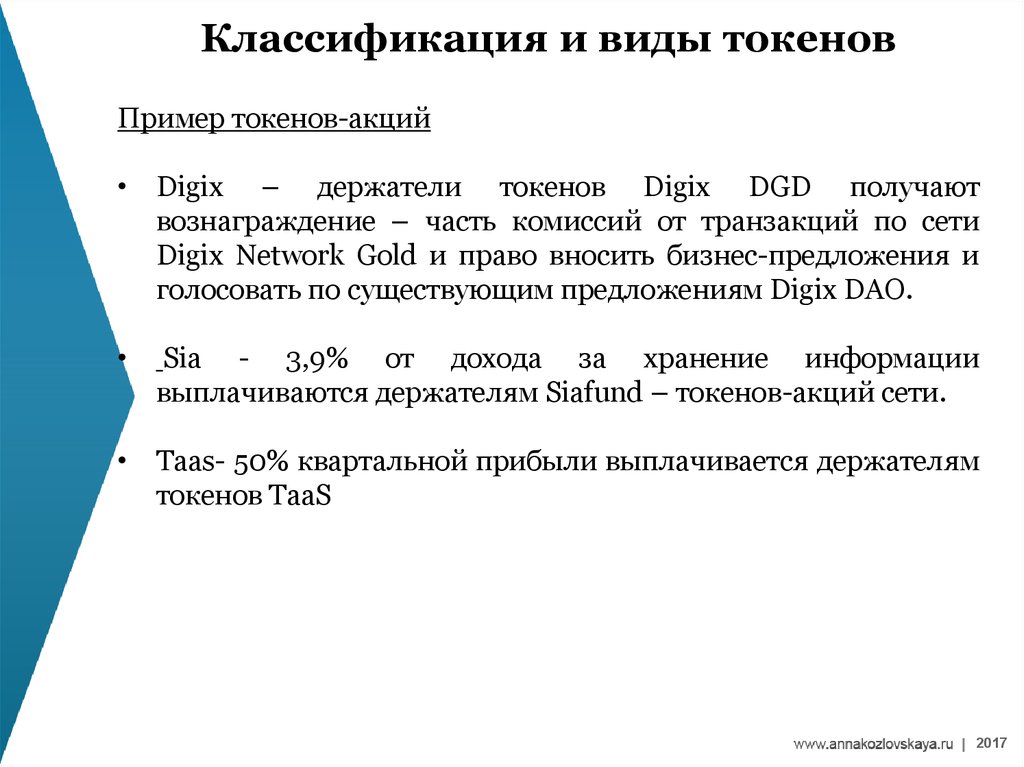

Классификация и виды токеновПример токенов-акций

• Digix – держатели токенов Digix DGD получают

вознаграждение – часть комиссий от транзакций по сети

Digix Network Gold и право вносить бизнес-предложения и

голосовать по существующим предложениям Digix DAO.

Sia - 3,9% от дохода за хранение информации

выплачиваются держателям Siafund – токенов-акций сети.

• Taas- 50% квартальной прибыли выплачивается держателям

токенов TaaS

2017

11.

Классификация и виды токеновТокены-сертификаты

Данный вид токена удостоверяет право владельца на

материальный актив, которым обеспечен цифровой токен. В

результате

токен-сертификат

является

цифровым

эквивалентом такого актива. Это облегчает оборот базового

актива - токены легко сменяют владельца, без необходимости

перемещения базового актива. Для реализации требования по

токену - его можно отправить эмитенту в обмен на сам актив.

Пример токенов-сертификатов:

RMG - Royal Mint Gold, токен Королевского монетного двора,

обеспеченный золотом.

DGX - токен компании DIGIXGLOBAL PTE LTD, обеспеченный

запасом золота. Каждый токен соответствует 1 грамму золота,

размещенному в Сингапурском хранилище. Владелец токена

после идентификации своей личности в рамках программы

«Знай своего клиента» (KYC/AML) может обменять его на

золото.

2017

12.

Классификация и виды токеновКредитные токены

Кредитный токен удостоверяет выданный эмитенту займ:

эмитент, принимая средства от клиента выпускает токен,

фиксирующий право требования владельца на возмещение в

будущем.

Примеры кредитных токенов:

Steem Dollar (SD) - кредитные токены эмитированные сетью

Steemit. Их владельцы получают фиксированный доход 10%

годовых, выплачиваемый в SD.

KLN (колион)– токены, подтверждающие право участия в

проекте

экосреда

КОЛИОНОВО.

Владельцу

токенов

ежемесячно начисляются продуктовые токены. Размер данных

начислений за финансовый год составляет не менее 10%.

2017

13.

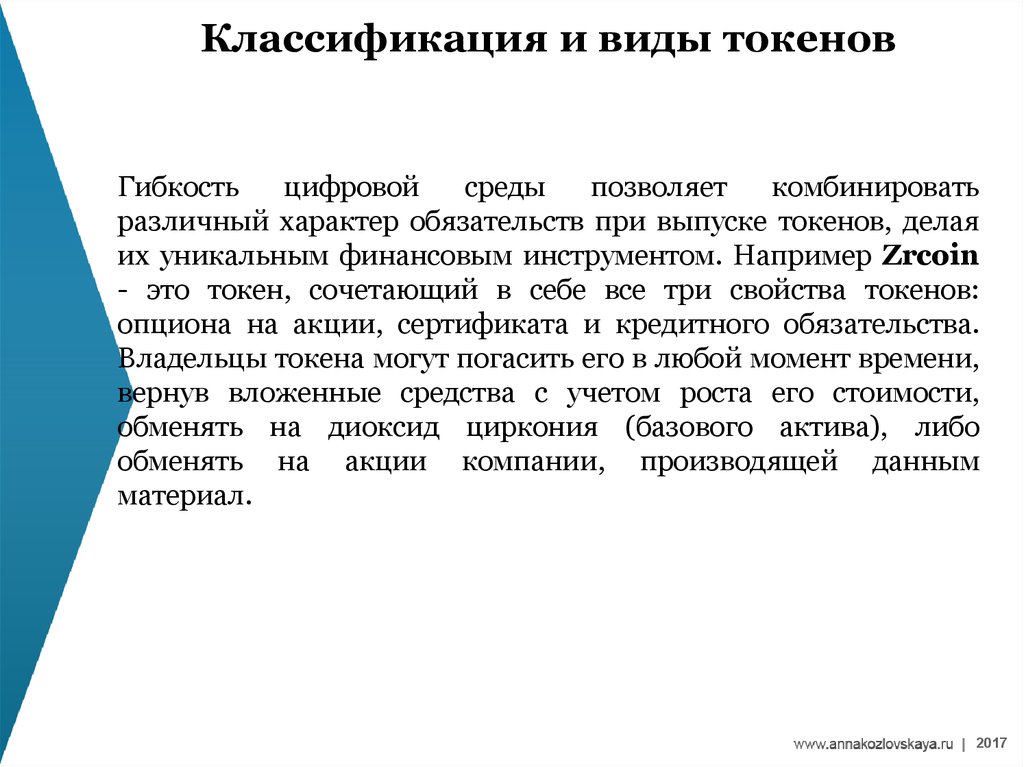

Классификация и виды токеновГибкость

цифровой

среды

позволяет

комбинировать

различный характер обязательств при выпуске токенов, делая

их уникальным финансовым инструментом. Например Zrcoin

- это токен, сочетающий в себе все три свойства токенов:

опциона на акции, сертификата и кредитного обязательства.

Владельцы токена могут погасить его в любой момент времени,

вернув вложенные средства с учетом роста его стоимости,

обменять на диоксид циркония (базового актива), либо

обменять на акции компании, производящей данным

материал.

2017

14. ПРАВОВОЕ ПОЛОЖЕНИЕ КРИПТОВАЛЮТЫ

201715.

Нормы и официальная информация• Федеральный закон от 27.06.2011 №161-ФЗ «О

национальной платежной системе»

• Федеральный закон от 10.12.2003 №173-ФЗ «О

валютном регулировании и валютном контроле»

• Информация Центрального банка Российской

Федерации от 27 января 2014 года «Об

использовании при совершении сделок

«виртуальных валют», в частности, Биткойн»

• Письмо ФНС России от 3 октября 2016 года № ОА18-17/1027 «О мерах по осуществлению контроля за

обращением криптовалют»

_______________________________________

_

2017

16.

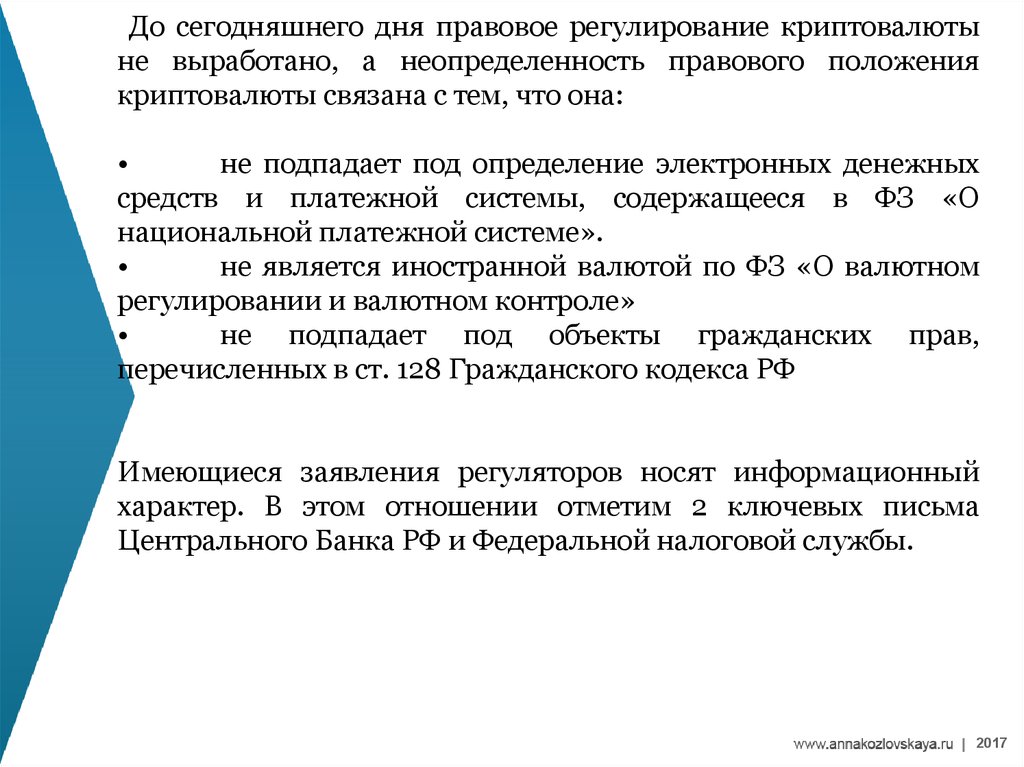

До сегодняшнего дня правовое регулирование криптовалютыне выработано, а неопределенность правового положения

криптовалюты связана с тем, что она:

не подпадает под определение электронных денежных

средств и платежной системы, содержащееся в ФЗ «О

национальной платежной системе».

не является иностранной валютой по ФЗ «О валютном

регулировании и валютном контроле»

не подпадает под объекты гражданских прав,

перечисленных в ст. 128 Гражданского кодекса РФ

Имеющиеся заявления регуляторов носят информационный

характер. В этом отношении отметим 2 ключевых письма

Центрального Банка РФ и Федеральной налоговой службы.

2017

17.

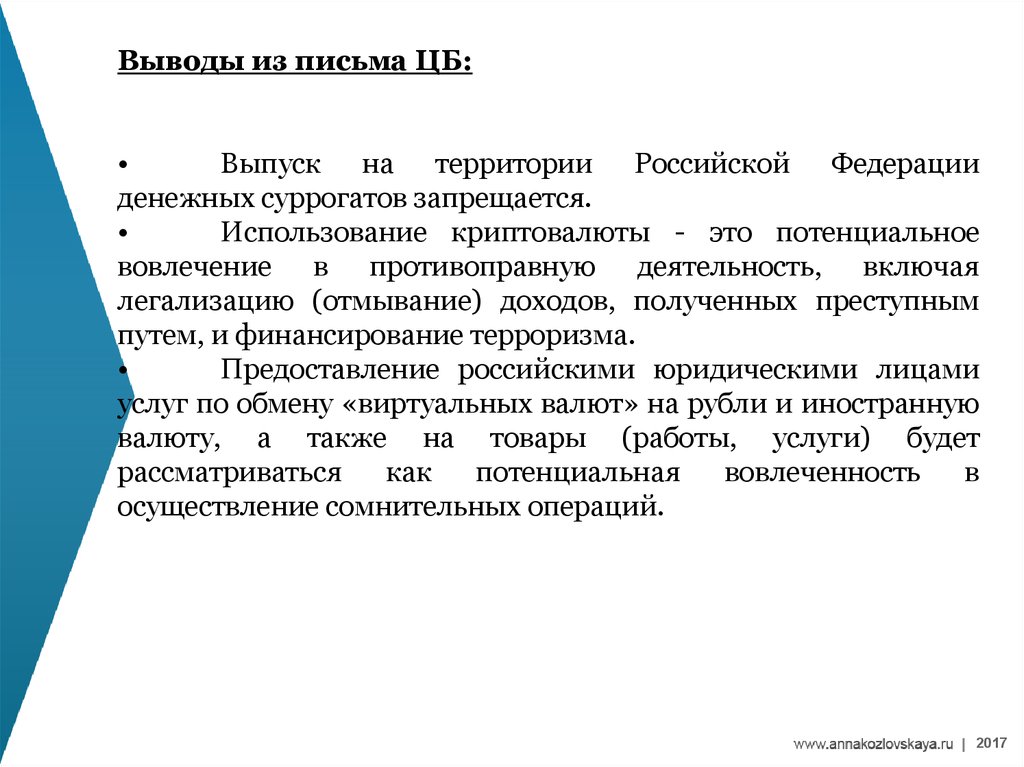

Выводы из письма ЦБ:Выпуск на территории Российской Федерации

денежных суррогатов запрещается.

Использование криптовалюты - это потенциальное

вовлечение в противоправную деятельность, включая

легализацию (отмывание) доходов, полученных преступным

путем, и финансирование терроризма.

Предоставление российскими юридическими лицами

услуг по обмену «виртуальных валют» на рубли и иностранную

валюту, а также на товары (работы, услуги) будет

рассматриваться

как

потенциальная

вовлеченность

в

осуществление сомнительных операций.

2017

18.

Выводы из письма ФНС• Введение на территории РФ денежных единиц и выпуск

денежных

суррогатов

запрещаются.

При

этом

в

законодательстве Российской Федерации не закреплены такие

понятия, как денежный суррогат, криптовалюта, виртуальная

валюта.

• Запрета на проведение российскими гражданами и

организациями операций с использованием криптовалюты

законодательство Российской Федерации не содержит.

• Использование криптовалют при совершении сделок

является основанием для рассмотрения вопроса об отнесении

таких сделок (операций) к сделкам (операциям), направленным

на легализацию (отмывание) доходов, полученных преступным

путем, и финансирование терроризма.

• По мнению ФНС России, операции, связанные с

приобретением или реализацией криптовалют являются

валютными операциями, которые должны осуществляться

через счета резидентов, открытые в уполномоченных банках.

• Информация о проведении операций купли-продажи

криптовалют может быть получена налоговыми органами от

2017

Росфинмониторинга.

19.

NB!1. Неопределенность правового статуса криптовалюты не

запрещает ее оборот на территории Российской Федерации.

2. Поскольку встроенный токен (криптовалюта) не имеет

внутри себя правового обязательства, то и юридически

значимых прав владельцу он не предоставляет. На основании

этого можно считать, что какая-либо правовая защита такого

рода активов отсутствует, а риск, который несет владелец

криптовалюты - потеря средств, вложенных в этот актив

возмещению не подлежит.

2017

20.

Криптовалюта как средство платежаМожно ли принимать оплату криптовалютой?

Официальной денежной единицей и законным средством

платежа в Российской Федерации является рубль. Случаи,

порядок и условия использования иностранной валюты на

территории Российской Федерации определяются законом.

Криптовалюта не является законным средством платежа, так

как не подпадает под определение иностранной валюты и под

действие ФЗ «О валютном регулировании и валютном

контроле».

Однако, прием оплаты по договору купли-продажи не

единственный способ получить криптовалюту. Например,

обмен товаров по договору мены - является допустимой для

такого случая сделкой.

Практика:

Девелоперская компания М9 Development первой в России

начала продавать дома за биткоины.

Речь идет о коттеджах в поселке «Радоcть» на Новорижском

шоссе. Так, один дом площадью в 206 кв.м. на лесном участке

стоит 77 биткоинов.

2017

21.

Криптовалюта как средство платежаМожно ли принимать оплату криптовалютой?

Возможно заключение и трехсторонних соглашений, хотя в

такой конструкции продавец будет получать не криптовалюту, а

эквивалентную сумму в рублях или иностранной валюте:

покупатель переводит криптовалюту в адрес третьего лица, тот

в свою очередь переводит эквивалентную сумму в фиатной

валюте продавцу. Однако, обратите внимание, что существует

риск признания таких договорных конструкций притворной

сделкой. Судебной практики на настоящий момент не

выработано.

Законодательство не запрещается указывать в договоре суммы,

в криптовалюте, (аналогично суммам указываемым в долларах

или условных единицах), но оплата должна производиться в

эквивалентной сумме в рублях или иностранной валюте.

2017

22.

Налогообложение токеновКакие условия налогообложения криптоактивов?

Законодательством не предусмотрены специальные условия

налогообложения криптовалюты и остальных видов токенов.

ФНС в своем письме не стала рассматривать криптовалюты в

качестве средства платежа, то есть в рамках валютных

операций налоговая служба рассматривает криптовалюту как

объект, который покупают или продают. При этом вопрос о

правовой

квалификации

криптовалюты

(как

денег,

имущественных прав или иного объекта) пока остается

открытым. Операции с криптовалютами должны полностью

соответствовать требованиям законодательства о валютном

контроле: в частности, как отмечает ФНС России, такие

операции должны осуществляться через счета резидентов,

открытые в уполномоченных банках.

В целом применяются стандартные правила и ставки налогов,

поскольку

специальных

условий

налогообложения

криптовалютных

операций

законодательством

не

предусмотрено.

2017

23.

Правовые последствия биржевой торговли токенамиКакие правовые риски несет торговля криптоактивами на

бирже?

Торговля токенами на биржах в настоящее время никак не

регулируется. Владение и обмен криптоактивами также не

запрещен. Поэтому торговля токенами не несет в себе никаких

правовых рисков.

Однако

стоит

помнить,

что

доход,

полученный

налогоплательщиками, являющихся налоговыми резидентами

Российской Федерации; является объектом налогообложения и

облагаются ставкой подоходного налога в 13%. Представляется,

что операции по обмену криптовалют не не создают расходов и

доходов, учитываемых для целей налогообложения, однако

момент обмена токенов на фиатные валюты порождает

возникновение такого дохода. Поэтому вам следует с прибыли,

получаемой в результате таких сделок уплачивать подоходный

налог.

Правовые последствия майнинга

Несу ли я ответственность за майнинг криптовалют?

2017

24.

Правовые последствия майнингаНесу ли я ответственность за майнинг криптовалют?

Майнинг в России не является запрещенной деятельностью.

Однако реализация средств, полученных вследствие майнинга

является предпринимательской деятельностью (деятельность,

направленная на систематическое получение прибыли),

которая

предусматривает

регистрацию

в

качестве

индивидуального предпринимателя или юридического лица.

Осуществление предпринимательской деятельности

регистрации может повлечь уголовную ответственность

без

Стоит упомянуть о рисках, связанных с отсутствием в

законодательстве

определения

денежных

суррогатов.

Государственные органы по-своему трактуют является ли

криптовалюта денежным суррогатом. Например, ФНС

криптовалюту не относит к денежным суррогатам, а

Генеральная прокуратура - относит. Хоть данные разъяснения

и не являются нормативной информацией, тем не менее они 2017

25.

РИСКИРиски, связанные с отсутствием в законодательстве

определения денежных суррогатов. Государственные органы

по-своему трактуют является ли криптовалюта денежным

суррогатом.

ФНС криптовалюту не относит к денежным суррогатам;

Генеральная прокуратура - относит.

Хоть данные разъяснения и не являются нормативной

информацией, тем не менее они могут быть восприняты

нижестоящими органами руководством к действию

2017

26. ПРАВОВОЕ ПОЛОЖЕНИЕ ICO

201727.

ICO (Initial Coin Offering) появилось сравнительно недавно, в2013 году. ICO или первичная продажа монет – это способ

привлечения финансирования к проекту по созданию новой

криптовалюты. Оно является некой альтернативой IPO

(Initial Public Offering) в криптовалютной экономике,

поскольку присутствуют черты IPO в рыночной экономике.

2017

28.

Различия между ICO и IPOИсточник:

http://cryptonyka.com/articles/23-vsyo-ob-icoinitial-coin-offerings-kak-opredelitsja-s-vyborom-ico-doverieocenka-riski.html, анализ QBF

2017

29.

Инвестор при ICO получает не акции, а криптографическиетокены, которые могут торговаться на криптобиржах за

различную криптовалюту, в т.ч. за биткоины. ICO имеют

схожие черты с краудфандинговыми проектами по типу

kickstarter, т.е. средства собираются для реализации идеи на

стадии, когда у компании еще нет продукта. Отличием ICO от

kickstarter является то, что при ICO инвестор рассчитывает на

будущий доход, а kickstarter больше похож на пожертвования

в надежде в будущем получить товар. ICO может быть

привлекательным для стартапов: нет необходимости проходить

процедуру листинга на бирже, при которой необходимо

составлять

инвестиционные

проспекты, подготавливать

отчетность и т.д.

I

2017

30.

Процесс ICO можно условно разделить на несколькостадий :

1.

Пре-анонс. Компания объявляет о желании сделать ICO в

сообществах криптовалютных инвесторов. Компания

делает небольшую презентацию, в которой указывается

цель проекта, бизнес-модель и т.п.

2. Оферта. В оферте компания указывает, какой именно

финансовый инструмент будет продаваться на бирже. Как

правило, данный инструмент – криптографический токен в

блокчей не. Значение токена индивидуально. Как правило, в

оферте предусматривается срок, после которого компания

обязана погашать свои обязательства, например, выплачивать

дивиденды.

3. PR-кампания. Данный этап является неким аналогом Road

Show при IPO. Для этого организуются конференции,

выступления и т.п. Целевая аудитория – не институциональные

инвесторы, как в случае IPO, а участники краудфаиндинговых

программ («бизнес ангелы»).

2017

31.

Процесс ICO можно условно разделить на несколькостадий :

3. PR-кампания. Данный этап является неким аналогом Road

Show при IPO. Для этого организуются конференции,

выступления и т.п. Целевая аудитория – не институциональные

инвесторы, как в случае IPO, а участники краудфаиндинговых

программ («бизнес ангелы»).

4. Начало размещения в рамках ICO. Можно выпустить токены

двумя способами: собрать минимальную сумму денег,

указанной в оферте, потом выпустить токены и разделить их

пропорционально между инвесторами через специальные

сервисы, такие как chronobank.io, либо можно продать токены

на криптобиржах, сделав ICO, похожее по процессу на IPO.

2017

32. Крупнеишие ICO

201733. Историческая справка законодательного реагирования в РФ

201734.

Историческая справка• Январь 2014 года Пресс-служба

Центрального

Банка

Российской Федерации опубликовала информацию «Об

использовании при совершении сделок «виртуальных

валют», в частности, Биткойн»

• Февраль 2014 года Генеральная прокуратура Российской

Федерации на совещании по вопросу правомерности

использования

анонимных

платежных

систем

и

криптовалют прямо определила криптовалюту как

денежный суррогат.

• Октябрь 2014 года Минфин подготовил законопроект о

криптовалютах,

который

предлагал

наложение

административных штрафов не только за выпуск (эмиссию)

денежных суррогатов, но и за создание, распространение

программного обеспечения для их выпуска (эмиссии) и даже

за

распространение

информации,

позволяющей

осуществлять такой выпуск (эмиссию) и/или операции с их

использованием.

2017

35.

Историческая справка• Март 2016 года

Минфин

подготовил

новый

законопроект

о

запрете

криптовалюты,

которым

предусматривается уже уголовная ответственность за выпуск

(эмиссию) и обращение цифровых денег.

• Сентябрь 2016 года Заместитель

директора

РосФинмониторинга заявил, что «организации, которые

осуществляют связь между виртуальным и реальным

оборотом платежных средств, необходимо лицензировать».

• Октябрь 2016 года Заместитель

министра

финансов

Алексей Моисеев сообщил, что Минфин решил «немножко

подождать и посмотреть, как будет развиваться ситуация на

международном уровне, и с учетом этого принять решение».

Таким образом, работа над законопроектом о запрете

криптовалют была приостановлена.

Ноябрь 2016 года

Федеральная

налоговая

служба

опубликовала письмо о мерах по осуществлению контроля за

оборотом криптовалют.

2017

36.

Историческая справка• Ноябрь 2016 года Федеральная

налоговая

служба

опубликовала письмо о мерах по осуществлению контроля

за оборотом криптовалют.

• Декабрь 2016 года Стало известно, что законопроект,

регулирующий криптовалютную деятельность, будет принят

не раньше осени 2017 года

• Май 2017 года

Центробанк

предложил

признать

криптовалюты цифровым товаром и обложить их налогом

• Июнь 2017 года

Замминистра финансов РФ Алексей

Моисеев

заявил

о

необходимости

идентификации

пользователей, совершающих криптовалютные транзакции,

также он предложил, определить криптовалюту как иное

имущество

2017

37. Зарубежный опыт

201738.

Справка о правовом регулировании криптовалют виностранных государствах

• Австралия Цифровая валюта не рассматривается как финансовый

продукт, и, следовательно, криптовалютная деятельность не подлежит

лицензированию (кроме деятельности, связанной с фиатными

деньгами или другими финансовыми продуктами).

В Австралии действует Кодекс поведения для игроков индустрии

цифровых валют (Australian Digital Currency Industry Code of Conduct),

Документ

устанавливает

надлежащие

стандарты

ведения

криптовалютного бизнеса в стране, но является обязательным к

исполнению только для членов Ассоциации.

Операции с криптовалютой облагаются налогом в соответствии со

стандартными правилами налогообложения, то есть подоходным налогом

(Income Tax) и налогом на прибыль (Corporate Tax). При этом в Австралии

существует проблема с двойным налогообложением цифровых валют:

налог на товары и услуги (Goods and Services Tax) взимается как при

обмене фиатных денег на цифровые, так и при оплате товаров и услуг

полученной криптовалютой. В то же время при использовании

криптовалюты как инвестиций не возникает необходимость уплаты налога

на прирост капитала (Capital Gains Tax).

2017

39.

Справка о правовом регулировании криптовалют виностранных государствах

• Великобритания В 2014 году Управление по финансовому

регулированию и контролю Великобритании (Financial

Conduct Authority, подтвердило, что Bitcoin — это и не

валюта, и не деньги, поэтому криптовалюта никаким

образом

не

может

регулироваться

финансовым

законодательством Великобритании. Bitcoin также не

подпадает под действие Закона Великобритании о

легализации (отмывании) доходов, полученных преступным

путем (Money Laundering Regulations 2007).

Однако окончательная позиция правительства относительно

правового

регулирования

деятельности,

связанной

с

цифровыми деньгами, до сих пор не выработана.

Доход (прибыль) хозяйствующего субъекта облагаются налогом

на прирост капитала (Capital Gains Tax), а также

корпоративным (Corporation Tax) и подоходным (Income Tax)

налогами.

2017

40.

Справка о правовом регулировании криптовалют виностранных государствах

• Гонконг В ноябре 2013 года CEO Управления денежного

обращения Гонконга (Hong Kong Monetary Authority) заявил,

что Bitcoin — это виртуальный товар, и что планов по его

регулированию нет.

2017

41.

Справка о правовом регулировании криптовалют виностранных государствах

• Европейский союз

Ни

один

из

регуляторов

(органов) Европейского союза не принял каких-либо

специальных правил регулирования криптовалютной

деятельности. Вместе с тем в 2016 году Европейская комиссия

предложила установить дополнительное регулирование для

криптовалютных бирж и компаний, предоставляющих

криптовалютные кошельки пользователям.

В частности, предлагается обеспечить обязательную регистрацию или

лицензирование

деятельности

криптовалютных

бирж,

осуществляющих обмен криптовалюты на фиатные деньги и наоборот,

и

компаний,

предоставляющих

криптовалютные

кошельки

пользователям. Кроме того, планируется создание центральной базы

данных с информацией о пользователях цифровых валют.

Налогообложение криптовалюты и операций с ней осуществляется в

соответствии с национальным законодательством государств-членов

Европейского союза. Исключением является налог на добавленную

стоимость, поскольку в ноябре 2015 года Европейский суд (European

Court of Justice) вынес решение, в соответствии с которым операции по

купле и продаже Bitcoin за традиционные фиатные валюты им не

облагаются.

2017

42.

Справка о правовом регулировании криптовалют виностранных государствах

• Канада

Регуляторы

продолжают

наблюдать

за

развитием цифровой валюты и распределенных технологий,

осуществляя регулирование криптовалютной деятельности

лишь при необходимости.

При этом деятельность криптовалютных бирж была

урегулирована еще в 2014 году, когда генерал-губернатор

Канады одобрил законопроект, в соответствии с которым такие

биржи подлежат регистрации в Канадский центр анализа

финансовых операций и отчетности (Financial Transactions and

Reports Analysis Centre of Canada) и обязаны соблюдать

законодательство в сфере противодействия легализации

(отмыванию) доходов. Без соответствующей регистрации

биржи не могут открыть счет в банке. В остальном деятельность

компаний не регулируется.

Оплата товаров или услуг с помощью цифровых денег

подлежит налогообложению как бартерная сделка. Кроме того,

при продаже криптовалюты взимается подоходный налог

(Income Tax), налог на прибыль (Corporation Income Tax) или

же налог на прирост капитала (Capital Gains Tax).

2017

43.

Справка о правовом регулировании криптовалют виностранных государствах

• Китай

Подход

к

правовому

регулированию

криптовалютных отношений в Китае не выработан. В то же

время криптовалюта рассматривается регулятором в

качестве товара, а криптовалютные биржи (и другие вебсайты, связанные с цифровой валютой) должны быть

зарегистрированы

в

Телекоммуникационном

бюро

(Telecommunications Bureau).

Налогообложение

осуществляется

в

соответствии

со

стандартными для товаров правилами: операции с

криптовалютой облагаются налогом на прибыль (Corporate

Tax), подоходным налогом (Individual Income Tax) и налогом на

прирост капитала (Capital Gains Tax), а ее продажа может

облагаться налогом на добавленную стоимость (Value-added

tax).

В июне 2017 г. народный банк Китая, играющий роль

центробанка в стране, сообщил, что разработает нормы

регулирования Initial Coin Offering

2017

44.

Справка о правовом регулировании криптовалют виностранных государствах

• США

Правовое регулирование цифровой валюты в

США осложняется особенностями правовой системы

государства (наличием как федерального права, так и права

штатов) и отсутствием единой позиции среди регуляторов

относительно правового статуса криптовалюты. Так,

цифровая валюта рассматривается одновременно как деньги

(их аналог), как собственность (property) и как биржевые

товары. На федеральном уровне некоторые криптовалютные

компании

(например,

биржи)

должны

быть

зарегистрированы в качестве операторов по переводу

денежных средств (Money Transmitters) в Сети по борьбе с

финансовыми

преступлениями

(Financial

Crimes

Enforcement Network). А на уровне штатов деятельность

таких компаний подлежит лицензированию (в каждом

отдельном штате).

В качестве собственности цифровые деньги рассматриваются в

целях

налогообложения.

Операции

с

криптовалютой

облагаются налогом. Например, заработные платы, выплачиваемые

работникам в Bitcoin, являются объектами федерального подоходного налога

(Federal Income Tax Withholding) и налогов на заработную плату (Payroll Taxes).2017

45.

Справка о правовом регулировании криптовалют виностранных государствах

Штат Калифорния первым из всех штатов США на

законодательном

уровне

разрешил

использовать

криптовалюту. Закон, позволяющий любой корпорации,

ассоциации или частному лицу в Калифорнии участвовать в

обороте денег, отличных от законных платежных средств США,

вступил в силу в начале 2015 года. Вместе с тем ведение

криптовалютного бизнеса в штате не урегулировано.

В штате Нью-Йорк ведение такого бизнеса было урегулировано

в августе 2015 года, когда силами Департамента финансовых

услуг штата Нью-Йорк (New York State Department of Financial

Services) была введена BitLicense — лицензия на ведение

криптовалютного бизнеса (Virtual Currency Business Activity).

2017

46.

Справка о правовом регулировании криптовалют виностранных государствах

В штате Вашингтон цифровая валюта — объект денежных

переводов (Money Transmission) в понимании Закона «Об

унификации денежных услуг» (Uniform Money Services Act). Это

значит, что компании могут осуществлять криптовалютные

переводы жителю Вашингтона лишь после получения

Вашингтонской лицензии оператора по переводу денежных

средств (Washington Money Transmitter License). Это требование

относится как к биржам, оказывающим услуги по обмену

фиатных денег на криптовалюты и наоборот, так и к

осуществляющим обмен только цифровых денег. Подпадают

под это регулирование и компании, которые предоставляют

криптовалютные кошельки пользователям и выполняют

операции по обмену или переводу цифровой валюты между

ними. Компании, которые предоставляют криптовалютные

кошельки, должны провести аудит безопасности компьютерной

системы для того, чтобы получить соответствующую лицензию.

Лица, осуществляющие транзакции в криптовалюте напрямую

другим лицам, лицензию

2017

получать не должны.

47.

Справка о правовом регулировании криптовалют виностранных государствах

• Украина В

Украине

не

выработан

подход

к

регулированию

криптовалютной

деятельности

и

определению правового статуса цифровых валют. А

имеющиеся разъяснение (письмо) НБУ от 2014 года, в

которыхрегулятор определил криптовалюту как денежный

суррогат, не обладает нормативным характером.

Несмотря на это, апелляционный суд города Киева в своем

решении от 12 октября 2016 года, ссылаясь в том числе и на

разъяснение (письмо) НБУ, отметил, что «Bitcoin не является

вещью в понимании ст. 179 ГК Украины и не обладает

признаками материального мира». При этом суд подтвердил,

что порядок обращения Bitcoin не урегулирован нормативно.

К криптовалютным операциям в Украине применяются

стандартные

правила

налогообложения.

Так,

доход

физического лица, полученный в виде цифровой валюты,

облагается налогом по стандартной ставке 18%, а прибыль

юридических

лиц

—

в

зависимости

от

системы

налогообложения такого лица.

2017

48.

Справка о правовом регулировании криптовалют виностранных государствах

•Япония

В Японии функционирует Комиссия по

цифровым активам Японии (The Japan Authority of Digital

Asset), являющаяся по сути саморегулируемым органом (selfregulatory authority).

В 2016 был принят закон, который урегулировал деятельность

бирж: теперь они подлежат регистрации в Агентстве

финансовых услуг, которое может осуществлять проверки

такого бизнеса и применять административные меры по

отношению к нему. В соответствии с этим законом,

криптовалюта является ценностью, подобной активам (assetlike values).

Начиная с апреля 2017 года в Японии криптовалюты стали

законным платежным средством.

Цифровые деньги и операции с ними подлежат налогообложению в

соответствии со стандартными правилами: доход, полученный физическим

лицом в качестве криптовалюты, подлежит обложению подоходным налогом

(Income Tax); прибыль юридического лица в цифровой валюте облагается

налогомна прибыль (Corporate Tax); продажа криптовалюты облагается

японским аналогом налога на добавленную стоимость (Consumption Tax).

2017