mathematics

mathematicsSimilar presentations:

Принятие решений в условиях недостаточности информации

1.

Принятие решений в условияхнедостаточности информации

1. Формальное описание задачи

выбора решения

2. Критерии принятия решения в

ситуации неопределенности

2.

С точки зрения принятия решенияхарактеризоваться следующим образом:

внешние

условия

могут

1. Определенность, когда состояние внешней среды известно, но проблема

выбора все же существует, так как имеется ряд стратегий реализации

управленческого решения.

2. Риск, когда возможны различные состояния внешней среды и имеется

достаточно данных для установления вероятности каждого из этих

состояний.

3. Неопределенность, когда нет способа установить вероятность того или

иного состояния внешней среды.

Неопределенность в принятии решений обусловлена недостаточной

надежностью и количеством информации, на основе которой менеджер

осуществляет выбор решения, а также сложностью обработки данной

информации.

Решения в условиях риска и неопределенности можно

принимать, используя модели игр с природой.

3.

Играми с природой называются модели принятиярешений ЛПР, когда ему функция выигрыша не

известна, а известно лишь, что функция выигрыша

«выбирается природой» из некоторого

фиксированного множества. При этом не известны

вероятности, с которыми выбирается та или иная

альтернатива.

В моделях игр с природой используют матрицу

принятия решений.

Матрица решений (платежная матрица) –

статистический метод принятия решений, помогающий

лицу,

принимающему

решение,

выбирать

из

возможных

альтернатив.

Строки

соответствуют

возможным действиям (решениям, стратегиям, линиям

поведения), а столбцы - возможным состояниям

системы (природы).

4.

Формальное описание задачи выбора решенияПусть заданы

множество F = (F1, F2, ... , Fn), описывающее п состояний

внешней среды, и множество E = (E1, E2, … , Eт),

описывающее m допустимых решений

Каждой альтернативной стратегии Ei при данном

внешнем состоянии Fj в матрице решений соответствует

значение eij, которое называется результатом решения и

отражает оценку последствий различных стратегий.

Результаты решения eij – значения функции предпочтения,

измеренные в количественной шкале и отражающие

полезность i-й альтернативной стратегии при j-м условии и

характеризующие экономический эффект (например,

объем продаж или прибыль).

5.

Матрица решений (платежная матрица)F1

P1

F2

P2

...

…

Fn

Pn

E1

e11

e12

...

e1n

E2

e21

e22

...

e2n

...

Em

................

em1

em2

...

emn

6.

Критерии принятия решения вситуации неопределенности

Критерий Байеса - Лапласа

Обозначим через Pi - вероятность появления внешнего

состояния Fj.

Соответствующее правило выбора можно

интерпретировать следующим образом:

n

BL max eij p j

i

j 1

матрица решений дополняется ещё одним столбцом,

содержащим математическое ожидание значений каждой из

строк. Выбираются те варианты, в строках которых стоит

наибольшее значение eij этого столбца

7.

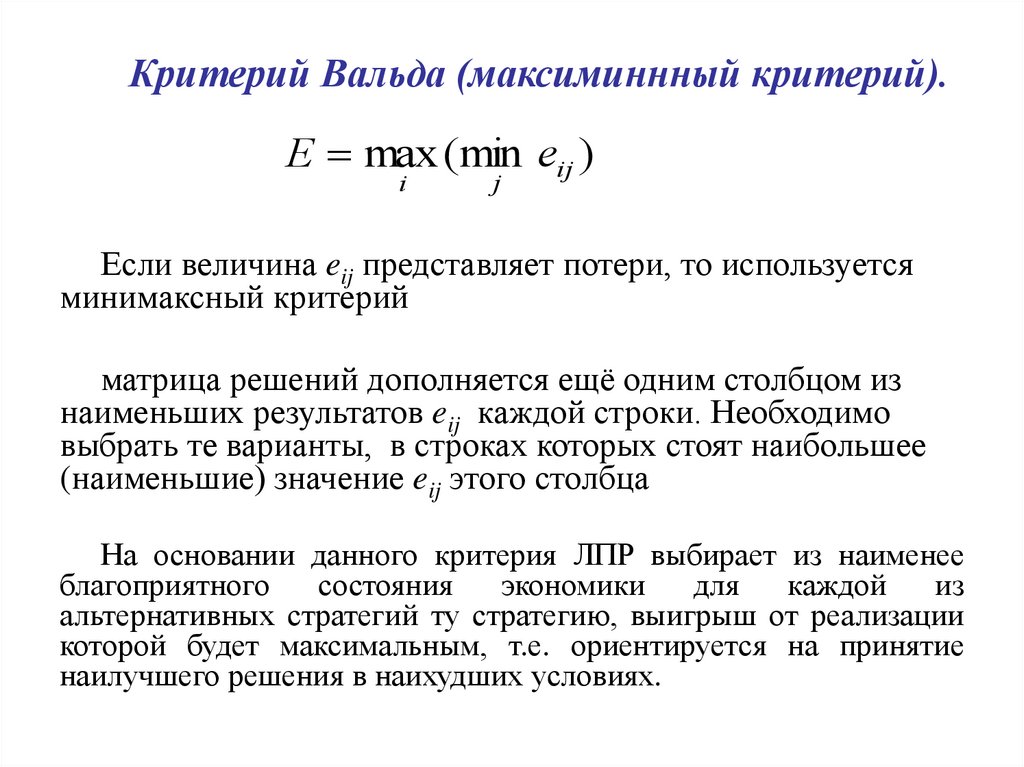

Критерий Вальда (максиминнный критерий).E max (min eij )

i

j

Если величина eij представляет потери, то используется

минимаксный критерий

матрица решений дополняется ещё одним столбцом из

наименьших результатов eij каждой строки. Необходимо

выбрать те варианты, в строках которых стоят наибольшее

(наименьшие) значение eij этого столбца

На основании данного критерия ЛПР выбирает из наименее

благоприятного

состояния

экономики

для

каждой

из

альтернативных стратегий ту стратегию, выигрыш от реализации

которой будет максимальным, т.е. ориентируется на принятие

наилучшего решения в наихудших условиях.

8.

Критерий СэвиджаS min max max eij eij

j

i

i

1. Каждый элемент матрицы решений

вычитается из

наибольшего результата max eij соответствующего столбца.

2. Разности aij образуют матрицу остатков. Эта матрица

пополняется столбцом наибольших разностей eij. Выбирают

те варианты, в строках которых стоит наименьшее для этого

столбца значение (применяется критерий Вальда)

Принятие решений по критерию Сэйвиджа происходит с учетом

минимизации потерь за неправильно определенное состояние экономики.

Под потерей понимается разность между максимальной отдачей и

отдачей каждой из альтернативных стратегий в рамках одного и того же

условия (выражение, стоящее в круглых скобках критерия Сэйвиджа).

9.

Критерий ГурвицаH max (1 h) min eij h max eij

j

i

j

где h и (1-h) — весовые коэффициенты, которые определяются на основе

субъективных оценок ЛПР по отношению к риску. Называются,

соответственно, коэффициентами оптимизма и пессимизма,

характеризующими степени оптимизма и пессимизма ЛПР. Эти

коэффициенты принадлежат отрезку [0,1].

Если величины eij представляют затраты (потери), то критерий Гурвица

принимает следующий вид:

H min h min eij (1 h) max eij

i

j

j

Матрица решений дополняется столбцом, содержащим

средневзвешенное наименьшего и наибольшего результатов для

каждой строки. Выбираются только те варианты, в строках которых

стоят наибольшие элементы этого столбца

10.

1. Отдел маркетинга представил руководству данные об ожидаемом объемесбыта программных продуктов при 3 вариантах цены:

Возможная цена

8

8,6

Предполагаемый объем продаж в год при данной цене

16000

14000

Лучший из возможного

14000

12500

Наиболее вероятный

10000

8000

Худший из возможного

Постоянные затраты 40000 д.е., переменные 4

д.е. на единицу продукции

8,8

12500

12000

6000

Как назначить оптимальную цену?

2. На основании данных таблицы составить платежную матрицу и принять решение

с помощью критериев

11.

Пример 1. Банк может выдать кредит 15 000 усл.ед. под 15% годовых или вложить вЦенные бумаги со 100%-ным возвратом суммы, но под 9% годовых. Известно, что с

вероятностью 4% таких клиентов кредит не возвращают. Что делать? Давать кредит

или нет?

Пример 2. Банк решает вопрос, проверять ли кредитоспособность клиента, перед

тем, как выдавать кредит. Кредиторский отдел берет 80 у.ед. за проверку. В

результате этого перед банком встают две проблемы: первая проводить или нет

проверку, вторая — выдавать после этого кредит или нет.

Решая первую проблему, банк проверяет правильность выдаваемых кредитным

отделом сведений. Для этого выбираются 1000 человек, которые были проверены и

которым впоследствии выдавались кредиты:

Таблица. Статистика проверок, рекомендаций кредитного отдела и возврата кредита

Какое решение должен принять банк?

Рекомендации после

проверки

кредитоспособности

Фактический

результат

Всего

Клиент кредит вернул Клиент кредит не вернул

Давать ссуду

Не давать ссуду

735

225

960

15

25

40

750

250

1000