finance

financeSimilar presentations:

. Организация подготовки аудиторской деятельности. Лекция 3")

Организация аудиторской проверки (лекция 3)

1.

Организация аудиторскойпроверки

1.Планирование

1.Планирование аудита

2.Договор

2.Договор на проведение аудита.

3.Использование

3.Использование работы

эксперта

2.

МСА 300 «Планирование аудитафинансовой отчетности»

• Планирование не является отдельным

этапом аудита, а носит непрерывный и

циклический характер.

• Планирование предполагает анализ

сроков определенных работ и

аудиторских процедур, которые должны

быть завершены до начала выполнения

последующих аудиторских процедур.

3.

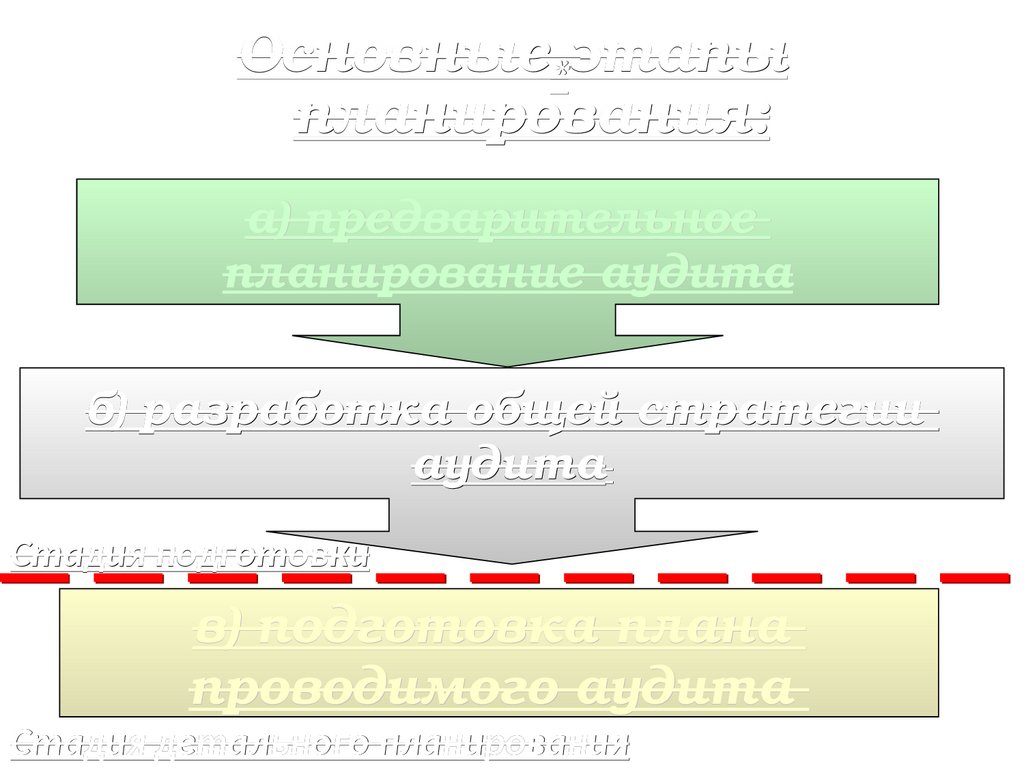

Основные *этапыпланирования:

а) предварительное

планирование аудита

б) разработка общей стратегии

аудита

Стадия подготовки

в) подготовка плана

проводимого аудита

Стадия детального планирования

4.

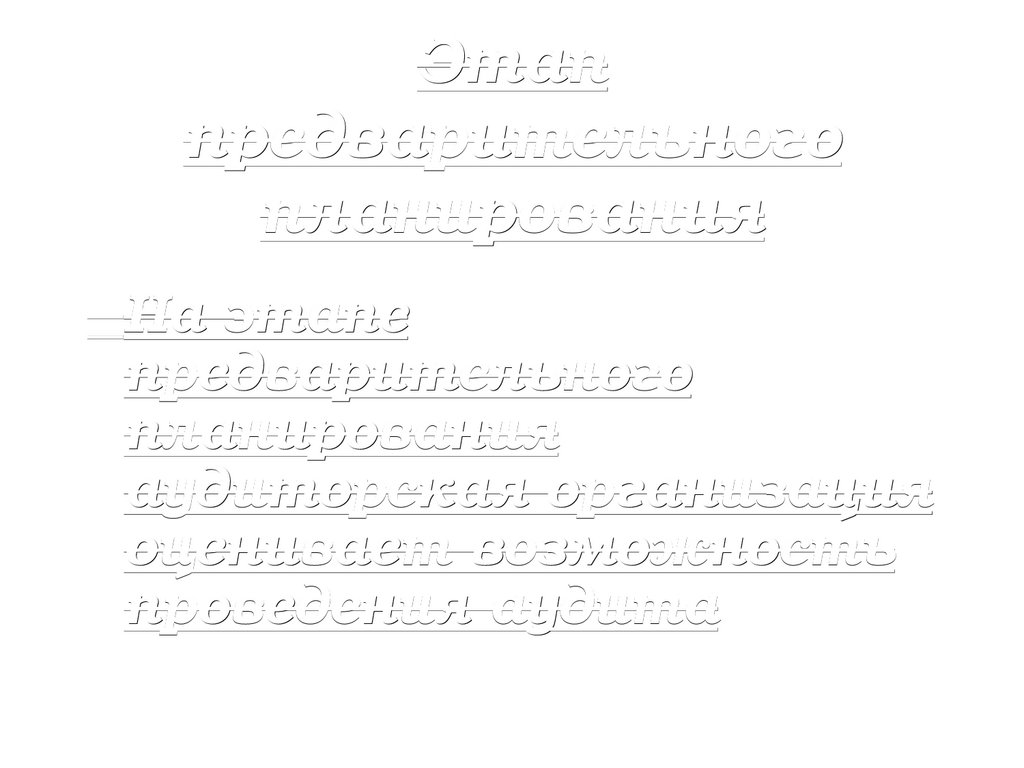

Этаппредварительного

планирования

На этапе

предварительного

планирования

аудиторская организация

оценивает возможность

проведения аудита

5.

Этаппредварительного

аудитор планирования

должен иметь информацию

о:

• о внешних факторах,

факторах, влияющих на

хозяйственную деятельность предприятия,

отражающих экономическую ситуацию и

отраслевые особенности;

• о внутренних факторах,

факторах, влияющих на

хозяйственную деятельность предприятия,

связанных с его индивидуальными

особенностями;

• о независимости аудиторской фирмы по

отношению к аудируемому лицу.

6.

В ходе предварительного планирования аудиторуследует установить:

• организационно-правовую форму аудируемого лица;

• период его функционирования (историю развития и

становления);

• виды деятельности;

• наличие филиалов и представительств;

• структуру капитала;

• количество сотрудников;

• систему оплаты труда;

• порядок распределения прибыли;

• наличие системы внутреннего контроля;

• состояние системы учета и отчетности и степень его

автоматизации;

• форму бухгалтерского учета;

• особенности функционирования (приватизация,

реорганизация, ликвидация, процедура банкротства).

7.

Этаппредварительного

планирования

Источники

информации:

информации:

а) устав предприятия;

б) документы о регистрации;

в) протоколы заседаний совета

директоров, собраний акционеров

либо других аналогичных органов

управления предприятия;

г) документы, регламентирующие

учетную политику предприятия и

внесение изменений в нее;

8.

Этаппредварительного

планирования

Источники

информации:

д) бухгалтерская отчетность;

е) статистическая отчетность;

ж) документы планирования

деятельности предприятия (планы,

сметы, проекты);

з) контракты, договоры;

и) внутренние отчеты аудиторов;

к) внутрифирменные инструкции;

л) материалы налоговых проверок;

9.

Этаппредварительного

планирования

Источники

информации:

м) материалы судебных исков;

н) документы, регламентирующие

организационную структуру

предприятия, список его филиалов;

о) сведения, полученные из бесед с

руководством и исполнительным

персоналом предприятия;

п) информация, полученная при

осмотре предприятия, его основных

участков, складов.

10.

В процессе предварительного планированияаудитор подготавливает необходимую

информацию, которая обобщается в рабочих

таблицах.

Таблицы строятся таким образом, чтобы

формировать информацию по следующим

разделам:

• раздел 1 «Бухгалтерские отчеты»;

• раздел 2 «Данные об организации»;

• раздел 3 «Проверка систем управления»;

• раздел 4 «Ведение дел»;

• раздел 5 «Разное»;

• раздел 6 «Управление и планирование работы».

Отдельные показатели, полученные на этапе

предварительного планирования, уточняются и

записываются в процессе аудита.

11.

Для принятия решения о возможности проведенияаудита финансовой (бухгалтерской) отчетности у

аудируемого лица аудитору необходимо оценить

трудозатраты.

Для этого аудиторская фирма оценивает:

1. количество основных средств, номенклатуру

материалов, готовой продукции и товаров;

2. состав дебиторов и кредиторов;

3. источники финансирования;

4. финансовые показатели деятельности;

5. особенности ведения учета (лизинг, валютные

операции, бартер, сделки со связанными

сторонами, вексельные расчеты и т.д.);

6. наличие налоговых льгот.

12.

На решение о проведении проверки влияет рядследующих факторов:

• для проведения аудита не требуется

восстановление бухгалтерского учета, а

также отсутствуют факты, ставящие под

сомнение возможность подготовки

положительного аудиторского заключения;

• проверяется репутация клиента, наличие

(отсутствие) судебных процессов и

конфликтных ситуаций, его

платежеспособность;

• аудитор оценивает свои возможности в

проведении аудита.

13.

На данном этапе также решаются вопросы,касающиеся нормальных условий труда для

аудиторов.

Им должны быть предоставлены отдельное

помещение, сейф для хранения документов,

аппарат для снятия копий с первичных

документов, розетки для подключения

ноутбуков, принтер, средства связи и пр.

В случае принятия положительного решения о

проведении аудиторской проверки

отчетности происходит согласование с

клиентом условий проведения аудита

согласно МСА 210 «Согласование условий

аудиторских заданий» и заключается договор

об оказании аудиторских услуг.

14.

После проведения предварительного планированияаудитор разрабатывает общую стратегию аудита,

аудита,

отражающую объем, сроки проведения и общую

направленность аудита,

аудита, а также являющуюся основой

для разработки плана аудита.

При разработке общей стратегии аудита аудитор

должен:

— выявить особенности аудиторского задания, имеющие

определяющее значение для его объема;

— подтвердить цели отчетности по аудиторскому

заданию для планирования сроков проведения аудита и

характера необходимого информационного

взаимодействия;

— проанализировать факторы, которые в соответствии

с суждением аудитора являются значимыми для

определения направления деятельности аудиторской

группы;

— изучить результаты предварительной работы по

аудиторскому заданию;

— установить характер, сроки использования и объем

ресурсов, необходимых для проведения аудита.

15.

При разработке плана аудита аудитор долженописать:

— характер, сроки и объем планируемых процедур

оценки рисков;

— характер, сроки и объем запланированных

последующих аудиторских процедур на уровне

предпосылок;

— прочие запланированные аудиторские процедуры

для выполнения аудиторского задания.

Форма и содержание плана аудита могут меняться в

зависимости от масштабов и специфики деятельности

аудируемого лица, сложности проверки и конкретных

методик, применяемых аудитором.

Основной и заключительной частью работы над планом

является формирование бригады аудиторов,

аудиторов, распределение

их в соответствии с их профессиональными качествами и

творческим потенциалом по конкретным участкам аудита,

аудита,

инструктаж,

инструктаж, ознакомление с планом и стратегией аудита.

аудита.

Трудоемкость выполнения аудиторских услуг и их стоимость

указываются в договоре оказания аудиторских услуг.

услуг.

16.

Основные аспекты исущественные условия договора

на осуществление аудиторских

услуг

1) предмет

договора

на

оказание

аудиторских услуг;

2) условия оказания аудиторских услуг;

3) права и обязанности аудиторской

организации;

4) права и обязанности предприятия;

5) стоимость

и

порядок

оплаты

аудиторских услуг;

6) ответственность сторон и порядок

разрешения споров.

17.

Экспертом признается несостоящий в штате данной

аудиторской организации

специалист, имеющий

достаточные знания и (или) опыт в

определенной области (по

определенному вопросу), отличной

от бухгалтерского учета и аудита,

и дающий заключение по вопросу,

относящемуся к этой области.

В качестве эксперта аудиторская

организация может использовать

работу специализированной

организации – юридического лица.

18.

Эксперт должен иметь:1) соответствующую квалификацию, как

правило, подтвержденную надлежащими

документами

(квалификационный

аттестат, лицензия, диплом и т. п.);

2) соответствующий опыт и репутацию в

области,

заключение

в

которой

предполагает

получить

аудиторская

организация, как правило, подтвержденную

соответствующими отзывами, рекомендациями, публикациями, справками и т. п.

19.

Перечень работ, для выполнения которыхможет потребоваться эксперт:

эксперт:

1) оценка отдельных видов имущества (земля, здания,

машины и оборудование, произведения искусства,

драгоценные камни и др.);

2) определение количества и (или) состояния

имущества (запасы полезных ископаемых в

месторождениях,

срок

службы

машин

и

оборудования и др.);

3) измерение объемов выполненных работ и работ,

подлежащих

выполнению

по

неисполненным

договорам, для целей признания реализации

(строительных, геологоразведочных, проектных и

др.);

4) юридическая оценка и интерпретация договоров,

учредительных документов, нормативных актов.

20.

! Аудиторская организация можетиспользовать работу эксперта при

проведении аудита лишь с согласия

экономического субъекта,

субъекта, в отношении

которого эта организация проводит

аудит.

Отказ экономического субъекта от

использования работы эксперта должен

быть совершен в письменной форме

21.

При планировании аудита аудиторформирует суждение о размерах

искажений, которые будут считаться

существенными.

существенными.

Концепции существенности и ее

взаимосвязи с аудиторским риском

устанавливаются МСА 320

«Существенность при планировании и

проведении аудита»