economics

economics finance

financeSimilar presentations:

")

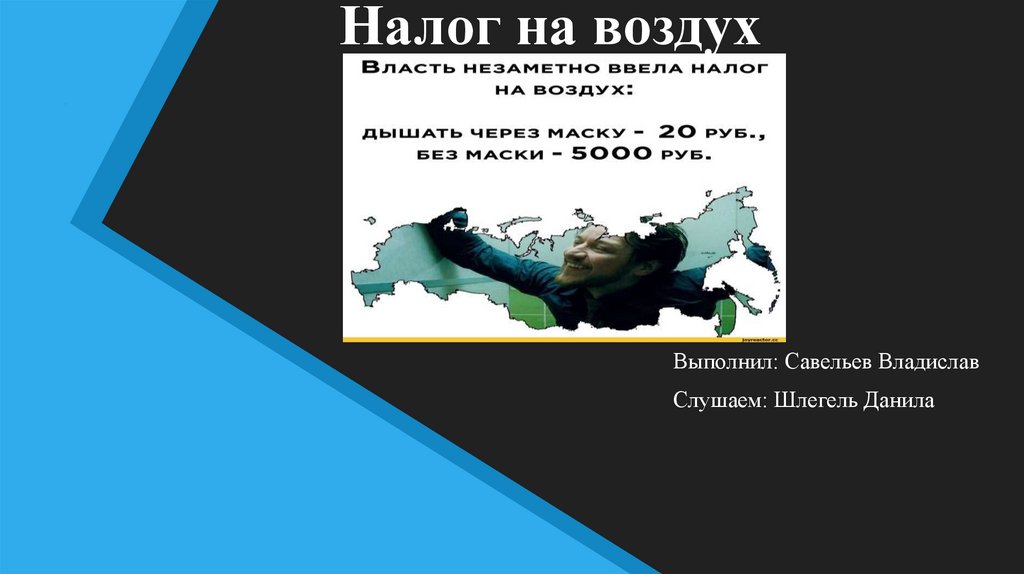

Налог на воздух

1.

Налог на воздухВыполнил: Савельев Владислав

Слушаем: Шлегель Данила

2.

• специальный вид налога, который платятНалог на воздух

государству все граждане каждый день, даже того

не подразумевая. В России и других

постсоветских странах размер налога на воздух

может доходить до очень солидных значений

(вплоть до 50 % от всего дохода), учитывая в

целом низкий уровень жизни и зарплат при

высоких ценниках в магазинах.

3.

• В РФ первый элемент налога на воздух — высокие цены наРоссия. Первый

элемент налога

услуги ЖКХ. Так как больше 80 % населения урбанизировано,

соответственно, проживает во многоквартирных домах — это

население поголовно обложено данью. Платить надо

ежемесячно, не просрочивая платежи (иначе будут штрафы и

другие санкции), при неуплате будут проблемы. В

зависимости от регионов и от доходов неформальный налог на

воздух в виде оплаты ЖКХ может съедать до 2/3 зарплаты

людей. Нет никаких льгот для тех, кто живет в холодных и

удаленных регионах большой страны — более того, например,

сибиряки по умолчанию дискриминируются, так как ставки

тарифов ЖКХ в их городах на одном уровне или даже выше,

чем аналогичные ставки в городах европейской России и это

при том, что в Сибири очень холодно много месяцев (чего не

наблюдается на Западе, где зима мягкая) — поэтому

отопление стоит очень дорого, люди вынуждены платить

огромные платежки и не могут возмущаться. При этом,

например, Москва, где тарифы ЖКХ не очень высокие, а

зарплаты огромные — спокойна, так как для них оплата ЖКХ

одна из наименьших проблем, народ там, например, волнует

как и сколько укладывалось брусчатки на улицах.

4.

Второй элемент налога — так называемый НДС,налог на добавленную стоимость.

Есть три варианта ставки НДС:

Второй элемент

налога

• 0% — экспорт за пределы РФ, услуги

по международной перевозке;

• 10% — социально значимые продукты, товары

для детей, периодика и медицинские изделия.

Список обширный, уточните наличие товара или

услуги в пункте 2 статьи 164 НК РФ;

• 20% — во всех остальных случаях.

5.

Факультативные элементы — элементы, отсутствие которых не влияет наопределённость налога. К факультативным п. 2 ст. 17 НК РФ относит

налоговые льготы и основания для их использования

налогоплательщиком.

Термин «факультативность элемента налога» может пониматься также в

контексте иных признаков налога, прямо не указанных в положениях НК

РФ, но при их детальном изучении. Это могут быть такие признаки и

одновременно факультативные элементы налога, как:

Третий элемент

налога

условия зачета и возврата сумм;

уровень администрирования налога (федеральный, региональный,

муниципальный).

механизмы ответственности за нарушение сроков уплаты и

отчетности;

Некоторые эксперты выделяют также такой факультативный элемент, как

подведомственность налога. То есть его закрепленность в целом за

юрисдикцией администрирующего ведомства (ФНС или ФТС), его

отдельных элементов — за юрисдикцией иных ведомств,

взаимодействующих с администратором в порядке межведомственных

коммуникаций (например, Росреестра, взаимодействующего с ФНС при

исчислении базы для имущественного налога для физлиц).

6.

• В настоящее время в подавляющем большинствеНДС как налог

на воздух

стран существует НДС (кроме разве что ряда

офшорных стран вроде Кувейта, на Западе его

любят называть налогом с

продаж). НДС является косвенным налогом,

потому что лицо, которое в конечном итоге

платит налог, не обязательно является тем же

лицом, что и тот, кто платит налог налоговым

органам.

• Косвенный налог - это налог, который оплачивает

конечный покупатель.

7.

Человеккоторый не

тратит деньги

на глупые

налоги

8.

Человеккоторому

платим налог