finance

financeSimilar presentations:

Содержание финансового менеджмента и его место в системе управления организацией

1.

План1.1. Финансовый менеджмент как система

управления

1.2. Базовые концепции финансового

менеджмента

1.3. Капитал и активы предприятия

1.4. Базовые показатели финансового

менеджмента

1.5. Регулирование экономической рентабельности

1.6. Финансовая модель предприятия.

Финансовая, инвестиционная и текущая

деятельность предприятия

2.

План1.1. Финансовый менеджмент как система

управления

1.2. Капитал и активы предприятия

1.3. Базовые показатели финансового

менеджмента

1.4. Финансовая модель предприятия.

Финансовая, инвестиционная и текущая

деятельность предприятия

3.

4.

– это система управления финансамипредприятия

Под финансами предприятия

понимаются денежные отношения,

возникающие в результате движения

денег и образующихся на этой основе

денежных потоков и связанные с

функционированием создаваемых на

предприятиях денежных фондов.

5.

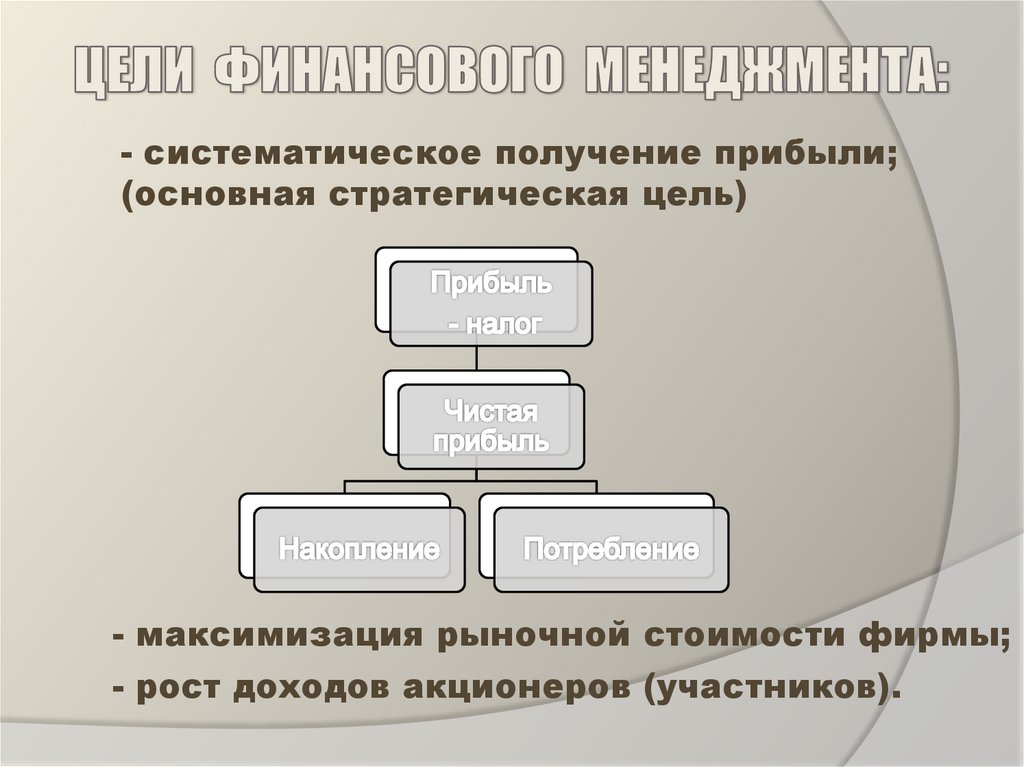

- систематическое получение прибыли;(основная стратегическая цель)

- максимизация рыночной стоимости фирмы;

- рост доходов акционеров (участников).

6. Задачи:

- избежание банкротства и крупныхфинансовых неудач;

- лидерство в борьбе с конкурентами;

- устойчивые темпы роста

экономического потенциала фирмы;

- рост объемов производства и

реализации продукции;

- минимизация расходов;

- обеспечение рентабельной

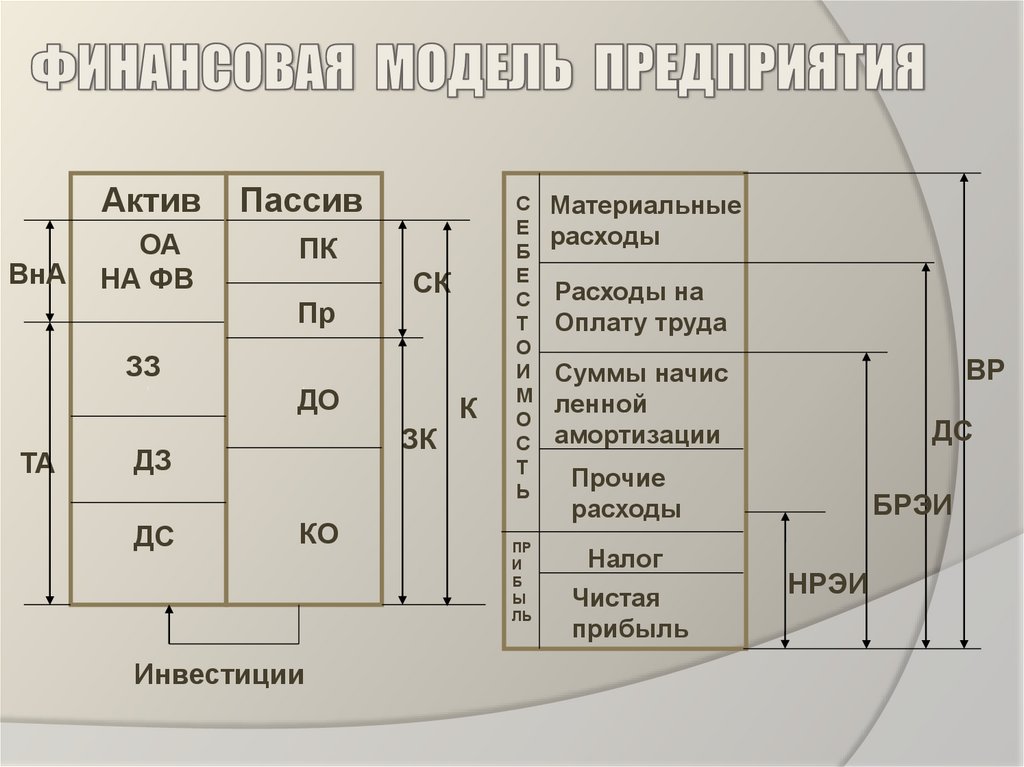

деятельности.

7.

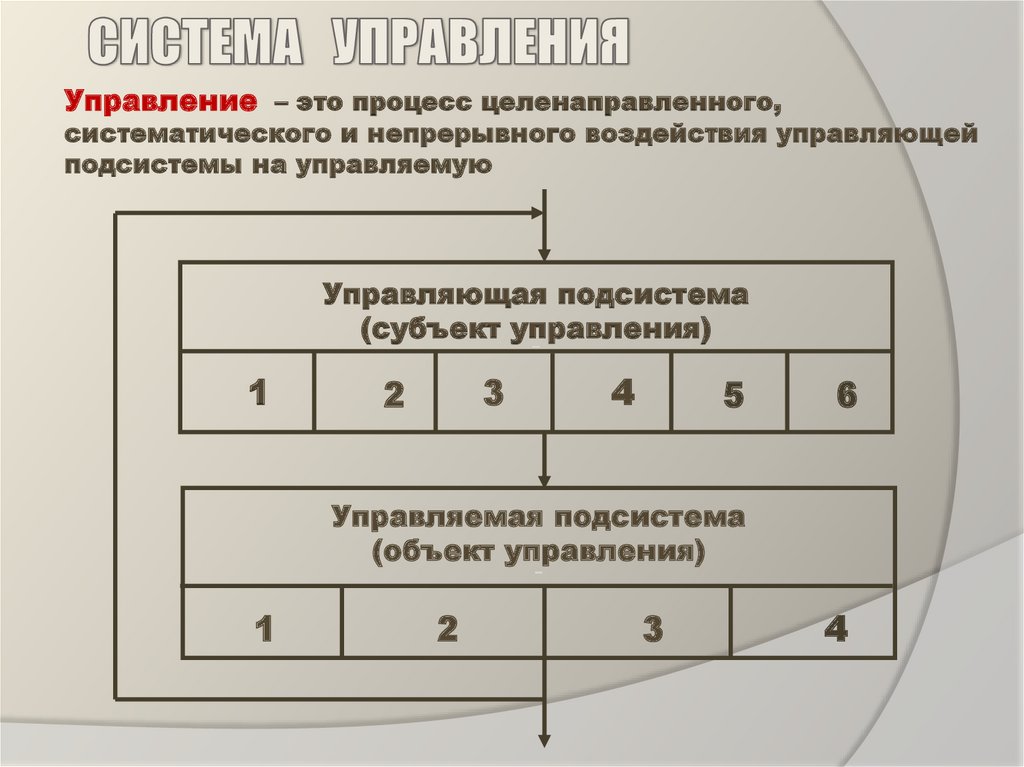

Управление – это процесс целенаправленного,систематического и непрерывного воздействия управляющей

подсистемы на управляемую

Управляющая подсистема

(субъект управления)

1

3

2

4

5

6

Управляемая подсистема

(объект управления)

1

2

3

4

8.

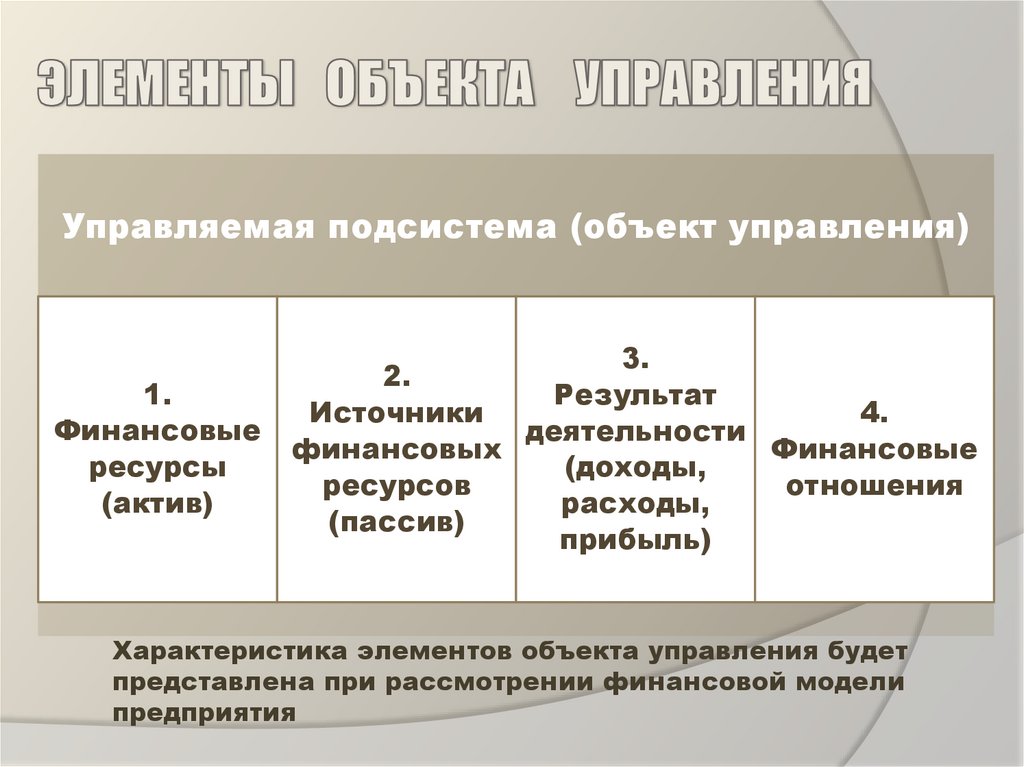

Управляемая подсистема (объект управления)1.

Финансовые

ресурсы

(актив)

3.

2.

Результат

Источники

4.

деятельности

Финансовые

финансовых

(доходы,

ресурсов

отношения

расходы,

(пассив)

прибыль)

Характеристика элементов объекта управления будет

представлена при рассмотрении финансовой модели

предприятия

9.

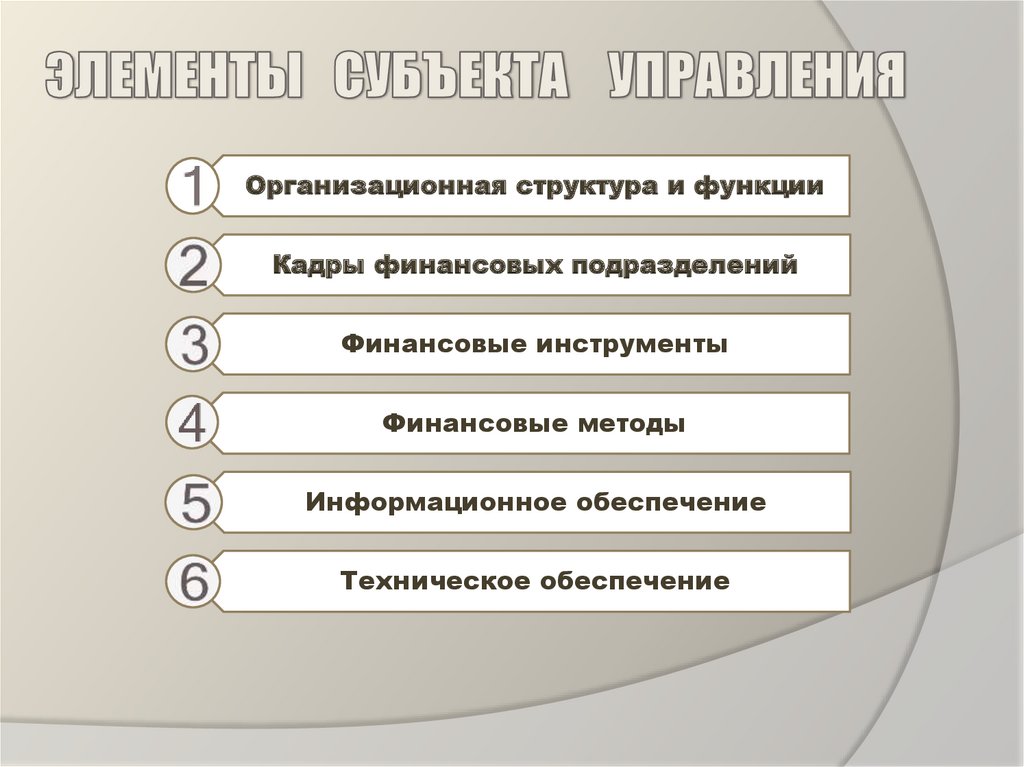

Организационная структура и функцииКадры финансовых подразделений

Финансовые инструменты

Финансовые методы

Информационное обеспечение

Техническое обеспечение

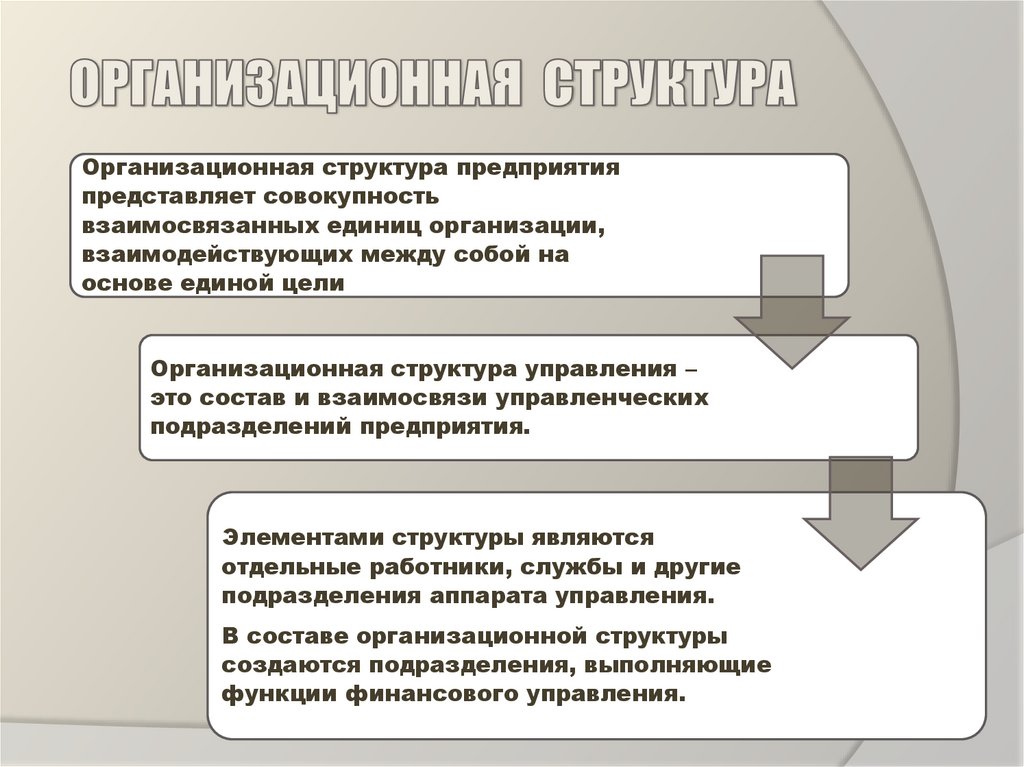

10.

Организационная структура предприятияпредставляет совокупность

взаимосвязанных единиц организации,

взаимодействующих между собой на

основе единой цели

Организационная структура управления –

это состав и взаимосвязи управленческих

подразделений предприятия.

Элементами структуры являются

отдельные работники, службы и другие

подразделения аппарата управления.

В составе организационной структуры

создаются подразделения, выполняющие

функции финансового управления.

11.

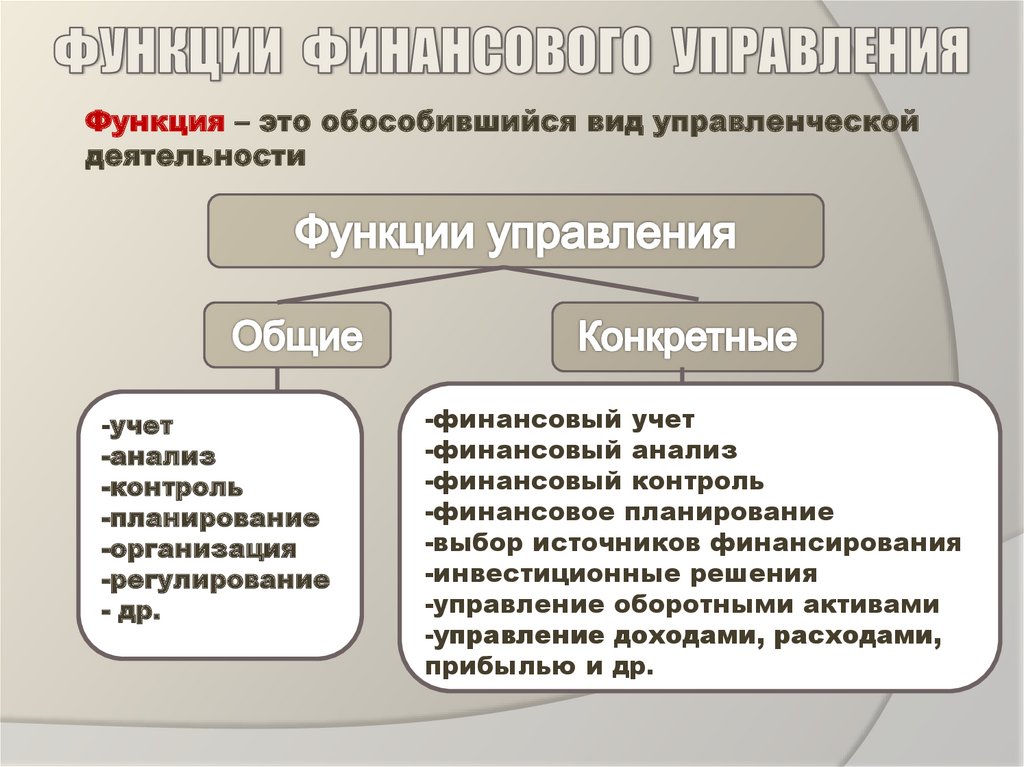

Функция – это обособившийся вид управленческойдеятельности

-учет

-анализ

-контроль

-планирование

-организация

-регулирование

- др.

-финансовый учет

-финансовый анализ

-финансовый контроль

-финансовое планирование

-выбор источников финансирования

-инвестиционные решения

-управление оборотными активами

-управление доходами, расходами,

прибылью и др.

12.

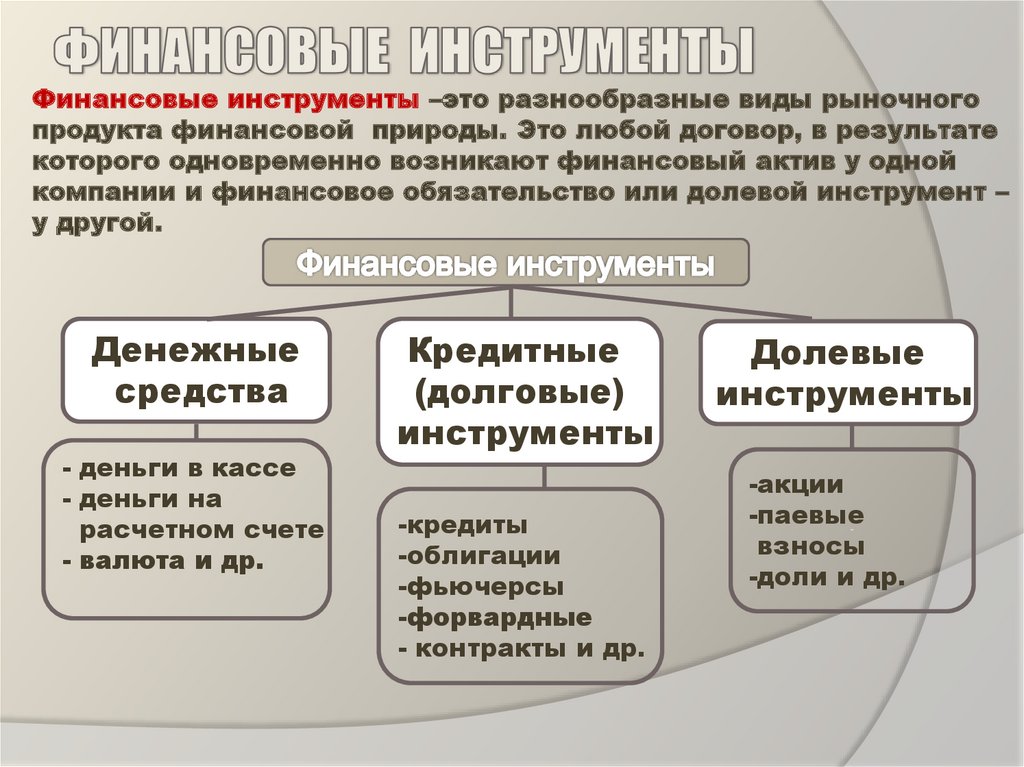

Финансовые инструменты –это разнообразные виды рыночногопродукта финансовой природы. Это любой договор, в результате

которого одновременно возникают финансовый актив у одной

компании и финансовое обязательство или долевой инструмент –

у другой.

Денежные

средства

- деньги в кассе

- деньги на

расчетном счете

- валюта и др.

Кредитные

(долговые)

инструменты

-кредиты

-облигации

-фьючерсы

-форвардные

- контракты и др.

Долевые

инструменты

-акции

-паевые

взносы

-доли и др.

13.

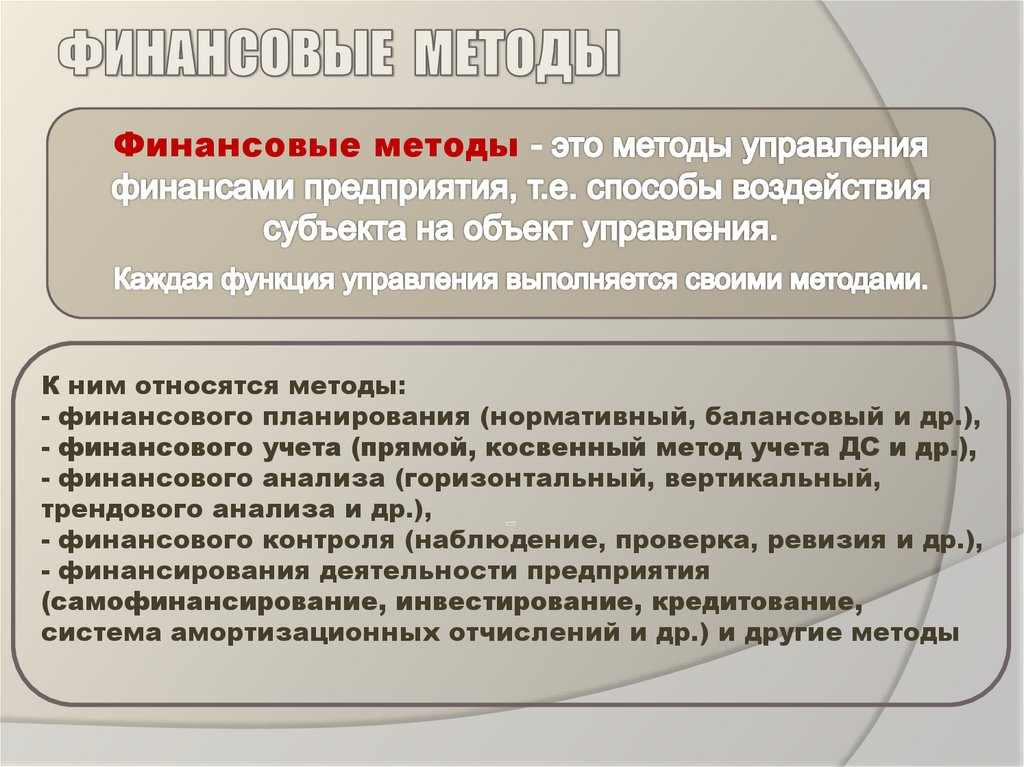

Финансовые методыК ним относятся методы:

- финансового планирования (нормативный, балансовый и др.),

- финансового учета (прямой, косвенный метод учета ДС и др.),

- финансового анализа (горизонтальный, вертикальный,

трендового анализа и др.),

- финансового контроля (наблюдение, проверка, ревизия и др.),

- финансирования деятельности предприятия

(самофинансирование, инвестирование, кредитование,

система амортизационных отчислений и др.) и другие методы

14.

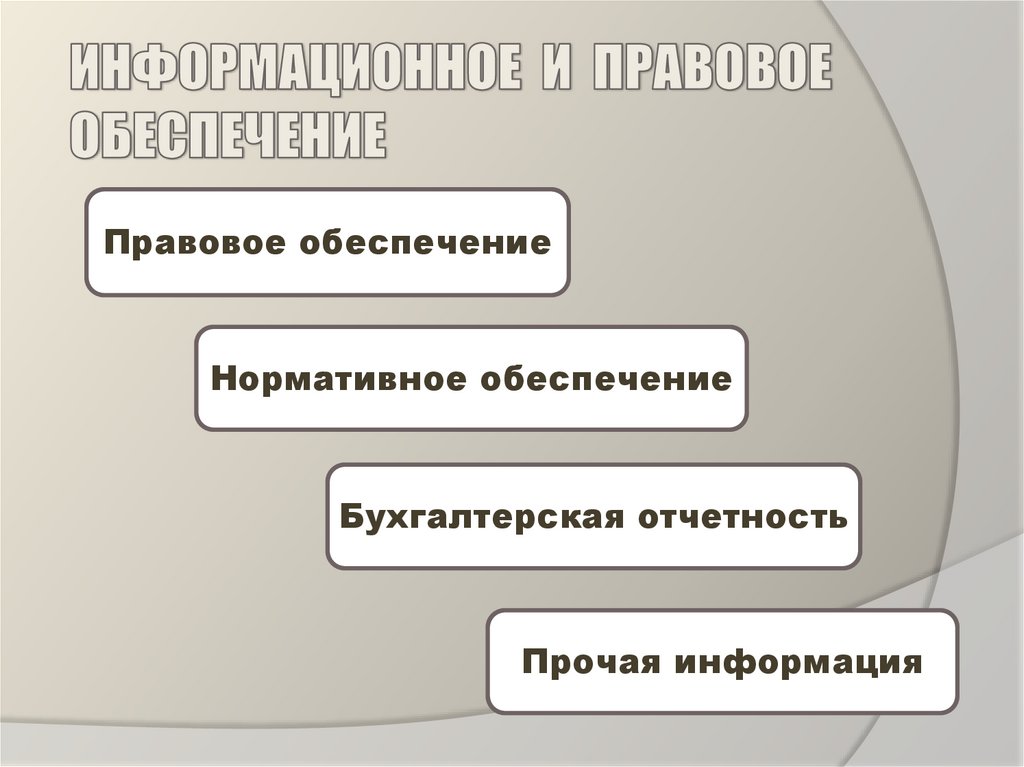

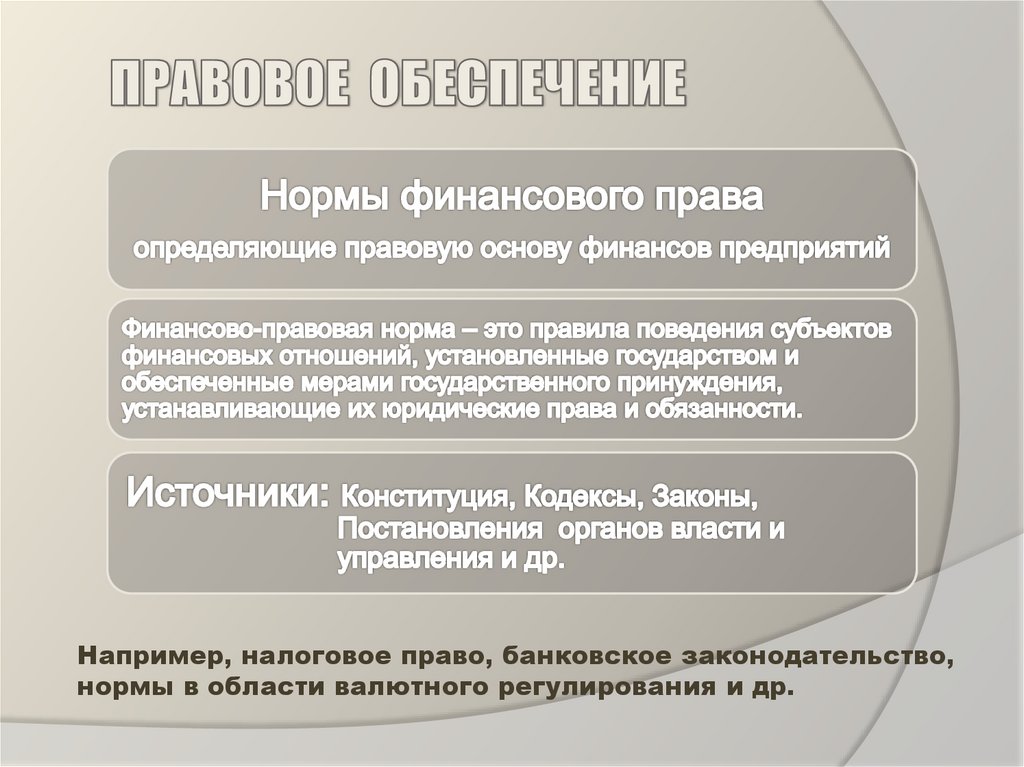

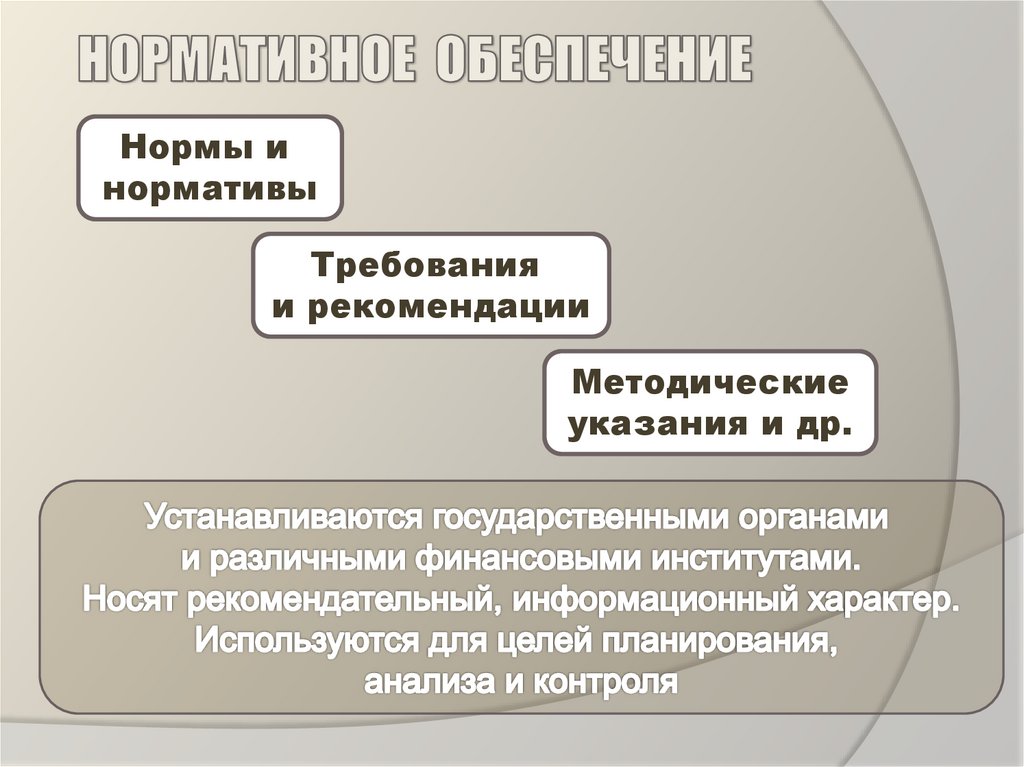

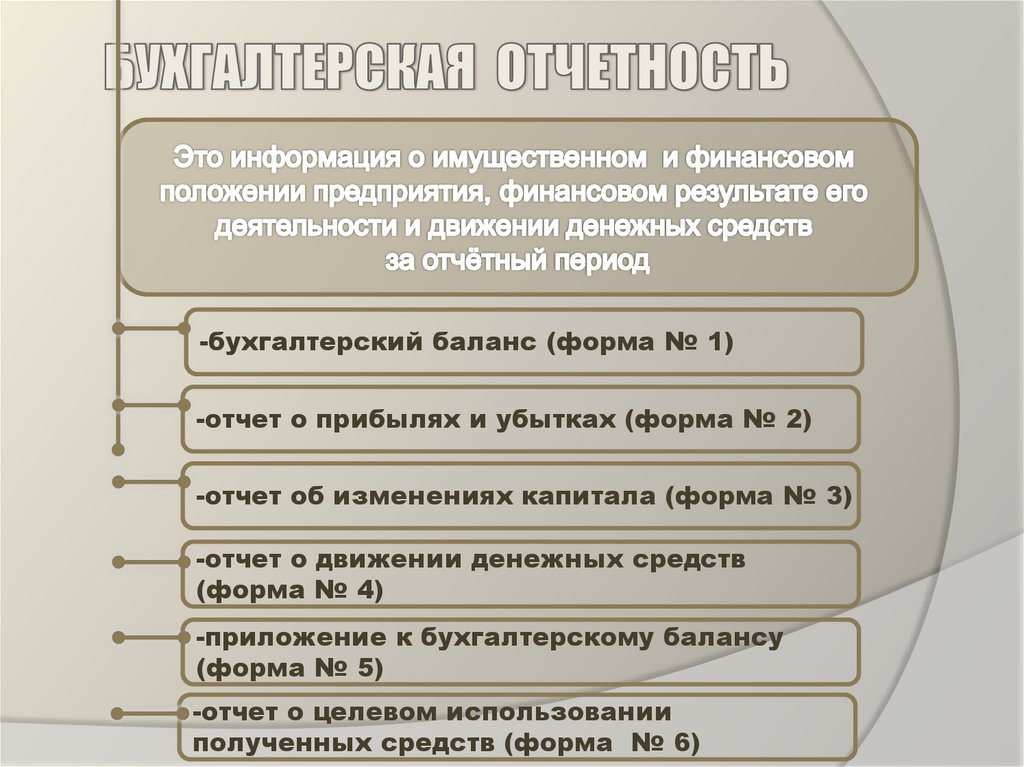

Правовое обеспечениеНормативное обеспечение

Бухгалтерская отчетность

Прочая информация

15.

Например, налоговое право, банковское законодательство,нормы в области валютного регулирования и др.

16.

Нормы инормативы

Требования

и рекомендации

Методические

указания и др.

17.

-бухгалтерский баланс (форма № 1)-отчет о прибылях и убытках (форма № 2)

-отчет об изменениях капитала (форма № 3)

-отчет о движении денежных средств

(форма № 4)

-приложение к бухгалтерскому балансу

(форма № 5)

-отчет о целевом использовании

полученных средств (форма № 6)

18.

Это сведения финансового характера,публикуемые:

- органами государственной

статистики;

- биржами;

- специализированными

информационно-аналитическими

агентствами

и др.

19.

Совокупность взаимосвязанных единымуправлением и (или) автономных:

- технических средств сбора, регистрации,

накопления, передачи, обработки,

вывода и представления информации,

в т.ч. ЭВМ,

- программные продукты,

- средств оргтехники и др.

20.

21.

Финансовый менеджмент базируется наряде взаимосвязанных фундаментальных

концепций, развитых в рамках теории

финансов

22.

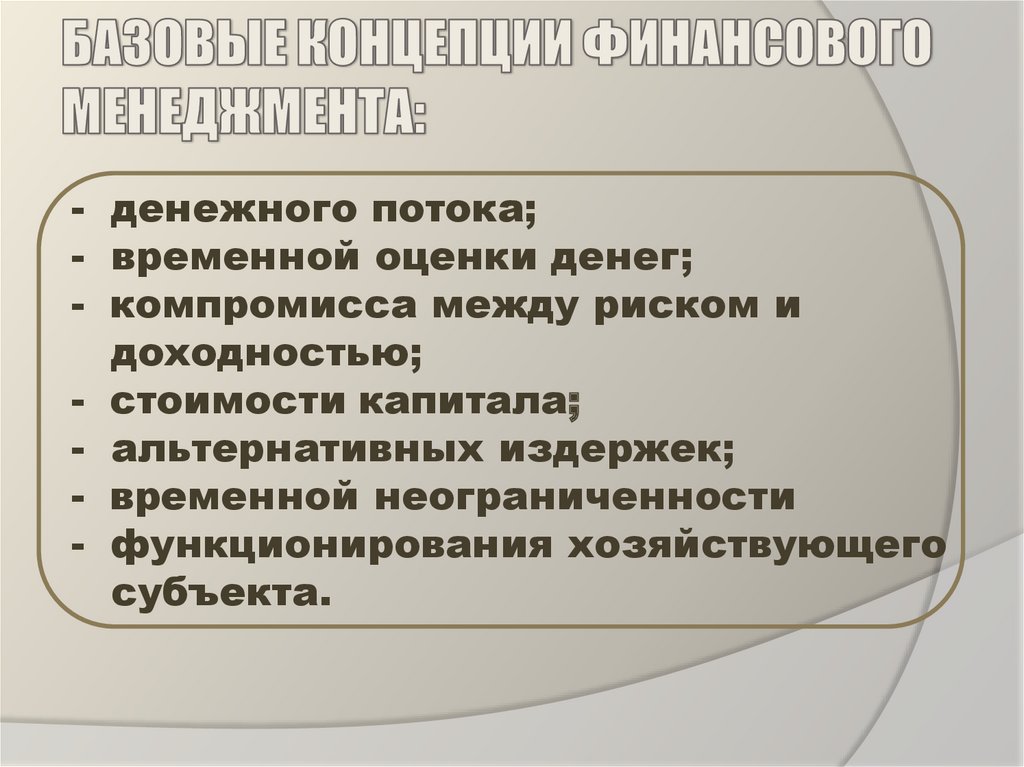

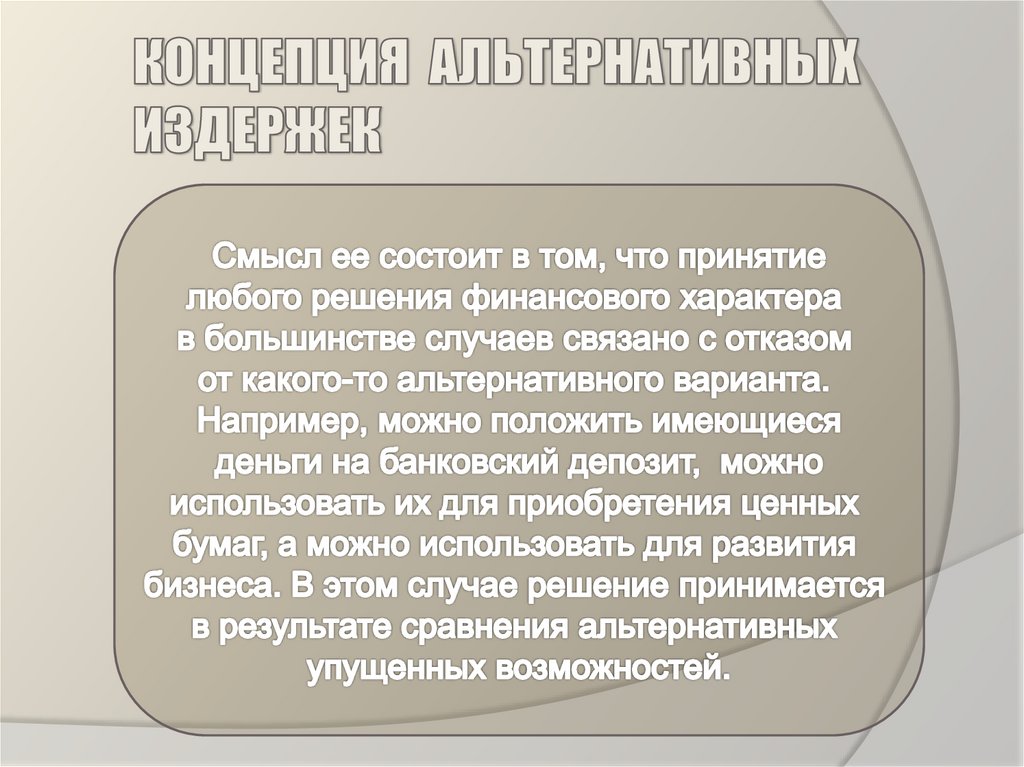

- денежного потока;- временной оценки денег;

- компромисса между риском и

доходностью;

- стоимости капитала;

- альтернативных издержек;

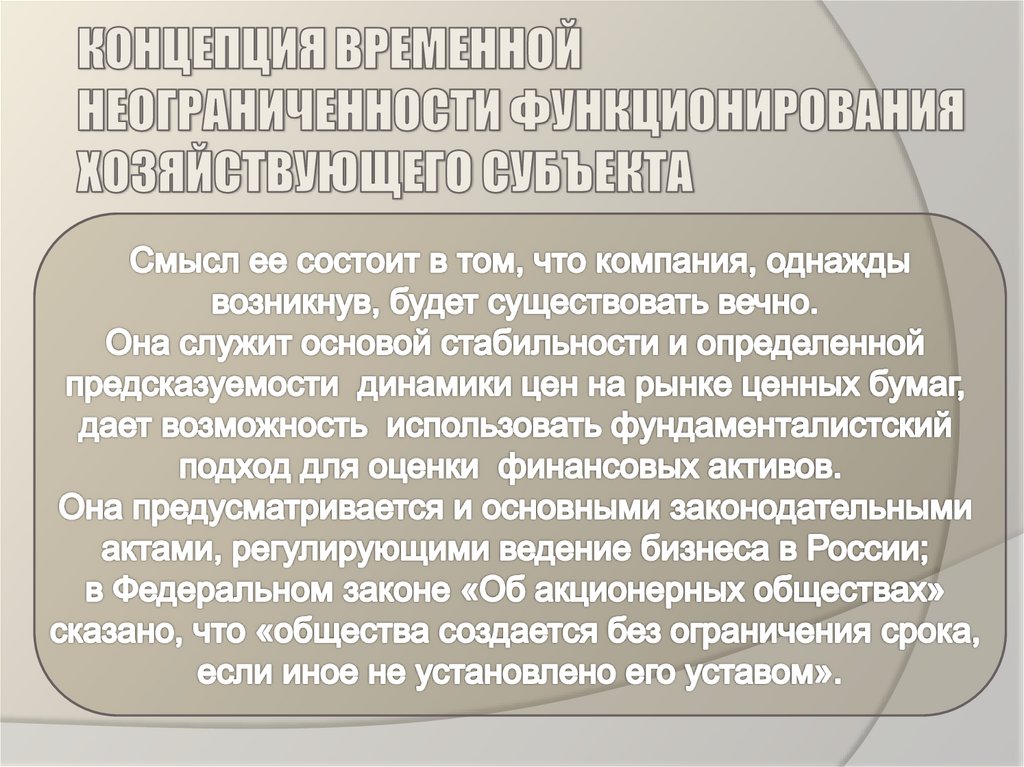

- временной неограниченности

- функционирования хозяйствующего

субъекта.

23.

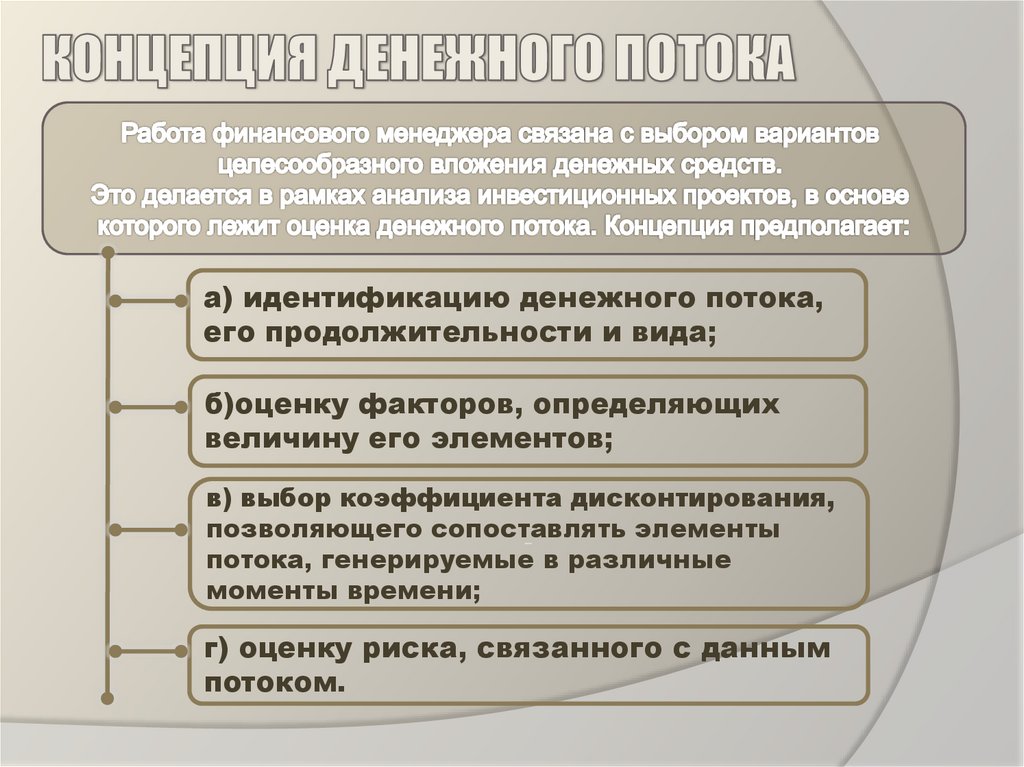

а) идентификацию денежного потока,его продолжительности и вида;

б)оценку факторов, определяющих

величину его элементов;

в) выбор коэффициента дисконтирования,

позволяющего сопоставлять элементы

потока, генерируемые в различные

моменты времени;

г) оценку риска, связанного с данным

потоком.

24.

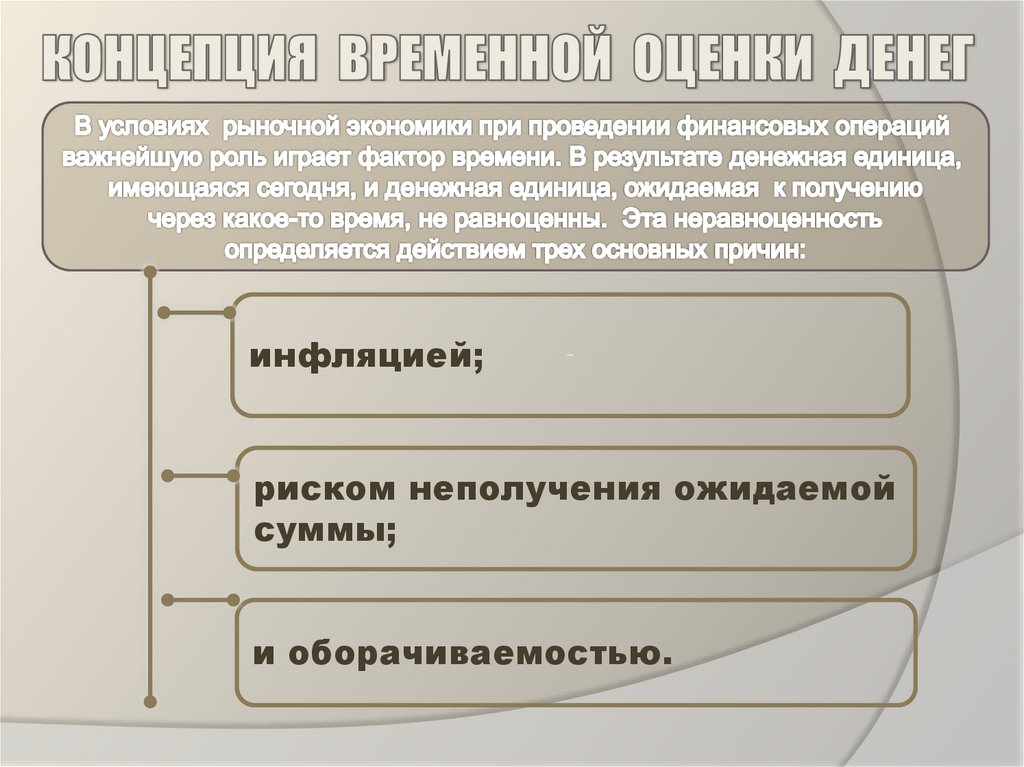

инфляцией;риском неполучения ожидаемой

суммы;

и оборачиваемостью.

25.

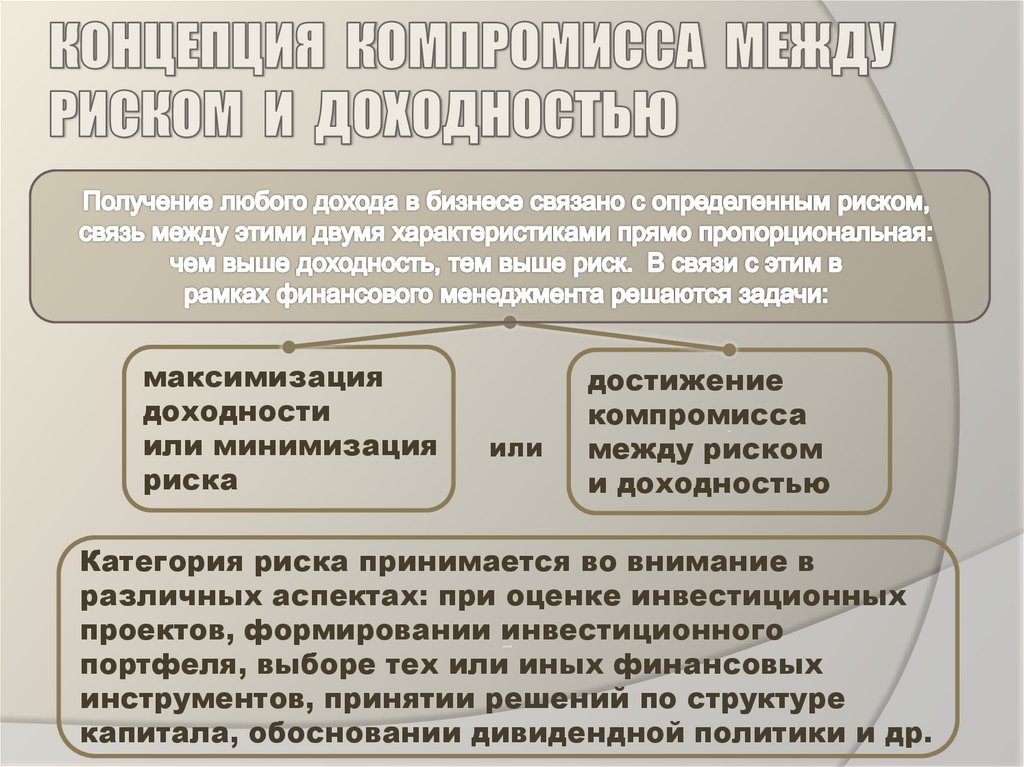

максимизациядоходности

или минимизация

риска

или

достижение

компромисса

между риском

и доходностью

Категория риска принимается во внимание в

различных аспектах: при оценке инвестиционных

проектов, формировании инвестиционного

портфеля, выборе тех или иных финансовых

инструментов, принятии решений по структуре

капитала, обосновании дивидендной политики и др.

26.

РискСложные финансовые

инструменты

ETF

Облигации

Акции

Диверсификация –

Смешанный

портфель

акции и

облигации

инвестирование

средств в разные

активы с целью

снижения рисков.

Депозиты

Доходность

27.

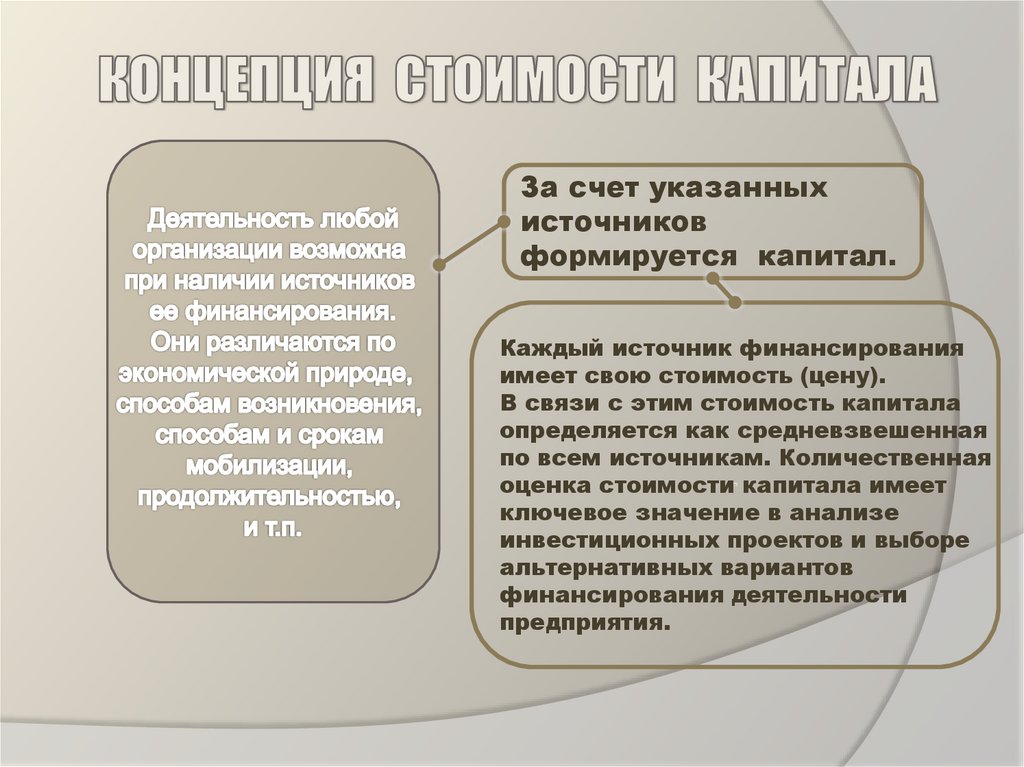

За счет указанныхисточников

формируется капитал.

Каждый источник финансирования

имеет свою стоимость (цену).

В связи с этим стоимость капитала

определяется как средневзвешенная

по всем источникам. Количественная

оценка стоимости капитала имеет

ключевое значение в анализе

инвестиционных проектов и выборе

альтернативных вариантов

финансирования деятельности

предприятия.

28.

29.

30.

31.

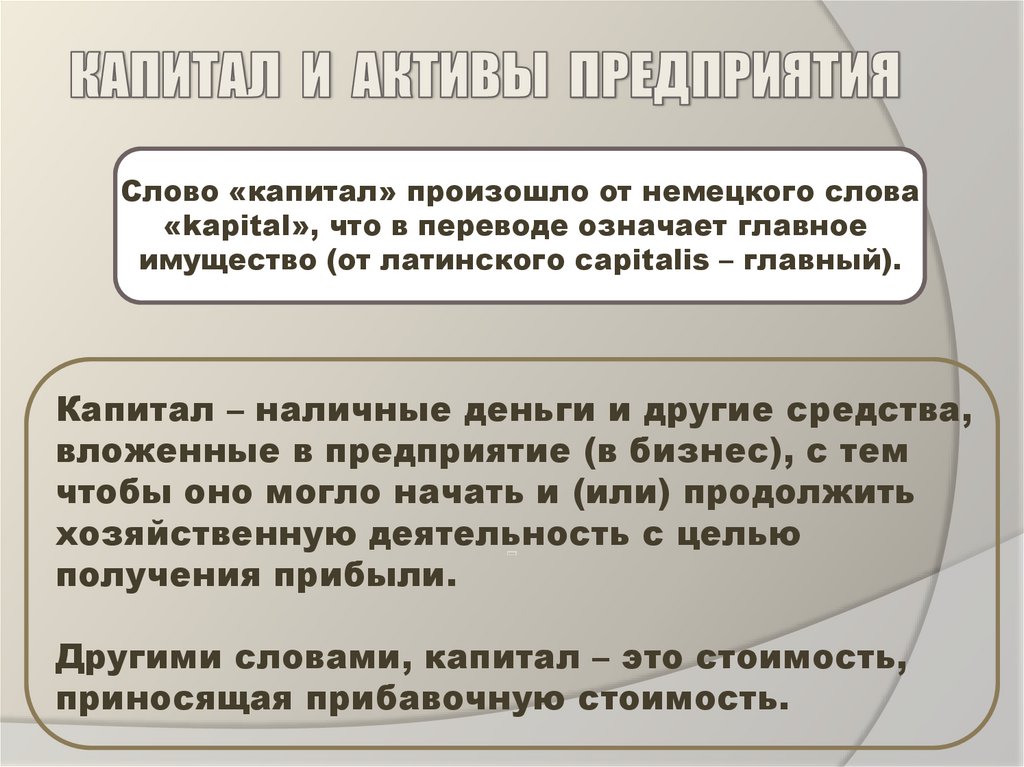

Слово «капитал» произошло от немецкого слова«kapital», что в переводе означает главное

имущество (от латинского capitalis – главный).

Капитал – наличные деньги и другие средства,

вложенные в предприятие (в бизнес), с тем

чтобы оно могло начать и (или) продолжить

хозяйственную деятельность с целью

получения прибыли.

Другими словами, капитал – это стоимость,

приносящая прибавочную стоимость.

32.

АктивВнА

ОА

НА ФВ

ЗЗ

ТА

Пассив

ПК

Пр

ДО

ЗК

ДЗ

ДС

СК

КО

Инвестиции

К

33.

34. Базовые показатели финансового менеджмента

АбсолютныеАбсолютные

Показатели -

это показатели,

которые

характеризуют

размеры

изучаемых

явлений и

процессов.

Относительные

Относительные

показатели

представляют

собой

результат

сравнения

(деления)

двух показателей.

35. Базовые показатели финансового менеджмента

1. Капитал (К) и активы (А)2. Выручка от реализации

продукции (ВР)

3. Добавленная стоимость(ДС)

4. Брутто-результат эксплуатации

инвестиций (БРЭИ)

5. Нетто-результат эксплуатации

инвестиций (НРЭИ)

6. Прибыль (П)

7. Чистая прибыль (Пч)

8. Оборот (ОБ)

36.

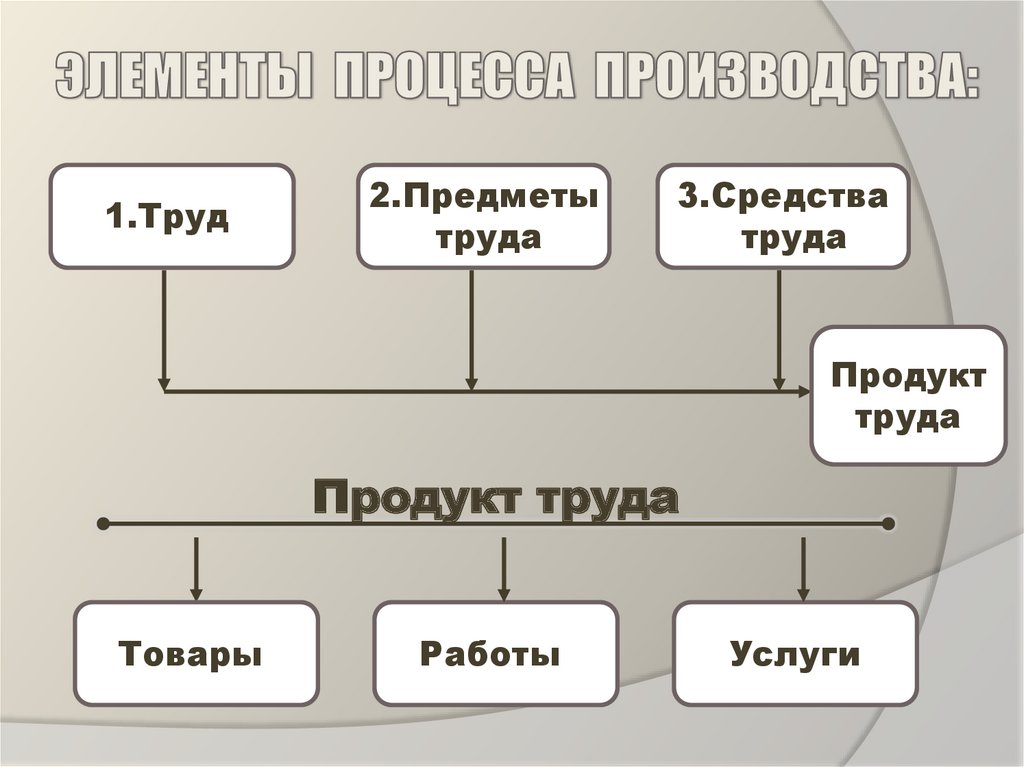

1.Труд2.Предметы

труда

3.Средства

труда

Продукт

труда

Продукт труда

Товары

Работы

Услуги

37.

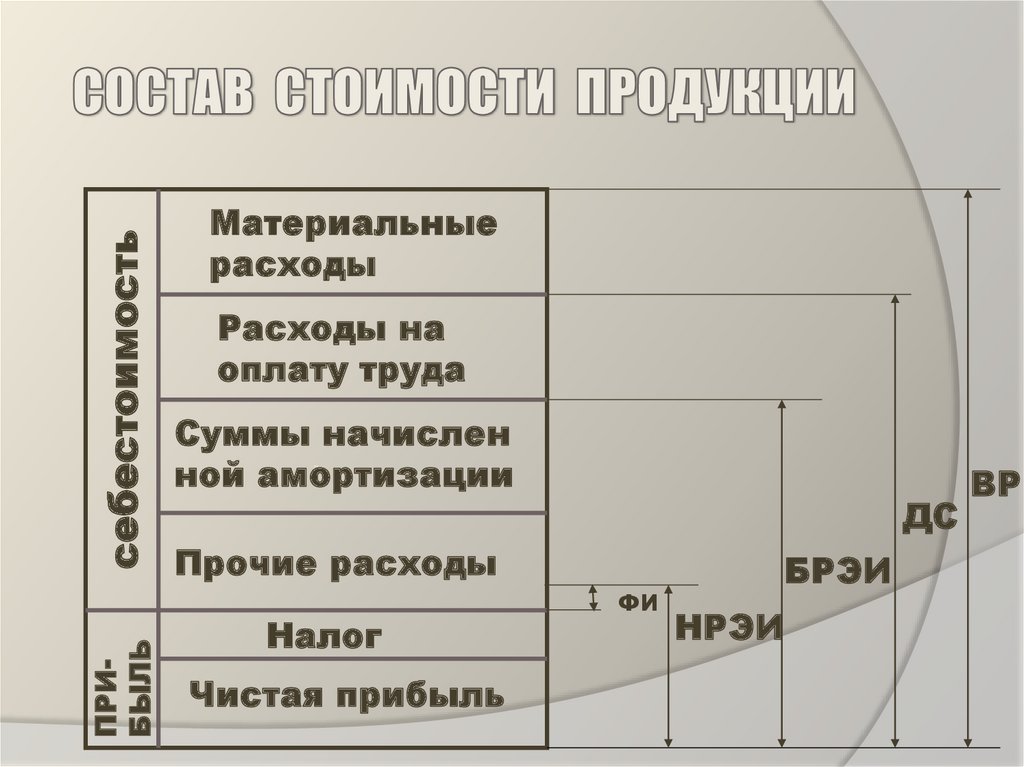

себестоимостьПРИБЫЛЬ

Материальные

расходы

Расходы на

оплату труда

Суммы начислен

ной амортизации

ДС

Прочие расходы

Налог

Чистая прибыль

ФИ

БРЭИ

НРЭИ

ВР

38.

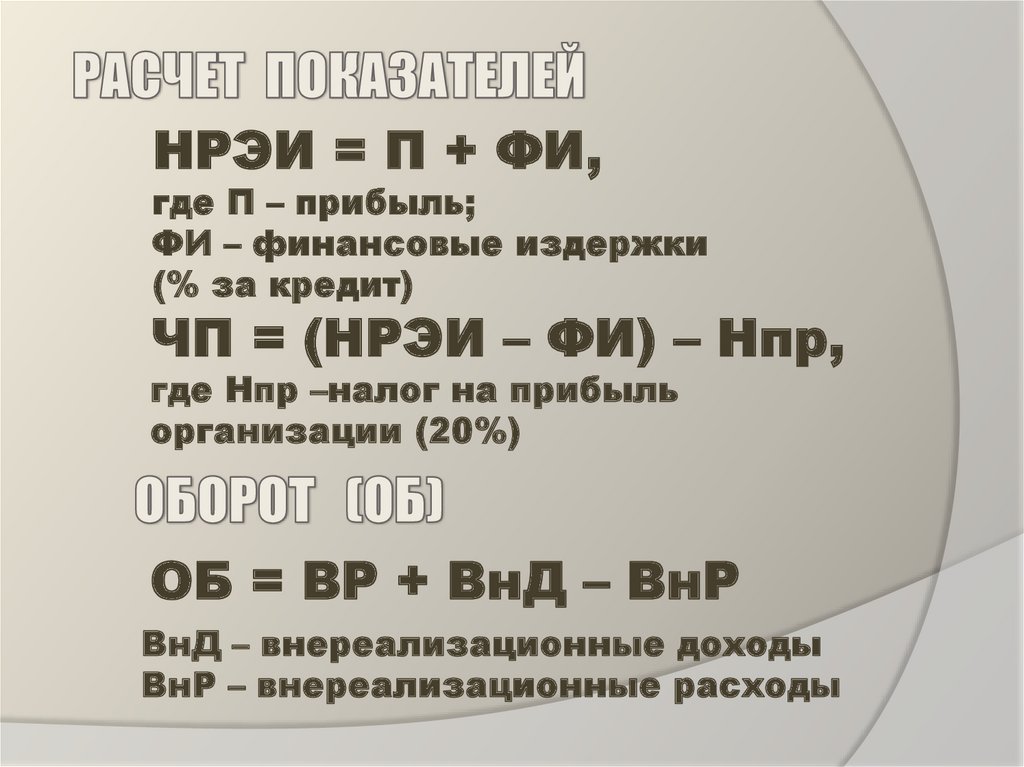

НРЭИ = П + ФИ,где П – прибыль;

ФИ – финансовые издержки

(% за кредит)

ЧП = (НРЭИ – ФИ) – Нпр,

где Нпр –налог на прибыль

организации (20%)

ОБ = ВР + ВнД – ВнР

ВнД – внереализационные доходы

ВнР – внереализационные расходы

39. Базовые показатели финансового менеджмента

1. Показатели структуры2. Показатели ликвидности

3. Показатели финансовой

устойчивости

4. Показатели деловой

активности

5. Показатели прибыльности и

рентабельности

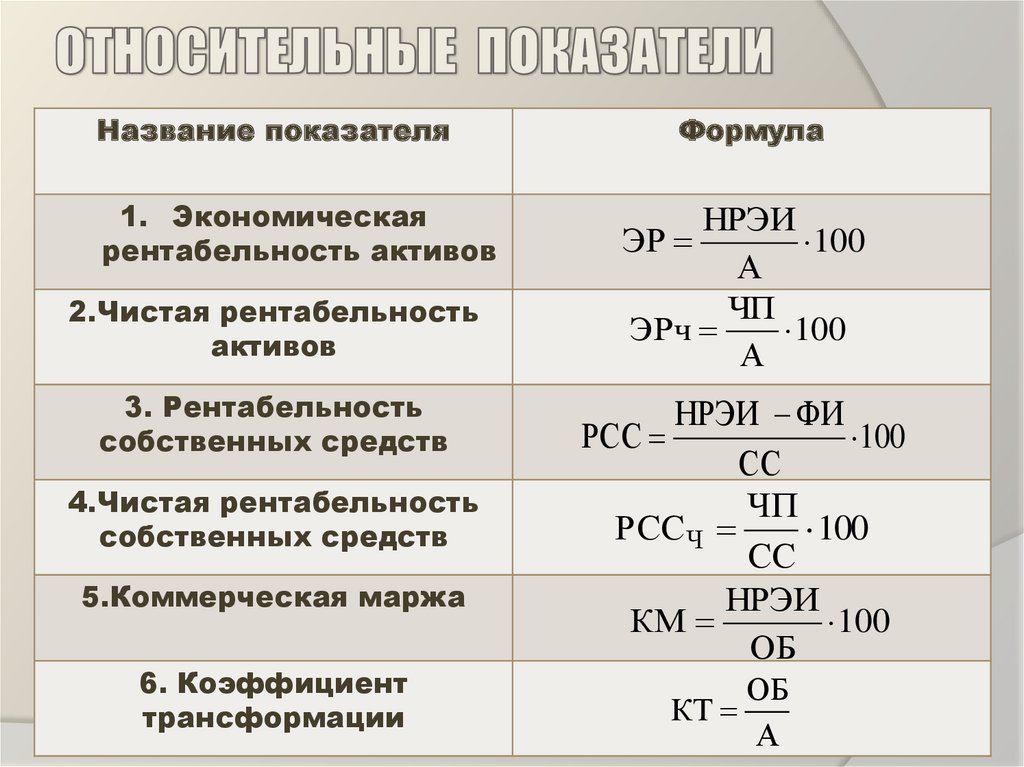

40.

Название показателя1. Экономическая

рентабельность активов

2.Чистая рентабельность

активов

3. Рентабельность

собственных средств

4.Чистая рентабельность

собственных средств

5.Коммерческая маржа

6. Коэффициент

трансформации

Формула

НРЭИ

ЭР

100

А

ЧП

ЭРч

100

А

НРЭИ ФИ

РСС

100

СС

ЧП

РССЧ

100

СС

НРЭИ

КМ

100

ОБ

ОБ

КТ

А

41.

42. Регулирование экономической рентабельности

НРЭИОБ

ЭР =

* 100 *

А

ОБ

ЭР =

НРЭИ

ОБ

ОБ

* 100 *

А

КМ

ЭР = КМ*КТ

КТ

max

43.

Номерварианта

КМ,%

КТ

ЭР,%

1

3

10

30

2

5

6

30

3

6

5

30

4

10

3

30

5

15

2

30

6

30

1

30

44. Регулирование экономической рентабельности

КМ30

25

20

15

ЭР=30

10

5

1

2

3

4

5

6

7

8

9

10

КТ

45. Регулирование экономической рентабельности

46.

47.

Финансовая модель может быть представленав виде совокупности показателей, отражающих

финансовое состояние предприятия.

Она может быть описана математически,

в виде числовых значений показателей, вербально,

графически или с помощью рисунков.

48.

АктивВнА

ОА

НА ФВ

Пассив

ПК

Пр

СК

ЗЗ

ДО

ТА

ЗК

ДЗ

ДС

КО

Инвестиции

К

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

ПР

И

Б

Ы

ЛЬ

Материальные

расходы

Расходы на

Оплату труда

ВР

Суммы начис

ленной

амортизации

ДС

Прочие

расходы

Налог

Чистая

прибыль

БРЭИ

НРЭИ

49.

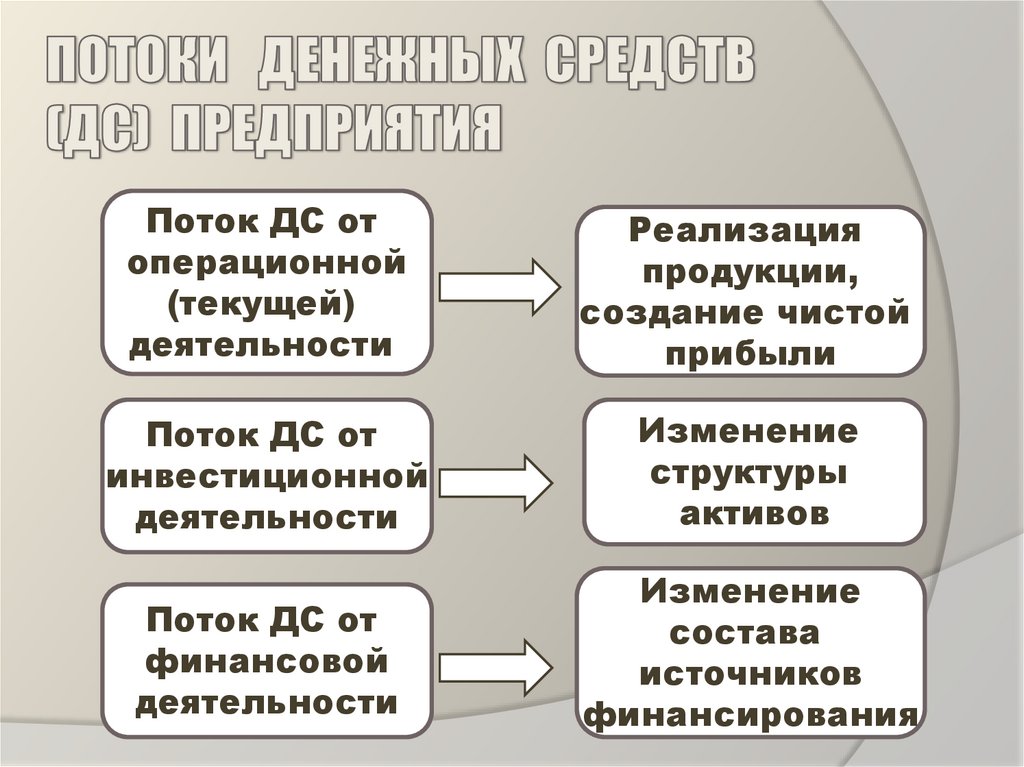

Поток ДС отоперационной

(текущей)

деятельности

Реализация

продукции,

создание чистой

прибыли

Поток ДС от

инвестиционной

деятельности

Изменение

структуры

активов

Поток ДС от

финансовой

деятельности

Изменение

состава

источников

финансирования

50.

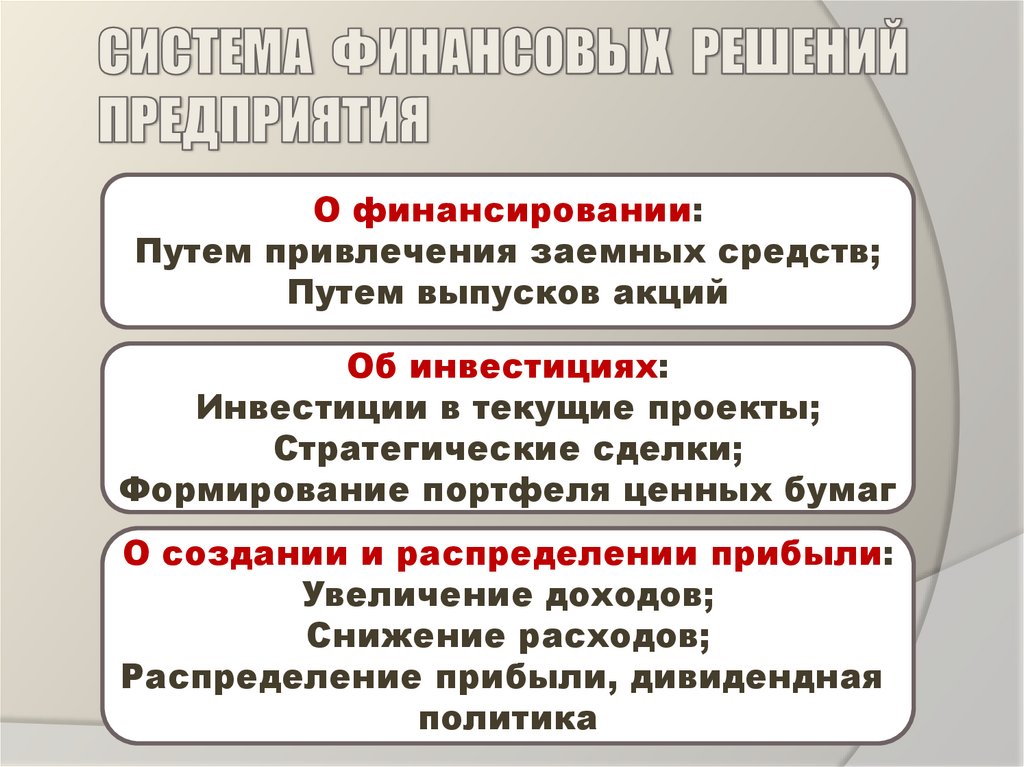

О финансировании:Путем привлечения заемных средств;

Путем выпусков акций

Об инвестициях:

Инвестиции в текущие проекты;

Стратегические сделки;

Формирование портфеля ценных бумаг

О создании и распределении прибыли:

Увеличение доходов;

Снижение расходов;

Распределение прибыли, дивидендная

политика

51.

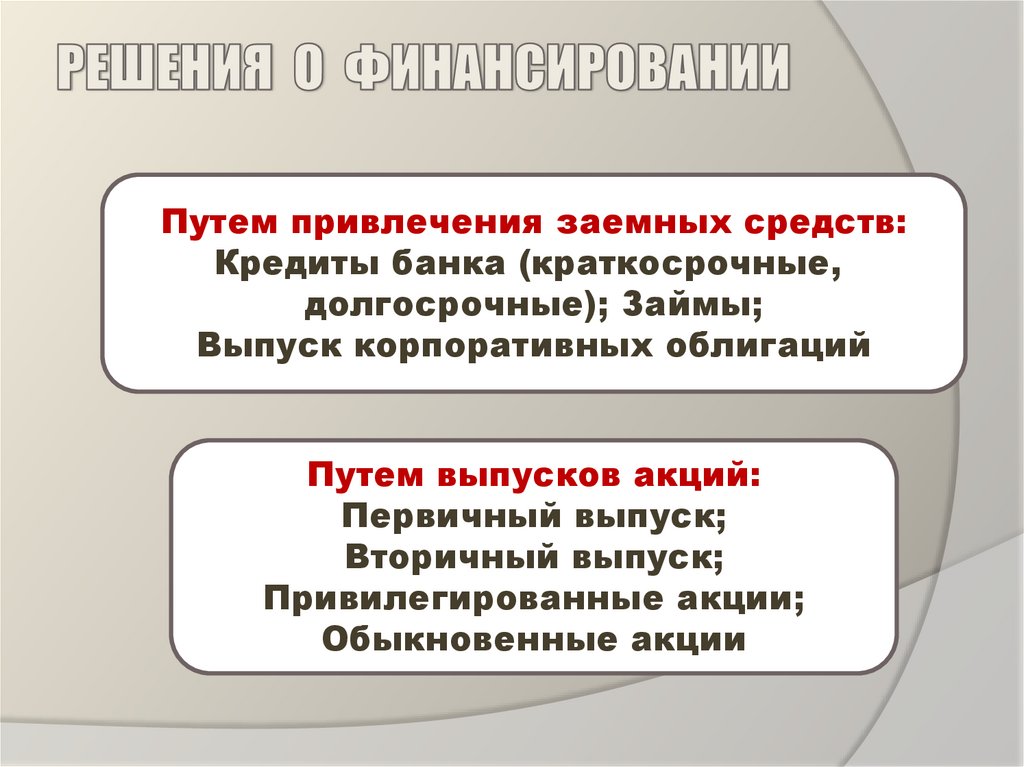

Путем привлечения заемных средств:Кредиты банка (краткосрочные,

долгосрочные); Займы;

Выпуск корпоративных облигаций

Путем выпусков акций:

Первичный выпуск;

Вторичный выпуск;

Привилегированные акции;

Обыкновенные акции

52.

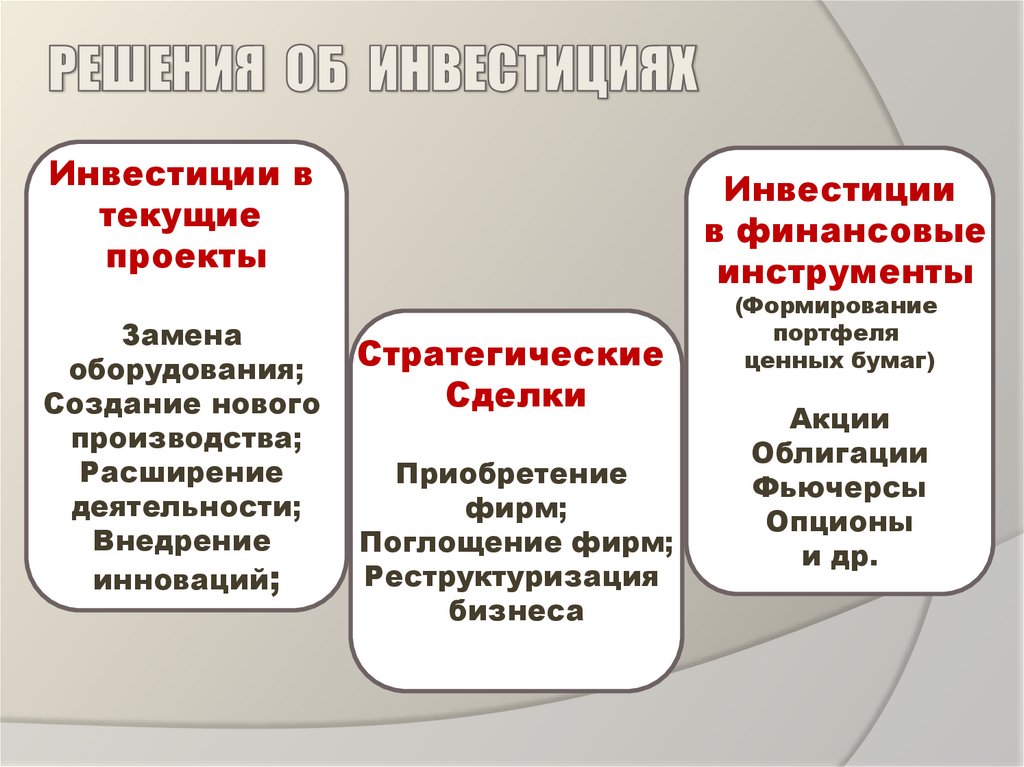

Инвестиции втекущие

проекты

Замена

оборудования;

Создание нового

производства;

Расширение

деятельности;

Внедрение

инноваций;

Инвестиции

в финансовые

инструменты

Стратегические

Сделки

Приобретение

фирм;

Поглощение фирм;

Реструктуризация

бизнеса

(Формирование

портфеля

ценных бумаг)

Акции

Облигации

Фьючерсы

Опционы

и др.

53.

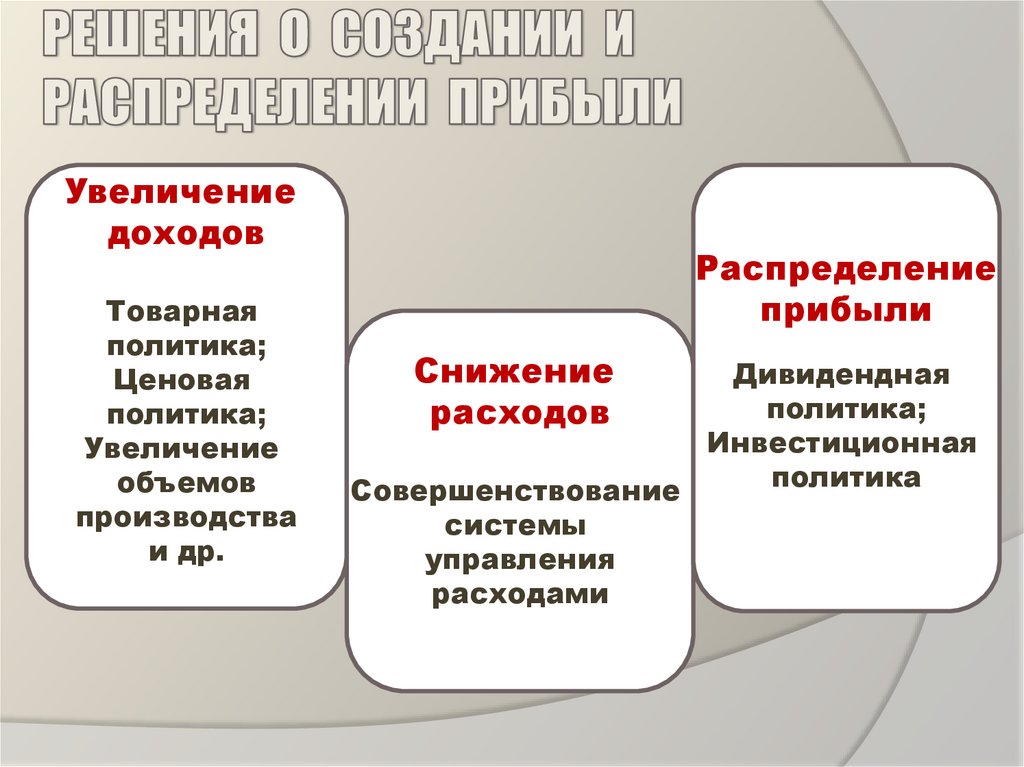

Увеличениедоходов

Товарная

политика;

Ценовая

политика;

Увеличение

объемов

производства

и др.

Распределение

прибыли

Снижение

расходов

Дивидендная

политика;

Инвестиционная

политика

Совершенствование

системы

управления

расходами