finance

financeSimilar presentations:

Управление финансами и финансовые цели

1. Финансовый менеджмент

1.Управление финансами и финансовые цели2. Управление оборотным капиталом

3. Управление компонентами оборотного капитала

4. Финансирование оборотного капитала

5. Инвестиционные решения

6. Дисконтированные денежные потоки

7. Основы бюджетирования

8. Конкретные инвестиционные решения

9. Дивидендная политика

10. Рычаг и структура капитала.

2. День 1. Управление финансами и финансовые цели

Решения в области финансов включают инвестиционныерешения, решения по финансированию, решения

касательно дивидендов и управление рисками.

Управление финансами можно определить как управление

финансовыми ресурсами для достижения финансовых

целей компании.

В частном секторе обычно предполагается, что цель

компании- увеличить до максимума благосостояние

акционеров.

3. Примеры видов инвестиционных решений

Виды решенийРешения,

принимаемые внутри

Ко

-браться ли за новые проекты

-Инвестировать ли в новые основные

средства

-Решения в области исследований и

разработок

-Инвестировать ли в маркетинговые и

рекламные кампании

Решения с участием

внешних сторон

-Осуществлять ли слияние или поглощение

другой Ко

-Создавать ли совместное предприятие с

другой Ко

Решения об изъятии

инвестиций

-Продавать ли неприбыльные сегменты

бизнеса

-продавать ли устаревшие или избыточные

основное средства

- продавать ли дочерние компании

4. Вопрос для рассуждения

Финансовыйменеджер должен

выявить избыточные

активы и продать

их. Почему?

5. Избыточные активы

Не приносит компании пользы.Наверняка генерят затраты

Выручку от продажи можно

инвестировать с большей

выгодой, или использовать для

погашения обязательств

Можно высвободить денежные

средства, продав актив

НО! Компания не должна

подвергать угрозе свою

деятельность в среднесрочной

и долгосрочной перспективе –

оценить вероятность, что они

понадобятся в будущем!

6. Финансовый контроль

Финансовый менеджер выполняет функцию контроля:Соответствуют ли целям организации разные виды деятельности;

Эффективно ли используются активы.

Для ответа на эти вопросы сравниваем факт. показатели с прогнозными.

Прогнозные данные на основе прошлых данных, скорректированных на

будущие изменения.

7. Финансовое планирование

Необходимо компании, чтобы в нужное время обеспечить достаточноефинансирование для удовлетворения потребностей организации в кратко –

средне и долгосрочном капитале.

В краткосрочной перспективе финансы нужны для приобретения запасов,

покрытия кассовых разрывов. Для непрерывной повседневной работы Ко.

в среднесрочной и долгосрочной перспективе Ко может планировать

приобретение ВНА, оборудования, зданий, на это должны быть деньги

Финансовый менеджер анализирует и принимает решение: как использовать

средства, какой проект внедрить: А или Б, купить или арендовать.

8. Корпоративные цели

касаются организации в целом,они относятся к основным факторам ее успеха,

обозначают ожидания фирмы.

Цели должны быть четко сформулированными,

количественно измеримыми и достижимыми

(SMART).

Цели должны быть связаны с основными факторами

успеха Ко, например: прибыльность, доля рынка,

рост, денежные потоки, удовлетворенность

клиентов, качество и т. д.

9. Финансовые цели.

Могут включать сл. показатели:прибыль,

прибыль на акцию,

дивиденды на акцию,

финансовый рычаг

удержание прибыли,

рентабельность.

При управлении финансами в частном секторе

обычно предполагается, что основная

финансовая цель – максимизировать

благосостояние акционеров.

10. Цель1: Максимизация благосостояния акционеров

Как оценить благосостояние акционеров? Можно использоватьтри способа оценки:

1. Оценка показателей отчета о финансовом положении

(баланс).

2. Ликвидационный подход.

3. Рыночные цены (сравнительный метод) Это лучший метод,

особенно когда акции компании котируются на бирже

11. Источники благосостояния акционеров

Дивиденды-

Рыночная стоимость акций (доход от прироста

капитала вследствие повышения цены акций).

-

Цена акций будет повышаться, если компания зарабатывает прибыль, которую

она выплачивает в виде дивидендов или реинвестирует в бизнес, для

будущего роста прибыли и дивидендов. Но при условии отсутствия

коммерческих и финансовых рисков, которые могут вызвать озабоченность

акционеров.

12. Общая доходность акционеров

- это показатель, в котором объединеныповышение цены акций и увеличение

дивидендных выплат. Можно рассчитать сл.

образом:

(P1-P0+D1)/P0

P0 – цена акции в начале периода

P1 – цена акции в конце периода

D1 – выплаченные дивиденды

13. Цель 2:Повышение прибыли до максимума

Прибыль – важная оценка достижений компании, но не является лучшей оценкой.Экономическая концепция прибыли – денежные средства. Бухгалтерская прибыль не равна

денежным средствам в распоряжении компании.

Бухгалтерской прибылью можно манипулировать с помощью вариантов учетной политики

(резервы, капитализация затрат, включение накладных расходов в себестоимость запасов)

Прибыль не учитывает риск. Акционеров интересует уровень риска. Увеличение прибыли до

максимума увеличит риск до неприемлемого уровня.

Прибыль не учитывает объем инвестиций, которые понадобились, чтобы ее заработать.

Прибыль краткосрочная мера оценки эффективности, показатели работы следует оценивать за

более продолжительный срок.

14. Цель 3: Рост прибыли на акцию

Прибыль на акцию –делим чистую прибыль(причитающуюся владельцам обыкновенных акций, на

средневзвешенное кол-во обыкновенных акций.

Популярный показатель оценки эффективности работы

компании. Смотрим динамику за несколько лет.

НО: готовится по прошлым данным (инвесторов больше

должны интересовать будущие доходы) и ею легко

манипулировать меняя учетную политику.

15. Прибыль на акцию. Пример.

В 2022 г. прибыль до налогообложения АО«Герань» 9,320 тыс. руб. Налог 20%

Акционерный капитал включает:

ОА (10 000 000 номинал 1 руб.) 10 000 000

8% Привелигер. акции

2 000 000

Итого

12 000 000

Рассчитайте прибыль на акцию

16. Прибыль на акцию. Ответ

Тыс. руб.Прибыль до налогов

9 320

Минус налог 20%

(1 864)

Прибыль после налогов

7 456

Минус дивиденды по ПА (8% от 2

млн.

(160)

Прибыль причитающаяся

владельцам ОА

7 296

Кол-во обыкновенных акций

10 000 000 шт.

Прибыль на акцию

0,7296

17. Прочие финансовые цели.

Ограничение показателей финансового рычага, например соотношениедолгосрочного заемного капитала и собственного капитала 1:1 или сумма

процентных расходов не более 25% PBIT.

Рентабельность

Целевой показатель удержания прибыли (отношение прибыли к дивидендам)

Это доп. цели, которые помогут компании достичь ее основных целей

18. Ограничения:

НО: краткосрочные показатели прибылимогут привести к тому, что Ко станет

преследовать краткосрочные цели в

ущерб долгосрочным. Например,

откладывать новые капиталовложения,

экономить на НИОКР, обучении

сотрудников.

19. Нефинансовые цели

У компании могут быть важные нефинансовые цели, которых нужно достичь, чтобыудержать и привлечь акционеров (в России ЭКГ- рейтинг, за рубежом ESG)

Благополучие работников

Предоставление услуг обществу

Выполнение обязательств перед клиентами и поставщиками

Благополучие общества в целом

Рост, диверсификация, лидерство в сфере исследований и разработок

20. Заинтересованные стороны

Группы заинтересованных сторон (ЗС)( лица или группы лиц, на чьиинтересы влияет деятельность фирмы. Действия заинтересованных

сторон могут влиять на стратегию и цели компании. Чем сильнее

ЗС, тем их влияние больше. Ожидания разных групп могут вступить

в противоречия.

Внутренние

Работники

Руководители

Директора

Связанные

Акционеры

Кредиторы

Клиенты

Банки

Поставщики

Конкуренты

внешние

Государственные органы

Местные сообщества

Профессиональные организации и

органы регулирования

21. Как оценить достижение корпоративных целей?

Оценка результатов деятельности- важный компонент системы финансового контроля.Распространенный способ –анализ по коэффициентам:

1. Рентабельность и доходность

2. Задолженность и финансовый рычаг

3. Ликвидность

4. Коэффициенты инвестиций

акционеров (коэфф. фондового рынка)

Сравниваем в динамике и/или сравниваем с похожими компаниями или с показателями отрасли

22. Рентабельность

Чтобы обеспечить повышение благосостояний акционеров, Ко должна бытьприбыльной.

Лучше рассматривать прибыль до налогов, в расходах по налогу могут

происходить необычные изменения, которые не влияют на реальную

прибыльность Ко.

PBIT – прибыль до % и налогов. Прибыль которую компания зарабатывает

своей основной хозяйственной деятельностью.

Заемный капитал – обычно имеем ввиду долгосрочный заемный капитал

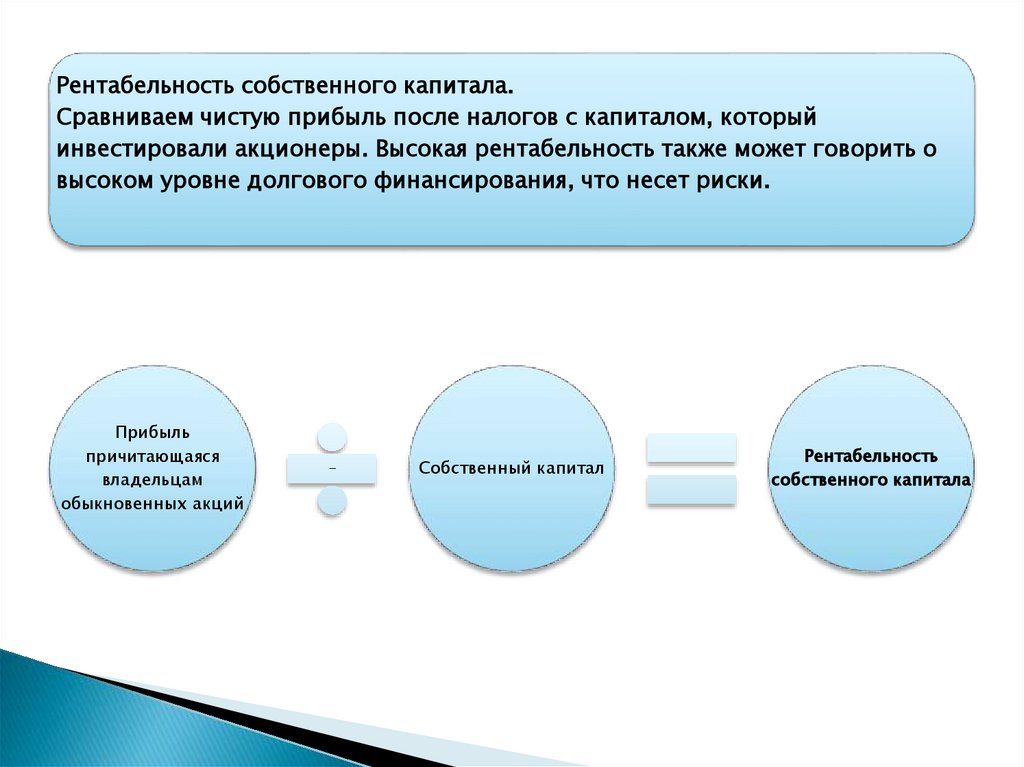

23.

Рентабельность собственного капитала.Сравниваем чистую прибыль после налогов с капиталом, который

инвестировали акционеры. Высокая рентабельность также может говорить о

высоком уровне долгового финансирования, что несет риски.

Прибыль

причитающаяся

владельцам

обыкновенных акций

-

Собственный капитал

Рентабельность

собственного капитала

24. Система анализа по коэффициентам Дюпона

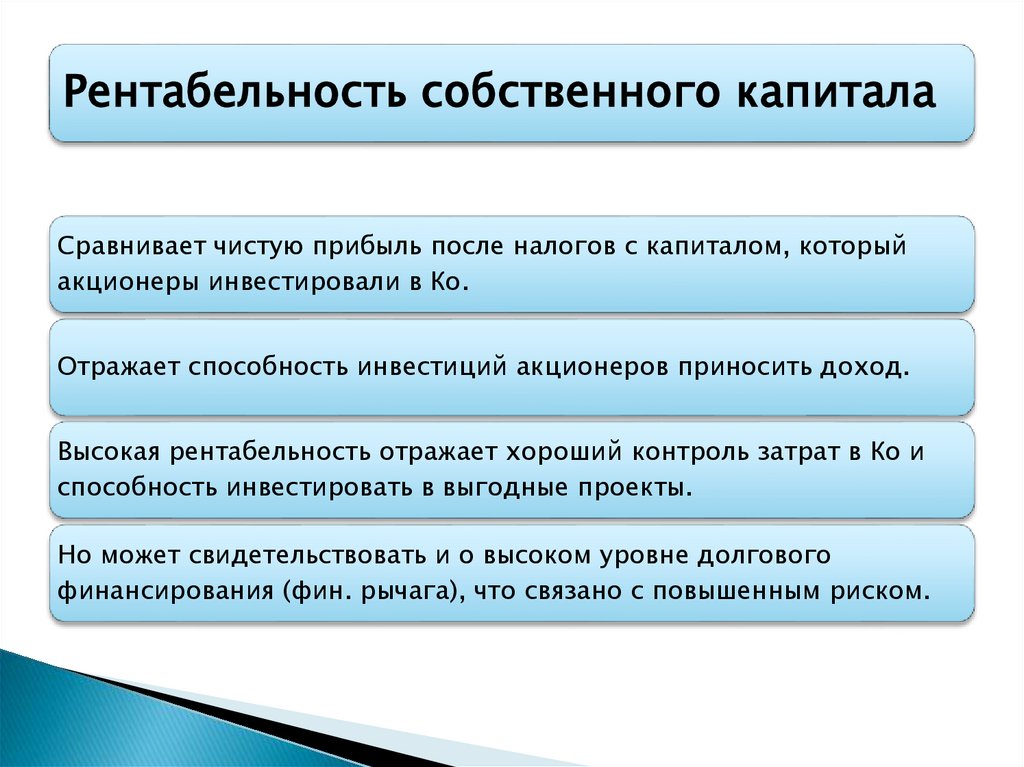

25.

Рентабельность собственного капиталаСравнивает чистую прибыль после налогов с капиталом, который

акционеры инвестировали в Ко.

Отражает способность инвестиций акционеров приносить доход.

Высокая рентабельность отражает хороший контроль затрат в Ко и

способность инвестировать в выгодные проекты.

Но может свидетельствовать и о высоком уровне долгового

финансирования (фин. рычага), что связано с повышенным риском.

26.

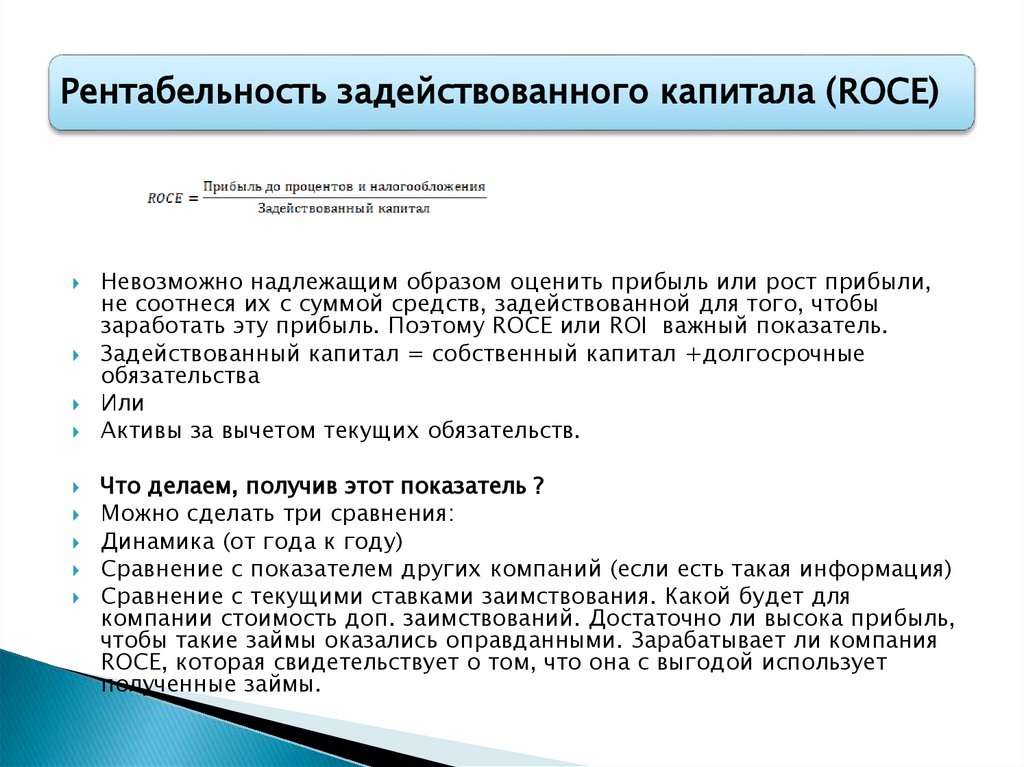

Рентабельность задействованного капитала (ROCE)Невозможно надлежащим образом оценить прибыль или рост прибыли,

не соотнеся их с суммой средств, задействованной для того, чтобы

заработать эту прибыль. Поэтому ROCE или ROI важный показатель.

Задействованный капитал = собственный капитал +долгосрочные

обязательства

Или

Активы за вычетом текущих обязательств.

Что делаем, получив этот показатель ?

Можно сделать три сравнения:

Динамика (от года к году)

Сравнение с показателем других компаний (если есть такая информация)

Сравнение с текущими ставками заимствования. Какой будет для

компании стоимость доп. заимствований. Достаточно ли высока прибыль,

чтобы такие займы оказались оправданными. Зарабатывает ли компания

ROCE, которая свидетельствует о том, что она с выгодой использует

полученные займы.

27. Маржинальная прибыль

– это разница междувыручкой от реализации и переменными

затратами, относящимися к данной

реализации.

Затраты бывают переменными и постоянными.

Переменные затраты меняются в зависимости

от объемов производства, постоянные не

меняются (в краткосрочном периоде)

Переменные затраты: сырье и материалы,

непосредственные трудозатраты, прямые

затраты, переменные накладные расходы)

Постоянные затраты: аренда офиса, зарплата

офисных сотрудников и т.д.

28. Валовая маржа и рентабельность

Год 1Год 2

выручка

100 000

125 000

Рост на 25%

себестоимость

42 000

52 500

Рост на 25%

Валовая

прибыль

(маржа)

58 000

72 500

58%

58%

Расходы

(постоянные)

21 000

21 000

Чистая прибыль

37 000

51 500

Рентабельность

37%

41,2%

Держать под

контролем!

Не изменилась

При неизменной маржинальности рентабельность бизнеса выросла

за счет роста деловой активности.

29. Валовая маржа и рентабельность

Что произойдет с маржинальностью ирентабельностью при снижении деловой

активности?

Что произойдет с маржинальностью и

рентабельностью при увеличении

постоянных расходов при неизменной

активности бизнеса?

30. Финансовый рычаг

- это сумма долгового финансирования,привлеченного Ко, относительно ее собственных средств.

Большой долг, который продолжает расти, банки и

кредиторы могут отказывать в дальнейших займах.

Когда прибыль до процентов и налогов невелика, а долг

высок, то после выплаты процентов, акционерам останется

немного прибыли.

31. Коэффициенты фондового рынка

Для оценки доходности акционеров можно использовать: дивидендная доходность, прибыль на акциюи другие

Доходность акционеров – дивиденды и прирост капитала в результате повышения рыночной цены

Дивидендная доходность = Дивиденды на акцию/рыночная цена акции без дивиденда

Прибыль на акцию (EPS) = Прибыль причитающаяся владельцам ОА/Ср.взв. количество ОА

Коэфф. Цена-прибыль (P/E)= рыночная цена акции/прибыль на акцию. Отражает, как рынок оценивает

будущие перспективы акции. Объединяет два ключевых фактора: рыночную цену акции и ее

способность приносить доход.

32. Коэффициент Цена-прибыль

Часто используется для определения того, какими должны быть цены акцийПоказывает взаимосвязь между прибылью на акцию и ценой акции

Обычно изменяется постепенно и относительно стабилен для компаний со

схожим бизнесом.

Если прибыль на акцию растет, то и цена акции вырастет, а новая цена акции

будет произведением новой прибыли на акцию и неизменного коэфф. Цена –

прибыль.

33. Коэффициент Цена-прибыль

Пример:В прошлом году прибыль на акцию составляла 30 коп., а цена

акции 3,6 руб.

P/E равен12. Если прибыль на акцию в этом году составляет

33 коп., можно ожидать, что P/E останется таким же, то цена

акции вырастет до 3,96 руб. (12*33 коп).

34. Как Мотивировать к достижению целей

Есть мнение, что руководители будут приниматьоптимальные решения, только если за ними следить и

стимулировать их.

Агентская проблема – наемный менеджер не акционер

(эффективность работы, поиск инвестиционных

возможностей, завышенная з/п)

Решить проблему – система вознаграждений: оплата,

зависящая от показателей работы, вознаграждение в виде

акций, программа опционов

35. Программа опционов на акции

В рамках программы опционов на акцииизбранные сотрудники получают опционы на

акции, каждый из которых дает его владельцу

право по истечении установленного срока

купить акции компании по зафиксированной

цене. Ценность опциона увеличится, если Ко

работает успешно и цена ее акций растет.

36. Преимущества программ вознаграждения

Может стимулировать сотрудников к достижению высоких показателей в работеПривлечь и удержать ценных сотрудников

Дает ясно понять, какие от сотрудников ожидаются результаты и довести роль в

достижении общего успеха организации

Позволяет создать организацию нацеленную на непрерывное совершенствование

Программы основанные на акциях могут мотивировать к действиям в долгосрочных

интересах компании и принятию мер по повышению ее рыночной стоимости

37. Проблемы программ вознаграждения

Может поощряться неоптимальное поведение. Создание бюджетного люфта, чтобы фактотклонения были благоприятными.

Принимаются решения противоречащие более широким интересам организации

Программы для стимулирования долгосрочных целей, могут не мотивировать, так как пройдет

много времени и руководители будут думать, что к тому времени их в Ко уже не будет.

Будет несовпадение целей, сотрудники будут уделять внимание своим показателям, а не целям

Ко.

Количество в ущерб качеству

38. Корпоративное управление

- это системаруководства компанией и контроля ее.

Включает управление рисками и работу систем

внутреннего контроля, подотчетность

акционерам, ведение деятельности эффективно и

с соблюдением принципов этики.

39. Кодексы передового опыта КУ обычно включают следующее:

Правление или Совет директоров отвечает за стратегиюКомитет по назначениям определяет отбор директоров на основании официальных процедур

Разделение обязанностей на высшем уровне руководства на председателя правления и главного исполнительного директора

Привлечение независимых директоров

Комитет по вознаграждениям директоров

Вознаграждение должно зависеть от индивидуальных показателей директора, так и от показателей всей организации

Информация о вознаграждениях раскрывается в финансовой отчетности

Правление занимается анализом рисков и внутреннего контроля

Диалог с акционерами (общее собрание акционеров)

Годовые отчеты

40. Некоммерческие организации

У некоммерческих организаций и организаций госсектора есть свои цели,обычно связанные с эффективным и действенным достижением конкретных

результатов.

Экономичность – бережливое использование денег

Эффективность – получение максимальной отдачи от вложенных ресурсов

Результативность определяет в какой степени достигнуты желаемые цели

41. Управление финансами

Управление финансами- управлениересурсами для достижения целей

Принимаем решения:

Цель- рост благосостояния акционеров

(частный сектор

Финансирование деятельности

Инвестиции

Дивиденды

риски

Доп. финансовые цели:

Что делаем:

Максимизация стоимости компании

Финансовый контроль

Прибыль предприятия

Финансовое планирование

Прибыль на акцию

Дивиденды на акцию

Финансовый рычаг

Рентабельность бизнеса

Мотивация в достижении целей:

КПР

Как понять, что цели достигаются:

Отчет о финансовом положение

(учитываем проблемы бух. прибыли)

Дивиденды и рыночная стоимость

акций

Инструменты оценки цели:

Опционы

Рентабельность и доходность

Корпоративное управление

Финансовый рычаг

Ликвидность

Коэфф. финансового рынка