")

finance

finance management

managementSimilar presentations:

Финансовый менеджмент

1. Институт экономики, управления и права (г. Казань)

Кафедра «Финансовый менеджмент»Финансовый менеджмент

Климанова Альбина Равилевна

Казань - 2016

2. Понятие финансового менеджмента

Финансовый менеджмент – это процесс управленияденежным оборотом, формированием и использованием

денежных ресурсов предприятия. Управление финансами

компании должно осуществляться исходя из интересов её

собственников, которые чаще всего ставят одну цель –

максимизации прибыли и соответственно стоимости бизнеса.

В рамках финансового менеджмента решения принимаются

по трём основным направлениям:

Инвестиционная

политика

Управление

источниками средств

Дивидендная политика

3. Базовые концепции финансового менеджмента

Финансовый менеджмент базируется на рядевзаимосвязанных

фундаментальных

концепций,

развитых в рамках теории финансов.

Концепция денежного потока

Концепция временной ценности денег.

Концепция компромисса между риском

и доходностью

Концепция стоимости капитала.

4.

Концепция эффективных рынковКонцепции ассимитричности

информации.

Концепция временной

неограниченности функционирования

Концепция альтернативных затрат или

затрат упущенных возможностей

Концепция агентских отношений

Теория портфеля Г.Марковица

5. Инструменты финансового анализа и планирования.

Оценка финансового состояния проводится последующей примерной схеме:

1. Построение агрегированного баланса и анализ

структуры активов и пассивов

2. Анализ отчёта о финансовых результатах.

3. Анализ денежных потоков.

4. Анализ показателей ликвидности.

5. Анализ показателей финансовой устойчивости.

6. Анализ показателей оборачиваемости текущих

активов и пассивов.

7. Анализ показателей рентабельности.

6. 1 этап:

Построение агрегированногоструктуры активов и пассивов.

баланса

и

анализ

Анализируя активы необходимо рассчитать удельные

веса оборотных и внеоборотных активов, а так же

динамику их изменения. При анализе оборотных

средств необходимо оценить динамику дебиторской

задолженности и запасов.

При анализе пассивов необходимо рассмотреть

соотношение собственного и заёмного капитала.

Анализируя

заёмный

капитал

необходимо

рассмотреть динамику кредиторской задолженности.

7. 2 этап:

Анализ отчёта о финансовых результатах.Здесь необходимо оценить процентное

изменение

статей

по

сравнению

с

предыдущими годами.

8. 3 этап:

Анализ денежных потоков.При

анализе

необходимо

рассчитать

удельный вес денежного потока от каждого

вида деятельности в общем итоге, а так же

динамику по годам.

9.

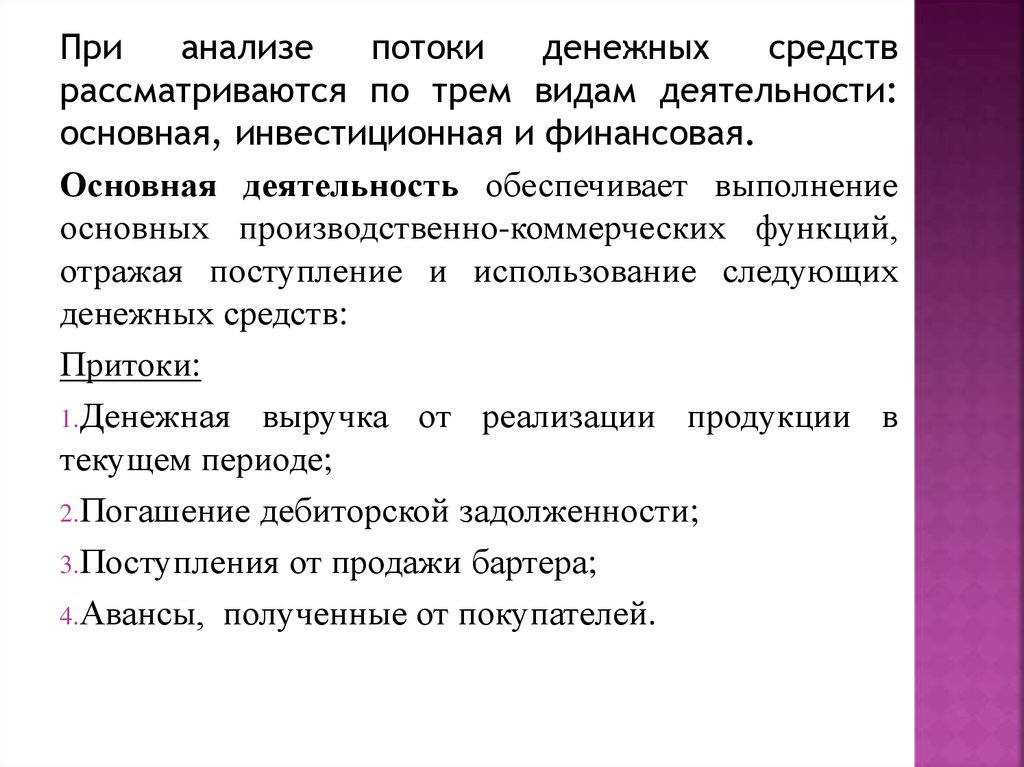

Прианализе

потоки

денежных

средств

рассматриваются по трем видам деятельности:

основная, инвестиционная и финансовая.

Основная деятельность обеспечивает выполнение

основных производственно-коммерческих функций,

отражая поступление и использование следующих

денежных средств:

Притоки:

1.Денежная выручка от реализации продукции в

текущем периоде;

2.Погашение дебиторской задолженности;

3.Поступления от продажи бартера;

4.Авансы, полученные от покупателей.

10.

Оттоки:1.

Платежи по счетам поставщиков и подрядчиков;

2.

Выплата заработной платы;

3.

Отчисления в бюджет и внебюджетные фонды;

4.

Отчисления на социальную сферу.

Инвестиционная деятельность:

Притоки:

1.

Продажа основных средств, нематериальных активов;

2.

Дивиденды, проценты от долгосрочных финансовых вложений;

Возврат других финансовых вложений.

Оттоки:

1.

Приобретение основных средств, нематериальных

активов;

2.

Капитальные вложения;

3.

Долгосрочные финансовые вложения.

3.

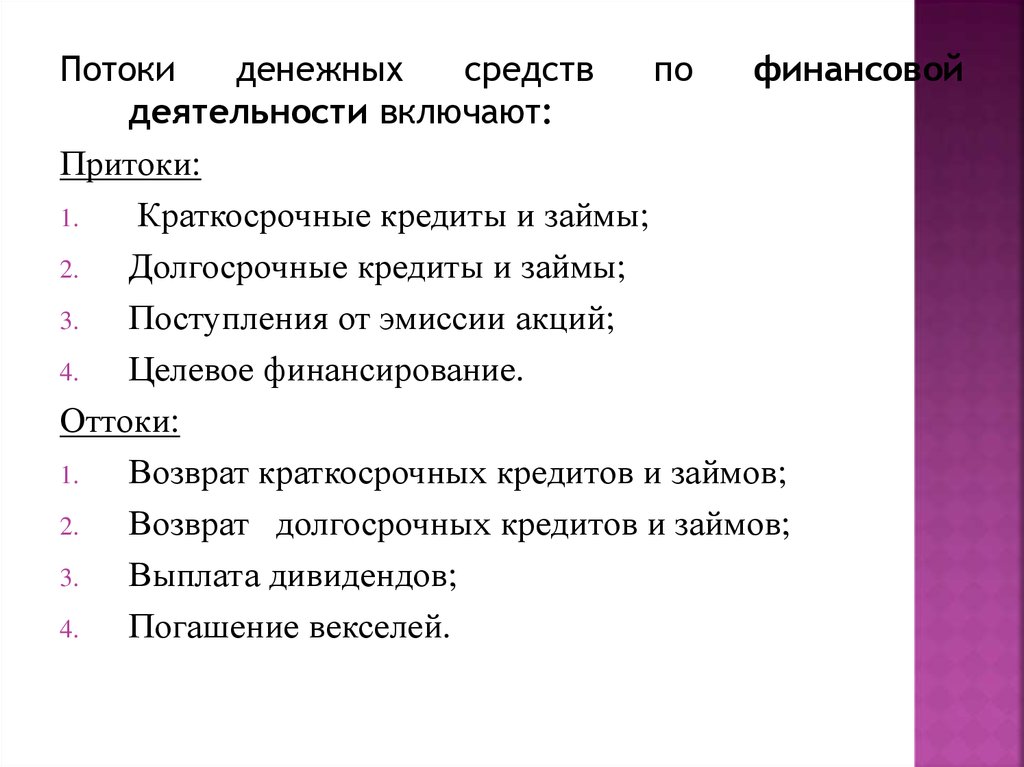

11.

Потокиденежных

средств

по

финансовой

деятельности включают:

Притоки:

1.

Краткосрочные кредиты и займы;

2.

Долгосрочные кредиты и займы;

3.

Поступления от эмиссии акций;

4.

Целевое финансирование.

Оттоки:

1.

Возврат краткосрочных кредитов и займов;

2.

Возврат долгосрочных кредитов и займов;

3.

Выплата дивидендов;

4.

Погашение векселей.

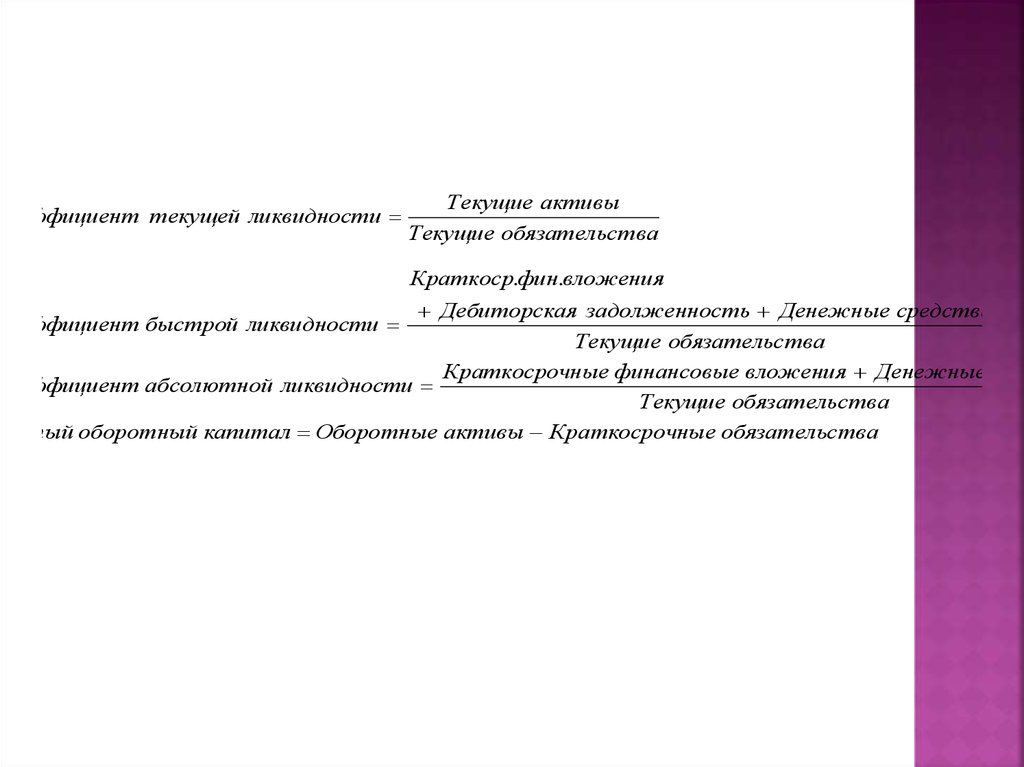

12. 4 этап: Анализ показателей ликвидности.

Ликвидностьхарактеризует

способность

предприятия покрывать свои краткосрочные

обязательства за счет своих текущих активов.

13.

Коэффициент текущей ликвидностиТекущие активы

Текущие обязательства

Краткоср.фин.вложения

Дебиторская задолженность Денежные средства

Текущие обязательства

Краткосрочные финансовые вложения Денежные сред

Коэффициент абсолютной ликвидности

Текущие обязательства

Чистый оборотный капитал Оборотные активы Краткосрочные обязательства

Коэффициент быстрой ликвидности

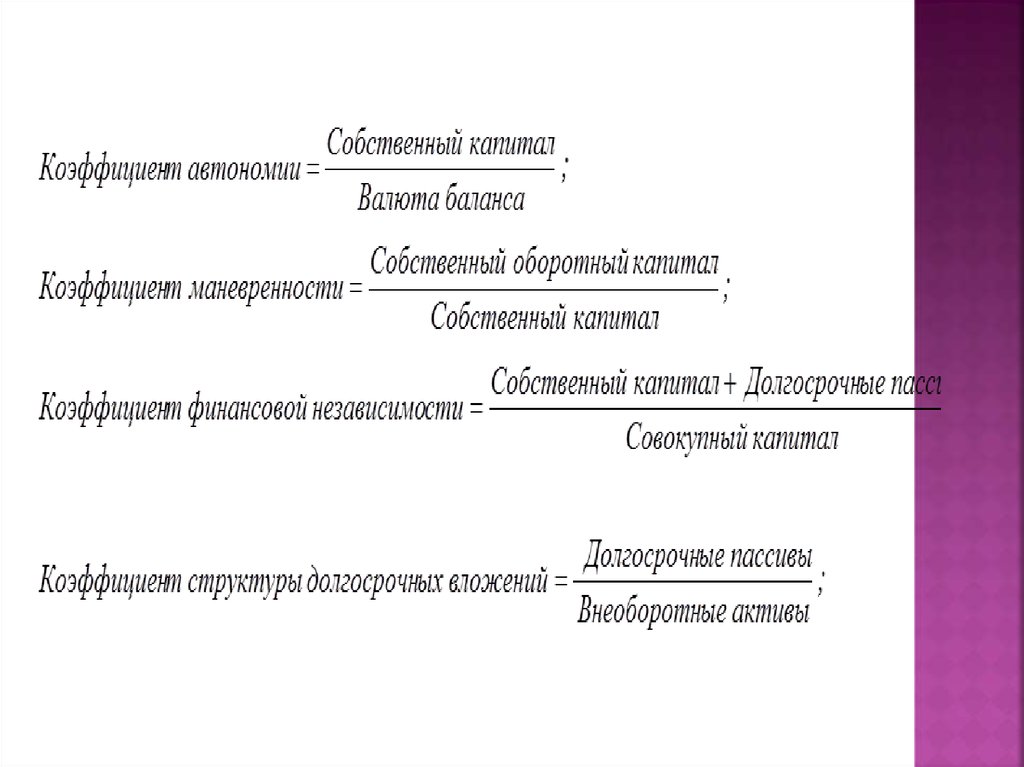

14. 5 этап:

Анализфинансовой

устойчивости.

Коэффициенты

оценки

финансовой

устойчивости позволяют выявить уровень

финансового

риска,

связанного

со

структурой

источников

формирования

капитала предприятия, а соответственно и

степень его финансовой стабильности в

процессе предстоящего развития.

15.

16. 6 этап:

Анализ оборачиваемости текущих активов ипассивов. Коэффициенты оборачиваемости

показывают, сколько раз за год активы

превращаются в деньги и сколько дней

требуется на один оборот.

17.

Коэф-ет оборачиваемости = Выручка от реализации / Средняя величиназначений показателя,

где, средняя величина значений показателя = (Значение показателя на

начало периода + значение показателя на конец периода) / 2

Коэф-ет оборачиваемости запасов = Себестоимость реализации продукции

/ среднюю величину товарно-материальных запасов

Эти коэффициенты рассчитываются в оборотах, чтобы узнать длительность

оборотов в днях необходимо рассчитать период оборачиваемости:

Период оборачиваемости = 364 дней / коэффициент оборачиваемости

18. 7 этап:

Анализ рентабельности.характеризуют

способность

предприятия

генерировать

необходимую прибыль в процессе своей

хозяйственной деятельности и определяют

общую

эффективность

использования

активов и вложенного капитала. Чем выше

рентабельность, тем выгоднее данный

бизнес.

19.

Чистая прибыльКоэффициент рентабельности активов

Средняя сумма активов

Рентабельность активов - это комплексный показатель, позволяющий

ценивать результаты основной деятельности предприятия. Он выражает

тдачу, которая приходится на рубль активов компании.

Коэффициент рентабельности реализации

Прибыль

Выручка

Рентабельность реализации показывает, сколько прибыли получено на 1

убль реализованной продукции, другими словами, сколько остается у

редприятия после покрытия себестоимости продукции.

Коэффициент рентабельности текущих затрат

Прибыль

Затраты

Коэффициент рентабельности собственного капитала

Чистая прибыль

Собственный капитал

Характеризует эффективность использования собственного капитала

редприятия

20.

Анализ финансовых коэффициентов должен включать три основныхэлемента:

1. Тенденцию (сравнение с прошлыми периодами);

2. Характеристику (сравнение с нормативными и среднеотраслевыми

значениями);

3. Вывод.

Анализ групп коэффициентов включает:

1. Общую характеристику

2. Общую тенденцию

3. Общий вывод, при этом необходимо, упомянуть коэффициенты

которые противоречат или значительно превышают общую

характеристику и тенденцию.

Общий вывод по предприятию включает:

1. Общую тенденцию

2. Общую характеристику

3. Перечень позитивных и негативных факторов воздействующих на

предприятие (на основе анализа групп коэффициентов)

4. Общий вывод (оценку близости предприятия к банкротству).

Примечание: анализ всегда проводится за три последних периода.

21.

Определение и состав оборотных средствОборотные средства (текущие активы)

- это средства, инвестируемые

компанией в свои текущие операции в течение каждого операционного

цикла.

Оборотные средства включают:

-

Запасы;

- Дебиторская задолженность;

- Денежные средства;

- Краткосрочные финансовые вложения;

-Прочие оборотные средства

Собственные оборотные средства (СОС) =

= Оборотные средства – Краткосрочные обязательства

22.

Оборачиваемость и рентабельностьтекущих активов

Оборачиваемость текущих активов

Для вычисления коэффициента оборачиваемости текущих активов используется

следующая формула:

Коб.Об.А =

Выручка от реализации

Средняя величинатекущих активов в периоде

Для анализа удобно использовать производный показатель:

Период оборота (Дни) = Число дней в периоде / КобОб.А.

Прибыль

Крентаб.Об.А. = Средняя величина текущих активов в периоде

Крентаб.Об.А. =

Прибыль

Среднююсумму текщих активов

=

Выручка

Прибыль

х

Выручка Средняя сумма текущихактивов