finance

financeSimilar presentations:

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

1.

ФГАОУ ВПО«Сибирский федеральный

университет»

Финансовый

контроллинг

как

интегрирующий

элемент

системы

управления финансами организаций

2.

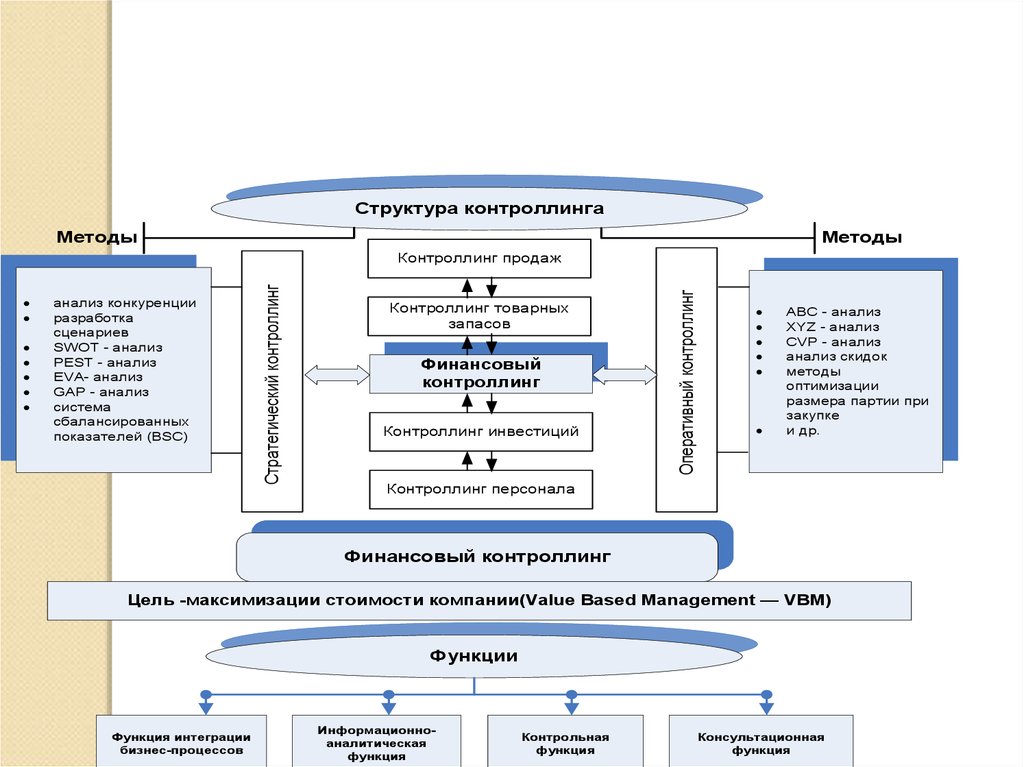

Финансовый контроллинг в структуре контроллинга торговойорганизации

Контроллинг

продаж

Контроллинг

товарных

запасов

контроллинг

Оперативный

контроллинг

Финансовый

контроллинг

Контроллинг

персонала

Контроллинг

инвестиций

Стратегический

3.

Финансовый контроллинграссматривается как интегратор

бизнес-процессов на основе

комплексного использования

совокупности стратегических и

оперативных инструментов управлени

финансами для достижения

устойчивого компании

4.

ЦельЗадачи

Управляющая подсистема

(субъект финансового управления)

Информационный поток

И

н

ф

о

р

м

а

ц

и

о

н

н

ы

й

Организационная

структура

процесс

С

В

Я

З

Ь

Элементы:

планирование

анализ

организация

контроль

корректировка

И

н

ф

о

р

м

а

ц

и

о

н

н

ы

й

Финансовые менеджеры

управления

Финансовый механизм

п

о

т

о

к

О

Б

Р

А

Т

Н

А

Я

-

Информационный поток

Методы

процесс

п

р

о

ц

е

с

с

а

Информационнотехнологический

Инструментарий

О

Элементы:

планирование

Б

анализ

Р

организация

контроль

А

корректировка

-

Нормативноправовой

п

о

т

о

к

управления

п

р

о

ц

е

с

с

а

Т

Н

Управляемая

А подсистема

Я

(объект финансового

управления)

С

у

п

р

а

в

л

е

н

и

я

Финансовые

ресурсы

Финансовые

В

источники

Финансовые

отношения

Я

З

Элементы:

Ь

- планирование

-

процесс

анализ

организация

контроль

корректировка

у

п

р

а

в

л

е

н

и

я

управления

Денежный поток

Информационный

поток

Операционный

Инвестиционный

процесс

-

Элементы:

планирование

анализ

организация

контроль

корректировка

Финансовый

управления

Информационно-контрольный элемент

финансового управления

Финансовый контроллинг

Информационный

поток

О

Б

Р

А

Т

Н

А

Я

С

В

Я

З

Ь

5.

Структура контроллингаМетоды

Методы

·

·

·

·

·

анализ конкуренции

разработка

сценариев

SWOT - анализ

PEST - анализ

EVA- анализ

GAP - анализ

система

сбалансированных

показателей (BSC)

Контроллинг товарных

запасов

Финансовый

контроллинг

Контроллинг инвестиций

Оперативный контроллинг

·

·

Стратегический контроллинг

Контроллинг продаж

·

·

·

·

·

·

АВС - анализ

XYZ - анализ

CVP - анализ

анализ скидок

методы

оптимизации

размера партии при

закупке

и др.

Контроллинг персонала

Финансовый контроллинг

Цель -максимизации стоимости компании(Value Based Management — VBM)

Функции

Функция интеграции

бизнес-процессов

Информационноаналитическая

функция

Контрольная

функция

Консультационная

функция

6.

Процессуправления

Целеполагание

контроллинга

Инструменты финансового

контроллинга

Бюджетирование

Ситуация

Проблема

Система подконтрольных

показателей

Информационное и

методическое

обеспечение

планирования

Оценка фактического

состояния системы

Определение области

воздействия

Анализ отклонений

Решение

Разработка

рекомендаций

7.

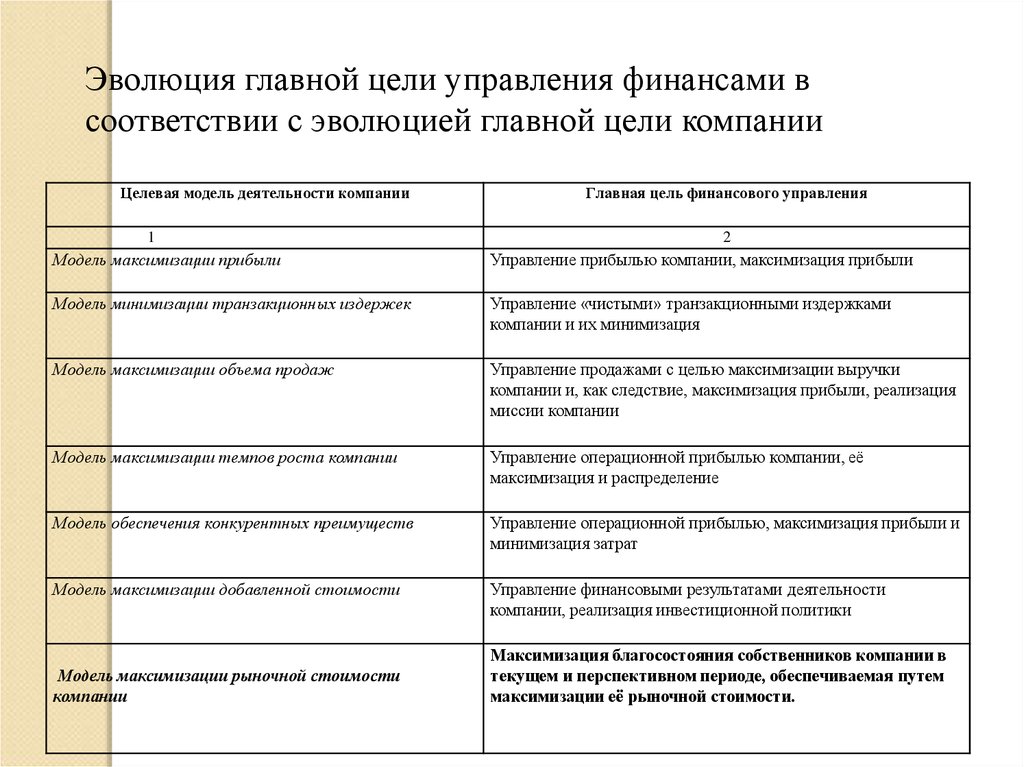

Эволюция главной цели управления финансами всоответствии с эволюцией главной цели компании

Целевая модель деятельности компании

1

Главная цель финансового управления

2

Модель максимизации прибыли

Управление прибылью компании, максимизация прибыли

Модель минимизации транзакционных издержек

Управление «чистыми» транзакционными издержками

компании и их минимизация

Модель максимизации объема продаж

Управление продажами с целью максимизации выручки

компании и, как следствие, максимизация прибыли, реализация

миссии компании

Модель максимизации темпов роста компании

Управление операционной прибылью компании, её

максимизация и распределение

Модель обеспечения конкурентных преимуществ

Управление операционной прибылью, максимизация прибыли и

минимизация затрат

Модель максимизации добавленной стоимости

Управление финансовыми результатами деятельности

компании, реализация инвестиционной политики

Модель максимизации рыночной стоимости

компании

Максимизация благосостояния собственников компании в

текущем и перспективном периоде, обеспечиваемая путем

максимизации её рыночной стоимости.

8.

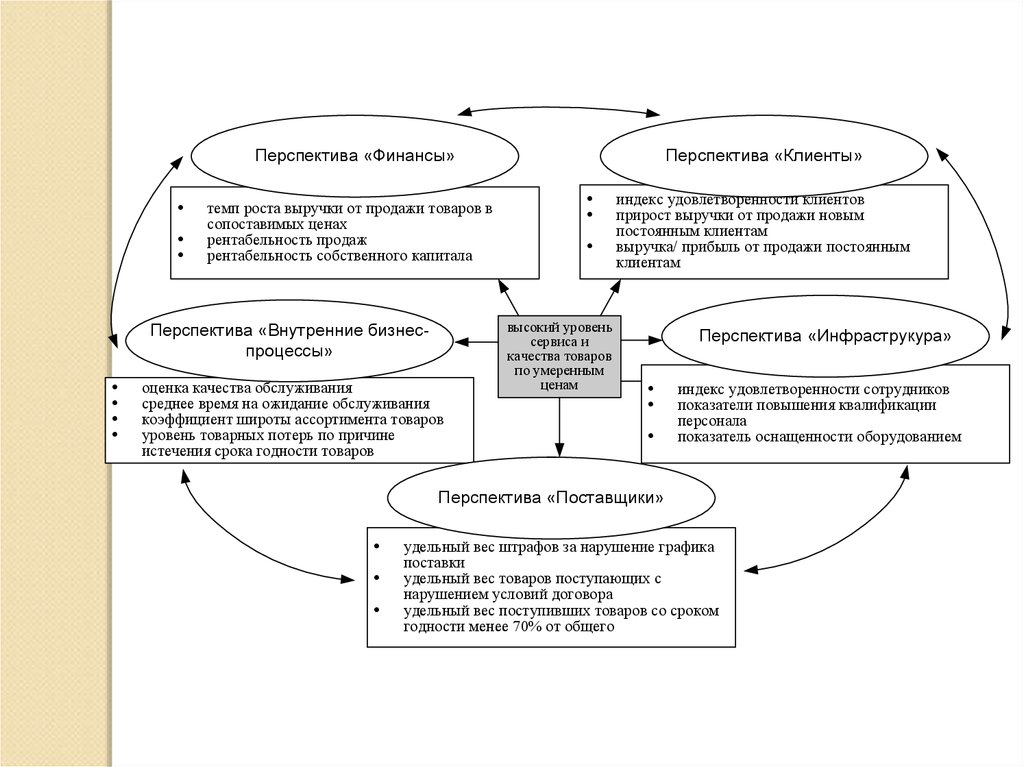

Лестница финансовых целей и показателей результатов деятельности9.

10.

Перспектива «Финансы»темп роста выручки от продажи товаров в

сопоставимых ценах

рентабельность продаж

рентабельность собственного капитала

Перспектива «Внутренние бизнеспроцессы»

оценка качества обслуживания

среднее время на ожидание обслуживания

коэффициент широты ассортимента товаров

уровень товарных потерь по причине

истечения срока годности товаров

Перспектива «Клиенты»

высокий уровень

сервиса и

качества товаров

по умеренным

ценам

индекс удовлетворенности клиентов

прирост выручки от продажи новым

постоянным клиентам

выручка/ прибыль от продажи постоянным

клиентам

Перспектива «Инфраструкура»

индекс удовлетворенности сотрудников

показатели повышения квалификации

персонала

показатель оснащенности оборудованием

Перспектива «Поставщики»

удельный вес штрафов за нарушение графика

поставки

удельный вес товаров поступающих с

нарушением условий договора

удельный вес поступивших товаров со сроком

годности менее 70% от общего

11.

Критерии выбора ключевых показателей результативности в BSC1. Отражение степени

достижения цели

Показатель должен позволять отражать

степень достижения цели

2. Интерпретация/

мотивация

Должна существовать однозначная

интерпретация показателя всеми сотрудниками,

показатель должен направлять поведение

сотрудников в нужном направлении

3. Ответственность

В качестве подконтрольных могут выступать

лишь те величины, на которые руководитель

подразделения может оказывать влияние

4. Динамичность

Должна существовать возможность влияния на

значение показателя в перспективе

5. Измеримость

Должна существовать принципиальная

возможность расчета значения показателя

6. Наличие данных

Должна существовать принципиальная возможность

получения данных для расчета показателей

7. Экономичность

Внедрение показателя должно быть

целесообразным с точки зрения затраты/ выгода

Критерии выбора ключевых показателей результативности

в финансовом контроллинге

12.

Разработка вариантов показателейАнализ конкретных показателей

да

да

да

да

Можно ли на основе

показателя оценить

степень достижения

цели?

нет

Направляет ли

показатель поведение

сотрудников в нужном

направлении?

нет

Существует ли

возможность влияния на

показатель ответственным

лицом в перспективе?

Существует ли готовый

алгоритм расчета

показателя?

Разработка

алгоритма расчета

да

нет

Существует ли

принципиальная

возможность измерения

показателя?

Разработка формы

текстового представления

да

да

Организация располагает

данными для расчета

показателя?

да

да

нет

нет

Возможно ли принятие

решений на основе

текстового представления

данных?

нет

Существует возможность

получения данных для

расчета?

Сбор данных

экономически

целесоорбразен?

нет

нет

Выбор показателя и обеспечение его

использования

Алгоритм выбора показателей в финансовом контроллинге

нет

13. Классификация показателей в BSC торговой корпорации

В зависимости от принадлежности к стратегическим перспективам·Экономическая добавленная

стоимость, экономическая

прибыль;

·Темп роста объемов

продаж;

·Коэффициенты ликвидности;

·Показатели рентабельности

·Доля рынка;

·Уровень возврата товаров;

·Коэффициент удовлетворенности

клиентов

Показатели

перспективы

«Финансы»

Показатели

перспективы

«Инфраструктура»

Показатели

перспективы

«Клиенты»

Показатели

перспективы

«Поставщики»

Показатели

перспективы

«Финансы»

·Уровень расходов на отдельные операции;

·Производительность труда

·Показатели состояния

МТБ;

·Показатели квалификации

персонала;

·Индекс удовлетворенности

сотрудников

·Удельный вес брака

при поступлении

товаров;

·Число альтернативных

поставщиков;

·Уровень надежности

поставщика

14. Классификация показателей в BSC торговой корпорации

По характеру показателейфинансовые

·Коэффициенты финансовой

устойчивости;

·Коэффициенты

платежеспособности;

·Уровень расходов на продажу

товаров

нефинансовые

·Средний срок исполнения

заказа;

·Широта ассортимента товаров;

·Показатели движения рабочей силы

15. Классификация показателей в BSC торговой корпорации

В зависимости от характера исходной информации, используемой для оценкипоказателя

количественные

·Прибыль от продаж;

·Уровень закупочных цен;

·Показатели достижения снижения

закупочных цен;

·Среднее время обслуживания

клиента

качественные

·Рейтинговая оценка

поставщика;

·Уровень обслуживания;

·Индекс удовлетворенности

сотрудников

16.

Бюджетирование – этоинтегрированная система

составления бюджетов в разрезе

центров ответственности,

текущего контроля за

исполнением принятых бюджетов,

учета выявления отклонений

фактических значений

показателей от запланированных и

анализа причин их возникновения

17. Методология бюджетирования в системе финансового контроллинга

ЦЕЛЬ –составление

бюджетов в системе

финансового контроллинга

является разработка и

обоснование целевых

финансовых ориентиров и

программы действий

финансовых органов

управления,

направленных на

формирование и

поддержание действенного

финансового механизма,

способствующего

увеличению денежных

потоков корпорации

ЗАДАЧИ

планирование

отслеживание

анализ причин

прогнозирование

последствий

ФУНКЦИИ

планирование

ПРИНЦИПЫ

выделение центров

ответственности

Координирование и

согласование

непрерывности

стимулирование

контроль

гибкости

прозрачности информации

взаимосвязи элементов

выбор и обоснование

управленческих решений

целесогласования

приоритетности

причинности

ответственности

18. Методология бюджетирования в системе финансового контроллинга

ЭТАПЫПодготовительный

этап

ЭЛЕМЕНТЫ

Система бюджетного

планирования

структурных

показателей

Этап разработки

бюджетов

Организация, учет,

исполнение бюджетов

Мониторинг, анализ причин

отклонений

Регулирование и

корректировка

плановых

показателей

ОРГАНИЗАЦИЯ

ПОДХОДЫ

Разработка регламента

Снизу вверх

Организация

бюджетной комиссии

Система комплексного

бюджетного

планирования

Сверху вниз

Установление

финансовой

дисциплины

Выравнивание приоритетов в

финансах

Разграничение

полномочий

Индикативный подход

19. Бюджетная модель торговой организации

Бюджетрасходов на

рекламу

Бюджет продаж

Бюджет

расходов на

оплату труда

Бюджет расходов

на продажу

Бюджет валовой

прибыли

Бюджет

переходящих

запасов

Бюджет закупок

Бюджет прибыли

от продажи

товаров

Бюджет прочих

доходов и расходов

Бюджет движения

денежных средств

Бюджет кредитов

и займов

Бюджет

инвестиций

Бюджет прибылей

и убытков

Прогнозный

баланс

20. Модель связи стратегических перспектив в BSC с бюджетным управлением торговой корпорации

21. Структура финансового департамента торговой сетевой организации

БЮДЖЕТНОЕУПРАВЛЕНИЕ

УПРАВЛЕНИЕ

ВНУТРЕННЕГО АУДИТА

ЦЕНТР УЧЕТА

ФИНАНСОВЫЙ

УПРАВЛЕНИЕ

ИНВЕСТИЦИОННЫМИ

ПРОЕКТАМИ

НАЛОГОВОЕ

УПРАВЛЕНИЕ

ФИНАНСОВЫЙ

ДЕПАРТАМЕНТ

КОНТРОЛЛИНГ

ФИНАНСОВОЕ

УПРАВЛЕНИЕ

УПРАВЛЕНИЕ АНАЛИЗА

И МОНИТОРИНГА

22. Типовые задачи департамента контроллинга

организация, координация и методическая поддержка процессовпланирования и бюджетирования в корпорации;

формирование системы приоритетных контролируемых показателей

и построение системы мониторинга показателей;

организация, координация и методическая поддержка системы

корпоративного управленческого учета затрат и доходов;

разработка, поддержание и совершенствование системы

диагностирования и анализа отклонений;

предоставление аналитической информации руководителям всех

рангов для обеспечения эффективного управления предприятием в

целом и его структурными подразделениями;

информационно-аналитическая и методическая поддержка

реализации инвестиционных проектов и инновационных процессов.

23.

Стадии внедрения ССКВысшее руководство

Департамент контроллинга

Руководители

подразделений

1. «Размораживание»

2. Проведение изменения

2.1. Определение базового стратегического

направления

2.2. Разработка стратегических и тактических

целей

2.3. Построение «стратегической карты»

2.4. Выбор показателей и установление их

целевых значений

2.5. Определение стратегических и тактических

мероприятий

3. «Замораживание»

3.1. Интеграция ССК в систему управления

3.2. Контроль и оценка

Организационно - информационная модель внедрения системы финансового контроллинга

Условные обозначения:

информирование

сотрудников

- формулирование видения

- доведение до исполнителей;

организации

о

целях

внедрения

ССК;

и миссии;

- проведение стратегических

- изучение и оценка внутренней и

- разработка вариантов управленческих

мероприятий;

внешней среды организации;

решений;

- предоставление отчетности.

оценка

разработанных

вариантов

- выбор оптимального варианта

решений исходя и поставленных целей;

управленческого решения;

оценка

разработанных

вариантов

- принятие корректирующих решений.

решений на взаимоувязку;

- информационная поддержка внедрения;

- технологическая обработка информации.

24. Процесс каскадирования ключевого показателя результативности перспективы «Финансы» торговой сетевой компании

Система показателей сетевой компанииПерспектива

Цель

Показатель

Оптимальное

значение

Финансы

Снижение

расходов на

продажу товаров

Средний уровень

расходов на

продажу

Снижение на 10

- 15%

1

уровень

Система показателей хозяйственной единицы (супермаркет)

Перспектива

Цель

Показатель

Финансы

Снижение уровня

расходов на

продажу по

элементам

Средний уровень

расходов на продажу

товаров в разрезе

элементов

Оптимальное

значение

2

уровень

Снижение на

10 - 15%

Система бизнес – процессов внутри хозяйственной единицы

Перспектива

Цель

Финансы

Снижение

уровня

расходов на

продажу по

элементам

групп товаров

Показатель

- уровень расходов на продажу продовольственных товаров;

- уровень расходов на продажу непродовольственных товаров;

- уровень расходов на продукцию собственного производства

- уровень административно – управ-ленческих

расходов

Оптимальное

значение

(снижение на)

12%

9%

15%

10%

3

уровен

25. Этапы внедрения ключевых показателей результативности в систему информационной поддержки финансового управления

1 Этап: Постановка задачиФормализация

показателя

Определение ответственных за

выполнение КPI

Определение

периодичности расчета

наименование

месяц

описание

квартал

формула расчета

полугодие

стратегическая

цель

год

2 Этап: Планирование

Определение

необходимых данных и

их источников

Определение

сроков

внедрения

Определение

оптимального

значения KPI

Расчет затрат

на внедрение

3 Этап: Сбор и анализ данных

4. Этап: Анализ применимости методов оценки показателя

с учетом имеющегося информационного массива

Количественные методы

Качественные методы

5. Этап: Расчет текущего и целевого значения показателя

6 Этап: Организация расчетов текущего значения показателей, мониторинг и

корректирующие мероприятия