finance

financeSimilar presentations:

")

Структура капитала

1.

Структура капиталаКоэффициент

автономии

Собственный

капитал

=

Заёмный капитал

1

2.

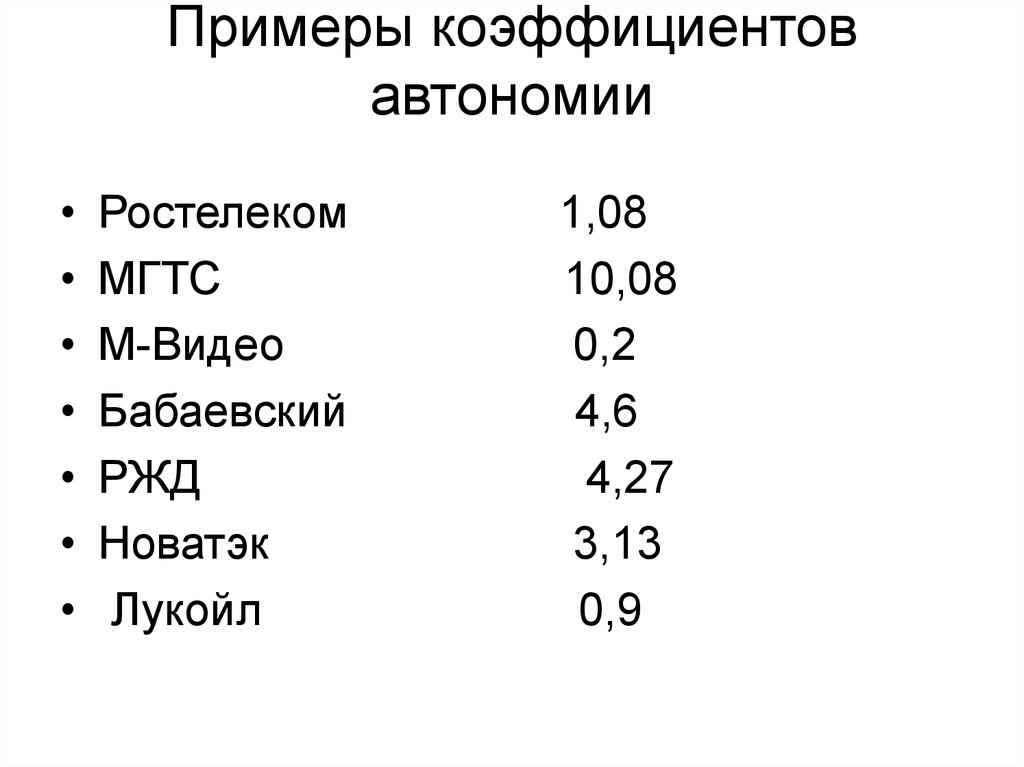

Примеры коэффициентовавтономии

Ростелеком

МГТС

М-Видео

Бабаевский

РЖД

Новатэк

Лукойл

1,08

10,08

0,2

4,6

4,27

3,13

0,9

3.

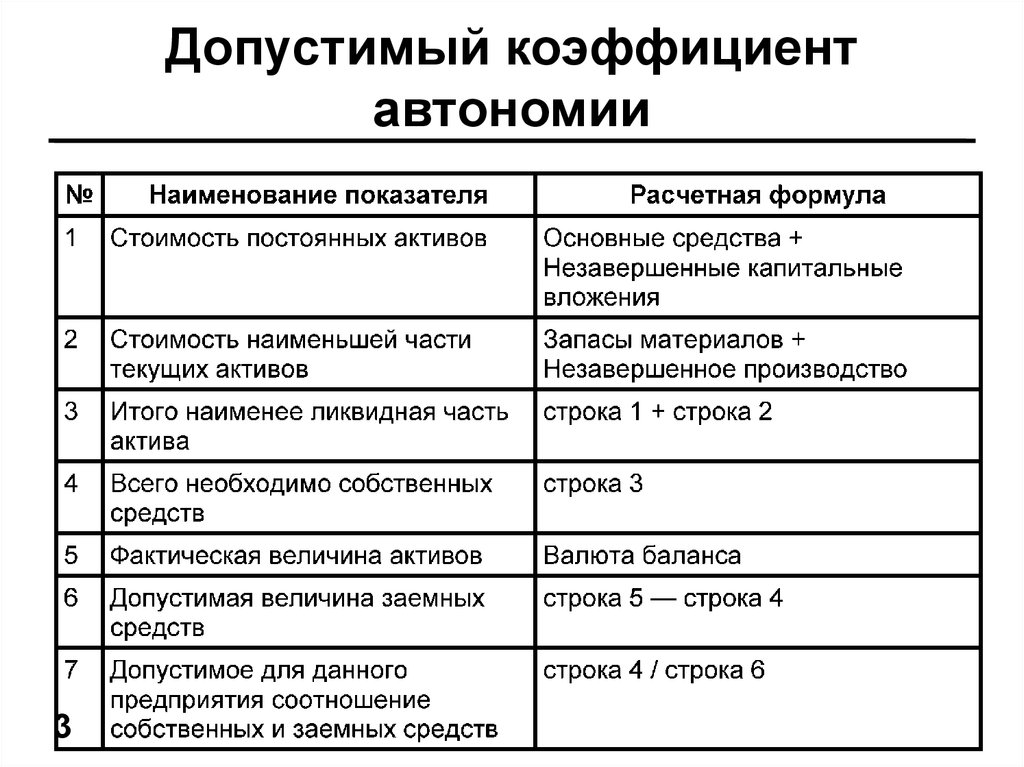

Допустимый коэффициентавтономии

3

4.

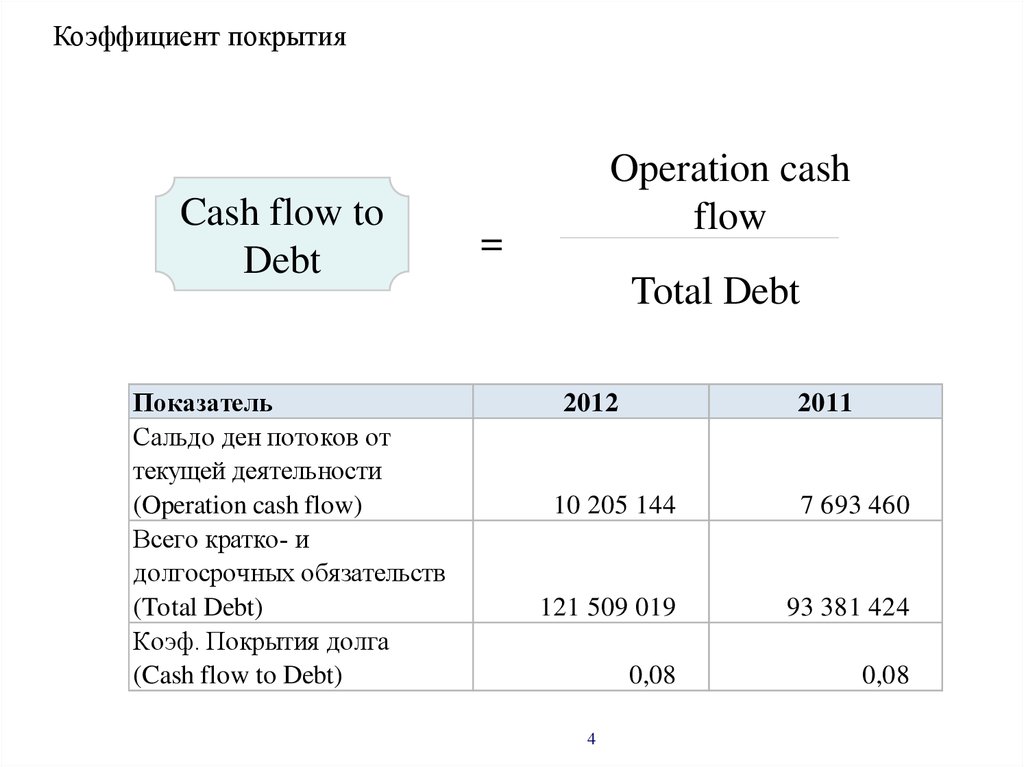

Коэффициент покрытияCash flow to

Debt

Показатель

Сальдо ден потоков от

текущей деятельности

(Operation cash flow)

Всего кратко- и

долгосрочных обязательств

(Total Debt)

Коэф. Покрытия долга

(Cash flow to Debt)

Operation cash

flow

=

Total Debt

2012

2011

10 205 144

7 693 460

121 509 019

93 381 424

0,08

0,08

4

5.

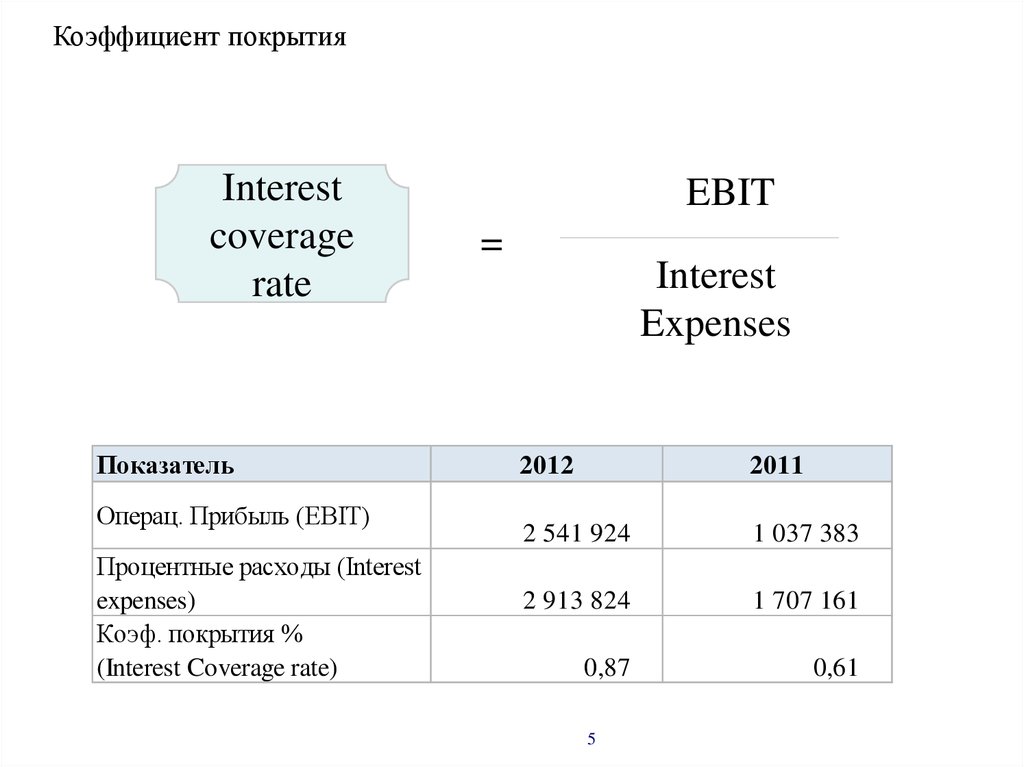

Коэффициент покрытияInterest

coverage

rate

Показатель

Операц. Прибыль (EBIT)

Процентные расходы (Interest

expenses)

Коэф. покрытия %

(Interest Coverage rate)

EBIT

=

Interest

Expenses

2012

2011

2 541 924

1 037 383

2 913 824

1 707 161

0,87

0,61

5

6.

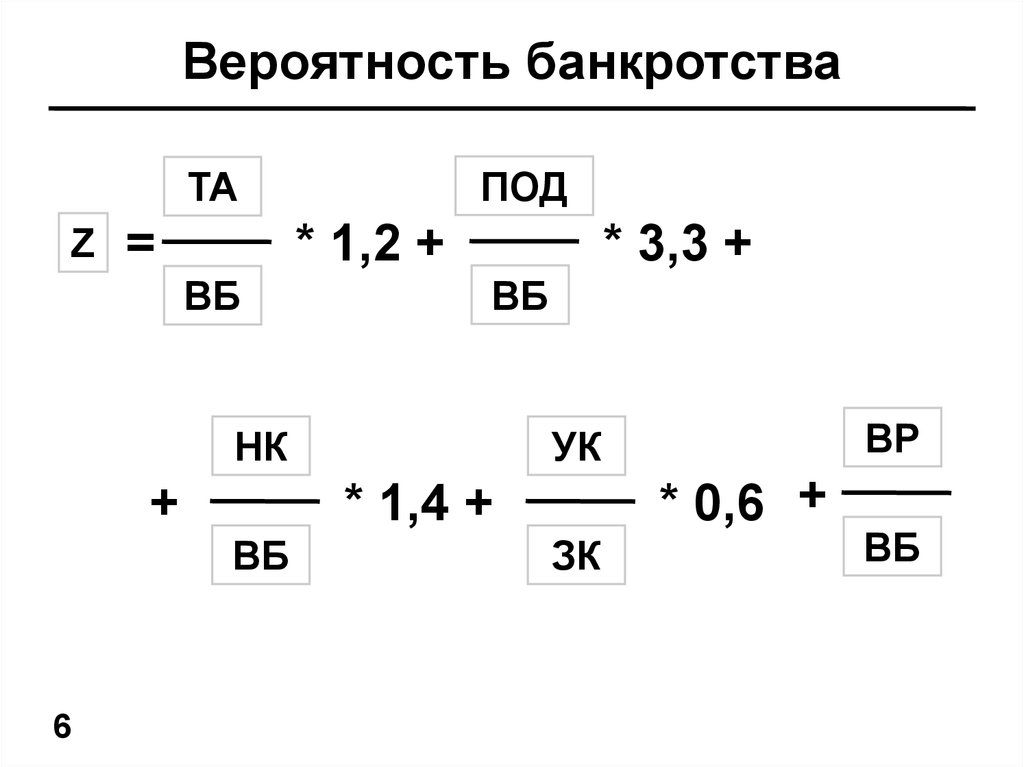

Вероятность банкротстваПОД

ТА

Z

=

* 1,2 +

ВБ

* 3,3 +

ВБ

НК

+

6

* 0,6 +

* 1,4 +

ВБ

ВР

УК

ЗК

ВБ

7.

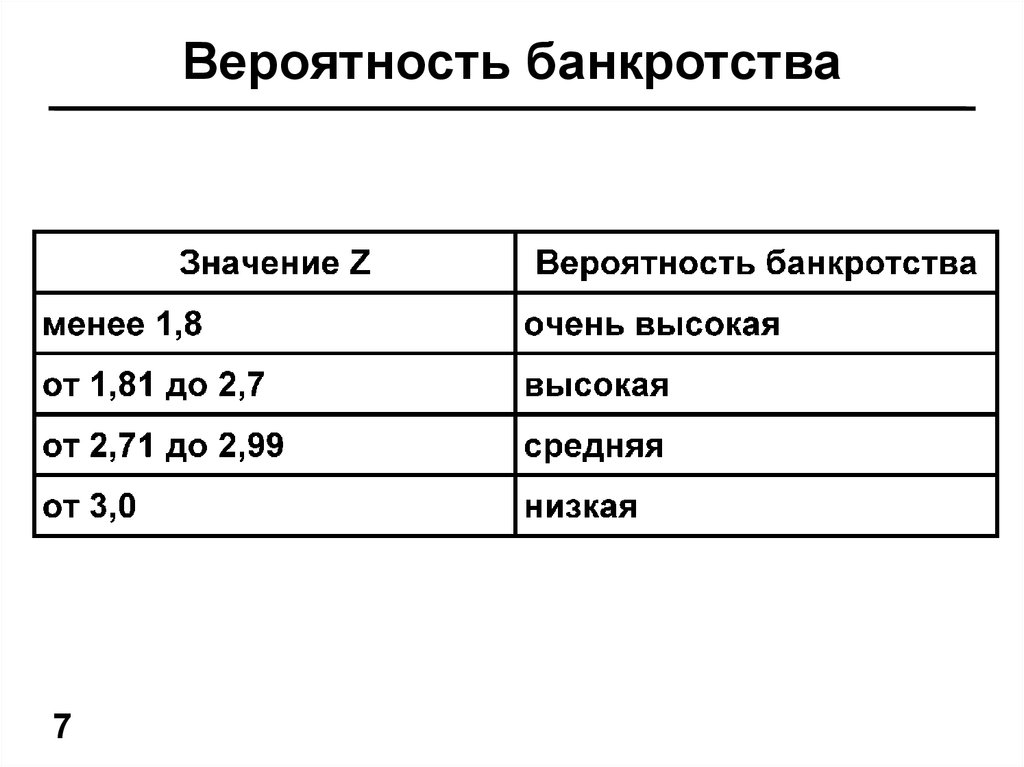

Вероятность банкротства7

8.

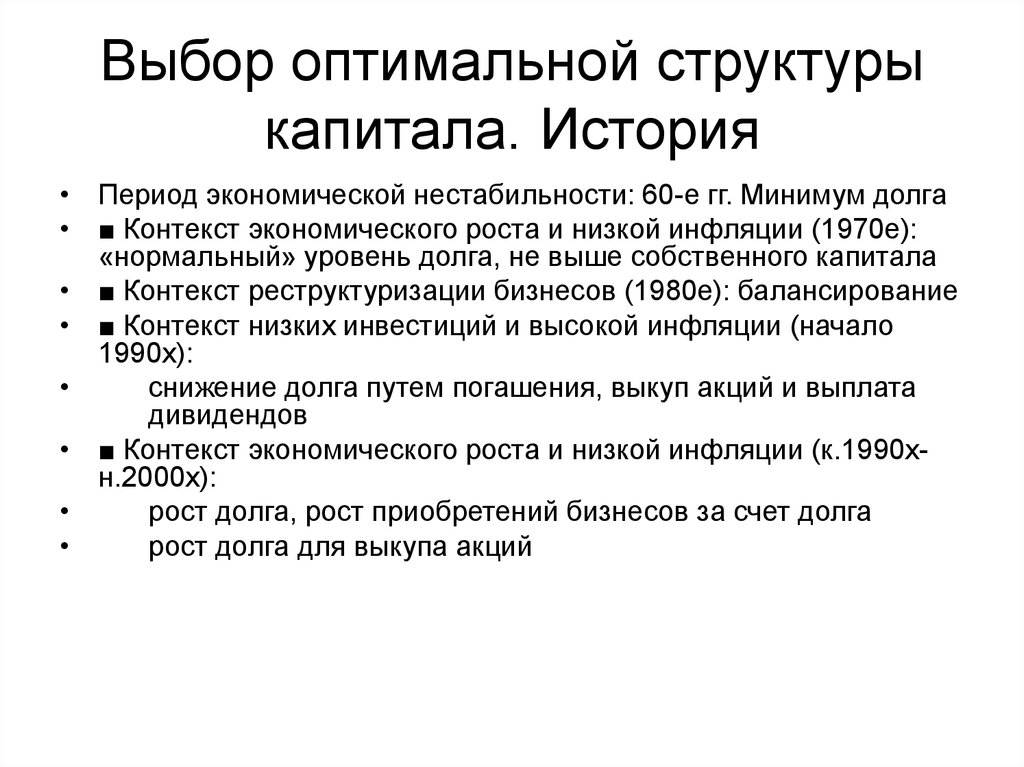

Выбор оптимальной структурыкапитала. История

• Период экономической нестабильности: 60-е гг. Минимум долга

• ■ Контекст экономического роста и низкой инфляции (1970е):

«нормальный» уровень долга, не выше собственного капитала

• ■ Контекст реструктуризации бизнесов (1980е): балансирование

• ■ Контекст низких инвестиций и высокой инфляции (начало

1990х):

снижение долга путем погашения, выкуп акций и выплата

дивидендов

• ■ Контекст экономического роста и низкой инфляции (к.1990хн.2000х):

рост долга, рост приобретений бизнесов за счет долга

рост долга для выкупа акций

9.

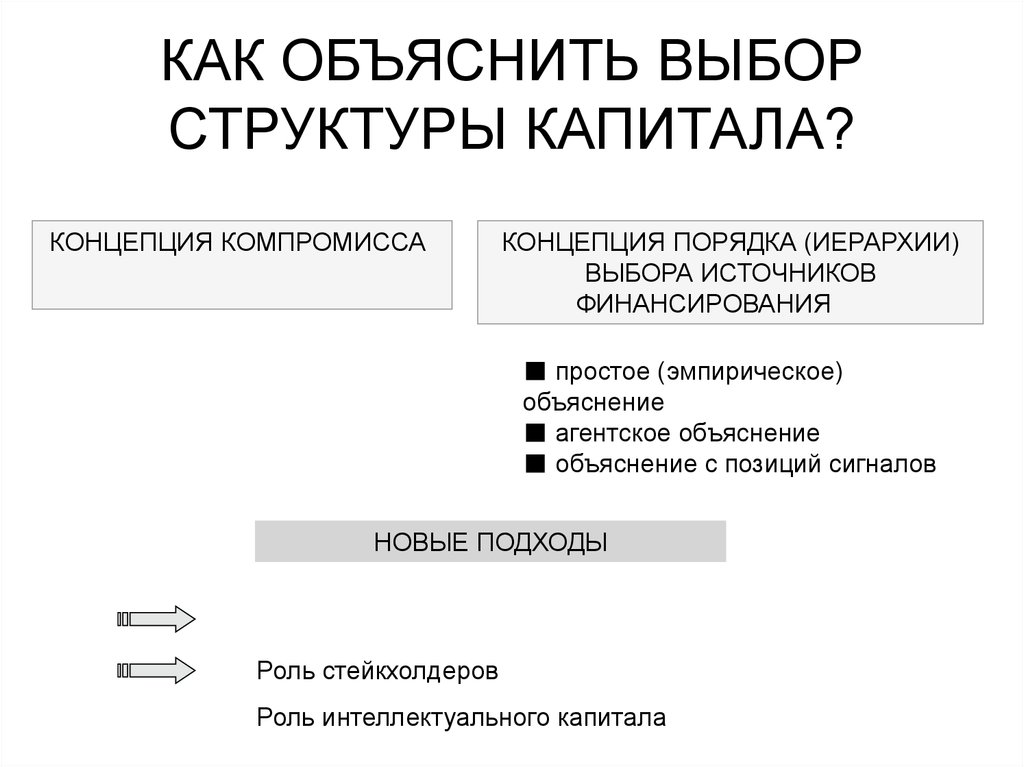

КАК ОБЪЯСНИТЬ ВЫБОРСТРУКТУРЫ КАПИТАЛА?

КОНЦЕПЦИЯ КОМПРОМИССА

КОНЦЕПЦИЯ ПОРЯДКА (ИЕРАРХИИ)

ВЫБОРА ИСТОЧНИКОВ

ФИНАНСИРОВАНИЯ

■ простое (эмпирическое)

объяснение

■ агентское объяснение

■ объяснение с позиций сигналов

НОВЫЕ ПОДХОДЫ

Роль стейкхолдеров

Роль интеллектуального капитала

10.

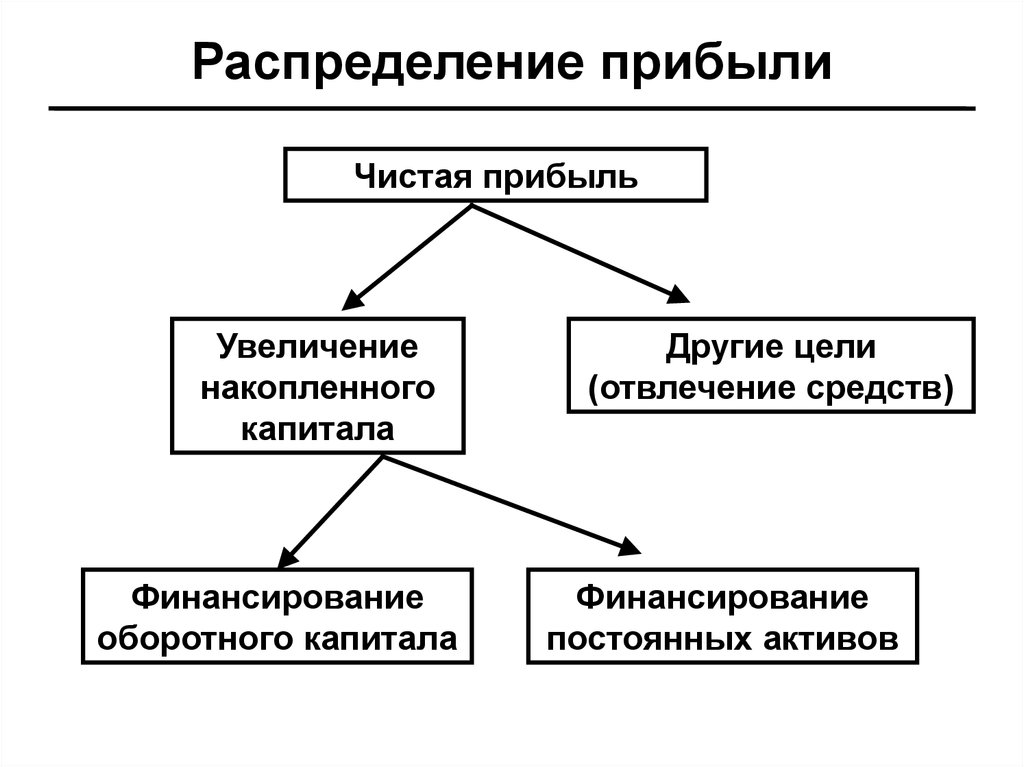

Распределение прибылиЧистая прибыль

Увеличение

накопленного

капитала

Финансирование

оборотного капитала

Другие цели

(отвлечение средств)

Финансирование

постоянных активов

11.

Распределение прибылиКоэффициент

самофинансирования

Δ Накопленный

капитал

=

Чистая прибыль

(за период)

12.

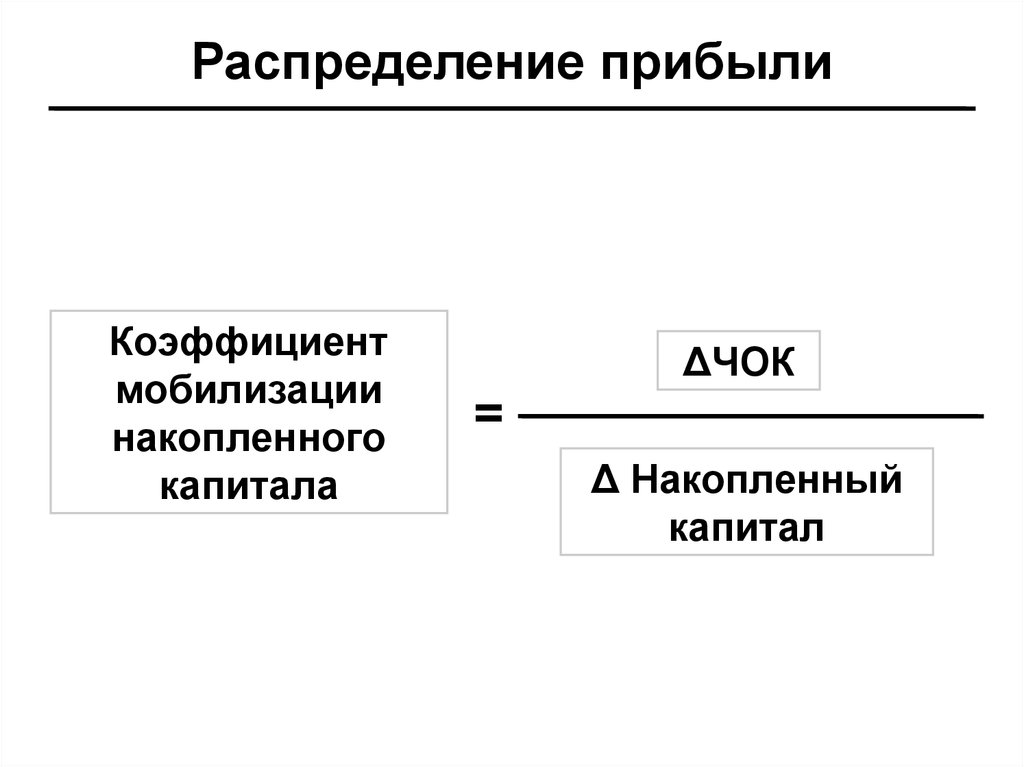

Распределение прибылиКоэффициент

мобилизации

накопленного

капитала

ΔЧОК

=

Δ Накопленный

капитал

13.

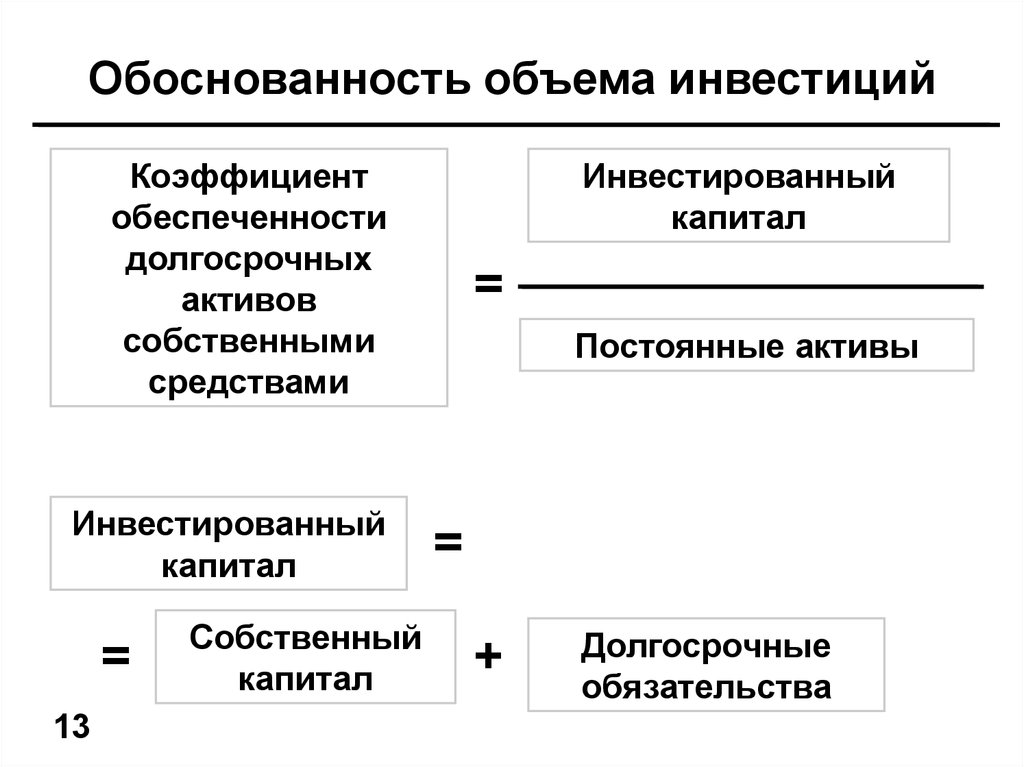

Обоснованность объема инвестицийКоэффициент

обеспеченности

долгосрочных

активов

собственными

средствами

Инвестированный

капитал

=

13

Собственный

капитал

Инвестированный

капитал

=

Постоянные активы

=

+

Долгосрочные

обязательства

14.

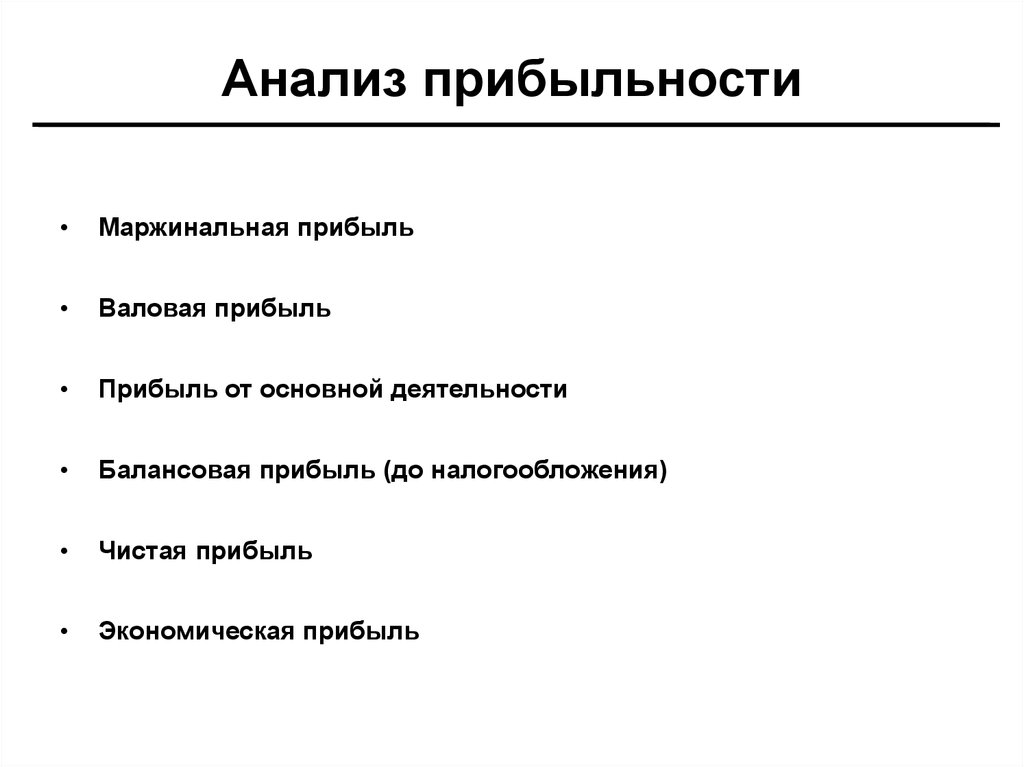

Анализ прибыльностиMаржинальная прибыль

Валовая прибыль

Прибыль от основной деятельности

Балансовая прибыль (до налогообложения)

Чистая прибыль

Экономическая прибыль

15.

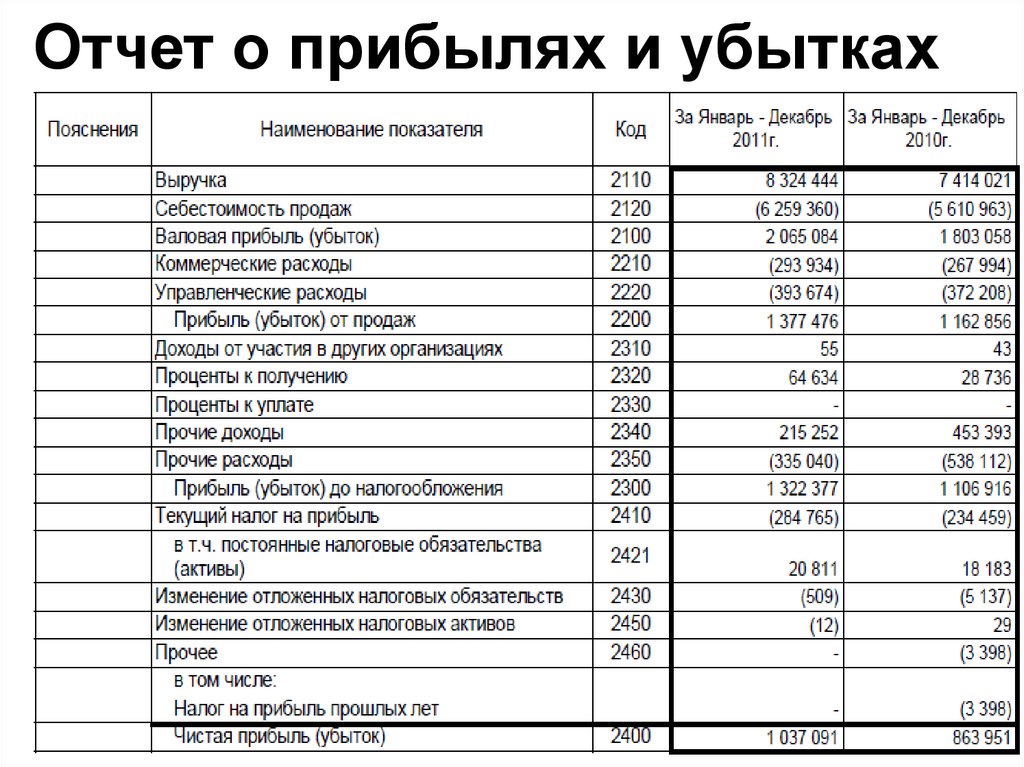

Отчет о прибылях и убытках16.

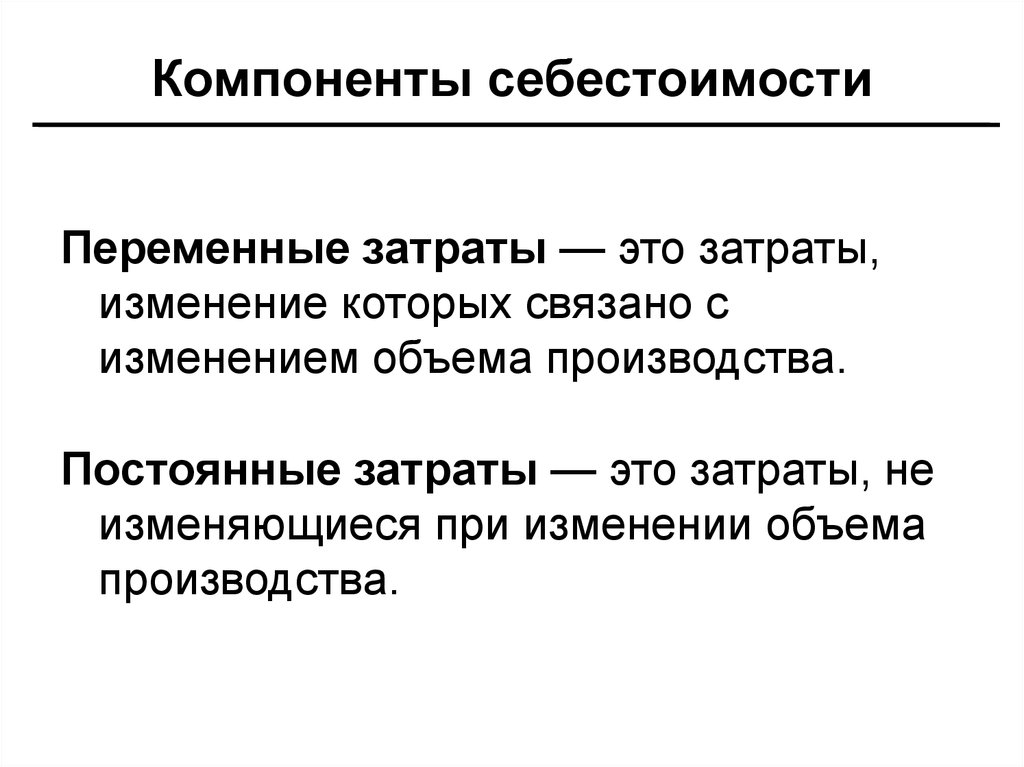

Компоненты себестоимостиПеременные затраты — это затраты,

изменение которых связано с

изменением объема производства.

Постоянные затраты — это затраты, не

изменяющиеся при изменении объема

производства.

17.

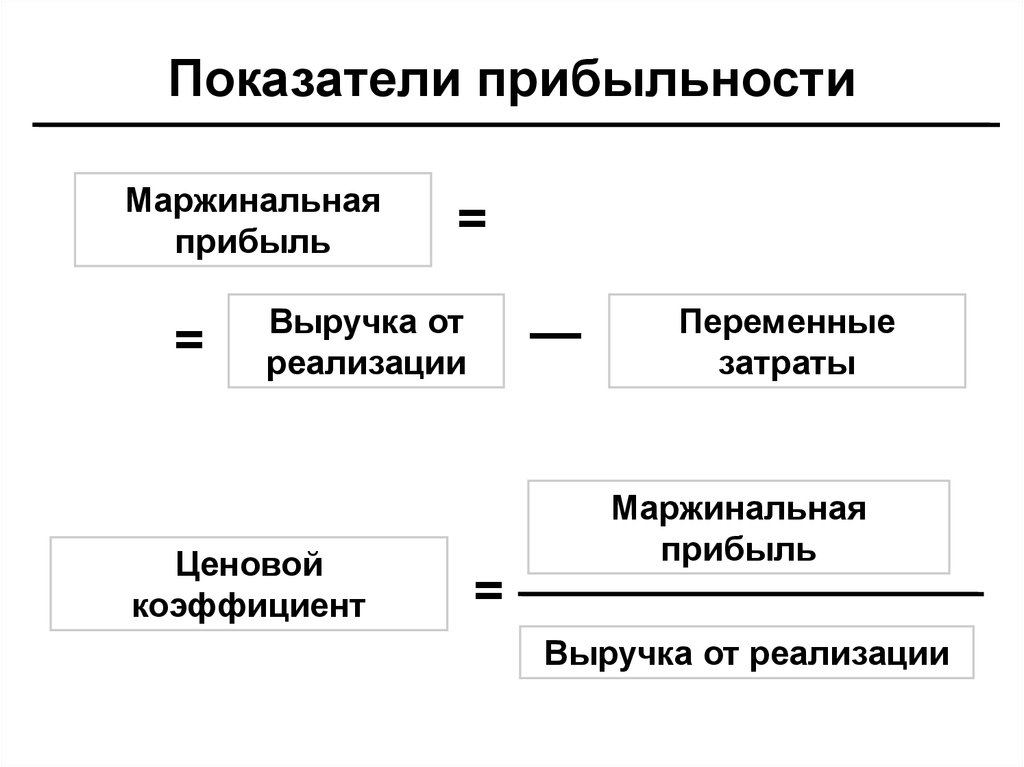

Показатели прибыльностиМаржинальная

прибыль

=

=

Выручка от

реализации

Ценовой

коэффициент

—

Переменные

затраты

Маржинальная

прибыль

=

Выручка от реализации

18.

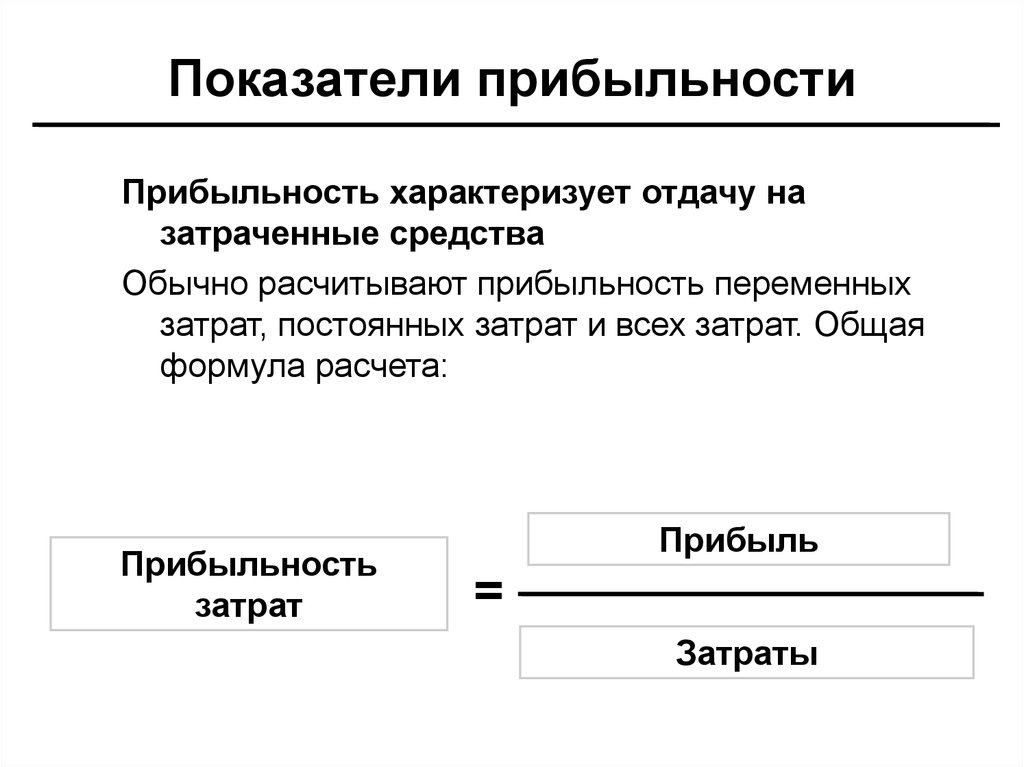

Показатели прибыльностиПрибыльность характеризует отдачу на

затраченные средства

Обычно расчитывают прибыльность переменных

затрат, постоянных затрат и всех затрат. Общая

формула расчета:

Прибыльность

затрат

Прибыль

=

Затраты

19.

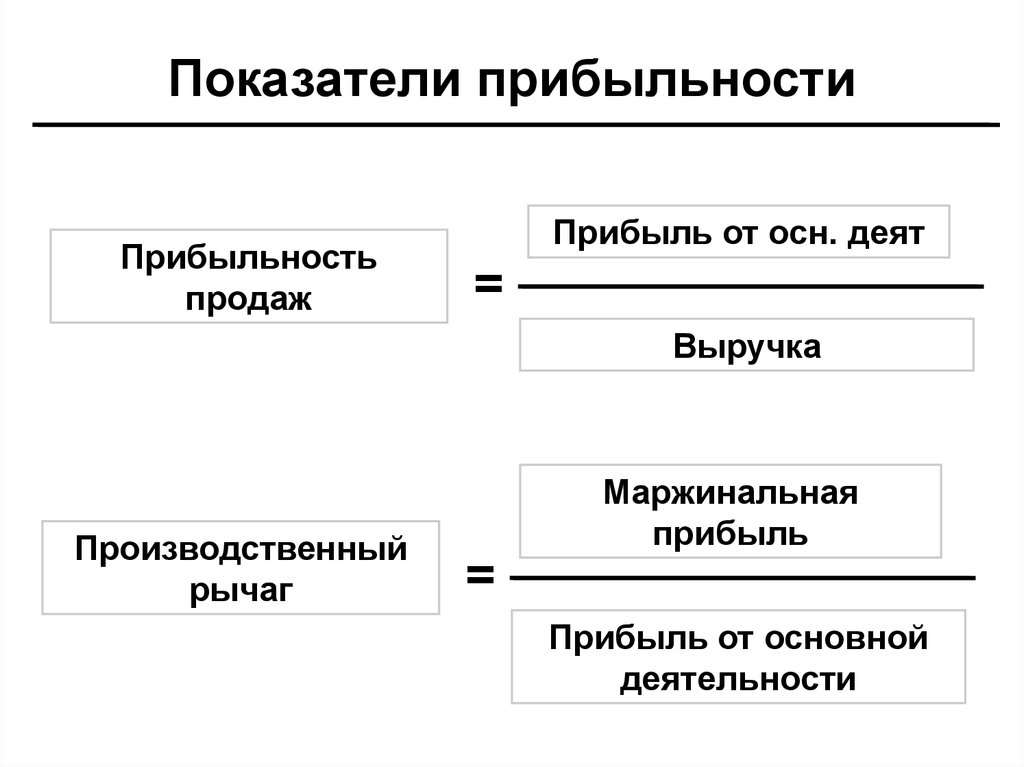

Показатели прибыльностиПрибыльность

продаж

Прибыль от осн. деят

=

Выручка

Производственный

рычаг

Маржинальная

прибыль

=

Прибыль от основной

деятельности

20.

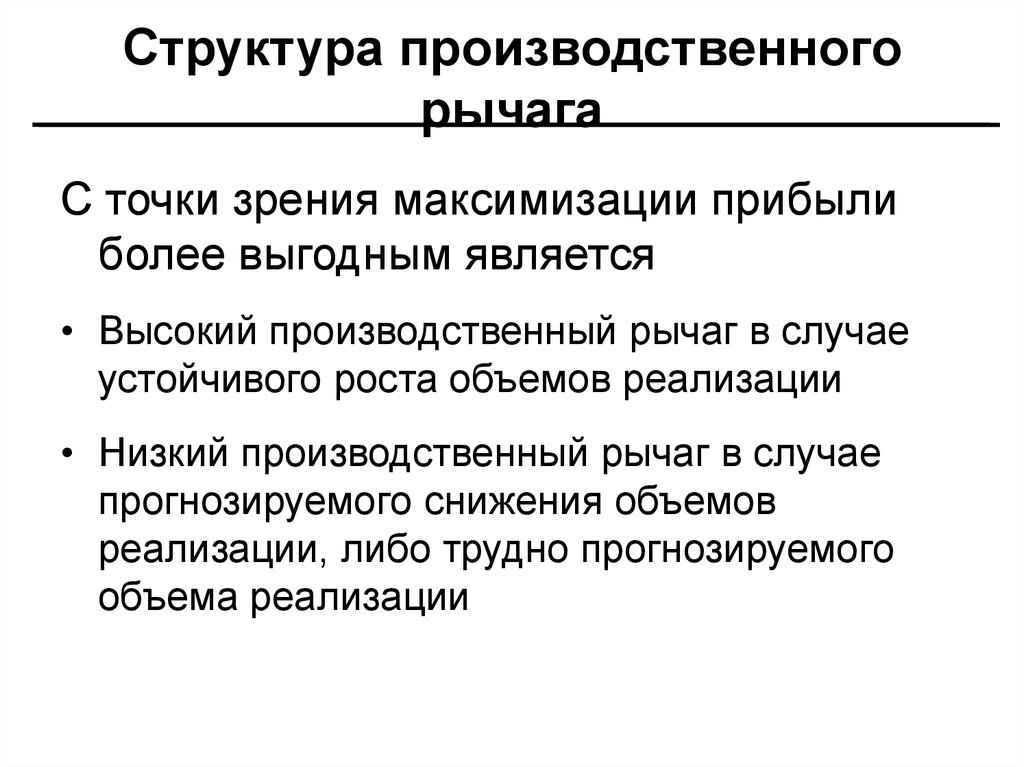

Структура производственногорычага

С точки зрения максимизации прибыли

более выгодным является

• Высокий производственный рычаг в случае

устойчивого роста объемов реализации

• Низкий производственный рычаг в случае

прогнозируемого снижения объемов

реализации, либо трудно прогнозируемого

объема реализации

21.

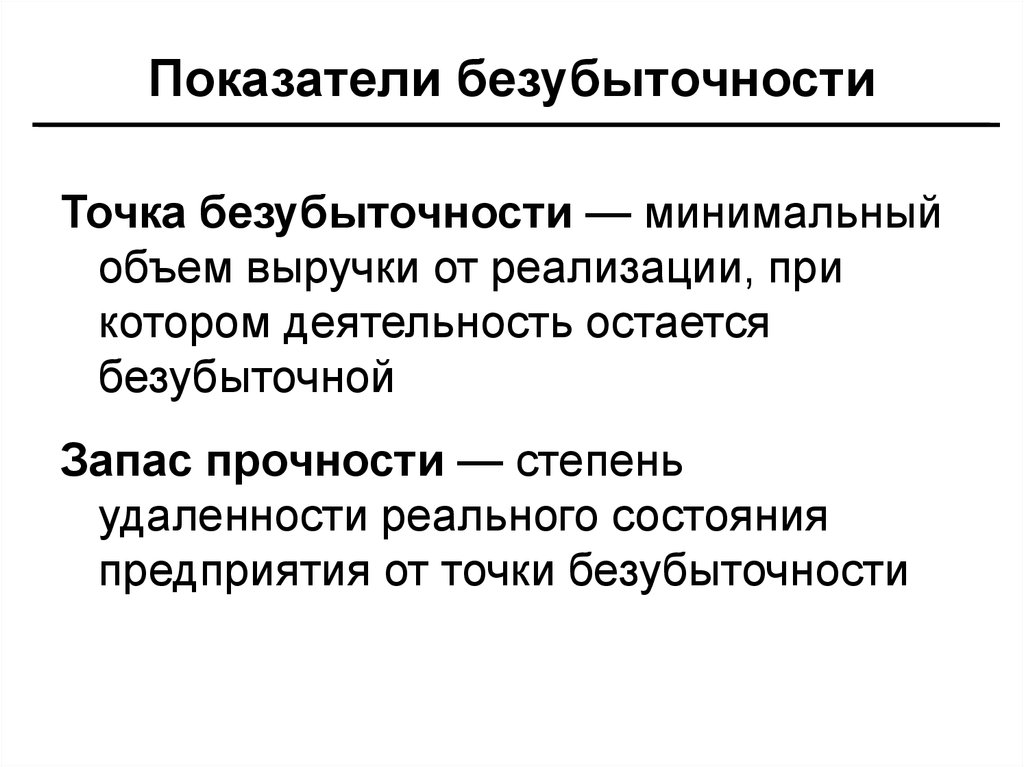

Показатели безубыточностиТочка безубыточности — минимальный

объем выручки от реализации, при

котором деятельность остается

безубыточной

Запас прочности — степень

удаленности реального состояния

предприятия от точки безубыточности

22.

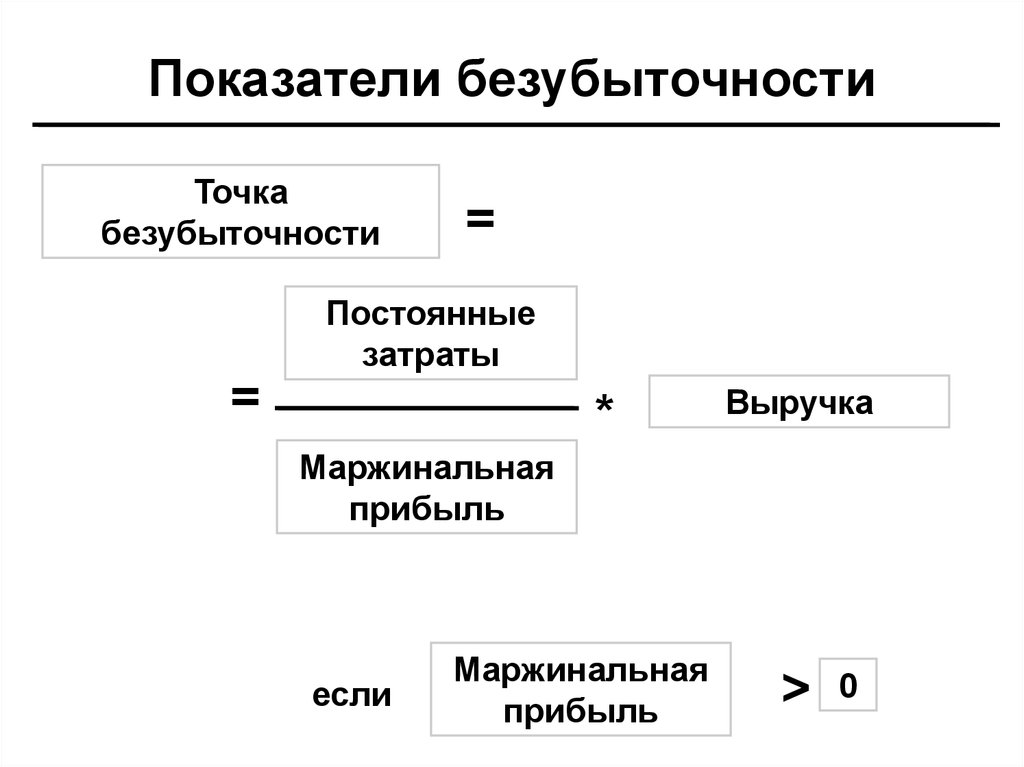

Показатели безубыточностиТочка

безубыточности

=

Постоянные

затраты

=

*

Выручка

Маржинальная

прибыль

если

Маржинальная

прибыль

>

0

23.

Показатели безубыточностиАбсолютное

отклонение от точки

безубыточности

Запас прочности

=

Фактическая выручка

Абсолютное

отклонение от точки

безубыточности

=

Фактическая

выручка

=

—

Точка

безубыточности

24.

Анализ безубыточностиНа величину запаса прочности

оказывают влияние три фактора:

• выручка от реализации продукции

• величина постоянных затрат

• значение ценового коэффициента

24