finance

financeSimilar presentations:

Моделирование структуры капитала

1.

Принципы корпоративных финансов.Тема. 4. Моделирование структуры капитала

И.В. Ивашковская

Моделирование структуры капитала

© И.В. Ивашковская

2.

WE ARE DISCUSSING…Методы оценки целевой структуры капитала в конкретной

компании: подход на основе бухгалтерской модели анализа

Методы оценки целевой структуры капитала в конкретной

компании: финансовый подход

2

Моделирование структуры капитала

© И.В. Ивашковская

3.

HOMEASSIGNMENT 3 часть 2. Командный проект. Этап 4.1.Используя метод EBIT-EPS, а также метод рейтинга Дамодарана, либо Гарвадский метод

и метод операционной прибыли, провести анализ оптимальной структуры капитала

компаний на стадиях роста и зрелости.

1. Дать ясно в презентации расчеты по каждому методу

2. Сравнить результаты и предпосылки расчетов

3. Обосновать первую рекомендацию по оптимальному уровню финансового рычага

для структуры капитала каждой компании

2. Дать окончательные рекомендации по оптимизации структуры капитала каждой

компании и уровню ее целевой структуры капитала в соответствии с вашим анализом:

с учетом мотивов политики финансирования (из выполненного задания 2)

с учетом возможных факторов скорости движения к

оптимальной (целевой) величине величине ( из задания 2)

3.Отчетливо оформить этап обоснования финального решения

Моделирование структуры капитала

© И.В. Ивашковская

4.

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛАПОДХОДЫ

ТРАДИЦИОННЫЕ ИНСТРУМЕНТЫ

ИНСТРУМЕНТЫ НА ОСНОВЕ

КОРПФИНАНСОВ

Следование требованиям

Модель WACC

рейтинговых агентств

Модель рейтинга

Анализ финансового рычага

Модель операционной прибыли (OI)

конкурентов

Анализ EBIT-EPS

Модель скорректированной

приведенной стоимости

Модель Merill-Lynch

Модель экономической EPS (Goldman

Sachs)

Моделирование структуры капитала

© И.В. Ивашковская

5.

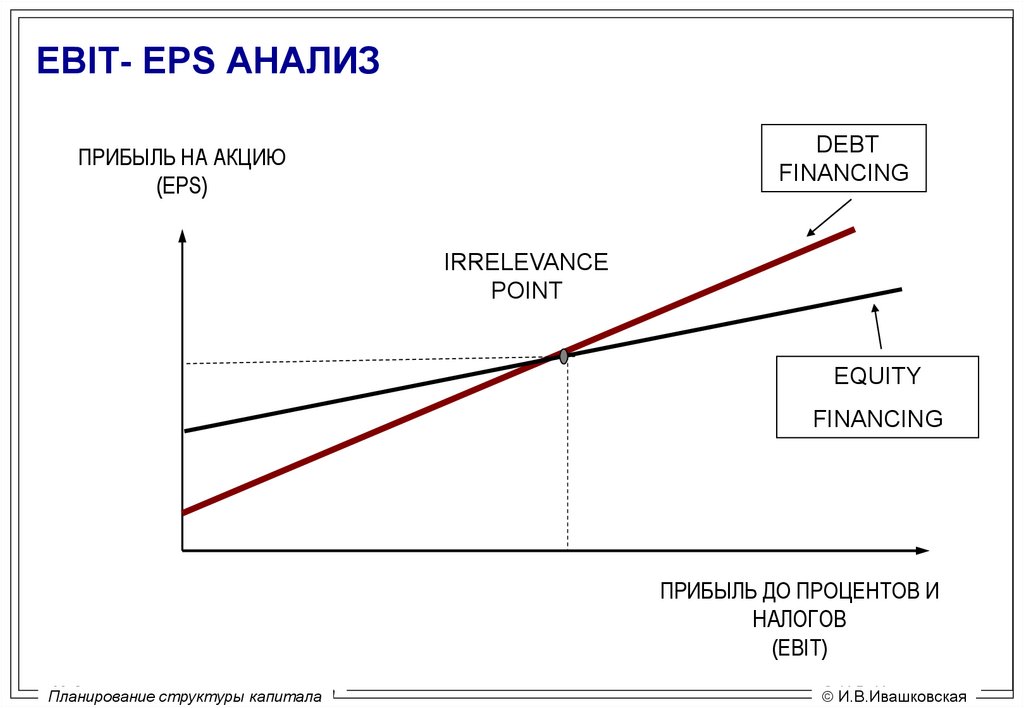

EBIT- EPS АНАЛИЗDEBT

FINANCING

ПРИБЫЛЬ НА АКЦИЮ

(EPS)

IRRELEVANCE

POINT

EQUITY

FINANCING

ПРИБЫЛЬ ДО ПРОЦЕНТОВ И

НАЛОГОВ

(EBIT)

Моделирование

структуры

капитала

Планирование

структуры

капитала

© И.В.

Ивашковская

И.В.Ивашковская

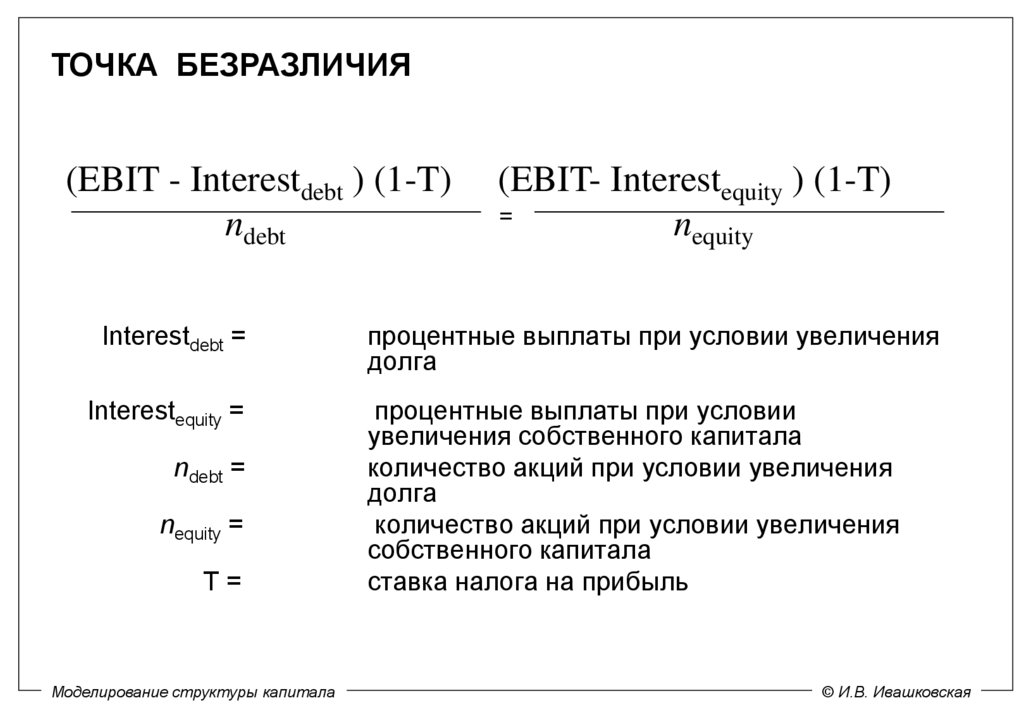

6.

ТОЧКА БЕЗРАЗЛИЧИЯ(EBIT - Interestdebt ) (1-T)

ndebt

(EBIT- Interestequity ) (1-T)

=

nequity

Interestdebt =

процентные выплаты при условии увеличения

долга

Interestequity =

процентные выплаты при условии

увеличения собственного капитала

количество акций при условии увеличения

долга

количество акций при условии увеличения

собственного капитала

ставка налога на прибыль

ndebt =

nequity =

T=

Моделирование структуры капитала

© И.В. Ивашковская

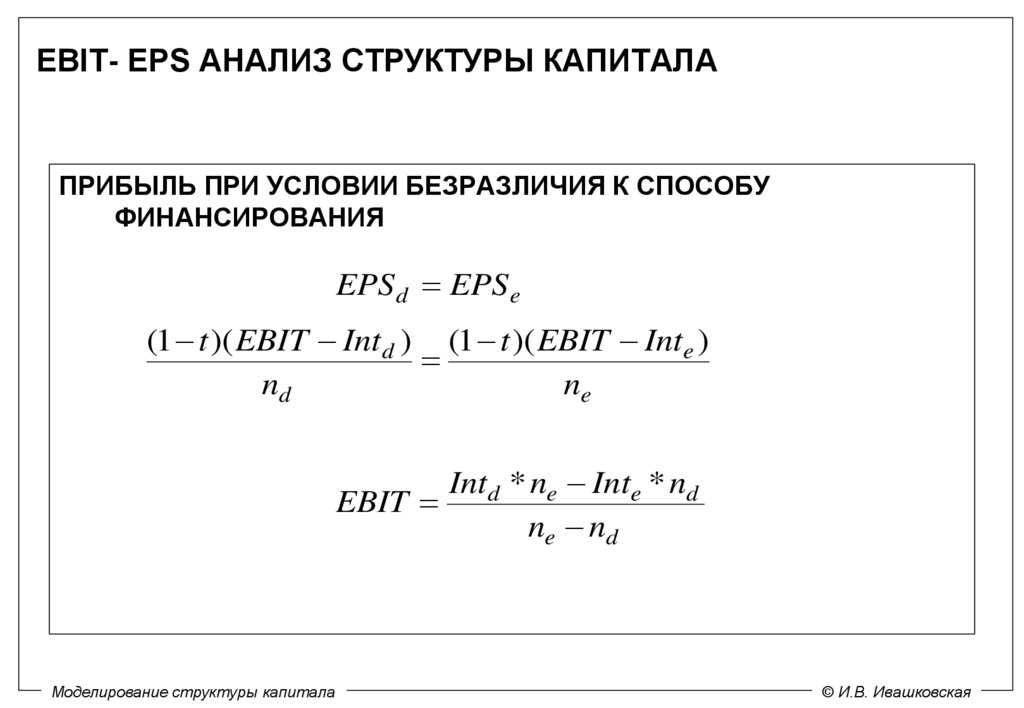

7.

EBIT- EPS АНАЛИЗ СТРУКТУРЫ КАПИТАЛАПРИБЫЛЬ ПРИ УСЛОВИИ БЕЗРАЗЛИЧИЯ К СПОСОБУ

ФИНАНСИРОВАНИЯ

EPS d EPSe

(1 t )( EBIT Intd ) (1 t )( EBIT Inte )

nd

ne

Intd * ne Inte * nd

EBIT

ne nd

EBIT = Indifference level of EBIT

Моделирование структуры капитала

© И.В. Ивашковская

8.

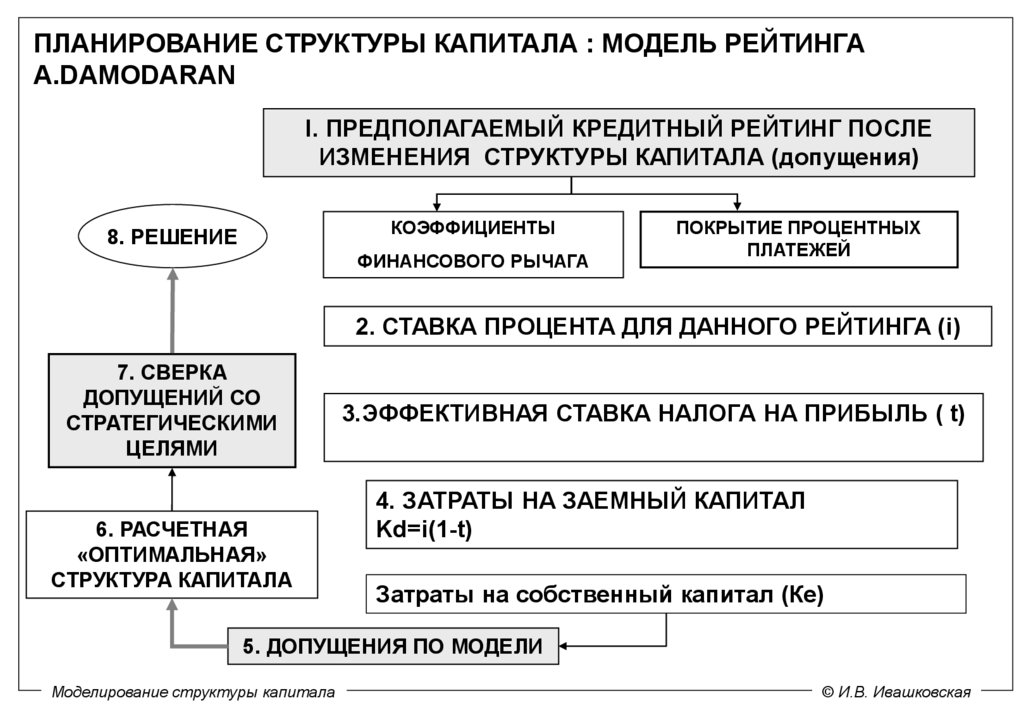

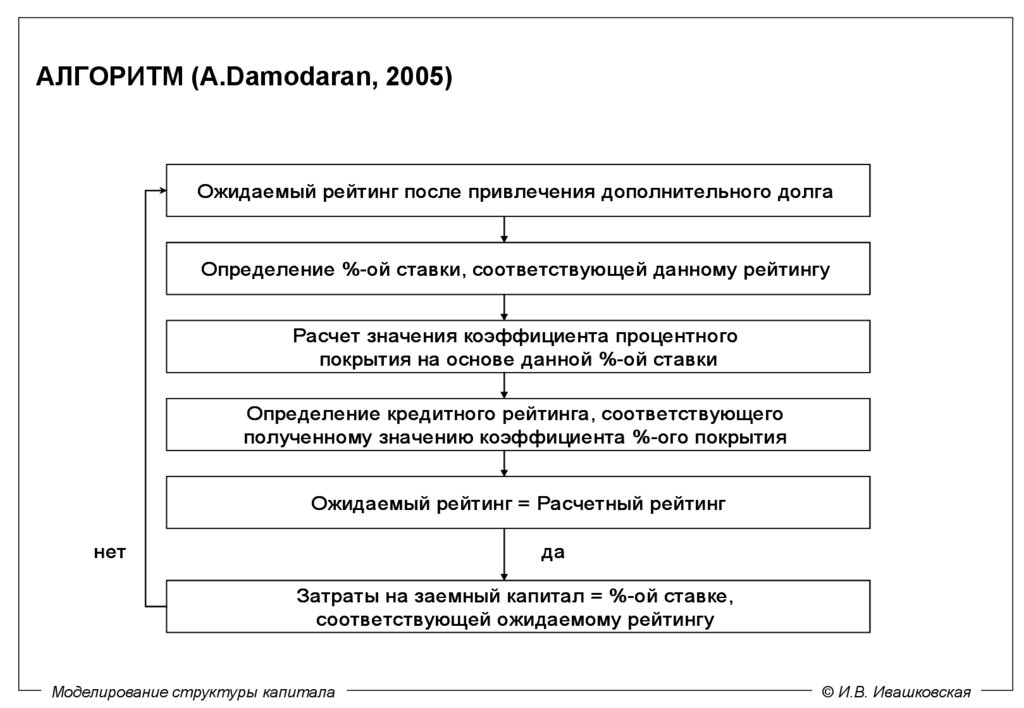

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА : МОДЕЛЬ РЕЙТИНГАA.DAMODARAN

I. ПРЕДПОЛАГАЕМЫЙ КРЕДИТНЫЙ РЕЙТИНГ ПОСЛЕ

ИЗМЕНЕНИЯ СТРУКТУРЫ КАПИТАЛА (допущения)

КОЭФФИЦИЕНТЫ

8. РЕШЕНИЕ

ФИНАНСОВОГО РЫЧАГА

ПОКРЫТИЕ ПРОЦЕНТНЫХ

ПЛАТЕЖЕЙ

2. СТАВКА ПРОЦЕНТА ДЛЯ ДАННОГО РЕЙТИНГА (i)

7. СВЕРКА

ДОПУЩЕНИЙ СО

СТРАТЕГИЧЕСКИМИ

ЦЕЛЯМИ

6. РАСЧЕТНАЯ

«ОПТИМАЛЬНАЯ»

СТРУКТУРА КАПИТАЛА

3.ЭФФЕКТИВНАЯ СТАВКА НАЛОГА НА ПРИБЫЛЬ ( t)

4. ЗАТРАТЫ НА ЗАЕМНЫЙ КАПИТАЛ

Kd=i(1-t)

Затраты на собственный капитал (Ке)

5. ДОПУЩЕНИЯ ПО МОДЕЛИ

Моделирование структуры капитала

© И.В. Ивашковская

9.

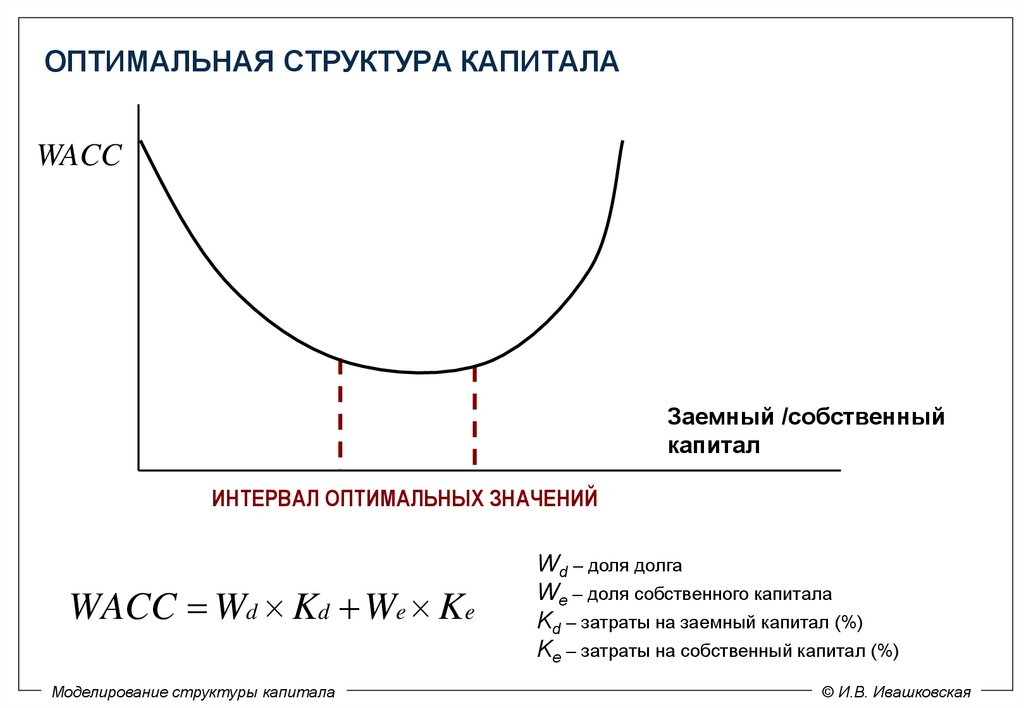

ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛАWACC

Заемный /собственный

капитал

ИНТЕРВАЛ ОПТИМАЛЬНЫХ ЗНАЧЕНИЙ

WACC Wd Kd We Ke

Моделирование структуры капитала

Wd – доля долга

We – доля собственного капитала

Kd – затраты на заемный капитал (%)

Ke – затраты на собственный капитал (%)

© И.В. Ивашковская

10.

ASSUMPTIONSOPERATING POLICY?

Financing policy?

Моделирование структуры капитала

© И.В. Ивашковская

11.

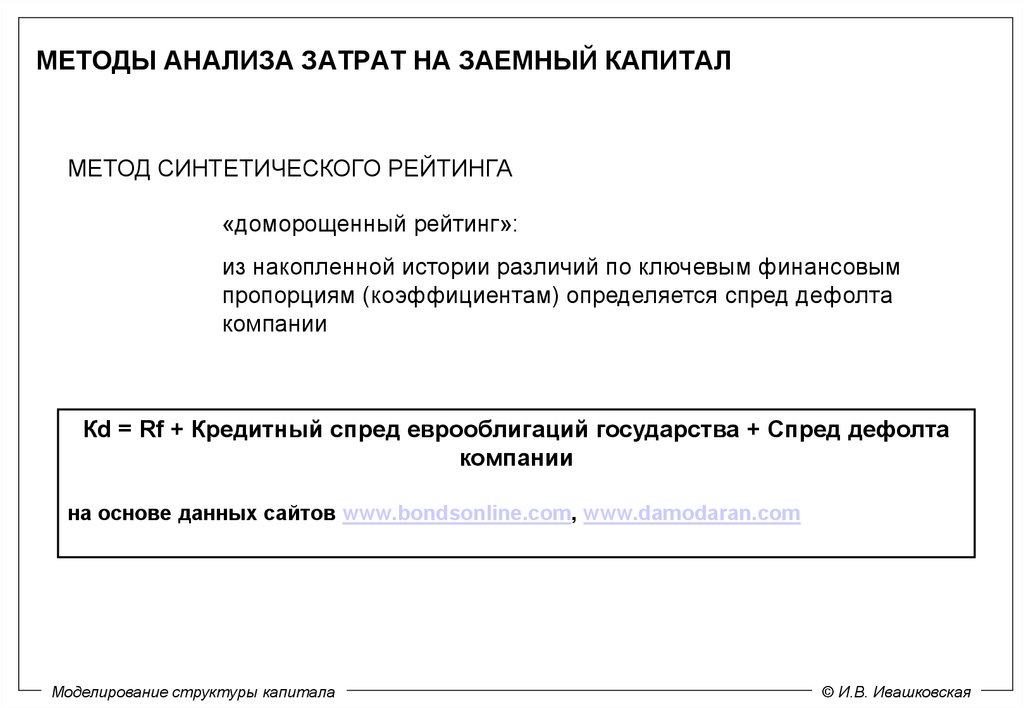

МЕТОДЫ АНАЛИЗА ЗАТРАТ НА ЗАЕМНЫЙ КАПИТАЛМЕТОД СИНТЕТИЧЕСКОГО РЕЙТИНГА

«доморощенный рейтинг»:

из накопленной истории различий по ключевым финансовым

пропорциям (коэффициентам) определяется спред дефолта

компании

Кd = Rf + Кредитный спред еврооблигаций государства + Спред дефолта

компании

на основе данных сайтов www.bondsonline.com, www.damodaran.com

Моделирование структуры капитала

© И.В. Ивашковская

12.

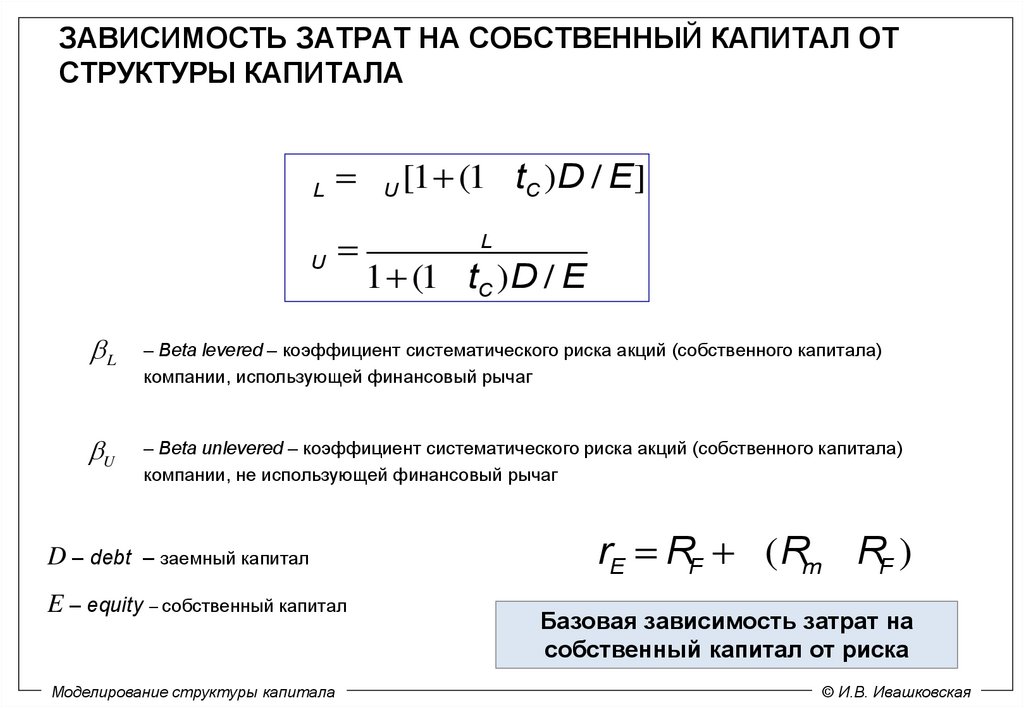

ЗАВИСИМОСТЬ ЗАТРАТ НА СОБСТВЕННЫЙ КАПИТАЛ ОТСТРУКТУРЫ КАПИТАЛА

b L = bU [1+ (1- tC )D / E]

bL

bU =

1+ (1- tC )D / E

L

U

– Beta levered – коэффициент систематического риска акций (собственного капитала)

компании, использующей финансовый рычаг

– Beta unlevered – коэффициент систематического риска акций (собственного капитала)

компании, не использующей финансовый рычаг

D – debt – заемный капитал

E – equity – собственный капитал

Моделирование структуры капитала

rE = RF + b (Rm - RF )

Базовая зависимость затрат на

собственный капитал от риска

© И.В. Ивашковская

13.

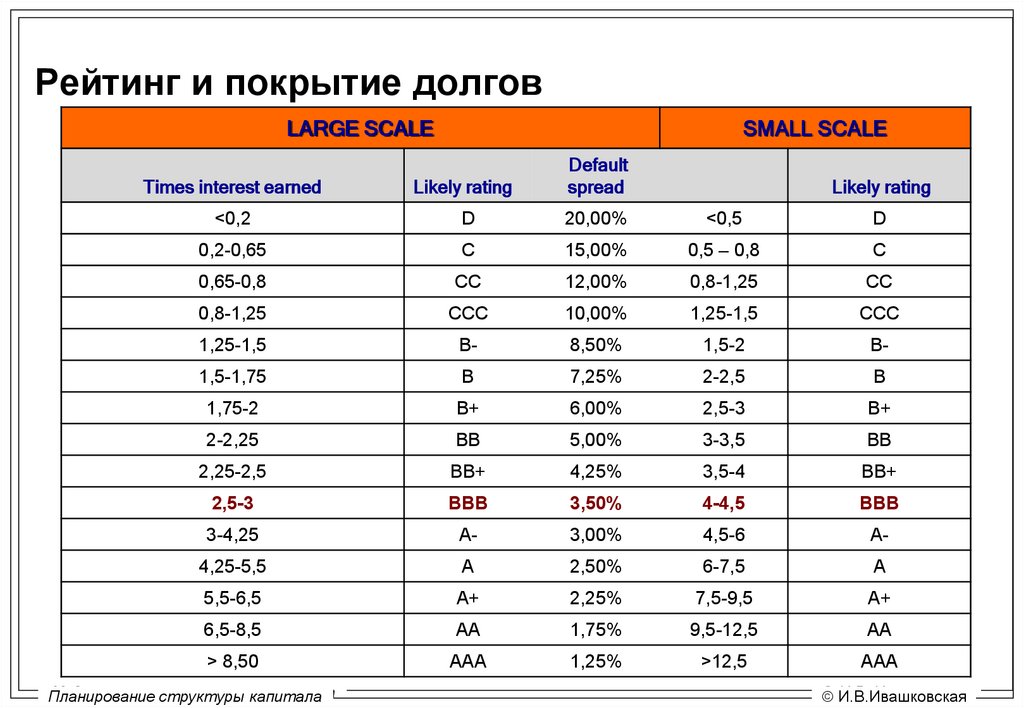

Рейтинг и покрытие долговLARGE SCALE

SMALL SCALE

Times interest earned

Likely rating

Default

spread

<0,2

D

20,00%

<0,5

D

0,2-0,65

C

15,00%

0,5 – 0,8

C

0,65-0,8

CC

12,00%

0,8-1,25

CC

0,8-1,25

CCC

10,00%

1,25-1,5

CCC

1,25-1,5

B-

8,50%

1,5-2

B-

1,5-1,75

B

7,25%

2-2,5

B

1,75-2

B+

6,00%

2,5-3

B+

2-2,25

BB

5,00%

3-3,5

BB

2,25-2,5

BB+

4,25%

3,5-4

BB+

2,5-3

BBB

3,50%

4-4,5

BBB

3-4,25

A-

3,00%

4,5-6

A-

4,25-5,5

A

2,50%

6-7,5

A

5,5-6,5

A+

2,25%

7,5-9,5

A+

6,5-8,5

AA

1,75%

9,5-12,5

AA

> 8,50

AAA

1,25%

>12,5

AAA

Моделирование

структуры

капитала

Планирование

структуры

капитала

Likely rating

© И.В.

Ивашковская

И.В.Ивашковская

14.

ПОКАЗАТЕЛИ ФИНАНСОВОГО РИСКА ПРИОПРЕДЕЛЕНИИ КРЕДИТНОГО РЕЙТИНГА

10%

20%

30%

40%

50%

60%

70%

80%

Покрытие

процентов

прибылью

Times interest

earned

8,69

4,02

2,44

1,51

1,12

0,85

0,67

0,59

Покрытие

процентов

операционны

м потоком

Funds

coverage

9,31

3,94

2,14

1,08

0,63

0,32

0,11

0,01

Покрытие

долга

операционны

м потоком

Funds / total

debt

0,90

0,41

0,25

0,15

0,09

0,05

0,02

0,00

ВОЗМОЖНЫЙ

РЕЙТИНГ

АА

А-

ВВ

В-

ССС

СС

С

С

Долговая

нагрузка

debt ratio

Моделирование структуры капитала

© И.В. Ивашковская

15.

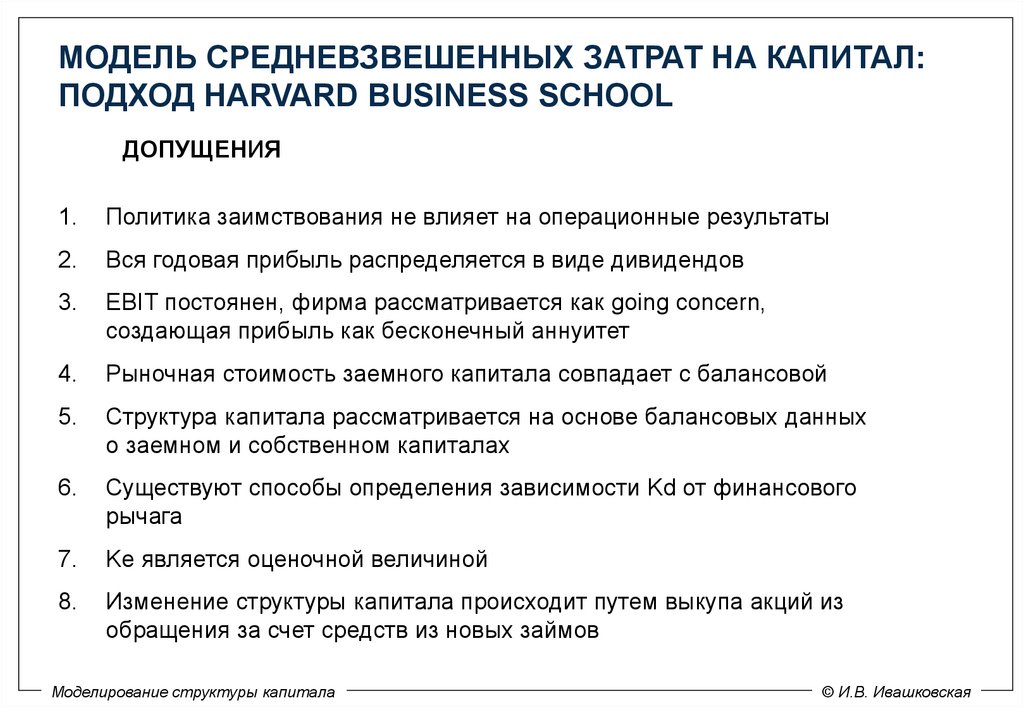

МОДЕЛЬ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ:ПОДХОД HARVARD BUSINESS SCHOOL

ДОПУЩЕНИЯ

1.

Политика заимствования не влияет на операционные результаты

2.

Вся годовая прибыль распределяется в виде дивидендов

3.

EBIT постоянен, фирма рассматривается как going concern,

создающая прибыль как бесконечный аннуитет

4.

Рыночная стоимость заемного капитала совпадает с балансовой

5.

Структура капитала рассматривается на основе балансовых данных

о заемном и собственном капиталах

6.

Существуют способы определения зависимости Kd от финансового

рычага

7.

Ke является оценочной величиной

8.

Изменение структуры капитала происходит путем выкупа акций из

обращения за счет средств из новых займов

Моделирование структуры капитала

© И.В. Ивашковская

16.

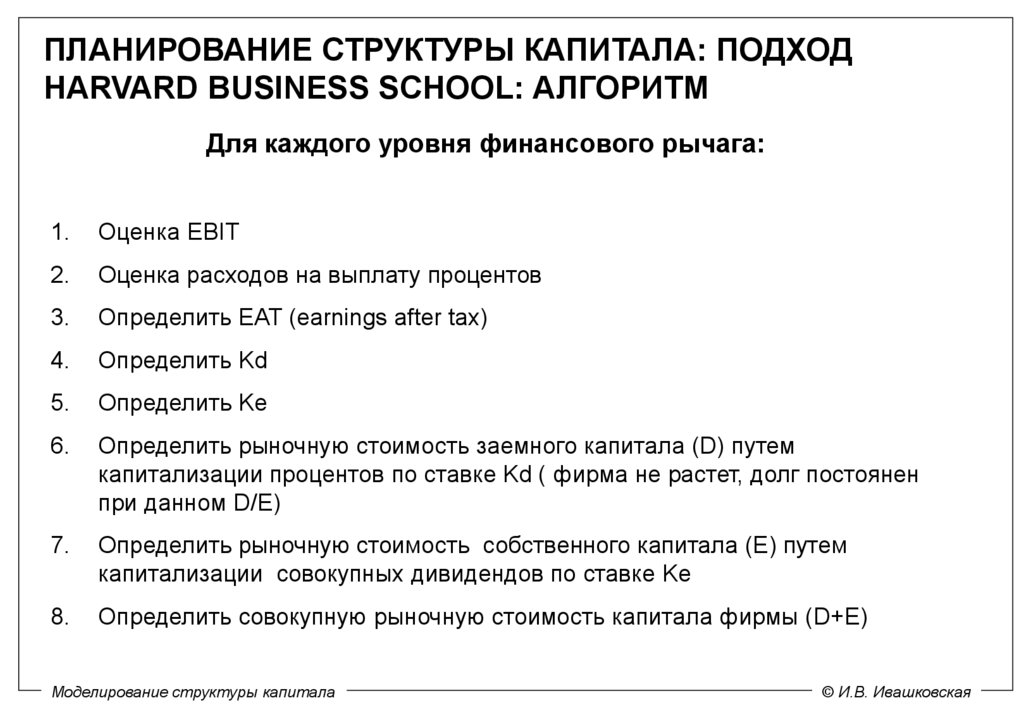

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОДHARVARD BUSINESS SCHOOL: АЛГОРИТМ

Для каждого уровня финансового рычага:

1.

Оценка EBIT

2.

Оценка расходов на выплату процентов

3.

Определить EAT (earnings after tax)

4.

Определить Kd

5.

Определить Ke

6.

Определить рыночную стоимость заемного капитала (D) путем

капитализации процентов по ставке Kd ( фирма не растет, долг постоянен

при данном D/E)

7.

Определить рыночную стоимость собственного капитала (E) путем

капитализации совокупных дивидендов по ставке Ke

8.

Определить совокупную рыночную стоимость капитала фирмы (D+E)

Моделирование структуры капитала

© И.В. Ивашковская

17.

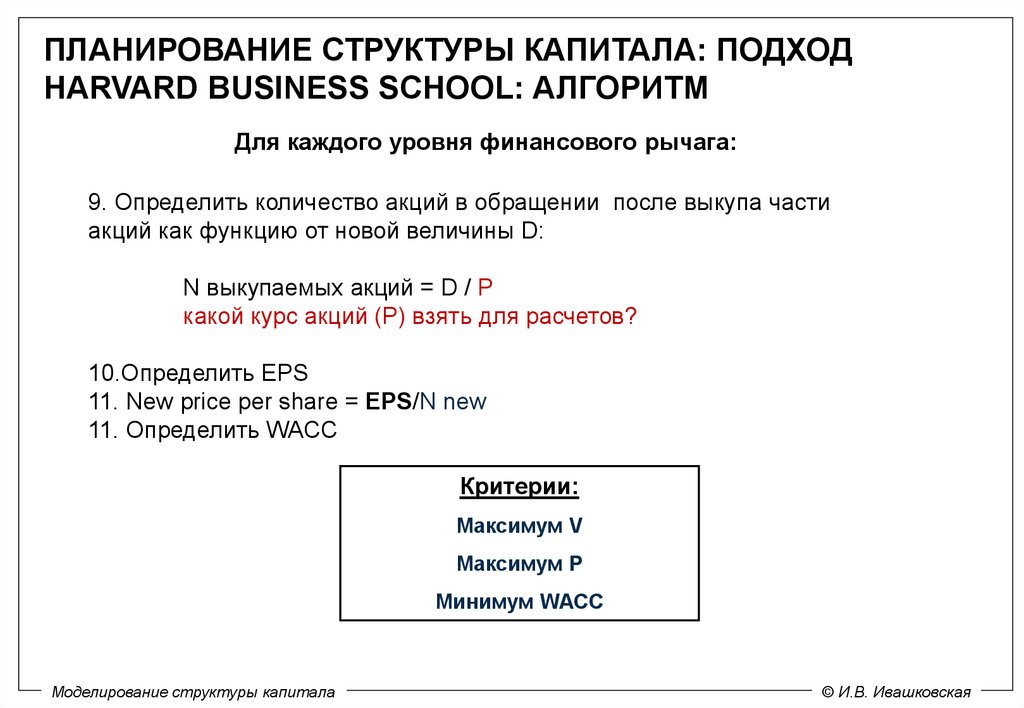

ПЛАНИРОВАНИЕ СТРУКТУРЫ КАПИТАЛА: ПОДХОДHARVARD BUSINESS SCHOOL: АЛГОРИТМ

Для каждого уровня финансового рычага:

9. Определить количество акций в обращении после выкупа части

акций как функцию от новой величины D:

N выкупаемых акций = D / P

какой курс акций (Р) взять для расчетов?

10.Определить EPS

11. New price per share = EPS/N new

11. Определить WACC

Критерии:

Максимум V

Максимум P

Минимум WACC

Моделирование структуры капитала

© И.В. Ивашковская

18.

WE ARE DISCUSSING…РАСЧЕТНЫЙ ПРИМЕР

18

Моделирование структуры капитала

© И.В. Ивашковская

19.

ПРИМЕНЕНИЕ СОВРЕМЕННЫХ МЕТОДОВ ПЛАНИРОВАНИЯСТРУКТУРЫ КАПИТАЛА

РЕАЛЬНЫЙ ПРИМЕР

ВЫМПЕЛКОМ

Моделирование структуры капитала

© И.В. Ивашковская

20.

ОЦЕНКА WACCИСТОРИЧЕСКИЕ

ДАННЫЕ

ПЕРИОД КРИЗИСА

2008

ДОЛГОСРОЧНЫЙ ПЕРИОД

2010

Internet

17%

WACC estimation

Rf

Crisis

9%

Long-run

7%

COE

22%

20%

COD

12%

10%

Effective tax rate

29%

29%

D/V

50%

50%

E/V

50%

50%

D/E

WACC

102%

102%

15.12%

13.42%

Моделирование структуры капитала

1.32

2.8

Telecom

83%

β unlev=1.53

© И.В. Ивашковская

21.

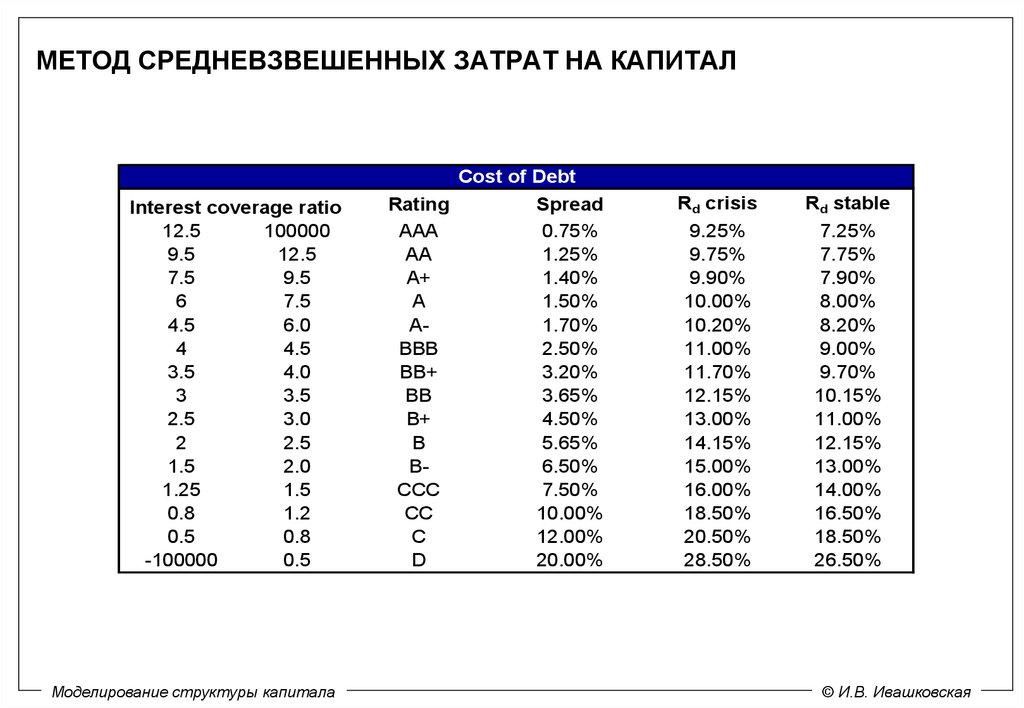

МЕТОД СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛCost of Debt

Interest coverage ratio

12.5

100000

9.5

12.5

7.5

9.5

6

7.5

4.5

6.0

4

4.5

3.5

4.0

3

3.5

2.5

3.0

2

2.5

1.5

2.0

1.25

1.5

0.8

1.2

0.5

0.8

-100000

0.5

Моделирование структуры капитала

Rating

AAA

AA

A+

A

ABBB

BB+

BB

B+

B

BCCC

CC

C

D

Spread

0.75%

1.25%

1.40%

1.50%

1.70%

2.50%

3.20%

3.65%

4.50%

5.65%

6.50%

7.50%

10.00%

12.00%

20.00%

Rd crisis

Rd stable

9.25%

9.75%

9.90%

10.00%

10.20%

11.00%

11.70%

12.15%

13.00%

14.15%

15.00%

16.00%

18.50%

20.50%

28.50%

7.25%

7.75%

7.90%

8.00%

8.20%

9.00%

9.70%

10.15%

11.00%

12.15%

13.00%

14.00%

16.50%

18.50%

26.50%

© И.В. Ивашковская

22.

АЛГОРИТМ (A.Damodaran, 2005)Ожидаемый рейтинг после привлечения дополнительного долга

Определение %-ой ставки, соответствующей данному рейтингу

Расчет значения коэффициента процентного

покрытия на основе данной %-ой ставки

Определение кредитного рейтинга, соответствующего

полученному значению коэффициента %-ого покрытия

Ожидаемый рейтинг = Расчетный рейтинг

нет

да

Затраты на заемный капитал = %-ой ставке,

соответствующей ожидаемому рейтингу

Моделирование структуры капитала

© И.В. Ивашковская

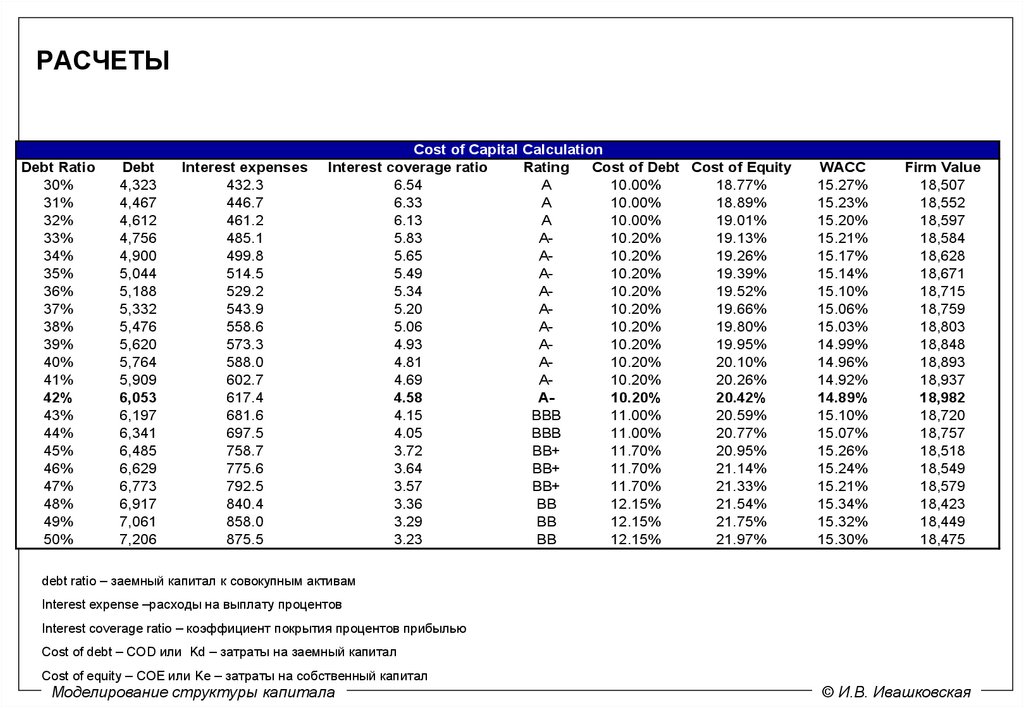

23.

РАСЧЕТЫDebt Ratio

30%

31%

32%

33%

34%

35%

36%

37%

38%

39%

40%

41%

42%

43%

44%

45%

46%

47%

48%

49%

50%

Debt

4,323

4,467

4,612

4,756

4,900

5,044

5,188

5,332

5,476

5,620

5,764

5,909

6,053

6,197

6,341

6,485

6,629

6,773

6,917

7,061

7,206

Interest expenses

432.3

446.7

461.2

485.1

499.8

514.5

529.2

543.9

558.6

573.3

588.0

602.7

617.4

681.6

697.5

758.7

775.6

792.5

840.4

858.0

875.5

Cost of Capital Calculation

Interest coverage ratio

Rating

Cost of Debt Cost of Equity

6.54

A

10.00%

18.77%

6.33

A

10.00%

18.89%

6.13

A

10.00%

19.01%

5.83

A10.20%

19.13%

5.65

A10.20%

19.26%

5.49

A10.20%

19.39%

5.34

A10.20%

19.52%

5.20

A10.20%

19.66%

5.06

A10.20%

19.80%

4.93

A10.20%

19.95%

4.81

A10.20%

20.10%

4.69

A10.20%

20.26%

4.58

A10.20%

20.42%

4.15

BBB

11.00%

20.59%

4.05

BBB

11.00%

20.77%

3.72

BB+

11.70%

20.95%

3.64

BB+

11.70%

21.14%

3.57

BB+

11.70%

21.33%

3.36

BB

12.15%

21.54%

3.29

BB

12.15%

21.75%

3.23

BB

12.15%

21.97%

WACC

15.27%

15.23%

15.20%

15.21%

15.17%

15.14%

15.10%

15.06%

15.03%

14.99%

14.96%

14.92%

14.89%

15.10%

15.07%

15.26%

15.24%

15.21%

15.34%

15.32%

15.30%

Firm Value

18,507

18,552

18,597

18,584

18,628

18,671

18,715

18,759

18,803

18,848

18,893

18,937

18,982

18,720

18,757

18,518

18,549

18,579

18,423

18,449

18,475

debt ratio – заемный капитал к совокупным активам

Interest expense –расходы на выплату процентов

Interest coverage ratio – коэффициент покрытия процентов прибылью

Cost of debt – COD или Kd – затраты на заемный капитал

Cost оf equity – COE или Ke – затраты на собственный капитал

Моделирование структуры капитала

© И.В. Ивашковская

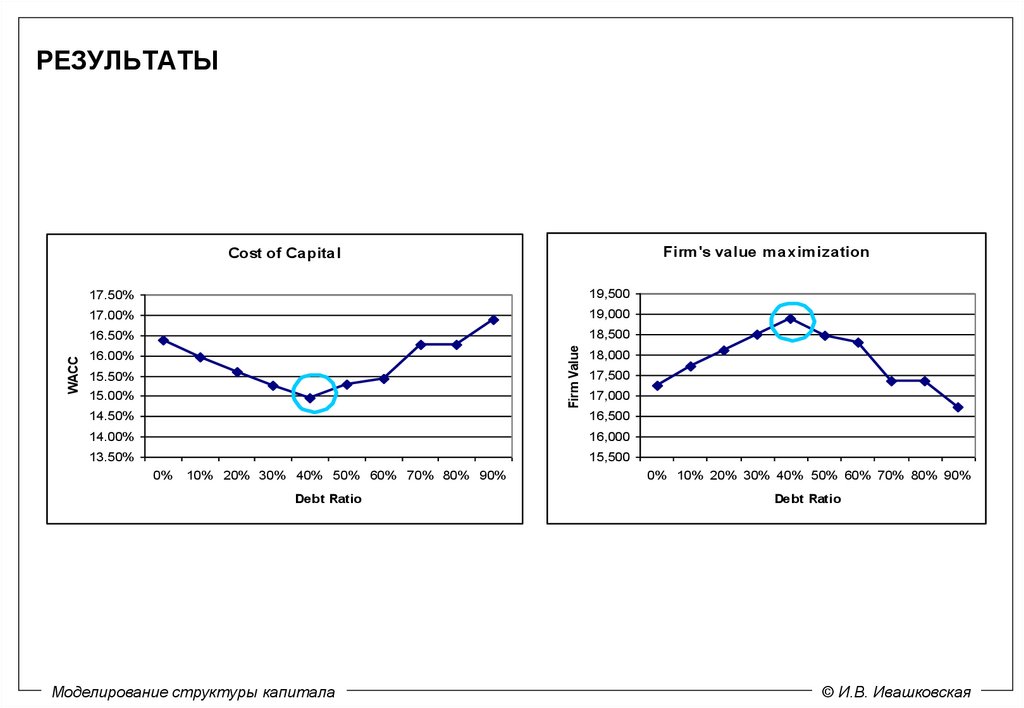

24.

РЕЗУЛЬТАТЫFirm's value maximization

17.50%

19,500

17.00%

19,000

16.50%

18,500

Firm Value

WACC

Cost of Capital

16.00%

15.50%

15.00%

18,000

17,500

17,000

14.50%

16,500

14.00%

16,000

13.50%

15,500

0%

10% 20% 30% 40% 50% 60% 70% 80% 90%

Debt Ratio

Моделирование структуры капитала

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Debt Ratio

© И.В. Ивашковская

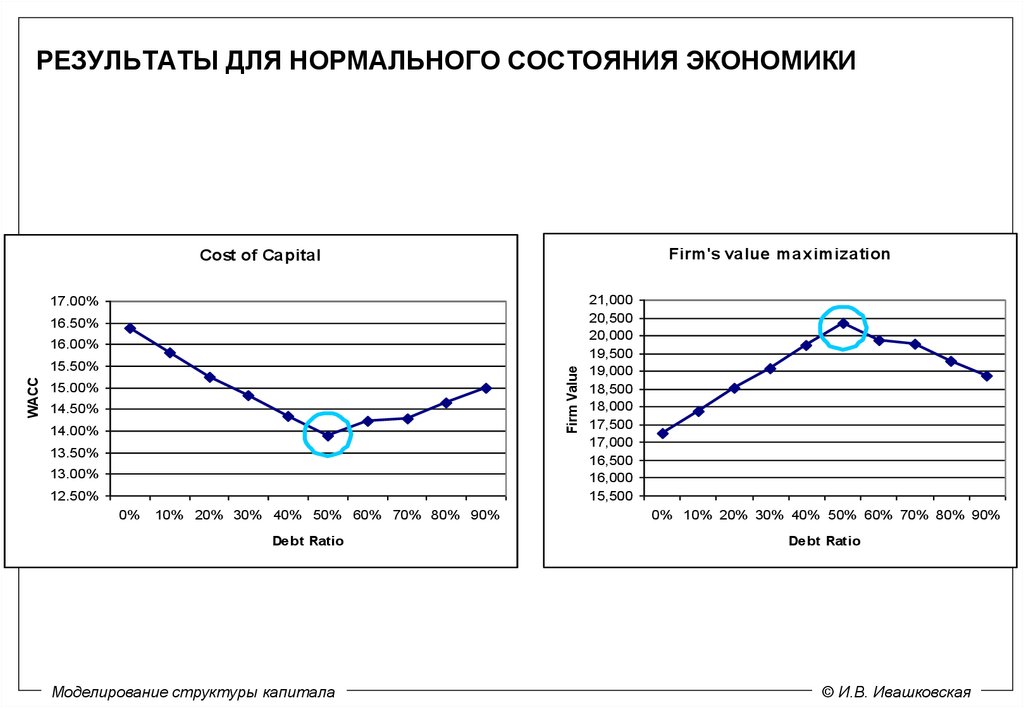

25.

РЕЗУЛЬТАТЫ ДЛЯ НОРМАЛЬНОГО СОСТОЯНИЯ ЭКОНОМИКИFirm's value maximization

Cost of Capital

17.00%

16.50%

16.00%

Firm Value

WACC

15.50%

15.00%

14.50%

14.00%

13.50%

13.00%

12.50%

0%

10% 20% 30% 40% 50% 60% 70% 80% 90%

Debt Ratio

Моделирование структуры капитала

21,000

20,500

20,000

19,500

19,000

18,500

18,000

17,500

17,000

16,500

16,000

15,500

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Debt Ratio

© И.В. Ивашковская

26.

WE ARE DISCUSSING…МЕТОД

ОПЕРАЦИОННОЙ

ПРИБЫЛИ

26

Моделирование структуры капитала

© И.В. Ивашковская

27.

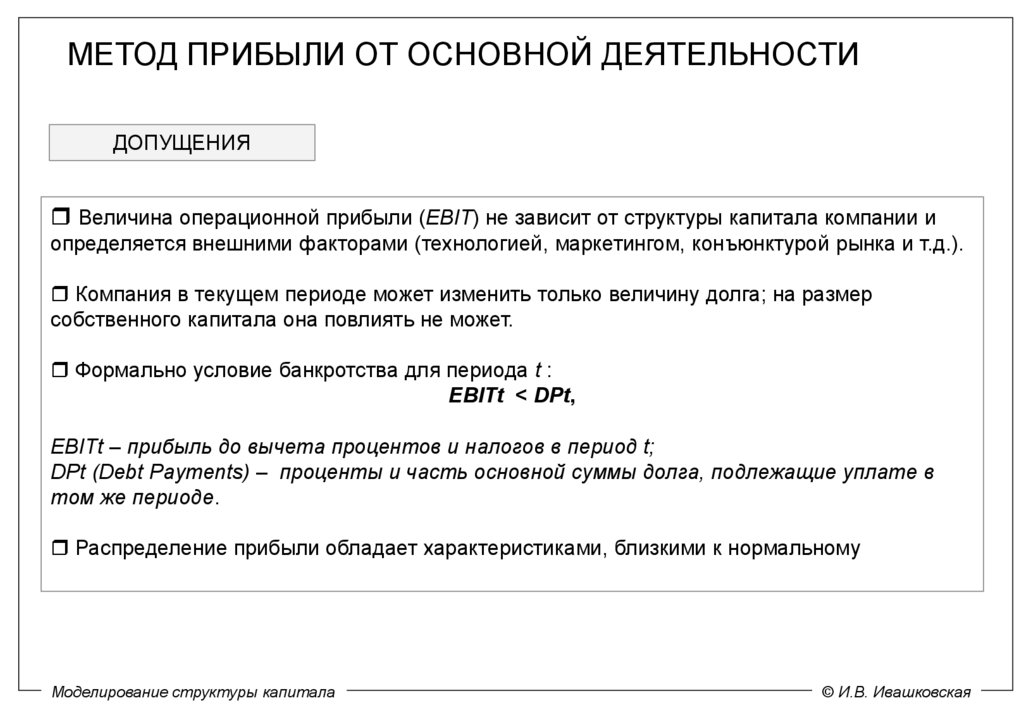

МЕТОД ПРИБЫЛИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИДОПУЩЕНИЯ

Величина операционной прибыли (EBIT) не зависит от структуры капитала компании и

определяется внешними факторами (технологией, маркетингом, конъюнктурой рынка и т.д.).

Компания в текущем периоде может изменить только величину долга; на размер

собственного капитала она повлиять не может.

Формально условие банкротства для периода t :

EBITt < DPt,

EBITt – прибыль до вычета процентов и налогов в период t;

DPt (Debt Payments) – проценты и часть основной суммы долга, подлежащие уплате в

том же периоде.

Распределение прибыли обладает характеристиками, близкими к нормальному

Моделирование структуры капитала

© И.В. Ивашковская

28.

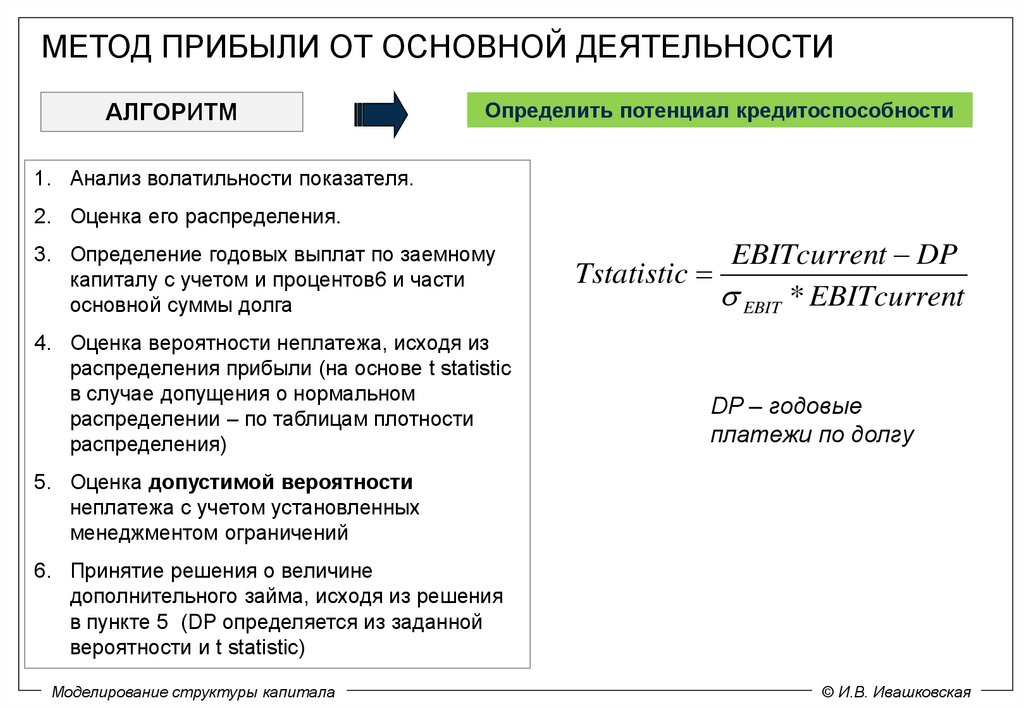

МЕТОД ПРИБЫЛИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИАЛГОРИТМ

Определить потенциал кредитоспособности

1. Анализ волатильности показателя.

2. Оценка его распределения.

3. Определение годовых выплат по заемному

капиталу с учетом и процентов6 и части

основной суммы долга

4. Оценка вероятности неплатежа, исходя из

распределения прибыли (на основе t statistic

в случае допущения о нормальном

распределении – по таблицам плотности

распределения)

Tstatistic

EBITcurrent DP

EBIT * EBITcurrent

DP – годовые

платежи по долгу

5. Оценка допустимой вероятности

неплатежа с учетом установленных

менеджментом ограничений

6. Принятие решения о величине

дополнительного займа, исходя из решения

в пункте 5 (DP определяется из заданной

вероятности и t statistic)

Моделирование структуры капитала

© И.В. Ивашковская

29.

МЕТОД ОПЕРАЦИОННОЙ ПРИБЫЛИOperating Income Dynamics

2003

2004

2005

416

674

978

-47%

62%

45%

2002

780

n/a

EBIT, US$ mln

EBIT growth rate,%

2006

1,397

43%

2007

2,207

58%

2008F

2,826

28%

Operating Income 2002-2008F

3,000

2,500

EBIT

2,000

1,500

1,000

500

0

2002

Моделирование структуры капитала

2003

2004

2005

2006

2007

2008F

© И.В. Ивашковская

30.

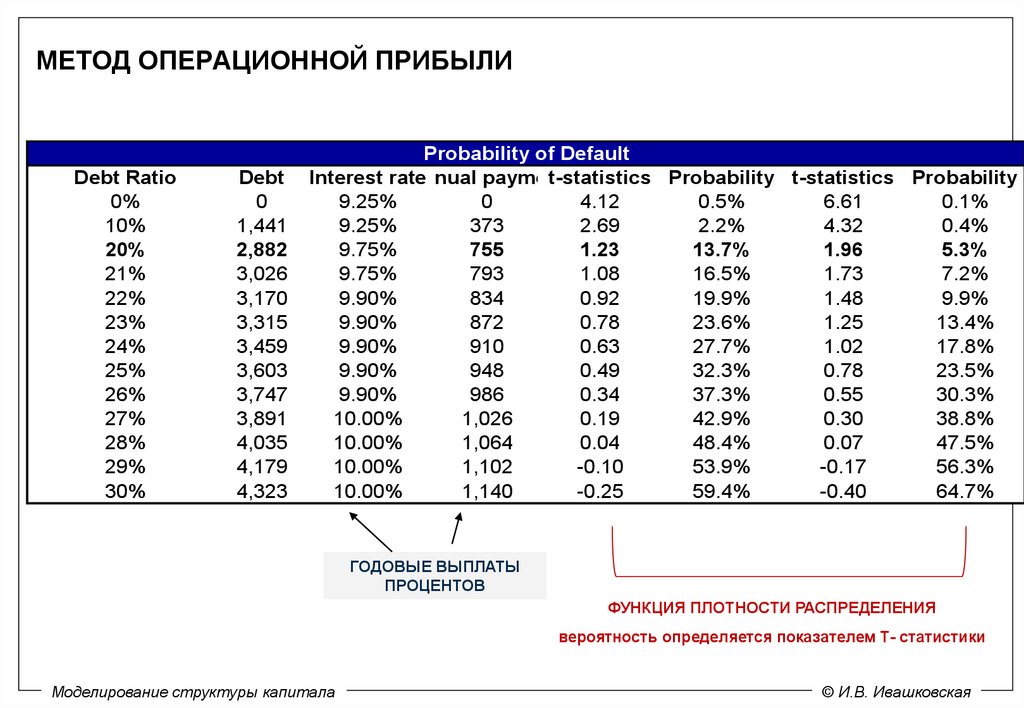

МЕТОД ОПЕРАЦИОННОЙ ПРИБЫЛИDebt Ratio

0%

10%

20%

21%

22%

23%

24%

25%

26%

27%

28%

29%

30%

Debt

0

1,441

2,882

3,026

3,170

3,315

3,459

3,603

3,747

3,891

4,035

4,179

4,323

Probability of Default

Interest rate

Annual payment

t-statistics Probability t-statistics Probability

9.25%

0

4.12

0.5%

6.61

0.1%

9.25%

373

2.69

2.2%

4.32

0.4%

9.75%

755

1.23

13.7%

1.96

5.3%

9.75%

793

1.08

16.5%

1.73

7.2%

9.90%

834

0.92

19.9%

1.48

9.9%

9.90%

872

0.78

23.6%

1.25

13.4%

9.90%

910

0.63

27.7%

1.02

17.8%

9.90%

948

0.49

32.3%

0.78

23.5%

9.90%

986

0.34

37.3%

0.55

30.3%

10.00%

1,026

0.19

42.9%

0.30

38.8%

10.00%

1,064

0.04

48.4%

0.07

47.5%

10.00%

1,102

-0.10

53.9%

-0.17

56.3%

10.00%

1,140

-0.25

59.4%

-0.40

64.7%

ГОДОВЫЕ ВЫПЛАТЫ

ПРОЦЕНТОВ

ФУНКЦИЯ ПЛОТНОСТИ РАСПРЕДЕЛЕНИЯ

вероятность определяется показателем Т- статистики

Моделирование структуры капитала

© И.В. Ивашковская

31.

WE ARE DISCUSSING…МЕТОД

СКОРРЕКТИРОВАННОЙ

ПРИВЕДЕННОЙ

СТОИМОСТИ

31

Моделирование структуры капитала

© И.В. Ивашковская

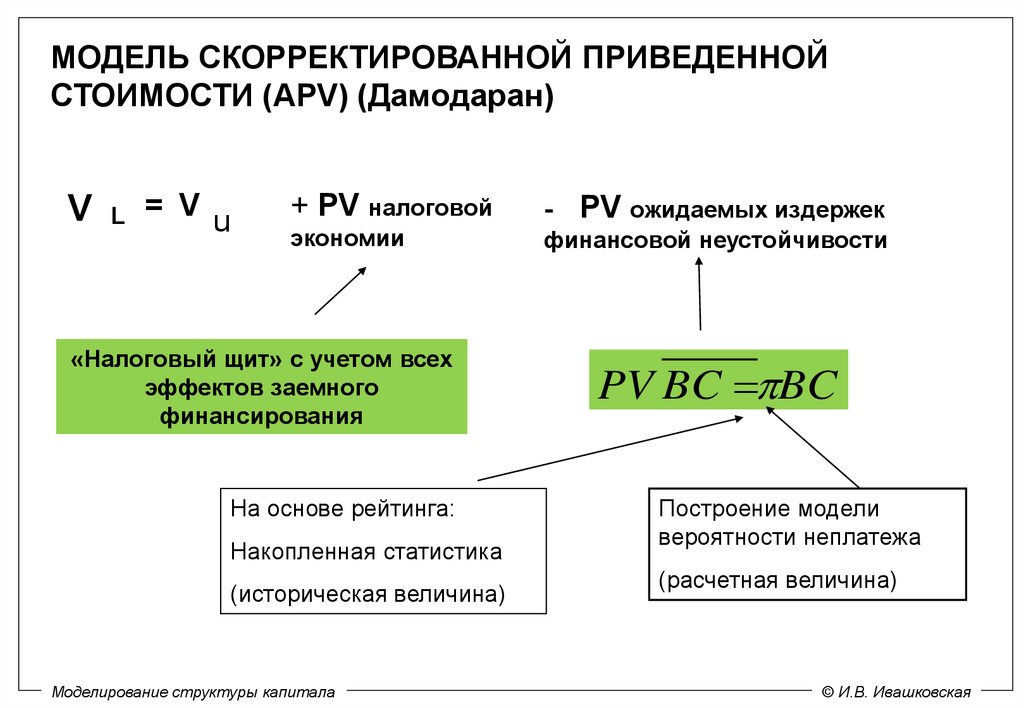

32.

МОДЕЛЬ СКОРРЕКТИРОВАННОЙ ПРИВЕДЕННОЙСТОИМОСТИ (APV) (Дамодаран)

V L = Vu

+ PV налоговой

- PV ожидаемых издержек

экономии

финансовой неустойчивости

«Налоговый щит» с учетом всех

эффектов заемного

финансирования

На основе рейтинга:

Накопленная статистика

(историческая величина)

Моделирование структуры капитала

PV BC BC

Построение модели

вероятности неплатежа

(расчетная величина)

© И.В. Ивашковская

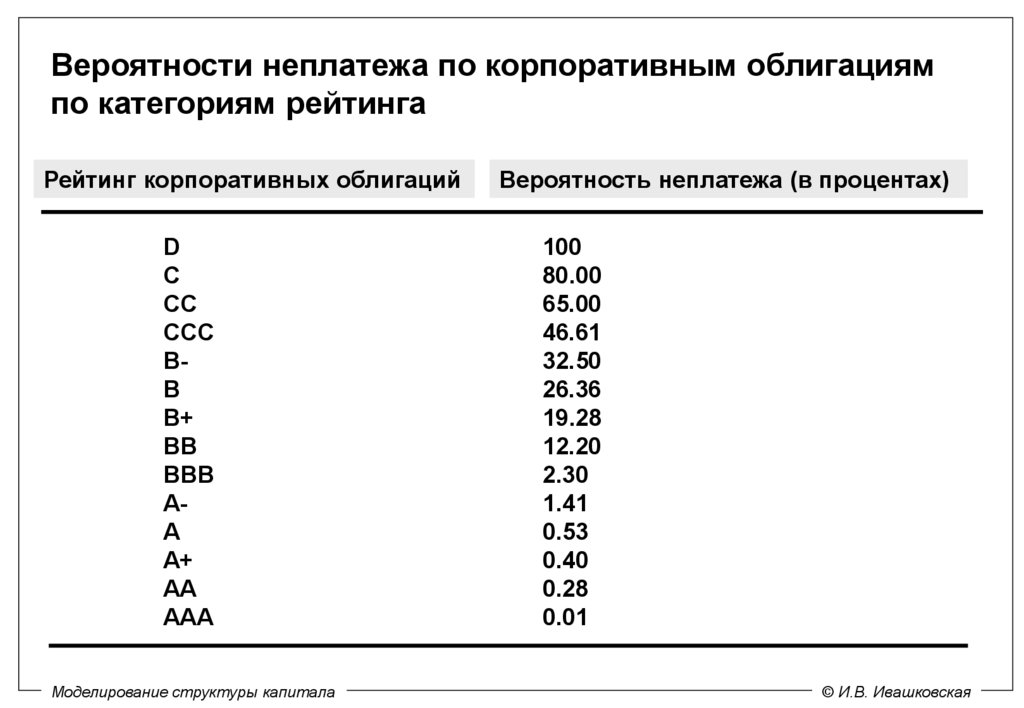

33.

Вероятности неплатежа по корпоративным облигациямпо категориям рейтинга

Рейтинг корпоративных облигаций

D

С

СС

ССС

BB

B+

BB

BBB

AA

A+

AA

AAA

Моделирование структуры капитала

Вероятность неплатежа (в процентах)

100

80.00

65.00

46.61

32.50

26.36

19.28

12.20

2.30

1.41

0.53

0.40

0.28

0.01

© И.В. Ивашковская

34.

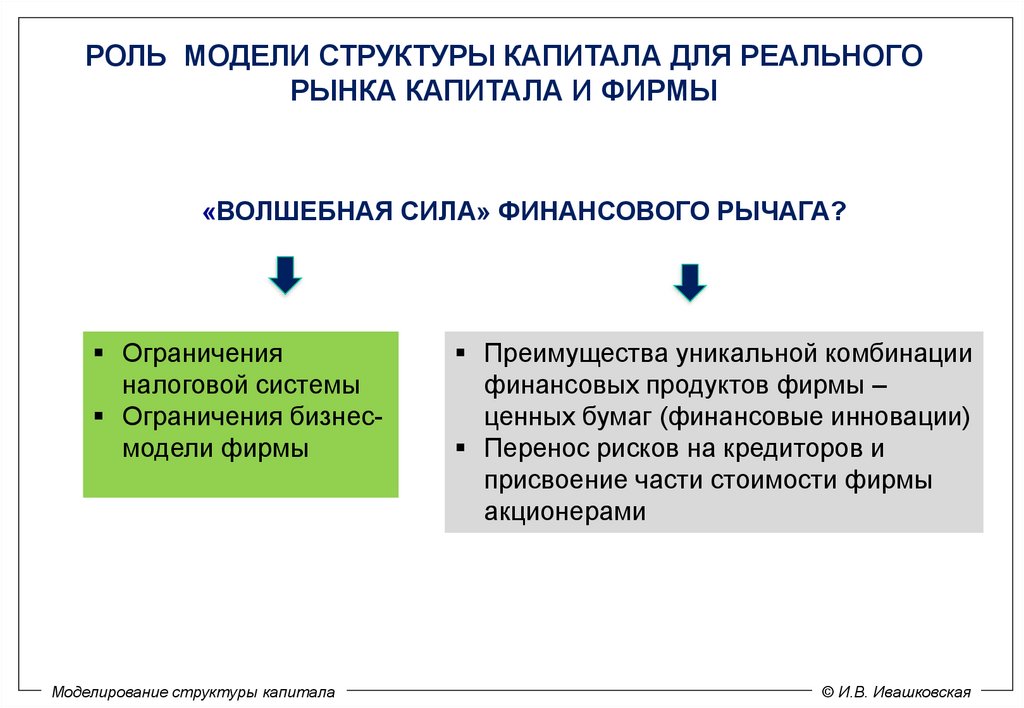

РОЛЬ МОДЕЛИ СТРУКТУРЫ КАПИТАЛА ДЛЯ РЕАЛЬНОГОРЫНКА КАПИТАЛА И ФИРМЫ

«ВОЛШЕБНАЯ СИЛА» ФИНАНСОВОГО РЫЧАГА?

Ограничения

налоговой системы

Ограничения бизнесмодели фирмы

Моделирование структуры капитала

Преимущества уникальной комбинации

финансовых продуктов фирмы –

ценных бумаг (финансовые инновации)

Перенос рисков на кредиторов и

присвоение части стоимости фирмы

акционерами

© И.В. Ивашковская

35.

WE ARE DISCUSSING…ПОДХОД ИНВЕСТБАНКА

МЕРИЛЛ ЛИНЧ

35

Моделирование структуры капитала

© И.В. Ивашковская

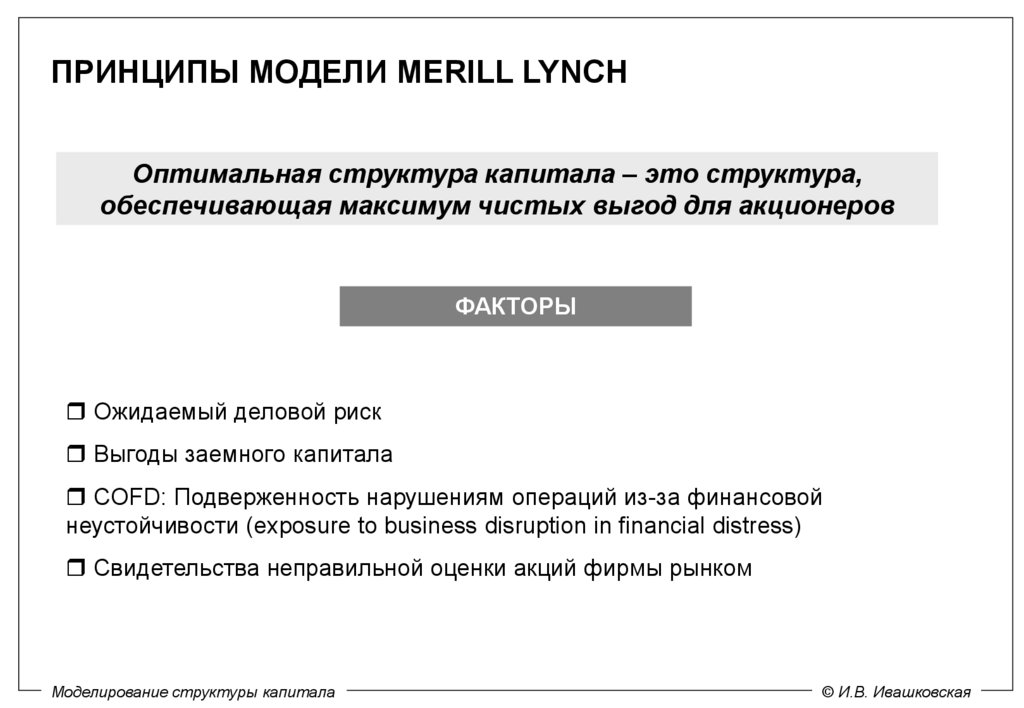

36.

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCHОптимальная структура капитала – это структура,

обеспечивающая максимум чистых выгод для акционеров

ФАКТОРЫ

Ожидаемый деловой риск

Выгоды заемного капитала

СOFD: Подверженность нарушениям операций из-за финансовой

неустойчивости (exposure to business disruption in financial distress)

Свидетельства неправильной оценки акций фирмы рынком

Моделирование структуры капитала

© И.В. Ивашковская

37.

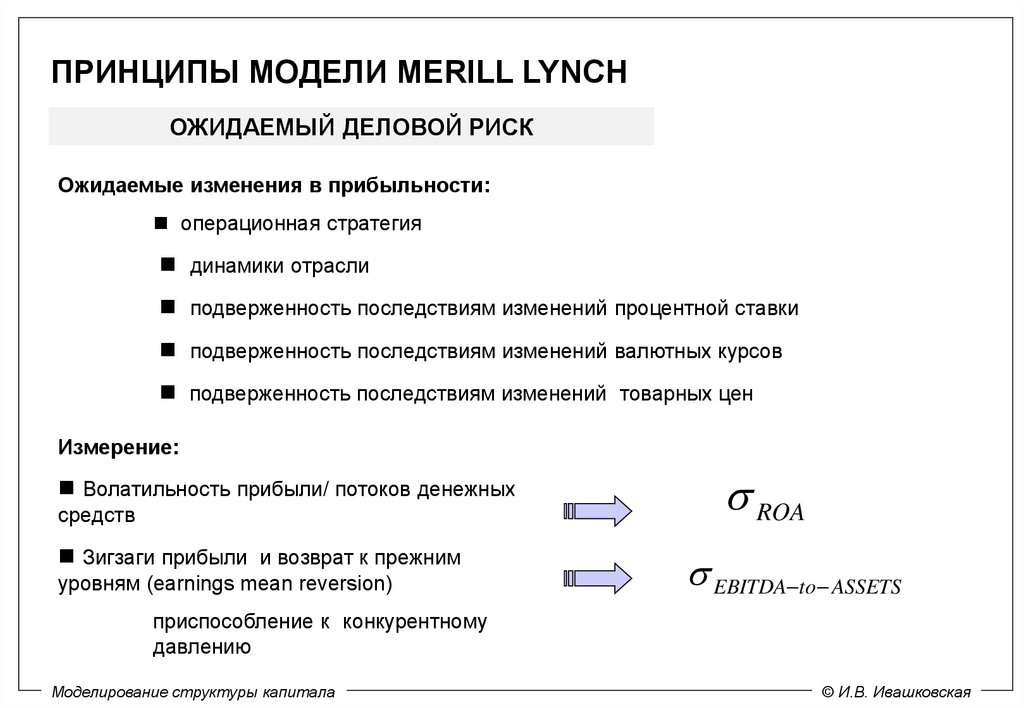

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCHОЖИДАЕМЫЙ ДЕЛОВОЙ РИСК

Ожидаемые изменения в прибыльности:

операционная стратегия

динамики отрасли

подверженность последствиям изменений процентной ставки

подверженность последствиям изменений валютных курсов

подверженность последствиям изменений товарных цен

Измерение:

Волатильность прибыли/ потоков денежных

средств

Зигзаги прибыли и возврат к прежним

уровням (earnings mean reversion)

ROA

EBITDA to ASSETS

приспособление к конкурентному

давлению

Моделирование структуры капитала

© И.В. Ивашковская

38.

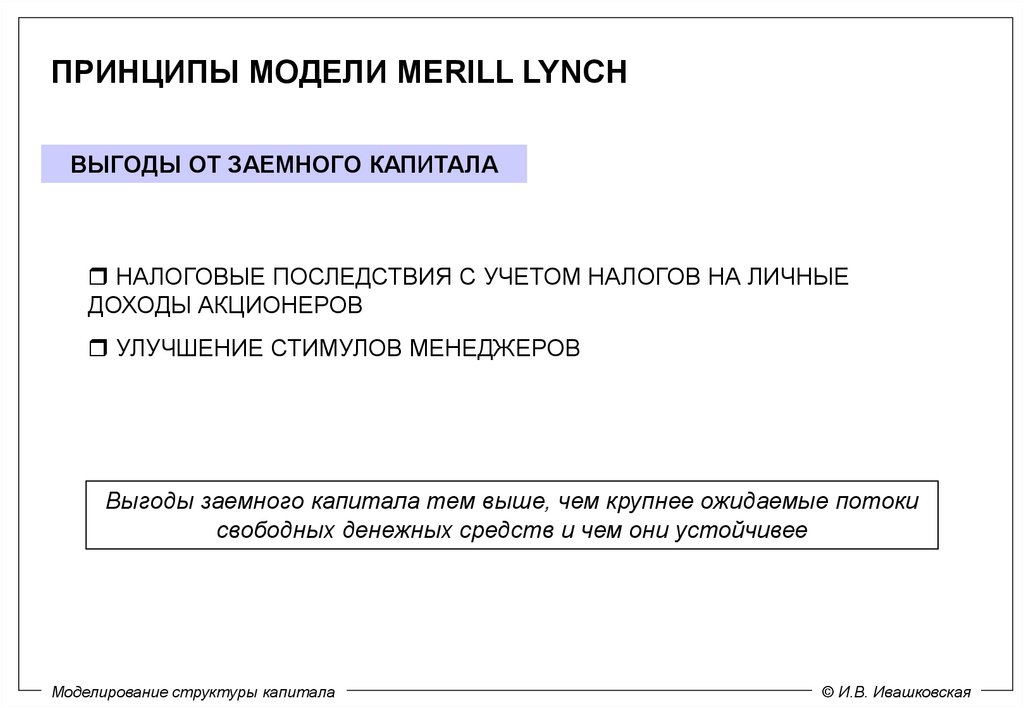

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCHВЫГОДЫ ОТ ЗАЕМНОГО КАПИТАЛА

НАЛОГОВЫЕ ПОСЛЕДСТВИЯ С УЧЕТОМ НАЛОГОВ НА ЛИЧНЫЕ

ДОХОДЫ АКЦИОНЕРОВ

УЛУЧШЕНИЕ СТИМУЛОВ МЕНЕДЖЕРОВ

Выгоды заемного капитала тем выше, чем крупнее ожидаемые потоки

свободных денежных средств и чем они устойчивее

Моделирование структуры капитала

© И.В. Ивашковская

39.

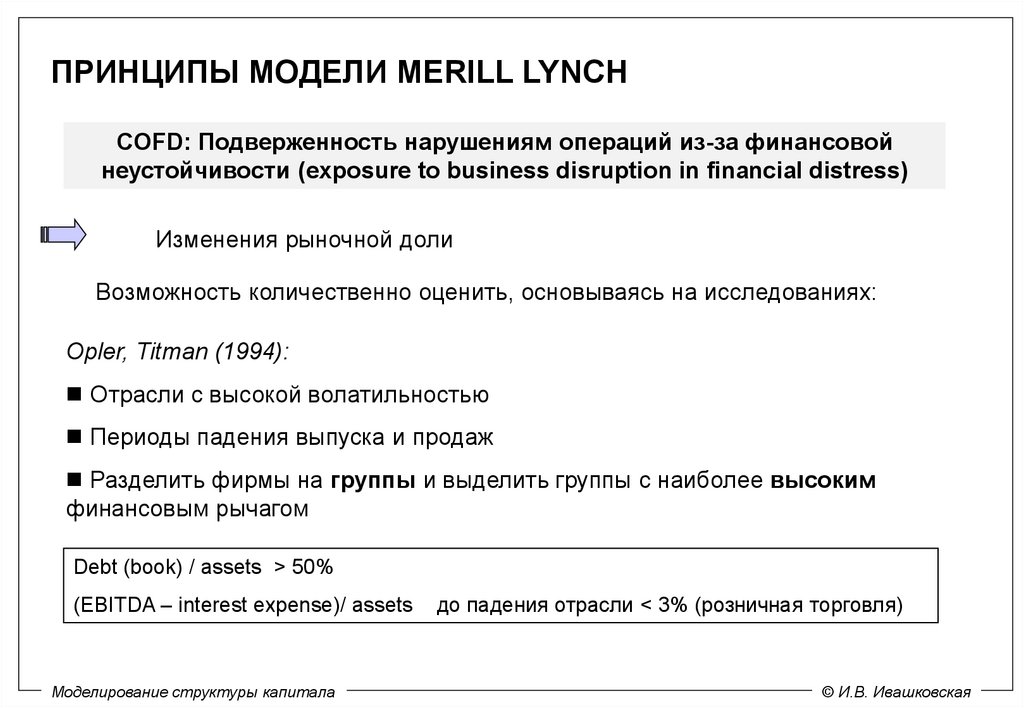

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCHСOFD: Подверженность нарушениям операций из-за финансовой

неустойчивости (exposure to business disruption in financial distress)

Изменения рыночной доли

Возможность количественно оценить, основываясь на исследованиях:

Opler, Titman (1994):

Отрасли с высокой волатильностью

Периоды падения выпуска и продаж

Разделить фирмы на группы и выделить группы c наиболее высоким

финансовым рычагом

Debt (book) / assets > 50%

(EBITDA – interest expense)/ assets

Моделирование структуры капитала

до падения отрасли < 3% (розничная торговля)

© И.В. Ивашковская

40.

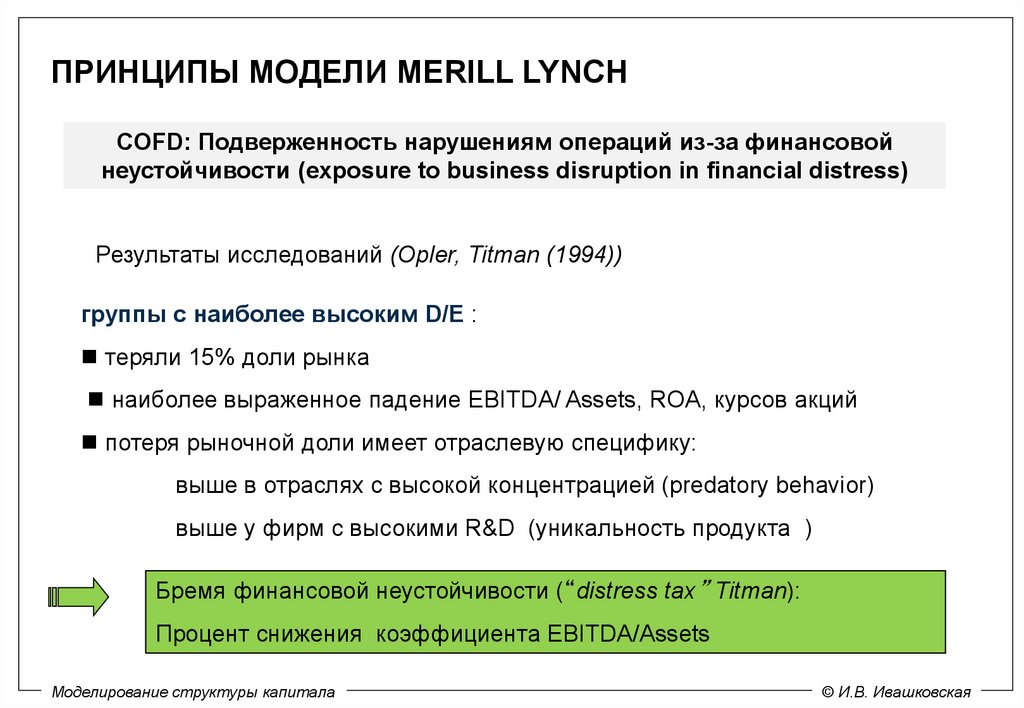

ПРИНЦИПЫ МОДЕЛИ MERILL LYNCHСOFD: Подверженность нарушениям операций из-за финансовой

неустойчивости (exposure to business disruption in financial distress)

Результаты исследований (Opler, Titman (1994))

группы с наиболее высоким D/E :

теряли 15% доли рынка

наиболее выраженное падение EBITDA/ Assets, ROA, курсов акций

потеря рыночной доли имеет отраслевую специфику:

выше в отраслях с высокой концентрацией (predatory behavior)

выше у фирм с высокими R&D (уникальность продукта )

Бремя финансовой неустойчивости (“distress tax” Titman):

Процент снижения коэффициента EBITDA/Assets

Моделирование структуры капитала

© И.В. Ивашковская

41.

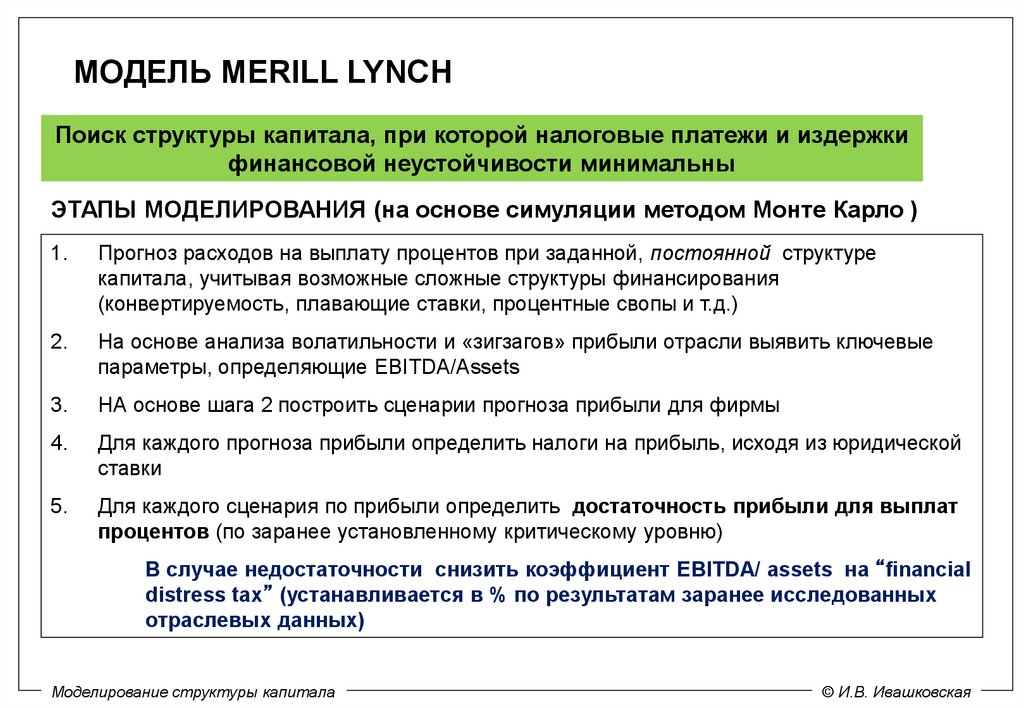

МОДЕЛЬ MERILL LYNCHПоиск структуры капитала, при которой налоговые платежи и издержки

финансовой неустойчивости минимальны

ЭТАПЫ МОДЕЛИРОВАНИЯ (на основе симуляции методом Монте Карло )

1.

Прогноз расходов на выплату процентов при заданной, постоянной структуре

капитала, учитывая возможные сложные структуры финансирования

(конвертируемость, плавающие ставки, процентные свопы и т.д.)

2.

На основе анализа волатильности и «зигзагов» прибыли отрасли выявить ключевые

параметры, определяющие EBITDA/Assets

3.

НА основе шага 2 построить сценарии прогноза прибыли для фирмы

4.

Для каждого прогноза прибыли определить налоги на прибыль, исходя из юридической

ставки

5.

Для каждого сценария по прибыли определить достаточность прибыли для выплат

процентов (по заранее установленному критическому уровню)

В случае недостаточности снизить коэффициент EBITDA/ assets на “financial

distress tax” (устанавливается в % по результатам заранее исследованных

отраслевых данных)

Моделирование структуры капитала

© И.В. Ивашковская

42.

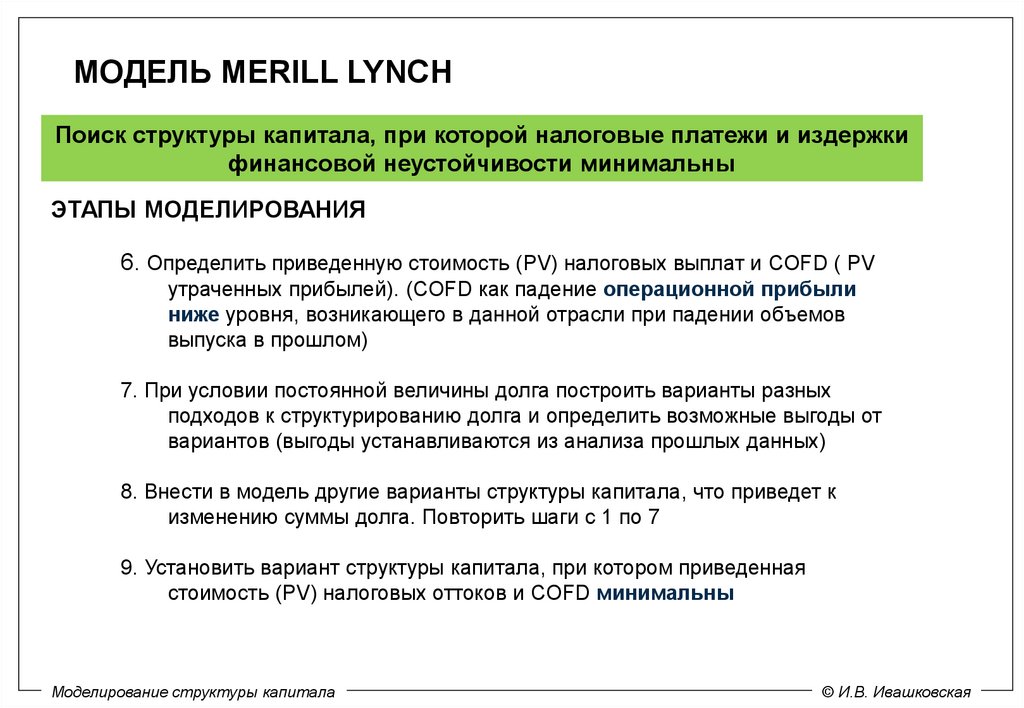

МОДЕЛЬ MERILL LYNCHПоиск структуры капитала, при которой налоговые платежи и издержки

финансовой неустойчивости минимальны

ЭТАПЫ МОДЕЛИРОВАНИЯ

6. Определить приведенную стоимость (PV) налоговых выплат и COFD ( PV

утраченных прибылей). (COFD как падение операционной прибыли

ниже уровня, возникающего в данной отрасли при падении объемов

выпуска в прошлом)

7. При условии постоянной величины долга построить варианты разных

подходов к структурированию долга и определить возможные выгоды от

вариантов (выгоды устанавливаются из анализа прошлых данных)

8. Внести в модель другие варианты структуры капитала, что приведет к

изменению суммы долга. Повторить шаги с 1 по 7

9. Установить вариант структуры капитала, при котором приведенная

стоимость (PV) налоговых оттоков и COFD минимальны

Моделирование структуры капитала

© И.В. Ивашковская

43.

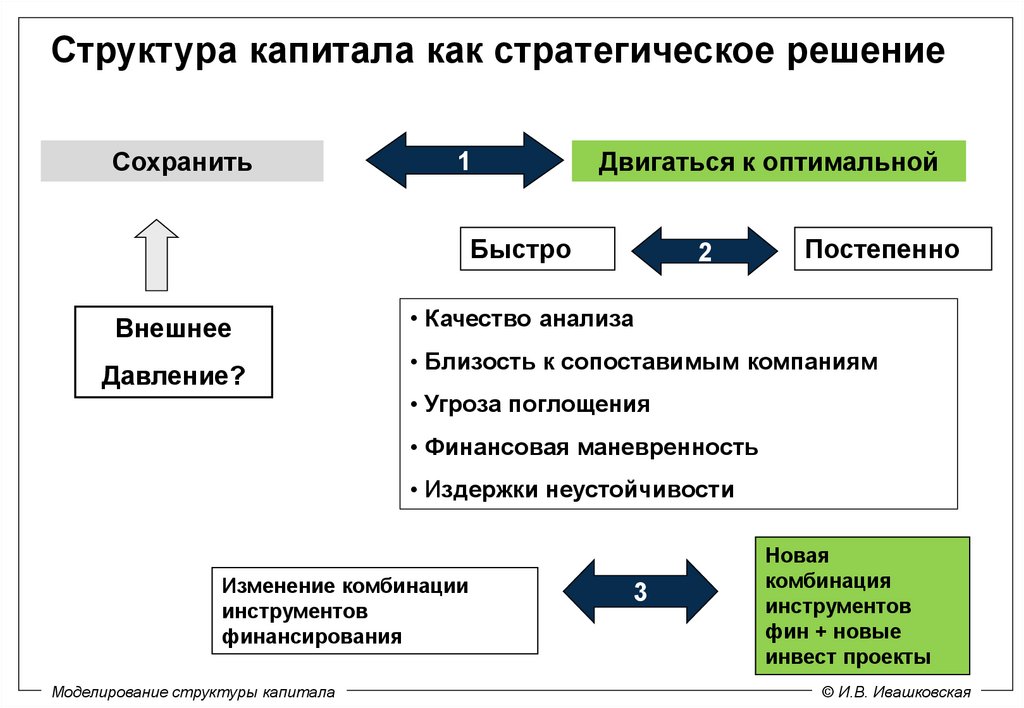

Структура капитала как стратегическое решениеCохранить

1

Двигаться к оптимальной

Быстро

Внешнее

Давление?

2

Постепенно

• Качество анализа

• Близость к сопоставимым компаниям

• Угроза поглощения

• Финансовая маневренность

• Издержки неустойчивости

Изменение комбинации

инструментов

финансирования

Моделирование структуры капитала

3

Новая

комбинация

инструментов

фин + новые

инвест проекты

© И.В. Ивашковская

44.

CХЕМА ПРИНЯТИЯ РЕШЕНИЯ О ДОЛГОСРОЧНОМ ФИНАНСИРОВАНИИЯвляется фактическая структура

капитала близкой к оптимальной?

Фактическое D/E

выше

оптимального D/E

Фактическое D/E ниже

оптимального D/E

Угроза

банкротства?

Угроза поглощения

Да

Быстрое снижение

D/E

-своп

-продажа активов

Реструктуризация

долга

Нет

Да

Есть ли

инвестиционные

идеи?

Быстро

увеличить D/E:

Нет

Есть ли

инвестиционные

идеи?

-своп

Да

Финансировать

проект

собственным

капиталом

Моделирование структуры капитала

Нет

Выплата долга из:

–прибыли

-новых взносов

собственника

-кредит и выкуп

долей

Да

Финансировать

заемным капиталом

Нет

Выплаты

акционерам

© И.В. Ивашковская

45.

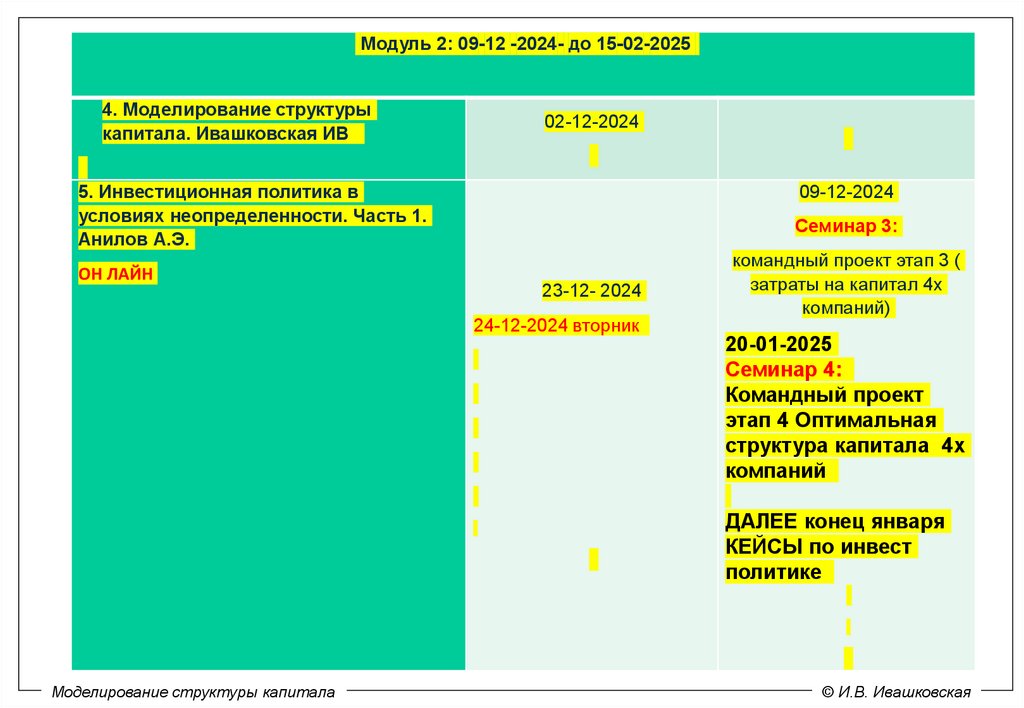

Модуль 2: 09-12 -2024- до 15-02-20254. Моделирование структуры

капитала. Ивашковская ИВ

02-12-2024

5. Инвестиционная политика в

условиях неопределенности. Часть 1.

Анилов А.Э.

ОН ЛАЙН

09-12-2024

Семинар 3:

23-12- 2024

24-12-2024 вторник

командный проект этап 3 (

затраты на капитал 4х

компаний)

20-01-2025

Семинар 4:

Командный проект

этап 4 Оптимальная

структура капитала 4х

компаний

ДАЛЕЕ конец января

КЕЙСЫ по инвест

политике

Моделирование структуры капитала

© И.В. Ивашковская