")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

(операционный или маржинальный анализ; анализ чувствительности прибыли)")

")

")

")

")

")

(начало)")

(окончание)")

finance

financeSimilar presentations:

Управление оборотом капитала

1.

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕРОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент «Корпоративные финансы и

корпоративное управление»

К.Н. Мингалиев

КОРПОРАТИВНЫЕ ФИНАНСЫ

(продвинутый уровень)

МОСКВА - 2017

2.

ТЕМА 3. УПРАВЛЕНИЕ ОБОРОТОМ КАПИТАЛАУчебное время – 4 часа

Учебные вопросы:

1. Воспроизводство капитала. Теория кругооборота капитала.

2. Ценовая политика как фактор генерирования доходов

3. Механизм затратообразования

4. Операционный анализ и его роль в обеспечении оборота капитала

5. Формирование и распределение прибыли

6. Налоги и их влияние на финансовые результаты

Автор – профессор департамента корпоративных финансов и корп. управления

доктор экономических наук, профессор Мингалиев Камиль Нарзаватович

МОСКВА - 2017

2

3. ЛИТЕРАТУРА:

1. Налоговый кодекс Российской Федерации2. Приказ Министерства финансов РФ от 6.05.99г. № 32н «Положение по

бухгалтерскому учету «Доходы организации» ПБУ 9/99».

3. Приказ Министерства финансов РФ от 6.05.99г. № 33н Положение по

бухгалтерскому учету «Расходы организации» ПБУ 10/99.

4. Приказ Министерства финансов РФ от 19.11.2002г. № 114н

«Положение по бухгалтерскому учету «Учет расчетов по налогу на

прибыль» ПБУ 18/02.

5. Письмо Министерства финансов РФ от 29.04.02г. № 16-00-13/03 «О

применении нормативных документов, регламентирующих вопросы

учета затрат на производство и калькулирования себестоимости

продукции (работ, услуг)».

6. Ковалев В.В. Управление денежными потоками прибылью и

рентабельностью: Учебно-практическое пособие — М.: Проспект, 2008

7. Корпоративные финансы. Учебник. / Под ред. Шохина Е.И. –

М.: Кнорус, 2015.

8. Финансовый менеджмент: Учебник. / Под ред. Шохина Е.И. –

М.: Кнорус, 2012.

3

4. 2.1. Логика формирования финансового результата

ДоходыПолитика

ценообразования

-

Расходы

=

Финансовые

результаты

Политика

затратообразования,

включая

амортизационную

политику

4

5. 2.2. Основы теории рыночного ценообразования

Цена – категория товарногоРыночная цена –

производства, которая

это цена, сложившаяся при

опосредует все товарно-

взаимодействии спроса и

денежные отношения.

предложения на рынке

Цена – это количество денег,

идентичных, а при их

которое покупатель готов

отсутствии – однородных

заплатить за товар, а

товаров в сопоставимых

продавец готов за эту сумму

коммерческих условиях

продать свой товар

5

6. 2.3. Основные принципы ценообразования

Целевая направленностьценообразования и

применения цен

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия объективных

экономических законов

Предусматривает

определение приоритетных

экономических и социальных

проблем, решаемых с

помощью управления

ценообразованием и ценами

Принципы

Непрерывность процесса

ценообразования

Проявляется в постоянной

трансформации цен при

движении товара от

производителя к конечному

потребителю

Единство процесса

ценообразования и

контроля за

применением цен

Проявляется в определении

и обосновании общих для

всех хозяйствующих

субъектов требований к

ценообразованию

7. 2.4. Признаки классификации цен

По степени регулирования ценжестко фиксированные

(директивные)

регулируемые

(изменяемые)

договорные

(контрактные)

свободные

(рыночные)

Ц

По стадиям ценообразования

Е

оптовая цена

изготовителя

отпускная цена

изготовителя

рыночная цена

розничная

цена

В зависимости от территории действия

единые

(поясные)

Н

Ы

региональные

(зональные)

В зависимости от размещения транспортных расходов

франко – станция

отправления

франко – станция

назначения

франко – склад

поставщика

франко – склад

франко-граница

покупателя

8. 2.5. Признаки классификации цен

По сфереобслуживания

товарного

обращения

Оптовые

Розничные

По степени

государственного

регулирования

Рыночные или

свободные

Регулируемые

(предельные или

фиксированные)

По способу

установления

Аукционные

Биржевые

Контрактные

или договорные

По степени

гибкости

Лимитные или

предельные

Номинальные

(минимальные)

Трансфертные

Твердые или

постоянные

Закупочные

Цена-нетто и

цена-брутто

Подвижные

Тарифы на

услуги

Удельные

(средние цены

товарной

единицы)

Публикуемые

или справочные

Внешнеторговые

или экспортные/

импортные

Разовые или

индивидуальные

Монопольные

Льготные

Сезонные

Ступенчатые

Скользящие

По территориальному

признаку (включение

транспортных

расходов)

Цена «франкоотправления»

Цена «франконазначения»

Единые

(поясные)

Региональные

(зональные)

Цена «спот»

(текущая цена с

немедленной

поставкой)

8

9. 2.6. Функции цен

Учетноизмерительнаяпоказывает, во что

обходится обществу

обеспечение

потребности в

конкретном товаре

или услуге

Распределительная

перераспределение

национального дохода

между секторами

экономики, отраслями

и регионами

Инструмент

рационального

размещения

производства

транспортная

составляющая в цене

во многом определяет

целесообразность

того или иного

территориального

размещения

производства

Стимулирующая

проявляется в

поощрительном

или сдерживающем

воздействии на

производство и

потребления

различных товаров

и услуг

Балансирующая

регулирование спроса

и предложения

9

10. 2.7. Модели ценовой политики

Нейтральноеценообразование

Выживание в условиях

жесткой конкуренции

Ориентируется на

оптимальное соотношение

«цена/ценность».

В этом случае компания

отказывается от

использования цен для

увеличения захваченного

сегмента рынка, но и не

допускает того, чтобы цена

влияла на его сокращение

Целевая прибыль

Предполагает поддержание

целевого уровня прибыли

независимо от объема продаж

Премиальное

ценообразование

Максимизация оборота

Позволяет увеличить долю

участия на рынке

Высокие цены на товарыновинки. Возможно на

небольших отрезках времени

в узком сегменте рынка

(разновидность – ступенчатые

премии, при которых

увеличивается временной

горизонт за счет гибкого

механизма установления цен)

Лидерство в качестве

Высокое качестве –

высокие издержки –

высокая цена

10

11. 2.8. Ценовые стратегии (начало)

Стратегия высоких цен или «снятия сливок»Применима, во-первых, к новым товарам, впервые появляющимся на рынке, защищенным

патентом или не имеющим аналогов; во-вторых, к товарам, ориентированным на богатых

покупателей, которых интересует уникальность и качество товара (сегмент рынка, где спрос не

зависит от динамики цен); в третьих, к новым товарам, где у фирмы нет перспективы

долгосрочного массового сбыта. Устанавливая высокие цены, продавец товара, по сути,

пользуется своей монополией (как правило временной) на товар.

Стратегия средних цен

Применима на всех фазах жизненного цикла товара, кроме упадка. Эта политика исключает

«войны цен», не позволяет фирмам наживаться за счет покупателей, дает возможность получать

справедливую прибыль на вложенный капитал (за рубежом 8-10% к акционерному капиталу).

Стратегия низких цен

Может быть применена на любой фазе жизненного цикла. Реализуется в целях вытеснения

конкурентов, т.к. продажи приносят низкую прибыль. Стратегия преследует цель

долговременных, но не «быстрых» прибылей. Может осуществляться в целях дозагрузки

мощностей и избежания банкротства.

Стратегия «ценового прорыва»

Допускает формирование цены на товар/услугу ниже его экономической ценности с целью

выжить конкурента с рынка. Предполагает бесприбыльные и даже убыточные продажи и, по

сути, означает применение демпинговых цен.

11

12. 2.8. Ценовые стратегии (продолжение)

Стратегия целевых ценОриентирована на поддержание постоянной массы прибыли независимо от изменения цен и

объемов продаж. Применяется в основном крупными компаниями.

Стратегия льготных цен

Реализуется с целью наращивания объема продаж. Обычно применяется в конце жизненного

цикла товара и сочетается с применением различных скидок.

Стратегия «следования за лидером»

Предполагает установление цен в соответствии с ценами ведущих компаний на рынке, т.е.

учитывает политику цен лидера в отрасли или на рынке. Отклонение допускается лишь в

заданных пределах. Для небольших компаний такая стратегия позволяет избежать «войны

цен» и последующего вытеснения с рынка.

Стратегия неизменных цен

Означает сохранение уровня цен на протяжении длительного периода. Если при этом растут

издержки вместо пересмотра цен предприятие может уменьшать вес, изменять состав товара,

удешевлять упаковку и т.д.

12

13. 2.8. Ценовые стратегии (окончание)

Стратегия психологических (неокругленных) ценСнижение цен против какой-нибудь круглой суммы. У потребителей создается впечатление, что

предприятие тщательно анализирует свои цены, устанавливает их на минимальном уровне.

Положительный эффект может вызвать сдача.

Стратегия ценовой линии

Представляет собой дифференциацию цен на одноименный товар в зависимости от качества

в рамках принятого диапазона цен. При этом диапазон может быть определен как низкий,

средний и высокий.

Стратегия дифференцированных цен

Вариант рыночного ценообразования, при котором разным покупателям объявляется разная

цена на один и тот же товар. Ценовой выбор определяется при этом представлением продавца

о психологии и покупательной способности клиента.

13

14. 2.9. Менеджмент цен включает

Формирование ценовой политики и выбор ценовых стратегийОпределение метода ценообразования

Расчет базовой цены и цены реализации

Выбор совокупности ценовых скидок и условий расчетов с

покупателями

14

15. 2.10. Методы ценообразования (начало)

Затратные методы• метод прямых издержек

(переменные расходы + маржа),

при этом методе постоянные

расходы возмещаются за счет

разницы между доходов от

реализации и переменными

расходами, которая именуется

добавленной стоимостью или

маржинальной прибылью

• метод полных издержек

(на основе калькуляции)

• метод безубыточности

(постоянные издержки/удельный

маржинальный доход)

• метод рентабельности

[(постоянные издержки +

прибыль) /удельный

маржинальный доход]

• метод нормативных издержек

Рыночные методы

• метод ценностного восприятия

(на основе преимуществ товара

по сравнению с аналогами, а

также с учетом уровня и качества

послепродажного обслуживания)

• метод текущей цены (когда

затраты трудноизмеримы, цена

устанавливается на основе

текущих рыночных цен на

аналогичный товар)

• метод «запечатанного конверта»

или тендерного ценообразования

(применяется в случаях, когда

несколько компаний конкурируют

за получение контракта)

15

16. 2.10. Методы ценообразования (окончание)

Параметрические методы• метод удельных показателей

(применяется в случаях, когда цена

представляет собой производную

величину от одного основного

параметра и меняется в зависимости

от индекса его увеличения/снижения

(I): Ц = Цбаз * I),

• метод регрессионного анализа

(применяется в случаях, когда цена

представляет собой производную

величину от множества параметров

товара/услуги; в этом случае возможно

применение линейного, степенного,

параболического и других уравнений

регрессии),

• балльный метод (цена корректируется

в зависимости от изменения балльной

оценки товара экспертами),

• агрегатный метод (цена суммируется

из цен отдельных конструктивных

частей товара с добавлением

расходов на сборку и искомой

прибыли)

Психологические методы

• метод расчленения цен,

• метод «ценовых подарков»

16

17. 2.11. Модели цены

издержки +прибыль +

акцизы +

оптовая

надбавка +

НДС

Розничная цена

издержки +

прибыль +

акцизы +

НДС

Рыночная цена

издержки +

прибыль

Отпускная (оптовая) цена

изготовителя

Цена изготовителя

2.11. Модели цены

издержки +

прибыль +

акцизы +

оптовая

надбавка +

торговая

наценка +

НДС

17

18. 2.12. Трансфертные цены

Funds Transfer Pricing (FTP) - внутрифирменный механизм формирования цены на товарыи услуги взаимозависимым компаниям, отличной от рыночных цен

Инструмент перераспределения прибыли группы компаний в пользу компаний, находящихся в

государствах с более низкими налогами

Распространенная схема международного налогового планирования

Объект пристального контроля фискальных органов большинства развитых стран

(первой страной, принявшей специальное законодательство, детально регулирующее вопросы

трансфертного ценообразования, стали США - середина 1960-х гг.)

Международное налоговое регулирование трансфертного ценообразования – Руководство

Организации по экономическому сотрудничеству и развитию (ОЭСР) 1995 г. «О трансфертном

ценообразовании для транснациональных корпораций и налоговых органов»

Налоговое регулирование в России: сделки, в которых наблюдается отклонение цены более чем

на 20% в пределах непродолжительного периода времени подпадают под контроль; в этих

случаях налоговые органы в соответствии со ст. 40 НК РФ имеют право сравнивать примененные

налогоплательщиками цены с рыночными и доначислять налоги.

18

19.

3.1. Направления расходов корпорацииРАСХОДЫ

Затраты на

производство и

реализацию

продукцию

Выручка от

реализации

продукции

Чистая

прибыль

предприятия

Расходы

инвестиционного

характера

Внутренние

Прибыль

Расходы

социального

характера

Амортизационные

отчисления

Мобилизация

резервов

Внешние

Заемные

Привлеченные

Бюджетные

Чистая

прибыль

предприятия

20.

Расходы – уменьшение экономических выгод в результатевыбытия денежных средств и имущества или выбытие

обязательств, приводящее к уменьшению капитала организации

Затраты – выраженные в денежной форме расходы корпорации

на производство и реализацию продукции (оказание услуг,

выполнение работ)

Издержки – совокупность всех затрат экономических ресурсов

в денежной форме в процессе кругооборота хозяйственных

средств, связанных с приобретением, содержание и сбытом

готовой продукции

21.

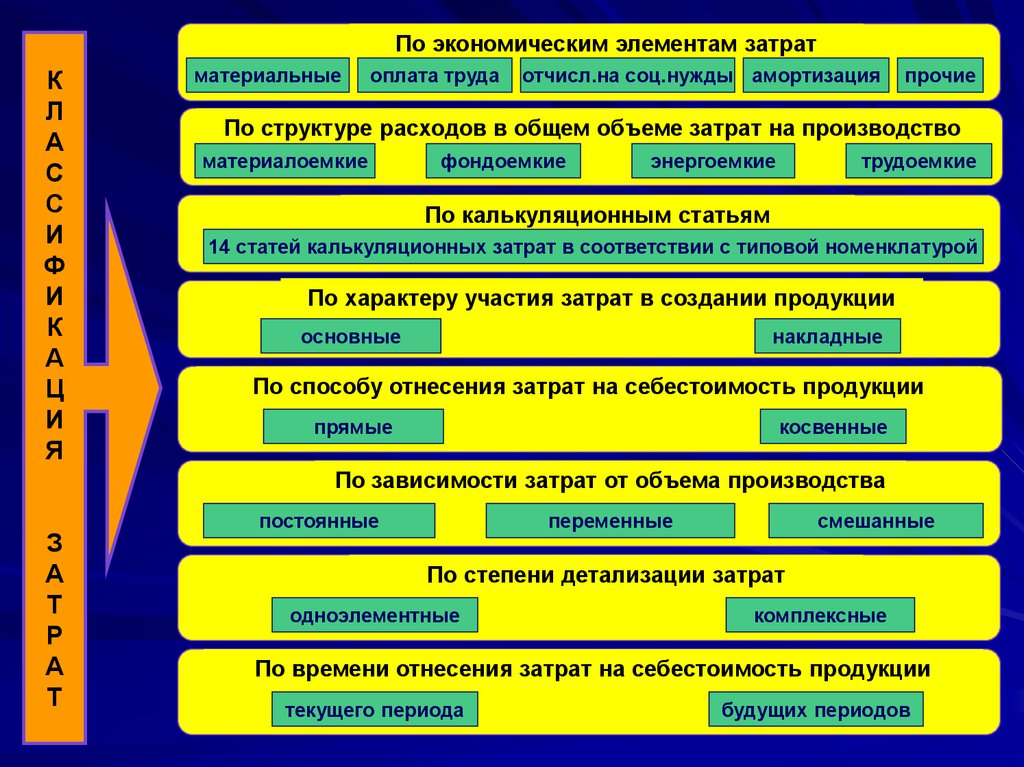

По экономическим элементам затратК

Л

А

С

С

И

Ф

И

К

А

Ц

И

Я

материальные

оплата труда

отчисл.на соц.нужды амортизация

прочие

По структуре расходов в общем объеме затрат на производство

материалоемкие

фондоемкие

энергоемкие

трудоемкие

По калькуляционным статьям

14 статей калькуляционных затрат в соответствии с типовой номенклатурой

По характеру участия затрат в создании продукции

основные

накладные

По способу отнесения затрат на себестоимость продукции

прямые

косвенные

По зависимости затрат от объема производства

З

А

Т

Р

А

Т

постоянные

переменные

смешанные

По степени детализации затрат

одноэлементные

комплексные

По времени отнесения затрат на себестоимость продукции

текущего периода

будущих периодов

22. 3.4. Состав материальных расходов

Основные и вспомогательные материалыКомплектующие изделия и полуфабрикаты

Топливо, вода и энергия всех видов

Запасные части и расходные материалы для ремонта

Расходы на работы и услуги производственного характера,

выполняемые сторонними организациями или

индивидуальными предпринимателями

22

23. 3.5. Состав расходов на оплату труда (начало)

Выплаты заработной платы по существующим формам и системам оплаты трудаНачисления стимулирующего характера, связанные с действующими системами

премирования и надбавок

Начисления компенсирующего характера, связанные с режимом работы и условиями

труда, а также надбавки, обусловленные районным регулированием оплаты труда

Выплаты компенсирующего характера (доплаты за работу в ночное время,

сверхурочную работу и др.)

Стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды

Оплата очередных и дополнительных отпусков и выплата компенсаций за

неиспользованный отпуск

23

24. 3.5. Состав расходов на оплату труда (окончание)

Выплаты высвобождаемым работникам в связи с реорганизацией компании илисокращением штатов

Оплата учебных отпусков

Начисления штатным сотрудникам по основному месту работы за время их обучения

в системе повышения квалификации или профессиональной переподготовки

Оплата труда внештатных сотрудников по договорам гражданско-правового характера

(за исключением индивидуальных предпринимателей)

Суммы платежей в рамках обязательного страхования работников в установленных

законодательством случаях и др.

24

25. 3.6. Состав прочих расходов (начало)

Платежи по всем видам обязательного страхования имуществаПлатежи по следующим видам добровольного страхования имущества: средств

транспорта, грузов, основных средств, нематериальных активов, объектов

незавершенного капитального строительства, запасов, рисков, страхование

ответственности за причинение вреда в установленных законодательством случаях

Суммы налогов и сборов: основными налогами, относимые на расходы

Расходы на охрану, юридическое, информационное, консультационное, бухгалтерское,

аудиторское (в соответствии с законодательством) обслуживание

Арендные (лизинговые) платежи

Расходы по гарантийному обслуживанию*

Расходы на ремонт основных средств*

Расходы на содержание служебного автотранспорта

Расходы на командировки*

Представительские расходы*

25

26. 3.6. Состав прочих расходов (окончание)

Расходы на подготовку и переподготовку кадровРасходы на рекламу

Расходы на оплату почтовых, телефонных, телеграфных и т.п. услуг, услуг связи и ВЦ,

а также информационных систем (СВИФТ, Интернет и др.)

Расходы на канцелярские товары и оплату услуг по управлению

Расходы на текущее изучение конъюнктуры рынка

Взносы, уплачиваемые российским некоммерческим и международным организациям

Расходы обслуживающих производств и хозяйств, включая расходы на содержание жилищнокоммунальной и социально-культурной сферы

Платежи по регистрации прав и сделок с недвижимым имуществом

Оплата услуг по подбору персонала

Оплата услуг индивидуальных предпринимателей, не состоящих в штате и др.

26

27. 3.7. Состав внереализационных расходов

Расходы в виде процентов по долговым обязательствам любого видаРасходы, связанные с выпуском и обслуживанием собственных ценных бумаг

Курсовые разницы (отрицательные)

Судебные расходы и арбитражные сборы

Расходы в виде санкций за нарушение договорных обязательств (кроме обязательств по уплате налогов

и других обязательных платежей в бюджет и внебюджетные фонды)

Расходы по оплате услуг банков

Расходы по операциям с финансовыми инструментами

Формирование резерва по сомнительным долгам и др.

К внереализационным расходам также приравниваются:

- выявленные убытки прошлых налоговых периодов,

- суммы списанной дебиторской задолженности,

- потери от брака, простоев, недостач, пожаров, аварий, стихийных бедствий и т.п.

27

28. 3.8. Транзакционные, агентские, альтернативные издержки

Транзакционные издержкиАгентские издержки

Это издержки,

сопровождающие

взаимоотношения

экономических агентов;

обусловлены действующими

формальными и

неформальными «правилами

игры» на рынке.

В их числе:

- издержки сбора и обработки

информации,

- издержки проведения

переговоров и принятия

решений,

- издержки контроля,

- издержки юридической

защиты выполнения

контракта

Это издержки, возникающие

при несовпадении интересов

отдельных участников;

издержки, обусловленные

двумя видами конфликтов:

1) конфликт между высшим

менеджментом и рядовыми

акционерами фирмы по

поводу использования чистой

прибыли на финансирование

развития фирмы;

2) конфликт между

акционерами и держателями

облигаций фирмы по поводу

привлечения

дополнительных кредитов и

займов

Альтернативные

издержки (Оpportunity costs)

Это издержки упущенной

выгоды или издержки

альтернативных

возможностей;

экономический термин,

обозначающий упущенную

выгоду (в частном случае прибыль, доход)

в результате выбора одного

из альтернативных

вариантов использования

ресурсов и, тем самым,

отказа от других

возможностей

28

29. 3.9. Нормируемые расходы

Суммы платежей по добровольному страхованию жизни и негосударственному пенсионномуобеспечению работников работодателем - в размере, не превышающем 12% от суммы расходов на

оплату труда

Суммы платежей по добровольному страхованию медицинских расходов застрахованных работников не более 6% расходов на оплату труда

Расходы на призы при проведении массовых рекламных кампаний - не более 1% от выручки

Представительские расходы в размере 4% от расходов на оплату труда

Расходы на ремонт основных средств – не более фактических среднесложившихся расходов на ремонт

за последние 3 года

Расходы на капитальные вложения – не более 10% от первоначальной стоимости основных средств или

не более 30% по основным средствам, относящимся к 3-7 амортизационным группам

Проценты по долговым обязательствам: c 31.07.2009 г. по факту при условии, что начисленные проценты

не более чем на 20% отклоняются от среднего уровня по аналогичным долговым обязательствам или с

01.01.2010 г. по ставке рефинансирования, увеличенной в 1,1 раза при оформлении долговых

обязательств в рублях и по ставке 15% при оформлении обязательств в иностранной валюте

Расходы на формирование резерва по сомнительным долгам - в размере 10% от выручки и др.

29

30. 3.10. Формирование амортизационной политики (начало)

Амортизация –это процесс переноса

единовременных расходов,

связанных с приобретением

долгосрочных

амортизируемых активов,

на себестоимость отчетных

периодов

Амортизационная политика –

это составная часть политики

самофинансирования

компании.

Ее цель – формирование

целевых фондов для

последующего

реинвестирования в основные

средства и нематериальные

активы (их капитальный

ремонт, реконструкцию,

модернизацию, реновацию)

30

31. 3.10. Формирование амортизационной политики (окончание)

Варианты финансовых решений в областиамортизационной политики

• выбор способа начисления амортизации,

• установление срока полезного использования

объектов амортизируемого имущества в границах

действующего в амортизационной группе временного

интервала,

• применение/неприменение повышающих

коэффициентов к норме амортизации,

• применение/неприменение амортизационной

премии,

• использование механизма регулярной переоценки

(один раз в год) однородных нематериальных

активов по текущей рыночной стоимости

31

32. 3.11. Способы начисления амортизации

Для целей бухгалтерского учета:• линейным способом

(равномерное списание стоимости основного средства на расходы в течение всего срока

полезного использования)

• способом уменьшаемого остатка

(равномерное уменьшение остаточной стоимости амортизируемого актива

и, соответственно, уменьшение с годами суммы амортизационных отчислений),

• способом списания стоимости по сумме чисел лет срока полезного

использования

(в этом случае суммируются порядковые номера лет начисления амортизации (например,

при 5-летнем сроке 1+2+3+4+5=15), годовой множитель определяется в зависимости от

числа лет до окончания срока эксплуатации (в первый год – 5/15, второй год – 4/15, третий

год – 3/15, четвертый год – 2/15, пятый год – 1/15) и соотносится с первоначальной

стоимостью амортизируемого актива);

• способом списания стоимости пропорционально объему продукции, работ,

услуг

(стоимость амортизируемого актива соотносится с предполагаемым объемом за весь срок

полезного использования; величина годовой амортизации колеблется по годам в

зависимости от фактического объема).

Для целей налогообложения:

• линейный,

• нелинейный.

32

33. 3.12. Линейный способ начисления амортизации

Распространяется на имущество, относимое к любой амортизационнойгруппе и предусматривает начисление амортизации по норме от

первоначальной стоимости имущества

Норма амортизации:

Nа = 1 / T * 100

где: Nа - норма амортизационных отчислений,

Т - срок полезного использования объекта амортизируемого имущества, выраженный в месяцах

Сумма амортизационных отчислений:

А = Fп * Nа / 100

где: А - сумма ежемесячных амортизационных отчислений,

Fп - первоначальная (восстановительная) стоимость объекта амортизируемого имущества.

33

34. 3.13. Нелинейный способ начисления амортизации

Амортизация рассчитывается от остаточнойстоимости основного средства по норме,

установленной законодательно в зависимости

от амортизационной группы и составляет:

первая амортизационная группа

вторая амортизационная группа

третья амортизационная группа

четвертая амортизационная группа

пятая амортизационная группа

шестая амортизационная группа

седьмая амортизационная группа

восьмая амортизационная группа

девятая амортизационная группа

десятая амортизационная группа

14,3

8,8

5,6

3,8

2,7

1,8

1,3

1,0

0,8

0,7

34

35. 3.14. Амортизационные группы

Номер амортизационнойгруппы

Амортизируемое имущество, включенное в группу

Первая группа

Имущество со сроком полезного использования

от одного года до двух лет включительно

Вторая группа

Имущество со сроком полезного использования

от двух до трех лет включительно

Третья группа

Имущество со сроком полезного использования

от трех до пяти лет включительно

Четвертая группа

Имущество со сроком полезного использования

от пяти до семи лет включительно

Пятая группа

Имущество со сроком полезного использования

от семи до десяти лет включительно

Шестая группа

Имущество со сроком полезного использования

от десяти до пятнадцати лет включительно

Седьмая группа

Имущество со сроком полезного использования

от пятнадцати до двадцати лет включительно

Восьмая группа

Имущество со сроком полезного использования

от двадцати до двадцати пяти лет включительно

Девятая группа

Имущество со сроком полезного использования

от двадцати пяти до тридцати лет включительно

Десятая группа

Имущество со сроком полезного использования

свыше тридцати лет

35

36. 3.15. Ускоренная амортизация

Повышающий коэффициент к нормеамортизации в размере не более 2

применяется в отношении:

• амортизируемых основных средств, действующих в

условиях агрессивной среды1 и/или повышенной

сменности, за исключением основных средств первойтретьей амортизационных групп, амортизируемым

нелинейным методом;

• амортизируемых основных средств сельскохозяйственных

организаций промышленного типа;

• амортизируемых основных средств организаций,

имеющих статус резидента промышленнопроизводственной особой экономической зоны или

туристско-рекреационной особой экономической зоны.

[1] под агрессивной средой понимается совокупность природных и (или) искусственных факторов, вызывающих

повышенный износ (старение) основных средств в процессе их эксплуатации.

36

37. 3.16. Амортизационная премия

Амортизационная премия – это единовременно списываемаяна расходы сумма капитальных вложений в объекты основных

средств

или

расходов

на

достройку,

дооборудование,

реконструкцию, модернизацию, техническое перевооружение.

Размер амортизационной премии не может быть более 10% от

первоначальной стоимости основного средства. С 1 января

2009 г. размер амортизационной премии увеличен до 30 % в

отношении основных средств, относящихся к третьей - седьмой

амортизационным группам1.

1.

Минэкономразвития предлагает поднять амортизационную премию до 50% компаниям, осуществляющим

инвестиционные проекты.

37

38.

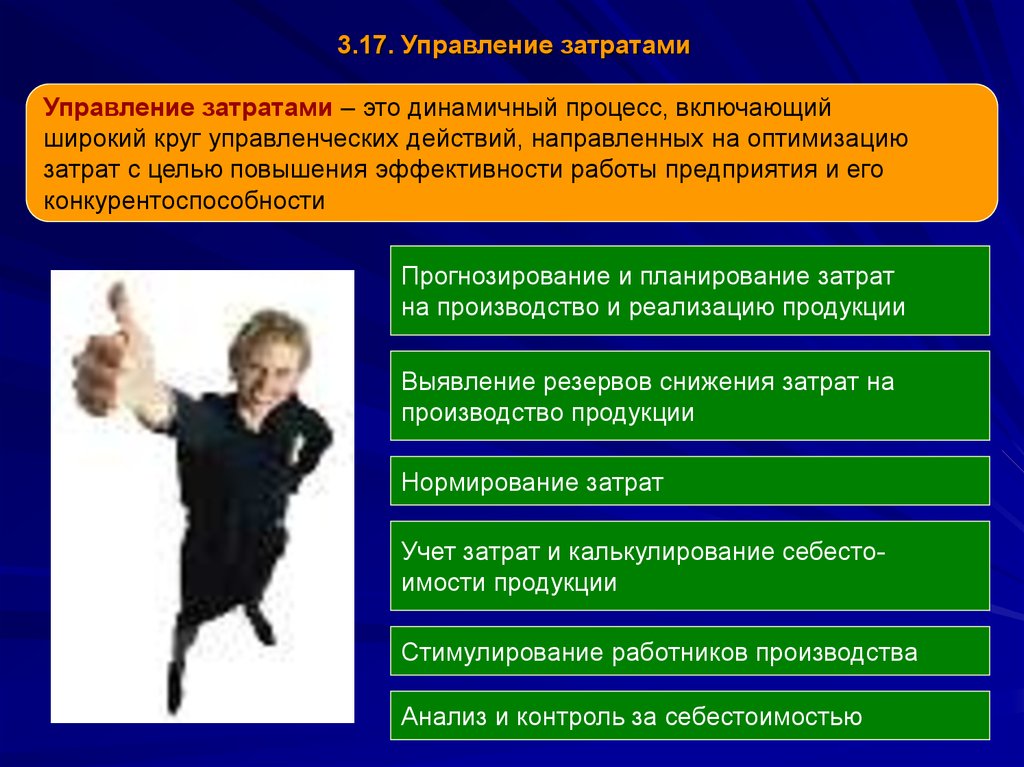

3.17. Управление затратамиУправление затратами – это динамичный процесс, включающий

широкий круг управленческих действий, направленных на оптимизацию

затрат с целью повышения эффективности работы предприятия и его

конкурентоспособности

Прогнозирование и планирование затрат

на производство и реализацию продукции

Выявление резервов снижения затрат на

производство продукции

Нормирование затрат

Учет затрат и калькулирование себестоимости продукции

Стимулирование работников производства

Анализ и контроль за себестоимостью

39. 4.1. Классификация моделей и инструментов управления затратами

Модели и инструменты прямого действия: директ-костинг(direct-costing), стандарт-кост (standart-costing), управление

затратами по стадиям жизненного цикла (life-cycle costing или

LCC), операционный анализ и управление (cost-volume-profit

или CVP-анализ), модель «затраты-выпуск» (cost-benefit),

анализ цепочки ценностей (value chain framework),

стратегическое управление затратами и стратегическое

позиционирование, анализ затратообразующих факторов (costdriver analysis) и др.

Инструменты, находящиеся «на стыке» нескольких

подсистем менеджмента и модульно включающие в себя

управление затратами: ERP-система, бюджетирование

(budgeting), контроллинг (controlling), система сбалансированных

показателей (balanced scorecard system), реинжиниринг бизнеспроцессов (business process reengineering)

Управленческие инструменты японского происхождения:

таргет-костинг (target-costing), кайдзен-костинг (kaizen-costing),

бережливое производство (lean manufacturing), точно в срок (just

in time)

Общеметодологические модели и инструменты:

функционально-стоимостной анализ или стоимостное

проектирование (economic order quantity), ABC- и XYZ-анализ и

др.

39

40. 4.2. Наиболее популярные за рубежом модели и инструменты управления затратами (начало)

«Директ-костинг» предполагает планирование и учет себестоимости на уровне переменныхрасходов – по ним планируется себестоимость продукции/услуг и учитывается незавершенное

производство. Постоянные расходы списываются с доходов как расходы данного периода.

Следовательно, в этой модели внимание акцентируется на переменных расходах и

маржинальном доходе (постоянные расходы + прибыль). Последний является индикатором

для переориентации производства в зависимости от меняющихся условий рынка.

«Стандарт-кост» ориентируется на заранее установленную себестоимости и предполагает

расчет полной себестоимости и учет в себестоимости того, что должно произойти, а не то, что

произошло фактически. Отдельно отражаются возникшие отклонения, которые относятся на

виновных лиц или на финансовые результаты.

Управление затратами по стадиям жизненного цикла впервые было применено в

оборонной отрасли США в рамках государственных проектов. Метод предполагает

определение стоимости полного жизненного цикла изделия – от проектирования до снятия с

производства. Метод, таким образом, выполняет две редко сочетаемые функции:

планирование и оптимизацию, однако применяется он главным образом в товарном

производстве и не распространяется на сферу услуг.

40

41. 4.2. Наиболее популярные за рубежом модели и инструменты управления затратами (продолжение)

Операционный анализ способствует поиску наиболее выгодного соотношения междупостоянными и переменными расходами, ценой и объемом производства, себестоимостью

и прибылью. Частный случай этого метода – анализ безубыточности.

Модель «затраты-выпуск» сводится к системе линейных, в которой все положительные

компоненты (выгоды) помещаются в одну сторону баланса, все отрицательные (затраты) –

в другую сторону баланса. Положительное или отрицательное сальдо является основным

критерием принятия управленческого решения.

Анализ цепочки ценностей предполагает выход за пределы компании и учет всей цепочки

ценностей от источников сырья до поставки конечному пользователю. Таким образом, каждая

компания рассматривается в контексте совокупности смежных видов деятельности как одно

из звеньев этой цепи.

Стратегическое управление затратами и стратегическое позиционирование

выстраивает процессы управления затратами в зависимости от стратегического выбора

компании: поддержание низких затрат (лидерство на основе затрат), предложение широкого

ассортимента товаров/услуг (стратегия дифференциации продукции) и т.д.

41

42. 4.2. Наиболее популярные за рубежом модели и инструменты управления затратами (окончание)

Анализ затратообразующих факторов позволяет управлять факторами поведения затрат,которые, в свою очередь, зависят от структурных факторов – двигателей затрат (по М.Портеру).

«Таргет-костинг» или управление по целевой себестоимости. Если традиционно цена равна

себестоимость + прибыль, то в рамках системы «таргет-костинг» уравнение модифицировано:

целевая себестоимость = целевая цена – целевая прибыль. Такой подход позволяет получить

инструмент экономии затрат еще на стадии планирования.

«Кайдзен-костинг» ориентирует менеджмент на усовершенствование деятельности

предприятия на основе целевого уровня затрат и поиска возможностей снижения фактических

затрат до целевого уровня.

«Бережливое производство» - одна из концепций менеджмента, ориентирующая на

достижение минимальных затрат, минимальных сроков создания нового продукта/услуг, его

минимальной стоимости при высоком качестве.

42

43. 4.3. Подходы к управлению затратами и финансовыми результатами в России (начало)

Корректное формирование затрат,(что не всегда равнозначно их

минимизации).

Поддержание оптимальной

структуры постоянных и

переменных расходов.

В ряде случаев компаниям выгодно

наращивать затраты, например, за счет

применения нелинейного способа

начисления амортизации или

ускоренной амортизации, т.к. это

позволяет избежать морального износа

амортизируемых активов, а также

уменьшить налогооблагаемые базы по

налогу на имущество и налогу на

прибыль. Вместе с тем,

необоснованное завышение расходов

может привести к финансовым

санкциям со стороны налоговых служб,

что приведет впоследствии к

уменьшению чистой прибыли.

Увеличение постоянных расходов

способствует росту

предпринимательских рисков. Вместе с

тем, в ряде случаев наращивание

постоянных расходов может привести к

экономии на переменных расходах.

Например, приобретение

высокотехнологичного оборудования и

прогрессивных технологий, которые

списываются на себестоимость через

начисление амортизации (как правило,

амортизация - это постоянный расход)

способствует экономии переменных

затрат - материалов и трудозатрат.

43

44. 4.3. Подходы к управлению затратами и финансовыми результатами в России (окончание)

Грамотная политика заимствований.Заемные источники финансирования способствуют

сокращению длительности кругооборота капитала,

следовательно, повышают оборачиваемость оборотных

активов. Вместе с тем, наращивание заимствований, как

правило, приводит к росту расходов на обслуживание долга,

что, с одной стороны, увеличивает затраты и уменьшает

прибыль, с другой стороны, способствует росту постоянных

расходов и в силу эффекта финансового левериджа

увеличивает предпринимательские риски. Кроме того,

бесконтрольный рост заимствований может привести к

потере ликвидности и ослаблению финансовой

устойчивости.

Минимизация точки

безубыточности,

что при прочих равных условиях

увеличивает запас финансовой

прочности и прибыльность компании.

Это достигается, прежде всего, за

счет сокращения условно-постоянных

расходов.

Политика распределения прибыли.

Непосредственное влияние на нее

оказывает механизм распределения

прибыли на потребление и

накопление и, следовательно,

дивидендная и инвестиционная

политика

44

45.

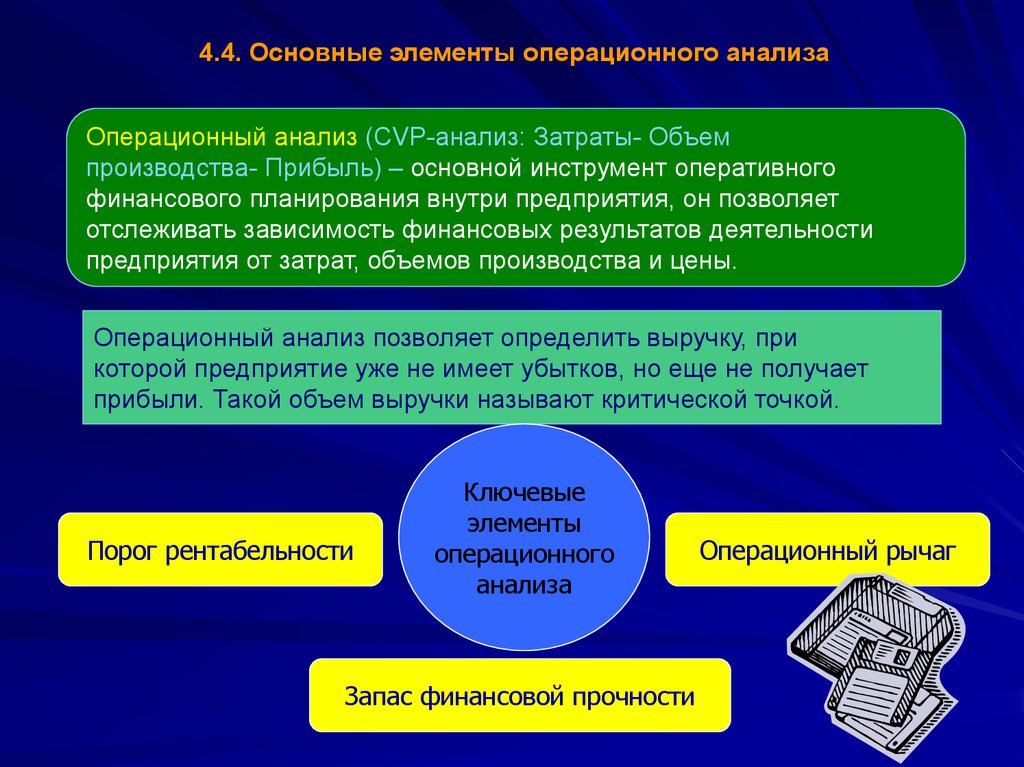

4.4. Основные элементы операционного анализаОперационный анализ (CVP-анализ: Затраты- Объем

производства- Прибыль) – основной инструмент оперативного

финансового планирования внутри предприятия, он позволяет

отслеживать зависимость финансовых результатов деятельности

предприятия от затрат, объемов производства и цены.

Операционный анализ позволяет определить выручку, при

которой предприятие уже не имеет убытков, но еще не получает

прибыли. Такой объем выручки называют критической точкой.

Порог рентабельности

Ключевые

элементы

операционного

анализа

Запас финансовой прочности

Операционный рычаг

46. 4.5. Основы CVP-анализа (Volume - Cost - Profit) (операционный или маржинальный анализ; анализ чувствительности прибыли)

анализ выстраивается в структуре "Доходы – Расходы – Прибыль"отслеживает зависимость финансового результата от себестоимости и

объема продаж

основывается на делении расходов на условно-постоянные и условнопеременные; вследствие этого, как правило, невозможен по данным

внешней отчетности и представляет собой коммерческую тайну

оперирует понятием «маржа» или «маржинальный доход»: объем продаж –

переменные расходы = постоянные расходы + прибыль

основные методические приемы: метод безубыточности и метод

левериджа

46

47. 4.6. Соотношение между затратами и объемом производства

48.

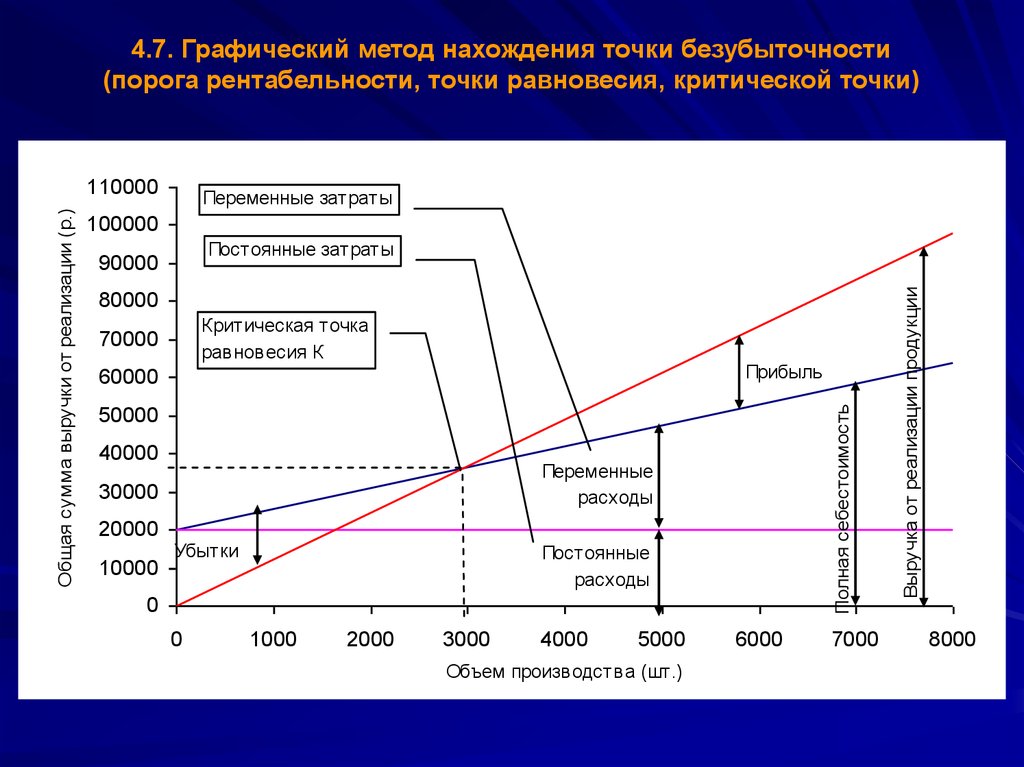

4.7. Графический метод нахождения точки безубыточности(порога рентабельности, точки равновесия, критической точки)

Переменные затраты

100000

80000

Критическая точка

равновесия К

70000

Прибыль

60000

50000

40000

Переменные

расходы

30000

20000

10000

Убытки

Постоянные

расходы

0

0

1000

2000

3000

4000

5000

Объем производства (шт.)

6000

7000

Выручка от реализации продукции

Постоянные затраты

90000

Полная себестоимость

Общая сумма выручки от реализации (р.)

110000

8000

49.

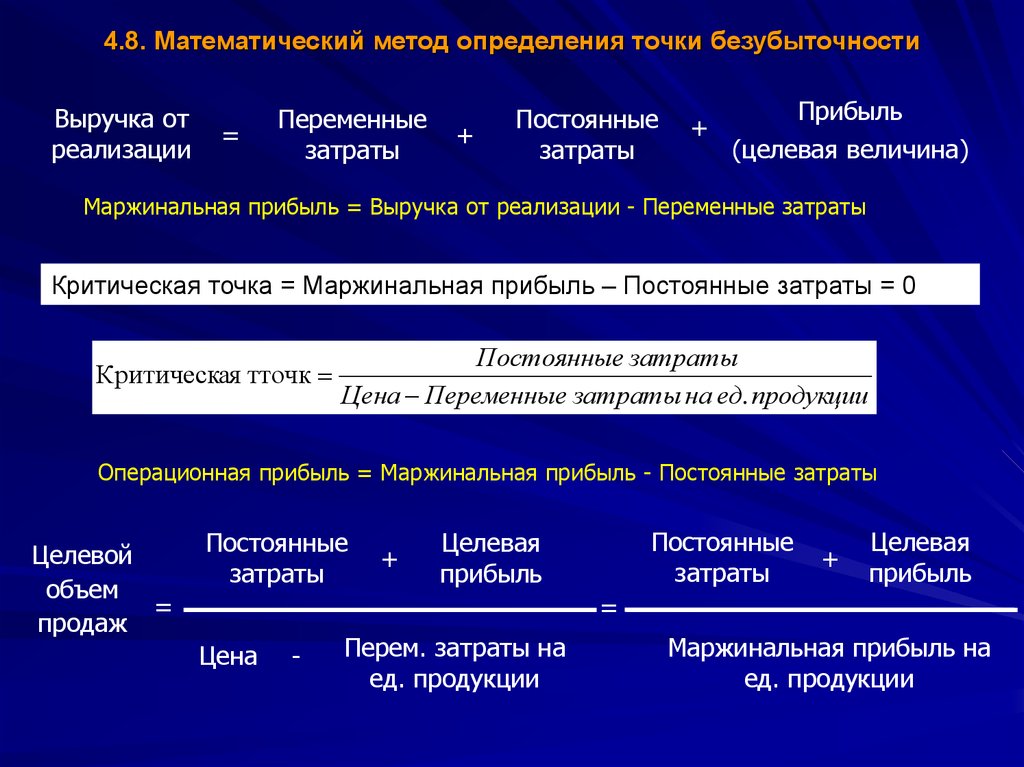

4.8. Математический метод определения точки безубыточностиВыручка от

реализации

=

Переменные

затраты

+

Постоянные

затраты

+

Прибыль

(целевая величина)

Маржинальная прибыль = Выручка от реализации - Переменные затраты

Критическая точка = Маржинальная прибыль – Постоянные затраты = 0

Критическая тточк

Постоянные затраты

Цена Переменные затраты на ед. продукции

Операционная прибыль = Маржинальная прибыль - Постоянные затраты

Целевой

объем

=

продаж

Постоянные

затраты

+

Постоянные

затраты

Целевая

прибыль

+

Целевая

прибыль

=

Цена

-

Перем. затраты на

ед. продукции

Маржинальная прибыль на

ед. продукции

50.

4.9. Запас финансовой прочностиЗапас финансовой прочности – это разница между выручкой от

реализации продукции и порогом рентабельности. Он

определяется или в денежном выражении, или в процентах к

выручке от реализации.

Запас финансовой

прочности

=

Выручка от

реализации

-

Порог

рентабельности

51.

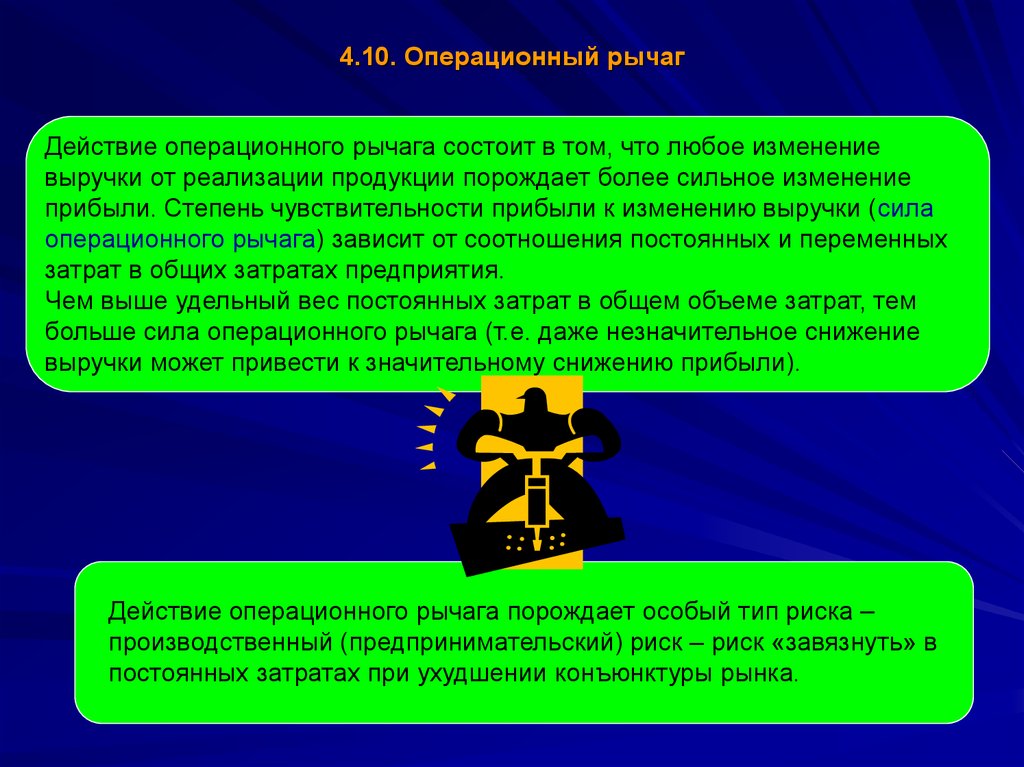

4.10. Операционный рычагДействие операционного рычага состоит в том, что любое изменение

выручки от реализации продукции порождает более сильное изменение

прибыли. Степень чувствительности прибыли к изменению выручки (сила

операционного рычага) зависит от соотношения постоянных и переменных

затрат в общих затратах предприятия.

Чем выше удельный вес постоянных затрат в общем объеме затрат, тем

больше сила операционного рычага (т.е. даже незначительное снижение

выручки может привести к значительному снижению прибыли).

Действие операционного рычага порождает особый тип риска –

производственный (предпринимательский) риск – риск «завязнуть» в

постоянных затратах при ухудшении конъюнктуры рынка.

52. 4.11. Показатели операционного анализа

Маржинальная прибыльМП = В – ПерЗ

где:

МП – маржинальная прибыль (валовая маржа)

В

– выручка от реализации

ПерЗ – переменные затраты

Коэффициент валовой маржи

К = МП : В

К – коэффициент валовой маржи

где:

Порог рентабельности

ПР = ПосЗ : МП(ед.прод) или ПР = ПосЗ : К

ПР – порог рентабельности (точка безубыточности)

ПосЗ – постоянные затраты

где:

Запас финансовой прочности

ЗФП = В – ПР или ЗФП = (В – ПР) : В

где:

ЗФП – запас финансовой прочности (руб. и %)

П = ЗФП х К

где:

Прибыль

П – прибыль

Эффект (сила) воздействия операционного рычага

где:

ЭОР = ВМ : П

ЭОР – эффект (сила) воздействия операционного рычага

53. 4.12. Метод безубыточности (начало)

Наименованиепоказателя

Маржинальный доход

Точка безубыточности,

Критический объем продаж,

Мертвая точка,

Порог безубыточности

Break-even analysis

Нулевые продажи

(натуральные единицы)

Точка безубыточности,

Критический объем продаж,

Мертвая точка,

Порог безубыточности,

Break-even analysis

Нулевая бухгалтерская прибыль

(стоимостные единицы)

Экономическое содержание

Алгоритм расчета

характеризует добавленную

стоимость

Объем продаж – перем.расходы

или

постоянные расходы + прибыль

объем продаж в натуральных

единицах, при котором компания

окупает затраты, но не получает

прибыль

Постоянные расходы / (цена –

уд. переменные расходы)

или

Постоянные расходы / уд.

маржинальный доход

объем продаж в стоимостных

единицах, при котором

компания окупает затраты, но

не получает прибыль

Постоянные расходы / уд.вес

маржинального дохода в

объеме продаж

или

Объем продаж в точке

безубыточности в нат. ед. *

цена

53

54. 4.12. Метод безубыточности (окончание)

Наименованиепоказателя

Запас финансовой

прочности

Экономическое

содержание

характеризует резерв

сокращения объема

продаж до попадания в

точку безубыточности

Алгоритм расчета

(текущий объем продаж - порог

безубыточности) / текущий объем

продаж

Точка прибыльности

(натуральные

единицы)

объем продаж в натуральных

единицах, позволяющий

выйти на заданную

(целевую) прибыль

(пост. расходы + целевая прибыль) / (цена

– удельные переменные расходы)

или

(постоянные расходы + целевая

прибыль) / удельный маржинальный

доход

Точка прибыльности

(стоимостные

единицы)

объем продаж в стоимостных

единицах, позволяющий

выйти на заданную

(целевую) прибыль

(постоянные расходы + целевая прибыль)

/ удельный вес маржинального

дохода

или

объем продаж в натуральных единицах в

точке прибыльности * цена

54

55. 4.13. Метод левериджа (от "lever" - рычаг)

4.13. Метод левериджа (от "lever" - рычаг)• Изменение объема продаж порождает более

сильное изменение прибыли.

• Эффект обусловлен различной степенью влияния

динамики постоянных и переменных расходов на

формирование финансового результата. Чем

больше уровень постоянных расходов, тем выше

сила воздействия операционного рычага.

• Указывая на темп падения прибыли с каждым

процентом снижения объема продаж, сила

операционного рычага свидетельствует об уровне

предпринимательского риска.

• Высокая сила операционного рычага в условиях

экономической нестабильности, инфляции и

падения платежеспособного спроса представляет

большую опасность, т.к. в этом случае каждый

процент снижения выручки оборачивается

катастрофическим падением прибыли и

вхождением в зону убытков

операционный рычаг

(операционный/

производственный леверидж)

• Компания, использующая заемные

средства, выплачивает проценты

за кредит и тем самым

увеличивает постоянные расходы

и, следовательно, уменьшает

прибыль.

• Наращивание финансовых

расходов по заемным средствам

сопровождается увеличением силы

рычага и возрастанием

предпринимательского риска.

• Финансовый рычаг позволяет

определить безопасный объем

заемных средств и рассчитать

допустимые условия кредитования.

финансовый рычаг

(финансовый

леверидж)

55

56. 4.13. Метод левериджа

Наименованиепоказателя

Экономическое

содержание

Алгоритм расчета

Сила операционного рычага,

эффект операционного

левериджа

показывает, насколько изменится

прибыль при изменении объема

продаж

маржинальный доход / прибыль

Эффект финансового рычага

Эффект финансового

левериджа (ЭФЛ)

позволяет определить

безопасный объем заемных

средств и рассчитать

допустимые условия

кредитования

математически более сложная

модель оценки эффекта

финансового рычага

(прибыль + проценты за кредит)

/ прибыль

(1 - ставка налога на прибыль) *

(Rактивов - % за кредит) *

(заемный капитал/собственный

капитал)

56

57. 5.1. Выручка от реализации продукции

Выручка от реализации продукции(работ, услуг)

это сумма денежных средств, поступивших на расчетный счет

или в кассу предприятия за реализованную потребителям

продукцию, выполненные работы и оказанные услуги

В основе сущности реализации продукции лежит:

- во-первых, смена форм собственности,

- во-вторых – смена субъектов собственности

58. 5.2. Основные направления распределения выручки

Выручкаот реализации продукции

НДС и акцизы

Возмещение

затрат

Оборотные

средства

Налоги,

относимые на

себестоимость

Ремонтный

фонд

Чистый

доход

Налоги,

относимые на

финансовые

результаты

Амортизационные

отчисления

Налог на прибыль

и другие налоговые

платежи из

прибыли

Валовой

доход

Фонд

накопления

Фонд

потребления

Фонд оплаты

труда

Прибыль

Резервные

фонды

Нераспределенная

прибыль

59. 5.3. Состав доходов и расходов, учитываемых при формировании прибыли

ДОХОДЫРАСХОДЫ

От реализации

Внереализационные

На производство

и реализацию

Внереализационные

Выручка от

реализации товаров

собственного

производства

От долевого участия

в других организациях

Материальные

затраты

Содержание переданного

в аренду имущества

Выручка от

реализации ранее

приобретенных

товаров

Выручка от

реализации

имущества

Выручка от

реализации ценных

бумаг

Выручка от

реализации

имущественных

прав

От сдачи имущества

в аренду (субаренду)

Дивиденды, полученные

по договорам займа,

кредита, по ценным

бумагам

Безвозмездно

полученное имущество

Положительные

курсовые разницы по

валютным счетам

Штрафные санкции,

пени за нарушение

договоров

Стоимость излишков

товарно-материальных

ценностей в результате

инвентаризации

Доходы прошлых лет,

выявленные в отчетном

году

Расходы на

оплату труда

Отчисления во

внебюджетные

фонды

Суммы

начисленной

амортизации

Прочие расходы:

командировочные;

канцелярские, почтовые расходы;

оплата аудиторских и

консультационных

услуг; суммы налогов

и сборов; арендные

платежи; расходы на

рекламу и др.

Организация выпуска

ценных бумаг

Отрицательные разницы

по переоценке имущества

Ликвидация выводимых

из эксплуатации основных

фондов

Отрицательные курсовые

разницы по валютным

счетам

Штрафные санкции, пени

за нарушение договоров

Содержание мощностей

и объектов на консервации

Судебные расходы

Потери от

стихийных бедствий

60. 5.4. Состав общей прибыли компании

ОБЩАЯ ПРИБЫЛЬВнереализационная прибыль

Прибыль от реализации

Прибыль от реализации продукции

собственного производства

Прибыль от реализации ранее

приобретенных товаров

Прибыль от реализации

имущества

Прибыль от реализации

ценных бумаг

Прибыль от реализации

имущественных прав

Определяется как разница между

доходами и расхода по внереализационным операциям:

- от долевого участия в деятельности

других предприятий;

- от сдачи имущества в аренду;

- проценты по займам, кредитам,

ценным бумагам и обязательствам;

- доходы (убытки) прошлых лет,

выявленные в отчетном периоде;

- санкций за нарушение договорных

обязательств, а также суммы

возмещения убытков или ущерба;

- суммы восстановленных резервов;

- излишки товарно-материальных

ценностей, выявленные в результате инвентаризации и др.

61. 5.5. Порядок формирования и распределения прибыли

Доходы:Расходы:

Доходы от реализации

Расходы по производству

Внереализационные доходы

Внереализационные расходы

П Р И Б Ы Л Ь

Прибыль, подлежащая

полному налогообложению

Прибыль, подлежащая

льготному налогообложению

(при их наличии)

Прибыль,

облагаемая налогом у

источника выплаты

Налоги, относимые на финансовые результаты

Налог на прибыль

Чистая прибыль

62. 5.6. Направления распределения чистой прибыли компании

Чистая прибыльФонд потребления

Фонд накопления

Капитальные вложения в

производственную сферу

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Капитальные вложения в

социальную сферу

Финансирование прироста

собственных оборотных

средств

Образование фондов экономического стимулирования

Оказание материальной

помощи

Удешевление питания

в столовой

Ссуды на строительство

жилья сотрудникам

Формирование

резервных и

страховых фондов

Обучение сотрудников

Дополнительное медицинское

страхование

Всевозможные виды доплат

Возврат кредитов и ссуд,

уплата процентов по ним

Оплата отдыха сотрудников

Выплата дивидендов

акционерам

Содержание объектов

социальной сферы

63. 5.7. Формирование и распределение прибыли

Прибыль – это разница между доходами и расходами, одна из разновидностейфинансового результата предпринимательской деятельности, критерий

результативности производства и реализации товаров, работ, услуг.

Бухгалтеры учитывают фактически произведенные (эксплицитные, явные)

расходы, которые после вычета из доходов определяют размер бухгалтерской

прибыли. Наряду с бухгалтерами с этой прибылью работают финансисты,

ориентированные на учетную модель измерения и управления корпоративными

финансами.

Помимо явных (эксплицитных) расходов на практике существуют имплицитные

(неявные, упущенные, альтернативные, вмененные) издержки, и они оказывают

существенное влияние на управленческие решения. В их числе трансакционные

издержки, которые считаются открытием ХХ века .

Формируемая в результате учета этих издержек прибыль именуется экономической

прибылью. С этой прибылью работают экономисты и финансисты,

ориентированные на финансовую модель измерения и управления

корпоративными финансами.

63

64. 5.8. Формирование и распределение бухгалтерской прибыли

В зависимости от этапа формирования ираспределения прибыли различают:

• валовую прибыль (часть валового дохода за вычетом

себестоимости проданных товаров, работ, услуг), GP (Gross

Profit);

• операционную прибыль (валовая прибыль за вычетом

коммерческих и управленческих расходов), при незначительной

величине неоперационных доходов и расходов операционная

прибыль примерно равна EBIT (Earnings before Interest and Tax –

прибыль до уплаты процентов и налогов);

• прибыль до налогообложения (операционная прибыль,

скорректированная на сальдо процентов к получению/уплате и

внереализационных доходов/расходов), EBT (Earnings before Tax)

• прибыль после налогообложения, NOPAT (Net Operating Profit

after Tax) или NOPLAT (Net Operating Profit (Loss) after Tax);

• чистую/нераспределенную прибыль (часть прибыли, остающейся

в распоряжении компании после уплаты налогов, расчетов с

вышестоящей организацией и т.д.).

64

65. 5.9. Алгоритм формирования прибыли

ДОХОД-БРУТТО – КОСВЕННЫЕ НАЛОГИ = ДОХОД-НЕТТОДОХОД-НЕТТО – СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (кроме коммерческих и управленческих расходов) =

ВАЛОВАЯ ПРИБЫЛЬ (УБЫТОК)

ВАЛОВАЯ ПРИБЫЛЬ – КОММЕРЧЕСКИЕ И УПРАВЛЕНЧЕСКИЕ РАСХОДЫ =

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (УБЫТОК) (прибыль/убыток от продаж)

= ОПЕРАЦИОННАЯ ПРИБЫЛЬ + ПРОЦЕНТЫ К ПОЛУЧЕНИЮ (УПЛАТЕ) + САЛЬДО ПРОЧИХ

ОПЕРАЦИОННЫХ ДОХОДОВ + САЛЬДО ВНЕРЕАЛИЗАЦИОННЫХ ДОХОДОВ =

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ – НАЛОГ НА ПРИБЫЛЬ (и др. аналогичные обязательные платежи) =

ЧИСТАЯ ПРИБЫЛЬ (нераспределенная прибыль/непокрытый убыток).

65

66. 5.10. Формирование экономической прибыли

ДОХОДЫ –ДОХОДЫ –

ОПЕРАЦИОННЫЕ ИЗДЕРЖКИ =

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ –

(операционные + альтернативные

АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ =

издержки) =

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

66

67. 5.11. Экономическая добавленная стоимость

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ – ЗАТРАТЫ НА КАПИТАЛ(WACC * IC) =

ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ

где: WACC – средневзвешенная цена капитала,

IC – инвестированный капитал, т.е. собственный капитал и долгосрочные обязательства.

67

68. 6.1. Эффективность налогообложения

Внутрихозяйственнаяэффективность

• характеристика

результативности

деятельности

микроэкономических

систем – налогоплательщиков

Фискальная

эффективность

Воспроизводственная эффективность

• характеристика

результативности

деятельности

налоговой системы

в целом и

налоговых органов

в частности

• налоговая

характеристика

макроэкономической системы –

бизнес-среды

68

69.

6.2. Показатели внутрихозяйственной эффективностиналогообложения

Наименование показателя

Алгоритм расчета показателя

Общий коэффициент

эффективности налогообложения

Чистая прибыль

---------------------------------------------Совокупные налоговые издержки

Налогоемкость продаж

Совокупные налоговые издержки

-------------------------------------------Объем продаж

Коэффициент налогообложения

доходов

Оборотные налоговые издержки

--------------------------------------------------------Выручка от реализации товаров, работ, услуг

Коэффициент налогообложения

затрат

Налоговые издержки, относимые на затраты

--------------------------------------------------------Себестоимость

Коэффициент налогообложения

прибыли

Налоговые издержки, относимые на прибыль

---------------------------------------------------------Прибыль

69

70. 6.3. Критерии оценки внутрихозяйственной эффективности налогообложения

Налогоемкость продаж - показатель,характеризующий сумму налоговых

платежей в расчете на единицу

реализованных товаров, работ и услуг.

Критериальным значением

налогоемкости является используемая

в консалтинговой практике граница

10-15%.

Удельный вес налоговых и

приравненных к ним платежей в

структуре денежных расходов

хозяйствующих субъектов. В рамках

этого показателя налоговые и

приравненные к ним платежи

соотносятся не с доходами (полностью

или частично), а с совокупными

расходами; при этом в качестве

источника информации выступают не

данные о прибылях и убытках, а

денежный поток и его оттоки.

Коэффициент налогообложения добавленной

стоимости, по сути, является показателем,

производным от коэффициента

налогоемкости; в этом случае сумма

налоговых платежей соотносится с размером

добавленной стоимости (ДС),

представляющей собой валовой доход,

уменьшенный на материальные затраты.

Общий коэффициент эффективности

налогообложения характеризует соотношение чистой

прибыли или чистого дохода, остающегося в

распоряжении хозяйствующего субъекта, и

совокупных налоговых издержек. В качестве

критерия оценки может выступать значение, равное

1, являющееся следствием арифметического

равенства чистой прибыли, остающейся в

распоряжении хозяйствующего субъекта, и

совокупных налоговых издержек. Поскольку бизнес

существует не ради налогов, а ради прибыли,

превышение налоговых издержек над суммой чистой

прибыли свидетельствует о необходимости

корректировки финансовой, ценовой, налоговой и

иной внутрифирменной политики в направлении

увеличения финансового результата и

относительного сокращения налоговых издержек.

70

71. 6.4. Российская практика оптимизации налогообложения (начало)

Полное или частичное неотражение результатов финансовохозяйственной деятельности в документах бухгалтерского учетаосуществление сделок без документального оформления,

неоприходование товарно-материальных ценностей и денежной

выручки в кассу.

Операции с рублевой и валютной наличностью, не фиксируемые

в бухгалтерском учете и отчетности.

Незаконное использование налоговых льгот.

Искажение экономических показателей, позволяющее уменьшить

размер налогооблагаемой базы, за счет завышения стоимости

приобретенного сырья, топлива, услуг, относимых на издержки

производства и обращения; отнесения на издержки производства

расходов, не имеющих места в действительности; отнесения на

себестоимость затрат, не предусмотренных законодательством.

71

72. 6.4. Российская практика оптимизации налогообложения (окончание)

Занижение объема продаж - это один из самых распространенныхспособов уклонения от уплаты налогов, при котором в учетных

регистрах продажи отражаются частично.

Маскировка объекта налогообложения: фиктивный бартер,

лжеэкспорт, фиктивная сдача в аренду основных средств,

подмена объекта налогообложения.

В целях маскировки объекта налогообложения используются положения

законодательства, согласно которому не подлежат налогообложению

средства, объединяемые компаниями в целях осуществления

совместной деятельности; составляются фиктивные договоры о

совместной деятельности, но не предпринимаются реальные действия

по ее осуществлению.

Нарушение порядка учета экономических показателей: отражение

цифровых результатов финансово-хозяйственной деятельности в

ненадлежащих счетах бухгалтерского учета.

Использование особых отношений со специально созданными

аффилированными компаниями, в том числе

зарегистрированными в оффшорных зонах.

72

73. 6.5. Принципы оптимизации корпоративной налоговой политики (рекомендуются) (начало)

Принцип разумности и обоснованности - готовность четко и однозначно доказатьобоснованность произведенных расходов, особенно в нетипичных ситуациях, а также

соизмеримость произведенных расходов и полученных результатов

Принцип исключительности зарубежного опыта налогового планирования и пробелов

в законодательстве - налоговая оптимизация, основанная на зарубежном опыте и пробелах

в законодательстве, должна быть скорее исключением, чем правилом в силу специфики

российского законодательства, презумпции облагаемости, действия разрешительного метода

нормативного регулирования налоговых правоотношений

Принцип приоритетности норм налогового права – при формировании налогового

законодательства РФ не учитывалась взаимосвязь и привязка налогового права к нормам и

положениям смежных отраслей права - гражданского, банковского, бухгалтерского и т.д.

Принцип комплексного расчета экономии и потерь - необходимость отработки всех

существенных аспектов операции по всему комплексу налогов и с учетом норм

антимонопольного, таможенного, валютного и т.д. регулирования

73

74. 6.5. Принципы оптимизации корпоративной налоговой политики (рекомендуются) (окончание)

Принцип учета "политических" аспектов - состояние бюджета территории,роль предприятия в его пополнении и т.д. во избежание негативного

общественного резонанса

Правило "золотой середины" - распространяется на операции,

осуществляемые с привлечением большого числа лиц, например, при получении

налоговых льгот, связанных с использованием труда инвалидов

Принцип корректного оформления операций - тождество цифр и

формулировок

Принцип несистематичности - многочисленное проведение однотипных

операций повышает риск усиленного налогового контроля

Принцип конфиденциальности - популяризация мер налоговой оптимизации и

их массовое распространение вызовет оперативное изменение

законодательства

Принцип комплексной налоговой экономии - принцип многообразия

применяемых способов налоговой оптимизации

74