finance

financeSimilar presentations:

Анализ ликвидности и платежеспособности организации на основании бухгалтерской отчетности

1.

Министерство образования и науки Республики БашкортостанГосударственное бюджетное профессиональное образовательное учреждение

Уфимский колледж статистики, информатики и

вычислительной техники

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ НА

ОСНОВАНИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ

ДАВЛЕКАНОВСКОГО МУНИЦИПАЛЬНО УНИТАРНОГО

ПРЕДПРИЯТИЯ«ТЕПЛОВЫЕ СЕТИ» РБ

Дипломник гр. 19э-2

Ю.И. Селезнева

2022 г.

2.

Цели и задачи работыЦелью выпускной квалификационной работы является разработка мероприятий по улучшению

ликвидности и платежеспособности предприятия Давлекановского МУП «ТС».

Для достижения поставленной цели определены следующие задачи:

рассмотреть сущность и значение ликвидности и платежеспособности;

описать основные показатели анализа ликвидности и платежеспособности;

проанализировать ликвидность и платежеспособность предприятия на примере Давлекановского МУП

«ТС»;

предложить мероприятия по решению проблем ликвидности и платежеспособности предприятия.

Актуальность выбранной темы обусловлена тем, что анализ ликвидности и платежеспособности

предприятия является важной составляющей такого процесса, как финансовый анализ. Платежеспособность

характеризуется системой показателей ликвидности, которые отражают возможность компании своевременно

и в полном объеме выполнить расчеты по кредитам, займам, кредиторской задолженности поставщикам,

обязательствам государству.

3.

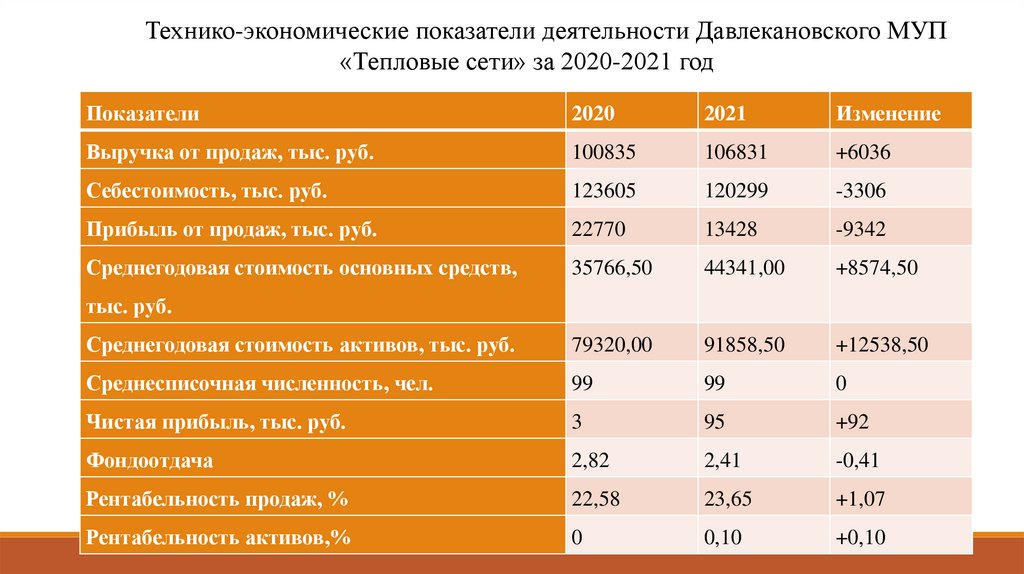

Технико-экономические показатели деятельности Давлекановского МУП«Тепловые сети» за 2020-2021 год

Показатели

2020

2021

Изменение

Выручка от продаж, тыс. руб.

100835

106831

+6036

Себестоимость, тыс. руб.

123605

120299

-3306

Прибыль от продаж, тыс. руб.

22770

13428

-9342

Среднегодовая стоимость основных средств,

35766,50

44341,00

+8574,50

Среднегодовая стоимость активов, тыс. руб.

79320,00

91858,50

+12538,50

Среднесписочная численность, чел.

99

99

0

Чистая прибыль, тыс. руб.

3

95

+92

Фондоотдача

2,82

2,41

-0,41

Рентабельность продаж, %

22,58

23,65

+1,07

Рентабельность активов,%

0

0,10

+0,10

тыс. руб.

4.

Динамикапоказателей

рентабельности Давлекановского МУП «Тепловые сети» за 2020-2021 гг.

Показатели рентабельности

1

Значения показателя (в %,

Изменение показателя

или в копейках с рубля)

2020 г.

2021 г.

коп.,

(гр.3 - гр.2)

±

%

((3-2) : 2)

2

3

4

5

-22,6

-23,7

-1,1

↓

<0,1

0,4

+0,4

+38,6 раза

<0,1

0,1

+0,1

+29,9 раза

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле

выручки). Нормальное значение для данной отрасли: не менее 4%.

2. Рентабельность продаж по EBIT (величина прибыли от продаж до

уплаты процентов и налогов в каждом рубле выручки).

3. Рентабельность продаж по чистой прибыли (величина чистой

прибыли в каждом рубле выручки). Нормальное значение для данной

отрасли: 1% и более.

5.

Динамика показателей рентабельности продажДавлекановское МУП "Тепловые сети" РБ

5

0

рентабельность продаж

-5

-10

-15

-20

-25

рентабельность продаж

Рентабельность продаж по Рентабельность продаж по

EBIT

чистой прибыли

6.

Показатели рентабельностиЗначение

Показатель рентабельности

1

Рентабельность

Изменение

показателя, %

2020 г.

2021 г.

2

3

показателя

(гр.3 - гр.2)

4

собственного

капитала (ROE)

<0,005

0,16

+0,155

капитал (ROCE)

капитала. Нормальное значение для данной отрасли: не менее 9%.

Отношение чистой прибыли к средней стоимости активов. Нормальное

<0,003

на

5

Отношение чистой прибыли к средней величине собственного

Рентабельность активов (ROA)

Прибыль

Расчет показателя

0,10

+0,097

задействованный

значение для данной отрасли: 3% и более.

Отношение прибыли до уплаты процентов и налогов (EBIT) к

<0,02

0,68

+0,66

собственному капиталу и долгосрочным обязательствам.

7.

Структура имущества и источники его формированияЗначение показателя

Изменение за анализируемый период

в тыс. руб.

31.12.2019

Показатель

1

в % к валюте баланса

31.12.2020

тыс.

на начало

на конец

анализируемого

анализируемого

периода

периода

(31.12.2019)

(31.12.2021)

31.12.2021

руб. ±

(гр.4-гр.2)

((гр.4-гр.2) : гр.2)

2

3

4

5

6

7

8

29 600

44 272

47 047

43,7

50,7

+17 447

+58,9

28 481

43 052

45 630

42

49,2

+17 149

+60,2

38 154

46 614

45 784

56,3

49,3

+7 630

+20

2 222

3 767

3 843

3,3

4,1

+1 621

+73

33 354

39 045

39 219

49,2

42,2

+5 865

+17,6

2 578

3 802

2 722

3,8

2,9

+144

+5,6

1. Собственный капитал

47 398

61 964

59 340

70

63,9

+11 942

+25,2

2. Долгосрочные обязательства, всего

20

21

23

<0,1

<0,1

+3

+15

20 336

28 901

33 468

30

36,1

+13 132

+64,6

67 754

90 886

92 831

100

100

+25 077

+37

Актив

1. Внеоборотные активы

в

том

числе:

основные средства

2. Оборотные, всего

в

том

числе:

запасы

дебиторская задолженность

денежные

средства

и

краткосрочные

финансовые вложения

Пассив

3. Краткосрочные обязательства*, всего

Валюта баланса

%

8.

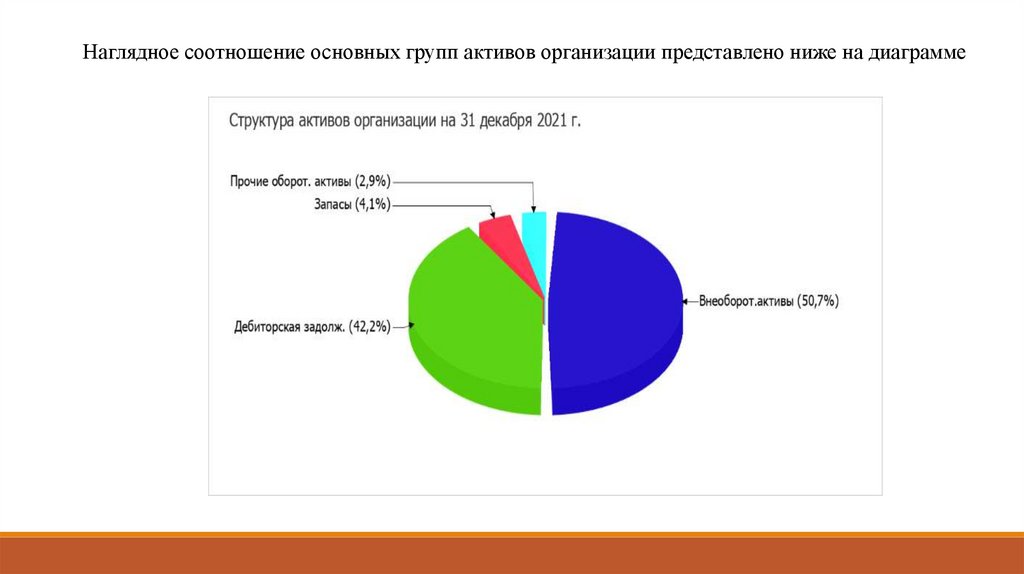

Наглядное соотношение основных групп активов организации представлено ниже на диаграмме9.

Расчет коэффициентов ликвидностиЗначение показателя

Показатель

Изменение

показателя

ликвидности

31.12.2019 31.12.2020 31.12.2021

1

2

1.

3

4

(гр.4 - гр.2)

5

Коэффициент

текущей

Расчет, рекомендованное значение

6

Отношение текущих активов к краткосрочным

(общей)

ликвидности

обязательствам.

1,876

1,591

1,753

-0,123

Нормальное значение для данной отрасли: 1,7 и

более.

2.

Коэффициент

Отношение ликвидных активов к краткосрочным

быстрой

обязательствам.

(промежуточной)

1,767

1,463

1,606

-0,161

Нормальное значение: 1 и более.

ликвидности

3.

Коэффициент

абсолютной

ликвидности

Отношение

0,003

0,007

0,005

0,002

высоколиквидных

краткосрочным

Нормальное значение: 0,2 и более.

активов

к

обязательствам.

10.

Рекомендации по решению проблем ликвидности иплатежеспособности предприятия

- нарастить собственный капитал (увеличив уставный капитал, нераспределенную прибыль и резервы,

повысив рентабельность с помощью контроля затрат и агрессивной коммерческой политики);

- внедрить долгосрочные заимствования;

- увеличить объем продаж и прибыли при рациональном управлении.

Одним из главных условий нормальной деятельности предприятия является обеспеченность

денежными средствами, оценить которую позволяет анализ денежных потоков. Необходимо, чтобы суммы

поступлений средств было достаточно как минимум для покрытия всех расходов, связанных с реализацией

продукции.

Повысить объем собственных финансовых ресурсов можно также путем сокращения суммы постоянных

расходов на содержание управленческого персонала, ремонт основных средств

11.

Спасибо за вниманиеВыступала Селезнева Юлия –

Студентка группы 3 курса УКСИВТ гр. 19э-2