finance

financeSimilar presentations:

")

учреждениями. 2018 год")

отчетности за 2019 год")

Субсидия на ГМЗ Завершение года

1. Субсидия на ГМЗ Завершение года

20211

gosbu.ru

2. Особенности завершения 2021 года

Факт выполнения ГМЗ в условиях пандемии –ВАЖЕН или НЕТ-?

2

gosbu.ru

3. Закрытие года 2021

Факт выполнения ГМЗ за2021 год ВАЖЕН

3

gosbu.ru

Факт выполнения ГМЗ за 2021 год

НЕ ВАЖЕН

4. Закрытие года

Факт выполнения ГМЗ за 2021 год ВАЖЕНПЕРВИЧНЫЙ документ и СРОКИ его рассмотренияОтчет о выполнении ГМЗ (предварительный отчёт),

Извещение по методу начисления

Субсидия признается потраченной по назначению в объёме ФАКТИЧЕСКИ

ВЫПОЛНЕННОГО ГМЗ по количеству, качеству с учетом …

В случае невыполнения ГМЗ определяется сумма к возврату.

Возможны незавершённые расчёты на конец года между учреждением

gosbu.ru

4

и учредителем.

5. Закрытие года

Факт выполнения ГМЗ за 2021 год НЕ ВАЖЕНОтчет о выполнении ГМЗ (предварительный отчёт) – СДАЕТСЯ , НО НЕ

ИСПОЛЬЗУЕТСЯ для завершения расчетов между учреждением и

Учредителем.

ИЗВЕЩЕНИЕ формируется по кассовому методу

Субсидия признается потраченной по назначению в объёме

КАССОВЫХ ПОСТУПЛЕНИЙ от УЧРЕДИТЕЛЯ

5

Невыполнение ГМЗ НЕ РАССЧИТЫВАЕТСЯ

в ПРИНЦИПЕ, сумма к возврату не начисляется,

задолженность между учреждением и учредителем

gosbu.ru

закрывается в «0»

6.

Выверка показателей междуУчредителем и БУ-АУ

1 206 41 002

ОстКр 4 401 40 131 - ОстДт 4 205 31 001

1 206 41 002

ОстКр 5 401 40 152 - ОстДт 5 205 52 001

1 206 81 002

ОстКр 5 401 40 162 - ОстДт 5 205 62 001

1 206 73 002

ОстКр 6 401 40 162 - ОстДт 6 205 62 001

ВКС ФК РФ, 18-18 ноября 2021 г.

6

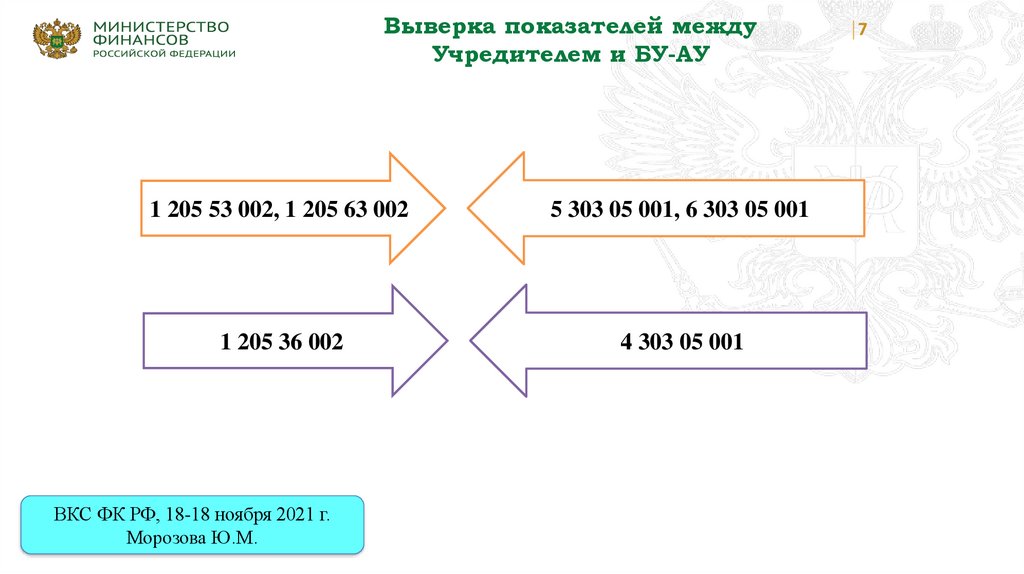

7.

Выверка показателей междуУчредителем и БУ-АУ

1 205 53 002, 1 205 63 002

5 303 05 001, 6 303 05 001

1 205 36 002

4 303 05 001

ВКС ФК РФ, 18-18 ноября 2021 г.

Морозова Ю.М.

7

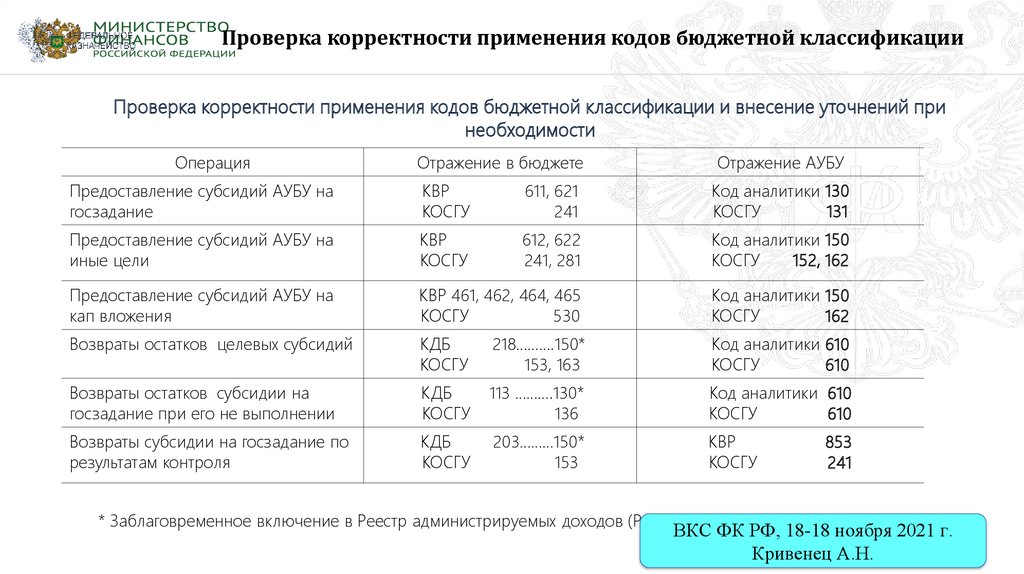

8.

Проверка корректности применения кодов бюджетной классификацииПроверка корректности применения кодов бюджетной классификации и внесение уточнений при

необходимости

Операция

Отражение в бюджете

Отражение АУБУ

Предоставление субсидий АУБУ на

госзадание

КВР

КОСГУ

611, 621

241

Код аналитики 130

КОСГУ

131

Предоставление субсидий АУБУ на

иные цели

КВР

КОСГУ

612, 622

241, 281

Код аналитики 150

КОСГУ

152, 162

Предоставление субсидий АУБУ на

кап вложения

КВР 461, 462, 464, 465

КОСГУ

530

Код аналитики 150

КОСГУ

162

Возвраты остатков целевых субсидий

КДБ

КОСГУ

218……….150*

153, 163

Код аналитики 610

КОСГУ

610

Возвраты остатков субсидии на

госзадание при его не выполнении

КДБ

КОСГУ

113 ……….130*

136

Код аналитики 610

КОСГУ

610

Возвраты субсидии на госзадание по

результатам контроля

КДБ

КОСГУ

203………150*

153

КВР

КОСГУ

* Заблаговременное включение в Реестр администрируемых доходов (РАД)

853

241

ВКС ФК РФ, 18-18 ноября 2021 г.

Кривенец А.Н.

9. Сверка показателей отчетности АУБУ и ГРБС- Учредителя

Сверка показателей отчетности АУБУ и ГРБСУчредителяПоказатель у учредителя

Показатель у АУБУ

Расхождения

Предоставлено субсидий,

Отчет ф. 0503127, р.2

Получено субсидий,

Отчет ф. 0503737, р.1

Не допустимы, за исключением субсидий

ФОМС на высокотехнологичную мед

помощь по госзаданию

Возвраты остатков субсидий прошлых лет,

Отчет ф. 0503127, р. 1

Возвращено остатков субсидий,

Отчет ф. 0503737, р.4, строка 910

Не допустимы, за исключением возвратов

отдельными учреждениями науки, культуры

и образования (МГУ, СПБГУ, Рангихс,

Курчатовский, Эрмитаж, РАН, Академия

живописи Большой театр, РФФИ) в доход

федерального бюджета Миннауки,

Минкультуры)

Расчеты по задолженности по

предоставленным субсидиям,

Сведения ф. 0503169, счет 120641(81)000

Расчеты по задолженности по

предоставленным субсидиям,

Сведения ф. 0503769, счет х40140131 – 205ххххх

Не допустимы

Расчеты по задолженности по остаткам

субсидий к возврату,

Сведения ф. 0503169, счет 1 205хх000

Расчеты по задолженности по остаткам

субсидий к возврату,

Сведения ф. 0503769, счет 130305 000, код 610

Не допустимы, за исключением остатков по

возвратам отдельными учреждениями

науки, культуры и образования (МГУ, СПБГУ,

Рангихс, Курчатовский, Эрмитаж, РАН,

Академия живописи Большой театр, РФФИ) в

доход федерального бюджета Миннауки,

Минкультуры)

Расчеты по ОЦИ, счет 120433000

Расчеты по ОЦИ, счет 121006000

Не допустимы

ВКС

ФК РФ, 18-18 ноября 2021 г.

Кривенец А.Н.

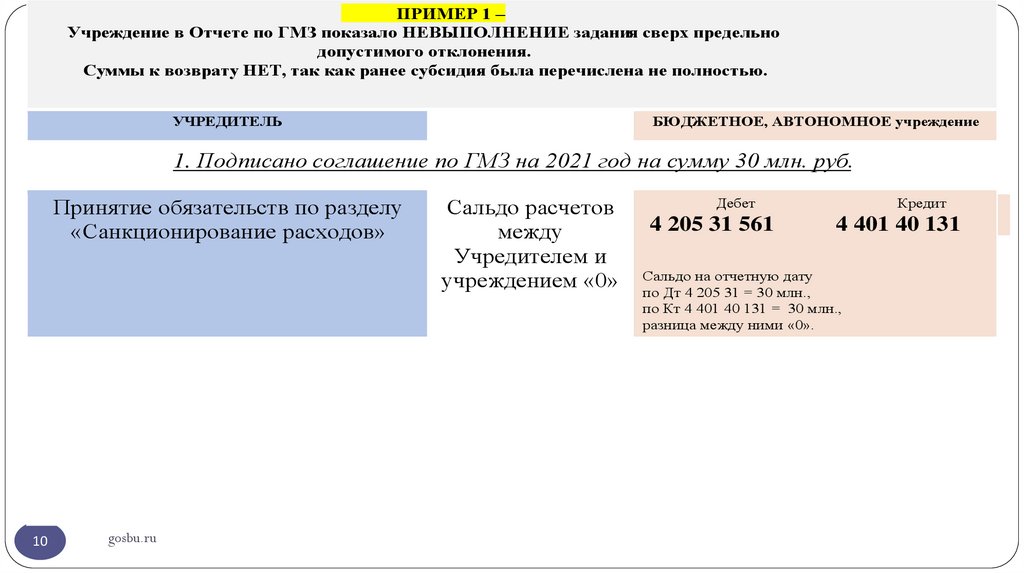

10.

ПРИМЕР 1 –Учреждение в Отчете по ГМЗ показало НЕВЫПОЛНЕНИЕ задания сверх предельно

допустимого отклонения.

Суммы к возврату НЕТ, так как ранее субсидия была перечислена не полностью.

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

1. Подписано соглашение по ГМЗ на 2021 год на сумму 30 млн. руб.

Принятие обязательств по разделу

«Санкционирование расходов»

10

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением «0»

Дебет

4 205 31 561

Кредит

4 401 40 131

Сальдо на отчетную дату

по Дт 4 205 31 = 30 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «0».

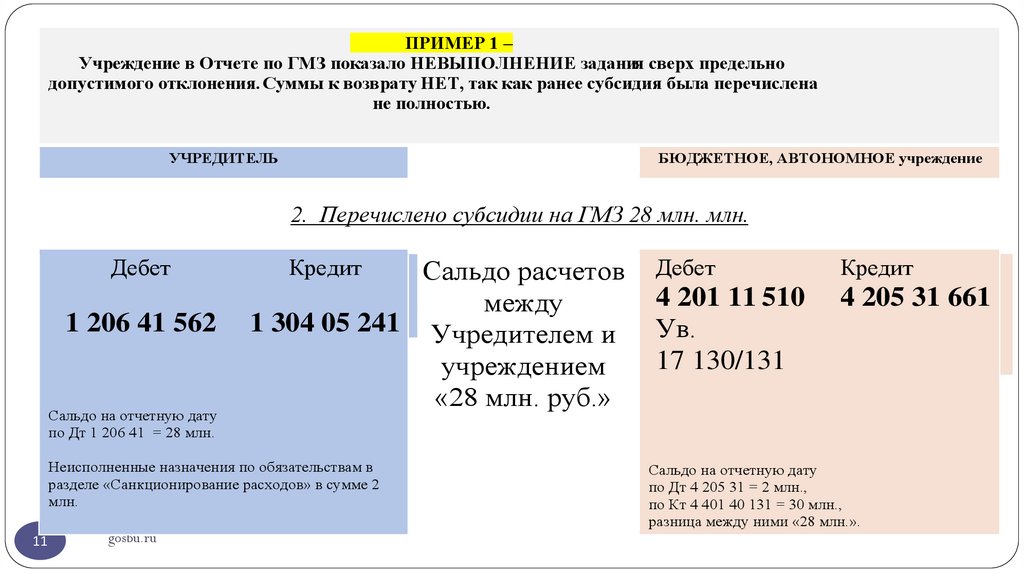

11.

ПРИМЕР 1 –Учреждение в Отчете по ГМЗ показало НЕВЫПОЛНЕНИЕ задания сверх предельно

допустимого отклонения. Суммы к возврату НЕТ, так как ранее субсидия была перечислена

не полностью.

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

2. Перечислено субсидии на ГМЗ 28 млн. млн.

Дебет

1 206 41 562

Сальдо на отчетную дату

по Дт 1 206 41 = 28 млн.

Кредит

Сальдо расчетов

между

1 304 05 241 Учредителем и

учреждением

«28 млн. руб.»

Неисполненные назначения по обязательствам в

разделе «Санкционирование расходов» в сумме 2

млн.

11

gosbu.ru

Дебет

Кредит

4 201 11 510

Ув.

17 130/131

4 205 31 661

Сальдо на отчетную дату

по Дт 4 205 31 = 2 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «28 млн.».

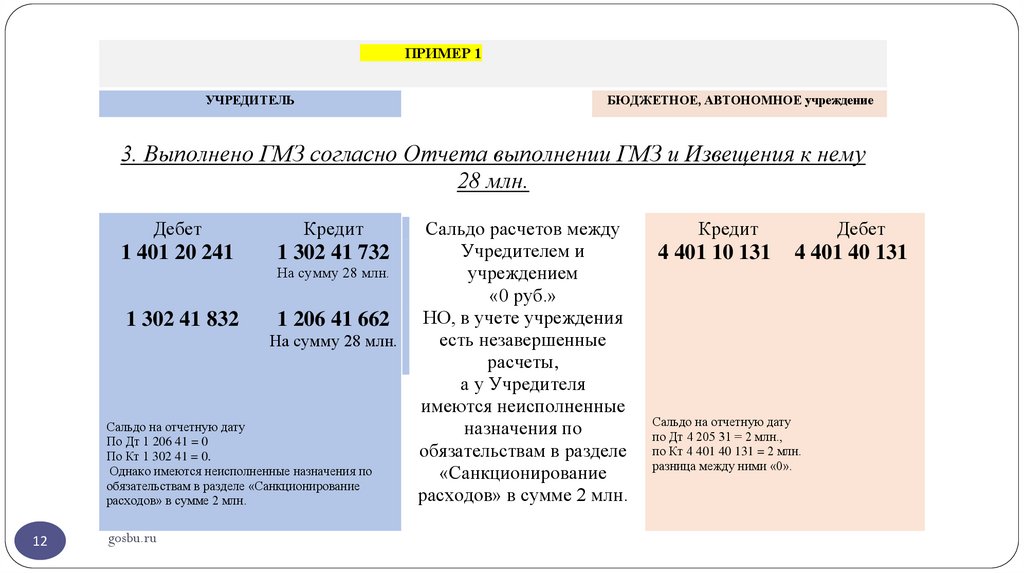

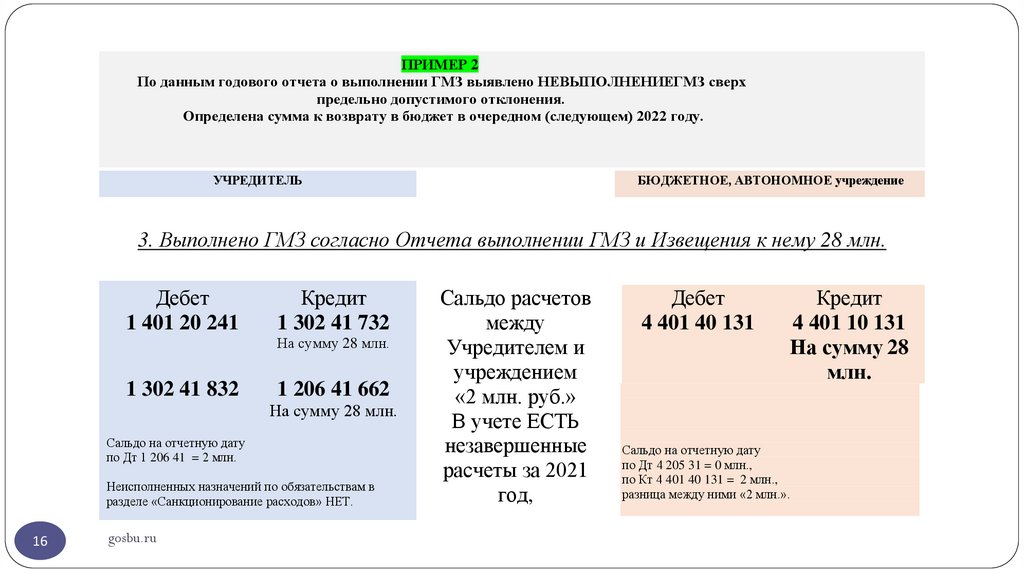

12.

ПРИМЕР 1УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

3. Выполнено ГМЗ согласно Отчета выполнении ГМЗ и Извещения к нему

28 млн.

Дебет

Кредит

1 401 20 241

1 302 41 732

На сумму 28 млн.

1 302 41 832

1 206 41 662

На сумму 28 млн.

Сальдо на отчетную дату

По Дт 1 206 41 = 0

По Кт 1 302 41 = 0.

Однако имеются неисполненные назначения по

обязательствам в разделе «Санкционирование

расходов» в сумме 2 млн.

12

gosbu.ru

Сальдо расчетов между

Учредителем и

учреждением

«0 руб.»

НО, в учете учреждения

есть незавершенные

расчеты,

а у Учредителя

имеются неисполненные

назначения по

обязательствам в разделе

«Санкционирование

расходов» в сумме 2 млн.

Кредит

4 401 10 131

Дебет

4 401 40 131

Сальдо на отчетную дату

по Дт 4 205 31 = 2 млн.,

по Кт 4 401 40 131 = 2 млн.

разница между ними «0».

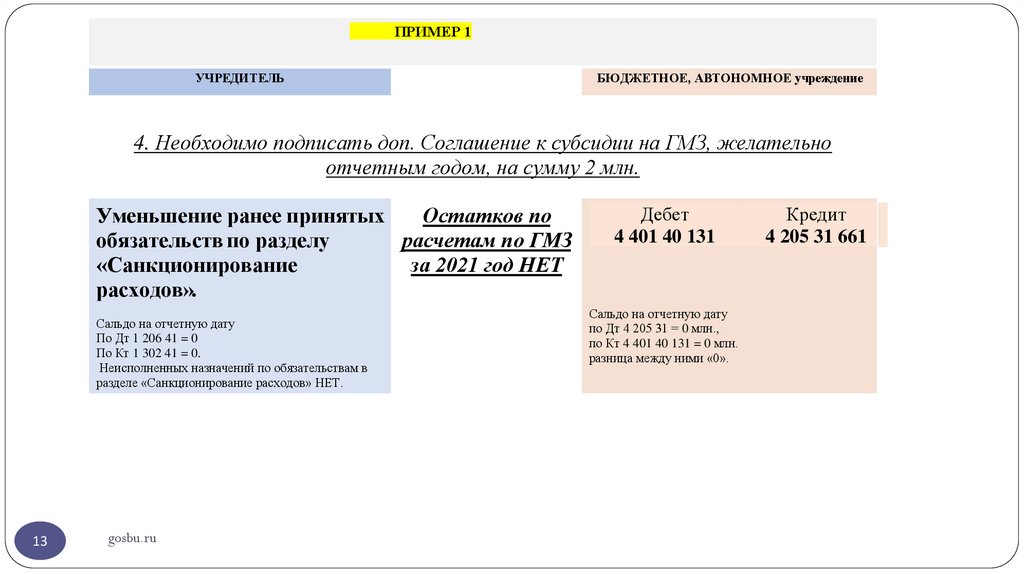

13.

ПРИМЕР 1УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

4. Необходимо подписать доп. Соглашение к субсидии на ГМЗ, желательно

отчетным годом, на сумму 2 млн.

Уменьшение ранее принятых

Остатков по

обязательств по разделу

расчетам по ГМЗ

«Санкционирование

за 2021 год НЕТ

расходов».

Сальдо на отчетную дату

По Дт 1 206 41 = 0

По Кт 1 302 41 = 0.

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

13

gosbu.ru

Дебет

4 401 40 131

Сальдо на отчетную дату

по Дт 4 205 31 = 0 млн.,

по Кт 4 401 40 131 = 0 млн.

разница между ними «0».

Кредит

4 205 31 661

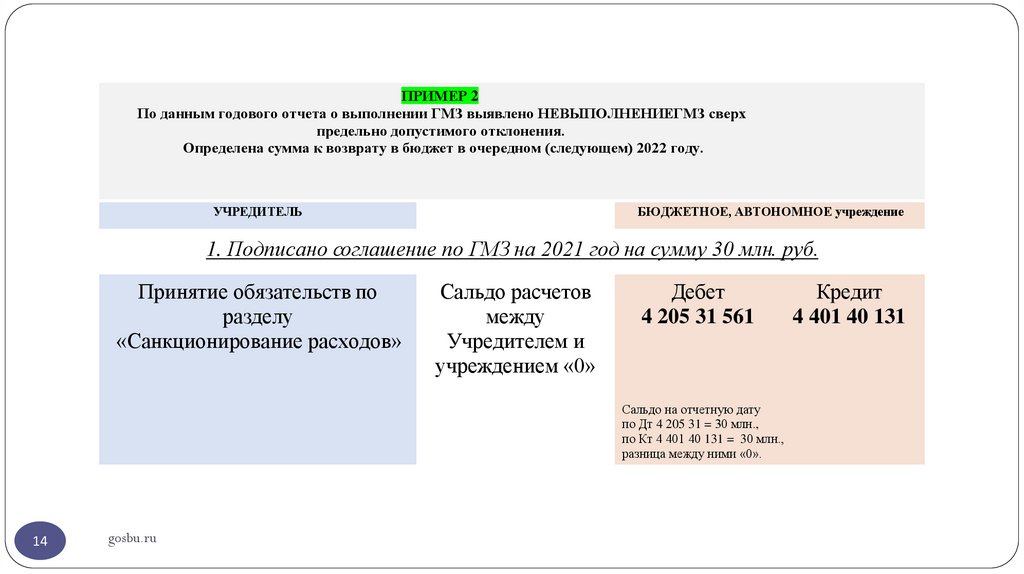

14.

ПРИМЕР 2По данным годового отчета о выполнении ГМЗ выявлено НЕВЫПОЛНЕНИЕГМЗ сверх

предельно допустимого отклонения.

Определена сумма к возврату в бюджет в очередном (следующем) 2022 году.

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

1. Подписано соглашение по ГМЗ на 2021 год на сумму 30 млн. руб.

Принятие обязательств по

разделу

«Санкционирование расходов»

Сальдо расчетов

между

Учредителем и

учреждением «0»

Дебет

4 205 31 561

Сальдо на отчетную дату

по Дт 4 205 31 = 30 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «0».

14

gosbu.ru

Кредит

4 401 40 131

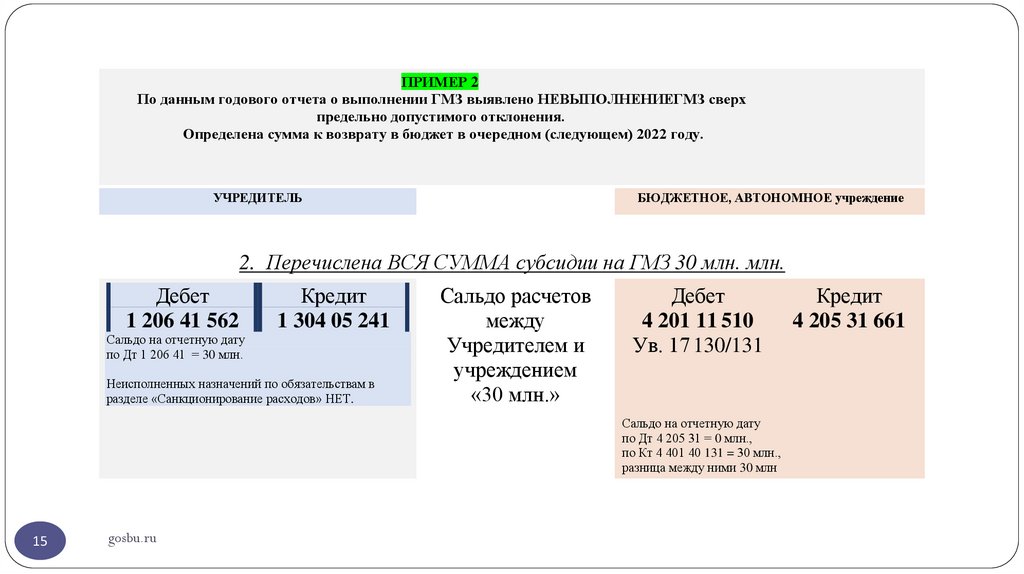

15.

ПРИМЕР 2По данным годового отчета о выполнении ГМЗ выявлено НЕВЫПОЛНЕНИЕГМЗ сверх

предельно допустимого отклонения.

Определена сумма к возврату в бюджет в очередном (следующем) 2022 году.

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

2. Перечислена ВСЯ СУММА субсидии на ГМЗ 30 млн. млн.

Дебет

1 206 41 562

Кредит

1 304 05 241

Сальдо на отчетную дату

по Дт 1 206 41 = 30 млн.

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

Сальдо расчетов

между

Учредителем и

учреждением

«30 млн.»

Дебет

4 201 11 510

Ув. 17 130/131

Сальдо на отчетную дату

по Дт 4 205 31 = 0 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними 30 млн

15

gosbu.ru

Кредит

4 205 31 661

16.

ПРИМЕР 2По данным годового отчета о выполнении ГМЗ выявлено НЕВЫПОЛНЕНИЕГМЗ сверх

предельно допустимого отклонения.

Определена сумма к возврату в бюджет в очередном (следующем) 2022 году.

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

3. Выполнено ГМЗ согласно Отчета выполнении ГМЗ и Извещения к нему 28 млн.

Дебет

1 401 20 241

Кредит

1 302 41 732

На сумму 28 млн.

1 302 41 832

1 206 41 662

На сумму 28 млн.

Сальдо на отчетную дату

по Дт 1 206 41 = 2 млн.

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

16

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением

«2 млн. руб.»

В учете ЕСТЬ

незавершенные

расчеты за 2021

год,

Дебет

4 401 40 131

Кредит

4 401 10 131

На сумму 28

млн.

Сальдо на отчетную дату

по Дт 4 205 31 = 0 млн.,

по Кт 4 401 40 131 = 2 млн.,

разница между ними «2 млн.».

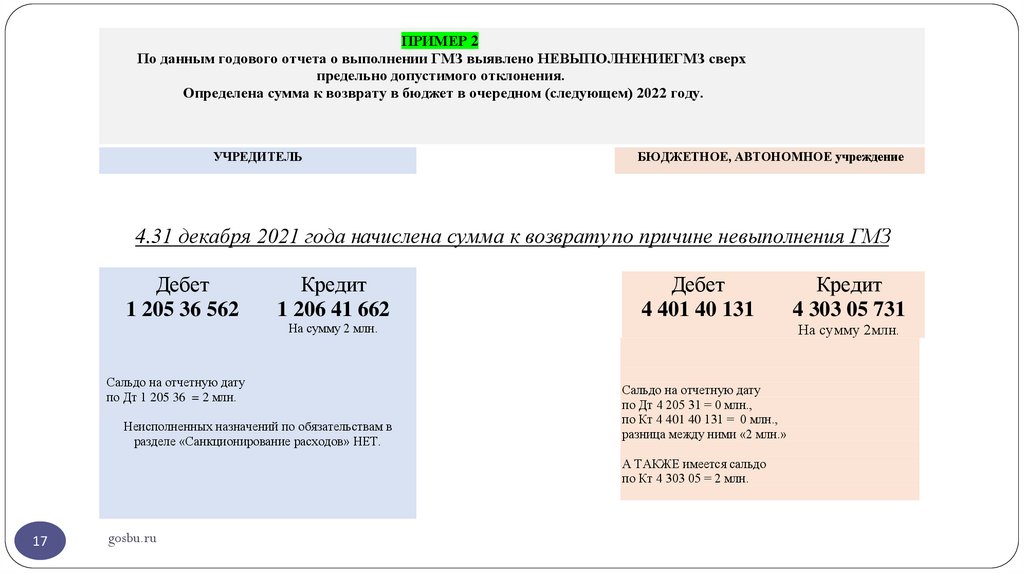

17.

ПРИМЕР 2По данным годового отчета о выполнении ГМЗ выявлено НЕВЫПОЛНЕНИЕГМЗ сверх

предельно допустимого отклонения.

Определена сумма к возврату в бюджет в очередном (следующем) 2022 году.

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

4.31 декабря 2021 года начислена сумма к возврату по причине невыполнения ГМЗ

Дебет

1 205 36 562

Кредит

1 206 41 662

Дебет

4 401 40 131

На сумму 2 млн.

Сальдо на отчетную дату

по Дт 1 205 36 = 2 млн.

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

На сумму 2млн.

Сальдо на отчетную дату

по Дт 4 205 31 = 0 млн.,

по Кт 4 401 40 131 = 0 млн.,

разница между ними «2 млн.»

А ТАКЖЕ имеется сальдо

по Кт 4 303 05 = 2 млн.

17

gosbu.ru

Кредит

4 303 05 731

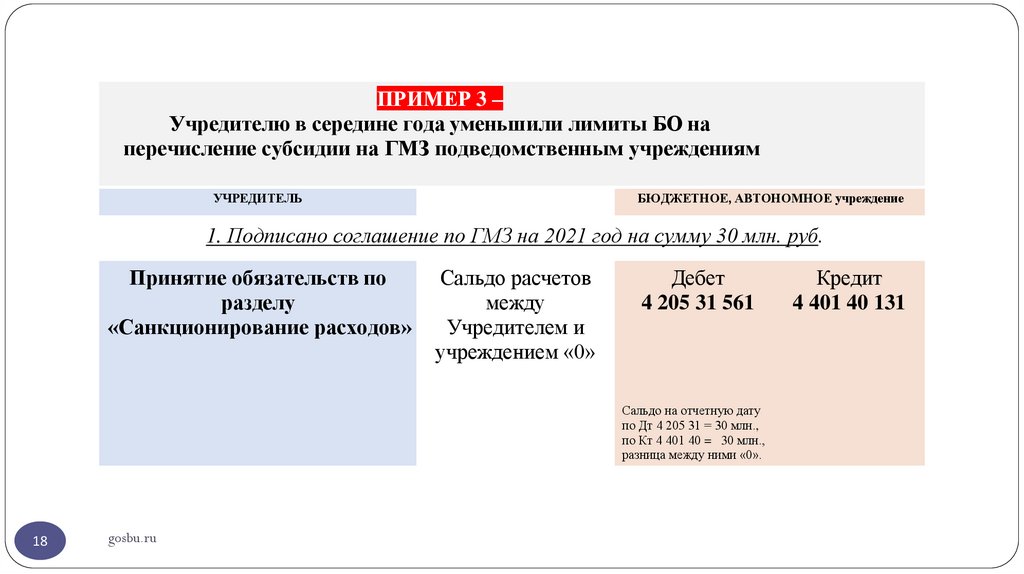

18.

ПРИМЕР 3 –Учредителю в середине года уменьшили лимиты БО на

перечисление субсидии на ГМЗ подведомственным учреждениям

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

1. Подписано соглашение по ГМЗ на 2021 год на сумму 30 млн. руб.

Принятие обязательств по

разделу

«Санкционирование расходов»

Сальдо расчетов

между

Учредителем и

учреждением «0»

Дебет

4 205 31 561

Сальдо на отчетную дату

по Дт 4 205 31 = 30 млн.,

по Кт 4 401 40 = 30 млн.,

разница между ними «0».

18

gosbu.ru

Кредит

4 401 40 131

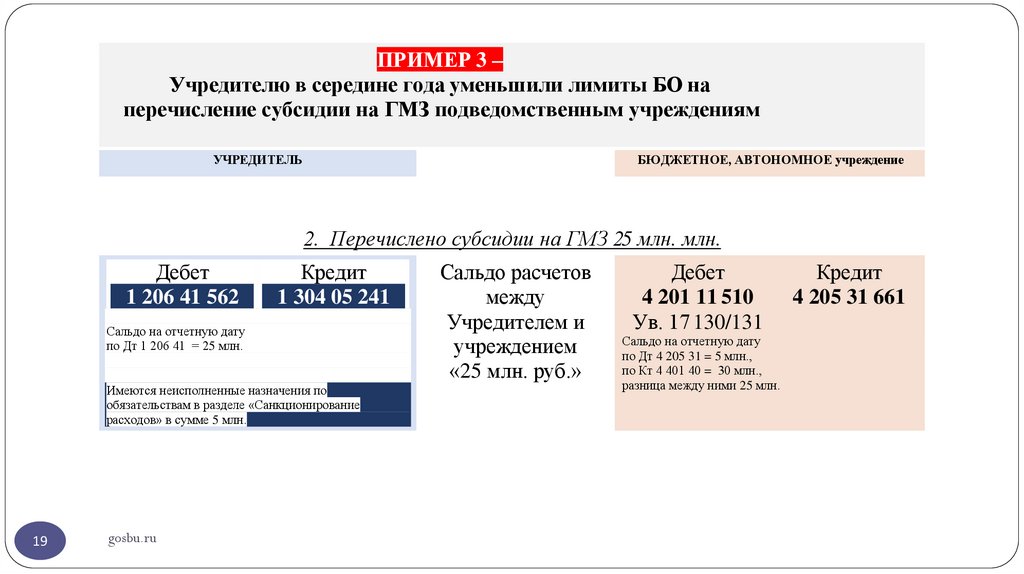

19.

ПРИМЕР 3 –Учредителю в середине года уменьшили лимиты БО на

перечисление субсидии на ГМЗ подведомственным учреждениям

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

2. Перечислено субсидии на ГМЗ 25 млн. млн.

Дебет

1 206 41 562

Кредит

1 304 05 241

Сальдо на отчетную дату

по Дт 1 206 41 = 25 млн.

Имеются неисполненные назначения по

обязательствам в разделе «Санкционирование

расходов» в сумме 5 млн.

19

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением

«25 млн. руб.»

Дебет

4 201 11 510

Ув. 17 130/131

Сальдо на отчетную дату

по Дт 4 205 31 = 5 млн.,

по Кт 4 401 40 = 30 млн.,

разница между ними 25 млн.

Кредит

4 205 31 661

20.

ПРИМЕР 3 –Учредителю в середине года уменьшили лимиты БО на

перечисление субсидии на ГМЗ подведомственным учреждениям

УЧРЕДИТЕЛЬ

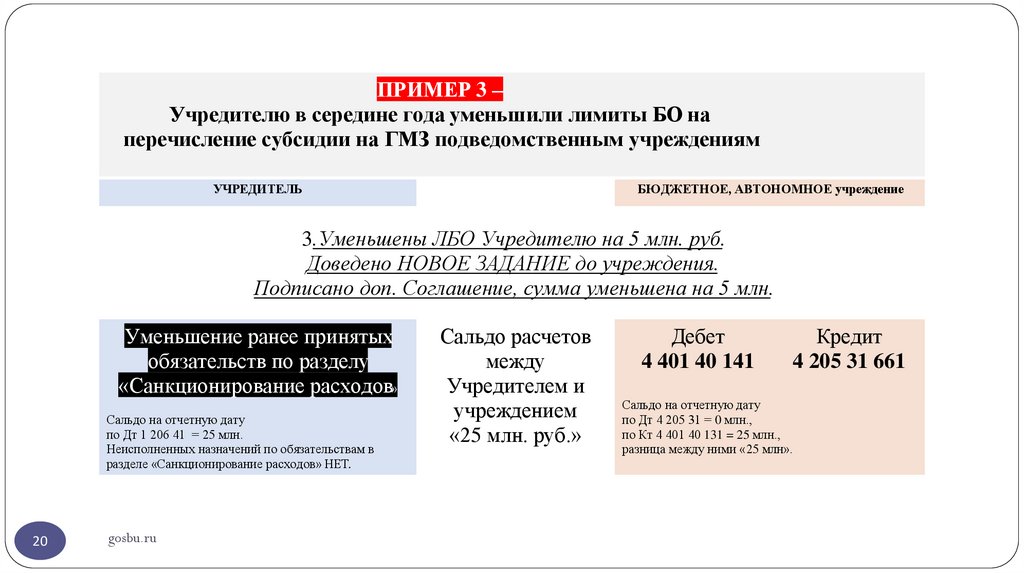

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

3.Уменьшены ЛБО Учредителю на 5 млн. руб.

Доведено НОВОЕ ЗАДАНИЕ до учреждения.

Подписано доп. Соглашение, сумма уменьшена на 5 млн.

Уменьшение ранее принятых

обязательств по разделу

«Санкционирование расходов»

Сальдо на отчетную дату

по Дт 1 206 41 = 25 млн.

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

20

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением

«25 млн. руб.»

Дебет

4 401 40 141

Сальдо на отчетную дату

по Дт 4 205 31 = 0 млн.,

по Кт 4 401 40 131 = 25 млн.,

разница между ними «25 млн».

Кредит

4 205 31 661

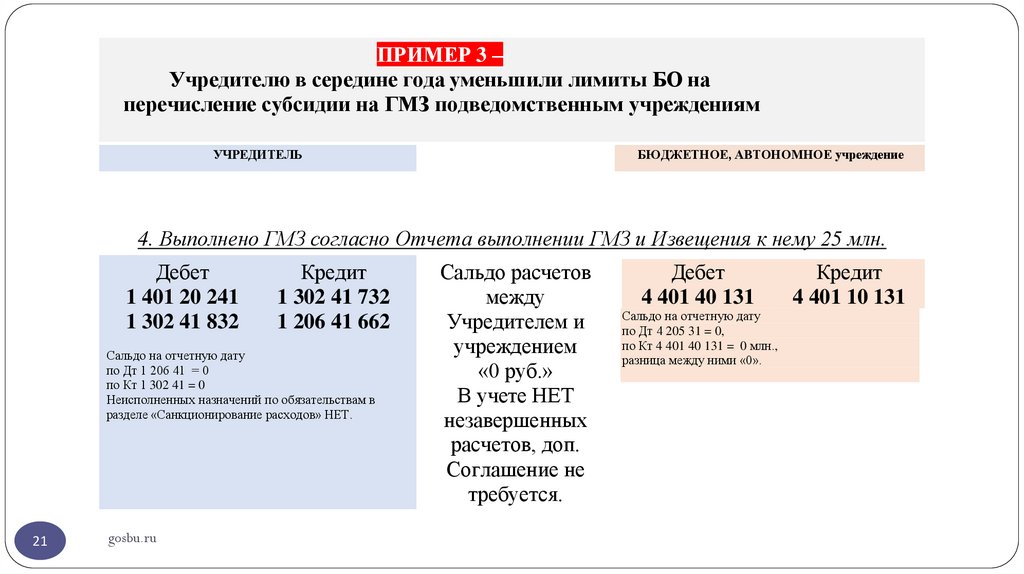

21.

ПРИМЕР 3 –Учредителю в середине года уменьшили лимиты БО на

перечисление субсидии на ГМЗ подведомственным учреждениям

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ, АВТОНОМНОЕ учреждение

4. Выполнено ГМЗ согласно Отчета выполнении ГМЗ и Извещения к нему 25 млн.

Дебет

1 401 20 241

1 302 41 832

Кредит

1 302 41 732

1 206 41 662

Сальдо на отчетную дату

по Дт 1 206 41 = 0

по Кт 1 302 41 = 0

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

21

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением

«0 руб.»

В учете НЕТ

незавершенных

расчетов, доп.

Соглашение не

требуется.

Дебет

4 401 40 131

Сальдо на отчетную дату

по Дт 4 205 31 = 0,

по Кт 4 401 40 131 = 0 млн.,

разница между ними «0».

Кредит

4 401 10 131

22. Решение Ногинского городского суда Московской области от 18.08.2021 N 12-607/2021

Учредителю сократили лимиты на перечисление субсидии по муниципальномузаданию.

Учредитель задание не изменил, и на конец года осталась кредиторская

задолженность перед учреждением.

Руководителя учредителя оштрафовали.

Если объем субсидии уменьшили в бюджете, его нужно сократить и в соглашении.

По закону сделать это можно только одновременно с изменением самого задания для

бюджетных и автономных учреждений.

Учредитель такую возможность упустил, чем нарушил порядок формирования и

финансового обеспечения задания.

Субсидию предоставляют только в пределах ЛБО. Если учредителю их уменьшили,

он вправе сократить размер субсидии одновременно с объемом услуг или работ по

госзаданию.

gosbu.ru

22

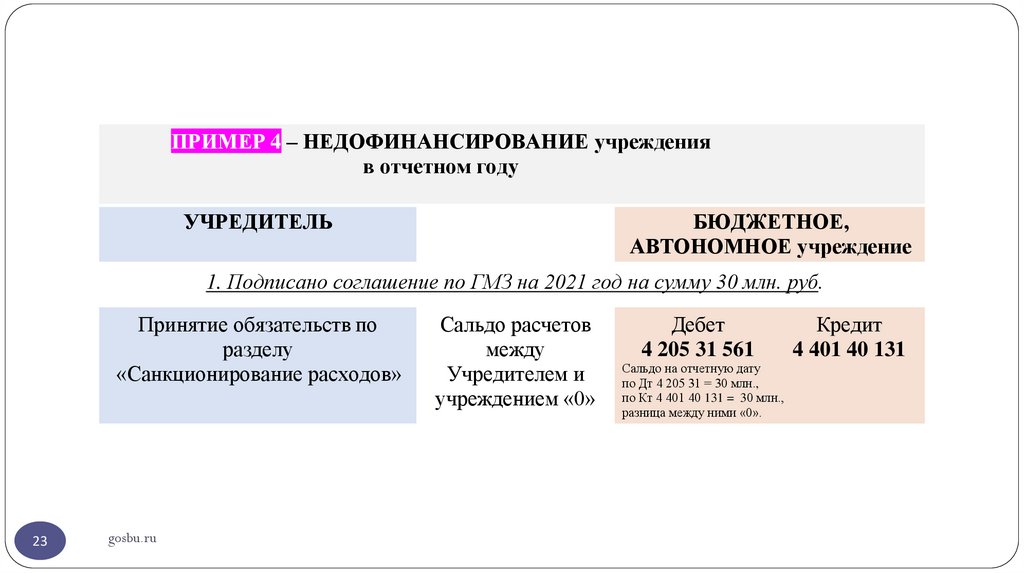

23.

ПРИМЕР 4 – НЕДОФИНАНСИРОВАНИЕ учрежденияв отчетном году

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ,

АВТОНОМНОЕ учреждение

1. Подписано соглашение по ГМЗ на 2021 год на сумму 30 млн. руб.

Принятие обязательств по

разделу

«Санкционирование расходов»

23

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением «0»

Дебет

4 205 31 561

Сальдо на отчетную дату

по Дт 4 205 31 = 30 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «0».

Кредит

4 401 40 131

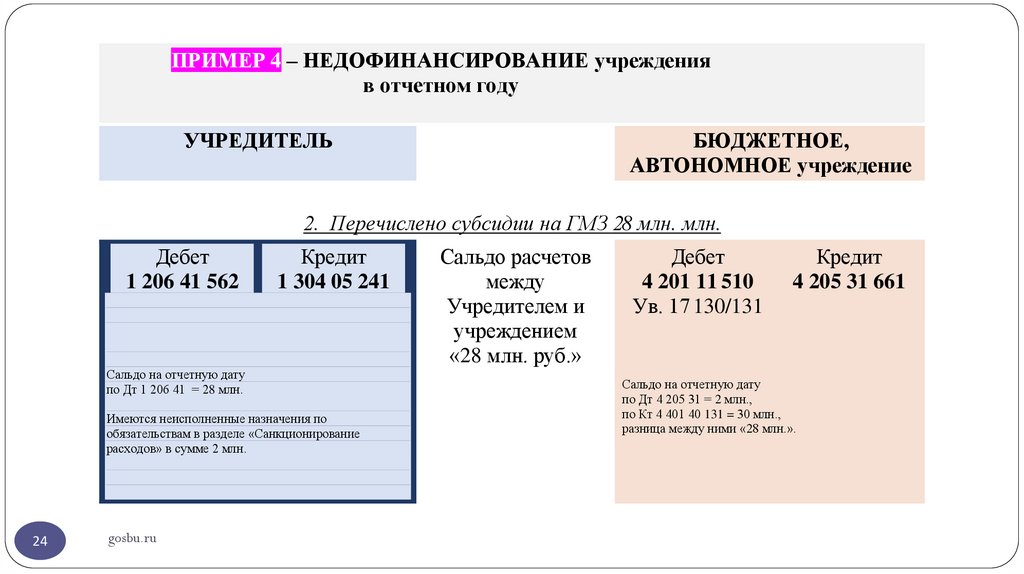

24.

ПРИМЕР 4 – НЕДОФИНАНСИРОВАНИЕ учрежденияв отчетном году

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ,

АВТОНОМНОЕ учреждение

2. Перечислено субсидии на ГМЗ 28 млн. млн.

Дебет

1 206 41 562

Кредит

1 304 05 241

Сальдо на отчетную дату

по Дт 1 206 41 = 28 млн.

Имеются неисполненные назначения по

обязательствам в разделе «Санкционирование

расходов» в сумме 2 млн.

24

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением

«28 млн. руб.»

Дебет

4 201 11 510

Ув. 17 130/131

Кредит

4 205 31 661

Сальдо на отчетную дату

по Дт 4 205 31 = 2 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «28 млн.».

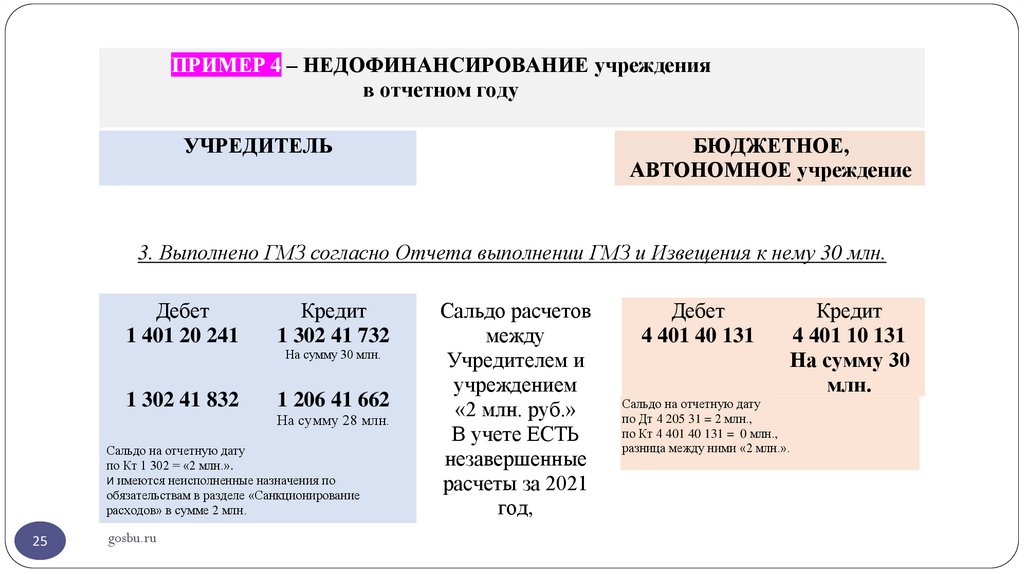

25.

ПРИМЕР 4 – НЕДОФИНАНСИРОВАНИЕ учрежденияв отчетном году

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ,

АВТОНОМНОЕ учреждение

3. Выполнено ГМЗ согласно Отчета выполнении ГМЗ и Извещения к нему 30 млн.

Дебет

1 401 20 241

Кредит

1 302 41 732

На сумму 30 млн.

1 302 41 832

1 206 41 662

На сумму 28 млн.

Сальдо на отчетную дату

по Кт 1 302 = «2 млн.».

И имеются неисполненные назначения по

обязательствам в разделе «Санкционирование

расходов» в сумме 2 млн.

25

gosbu.ru

Сальдо расчетов

между

Учредителем и

учреждением

«2 млн. руб.»

В учете ЕСТЬ

незавершенные

расчеты за 2021

год,

Дебет

4 401 40 131

Кредит

4 401 10 131

На сумму 30

млн.

Сальдо на отчетную дату

по Дт 4 205 31 = 2 млн.,

по Кт 4 401 40 131 = 0 млн.,

разница между ними «2 млн.».

26.

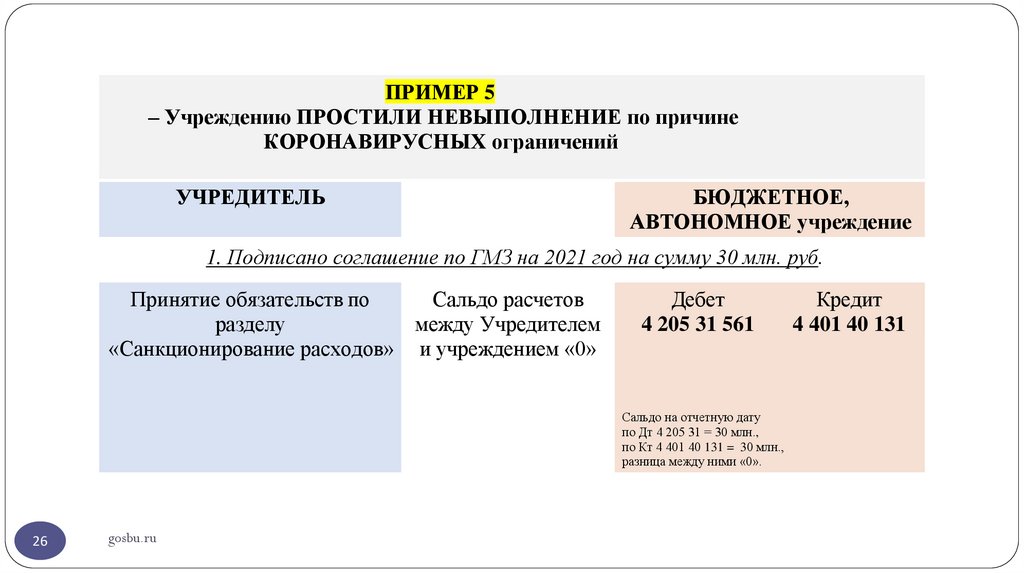

ПРИМЕР 5– Учреждению ПРОСТИЛИ НЕВЫПОЛНЕНИЕ по причине

КОРОНАВИРУСНЫХ ограничений

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ,

АВТОНОМНОЕ учреждение

1. Подписано соглашение по ГМЗ на 2021 год на сумму 30 млн. руб.

Сальдо расчетов

Принятие обязательств по

между Учредителем

разделу

«Санкционирование расходов» и учреждением «0»

Дебет

4 205 31 561

Сальдо на отчетную дату

по Дт 4 205 31 = 30 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «0».

26

gosbu.ru

Кредит

4 401 40 131

27.

ПРИМЕР 5– Учреждению ПРОСТИЛИ НЕВЫПОЛНЕНИЕ по причине

КОРОНАВИРУСНЫХ ограничений

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ,

АВТОНОМНОЕ учреждение

2. Перечислено субсидии на ГМЗ 30 млн. млн.

Дебет

1 206 41 562

Кредит

1 304 05 241

Сальдо на отчетную дату

по Дт 1 206 41 = 30 млн.

Неисполненных назначений по обязательствам в

разделе «Санкционирование расходов» НЕТ.

27

gosbu.ru

Сальдо расчетов

между Учредителем

и учреждением

«30 млн. руб.»

Дебет

4 201 11 510

Ув. 17 130/131

Кредит

4 205 31 661

Сальдо на отчетную дату

по Дт 4 205 31 = 0 млн.,

по Кт 4 401 40 131 = 30 млн.,

разница между ними «30 млн.».

28.

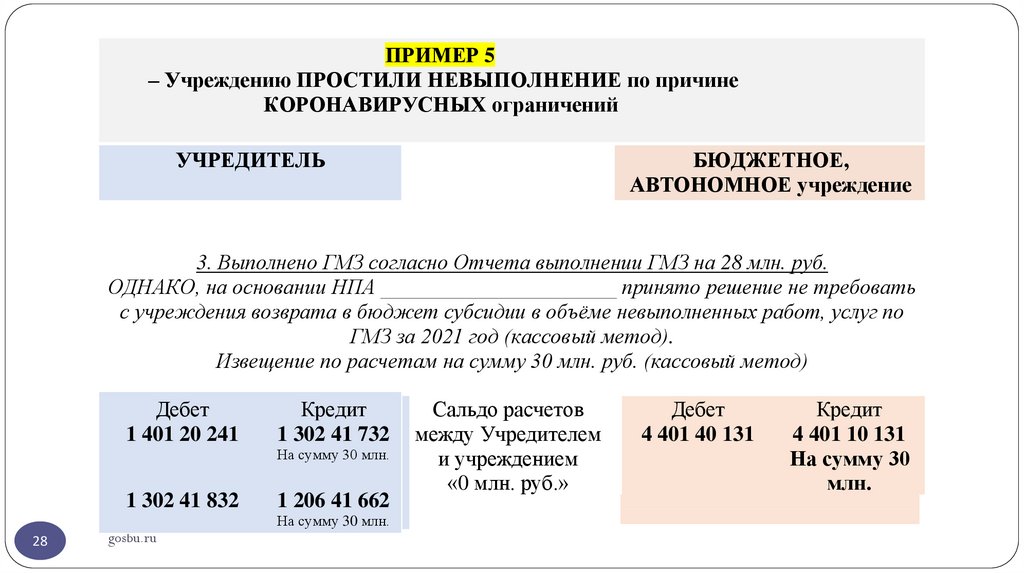

ПРИМЕР 5– Учреждению ПРОСТИЛИ НЕВЫПОЛНЕНИЕ по причине

КОРОНАВИРУСНЫХ ограничений

УЧРЕДИТЕЛЬ

БЮДЖЕТНОЕ,

АВТОНОМНОЕ учреждение

3. Выполнено ГМЗ согласно Отчета выполнении ГМЗ на 28 млн. руб.

ОДНАКО, на основании НПА ______________________ принято решение не требовать

с учреждения возврата в бюджет субсидии в объёме невыполненных работ, услуг по

ГМЗ за 2021 год (кассовый метод).

Извещение по расчетам на сумму 30 млн. руб. (кассовый метод)

Дебет

1 401 20 241

Кредит

1 302 41 732

На сумму 30 млн.

1 302 41 832

1 206 41 662

На сумму 30 млн.

28

gosbu.ru

Сальдо расчетов

между Учредителем

и учреждением

«0 млн. руб.»

Дебет

4 401 40 131

Кредит

4 401 10 131

На сумму 30

млн.

29. Особенности завершения 2021 года

Возмещение расходов произведенныхпо КФО 4 за счёт целевой субсидии

29

gosbu.ru

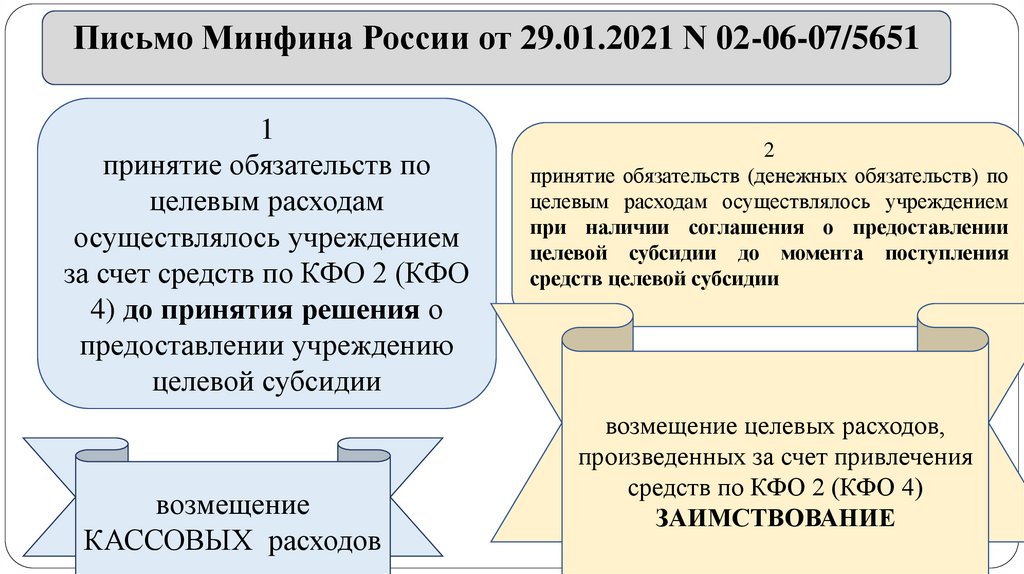

30. Письмо Минфина России от 29.01.2021 N 02-06-07/5651 "Об отражении и бухгалтерском учете операций по возмещению за счет субсидии

Письмо Минфина России от 29.01.2021 N 02-06-07/5651"Об отражении и бухгалтерском учете операций по

возмещению за счет субсидии на иные цели, целевых

расходов, произведенных за счет иного финансового

источника"

gosbu.ru

31.

Письмо Минфина России от 29.01.2021 N 02-06-07/56511

принятие обязательств по

целевым расходам

осуществлялось учреждением

за счет средств по КФО 2 (КФО

4) до принятия решения о

предоставлении учреждению

целевой субсидии

возмещение

gosbu.ru

КАССОВЫХ

расходов

2

принятие обязательств (денежных обязательств) по

целевым расходам осуществлялось учреждением

при наличии соглашения о предоставлении

целевой субсидии до момента поступления

средств целевой субсидии

возмещение целевых расходов,

произведенных за счет привлечения

средств по КФО 2 (КФО 4)

ЗАИМСТВОВАНИЕ

32. Особенности завершения 2021 года

Новый механизм возврата субсидиипо ГМЗ за прошлый год в 2021 году

32

gosbu.ru

33. Нормативная база – возврат субсидии на ГМЗ

1. Приказ Минфина России от 29.11.2017 N 209н (ред. от 29.09.2020)2. Приказ Минфина России от 06.12.2010 N 162н (ред. от 28.10.2020)

3. Приказ Минфина России от 16.12.2010 N 174н (ред. от 30.10.2020)

4. Приказ Минфина России от 23.12.2010 N 183н (ред. от 30.10.2020)

5. Письмо Минфина России от 04.02.2020 N 02-06-07/6939

"О признании в бухгалтерском (бюджетном) учете показателей доходов

(расходов) отчетного периода по операциям от получения бюджетными

и автономными учреждениями субсидий из бюджета«.

6. Письмо Минфина России N 02-04-04/110850, Казначейства

России N 07-04-05/02-26291 от 17.12.2020.

33

gosbu.ru

34.

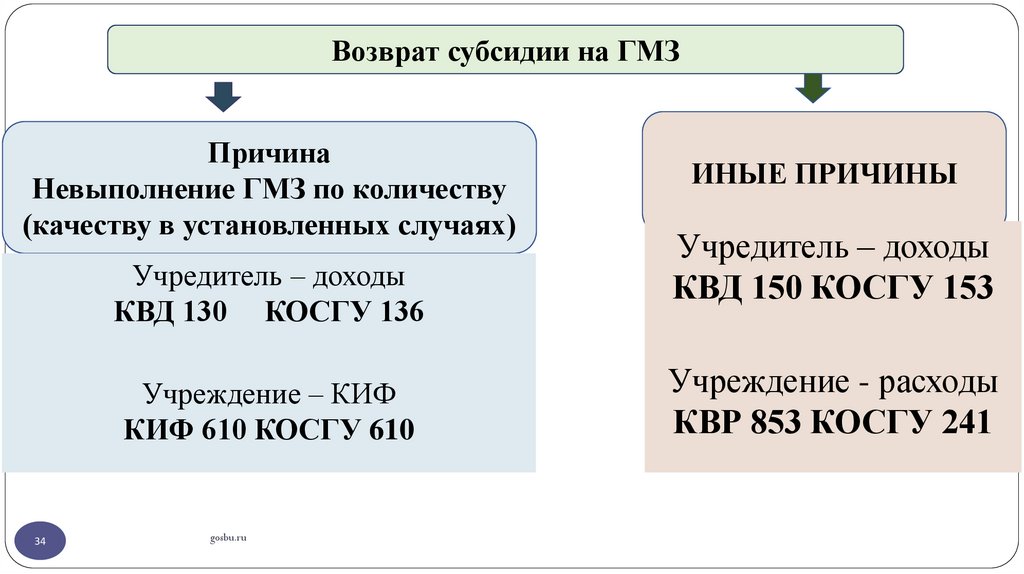

Возврат субсидии на ГМЗПричина

Невыполнение ГМЗ по количеству

(качеству в установленных случаях)

Учредитель – доходы

КВД 130 КОСГУ 136

Учреждение – КИФ

КИФ 610 КОСГУ 610

34

gosbu.ru

ИНЫЕ ПРИЧИНЫ

Учредитель – доходы

КВД 150 КОСГУ 153

Учреждение - расходы

КВР 853 КОСГУ 241

35.

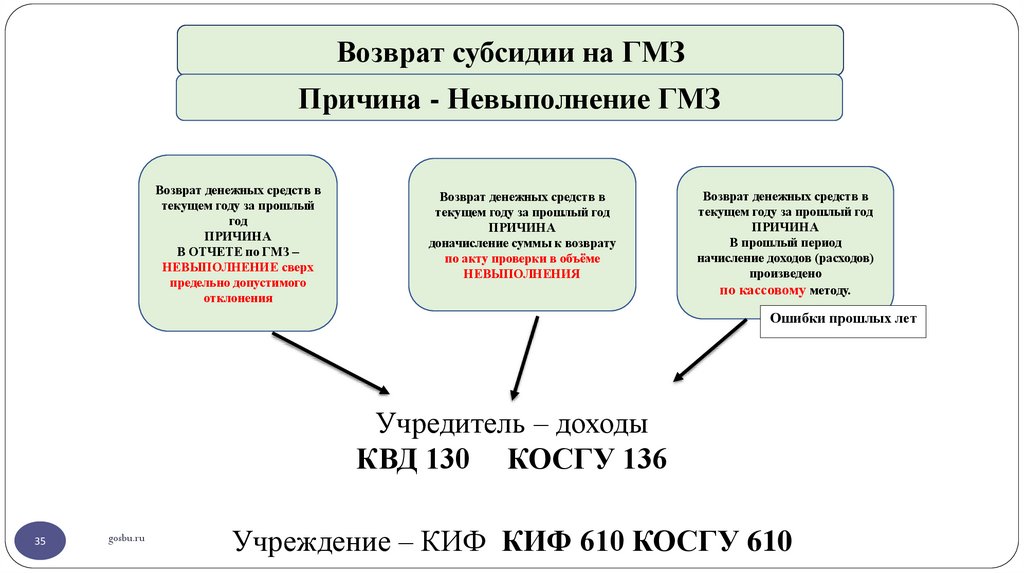

Возврат субсидии на ГМЗПричина - Невыполнение ГМЗ

Возврат денежных средств в

текущем году за прошлый

год

ПРИЧИНА

В ОТЧЕТЕ по ГМЗ –

НЕВЫПОЛНЕНИЕ сверх

предельно допустимого

отклонения

Возврат денежных средств в

текущем году за прошлый год

ПРИЧИНА

доначисление суммы к возврату

по акту проверки в объёме

НЕВЫПОЛНЕНИЯ

Возврат денежных средств в

текущем году за прошлый год

ПРИЧИНА

В прошлый период

начисление доходов (расходов)

произведено

по кассовому методу.

Ошибки прошлых лет

Учредитель – доходы

КВД 130 КОСГУ 136

35

gosbu.ru

Учреждение – КИФ КИФ 610 КОСГУ 610

36.

Возврат субсидии на ГМЗИНЫЕ ПРИЧИНЫ

Учредитель – доходы

КВД 150 КОСГУ 153

Учреждение - расходы

КВР 853 КОСГУ 241

36

gosbu.ru

НАПРИМЕР

НЕЦЕЛЕВОЕ,

НЕЭФФЕКТИВНОЕ

использование средств

ГМЗ,

возврат остатка денег,

и прочее

КАК ПРАВИЛО

по решению органов гос.

(муниципального) контроля

37. МБТ

202137

gosbu.ru

38.

КазначействоРоссии

Порядок проведения сверки взаимосвязанных

показателей операций и отражения в

бюджетном учете расчетов по межбюджетным

трансфертам, предоставленным органам

исполнительной власти субъектов Российской

Федерации в 2021 году

Руководитель Межрегионального бухгалтерского

Управления Федерального казначейства

М.М. Харций

https://mbufk.roskazna.gov.ru

г. Москва, 2021 год

39.

КазначействоРоссии

Нормативное регулирование

Приказ Министерства финансов Российской Федерации от 30.03.2015

№ 52н «Об утверждении форм первичных учетных документов и регистров

бухгалтерского учета, применяемых органами государственной власти

(государственными органами), органами местного самоуправления, органами

управления государственными внебюджетными фондами, государственными

(муниципальными) учреждениями, и Методических указаний по их

применению»

Письмо Министерства финансов Российской Федерации от 15.01.2020

№ 02-06-07/1666 «Об отражении в бухгалтерском учете операций по

перечислению

межбюджетных

трансфертов»

при

оформлении

бухгалтерского документа в целях обеспечения своевременного отражения в

бюджетном (бухгалтерском) учете взаимосвязанных показателей возникающих

при предоставлении межбюджетных трансфертов используется Извещение

(ф. 0504805)

39

40.

Процесс формирования извещений (МБТ)Казначейство

России

3

Дозаполнение и

подписание

извещений

Получатель

трансферта

2

4

Направление

извещений

получателям

Отправитель

трансферта

1

Подписание

извещений

5

Предзаполнение

Свода извещений

с предельными

объемами

Уполномоченная

организация

8

Формирование Свода

извещений на основании

подписанных извещений (в

модуле формирования

отчетности)

Подписание

ф. 0503125

7

6

Формирование

бухгалтерских

проводок

9

Формирование

ф. 0503125

Представление

ф. 0503125 в

МОУ ФК

40

41.

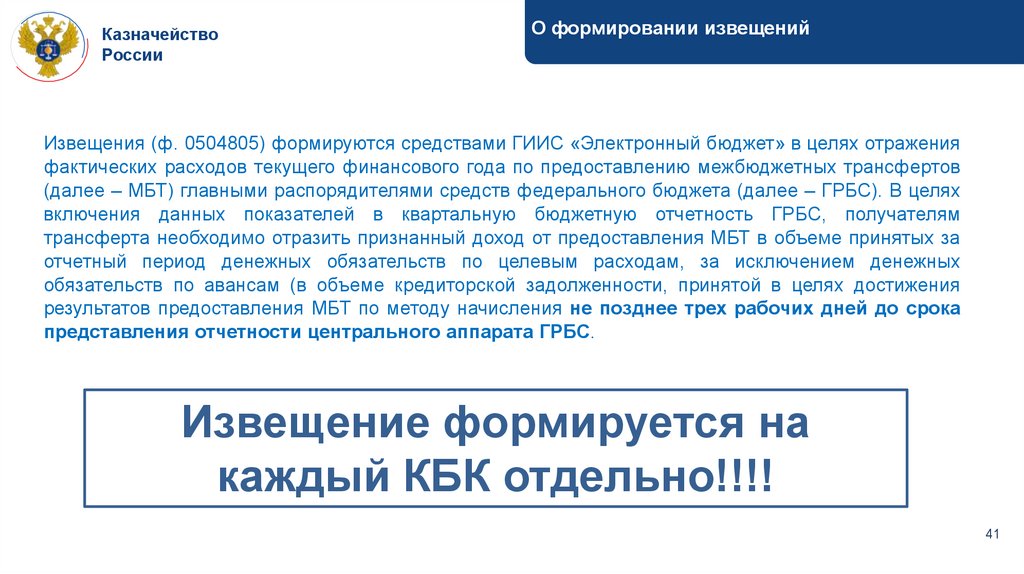

КазначействоРоссии

О формировании извещений

Извещения (ф. 0504805) формируются средствами ГИИС «Электронный бюджет» в целях отражения

фактических расходов текущего финансового года по предоставлению межбюджетных трансфертов

(далее – МБТ) главными распорядителями средств федерального бюджета (далее – ГРБС). В целях

включения данных показателей в квартальную бюджетную отчетность ГРБС, получателям

трансферта необходимо отразить признанный доход от предоставления МБТ в объеме принятых за

отчетный период денежных обязательств по целевым расходам, за исключением денежных

обязательств по авансам (в объеме кредиторской задолженности, принятой в целях достижения

результатов предоставления МБТ по методу начисления не позднее трех рабочих дней до срока

представления отчетности центрального аппарата ГРБС.

Извещение формируется на

каждый КБК отдельно!!!!

41

42.

Важные аспекты развития методологии отчетностигосударственных финансов в 2020 – 2021 годах.

Консолидация взаимосвязанных оборотов.

Декабрь 2020

Морозова Ю.М.

ВКС ФК РФ

43.

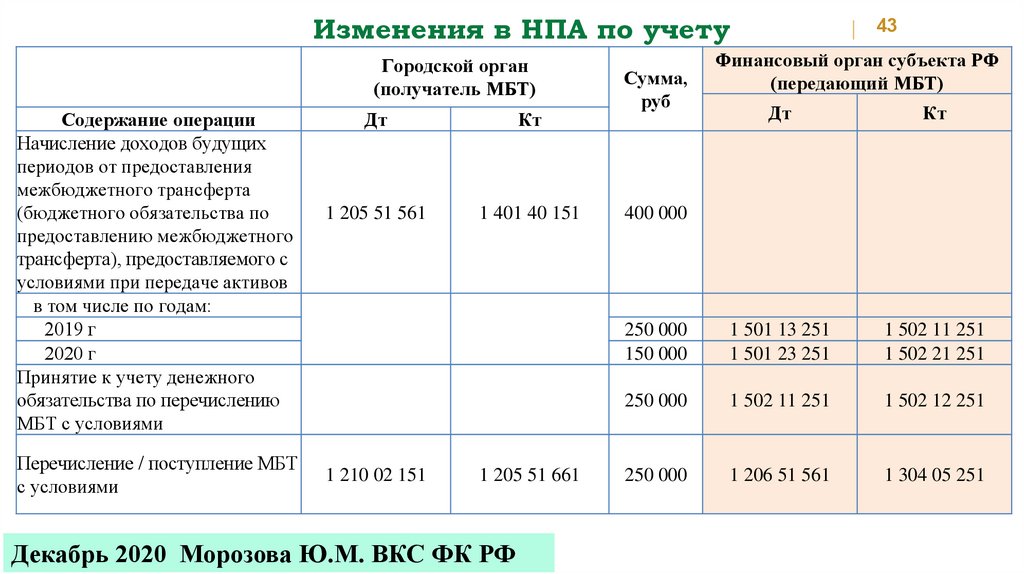

Изменения в НПА по учетуГородской орган

(получатель МБТ)

Содержание операции

Начисление доходов будущих

периодов от предоставления

межбюджетного трансферта

(бюджетного обязательства по

предоставлению межбюджетного

трансферта), предоставляемого с

условиями при передаче активов

в том числе по годам:

2019 г

2020 г

Принятие к учету денежного

обязательства по перечислению

МБТ с условиями

Перечисление / поступление МБТ

с условиями

Дт

Кт

1 205 51 561

1 401 40 151

1 210 02 151

1 205 51 661

Декабрь 2020 Морозова Ю.М. ВКС ФК РФ

Сумма,

руб

43

Финансовый орган субъекта РФ

(передающий МБТ)

Дт

Кт

250 000

150 000

1 501 13 251

1 501 23 251

1 502 11 251

1 502 21 251

250 000

1 502 11 251

1 502 12 251

250 000

1 206 51 561

1 304 05 251

400 000

44.

Изменения в НПА по учетуГородской орган

(получатель МБТ)

Содержание операции

Возврат перечисленных в

текущем финансовом году

средств МБТ с условиями

Дт

Кт

1 205 51 561

1 210 02 151

Признание в бюджетном учете

доходов (расходов) текущего

1 401 40 151

финансового года по МБС с

условиями

1 401 10 151

Начисление возврата

неиспользованных остатков

МБТ с условиями в сумме

неиспользованных остатков

трансферта

1 303 05 731

1 401 40 151

Декабрь 2020 Морозова Ю.М. ВКС ФК РФ

44

Сумма,

руб

Финансовый орган субъекта

РФ

(передающий МБТ)

Дт

Кт

35 000

1 304 05 251

1 206 51 661

1 401 20 251

1 302 51 731

1 302 51 831

1 206 51 661

1 205 51 561

1 206 51 661

210 000

5 000

45.

Изменения в НПА по учетуГородской орган

(получатель МБТ)

Содержание операции

Дт

Сумма,

руб

Кт

45

Финансовый орган

субъекта РФ

(передающий МБТ)

Дт

Кт

Перечисление возврата

неиспользованных

остатков МБТ с

условиями в сумме

неиспользованных

остатков трансферта

1 303 05 831 1 210 02 151

5 000

1 210 02 151 1 205 51 661

При подтверждении потребности признание расчетов по

неиспользованному остатку МБТ

с условиями в сумме

неиспользованных остатков

трансферта

1 303 05 831 1 401 40 151

5 000

1 206 51 561 1 205 51 661

Декабрь 2020 Морозова Ю.М. ВКС ФК РФ

46.

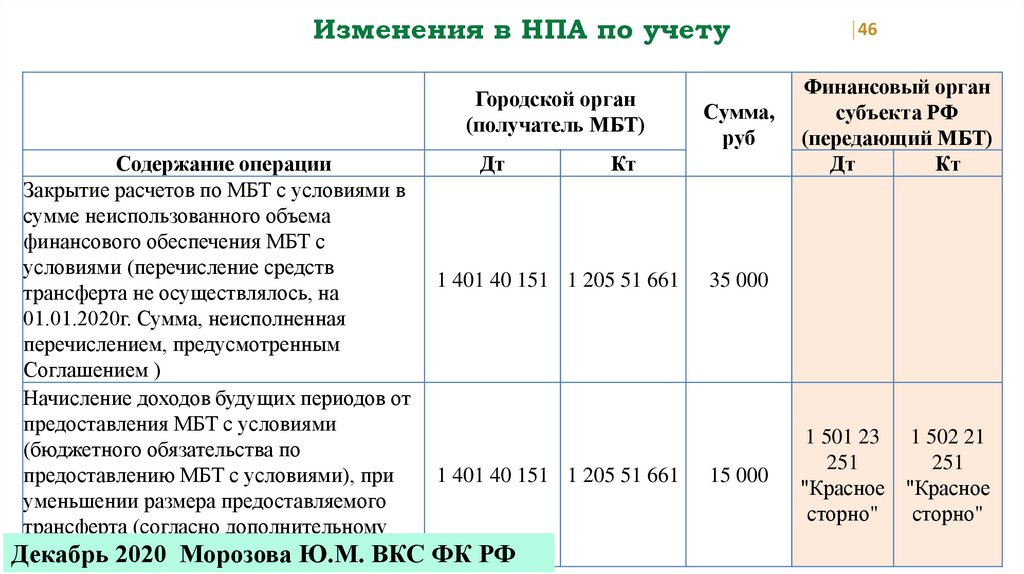

Изменения в НПА по учетуГородской орган

(получатель МБТ)

Содержание операции

Дт

Кт

Закрытие расчетов по МБТ с условиями в

сумме неиспользованного объема

финансового обеспечения МБТ с

условиями (перечисление средств

1 401 40 151 1 205 51 661

трансферта не осуществлялось, на

01.01.2020г. Сумма, неисполненная

перечислением, предусмотренным

Соглашением )

Начисление доходов будущих периодов от

предоставления МБТ с условиями

(бюджетного обязательства по

предоставлению МБТ с условиями), при

1 401 40 151 1 205 51 661

уменьшении размера предоставляемого

трансферта (согласно дополнительному

соглашению)

в 2020

году

Декабрь

2020

Морозова

Ю.М. ВКС ФК РФ

Сумма,

руб

46

Финансовый орган

субъекта РФ

(передающий МБТ)

Дт

Кт

35 000

15 000

1 501 23 1 502 21

251

251

"Красное "Красное

сторно"

сторно"

47.

Декабрь 2020 Морозова Ю.М.ВКС ФК РФ

Изменения

в НПА по учету

Городской орган

(получатель МБТ)

Содержание операции

Расчеты по восстановленным

остаткам неиспользованных

трансфертов (возврату остатков)

прошлых лет

Дт

Сумма,

руб

Кт

47

Финансовый орган субъекта

РФ

(передающий МБТ)

Дт

Кт

Начисление расчетов по

восстановленным (возвращенным) 1 401 10 151

остаткам МБТ прошлых лет

1 303 05 731

3 000

1 205 51 561

1 401 10 151

Перечисление (возврат)

восстановленных остатков

целевых межбюджетных

трансфертов прошлых лет

1 303 05 831

1 210 02 151

3 000

1 210 02 151

1 205 51 661

При подтверждении потребности начисление расчетов по

1 303 05 831

восстановленным остаткам

целевых МБТ прошлых лет

1 401 40 151

3 000

1 206 51 561

1 205 51 661

48.

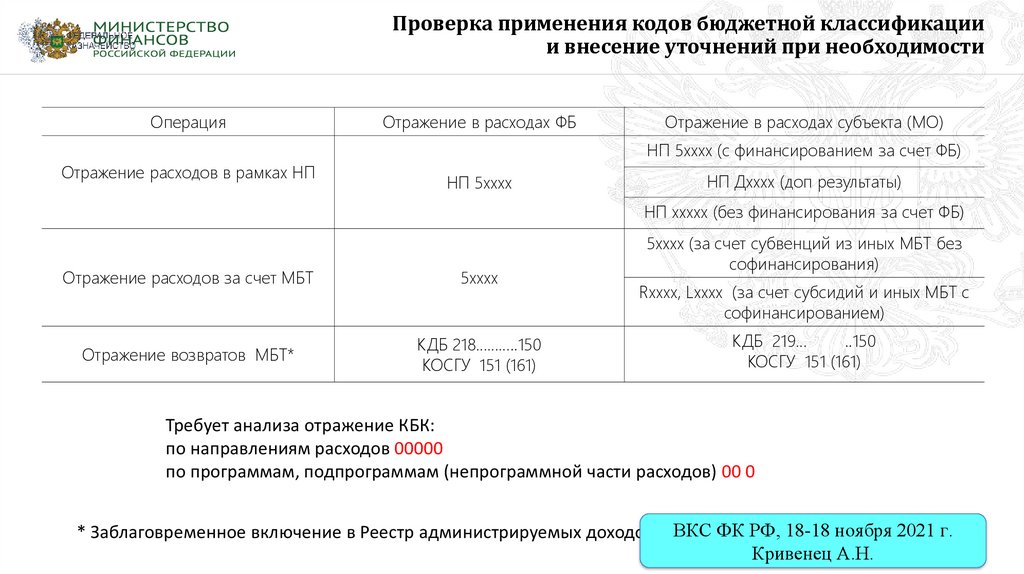

Проверка применения кодов бюджетной классификациии внесение уточнений при необходимости

Операция

Отражение в расходах ФБ

Отражение в расходах субъекта (МО)

НП 5хххх (c финансированием за счет ФБ)

Отражение расходов в рамках НП

НП 5хххх

НП Дхххх (доп результаты)

НП ххххх (без финансирования за счет ФБ)

Отражение расходов за счет МБТ

5хххх

Отражение возвратов МБТ*

КДБ 218………..150

КОСГУ 151 (161)

5хххх (за счет субвенций из иных МБТ без

софинансирования)

Rхххх, Lхххх (за счет субсидий и иных МБТ с

софинансированием)

КДБ 219…

..150

КОСГУ 151 (161)

Требует анализа отражение КБК:

по направлениям расходов 00000

по программам, подпрограммам (непрограммной части расходов) 00 0

ВКС ФК РФ, 18-18 ноября 2021 г.

* Заблаговременное включение в Реестр администрируемых доходов (РАД)

Кривенец А.Н.

49. Прочие доходы

2020-202149

gosbu.ru

50. Штрафные санкции предьявленные контрагентам

Решение Медведевского районного суда РеспубликиМарий Эл от 11.08.2021 по делу N 12-192/2021

Суд: учреждение должно отразить неустойку за нарушение

договора в момент ее выставления контрагенту

Учреждение предъявило контрагенту требование

уплатить пени и штраф за неисполнение контракта. Тот

платить отказался. Учреждение решило, что признавать такие

суммы доходом в бухучете нельзя. Надо получить согласие

контрагента на уплату либо решение суда.

Проверяющие и суд признали этот подход некорректным.

Стандарт "Доходы" закрепляет правило: неустойку отражают

в момент предъявления требования контрагенту.

gosbu.ru

Неустойку можно и нужно отражать на дату ее выставления.

51. Прочие расходы

202151

gosbu.ru

52.

Затраты по заимствованиямПо государственному

(муниципальному) долгу

Затраты по

обслужива

нию

gosbu.ru

Прочие

затраты

По заимствованиям

учреждений

Процентные

расходы по

долгосрочн

ым

обязательст

вам

Затраты

по

обслужив

анию

долговых

обязатель

ств

Прочие

затраты

по

долговым

обязатель

ствам