finance

financeSimilar presentations:

")

отчетности за 2020 год")

")

учреждениями. 2018 год")

Формирование входящих остатков на начало года

1.

Формирование входящихостатков на начало года

gosbu.ru

Разработчик

слайдов О.А.Подкина

01 января 2021 г.

2.

БУДУЩИЕ ИЗМЕНЕНИЯ в УЧЕТЕПроект Приказа МФ РФ

"О внесении изменений в приложения N 1 и N 2 к приказу МФ

РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана

счетов …..«

(по состоянию на 24.08.2021)

(подготовлен МФ РФ , ID проекта 01/02/08-21/00118852)

gosbu.ru

3.

ПРИЧИНЫ и обзор БУДУЩИХ ИЗМЕНЕНИЙ в УЧЕТЕПроект Приказа МФ РФ "О внесении изменений в приказ …N 157н»

С 2021 года

1. Уточнен перечень счетов по которым в 26 разряде номера счета

указывается третий разряд соответствующих подстатей КОСГУ,

отражающего классификацию институциональных единиц.

2. Дано четкое определение «ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИ

3.Уточнения в учете материалов.

4. Дополнен учет по счетам раздела «Санкционирование расходов»

5. Реализация в учете 2021 года требований стандарта «Совместна

деятельность».

gosbu.ru

6.Уточнения

по забалансовым счетам 18, 20, 42.

4.

НОРМАТИВНАЯ базаметодологии

изменения остатков по счетам

на начало 2021 года

1. Стандарт «Учетная политика …».

2.НОВЫЕ Стандарты учета и методические указания

к ним.

3. Не системные разъяснения Федерального

казначейства для внутреннего пользования.

УЧЕТНАЯ ПОЛИТИКА

gosbu.ru

5.

Причины изменения остатков по счетамна 01 января 2021 года (начало года)

Реорганизационные

процедуры

Ошибки прошлых

лет

Исправление

отчетности

gosbu.ru

Изменения в учете, в

КБК вступившие

в силу

с 01 января 2021 года

6.

Причины изменения остатков по счетамна 01 января 2021 года (начало года)

1

Первое применение стандарта

«Нематериальные активы»

«Непроизведенные активы»

5

Формирование входящих остатков

по счетам расчетов по ГРУППАМ

контрагентов

2

Начало применения счетов

401 41 и 401 49

6

Новые требования к

аналитическому учету

3

Изменения в Плане счетов

(Приказ Мф РФ № 198н)

4

Изменение в КБК

gosbu.ru

7

Новый порядок работы с ФСС

7.

Причины изменения остатков по счетам на начало 2021 годаПричины 1, 2, 3, 4, 7 ПЕРЕВОД сальдо

осуществляется в межотчетный период

с использованием счета 401 30.

Информация в ФОРМЕ 173, 773 отражается

gosbu.ru

Причины 4,6

ПЕРЕВОД сальдо осуществляется в

межотчетный период методом прямого

перевода

(Дт нового счета Кт старого счета)

Информация в ФОРМЕ 173, 773 –

НЕ отражается

8.

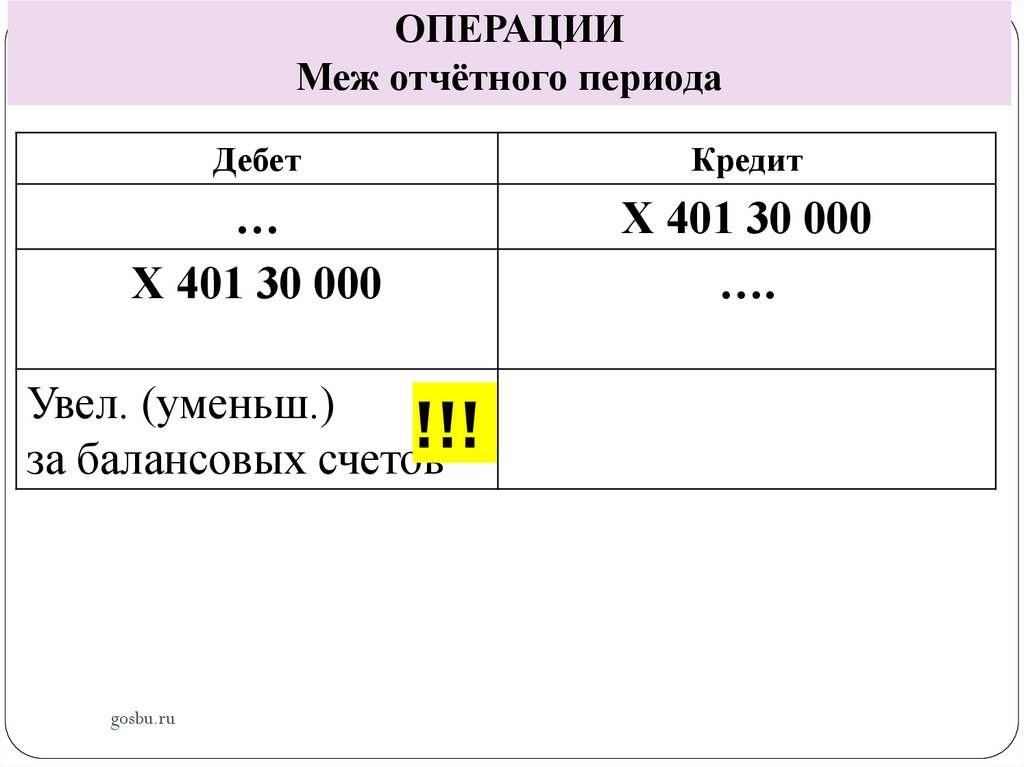

ОПЕРАЦИИМеж отчётного периода

Дебет

Кредит

…

Х 401 30 000

Х 401 30 000

….

Увел. (уменьш.)

!!!

за балансовых счетов

gosbu.ru

9.

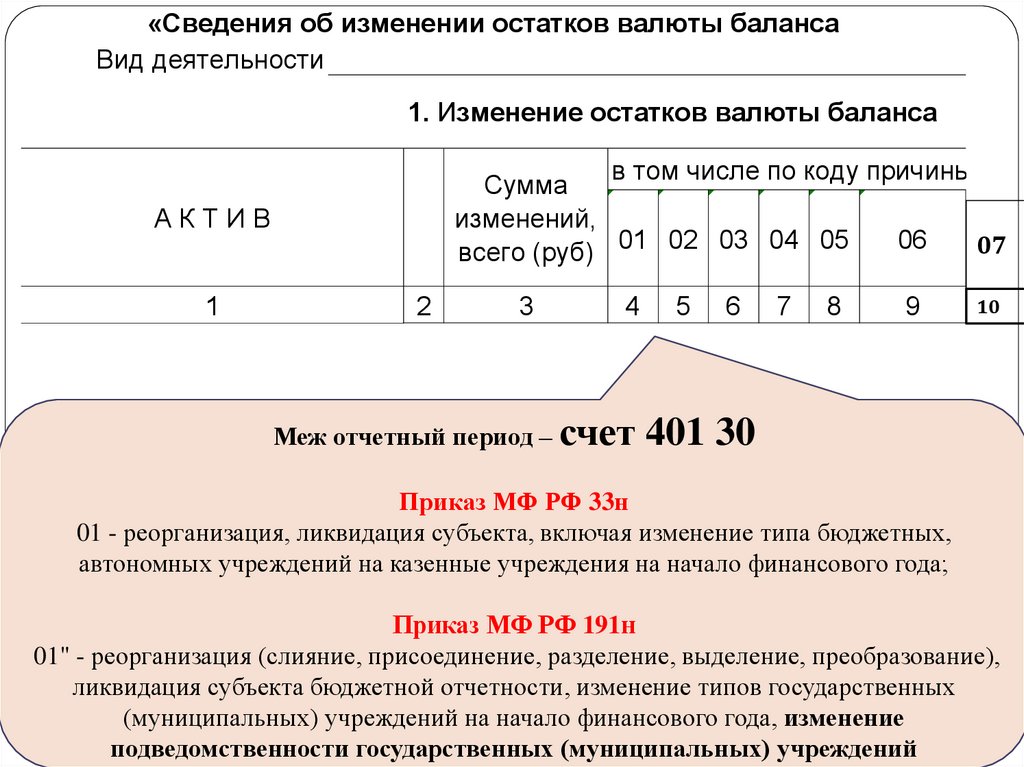

Формы отчетности 2021 годКазенные учреждения

Сведения об изменении остатков

валюты баланса

(ф. 0503173)

Бюджетные (авт.) учреждения

Сведения об изменении

остатков валюты баланса

учреждения (ф. 0503773)

Периодичность представления - ГОДОВАЯ, ЗА

ИСКЛЮЧЕНИЕМ случаев, связанных:

1. с проведением в течение финансового года реорганизации (слияния,

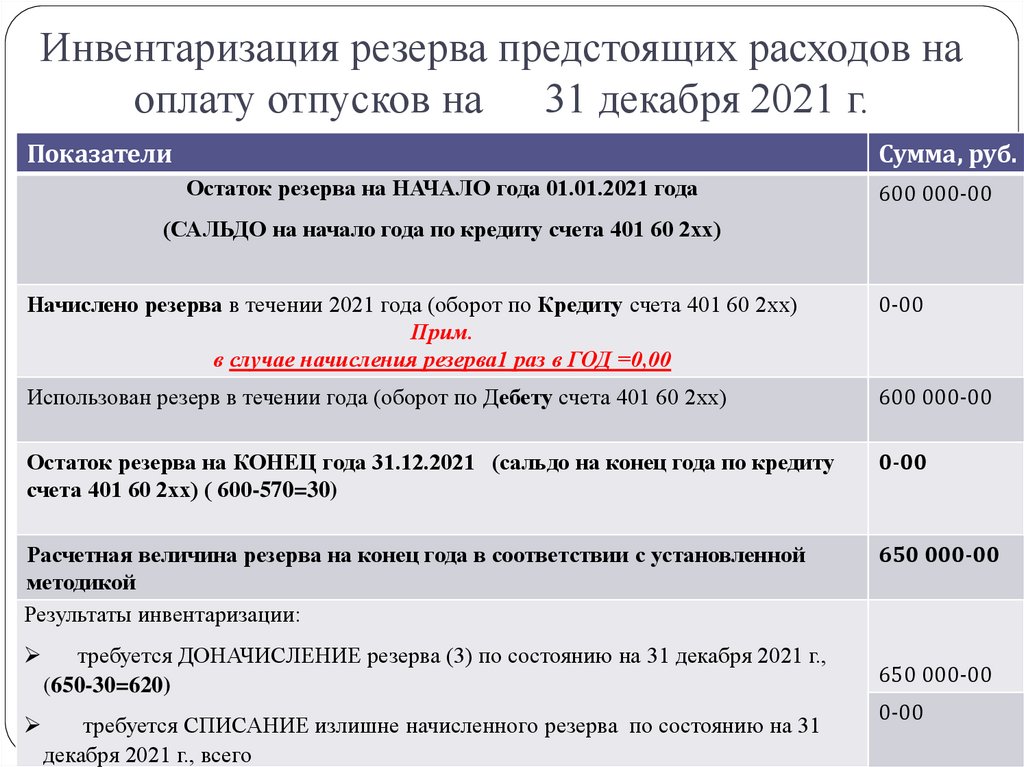

присоединения, разделения, выделения, преобразования), ликвидации

субъекта отчетности,

2. исправлением в течение финансового года ошибок прошлых лет в части

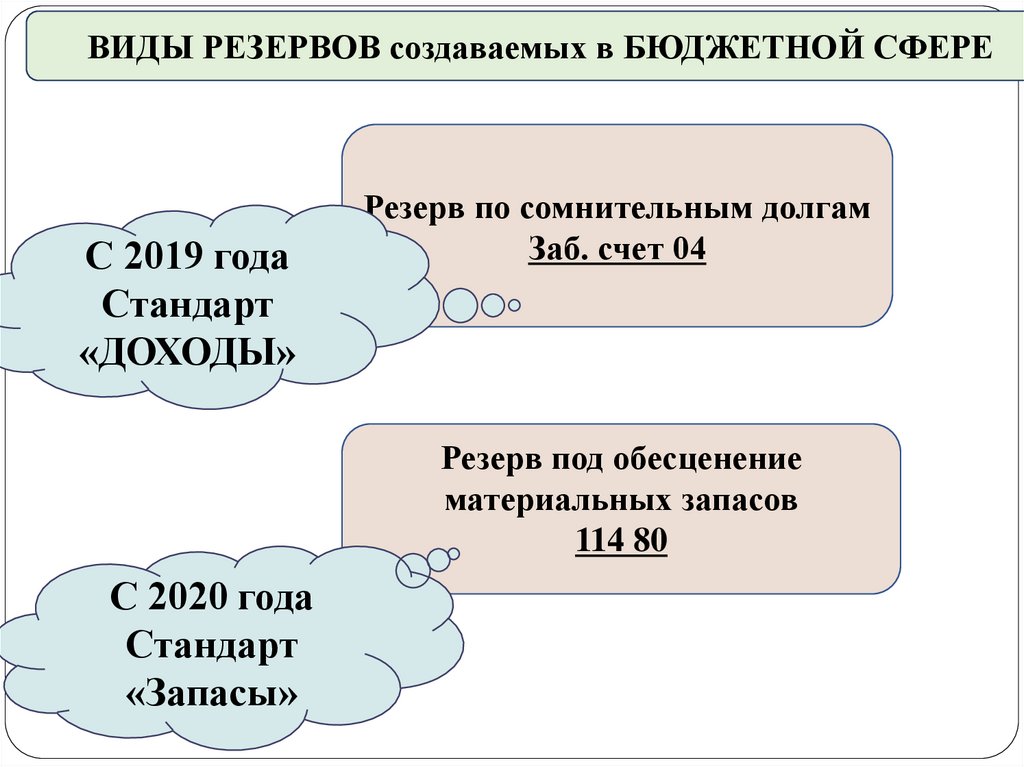

ведения бухгалтерского учета,

3. пересчетом показателей отчетности в связи с выявленными ошибками

порядка формирования бюджетной отчетности.

gosbu.ru

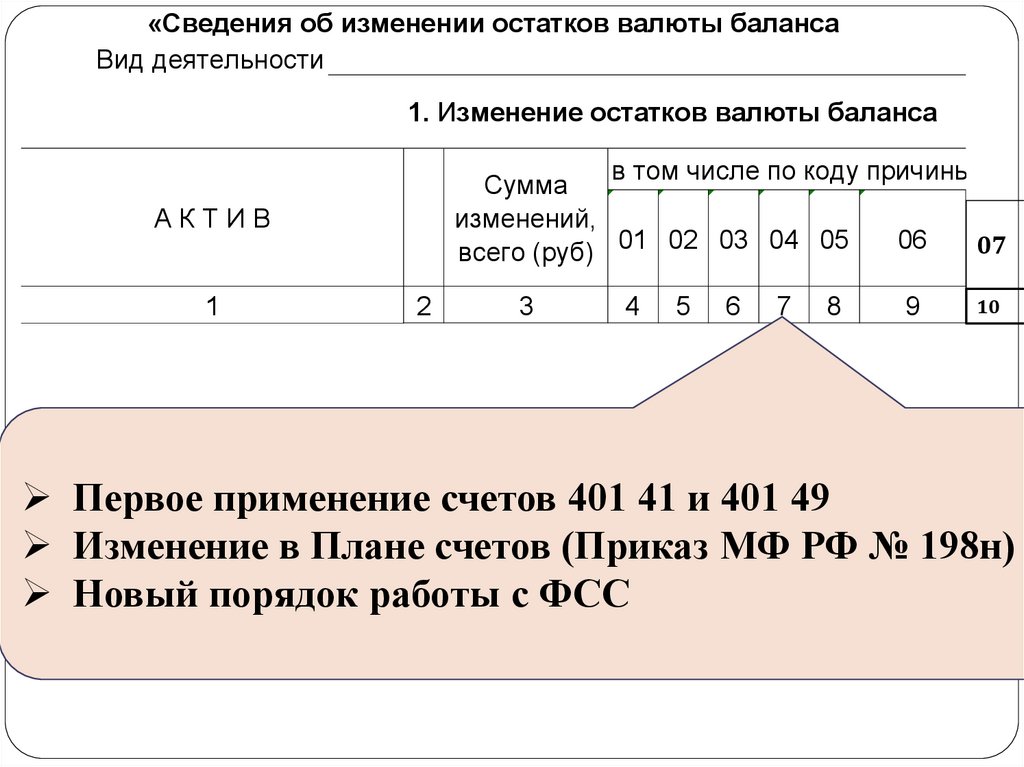

10.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

Меж отчетный период – счет

5

6

7

8

9

10

401 30

Приказ МФ РФ 33н

01 - реорганизация, ликвидация субъекта, включая изменение типа бюджетных,

автономных учреждений на казенные учреждения на начало финансового года;

Приказ МФ РФ 191н

01" - реорганизация (слияние, присоединение, разделение, выделение, преобразование),

ликвидация субъекта бюджетной отчетности, изменение типов государственных

(муниципальных) учреждений на начало финансового года, изменение

подведомственности государственных (муниципальных) учреждений

gosbu.ru

11.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

9

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н, Приказ МФ РФ 191н

02 - изменения, связанные с внедрением федеральных

gosbu.ru

стандартов

бухгалтерского учета государственных

финансов;

10

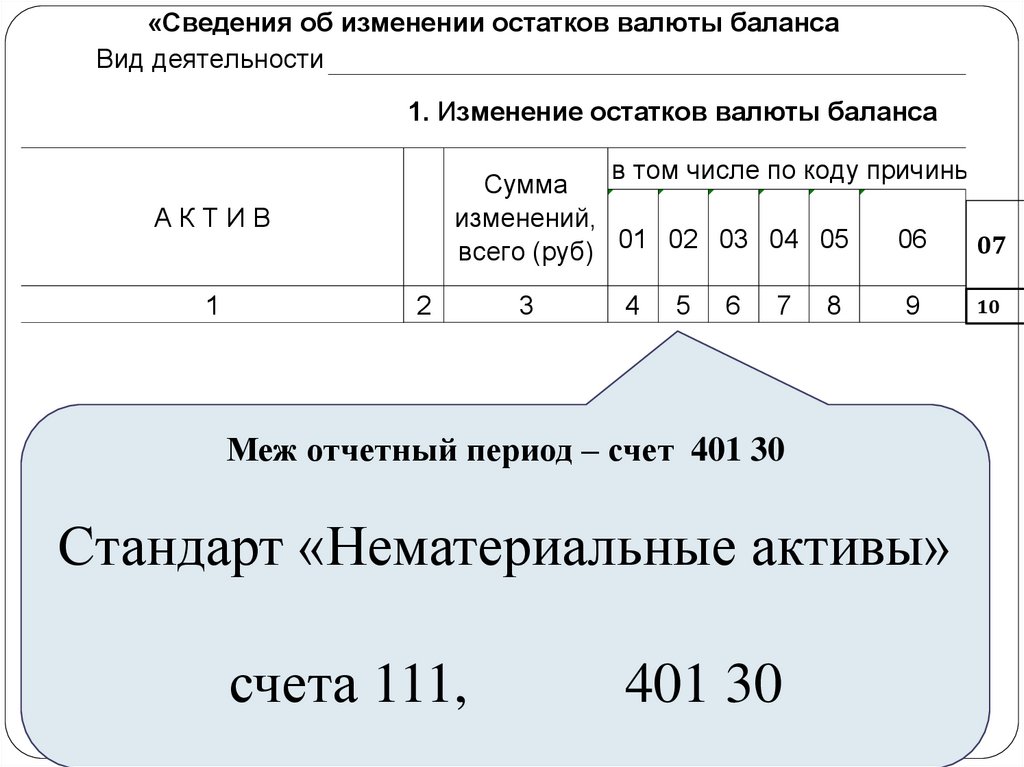

12.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

9

Меж отчетный период – счет 401 30

Стандарт «Нематериальные активы»

gosbu.ru

счета 111,

401 30

10

13.

Сведения об изменении остатков валюты баланса учреждения3. Изменения на забалансовых счетах

Номер

забалансового

счета

Наименование

забалансового счета,

показателя

Код

строки

Сумма

изменений,

всего

руб.

1

2

3

4

01

в том числе по коду причины (руб.)

01

02

03

04

05

06

07

5

6

7

8

9

10

11

Имущество, полученное

в пользование

010

!!!!

Меж отчетный период

Стандарт «Нематериальные активы»

gosbu.ru

счет 01

14.

Причины изменения остатков по счетам наначало 2021 года

2

Начало применения счетов

401 41 и 401 49

3

Изменения в Плане счетов

(Приказ Мф РФ № 198н)

7

Новый порядок работы с ФСС

gosbu.ru

Графа 7

ф. 0503173, 0503773

Код причины 04 изменение

учетной политики

15.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

9

10

Первое применение счетов 401 41 и 401 49

Изменение в Плане счетов (Приказ МФ РФ № 198н)

Новый порядок работы с ФСС

gosbu.ru

16.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

9

Первое применение счетов 401 41 и 401 49

Изменение в Плане счетов (Приказ МФ РФ № 198н)

gosbu.ru

10

17.

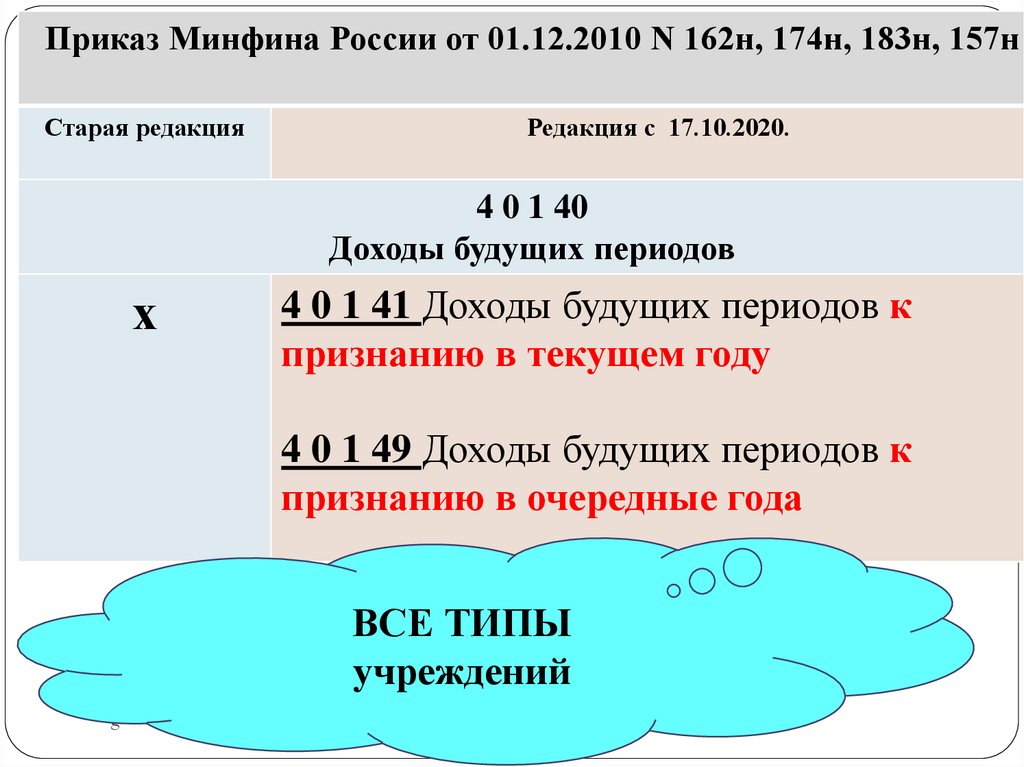

Приказ Минфина России от 01.12.2010 N 162н, 174н, 183н, 157нСтарая редакция

Редакция с 17.10.2020.

4 0 1 40

Доходы будущих периодов

х

4 0 1 41 Доходы будущих периодов к

признанию в текущем году

4 0 1 49 Доходы будущих периодов к

признанию в очередные года

ВСЕ ТИПЫ

учреждений

gosbu.ru

18.

Приказ Минфина России от 01.12.2010 N 157нСтарая

редакция

Редакция с 17.10.2020.

4 0 1 40 Доходы будущих периодов

х

301.

Применение указанных счетов аналитического учета

осуществляется в соответствии

с положениями учетной политики

с отчётности

за 2020 год ,

НО в

соответствии с

учетной

политикой

учреждения и

…

gosbu.ru

и требований по раскрытию в

бухгалтерской (финансовой)

отчетности взаимосвязанных показателей,

подлежащих исключению при формировании

консолидированной бухгалтерской

(финансовой) отчетности.

19.

Применение счетов 401 41 и 401 491

Счет 401 40 не является

группировочным и МОЖЕТ

применяться самостоятельно

(без счета 401 41 и 401 49)

gosbu.ru

20.

Применение счетов 401 41 и 401 49ПРИКАЗ МФ РФ 157н

Наименование

БАЛАНСОВОГО

СЧЕТА

Синтетический счет Наименование группы

объекта учета

Наименование вида

коды счета

синтети аналитическ

ческий

ий

групп вид

а

1

gosbu.ru

2

3

4

5

6

401

4

0

Доходы будущих

периодов

По видам доходов

401

4

1

Доходы будущих

периодов к

признанию в

текущем году

По видам доходов

401

4

9

Доходы будущих

периодов к

признанию в

По видам доходов

21.

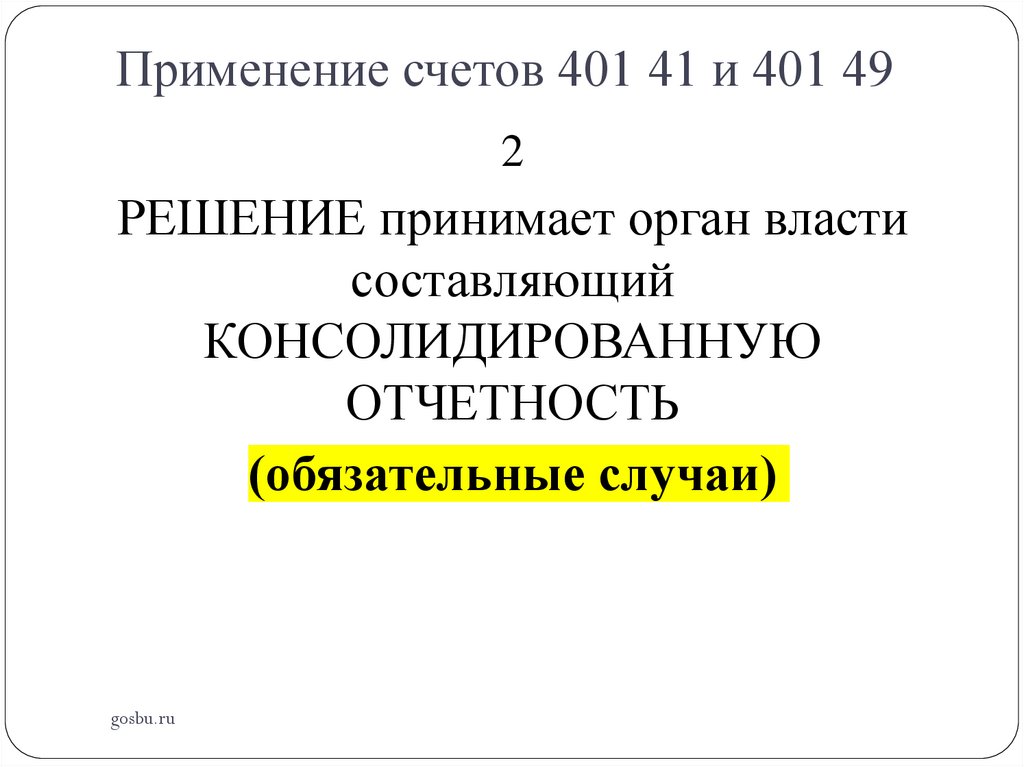

Применение счетов 401 41 и 401 492

РЕШЕНИЕ принимает орган власти

составляющий

КОНСОЛИДИРОВАННУЮ

ОТЧЕТНОСТЬ

(обязательные случаи)

gosbu.ru

22.

Применение счетов 401 41 и 401 492

РЕШЕНИЕ

принимает орган

власти оставляющий

КОНСОЛИДИРОВА

ННУЮ

ОТЧЕТНОСТЬ

(обязательные

случаи)

gosbu.ru

ПРОЕКТ

С 2021 года – МБТ

в отношении взаимосвязанны

показателей по МБТ, в том числ

подлежащих исключению при

формировании консолидированн

бухгалтерской отчетности, котор

включаются в Справку по

консолидируемым расчетам (ф

0503125);

23.

Применение счетов 401 41 и 401 492

РЕШЕНИЕ

принимает орган

власти оставляющий

КОНСОЛИДИРОВА

ННУЮ

ОТЧЕТНОСТЬ

(обязательные

случаи)

gosbu.ru

ПРОЕКТ

С 2021 года – МБТ

С 2022 года –

(по решению УЧРЕДИТЕЛЯ)

субсидии на ГМЗ,

иные цели,

бюджетные

инвестиции

24.

Применение счетов 401 41 и 401 493

В иных случаях –

УЧЕТНАЯ ПОЛИТИКА 2021

1.

Виды доходов по ПДД которым

применяем (можно не по всем, можно

не применять)

2.

Дата перевода 401 41 на 401 49:

31 декабря,

меж отчётный период,

gosbu.ru

25.

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВПРИМЕР – ВАРИАНТ

1

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода

Дебет

Кредит

хх хх 0000000000 ххх

х 401 40 100

00 00 0000000000 000

х 401 30 000

00 00 0000000000 000

х 401 30 000

хх хх 0000000000 ххх

х 401 49 100

В первый рабочий день

хх хх 0000000000 ххх

хх хх 0000000000 ххх

х 401 49 100

х 401 41 100

gosbu.ru

26.

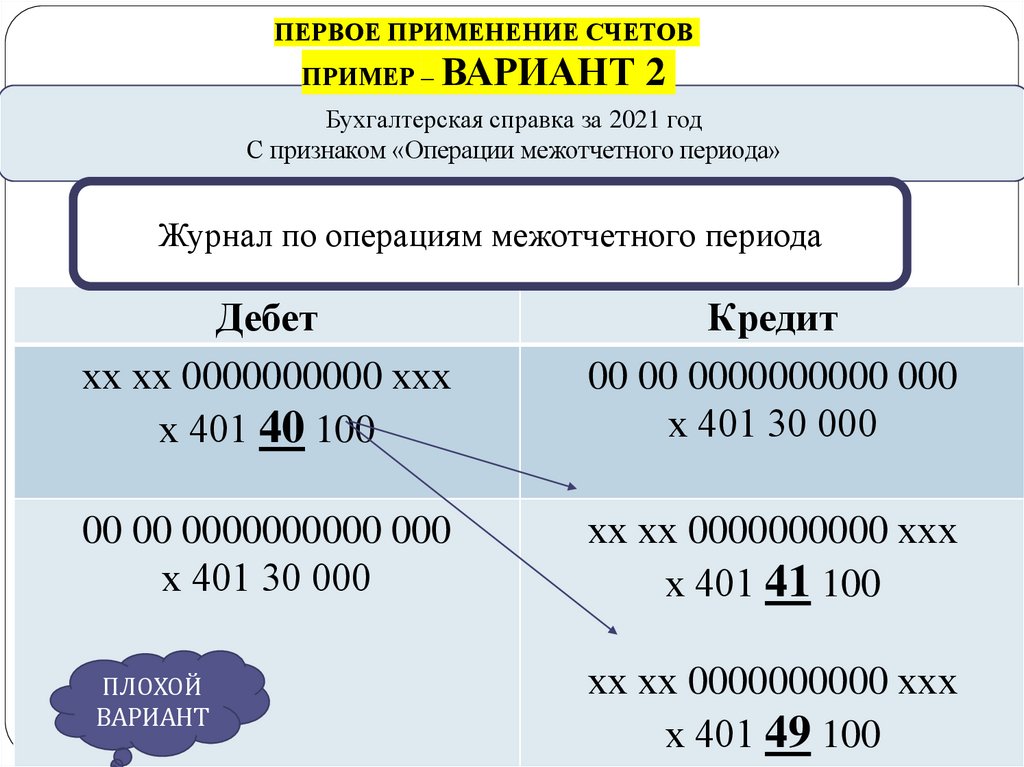

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВПРИМЕР – ВАРИАНТ

2

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода

Дебет

хх хх 0000000000 ххх

х 401 40 100

Кредит

00 00 0000000000 000

х 401 30 000

00 00 0000000000 000

х 401 30 000

хх хх 0000000000 ххх

х 401 41 100

ПЛОХОЙ

gosbu.ru

ВАРИАНТ

хх хх 0000000000 ххх

х 401 49 100

27.

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВПРИМЕР – ВАРИАНТ

3

Бухгалтерская справка за 2021 год

Журналы операциям 2021 год

Дебет

Кредит

В первый рабочий день

хх хх 0000000000 ххх

хх хх 0000000000 ххх

х 401 40 100

х 401 41 100

хх хх 0000000000 ххх

х 401 40 100

ПЛОХОЙ

gosbu.ru

ВАРИАНТ

хх хх 0000000000 ххх

х 401 49 100

28.

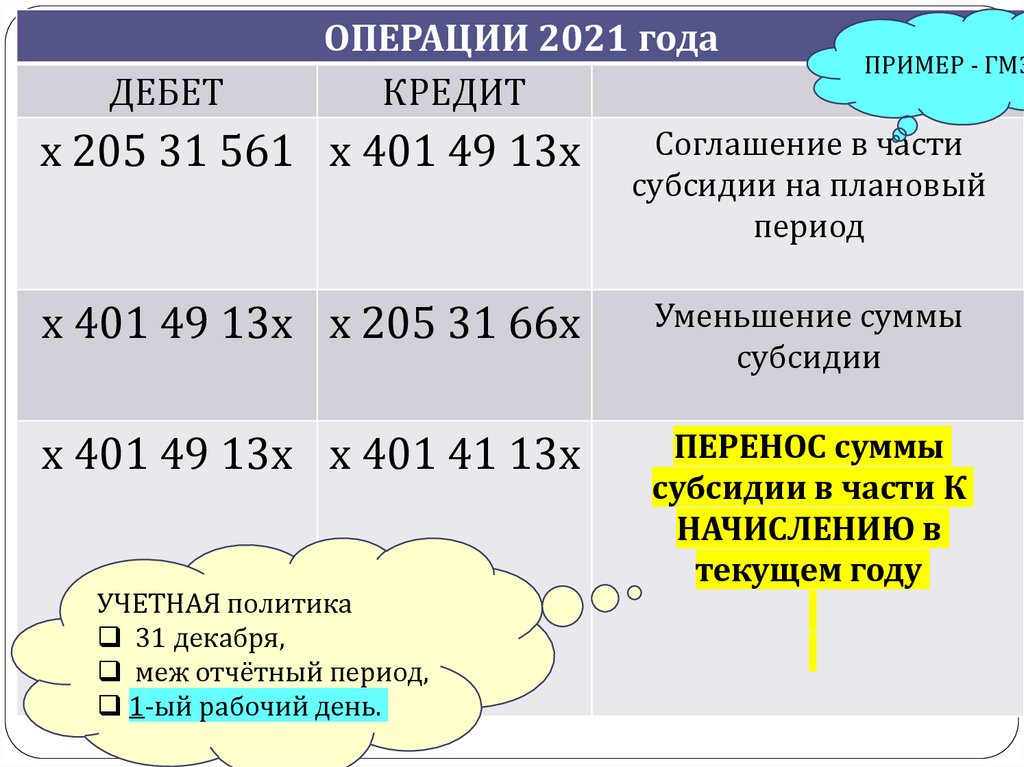

ПРИМЕР - ГМЗДЕБЕТ

ОПЕРАЦИИ 2021 года

КРЕДИТ

х 401 41 131

х 401 10 131

х 401 41 131

х 205 31 66х

х 401 41 131

х 303 05 73х

gosbu.ru

Признание доходов

текущего года в

текущем году

Уменьшение суммы по

соглашению

Начисление суммы к

возврату

СЧЕТ 401 41 на конец года

должен быть ЗАКРЫТ

29.

ДЕБЕТОПЕРАЦИИ 2021 года

КРЕДИТ

ПРИМЕР - ГМЗ

х 205 31 561 х 401 49 13х

Соглашение в части

субсидии на плановый

период

х 401 49 13х х 205 31 66х

Уменьшение суммы

субсидии

х 401 49 13х х 401 41 13х

ПЕРЕНОС суммы

субсидии в части К

НАЧИСЛЕНИЮ в

текущем году

УЧЕТНАЯ политика

31 декабря,

меж отчётный период,

1-ый рабочий день.

gosbu.ru

30.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

Меж отчетный период – счет 401 30

gosbu.ru

Расчеты с ФСС

209, 303 02

8

9

10

31.

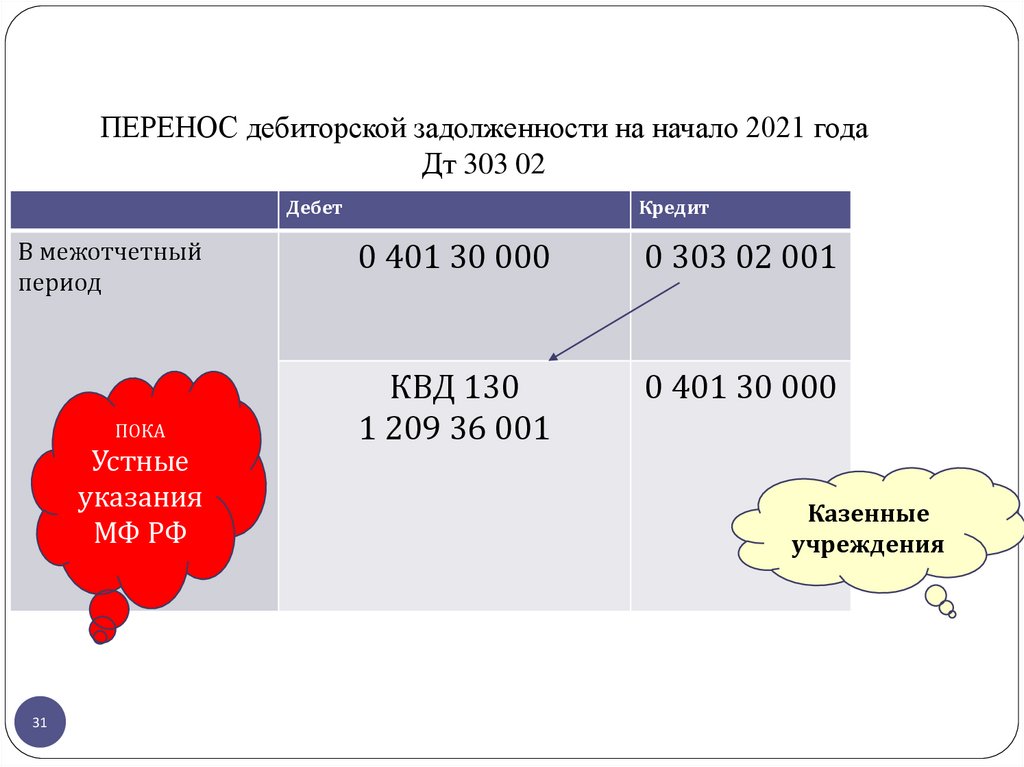

ПЕРЕНОС дебиторской задолженности на начало 2021 годаДт 303 02

Дебет

В межотчетный

период

ПОКА

Устные

указания

МФ РФ

31

Кредит

0 401 30 000

0 303 02 001

КВД 130

1 209 36 001

0 401 30 000

Казенные

учреждения

32.

ПЕРЕНОС дебиторской задолженности на начало 2021 годаДт 303 02

В межотчетный

период

ПОКА

Устные

указания

МФ РФ

32

Дебет

Кредит

0 401 30 000

0 303 02 001

КИФ 510

х 209 34 001

0 401 30 000

Бюджетные,

автономные

учреждения

33.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

9

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н, Приказ МФ РФ 191н

gosbu.ru

Счета 102, 104, 105, 106, 108, 114, 401 40, 401 30.

10

34.

ЕДИНЫЙ план счетовПриказ Минфина России от 01.12.2010 N 157н

В РЕДАКЦИИ

Приказа МФ РФ от 14.09.2020

Казенные

учреждения

Бюджетные

учреждения

Приказ МФ РФ

Приказ МФ РФ

N 198н

Автономные

учреждения

от 06.12.2010

N 162н

от 16.12.2010

N174н

Приказ Минфина России от

Приказ МФ РФ

от 28.10.2020

№ 246н

Приказ МФ РФ

от 30.10.2020

№ 253н

Приказ МФ РФ

от 30.10.2020

№ 256н

gosbu.ru

23.12.2010 N 183н

35.

gosbu.ru36.

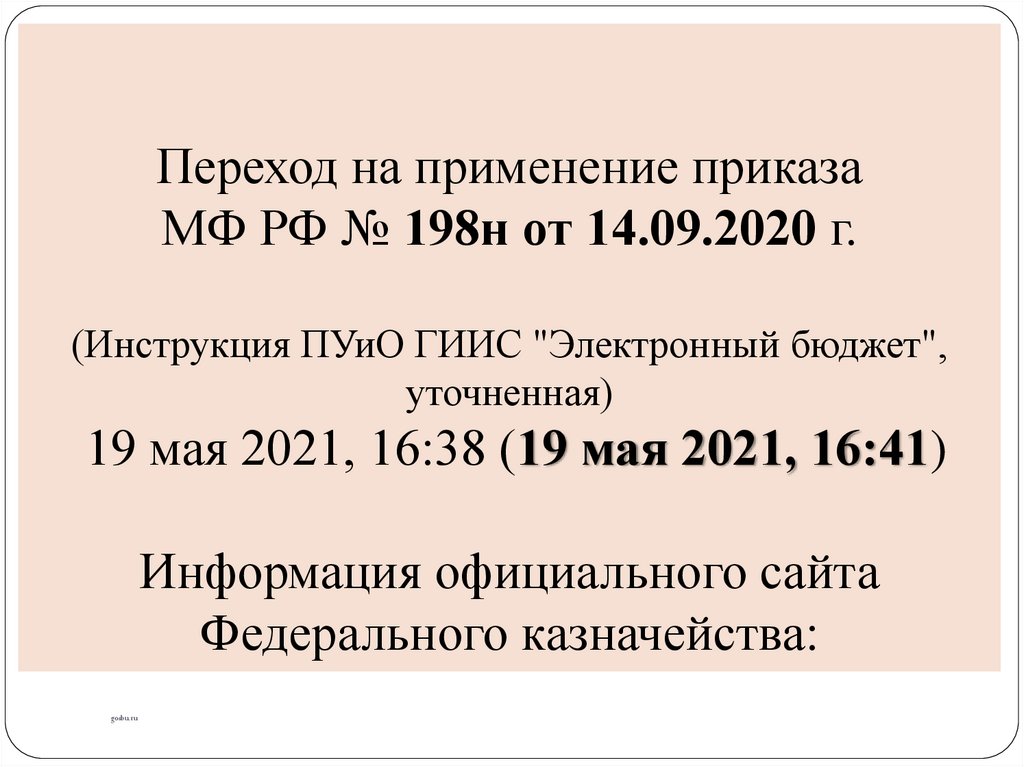

Переход на применение приказаМФ РФ № 198н от 14.09.2020 г.

(Инструкция ПУиО ГИИС "Электронный бюджет",

уточненная)

19 мая 2021, 16:38 (19 мая 2021, 16:41)

Информация официального сайта

Федерального казначейства:

gosbu.ru

37.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.(сайт ФК РФ 19 мая 2021, 16:41)

Переход на применение приказа 198н

На закладке Бухгалтерская

операция необходимо выбрать

типовую операцию, и для операций

по балансовым счетам указать

счет переноса (401.30).

gosbu.ru

38.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.(сайт ФК РФ 19 мая 2021, 16:41)

Переход на применение приказа 198н

Нематериальные активы (102.00) - применяется для

переноса остатков НМА, в том числе амортизации и

обесценения с устаревших счетов учета:

o

o

102.20 / 104.29 / 114.29

102.30 / 104.39 / 114.39

на соответствующие новые счета:

o

o

o

o

102.хN / 104.хN / 114.хN

102.хR / 104.хR / 114.хR

102.хI / 104.хI / 114.хI

102.хD / 104.хD / 114.хD

gosbu.ru

39.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.(сайт ФК РФ 19 мая 2021, 16:41)

Переход на применение приказа 198н

Капитальные вложения | НМА (106.22, 106.32) - применяетс

для переноса остатков капитальных вложений в НМА, в том числ

амортизации и обесценения с устаревших счетов учета:

o

106.22 / 104.29 / 114.29

o

106.32 / 104.39 / 114.39

на соответствующие новые счета:

o

106.хN / 104.хN / 114.хN

o

106.хR / 104.хR / 114.хR

o

106.хI / 104.хI / 114.хI

o

106.хD / 104.хD / 114.хD

gosbu.ru

40.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.(сайт ФК РФ 19 мая 2021, 16:41)

Переход на применение приказа 198н

Материальные запасы (105.00) - применяется для переноса

(реклассификации) лекарственных препаратов и медицинских

материалов с соответствующих счетов

105.25, 105.26, 105.35, 105.36

на счета

105.21, 105.31.

Примечание. После заполнения в табличной части необходимо

оставить только «Лекарственные препараты и медицинские

материалы», путем удаления прочих материальных запасов.

gosbu.ru

41.

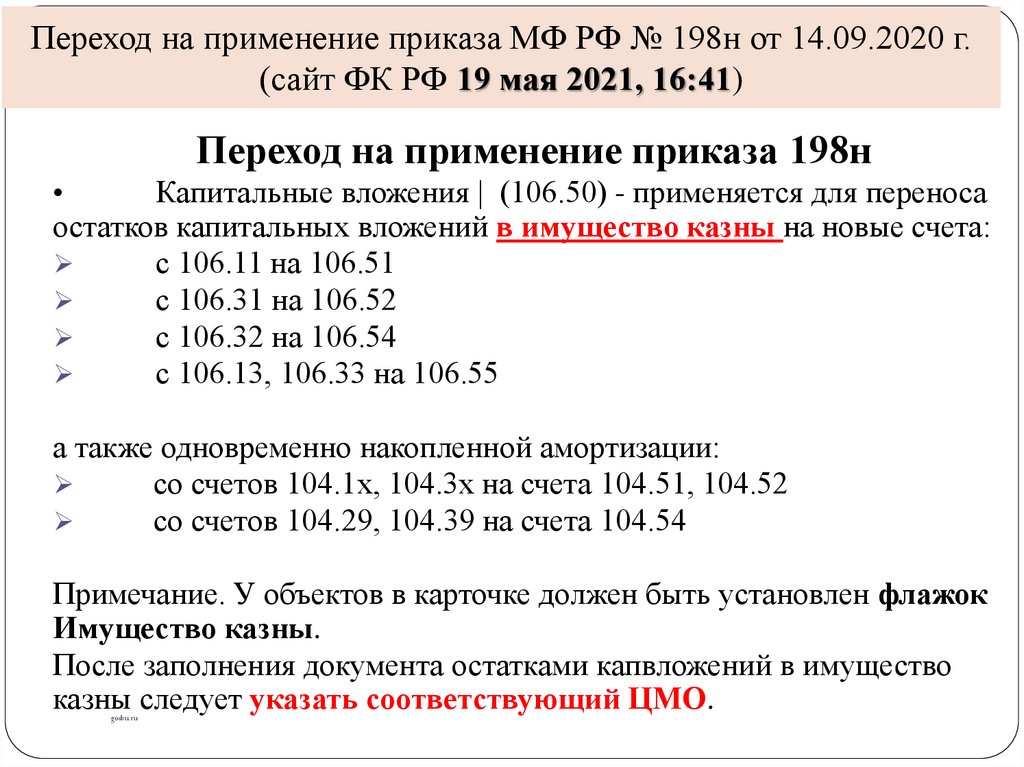

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.(сайт ФК РФ 19 мая 2021, 16:41)

Переход на применение приказа 198н

Капитальные вложения | (106.50) - применяется для переноса

остатков капитальных вложений в имущество казны на новые счета:

с 106.11 на 106.51

с 106.31 на 106.52

с 106.32 на 106.54

с 106.13, 106.33 на 106.55

а также одновременно накопленной амортизации:

со счетов 104.1х, 104.3х на счета 104.51, 104.52

со счетов 104.29, 104.39 на счета 104.54

Примечание. У объектов в карточке должен быть установлен флажок

Имущество казны.

После заполнения документа остатками капвложений в имущество

казны следует указать соответствующий ЦМО.

gosbu.ru

42.

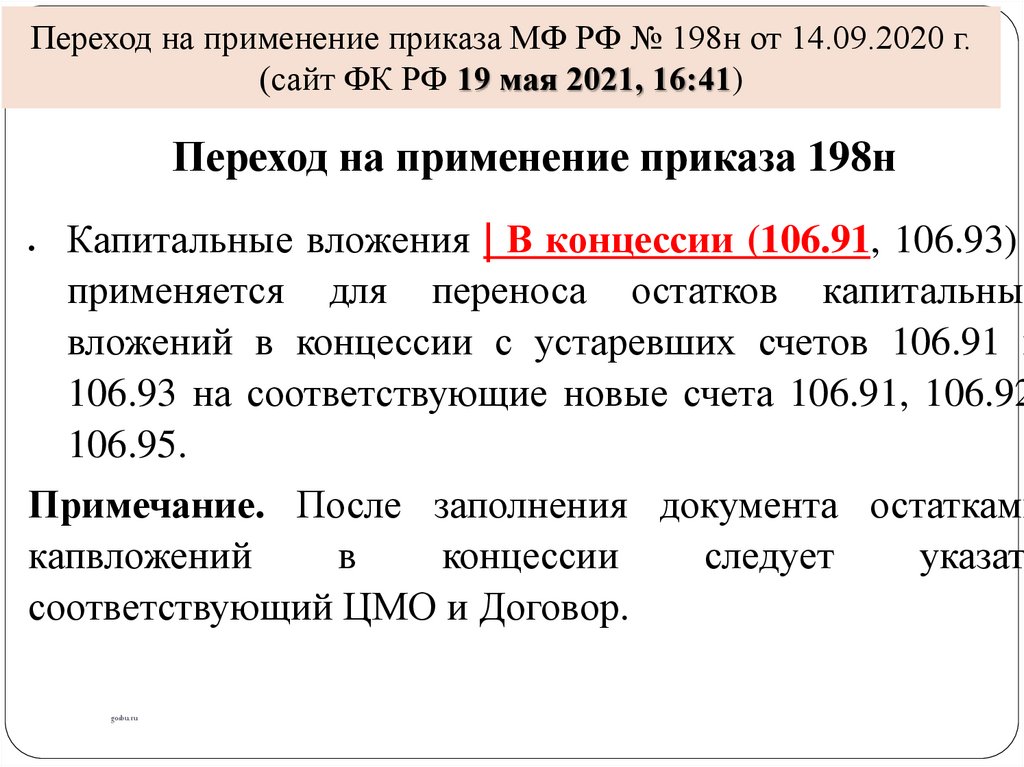

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.(сайт ФК РФ 19 мая 2021, 16:41)

Переход на применение приказа 198н

Капитальные вложения | В концессии (106.91, 106.93)

применяется для переноса остатков капитальных

вложений в концессии с устаревших счетов 106.91 и

106.93 на соответствующие новые счета 106.91, 106.92

106.95.

Примечание. После заполнения документа остатками

капвложений

в

концессии

следует

указать

соответствующий ЦМО и Договор.

gosbu.ru

43.

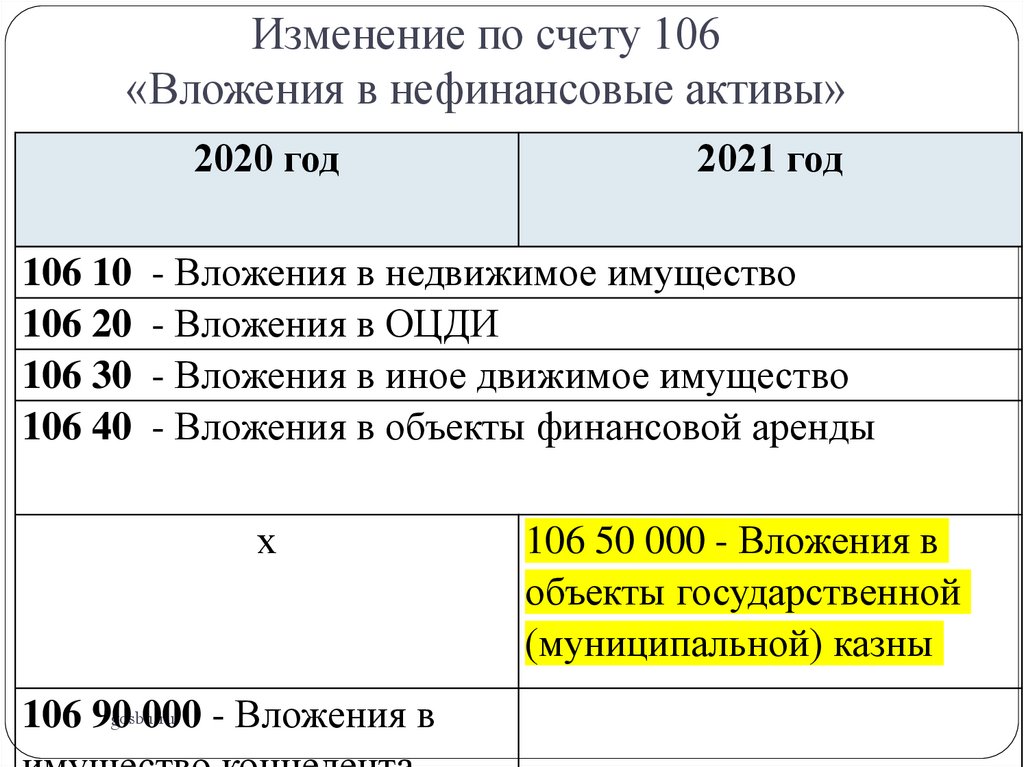

Изменение по счету 106«Вложения в нефинансовые активы»

2020 год

106 10

106 20

106 30

106 40

2021 год

- Вложения в недвижимое имущество

- Вложения в ОЦДИ

- Вложения в иное движимое имущество

- Вложения в объекты финансовой аренды

х

gosbu.ru

106 90

000 - Вложения в

106 50 000 - Вложения в

объекты государственной

(муниципальной) казны

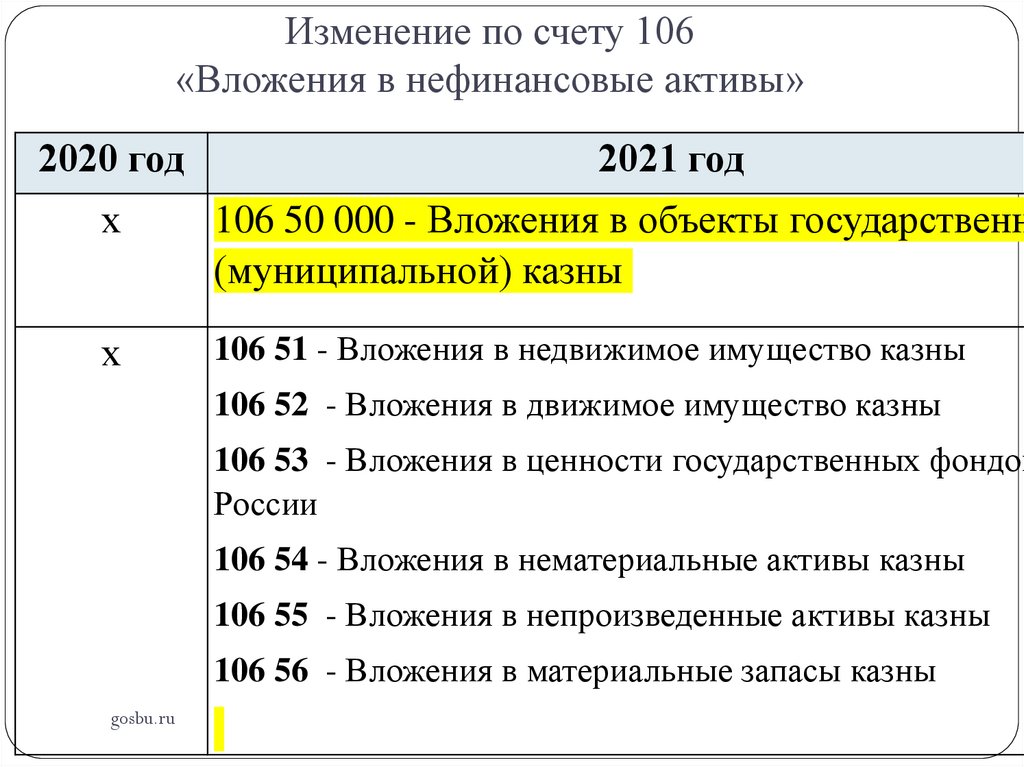

44.

Изменение по счету 106«Вложения в нефинансовые активы»

2020 год

2021 год

х

106 50 000 - Вложения в объекты государственн

(муниципальной) казны

х

106 51 - Вложения в недвижимое имущество казны

106 52 - Вложения в движимое имущество казны

106 53 - Вложения в ценности государственных фондов

России

106 54 - Вложения в нематериальные активы казны

106 55 - Вложения в непроизведенные активы казны

106 56 - Вложения в материальные запасы казны

gosbu.ru

45.

ПРИМЕРБухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода»

Дебет

00 00 0000000000 000

х 401 30 000

Кредит

хх хх 0000000000 000

х 106 1х 000

хх хх 0000000000 000

х 106 51 000

00 00 0000000000 000

х 401 30 000

gosbu.ru

46.

Изменение по счету 108«Нефинансовые активы имущества казны»

СТАРАЯ редакция 2020 год

С 17.10.2020 г.

108 91 "Недвижимое имущество концедента, составляющее казну"

108 92 "Движимое имущество концедента, составляющее казну"

х

108 9I "Нематериальные активы

концедента, составляющие казну";

108 93 "Непроизведенные активы

108 95 "Непроизведенные активы

(земля) концедента, составляющие

казну".

(земля) концедента, составляющие

казну".

gosbu.ru

47.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

9

Изменение в бюджетной классификации

gosbu.ru

10

48.

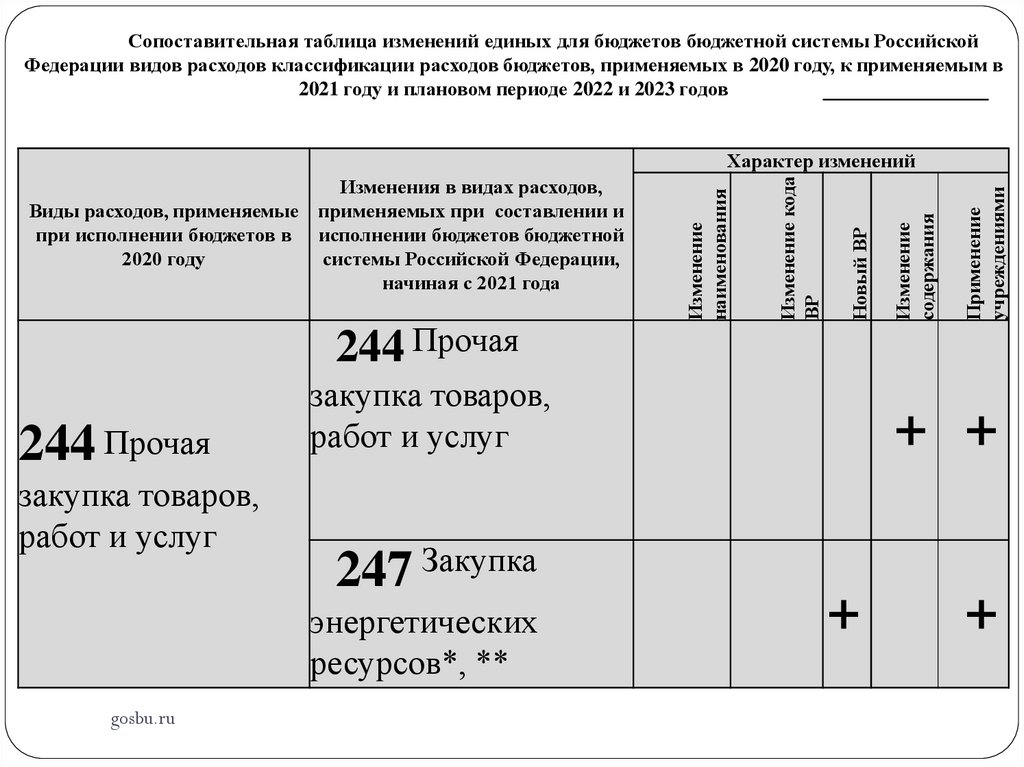

Сопоставительная таблица изменений единых для бюджетов бюджетной системы РоссийскойФедерации видов расходов классификации расходов бюджетов, применяемых в 2020 году, к применяемым в

2021 году и плановом периоде 2022 и 2023 годов

Применение

учреждениями

Изменение

содержания

Новый ВР

Изменение кода

ВР

Изменения в видах расходов,

Виды расходов, применяемые применяемых при составлении и

при исполнении бюджетов в исполнении бюджетов бюджетной

2020 году

системы Российской Федерации,

начиная с 2021 года

Изменение

наименования

Характер изменений

244 Прочая

энергетических

ресурсов*, **

gosbu.ru

+

+

247 Закупка

+

закупка товаров,

работ и услуг

+

244 Прочая

закупка товаров,

работ и услуг

49.

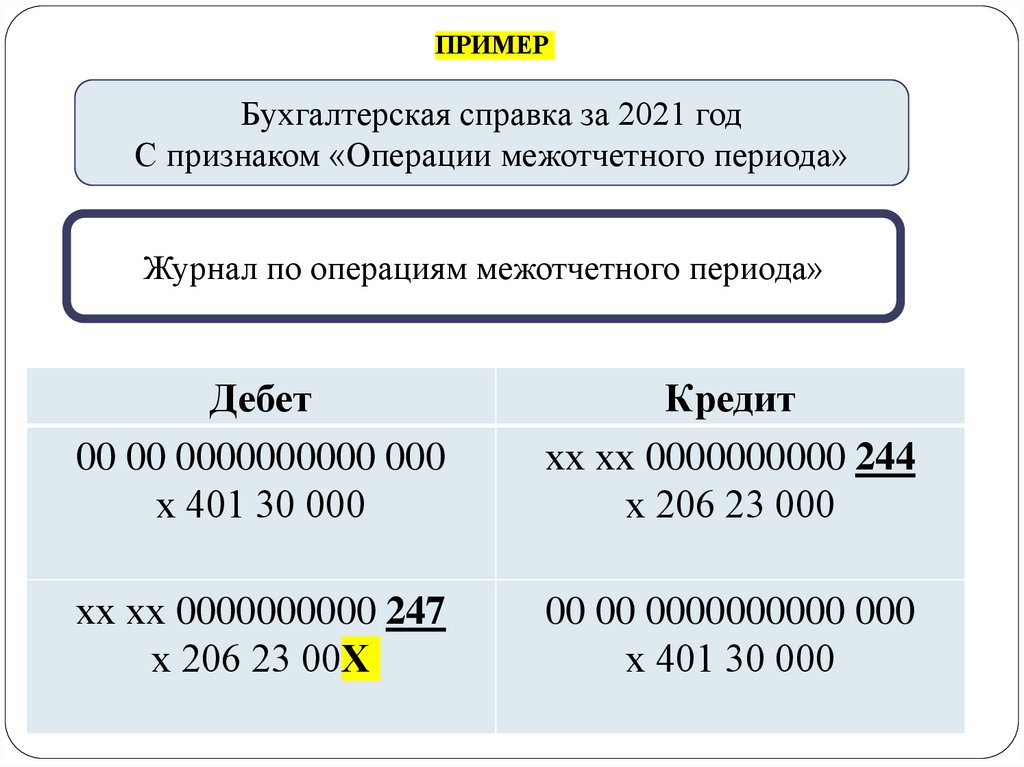

ПРИМЕРБухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по операциям межотчетного периода»

Дебет

00 00 0000000000 000

х 401 30 000

Кредит

хх хх 0000000000 244

х 206 23 000

хх хх 0000000000 247

х 206 23 00Х

00 00 0000000000 000

х 401 30 000

gosbu.ru

50.

Причины изменения остатков по счетамна 01 января 2021 года (начало года)

1

Первое применение стандарта

«Нематериальные активы»

«Непроизведенные активы»

5

Формирование входящих остатков

по счетам расчетов по ГРУППАМ

контрагентов

2

Начало применения счетов

401 41 и 401 49

6

Новые требования к

аналитическому учету

3

Изменения в Плане счетов

(Приказ Мф РФ № 198н)

4

Изменение в КБК

gosbu.ru

7

Новый порядок работы с ФСС

51.

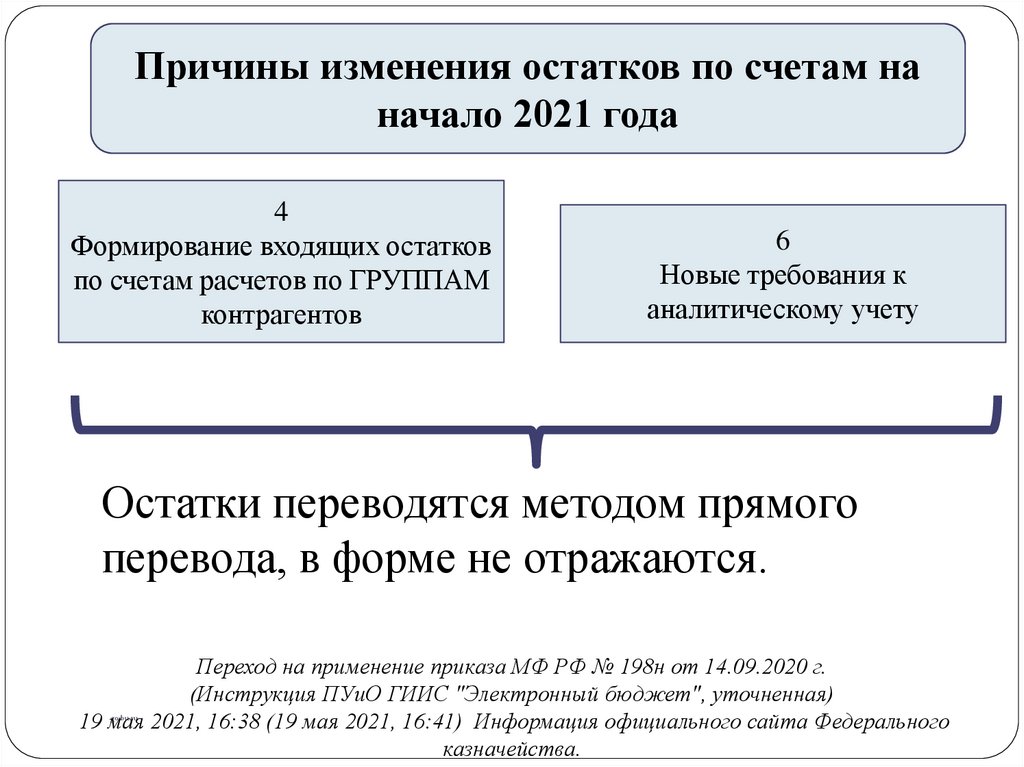

Причины изменения остатков по счетам наначало 2021 года

4

Формирование входящих остатков

по счетам расчетов по ГРУППАМ

контрагентов

6

Новые требования к

аналитическому учету

Остатки переводятся методом прямого

перевода, в форме не отражаются.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

(Инструкция ПУиО ГИИС "Электронный бюджет", уточненная)

19 мая 2021, 16:38 (19 мая 2021, 16:41) Информация официального сайта Федерального

казначейства.

gosbu.ru

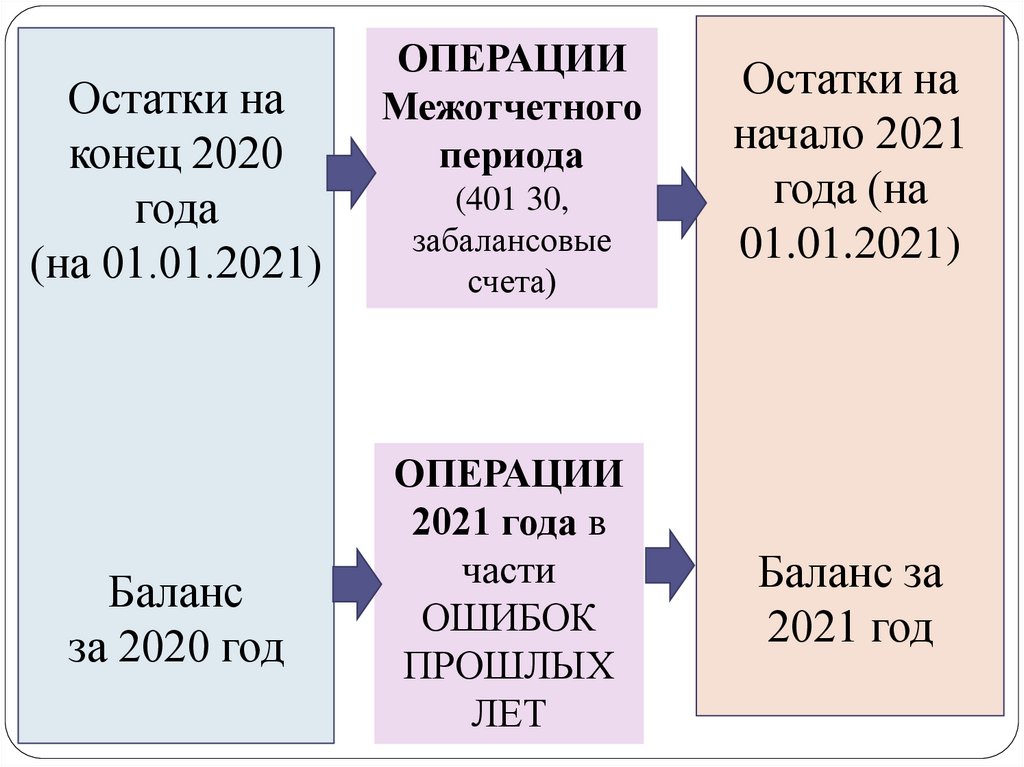

52.

Остатки наконец 2020

года

(на 01.01.2021)

Баланс

за 2020 год

gosbu.ru

ОПЕРАЦИИ

Межотчетного

периода

(401 30,

забалансовые

счета)

ОПЕРАЦИИ

2021 года в

части

ОШИБОК

ПРОШЛЫХ

ЛЕТ

Остатки на

начало 2021

года (на

01.01.2021)

Баланс за

2021 год

53.

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб

Сумма

изменений,

06

07

всего (руб) 01 02 03 04 05

АКТИВ

1

2

3

4

5

6

7

8

Приказ МФ РФ 33н, Приказ МФ РФ 191н

03 - исправление ошибок прошлых лет;

07 - исправление ошибок прошлых лет по

результатам внешнего (внутреннего)

государственного (муниципального) финансового

контроля.

gosbu.ru

9

10

54.

Счета для исправления ошибок прошлых лет2020

0 401 18 100

0 401 19 100

0 401 28 200

0 401 29 200

0 304 86 000

0 304 96 000

0 304 84 000

0 304 94 000

gosbu.ru

2021

0 401 18 100

0 401 19 100

0 401 28 200

0 401 29 200

0 304 86 000

0 304 96 000

Все

остальные

случаи

0 401 16 100

0 401 17 100

0 401 26 200

0 401 27 200

0 304 66 000

0 304 76 000

По контрольным

мероприятиям гос.

мун. Контроль.

КРУ, ФО, Счетная палата

55.

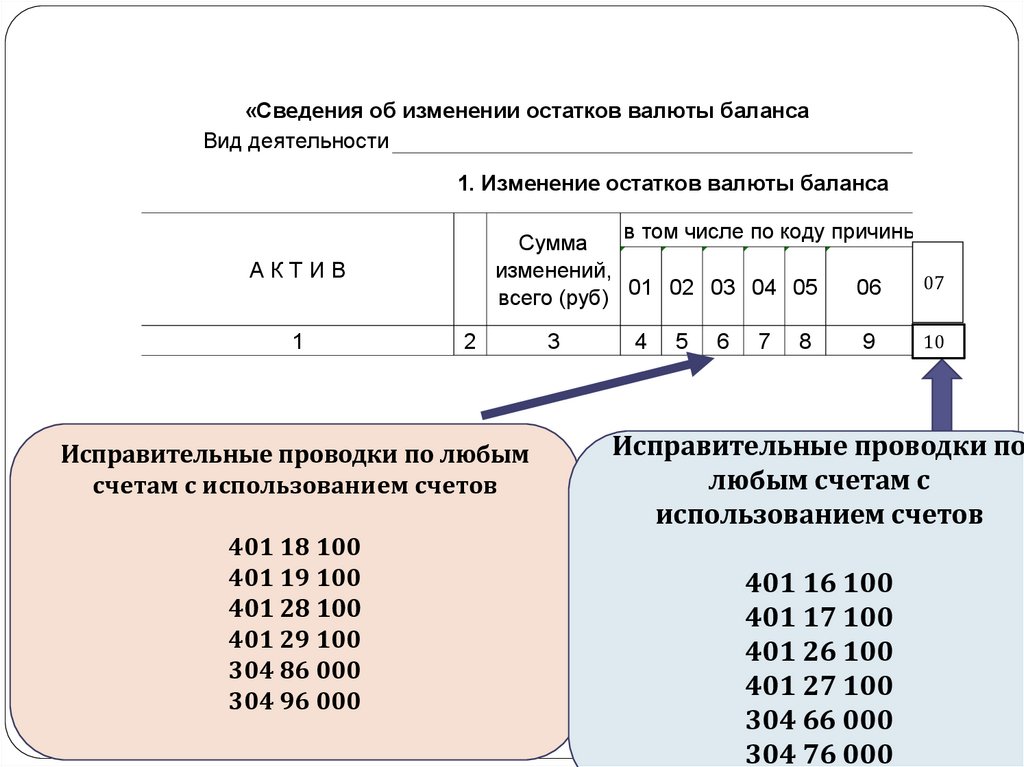

«Сведения об изменении остатков валюты балансаВид деятельности

1. Изменение остатков валюты баланса

в том числе по коду причины (руб)

Сумма

изменений,

07

06

всего (руб) 01 02 03 04 05

АКТИВ

1

2

Исправительные проводки по любым

счетам с использованием счетов

401 18 100

401 19 100

401 28 100

gosbu.ru

401 29 100

304 86 000

304 96 000

3

4

5

6

7

8

9

10

Исправительные проводки по

любым счетам с

использованием счетов

401 16 100

401 17 100

401 26 100

401 27 100

304 66 000

304 76 000

56.

ЗАКРЫТИЕ года2021 год

gosbu.ru

Разработчик слайдов О.А.Подкина

57.

1Инвентаризация

gosbu.ru

Разработчик слайдов О.А.Подкина

58.

Нормативная база1.

Федеральный закон от 06.12.2011 N 402-ФЗ «О

бухгалтерском учете».

2. Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы

бухгалтерского учета и отчетности организаций

государственного сектора».

3.Учетная политика учреждения (единая учетная

политика).

СПРАВОЧНО

Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении

Методических указаний по инвентаризации имущества и

финансовых обязательств"

gosbu.ru

59.

Подготовка к формированию отчетности за 2021 год 592. Инвентаризация

Активы и обязательства

• 103, 106, 205, 20641, 302, 215, 10

Сверка с внешними информационными

системами

• ЕГРЮЛ (наличие контрагента, с которым имеются

незавершенные расчеты)

• ЕГРН

• реестр РИД,

• ЕИС (контракты, банковские гарантии)

• ГАСУ (капитальные вложения, концессия)

ВКС ФК РФ, 18-18 ноября 2021 г.

• Реестр акционеров

Морозова Ю.М.

60.

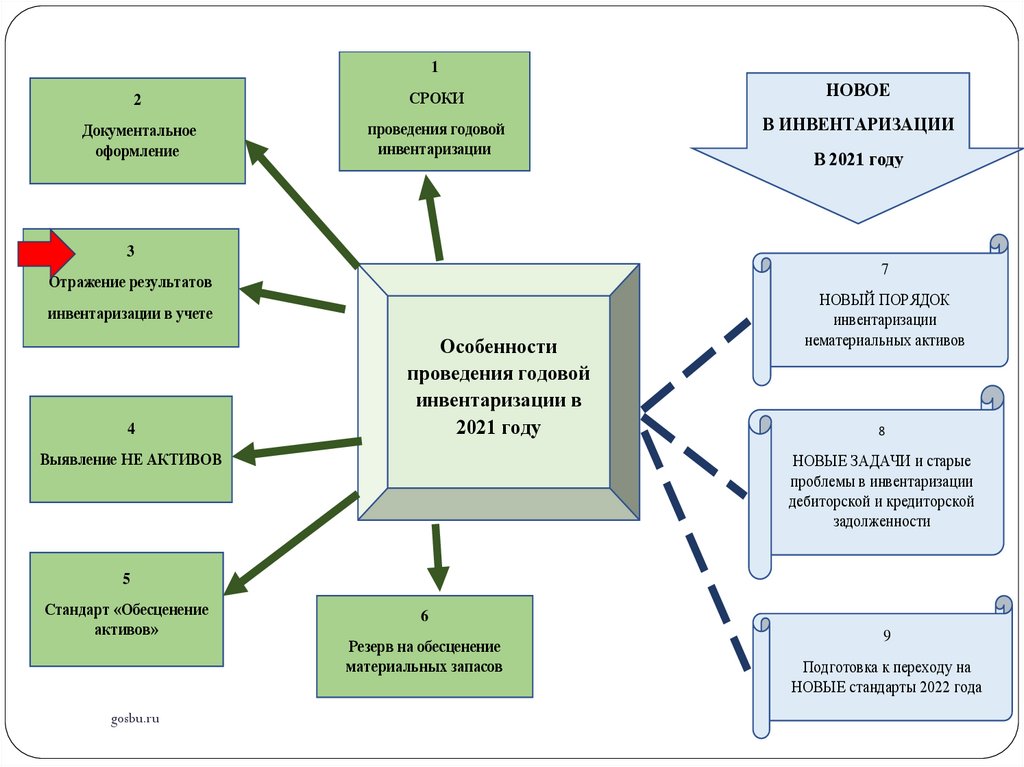

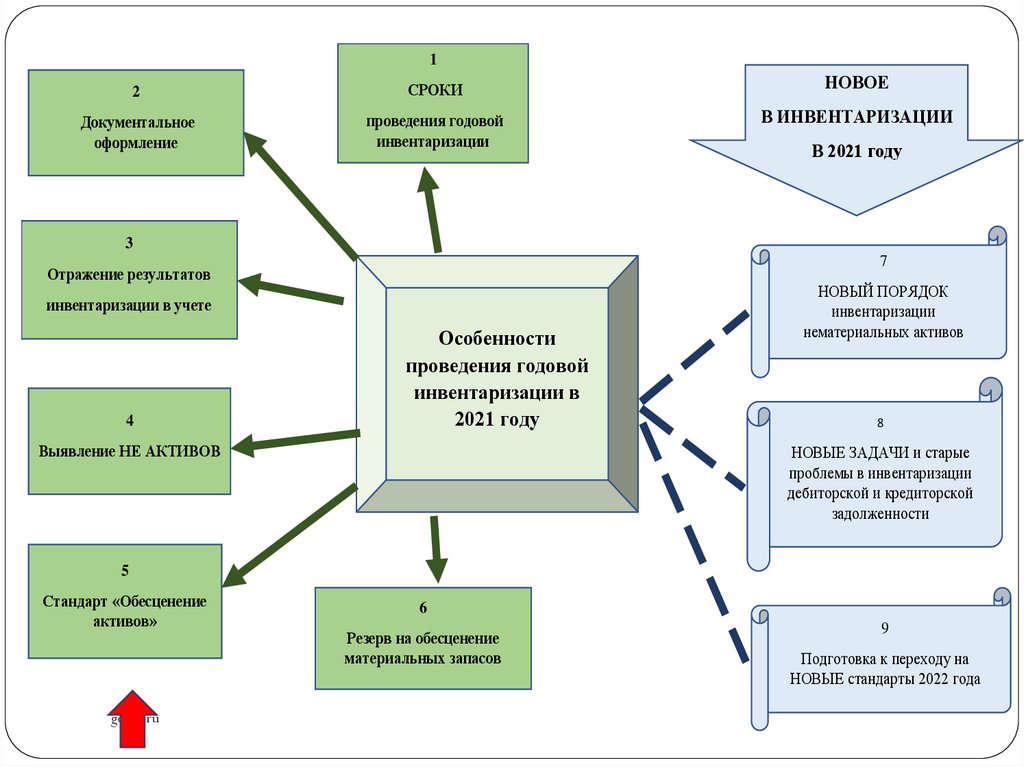

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

61.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

62.

ГОДОВАЯ инвентаризация 2021 годаСроки и Порядок проведения инвентаризации

Учетная политика учреждения

(единая учетная политика).

Приказ Минфина РФ от 13.06.1995 N 49 "Об

утверждении Методических указаний по

инвентаризации имущества и финансовых

обязательств"

gosbu.ru

63.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

64.

Документальное оформление2021 год

2022-2023 год

Приказ МФ РФ от

30.03.2015 N 52н

Приказ МФ РФ от

30.03.2015 N 52н

Приказ МФ РФ от

15.04.2021 N 61н

gosbu.ru

Учетная политика

учреждения

Учетная политика

учреждения

65.

Приказ (постановление,распоряжение) о проведении

инвентаризации

(ф.

0317018)

Инвентаризационные

(сличительные)ведомости

Ведомость расхождений по

результатам инвентаризации

(ф. 0504092)

Акт о результатах

инвентаризации

(ф. 0504835)

gosbu.ru

65

С 20222023 г.

Ф. 0510439

Решение о проведении

инвентаризации

Инвентаризационные

(сличительные)ведомости

Ведомость расхождений по

результатам инвентаризации

(ф. 0504092)

Акт о результатах

инвентаризации (ф.

0504835)

Ф. 0510836

Акт о результатах

инвентаризации наличных

денежных средств

66.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

67.

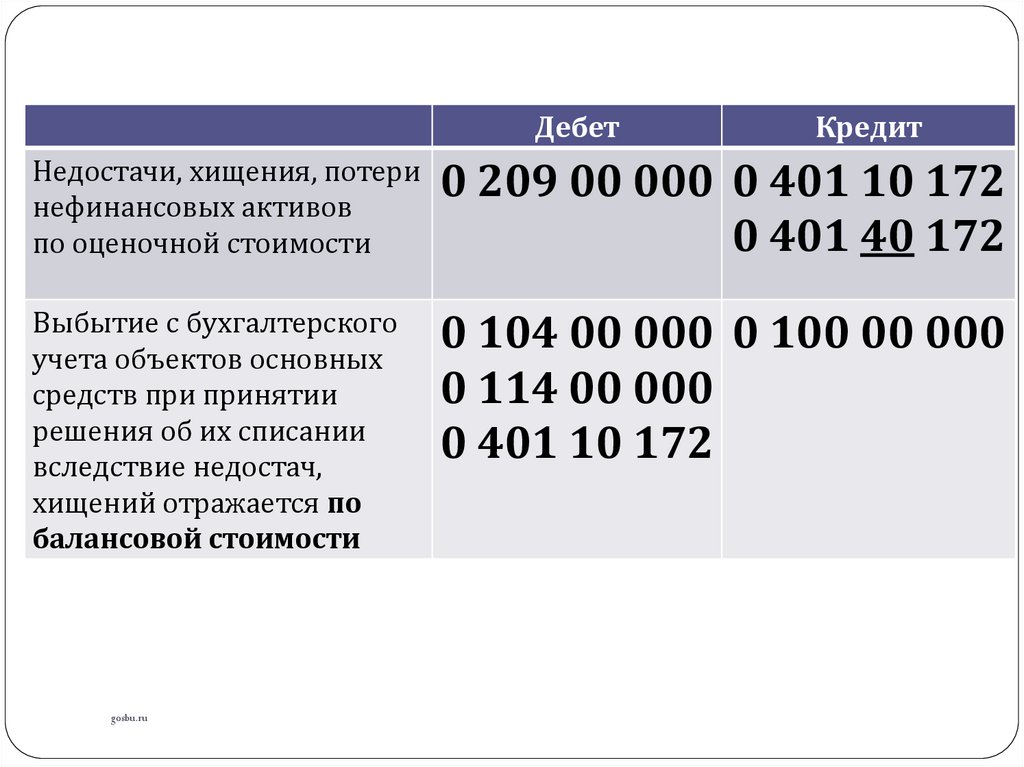

ДебетКредит

Недостачи, хищения, потери

нефинансовых активов

по оценочной стоимости

0 209 00 000 0 401 10 172

0 401 40 172

Выбытие с бухгалтерского

учета объектов основных

средств при принятии

решения об их списании

вследствие недостач,

хищений отражается по

балансовой стоимости

0 104 00 000 0 100 00 000

0 114 00 000

0 401 10 172

gosbu.ru

68.

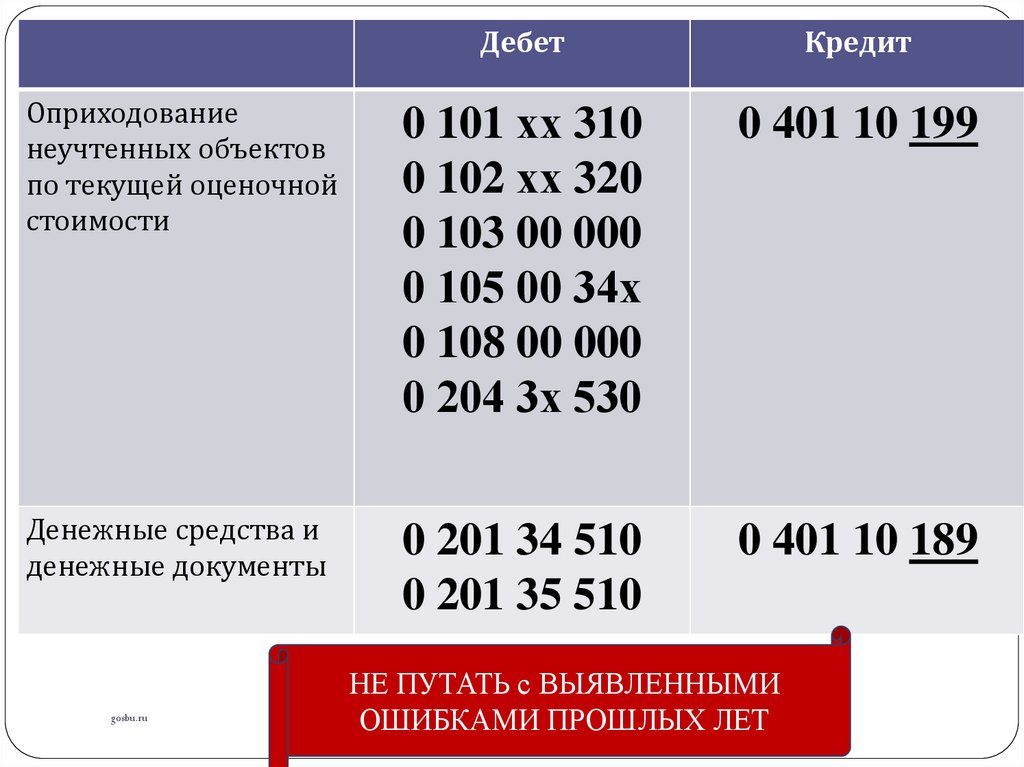

ДебетКредит

Оприходование

неучтенных объектов

по текущей оценочной

стоимости

0 101 хх 310

0 102 хх 320

0 103 00 000

0 105 00 34х

0 108 00 000

0 204 3х 530

0 401 10 199

Денежные средства и

денежные документы

0 201 34 510

0 201 35 510

0 401 10 189

gosbu.ru

НЕ ПУТАТЬ с ВЫЯВЛЕННЫМИ

ОШИБКАМИ ПРОШЛЫХ ЛЕТ

69.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

70.

Инвентаризационная описьФорма 0504

№

п/п

По данным бухгалтерского

учета

номер коли(код)

счета чество

балансовая

стоимость,

руб

Результаты инвентаризации

отклонение

недостача

излишки

коликолисумма

сумма,

, руб

руб

чество

чество

не СООТВЕТСТВУЕТ

соответствует

НЕ

условиям АКТИВА

условиям

актива Примеча

колисумма,

руб

чество

16

1

10

11

12

13

14

15

18

17

19

В отношении каждого ТАКОГО основного

средства принимается

одно из двух решений

1

- списать

70

gosbu.ru

2

- перевести на

забалансовый учет

71.

ОТРАЖЕНИЕ В УЧЕТЕ – 2021 годХ 104 хх 410

х 101 хх 410

Х 401 10 172

х 101 хх 410

Увеличение з/с 02

«На хранении до утилизации»

«Не активы». …

УНИФИЦИРОВАННЫЕ

Акты на списание и др.

Неунифицированн

документы об

утилизации.

Уменьшение з/с 02

«На хранении до утилизации»

gosbu.ru

72.

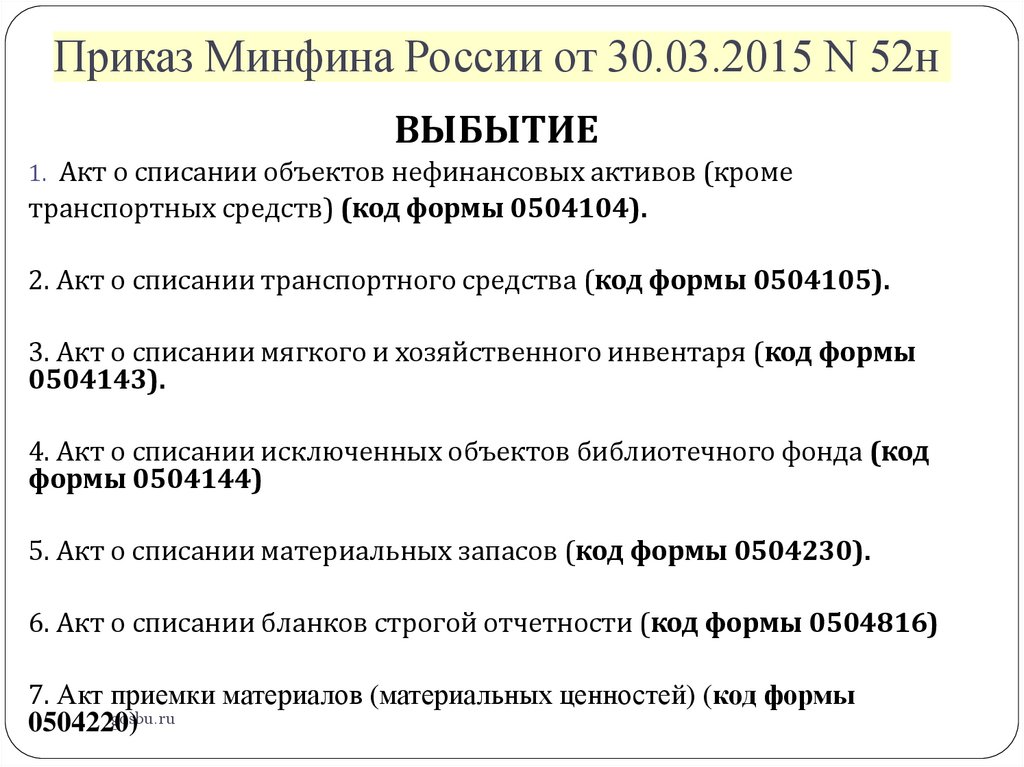

Приказ Минфина России от 30.03.2015 N 52нВЫБЫТИЕ

1. Акт о списании объектов нефинансовых активов (кроме

транспортных средств) (код формы 0504104).

2. Акт о списании транспортного средства (код формы 0504105).

3. Акт о списании мягкого и хозяйственного инвентаря (код формы

0504143).

4. Акт о списании исключенных объектов библиотечного фонда (код

формы 0504144)

5. Акт о списании материальных запасов (код формы 0504230).

6. Акт о списании бланков строгой отчетности (код формы 0504816)

7. Акт приемки материалов (материальных ценностей) (код формы

gosbu.ru

0504220)

73.

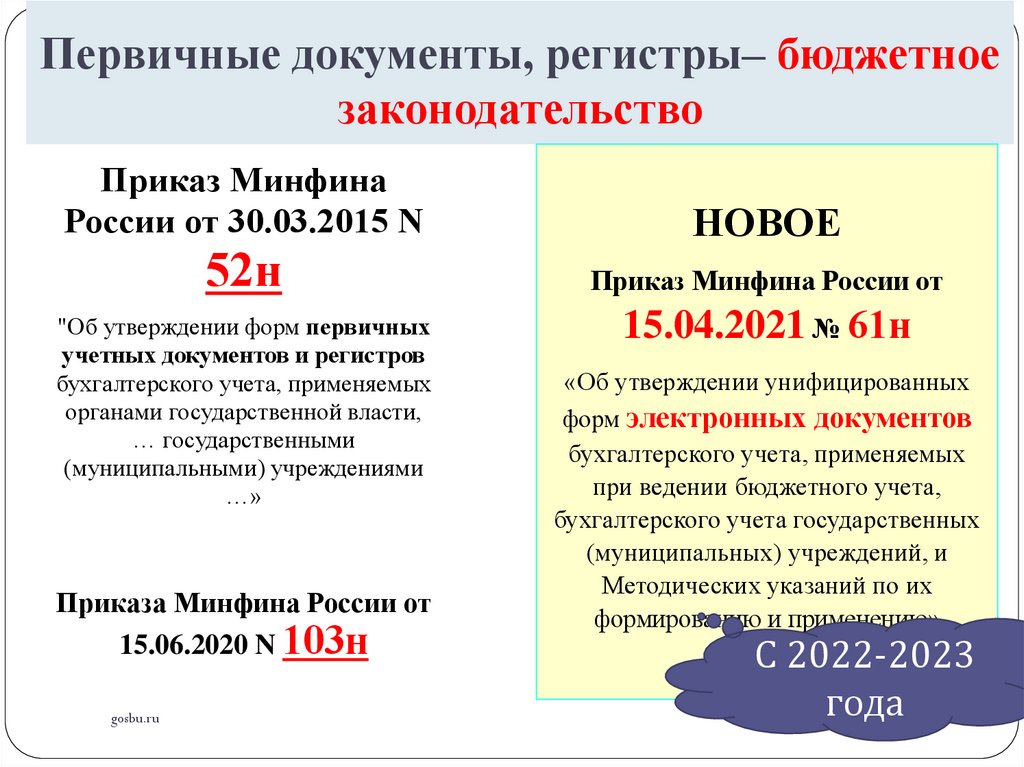

Первичные документы, регистры– бюджетноезаконодательство

Приказ Минфина

России от 30.03.2015 N

52н

"Об утверждении форм первичных

учетных документов и регистров

бухгалтерского учета, применяемых

органами государственной власти,

… государственными

(муниципальными) учреждениями

…»

Приказа Минфина России от

15.06.2020 N 103н

gosbu.ru

НОВОЕ

Приказ Минфина России от

15.04.2021 № 61н

«Об утверждении унифицированных

форм электронных документов

бухгалтерского учета, применяемых

при ведении бюджетного учета,

бухгалтерского учета государственных

(муниципальных) учреждений, и

Методических указаний по их

формированию и применению»

С 2022-2023

года

74.

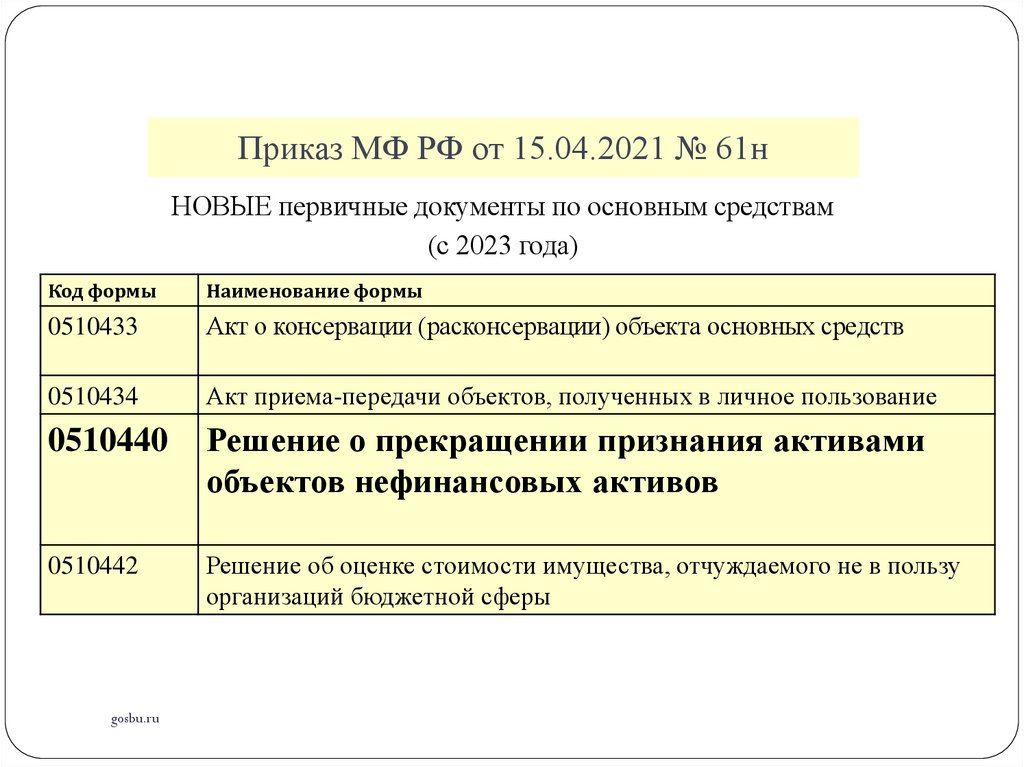

Приказ МФ РФ от 15.04.2021 № 61нНОВЫЕ первичные документы по основным средствам

(с 2023 года)

Код формы

Наименование формы

0510433

Акт о консервации (расконсервации) объекта основных средств

0510434

Акт приема-передачи объектов, полученных в личное пользование

0510440

Решение о прекращении признания активами

объектов нефинансовых активов

0510442

Решение об оценке стоимости имущества, отчуждаемого не в пользу

организаций бюджетной сферы

gosbu.ru

75.

ОТРАЖЕНИЕ В УЧЕТЕ – 2022 год - ПЛАНЫХ 104 хх 410

х 101 хх 410

Х 401 10 172

х 101 хх 410

Увеличение з/с 02

«На хранении до утилизации»

«Не активы». …

Уменьшение з/с 02

«На хранении до утилизации»

gosbu.ru

Ф. 0510

Решение о прек

признания акти

объектов нефин

активов

Акты на

списание

и др.

76.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

77.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

78.

РЕЗЕРВ под снижение стоимостиматериальных запасов создаётся в

отношении

Материальных запасов:

•предназначенных для реализации

•или распространения безвозмездно (без

взимания платы)

•или за плату по незначимым ценам по

отношению к рыночной цене с подобными

активами (далее - символическая плата)

Расчет

резерва ведется периодически, но не реже, чем

gosbu.ru

на каждую отчетную дату (01 января)

79.

РЕЗЕРВ под снижение стоимости материальныхзапасов

При расчете резерва сравнивается

балансовая стоимость материальных запасов с

нормативно-плановой стоимостью (ценой) для целей

распоряжения (реализации),

установленной на соответствующий

отчетный период

gosbu.ru

80.

РЕЗЕРВ под снижение стоимости материальныхзапасов

Материальные запасы, на которые в течение отчетного периода

нормативно-плановая стоимость (цена) для целей распоряжения

(реализации) либо цена продажи СНИЗИЛАСЬ, отражаются в

бухгалтерском балансе на конец отчетного периода ЗА ВЫЧЕТОМ

величины указанного снижения - резерва под снижение стоимости

материальных запасов.

Резерв под снижение стоимости формируется

в размере РАЗНИЦЫ между нормативно-плановой стоимостью (ценой)

для целей распоряжения (реализации) (ценой продажи) материальных

запасов и их балансовой стоимостью, если последняя выше текущей

нормативно-плановой стоимости (цены) для целей распоряжения

gosbu.ru

(реализации) (цены продажи) материальных запасов

относится на финансовый результат текущего отчетного периода.

81.

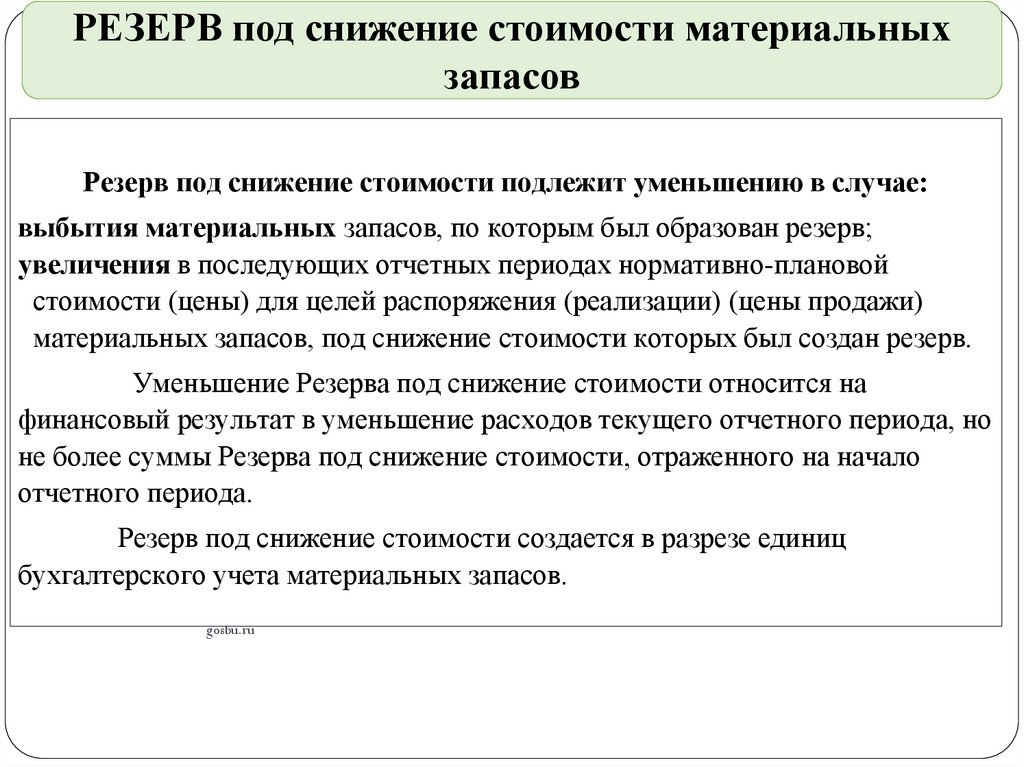

РЕЗЕРВ под снижение стоимости материальныхзапасов

Резерв под снижение стоимости подлежит уменьшению в случае:

выбытия материальных запасов, по которым был образован резерв;

увеличения в последующих отчетных периодах нормативно-плановой

стоимости (цены) для целей распоряжения (реализации) (цены продажи)

материальных запасов, под снижение стоимости которых был создан резерв.

Уменьшение Резерва под снижение стоимости относится на

финансовый результат в уменьшение расходов текущего отчетного периода, но

не более суммы Резерва под снижение стоимости, отраженного на начало

отчетного периода.

Резерв под снижение стоимости создается в разрезе единиц

бухгалтерского учета материальных запасов.

gosbu.ru

82.

РЕЗЕРВ под снижение стоимости материальных запасовНаименован

ие запасов

Балансовая

стоимость за

ед., руб.

Нормативноплановая

стоимость (цена)

для целей

распоряжения

(реализации)

(цена продажи),

руб.

Остаток

на 31.12

(количест

во)

Резерв под

снижение

стоимости

материальных

запасов, руб.

ххххх

100-00

80-00

10

200-00

(10080)*10

ххххх

120-00

150-00

50

Не

создается

gosbu.ru

83.

Содержание операцииФормирование резерва под снижение

стоимости материальных запасов

Уменьшение резерва в случаях:

выбытия матзапасов, под которые

образован резерв

увеличения в последующих отчетных

периодах нормативно-плановой

стоимости для целей распоряжения

(реализации) (цены продажи) матзапасов,

под снижение которых создан резерв

Уменьшение на конец отчетного периода

стоимости матзапасов за счет созданного

резерва при их реализации по цене ниже

нормативно-плановой стоимости

gosbu.ru

Дебет

Кредит

401 20 274

114 8X 44X

114 8X 44X

401 20 274

114 8X 44X

105 3X 44X

84.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

85.

НОВОЕВ ИНВЕНТАРИЗАЦИИ

В 2021 году

Особенности проведения

годовой инвентаризации в

2021 году

7

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

gosbu.ru

86.

Приложение № __ к Приказу № __«Об учетной политике для целей бухгалтерского учета»

НОВОЕ с 2021 года

ПРИЛОЖЕНИЕ НЕОБХОДИМО ДОПОЛНИТЬ

разделом, описывающим особенности проведения инвентаризации

нематериальных активов.

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

gosbu.ru

87.

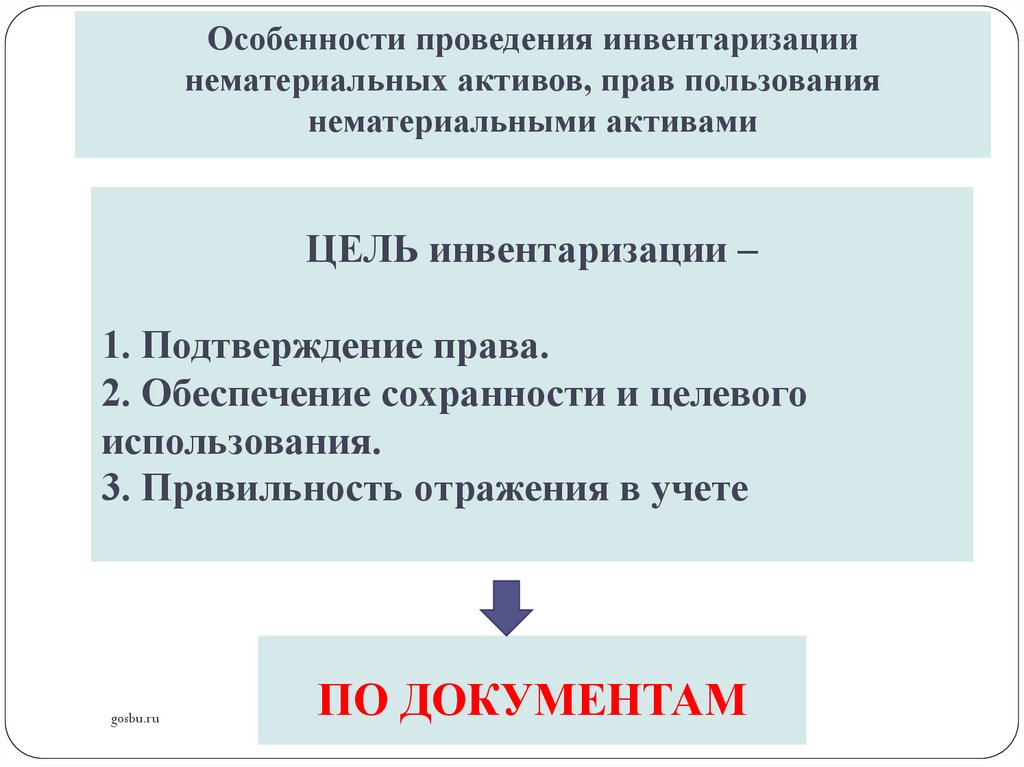

Особенности проведения инвентаризациинематериальных активов, прав пользования

нематериальными активами

ЦЕЛЬ инвентаризации –

1. Подтверждение права.

2. Обеспечение сохранности и целевого

использования.

3. Правильность отражения в учете

gosbu.ru

ПО ДОКУМЕНТАМ

88.

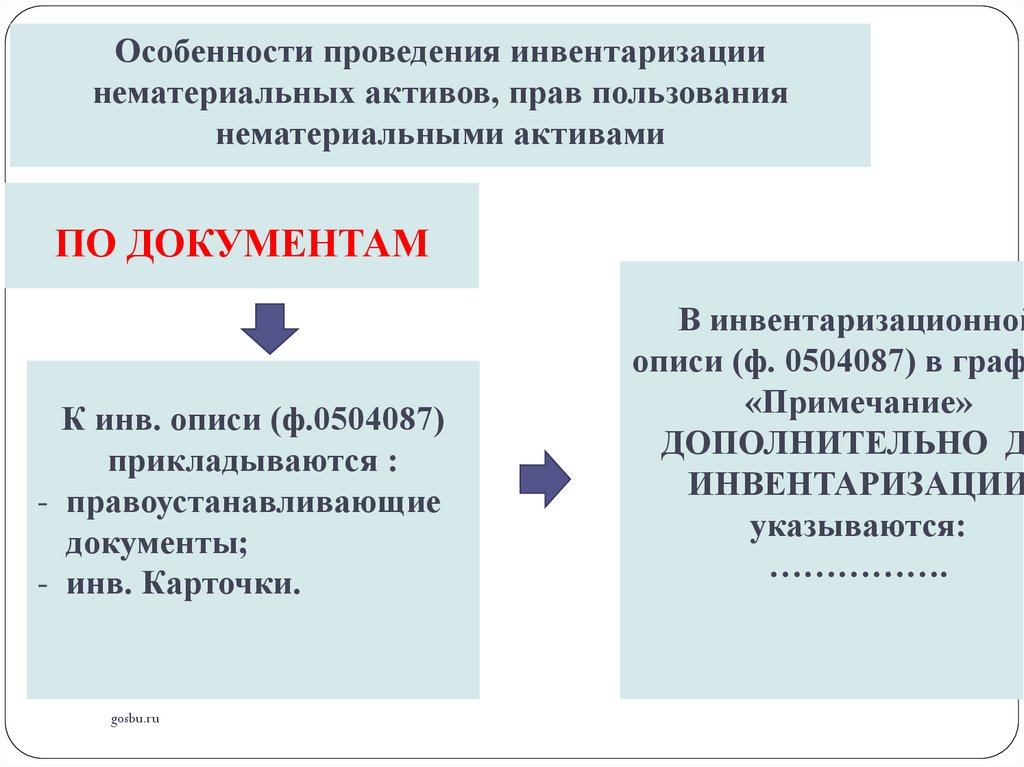

Особенности проведения инвентаризации нематериальныхактивов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

К инв. описи (ф.0504087)

прикладываются :

- правоустанавливающие документы;

- инв. Карточки.

gosbu.ru

89.

Особенности проведения инвентаризациинематериальных активов, прав пользования

нематериальными активами

ПО ДОКУМЕНТАМ

К инв. описи (ф.0504087)

прикладываются :

- правоустанавливающие

документы;

- инв. Карточки.

gosbu.ru

В инвентаризационной

описи (ф. 0504087) в граф

«Примечание»

ДОПОЛНИТЕЛЬНО Д

ИНВЕНТАРИЗАЦИИ

указываются:

…………….

90.

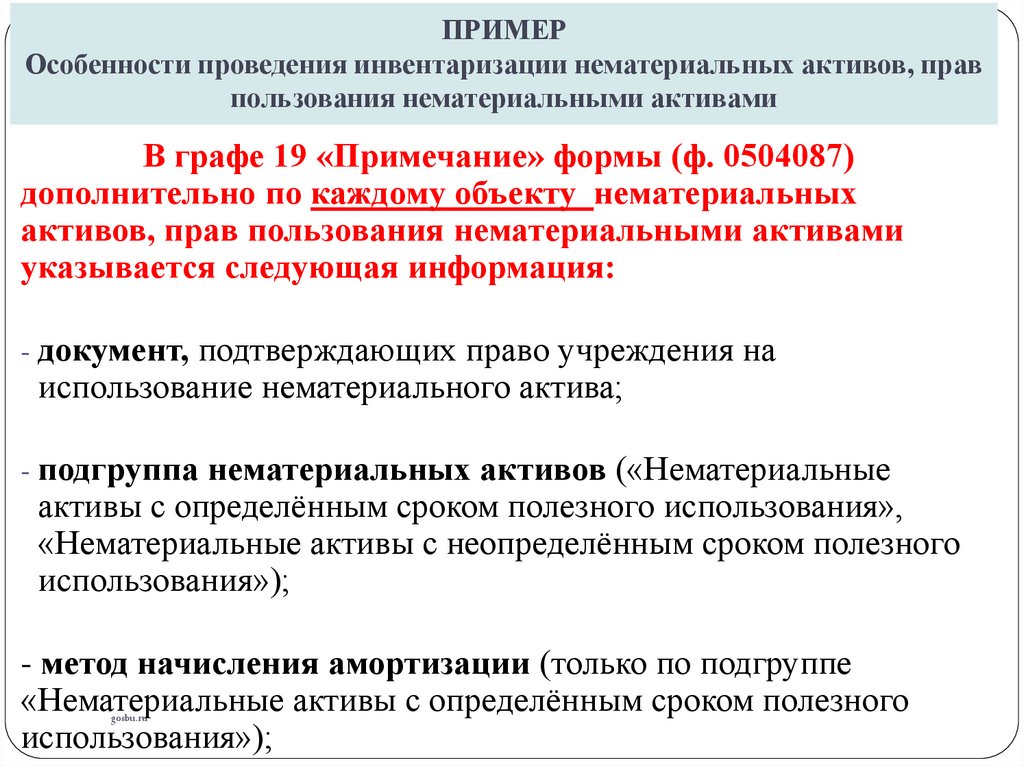

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

В графе 19 «Примечание» формы (ф. 0504087)

дополнительно по каждому объекту нематериальных

активов, прав пользования нематериальными активами

указывается следующая информация:

- документ, подтверждающих право учреждения на

использование нематериального актива;

- подгруппа нематериальных активов («Нематериальные

активы с определённым сроком полезного использования»,

«Нематериальные активы с неопределённым сроком полезного

использования»);

- метод начисления амортизации (только по подгруппе

«Нематериальные активы с определённым сроком полезного

использования»);

gosbu.ru

91.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

срок полезного использования (только по подгруппе

«Нематериальные активы с определённым сроком

полезного использования»);

-

- сумма накопленной амортизации (только по

подгруппе «Нематериальные активы с определённым

сроком полезного использования»);

- изменение первоначальной стоимости в установленных

случаях;

- изменение «Статуса», «Целевой функции» по

сравнению с предыдущей инвентаризацией.

gosbu.ru

92.

Особенности проведения инвентаризации нематериальных активов, правпользования нематериальными активами

ПО ДОКУМЕНТАМ

ДЕЙСТВИЯ (процедуры)

в ходе инвентаризации

К инв. описи (ф.0504087) прикладываются :

- инв. Карточки,

- правоустанавливающие документы.

1………….

2………….

3…………..

….

В инвентаризационной описи (ф. 0504087) в графе

19 «Примечание» ДОПОЛНИТЕЛЬНО ДО

ИНВЕНТАРИЗАЦИИ указываются:

…………….

gosbu.ru

93.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав

пользования нематериальными активами осуществляются

следующие процедуры:

1.Проверяется наличие документов (патентов,

свидетельств, договоров на отчуждение

исключительного права, договоров авторского заказа,

трудовых договоров и др.), подтверждающих права

учреждения на нематериальные активы, права

пользования нематериальными активами, и сроки их

действия.

Если сроки действия охранных документов

истекли, то инициируется списание нематериальных

активов, прав пользования нематериальными активами

с учета.

gosbu.ru

94.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования

нематериальными активами осуществляются следующие процедуры:

2.Проверяется правильность и своевременность отражения

нематериальных активов, прав пользования нематериальными активами

в бухгалтерском учете.

Для этого по каждому объекту нематериальных активов, прав

пользования нематериальными активами проверяется:

2.1. правильность формирования его первоначальной

стоимости в зависимости от способа поступления в учреждение

(обменные, не обменные операции);

2.2. дата признания в бухгалтерском учете, которой является

момент одновременного выполнения условий для начала использования

актива в запланированных целях (учреждением прогнозируется

получение экономических выгод или полезного потенциала от его

использования и первоначальную стоимость такого объекта можно

надежно оценить);

gosbu.ru

95.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования

нематериальными активами осуществляются следующие процедуры:

2.3. срок полезного использования (при наличии) либо подтверждается,

что актив имеет неопределённый срок полезного использования.

Срок полезного использования определяется по документам,

подтверждающим права учреждения на объект нематериальных активов, прав

пользования нематериальными активами.

Этот срок может равняться:

а) ожидаемому сроку получения экономических выгод и (или) полезного

потенциала, заключенных в активе, признаваемом объектом нематериальных

активов,

б) сроку действия прав учреждения на результат интеллектуальной деятельности

или средство индивидуализации и периода контроля над объектом нематериального

актива,

в) сроку действия патента, свидетельства и других ограничений сроков

использования объектов интеллектуальной собственности,

г) сроку полезного использования иного актива, с которым объект нематериальных

gosbu.ruнепосредственного связан.

активов

96.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования

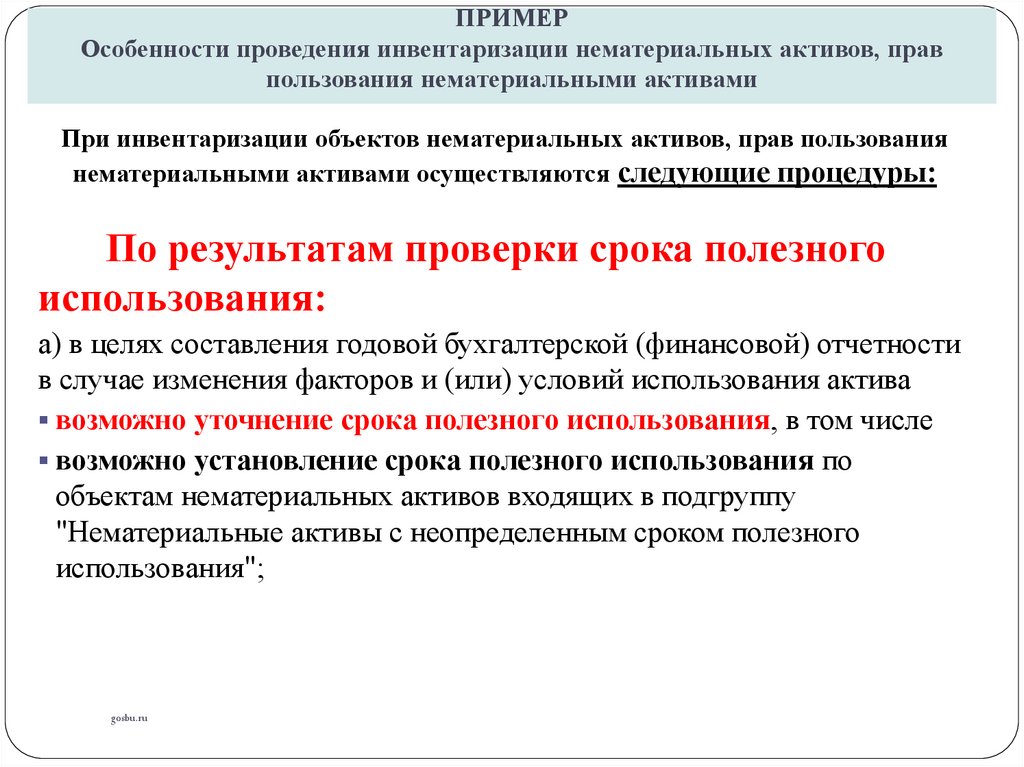

нематериальными активами осуществляются следующие процедуры:

По результатам проверки срока полезного

использования:

а) в целях составления годовой бухгалтерской (финансовой) отчетности

в случае изменения факторов и (или) условий использования актива

возможно уточнение срока полезного использования, в том числе

возможно установление срока полезного использования по

объектам нематериальных активов входящих в подгруппу

"Нематериальные активы с неопределенным сроком полезного

использования";

gosbu.ru

97.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования

нематериальными активами осуществляются следующие процедуры:

По результатам проверки срока полезного

использования:

б) ежегодно проводится анализ возможности установления срока

полезного использования по всем объектам, входящим в подгруппу

"Нематериальные активы с неопределенным сроком полезного

использования".

В случае установления срока полезного использования по

объектам входящим в подгруппу "Нематериальные активы с

неопределенным сроком полезного использования". одновременно

устанавливается и способ амортизации. При этом инициируется

реклассификация объектов нематериальных активов.

gosbu.ru

98.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования нематериальными

активами осуществляются следующие процедуры:

2.4. метод начисления амортизации.

При этом в целях составления годовой бухгалтерской

(финансовой) отчетности в случае изменения предполагаемого

способа получения экономических выгод или полезного

потенциала, заключенных в объекте нематериальных активов,

оценивается обоснованность применяемого метода начисления

амортизации на первое января года, следующего за годом такого

изменения.

Если в предполагаемом способе получения будущих

экономических выгод или полезного потенциала, от использования

объекта нематериальных активов, произошли значительные

изменения, метод начисления амортизации, который будет

использоваться в течение оставшегося срока полезного

использования, может быть изменен.

Пересчет накопленной амортизации на дату пересмотра

метода начисления амортизации при его изменении не требуется;

gosbu.ru

99.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования

нематериальными активами осуществляются следующие процедуры:

2.5. сумма начисленной амортизации (для

объектов входящих в подгруппу "Нематериальные

активы с определенным сроком полезного

использования");

2.6. правильность последующего изменения

первоначальной стоимости, если учреждение

проводит переоценку и (или) признает обесценение

нематериальных активов, прав пользования

нематериальными активами;

gosbu.ru

100.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования нематериальными

активами осуществляются следующие процедуры:

2.7. выявляются неучтенные нематериальные активы, права

пользования нематериальными активами путем научно-технического,

правового и экономического анализа результатов интеллектуальной

деятельности и приравненных к ним средств индивидуализации,

информация о которых зафиксирована на материальных

(информационных) носителях, в том числе содержащихся в отчетной

научно-технической, проектной, конструкторской, технологической и

другой документации.

При обнаружении потенциально охраноспособных результатов

интеллектуальной деятельности даются рекомендации по получению

правовой охраны (путем государственной регистрации прав или

путем введения режима коммерческой тайны).

Сведения по неучтенным объектам включаются в

инвентаризационные описи.

gosbu.ru

101.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов,

прав пользования нематериальными активами

осуществляются следующие процедуры:

2.8. определяется «Статус» и «Целевая функция»

объектов нематериальных активов, прав пользования

нематериальными активами.

gosbu.ru

102.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

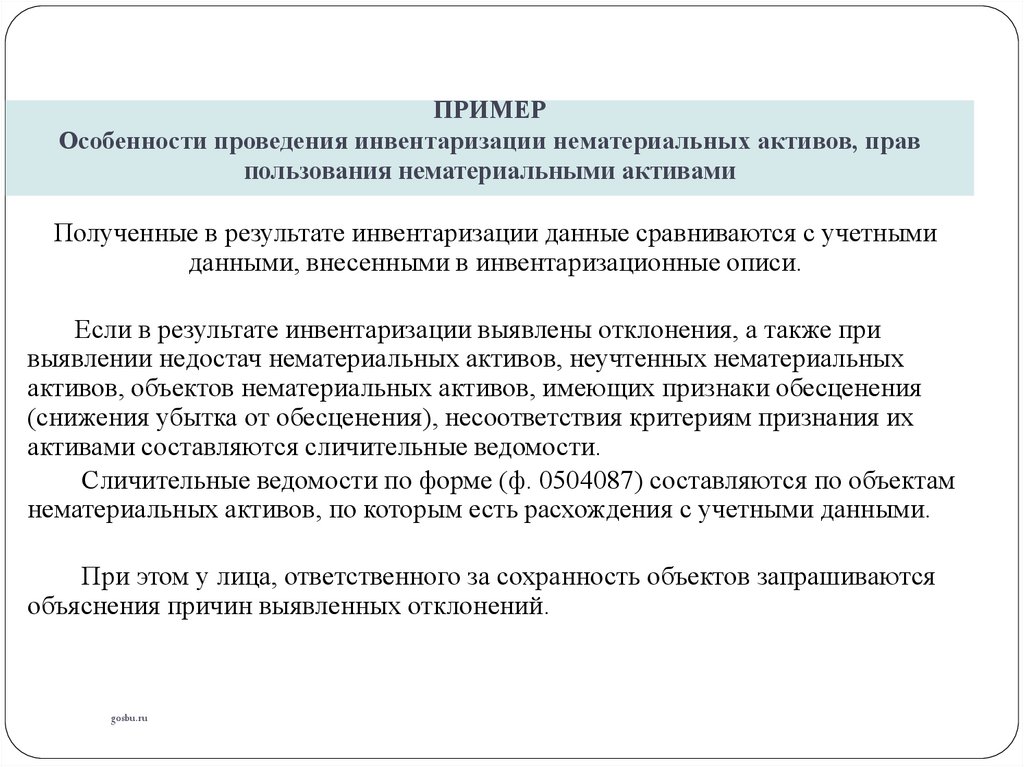

Полученные в результате инвентаризации данные сравниваются с учетными

данными, внесенными в инвентаризационные описи.

Если в результате инвентаризации выявлены отклонения, а также при

выявлении недостач нематериальных активов, неучтенных нематериальных

активов, объектов нематериальных активов, имеющих признаки обесценения

(снижения убытка от обесценения), несоответствия критериям признания их

активами составляются сличительные ведомости.

Сличительные ведомости по форме (ф. 0504087) составляются по объектам

нематериальных активов, по которым есть расхождения с учетными данными.

При этом у лица, ответственного за сохранность объектов запрашиваются

объяснения причин выявленных отклонений.

gosbu.ru

103.

ПРИМЕРОсобенности проведения инвентаризации нематериальных активов, прав

пользования нематериальными активами

При инвентаризации объектов нематериальных активов, прав пользования нематериальными

активами осуществляются следующие процедуры:

Сличительные ведомости заполняются с учетом следующих особенностей:

1. текущая оценочная стоимость неучтенных нематериальных активов определяется

в соответствии с п. 25 Инструкции N 157н. Сведения о такой стоимости, количестве

и общей сумме неучтенных объектов отражаются в графах 5, 6, 7, 15, 16

инвентаризационной описи (ф. 0504087);

2. в отношении объектов нематериальных активов, имеющих признаки обесценения

(снижения убытка от обесценения), информация может быть отражена на основании

результатов проведенного теста на обесценение активов в инвентаризационной

описи (ф. 0504087):

- в графе 5 указывается справедливая стоимость объекта (определяется в

соответствии с п. п. 54 - 56 СГС "Концептуальные основы");

- в графе 19 отражается информация о проведении теста на обесценение (снижение

убытка от обесценения).

gosbu.ru

104.

12

СРОКИ

Документальное

оформление

проведения годовой

инвентаризации

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

3

7

Отражение результатов

инвентаризации в учете

4

Особенности

проведения годовой

инвентаризации в

2021 году

Выявление НЕ АКТИВОВ

НОВЫЙ ПОРЯДОК

инвентаризации

нематериальных активов

8

НОВЫЕ ЗАДАЧИ и старые

проблемы в инвентаризации

дебиторской и кредиторской

задолженности

5

Стандарт «Обесценение

активов»

gosbu.ru

6

Резерв на обесценение

материальных запасов

9

Подготовка к переходу на

НОВЫЕ стандарты 2022 года

105.

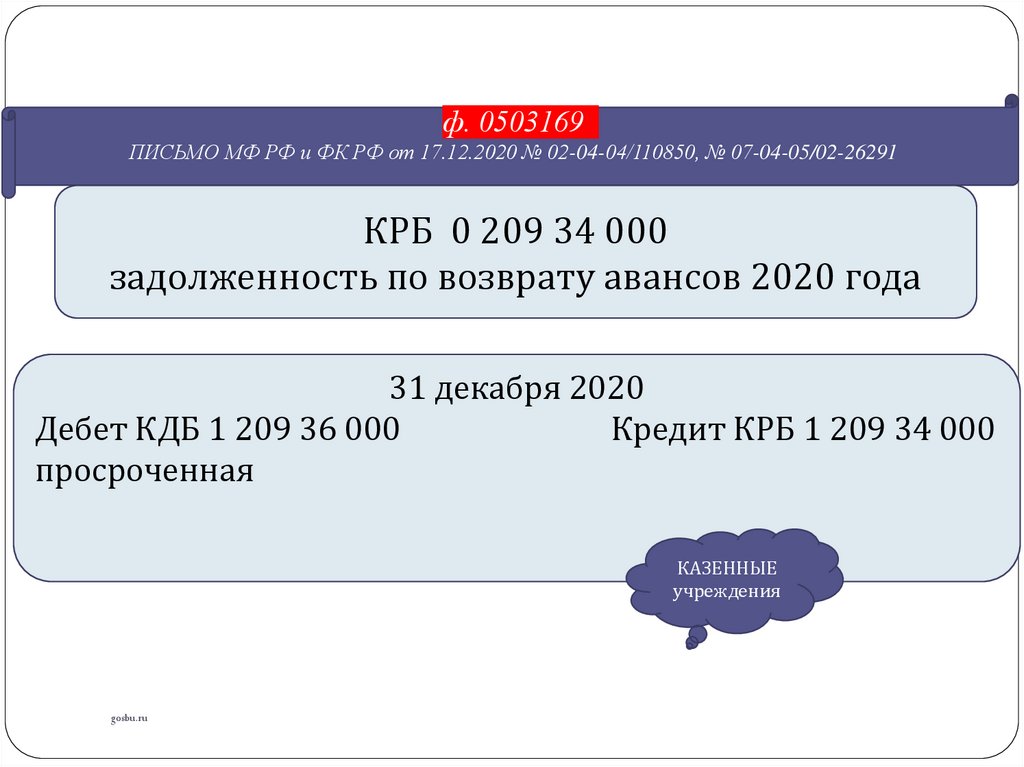

Актуальные счета по авансам полученным(расчеты с дебиторами).

Письмо Минфина России N 02-0404/110850, Казначейства России N 07-0405/02-26291 от 17.12.2020

"О составлении и представлении годовой бюджетной отчетности, годовой

консолидированной бухгалтерской отчетности государственных бюджетных

и автономных учреждений главными администраторами средств

федерального бюджета за 2020 год"

gosbu.ru

106.

УРЕГУЛИРОВАНИЕКАЗЕННЫЕ

учр.

ПРОСРОЧЕННОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО РАСХОДАМ,

в отношении которой осуществляются мероприятия по восстановлению расходов бюджета

СЧЕТА 206, 208

Кассовые расходы произведены в

ПРОШЛОМ году

Дебет

1 13 ххххххххххх 130 1 209 36 56х

Кредит

КРБ 1 206

КРБ 1 208

1 13 ххххххххххх 130 1 210 02 136

КДБ 1 209 36

Кассовые расходы произведены в

ТЕКУЩЕМ году

Дебет

КРБ 1 209 34 56х

Кредит

КРБ 1 206

КРБ 1 208

Возврат в текущем году отражается как

восстановление кассовых расходов

КРБ 1 304 05 ххх

КРБ 1 209 34 56х

Долг на конец года не погашен.

Операциями 31.12.__

gosbu.ru

1 13 ххххххххххх 130 1 209 36 56х

КРБ 1 209 34 56х

107.

Бюджетные,автономные

ПРОСРОЧЕННОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО РАСХОДАМ,учр.

УРЕГУЛИРОВАНИЕ

в отношении которой осуществляются мероприятия по восстановлению расходов бюджета

СЧЕТА 206, 208

Кассовые расходы произведены в

ПРОШЛОМ году

Дебет

Кредит

хххх 0000000000 510 х 209 34 56х КВР х 206

КВР х 208

00000000000000000 х 201 хх 510

+ 17 510/510

хххх 0000000000

510 х 209 34 66х

Кассовые расходы произведены в

ТЕКУЩЕМ году

Дебет

КВР х 209 34 56х

Кредит

КВР х 206

КВР х 208

Возврат в текущем году отражается как

восстановление кассовых расходов

00000000000000000 х 201

хх 510

КВР х 209 34 66х

Уменьш. 18 КВР/КОСГУ

Долг на конец года не погашен.

Операциями 31.12.__

хххх 0000000000 510 х 209

34 56х

gosbu.ru

КВР х 209 34 56х

108.

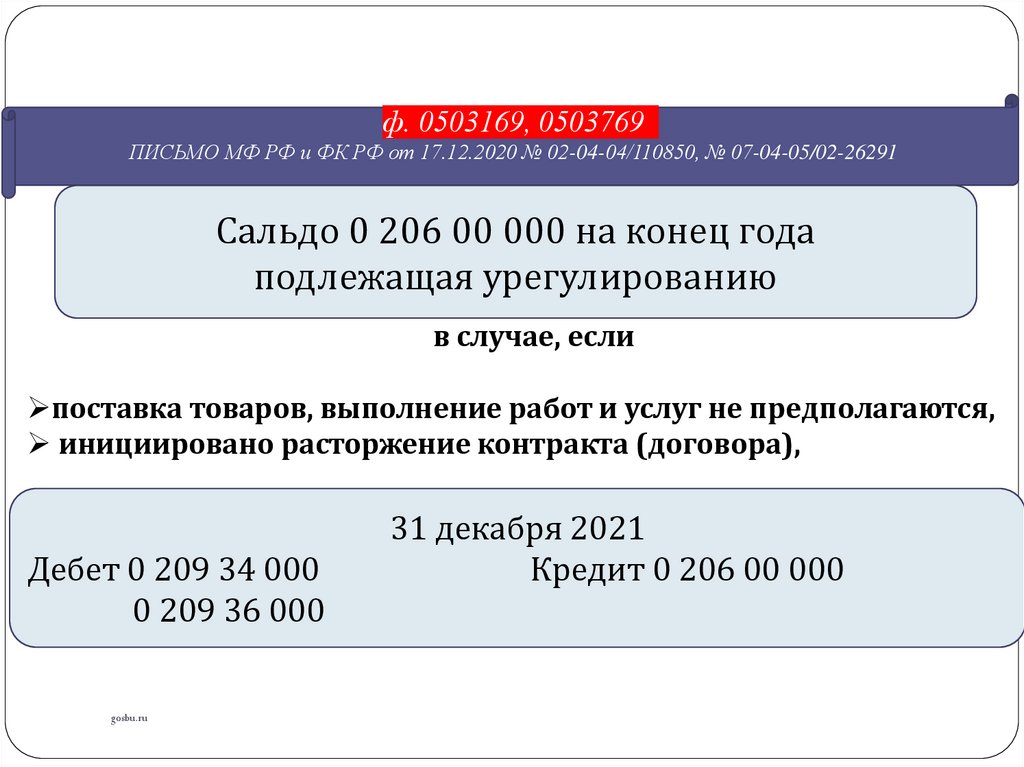

ф. 0503169, 0503769ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

Сальдо 0 206 00 000 на конец года

подлежащая урегулированию

в случае, если

поставка товаров, выполнение работ и услуг не предполагаются,

инициировано расторжение контракта (договора),

Дебет 0 209 34 000

0 209 36 000

gosbu.ru

31 декабря 2021

Кредит 0 206 00 000

109.

ф. 0503169ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

КРБ 0 209 34 000

задолженность по возврату авансов 2020 года

31 декабря 2020

Дебет КДБ 1 209 36 000

Кредит КРБ 1 209 34 000

просроченная

КАЗЕННЫЕ

учреждения

gosbu.ru

110.

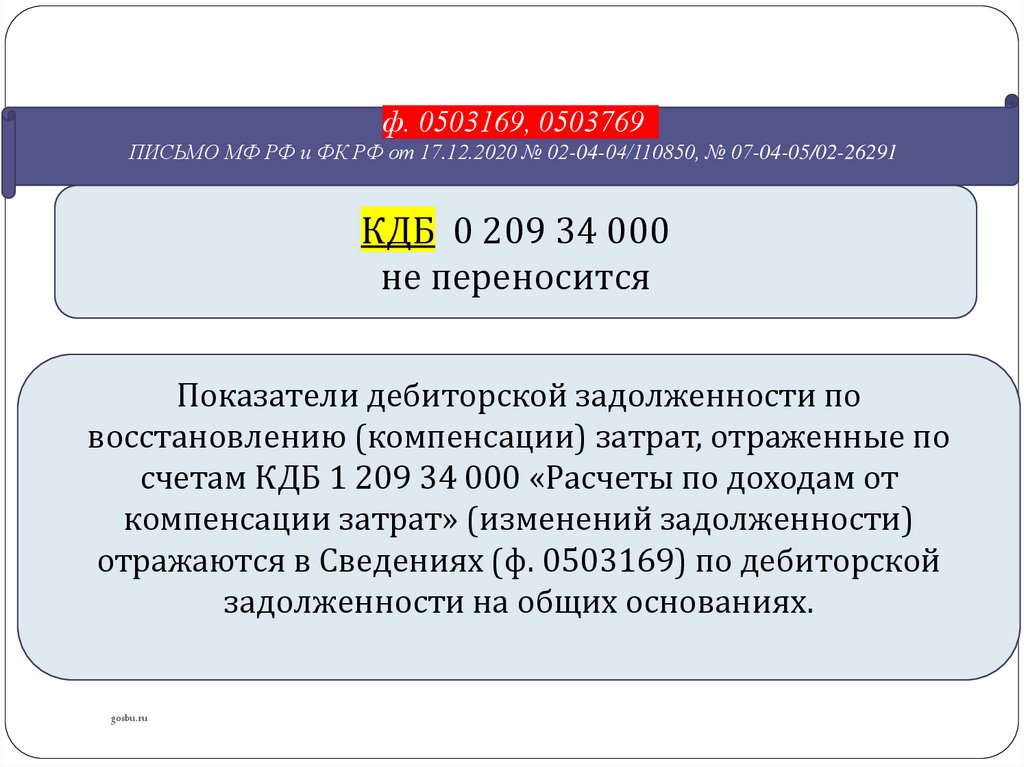

ф. 0503169, 0503769ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

КДБ 0 209 34 000

не переносится

Показатели дебиторской задолженности по

восстановлению (компенсации) затрат, отраженные по

счетам КДБ 1 209 34 000 «Расчеты по доходам от

компенсации затрат» (изменений задолженности)

отражаются в Сведениях (ф. 0503169) по дебиторской

задолженности на общих основаниях.

gosbu.ru

111.

ф. 0503169ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

КРБ 0 208 00 000

по результатам инвентаризации на 01.01.2021

задолженность (дебетовый остаток) подотчетного лица, с которым

отношения прекращены (не является сотрудником субъекта учета),

31 декабря 2020

Дебет КДБ 1 209 36 000

Кредит КРБ 0 208 00 000

просроченная

gosbu.ru

КАЗЕННЫЕ

учреждения

112.

ф. 0503769ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

КРБ 0 208 00 000

по результатам инвентаризации на 01.01.2021

задолженность (дебетовый остаток) подотчетного лица, с которым

отношения прекращены (не является сотрудником субъекта учета),

31 декабря 2020

Дебет КДБ х 209 34 000

Кредит КРБ х 208 00 000

просроченная

gosbu.ru

БУ,АУ

учреждения

113.

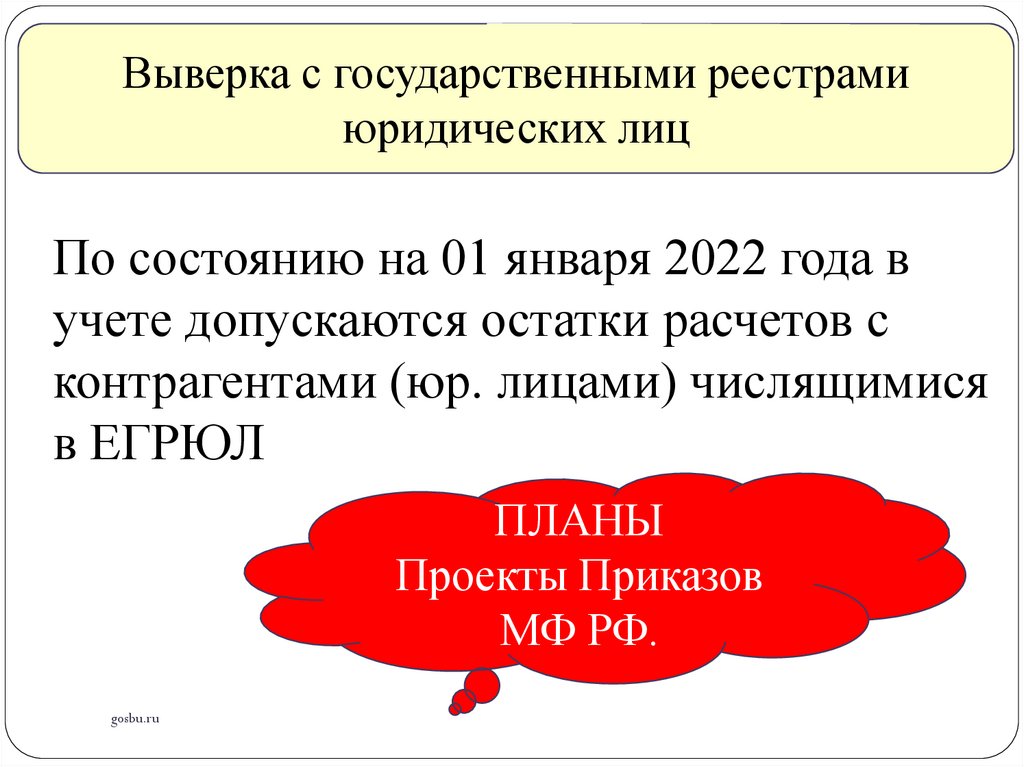

Выверка с государственными реестрамиюридических лиц

По состоянию на 01 января 2022 года в

учете допускаются остатки расчетов с

контрагентами (юр. лицами) числящимися

в ЕГРЮЛ

ПЛАНЫ

Проекты Приказов

МФ РФ.

gosbu.ru

114.

Первичные документы для списания,восстановления дебиторской задолженности

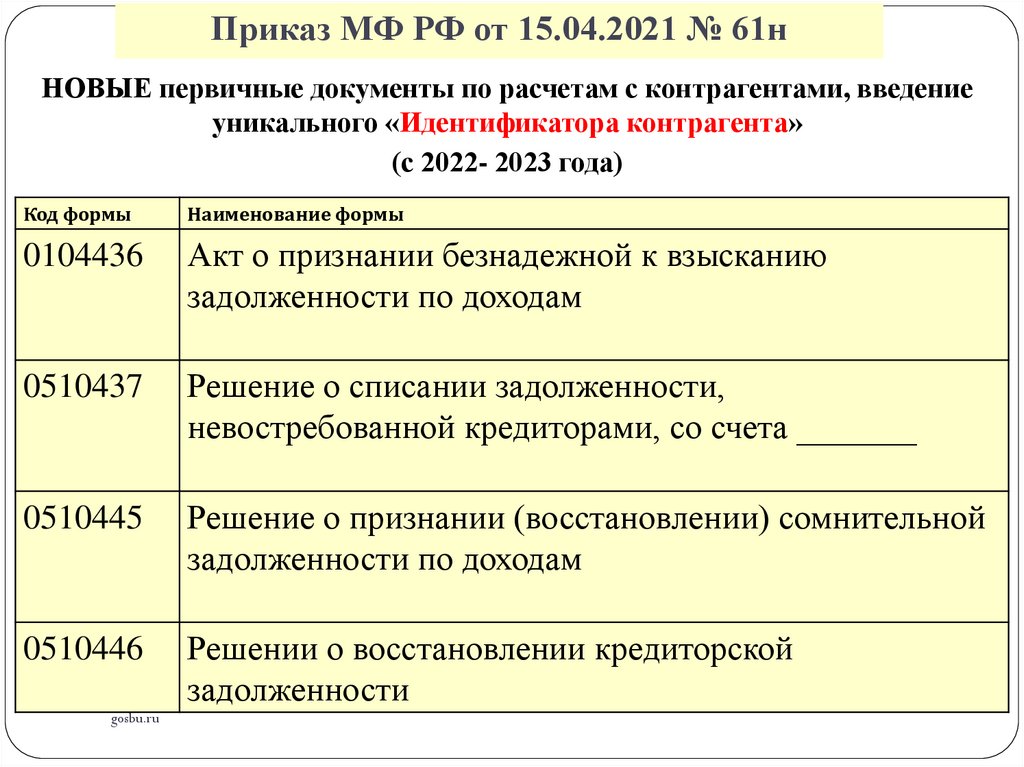

Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

115.

Первичные документы, регистры– бюджетноезаконодательство

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

«Об утверждении унифицированных форм электронных документов

бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского

учета государственных (муниципальных) учреждений, и Методических указаний по их

формированию и применению»

С 2022-2023

года

gosbu.ru

116.

Приказ МФ РФ от 15.04.2021 № 61нНОВЫЕ первичные документы по расчетам с контрагентами, введение

уникального «Идентификатора контрагента»

(с 2022- 2023 года)

Код формы

Наименование формы

0104436

Акт о признании безнадежной к взысканию

задолженности по доходам

0510437

Решение о списании задолженности,

невостребованной кредиторами, со счета _______

0510445

Решение о признании (восстановлении) сомнительной

задолженности по доходам

0510446

Решении о восстановлении кредиторской

задолженности

gosbu.ru

117.

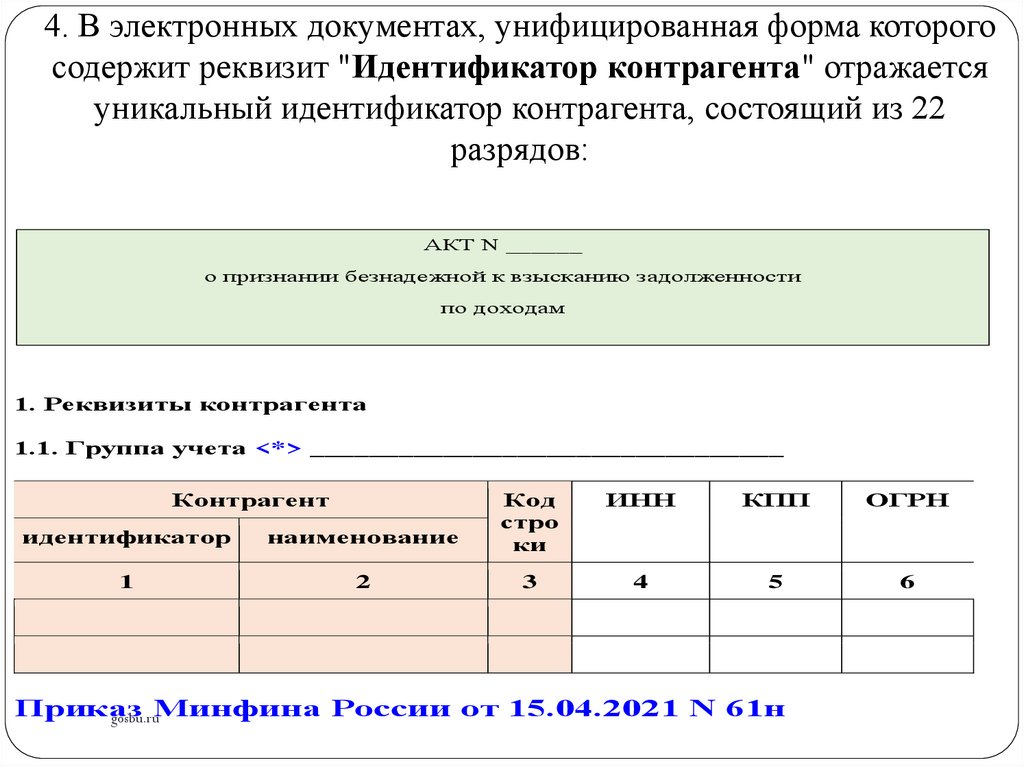

4. В электронных документах, унифицированная форма которогосодержит реквизит "Идентификатор контрагента" отражается

уникальный идентификатор контрагента, состоящий из 22

разрядов:

АКТ N ______

о признании безнадежной к взысканию задолженности

по доходам

1. Реквизиты контрагента

1.1. Группа учета <*> ________________________________

Контрагент

идентификатор

наименование

Код

стро

ки

1

2

3

ИНН

КПП

ОГРН

4

5

6

Приказ

gosbu.ruМинфина России от 15.04.2021 N 61н

118.

Пример формирования «Идентификатораконтрагента» по юридическим лицам

1

Тип контрагента

2

2

3

Код типа

документа

00

4-13

ИНН

14-22

КПП

хххххххххх

хххххххх

"1" - физическое лицо;

"2" - юридическое лицо - резидент Российской Федерации;

"3" - юридическое лицо - нерезидент Российской Федерации;

"4" - физическое лицо, индивидуальный предприниматель,

перешедшие на специальный налоговый режим "Налог на

профессиональный доход" (далее - самозанятый);

gosbu.ru

119.

2Создание (уточнение) величины резервов

предстоящих расходов на конец года

gosbu.ru

Разработчик слайдов О.А.Подкина

120.

Резерв использован НЕ ПОЛНОСТЬЮ31.12.2020

ДЕБЕТ

КРЕДИТ

Сумма,

руб.

0 401 20 200

0 109 00 200

0 401 60 200

15000=

Создан резерв

2021 год

Документ на МЕНЬШУЮ сумму

Использован

резерв

0 401 60 200

0 302 00 730

13500=

Неиспользован 0 401 60 200

ная сумма

gosbu.ru

120

резерва

0 401 20 200

1500=

ПРОШЛОГОДНИЙ

РЕЗЕРВ

121.

НЕДОСТАТОЧНОСТЬ РЕЗЕРВА31.12.2020

ДЕБЕТ

КРЕДИТ

Сумма,

руб.

0 401 20 200

0 109 00 200

0 401 60 200

15000=

Создан резерв

2021 год

Расходы по ДОКУМЕНТУ на БОЛЬШУЮ СУММУ

(

Использован 0 401 60 200

резерв

0 302 00 730

15000=

Отнесено на

расходы

0 302 00 730

2000=

gosbu.ru

121

недостаточност

0 401 20 200

0 109 00 200

ПРОШЛОГОДНИЙ

РЕЗЕРВ

122.

Создание (доначисление) резервана 31.12.2021 года

31.12.2021

ДЕБЕТ

КРЕДИТ

Сумма,

руб.

0 401 20 200

0 109 00 200

0 401 60 200

15000=

Создан резерв

НОВЫЙ !!!!

РЕЗЕРВ на 2022 год

122

gosbu.ru

123.

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕВ 2021 году

gosbu.ru

124.

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕРезерв под ДЕКАБРЬСКИЕ

РАСХОДЫ

401 60

Приказ МФ РФ № 157н Единый План счетов.

Стандарт «Резервы»

gosbu.ru

125.

Решение Дзержинского районного суда г. Волгоградаот 30.08.2021 N 12-599/2021

Доплата по зарплате за декабрь начислена лишь на январскую дату

после подачи годовой отчетности.

Суммы надо отражать в том периоде, когда персонал исполнял

трудовые функции

Учреждение оштрафовали за значительное искажение кредиторской

задолженности.

В суде сотрудник пояснил, что выплату в учреждении ввели впервые.

Он не мог ее начислить вовремя из-за большого объема работы.

Судья эти доводы не принял. По КоАП РФ сотрудника наказывают за

ненадлежащее исполнение обязанностей по собственной вине. Главбух

не доказал, что принял все возможные меры и объективно не мог

выполнить работу. Ссылка на загруженность сама по себе вины не

снимает,

gosbu.ru малозначительность нарушения не подтверждает.

126.

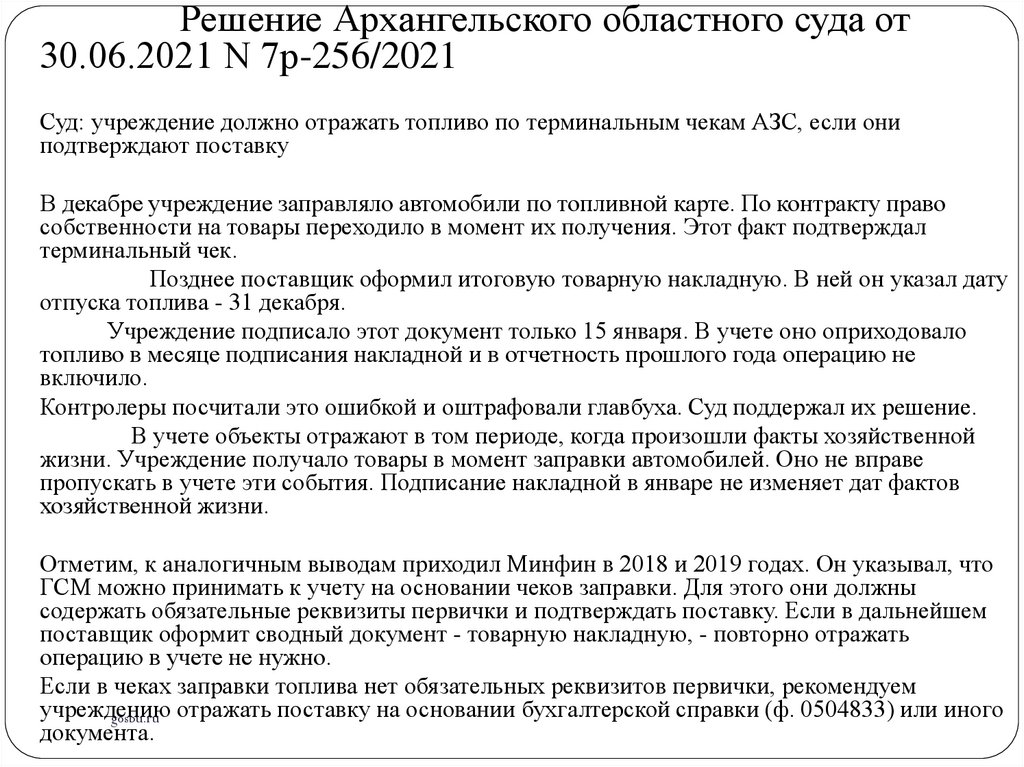

Решение Архангельского областного суда от30.06.2021 N 7р-256/2021

Суд: учреждение должно отражать топливо по терминальным чекам АЗС, если они

подтверждают поставку

В декабре учреждение заправляло автомобили по топливной карте. По контракту право

собственности на товары переходило в момент их получения. Этот факт подтверждал

терминальный чек.

Позднее поставщик оформил итоговую товарную накладную. В ней он указал дату

отпуска топлива - 31 декабря.

Учреждение подписало этот документ только 15 января. В учете оно оприходовало

топливо в месяце подписания накладной и в отчетность прошлого года операцию не

включило.

Контролеры посчитали это ошибкой и оштрафовали главбуха. Суд поддержал их решение.

В учете объекты отражают в том периоде, когда произошли факты хозяйственной

жизни. Учреждение получало товары в момент заправки автомобилей. Оно не вправе

пропускать в учете эти события. Подписание накладной в январе не изменяет дат фактов

хозяйственной жизни.

Отметим, к аналогичным выводам приходил Минфин в 2018 и 2019 годах. Он указывал, что

ГСМ можно принимать к учету на основании чеков заправки. Для этого они должны

содержать обязательные реквизиты первички и подтверждать поставку. Если в дальнейшем

поставщик оформит сводный документ - товарную накладную, - повторно отражать

операцию в учете не нужно.

Если в чеках заправки топлива нет обязательных реквизитов первички, рекомендуем

учреждению

gosbu.ru отражать поставку на основании бухгалтерской справки (ф. 0504833) или иного

документа.

127.

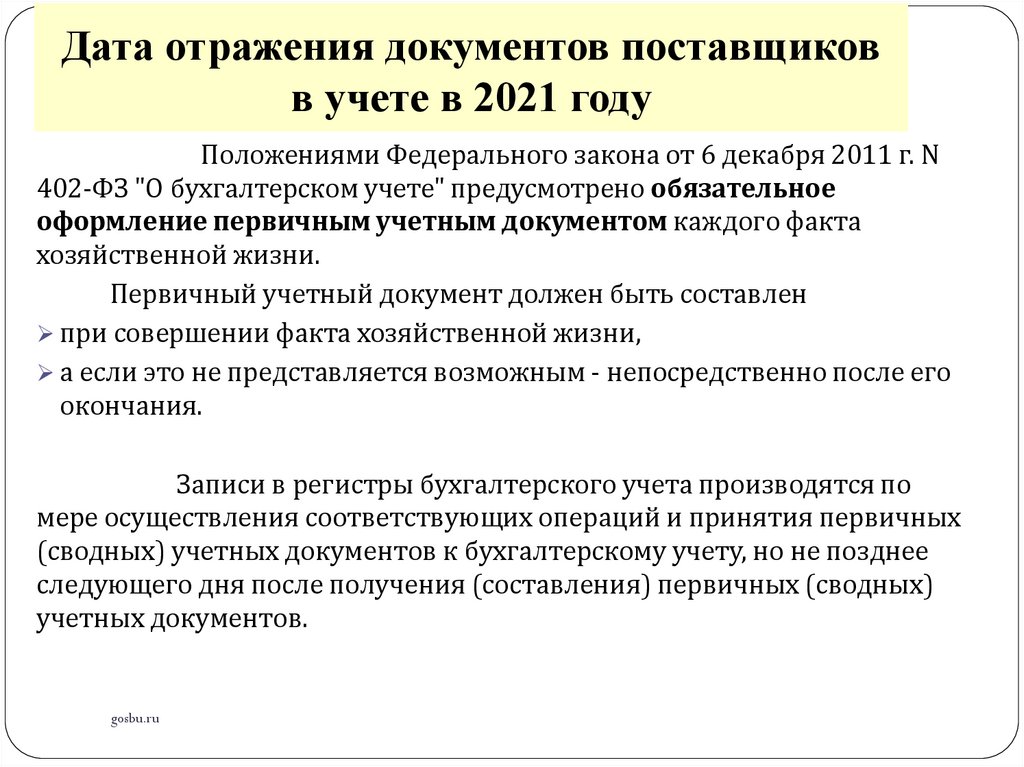

Дата отражения документов поставщиковв учете в 2021 году

Положениями Федерального закона от 6 декабря 2011 г. N

402-ФЗ "О бухгалтерском учете" предусмотрено обязательное

оформление первичным учетным документом каждого факта

хозяйственной жизни.

Первичный учетный документ должен быть составлен

при совершении факта хозяйственной жизни,

а если это не представляется возможным - непосредственно после его

окончания.

Записи в регистры бухгалтерского учета производятся по

мере осуществления соответствующих операций и принятия первичных

(сводных) учетных документов к бухгалтерскому учету, но не позднее

следующего дня после получения (составления) первичных (сводных)

учетных документов.

gosbu.ru

128.

Дата отражения документов поставщиков в учете в 2021 годуДата отражения в бухгалтерском учете первичных

документов, полученных от поставщиков, также зависит

от следующих факторов:

1. предмет закупки –закупка товарно-материальных

ценностей, услуг, работ;

2. момент перехода права собственности на предмет

закупки;

3. дата поступления в бухгалтерию надлежаще

оформленного сторонами первичного документа.

gosbu.ru

129.

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - товарно-материальные

ценности

1. документ поставки:

-товарная накладная,

- акт приема-передачи,

- иной документ

подлежит отражению не по дате составления

первичного документа, а по дате фактического

принятия материальных ценностей материальноответственным лицом учреждения,

так как именно в этот момент выполняются критерии

признания актива в отношении полученных

материальных ценностей.

gosbu.ru

130.

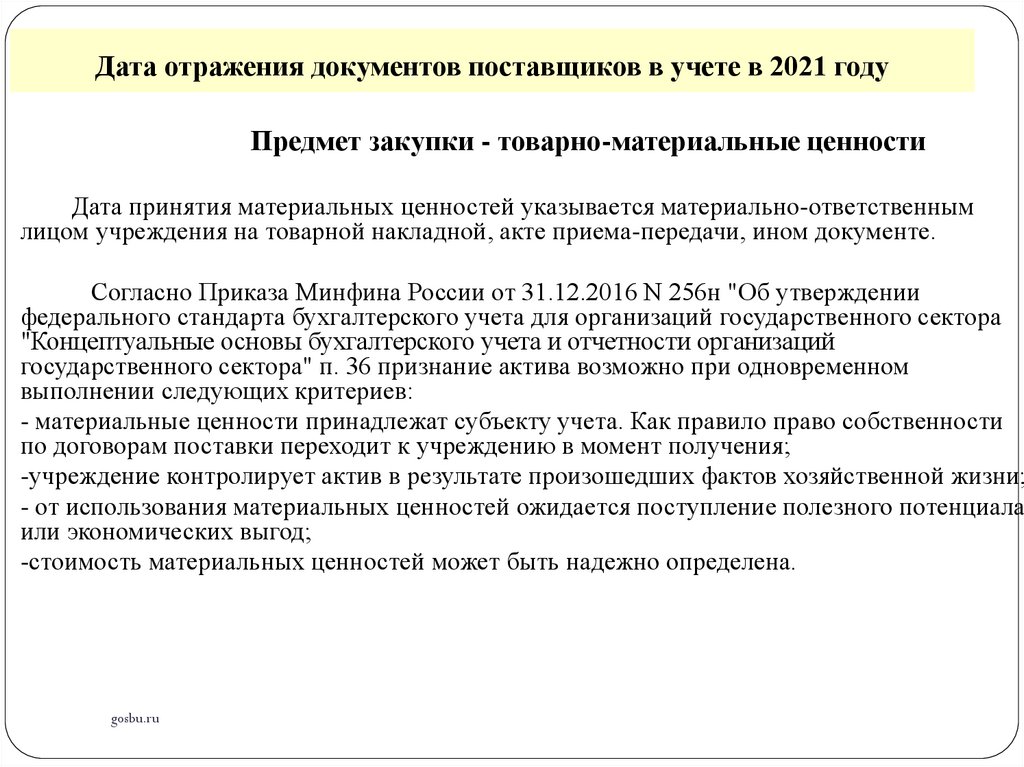

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - товарно-материальные ценности

Дата принятия материальных ценностей указывается материально-ответственным

лицом учреждения на товарной накладной, акте приема-передачи, ином документе.

Согласно Приказа Минфина России от 31.12.2016 N 256н "Об утверждении

федерального стандарта бухгалтерского учета для организаций государственного сектора

"Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора" п. 36 признание актива возможно при одновременном

выполнении следующих критериев:

- материальные ценности принадлежат субъекту учета. Как правило право собственности

по договорам поставки переходит к учреждению в момент получения;

-учреждение контролирует актив в результате произошедших фактов хозяйственной жизни;

- от использования материальных ценностей ожидается поступление полезного потенциала

или экономических выгод;

-стоимость материальных ценностей может быть надежно определена.

gosbu.ru

131.

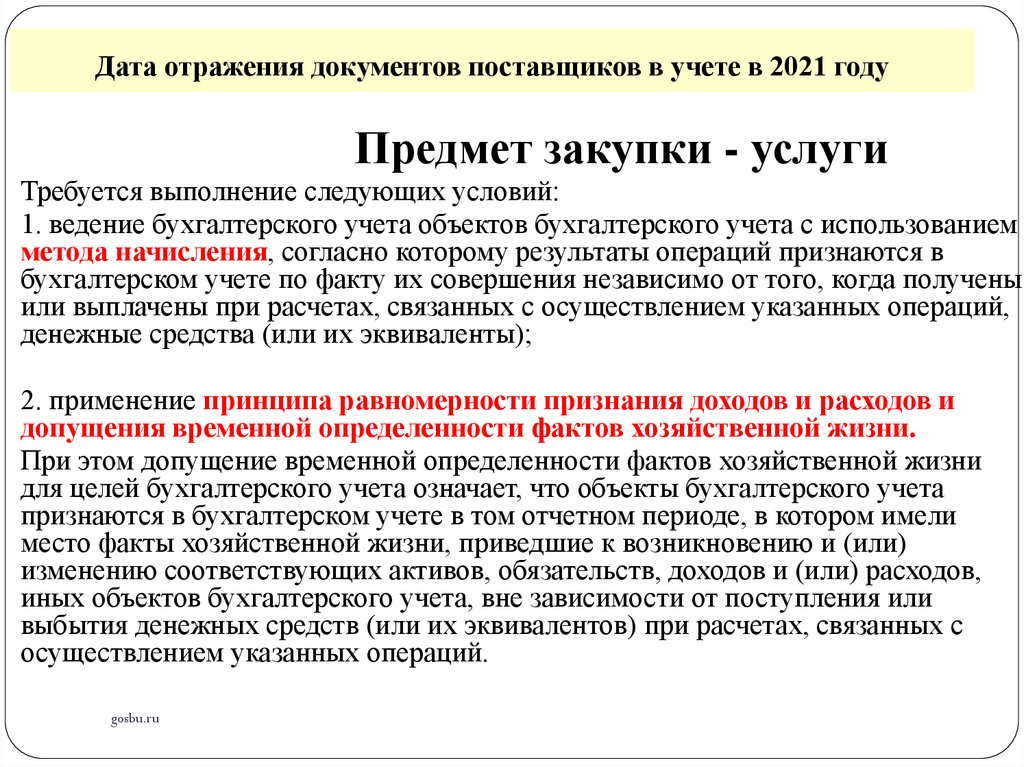

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - услуги

Требуется выполнение следующих условий:

1. ведение бухгалтерского учета объектов бухгалтерского учета с использованием

метода начисления, согласно которому результаты операций признаются в

бухгалтерском учете по факту их совершения независимо от того, когда получены

или выплачены при расчетах, связанных с осуществлением указанных операций,

денежные средства (или их эквиваленты);

2. применение принципа равномерности признания доходов и расходов и

допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни

для целей бухгалтерского учета означает, что объекты бухгалтерского учета

признаются в бухгалтерском учете в том отчетном периоде, в котором имели

место факты хозяйственной жизни, приведшие к возникновению и (или)

изменению соответствующих активов, обязательств, доходов и (или) расходов,

иных объектов бухгалтерского учета, вне зависимости от поступления или

выбытия денежных средств (или их эквивалентов) при расчетах, связанных с

осуществлением указанных операций.

gosbu.ru

132.

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - услуги

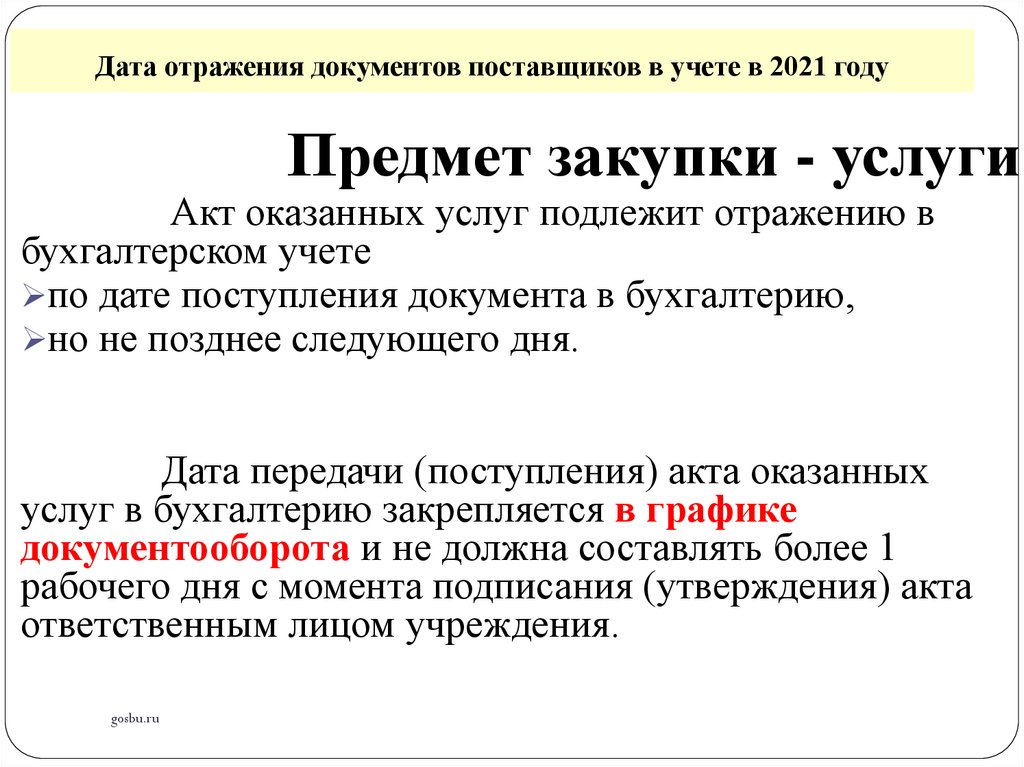

Акт оказанных услуг подлежит отражению в бухгалтерском

учете

по дате поступления документа в бухгалтерию,

но не позднее следующего дня.

Дата передачи (поступления) акта оказанных услуг в бухгалтерию

закрепляется в графике документооборота и не должна составлять

более 1 рабочего дня с момента подписания (утверждения) акта

ответственным лицом учреждения.

При отражении в регистрах бухгалтерского учета таких фактов

хозяйственной жизни следует учитывать положения учетной

политики учреждения, которые могут предусматривать

классификацию данных фактов хозяйственной жизни (событий,

операций)

в качестве событий после отчетной даты.

gosbu.ru

133.

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - услуги

Акт оказанных услуг подлежит отражению в

бухгалтерском учете

по дате поступления документа в бухгалтерию,

но не позднее следующего дня.

Дата передачи (поступления) акта оказанных

услуг в бухгалтерию закрепляется в графике

документооборота и не должна составлять более 1

рабочего дня с момента подписания (утверждения) акта

ответственным лицом учреждения.

gosbu.ru

134.

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - услуги

При отражении в регистрах бухгалтерского учета таких фактов

хозяйственной жизни следует учитывать положения учетной политики

учреждения, которые могут предусматривать классификацию данных фактов

хозяйственной жизни (событий, операций) в качестве событий после отчетной

даты.

Чтобы выполнить в отношении входящих услуг сторонних

организаций принцип равномерности признания доходов и расходов

целесообразно закрепить в учетной политике учреждения (единой учетной

политике)

особенность отражения первичных учетных документов,

выставленных поставщиком (подрядчиком, исполнителем)

в последний рабочий день отчетного периода, но

поступившие в бухгалтерию в месяце, следующем за

отчетным.

gosbu.ru

135.

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - услуги

Например, в Приказе Казначейства России от

02.04.2020 N 17н

"Об утверждении Особенностей ведения

централизованного бухгалтерского учета"

в отношении первичных учетных документов,

выставленных поставщиком (подрядчиком, исполнителем)

в последний рабочий день отчетного периода,

но поступивших от субъекта централизованного учета в

бухгалтерию в месяце, следующем за отчетным в

разделе 2 «Основные способы ведения бухгалтерского

учета» указано следующее:

gosbu.ru

136.

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - услуги

«Первичные учетные документы, выставленные поставщиком

(подрядчиком, исполнителем) в последний рабочий день отчетного периода, но

поступившие от субъекта централизованного учета в месяце, следующем за

отчетным:

- за 5 и более рабочих дней до даты представления отчетности - отражаются

предыдущим месяцем;

- менее 5 рабочих дней до даты представления отчетности - отражаются месяцем

их поступления.

Первичные учетные документы, выставленные поставщиком

(подрядчиком, исполнителем) в последний рабочий день отчетного года, но

поступившие от субъекта централизованного учета в году, следующем за

отчетным:

- за 10 и более рабочих дней до даты представления отчетности - отражаются

предыдущим месяцем;

- менее 10 рабочих дней до даты представления отчетности - отражаются месяцем

их поступления».

gosbu.ru

137.

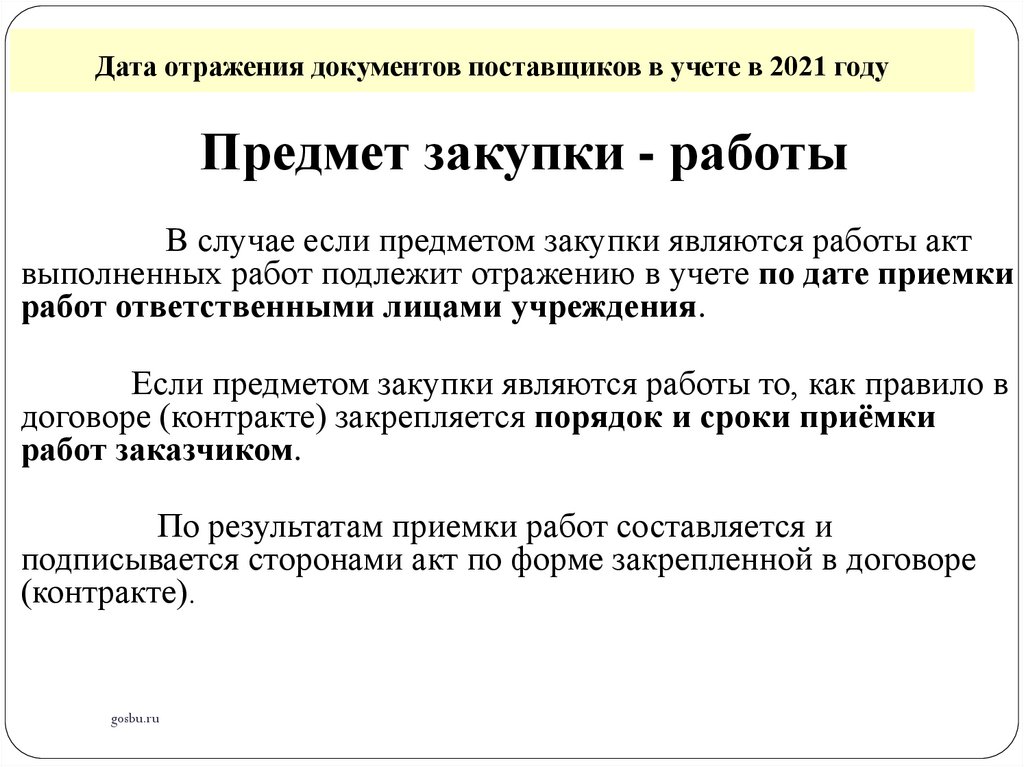

Дата отражения документов поставщиков в учете в 2021 годуПредмет закупки - работы

В случае если предметом закупки являются работы акт

выполненных работ подлежит отражению в учете по дате приемки

работ ответственными лицами учреждения.

Если предметом закупки являются работы то, как правило в

договоре (контракте) закрепляется порядок и сроки приёмки

работ заказчиком.

По результатам приемки работ составляется и

подписывается сторонами акт по форме закрепленной в договоре

(контракте).

gosbu.ru

138.

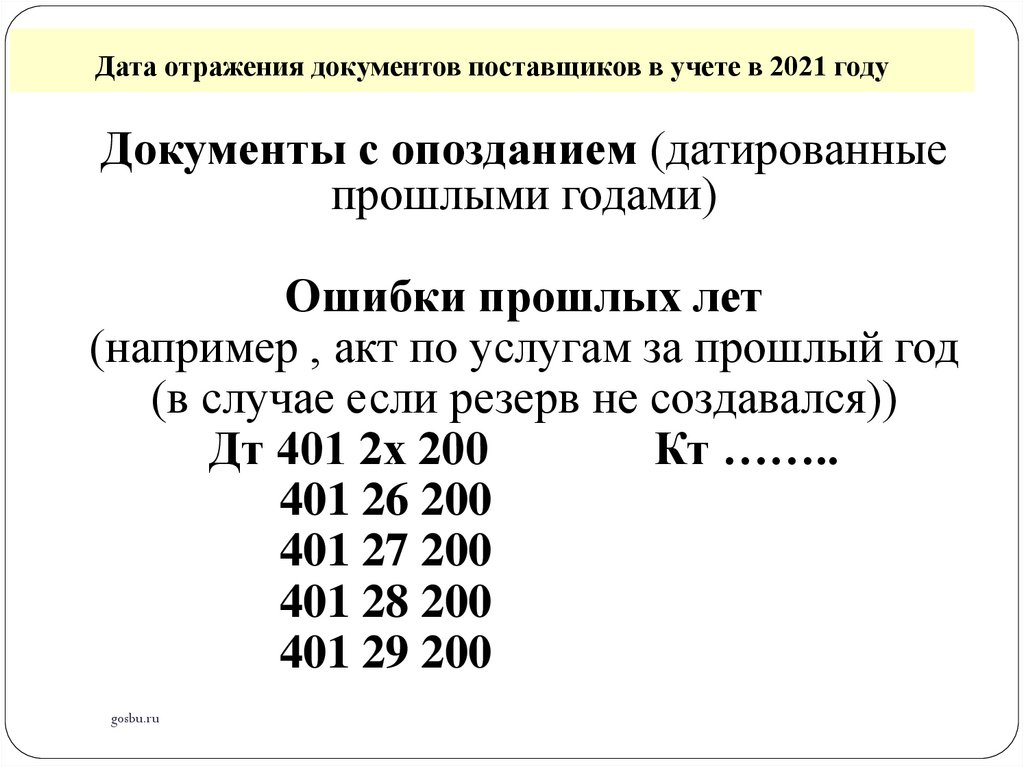

Дата отражения документов поставщиков в учете в 2021 годуДокументы с опозданием (датированные

прошлыми годами)

Ошибки прошлых лет

(например , акт по услугам за прошлый год

(в случае если резерв не создавался))

Дт 401 2х 200

Кт ……..

401 26 200

401 27 200

401 28 200

401 29 200

gosbu.ru

139.

Дата отражения документов поставщиковв учете в 2022 году

Положениями Федерального закона от 6 декабря 2011 г. N

402-ФЗ "О бухгалтерском учете" предусмотрено обязательное

оформление первичным учетным документом каждого факта

хозяйственной жизни.