, выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной")

, выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной")

\"Об утверждении Порядка учета бюджетных и денежных обязательств")

\" от 26.01.1996 N 14-ФЗ (ред. от 24.06.2025)")

\" от 26.01.1996 N 14-ФЗ (ред. от 24.06.2025)")

учете денежных средств недееспособных лиц, поступающих на номинальные счета учреждения, в том числе")

учете денежных средств недееспособных лиц, поступающих на номинальные счета учреждения, в том числе")

finance

financeSimilar presentations:

учреждениями. 2018 год")

")

Подготовка к переходу в 2026 год

1. Подготовка к переходу в 2026 год

сентябрь 2025 годgosbu.ru

Разработчик слайдов О.А.Подкина

2. ОБЩАЯ Нормативная база по УЧЕТНОЙ ПОЛИТИКЕ

1. Приказ МФ РФ от 31.12.2016 N 256н "Об утверждении ФСБУ дляОГС "Концептуальные основы бухгалтерского учета и отчетности

организаций государственного сектора».

2. Приказ МФ РФ от 30.12.2017 N 274н (ред. от 14.02.2025) "Об

утверждении ФСБУ для ОГС "Учетная политика, оценочные

значения и ошибки».

3. Письмо МФ РФ от 31.08.2018 N 02-06-07/62480 «О направлении

Методических указаний по применению положений СГС "Учетная

политика, оценочные значения и ошибки».

4. Письмо МФ РФ от 01.07.2024 N 02-06-06/61122 "Методические

рекомендации по применению Общих требований к организации

инвентаризации активов и обязательств, установленных СГС "Учетная

политика».

gosbu.ru

3. Письмо МФ РФ от 31.08.2018 N 02-06-07/62480 «О направлении Методических указаний по применению положений СГС "Учетная политика,

Письмо МФ РФ от 31.08.2018 N 02-06-07/62480«О направлении Методических указаний по применению положений СГС

"Учетная политика, оценочные значения и ошибки«2

Учетная политика –

это совокупность принятых актами субъекта учета

(документами учетной политики) способов (конкретных

принципов, методов, процедур, правил), ведения

бухгалтерского учета, подготовки и представления

бухгалтерской (финансовой) отчетности.

gosbu.ru

4. Письмо МФ РФ от 31.08.2018 N 02-06-07/62480 «О направлении Методических указаний по применению положений СГС "Учетная политика,

Письмо МФ РФ от 31.08.2018 N 02-06-07/62480«О направлении Методических указаний по применению положений СГС

"Учетная политика, оценочные значения и ошибки».

Учетная политика субъекта учета формируется посредством

принятия документов учетной политики. При этом выбор формы

оформления вида правовых актов (приказ, приказы, распоряжения,

постановления, порядок, и т.д.), а также способ их издания

(утверждения) - грифом "Утверждено" либо принятием отдельного акта,

находится в компетенции субъекта учета (из условий сложившейся

практики делопроизводства).

При этом допустимо формирование учетной политики как

1.

посредством принятия единого правового акта, включающего всю

совокупность способов ведения учета,

2.

так и посредством принятия отдельных правовых актов,

3.

либо включением в отдельные правовые акты (например, в

правовой акт об организации выполнения полномочий

администратора доходов бюджета могут быть включены положения,

устанавливающие особенности ведения учета в части порядка

заполнения (составления) и отражения в бюджетном учете первичных

документов по администрируемым доходам бюджетов).

gosbu.ru

5. СТАНДАРТ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

Учетведет ЦБ

14. В случае, если ведение бухгалтерского учета …

передано … иному учреждению (ЦБ), совокупность

способов ведения ЦБ бухгалтерского учета

субъектов учета, … составляет

ЕДИНУЮ УЧЕТНУЮ ПОЛИТИКУ при

централизации учета.

gosbu.ru

6. Стандарт "Учетная политика, оценочные значения и ошибки"

Стандарт"Учетная политика, оценочные значения и ошибки"

8. Учетная политика формируется главным бухгалтером субъекта

учета или иным физическим (юридическим) лицом, на которое

возложено ведение бухгалтерского учета.

Акты, устанавливающие в целях организации и ведения

бухгалтерского учета учетную политику субъекта учета,

утверждаются руководителем субъекта учета.

Акты, устанавливающие в целях организации и ведения

бухгалтерского учета единую учетную политику при

централизации учета,

утверждаются руководителем централизованной бухгалтерии,

осуществляющей ведение бухгалтерского учета в соответствии с

переданными полномочиями.

gosbu.ru

7. "Классификатор нарушений (рисков), выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной

"Классификатор нарушений (рисков), выявляемых Федеральным казначейством в ходеосуществления контроля в финансово-бюджетной сфере"

(утв. Казначейством России 19.12.2017)

(ред. от 05.12.2024)

03 Нарушения (риски) ведения бухгалтерского (бюджетного) учета, составления и

предоставления бухгалтерской (бюджетной) отчетности - КУ

03 01 Нарушения (риски) требований к бюджетному (бухгалтерскому) учету

03 01 01 Нарушения (риски) требований к организации ведения бюджетного (бухгалтерского) учета, применения правил ведения

бухгалтерского учета и составления бухгалтерской отчетности, утвержденных уполномоченными федеральными органами

исполнительной власти и Центральным банком РФ

03 01 01 01 Нарушения (риски) при организации ведения бюджетного (бухгалтерского) учета

03

01

01

01 01

gosbu.ru

20 - 24

Отсутствие

утвержденной в

установленном

порядке учетной

политики

ст. ст. 7, 8, 29 Закона N 402-ФЗ

"О бухгалтерском учете"

МЕРА

ОТВЕСТВЕННОСТИ

Не установлена

8. "Классификатор нарушений (рисков), выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной

"Классификатор нарушений (рисков), выявляемых Федеральным казначейством в ходеосуществления контроля в финансово-бюджетной сфере"

(утв. Казначейством России 19.12.2017)

(ред. от 05.12.2024)

07 04 Нарушения (риски) при ведении бухгалтерского учета, составлении и представлении бухгалтерской

(финансовой) отчетности – БУ,АУ

07 04 01 Нарушения (риски) при организации бухгалтерского учета

07 04 01 00 01 06 Нарушение

руководителем

экономического

субъекта требований

организации ведения

бухгалтерского

учета,

хранения документов

бухгалтерского учета

и требований по

оформлению учетной

политики

gosbu.ru

ст. ст. 7, 8, 29 Закона

N 402-ФЗ

МЕРА ОТВЕТСТВЕННОСТИ

Не установлена

9. Письмо Минфина России от 31.08.2018 N 02-06-07/62480 «О направлении Методических указаний по применению положений СГС "Учетная

Письмо Минфина России от 31.08.2018 N 02-06-07/62480«О направлении Методических указаний по применению положений СГС

"Учетная политика, оценочные значения и ошибки«»

6. Учетная политика применяется субъектом учета последовательно из

года в год.

Практически весь финансовый анализ основывается на сопоставимости показателей отчетности

различных периодов.

Переход субъектом учета от одного допустимого метода учета к другому допустимому методу

учета приводит к изменению учетной политики.

Например, изменение метода учета материальных запасов по средней фактической

стоимости на метод по фактической стоимости каждой единицы.

Учитывая, что изменение учетной политики, как правило, приводит к появлению

несопоставимых в ретроспективном анализе данных бухгалтерской (финансовой) отчетности, а

при их использовании в анализе - к искажению результатов финансового анализа субъекта учета,

субъекту учета необходимо оценить эффект от изменения учетной политики, которое повлияет

на сопоставимость показателей бухгалтерской (финансовой) отчетности.

Последствия изменения учетной политики, оказавшие или способные оказать существенные

изменения на показатели, отражающие финансовое положение, финансовые результаты

деятельности субъекта учета (субъекта консолидированной отчетности) и (или) движение

денежных средств субъекта учета, оцениваются в денежном измерении (стоимостном

выражении).

Оценка в денежном измерении (стоимостном выражении) последствий изменения учетной

политики производится на дату, с которой применяются указанные изменения.

gosbu.ru

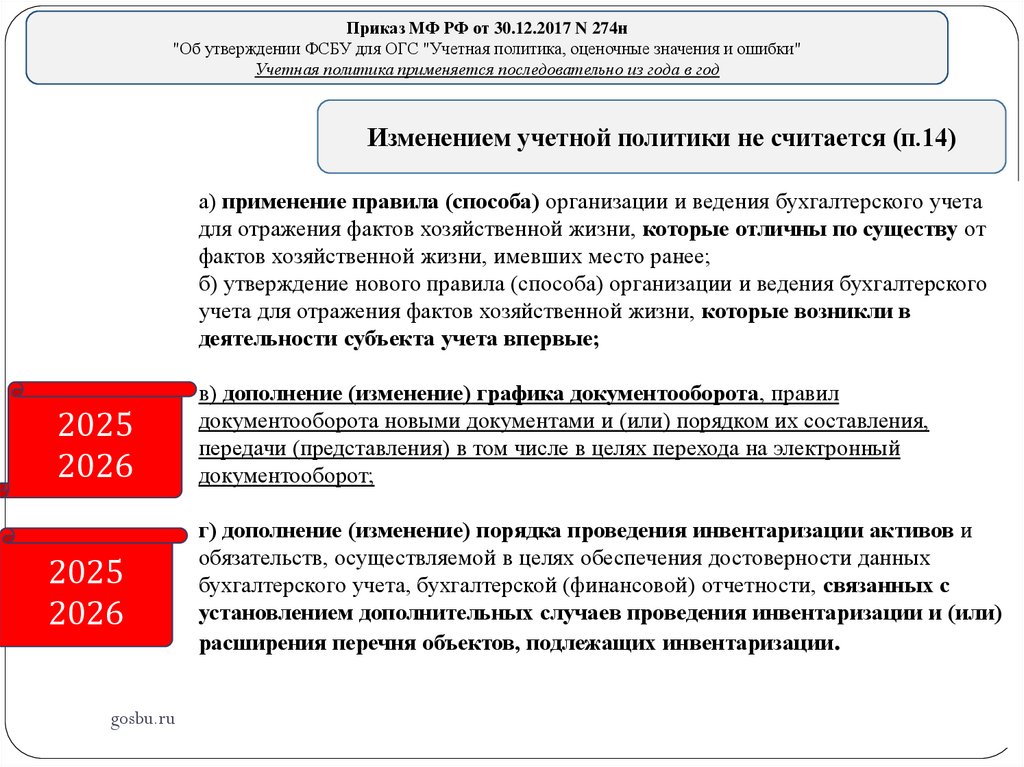

10.

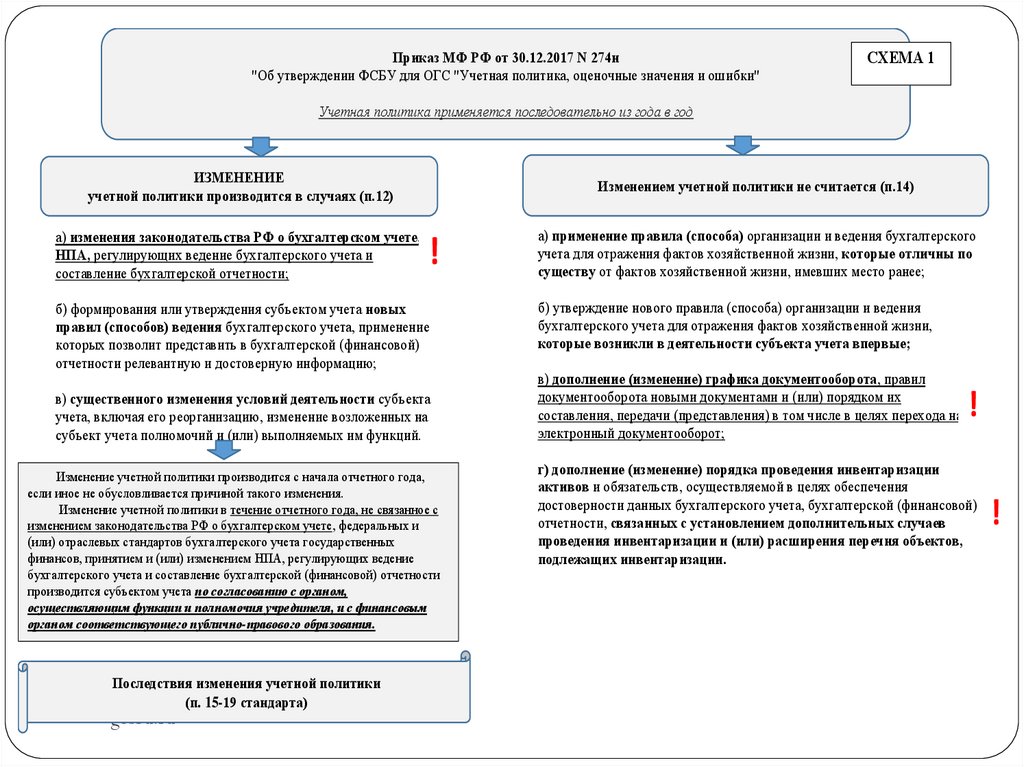

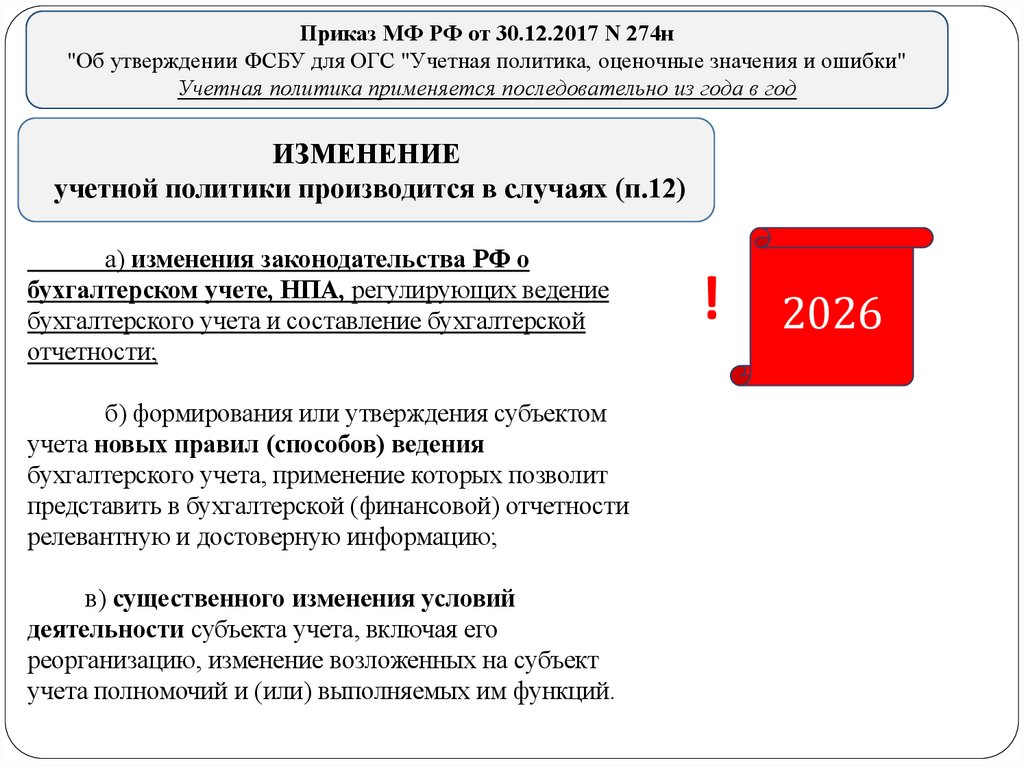

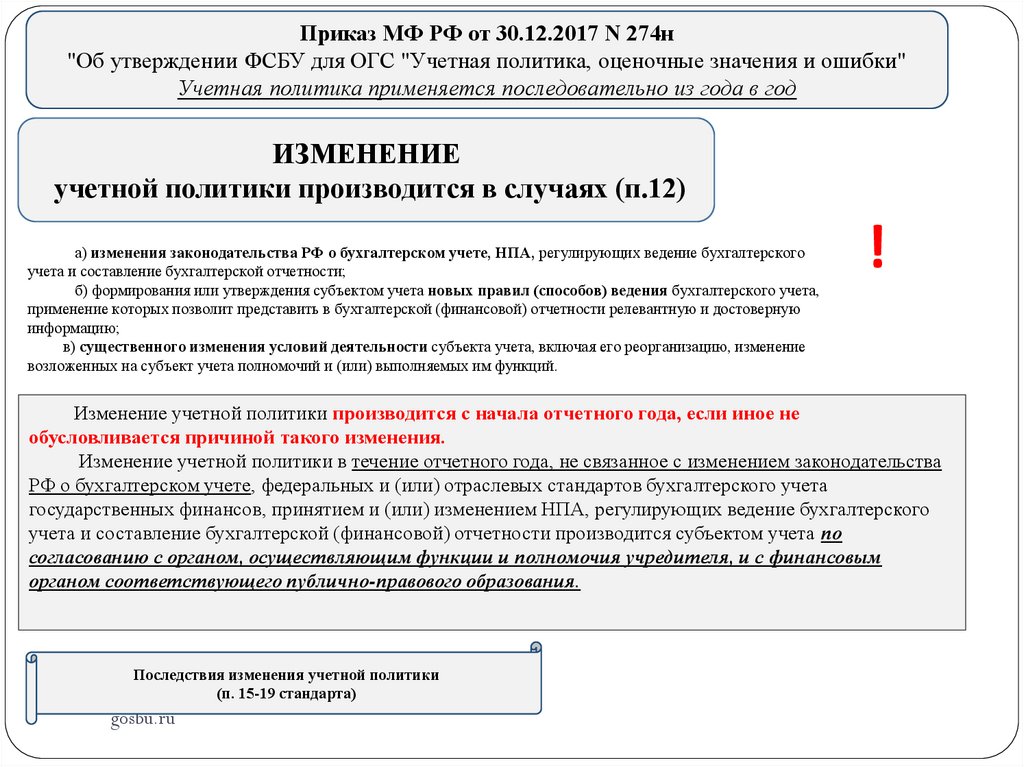

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

СХЕМА 1

Учетная политика применяется последовательно из года в год

ИЗМЕНЕНИЕ

учетной политики производится в случаях (п.12)

Изменением учетной политики не считается (п.14)

а) изменения законодательства РФ о бухгалтерском учете,

НПА, регулирующих ведение бухгалтерского учета и

составление бухгалтерской отчетности;

а) применение правила (способа) организации и ведения бухгалтерского

учета для отражения фактов хозяйственной жизни, которые отличны по

существу от фактов хозяйственной жизни, имевших место ранее;

!

б) формирования или утверждения субъектом учета новых

правил (способов) ведения бухгалтерского учета, применение

которых позволит представить в бухгалтерской (финансовой)

отчетности релевантную и достоверную информацию;

в) существенного изменения условий деятельности субъекта

учета, включая его реорганизацию, изменение возложенных на

субъект учета полномочий и (или) выполняемых им функций.

Изменение учетной политики производится с начала отчетного года,

если иное не обусловливается причиной такого изменения.

Изменение учетной политики в течение отчетного года, не связанное с

изменением законодательства РФ о бухгалтерском учете, федеральных и

(или) отраслевых стандартов бухгалтерского учета государственных

финансов, принятием и (или) изменением НПА, регулирующих ведение

бухгалтерского учета и составление бухгалтерской (финансовой) отчетности

производится субъектом учета по согласованию с органом,

осуществляющим функции и полномочия учредителя, и с финансовым

органом соответствующего публично-правового образования.

Последствия изменения учетной политики

(п. 15-19 стандарта)

gosbu.ru

б) утверждение нового правила (способа) организации и ведения

бухгалтерского учета для отражения фактов хозяйственной жизни,

которые возникли в деятельности субъекта учета впервые;

в) дополнение (изменение) графика документооборота, правил

документооборота новыми документами и (или) порядком их

составления, передачи (представления) в том числе в целях перехода на

электронный документооборот;

!

г) дополнение (изменение) порядка проведения инвентаризации

активов и обязательств, осуществляемой в целях обеспечения

достоверности данных бухгалтерского учета, бухгалтерской (финансовой)

отчетности, связанных с установлением дополнительных случаев

проведения инвентаризации и (или) расширения перечня объектов,

подлежащих инвентаризации.

!

11.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные

значения и ошибки"

Учетная политика применяется последовательно из года в год

ИЗМЕНЕНИЕ

учетной политики

производится в случаях

(п.12)

gosbu.ru

Изменением учетной

политики не считается

(п.14)

12.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Учетная политика применяется последовательно из года в год

ИЗМЕНЕНИЕ

учетной политики производится в случаях (п.12)

а) изменения законодательства РФ о

бухгалтерском учете, НПА, регулирующих ведение

бухгалтерского учета и составление бухгалтерской

отчетности;

б) формирования или утверждения субъектом

учета новых правил (способов) ведения

бухгалтерского учета, применение которых позволит

представить в бухгалтерской (финансовой) отчетности

релевантную и достоверную информацию;

в) существенного изменения условий

деятельности субъекта учета, включая его

реорганизацию, изменение возложенных на субъект

учета полномочий и (или) выполняемых им функций.

gosbu.ru

!

2026

13.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Учетная политика применяется последовательно из года в год

ИЗМЕНЕНИЕ

учетной политики производится в случаях (п.12)

а) изменения законодательства РФ о бухгалтерском учете, НПА, регулирующих ведение бухгалтерского

учета и составление бухгалтерской отчетности;

б) формирования или утверждения субъектом учета новых правил (способов) ведения бухгалтерского учета,

применение которых позволит представить в бухгалтерской (финансовой) отчетности релевантную и достоверную

информацию;

в) существенного изменения условий деятельности субъекта учета, включая его реорганизацию, изменение

возложенных на субъект учета полномочий и (или) выполняемых им функций.

!

Изменение учетной политики производится с начала отчетного года, если иное не

обусловливается причиной такого изменения.

Изменение учетной политики в течение отчетного года, не связанное с изменением законодательства

РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов бухгалтерского учета

государственных финансов, принятием и (или) изменением НПА, регулирующих ведение бухгалтерского

учета и составление бухгалтерской (финансовой) отчетности производится субъектом учета по

согласованию с органом, осуществляющим функции и полномочия учредителя, и с финансовым

органом соответствующего публично-правового образования.

Последствия изменения учетной политики

(п. 15-19 стандарта)

gosbu.ru

14.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС

"Учетная политика, оценочные значения и ошибки"

Учетная политика применяется последовательно из года в год

ИЗМЕНЕНИЕ

учетной политики

производится в случаях (п.12)

ТРЕБУЕТСЯ ОЦЕНИТЬ

Последствия изменения учетной

политики

(п. 15-19 стандарта)

1.Перспективное

2.Ретроспективное

применение

gosbu.ru

Изменением учетной

политики не считается

(п.14)

Нет необходимости

оценивать последствия

15.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Учетная политика применяется последовательно из года в год

Изменением учетной политики не считается (п.14)

а) применение правила (способа) организации и ведения бухгалтерского учета

для отражения фактов хозяйственной жизни, которые отличны по существу от

фактов хозяйственной жизни, имевших место ранее;

б) утверждение нового правила (способа) организации и ведения бухгалтерского

учета для отражения фактов хозяйственной жизни, которые возникли в

деятельности субъекта учета впервые;

! 2025

в) дополнение (изменение) графика документооборота, правил

документооборота новыми документами и (или) порядком их составления,

передачи (представления) в том числе в целях перехода на электронный

документооборот;

2025

!2026

г) дополнение (изменение) порядка проведения инвентаризации активов и

обязательств, осуществляемой в целях обеспечения достоверности данных

бухгалтерского учета, бухгалтерской (финансовой) отчетности, связанных с

установлением дополнительных случаев проведения инвентаризации и (или)

расширения перечня объектов, подлежащих инвентаризации.

2026

gosbu.ru

16. Стандарт "Учетная политика, оценочные значения и ошибки"

Стандарт"Учетная политика, оценочные значения и ошибки"

П. 9. …

Основные положения учетной политики и (или) копии

документов учетной политики подлежат публичному

раскрытию на официальном сайте субъекта учета

(централизованной бухгалтерии) в информационнотелекоммуникационной сети "Интернет".

gosbu.ru

17. Письмо Минфина России от 31.08.2018 N 02-06-07/62480 «О направлении Методических указаний по применению положений СГС "Учетная

Письмо Минфина России от 31.08.2018 N 02-06-07/62480«О направлении Методических указаний по применению положений СГС

"Учетная политика, оценочные значения и ошибки«»

Например, публичное раскрытие может быть реализовано

субъектом учета:

а) размещением обобщенной информации, содержащей

основные положения (перечень основных способов

ведения учета (особенностей), установленные

документами учетной политики, с указанием их

реквизитов (без размещения копий самих актов);

б) размещением копий документов учетной политики;

в) реализации пунктов "а" и "б" в совокупности.

gosbu.ru

18.

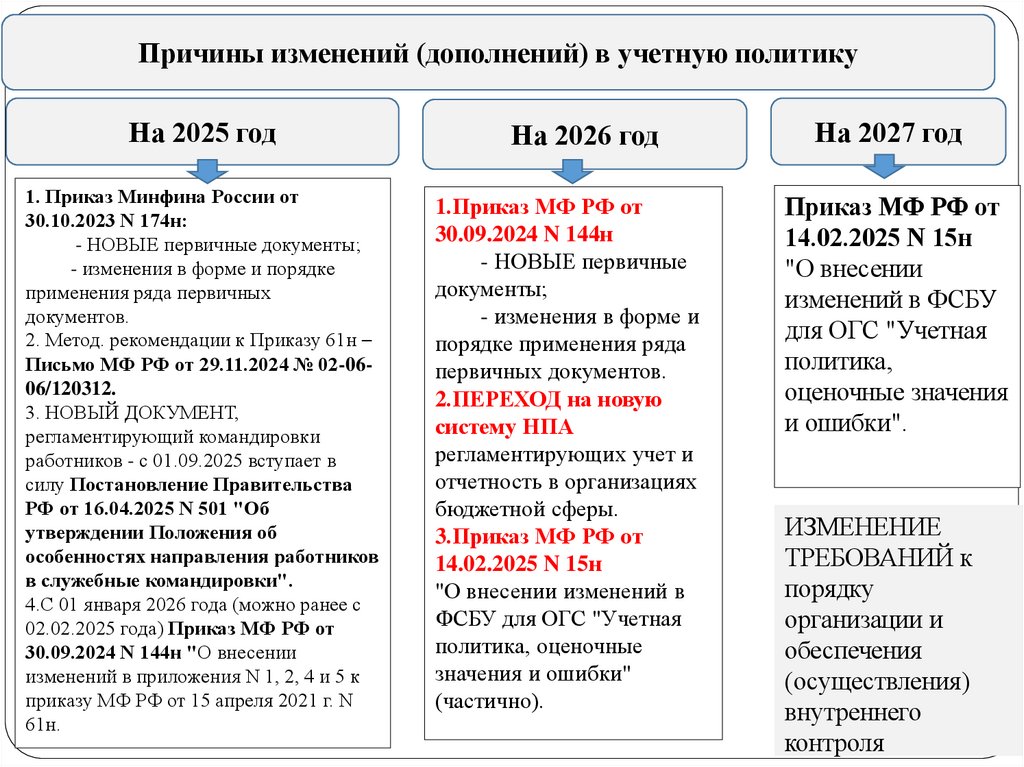

Причины изменений (дополнений) в учетную политикуНа 2025 год

1. Приказ Минфина России от

30.10.2023 N 174н:

- НОВЫЕ первичные документы;

- изменения в форме и порядке

применения ряда первичных

документов.

2. Метод. рекомендации к Приказу 61н –

Письмо МФ РФ от 29.11.2024 № 02-0606/120312.

3. НОВЫЙ ДОКУМЕНТ,

регламентирующий командировки

работников - с 01.09.2025 вступает в

силу Постановление Правительства

РФ от 16.04.2025 N 501 "Об

утверждении Положения об

особенностях направления работников

в служебные командировки".

4.С 01 января 2026 года (можно ранее с

02.02.2025 года) Приказ МФ РФ от

30.09.2024 N 144н "О внесении

изменений в приложения N 1, 2, 4 и 5 к

приказу МФ РФ от 15 апреля 2021 г. N

gosbu.ru

61н.

На 2026 год

1.Приказ МФ РФ от

30.09.2024 N 144н

- НОВЫЕ первичные

документы;

- изменения в форме и

порядке применения ряда

первичных документов.

2.ПЕРЕХОД на новую

систему НПА

регламентирующих учет и

отчетность в организациях

бюджетной сферы.

3.Приказ МФ РФ от

14.02.2025 N 15н

"О внесении изменений в

ФСБУ для ОГС "Учетная

политика, оценочные

значения и ошибки"

(частично).

На 2027 год

Приказ МФ РФ от

14.02.2025 N 15н

"О внесении

изменений в ФСБУ

для ОГС "Учетная

политика,

оценочные значения

и ошибки".

ИЗМЕНЕНИЕ

ТРЕБОВАНИЙ к

порядку

организации и

обеспечения

(осуществления)

внутреннего

контроля

19.

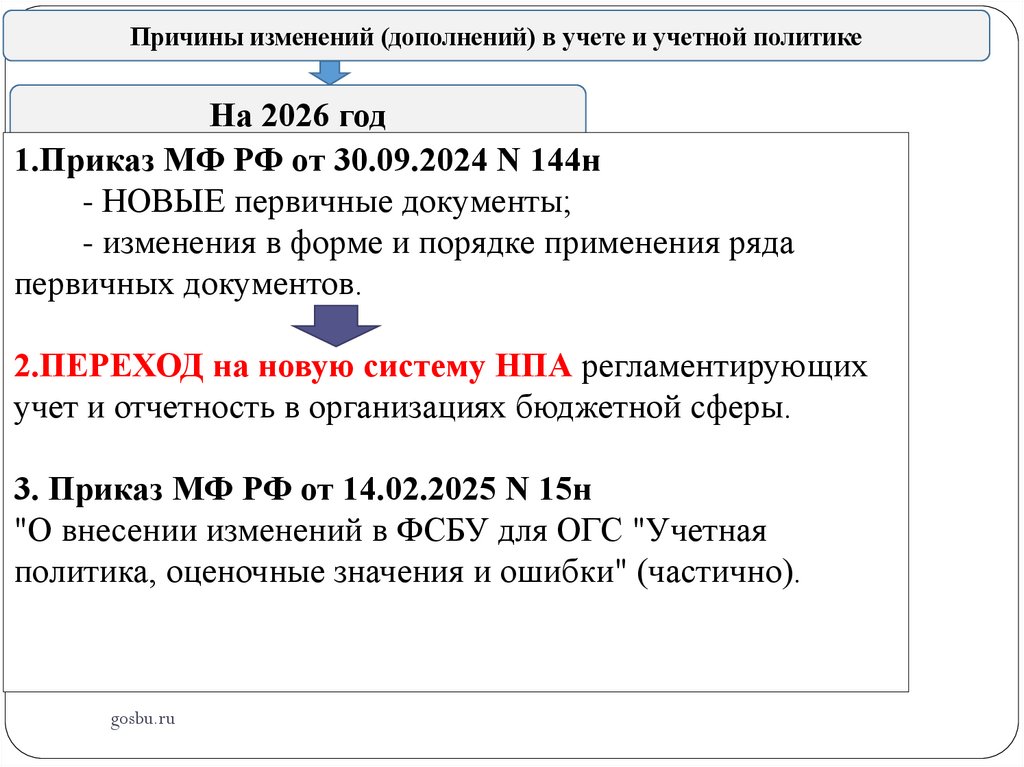

Причины изменений (дополнений) в учете и учетной политикеНа 2026 год

1.Приказ МФ РФ от 30.09.2024 N 144н

- НОВЫЕ первичные документы;

- изменения в форме и порядке

применения ряда первичных документов.

2.ПЕРЕХОД на новую систему НПА

регламентирующих учет и отчетность в

организациях бюджетной сферы.

3. Приказ МФ РФ от 14.02.2025 N 15н

"О внесении изменений в ФСБУ для ОГС

"Учетная политика, оценочные значения и

ошибки" (частично).

gosbu.ru

Новые формы

0510477

расчетов

Акт сверки

0510478

Сведения о признании

объектов права нефинансовых активов

Новые ИНВ. описи

0510469 Инв. опись расчетов с

поставщиками и прочими дебиторами, и

кредиторами

0510470 Инв. опись ценных бумаг,

0510471 Инв. опись задолженности по

кредитам, займам (ссудам),

0510472 Инв. опись состояния гос. (мун.)

долга в ценных бумагах,

0510473 Инв. опись состояния гос. (мун.)

долга по привлеченным кредитам,

0510474 Инв. опись состояния гос.(мун.)

долга по предоставленным гарантиям

20.

Применяемая форма инвентаризационной описи в зависимости от года применения2024 г.

2025 г.

2026 г.

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов

0504087

0510466

Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

Инвентаризационная опись остатков на счетах учета

денежных средств

Инвентаризационная опись наличных денежных средств

Инвентаризационная опись расчетов по поступлениям

0504086

0510465

0504082

0510464

0504088

0504091

0510467

0510468

Инвентаризационная опись расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись ценных бумаг

Инвентаризационная опись задолженности по кредитам,

займам (ссудам)

Инвентаризационная опись состояния государственного

долга Российской Федерации в ценных бумагах

Инвентаризационная опись состояния государственного

долга Российской Федерации по полученным кредитам и

предоставленным гарантиям

gosbu.ru

0504089

0510469

0504081

0504083

0510470

0510471

0504084

0510472

0504085

0510473

0510474

21.

Причины изменений (дополнений) в учете и учетной политикеНа 2026 год

1.Приказ МФ РФ от 30.09.2024 N 144н

- НОВЫЕ первичные документы;

- изменения в форме и порядке применения ряда

первичных документов.

2.ПЕРЕХОД на новую систему НПА регламентирующих

учет и отчетность в организациях бюджетной сферы.

3. Приказ МФ РФ от 14.02.2025 N 15н

"О внесении изменений в ФСБУ для ОГС "Учетная

политика, оценочные значения и ошибки" (частично).

gosbu.ru

22. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940 «Методические рекомендации по применению СГС «Единый план счетов бухгалтерского

учета государственных финансов»Принятие СГС «Единый план счетов» осуществлено в рамках

заключительного этапа формирования в соответствии со статьями 165 и

2641 Бюджетного кодекса Российской Федерации единой методологии бюджетного

учета, составления, представления и утверждения бюджетной отчетности, а также

бухгалтерского учета и бухгалтерской (финансовой) отчетности государственных

(муниципальных) учреждений, регулирование которой основывается на системе

федеральных стандартов бухгалтерского учета государственных финансов,

предусмотренной государственной программой Российской Федерации «Управление

государственными финансами и регулирование финансовых рынков», утвержденной

постановлением Правительства Российской Федерации от 15.04.2014 № 320.

Минимальные обязательные требования к бухгалтерскому учету,

а также допустимые способы ведения бухгалтерского учета,

установленные Стандартом, в рамках исполнения бюджетных полномочий ведения

бюджетного учета (организациями бюджетной сферы и иными организациями,

осуществляющими бюджетные полномочия ведения бюджетного учета), ведения

бухгалтерского учета государственными (муниципальными) учреждениями,

применяются с 1 января 2026 года.

gosbu.ru

23. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940 «Методические рекомендации по применению СГС «Единый план счетов бухгалтерского

учета государственных финансов»В соответствии с частью 6 статьи 8 Законом № 402-ФЗ и пунктом 12 федерального

стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика,

оценочные значения и ошибки», утвержденного приказом Министерства финансов Российской

Федерации от 30.12.2017 № 274н, в случае изменения требований законодательства Российской

Федерации о бухгалтерском учете, в том числе федеральных стандартов, к ведению и

организации бухгалтерского учета, предусмотрено изменение субъектами учета учетных

политик.

Внесение изменений в правовые акты, регулирующие вопросы организации и ведения

организациями бюджетной сферы бухгалтерского учета (учетные политики субъектов учета

(единые учетные политики при централизации учета) осуществляется с обеспечением их

применения с начала финансового (2026) года.

Учитывая изложенное, в целях обеспечения первого применения

Стандарта с 1 января 2026 года, внесение изменений в учетные

политики субъектов учета (единые учетные политики при

централизации) необходимо реализовать в срок

не позднее 30 декабря 2025 г.

gosbu.ru

24.

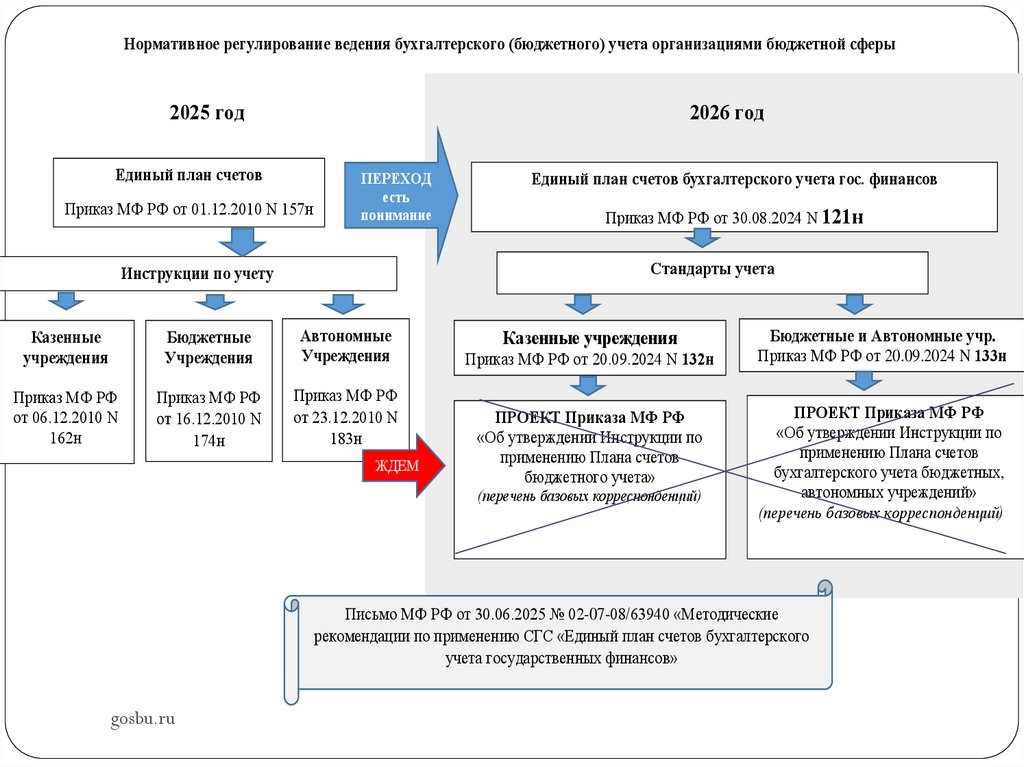

Нормативное регулирование ведения бухгалтерского (бюджетного) учета организациями бюджетной сферы2026 год

2025 год

Единый план счетов

Приказ МФ РФ от 01.12.2010 N 157н

ПЕРЕХОД

есть

понимание

Единый план счетов бухгалтерского учета гос. финансов

Приказ МФ РФ от 30.08.2024 N 121н

Стандарты учета

Инструкции по учету

Казенные

учреждения

Бюджетные

Учреждения

Автономные

Учреждения

Приказ МФ РФ

от 06.12.2010 N

162н

Приказ МФ РФ

от 16.12.2010 N

174н

Приказ МФ РФ

от 23.12.2010 N

183н

ЖДЕМ

Казенные учреждения

Приказ МФ РФ от 20.09.2024 N 132н

ПРОЕКТ Приказа МФ РФ

«Об утверждении Инструкции по

применению Плана счетов

бюджетного учета»

(перечень базовых корреспонденций)

Бюджетные и Автономные учр.

Приказ МФ РФ от 20.09.2024 N 133н

ПРОЕКТ Приказа МФ РФ

«Об утверждении Инструкции по

применению Плана счетов

бухгалтерского учета бюджетных,

автономных учреждений»

(перечень базовых корреспонденций)

Письмо МФ РФ от 30.06.2025 № 02-07-08/63940 «Методические

рекомендации по применению СГС «Единый план счетов бухгалтерского

учета государственных финансов»

gosbu.ru

25.

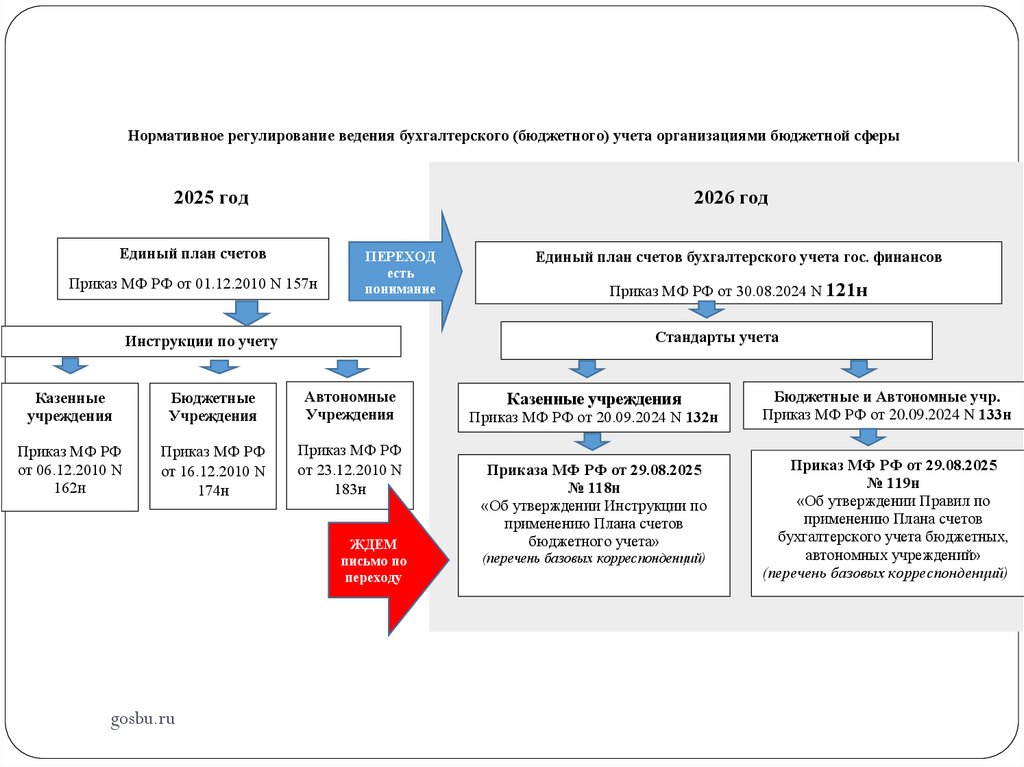

Нормативное регулирование ведения бухгалтерского (бюджетного) учета организациями бюджетной сферы2025 год

2026 год

Единый план счетов

Приказ МФ РФ от 01.12.2010 N 157н

ПЕРЕХОД

есть

понимание

Приказ МФ РФ от 30.08.2024 N 121н

Стандарты учета

Инструкции по учету

Казенные

учреждения

Бюджетные

Учреждения

Автономные

Учреждения

Приказ МФ РФ

от 06.12.2010 N

162н

Приказ МФ РФ

от 16.12.2010 N

174н

Приказ МФ РФ

от 23.12.2010 N

183н

ЖДЕМ

письмо по

переходу

gosbu.ru

Единый план счетов бухгалтерского учета гос. финансов

Казенные учреждения

Приказ МФ РФ от 20.09.2024 N 132н

Приказа МФ РФ от 29.08.2025

№ 118н

«Об утверждении Инструкции по

применению Плана счетов

бюджетного учета»

(перечень базовых корреспонденций)

Бюджетные и Автономные учр.

Приказ МФ РФ от 20.09.2024 N 133н

Приказ МФ РФ от 29.08.2025

№ 119н

«Об утверждении Правил по

применению Плана счетов

бухгалтерского учета бюджетных,

автономных учреждений»

(перечень базовых корреспонденций)

26. 2025 год Двухуровневая система регламентации учета

1 уровеньЕдиный план счетов

Приказ МФ РФ от 01.12.2010 N 157н

2 уровень

Инструкции по учету

Казенные

учреждения

Бюджетные

Учреждения

Приказ МФ РФ от

06.12.2010 N 162н

Приказ МФ РФ от

16.12.2010 N 174н

gosbu.ru

Автономные

Учреждения

Приказ МФ РФ от

23.12.2010 N 183н

27. 2026 год Трёхуровневая система регламентации учета

1 уровеньПЕРЕХОД с

Приказа 157н

есть понимание

Единый план счетов учета гос. финансов

Приказ МФ РФ от 30.08.2024 N 121н

Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

«Методические рекомендации по применению СГС

«Единый план счетов бухгалтерского учета

государственных финансов»

gosbu.ru

28. 2026 год Трёхуровневая система регламентации учета

1 уровеньЕдиный план счетов учета гос. финансов

Приказ МФ РФ от 30.08.2024 N 121н

2 уровень Стандарты по учету

Казенные учреждения

Приказ МФ РФ от 20.09.2024 N 132н

ЖДЕМ Письмо

по переходу

gosbu.ru

Бюджетные, Автономные Учреждения

Приказ МФ РФ от 20.09.2024 N 133н

ДОПУСТИМЫЕ

КОРРЕСПОНДЕНЦИИ

по Дт и Кт счетов

29. 2026 год Трёхуровневая система регламентации учета

1 уровеньЕдиный план счетов учета гос. финансов

Приказ МФ РФ от 30.08.2024 N 121н

2 уровень Стандарты по учету

Казенные учреждения

Приказ МФ РФ от 20.09.2024 N 132н

Бюджетные, Автономные Учреждения

Приказ МФ РФ от 20.09.2024 N 133н

3 уровень

Инструкции по учету

Казенные учреждения

Приказ МФ РФ от 29.08.2025

№ 118н

«Об утверждении Инструкции по применению

Плана

счетов бюджетного учета»

gosbu.ru

(перечень базовых корреспонденций)

Бюджетные, Автономные Учреждения

Приказ МФ РФ от 29.08.2025

№ 119н

«Об утверждении Правил по применению

Плана счетов бухгалтерского учета

бюджетных, автономных учреждений»

(перечень базовых корреспонденций)

30. 2025 год Двухуровневая система регламентации учета

1 уровеньЕдиный план счетов

Приказ МФ РФ от 01.12.2010 N 157н

2 уровень

Инструкции по учету

Казенные

учреждения

Бюджетные

Учреждения

Приказ МФ РФ от

06.12.2010 N 162н

Приказ МФ РФ от

16.12.2010 N 174н

gosbu.ru

Автономные

Учреждения

Приказ МФ РФ от

23.12.2010 N 183н

31. Обзор изменений в обязательные элементы учетной политики

На 2026 годgosbu.ru

32.

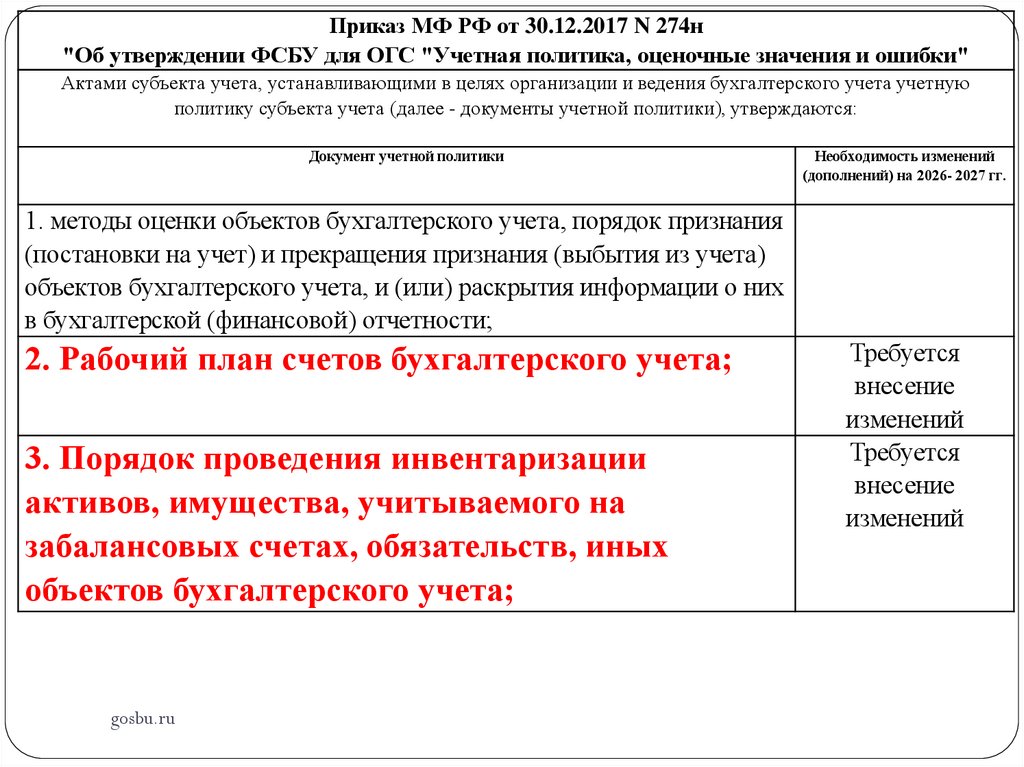

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную

политику субъекта учета (далее - документы учетной политики), утверждаются:

Документ учетной политики

Необходимость изменений

(дополнений) на 2026- 2027 гг.

1. методы оценки объектов бухгалтерского учета, порядок признания

(постановки на учет) и прекращения признания (выбытия из учета)

объектов бухгалтерского учета, и (или) раскрытия информации о них

в бухгалтерской (финансовой) отчетности;

2. Рабочий план счетов бухгалтерского учета;

3. Порядок проведения инвентаризации

активов, имущества, учитываемого на

забалансовых счетах, обязательств, иных

объектов бухгалтерского учета;

gosbu.ru

Требуется

внесение

изменений

Требуется

внесение

изменений

33.

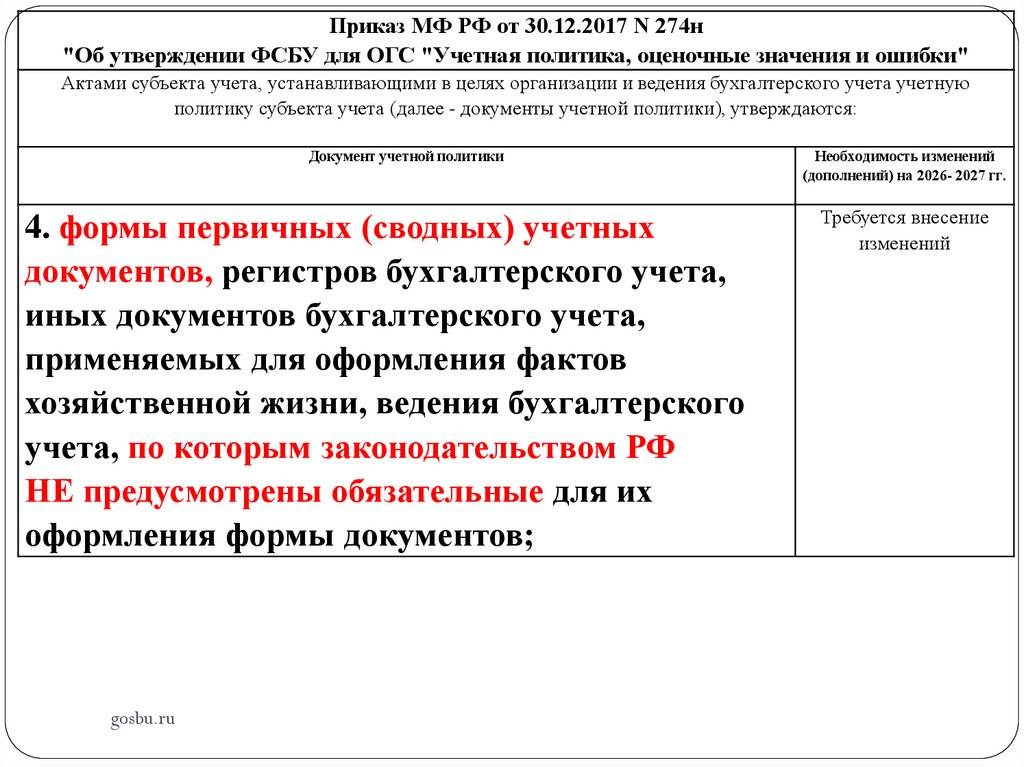

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную

политику субъекта учета (далее - документы учетной политики), утверждаются:

Документ учетной политики

4. формы первичных (сводных) учетных

документов, регистров бухгалтерского учета,

иных документов бухгалтерского учета,

применяемых для оформления фактов

хозяйственной жизни, ведения бухгалтерского

учета, по которым законодательством РФ

НЕ предусмотрены обязательные для их

оформления формы документов;

gosbu.ru

Необходимость изменений

(дополнений) на 2026- 2027 гг.

Требуется внесение

изменений

34.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную

политику субъекта учета (далее - документы учетной политики), утверждаются:

Документ учетной политики

Необходимость изменений

(дополнений) на 2026- 2027 гг.

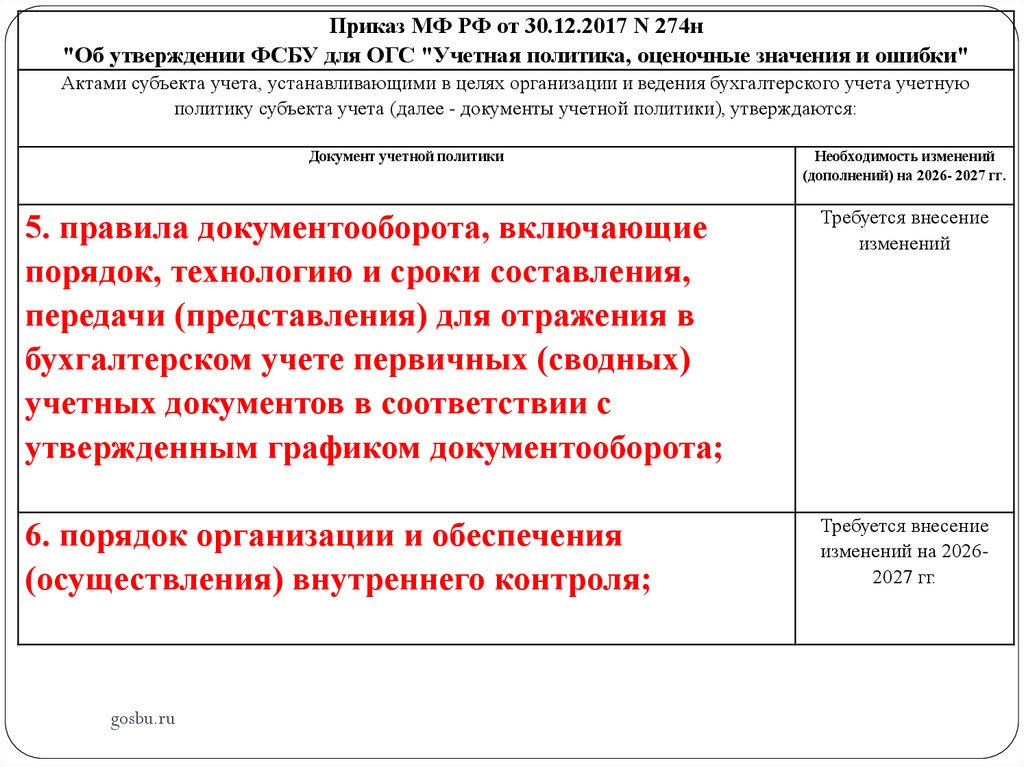

5. правила документооборота, включающие

порядок, технологию и сроки составления,

передачи (представления) для отражения в

бухгалтерском учете первичных (сводных)

учетных документов в соответствии с

утвержденным графиком документооборота;

Требуется внесение

изменений

6. порядок организации и обеспечения

(осуществления) внутреннего контроля;

Требуется внесение

изменений на 20262027 гг.

gosbu.ru

35.

Приказ МФ РФ от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную

политику субъекта учета (далее - документы учетной политики), утверждаются:

Документ учетной политики

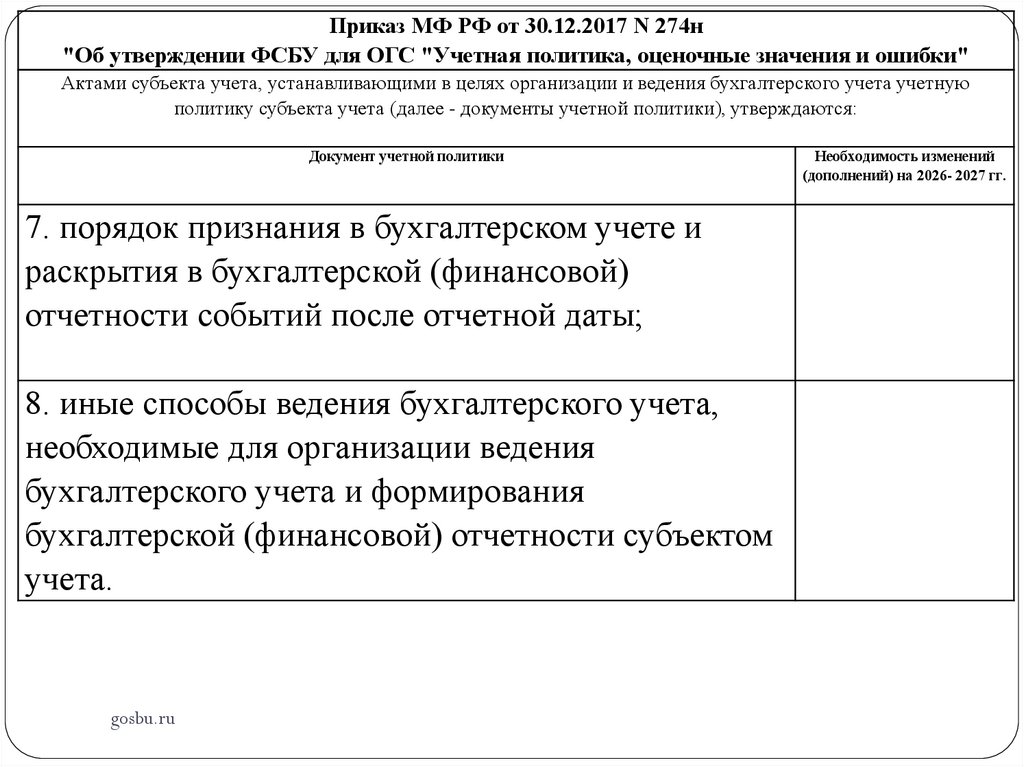

7. порядок признания в бухгалтерском учете и

раскрытия в бухгалтерской (финансовой)

отчетности событий после отчетной даты;

8. иные способы ведения бухгалтерского учета,

необходимые для организации ведения

бухгалтерского учета и формирования

бухгалтерской (финансовой) отчетности субъектом

учета.

gosbu.ru

Необходимость изменений

(дополнений) на 2026- 2027 гг.

36. Изменения в рабочий план счетов на 2026 год

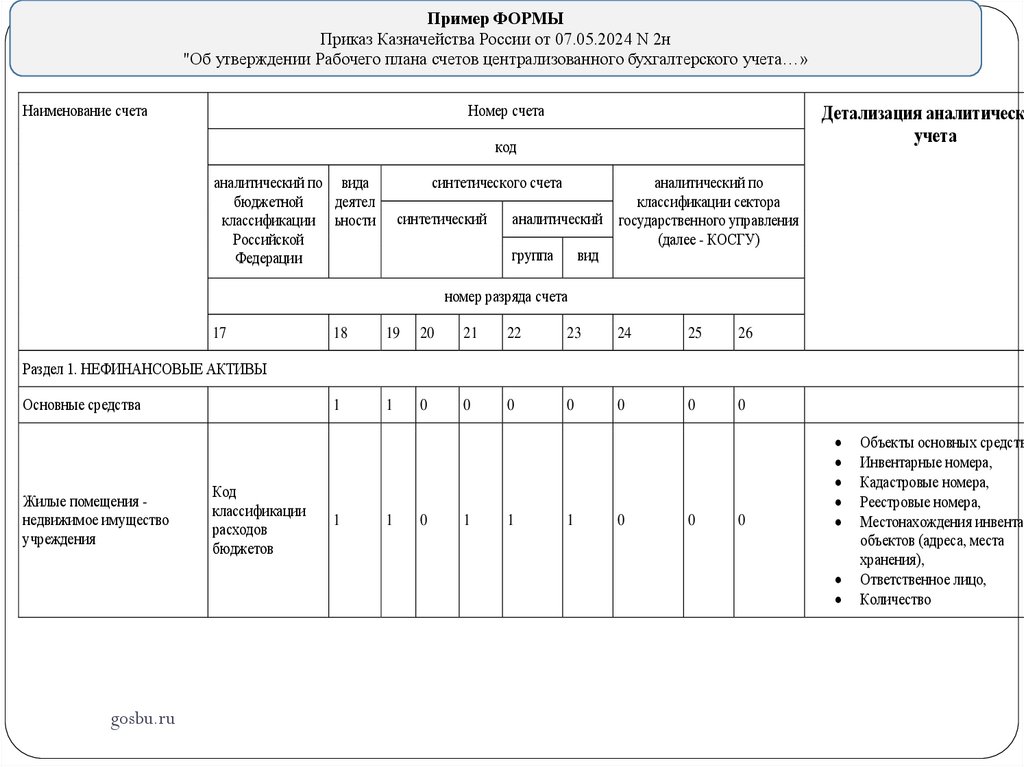

1. Форма «Рабочего плана счетов»Пример ФОРМЫ

Приказ Казначейства России от 07.05.2024 N 2н

"Об утверждении Рабочего плана счетов централизованного бухгалтерского

учета…»

gosbu.ru

37.

Пример ФОРМЫПриказ Казначейства России от 07.05.2024 N 2н

"Об утверждении Рабочего плана счетов централизованного бухгалтерского учета…»

Наименование счета

Номер счета

Детализация аналитическо

учета

код

аналитический по вида

бюджетной

деятел

классификации ьности

Российской

Федерации

синтетического счета

синтетический

аналитический по

классификации сектора

аналитический государственного управления

(далее - КОСГУ)

группа вид

номер разряда счета

17

18

19

20

21

22

23

24

25

26

1

1

0

0

0

0

0

0

0

Раздел 1. НЕФИНАНСОВЫЕ АКТИВЫ

Основные средства

Жилые помещения недвижимое имущество

учреждения

Код

классификации

расходов

бюджетов

1

1

0

1

1

1

0

0

0

gosbu.ru

Объекты основных средств

Инвентарные номера,

Кадастровые номера,

Реестровые номера,

Местонахождения инвентар

объектов (адреса, места

хранения),

Ответственное лицо,

Количество

38. Изменения в рабочий план счетов на 2026 год

2. Что изменилось в рабочем плане счетов:- новые счета балансовые, забалансовые;

- раскрытие КБК в номере счета;

- введение доп. разрядов в код аналитического счета;

- введение дополнительных забалансовых счетов;

- обязательные уровни аналитического учета.

1-17

Элементы

КБК

gosbu.ru

18

КФО

19-21

код

синтетического

счета

22-23

24-26

код

КОСГУ

аналитического

счета

39. Изменения в рабочий план счетов на 2026 год

Новые счета балансовые, забалансовые;0 206 53 000 "Расчеты по авансовым перечислениям

международным организациям",

0 206 61 000 "Расчеты по пенсиям, пособиям и выплатам по

пенсионному, социальному и медицинскому страхованию

населения"

Заб. счет 35 "Ценные бумаги по договорам займа».

gosbu.ru

40. Изменения в рабочий план счетов на 2026 год

Раскрытие КБК в номере счетаgosbu.ru

41.

Номер счета1-17

Элементы КБК

18

КФО

19-21

код синтетического счета

22-23

код аналитического счета

24-26

КОСГУ

Общее правило раскрытия КБК в номере счета 1-17 разряд 2025 - 2026 год

Бюджетные учреждения, Автономные учреждения

Казенные учреждения

1-4

5-14

15-17

1-17

Раздел,

подраздел

расходов

бюджетов

1

0000000000

Элемент КБК РФ:

- аналитическая группа подвида

доходов бюджетов,

- КВР,

- аналитическая группа вида

ИФДБ.

С 4 по 20 разряд кода классификации доходо

бюджетов, расходов бюджетов, ИФДБ.

2

хххххххххх

отражение объектов бухгалтерского учета, возникающих

при осуществлении деятельности с целевыми средствами,

предоставляемыми в рамках реализации национальных

проектов (программ), комплексного плана модернизации

и расширения магистральной инфраструктуры

(региональных проектов в составе национальных

проектов),

а также, если иное не предусмотрено требованиями

целевого назначения активов, обязательств, иных

объектов бухгалтерского учета.

gosbu.ru

42.

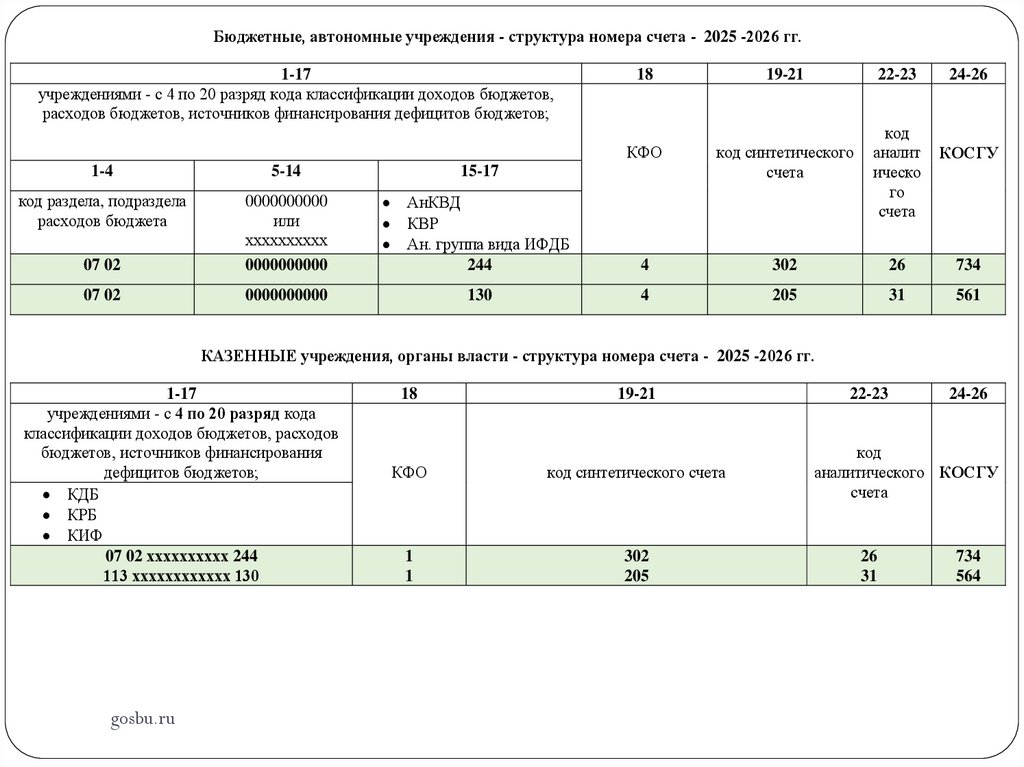

Бюджетные, автономные учреждения - структура номера счета - 2025 -2026 гг.1-17

учреждениями - с 4 по 20 разряд кода классификации доходов бюджетов,

расходов бюджетов, источников финансирования дефицитов бюджетов;

1-4

5-14

код раздела, подраздела

расходов бюджета

07 02

0000000000

или

хххххххххх

0000000000

07 02

0000000000

18

22-23

код

аналит

ическо

го

счета

24-26

КФО

код синтетического

счета

АнКВД

КВР

Ан. группа вида ИФДБ

244

4

302

26

734

130

4

205

31

561

15-17

19-21

КОСГУ

КАЗЕННЫЕ учреждения, органы власти - структура номера счета - 2025 -2026 гг.

1-17

учреждениями - с 4 по 20 разряд кода

классификации доходов бюджетов, расходов

бюджетов, источников финансирования

дефицитов бюджетов;

КДБ

КРБ

КИФ

07 02 хххххххххх 244

113 хххххххххххх 130

gosbu.ru

18

19-21

КФО

код синтетического счета

1

1

302

205

22-23

24-26

код

аналитического КОСГУ

счета

26

31

734

564

43. Изменения в рабочий план счетов на 2026 год

Раскрытие КБК в номере счетаИзменения по счетам:

201 35

209 82

304 04

304 06

210 05, 401 40, 401 50 льготная аренда

И др.

gosbu.ru

44. Изменения в рабочий план счетов на 2026 год

Введение доп. разрядов в код аналитического счета.Введение дополнительных забалансовых счетов.

gosbu.ru

45. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940 «Методические рекомендации по применению СГС «Единый план счетов бухгалтерского

учета государственных финансов»1. Минимально необходимые требования к бухгалтерскому учету по счетам

Единого плана счетов

Введение в код аналитического счета

Рабочего плана счетов бухгалтерского учета

дополнительных разрядов осуществляется согласно

учетной политики с учетом положений СГС

«Концептуальные основы»

в целях получения дополнительной информации,

необходимой пользователям бухгалтерской (финансовой)

отчетности, в частности Учредителю.

Дополнительные забалансовые счета и

аналитические коды могут устанавливаться рабочим

планом счетов в рамках учетной политики для раскрытия

информации

при ведении учета и составлении отчетности.

gosbu.ru

46. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

Счет

Возможная доп. аналитика

Аналитический код счета формируется посредством детализации

Все балансовые аналитической группы по соответствующим аналитическим видам.

счета

В 24 - 26 разрядах отражается аналитический код вида поступлений

(увеличений), выбытий (уменьшений) объекта учета по

соответствующим статьям (подстатьям) КОСГУ, с отражением в

случаях, установленных в рамках учетной политики, дополнительной

детализации по кодам статей и (или) подстатей КОСГУ.

Аналитический учет расчетов по доходам (расходам) осуществляется

Дебиторы,

в разрезе

кредиторы

контрагентов (идентификаторов контрагентов) и (или) групп

контрагентов в случаях, предусмотренных Стандартом,

правовых оснований возникновения расчетов по доходам,

расходам,

включая даты их исполнения,

а также иных аналитических показателей, предусмотренных

Стандартом и учетной политикой.

gosbu.ru

47. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

210 05

"Расчеты с

прочими

дебиторами"

Аналитический учет по счету ведется

по видам формируемых расчетов

в разрезе контрагентов (дебиторов),

правовых оснований (включая дату исполнения)

по видам валют.

Дополнительная группировка расчетов с прочими дебиторами

(дополнительные аналитические коды номеров счетов

бухгалтерского учета) устанавливаются учреждением по согласованию

с субъектом консолидированной отчетности в рамках формирования

учетной политики в составе рабочего плана счетов.

304 х6

"Расчеты с

прочими

кредиторами"

Аналитический учет по счетам ведется:

в разрезе кредиторов

по видам формируемых расчетов

видам валют.

Дополнительная группировка расчетов с прочими кредиторами

(дополнительные аналитические коды номеров счетов бухгалтерского

учета) устанавливаются учреждением по согласованию с субъектом

консолидированной отчетности в рамках формирования учетной

политики в составе рабочего плана счетов.

gosbu.ru

48. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

401 50 "Расходы

будущих

периодов"

Учет расходов будущих периодов осуществляется в разрезе:

видов расходов (выплат),

по государственным (муниципальным) контрактам

(договорам), соглашениям.

Дополнительные требования к аналитическому учету

расходов будущих периодов устанавливаются учреждением по

согласованию с субъектом консолидированной отчетности в

рамках формирования учетной политики в составе рабочего

плана счетов в том числе с учетом отраслевых особенностей

деятельности учреждения.

gosbu.ru

49. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

01

"Имущество,

полученное в

пользование"

gosbu.ru

Учет музейных предметов и музейных коллекций,

включенных в состав государственной части

(негосударственной части - по объектам муниципальной

собственности) Музейного фонда Российской

Федерации, осуществляется согласно учетной

политики по группам (видам) ценностей при условии

осуществления на постоянной основе сверки данных

учетных документов музейных фондов (книг

поступлений (описей, инвентарных книг) музейных

предметов и музейных коллекций) и данных

бухгалтерского учета субъекта учета, во владении или в

пользовании которого находятся музейные предметы и

музейные коллекции.

50. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

17

"Поступления

денежных средств"

gosbu.ru

Аналитический учет по счету ведется в разрезе

счетов (лицевых счетов),

кодов бюджетной классификации,

кодов финансового обеспечения,

кодов классификации операций сектора государственного

управления,

видов валют.

Ведение аналитического учета по счету 17 "Поступления денежных

средств" в разрезе

контрагентов (плательщиков (групп плательщиков),

идентификационных номеров расчетов (УИН (при наличии),

с указанием дополнительного аналитического признака,

идентифицирующего целевое назначение средств,

предоставляемых с условиями при передаче активов (кодов целей),

правовых оснований (включая дату исполнения)

при учете расчетов по целевым поступлениям (выбытиям),

осуществляется в случае, если указанная аналитика предусмотрена

положениями учетной политики.

51. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

18

"Выбытия денежных Аналитический учет по счету ведется в разрезе

средств"

счетов (лицевых счетов),

кодов бюджетной классификации,

кодов финансового обеспечения,

кодов классификации операций сектора государственного

управления,

видов валют.

Ведение аналитического учета по счету 18 "Выбытия денежных

средств" в разрезе

контрагентов (плательщиков (групп плательщиков),

идентификационных номеров расчетов,

с указанием дополнительного аналитического признака,

идентифицирующего целевое назначение средств,

предоставляемых с условиями при передаче активов (кодов целей),

правовых оснований (включая дату исполнения)

осуществляется при учете расчетов по целевым выбытиям

(поступлениям) в случае, если указанная аналитика предусмотрена

положениями учетной политики.

gosbu.ru

52. Возможность введения в код аналитического счета Рабочего плана счетов дополнительных разрядов, а введение новых счетов через

закрепление в Учетной политике(Приказ МФ РФ от 30.08.2024 N 121н "Об утверждении ФСБУ ГФ "Единый план счетов бухгалтерского учета

государственных финансов")

500

Счета раздела 5

Аналитические коды по счетам раздела 5 "Санкционирование

"Санкционировани расходов хозяйствующего субъекта" Рабочего плана счетов

е расходов

бухгалтерского учета организаций бюджетной сферы

хозяйствующего

формируются в структуре

субъекта"

• аналитических кодов вида поступлений, выбытий

по которым предусмотрены плановые (прогнозные) показатели

бюджетной сметы или плана финансово-хозяйственной

деятельности (кодов КОСГУ,

• включая дополнительную детализацию статей и (или)

подстатей КОСГУ (при наличии)).

Аналитический учет обязательств, отраженных на счетах

санкционирования, осуществляется учреждениями в разрезе

кредиторов (групп кредиторов) (поставщиков (продавцов),

подрядчиков, исполнителей, иных кредиторов), в

отношении которых принимаются обязательства,

и (или) контрактов (договоров),

а также иной аналитики, установленной в рамках

gosbu.ru

формирования учетной политики.

53. Изменения в рабочий план счетов на 2026 год

Обязательные уровни аналитического учета.!

Приказ Минфина России от 30.08.2024 N 121н

"Об утверждении ФСБУ ГФ "Единый план счетов

бухгалтерского учета государственных финансов"

Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

«Методические рекомендации по применению СГС «Единый

план счетов бухгалтерского учета государственных финансов»

gosbu.ru

54. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940 «Методические рекомендации по применению СГС «Единый план счетов бухгалтерского

учета государственных финансов»3. Основные требования по применению единого плана счетов бухгалтерского учета

государственных финансов

Порядком применения Единого плана счетов бухгалтерского

учета государственных финансов, согласно приложению № 2 к

Стандарту, предусмотрены

минимальные обязательные требования к организации

аналитического учета по соответствующим счетам,

…

Положения Порядка применения плана счетов синхронизированы с

действующей методологией, установленной Инструкцией № 157н, что

позволило сохранить преемственность методологических подходов.

Обобщенная информация по основным требованиям,

предусмотренным Порядком применения плана счетов, приведены в

приложениях к настоящим методическим рекомендациям[1].

gosbu.ru

55. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

СчетПункт

Аналитический учет

Регистр бухгалтерского учета, способ

реализации аналитического учета

БАЛАНСОВЫЕ СЧЕТА

101 00 5

В разрезе:

- видов имущества (по кодам группы и

вида объектов);

- объектов основных средств и (или)

инвентарных групп;

- инвентарных номеров;

- местонахождений инвентарных

объектов (адресов, мест хранения);

- ответственных лиц.

gosbu.ru

В инвентарных карточках,

открываемых на соответствующие

объекты (группу объектов) основных

средств, за исключением объектов

библиотечного фонда и объектов

движимого имущества стоимостью до

10 000 рублей включительно.

По видам имущества аналитика

реализуется на 21 - 22 разрядах счета.

Вид имущества соответствует

подразделам ОКОФ (не является

аналитическим признаком, отражение

в Инвентарной карточке не

требуется).

56.

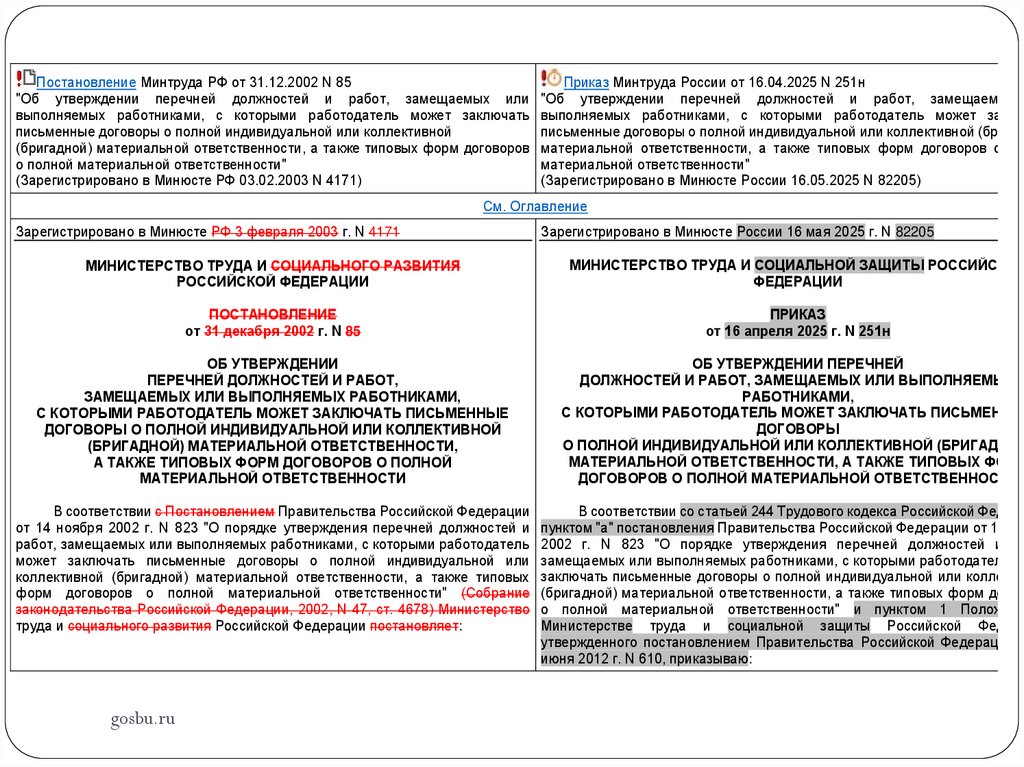

Постановление Минтруда РФ от 31.12.2002 N 85"Об утверждении перечней должностей и работ, замещаемых или

выполняемых работниками, с которыми работодатель может заключать

письменные договоры о полной индивидуальной или коллективной

(бригадной) материальной ответственности, а также типовых форм договоров

о полной материальной ответственности"

(Зарегистрировано в Минюсте РФ 03.02.2003 N 4171)

Приказ Минтруда России от 16.04.2025 N 251н

"Об утверждении перечней должностей и работ, замещаемых

выполняемых работниками, с которыми работодатель может заклю

письменные договоры о полной индивидуальной или коллективной (бригад

материальной ответственности, а также типовых форм договоров о пол

материальной ответственности"

(Зарегистрировано в Минюсте России 16.05.2025 N 82205)

См. Оглавление

Зарегистрировано в Минюсте РФ 3 февраля 2003 г. N 4171

Зарегистрировано в Минюсте России 16 мая 2025 г. N 82205

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ

ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 31 декабря 2002 г. N 85

ПРИКАЗ

от 16 апреля 2025 г. N 251н

ОБ УТВЕРЖДЕНИИ

ПЕРЕЧНЕЙ ДОЛЖНОСТЕЙ И РАБОТ,

ЗАМЕЩАЕМЫХ ИЛИ ВЫПОЛНЯЕМЫХ РАБОТНИКАМИ,

С КОТОРЫМИ РАБОТОДАТЕЛЬ МОЖЕТ ЗАКЛЮЧАТЬ ПИСЬМЕННЫЕ

ДОГОВОРЫ О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ ИЛИ КОЛЛЕКТИВНОЙ

(БРИГАДНОЙ) МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ,

А ТАКЖЕ ТИПОВЫХ ФОРМ ДОГОВОРОВ О ПОЛНОЙ

МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЕЙ

ДОЛЖНОСТЕЙ И РАБОТ, ЗАМЕЩАЕМЫХ ИЛИ ВЫПОЛНЯЕМЫХ

РАБОТНИКАМИ,

С КОТОРЫМИ РАБОТОДАТЕЛЬ МОЖЕТ ЗАКЛЮЧАТЬ ПИСЬМЕННЫЕ

ДОГОВОРЫ

О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ ИЛИ КОЛЛЕКТИВНОЙ (БРИГАДНОЙ

МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ, А ТАКЖЕ ТИПОВЫХ ФОРМ

ДОГОВОРОВ О ПОЛНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

В соответствии с Постановлением Правительства Российской Федерации

от 14 ноября 2002 г. N 823 "О порядке утверждения перечней должностей и

работ, замещаемых или выполняемых работниками, с которыми работодатель

может заключать письменные договоры о полной индивидуальной или

коллективной (бригадной) материальной ответственности, а также типовых

форм договоров о полной материальной ответственности" (Собрание

законодательства Российской Федерации, 2002, N 47, ст. 4678) Министерство

труда и социального развития Российской Федерации постановляет:

gosbu.ru

В соответствии со статьей 244 Трудового кодекса Российской Федера

пунктом "а" постановления Правительства Российской Федерации от 14 ноя

2002 г. N 823 "О порядке утверждения перечней должностей и ра

замещаемых или выполняемых работниками, с которыми работодатель мо

заключать письменные договоры о полной индивидуальной или коллектив

(бригадной) материальной ответственности, а также типовых форм догово

о полной материальной ответственности" и пунктом 1 Положени

Министерстве труда и социальной защиты Российской Федера

утвержденного постановлением Правительства Российской Федерации о

июня 2012 г. N 610, приказываю:

57. О заключении с работником договора о полной материальной ответственности с 01.09.2025. (Письмо Минтруда России от 16.06.2025 N

14-6/ООГ-2774)В соответствии со статьей 244 Трудового кодекса Российской Федерации (далее - ТК РФ)

письменные договоры о полной индивидуальной или коллективной (бригадной) материальной

ответственности (пункт 2 части первой статьи 243 ТК РФ), то есть о возмещении работодателю

причиненного ущерба в полном размере за недостачу вверенного работникам имущества, могут

заключаться с работниками, достигшими возраста восемнадцати лет и непосредственно

обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а

также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством

РФ.

В настоящее время действует постановление Министерства труда и социального развития

Российской Федерации от 31.12.2002 N 85 (далее - постановление N 85), которым утверждены

типовая форма договора о полной индивидуальной материальной ответственности и типовая форма

договора о полной коллективной (бригадной) материальной ответственности.

Вступление в силу с 1 сентября 2025 г. приказа Министерства труда и социальной защиты Российской

Федерации от 16.04.2025 N 251н (далее - приказ N 251н), которым постановление N 85 признается

утратившим силу, не предусматривает необходимость перезаключения договора о полной

материальной ответственности с работниками.

Отмечаем, что в соответствии с пунктом 7 типовой формы договора о полной индивидуальной

материальной ответственности и пунктом 17 типовой формы договора о полной коллективной

(бригадной) материальной ответственности постановления N 85 изменение условий договора,

дополнение, расторжение или прекращение его действия осуществляются по письменному

соглашению сторон.

Аналогичное положение сохранено в типовых формах договоров, утвержденных приказом N 251н.

Соответственно, при необходимости в договор о полной материальной ответственности

работодателем могут быть внесены дополнения или изменения. При этом положения договора о

полной материальной ответственности не должны противоречить ТК РФ.

gosbu.ru

58. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

СчетПункт

102 00 9

gosbu.ru

Аналитический учет

Регистр бухгалтерского учета, способ

реализации аналитического учета

В разрезе:

В Инвентарной карточке учета

- видов нематериальных нефинансовых активов.

По видам нематериальных

активов;

активов аналитика реализуется на

- объектов учета

21 - 22 разрядах счета.

Вид соответствует подразделам

нематериальных

ОКОФ (не является

активов;

аналитическим признаком,

- инвентарных номеров; отражение в Инвентарной

карточке не требуется).

- ответственных лиц.

59. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

Счет103 00

Пункт

Аналитический учет

13

В разрезе:

- видов непроизведенных активов;

- объектов;

- идентификационных номеров

объектов непроизведенных

активов (кадастровых,

реестровых, учетных номеров);

В Инвентарной карточке учета

- местонахождений объектов

нефинансовых активов.

(адресов) (при наличии);

- ответственных лиц (при

наличии).

Аналитический учет

непроизведенных ресурсов

определяется отраслевыми

стандартами.

gosbu.ru

Регистр бухгалтерского учета, способ

реализации аналитического учета

60. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

Счет105 00

Пункт

21

gosbu.ru

Аналитический учет

Регистр бухгалтерского учета, способ

реализации аналитического учета

В разрезе:

групп (видов) имущества (на 21 - 22

разрядах номера счета);

наименованиям, сортам (возвратным

группам), партиям (например,

медикаменты) и т.д.;

количеству,

В соответствии с группой (видом)

ответственных лиц;

материальных запасов:

местонахождений объектов (адресов,

в Карточках количественно-суммового

мест хранения (при наличии);

учета материальных ценностей;

правовых оснований поступления (по

в Оборотной ведомости по нефинансовым

необходимости с учетом положений,

активам;

предусмотренных отраслевыми

в Книге (Карточке) учета материальных

особенностями).

ценностей

Отдельные особенности предусмотрены

стандартом для продуктов питания,

молодняка животных, животных на откорме,

готовой продукции, товаров (товаров,

переданных на реализацию).

61. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

СчетПункт

Аналитический учет

108 00

38

В разрезе

- объектов в составе имущества

казны,

- идентификационных номеров

объектов нефинансовых активов

(реестровых номеров),

gosbu.ru

Регистр бухгалтерского учета, способ

реализации аналитического учета

Устанавливается:

в части федерального бюджета документом учетной политики органа,

осуществляющего полномочия и функции

собственника в отношении имущества,

составляющего государственную казну

Российской Федерации;

в части имущества субъекта Российской

с указанием при учете объектов в составе

Федерации, имущества муниципального

имущества казны, переданных по

образования - документом учетной

концессионным соглашениям (на

политики органа, осуществляющего

соответствующих счетах аналитического учета полномочия и функции собственника в

счета 0 108 90 "Нефинансовые активы,

отношении имущества, составляющего

составляющие казну, в концессии")

государственную казну субъекта

дополнительных аналитических признаков Российской Федерации (муниципальную

контрагент и правовое основание поступления казну муниципального образования), если

(наименование концессионера и реквизиты

иное не предусмотрено финансовым

концессионного соглашения)

органом соответствующего бюджета

бюджетной системы Российской Федерации

62. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

СчетПункт

Аналитический учет

Регистр

бухгалтерского

учета, способ

реализации

аналитическог

о учета

В разрезе

получателей авансовых выплат (сотрудников, контрагентов),

-

206 00

101

gosbu.ru

идентификационных номеров расчетов по выплатам

(учетных номеров денежных обязательств),

В

соответствующе

с указанием при учете расчетов по целевым выплатам (по счетам 0

й Карточке и

206 40 000, 0 206 80 000) дополнительного аналитического признака, (или) в Журнале

идентифицирующего целевое назначение средств, предоставляемых с по расчетам с

условиями при передаче активов (кодов целей),

поставщиками и

правовых оснований (включая дату исполнения) предоставления подрядчиками

авансовых выплат (по необходимости).

При отражении активов в иностранной валюте учет ведется в валюте

актива и в рублях.

63. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

СчетПункт

Аналитический учет

Регистр

бухгалтерского учета,

способ реализации

аналитического учета

208 00

108

В разрезе

- подотчетных лиц (сотрудников, контрагентов),

- видов расчетов (расчеты по денежным

средствам, расчеты по денежным документам),

- видам валют,

- идентификационных номеров расчетов по

выплатам (учетных номеров денежных

обязательств).

При отражении расчетов в иностранной валюте

учет ведется в валюте актива и в рублях.

В

соответству

ющей

Карточке и

(или) в

Журнале по

расчетам с

поставщика

ми и

подрядчика

ми

gosbu.ru

64. Приказ Минфина России от 30.10.2020 N 258н (ред. от 25.11.2024) "Об утверждении Порядка учета бюджетных и денежных обязательств

Приказ Минфина России от 30.10.2020 N 258н (ред. от 25.11.2024)"Об утверждении Порядка учета бюджетных и денежных обязательств получателей средств

федерального бюджета территориальными органами Федерального казначейства"

25. В случае положительного результата проверки Сведений о денежном обязательстве

орган Федерального казначейства присваивает учетный номер денежному обязательству

(вносит в него изменения) и в день постановки на учет денежного обязательства (внесения

изменений в денежное обязательство) направляет получателю средств федерального

бюджета извещение о постановке на учет (изменении) денежного обязательства в органе

Федерального казначейства, реквизиты которого установлены приложением N 13 (далее Извещение о денежном обязательстве).

Извещение о денежном обязательстве направляется получателю средств федерального

бюджета:

в форме электронного документа, подписанного электронной подписью уполномоченного

лица органа Федерального казначейства, - в отношении Сведений о денежном обязательстве,

представленных в форме электронного документа;

на бумажном носителе, подписанного уполномоченным лицом органа Федерального

казначейства, - в отношении Сведений о денежном обязательстве, представленных на

бумажном носителе.

…

Учетный номер денежного обязательства является уникальным и не подлежит изменению,

в том числе при изменении отдельных реквизитов денежного обязательства.

Учетный номер денежного обязательства имеет следующую структуру,

состоящую из 25 разрядов:

с 1 по 19 разряд - учетный номер соответствующего бюджетного

обязательства;

с 20 поgosbu.ru

25 разряд - порядковый номер денежного обязательства.

65. Письмо МФ РФ от 30.06.2025 № 02-07-08/63940

СчетПункт

Аналитический учет

209 00 112 В разрезе

- лиц, ответственных за возмещение

причиненного ущерба (виновных лиц),

- правовых оснований (включая дату

исполнения),

- идентификационных номеров расчетов

по доходам (УИН (при наличии).

При отражении расчетов в иностранной

валюте учет ведется в валюте актива и в

рублях.

gosbu.ru

Регистр

бухгалтерского учета,

способ реализации

аналитического учета

В

соответст

вующей

Карточке

66. Изменения в рабочий план счетов на 2026 год

Отражение в учете фактов хозяйственной жизни,ранее не оформляемых в бухгалтерском учете

1. предусмотрена возможность учета операций по номинальным

счетам. Для этого применяют счета учета 0 201 01 000 и 0 304 01

000;

2. добавлено положение о применении счета 0 304 Т6 000. Его

используют субъекты учета, ведущие общие дела по договору

простого товарищества, для учета активов, которые внесены в

общее дело участниками совместной деятельности по этому

договору.

gosbu.ru

67. "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 24.06.2025)

"Гражданский кодекс Российской Федерации (часть вторая)"от 26.01.1996 N 14-ФЗ (ред. от 24.06.2025)

Статья 860.1. Договор номинального счета

1. Номинальный счет может открываться владельцу счета для совершения операций

с денежными средствами, права на которые принадлежат другому лицубенефициару.

Права на денежные средства, поступающие на номинальный счет, в том числе в

результате их внесения владельцем счета, принадлежат бенефициару.

Номинальный счет может открываться для совершения операций с денежными

средствами, права на которые принадлежат нескольким лицам-бенефициарам, за

исключением случаев, установленных законом.

В случаях, предусмотренных законом, владелец счета может быть одновременно

одним из нескольких бенефициаров, при этом в отношениях с банком такое лицо

обязано всякий раз указывать, что действует в качестве владельца счета или в

качестве бенефициара.

2. Существенным условием договора номинального счета является указание

бенефициара либо порядка получения информации от владельца счета о бенефициаре

или бенефициарах, а также основание их участия в отношениях по договору

номинального счета.

3. Законом или договором номинального счета с участием бенефициара на банк может

быть возложена обязанность контролировать использование владельцем счета

денежных средств в интересах бенефициара в пределах и в порядке, которые

предусмотрены

законом или договором.

gosbu.ru

68. "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 24.06.2025)

"Гражданский кодекс Российской Федерации (часть вторая)"от 26.01.1996 N 14-ФЗ (ред. от 24.06.2025)

Статья 860.2. Заключение договора номинального счета

1. Договор номинального счета заключается в письменной форме путем составления одного

документа (в том числе электронного), подписанного сторонами, с обязательным указанием

даты его заключения или обмена электронными документами либо иными данными в

соответствии с правилами абзаца второго пункта 1 статьи 160 настоящего Кодекса.

2. Договор номинального счета может быть заключен как с участием, так и без участия

бенефициара. Договор номинального счета с участием бенефициара подписывается также

бенефициаром.

3. Несоблюдение формы договора номинального счета влечет его недействительность. Такой

договор является ничтожным.

4. В случае, если на номинальном счете учитываются денежные средства нескольких

бенефициаров, банк ведет учет денежных средств каждого бенефициара, за исключением

случаев, когда в соответствии с законом или договором номинального счета обязанность по

учету денежных средств каждого бенефициара возложена на владельца счета.

Статья 860.3. Операции по номинальному счету

Законом или договором номинального счета может быть ограничен круг операций, которые

могут совершаться по указанию владельца счета, в том числе путем определения:

1) лиц, которым могут перечисляться или выдаваться денежные средства;

2) лиц, с согласия которых совершаются операции по счету;

3) документов, являющихся основанием совершения операций;

4) иных обстоятельств.

gosbu.ru

69. О бюджетном (бухгалтерском) учете денежных средств недееспособных лиц, поступающих на номинальные счета учреждения, в том числе

в случае их смерти, ипоступлении таких средств в доход бюджета РФ.

(Письмо Минфина России от 12.12.2024 N 02-06-09/125847)

Денежные средства, поступающие на номинальный счет, открываемый

опекуну или попечителю в лице государственного (муниципального)

учреждения для поступления и расходования денежных средств подопечного

с соблюдением положений о дееспособности гражданина (далее номинальный счет учреждения), не являются средствами опекуна,

попечителя - учреждения (владельца счета).

Учитывая изложенное, денежные средства, поступающие на

номинальные счета учреждения, следует учитывать как средства, полученные

во временное распоряжение (на соответствующем счете 020101000

"Денежные средства учреждения на счетах" с указанием в 18-м разряде счета

кода вида финансового обеспечения 3 "Средства во временном

распоряжении").

Для учета расчетов по денежным средствам, поступившим во временное

распоряжение учреждения и подлежащим при наступлении определенных

условий возврату или перечислению по назначению, предназначен в

соответствии с пунктом 267 Инструкции N 157н счет 030401000 "Расчеты по

средствам, полученным во временное распоряжение".

gosbu.ru

70. О бюджетном (бухгалтерском) учете денежных средств недееспособных лиц, поступающих на номинальные счета учреждения, в том числе

в случае их смерти, и поступлении таких средств в доход бюджета РФ.(Письмо Минфина России от 12.12.2024 N 02-06-09/125847)

В случае смерти подопечного в соответствии со статьей 29 Закона N 48-ФЗ опека или попечительство прекращается.

По прекращении опеки опекун или попечитель (в рассматриваемом случае - организация, оказывающая социальные

услуги) уведомляет органы опеки.

В соответствии со статьей 1154 ГК РФ наследство может быть принято в течение шести месяцев со дня открытия

наследства.

Статьей 1151 ГК РФ установлено, что, в случае если отсутствуют наследники как по закону, так и по завещанию, либо

никто из наследников не имеет права наследовать или все наследники отстранены от наследования, либо никто из

наследников не принял наследства, либо все наследники отказались от наследства и при этом никто из них не указал, что

отказывается в пользу другого наследника, имущество умершего считается выморочным.

В соответствии с пунктом 2 статьи 1151 ГК РФ выморочное имущество, за исключением жилых помещений, земельных

участков и расположенных на них зданий, сооружений, иных объектов недвижимого имущества, а также долей в праве

общей долевой собственности на соответствующие объекты (в рассматриваемом случае - средства подопечных,

находящиеся на номинальных счетах учреждения), переходит в порядке наследования по закону в собственность

Российской Федерации.

Учитывая изложенное, до момента наступления условий для перечисления указанных средств в пользу наследника или в

случае отсутствия наследника - в пользу Российской Федерации средства подлежат учету на вышеуказанных счетах.

Согласно положениям статьи 41 Бюджетного кодекса Российской Федерации поступление наследуемых Российской

Федерацией денежных средств является доходами бюджета, отнесенными к виду доходов - безвозмездные

поступления.

В соответствии с Положением о Федеральном агентстве по управлению государственным имуществом, утвержденным

постановлением Правительства Российской Федерации от 05.06.2008 N 432, полномочия по принятию указанного

выморочного имущества осуществляет Росимущество (подпункт 5.35 пункта 5 Положения).

Приказом Росимущества от 29.04.2019 N 109 …в целях администрирования территориальными органами Росимущества

доходов от выморочного имущества, обращенного в доход Российской Федерации, - денежных средств, наследуемых

Российской Федерацией (невостребованных денежных средств - невостребованных личных денег умерших

недееспособных больных и пр.), закреплен источник доходов федерального бюджета в соответствии с кодом бюджетной

классификации Российской Федерации 167 2 07 01020 01 6000 150 "Прочие безвозмездные поступления в федеральный

бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными

фондами Российской Федерации)".

gosbu.ru

71.

Аналитика по счетуНЕ ИЗМЕНИЛАСЬ

В 2025

году в

учете

все

реализо

1 вано

Изменилась

В 2025 году

НЕ

РЕАЛИЗОВ

АНО

Доп. Задачи в

инвентаризации

2025 года

Исправление

2 ошибки текущего

года

gosbu.ru

Инвентаризация

на 01.01.2026

Перевод сальдо в

межотчетный период

4

Просмотрели в 2025 году

Ошибки прошлых лет в

2026 году по ДОП.

Инвентаризации

3

72.

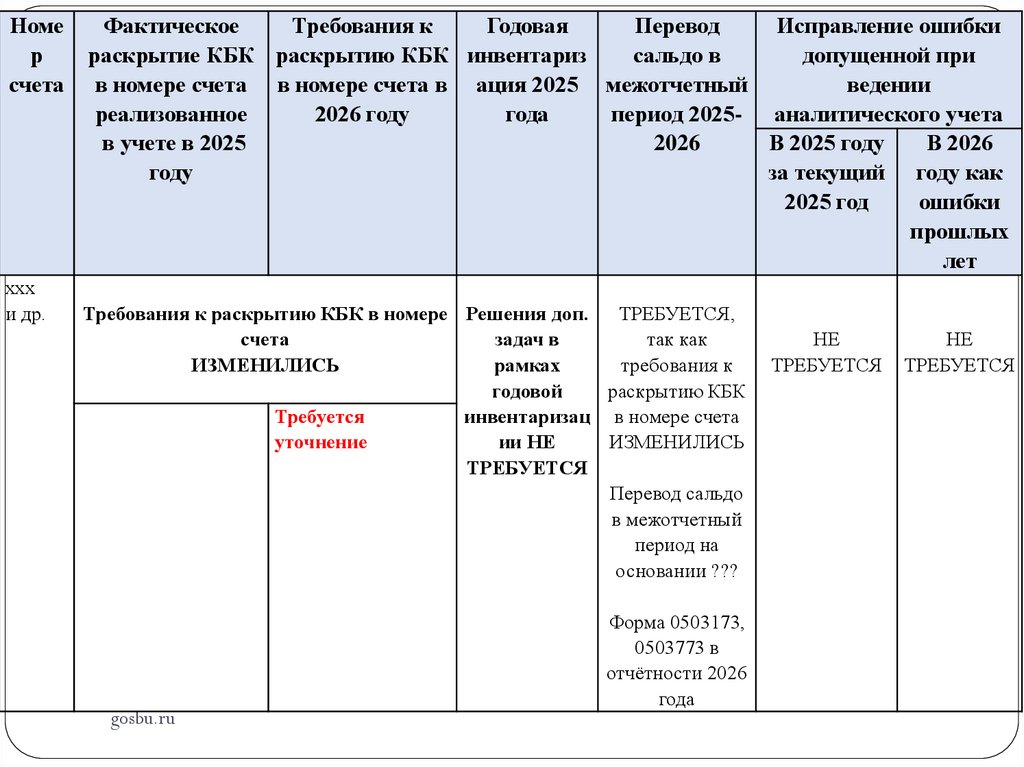

Номерсчета

ххх

и др.

Фактичес Требовани

Годовая

Перево Исправление ошибки

кий разрез

як

инвентаризац

д

допущенной при

аналитики ведению

ия 2025 года сальдо

ведении

в

аналитиче

в

аналитического учета

В 2025

В 2026

реализова

ского

межотч

нный в

учёта в

етный

году за

году как

учете в

2026 году

период текущий

ошибки

2025 год

прошлых

2025 году

20252026

лет

Требования к аналитике Решения доп.

Не ИЗМЕНИЛИСЬ

задач в рамках

годовой

Аналитиче Изменений инвентаризаци

и

ский учет нет

НЕ

ведется в

полном

ТРЕБУЕТСЯ

объёме

НЕ

ТРЕБУЕТ

СЯ

Ситуация 1

gosbu.ru

НЕ

ТРЕБУЕТСЯ

НЕ

ТРЕБУЕТСЯ

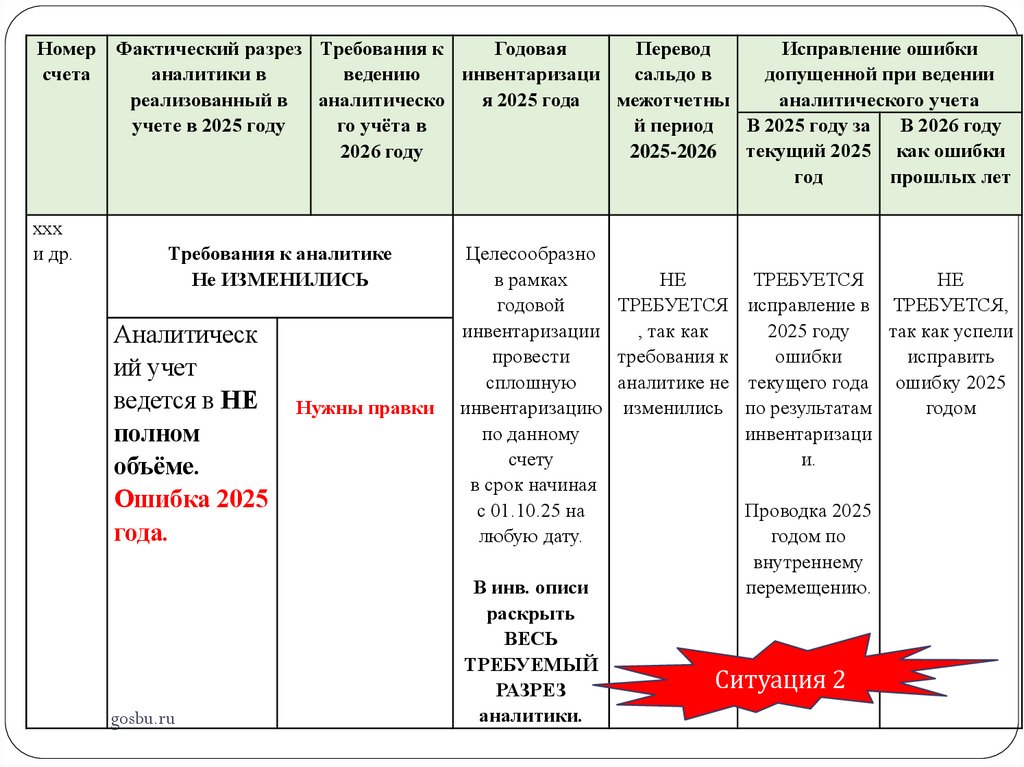

73.

Номер Фактический разрез Требования кГодовая

Перевод

Исправление ошибки

счета

аналитики в

ведению

инвентаризаци

сальдо в

допущенной при ведении

реализованный в

аналитическо

я 2025 года

межотчетны

аналитического учета

В 2025 году за В 2026 году

учете в 2025 году

го учёта в

й период

2026 году

2025-2026 текущий 2025 как ошибки

год

прошлых лет

ххх

и др.

Требования к аналитике

Не ИЗМЕНИЛИСЬ

Аналитическ

ий учет

ведется в НЕ

полном

объёме.

Ошибка 2025

года.

gosbu.ru

Нужны правки

Целесообразно

в рамках

НЕ

ТРЕБУЕТСЯ

НЕ

годовой

ТРЕБУЕТСЯ исправление в ТРЕБУЕТСЯ,

инвентаризации

, так как

2025 году

так как успели

провести

требования к

ошибки

исправить

сплошную

аналитике не текущего года ошибку 2025

инвентаризацию изменились по результатам

годом

по данному

инвентаризаци

счету

и.

в срок начиная

с 01.10.25 на

Проводка 2025

любую дату.

годом по

внутреннему

В инв. описи

перемещению.

раскрыть

ВЕСЬ

ТРЕБУЕМЫЙ

Ситуация 2

РАЗРЕЗ

аналитики.

74.

Номерсчета

ххх

и др.

Фактический разрез Требован

аналитики в

ия к

реализованный в

ведению

учете в 2025 году

аналитич

еского

учёта в

2026 году

Годовая

инвентаризация

2025 года

Перевод

сальдо в

межотчетны

й период

2025-2026

Исправление ошибки

допущенной при ведении

аналитического учета

В 2025 году за

В 2026 году

текущий 2025 как ошибки

год

прошлых лет

Требования к аналитике

НЕ ИЗМЕНИЛИСЬ

ПРОСМОТРЕ

ЛИ

НЕ

ТРЕБУЕТСЯ,

так как

требования к

аналитике не

изменились

НЕВОЗМОЖНО

В 2026 году

, так просмотрели

ТРЕБУЕТСЯ

и не решили

исправление

задачу в годовой

ошибки

инвентаризации ПРОШЛЫХ лет

за 2025 год по

результатам ДОП.

ИНВЕНТАРИЗА

ЦИИ в 2026 году

Не решили задачу в

рамках годовой

инвентаризации

2025 года.

Аналитический

учет ведется в НЕ

полном объёме.

Ошибка 2025 года.

Нужны

правки

Причина:

не проводили годовую

инвентаризацию 2025

года по данному счету,

либо не отразили в инв.

описи требуемый

аналитический разрез.

Ситуация 3

gosbu.ru

75.

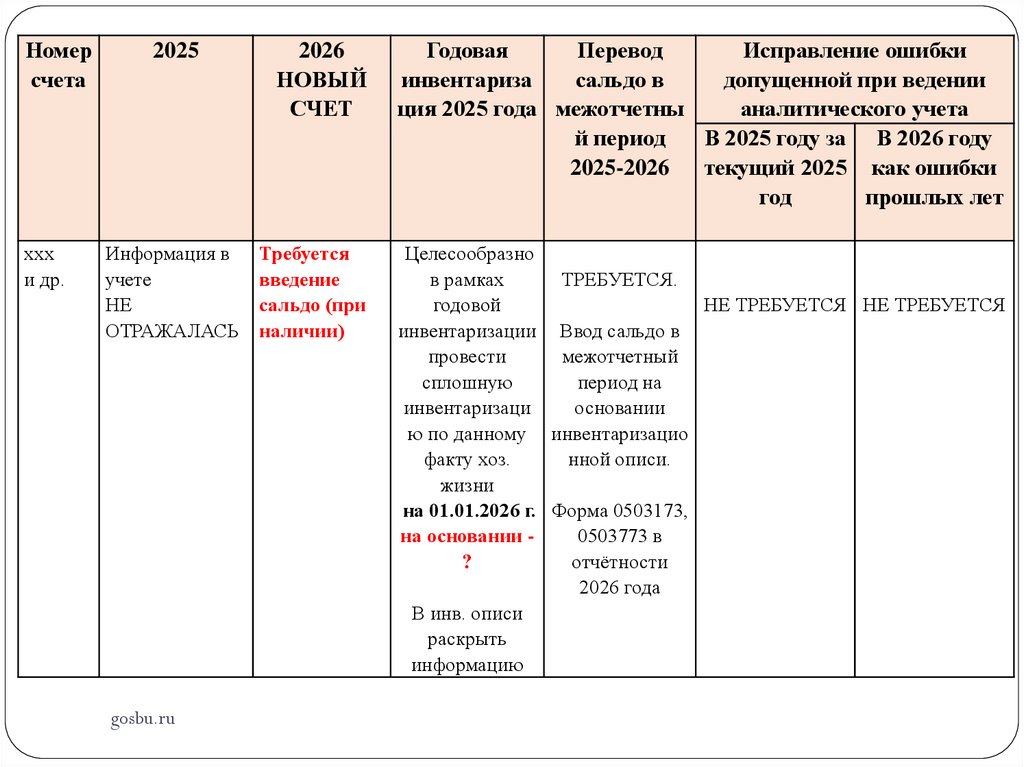

Номер Фактическ ТребованиГодовая

Перевод

Исправление ошибки

счета

ий разрез

як

инвентаризаци

сальдо в

допущенной при ведении

аналитики ведению

я 2025 года

межотчетны

аналитического учета

В 2025 году за В 2026 году

в

аналитиче

й период

реализован

ского

2025-2026

текущий 2025 как ошибки

ный в учете учёта в

год

прошлых лет

в 2025 году 2026 году

ххх

и др.

Требования к аналитике

ИЗМЕНИЛИСЬ

gosbu.ru

Целесообразно в

ТРЕБУЕТСЯ,

рамках годовой

так как

НЕ ТРЕБУЕТСЯ НЕ ТРЕБУЕТСЯ

инвентаризации

требования к

провести

аналитике

сплошную

изменились.

инвентаризацию

по счету

Перевод сальдо

на 01.01.2026 г. в межотчетный

период на

В инв. описи

основании

раскрыть ВЕСЬ инвентаризацио

НОВЫЙ

нной описи.

ТРЕБУЕМЫЙ

РАЗРЕЗ

Форма 0503173,

аналитики.

0503773 в

Ситуация 4

отчётности 2026

года

76.

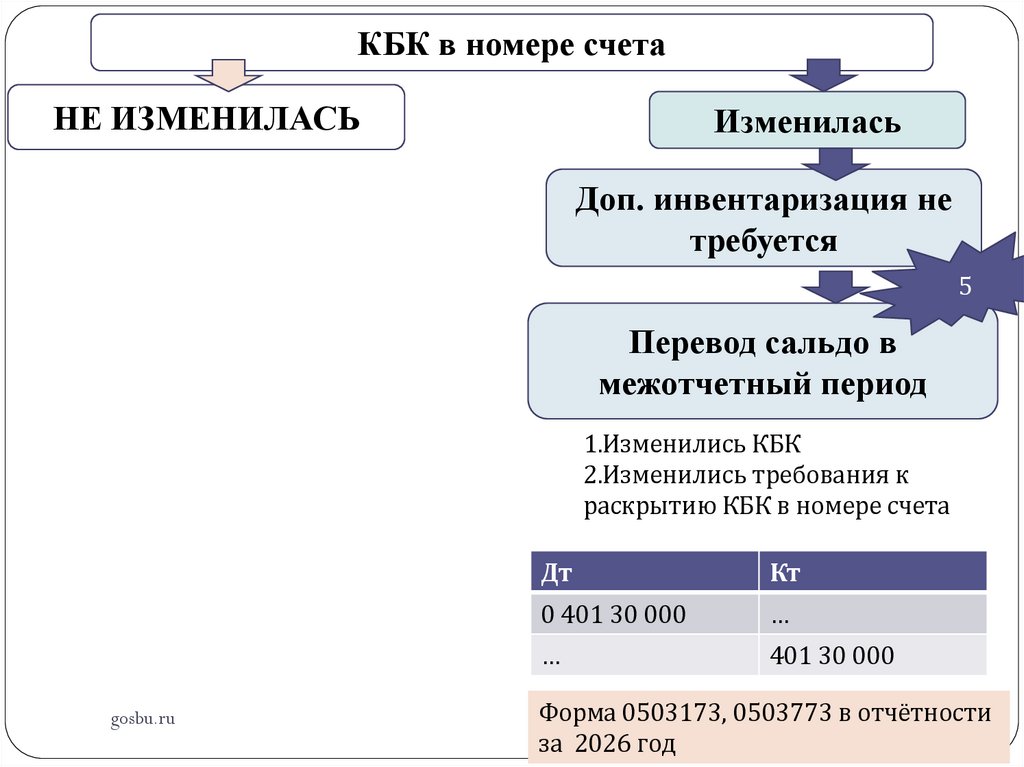

КБК в номере счетаНЕ ИЗМЕНИЛАСЬ

Изменилась

Доп. инвентаризация не

требуется

5

Перевод сальдо в

межотчетный период

1.Изменились КБК

2.Изменились требования к

раскрытию КБК в номере счета

gosbu.ru

Дт

Кт

0 401 30 000

…

…

401 30 000

Форма 0503173, 0503773 в отчётности

за 2026 год