business

business law

lawSimilar presentations:

ІТ - бізнес. Структурування в Україні Дія Сіті. Законодавче регулювання

1. ІТ-бізнес: структурування в Україні Дія Сіті

2.

https://city.diia.gov.ua2

3. Законодавче регулювання

ЗУ «Про стимулювання розвитку цифрової економіки в Україні»

https://zakon.rada.gov.ua/laws/show/1667-20#Text

ЗУ «Про внесення змін до Податкового кодексу України та інших законів України

щодо стимулювання розвитку цифрової економіки в Україні»

https://zakon.rada.gov.ua/laws/show/1946-20#Text

4.

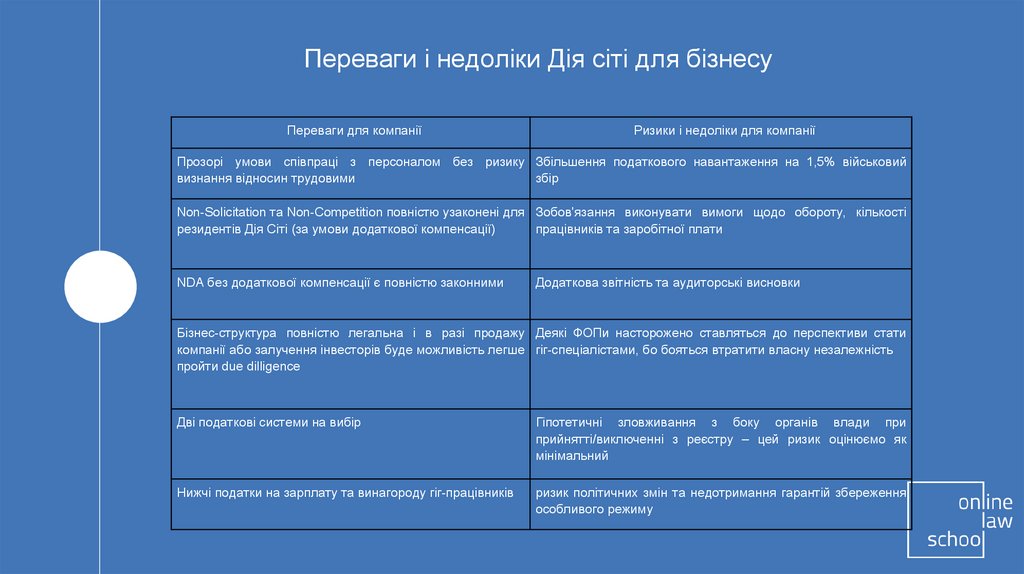

Переваги і недоліки Дія сіті для бізнесуПереваги для компанії

Ризики і недоліки для компанії

Прозорі умови співпраці з персоналом без ризику Збільшення податкового навантаження на 1,5% військовий

визнання відносин трудовими

збір

Non-Solicitation та Non-Competition повністю узаконені для Зобов'язання виконувати вимоги щодо обороту, кількості

резидентів Дія Сіті (за умови додаткової компенсації)

працівників та заробітної плати

NDA без додаткової компенсації є повністю законними

Додаткова звітність та аудиторські висновки

Бізнес-структура повністю легальна і в разі продажу Деякі ФОПи насторожено ставляться до перспективи стати

компанії або залучення інвесторів буде можливість легше гіг-спеціалістами, бо бояться втратити власну незалежність

пройти due dilligence

Дві податкові системи на вибір

Гіпотетичні зловживання з боку органів влади при

прийнятті/виключенні з реєстру – цей ризик оцінюємо як

мінімальний

Нижчі податки на зарплату та винагороду гіг-працівників

ризик політичних змін та недотримання гарантій збереження

особливого режиму

5.

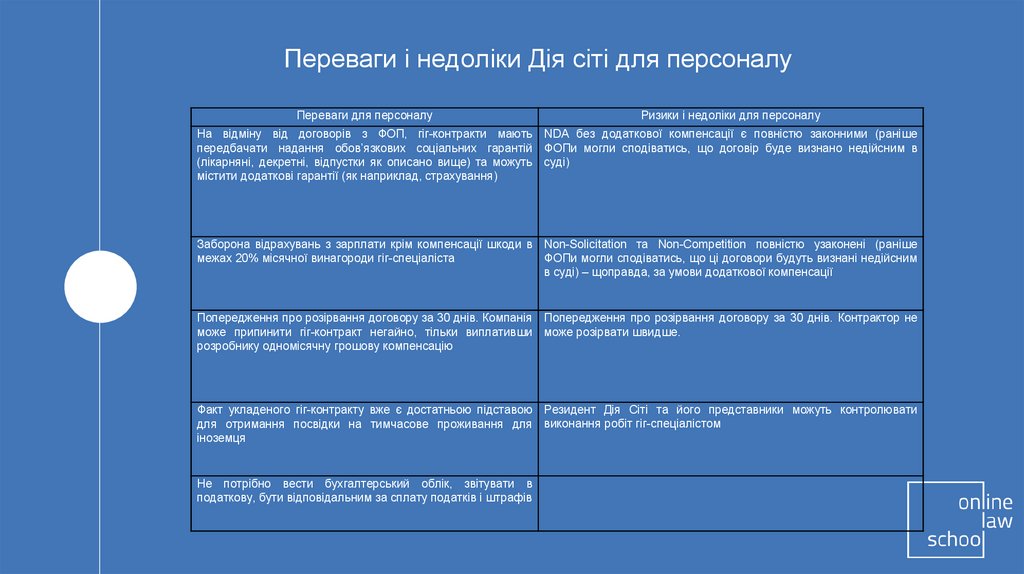

Переваги і недоліки Дія сіті для персоналуПереваги для персоналу

Ризики і недоліки для персоналу

На відміну від договорів з ФОП, гіг-контракти мають NDA без додаткової компенсації є повністю законними (раніше

передбачати надання обов’язкових соціальних гарантій ФОПи могли сподіватись, що договір буде визнано недійсним в

(лікарняні, декретні, відпустки як описано вище) та можуть суді)

містити додаткові гарантії (як наприклад, страхування)

Заборона відрахувань з зарплати крім компенсації шкоди в Non-Solicitation та Non-Competition повністю узаконені (раніше

межах 20% місячної винагороди гіг-спеціаліста

ФОПи могли сподіватись, що ці договори будуть визнані недійсним

в суді) – щоправда, за умови додаткової компенсації

Попередження про розірвання договору за 30 днів. Компанія Попередження про розірвання договору за 30 днів. Контрактор не

може припинити гіг-контракт негайно, тільки виплативши може розірвати швидше.

розробнику одномісячну грошову компенсацію

Факт укладеного гіг-контракту вже є достатньою підставою Резидент Дія Сіті та його представники можуть контролювати

для отримання посвідки на тимчасове проживання для виконання робіт гіг-спеціалістом

іноземця

Не потрібно вести бухгалтерський облік, звітувати в

податкову, бути відповідальним за сплату податків і штрафів

6.

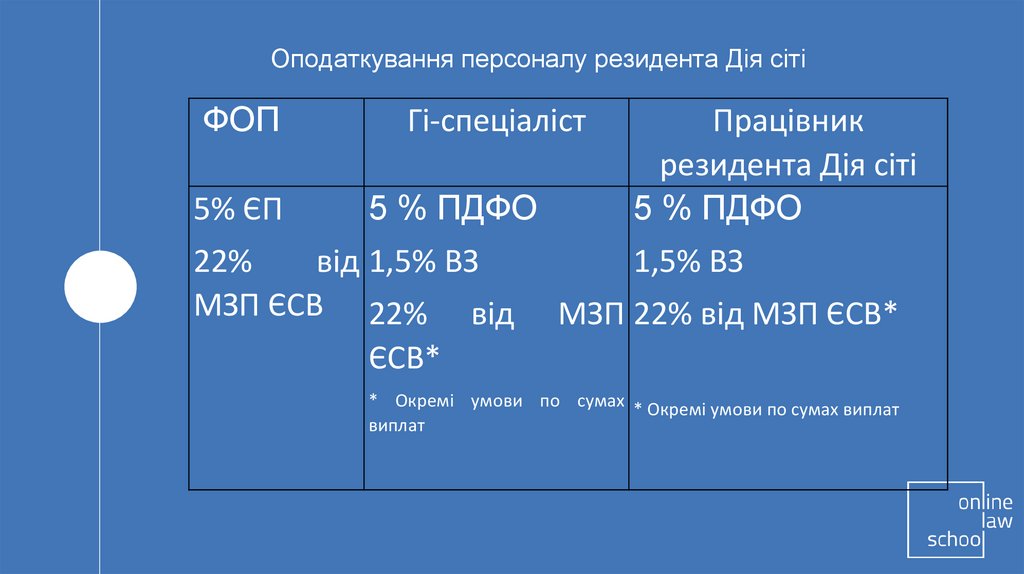

Оподаткування персоналу резидента Дія сітіФОП

5% ЄП

Гі-спеціаліст

5 % ПДФО

22%

від 1,5% ВЗ

МЗП ЄСВ 22% від

Працівник

резидента Дія сіті

5 % ПДФО

1,5% ВЗ

МЗП 22% від МЗП ЄСВ*

ЄСВ*

* Окремі умови по сумах * Окремі умови по сумах виплат

виплат

7.

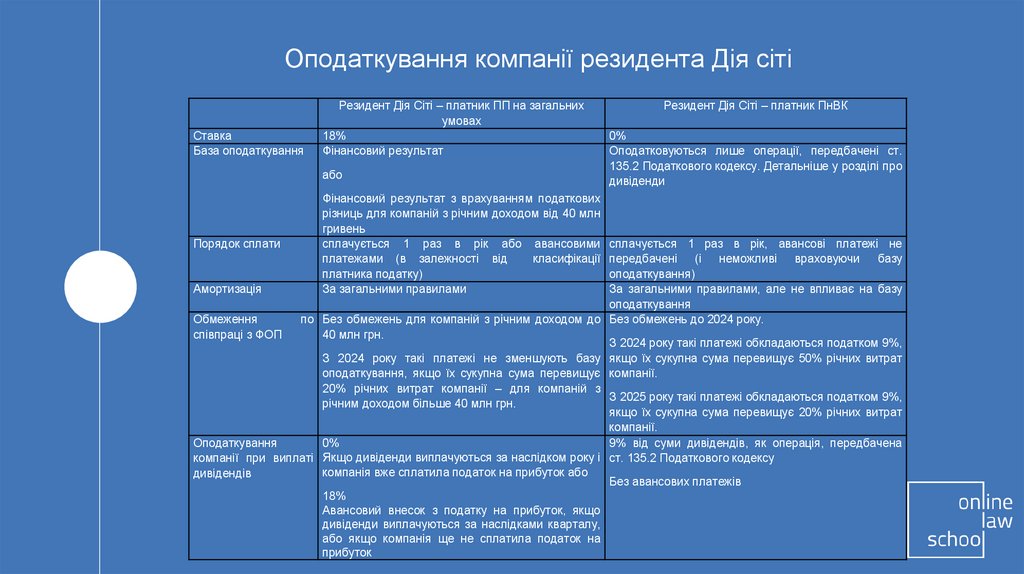

Оподаткування компанії резидента Дія сітіСтавка

База оподаткування

Резидент Дія Сіті – платник ПП на загальних

умовах

18%

Фінансовий результат

або

Порядок сплати

Фінансовий результат з врахуванням податкових

різниць для компаній з річним доходом від 40 млн

гривень

сплачується 1 раз в рік або авансовими

платежами (в залежності від

класифікації

платника податку)

За загальними правилами

Резидент Дія Сіті – платник ПнВК

0%

Оподатковуються лише операції, передбачені ст.

135.2 Податкового кодексу. Детальніше у розділі про

дивіденди

сплачується 1 раз в рік, авансові платежі не

передбачені (і неможливі враховуючи базу

оподаткування)

Амортизація

За загальними правилами, але не впливає на базу

оподаткування

Обмеження

по Без обмежень для компаній з річним доходом до Без обмежень до 2024 року.

співпраці з ФОП

40 млн грн.

З 2024 року такі платежі обкладаються податком 9%,

З 2024 року такі платежі не зменшують базу якщо їх сукупна сума перевищує 50% річних витрат

оподаткування, якщо їх сукупна сума перевищує компанії.

20% річних витрат компанії – для компаній з

З 2025 року такі платежі обкладаються податком 9%,

річним доходом більше 40 млн грн.

якщо їх сукупна сума перевищує 20% річних витрат

компанії.

Оподаткування

9% від суми дивідендів, як операція, передбачена

0%

компанії при виплаті Якщо дивіденди виплачуються за наслідком року і ст. 135.2 Податкового кодексу

компанія вже сплатила податок на прибуток або

дивідендів

Без авансових платежів

18%

Авансовий внесок з податку на прибуток, якщо

дивіденди виплачуються за наслідками кварталу,

або якщо компанія ще не сплатила податок на

прибуток

8. Дякую за увагу!

Мої контакти:◦ www.facebook.com/nataliia.vasylechko

◦ email: natalia.vasylechko@gmail.com

◦ +380969650139