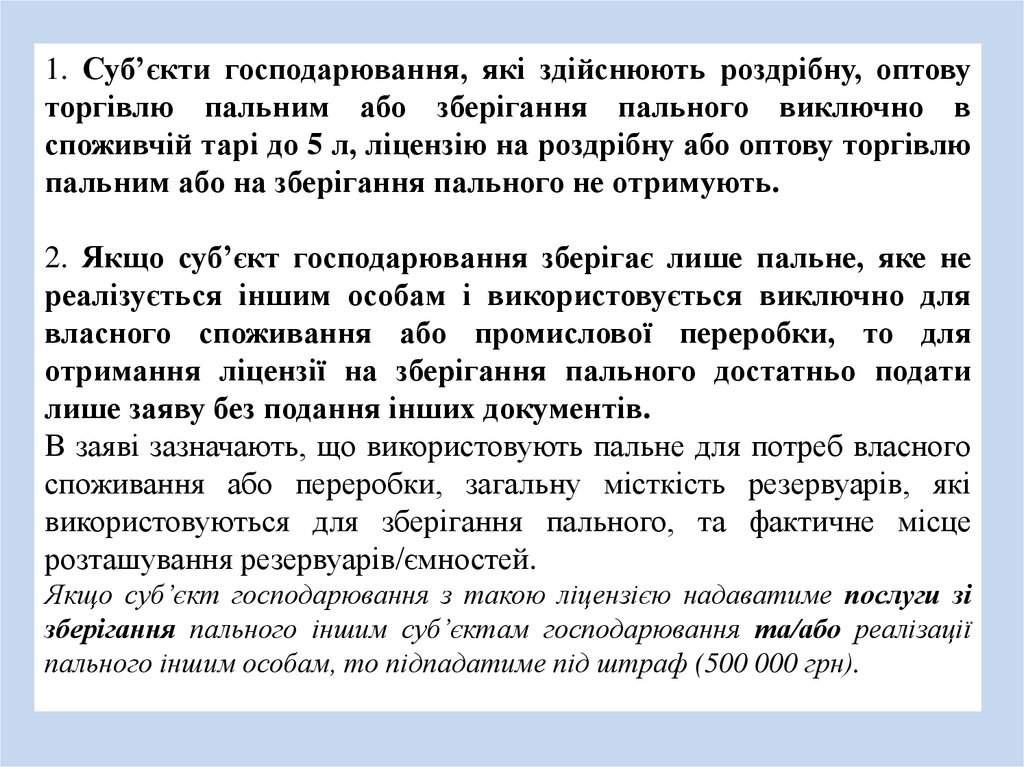

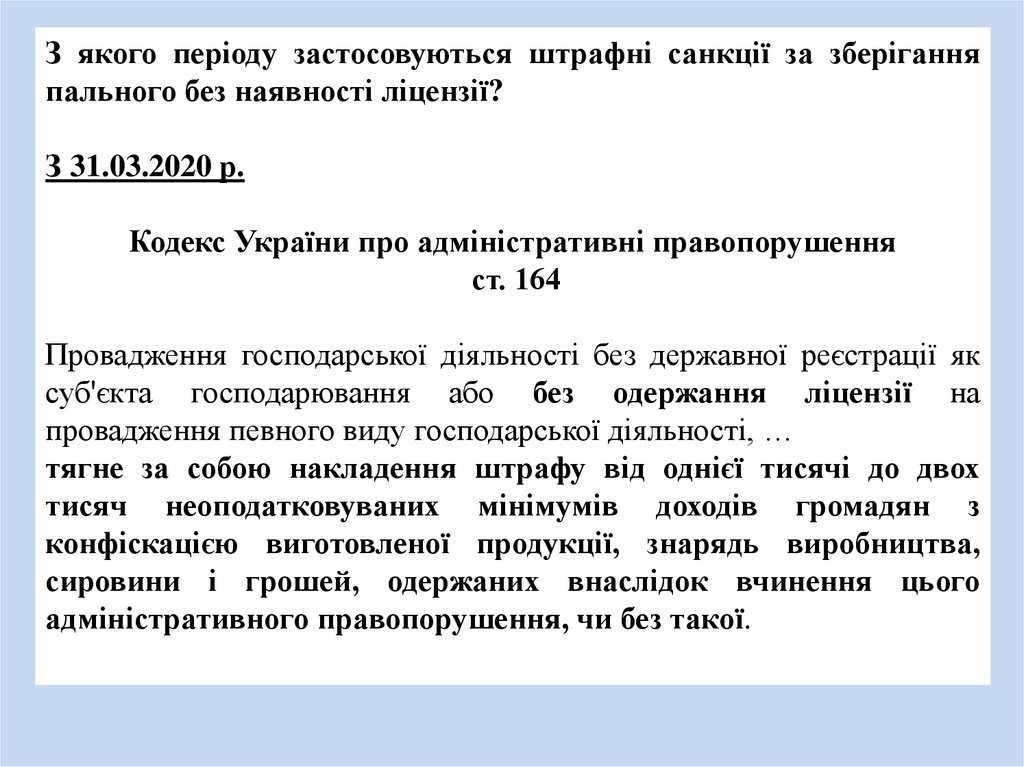

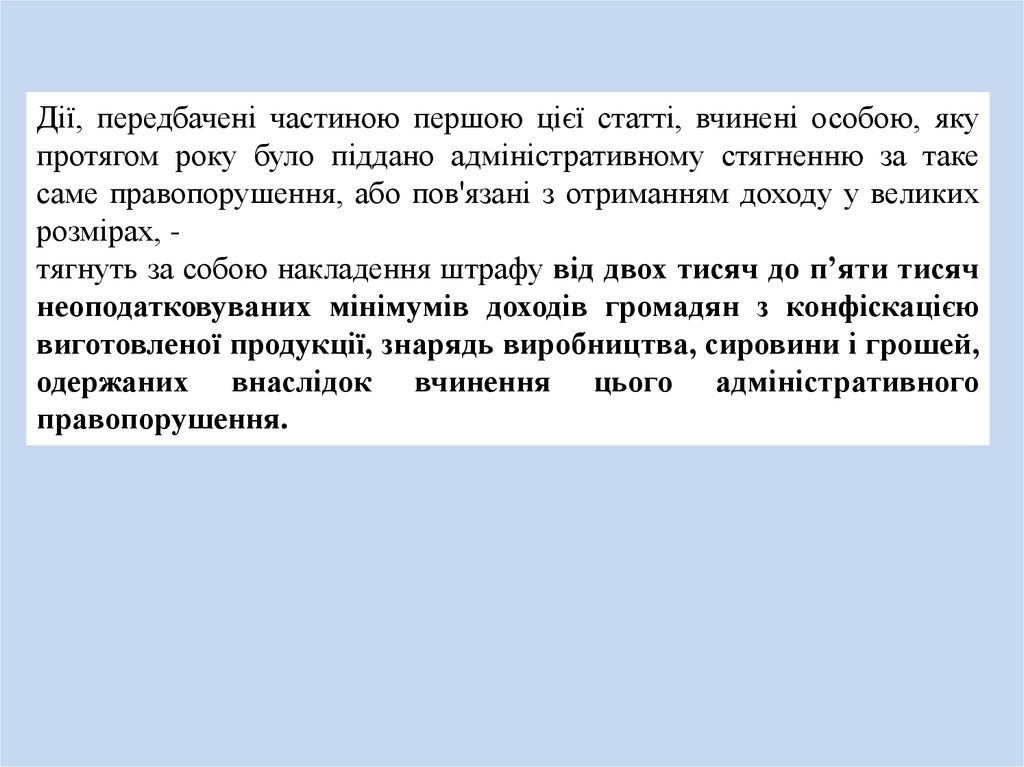

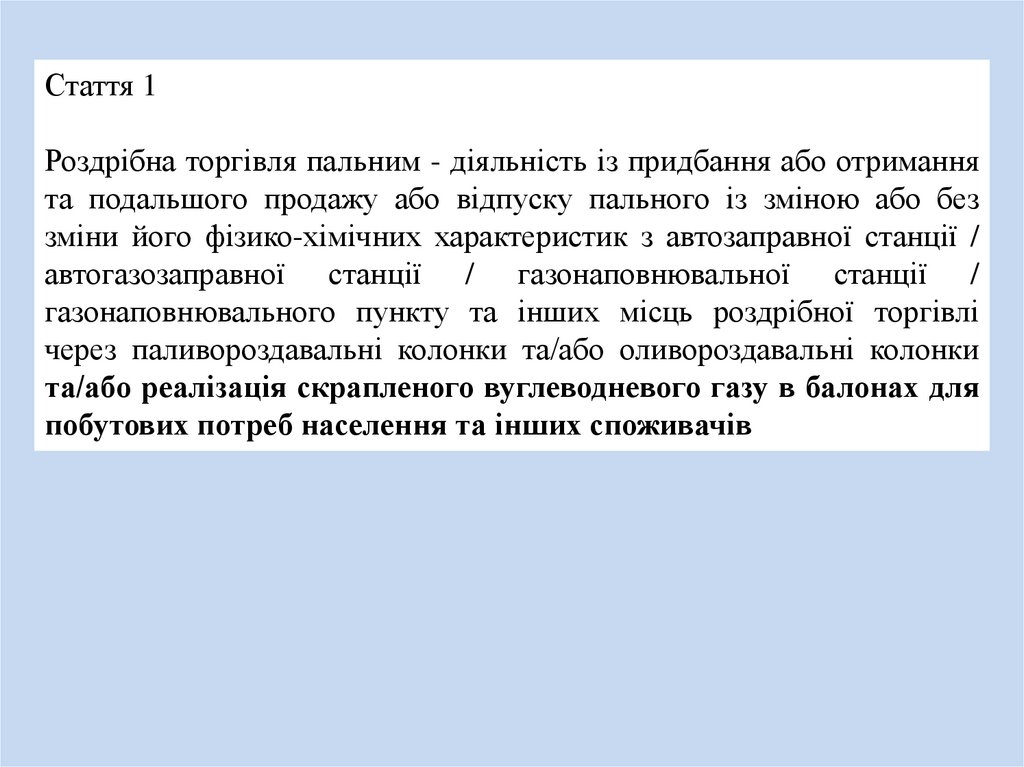

law

lawSimilar presentations:

Закон України «Про Державний бюджет України на 2020 рік»

1.

Презентація семінару:Перспективи-2020/ Підсумки 2019

2.

Закон України «Про Державний бюджетУкраїни на 2020 рік»

14 листопада 2019 року

№ 294-IX

3.

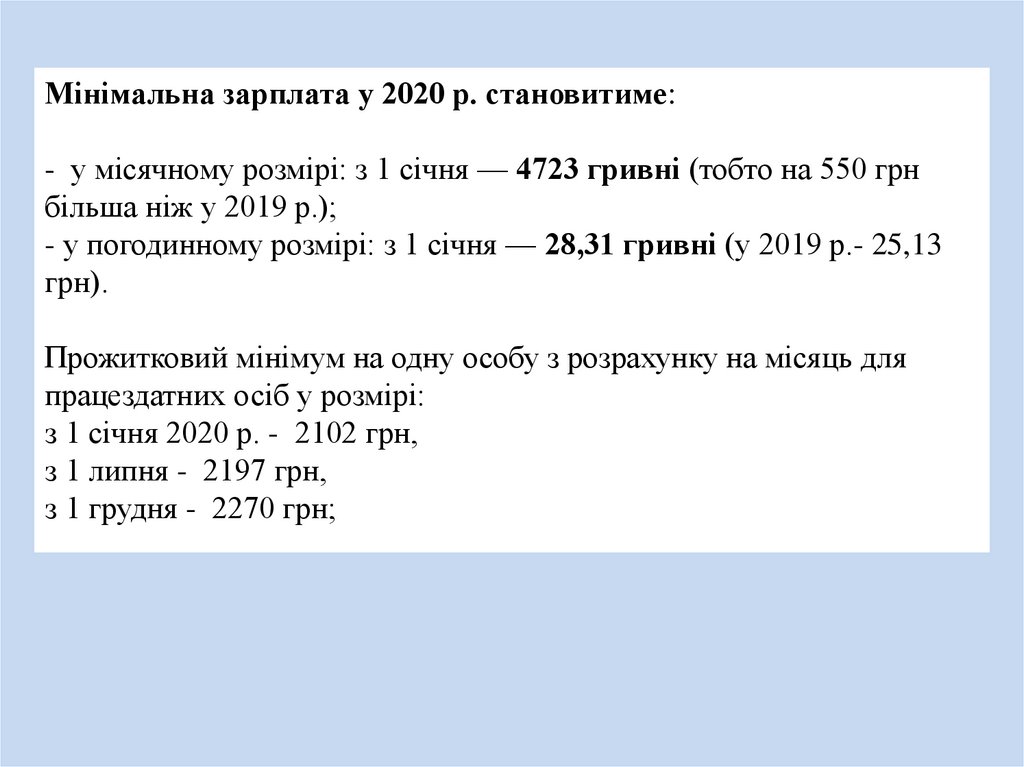

Мінімальна зарплата у 2020 р. становитиме:- у місячному розмірі: з 1 січня — 4723 гривні (тобто на 550 грн

більша ніж у 2019 р.);

- у погодинному розмірі: з 1 січня — 28,31 гривні (у 2019 р.- 25,13

грн).

Прожитковий мінімум на одну особу з розрахунку на місяць для

працездатних осіб у розмірі:

з 1 січня 2020 р. - 2102 грн,

з 1 липня - 2197 грн,

з 1 грудня - 2270 грн;

4.

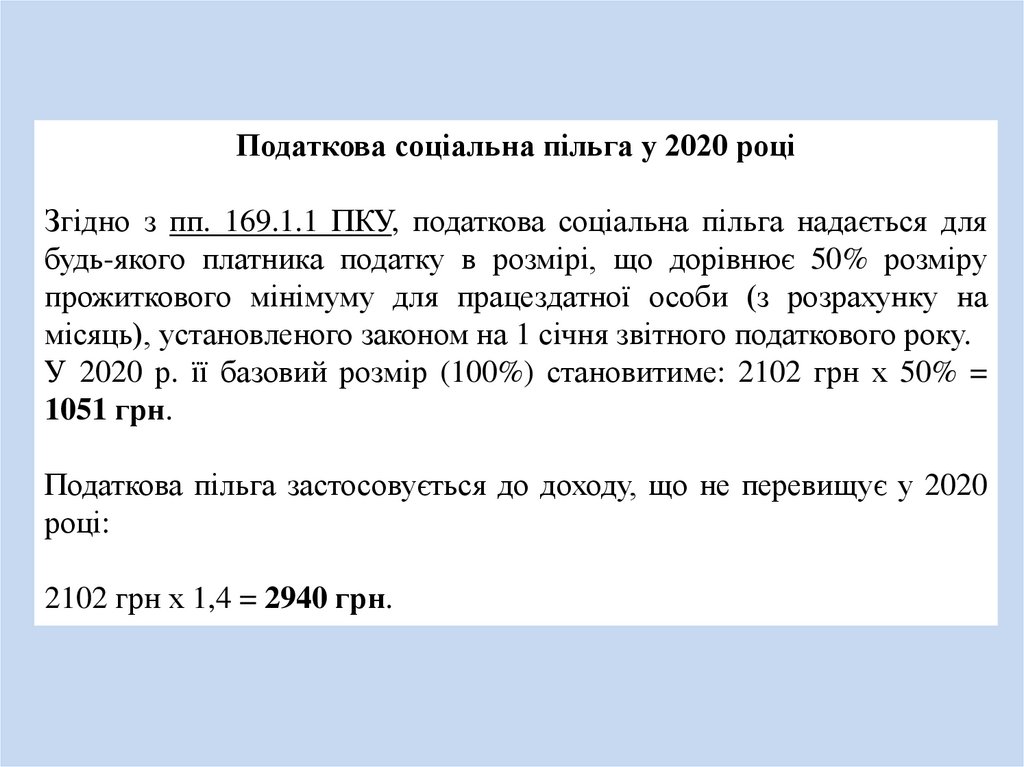

Податкова соціальна пільга у 2020 роціЗгідно з пп. 169.1.1 ПКУ, податкова соціальна пільга надається для

будь-якого платника податку в розмірі, що дорівнює 50% розміру

прожиткового мінімуму для працездатної особи (з розрахунку на

місяць), установленого законом на 1 січня звітного податкового року.

У 2020 р. її базовий розмір (100%) становитиме: 2102 грн х 50% =

1051 грн.

Податкова пільга застосовується до доходу, що не перевищує у 2020

році:

2102 грн х 1,4 = 2940 грн.

5.

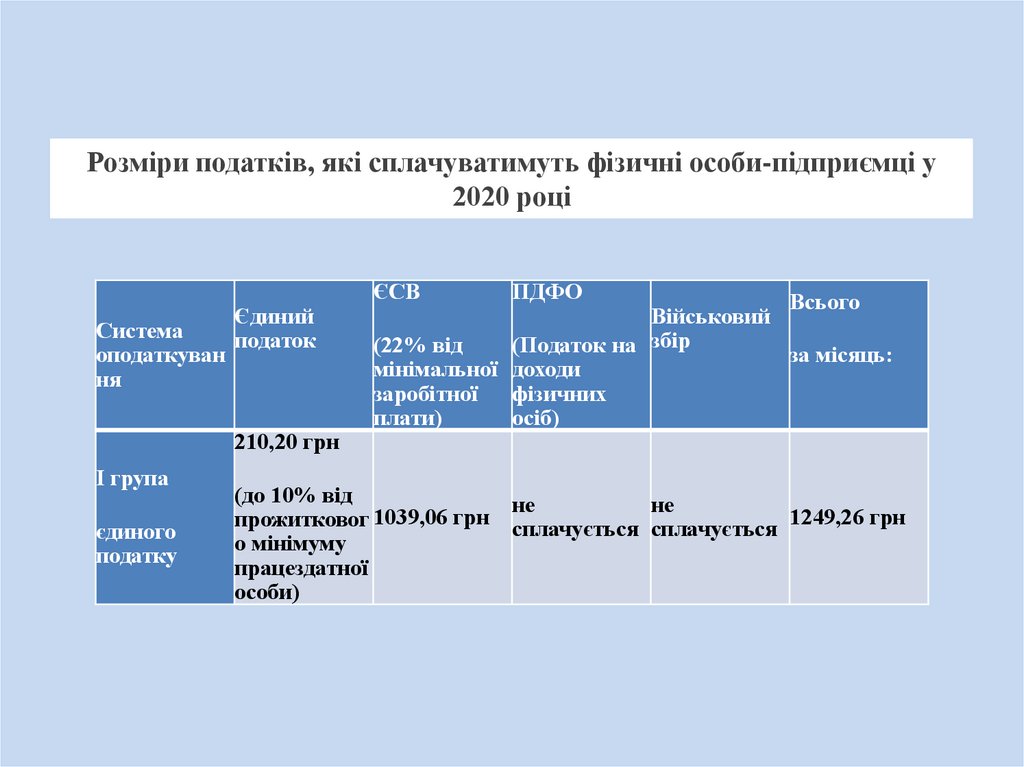

Розміри податків, які сплачуватимуть фізичні особи-підприємці у2020 році

Система

оподаткуван

ня

Єдиний

податок

210,20 грн

І група

єдиного

податку

ЄСВ

ПДФО

Всього

Військовий

(22% від

(Податок на збір

за місяць:

мінімальної доходи

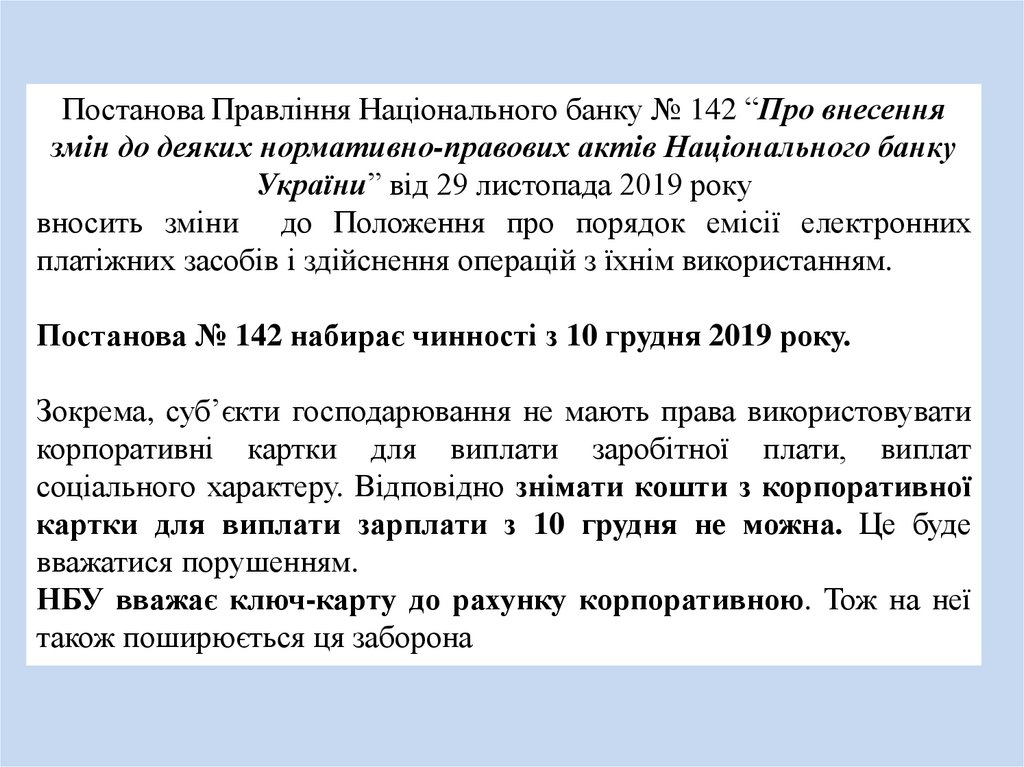

заробітної

фізичних

плати)

осіб)

(до 10% від

не

не

прожитковог 1039,06 грн сплачується сплачується 1249,26 грн

о мінімуму

працездатної

особи)

6.

944,60 грнІІ група

єдиного

податку

ІІІ група

єдиного

податку

(без ПДВ)

ІІІ група

єдиного

податку (з

ПДВ)

не

(до 20% від 1039,06 грн не

1983,66 грн

сплачується сплачується

мінімальної

заробітної

плати)

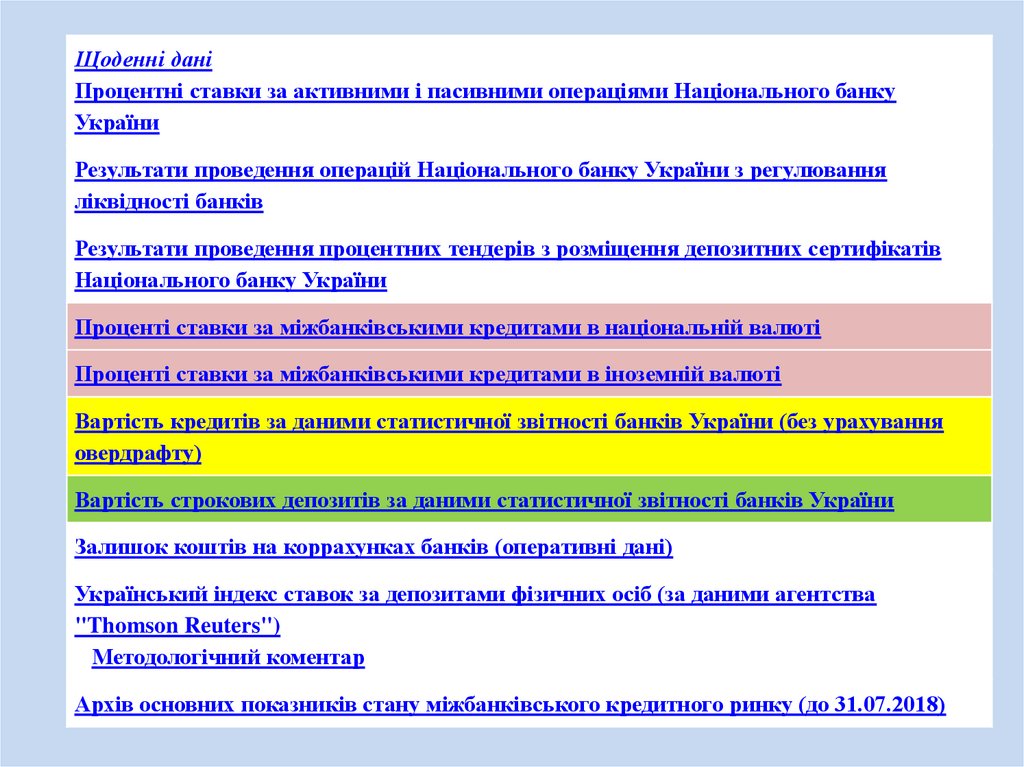

1039,06 грн

5%

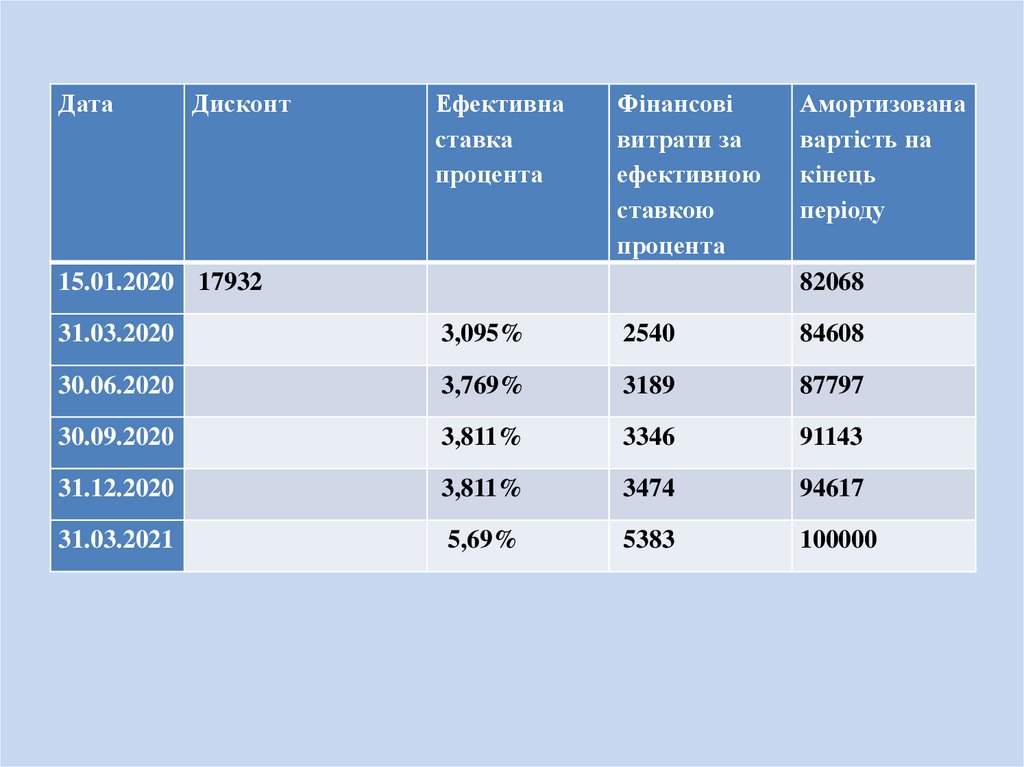

1039,06 грн

від доходу

1039,06 грн

3%

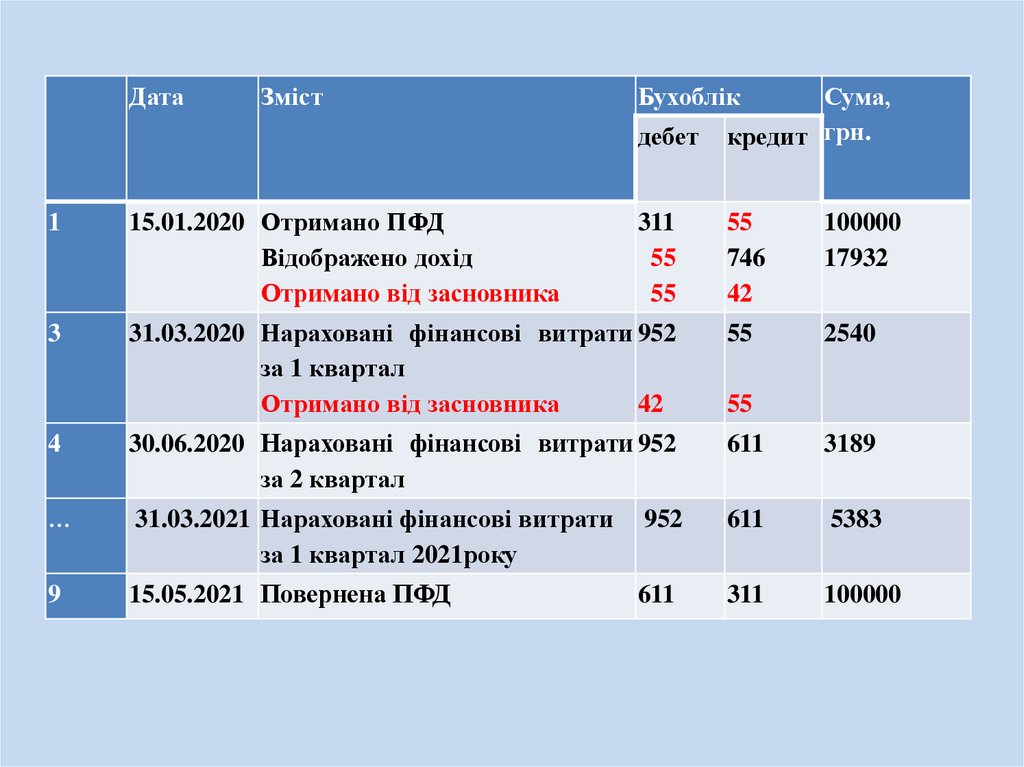

від доходу

+ 20% ПДВ

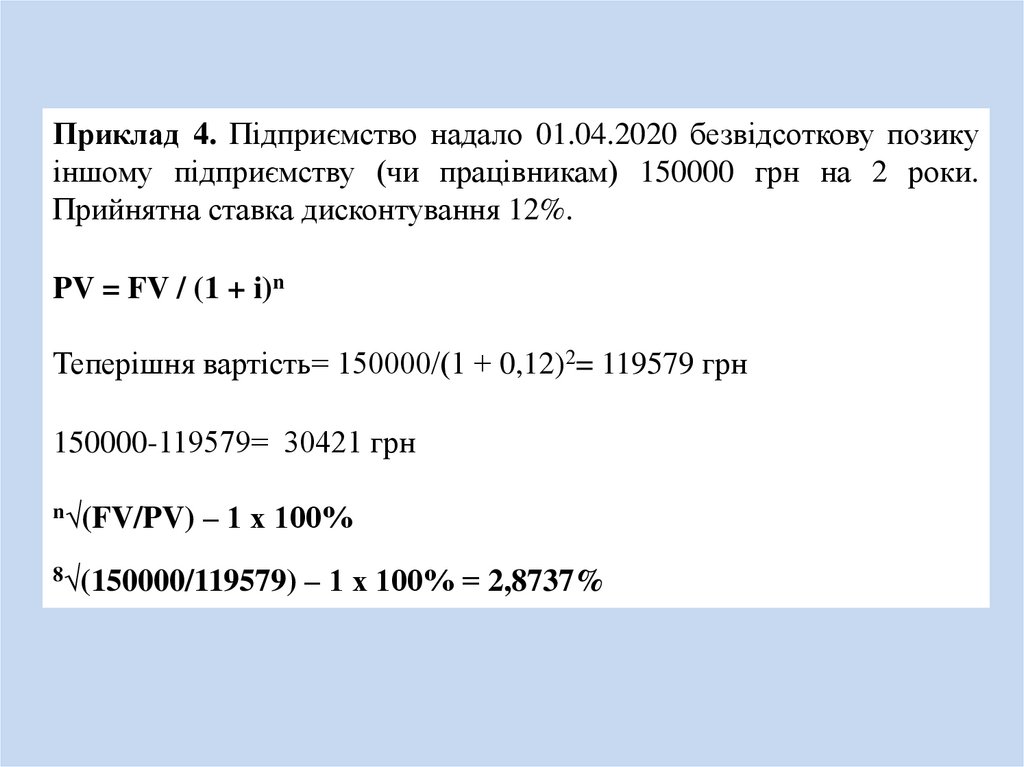

не

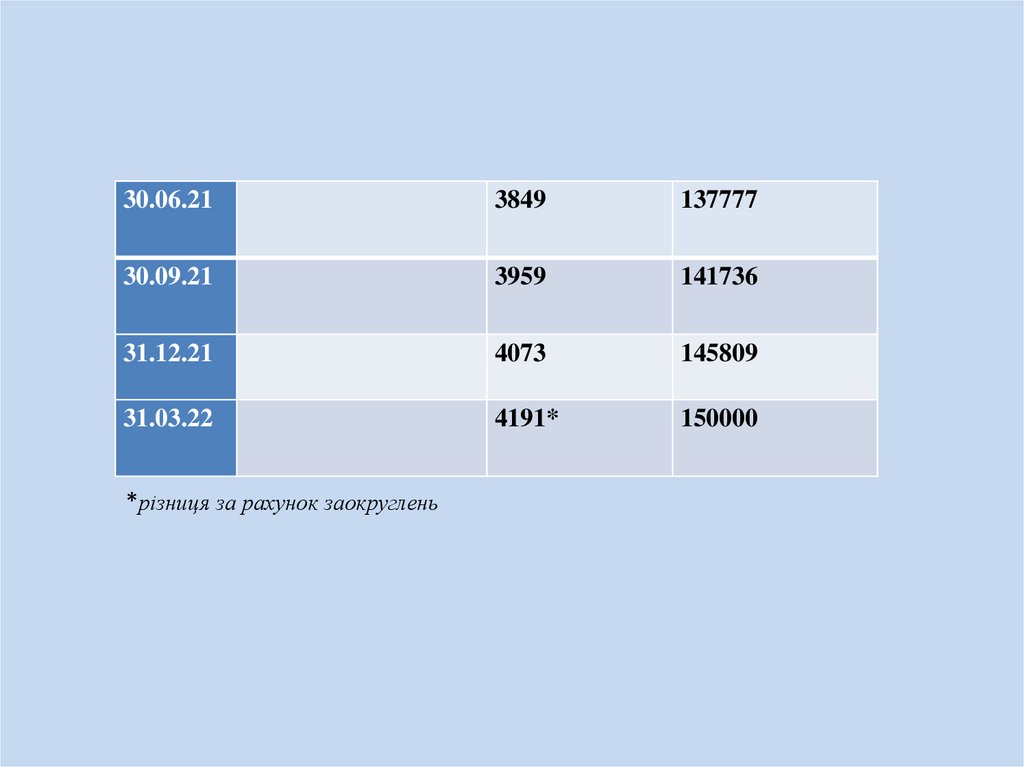

не

сплачується сплачується + 5% від

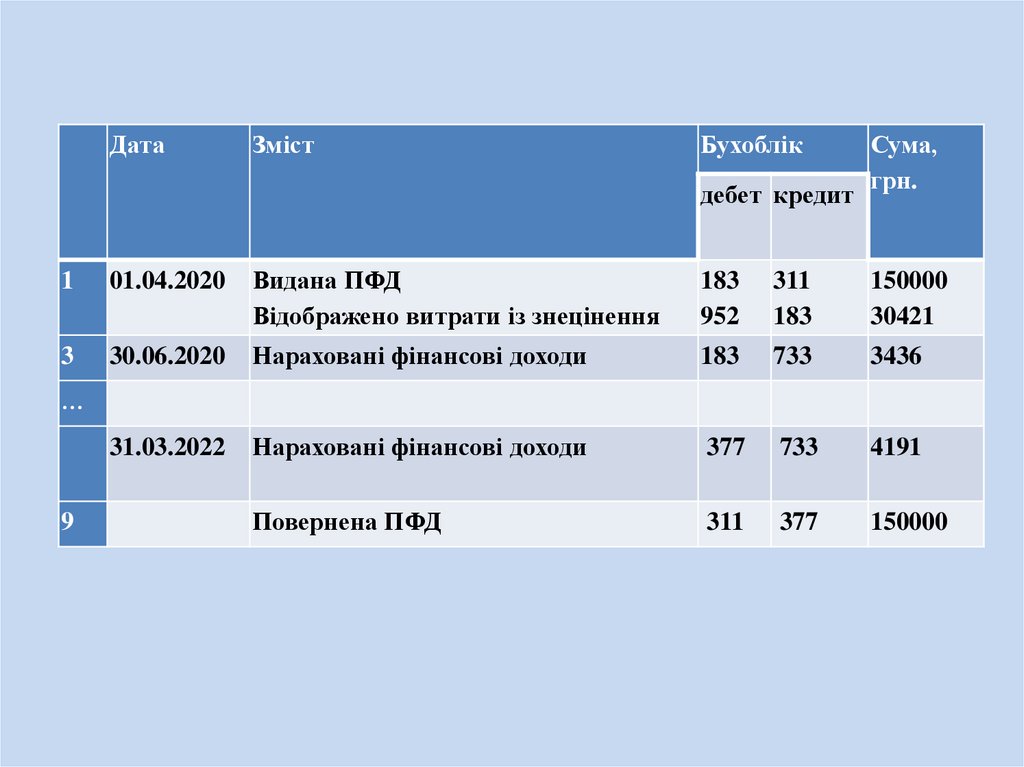

доходу

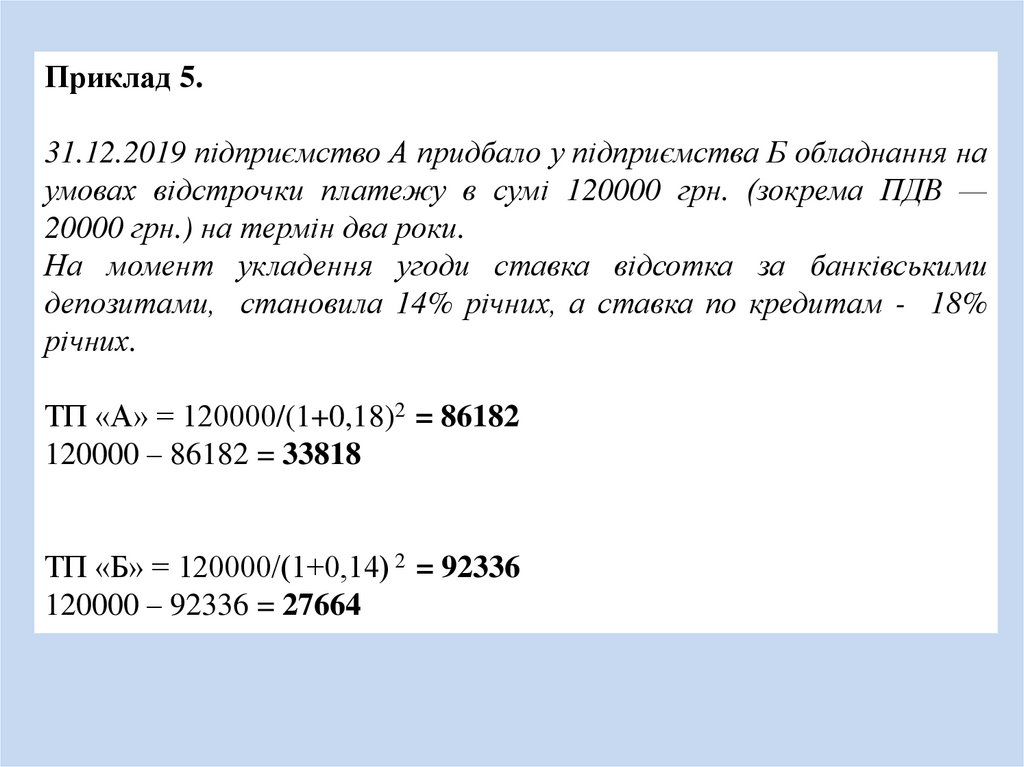

1039,06 грн

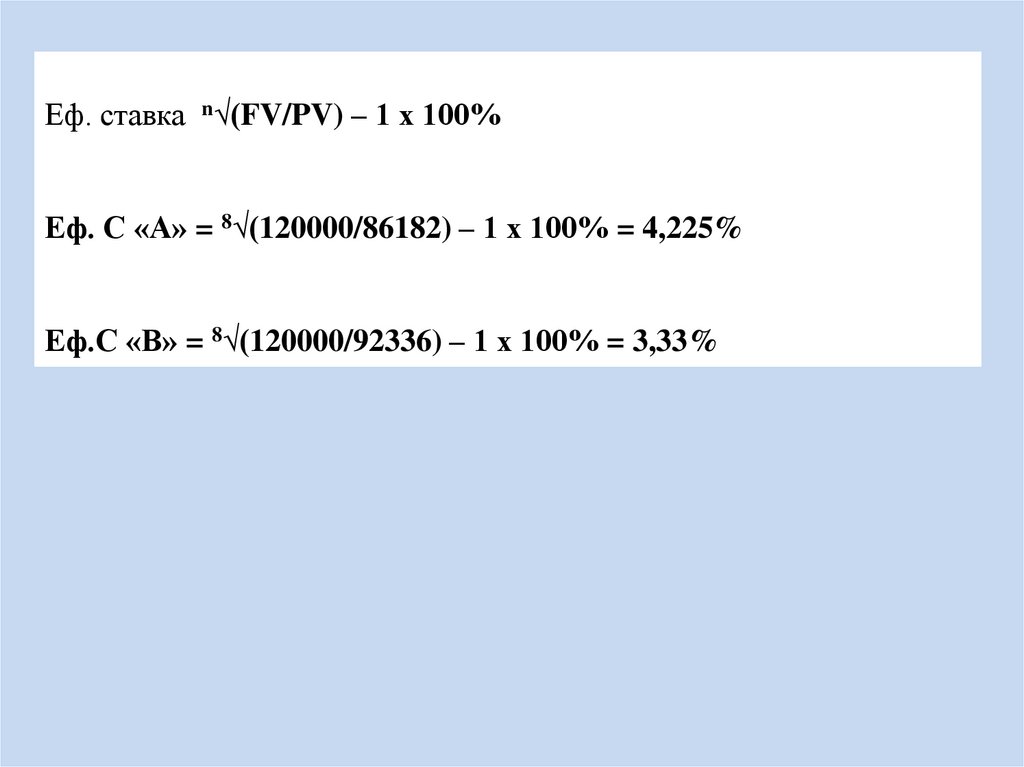

не

не

+ 3% від

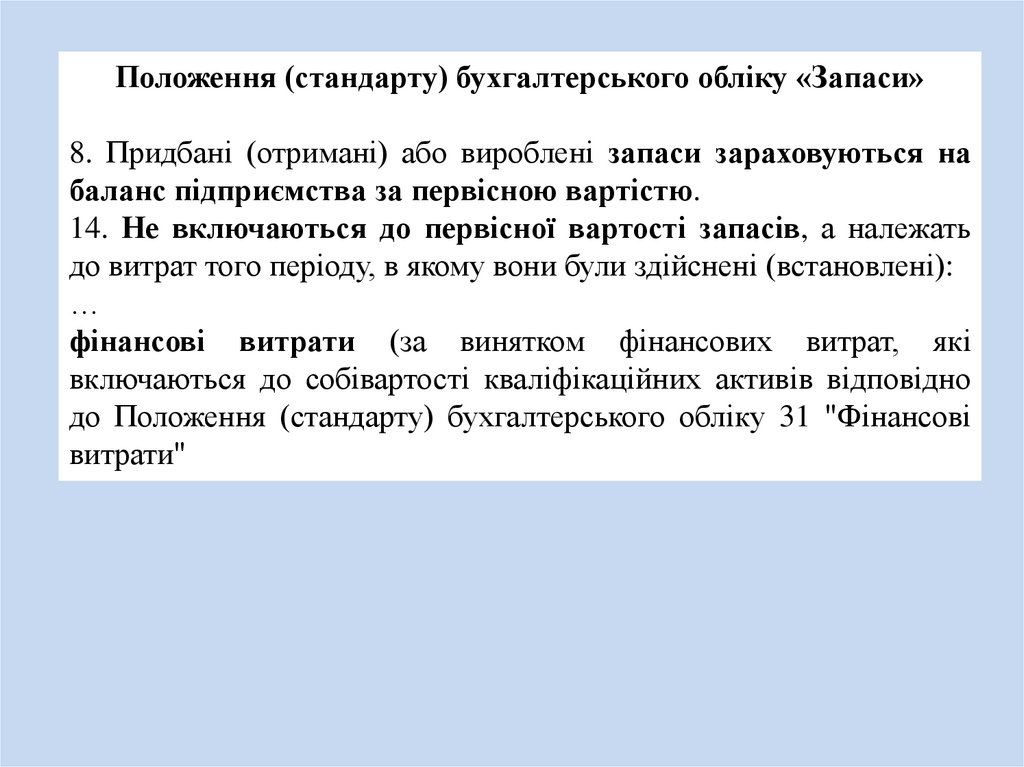

сплачується сплачується доходу

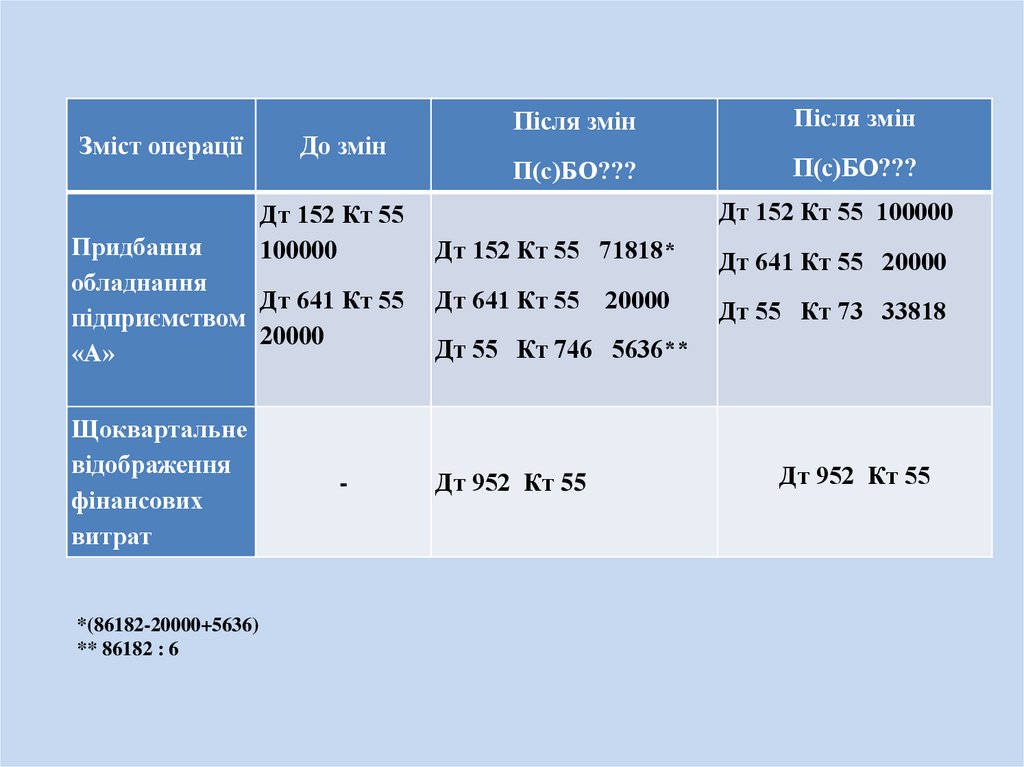

+ 20% ПДВ

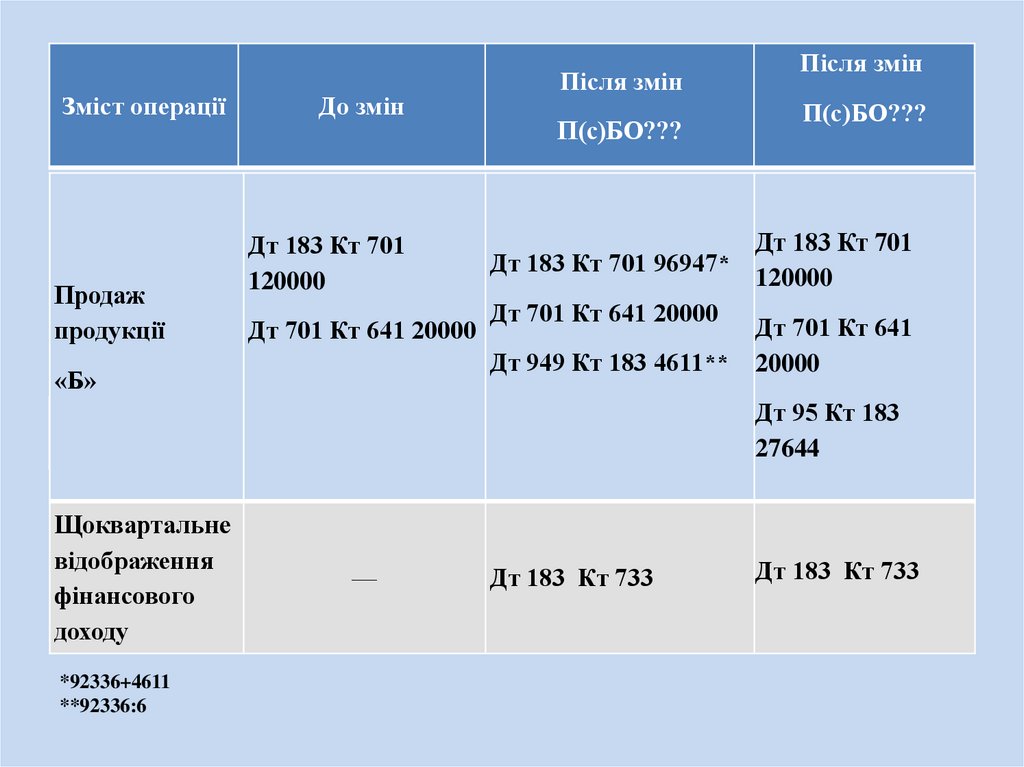

7.

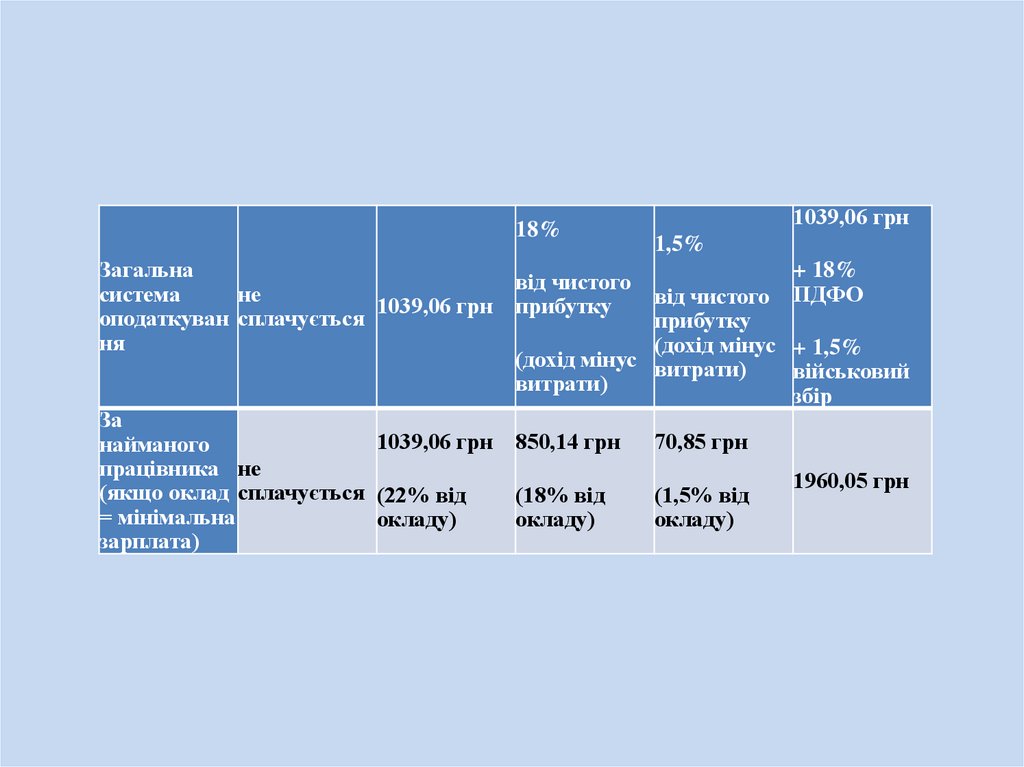

18%Загальна

від чистого

не

система

1039,06 грн прибутку

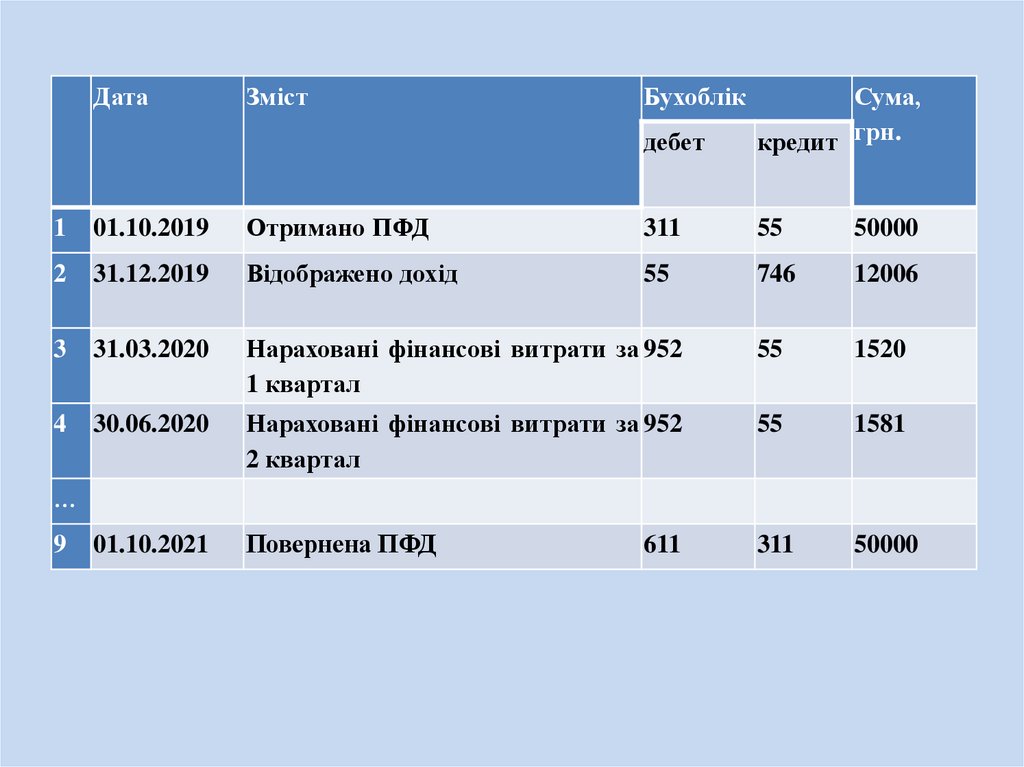

оподаткуван сплачується

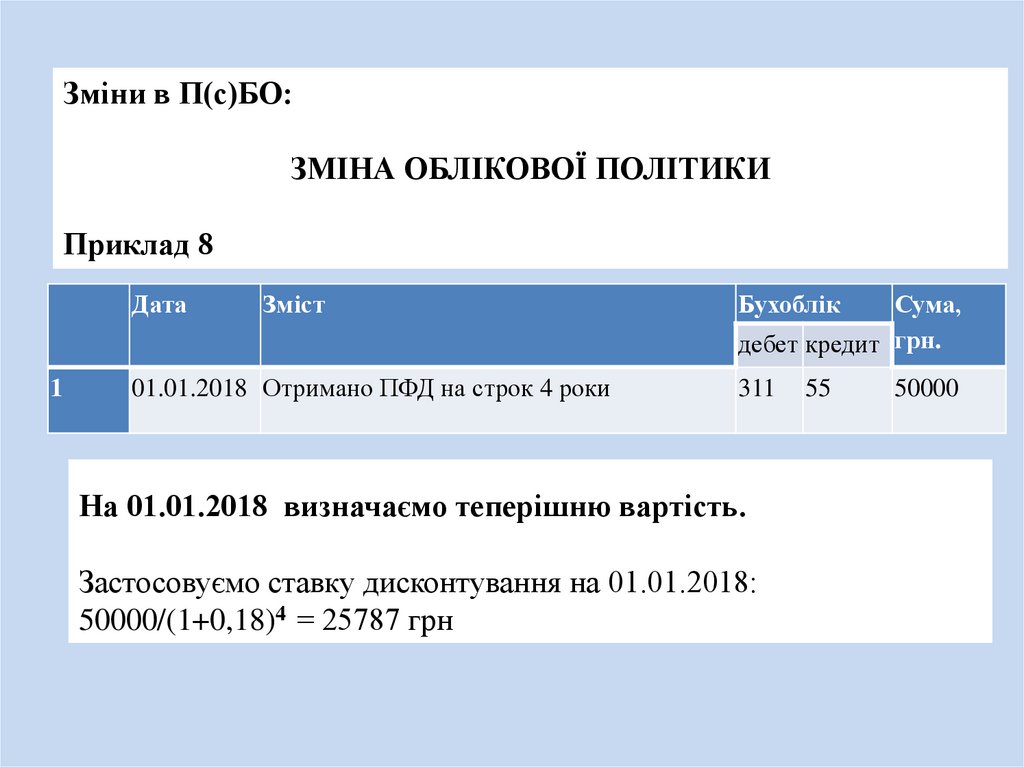

ня

(дохід мінус

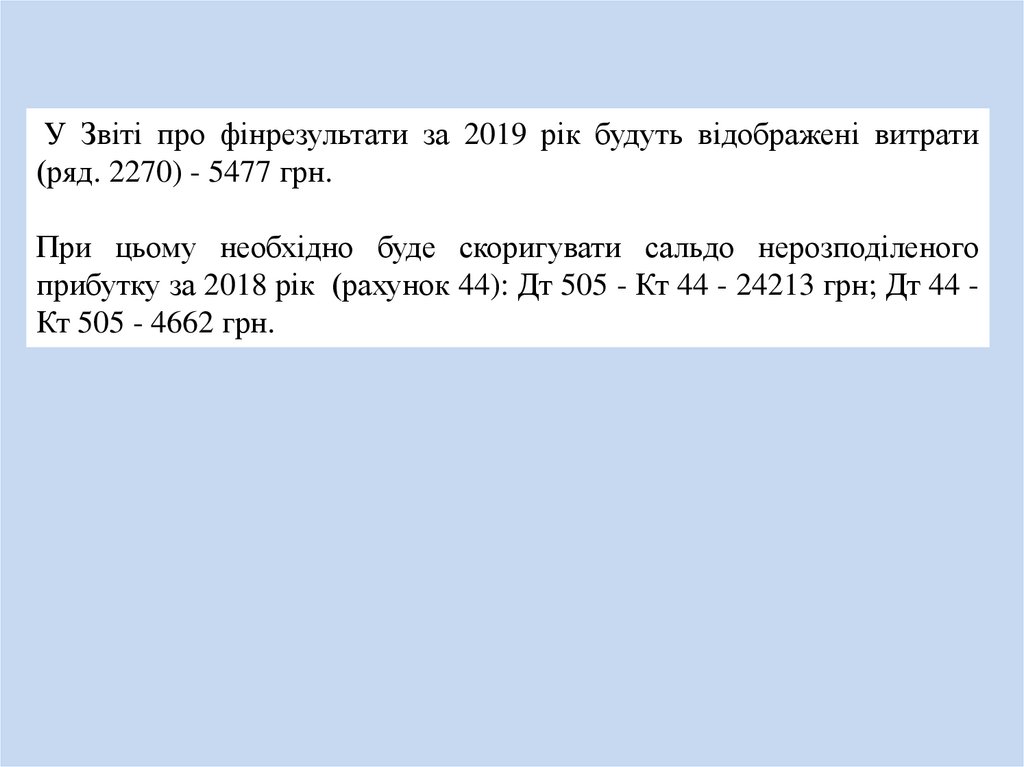

витрати)

За

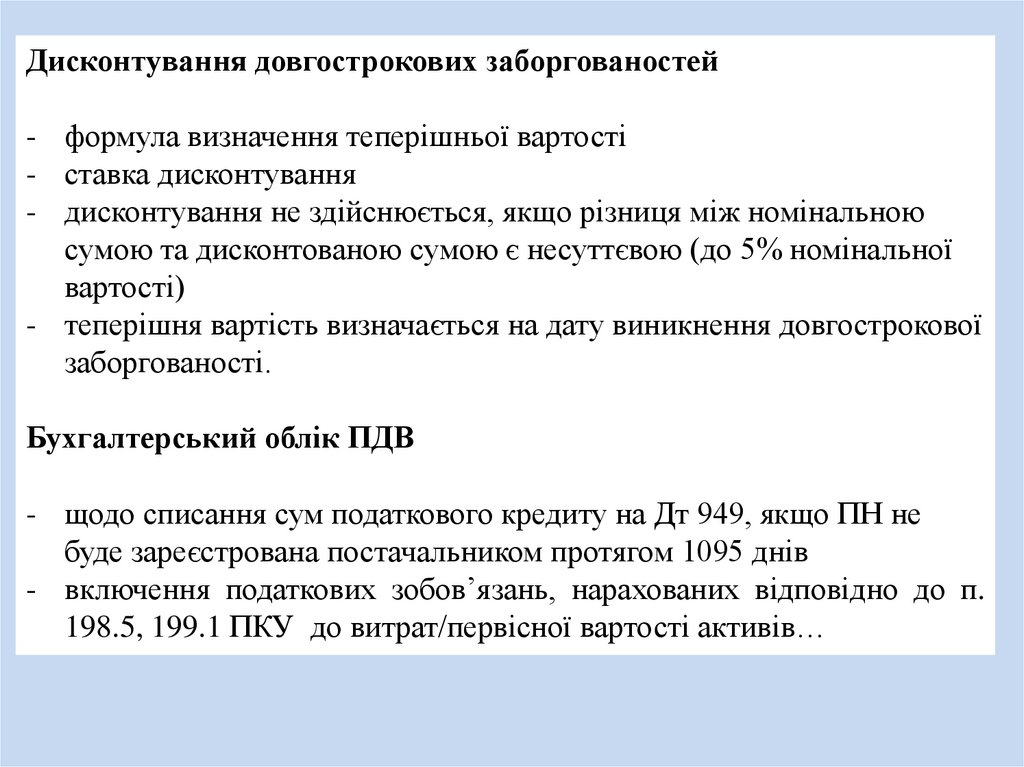

1039,06 грн 850,14 грн

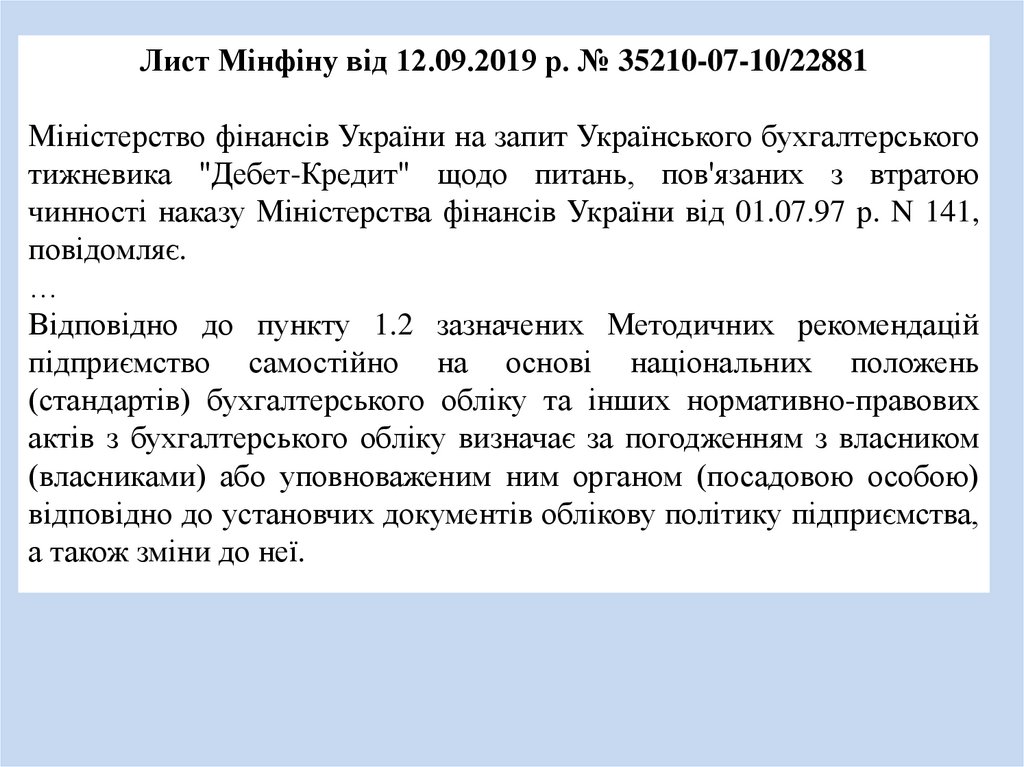

найманого

працівника не

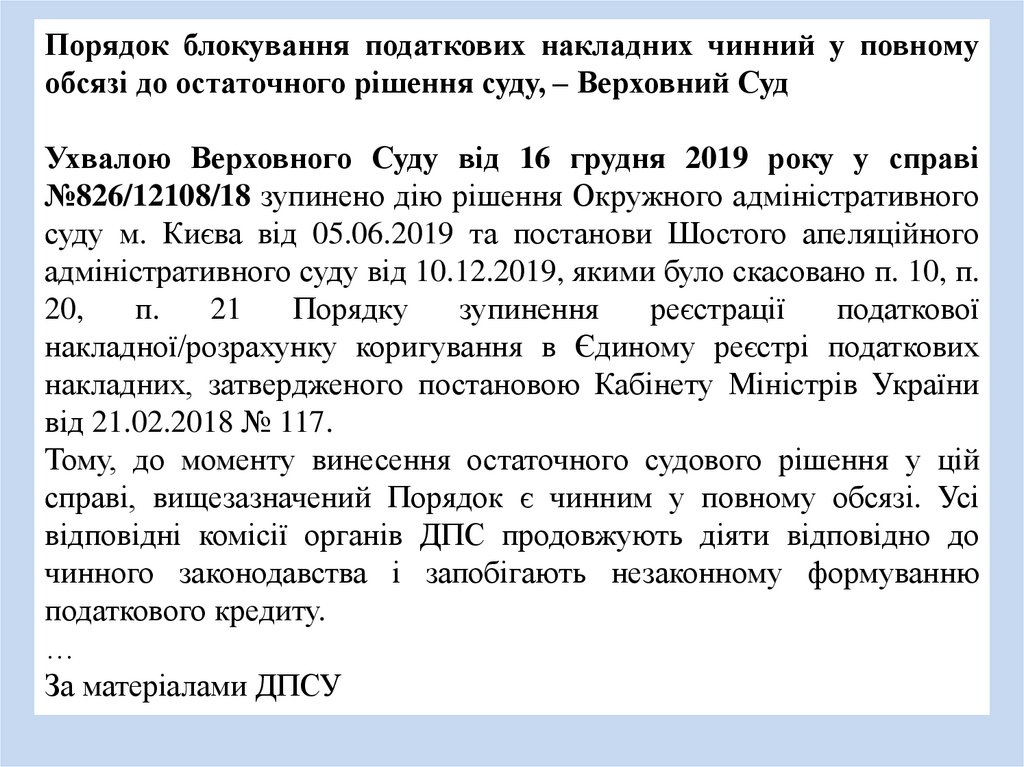

(якщо оклад сплачується (22% від

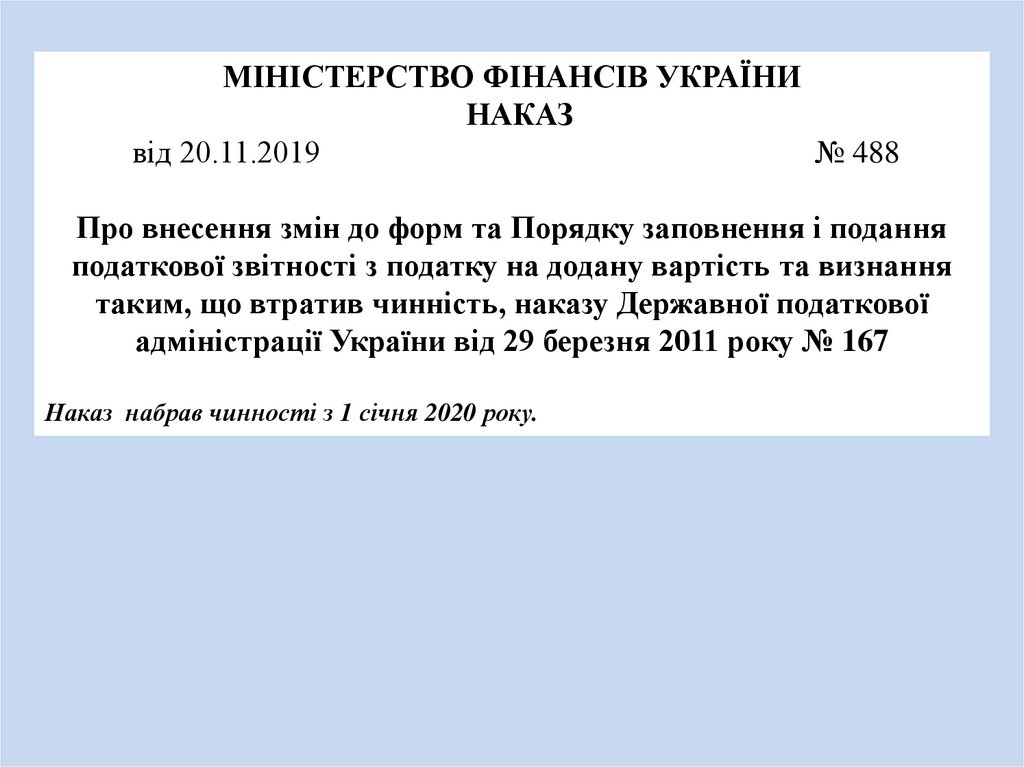

(18% від

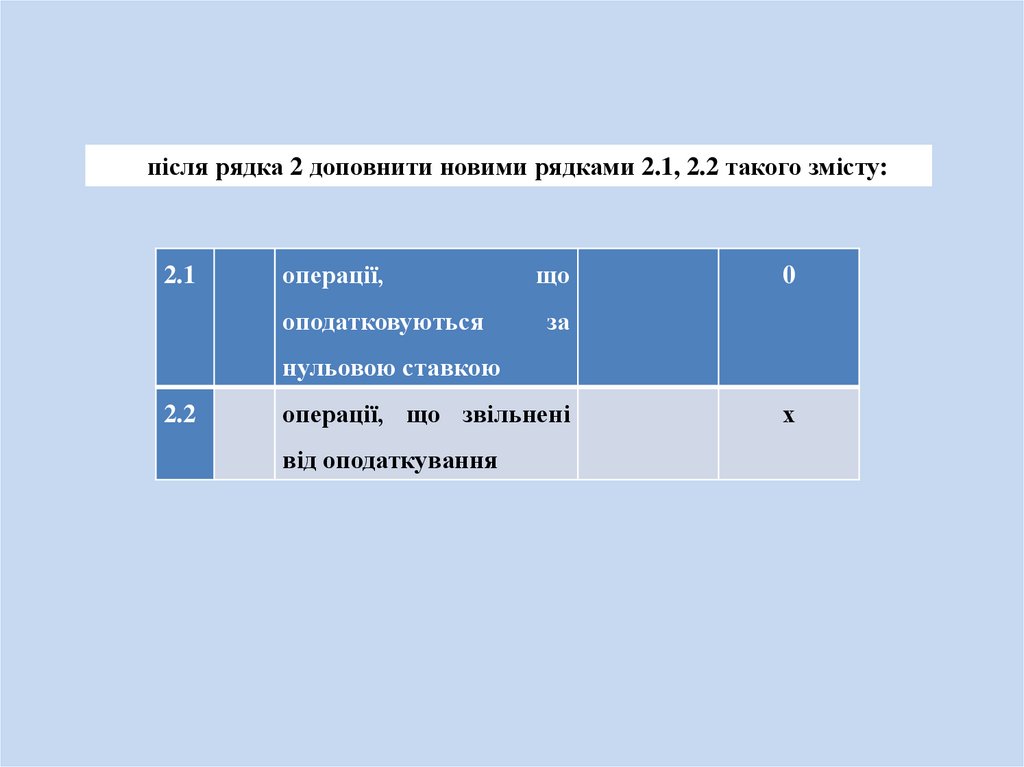

= мінімальна

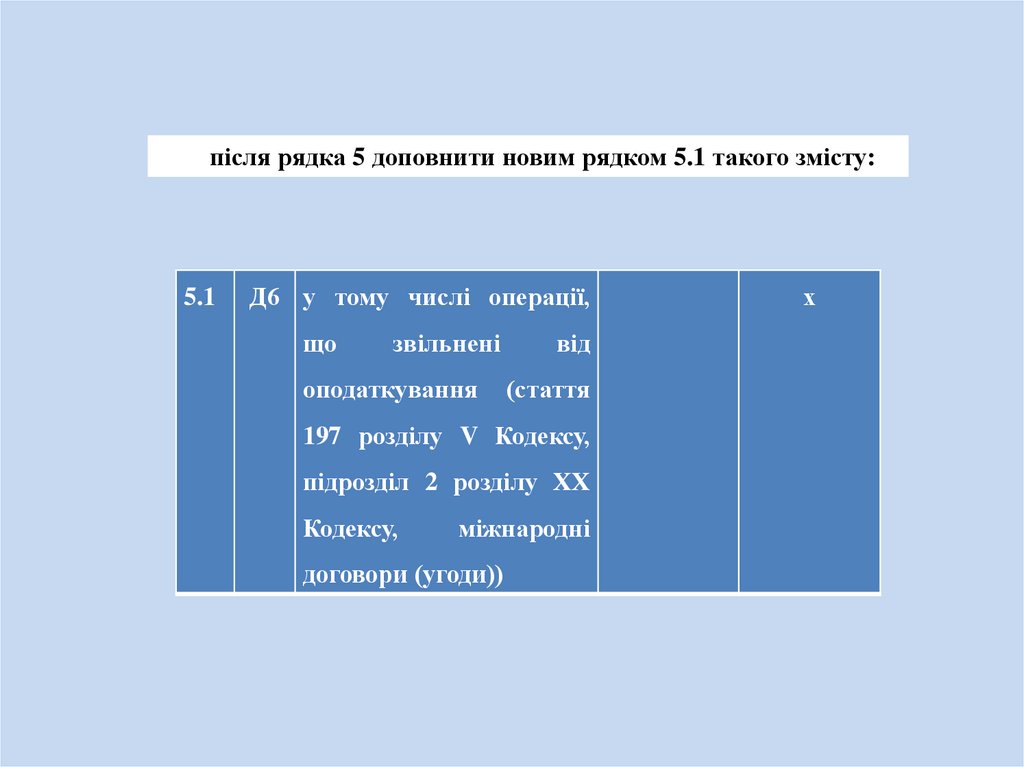

окладу)

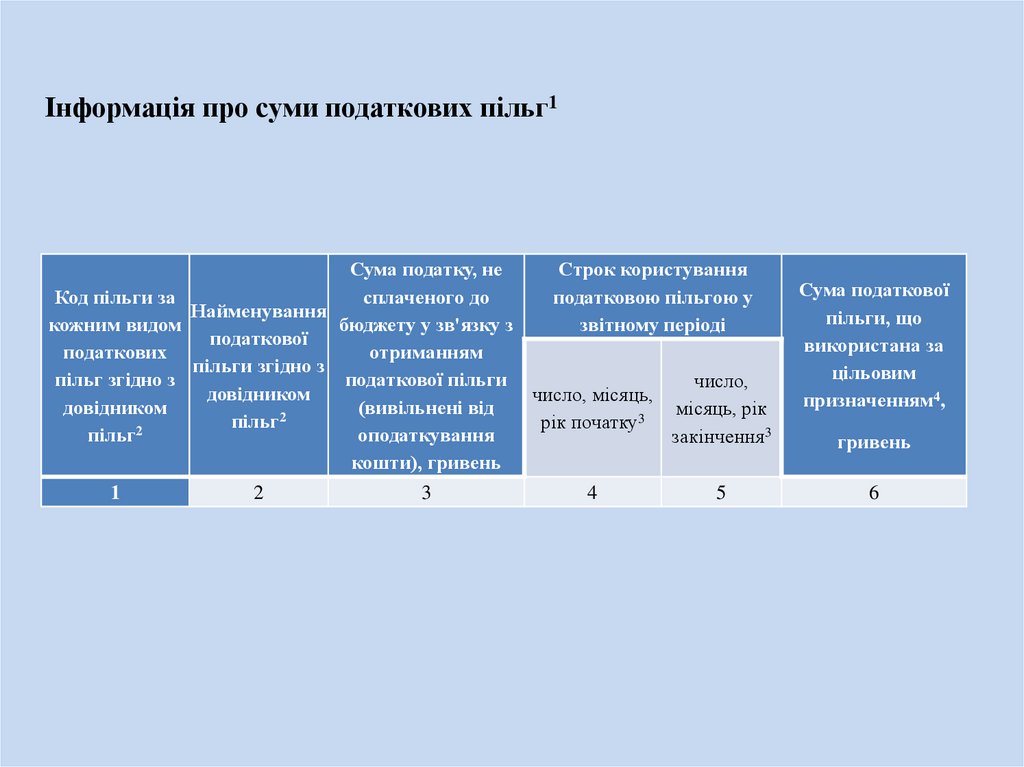

окладу)

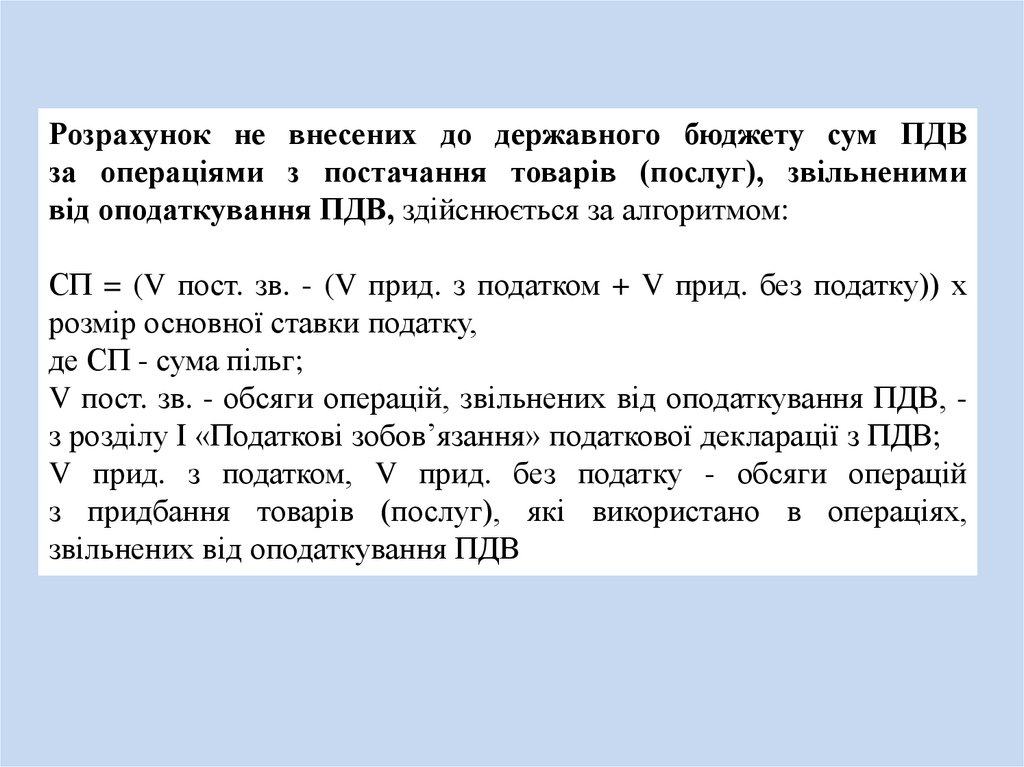

зарплата)

1039,06 грн

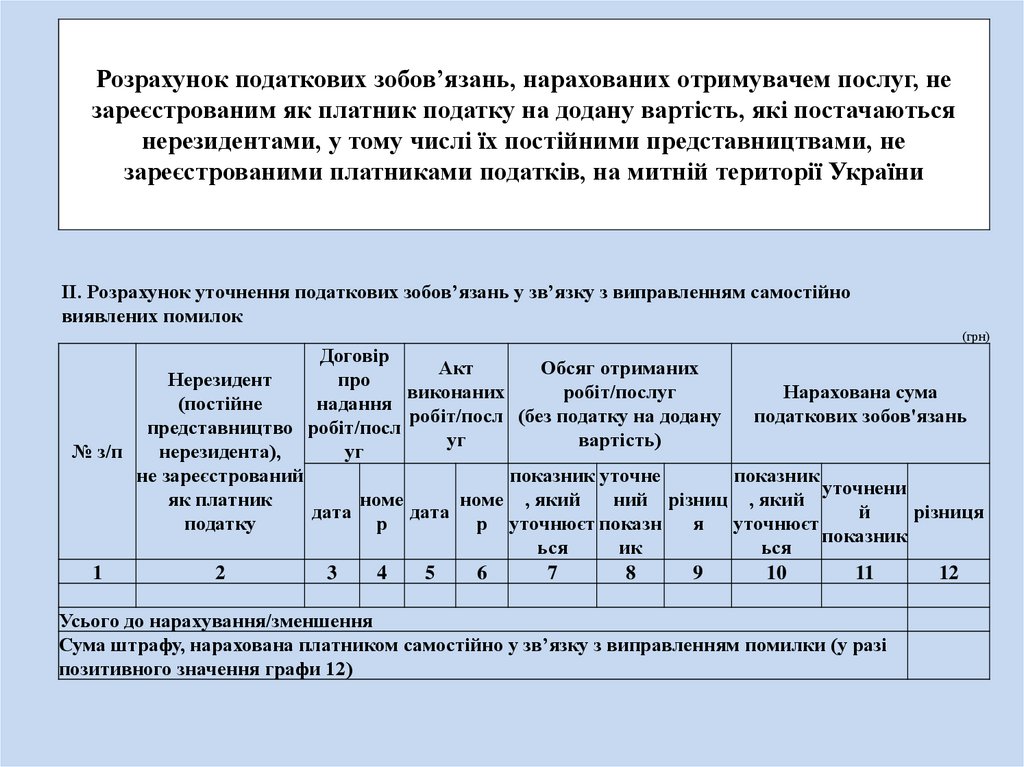

1,5%

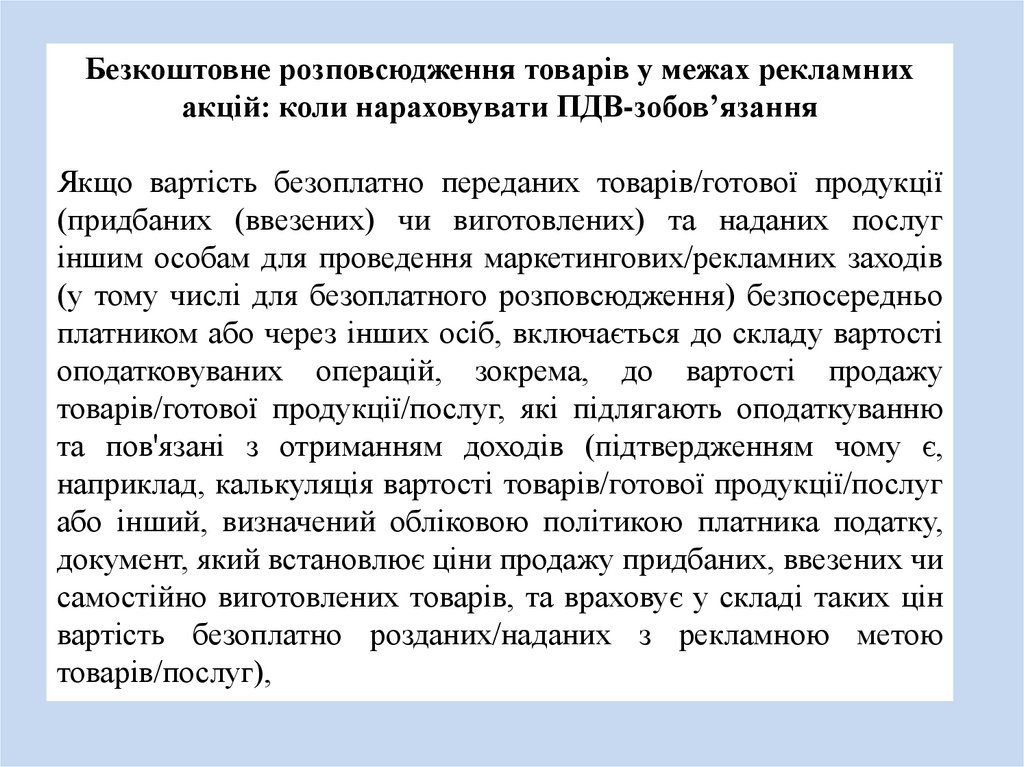

+ 18%

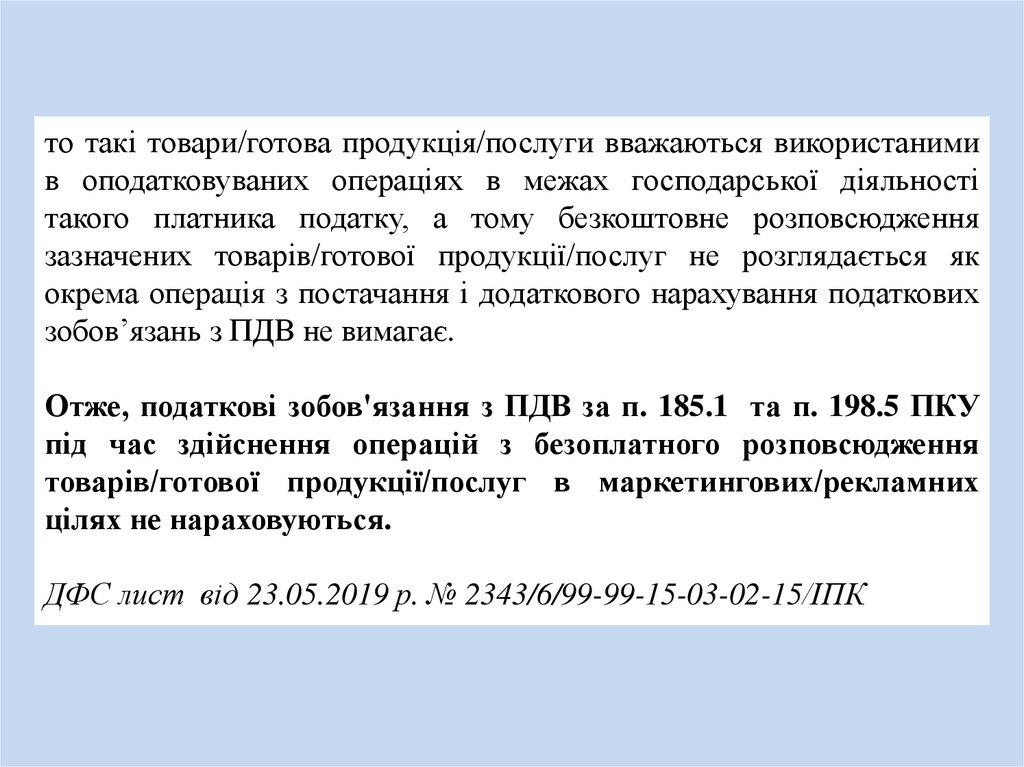

ПДФО

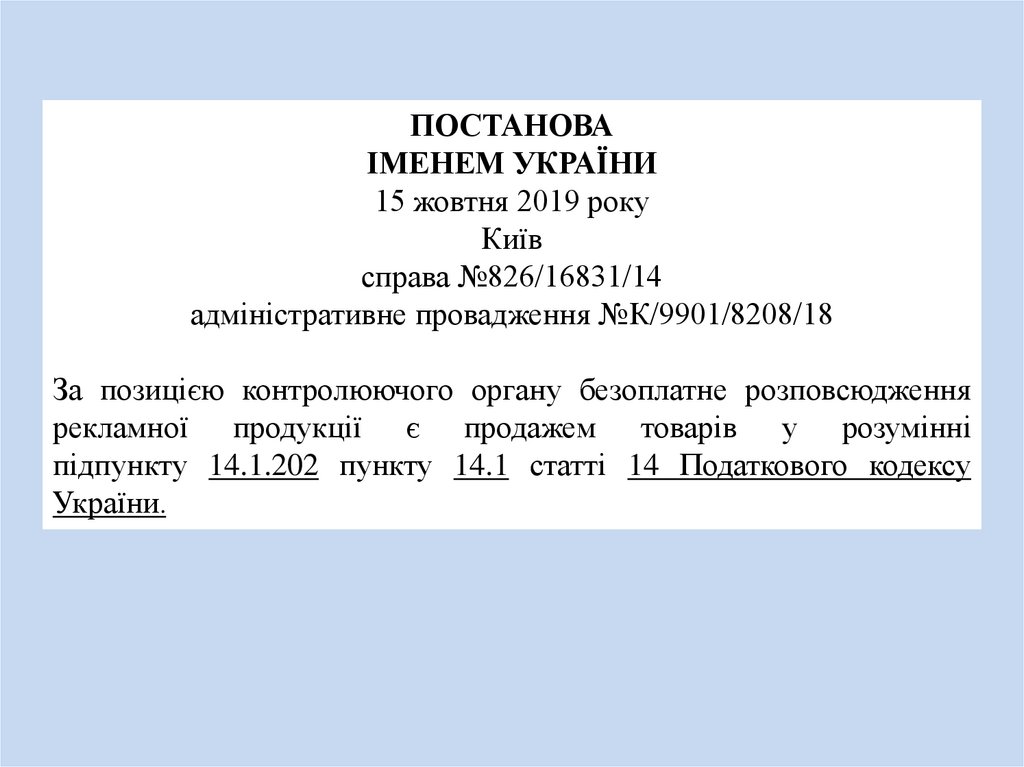

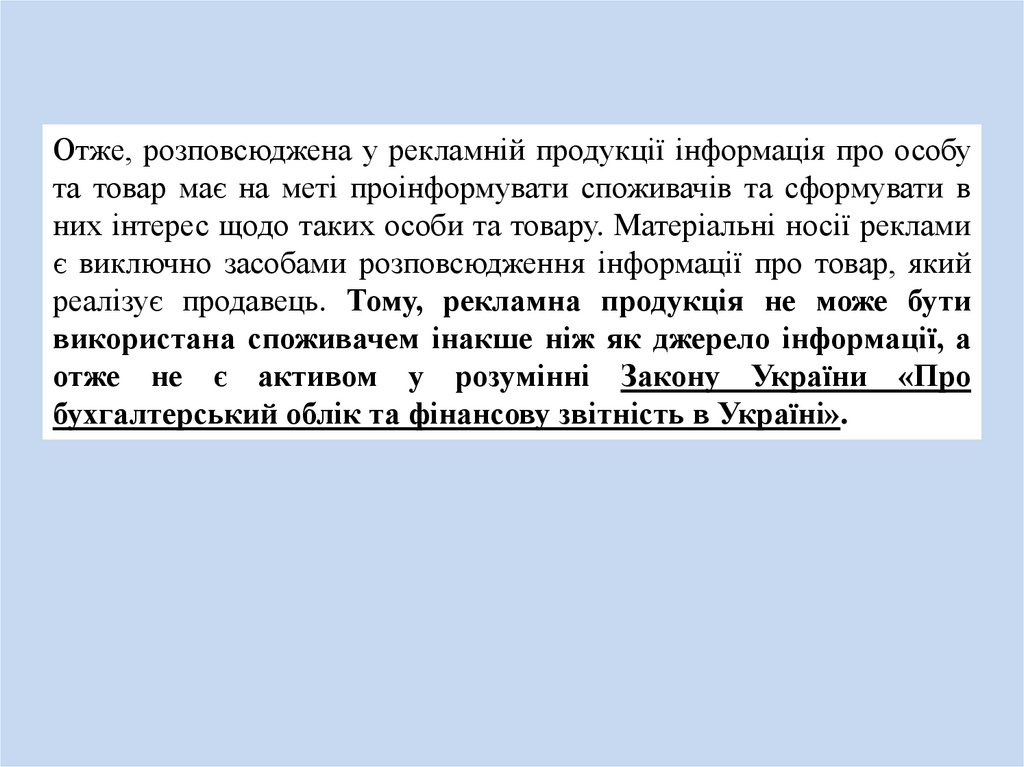

від чистого

прибутку

(дохід мінус + 1,5%

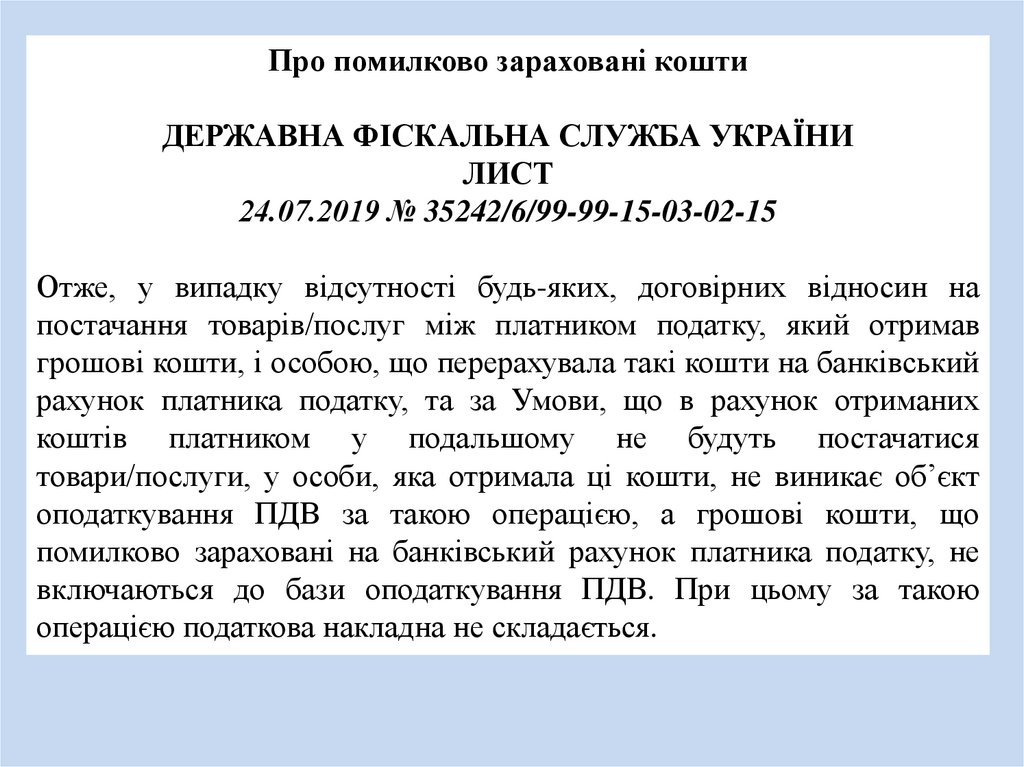

витрати)

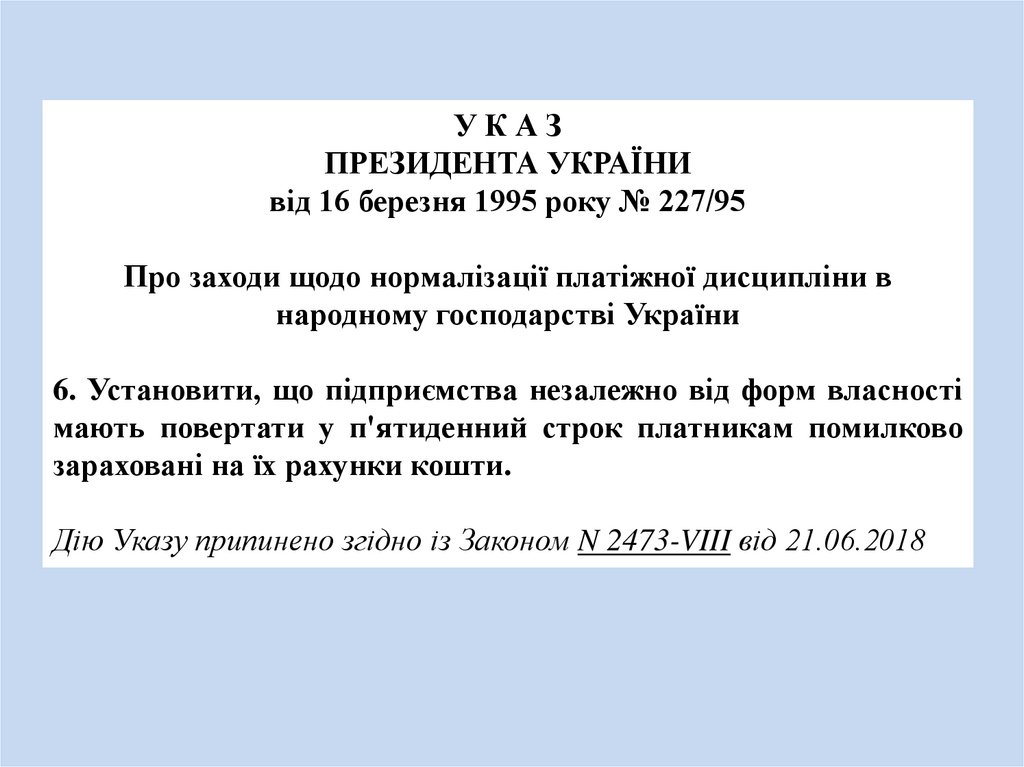

військовий

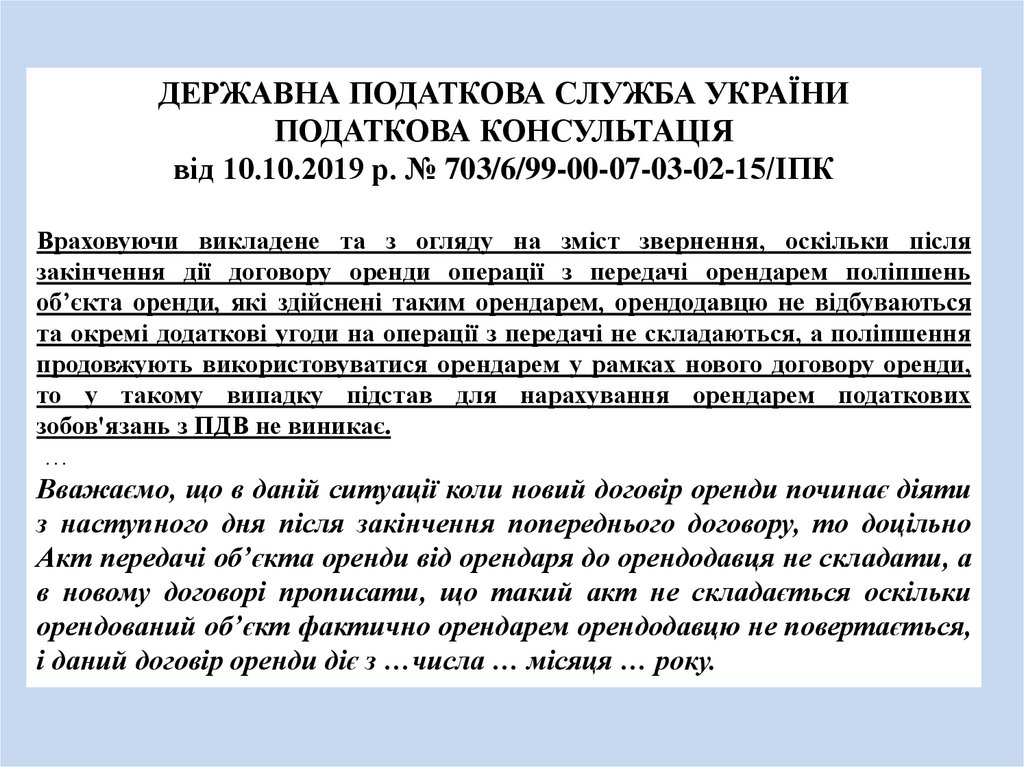

збір

70,85 грн

(1,5% від

окладу)

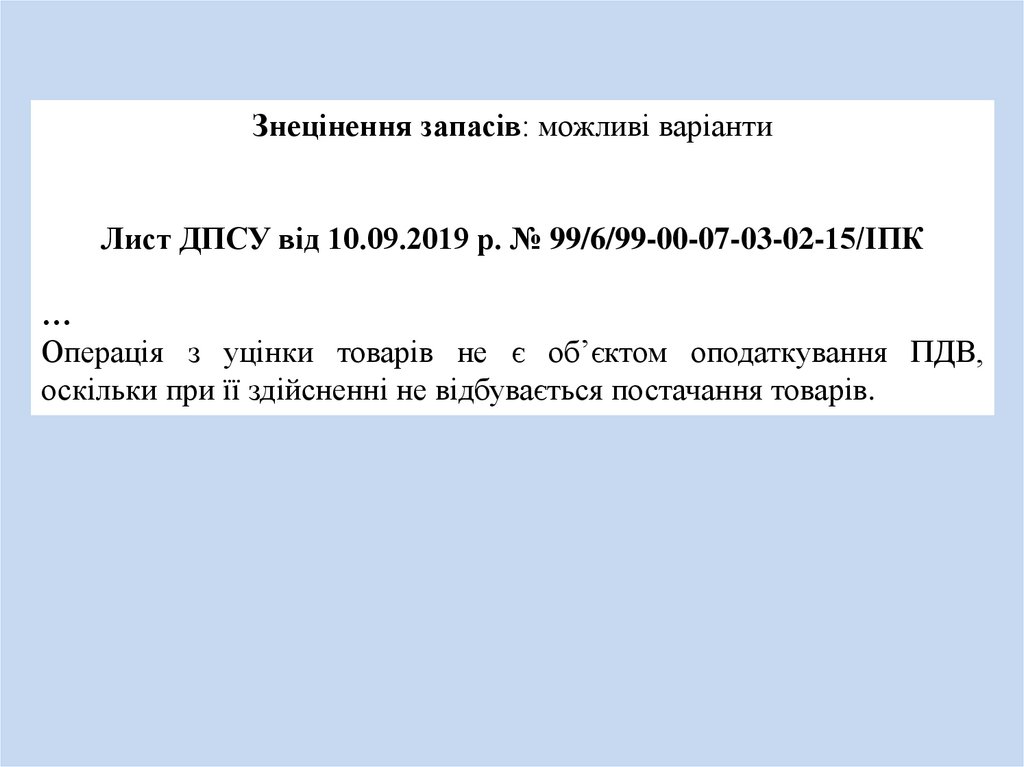

1960,05 грн

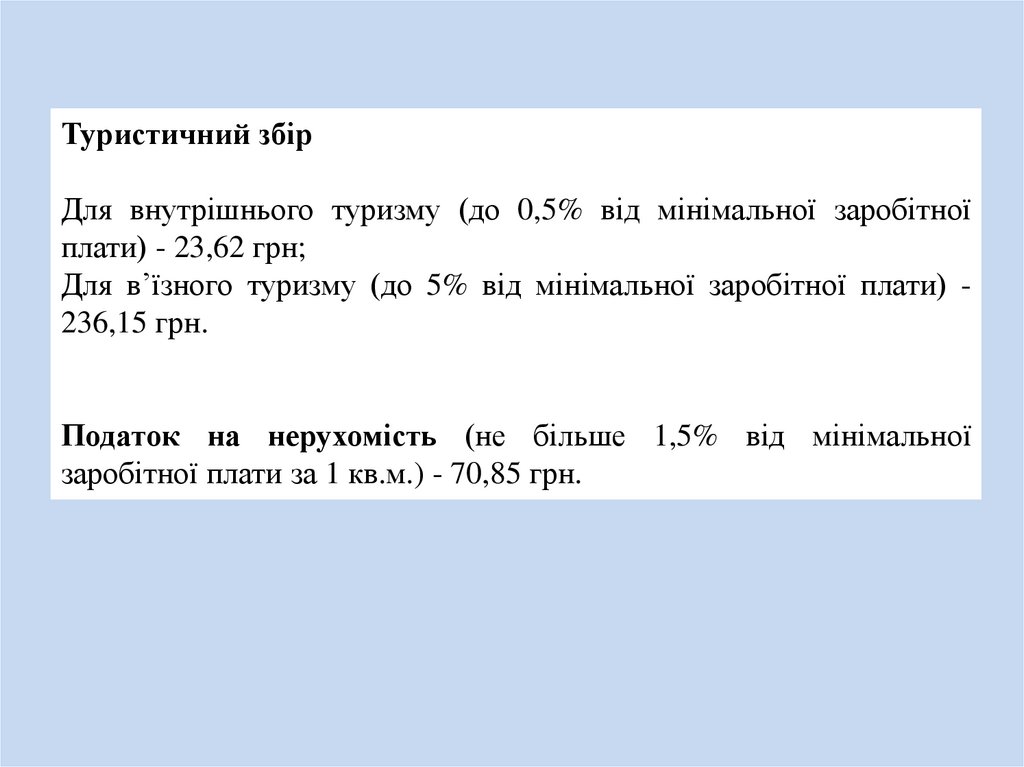

8.

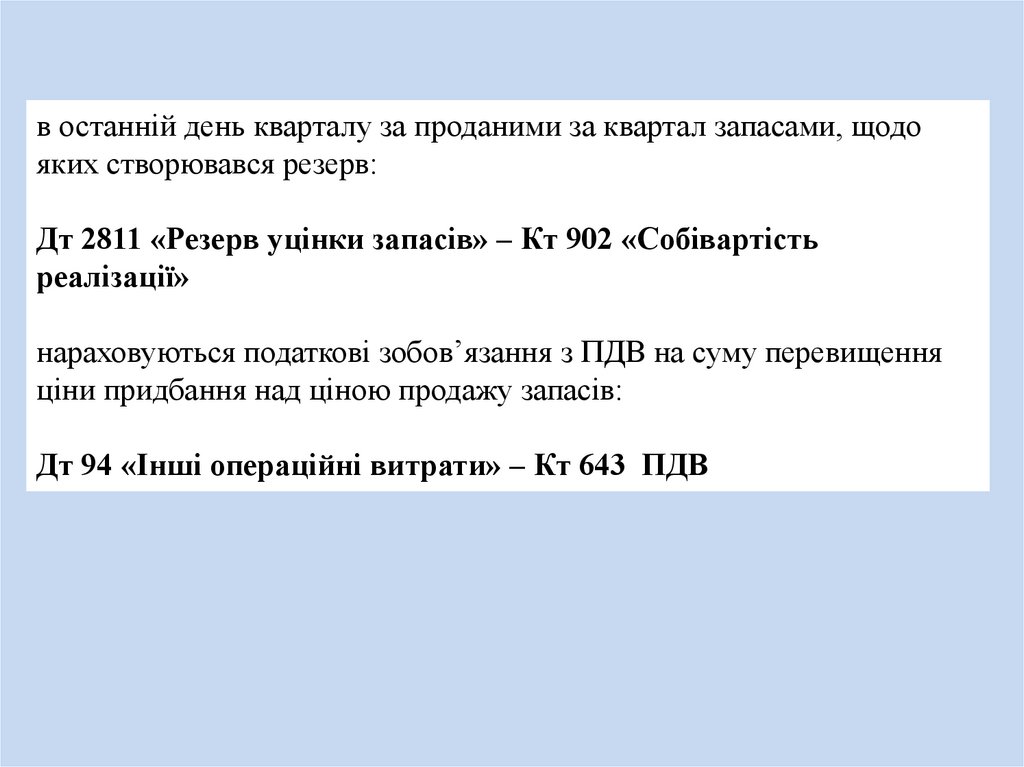

Туристичний збірДля внутрішнього туризму (до 0,5% від мінімальної заробітної

плати) - 23,62 грн;

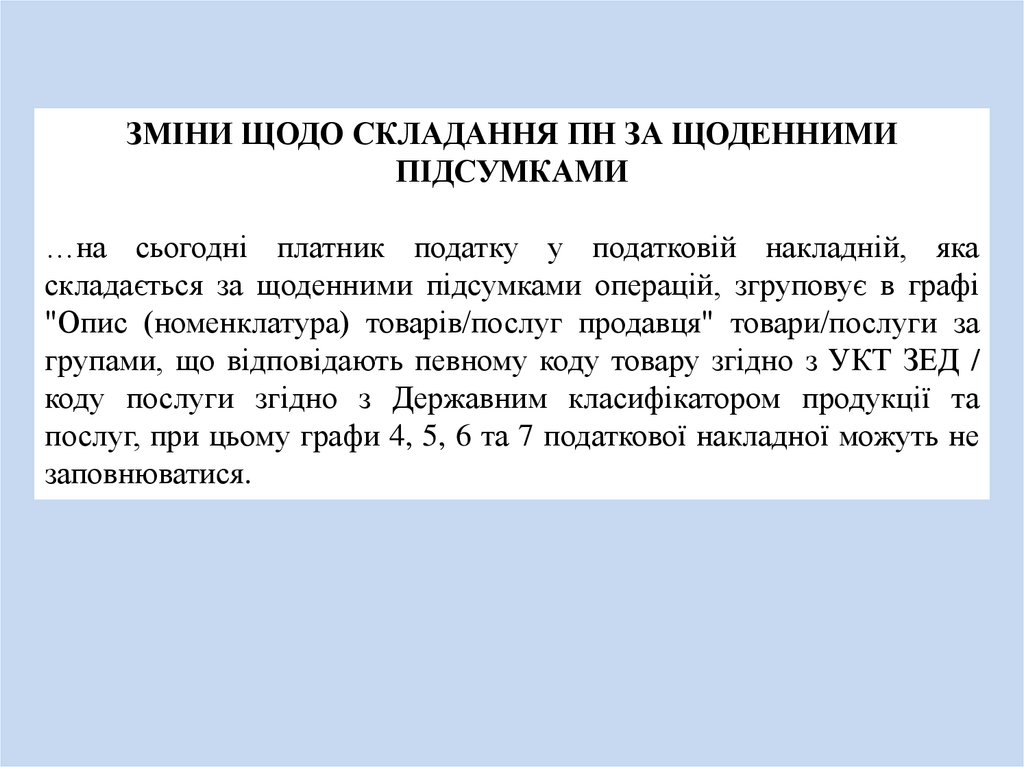

Для в’їзного туризму (до 5% від мінімальної заробітної плати) 236,15 грн.

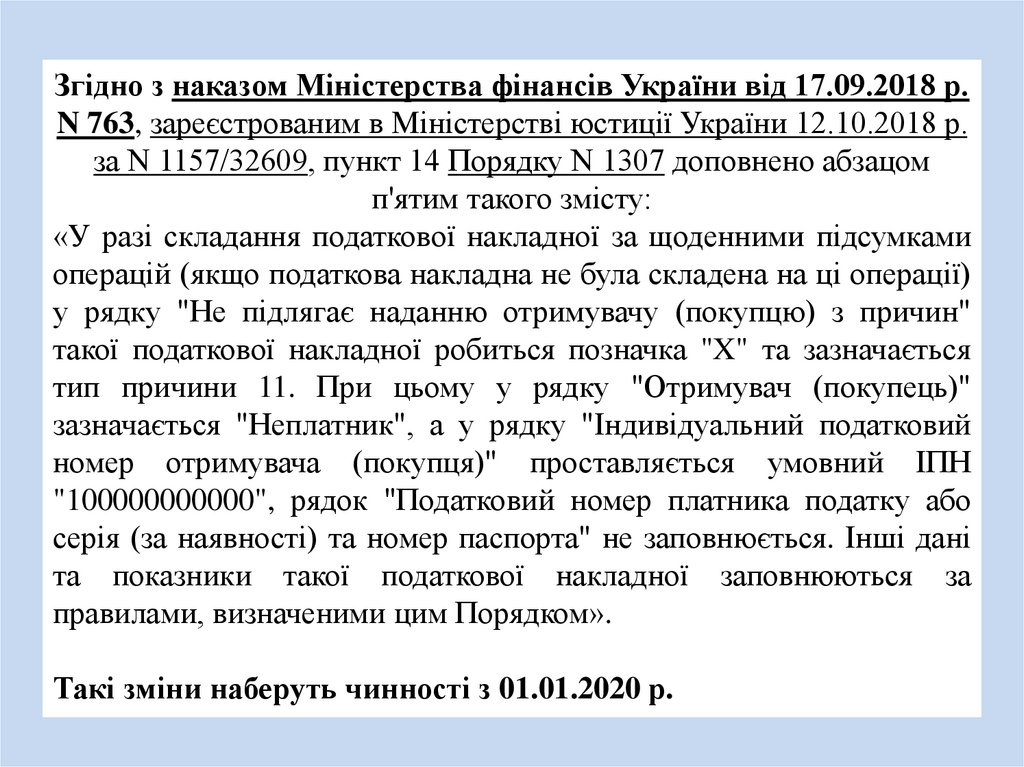

Податок на нерухомість (не більше 1,5% від мінімальної

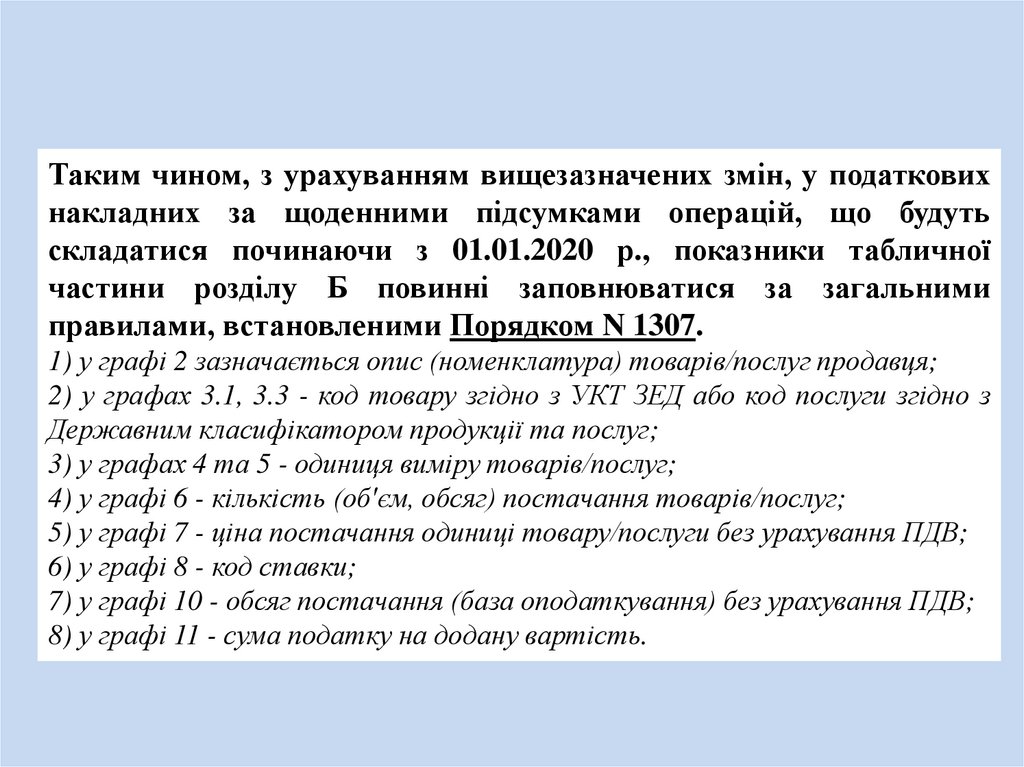

заробітної плати за 1 кв.м.) - 70,85 грн.

9.

10.

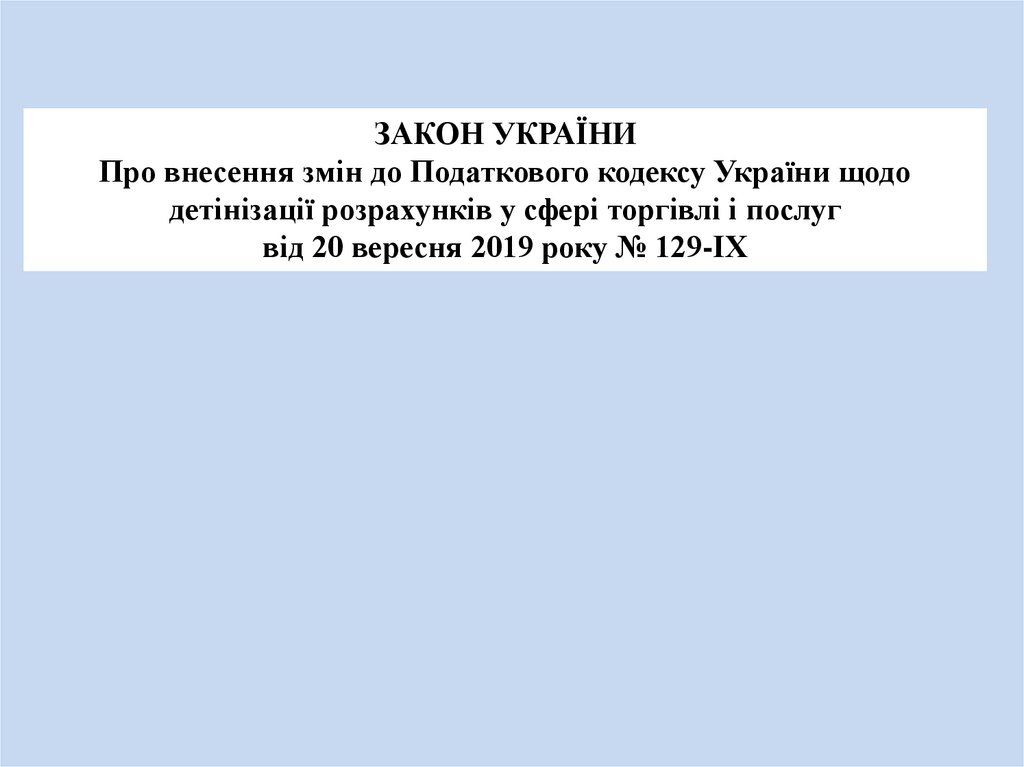

ЗАКОН УКРАЇНИПро внесення змін до Податкового кодексу України щодо

детінізації розрахунків у сфері торгівлі і послуг

від 20 вересня 2019 року № 129-ІХ

11.

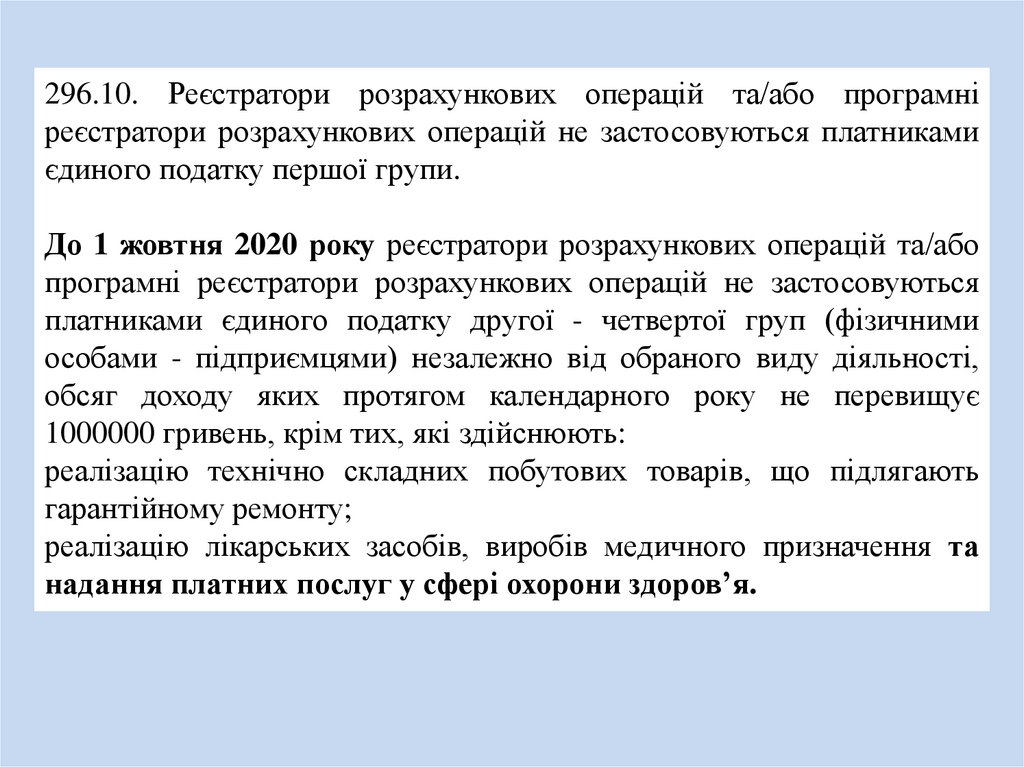

296.10. Реєстратори розрахункових операцій та/або програмніреєстратори розрахункових операцій не застосовуються платниками

єдиного податку першої групи.

До 1 жовтня 2020 року реєстратори розрахункових операцій та/або

програмні реєстратори розрахункових операцій не застосовуються

платниками єдиного податку другої - четвертої груп (фізичними

особами - підприємцями) незалежно від обраного виду діяльності,

обсяг доходу яких протягом календарного року не перевищує

1000000 гривень, крім тих, які здійснюють:

реалізацію технічно складних побутових товарів, що підлягають

гарантійному ремонту;

реалізацію лікарських засобів, виробів медичного призначення та

надання платних послуг у сфері охорони здоров’я.

12.

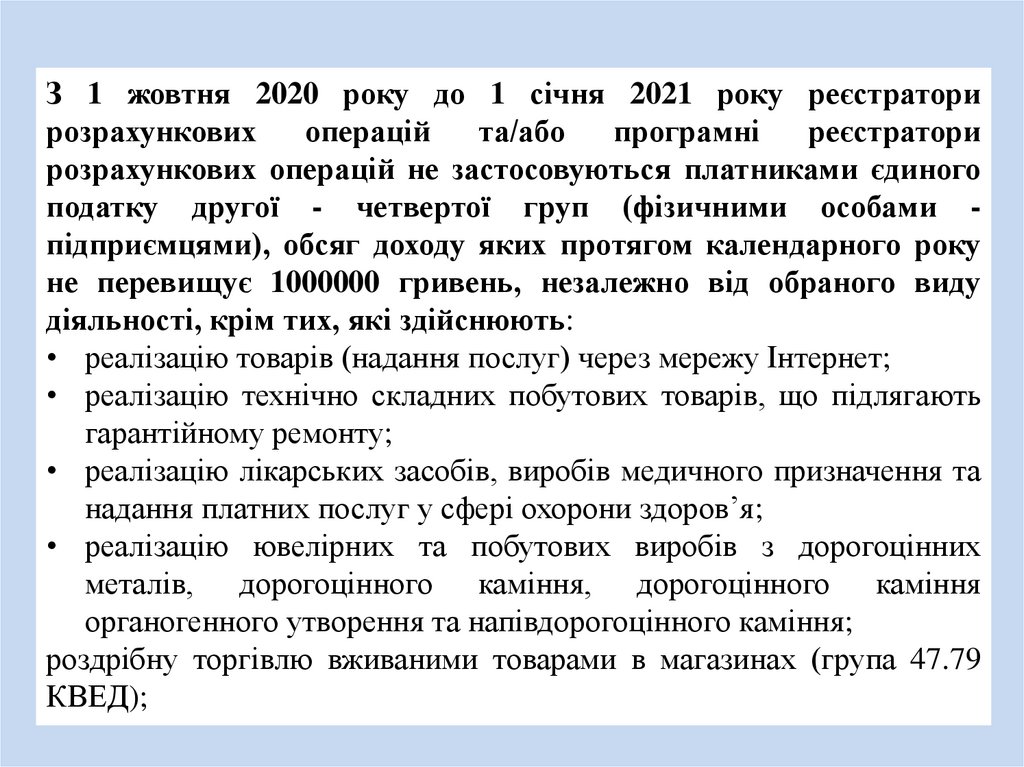

З 1 жовтня 2020 року до 1 січня 2021 року реєстраторирозрахункових

операцій

та/або

програмні

реєстратори

розрахункових операцій не застосовуються платниками єдиного

податку другої - четвертої груп (фізичними особами підприємцями), обсяг доходу яких протягом календарного року

не перевищує 1000000 гривень, незалежно від обраного виду

діяльності, крім тих, які здійснюють:

• реалізацію товарів (надання послуг) через мережу Інтернет;

• реалізацію технічно складних побутових товарів, що підлягають

гарантійному ремонту;

• реалізацію лікарських засобів, виробів медичного призначення та

надання платних послуг у сфері охорони здоров’я;

• реалізацію ювелірних та побутових виробів з дорогоцінних

металів, дорогоцінного каміння, дорогоцінного каміння

органогенного утворення та напівдорогоцінного каміння;

роздрібну торгівлю вживаними товарами в магазинах (група 47.79

КВЕД);

13.

• діяльністьресторанів,

кафе,

ресторанів

швидкого

обслуговування, якщо така діяльність є іншою, ніж визначена

пунктом 11 статті 9 Закону України "Про застосування

реєстраторів розрахункових операцій у сфері торгівлі,

громадського харчування та послуг»

11) при продажу води, молока, квасу, олії та живої риби з автоцистерн,

цистерн, бочок та бідонів; страв та безалкогольних напоїв у їдальнях і буфетах

загальноосвітніх навчальних закладів і професійно-технічних навчальних

закладів під час навчального процесу;

• діяльність туристичних агентств, туристичних операторів;

• діяльність готелів і подібних засобів тимчасового розміщення

(група 55.10 КВЕД);

• реалізацію текстилю (крім реалізації за готівкові кошти на

ринках), деталей та приладдя для автотранспортних засобів

відповідно до переліку, що затверджується Кабінетом Міністрів

України.

14.

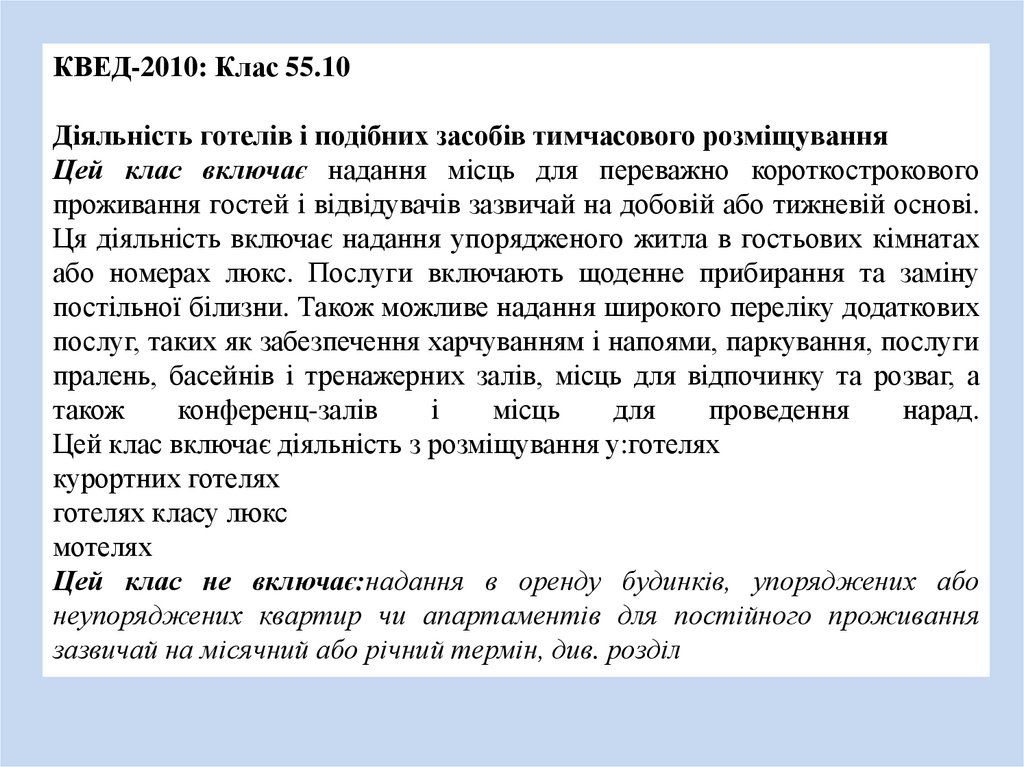

КВЕД-2010: Клас 55.10Діяльність готелів і подібних засобів тимчасового розміщування

Цей клас включає надання місць для переважно короткострокового

проживання гостей і відвідувачів зазвичай на добовій або тижневій основі.

Ця діяльність включає надання упорядженого житла в гостьових кімнатах

або номерах люкс. Послуги включають щоденне прибирання та заміну

постільної білизни. Також можливе надання широкого переліку додаткових

послуг, таких як забезпечення харчуванням і напоями, паркування, послуги

пралень, басейнів і тренажерних залів, місць для відпочинку та розваг, а

також

конференц-залів

і

місць

для

проведення

нарад.

Цей клас включає діяльність з розміщування у:готелях

курортних готелях

готелях класу люкс

мотелях

Цей клас не включає:надання в оренду будинків, упоряджених або

неупоряджених квартир чи апартаментів для постійного проживання

зазвичай на місячний або річний термін, див. розділ

15.

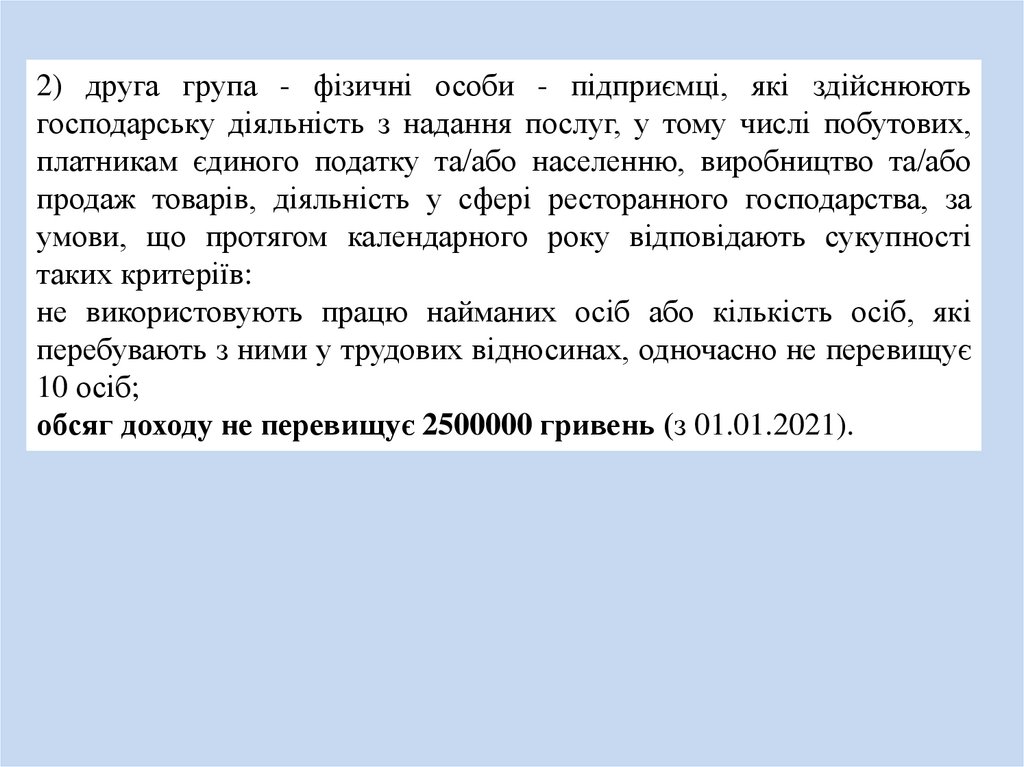

2) друга група - фізичні особи - підприємці, які здійснюютьгосподарську діяльність з надання послуг, у тому числі побутових,

платникам єдиного податку та/або населенню, виробництво та/або

продаж товарів, діяльність у сфері ресторанного господарства, за

умови, що протягом календарного року відповідають сукупності

таких критеріїв:

не використовують працю найманих осіб або кількість осіб, які

перебувають з ними у трудових відносинах, одночасно не перевищує

10 осіб;

обсяг доходу не перевищує 2500000 гривень (з 01.01.2021).

16.

Користувачам-покупцям (споживачам) через Електронний кабінетзабезпечується можливість:

• контролю справжності та достовірності розрахункових документів,

що зберігаються в СОД РРО;

• заповнення та подання скарг покупця (споживача) щодо порушення

встановленого порядку проведення розрахункових операцій, якщо

вартість товарів (робіт, послуг), які є предметом скарги, на день їх

отримання покупцем (споживачем) перевищує 850 гривень;

• отримання інформації про стан розгляду скарги покупця

(споживача), про застосовані штрафні (фінансові) санкції за

наслідками розгляду скарги або про причини їх незастосування

контролюючим органом, про зарахування сум штрафних

(фінансових) санкцій до бюджету, про стан виконання висновку про

компенсацію частини суми штрафних (фінансових) санкцій за

скаргою покупця (споживача) в обсягах та порядку, встановлених

законодавством.

17.

14.1.279. компенсація частини суми штрафних (фінансових)санкцій, визначених за даними СОД РРО, - це грошові кошти, що

перераховуються покупцям (споживачам) за рахунок штрафних

(фінансових) санкцій, застосованих контролюючими органами, за

результатами проведеної перевірки за скаргою покупця (споживача)

про порушення платником податків установленого порядку

проведення розрахункових операцій із застосуванням реєстраторів

розрахункових

операцій

та/або

програмних

реєстраторів

розрахункових операцій.

Для здійснення компенсації частини штрафних (фінансових) санкцій, визначених за

даними СОД РРО, на користь покупця (споживача) відповідний контролюючий орган

протягом п’яти робочих днів з дня зарахування до бюджету штрафних (фінансових)

санкцій, застосованих до платника податків за порушення встановленого порядку

проведення розрахункових операцій, готує висновок та подає його для виконання до

відповідного органу, що здійснює казначейське обслуговування бюджетних коштів.

На підставі отриманого висновку орган, що здійснює казначейське обслуговування

бюджетних коштів, протягом п’яти робочих днів …перераховує на користь відповідного

покупця (споживача) компенсацію частини суми штрафних (фінансових) санкцій,

визначених за даними СОД РРО, у порядку, встановленому центральним органом

виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

18.

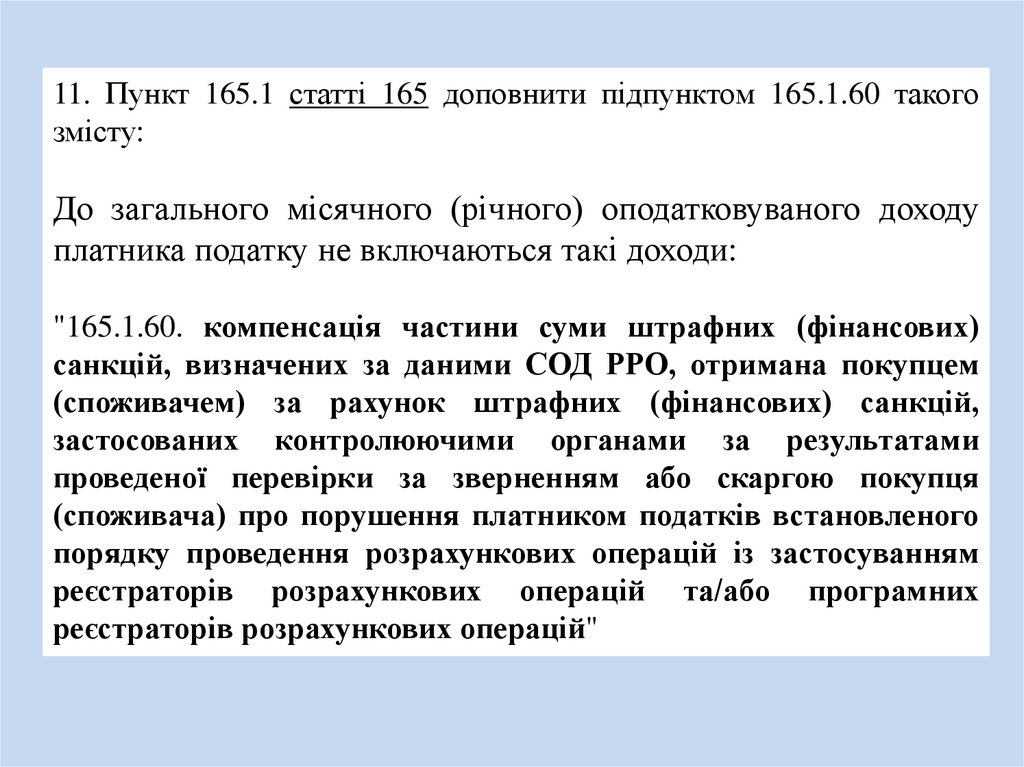

11. Пункт 165.1 статті 165 доповнити підпунктом 165.1.60 такогозмісту:

До загального місячного (річного) оподатковуваного доходу

платника податку не включаються такі доходи:

"165.1.60. компенсація частини суми штрафних (фінансових)

санкцій, визначених за даними СОД РРО, отримана покупцем

(споживачем) за рахунок штрафних (фінансових) санкцій,

застосованих контролюючими органами за результатами

проведеної перевірки за зверненням або скаргою покупця

(споживача) про порушення платником податків встановленого

порядку проведення розрахункових операцій із застосуванням

реєстраторів розрахункових операцій та/або програмних

реєстраторів розрахункових операцій"

19.

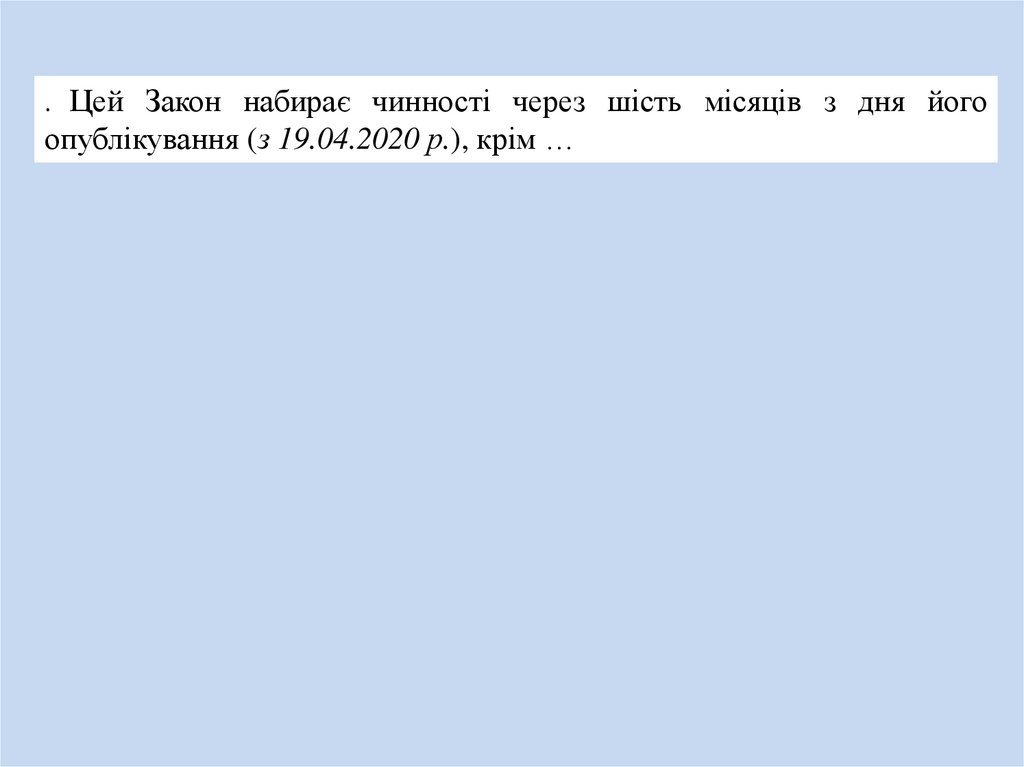

Цей Закон набирає чинності через шість місяців з дня йогоопублікування (з 19.04.2020 р.), крім …

.

20.

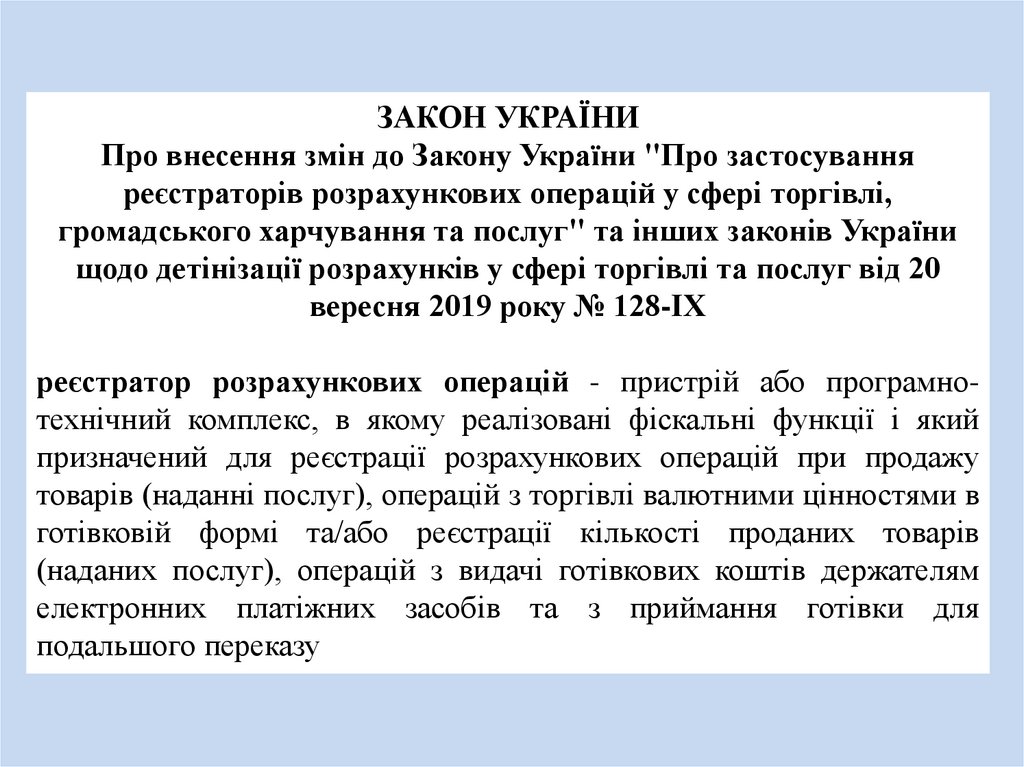

ЗАКОН УКРАЇНИПро внесення змін до Закону України "Про застосування

реєстраторів розрахункових операцій у сфері торгівлі,

громадського харчування та послуг" та інших законів України

щодо детінізації розрахунків у сфері торгівлі та послуг від 20

вересня 2019 року № 128-ІХ

реєстратор розрахункових операцій - пристрій або програмнотехнічний комплекс, в якому реалізовані фіскальні функції і який

призначений для реєстрації розрахункових операцій при продажу

товарів (наданні послуг), операцій з торгівлі валютними цінностями в

готівковій формі та/або реєстрації кількості проданих товарів

(наданих послуг), операцій з видачі готівкових коштів держателям

електронних платіжних засобів та з приймання готівки для

подальшого переказу

21.

розрахунковий документ - документ встановленої форми та змісту(касовий чек, товарний чек, видатковий чек, розрахункова квитанція,

проїзний документ тощо), що підтверджує факт продажу

(повернення) товарів, надання послуг, операцій з видачі готівкових

коштів держателям електронних платіжних засобів, отримання

(повернення) коштів, торгівлю валютними цінностями в готівковій

формі, створений в паперовій та/або електронній формі

(електронний розрахунковий документ) у випадках, передбачених

цим Законом, зареєстрованим у встановленому порядку реєстратором

розрахункових операцій або програмним реєстратором розрахункових

операцій, чи заповнений вручну

22.

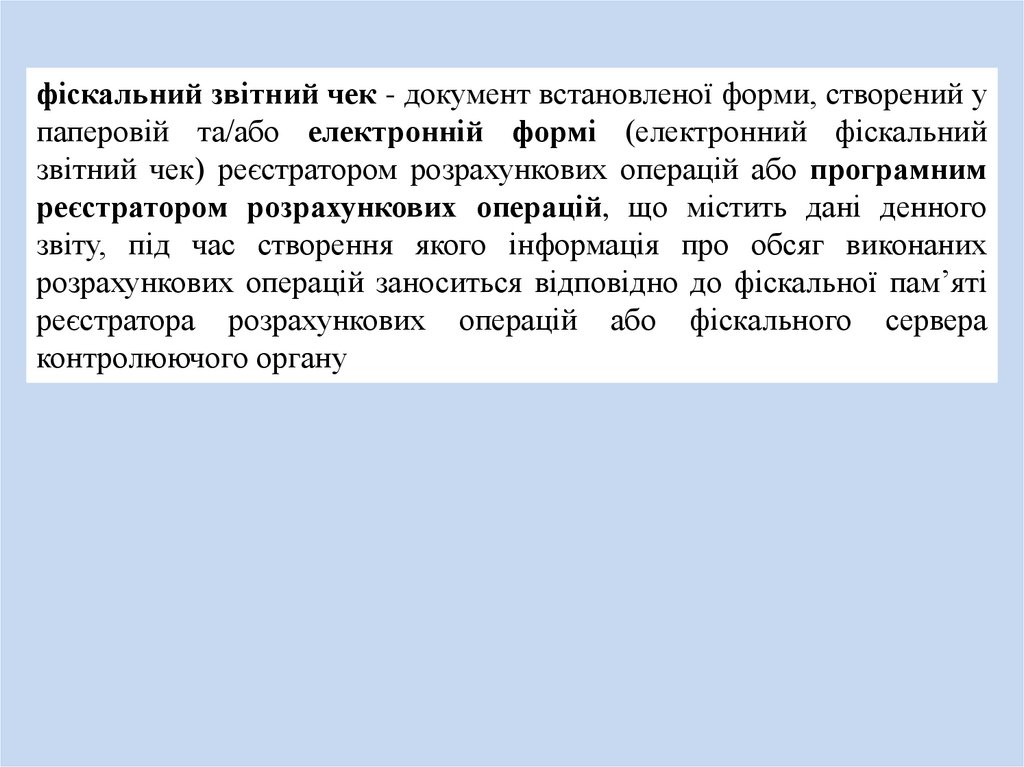

фіскальний звітний чек - документ встановленої форми, створений упаперовій та/або електронній формі (електронний фіскальний

звітний чек) реєстратором розрахункових операцій або програмним

реєстратором розрахункових операцій, що містить дані денного

звіту, під час створення якого інформація про обсяг виконаних

розрахункових операцій заноситься відповідно до фіскальної пам’яті

реєстратора розрахункових операцій або фіскального сервера

контролюючого органу

23.

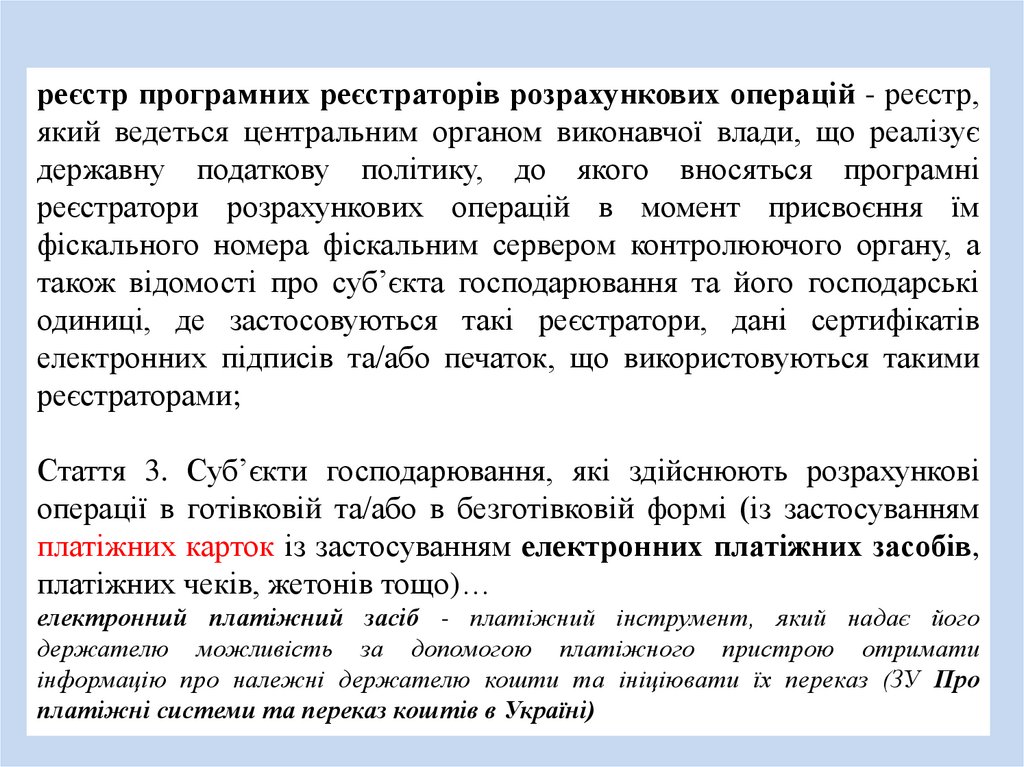

реєстр програмних реєстраторів розрахункових операцій - реєстр,який ведеться центральним органом виконавчої влади, що реалізує

державну податкову політику, до якого вносяться програмні

реєстратори розрахункових операцій в момент присвоєння їм

фіскального номера фіскальним сервером контролюючого органу, а

також відомості про суб’єкта господарювання та його господарські

одиниці, де застосовуються такі реєстратори, дані сертифікатів

електронних підписів та/або печаток, що використовуються такими

реєстраторами;

Стаття 3. Суб’єкти господарювання, які здійснюють розрахункові

операції в готівковій та/або в безготівковій формі (із застосуванням

платіжних карток із застосуванням електронних платіжних засобів,

платіжних чеків, жетонів тощо)…

електронний платіжний засіб - платіжний інструмент, який надає його

держателю можливість за допомогою платіжного пристрою отримати

інформацію про належні держателю кошти та ініціювати їх переказ (ЗУ Про

платіжні системи та переказ коштів в Україні)

24.

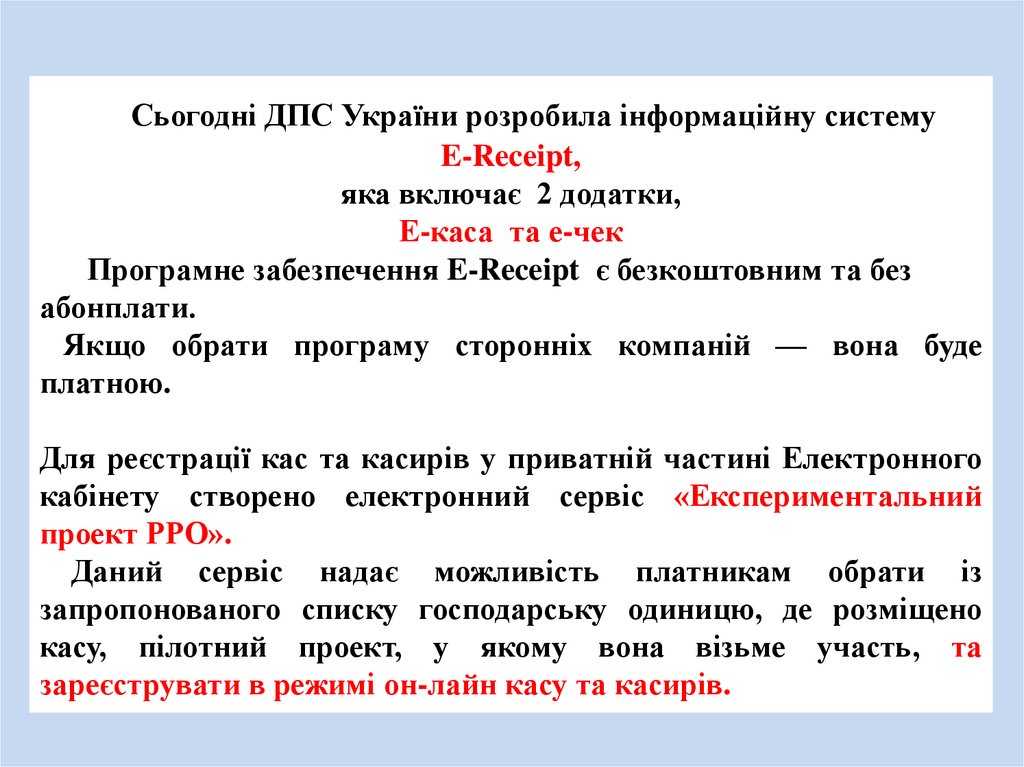

Сьогодні ДПС України розробила інформаційну системуE-Receipt,

яка включає 2 додатки,

Е-каса та е-чек

Програмне забезпечення E-Receipt є безкоштовним та без

абонплати.

Якщо обрати програму сторонніх компаній — вона буде

платною.

Для реєстрації кас та касирів у приватній частині Електронного

кабінету створено електронний сервіс «Експериментальний

проект РРО».

Даний сервіс надає можливість платникам обрати із

запропонованого списку господарську одиницю, де розміщено

касу, пілотний проект, у якому вона візьме участь, та

зареєструвати в режимі он-лайн касу та касирів.

25.

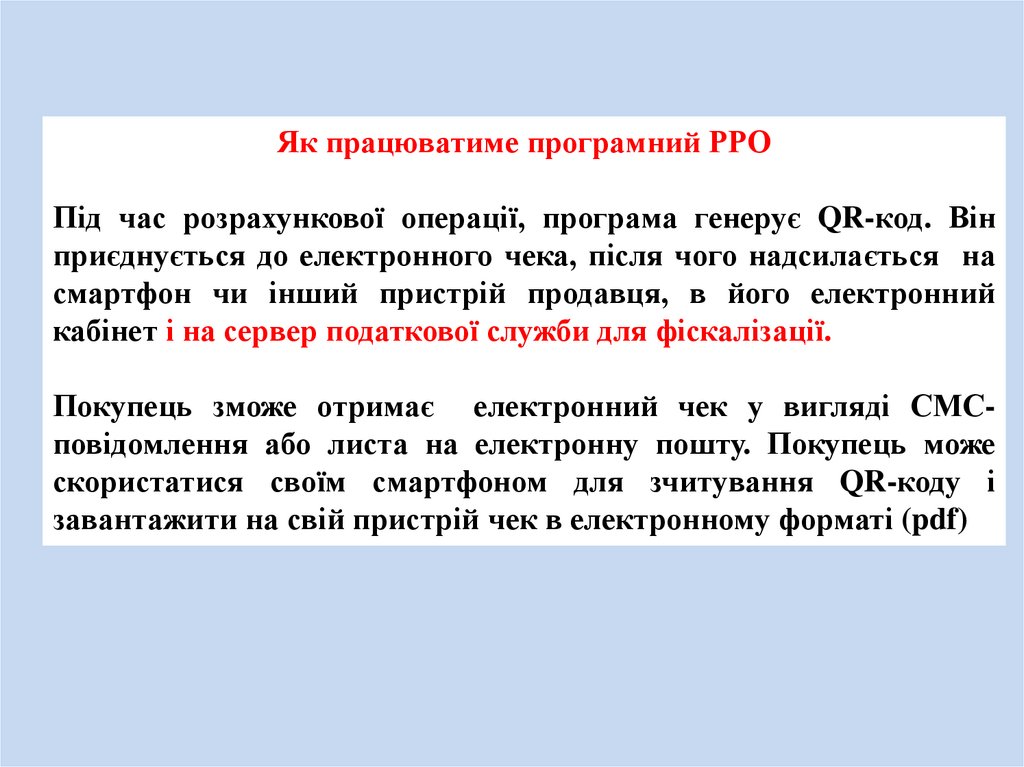

Як працюватиме програмний РРОПід час розрахункової операції, програма генерує QR-код. Він

приєднується до електронного чека, після чого надсилається на

смартфон чи інший пристрій продавця, в його електронний

кабінет і на сервер податкової служби для фіскалізації.

Покупець зможе отримає електронний чек у вигляді СМСповідомлення або листа на електронну пошту. Покупець може

скористатися своїм смартфоном для зчитування QR-коду і

завантажити на свій пристрій чек в електронному форматі (pdf)

26.

Інформацію про операцію пристрій з програмним РРОвідправляє на сервер ДПС, де проходить процес фіскалізації.

Якщо немає інформації на сервері ДПС, то операція

вважається проведена без застосування РРО.

Обмін даними відбуватиметься в автоматичному режимі й ДПС

виключає можливість втручання у цей процес й вилучення ечеків з бази.

27.

Поломка програмного РРОНа період виходу з ладу програмного РРО проведення

розрахункових операцій до моменту усунення несправностей

не здійснюється

Втрата зв'язку із сервером ДПС

(відсутній інтернет)

На період відсутності зв’язку між програмним РРО та

фіскальним сервером ДПС проведення розрахункових

операцій здійснюється в режимі офлайн.

Такий режим може тривати не більше 36 годин. У цей

період створюються електронні розрахункові документи,

яким присвоюються фіскальні номери із діапазону

фіскальних номерів, сформованих фіскальним сервером

ДПС.

28.

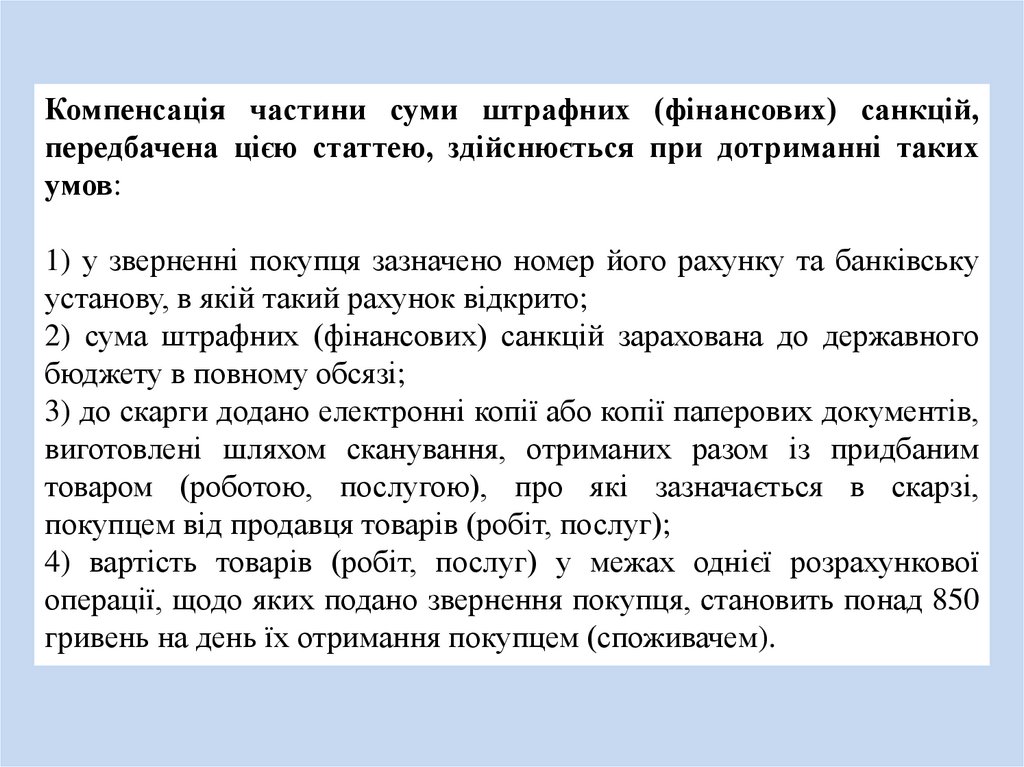

Компенсація частини суми штрафних (фінансових) санкцій,передбачена цією статтею, здійснюється при дотриманні таких

умов:

1) у зверненні покупця зазначено номер його рахунку та банківську

установу, в якій такий рахунок відкрито;

2) сума штрафних (фінансових) санкцій зарахована до державного

бюджету в повному обсязі;

3) до скарги додано електронні копії або копії паперових документів,

виготовлені шляхом сканування, отриманих разом із придбаним

товаром (роботою, послугою), про які зазначається в скарзі,

покупцем від продавця товарів (робіт, послуг);

4) вартість товарів (робіт, послуг) у межах однієї розрахункової

операції, щодо яких подано звернення покупця, становить понад 850

гривень на день їх отримання покупцем (споживачем).

29.

ШТРАФИ!30.

Вид порушенняНепроведення,

неповне

проведення

розрахункових

операцій через

РРО, невидача

розрахункового

документа

Діє зараз

З 01.10.2020

• 1 грн - за перше • 100% вартості

порушення

проданих товарів (робіт,

послуг

• 100% вартості • 150% вартості

проданих товарів проданих товарів за

- за кожне

кожне наступне

наступне

порушення

порушення

31.

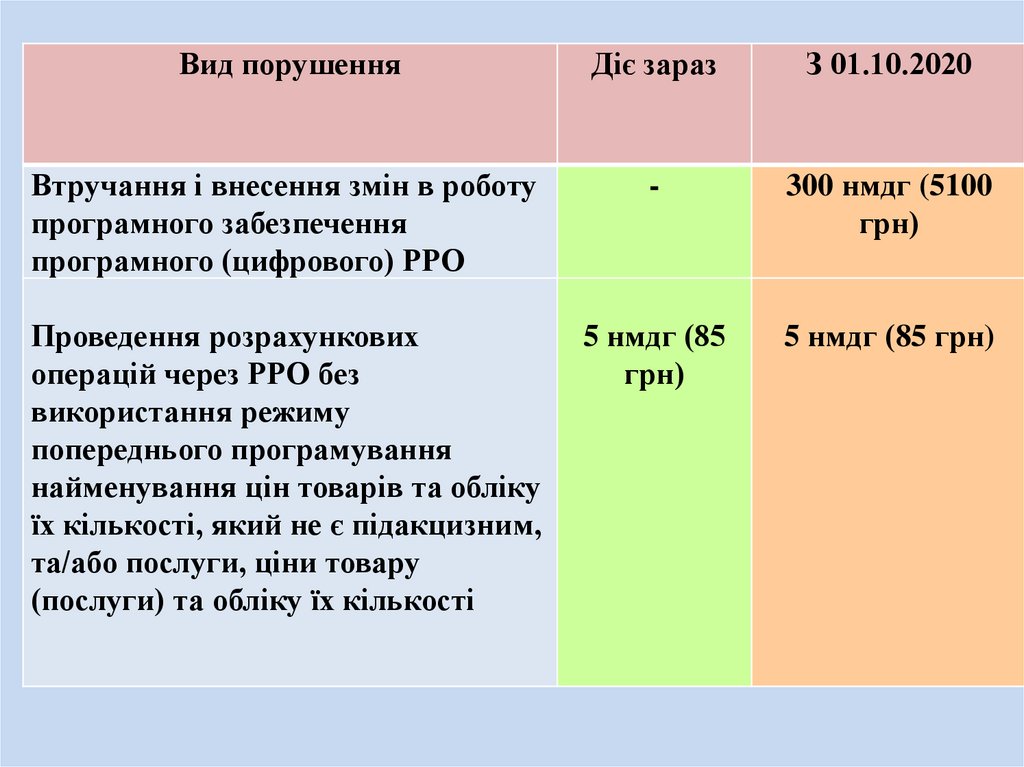

Вид порушенняДіє зараз

З 01.10.2020

Втручання і внесення змін в роботу

програмного забезпечення

програмного (цифрового) РРО

-

300 нмдг (5100

грн)

Проведення розрахункових

операцій через РРО без

використання режиму

попереднього програмування

найменування цін товарів та обліку

їх кількості, який не є підакцизним,

та/або послуги, ціни товару

(послуги) та обліку їх кількості

5 нмдг (85

грн)

5 нмдг (85 грн)

32.

Вид порушенняДіє зараз

проведення розрахункових

5 н.м.д.г.

операцій через РРО та/або

(85 грн)

програмних РРО без

використання режиму

попереднього програмування

найменування кожного товару,

який є підакцизним, ціни

товару та обліку їх кількості

З 01.10.2020

300 н.м.д.г.

(5100 грн) у разі

такого

порушення щодо

підакцизних

товарів

33.

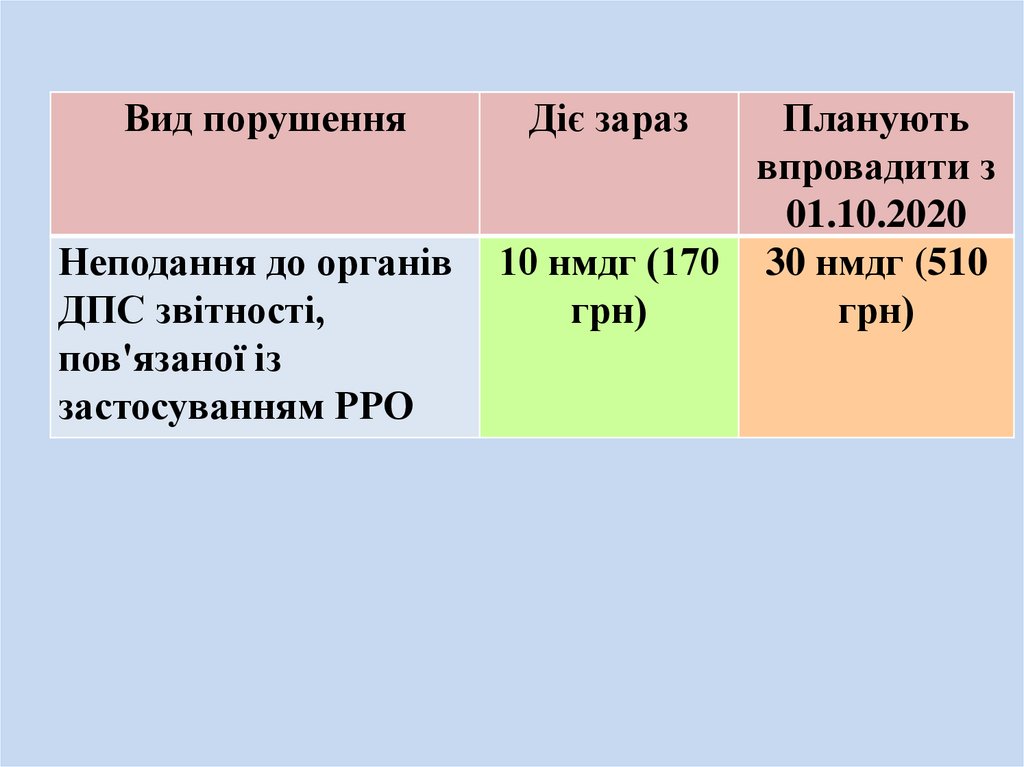

Вид порушенняНеподання до органів

ДПС звітності,

пов'язаної із

застосуванням РРО

Діє зараз

Планують

впровадити з

01.10.2020

10 нмдг (170 30 нмдг (510

грн)

грн)

34.

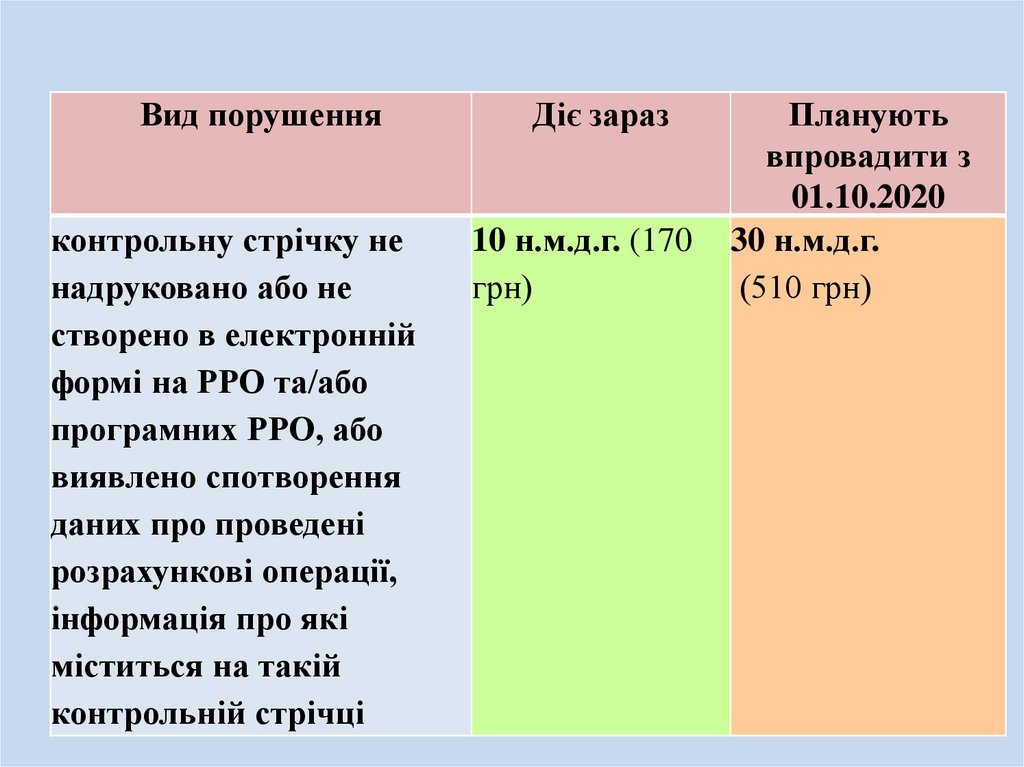

Вид порушенняконтрольну стрічку не

надруковано або не

створено в електронній

формі на РРО та/або

програмних РРО, або

виявлено спотворення

даних про проведені

розрахункові операції,

інформація про які

міститься на такій

контрольній стрічці

Діє зараз

10 н.м.д.г. (170

грн)

Планують

впровадити з

01.10.2020

30 н.м.д.г.

(510 грн)

35.

Вид порушенняДіє зараз

застосування при здійсненні 100 н.м.д.г.

розрахункових операцій РРО (1700 грн)

та/або програмних РРО, в

конструкцію чи програмне

забезпечення якого внесені

зміни, не передбачені

конструкторськотехнологічною та

програмною документацією

виробника

Планують

впровадити з

01.10.2020

300 н.м.д.г.

(5100 грн)

36.

12) вести в порядку, встановленому законодавством, обліктоварних запасів, здійснювати продаж лише тих товарів (послуг),

що відображені в такому обліку.

При цьому суб’єкт господарювання зобов’язаний надати

контролюючим органам під час проведення перевірки документи (у

паперовій або електронній формі), які підтверджують облік та

походження товарів, що на момент перевірки знаходяться у місці

продажу (господарському об’єкті).

Такі вимоги не поширюються на фізичних осіб - підприємців, які

є платниками єдиного податку та не зареєстровані платниками

податку на додану вартість (крім тих, які провадять діяльність з

реалізації технічно складних побутових товарів, що підлягають

гарантійному ремонту, а також лікарських засобів та виробів

медичного призначення, ювелірних та побутових виробів з

дорогоцінних металів, дорогоцінного каміння, дорогоцінного

каміння органогенного утворення та напівдорогоцінного

каміння)

37.

Стаття 20. До суб’єктів господарювання, що здійснюють реалізаціютоварів, які не обліковані у встановленому порядку, та/або не

надали під час проведення перевірки документи, які

підтверджують облік товарів, що знаходяться у місці продажу

(господарському об’єкті), за рішенням контролюючих органів

застосовується фінансова санкція у розмірі подвійної вартості

таких товарів, які не обліковані у встановленому порядку, за

цінами реалізації, але не менше десяти неоподатковуваних

мінімумів доходів громадян. Такі вимоги не поширюються на

фізичних осіб - підприємців, які є платниками єдиного податку та

не зареєстровані платниками податку на додану вартість (крім

тих, які здійснюють діяльність з реалізації технічно складних

побутових товарів, що підлягають гарантійному ремонту, а також

лікарських засобів та виробів медичного призначення, ювелірних

та побутових виробів з дорогоцінних металів, дорогоцінного

каміння, дорогоцінного каміння органогенного утворення та

напівдорогоцінного каміння)

38.

ДФС про застосування РРО:• У разі проведення розрахункових операцій через банківський

автомат самообслуговування

Враховуючи викладене, якщо ПТКС, через який покупці товарів

самостійно оплачують готівкою або із допомоги платіжної

банківської картки придбання товарів, належить банку, то такі

розрахунки будуть вважатися безготівковими і за умови

проведення розрахунків виключно таким способом суб’єкту

господарювання застосовувати РРО не потрібно.

39.

• При проведенні розрахунків з використаннямбанкінгу (наприклад, Приват 24 або Ощад 24)

інтернет-

Чи потрібно застосовувати реєстратори розрахункових операцій

(далі - РРО) фізичній особі - підприємцю платнику єдиного

податку II та III груп (дохід більше 1,0 млн. грн. на рік) у разі

проведення розрахунків з використанням платіжної картки, через

електронну систему платежів Приват 24?

Враховуючи викладене, при здійсненні розрахунків за товари

(послуги) фізичні особи - підприємці платники єдиного податку II

групи, обсяг доходу яких протягом календарного року перевищує

1,0 млн. грн., зобов'язані застосовувати РРО, у тому числі у разі

здійснення безготівкових розрахунків за допомогою платіжних

карт, через систему електронного банкінгу. При цьому

розрахункові документи при продажу товарів (послуг) видаються

під час їх безпосереднього надання споживачу.

40.

• Розрахунки за допомогою платіжної системи LiqPayВраховуючи викладене вище, у разі якщо, споживач,

використовуючи мережу Інтернет, замовив товар, і розрахунок за

нього було здійснено із застосуванням платіжних карт за

допомогою платіжних систем (інтернет- еквайринг) LiqPay та

інших аналогічних, такі операції суб'єктом господарювання

(продавцем) здійснюються із обов'язковим застосуванням РРО та

видачею споживачу розрахункового документу встановленої

форми (чек з РРО).

41.

КАБІНЕТ МІНІСТРІВ УКРАЇНИПОСТАНОВА

від 23 серпня 2000 р. N 1336

Про забезпечення реалізації статті 10 Закону України

ПЕРЕЛІК

окремих форм та умов проведення діяльності у сфері

торгівлі, громадського харчування та послуг, яким

дозволено проводити розрахункові операції без

застосування реєстраторів розрахункових операцій з

використанням розрахункових книжок та книг обліку

розрахункових операцій

42.

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИПОДАТКОВА КОНСУЛЬТАЦІЯ

05.11.2019 N 1178/6/99-00-05-04-01-15/ІПК

Враховуючи зазначене вище, у разі продажу основних засобів

(основних фондів) за готівкові кошти, які вилучені з активів

(списані з балансу) внаслідок їх продажу і які згідно бухгалтерського

обліку обліковувались на рахунку 10 "Основні засоби", суб'єкти

господарювання можуть проводити такі розрахунки у касах таких

суб'єктів з оформленням прибуткових і видаткових касових ордерів

та видачею відповідних квитанцій, підписаних головним

бухгалтером або особою, уповноваженою керівником, підпис яких

може

бути

засвідчений

відбитком

печатки

цієї/цього

установи/підприємства (використання печатки не є обов'язковим),

або у безготівковій формі через банківські установи.

43.

Крім того, у разі здійснення розрахунків в касі у готівковій формісуб'єкти господарювання зобов'язані дотримуватись вимог

Положення про ведення касових операцій у національній валюті в

Україні, затвердженого постановою Правління Національного банку

України від 29 грудня 2017 року N 148, зокрема в частині

дотримання граничних сум розрахунків готівкою.

44.

Про застосування штрафу 1 грнВерховний Суд

ПОСТАНОВА

Іменем України

05 вересня 2019 року

Київ

справа №822/328/15

адміністративне провадження №К/9901/8968/18

45.

УКАЗ ПРЕЗИДЕНТА УКРАЇНИ №761/2019від 17 жовтня 2019 року

Про невідкладні заходи щодо забезпечення сприятливих умов для

діяльності фізичних осіб — підприємців

З метою покращення умов для розвитку підприємництва,

здійснення

фізичними

особами

підприємницької

діяльності постановляю:

1. Кабінету Міністрів України:

1) вирішити питання щодо утворення координаційної ради з питань

розвитку мікро- та малого підприємництва із залученням до її роботи

представників громадських організацій, що представляють інтереси

малого бізнесу;

2) розробити у двотижневий строк за участю координаційної ради з

питань розвитку мікро- та малого підприємництва та внести на розгляд

Верховної Ради України законопроекти, спрямовані на:

46.

• лібералізацію умов та критеріїв віднесення фізичних осіб підприємців до першої групи спрощеної системи оподаткування,обліку та звітності, зокрема шляхом встановлення більшого

розміру граничного обсягу їх доходу протягом календарного

року, надання їм права використовувати працю найманих осіб,

а також розширення переліку видів діяльності, які можуть

здійснюватися такими суб’єктами господарювання;

• запровадження дворічного мораторію на проведення перевірок

фізичних осіб - підприємців (крім тих, які здійснюють

високорентабельні види діяльності з істотними ризиками ухилення

від оподаткування) щодо дотримання ними порядку

застосування реєстраторів розрахункових операцій;

• пом’якшення відповідальності фізичних осіб — підприємців за

порушення ними встановленого порядку подання до

контролюючих органів звітності, пов’язаної із застосуванням

реєстраторів розрахункових операцій;

47.

3) вжити необхідних заходів для забезпечення прозорих інеобтяжливих процедур реєстрації розрахункових операцій під

час реалізації товарів (надання послуг) через мережу Інтернет та

надання роз’яснень щодо порядку застосування таких процедур;

4) забезпечити з 1 січня 2020 року можливість тестування

платниками податків під час здійснення розрахункових операцій

безкоштовного програмного рішення для використання такими

платниками програмних реєстраторів розрахункових операцій;

5) забезпечити активну роз’яснювальну роботу щодо змін у

застосуванні реєстраторів розрахункових операцій відповідно до

законів України «Про внесення змін до Закону України «Про

застосування реєстраторів розрахункових операцій у сфері торгівлі,

громадського харчування та послуг» та інших законів України щодо

детінізації розрахунків у сфері торгівлі та послуг» та «Про внесення

змін до Податкового кодексу України щодо детінізації розрахунків у

сфері торгівлі і послуг».

48.

Постанова Правління Національного банку № 142 “Про внесеннязмін до деяких нормативно-правових актів Національного банку

України” від 29 листопада 2019 року

вносить зміни до Положення про порядок емісії електронних

платіжних засобів і здійснення операцій з їхнім використанням.

Постанова № 142 набирає чинності з 10 грудня 2019 року.

Зокрема, суб’єкти господарювання не мають права використовувати

корпоративні картки для виплати заробітної плати, виплат

соціального характеру. Відповідно знімати кошти з корпоративної

картки для виплати зарплати з 10 грудня не можна. Це буде

вважатися порушенням.

НБУ вважає ключ-карту до рахунку корпоративною. Тож на неї

також поширюється ця заборона

49.

Спрощена система оподаткуваннята надання поворотної фінансової

допомоги

50.

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ28.02.2018 № 806/10/ІПК/14-29-12-03-22

Щодо застосування спрощеної системи оподаткування

Товариство просить надати роз'яснення, чи має право юридична

особа, платник єдиного податку третьої групи надавати поворотну

фінансову допомогу, не порушуючи умов перебування на єдиному

податку, встановлених п. 291.5 ст. 291 Кодексу.

Згідно з абзацом шостим підпункту 291.5.1 пункту 291.5

статті 291 Кодексу не можуть бути платниками єдиного податку

третьої групи суб'єкти господарювання (юридичні особи), які

здійснюють діяльність у сфері фінансового посередництва, крім

діяльності у сфері страхування, яка здійснюється страховими

агентами, визначеними Законом України "Про страхування",

сюрвейєрами, аварійними комісарами та аджастерами, визначеними

розділом III Кодексу.

51.

Відповідно до абзацу третього статті 333 Господарського кодексуУкраїни фінансове посередництво - діяльність, пов'язана з

отриманням та перерозподілом фінансових коштів, крім випадків,

передбачених

законодавством.

Фінансове

посередництво

здійснюється установами банків та іншими фінансово-кредитними

організаціями.

Враховуючи зазначене, надання одноразової поворотної

фінансової допомоги не є діяльністю у сфері фінансового

посередництва.

Отже, надання Товариством поворотної фінансової допомоги не на

постійній основі не суперечить вимогам підпункту 291.5.1 пункту

291.5 статті 291 Кодексу щодо перебування не спрощеній системі

оподаткування.

Водночас діяльність з надання поворотної фінансової допомоги

іншим юридичним особам (фізичним особам - підприємцям) на

постійній основі може розглядатися як фінансове посередництво,

за умови здійснення якої Товариство не має права застосовувати

спрощену систему оподаткування.

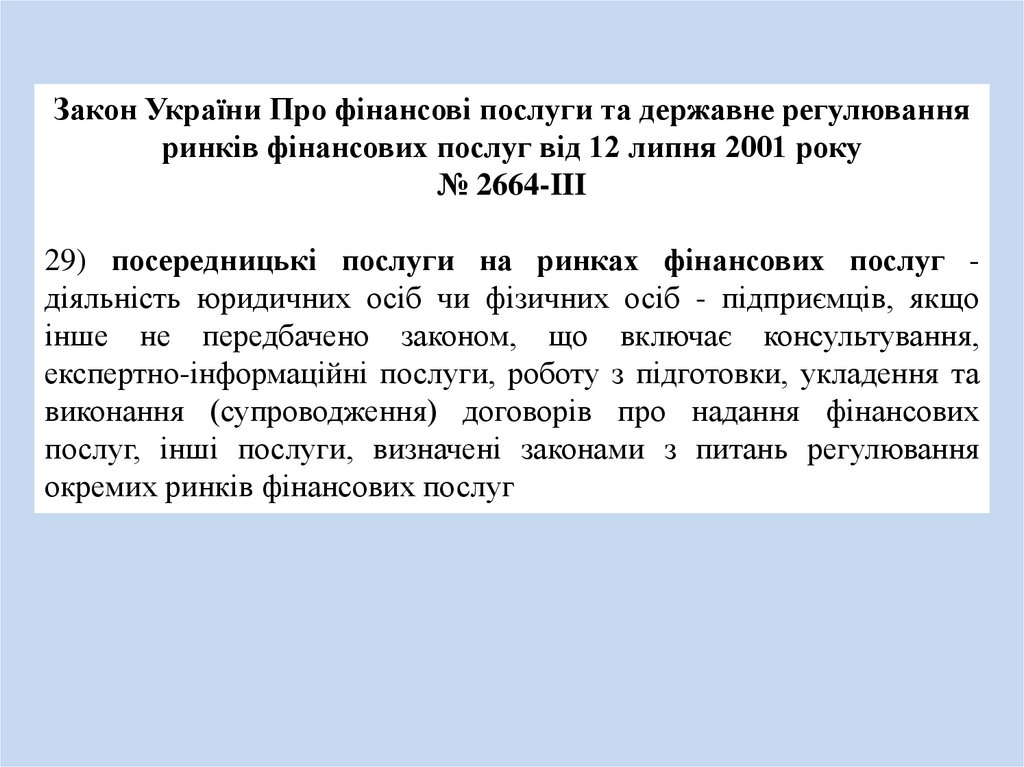

52.

Закон України Про фінансові послуги та державне регулюванняринків фінансових послуг від 12 липня 2001 року

№ 2664-III

29) посередницькі послуги на ринках фінансових послуг діяльність юридичних осіб чи фізичних осіб - підприємців, якщо

інше не передбачено законом, що включає консультування,

експертно-інформаційні послуги, роботу з підготовки, укладення та

виконання (супроводження) договорів про надання фінансових

послуг, інші послуги, визначені законами з питань регулювання

окремих ринків фінансових послуг

53.

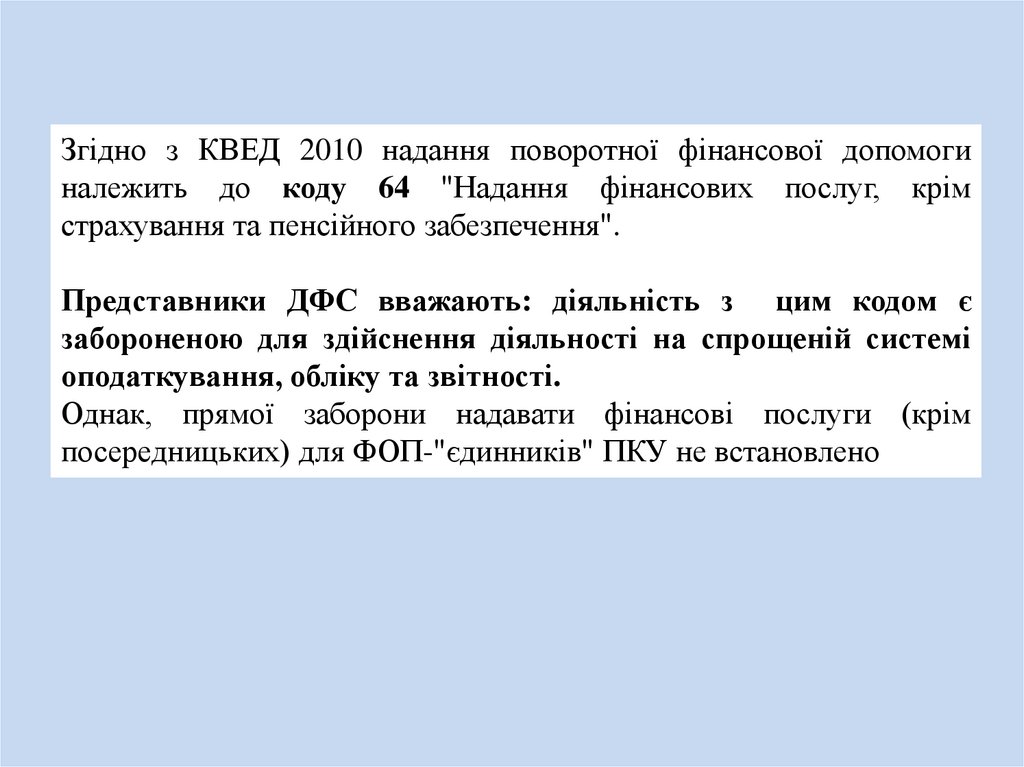

Згідно з КВЕД 2010 надання поворотної фінансової допомогиналежить до коду 64 "Надання фінансових послуг, крім

страхування та пенсійного забезпечення".

Представники ДФС вважають: діяльність з цим кодом є

забороненою для здійснення діяльності на спрощеній системі

оподаткування, обліку та звітності.

Однак, прямої заборони надавати фінансові послуги (крім

посередницьких) для ФОП-"єдинників" ПКУ не встановлено

54.

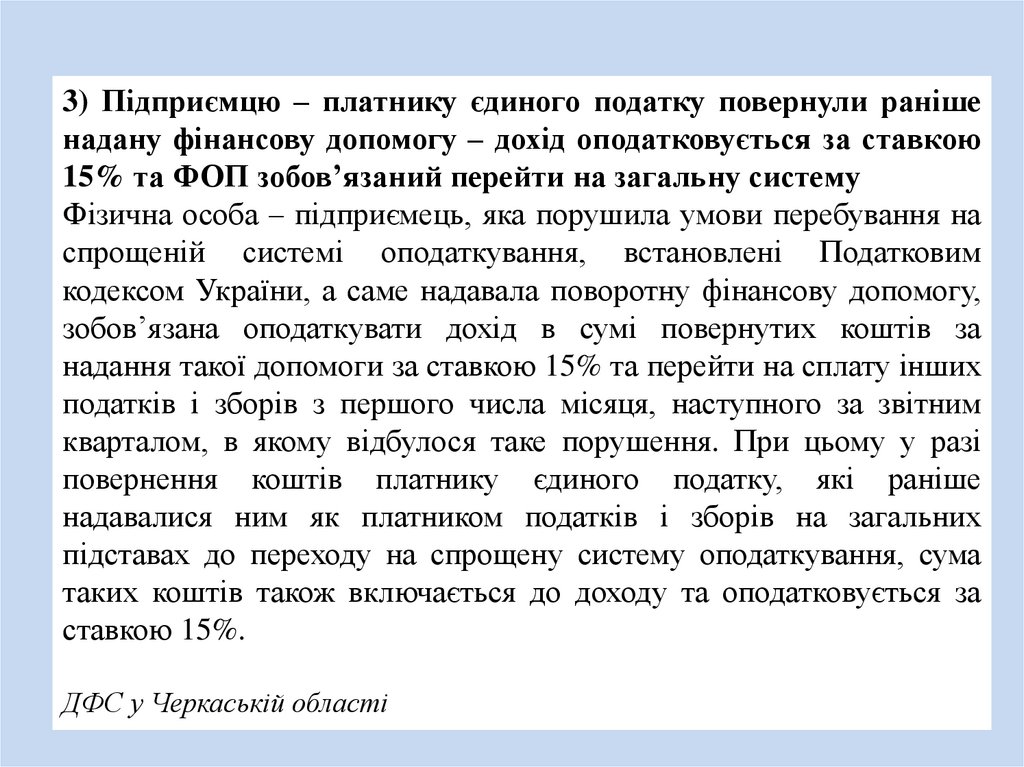

3) Підприємцю – платнику єдиного податку повернули ранішенадану фінансову допомогу – дохід оподатковується за ставкою

15% та ФОП зобов’язаний перейти на загальну систему

Фізична особа – підприємець, яка порушила умови перебування на

спрощеній системі оподаткування, встановлені Податковим

кодексом України, а саме надавала поворотну фінансову допомогу,

зобов’язана оподаткувати дохід в сумі повернутих коштів за

надання такої допомоги за ставкою 15% та перейти на сплату інших

податків і зборів з першого числа місяця, наступного за звітним

кварталом, в якому відбулося таке порушення. При цьому у разі

повернення коштів платнику єдиного податку, які раніше

надавалися ним як платником податків і зборів на загальних

підставах до переходу на спрощену систему оподаткування, сума

таких коштів також включається до доходу та оподатковується за

ставкою 15%.

ДФС у Черкаській області

55.

Роз'яснення від НБУ стосовновикористання коштів з рахунків

ФОП

56.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИПОСТАНОВА

27.12.2019 № 162

Про затвердження Змін до Інструкції про порядок відкриття і

закриття рахунків клієнтів банків та кореспондентських

рахунків банків - резидентів і нерезидентів

(діє з 03.01.2020)

П.14

За поточними рахунками в національній валюті фізичних осібпідприємців/фізичних осіб, які провадять незалежну професійну

діяльність, здійснюються всі види розрахунково-касових операцій

відповідно до умов договору та законодавства України, крім

операцій, пов'язаних із власними потребами. Ці особи після

сплати податків, зборів та інших платежів, передбачених

законом, мають право перерахувати кошти з таких рахунків на

власні поточні рахунки, відкриті для власних потреб.

57.

Для чого внесено такі зміни в розрахунки ФОП?Національний банк не вносив змін по суті, а лише уточнив норму

про порядок використання поточних рахунків ФОП.

ФОП мають право після слати податків та зборів отримати чистий

дохід як готівкою, так і перераховувати цей дохід на власні поточні

рахунки, відкриті для власних потреб.

Упорядкування операцій ФОП сприятиме мінімізації ризиків

здійснення фінансових операцій з ознаками фіктивності, зниженню

проявів тіньової економіки та розвитку безготівкових розрахунків..

58.

Чи встановлені обмеження щодо зняття готівки ФОП черезбанкомат?

Корпоративна картка є інструментом доступу до поточного рахунку

ФОП, за допомогою якої здійснюються розрахунково-касові

операції по рахунку, з урахуванням обмежень, встановлених

Положенням про порядок емісії електронних платіжних засобів і

здійснення операцій з їх використанням, затвердженим постановою

Правління Національного банку України від 05.11.2014 №705 та

Положенням про ведення касових операцій у національній валюті

Україні, затвердженим постановою Правління Національного банку

України від 29.12.2017 №148.

Обмежень щодо виплати чистого доходу ФОП, зокрема через

банкомат за допомогою корпоративної картки немає.

59.

Які санкції передбачені за порушення розрахунків ФОП?Контроль за сплатою податків і зборів та застосування

передбачених законом штрафних (фінансових) санкцій (штрафів) за

порушення податкового законодавства покладено на контролюючі

органи, відповідно до статті 191Податкового кодексу України.

60.

Постанова Верховного Суду від 04.12.2019 р. № 440/2149/19«…особа,

яка

зареєстрована

як

фізична

особа

—

підприємець, проте господарську діяльність не веде та доходи не

отримує,

зобов’язана

сплачувати

єдиний

внесок

на

загальнообов’язкове державне соціальне страхування не нижче

розміру мінімального страхового внеску незалежно від

фактичного отримання доходу лише за умови, що така особа не є

найманим працівником. В іншому випадку (якщо особа є

найманим працівником), така особа є застрахованою і

платником єдиного внеску за неї є її роботодавець, а мета збору

єдиного внеску на загальнообов’язкове державне соціальне

страхування досягається за рахунок його сплати роботодавцем».

61.

Можливі новації - 2020• ФОП (як платник єдиного податку, так і загальносистемник)

виступатиме податковим агентом для нерезидентів, якщо

виплачуватимуть доходи з джерелом походження в Україні.

• Включені до переліку контрольованих операцій

деякі операції

платників єдиного податку 4 групи з нерезидентами.

• Уточнюються строки переходу зі/на спрощену систему, строки

зміни ставки податку для 3-ї групи (не пізніше 10 днів до початку

календарного кварталу, в якому плануються перехід/зміни замість

15 днів).

• Для ФОП на загальній системі уточнюється склад витрат, що

підлягають амортизації. Зокрема, амортизації підлягатимуть

витрати на модернізацію та реконструкцію основних засобів. А із

заборонених видів основних засобів, які не амортизуються

підприємцем, планують виключити вантажні автомобілі.

62.

63.

П(с)БО 11 в редакції, що діяла до 29.10.2019 рокуДовгострокові зобов'язання, на які нараховуються відсотки,

відображаються в балансі за їх теперішньою вартістю.

Визначення теперішньої вартості залежить від умов та виду

зобов'язання.

64.

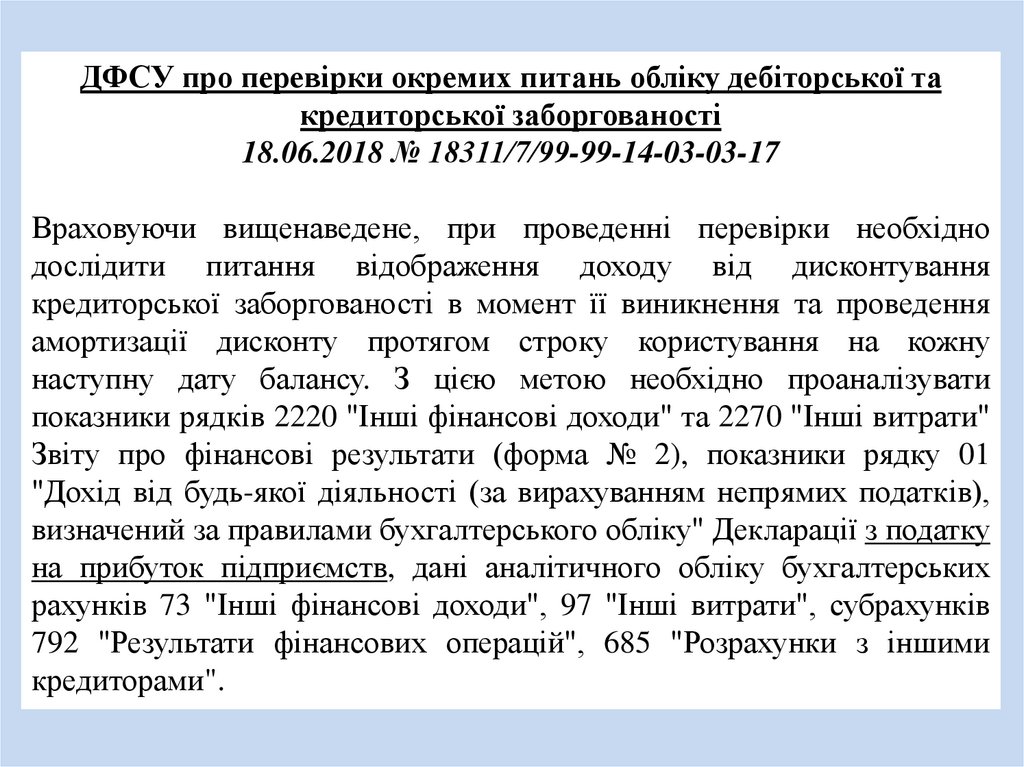

ДФСУ про перевірки окремих питань обліку дебіторської такредиторської заборгованості

18.06.2018 № 18311/7/99-99-14-03-03-17

Враховуючи вищенаведене, при проведенні перевірки необхідно

дослідити питання відображення доходу від дисконтування

кредиторської заборгованості в момент її виникнення та проведення

амортизації дисконту протягом строку користування на кожну

наступну дату балансу. З цією метою необхідно проаналізувати

показники рядків 2220 "Інші фінансові доходи" та 2270 "Інші витрати"

Звіту про фінансові результати (форма № 2), показники рядку 01

"Дохід від будь-якої діяльності (за вирахуванням непрямих податків),

визначений за правилами бухгалтерського обліку" Декларації з податку

на прибуток підприємств, дані аналітичного обліку бухгалтерських

рахунків 73 "Інші фінансові доходи", 97 "Інші витрати", субрахунків

792 "Результати фінансових операцій", 685 "Розрахунки з іншими

кредиторами".

65.

ШОСТИЙ АПЕЛЯЦІЙНИЙ АДМІНІСТРАТИВНИЙ СУДПОСТАНОВА

ІМЕНЕМ УКРАЇНИ

28 березня 2019 р. N 826/9136/17

При цьому, П (С)БО 13 "Фінансові інструменти" не передбачає

порядок визначення справедливої вартості та не розглядає й

методологію обліку щодо короткострокових та довгострокових

фінансових зобов'язань.

Національними стандартами (положеннями) бухгалтерського обліку

не визначено методологію щодо визначення справедливої та

амортизованої вартості фінансових зобов'язань, відтак,

підприємство не зобов'язане визначати методологію оцінки

фінансових зобов'язань самостійно, а ДФС не має права

визначати цю методику та давати вказівки платнику податків

щодо методики.

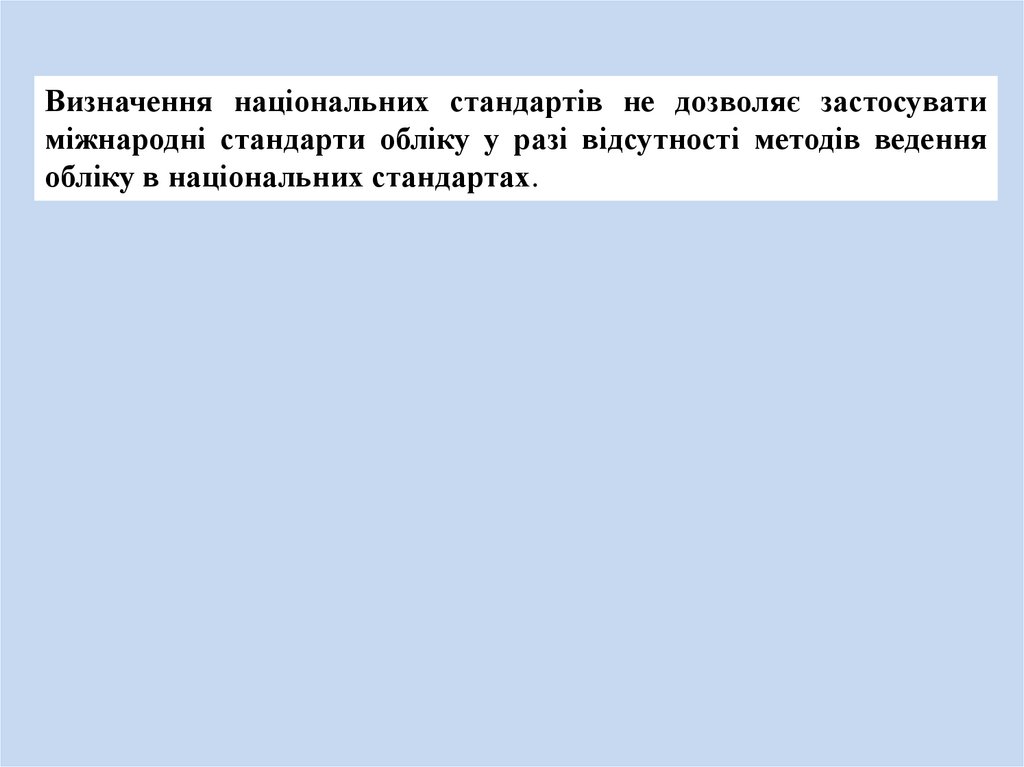

66.

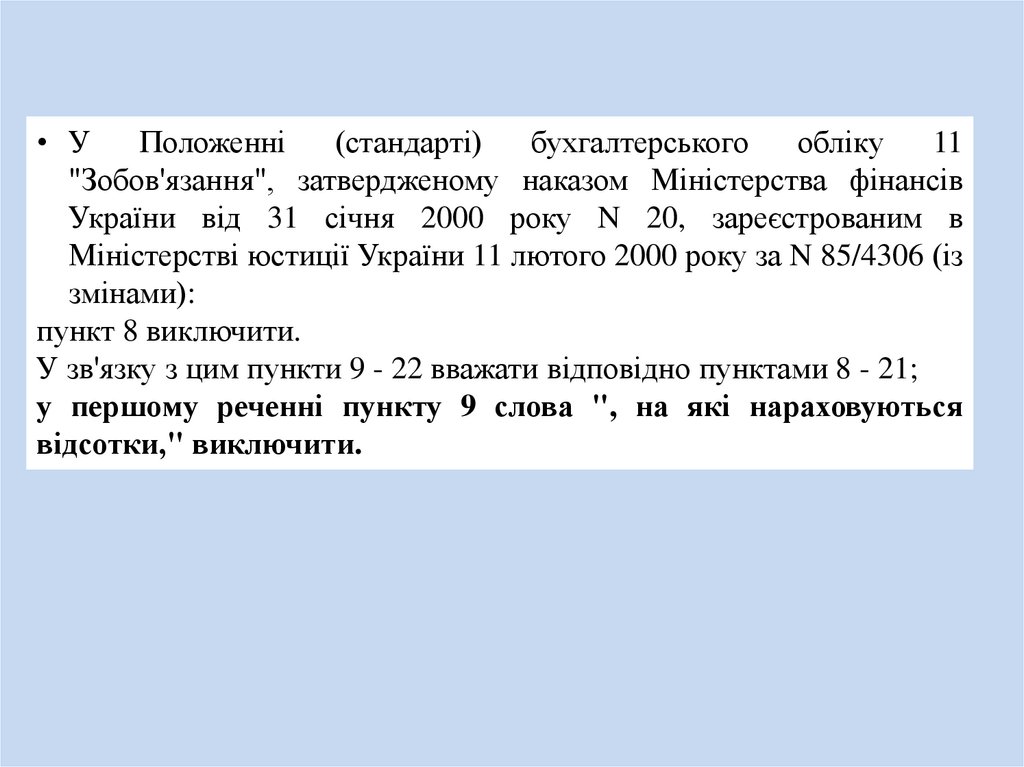

Визначення національних стандартів не дозволяє застосуватиміжнародні стандарти обліку у разі відсутності методів ведення

обліку в національних стандартах.

67.

Наказ Міністерства фінансів України від 16.09.2019 р. №379Про затвердження Змін до деяких нормативно-правових актів

Міністерства фінансів України з бухгалтерського обліку

В абзаці другому пункту 12 Положення (стандарту)

бухгалтерського обліку 10 "Дебіторська заборгованість",

затвердженого наказом Міністерства фінансів України від 08

жовтня 1999 року N 237, зареєстрованим в Міністерстві юстиції

України 25 жовтня 1999 року за N 725/4018 (із змінами), слова ",

на яку нараховуються проценти, відображається в балансі за

їхньою" замінити словами "відображається в балансі за її".

68.

• УПоложенні

(стандарті)

бухгалтерського

обліку

11

"Зобов'язання", затвердженому наказом Міністерства фінансів

України від 31 січня 2000 року N 20, зареєстрованим в

Міністерстві юстиції України 11 лютого 2000 року за N 85/4306 (із

змінами):

пункт 8 виключити.

У зв'язку з цим пункти 9 - 22 вважати відповідно пунктами 8 - 21;

у першому реченні пункту 9 слова ", на які нараховуються

відсотки," виключити.

69.

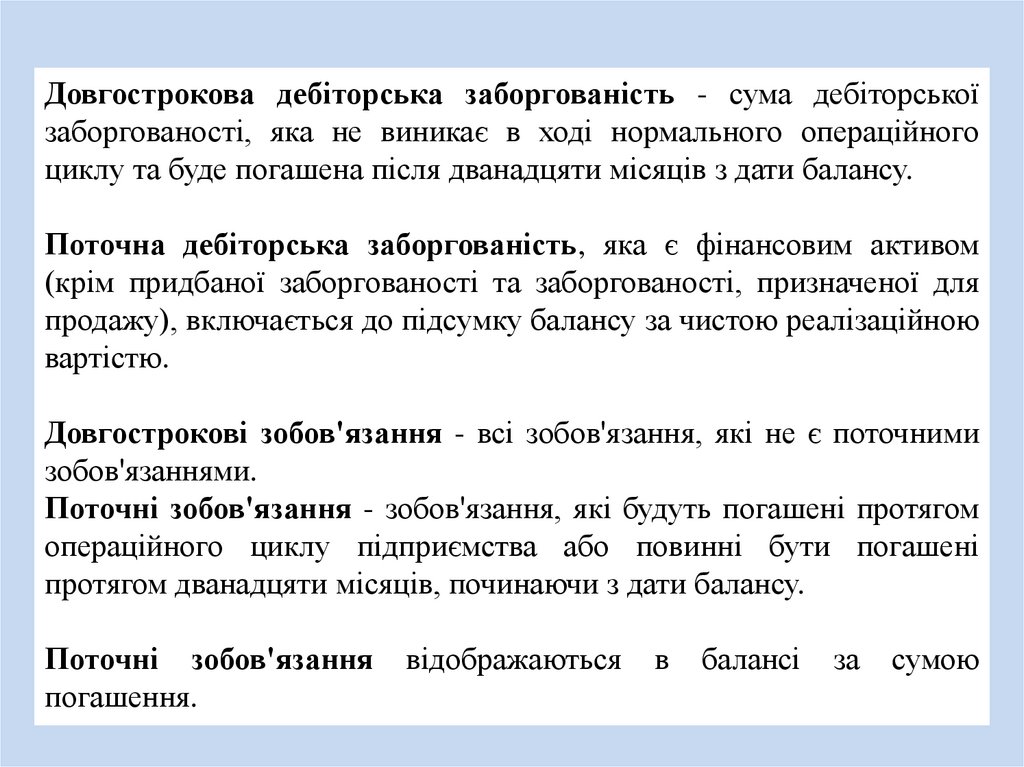

Довгострокова дебіторська заборгованість - сума дебіторськоїзаборгованості, яка не виникає в ході нормального операційного

циклу та буде погашена після дванадцяти місяців з дати балансу.

Поточна дебіторська заборгованість, яка є фінансовим активом

(крім придбаної заборгованості та заборгованості, призначеної для

продажу), включається до підсумку балансу за чистою реалізаційною

вартістю.

Довгострокові зобов'язання - всі зобов'язання, які не є поточними

зобов'язаннями.

Поточні зобов'язання - зобов'язання, які будуть погашені протягом

операційного циклу підприємства або повинні бути погашені

протягом дванадцяти місяців, починаючи з дати балансу.

Поточні зобов'язання

погашення.

відображаються

в

балансі

за

сумою

70.

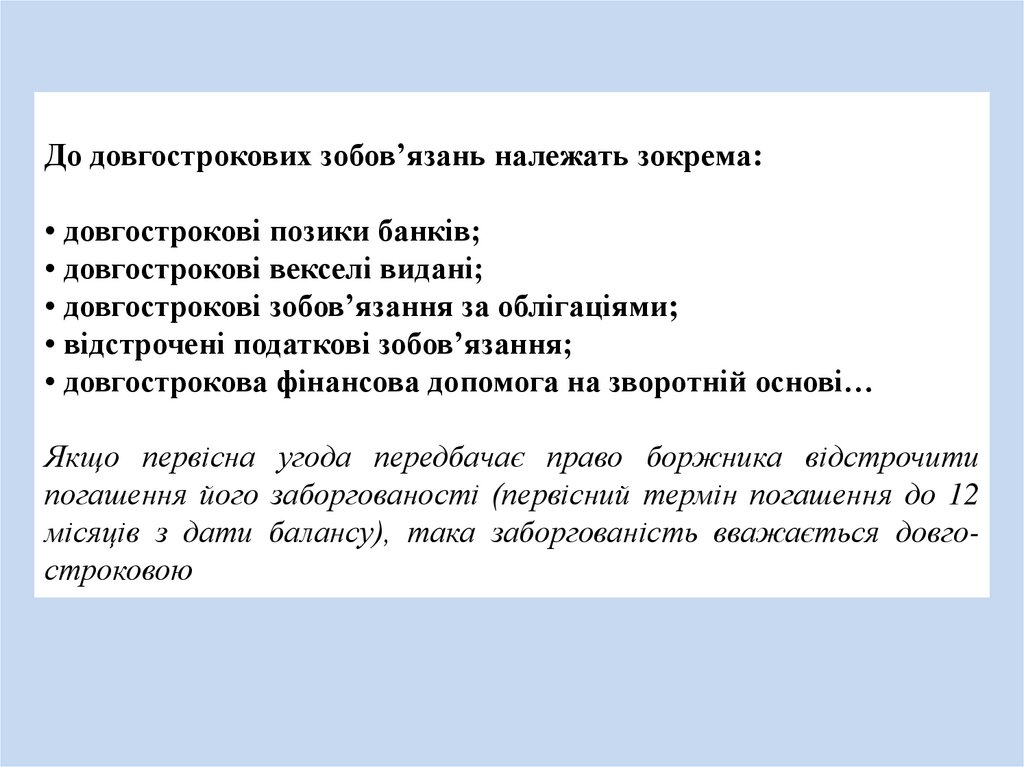

До довгострокових зобов’язань належать зокрема:• довгострокові позики банків;

• довгострокові векселі видані;

• довгострокові зобов’язання за облігаціями;

• відстрочені податкові зобов’язання;

• довгострокова фінансова допомога на зворотній основі…

Якщо первісна угода передбачає право боржника відстрочити

погашення його заборгованості (первісний термін погашення до 12

місяців з дати балансу), така заборгованість вважається довгостроковою

71.

Довгострокова і короткострокова

Довгострокова з фізособами

Довгострокова у валюті

Довгострокова із засновниками

ПФД з невизначеною датою погашення

Прострочена

Пролонгована

Дисконтують всі підприємства

72.

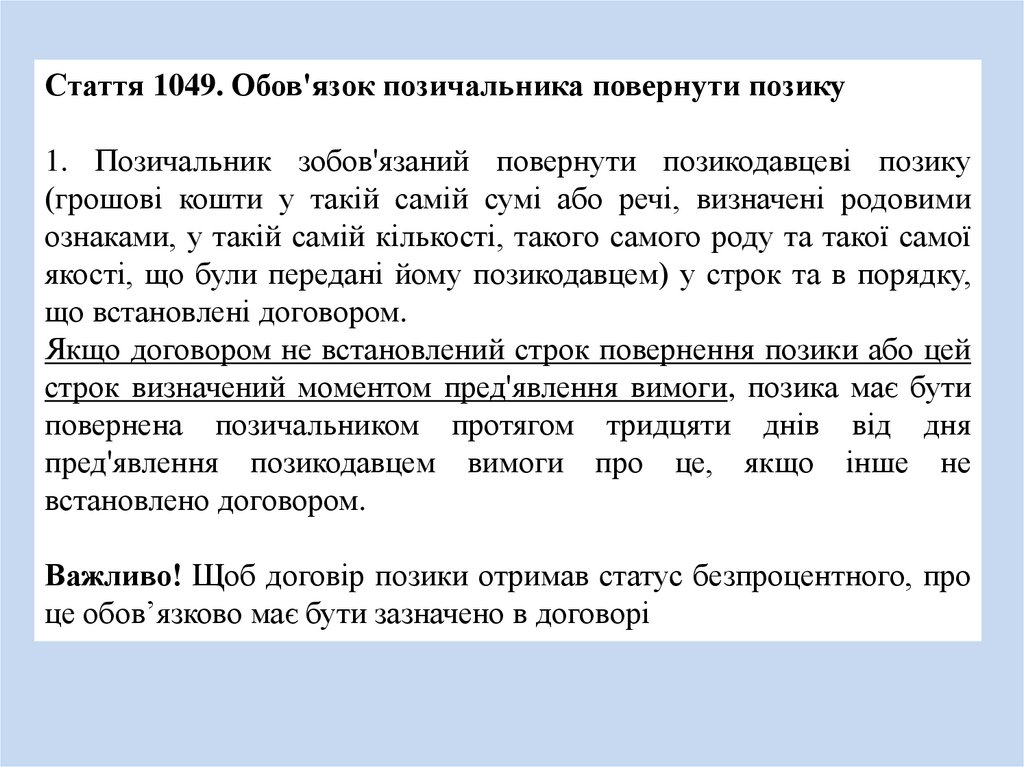

Стаття 1049. Обов'язок позичальника повернути позику1. Позичальник зобов'язаний повернути позикодавцеві позику

(грошові кошти у такій самій сумі або речі, визначені родовими

ознаками, у такій самій кількості, такого самого роду та такої самої

якості, що були передані йому позикодавцем) у строк та в порядку,

що встановлені договором.

Якщо договором не встановлений строк повернення позики або цей

строк визначений моментом пред'явлення вимоги, позика має бути

повернена позичальником протягом тридцяти днів від дня

пред'явлення позикодавцем вимоги про це, якщо інше не

встановлено договором.

Важливо! Щоб договір позики отримав статус безпроцентного, про

це обов’язково має бути зазначено в договорі

73.

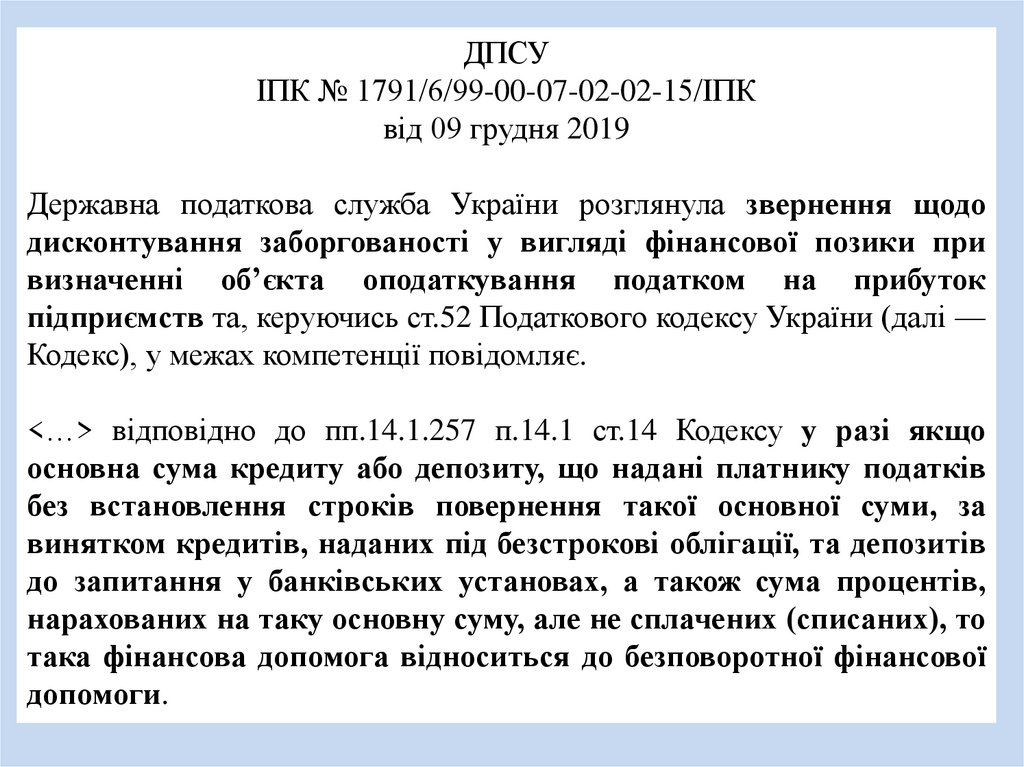

ДПСУІПК № 1791/6/99-00-07-02-02-15/ІПК

від 09 грудня 2019

Державна податкова служба України розглянула звернення щодо

дисконтування заборгованості у вигляді фінансової позики при

визначенні об’єкта оподаткування податком на прибуток

підприємств та, керуючись ст.52 Податкового кодексу України (далі —

Кодекс), у межах компетенції повідомляє.

<…> відповідно до пп.14.1.257 п.14.1 ст.14 Кодексу у разі якщо

основна сума кредиту або депозиту, що надані платнику податків

без встановлення строків повернення такої основної суми, за

винятком кредитів, наданих під безстрокові облігації, та депозитів

до запитання у банківських установах, а також сума процентів,

нарахованих на таку основну суму, але не сплачених (списаних), то

така фінансова допомога відноситься до безповоротної фінансової

допомоги.

74.

Об'єкти визначенняВизначення справедливої вартості

справедливої

вартості

8. Поточні та

довгострокові

зобов'язання

Теперішня (дисконтована) сума, яка має

виплачуватися при погашенні заборгованості,

визначеної за відповідними поточними

відсотковими ставками. Дисконтування не

здійснюється для короткострокових зобов'язань,

якщо різниця між номінальною сумою

зобов'язання та дисконтованою сумою є

несуттєвою (менше 5% номінальної вартості)

75.

Визначення теперішньої вартості залежить від умов та видузобов'язання.

Теперішня вартість - дисконтована сума майбутніх платежів (за

вирахуванням суми очікуваного відшкодування), яка, як очікується,

буде потрібна для погашення зобов'язання в процесі звичайної

діяльності підприємства.

Дисконтування - визначення поточної вартості грошового потоку з

урахуванням його вартості, яка прогнозується на майбутнє.

Операція дисконтування зводиться до формули:

PV = FV / (1 + i)n,

де: FV – поточна вартість,

PV – теперішня вартість,

i – ставка дисконтування,

n – строк (число періодів).

76.

Розмір ставки дисконтування:• Ставка додаткових залучень кредитних ресурсів

• Облікова ставка НБУ

Сайт НБУ

Статистика фінансових ринків

Для оцінки довгострокової дебіторської заборгованості часто

обирають ставку відсотка за інвестиціями або банківськими

депозитами на аналогічний термін і на аналогічних умовах.

Чи переглядається ставка дисконтування?

77.

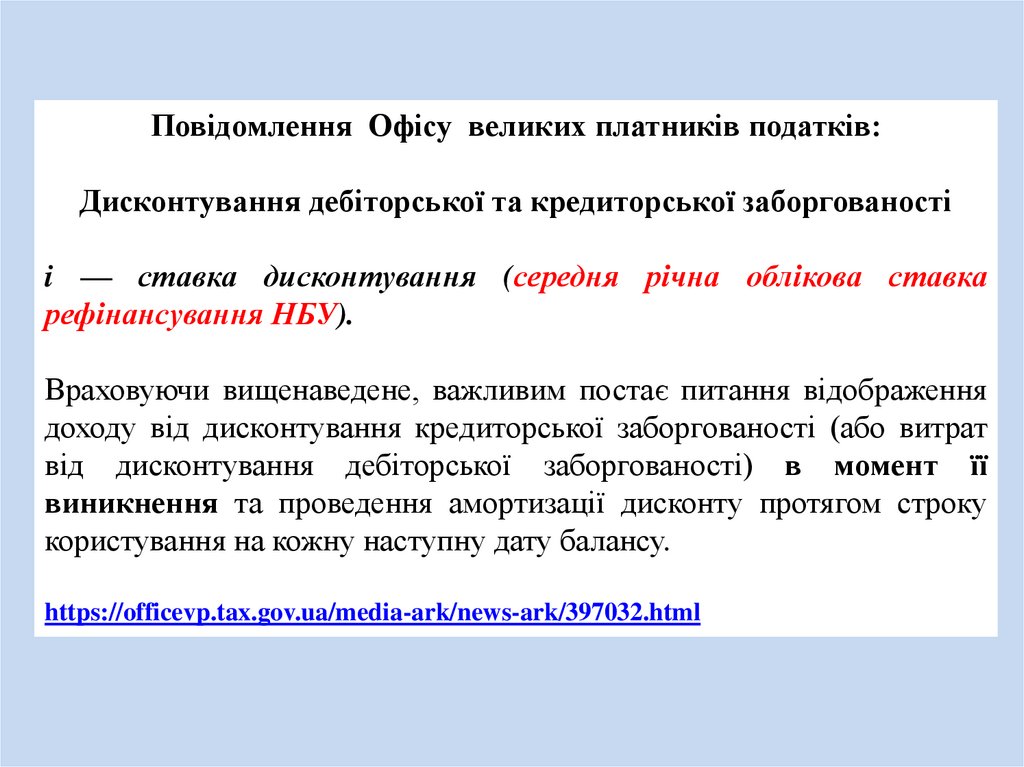

Повідомлення Офісу великих платників податків:Дисконтування дебіторської та кредиторської заборгованості

i — ставка дисконтування (середня річна облікова ставка

рефінансування НБУ).

Враховуючи вищенаведене, важливим постає питання відображення

доходу від дисконтування кредиторської заборгованості (або витрат

від дисконтування дебіторської заборгованості) в момент її

виникнення та проведення амортизації дисконту протягом строку

користування на кожну наступну дату балансу.

https://officevp.tax.gov.ua/media-ark/news-ark/397032.html

78.

Щоденні даніПроцентні ставки за активними і пасивними операціями Національного банку

України

Результати проведення операцій Національного банку України з регулювання

ліквідності банків

Результати проведення процентних тендерів з розміщення депозитних сертифікатів

Національного банку України

Проценті ставки за міжбанківськими кредитами в національній валюті

Проценті ставки за міжбанківськими кредитами в іноземній валюті

Вартість кредитів за даними статистичної звітності банків України (без урахування

овердрафту)

Вартість строкових депозитів за даними статистичної звітності банків України

Залишок коштів на коррахунках банків (оперативні дані)

Український індекс ставок за депозитами фізичних осіб (за даними агентства

"Thomson Reuters")

* Методологічний коментар

Архів основних показників стану міжбанківського кредитного ринку (до 31.07.2018)

79.

Приклад 1. Погашення відбувається одним платежем.Якщо погашення 250 тис грн відбудеться разовим платежем через 3

роки, то теперішня вартість при ставці дисконтування 14% річних

складатиме:

250000/(1+0,14)3 = 168743 грн.

Приклад 2. Нерівномірне погашення.

Підприємство має заборгованість 250 тис. грн, яку погашатиме:

1-й рік – 50 тис. грн; 2-й рік – 100 тис. грн; 3-й рік – 100 тис. грн.

Ставка дисконтування - 14% річних.

Визначаємо теперішню вартість заборгованості: 50000/(1+0,14) +

100000/(1+0,14)2 + 100000/(1+0,14)3 = 188304 грн.

Теперішня вартість 250 тис. грн при такій схемі погашення 188304

грн.

80.

Приклад 3. Підприємство 15.01.2020 р. отримало безвідсотковупозику на строк 16 місяців (строк погашення — 15.05.2021 р.) у сумі

100000 грн. Ставка дисконтування - 16 % річних. Позика повертається

одним платежем у кінці строку її погашення.

Розраховуємо період користування позикою в днях: 486 днів.

Визначаємо теперішню вартість позики на дату її отримання:

PV = 100000 /(1 + 0,16)486 : 365 = 100000 /1,2185 = 82068 грн.

Дисконт - 17932 грн.

81.

Квартальна ставка дисконтування для 1 кварталу 2020 року(кількість днів -75 днів):

((1 + 0,16)75 : 365 - 1) х 100 = ( 1,03095- 1) х 100 % = 3,095 %

…

Кількість днів 2 кварталу 2020 року - 91

Кількість днів 3 кварталу 2020 року - 92

Кількість днів 4 кварталу2020 року - 92

Кількість днів 1 кварталу 2021 року - 90

Кількість днів квітень-травень 21 - 46

Формула розрахунку денної ставки дисконтування:

365√(1+

0,16) – 1 х 100% = 0,04067128%

82.

Розраховуємо теперішню вартість:На 15.01.2020

На 31.03.2020

…

100000/(1+0,00040671)486 = 82068

100000/(1+0,00040671)311 = 84608

83.

ДатаДисконт

Ефективна

ставка

процента

Фінансові

витрати за

ефективною

ставкою

процента

15.01.2020 17932

Амортизована

вартість на

кінець

періоду

82068

31.03.2020

3,095%

2540

84608

30.06.2020

3,769%

3189

87797

30.09.2020

3,811%

3346

91143

31.12.2020

3,811%

3474

94617

31.03.2021

5,69%

5383

100000

84.

ДатаЗміст

Бухоблік

дебет

Сума,

кредит грн.

311

55

55

55

746

42

100000

17932

2540

1

15.01.2020 Отримано ПФД

Відображено дохід

Отримано від засновника

3

31.03.2020 Нараховані фінансові витрати 952

за 1 квартал

Отримано від засновника

42

55

4

30.06.2020 Нараховані фінансові витрати 952

за 2 квартал

611

3189

…

31.03.2021 Нараховані фінансові витрати

за 1 квартал 2021року

952

611

5383

9

15.05.2021 Повернена ПФД

611

311

100000

55

85.

Відображення у фінансовій звітності за 1 квартал 2020 року:У Звіті про фінансові результати у рядку 2220 фінансові доходи

17932 грн, а у рядку 2270 – фінансові витрати 2540 грн.

86.

Приклад 4. Підприємство надало 01.04.2020 безвідсоткову позикуіншому підприємству (чи працівникам) 150000 грн на 2 роки.

Прийнятна ставка дисконтування 12%.

PV = FV / (1 + i)n

Теперішня вартість= 150000/(1 + 0,12)2= 119579 грн

150000-119579= 30421 грн

n√(FV/PV)

– 1 х 100%

8√(150000/119579)

– 1 х 100% = 2,8737%

87.

ДатаВитрати від

знецінення

01.04.20

30421

Фінансові

доходи

Амортизована

вартість

119579

30.06.20

3436

123015

30.09.20

3535

126550

31.12.20

3637

130187

31.03.21

3741

133928

88.

30.06.213849

137777

30.09.21

3959

141736

31.12.21

4073

145809

31.03.22

4191*

150000

*різниця за рахунок заокруглень

89.

ДатаЗміст

Бухоблік

дебет кредит

Сума,

грн.

1

01.04.2020

Видана ПФД

Відображено витрати із знецінення

183

952

311

183

150000

30421

3

30.06.2020

Нараховані фінансові доходи

183

733

3436

31.03.2022

Нараховані фінансові доходи

377

733

4191

Повернена ПФД

311

377

150000

…

9

90.

Приклад 5.31.12.2019 підприємство А придбало у підприємства Б обладнання на

умовах відстрочки платежу в сумі 120000 грн. (зокрема ПДВ —

20000 грн.) на термін два роки.

На момент укладення угоди ставка відсотка за банківськими

депозитами, становила 14% річних, а ставка по кредитам - 18%

річних.

ТП «А» = 120000/(1+0,18)2 = 86182

120000 – 86182 = 33818

ТП «Б» = 120000/(1+0,14) 2 = 92336

120000 – 92336 = 27664

91.

Еф. ставка n√(FV/PV) – 1 х 100%Еф. С «А» = 8√(120000/86182) – 1 х 100% = 4,225%

Еф.С «В» = 8√(120000/92336) – 1 х 100% = 3,33%

92.

Приклад дисконтування довгострокової заборгованості«А»

«Б»

Залишок

Період

31.12.2019

Фінансові витрати

—

кредиторської

заборгованості

на кінець періоду

86182

Фінансовий

дохід

—

Залишок

дебіторської

заборгованос

ті

на кінець

періоду

92336

1 кв 2020

3641

89823

3075

95411

2 кв 2020

3795

93618

3177

98588

3 кв 2020

3955

97573

3283

101871

4 кв 2020

4122

101695

3392

105263

1 кв 2021

4296

105992

3505

108768

2 кв 2021

4478

110470

3622

112390

3 кв 2021

4667

115137

3743

116133

4 кв 2021

4864

120000

3867

120000

Разом

33818

27664

93.

Положення (стандарту) бухгалтерського обліку 7 "Основнізасоби"

7. Придбані (створені) основні засоби зараховуються на баланс

підприємства за первісною вартістю. Одиницею обліку основних

засобів є об'єкт основних засобів.

Первісна вартість - історична (фактична) собівартість

необоротних активів у сумі грошових коштів або справедливої

вартості інших активів, сплачених (переданих), витрачених для

придбання (створення) необоротних активів.

Фінансові витрати не включаються до первісної вартості

основних засобів, придбаних (створених) повністю або частково

за рахунок запозичень (за винятком фінансових витрат, які

включаються до собівартості кваліфікаційних активів відповідно

до Положення (стандарту) бухгалтерського обліку 31 "Фінансові

витрати".

94.

Положення (стандарту) бухгалтерського обліку «Запаси»8. Придбані (отримані) або вироблені запаси зараховуються на

баланс підприємства за первісною вартістю.

14. Не включаються до первісної вартості запасів, а належать

до витрат того періоду, в якому вони були здійснені (встановлені):

…

фінансові витрати (за винятком фінансових витрат, які

включаються до собівартості кваліфікаційних активів відповідно

до Положення (стандарту) бухгалтерського обліку 31 "Фінансові

витрати"

95.

Зміст операціїДо змін

Дт 152 Кт 55

100000

Придбання

обладнання

Дт 641 Кт 55

підприємством

20000

«А»

Щоквартальне

відображення

фінансових

витрат

*(86182-20000+5636)

** 86182 : 6

-

Після змін

Після змін

П(с)БО???

П(с)БО???

Дт 152 Кт 55 100000

Дт 152 Кт 55 71818*

Дт 641 Кт 55 20000

Дт 641 Кт 55 20000

Дт 55 Кт 73 33818

Дт 55 Кт 746 5636**

Дт 952 Кт 55

Дт 952 Кт 55

96.

Зміст операціїПродаж

продукції

До змін

Дт 183 Кт 701

120000

Дт 701 Кт 641 20000

Після змін

П(с)БО???

Дт 183 Кт 701 96947*

Дт 701 Кт 641 20000

Дт 949 Кт 183 4611**

«Б»

Після змін

Зміст операції

До змін

П(с)БО???

Щоквартальне

відображення

фінансового

доходу

*92336+4611

**92336:6

—

Дт 183 Кт 733

Після змін

П(с)БО???

Дт 183 Кт 701

120000

Дт 701 Кт 641

20000

змін 183

ДтПісля

95 Кт

27644 П(с)БО???

Дт 183 Кт 733

97.

Приклад 601.01.2019 підприємство отримало кредит від резидента в розмірі

100 000 грн строком на 3 роки під 5% річних. Оплата процентів

щорічно, а повернення суми кредиту наприкінці строку.

Ринкова процентна ставка на подібний кредит складає 20 % річних.

Грошові потоки

ТВ

2019 – 5000 грн

5000/(1+0,2)1 =4167

2020 – 5000 грн

5000/(1+0,2)2 =3472

2021 – 105000 грн 105000/(1+0,2)3 = 60764

ТВ = 68403

98.

20192020

2021

На

початок

періоду

Нараховані

відсотки за

ринковою

ставкою

68403

77083

87500

13680*

15417

17500

*68403х0,2

Нарахова

ні

відсотки

за

номіналом

5000

5000

5000

Амортизація На кінець

дисконту

періоду

8680

10417

12500

77083

87500

100000

99.

Перехідні довгострокові позики«Вісник» від 02.11.2019 №41

Варто також підкреслити, що ланцюжок «теперішня вартість дисконтування - дохід» почне працювати лише для тієї

безвідсоткової поворотної фінансової допомоги, яку буде отримано

після набрання чинності змінами № 379. При цьому ця допомога має

бути довгостроковою.

Лист МФУ 13.02.2007 N 31-34000-30-25/2773.

100.

Приклад 7 (якщо дисконтувати довгострокову «стару» ПФД на31.12.2019 року)

Підприємство отримало 01.10.2019 року поворотну фінансову

допомогу (ПФД) в сумі 50 000 на 2 роки. Прийнятна ставка

дисконтування 17%

n√(1+ір)

–1

Квартальна ефективна ставка 4%.

4√(1+0,17)

– 1 = 0,04

Теперішня вартість : 50000 / (1 + 0,4)7 = 50000 / 1,316 = 37994

101.

ДатаДисконт

Фінансові

витрати за

ефективною

ставкою

процента

01.10.2019

31.12.2020

Амортизована

вартість на

кінець періоду

50000

12006

37994

31.03.2020

1520

39514

30.06.2020

1581

41095

30.09.2020

1644

42739

31.12.2020

1710

44449

31.03.2021

1778

46227

30.06.2021

1849

48076

30.09.2021

1923

50000

102.

ДатаЗміст

Бухоблік

дебет

Сума,

кредит грн.

1

01.10.2019

Отримано ПФД

311

55

50000

2

31.12.2019

Відображено дохід

55

746

12006

3

31.03.2020

Нараховані фінансові витрати за 952

1 квартал

55

1520

4

30.06.2020

Нараховані фінансові витрати за 952

2 квартал

55

1581

01.10.2021

Повернена ПФД

311

50000

…

9

611

103.

Зміни в П(с)БО:ЗМІНА ОБЛІКОВОЇ ПОЛІТИКИ

Приклад 8

Дата

1

Зміст

01.01.2018 Отримано ПФД на строк 4 роки

Бухоблік

Сума,

дебет кредит грн.

311

На 01.01.2018 визначаємо теперішню вартість.

Застосовуємо ставку дисконтування на 01.01.2018:

50000/(1+0,18)4 = 25787 грн

55

50000

104.

Розраховуємо амортизацію дисконту за 2018 та 2019роки

Дата

Дисконт

Фінансові

витрати за

ефективною

ставкою

процента

01.01.2018 24213

Амортизована

вартість на

кінець

періоду

25787

31.12.2018

4642

30429

31.12.2019

5477

35906

…

105.

У Звіті про фінрезультати за 2019 рік будуть відображені витрати(ряд. 2270) - 5477 грн.

При цьому необхідно буде скоригувати сальдо нерозподіленого

прибутку за 2018 рік (рахунок 44): Дт 505 - Кт 44 - 24213 грн; Дт 44 Кт 505 - 4662 грн.

106.

Облікова політика - 2020107.

Дисконтування довгострокових заборгованостей- формула визначення теперішньої вартості

- ставка дисконтування

- дисконтування не здійснюється, якщо різниця між номінальною

сумою та дисконтованою сумою є несуттєвою (до 5% номінальної

вартості)

- теперішня вартість визначається на дату виникнення довгострокової

заборгованості.

Бухгалтерський облік ПДВ

- щодо списання сум податкового кредиту на Дт 949, якщо ПН не

буде зареєстрована постачальником протягом 1095 днів

- включення податкових зобов’язань, нарахованих відповідно до п.

198.5, 199.1 ПКУ до витрат/первісної вартості активів…

108.

Лист Мінфіну від 12.09.2019 р. № 35210-07-10/22881Міністерство фінансів України на запит Українського бухгалтерського

тижневика "Дебет-Кредит" щодо питань, пов'язаних з втратою

чинності наказу Міністерства фінансів України від 01.07.97 р. N 141,

повідомляє.

…

Відповідно до пункту 1.2 зазначених Методичних рекомендацій

підприємство самостійно на основі національних положень

(стандартів) бухгалтерського обліку та інших нормативно-правових

актів з бухгалтерського обліку визначає за погодженням з власником

(власниками) або уповноваженим ним органом (посадовою особою)

відповідно до установчих документів облікову політику підприємства,

а також зміни до неї.

109.

110.

Порядок блокування податкових накладних чинний у повномуобсязі до остаточного рішення суду, – Верховний Суд

Ухвалою Верховного Суду від 16 грудня 2019 року у справі

№826/12108/18 зупинено дію рішення Окружного адміністративного

суду м. Києва від 05.06.2019 та постанови Шостого апеляційного

адміністративного суду від 10.12.2019, якими було скасовано п. 10, п.

20,

п.

21

Порядку

зупинення

реєстрації

податкової

накладної/розрахунку коригування в Єдиному реєстрі податкових

накладних, затвердженого постановою Кабінету Міністрів України

від 21.02.2018 № 117.

Тому, до моменту винесення остаточного судового рішення у цій

справі, вищезазначений Порядок є чинним у повному обсязі. Усі

відповідні комісії органів ДПС продовжують діяти відповідно до

чинного законодавства і запобігають незаконному формуванню

податкового кредиту.

…

За матеріалами ДПСУ

111.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИНАКАЗ

від 20.11.2019

№ 488

Про внесення змін до форм та Порядку заповнення і подання

податкової звітності з податку на додану вартість та визнання

таким, що втратив чинність, наказу Державної податкової

адміністрації України від 29 березня 2011 року № 167

Наказ набрав чинності з 1 січня 2020 року.

112.

після рядка 2 доповнити новими рядками 2.1, 2.2 такого змісту:2.1

операції,

оподатковуються

що

0

за

нульовою ставкою

2.2

операції, що звільнені

від оподаткування

х

113.

після рядка 5 доповнити новим рядком 5.1 такого змісту:5.1

Д6 у тому числі операції,

що

звільнені

оподаткування

від

(стаття

197 розділу V Кодексу,

підрозділ 2 розділу ХХ

Кодексу,

міжнародні

договори (угоди))

х

114.

Таблиця 2. Розрахунок сум податку на додану вартість, не сплаченого суб’єктом господарювання добюджету у зв’язку з отриманням податкових пільг*

(грн)

Сума

Обсяги операцій з

податку на

Обсяг

придбання

додану

звільнених

товарів/послуг**

Код

вартість, не

від

податкової

сплачена до оподаткува

№

Найменування податкової

пільги

бюджету у

ння

з/п

пільги3

(згідно з

0%/

зв’язку з операцій з

довідником

20 %

7 % звільне

отримання постачання

4

пільг)

ні

м

товарів/пос

податкової

луг

пільги

1

6

7

8

2

3

4

5

1

2

Усього***

* Заповнюється у разі здійснення у звітному (податковому) періоді операцій з постачання

товарів/послуг, що звільнені від оподаткування податком на додану вартість.

** У графах 6 - 8 відображаються обсяги операцій з придбання товарів/послуг, які придбані у

поточному та попередніх звітних (податкових) періодах, які у поточному звітному (податковому)

періоді використані в пільгових операціях з постачання товарів/послуг.

*** Значення графи 5 рядка "Усього***" переноситься до рядків 5 та 5.1 декларації.

115.

Розрахунок не внесених до державного бюджету сум ПДВза операціями з постачання товарів (послуг), звільненими

від оподаткування ПДВ, здійснюється за алгоритмом:

СП = (V пост. зв. - (V прид. з податком + V прид. без податку)) х

розмір основної ставки податку,

де СП - сума пільг;

V пост. зв. - обсяги операцій, звільнених від оподаткування ПДВ, з розділу І «Податкові зобов’язання» податкової декларації з ПДВ;

V прид. з податком, V прид. без податку - обсяги операцій

з придбання товарів (послуг), які використано в операціях,

звільнених від оподаткування ПДВ

116.

Розрахунок не внесених до державного бюджету сум ПДВ череззастосування нульової ставки здійснюється за алгоритмом:

СП = (V пост. нульов. - V прид.) × розмір основної ставки податку,

де СП - сума пільг;

V пост. нульов. - обсяги операцій з експорту товарів та/або операцій

з постачання товарів (послуг) на митній території України,

оподатковуваних за нульовою ставкою, - з розділу І «Податкові

зобов’язання» податкової декларації з податку на додану вартість;

V прид. - обсяги операцій з придбання товарів (послуг), які

використано в операціях з експорту товарів та/або в операціях

з постачання товарів (послуг) на митній території України, які

оподатковуються за нульовою ставкою

117.

Розрахунок податкових зобов’язань, нарахованих отримувачем послуг, незареєстрованим як платник податку на додану вартість, які постачаються

нерезидентами, у тому числі їх постійними представництвами, не

зареєстрованими платниками податків, на митній території України

ІІ. Розрахунок уточнення податкових зобов’язань у зв’язку з виправленням самостійно

виявлених помилок

(грн)

Договір

Акт

Обсяг отриманих

Нерезидент

про

виконаних

робіт/послуг

Нарахована сума

(постійне

надання

робіт/посл (без податку на додану

податкових зобов'язань

представництво робіт/посл

уг

вартість)

№ з/п

нерезидента),

уг

не зареєстрований

показник уточне

показник

уточнени

як платник

номе

номе , який

ний різниц , який

дата

дата

й

різниця

податку

р

р уточнюєт показн

я

уточнюєт

показник

ься

ик

ься

1

2

3

4

5

6

7

8

9

10

11

12

Усього до нарахування/зменшення

Сума штрафу, нарахована платником самостійно у зв’язку з виправленням помилки (у разі

позитивного значення графи 12)

118.

Безкоштовне розповсюдження товарів у межах рекламнихакцій: коли нараховувати ПДВ-зобов’язання

Якщо вартість безоплатно переданих товарів/готової продукції

(придбаних (ввезених) чи виготовлених) та наданих послуг

іншим особам для проведення маркетингових/рекламних заходів

(у тому числі для безоплатного розповсюдження) безпосередньо

платником або через інших осіб, включається до складу вартості

оподатковуваних операцій, зокрема, до вартості продажу

товарів/готової продукції/послуг, які підлягають оподаткуванню

та пов'язані з отриманням доходів (підтвердженням чому є,

наприклад, калькуляція вартості товарів/готової продукції/послуг

або інший, визначений обліковою політикою платника податку,

документ, який встановлює ціни продажу придбаних, ввезених чи

самостійно виготовлених товарів, та враховує у складі таких цін

вартість безоплатно розданих/наданих з рекламною метою

товарів/послуг),

119.

то такі товари/готова продукція/послуги вважаються використанимив оподатковуваних операціях в межах господарської діяльності

такого платника податку, а тому безкоштовне розповсюдження

зазначених товарів/готової продукції/послуг не розглядається як

окрема операція з постачання і додаткового нарахування податкових

зобов’язань з ПДВ не вимагає.

Отже, податкові зобов'язання з ПДВ за п. 185.1 та п. 198.5 ПКУ

під час здійснення операцій з безоплатного розповсюдження

товарів/готової продукції/послуг в маркетингових/рекламних

цілях не нараховуються.

ДФС лист від 23.05.2019 р. № 2343/6/99-99-15-03-02-15/ІПК

120.

ПОСТАНОВАІМЕНЕМ УКРАЇНИ

15 жовтня 2019 року

Київ

справа №826/16831/14

адміністративне провадження №К/9901/8208/18

За позицією контролюючого органу безоплатне розповсюдження

рекламної продукції є продажем товарів у розумінні

підпункту 14.1.202 пункту 14.1 статті 14 Податкового кодексу

України.

121.

Отже, розповсюджена у рекламній продукції інформація про особута товар має на меті проінформувати споживачів та сформувати в

них інтерес щодо таких особи та товару. Матеріальні носії реклами

є виключно засобами розповсюдження інформації про товар, який

реалізує продавець. Тому, рекламна продукція не може бути

використана споживачем інакше ніж як джерело інформації, а

отже не є активом у розумінні Закону України «Про

бухгалтерський облік та фінансову звітність в Україні».

122.

Новорічні подарунки і ПДВ123.

Про помилково зараховані коштиДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

24.07.2019 № 35242/6/99-99-15-03-02-15

Отже, у випадку відсутності будь-яких, договірних відносин на

постачання товарів/послуг між платником податку, який отримав

грошові кошти, і особою, що перерахувала такі кошти на банківський

рахунок платника податку, та за Умови, що в рахунок отриманих

коштів платником у подальшому не будуть постачатися

товари/послуги, у особи, яка отримала ці кошти, не виникає об’єкт

оподаткування ПДВ за такою операцією, а грошові кошти, що

помилково зараховані на банківський рахунок платника податку, не

включаються до бази оподаткування ПДВ. При цьому за такою

операцією податкова накладна не складається.

124.

УКАЗПРЕЗИДЕНТА УКРАЇНИ

від 16 березня 1995 року № 227/95

Про заходи щодо нормалізації платіжної дисципліни в

народному господарстві України

6. Установити, що підприємства незалежно від форм власності

мають повертати у п'ятиденний строк платникам помилково

зараховані на їх рахунки кошти.

Дію Указу припинено згідно із Законом N 2473-VIII від 21.06.2018

125.

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИПОДАТКОВА КОНСУЛЬТАЦІЯ

від 10.10.2019 р. № 703/6/99-00-07-03-02-15/ІПК

Враховуючи викладене та з огляду на зміст звернення, оскільки після

закінчення дії договору оренди операції з передачі орендарем поліпшень

об’єкта оренди, які здійснені таким орендарем, орендодавцю не відбуваються

та окремі додаткові угоди на операції з передачі не складаються, а поліпшення

продовжують використовуватися орендарем у рамках нового договору оренди,

то у такому випадку підстав для нарахування орендарем податкових

зобов'язань з ПДВ не виникає.

…

Вважаємо, що в даній ситуації коли новий договір оренди починає діяти

з наступного дня після закінчення попереднього договору, то доцільно

Акт передачі об’єкта оренди від орендаря до орендодавця не складати, а

в новому договорі прописати, що такий акт не складається оскільки

орендований об’єкт фактично орендарем орендодавцю не повертається,

і даний договір оренди діє з …числа … місяця … року.

126.

ПЛЕНУМ ВИЩОГО ГОСПОДАРСЬКОГО СУДУ УКРАЇНИПОСТАНОВА

29.05.2013 № 12

Про деякі питання практики застосування законодавства про

оренду (найм) майна

2.9. Якщо із закінченням строку договору найму будівлі або іншої

капітальної споруди (їх окремої частини) його дію було продовжено

і наведене призвело до збільшення загального строку користування

орендованим майном, який складає понад три роки, це не може бути

підставою для визнання такого договору нікчемним у зв'язку з

відсутністю його нотаріального посвідчення та державної

реєстрації, якщо на момент укладення такого договору він

відповідно до частини другої статті 215 ЦК України відповідав

вимогам частини другої статті 793 та статті 794 ЦК України.

127.

У разі якщо внаслідок внесення змін до договору така його істотнаумова як строк його дії сторонами визначено більше, ніж три роки

(а саме, якщо додатковою угодою відповідним чином змінюється

пункт договору, який передбачав менш ніж трирічний строк), то,

за загальним правилом, передбаченим статтею 654 ЦК України,

відповідна додаткова угода чи договір у редакції такої угоди

підлягають нотаріальному посвідченню, якщо інше не

встановлено договором. Таким чином, у випадку неодноразової

пролонгації договору оренди будівлі або іншої капітальної

споруди (їх окремої частини) на підставі статті 764 ЦК України

чи частини другої статті 17 Закону України "Про оренду

державного та комунального майна" (строк дії якого менший

трьох років) немає підстав для його нотаріального посвідчення

та державної реєстрації.

128.

Знецінення запасів129.

Знецінення запасів: можливі варіантиЛист ДПСУ від 10.09.2019 р. № 99/6/99-00-07-03-02-15/ІПК

…

Операція з уцінки товарів не є об’єктом оподаткування ПДВ,

оскільки при її здійсненні не відбувається постачання товарів.

130.

Відображення в реєстрах бухгалтерського обліку резерву уцінкизапасів

За результатами тестування запасів щодо знецінення та в разі

виявлення необхідності уцінення окремих запасів визначається сума

резерву:

Дт 94 «Інші операційні витрати» – Кт 2811 «Резерв уцінки запасів».

У разі здійснення подальших процедур тестування очікувана ціна

продажу порівнюється з балансовою вартістю окремих позицій запасів

за мінусом раніше створеного резерву.

Вибуття запасів, за якими раніше було створено Резерв уцінки запасів,

відображається такими бухгалтерськими записами:

у момент продажу:

Дт 902 «Собівартість реалізації» – Кт 281 «Товари на складі» (на

суму балансової вартості)

131.

в останній день кварталу за проданими за квартал запасами, щодояких створювався резерв:

Дт 2811 «Резерв уцінки запасів» – Кт 902 «Собівартість

реалізації»

нараховуються податкові зобов’язання з ПДВ на суму перевищення

ціни придбання над ціною продажу запасів:

Дт 94 «Інші операційні витрати» – Кт 643 ПДВ

132.

Питання Як визначається ціна придбання імпортованого намитну територію України товару з метою нарахування

податкових зобов’язань при їх подальшому постачанні?

Відповідь Коротка:

З метою нарахування податкових зобов’язань при подальшому

постачанні раніше імпортованих товарів ціна придбання таких

товарів визначається на дату переходу прав власності на такий

товар за ціною, зазначеною в договорі на придбання товару

(контрактною вартістю).

ЗІР 101.07

133.

ЗМІНИ ЩОДО СКЛАДАННЯ ПН ЗА ЩОДЕННИМИПІДСУМКАМИ

…на сьогодні платник податку у податковій накладній, яка

складається за щоденними підсумками операцій, згруповує в графі

"Опис (номенклатура) товарів/послуг продавця" товари/послуги за

групами, що відповідають певному коду товару згідно з УКТ ЗЕД /

коду послуги згідно з Державним класифікатором продукції та

послуг, при цьому графи 4, 5, 6 та 7 податкової накладної можуть не

заповнюватися.

134.

Згідно з наказом Міністерства фінансів України від 17.09.2018 р.N 763, зареєстрованим в Міністерстві юстиції України 12.10.2018 р.

за N 1157/32609, пункт 14 Порядку N 1307 доповнено абзацом

п'ятим такого змісту:

«У разі складання податкової накладної за щоденними підсумками

операцій (якщо податкова накладна не була складена на ці операції)

у рядку "Не підлягає наданню отримувачу (покупцю) з причин"

такої податкової накладної робиться позначка "X" та зазначається

тип причини 11. При цьому у рядку "Отримувач (покупець)"

зазначається "Неплатник", а у рядку "Індивідуальний податковий

номер отримувача (покупця)" проставляється умовний ІПН

"100000000000", рядок "Податковий номер платника податку або

серія (за наявності) та номер паспорта" не заповнюється. Інші дані

та показники такої податкової накладної заповнюються за

правилами, визначеними цим Порядком».

Такі зміни наберуть чинності з 01.01.2020 р.

135.

Таким чином, з урахуванням вищезазначених змін, у податковихнакладних за щоденними підсумками операцій, що будуть

складатися починаючи з 01.01.2020 р., показники табличної

частини розділу Б повинні заповнюватися за загальними

правилами, встановленими Порядком N 1307.

1) у графі 2 зазначається опис (номенклатура) товарів/послуг продавця;

2) у графах 3.1, 3.3 - код товару згідно з УКТ ЗЕД або код послуги згідно з

Державним класифікатором продукції та послуг;

3) у графах 4 та 5 - одиниця виміру товарів/послуг;

4) у графі 6 - кількість (об'єм, обсяг) постачання товарів/послуг;

5) у графі 7 - ціна постачання одиниці товару/послуги без урахування ПДВ;

6) у графі 8 - код ставки;

7) у графі 10 - обсяг постачання (база оподаткування) без урахування ПДВ;

8) у графі 11 - сума податку на додану вартість.

136.

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИЛИСТ

28.12.2019 N 8338/7/99-00-07-03-02-17

Головним управлінням ДПС в областях, м. Києві

Офісу великих платників податків ДПС

…у податкових накладних за щоденними підсумками операцій, які

будуть складатися починаючи з 01.01.2020 р. (з датою складання

починаючи з 01.01.2020 р.), показники табличної частини розділу Б

повинні

заповнюватися

за

загальними

правилами,

встановленими Порядком N 1307.

137.