finance

financeSimilar presentations:

")

Методические основы формирования отчетности субъектами малого предпринимательства. Тема 5

1.

Тема 5. Методические основыформирования отчетности

субъектами малого

предпринимательства

1

2.

ВОПРОСЫ1. Упрощенная бухгалтерская (финансовая)

отчетность: ее состав и содержание.

2. Порядок формирования, утверждения и

представления бухгалтерской (финансовой)

отчетности малыми предприятиями.

3. Налоговая отчетность при различных режимах

налогообложения.

2

3.

Вопрос 1. Упрощеннаябухгалтерская (финансовая)

отчетность: ее состав и содержание

3

4.

СМП (юридические лица) имеют правовыбора формы представления бухгалтерской отчетности:

полной (в объеме форм и по правилам, которые

установлены для коммерческих организаций, не

являющихся субъектами малого предпринимательства)

или упрощенной.

Т.е. СМП вправе формировать представляемую

бухгалтерскую отчетность

как в объеме форм и по правилам, которые установлены

для коммерческих организаций, не являющихся

субъектами малого предпринимательства.

так и по специальным формам.

4

5.

6.

Состав упрощенной бухгалтерской отчетности:1. Бухгалтерский баланс,

2. Отчет о финансовых результатах,

3. Пояснения к бухгалтерскому балансу и отчету о

финансовых результатах

Обычно СМП составляют первые две формы.

Пояснения к отчетности составляются по усмотрению

бухгалтера, если, по его мнению, есть существенные

показатели, требующие раскрытия

6

7.

Состав и правила составления упрощенной бухгалтерской (финансовой)отчетности СМП утверждены приказом Минфина России от 02.07.2010

№ 66н «О формах бухгалтерской отчетности организаций»

Упрощение отчетности происходит:

• не только за счет сокращения числа отчетов,

• но и путем укрупнения их показателей

(упрощение отчетности по объему информации)

Если организации необходимо предоставить

дополнительные формы отчетности (отчет об

изменениях капитала, отчет о движении денежных

средств), то она вправе включить в них только

существенную информацию, важную для оценки ее

финансового состояния.

7

8.

Согласно пункту 6 Приказа № 66н СМП формируютбухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах

включаются показатели только по группам статей (без

детализации показателей по статьям);

б) в пояснениях к бухгалтерскому балансу и отчету о

финансовых результатах приводится только наиболее

важная информация, без знания которой невозможна

оценка финансового положения организации или

финансовых результатов ее деятельности.

в) в упрощенных формах не предусмотрена графа, где нужно

указывать номер соответствующего комментария,

приведенного в пояснениях к бухгалтерской отчетности.

8

9.

• бухгалтерский баланс• отчет

о

результатах

• приложения

финансовых

показатели

включаются

по группам

статей

приводится

только наиболее

важная

информация

9

10.

Бухгалтерский баланс• Показатели, характеризирующие финансовое

положение СМП , приводятся в виде таблицы, в

которой указывается:

• наименование укрупненного показателя

бухгалтерского баланса;

• данные на 31 декабря отчетного дата, предыдущего

года и года, предшествующего предыдущему.

• В упрощенном балансе всего пять строк для

отражения статей актива и шесть — для статей

пассива.

10

11.

Упрощённая форма бухгалтерского баланса длямалых предприятий

11

12.

Отчет о финансовых результатах субъектамалого предпринимательства

Состоит из заголовочной части и показателей,

характеризующих финансовые результаты его

деятельности.

В таблице с показателями указывается:

наименование показателя;

данные за отчетный период и за аналогичный

период прошлого года.

12

13.

Отчет о финансовых результатах субъектамалого предпринимательства

• В данном отчете всего семь строк.

• В упрощенном отчете о финансовых результатах отсутствуют

многие показатели, которые выделены в общей форме.

Например, такие, как валовая прибыль (убыток), прибыль

(убыток) от продаж, доходы от участия в других организациях.

• В строку «Расходы по обычной деятельности» объединены

целых три показателя: себестоимость продаж, коммерческие и

управленческие расходы.

• Не приводится в отчете и справочная информация типа

результатов от переоценки внеоборотных активов, базовой и

разводненной прибыли (убытка) на акцию. Такую информацию

показывать даже в свернутом виде не надо.

13

14.

Упрощённая форма отчёта о финансовыхрезультатах для малых предприятий

14

15.

Пояснения к Бухгалтерскому балансу и Отчету офинансовых результатах

• Информацию об учетной политике СМП должны раскрывать в Пояснениях к

Бухгалтерскому балансу и Отчету о финансовых результатах. В них же нужно

расшифровать все изменения в учетной политике, которые будут применяться

в следующем году (п. 25 ПБУ 1/2008).

• По общему правилу последствия изменений учетной политики нужно отразить

в бухгалтерской отчетности ретроспективно. То есть исправить данные

бухгалтерской отчетности за весь период перерасчета.

• Однако малые предприятия (за исключением эмитентов публично

размещаемых ценных бумаг) вправе отражать изменения учетной политики в

бухгалтерской отчетности перспективно. Это означает, что новый способ

ведения бухгалтерского учета они применяют уже в текущем и будущем

периодах. Исправлять же отчетность за предыдущие годы не придется. Такое

право предоставлено пунктом 15.1 ПБУ 1/2008.

15

16.

Исправление ошибок учета после утверждения бухгалтерскойотчетности

• Исправлять ошибки в учете малых предприятий проще, чем в

остальных организациях. Так, по общему правилу существенные

ошибки, найденные после утверждения годовой отчетности, исправляют

в текущем периоде с использованием счета 84 «Нераспределенная

прибыль (непокрытый убыток)». А в текущей отчетности приходится

пересчитывать сопоставимые показатели прошлых периодов, то есть

использовать так называемый ретроспективный метод.

• СМП (за исключением эмитентов публично размещаемых ценных

бумаг) вправе исправлять даже существенные ошибки прошлого года,

выявленные после утверждения бухгалтерской отчетности, иначе. А

именно в текущем периоде с использованием счета 91 «Прочие доходы

и расходы» и, что важно, без ретроспективного пересчета .То есть

действовать по аналогии с правилами, предусмотренными для

исправления несущественных ошибок.

16

17.

18.

19.

Вопрос 2. Порядок формирования,утверждения и представления

бухгалтерской (финансовой)

отчетности малыми предприятиями

19

20.

Порядок представления годовой бухгалтерскойотчетности

Бухгалтерскую отчетность в 2020 году (по итогу 2019 года) нужно сдавать по

обновленным формам. Изменения в них внес Минфин (приказ от 19.04.2019 №

61н, вступил в силу 01.06.2019):

Во всех формах отчетности единицей измерения стали тысячи рублей,

заполнять отчетность в миллионах нельзя;

С бухгалтерской отчетности за 2019 год обязательный экземпляр необходимо

сдавать только в налоговый орган. Тем самым, представлять

её в территориальный орган статистики больше не нужно: эта обязанность

отменена.

Малый бизнес (при соответствии его критериям) может отчитываться по своему

выбору — на бумаге или через Интернет. Однако за 2020 год и малые

предприятия обязали отчитываться исключительно через Интернет. Т.е.

Обязательный экземпляр отчета и аудиторское заключение (если оно необходимо)

с 2020 года нужно сдавать только в электронном виде.

20

21.

Об обязательном аудите бухгалтерской отчетности• В бухгалтерском балансе введена сейчас строка для

указания, подлежит отчетность обязательному

аудиту или нет.

• Если да, нужно указать сведения об аудиторе. И в этом

случае вместе с отчетностью организация должна будет

представлять аудиторское заключение.

• Организация, являющаяся СМП, вправе сдавать в

налоговый орган бухгалтерскую отчетность в

сокращенном объеме. Но это правило не работает в том

случае, если бухгалтерская отчетность организации

подлежит обязательному аудиту. Такая организация

должна составлять и представлять в налоговый орган

годовую бухгалтерскую отчетность в полном объеме (а в

несокращенном).

21

22.

Порядок представления бухгалтерской отчетности• Бухгалтерскую отчетность все фирмы в обязательном

порядке составляют за истекший год. То есть период с 1

января по 31 декабря.

• Исключение сделано для организаций,

зарегистрированных после 30 сентября. Для них первым

отчетным периодом является время с даты регистрации

до 31 декабря следующего года. Правда, по своему

желанию и такие фирмы могут составлять отчетность

сразу за первый календарный год работы, то есть в

общем порядке.

• Годовую бухгалтерскую отчетность нужно представить в

налоговую инспекцию в течение трех месяцев по

окончании отчетного года .

22

23.

Срок сдачи годовой бухгалтерской отчетности• Правительство продлило срок сдачи бухгалтерской отчетности

на три месяца (постановление от 02.04.2020 № 409). Но речь

идет о продлении срока, установленного НК. А срок сдачи

бухгалтерской отчетности для большинства организаций

сейчас указан не в НК, а в Федеральном законе о бухучете.

Поэтому чиновники разъяснили, что обычным компаниям

нужно сдавать отчетность в налоговую без учета трехмесячной

отсрочки, то есть 6 мая (письмо Минфина, ФНС от 07.04.2020

№ 07-04-07/27289/ ВД-4-1/5878).

• Новый срок – 6 мая

• Старый срок, установленный без учета переносов - 31 марта

23

24.

Техника заполнения актива баланса• Актив состоит из пяти показателей и валюты баланса по

разделу Актив (строка 1600).

• В Активе отражается все имущество компании, которое

делится на оборотные и внеоборотные активы.

• В строке «Материальные внеоборотные активы»

отражаются данные об основных средствах. Это могут

быть здания, сооружения, транспорт и т.п. Сюда заносится

сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также

прибавляются расходы по незавершенному строительству

(счет 08).

24

25.

Техника заполнения актива баланса• В строке «Нематериальные, финансовые и другие внеоборотные

активы» формируется стоимость нематериальных активов (к ним

относятся: научные труды, произведения искусства, программы для

ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55),

долгосрочные вложения (счет 58), а также сальдо по дебету по счетам

60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы» упрощенного бухгалтерского баланса не

отличаются от общепринятого заполнения бухгалтерской отчетности. В

запасах учитывается стоимость сырья и материалов, не переданных в

производство, а учтенных по дебету счетов 10, 15, 16, стоимость

готовой продукции, отраженной по дебету счетов 43 и 45, размер

издержек на незавершенное производство, учтенных на счетах 20,23,29

и т.п.

25

26.

Техника заполнения актива баланса• В строке «Денежные средства и денежные эквиваленты» указывается

наличие денежных средств компании в российских рублях и

иностранной валюте, которые имеются на счетах либо в кассе

предприятия, а также денежные эквиваленты. Отражается сальдо по

счетам: 50, 51, 52, 55.

Строка «Финансовые и другие оборотные активы» отображает

информацию о краткосрочных финансовых вложениях (счет 58), о

дебиторской задолженности, предъявленном НДС, но не принятом к

вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех

показателей, рассмотренных выше. Она отражает все имуществом

компании.

26

27.

Техника заполнения пассива балансаПассив упрощенного баланса состоит из 6 показателей и отражает источники

формирования средств компании. Источники бывают в виде собственных

средств, они отражаются в строке «Капитал и резервы» и включают

информацию об уставном и добавочном капитале, о резервном капитале и

нераспределенной прибыли. Сюда заносятся данные по счетам 80, 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые

зафиксированы в строке «Долгосрочные заемные средства». Здесь отражается

задолженность по долгосрочным кредитам и займам (счет 67). Под

долгосрочными понимаются обязательства со сроком погашения более 1 года.

Краткосрочные заемные средства (счет 66) отражаются по строке

«Краткосрочные заемные средства»

По строке «Кредиторская задолженность» отражается сальдо счетов 60, 62, 68,

69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства» может не заполняться, если уже

указана вся информация выше.

Показатель строки 1700 отражает общую величину пассивов организации.

Результаты Актива и Пассива должны быть равными.

27

28.

Техника заполнения отчета о финансовыхрезультатах

• Строка «Выручка» рассчитывается как разность оборотов

по кредиту счета 90.1 и суммы оборотов по дебету счетов

90.3, 90.4, 90.5. Примечание. Для плательщиков,

выбравших УСН, эта строка должна равняться строке

«Выручка» из декларации по УСН и книги доходов и

расходов (КУДиР) за год.

• Строка «Расходы по обычным видам деятельности» равна

сумме оборота по дебету счета 90.2, за исключением

коммерческих расходов на продажу и управленческих

расходов.

• Строка «Проценты к уплате» равна обороту по дебету

счета 91 в части расходов на проценты.

28

29.

Техника заполнения отчета о финансовыхрезультатах

• Строка «Прочие доходы» рассчитывается исходя из

оборота по кредиту счета 91.

• Строка «Прочие расходы» рассчитывается исходя из

оборота по дебету счета 91, в ней указываются все прочие

расходы, за исключением процентов к уплате.

• Строка «Налоги на прибыль (доходы)»: указывается сумма

единого налога на прибыль по счету 68.

• Строка «Чистая прибыль» = Выручка – Расходы по

обычным видам деятельности - Проценты к уплате +

Прочие доходы – Прочие расходы +(–) Налог на прибыль.

29

30.

Вопрос 3. Налоговая отчетность приразличных режимах

налогообложения

30

31.

Бухгалтерский и налоговый учет• Бухгалтерский учет ведется в порядке,

устанавливаемом действующими законом «О

бухгалтерском учете» и ПБУ

• Налоговый учет ведется по правилам НК РФ

• Поэтому данные бухгалтерского и налогового учета

практически всегда будут различаться. Можно

попытаться максимально сблизить их, выбрав

сходные методы учета. Но при этом бухгалтерская

отчетность всегда будет составляться по данным

бухгалтерского учета, а расчет единого налога будет

рассчитываться по данным налогового учета.

31

32.

Книга учета доходов и расходов• Главным и единственным налоговым регистром

"упрощенцев" является книга учета доходов и

расходов организаций и индивидуальных

предпринимателей, применяющих упрощенную

систему налогообложения, утвержденная Приказом

Минфина России от 22.10.2012 N 135н. В этом

налоговом регистре расчет минимального налога и

его сравнение с налогом, уплачиваемым в общем

порядке, не предусмотрены.

• Расчет минимального налога производится в

декларации по налогу при УСН

32

33.

Налоговая отчетность СМП• Малый бизнес сдает отчетность как по налогам

компании, так и сведения о налогообложении

сотрудников.

• Проще всего тем, кто использует различные виды

«упрощенки». «Упрощенцы» отправляют в ИФНС

единственный документ – ежегодную декларацию в

зависимости от выбранного спецрежима.

• Совсем не сдают отчеты предприниматели,

использующие патент.

33

34.

Сроки представления налоговых деклараций• Декларация по налогу при УСН:

не позднее 31 марта следующего за отчетным

года (представляют организации),

не позднее 30 апреля следующего за отчетным

года (представляют ИП),

• Декларация по ЕНВД:

не позднее 20 числа месяца, следующего за

отчетным кварталом

• Декларация по ЕСХН:

не позднее 31 марта следующего за отчетным года

34

35.

Компании с наемными сотрудниками дополнительно кналоговым декларациям отправляют в инспекцию форматы

налоговой отчетности, связанные с персоналом:

2-НДФЛ для налоговой и 2-НДФЛ для выдачи физлицу – справки о доходах

физлица (за год) - не позднее 1 марта следующего за отчетным года .

6-НДФЛ – расчет сумм налога на физлиц, удержанных работодателем в

качестве налогового агента (ежеквартально) - не позднее 30 числа месяца,

следующего за отчетным кварталом

Сведения о среднесписочной численности работников подают все

предприятия и ИП, которые в прошедшем году использовали наемный труд.

Это обязательство не зависит от размеров компании и порядка

налогообложения, отчет подают даже закрывшиеся компании. По этому

формату для всех работодателей крайний срок подачи — не позднее 20

января следующего за отчетным года.

меняется критерий численности, позволяющий сдавать эти отчеты на бумаге. Если

работает более 10 сотрудников, представить отчеты надо в электронной форме.

35

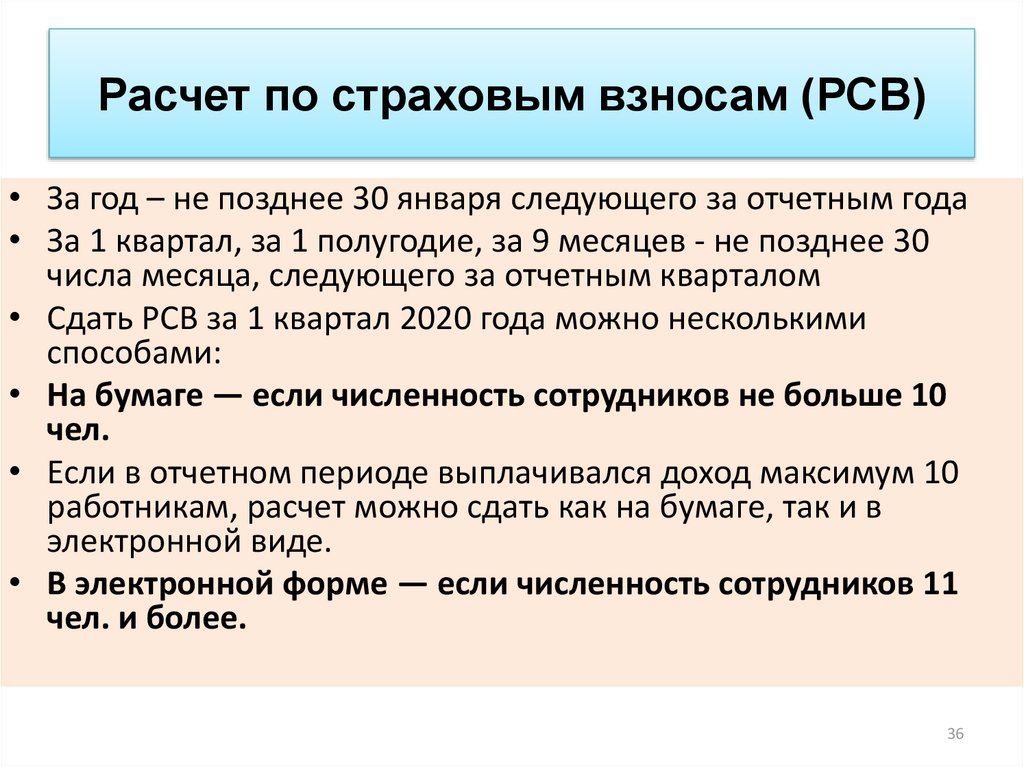

36.

Расчет по страховым взносам (РСВ)• За год – не позднее 30 января следующего за отчетным года

• За 1 квартал, за 1 полугодие, за 9 месяцев - не позднее 30

числа месяца, следующего за отчетным кварталом

• Сдать РСВ за 1 квартал 2020 года можно несколькими

способами:

• На бумаге — если численность сотрудников не больше 10

чел.

• Если в отчетном периоде выплачивался доход максимум 10

работникам, расчет можно сдать как на бумаге, так и в

электронной виде.

• В электронной форме — если численность сотрудников 11

чел. и более.

36

37.

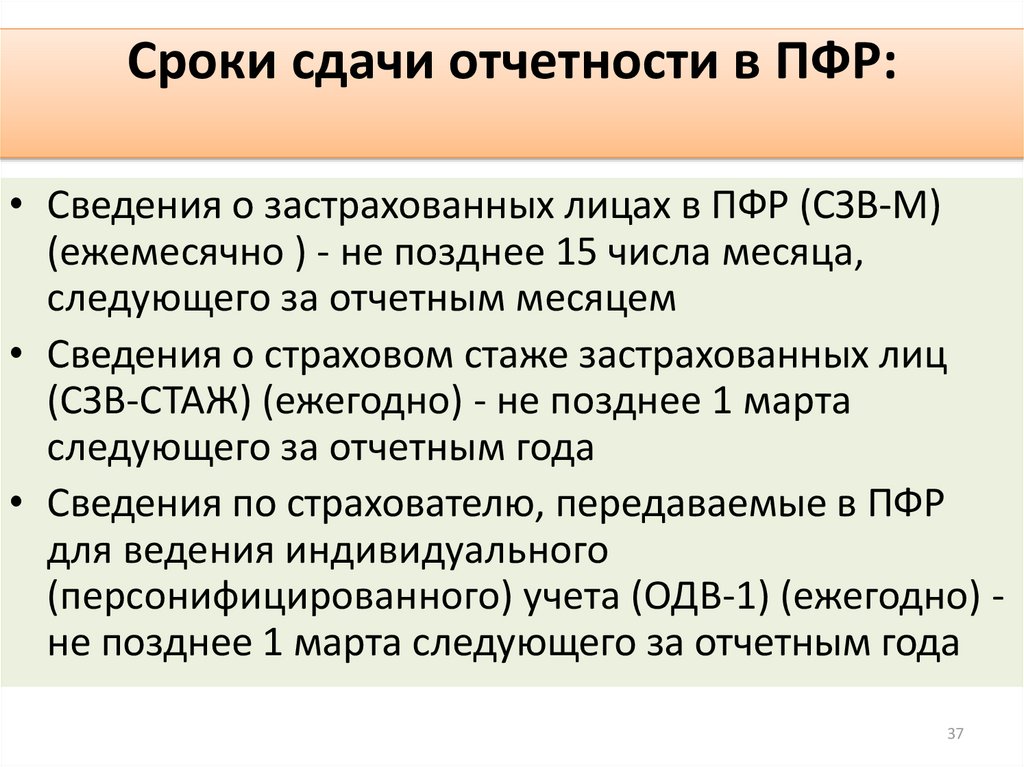

Сроки сдачи отчетности в ПФР:• Сведения о застрахованных лицах в ПФР (СЗВ-М)

(ежемесячно ) - не позднее 15 числа месяца,

следующего за отчетным месяцем

• Сведения о страховом стаже застрахованных лиц

(СЗВ-СТАЖ) (ежегодно) - не позднее 1 марта

следующего за отчетным года

• Сведения по страхователю, передаваемые в ПФР

для ведения индивидуального

(персонифицированного) учета (ОДВ-1) (ежегодно) не позднее 1 марта следующего за отчетным года

37

38.

Срок сдачи отчетности в ФСС в 2020 году• Расчет 4-ФСС - за год - не позднее 20 января

следующего за отчетным года .

• Расчет 4-ФСС - за 1 квартал, за 1 полугодие, за 9

месяцев - не позднее 20 числа месяца,

следующего за отчетным кварталом .

• Подтверждение основного вида деятельности

(за год) - не позднее 15 апреля следующего за

отчетным года.

38

39.

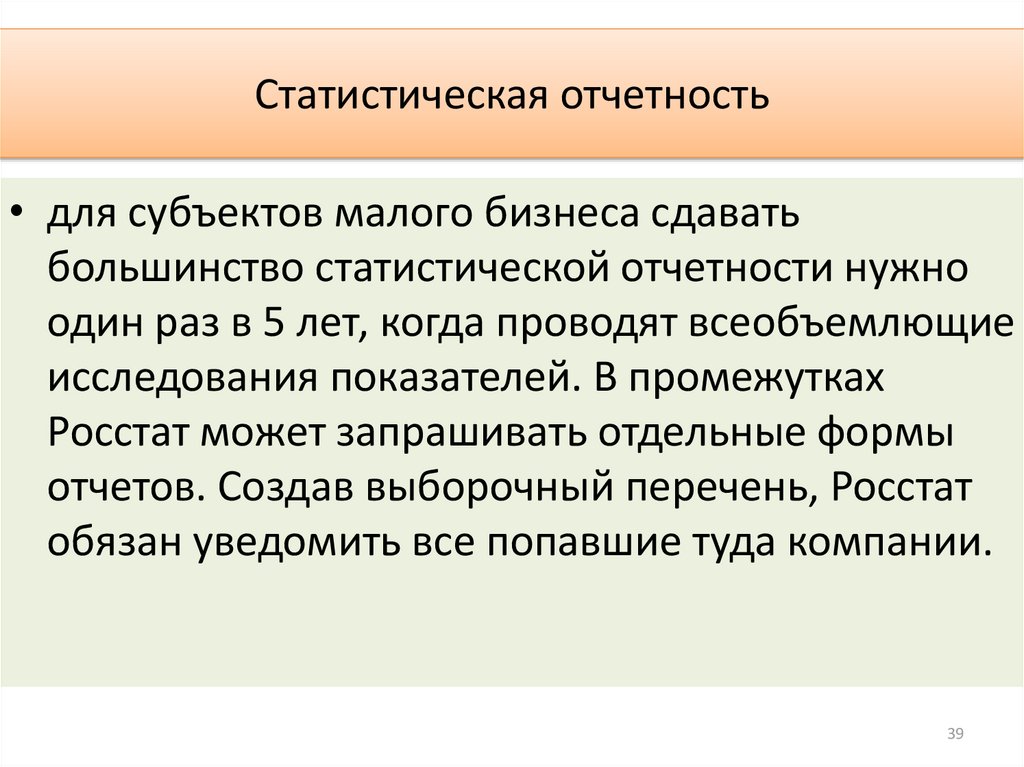

Статистическая отчетность• для субъектов малого бизнеса сдавать

большинство статистической отчетности нужно

один раз в 5 лет, когда проводят всеобъемлющие

исследования показателей. В промежутках

Росстат может запрашивать отдельные формы

отчетов. Создав выборочный перечень, Росстат

обязан уведомить все попавшие туда компании.

39

40.

Форма ПМ «Сведения об основных показателяхдеятельности малого предприятия»

• В территориальные органы статистики форма

ПМ (квартальная) должна сдаваться по итогам

квартала — до 29 числа месяца, следующего за

соответствующим кварталом, теми

юридическими лицами, которые:

• классифицируются как малые предприятия;

• попали в выборку Росстата.

40